Прежде чем продать компанию с учетом стоимости всех ее активов, давайте выясним, возможно реальная ее стоимость в условиях рыночной конкуренции будет совсем иная? Чтобы не потерять прибыль от продажи бизнеса, перед совершением сделки рассчитайте его рыночную стоимость.

Рыночная стоимость – что это такое

Итак, рыночная стоимость – эта та примерная цена, на которую можно ориентироваться при продаже бизнеса на рынке, в условиях здоровой конкуренции. Она зависит от ряда факторов, речь о них пойдет далее. Но прежде, чем приступить к расчету, нужно собрать и проанализировать очень много информации о самой компании.

Топ-менеджменту компании как правило, грамотно произвести расчет практически невозможно ввиду сложности вычислений – для этого привлекаются профессиональные оценщики. Стоимость бизнеса оценивается по той прибыли, которую он приносит за определенный период (с учетом имеющегося на момент оценки имущества) и которую способен принести в перспективе (учитываются все активы и применяемые технологии производства).

Когда рыночную стоимость оценивать обязательно

Существует ряд случаев, когда определять рыночную стоимость бизнеса следует обязательно! Так, пригласить специальных оценщиков нужно будет в случае, если:

- бизнес выступает в качестве объекта залога (берете крупный кредит или заем);

- вы решили застраховать свой бизнес;

- компания объявляет себя банкротом и требуется установить ее реальную стоимость;

- за акции компании рассчитались не деньгами, а иным имуществом. Также если в уставный капитал компании внесены взносы (или его часть) в вещественной форме.

- продается предприятие или его часть (здесь имеется ввиду любое изменение типа собственности);

- отчуждение бизнеса (или его части) в пользу государственной (муниципальной, региональной) собственности, а также проведение сделок с их имуществом и т.д.

Вообще таких обязательных ситуаций для компании, при которых следует рассчитывать рыночную стоимость, немало – не следует ограничиваться вышеприведенным списком.

Когда еще придется рассчитывать рыночную стоимость компании

Вам придется прибегнуть к помощи оценщиков (или самостоятельно произвести необходимые расчеты), если вы:

- Разрабатываете стратегический план развития компании на долгосрочную перспективу и, в связи с этим, вам необходимо принять важные управленческие решения (например, о выходе на международный уровень, об экспортных поставках, расширении бизнеса в других странах, открытии/закрытии филиала или представительства и т.д.);

- Решили вложить инвестиции в иной бизнес? Вам также понадобится произвести расчет его стоимости.

- Расчет также понадобится если вы хотите приобрести готовый бизнес или продать свой собственный (или его часть), либо просто его ликвидировать?

- Выкупаете долю акционера (или вкладчика) вашей компании? Да, и в этом случае придется заказать расчет рыночной стоимости компании у оценщиков.

Что показывает рыночная стоимость предприятия

Рыночная стоимость компании не только поможет понять, сколько же стоит ваш бизнес на определенный момент на рынке в условиях конкуренции, но и даст ответы на такие вопросы, как:

- Являются ли методы управления предприятием эффективными и следует ли их изменить и в каком направлении.

- Нужно ли модернизировать предприятие (обновить оборудование, избавиться или нарастить часть активов, изменить количество персонала путем автоматизации производства и т.д.).

- Считается ли компания привлекательной для внешних и внутренних инвесторов, стоит ли инвестировать свободные финансовые средства в иной бизнес, или требуется обратиться в кредитные учреждения за кредитом (займом).

- Есть ли у компании слабые места и как их можно усилить.

Вообще, рыночная стоимость компании – это реальная цифра, факты, которыми можно оперировать при принятии управленческих решений о будущем компании.

С чего начать

Во-первых, найти профессиональных оценщиков и заключить с ними договор на оказание соответствующих услуг.

Важно! Дать обоснованное заключение о стоимости компании могут только профессионалы. Ведь для этого нужно провести огромную работу по ознакомлению со всеми активами предприятия, провести соответствующие расчеты и многое другое.

Далее профессиональный оценщик непосредственно приступает к работе: собирает сведения в открытых и доступных источниках (СМИ, Интернет, данные налоговых органов, внутренняя документация и базы данных бухгалтерии и т.д.) об активах и обязательствах компании, о стоимости их на рынке. Причем эти данные собираются и анализируются не за один отчетный период, а за несколько лет – нужно проследить в динамике развитие и рост компании. Это делается для того, чтобы оценщик смог спрогнозировать дальнейшее развитие компании в будущем.

Самым важным этапом считается проведение расчетов: оценщики должны рассчитать рыночную стоимость каждого актива компании, экономические показатели (ликвидность, рентабельность, финансовую устойчивость) и уже на основе полученных данных определить рыночную стоимость всего предприятия

Важно! При определении итоговой цифры для отчета следует учитывать состояние рынка в данной отрасли.

Какие факторы непосредственно влияют на определение итоговой рыночной стоимости бизнеса

- Есть ли спрос на производимую компанией продукцию.

- Является ли предприятие полезным для потребителей.

- Есть ли чистая прибыль у компании или она убыточна (данный показатель оцениваются в динамике за несколько лет и анализируются темпы роста чистой прибыли (убытка)).

- Насколько ликвидными являются активы предприятия.

- Есть ли у компании неоплаченные налоги, пени, штрафы, введены ли в отношении ее какие-либо ограничения или санкции.

- Наличие конкурентов в сфере деятельности, их размер и значимость на рынке производства и потребления и т.д.

Все эти факторы оказывают значительное влияние при определении рыночной стоимости – поэтому важно подойти к расчету со всей серьезностью и лучше всего – довериться профессионалам. Самостоятельно оценить рыночную стоимость своего бизнеса очень сложно.

Способы и методы расчета: какие лучше и проще применить?

Выделяют два главных метода по расчету рыночной стоимости компании. Выбор того или иного метода зависит от наличия стабильного дохода компании. Чтобы оценить этот фактор – следует проанализировать данные бухгалтерской (финансовой) отчетности за несколько лет, а именно – отчет о финансовых результатах.

Доходный метод

Доходный метод осуществляется на основе ожидания максимальных доходов компании в перспективе. Формула расчета проста:

Рыночная стоимость = Чистая прибыль / Коэффициент капитализации

Примените этот метод, если вы стабильно получаете доходы.

Пример. Компания «Московский садовод» решила увеличить производство и взять потребительский кредит для приобретения новых посевных площадей. Продукция компании пользуется стабильным спросом, компания за несколько лет стабильно получала доход и наращивала объемы производства. Рассчитывать рыночную стоимость компании мы будем доходным методом.

Для начала рассчитаем коэффициент капитализации:

Коэффициент капитализации = Обязательства долгосрочные и краткосрочные / Собственный капитал

Для расчета данные возьмем из финансовой отчетности.

За 2020 год краткосрочные и долгосрочные обязательства компании составили 810 656 тыс. руб. и 96 399 тыс. руб. соответственно, а величина собственного капитала – 4 260 950 тыс. руб. Чистый доход по итогам года равен 361 208 тыс. руб.

Коэф капитализации= ((810 656+96 399) / (4 260 950) = 0,21

Рыночная стоимость компании= (361 208) / (0,21 ) = 1 720 038 тыс.руб.

Метод подходит как для крупных компаний, так и для малого и среднего бизнеса.

Затратный метод

Нет постоянного дохода? Примените затратный метод. Необходимо найти рыночную стоимость каждого актива обособленно, из их суммы следует вычесть все обязательства компании. Подметод чистых активов учитывает сумму всех обязательств. Второй подметод – сумму, получаемую после продажи всех активов обособленно.

Отрицательной чертой затратного метода считается то, что он не учитывает стоимость интеллектуальной собственности, иные нематериальные активы, от которых зависит успех компании в перспективе – энтузиазм и желание работников расти и достигать успехов, работа в команде и т.д. Поэтому считается, что наиболее достоверные результаты дает именно доходный метод расчета.

Иные методы

Оценщики используют не только два вышеописанных метода. На практике их гораздо больше.

- Метод коэффициентов. Метод часто используют компании, которые имеют маленькие активы, но большие прибыли. Здесь нужно сравнивать оборот дохода, прирост чистой прибыли, EBITDA, EBIT с показателями аналогичных компаний за одинаковый период. Сравниваются сделки с похожими компаниями, во внимание берется соотношение рыночной цены акции компании и ее чистой прибыли в расчете на одну ее акцию. Определяется потенциал развития компании и отрасли в целом, оценивается стоимость компании в долгосрочной перспективе. Минусом метода считается сложность расчета, поиска аналогичных сделок и компаний, сложный процесс сбора данных для анализа.

- Метод дисконтированных денежных потоков используют компании, которые находятся на начальном этапе развития бизнеса и не имеют еще дохода (или он минимальный). Технические производственные предприятия этот метод не применяют. Стоимость компании рассчитывается из суммы свободного денежного потока будущих периодов с учетом будущих рисков. При этом ставка дисконтирования определяется из средневзвешенной стоимости капитала. Минусы: реальная стоимость компании завышена, неточный расчет – основан на многих допущениях (например, о возможных темпах роста).

Как мы видим, четкой и единой формулы, как и метода определения рыночной стоимости компании не существует. Для каждой компании расчет индивидуален, он меняется во времени. Поэтому и привлекаются профессиональные оценщики. Однако для внутреннего пользования вы можете делать расчет самостоятельно. Важно постараться учесть все факторы, которые тем или иным образом влияют на реальную стоимость бизнеса.

Содержание

:

- Зачем считать стоимость бизнеса?

- Подходы в оценке стоимости бизнеса — и как по ним считать

- Оценка исходя из затраченных на бизнес средств

- Оценка по общей стоимости и производительности активов

- Оценка на основе средних рыночных показателей

- Оценка через опыт конкурентов

- Оценка исходя из ожидаемого свободного денежного потока в обозримом будущем

- Что такое рыночная стоимость компании?

- Что такое инвестиционная стоимость?

- Что такое текущая (справедливая) стоимость?

- Что такое ликвидационная стоимость?

- Как повысить стоимость бизнеса перед продажей?

Зачем считать стоимость бизнеса?

Часто стоимость бизнеса считают, если есть планы по продаже, покупке или консолидации двух или более бизнесов. Реже — при ликвидации и банкротстве. Подобная задача может возникнуть перед владельцем или менеджментом и в других целях. Например, если необходимо:

- оценить максимальный потенциал компании в рамках планируемого привлечения кредита;

- выяснить позиции компании среди конкурентов для разработки долгосрочной стратегии развития;

- выяснить наличие оснований для выполнения условных обязательств компании перед менеджментом, например, выплат в рамках опционов, варрантов и т.д.

Поставленные цели предопределяют подход в оценке стоимости компании и методику расчета. В нашем случае цель определена — это продажа.

Подходы в оценке стоимости бизнеса — и как по ним считать

Рассмотрим, по каким показателям оценивают компанию. Если не привязываться к отраслевой специфике, обычно на практике применяются следующие подходы.

Оценка исходя из затраченных на бизнес средств

На первый взгляд, самый очевидный и логичный способ, как оценить компанию перед продажей. Цена компании здесь равна объему понесенных операционных затрат, то есть в нее включается все, что вкладывалось в создание, развитие и функционирование бизнеса до момента принятия решения о продаже.

Но такой подход приемлем, только если компания не практикует серые схемы — или же их доли составляют незначительный объем в операциях компании, поскольку он предполагает не только формальное наличие всей подтверждающей финансовой документации, но и соответствие этих расходов среднеотраслевым цифрам.

При этом способе в расчетах обычно не учитывается стоимость нематериальных активов, таких как идеи, разработки, права на репутацию бренда и т.д.

Оценка по общей стоимости и производительности активов

Этот подход подойдет компании, у которой на балансе крупные материальные активы, такие как средства производства или недвижимость. Если в вопросе формирования ценообразования по средствам производства более весомый фактор будет иметь производительность оборудования, то по недвижимости — ее локация.

Оценка на основе средних рыночных показателей

Подразумевает использование отраслевых мультипликаторов, по которым рассчитывается средняя стоимость бизнеса для той или иной сферы. Например, средняя цена продажи банковской структуры обычно составляет 1,2-1,5 коэффициента его капитала, страховой компании — 1,6-1,7 коэффициента страховых премий за последние и предстоящие пять лет. Для стоматологической клиники это рыночная стоимость оборудования с дисконтом 15-20% — за текущую моральную старость оборудования по сравнению с его новыми рыночными аналогами — плюс ожидаемый денежный поток в предстоящие три года.

Оценка через опыт конкурентов

Поскольку отраслевые мультипликаторы по большей части относятся к инструментам профессионального сообщества финансистов, этот метод можно считать самым простым. В единую базу собирают информацию о продаже аналогичного, близкого по масштабам и качеству, бизнеса, выводят среднюю цифру и применяют дисконт в размере 10-15%.

Запас в размере 10-15% покрывает просчеты в оценке качества компании по части, например, уникальности опыта и привилегированной локации бизнеса конкурентов, влияния известных и непредвиденных внешних факторов.

Оценка исходя из ожидаемого свободного денежного потока в течение обозримого будущего

Этот подход можно считать более «модельным» по сравнению с предыдущими. Здесь, с оглядкой на специфику отрасли, более весомый коэффициент будет иметь срок обозримого будущего — инвестиционного горизонта потенциального покупателя. Именно этот показатель будет определять уровень ставки дисконтирования всех будущих свободных денежных потоков — величины, выраженной в процентах, которая позволяет спрогнозировать ожидаемую стоимость средств в будущем по сравнению с оценкой на данный момент.

После прояснения подходов по оценке бизнеса логично перейти к методикам расчета. Общеизвестны четыре методики, как оценить стоимость компании — это расчет через ликвидационную, инвестиционную, текущую и рыночную стоимость. Если разложить их в порядке возрастания, то это неравенство приобретет следующий вид:

Ликвидационная стоимость < Инвестиционная стоимость < Текущая стоимость < Рыночная стоимость

В зависимости от внешней конъюнктуры рыночная стоимость временно может поменяться местами с текущей, а текущая — с инвестиционной. Идейное противостояние обычно возникает между двумя методиками расчета — инвестиционной и текущей (справедливой) стоимостями.

Многие оценщики порой их отождествляют — так как в обеих методиках применяются одинаковые ставки дисконтирования будущих денежных потоков по бизнесу, что в корне неверно. Как правильно оценить компанию, рассмотрим далее.

Что такое рыночная стоимость компании?

Как оценить стоимость компании для продажи по этому методу? Если исходить из реальной практики, определение рыночной стоимости не требует специфических расчетов, поскольку ее можно сформировать как среднеарифметическое значение сумм, предложенных потенциальными инвесторами за продаваемый бизнес в течение 90 календарных дней, а в некоторых случаях — в течение 180 дней.

Как показывает опыт, подобная методика в большинстве случаев устраивает все заинтересованные стороны.

Что такое инвестиционная стоимость?

Под инвестиционной стоимостью понимается настоящая стоимость всех будущих предполагаемых свободных денежных потоков от бизнеса, дисконтированных по ставке выше, чем ставка по альтернативным возможностям инвестирования — альтернативной ставке дисконтирования или же ставке по упущенной выгоде. При этом дальность будущего равна инвестиционному горизонту каждого инвестора.

Очевидно, что эта ставка у каждого инвестора разная — даже по объектам инвестиций, совпадающих по всем параметрам.

Фото: Unsplash

Приведем простой пример, как оценить компанию для продажи на базе инвестиционной стоимости. Допустим, два не аффилированных между собой инвестора одновременно просматривают покупку одного и того же объекта коммерческой недвижимости (А), который сдается под крупную сеть розничной торговли. На данный момент имеются действующие контракты аренды без права расторжения сроком на семь лет с ежегодными арендными платежами в размере 7 млн рублей, с возможностью продажи объекта в последний год аренды за 93 млн рублей. У одного инвестора есть альтернативная возможность инвестирования в объект (B) по ставке 11% годовых, а у другого — в объект (C) под 12% годовых. У обоих объектов инвестиционные горизонты и риск-параметры максимально совпадают с объектом (A).

Рассчитаем инвестиционную стоимость объекта (A) для каждого из инвесторов по формуле:

Формула дисконтирования

Если, в качестве ставки дисконтирования применить ставку 11,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (B), то инвестиционная стоимость объекта (A) для первого инвестора равна 72 598 968, 83 руб. Для второго же инвестора при ставке 12,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (С), инвестиционная стоимость объекта (A) будет равна 69 153 871, 58 руб.

Как видно из приведенного примера, один и тот же объект имеет разную инвестиционную стоимость именно из-за разных альтернативных возможностей инвестирования, которые в дальнейшем составляют основу ставок дисконтирования.

При этом вполне закономерно, что маржа в размере 0,5%, составляющая разницу между ставкой дисконтирования и альтернативной ставкой инвестирования, будет увеличиваться с учетом дополнительных нюансов объекта (A) как компенсация за его локацию, техническое состояние, юридический статус и т.д.

Что такое текущая (справедливая) стоимость?

Это настоящая стоимость всех будущих предполагаемых свободных денежных потоков бизнеса, дисконтированных по средневзвешенной ставке. Дальность этого будущего в данном случае равна не инвестиционному горизонту каждого инвестора, а максимальному полезному жизненному циклу того или иного актива.

При этом средневзвешенная ставка должна рассчитываться из ставок альтернативных публичных и непубличных инструментов, которые максимально отражают характеристики бизнеса, который планируется оценить. Альтернативными публичными инструментами могут послужить:

- доходности до погашения (YTM) высокодоходных облигаций или евробондов с невысокими международными кредитными рейтингами;

- средняя общая доходность по акциям компаний, котирующихся на публичном организованном рынке, которые являются представителями отрасли, к которой относится оцениваемый бизнес;

- средняя общая доходность бумаг на сырьевые товары.

Из непубличных оптимальными инструментами для сравнения могут быть:

- ставки долгосрочной аренды коммерческой недвижимости;

- ставки краткосрочной аренды торговых точек формата самообслуживания, кеш-энд-керри, павильон, ларек;

- ставки долгосрочного лизинга промышленного и текстильного оборудования, и т.д.

Определив перечень альтернативных инструментов, их ставкам необходимо присвоить коэффициент в зависимости от того, насколько тот или иной инструмент по своей характеристике приближен к оцениваемому бизнесу. После того как мы получаем расчетную ставку по каждому инструменту, эти значения суммируются, и в итоге получается средневзвешенная ставка для дальнейшего дисконтирования.

Для примера, как оценить стоимость бизнеса для продажи по методу справедливой стоимости, рассмотрим среднюю кондитерскую мастерскую в Москве со средним чеком 500 руб., средней чистой выручкой 120 тыс. руб. в день, или 43,2 млн руб. в год, и полезным жизненным циклом в 10 лет. Среднеотраслевая ставка доходности на активы в этой нише составляет от 20-27% годовых. Рассчитаем, какова будет текущая (справедливая) стоимость этой кондитерской.

В качестве альтернативных инструментов можно выбрать условные доходности на активы средних российских кондитерских производителей. Для простоты расчетов примем, что масштабы бизнеса нижеуказанных производителей максимально близки к нашей кондитерской мастерской. В связи с этим коэффициенты, применяемые по каждому производителю, будут одинаковыми. На практике, естественно, они могут различаться.

| Кондитерские фабрики | Доходность на активы* | Применяемый коэффициент | Расчетная ставка по производителю |

| Кондитерская компания «Князев» | 19% | 0,125 | 2,375% |

| Кондитерская фабрика «Натуральные сладости» | 23% | 0,125 | 2,875% |

| Кизнерская кондитерская фабрика | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Золотая Русь» | 35% | 0,125 | 4,375% |

| Кондитерская фабрика имени Н.К. Крупской | 22% | 0,125 | 2,750% |

| Кондитерская фабрика «Красный Октябрь» | 17% | 0,125 | 2,125% |

| Кондитерская фабрика «Колос» | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Галан» | 28% | 0,125 | 3,500% |

| Итого | 24,75% |

* Рассчитаны как средневзвешенные доходности на активы за последние 10 лет из публичных источников

Текущая (справедливая) стоимость нашей кондитерской мастерской при дисконтировании среднегодовой чистой выручки в размере 43,2 млн руб. по ставке 24,75% будет равна 155 424 789,19 руб. (формула расчета см. рисунок выше). Важно отметить, что при определении справедливой стоимости ставка дисконтирования для всех заинтересованных инвесторов будет одинакова и не будет различаться — как в случае с инвестиционной стоимостью.

Читайте также:

Как купить готовый бизнес: юридические особенности при оформлении сделки

Что нужно учитывать, чтобы выгодно купить или продать бизнес

Как дать оценку компании?

Что такое ликвидационная стоимость?

Это чистая стоимость активов, которую можно выручить при продаже компании. Ее используют в том числе для того, чтобы оценить стоимость капитала компании. При этом все активы бизнеса рассматриваются под углом их превращения в ликвидность в моменте или в самые короткие сроки.

Эти сроки могут отличаться в зависимости от отраслевой специфики, но по стандартам международной финансовой отчетности обычно закладывается от 1 до 30, в исключительных случаях — до 90, календарных дней.

Как повысить стоимость бизнеса перед продажей?

Казалось бы, вопрос — как оценить бизнес для продажи? — требует ответа с финансовыми расчетами, но на самом деле это не так. Как мы определили выше, базовую стоимость бизнеса в основном определяют такие параметры, как объем предполагаемых свободных денежных потоков и исключительное конкурентное преимущество. Стоимость бизнеса можно относительно повысить, если за три года до предполагаемой продажи компании осуществить комбинацию из нескольких несложных управленческих решений:

- Если бизнес оформлен на индивидуального предпринимателя, переведите его на баланс юридического лица.

- Если бизнес формально разведен по разным мелким компаниям, что, к сожалению, часто встречается в России, объедините их на балансе одного юридического лица, если даже в этом есть отрицательный налоговый эффект на текущий момент.

- Проведите аудит по международным стандартам финансовой отчетности. С учетом нынешних обстоятельств в России в качестве аудиторов можно привлечь представителей из бывшей большой четверки.

- Максимально снизьте на балансе компании долю дебиторской задолженности, а также долю налоговых и забалансовых обязательств и требований.

- Поддерживайте операционную маржу бизнеса на среднеотраслевом уровне.

- Показывайте нисходящую динамику административных расходов, если только повышенные административные расходы не связаны с расширением масштаба бизнеса.

Но несмотря на все действия, конечная цена, которую владелец бизнеса получит за свою компанию, будет результатом переговоров с потенциальным собственником. И зачастую главный вопрос заключается в исключительной конкурентоспособности продаваемой компании. Если покупатель действительно заинтересован в компании, то, скорее всего, согласится с ценой, даже если она превышает предварительную оценку в разы.

Фото на обложке: Unsplash.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Капитализация – показатель, который часто применяется при оценке акций, анализе финансового состояния предприятия или при сравнении компаний на бирже. Выясним в статье, что значит капитализация простыми словами, зачем она нужна и как правильно рассчитывается данный коэффициент.

Что такое капитализация компании

Капитализация компании – это, простым языком, рыночная стоимость предприятия. Представляет собой произведение количества акций компании на их текущую стоимость. Это показатель, который формируется под влиянием фондового рынка и постоянно изменяется.

Рыночная капитализация акционерного общества не всегда отражает действительное положение дел в компании. Проблема заключается в том, что данный экономический показатель часто зависит от ожиданий инвестора и спекуляций на рынке, при этом может совсем не замечать внутренних проблем фирмы.

Самый известный пример подобного искажения реальности – ситуация с мировыми IT-компаниями в 1990-х годах. Капитализация рынка доткомов в США достигала миллиардов долларов, но по факту эти акционерные компании были убыточными. Высокая стоимость их ценных бумаг держалась только на убеждениях инвесторов, что в будущем интернет станет незаменимой частью жизни каждого человека, но финансовой отчетностью данные мнения не подтверждались. Как итог, образовался экономический пузырь, который лопнул 10 марта 2000 года, когда американский индекс NASDAQ за один торговый день рухнул в полтора раза.

Формула расчета с примером

Самая простая формула рыночной капитализации выглядит следующим образом:

Капитализация = Цена акции х кол-во акций в обращении

Важный аспект. Если у компании есть одновременно и обыкновенные, и привилегированные ценные бумаги, то формула расчета будет немного усложненной:

Капитализация = Цена обык. акции х кол-во обык. акций в обращении + цена прив. акции х кол-во прив. акций в обращении.

Если у компании торгуются обыкновенные и привилегированные акции, сначала считается общая рыночная капитализация по каждому типу ценных бумаг, затем суммируются результаты. Для инвестора будет грубой ошибкой, если он пренебрежет этим условием и не будет разделять в расчетах обыкновенные акции с привилегированными.

Итак, как рассчитать капитализацию компании? Возьмем для примера Сбербанк.

У компании торгуются два типа акций (обыкновенные и привилегированные). Поэтому для расчета стоимости ее бизнеса воспользуемся второй формулой.

- Цена обык. акции = 108,55 руб. (на 6 октября 2022 г.)

- Кол-во обык. акций = 21 586 948 тыс. шт.

- Цена прив. акции = 105,03 руб. (на 6 октября 2022 г.)

- Кол-во прив. акций = 1 000 000 тыс. шт.

Капитализация Сбербанка = 108,55 руб. х 21 586 948 тыс. шт. + 105,03 руб. х 1 000 000 тыс. шт. = 2 343 263 205 тыс. руб. + 105 030 000 тыс. руб. = 2 448 293 205 тыс. руб.

Исходя из расчетов, можно сказать, что стоимость Сбербанка сегодня достигает отметки почти в 2,5 трлн руб.

Что влияет на капитализацию компании

Капитализация компании базируется на основе двух показателей – количестве акций в обращении и рыночной стоимости каждой бумаги. Разберем их более подробно.

Количество акций в обращении

Их число периодически может меняться. Компания имеет право провести обратный выкуп акций, дополнительную эмиссию, дробление бумаг и т. д. Соответственно, изменяя число ценных бумаг, компания корректирует стоимость своего бизнеса при условии, что цена акции остается неизменной.

Рыночная стоимость акций

Это в первую очередь волатильный показатель, котировки которого ежедневно то растут, то снижаются. На их стоимость может влиять все что угодно: показатели финансовой отчетности, ожидания инвесторов, политическая напряженность, экономический кризис, бурный рост смежной отрасли или даже смена генерального директора в компании. В общем, любая положительная новость, которая хоть немного касается компании, поднимает стоимость ее акций на бирже, а любая плохая новость снижает цену бумаги.

Виды компаний на рынке

Когда говорят, что компания Apple стоит дороже компании Amazon, то имеют в виду, что капитализация «яблока» больше капитализации компании Дж. Безоса. При этом обе компании имеют капитализацию свыше 1 трлн долларов.

В российских реалиях нет ни одной компании, которая могла бы по своей стоимости сравниться с мастодонтами мирового бизнеса. Но при этом нельзя сказать, что у нас нет крупных компаний. Например, для отечественной экономики Газпром – гигант газовой индустрии. Капитализация холдинга сегодня приближается к 100 миллиардам долларов, а его акции считаются «голубыми фишками».

Рассмотрим далее градацию компаний по рыночной капитализации именно на примере российского рынка и выделим их особенности.

Высокой капитализации

Все компании с рыночной капитализацией от 10 млрд долларов входят в первую группу.

Характерные особенности:

- Регулярная выплата дивидендов (ежемесячно, ежеквартально, раз в полгода или ежегодно).

- Стабильные финансовые показатели. В основном все компании с подобным размером капитализации – это лидеры в своей отрасли, входят в состав индекса ММВБ.

- Высокий уровень управленцев. Как правило, подобные предприятия имеют сложную, но хорошо организованную структуру менеджмента, а в состав совета директоров входят руководители с многолетним управленческим опытом.

- Прозрачная финансовая отчетность. Отчеты о прибылях и убытках и другие финансовые документы всегда находятся в открытом доступе, и каждый инвестор может с ними легко ознакомиться.

В период кризисов котировки подобных компаний медленнее падают и быстрее восстанавливаются. Причина этому фактору одна – цены акций больше зависят от фундаментальных показателей, а не от новостного фона и спекулятивного настроения инвесторов.

К российским компаниям с высокой рыночной капитализацией можно отнести Газпром, Сбербанк, ВТБ, Полюс Золото и др.

Средней капитализации

К этой группе причисляют компании с капитализацией от 1 до 10 млрд долларов.

От представителей этой категории характерно ожидать бурный рост стоимости их ценных бумаг, увеличение прибыли и доли на рынке. Акции со средней капитализацией – наиболее универсальная группа для диверсификации финансовых активов, поскольку они обеспечивают соразмерный баланс роста капитала и его сохранения.

Поскольку акции средней капитализации находятся в стадии роста, они считаются менее рискованными, чем компании с малой капитализацией, но более рискованными, чем эмитенты с большой капитализацией.

К компаниям средней рыночной стоимости можно отнести бумаги Ростелекома, ФосАгро, группы ПИК и др.

Малой капитализации

Негласно к этой категории относят всех российских эмитентов с капитализацией до 1 млрд долларов. Как правило, это компании, ориентированные на нишевые рынки или имеющие финансовые трудности.

Эмитенты третьей группы редко приносят своим инвесторам дивиденды и с трудом остаются на рынке в кризисные периоды, но зато их акции обладают наибольшим потенциалом роста. Именно в этой категории часто можно увидеть рост котировок на 100% и более за один финансовый год.

Компании с малой капитализацией в России – «Камаз», «Мечел», «Белуга Групп» и др.

Как используется в инвестициях

Сама по себе капитализация – это ненадежный экономический показатель, который мало что говорит о действительном положении дел компании в своей отрасли. Для получения справедливой инвестиционной оценки предприятия капитализацию следует использовать совместно с другими относительными показателями, которые в совокупности образуют тот или иной инвестиционный мультипликатор. Разберем более подробно наиболее известные финансовые коэффициенты.

Мультипликатор P/E

Мультипликатор P/E – экономический коэффициент, который говорит инвестору о том, как быстро окупаются вложения в данную компанию.

Формула мультипликатора:

Р/Е (Price to Earnings) = рыночная капитализация / чистая прибыль (за год)

Коэффициент Р/Е позволяет найти недооцененные акции компаний, которые имеют потенциал для роста. Другими словами, малые значения P/E сигнализируют о недооцененности предприятия, высокие – о переоцененности.

Для американских акций оптимальным считается значение коэффициента P/E от 15 до 20, а компании с показателем ниже 5 признаются недооцененными.

Для российских акций хорошее значение коэффициента P/E колеблется в пределах от 7 до 10.

Рассчитаем показатель P/E на примере Сбербанка.

- Капитализация компании = 2 448 293 205 тыс. руб. (рассчитали ранее в статье).

- Чистая прибыль (за 2021 г.) = 1 200 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/E = 2 448 293 205 тыс. руб. / 1 200 000 000 тыс. руб. = 2,04

Показатель P/E равен 2,04. Таким образом, если цена акции и количество бумаг компании останутся на неизменном уровне, то срок окупаемости бизнеса составит чуть больше двух лет. Это отличный показатель. Поэтому предварительно можно утверждать, что бумаги Сбербанка недооценены и в будущем по ним ожидается рост.

Мультипликатор P/S

Второй по важности экономический показатель – это мультипликатор P/S. Представляет собой отношение рыночной капитализации компании к ее годовой выручке.

Суть коэффициента состоит в следующем: показать, насколько продукция компании востребована на рынке и как быстро окупаются вложения в бизнес (в данном случае коэффициент P/S схож с P/E).

Формула мультипликатора:

P/S = Капитализация / Объем годовой выручки

Для российских акций значение коэффициента от 1 до 2 считается нормой. P/S меньше 1 указывает на недооцененность.

Мультипликатор P/S (Price to Sales) лучше всего подходит для тех отраслей, где выручка последовательно создает соответствующие объемы прибыли или денежного потока. Например, для торговли. При этом для банковского сектора и страховых компаний данный коэффициент некорректен.

Рассчитаем показатель P/S для Магнита (сеть розничных магазинов).

- Капитализация компании = 555 000 000 тыс. руб.

- Годовая выручка = 1 856 000 000 тыс. руб.

Все данные взяты из консолидированной финансовой отчетности за 2021 год.

P/S = 555 000 000 тыс. руб. / 1 856 000 000 тыс. руб. = 0,3

По итогам 2021 года мультипликатор P/S для Магнита составлял 0,3. Это значение говорит инвестору о том, что акции розничной сети недооценены рынком и торгуются на бирже с дисконтом.

Мультипликатор Р/BV

Еще один финансовый показатель на основе капитализации – это мультипликатор P/BV (Price to Book Value). Показывает отношение капитализации к капиталу компании.

Формула мультипликатора P/BV следующая:

P/BV = Капитализация / Собственный капитал

Мультипликатор P/BV предназначен не для оценки прибыльности бизнеса. Его задача – определить, не переплачивает ли инвестор за ценную бумагу. Другими словами, какую часть от собственных вложений получит акционер обратно в случае банкротства предприятия.

- P/BV < 1 – отличное значение. Если компания разорится, инвесторы теоретически могут претендовать на полный возврат своих инвестиций.

- P/BV > 1 – плохое значение. В данном случае на 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если фирма разорится, то не все инвесторы смогут вернуть свои средства в полном объеме.

Именно этот показатель удобно использовать для сравнения банков между собой, потому что активы и пассивы банковского сектора почти всегда соответствуют их рыночной стоимости.

Рассчитаем показатель P/BV для Сбербанка.

- Капитализация компании = 2 448 293 205 тыс. руб. (рассчитали ранее в статье).

- Собственный капитал (за 2021 г.) = 5 639 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/BV = 2 448 293 205 тыс. руб. / 5 639 000 000 тыс. руб. = 0,43

Мультипликатор P/BV для Сбербанка равен 0,43. Это достойный показатель для лидера банковского сектора в России. Инвестируя капитал в данный эмитент, потенциальный акционер может быть уверен, что в случае возникновения финансовых трудностей у Сбера он сможет гарантированно (в теории) вернуть все свои вложенные средства.

Капитализация 10 крупнейших компаний мира на 2022 год

В силу постоянной волатильности на рынке капитализация всех компаний ежедневно подвергается изменению. Поэтому теоретически список самых дорогих компаний по капитализации может изменяться с завидной регулярностью. Топ−10 крупнейших предприятий на начало 2022 года выглядит так:

|

Компания |

Страна |

Род деятельности |

Капитализация, млрд $ |

|

Apple |

США |

Электроника, информационные технологии |

2 341 |

|

Microsoft |

США |

Разработка программного обеспечения |

1 920 |

|

Saudi Aramco |

Саудовская Аравия |

Добыча, переработка нефти и газа |

1 870 |

|

Alphabet |

США |

Интернет |

1 479 |

|

Amazon |

США |

Розничная торговля |

1 155 |

|

Tesla |

США |

Автомобилестроение и солнечная энергетика |

746 |

|

Berkshire Hathaway |

США |

Инвестиции |

615 |

|

Johnson&Johnson |

США |

Фармацевтика |

469 |

|

Meta* (Facebook) |

США |

Интернет |

445 |

|

Visa |

США |

Финансы |

437 |

*признана в России экстремистской организацией.

Пальму первенства в рейтинге самых дорогих компаний мира стабильно из года в год удерживает США. Более того, американские компании занимают 9 из 10 мест в нашем рейтинге. Соединенные Штаты – экономическая сверхдержава. Ее отличительная черта – высокая динамика роста американских акций на бычьем рынке и относительная незаменимость доллара при финансовых расчетах.

Подведем итоги

Рыночная капитализация – это один из самых известных финансовых показателей для оценки компаний, акции которых торгуются на фондовой бирже. На основе его значений инвестор может сделать предварительные выводы об эмитенте. Например, сколько сейчас стоит этот бизнес.

В случае применения рыночной капитализации в подсчетах совместно с другими относительными показателями инвестиционная оценка компании будет еще более точной. Так, инвестор может сразу понять, недооценены ли акции компании, прибылен ли бизнес, насколько рискованно вкладывать в эту фирму капитал и т. д.

Однако стоит сразу заверить всех, особенно начинающих инвесторов. Не стоит в своей оценке бизнеса полагаться исключительно на мультипликаторы с капитализацией, потому что высокий уровень капитализации нередко противоречит действительному положению дел внутри компании. Особенно если компания занимается такими модными направлениями, как технологии, финансы или инвестиции. У инвесторов и рынка в целом могут быть завышенные ожидания по поводу успеха эмитента, а это необоснованно толкает вверх котировки компании. Как правило, если компания потом публикует отчетность и итоговые финансовые значения по прибыли не удовлетворяют инвесторов, курсовая стоимость акций резко снижается, так как начинается массовая распродажа этих бумаг.

Рыночная капитализация – это лишь показатель размера бизнеса и не более того. Не стоит бездумно покупать акции гигантов рынка типа Tesla или Apple.

Зачастую компании средней или малой капитализации могут показывать кратный рост стоимости акций, а вот компании большой капитализации с малой вероятностью могут продемонстрировать такой скачок. Поэтому капитализация как способ справедливо оценить бизнес малоэффективна без привлечения к инвестиционному анализу других параметров.

Популярные вопросы

1. Где найти капитализацию компании?

Данные о капитализации компании, количестве ее акций и рыночной стоимости бумаг можно найти на официальных сайтах самих эмитентов (в разделе «Инвесторам»), на сайте Московской биржи или в аналитических сервисах для инвесторов (например, на sMart-lab.ru).

2. Что такое тонкая капитализация?

Тонкая капитализация – это финансовое состояние компании, когда объем заемных средств существенно превышает размер собственного капитала.

3. Что такое капитализация рубля?

Капитализация рубля – это общая стоимость российской валюты, которая официально находится в обращении. Например, в середине 2021 года общая капитализация российского рубля была на уровне 58 трлн рублей.

Оценка стоимости бизнеса — это деятельность профессионалов по систематизированному сбору и анализу данных, необходимых для определения стоимости предприятий, видов бизнеса (любого вида деятельности или долевого участия в нем), на основе действующего законодательства и стандартов.

Содержание:

- 4 вида стоимости бизнеса

- 1. Рыночная стоимость бизнеса

- 2. Инвестиционная стоимость бизнеса

- 3. Восстановительная (текущая) стоимость бизнеса

- 4. Ликвидационная стоимость бизнеса

- 3 подхода к оценке стоимости бизнеса

- 1. Доходный подход

- 2. Сравнительный подход

- 3. Затратный подход

- Подходы и выводы

- Примечание к методам

- 5 шагов по оценке стоимости бизнеса

- Шаг 1: Определение цели

- Шаг 2: Выбор оценочной компании

- Шаг 3: Сбор документов

- Шаг 4: Выбор модели оценки

- Шаг 5: Интерпретация результатов

- Как избежать ошибок при оценке стоимости бизнеса?

- Как повысить стоимость при оценке бизнеса?

- Заключение

Все чаще средства бизнеса инвестируются в предприятия для перепродажи / покупки или слияния с другими организациями для получения прибыли. И тогда возникает вопрос: «Как вы оцениваете стоимость компании, принимая во внимание все инвестиции?»

Экспресс оценка «на доске». Если у вас простой бизнес и вам нужна смета по оценке компании, подумайте о ней следующим образом: «заработок за 1-2 года + вся собственность» и продайте ее.

Далее мы расскажем об основных методах, которые может использовать профессиональный оценщик. Но также мы советуем Вам прочитать статью внимательно, особенно если вы планируете эту процедуру в Вашей компании.

4 вида стоимости бизнеса

Прежде всего, мы должны определиться с видами оценки бизнеса. Разные классификации дают нам разные виды стоимости, но мы решили остаться внутри базовых понятий. Кстати, у каждого из этих типов есть свои цели и задачи для оценки. Вы поймете, почему это необходимо!

Также мы хотим отметить, что эти виды стоимости относятся к существующим предприятиям.

1. Рыночная стоимость бизнеса

Цена продажи / покупки компании на конкурентном рынке.

Рыночная стоимость будет являться ценой всего имущества организации с учетом дохода, который может быть получен в будущем.

Эта стоимость бизнеса определяется, когда необходимо определить место организации на рынке слияний и поглощений (M&A), продаж компании или корректировки долгосрочной стратегии развития.

Определение рыночной стоимости при оценке компании основано на углубленном анализе прибыли и денежных потоков.

Простой пример

Проанализируем рыночную стоимость компании на примере ООО «Программные Технологии». Основатель хочет скорректировать стратегию развития. И для этого он устанавливает такую таблицу:

| Показатель / год | 2017 год | 2018 год | Скорость роста,% |

| Рыночная стоимость компании, руб. | 7 000 000 | 7 320 000 | 104,5 |

Мы видим, что цена бизнеса в этом году выросла на 320 000 рублей, что свидетельствует о положительном темпе роста ООО «Программные Технологии». Компания идет вверх.

2. Инвестиционная стоимость бизнеса

Стоимость имущества для конкретных инвестиционных целей.

Она рассчитывается, когда владельцы бизнеса решают начать инвестиционные проекты. Или инвесторы считают, что в эту организацию они хотят инвестировать.

В зависимости от ожидаемой доходности инвестиций тип затрат этого вида может быть выше рыночных и ниже рыночных.

Простой пример

ООО «Программные Технологии» планирует стратегическое партнерство с ООО «Майкрософт Рус». Партнерство считается инвестиционным проектом.

В этом случае для оценки бизнеса необходимо определить инвестиционную ценность партнерства, для этого мы ожидаем выгоды, которые мы можем получить от слияния с другой компанией.

| Индикатор | Ценность |

| ООО «Программные Технологии» инвестиции, руб. | 7 300 000 |

| Доход от партнерских отношений ежегодно через 5 лет, руб. | 11 756 723 |

Стоимость инвестиций компании в реализацию партнерского проекта через 5 лет составит 11 756 723 рубля, что выгодно для ООО «Программные Технологии». Этот пример расчета более подробно обсуждается ниже в разделе «метод скидок».

3. Восстановительная (текущая) стоимость бизнеса

Сумма всех затрат на создание и ведение бизнеса, включая активы.

Это необходимо, когда руководство организации решило застраховать имущество, в том числе, если учредители решили переоценить активы. И еще — когда вам нужно оптимизировать существующую налоговую систему.

Простой пример

Руководство ООО «Программные Технологии» считает, что необходимо застраховать компанию от рисков, а открытие бизнеса состоялось 5 лет назад. В этом случае активы переоцениваются для страхования и определяется стоимость замены компании.

| Показатель / год | Начальная стоимость (2013) | Стоимость обмена (2018) | Абсолютное изменение, руб. |

| Стоимость оборудования, руб. | 1 800 000 | 980 000 | — 820 000 |

| Стоимость имущества, руб. | 2 1000 00 | 1 650 000 | — 450 000 |

| Стоимость компании, руб. | 7 200 000 | 6 500 000 | — 700 000 |

За этот период цены на основные средства (оборудование, недвижимость) значительно снизились, что отражает стоимость замены предприятия.

Переоценка оборудования и недвижимости в 2018 году привела к снижению стоимости бизнеса по сравнению с 2013 годом на 700 000 рублей.

4. Ликвидационная стоимость бизнеса

Стоимость в денежном выражении за вычетом всех затрат, связанных с его продажей.

Эта оценка стоимости необходима, когда из-за непредвиденных обстоятельств необходимо как можно скорее закрыть компанию.

Важно помнить, что в случае экстренной продажи товаров их стоимость становится ниже, чем на рынке, а также при осуществлении деятельности в обычном режиме.

Простой пример

ООО «Программные Технологии» закрываются из-за высокой конкуренции на рынке. В этом случае, согласно последнему отчету, определяется цена всего имущества.

Все долги подрядчикам и партнерам, выплаты работникам, комиссия агентам по недвижимости за продажу недвижимости, расходы на содержание оборудования в хорошем состоянии до продажи вычитаются из полученной суммы.

Не забывайте, что даже при ликвидации организация может получать прибыль.

| Индикатор | Стоимость, руб. |

| Стоимость продажи недвижимости | 5 600 000 |

| Счета к оплате | 1 800 000 |

| Затраты на содержание имущества до продажи | 1 200 000 |

| Прибыль за период ликвидации | 2 900 000 |

| Ликвидационная стоимость компании | 5 500 000 |

Разница между стоимостью имущества и затратами в период ликвидации ООО «Программные Технологии» составила 5 500 000 рублей.

3 подхода к оценке стоимости бизнеса

Есть три способа оценить компанию. И согласно российскому законодательству оценщик обязан применять все три подхода, и если какой-либо из них не будет использован, то необходимо подробно объяснить почему.

1. Доходный подход

Доходный метод оценки бизнеса основан на прогнозе прибыли бизнес-операций. Поэтому будущая прибыль компании доводится до текущей стоимости.

Другими словами, чем выше планируемый доход организации, тем выше текущая цена компании.

1.1 Метод прямой капитализации

На основании доходов организации с учетом запланированных темпов роста бизнеса.

Этот метод подходит для организаций, которые планируют поддерживать или увеличивать темпы роста и прибыльности компании, то есть для крупных, постоянно растущих компаний. В этом случае формула оценки выглядит следующим образом:

V = I / R

Где «V» — стоимость компании, «I» — доход организации, «R» — коэффициент капитализации.

Доход рассчитывается на основе данных из отчета о финансовых результатах, отраженных в форме 2 финансового отчета. Чаще всего эти данные собираются в течение 3-5 лет и усредняются.

Если в отчетах можно найти информацию о доходах, то коэффициент капитализации (R) следует рассчитывать по формуле:

R = ставка дисконта — прогнозируемое среднее увеличение доходов компании

пример

Оценка стоимости направлена на повышение эффективности управления. Примечание: в 2017 году стоимость ООО «Программные Технологии» оценивалась в 7 500 000, а выручка — 1 350 000 рублей.

Предположим, что ООО «Программные Технологии» в 2018 году имеет выручку 1 098 000 рублей. Мы делим это значение на коэффициент капитализации и получаем стоимость бизнеса в 7,320,000 рублей.

| Наименование показателя | Ред. Единицы | Формула | Значение показателя |

| База данных капитализации (I) | тереть | I = средневзвешенный прогноз доходов | 1 098 000 |

| Коэффициент капитализации (R) | % | R = ставка дисконта — прогнозируемое среднее увеличение доходов компании | 15% |

| Стоимость капитализации (V) | тереть | V = I / R | 7 320 000 |

После текущих расчетов мы видим, что организация теряет позиции, бизнес падает, управление денежными потоками становится менее эффективным.

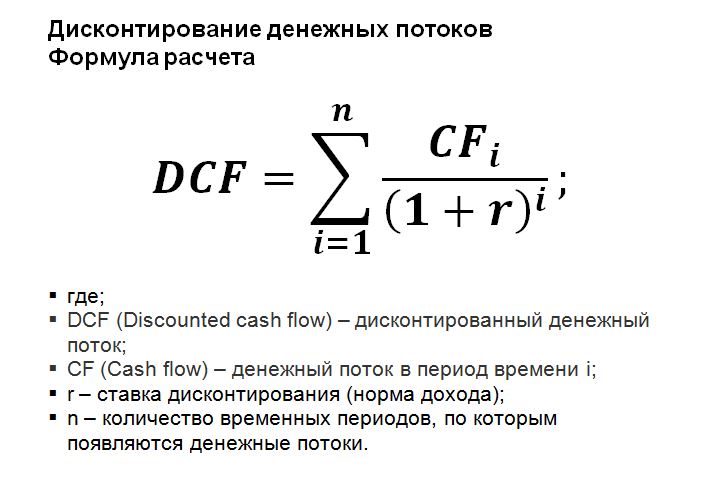

1.2 Метод дисконтирования предполагаемых денежных потоков

Этот метод основан на том факте, что деньги и активы, которые у компании сейчас есть, стоят больше, чем те же деньги и активы в будущем.

Метод дисконтирования позволяет оценить стоимость крупного предприятия, подверженного воздействию различных факторов окружающей среды, например, сезонности доходов.

Денежный поток — это поток денежных средств в компанию.

Дисконтирование денежных потоков осуществляется путем умножения денежного потока на коэффициент дисконтирования по формуле:

Где «DCF» — дисконтированный денежный поток, «r» — ставка дисконтирования, «n» — количество периодов для расчета денежного потока, «i» — номер периода.

пример

Целью оценки затрат является определение влияния слияния ООО «Программные Технологии» с ООО «Майкрософт Рус».

Предположим, что ООО «Программные Технологии» сотрудничает с выручкой в размере 7 300 000 рублей. в год, а после 5 лет партнерства стремится заработать 9 миллионов рублей с доходностью 10% в год. Как определить, является ли данный проект прибыльным?

Инвестиционная стоимость = (9 000 000) / (1 + 0,1) ^ 5 = 5 588 291,9 руб.

Благодаря элементарным расчетам получается, что через 5 лет ООО «Программные Технологии» сможет получить желаемый доход, вложив в общей сложности 5 588 291,9 рубля. Поэтому ООО «Программные Технологии» и ООО «Майкрософт Рус» прибыльны.

2. Сравнительный подход

В этом методе оценки деловой репутации оцениваемая организация сравнивается с аналогичными компаниями. Подобные компании должны быть похожими по экономическим, материальным, техническим и другим условиям.

После выбора компаний-аналогов для них рассчитываются соответствующие множители, то есть отношение цены продажи к экономическому индексу.

Стоимость компании с методом сравнительной оценки рассчитывается путем умножения полученных множителей на ключевые финансовые показатели оцениваемой организации.

2.1 Метод сделок или метод продаж

Этот метод основан на анализе рыночных цен на покупку или продажу контрольных или абсолютных пакетов акций в организациях, аналогичных оцениваемому бизнесу.

После расчета и применения множителей итоговая стоимость бизнеса приводит к средневзвешенному значению. Метод транзакции использует следующую формулу:

Стоимость бизнеса (рыночная капитализация) = Показатель * Мультипликатор

пример

Целью оценки является продажа бизнеса. Поэтому необходимо оценить 100% всех выпущенных акций ООО «Программные Технологии».

Мы возьмем предварительные данные из финансовой отчетности: выручка = 730 000 рублей, стоимость активов = 410 000 рублей.

Изучив рынок и внешнюю среду, мы выбрали три компании — аналоги. Поскольку они являются публичными компаниями, их отчетность открыта для внешних пользователей, благодаря чему мы можем легко отобразить интересующие нас множители.

В таблице ниже приведены данные аналогичных компаний, рассчитанные мультипликаторы и показатели ООО «Программные Технологии».

| Индикатор | ООО «Программные Технологии» | Аналог № 1 | Аналог 2 | Аналог № 3 | Взвешенный мультипликатор |

| Большие буквы | ??? | 30 000 000 | 5 500 000 | 1 000 000 | — |

| Выручка в рублях | 730 000 | 1 900 000 | 1 200 000 | 800 000 | — |

| Стоимость активов, руб. | 410 000 | 1 550 000 | 960 000 | 450 000 | — |

| Мультипликатор P / R (капитализация к выручке) | — | 15,79 | 4,58 | 12,50 | 9,30 |

| Мультипликатор P / A (капитализация к сумме активов) | — | 19,35 | 5,73 | 22,22 | 14,20 |

Чтобы определить точное значение множителей, необходимо вывести взвешенные значения множителей (у нас 9.30 и 14.20).

Кроме того, для оценки стоимости ООО «Программные Технологии» мы умножаем выручку и стоимость активов ООО «Программные Технологии» на полученное взвешенное соотношение и получаем две окончательные оценки компании:

- По множителю P R — 6 789 000 рублей;

- По коэффициенту P R — 5 822 000 руб.

Однако общая стоимость компании должна быть одна, поэтому необходимо взвесить полученные значения.

Если установить весовой коэффициент для множителя P R — 0,8, а для множителя P A — 0,2, то с помощью элементарных расчетов мы получим общую стоимость деятельности ООО «Программные Технологии» в размере 6 595 600 рублей.

Этот метод не требует дальнейшей адаптации к степени контроля, поскольку цены контрольных акций в аналогичных компаниях использовались в качестве предварительной информации.

2.2 Метод рынка капитала

Этот метод основан на анализе сопоставимых цен акций, доступных на открытом рынке.

В этом случае специалисты используют множители, в которых цена акций находится в числителе, а финансовый показатель, например, доход или прибыль, находится в знаменателе.

Используя этот метод, финансовые коэффициенты на акцию корректируются, например, прибыль на акцию. В противном случае этот метод идентичен методу транзакции:

Стоимость = Выручка * (цена за акцию) / (выручка на акцию)

пример

Целью оценки является продажа ООО «Программные Технологии». Учитывая то, что компания достигла годовой прибыли в 100 000 рублей за последние несколько лет.

Соотношение «цена за акцию / прибыль на акцию» (с поправкой на одну акцию) для аналогичных компаний равно 7. Как проверить, сколько стоит ООО «Программные Технологии»?

Стоимость ООО «Программные Технологии» = (годовая прибыль) x (множитель «цена за акцию / прибыль на акцию»)

100 000 х 7 = 700 000 руб.

2.3 Метод отраслевых коэффициентов

Этот метод основан на использовании предварительно рассчитанных и проанализированных отношений между продажной ценой компании в данной отрасли и ее финансовыми показателями.

Например, маркетинговые агентства могут быть проданы за 0,9 годового дохода, а консалтинговые агентства — за 0,7 годового дохода.

В России метод отраслевого фактора еще не получил широкого распространения, поскольку нет углубленного анализа отраслевых показателей статистическими и специализированными службами.

пример

Целью оценки является корректировка стратегии развития бизнеса. Для этого рассчитаем годовой доход, который составляет 6 500 000 руб.

ООО «Флорист» работает в сфере оптовой продажи цветов. Согласно анализу рынка, можно получить отраслевой коэффициент эквивалентный 1,8.

Так со стоимостью бизнеса 11,7 млн руб. с выручкой в размере 6 500 000 руб. правление ООО «Флорист» может принять решение о расширении сети.

3. Затратный подход

Метод стоимостной оценки стоимости определяет стоимость компании как цену существующего имущества компании. Чтобы применить этот подход, оценщик должен иметь достоверную информацию о стоимости покупки и обслуживания активов.

3.1 Метод чистых активов в оценке бизнеса

Этот метод основан на анализе активов. Первым шагом является оценка нематериальных активов. Затем проводится анализ инвентаря, инвентарь. Затем проводится детальная оценка неденежных активов (дебиторской задолженности).

Метод чистых активов достаточно прост в расчетах, стоимость бизнеса определяется по формуле:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является определение стоимости ООО «Программные Технологии» для страхования от кредитного риска.

Необходимо указать сумму активов и долгов ООО «Программные Технологии». Таким образом, все активы установлены на уровне 4 573 100 рублей, а долговые обязательства на уровне 25 466 900 рублей. Таким образом, стоимость ООО «Программные Технологии» оценивается в 7 120 000 рублей.

В результате оценки было установлено, что ООО «Программные Технологии» может быть застраховано на сумму 7 120 000 рублей.

3.2 Метод ликвидационной стоимости

Он используется, когда известно наверняка, что компания будет ликвидирована, и владельцы должны определить стоимость своего бизнеса для быстрой реализации. Расчетная формула:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является расчет стоимости бизнеса ООО «Программные Технологии» для определения общей суммы ликвидации, которая может быть использована для покрытия первоначального банковского кредита, поскольку организация не может справиться с погашением задолженности банку.

Поскольку компания находится в процессе ликвидации, мы рассчитываем выручку от продажи оборудования, инвентаря и материалов, адаптированных для быстрого внедрения.

Таким образом, рыночная стоимость активов ООО «Программные Технологии» установлена в размере 5 213 100 руб. В то же время затраты на содержание и обслуживание оборудования и расходных материалов до продажи составят 543 000 руб.

Организация недавно понесла значительные долги перед кредиторами в размере 1 876 000.

Кроме того, на заключительном этапе все выходные пособия должны быть выплачены работникам в размере 665 200 рублей. Прибыль за ликвидационный период составит 4 871 100 руб.

В результате стоимость ООО «Программные Технологии» по методу ликвидационной стоимости установлена в размере 7 000 000 рублей.

Подходы и выводы

После подробного анализа всех подходов к оценке компании целесообразно структурировать полученную информацию и определить преимущества и недостатки каждого метода.

| Подход | Плюсы | Минусы | Лучшая ситуация для метода |

| Доходный | Анализ будущих доходов; учитывает особенности компании; универсальный, подходит для различных целей оценки; выявляет слабые стороны бизнеса | Используются прогнозные данные; сложность расчетов; субъективный и вероятностный характер результатов; неточные результаты | Повышение эффективности управления; обоснование решения о запуске инвестиционного проекта |

| Сравнительный |

Используются текущие рыночные данные; оценивает производительность в текущих условиях | Не учитывает ожидания инвесторов; Трудности с поиском похожих объектов в некоторых отраслях | Принятие решения о дополнительной эмиссии акций; изменение стратегии развития; покупка или продажа компании; реструктуризация |

| Затратный | Активы оцениваются; точность оценки оправдана; расчеты очень просты, информация доступна | Перспективы развития не принимаются во внимание; отражает прошлую ценность бизнеса; значение может не соответствовать текущим рыночным ценам | Ликвидация или быстрая продажа; переоценка активов; оценка финансовых результатов деятельности организации; платежеспособность предприятия и стоимость обеспечения по кредитам, страхованию |

Примечание к методам

Итак, после проведения расчетов тремя методами необходимо определить окончательный результат. Кстати, расходы должны быть примерно одинаковыми.

Данные различаются в основном из-за того, что один конкретный подход больше подходит для цели оценки, чем другой или полностью отражает текущую ситуацию. Координация осуществляется по формуле:

Общая стоимость = прибыльная × K1 + сравнительная × K2 + стоимость × K3

«K1», «K2», «K3» — выбранные весовые коэффициенты в зависимости от важности заданной стоимости в итоговой оценке. Коэффициенты в сумме должны быть один.

пример

Рассмотрим уже известный ООО «Программные Технологии». Расчетные данные приведены в таблице ниже.

| Подход | Доходный | Сравнительный |

Затратный |

| Стоимость, руб. | 7 321 000 | 6 800 000 | 7 000 000 |

| фактор | 0.2 | 0.7 | 0,1 |

Уточнение коэффициентов: эксперт считает, что в этом случае сравнение является наиболее значимым, поэтому ему был присвоен максимальный вес.

Так, по расчетной формуле окончательный согласованный гудвилл установлен в размере 6 924 200 руб.

5 шагов по оценке стоимости бизнеса

В этой главе мы опишем основные этапы оценки стоимости бизнеса. Конечно, у каждой компании есть свои нюансы, об этом следует помнить.

Шаг 1: Определение цели

Прежде всего, Вы должны указать цели, для которых оценивается компания. Этот шаг важен для достижения экономических интересов сторон, которые приняли решение об оценке компании. И чаще всего оценка проводится в следующих случаях:

- Повысить эффективность управления организацией;

- Обосновать решение о начале инвестиционного проекта;

- Купить или продать компанию или ее долю;

- Реструктуризация предприятий;

- Разработать долгосрочную стратегию развития;

- Оценить финансовые результаты деятельности организации;

- Примите решение о выпуске и продаже ценных бумаг.

Шаг 2: Выбор оценочной компании

Это очень важный шаг. Во многих странах оценки бизнеса проводятся независимыми специалистами, которые придерживаются установленных отраслевых стандартов в своей работе.

Хорошим инструментом, который может помочь вам выбрать оценщика, является оценка доверенных агентств, таких как:

- Эксперт — рейтинговое агентство

- КоммерсантЪ — издательский дом

- TerraDoсsInvest — аккредитованная оценочная компания

Основными критериями выбора оценщика могут быть рыночное время, профессионализм и репутация, наличие списка известных партнеров, которые уже воспользовались услугами компании, положительные отзывы клиентов и узкая специализация.

Шаг 3: Сбор документов

На данном этапе оценки бизнеса документы собираются. Качественная информационная база является ключевым фактором точности оценки.

Необходимо использовать информацию из различных источников, что позволит вам изучить внешнюю среду организации и ситуацию на рынке. Список документов для оценки:

- Учредительные документы компании (устав, учредительный акт, свидетельство о регистрации, проспект эмиссии, отчеты об итогах выпусков ценных бумаг).

- Финансовая отчетность компании за последние три года (формы 1-5), квартальные отчеты за последний год.

- Баланс компании.

- Бизнес-план с доходами, прибылью, требованиями к капиталу и планами по текущим активам.

- Ограничения оцениваемого предприятия (обязательства из-за залога или долгов).

Вся предоставленная информация должна соответствовать основным характеристикам информации об оценке: достоверность данных, точность информации, сложность материала, полнота.

Шаг 4: Выбор модели оценки

Давайте теперь рассмотрим, какой метод оценки использовать в качестве основного и что влияет на выбор.

Итак, исходя из основных критериев выбора подходов — стоимости (и цели), информационной базы, а также правовой формы, вы можете выбрать правильный подход к оценке бизнеса.

| Подход | Тип | Юридическая форма | Infobase |

| Дорогой | Рынок, ликвидация, восстановление |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Рентабельный | Рынок, инвестиции |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Сравнительная степень | Рынок, инвестиции |

ОАО (ПАО) | Отчеты сверстников должны быть открыты |

Шаг 5: Интерпретация результатов

В результате процедуры оценки бизнеса мы должны получить три значения, рассчитанные разными методами.

Чтобы согласовать окончательную стоимость, качество и надежность используемой информации, соответствие подхода заявленной цели оценки, преимущества и недостатки подходов должны быть приняты во внимание.

На основании этой информации оценщик определяет факторы корректировки стоимости, рассчитанные для каждого используемого подхода, что в конечном итоге приводит к согласованной стоимости и окончательной оценке компании.

В результате работы оценщик предоставляет клиенту отчет об оценке, в котором подробно описывается каждый этап оценщика и обобщаются результаты всего процесса.

Как избежать ошибок при оценке стоимости бизнеса?

Часто у финансистов и профессиональных оценщиков возникают проблемы с оценкой бизнеса. Это связано с нестабильной рыночной ситуацией и развитием новых направлений бизнеса.

В основном проблемы оценки бизнеса можно разделить на три большие группы:

- Ошибки в выборе подхода к определению стоимости;

- Ошибки в использовании конкретных методов оценки;

- Ошибки в финансовом моделировании.

Мы предлагаем несколько простых советов, чтобы избежать ошибок:

- Нужно анализировать! Необходимо глубоко погрузиться в существующий бизнес, найти граф всех отношений и построить логическую интерпретацию результатов.

- Просите расшифровки! Достоверность результатов оценки во многом зависит от полноты и качества информации.

- Консультируйтесь! Проводите обсуждения и консультации по возникающим вопросам с топ-менеджментом компании.

- Только высококачественный анализ! Обратите внимание на внебалансовые активы, уровень оборотного капитала, стоимость исследовательской компании — репутацию компании.

- Оцените экологическую ситуацию . Рассмотрим конкурентов, поставщиков, потребителей и все, что может повлиять на создание денежного потока.

Как повысить стоимость при оценке бизнеса?

Цель любого существующего бизнеса — максимизировать прибыль. И, как мы уже поняли, чем выше выручка и денежный поток компании, тем выше стоимость оценки. Ниже приведены основные способы увеличения стоимости:

- Оптимизация налоговой системы. Стоимость увеличивается, если налоговая база меньше.

- Уменьшение оттоков. Сокращение оттока денежных средств и затрат компании окажет положительное влияние на стоимость бизнеса

- Сокращение дебиторской задолженности. Дебиторская задолженность уменьшается, оборотный капитал уменьшается — доходы увеличиваются.

- Создание рыночных барьеров. Чем меньше потребителей уходит к конкурентам, тем выше доходы организации.

- Снижение стоимости заемного капитала. Большинство организаций на рынке работают с заемными средствами. Эти источники капитала всегда нуждаются в регулярной оптимизации.

Существует два основных принципа повышения стоимости компании: увеличение доходов, снижение затрат.

Заключение

Весь процесс оценки бизнеса основан на правильном определении цели, после которой выбирается подход.

Каждый подход имеет свои преимущества и недостатки, а также предрасположенности к использованию в конкретных ситуациях, которые соответствуют целям оценки бизнеса.

Основные особенности каждого подхода:

- Сравнительный — цена сделки учитывает рыночную ситуацию, а гудвилл отражает ее экономический эффект. Однако информация о рынке ограничена, что делает результат оценки менее точным.

- Затратный — фактическая стоимость и текущие активы организации оцениваются, но такой анализ не учитывает перспективы развития организации.

- Доходный — отражает ситуацию на рынке, применяя корректировки учетной ставки и факторы риска. Это самый сложный метод, который не учитывает затраты, понесенные при открытии компании.

В идеале, независимо от используемого подхода, результат оценки должен быть одинаковым. На практике это происходит редко. Чаще всего конечный результат должен быть тщательно скоординирован и приведен к одному оптимальному значению.

Для руководителей бизнеса информация о результатах оценки является очень ценной, поскольку она помогает понять слабые стороны организации, а также показывает, как повлиять на величину дохода и стоимости компании.

Для того чтобы работа управленческого аппарата увеличивала стоимость бизнеса, необходимо выполнить следующие действия:

- Анализировать инвестиции и увеличивать доходы;

- Снижать стоимость использования накопленного капитала;

- Отслеживать возврат инвестиций, он должен быть выше стоимости приобретенного капитала;

- Генерировать денежный поток и ускорять развитие компании.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение

Понятия стоимости компании и стоимости акционерного капитала играют важную роль в оценке бизнеса и финансовом анализе, поэтому важно не путать их и правильно применять.

Стоимость компании (Enterprise Value,EV) — это стоимость всех активов компании. Как правило, подразумевают рыночную стоимость, особенно если речь идет о публичной компании, но те же методические подходы применяют и в других задачах оценки стоимости.

Стоимость компании называют также «стоимость предприятия» — это более дословный перевод английского термина Enterprise Value.

Стоимость компании можно определить как сумму трех составляющих:

- Стоимость операционных активов, которую обычно оценивают методом дисконтированных денежных потоков. Это основная часть бизнеса, и при оценке считают, что ее стоимость определяют доходы, которые этот бизнес способен принести инвесторам с учетом дисконтирования будущих доходов.

- Деньги и денежные эквиваленты. Возможно, на счетах компании скопились деньги, у нее есть банковские депозиты или рыночные ценные бумаги. Стоимость таких активов точно известна, и их просто добавляют к стоимости основной части бизнеса.

- Стоимость неоперационных активов. Если компания владеет активами, которые имеют ценность, но не задействованы в ведении бизнеса, эти активы надо учесть дополнительно и прибавить к стоимости компании. Например, производственное предприятие владеет большим земельным участком, который не использует для своих нужд. Стоимость этого участка надо прибавить к сумме, определенной в пунктах 1 и 2.

Стоимость собственного капитала (Equity) — стоимость акционерного капитала компании, принадлежащего ее акционерам. Данный термин применяют универсально, и поэтому он относится к разным видам стоимости, а также может касаться разных определений собственного капитала.

Частный случай понятия стоимости собственного капитала — капитализация. Капитализация — это текущая рыночная цена обыкновенных акций компании, умноженная на общее число обыкновенных акций в обращении. Капитализация не учитывает привилегированные акции и применяется только для рыночной стоимости (при этом оценочная стоимость может быть другой, если аналитик полагает, что компания недооценена или переоценена рынком).

Связь между стоимостью компании и стоимостью собственного капитала

Связь между стоимостью компании и стоимостью собственного капитала определяется следующей формулой:

Equity = EV – Total Debt – Pref. Stock – Minority Interest

где:

Equity — стоимость собственного капитала

EV — стоимость компании

Total Debt — суммарный долг компании

Как правило, для целей оценки бизнеса в качестве суммарного долга рассматривают сумму краткосрочных и долгосрочных долговых обязательств, по которым начисляются проценты: кредиты, облигации, лизинг.

Pref. Stock — привилегированные акции

Этот вид акций имеет одновременно черты собственного капитала и долга, поэтому в разных задачах финансового анализа можно встретить их разную интерпретацию. Для оценки публичной компании они не включаются в акционерный капитал.

Minority Interest — доля меньшинства

Это величина, учитывающая особенность построения консолидированной отчетности. Если анализируемая компания владеет на 90% дочерним предприятием, то в отчетность холдинга включаются все 100% доходов и активов этого дочернего предприятия, но затем надо учесть, что у него есть и другие акционеры, миноритарии. Их доля и учитывают как доля меньшинства.

Применимая ставка дисконтирования

Один из ключевых подходов к оценке стоимости — анализ дисконтированных денежных потоков. Методы и формулы из этого подхода применяют и в различных смежных видах анализа: в оценке инвестиционных проектов, анализе отдельных компонент доходов и затрат компании. Для того, чтобы результаты расчетов были верны, надо правильно выбирать ставку дисконтирования для оценки.

Ставка дисконтирования — требуемая норма доходности на капитал, задействованный в инвестициях. Как видно из определения стоимости собственного капитала, в данном случае речь идет только об акционерах компании, а значит во всех формулах для ее расчета мы будем применять стоимость собственного капитала.

Стоимость компании в целом включает два основных вида капитала: собственный и заемный. Ожидаемая доходность этих двух видов капитала отличается, поэтому в качестве ставки дисконтирования применяют средневзвешенную стоимость капитала (WACC).

Как видно из формулы, связывающей стоимость собственного капитала и EV, есть еще две составляющие капитала: привилегированные акции и доля меньшинства. Аналитик может расширить формулу WACC, чтобы учесть и эти компоненты, но на практике обычно достаточно учитывать в расчете WACC только акционерный капитал и долг.

Использование в показателях

При выполнении оценки бизнеса сравнительным методом, вычисляют различные показатели, которые характеризуют отношение стоимости компаний к различным результатам их деятельности — рыночные мультипликаторы.

Ниже приведен пример типичной таблицы, используемой в сравнительной оценке:

Некоторые важные аспекты применения стоимости компании и капитала в расчете мультипликаторов:

- В таблицу расчета обычно включают рыночную капитализацию, но, могут также включать стоимость компании и суммарный долг. Это позволяет увидеть роль долга в формировании активов компании.

- Стоимость компании (EV) всегда соотносят с EBITDA компании, а не с чистой прибылью, так как в чистой прибыли уже вычтены проценты по кредитам, то есть чистая прибыль отражает доход, который остался для акционеров.

- Стоимость собственного капитала в показателях обозначают как P, то есть Price, подразумевая при этом цену одной акции. Ее могут соотносить с прибылью, денежным потоком для акционеров или балансовой стоимостью собственного капитала.

Поскольку в расчете показателей применяют значения, которые формируются за период, и есть разные способы определения этого периода, в названии мультипликатора часто указывают способ определения периода. Например, в этой таблице:

LFY — Last Financial Year, последний финансовый год

LTM — Last Twelve Months, последние 12 месяцев. Trailing 12M — то же самое.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.