Любой бизнес представляет собой совокупность процессов. Для успешного ведения бизнеса необходимо грамотно ими управлять, поэтому принятие тех или иных управленческих решений должно соответствовать поставленным перед организацией целям, а также быть подкреплено реальными аргументами и основываться на данных, описывающих текущую ситуацию в компании. Для получения таких данных осуществляется анализ финансового состояния.

Анализ информации заключается в транслировании имеющихся вводных данных в аналитические выводы. Анализ финансового положения может производиться в перспективе, очерченной целями или характером принимаемых на основании его результатов решений – краткосрочной или долгосрочной

Если речь идет о краткосрочной перспективе, то основное внимание уделяется оценке уровня платежеспособности компании. Если же аналитические данные лягут в основу долгосрочных целей, то приоритетной является оценка финансовой устойчивости. То есть анализ финансовой устойчивости компании – весомая и неотъемлемая компонента общего финансового анализа.

Финансовая устойчивость – характеристика, позволяющая оценить степень стабильности положения организации, которая заключается в наличии финансовых резервов, позволяющих осуществлять и поддерживать ей свою деятельность – производить и продавать товары, работы и услуги, выплачивать полученные кредиты, а также, что немаловажно, сохранять профицит бюджета, то есть поддерживать ситуацию, когда доходы превышают расходы. Это один из фундаментальных показателей, по которым можно судить о стабильности предприятия.

Цель проведения анализа – выполнить оценку финансовой независимости компании, достаточности имеющегося капитала, способности обходиться без использования привлеченных средств, а также для установления динамики независимости.

Анализ может проводиться как самой фирмой для обеспечения непрерывного входящего потока денежных средств и дальнейшего грамотного распределения, так и сторонними лицами для выбора варианта максимально выгодного вложения своих средств.

Заказать индивидуальную консультацию эксперта по автоматизации финансового учета

Процедуру анализа финансовой устойчивости можно разбить на несколько подзадач:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости. При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени.

Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями. Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Этапы анализа финансовой устойчивости

Общепринятая методика анализа финансовой устойчивости состоит из четырех этапов, а именно:

- установка целей, которые преследует анализ, и применяемых подходов;

- проведение оценки качества информации, полученной для использования в анализе;

- выбор методов;

- проведение анализа и обработка результатов.

На первом этапе производится установка целей анализа финансовой устойчивости организации, а также выбор применяемого подхода. При этом возможны следующие подходы:

- сравнение рассчитанных значений показателей организации с нормативными значениями по отрасли;

- сравнение значений показателей за текущий отчетный период с данными прошедших периодов;

- сравнение значений показателей организации со значениями показателей иных фирм.

На втором этапе выполняется оценка качества полученной информации. Информация, используемая для анализа, должна отвечать определенным требованиям: она должна быть полной, достоверной и объективной. Кроме того, полученной информации должно быть достаточно для проведения анализа.

На третьем этапе осуществляется выбор наиболее оптимального для данной организации метода оценки финансовой устойчивости.

На четвертом этапе выполняется непосредственно анализ, обрабатываются полученные результаты, являющиеся основой для принятия решений по управлению бизнесом, его поддержанию и развитию.

Основные показатели

Стабильность положения организации оценивают при помощи абсолютных (основных) и относительных показателей.

Абсолютные показатели дают представление, в каком состоянии находятся финансовые запасы организации, и каким источниками для их покрытия она располагает.

Среди основных показателей выделяют следующие три:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники (СДИ);

- итоговая сумма источников формирования запасов (ОВИ).

При проведении анализа при помощи данных коэффициентов рассчитывается абсолютное изменение значений показателя за выбранный период, а также темп изменения. На основании значений трех показателей определяется тип финансовой устойчивости организации.

Относительные показатели позволяют оценить степень, в которой различные факторы определяют финансовое положение компании. В частности, появляется возможность понять уровень важности внешних финансовых источников.

Поможем разобраться, как правильно оценить финансовую устойчивость предприятия. Закажите бесплатную консультацию!

При этом важно помнить, что анализ финансовой устойчивости не сводится к простому вычислению значений коэффициентов и последующему соотнесению их с нормативными или базовыми показателями. Итогом проведения анализа должно стать обоснованное заключение по нынешнему состоянию дел компании, которое станет основой для принятия решений по поддержанию или улучшению ситуации. В данном контексте расчет коэффициентов – лишь шаг комплексного процесса, а не итог.

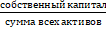

Коэффициент автономии

С помощью коэффициента автономии, показывающего долю собственного капитала в активах компании, можно определить уровень ее зависимости от заемных средств.

Формула расчета данного показателя выглядит следующим образом:

или

или

Значение = 0,5 считается нормативным, то есть приемлемым, при котором компания способна рассчитываться по всем имеющимся обязательствам, используя лишь собственные резервы. Оптимальный показатель лежит в диапазоне от 0,6 до 0,7. Увеличение доли собственных средств – явный признак того, что у компании снижается уровень зависимости от займов, а существенные финансовые риски отсутствуют.

Этот коэффициент представляет большой интерес, как для самой компании, так и для кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем более высокой является потенциальная привлекательность компании для кредиторов. Причина – большая степень вероятности, что заемщик будет способен рассчитаться со своими долгами, используя имеющиеся резервы.

Коэффициент соотношения собственных и заемных средств

Представляет собой пропорцию, в которой соотносятся привлеченные и собственные средства компании. Иными словами, по нему можно судить, сколько единиц заемного капитала приходится на каждую единицу собственного.

Коэффициент вычисляется по формуле:

или

или

Нормативным коэффициент считается, если его значение составляет 0,5. Если показатель лежит в диапазоне от 0,5 до 0,7, то можно говорить о финансовой независимости компании, и данное соотношение является оптимальным. Если показатель приобретает значение выше 0,7, то организация находится в неустойчивом состоянии, присутствует риск банкротства из-за сильного преобладания заемного капитала над собственным. Нормальной ситуация с высокими значениями показателя может быть только для организаций, в которые денежные средства поступают довольно быстро и регулярно. Величина, значение и колебания данного показателя являются объектом повышенного интереса со стороны кредиторов, инвесторов и банков.

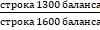

Коэффициент финансовой устойчивости

По значению коэффициента финансовой устойчивости можно сделать вывод, финансирование какой доли активов осуществляется из надежных и стабильных источников, и на основе этого оценить, в какой мере компания зависит от средств заемщиков. Надежными источниками считаются те, которые используются компанией больше года.

Данный показатель рассчитывается по следующей формуле:

или

или

Для данного показателя нормативное значение находится в промежутке между 0,8 и 0,9. Если значение коэффициента выше нормы, на предприятии наблюдается рост независимости от заемных средств, компания успешно распоряжается собственными средствами и остается платежеспособной. Если значение коэффициента ниже нормативного, финансовая независимость компании снижается, повышается риск банкротства. Значение показателя ниже 0,75 должно стать тревожным сигналом для организации, поскольку она может попасть в зависимость от кредиторов.

Коэффициент маневренности собственного капитала

По коэффициенту маневренности можно определить, насколько организация независима в плане наличия в ее распоряжении собственных оборотных средств. Вычислив коэффициент маневренности, можно выяснить, какая часть своих средств используется компанией для того, чтобы поддерживать свою деятельность.

Для вычисления коэффициента маневренности используется формула:

или

или

Формула расчета показателя может также принимать другие виды. Например, если у организации имеются долгосрочные обязательства, то формула будет выглядеть иначе:

или

или

Третья вариация формулы для вывода показателя с учетом альтернативного варианта оценки собственных оборотных средств будет принимать вид:

или

или

Как интерпретировать полученные результаты вычислений? Если показатель не превышает 0,3, то организация считается финансово зависимой, присутствует риск неплатежеспособности. Если показатель находится на отметке 0,5, то маневренность собственного капитала соответствует нормативному значению. Хорошим можно считать показатель от 0,6 – высокое значение говорит о том, что финансовое состояние компании хорошее, она является платежеспособной.

Коэффициент краткосрочной задолженности

Позволяет оценить, какова часть краткосрочных обязательств организации в итоговой сумме обязательств.

Для расчета используется следующая формула:

или

или

Нормативного значения в данном случае нет, а логика интерпретации довольно проста: чем ниже значение коэффициента, тем в более привлекательном финансовом состоянии находится предприятие. Соответственно, при положительной динамике изменения показателя повышается зависимость организации от краткосрочных обязательств, ее финансовая устойчивость снижается.

Степень платежеспособности организации

Степень платежеспособности – коэффициент, позволяющий организации оценить свою способность оплачивать имеющиеся обязательства. В зависимости от того, в какой диапазон попадают значения показателя, можно делать выводы о степени, в которой бизнес зависим (или независим) от средств кредиторов.

Коэффициент платежеспособности вычисляется по формуле:

или

или

Для описанного выше показателя нормативное значение находится в интервале между 0,5 и 0,7. Если значение коэффициента меньше 0,5, то организацию можно считать зависимой от различных источников финансирования. Если же значение показателя выше нормативного, уровень платежеспособности компании достаточно высок.

Если показатель не превышает 0,5, это уже достаточное основание, чтобы считать организацию зависимой от различных источников. Диапазон от 0,5 до 0,7 характерен для нормативного значения показателя. Если же полученный результат вычислений выше нормативного значения, то уровень платежеспособности компании оценивается как высокий.

Пример расчета коэффициентов в программных продуктах 1С

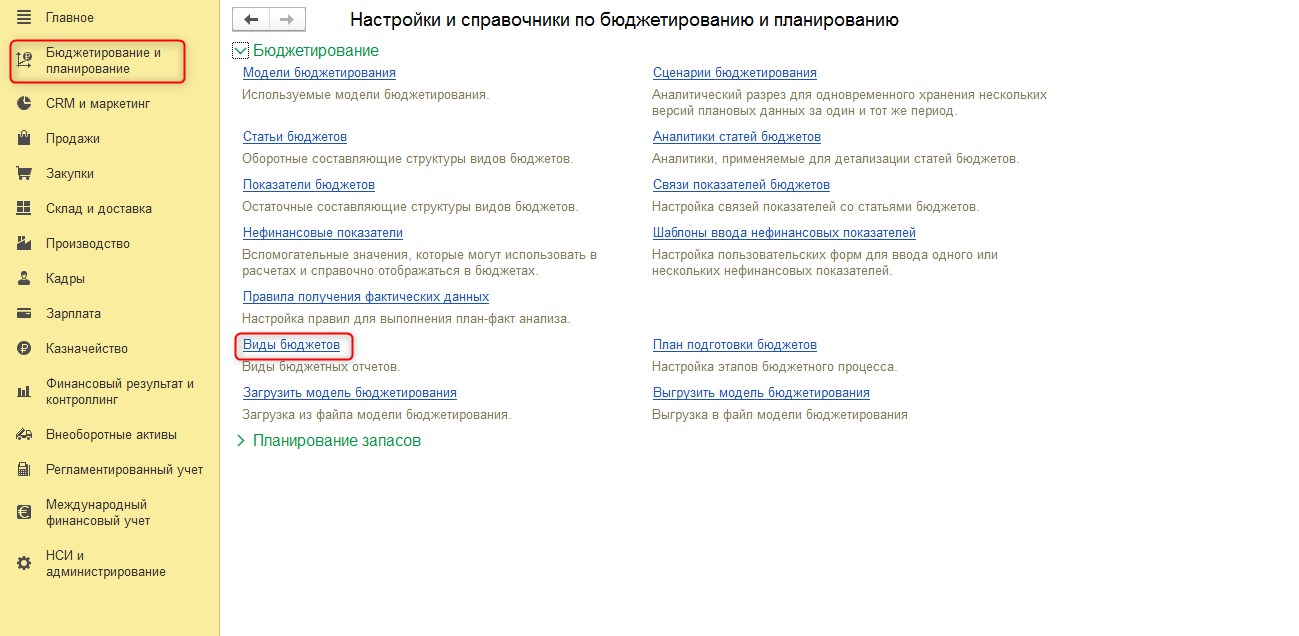

Традиционным инструментом, при помощи которого можно вычислять коэффициенты, является MS Excel. Но расчет показателей финансовой устойчивости можно автоматизировать полностью с помощью функционала программных продуктов на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист. Данную задачу можно решить при помощи функционала подсистемы «Бюджетирование», где имеется возможность создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления.

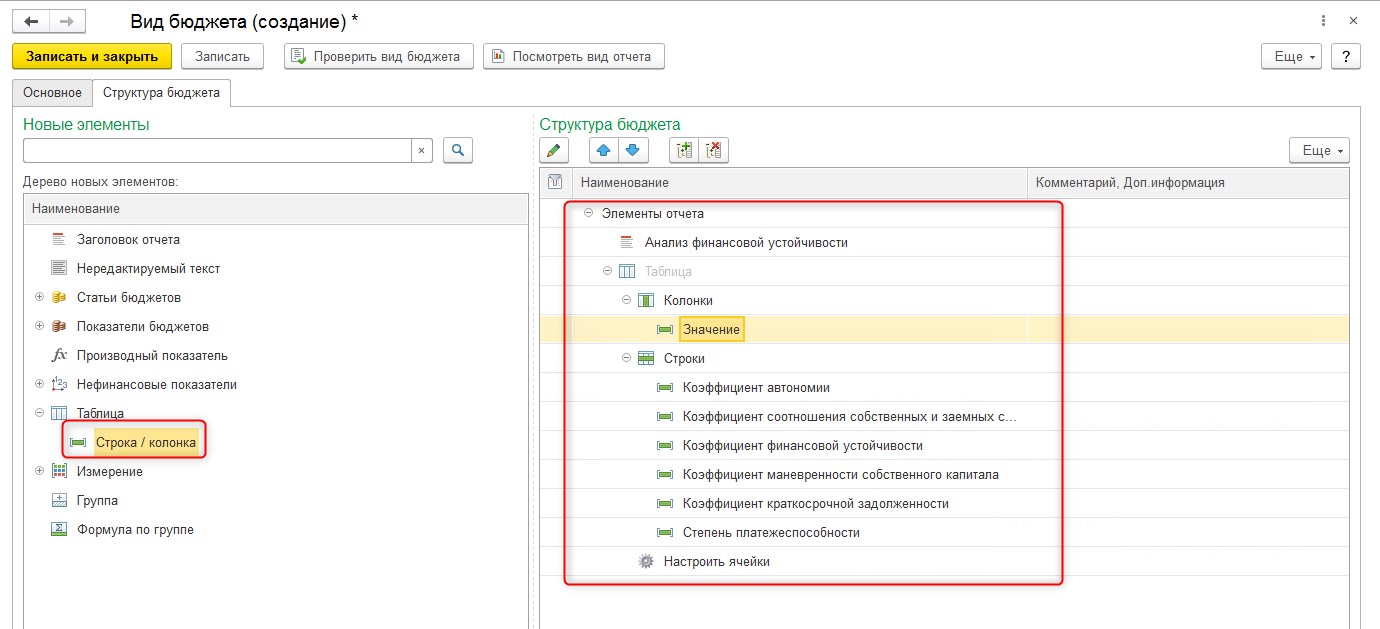

Рассмотрим пример расчета показателей в 1С:ERP. В разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

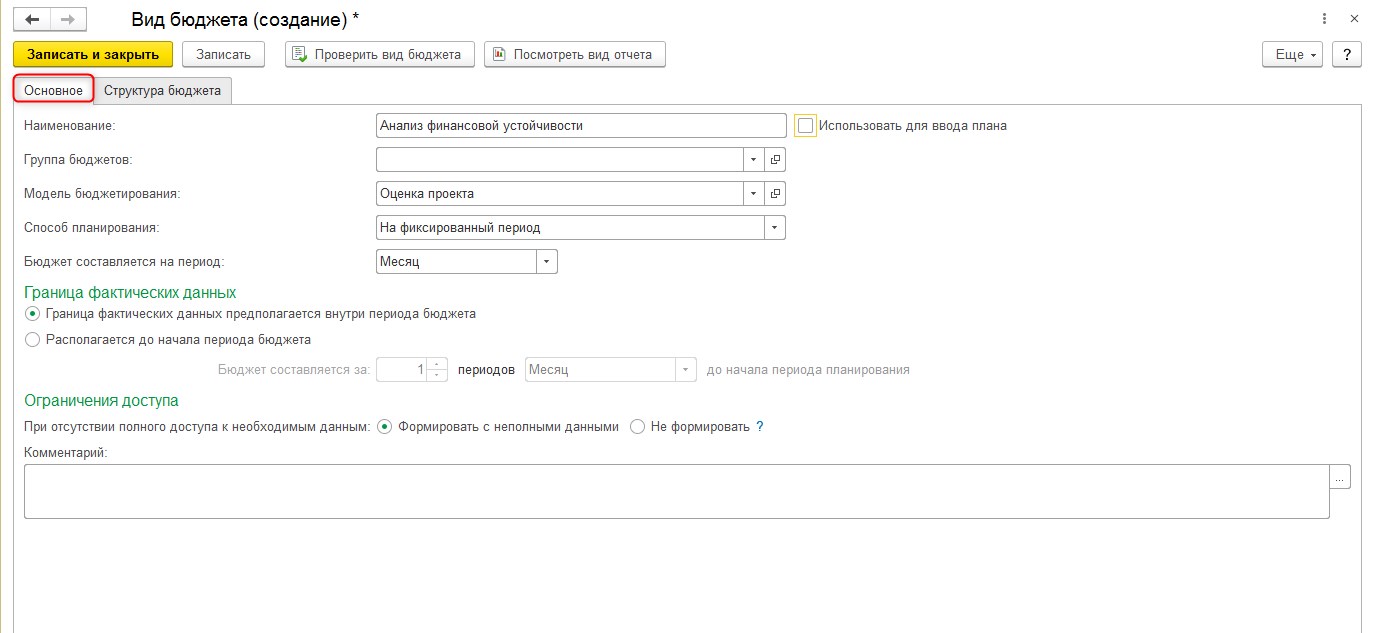

Для созданного вида бюджета заполняем вкладку «Основное».

Затем на вкладке «Структура бюджета» создадим структуру нового бюджета в правой части окна, выбрав элементы из левой (заголовок отчета, таблица, строка/колонка).

Автоматизация анализа финансовой устойчивости от экспертов 1С:ERP

В созданном виде бюджета при помощи элемента «Настроить ячейки» настроим формулы расчета значений для каждого коэффициента.

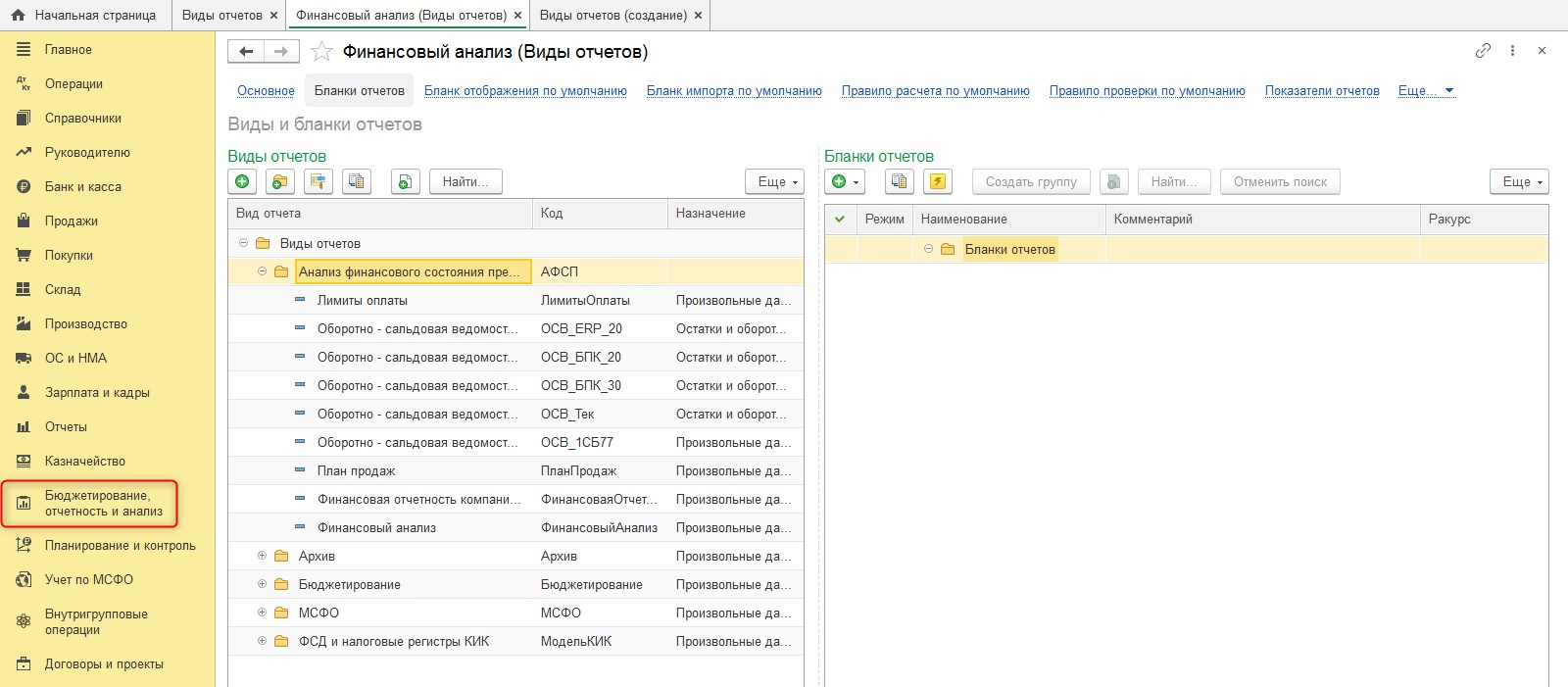

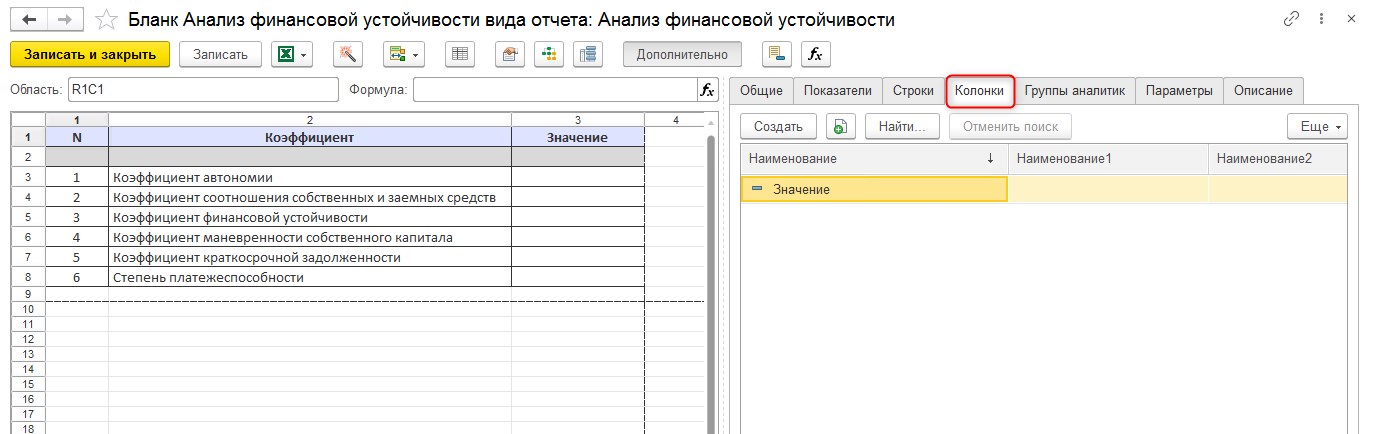

Рассмотрим также пример расчета коэффициентов в 1С:УХ. Для настройки возможности расчета коэффициентов воспользуемся функциями раздела «Бюджетирование, отчетность и анализ». В справочнике «Виды отчетов» создадим новый вид отчета.

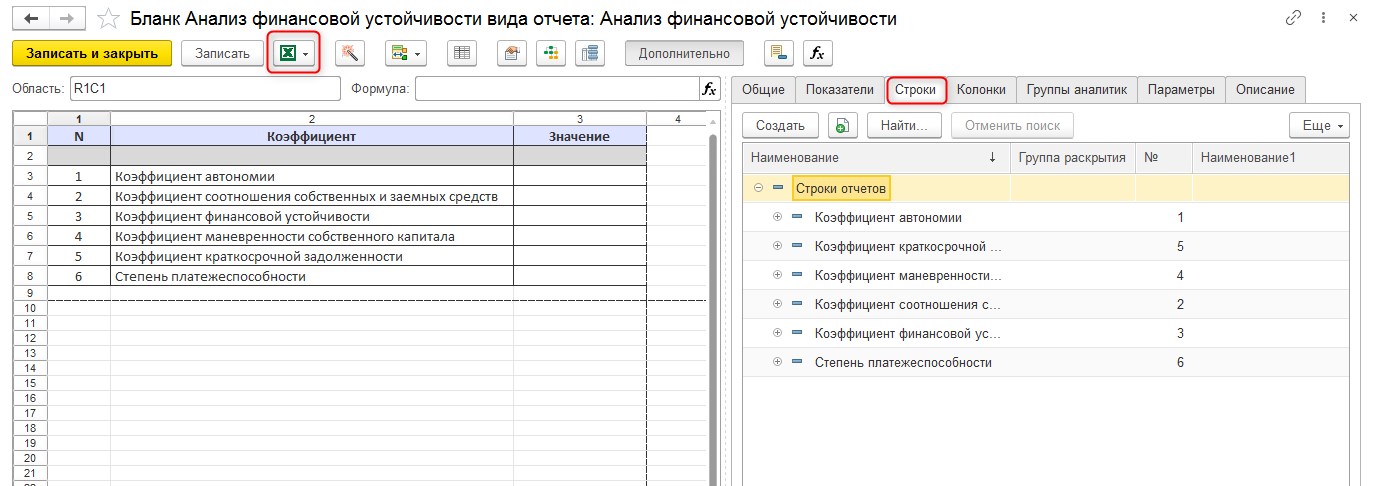

Вид отчета может быть загружен из MS Excel. Для созданного вида отчета нужно настроить перечень строк. Данная настройка выполняется по нажатию «Дополнительно». В открывшемся окне выбираем вкладку с наименованием «Строки» и создаем новые строки.

Также для вида отчета нужно добавить новые колонки на вкладке «Колонки».

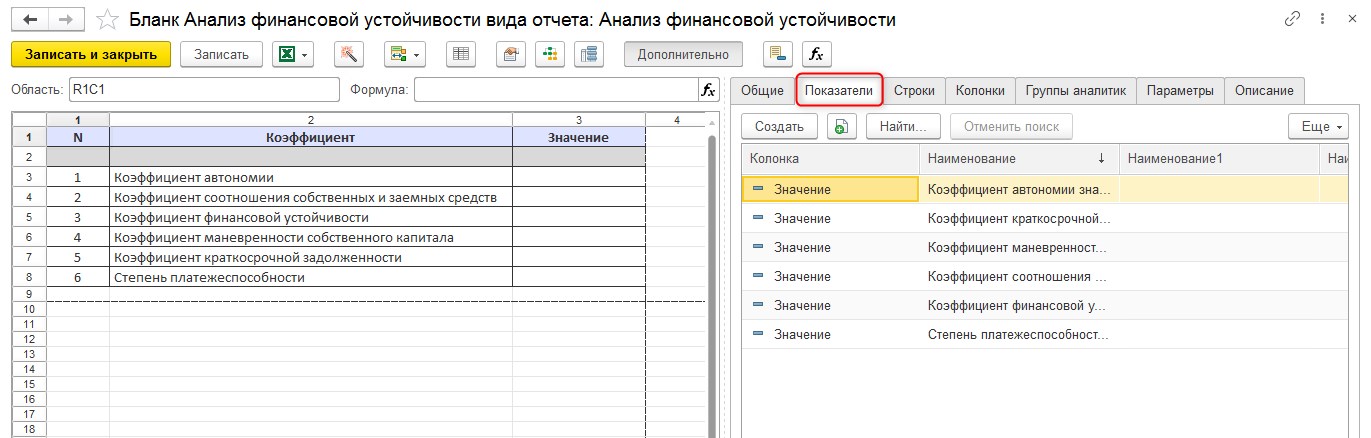

Ячейки, находящиеся на пересечении строк и колонки, будут показателями отчета. На вкладке «Показатели» требуется создать новые показатели. Затем показатели следует перенести в макет на соответствующие ячейки отчета.

Современная система 1С:Управление холдингом для простого учета финансовой устойчивости крупных предприятий

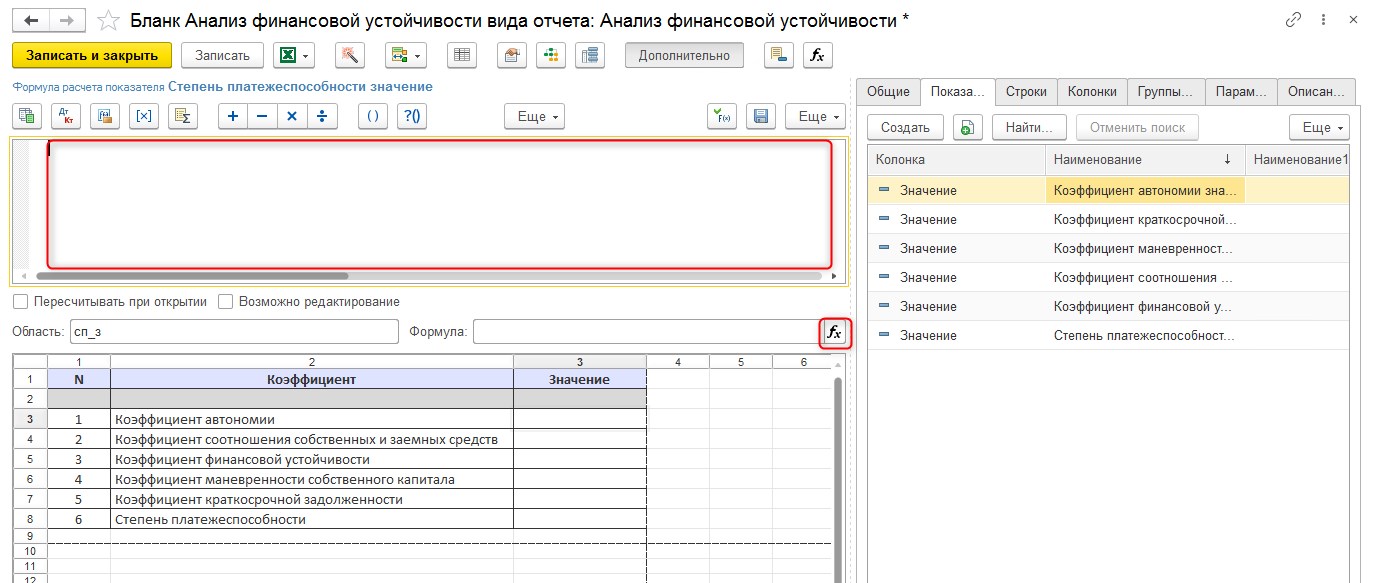

Для каждого показателя отчета настроим формулу, по которой будет рассчитываться его значение.

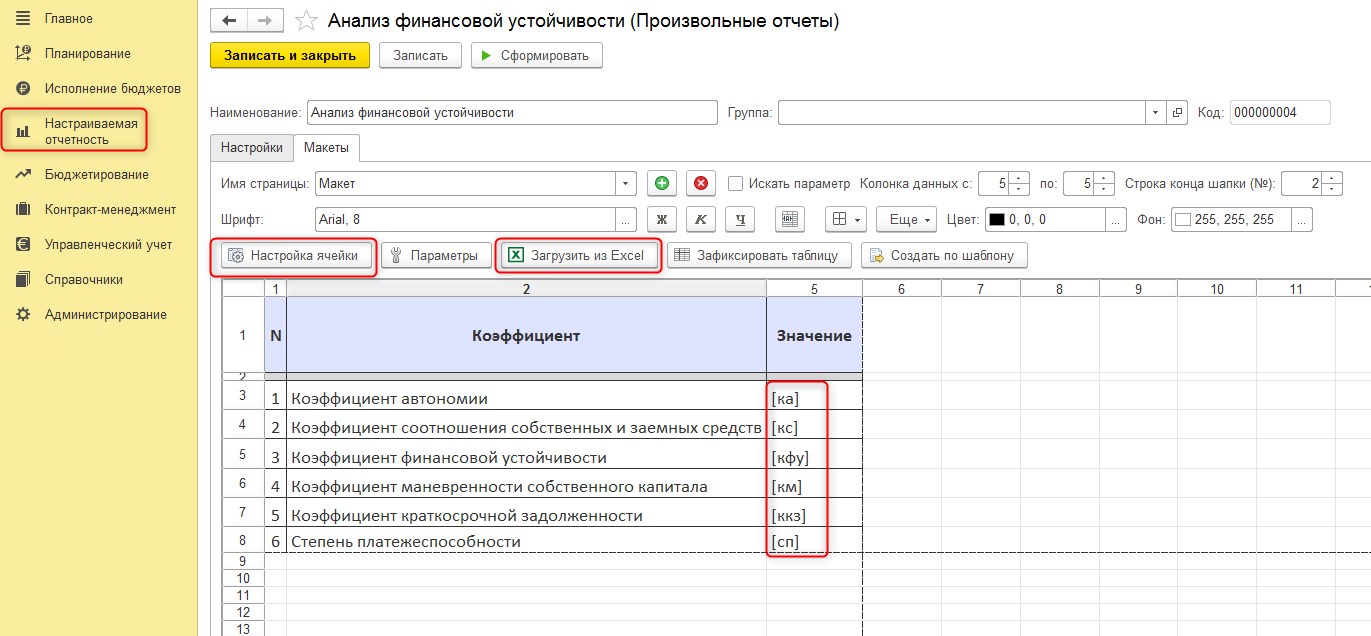

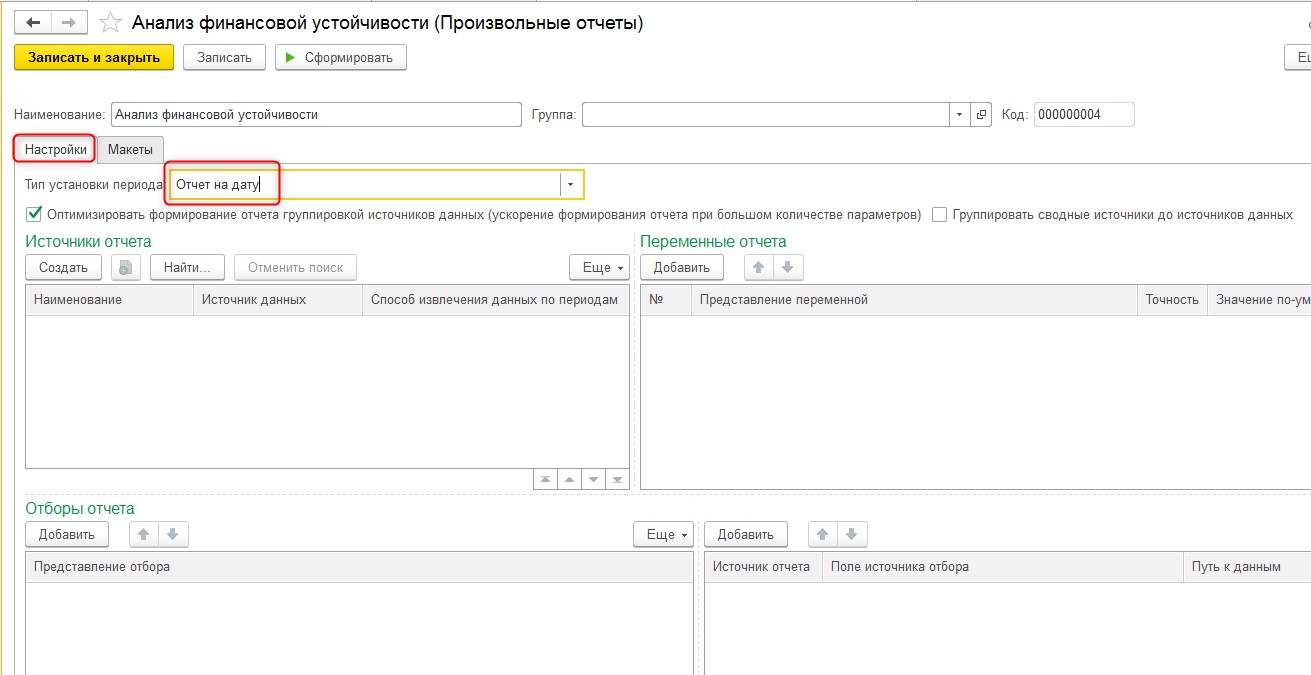

Далее рассмотрим пример расчета показателей в WA:Финансист. Для создания инструмента расчета коэффициентов воспользуемся функционалом раздела «Настраиваемая отчетность», где перейдем в «Произвольные отчеты» и создадим новый. Макет отчета может быть загружен из MS Excel.

Далее при помощи кнопки «Настройка ячейки» или непосредственно в самих ячейках отчета зададим имена ячейкам.

На вкладке «Настройка» созданного произвольного отчета выберем тип «Отчет на дату».

Универсальное решение WA:Финансист для анализа финансовой устойчивости. Собственное решение от ведущих партнеров 1С!

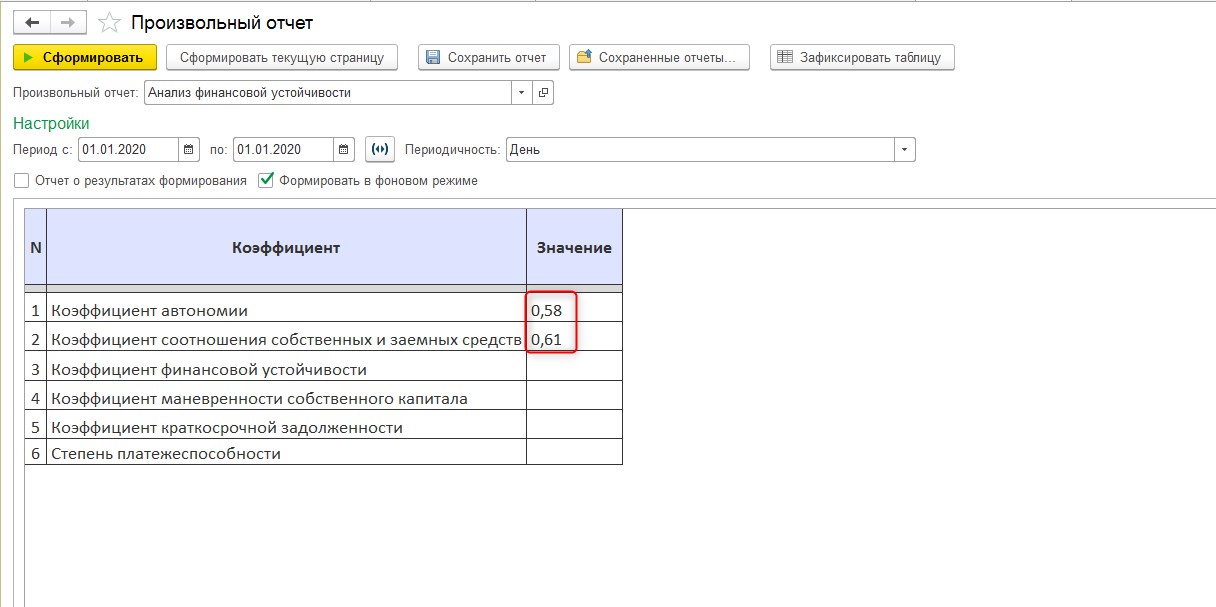

Далее по кнопке «Настройка ячейки» настроим расчетную формулу для каждого показателя.

Важность финансовой устойчивости как характеристики действующего бизнеса сложно переоценить. Без постоянной работы над оптимизацией структуры активов и капитала сохранять стабильное финансовое положение будет становиться все более трудновыполнимой задачей. Для оценки состояния дел предприятия требуется регулярный анализ его финансовой устойчивости путем применения системы коэффициентов. В качестве главного источника данных, на основе которых будет проводиться анализ, выступает бухгалтерский баланс организации.

Значения коэффициентов сопоставляются с базовыми. И уже на основании результатов проведенного анализа руководством разрабатываются и принимаются управленческие решения с целью поддержания и/или повышения уровня финансовой устойчивости.

Применение Положения Банка России от 10.01.2020 № 710-П «Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков»

2

Обязан ли страховщик уменьшать права требования по страховым премиям к агентам на сумму обязательств по выплате агентам агентского вознаграждения?

Обновлено: 21.04.2022

В соответствии с подпунктом 1.2.3 пункта 1.2 и подпунктом 1.3.4 пункта 1.3 Положения № 710-П страховая организация при определении величины собственных средств (капитала) не учитывает права требования в размере обязательств страховой организации, обусловленных исполнением таких требований, и обязательства, обусловленные исполнением должником требований страховой организации, в размере, не превышающем размер таких требований, в случае их соответствия установленным в указанных подпунктах условиям.

Так, права требования к страховому агенту по уплате страховой премии и обязательство по выплате агентского вознаграждения в рамках агентского договора не учитываются при определении величины собственных средств (капитала) страховой организации в соответствии с подпунктом 1.2.3 пункта 1.2 и подпунктом 1.3.4 пункта 1.3 Положения № 710-П, в случае если:

условиями агентского договора обязательство страховой организации по выплате агенту агентского вознаграждения обусловлено исполнением агентом своих обязательств по перечислению страховой организации страховой премии (статья 327.1 Гражданского кодекса Российской Федерации);

права требования страховой организации и ее обязательства перед агентом являются однородными, в частности права требования и обязательство имеют одинаковые родовые признаки и после их исключения из расчета величины собственных средств страховая организация должна оказаться в том же положении, как если бы оба обязательства (обязательство агента по уплате страховой премии и обязательство страховой организации по выплате агенту агентского вознаграждения) были исполнены (например, права требования и обязательство, обусловленное исполнением таких требований, должны быть денежными и выраженными в одной валюте);

срок исполнения требований не наступил, в отношении должника не возбуждено производство по делу о банкротстве.

В случае, если указанные условия не выполняются, данные активы и обязательства учитываются при определении величины собственных средств и их стоимость рассчитывается в соответствии с главами 3 и 4 Положения №

710-П.

3

Для целей расчета собственных средств (капитала) страховой организации подлежит ли уменьшению доля перестраховщика в резерве незаработанной премии (РНП), резервах убытков (РУ) на размер неисполненных обязательств по уплате страховой премии по договору перестрахования?

Обновлено: 21.04.2022

Исключение прав требований и обусловленных ими обязательств страховой организации при определении величины собственных средств (капитала) осуществляется в случае выполнения условий, указанных в подпункте 1.2.3 пункта 1.2 и подпункте 1.3.4 пункта 1.3 Положения № 710-П соответственно. В рассматриваемом случае в отношении доли перестраховщика в резервах и обязательств страховщика (перестрахователя) по уплате страховой премии по договору перестрахования указанные условия не выполняются.

Вместе с тем, требования страховщика (перестрахователя) из договора перестрахования после осуществления страховщиком (перестрахователем) страховой выплаты и признания перестраховщиком страхового случая по договору перестрахования, а также обязательство страховщика (перестрахователя) по уплате страховой премии по договору перестрахования в ряде случаев может соответствовать условиям, указанным в подпункте 1.2.3 пункта 1.2 и подпункте 1.3.4 пункта 1.3 Положения соответственно.

Так, например, указанные права требования и обязательства перестрахователя будут обусловленными (статья 327.1 Гражданского кодекса Российской Федерации) при выполнении одного из следующих условий:

заключенный между сторонами договор перестрахования в явном виде указывает на обусловленность прав требований и обязательств перестрахователя;

наступили обстоятельства, указанные в пункте 4 статьи 954 Гражданского кодекса Российской Федерации и соответствующие положения применимы к заключенному между сторонами договору перестрахования (пункт 2 статьи 967 Гражданского кодекса Российской Федерации).

4

При определении величины собственных средств страховой организации не учитываются активы, риски изменения стоимости которых возложены на выгодоприобретателей (подпункт 1.2.2 пункта 1.2 Положения № 710-П).

Существуют активы, по которым одновременно в рамках одного инструмента:

1) присутствует компонента, выплата по которой не зависит от наступления обстоятельства, свидетельствующего об исполнении и (или) о неисполнении (ненадлежащем исполнении) обязательств третьими лицами, имеющими кредитный рейтинг не ниже уровня, установленного решением Совета директоров Банка России, и риски по которой остаются на страховой организации (эта компонента обеспечивает обязательства страховщика по выплате по дожитию, риски не переносятся на выгодоприобретателя);

2) присутствует компонента, по которой риски изменения стоимости актива в полном объеме возложены на выгодоприобретателя (в части дополнительного дохода).

Верно ли, что из расчета собственных средств (капитала) исключаются активы в сумме обязательств страховой организации по выплате выгодоприобретателю величины изменения из стоимости такого актива в виде резерва опций и гарантий (компонента 2)? Оставшаяся часть (компонента 1) учитывается при расчете собственных средств (капитала)?

Обновлено: 21.04.2022

Если в договоре страхования жизни существует несколько компонент, то по компоненте, где риски изменения стоимости активов в полном объеме возложены на страхователя (компонента 2), активы и соответствующие им обязательства по выплате выгодоприобретателю величины изменения стоимости активов, но не более величины резерва опций и гарантий, не учитываются при определении величины собственных средств (капитала). По компоненте, где риски изменения стоимости актива остаются на страховой организации (компонента 1), активы и соответствующие им обязательства согласно Положению №

710-П

включаются в расчет величины собственных средств (капитала) страховой организации. При этом в случае, когда денежные потоки по обеим компонентам договора страхования моделируются путем покупки лотов определенного актива, один лот актива не может быть разделен на части.

5

В подпункте 2.4.3 пункта 2.4 Положения № 710-П выделяется следующий актив (обязательство) — лоты производных финансовых инструментов, базисных активов производных финансовых инструментов (базисных активов производных финансовых инструментов, являющихся базисными активами производных финансовых инструментов) (если условиями производного финансового инструмента или условиями его базисного актива, которым является производный финансовый инструмент, не предусмотрен лот) (за исключением опционных договоров, по которым страховщик имеет право требовать от контрагента покупки или продажи базисного актива), а также принятых обязательств по поставке активов по сделкам, дата исполнения которых не ранее 3 рабочих дней после даты заключения сделки (за исключением сделок с недвижимостью) (далее соответственно — срочная сделка, предмет срочной сделки).

Верно ли, что речь идет о том, что ограничивается совокупная стоимость всех производных инструментов — форвардов/свопов/фьючерсов и т.д. (за исключением купленных опционов)? Верно ли, что проданные опционы (страховщик имеет не право, а обязанность покупки/продажи базисного актива) не являются исключением? Верно ли, что предусмотрено ограничение именно по стоимости производных инструментов (не их номинала)? Верно ли, что для целей оценки соответствия ограничению следует суммировать стоимость всех производных инструментов не зависимо от того, являются ли они активом (стоимость положительная) или обязательством (стоимость отрицательная)? Например, если есть своп со справедливой стоимостью 100 рублей (актив) и форвард со справедливой стоимостью −100 рублей (обязательство), то для целей оценки соответствия ограничению нужно использовать стоимость производных инструментов (-100+100)?

Обновлено: 21.04.2022

Подпункт 2.4.3 пункта 2.4 Положения № 710-П устанавливает ограничение на совокупную стоимость ряда активов (обязательств) в размере 40% от стоимости активов страховщика на каждую дату, в то время как ограничение в размере 30% должно выполняться на дату заключения сделок, указанных в подпунктах 2.4.1 — 2.4.3 пункта 2.4 Положения № 710-П. Под указанное ограничение подпадают все срочные сделки, за исключением опционов, по которым страховщик имеет право требовать от контрагента покупки или продажи базисного актива. В соответствии с подпунктом 2.4.3 пункта 2.4 Положения № 710-П вне зависимости от того формирует ли производный финансовый инструмент актив или обязательство, необходимо учитывать совокупную стоимость лотов производных финансовых инструментов, базисных активов производных финансовых инструментов (базисных активов производных финансовых инструментов, являющихся базисными активами производных финансовых инструментов) (если условиями производного финансового инструмента или условиями его базисного актива, которым является производный финансовый инструмент, не предусмотрен лот) (за исключением опционов, по которым страховщик имеет право требовать от контрагента покупки или продажи базисного актива), а также принятых обязательств по поставке активов по сделкам с датой исполнения более 3 дней (кроме сделок с недвижимостью). При этом лоты (базисные активы производных финансовых инструментов), по которым осуществляется клиринг, учитываются в объеме открытой позиции, скорректированной по результатам клиринга. Стоимость лотов производных финансовых инструментов, базисных активов производных финансовых инструментов (если условиями производного финансового инструмента или условиями его базисного актива, которым является производный финансовый инструмент, не предусмотрен лот), а также принятых обязательств по поставке активов, указанных в подпункте 2.4.3 пункта 2.4 Положения № 710-П, определяется в соответствии с пунктом 2.5 Положения № 710-П по справедливой стоимости в соответствии с МСФО 13.

В частности, для сделок своп необходимо суммировать не справедливую стоимость сделки своп, а справедливую стоимость предмета этой сделки. Например, если справедливая стоимость сделки составляет 100 рублей и в рамках этой сделки 100 долларов меняется на 7600 рублей, то вклад этой сделки в совокупную стоимость, рассчитываемую в соответствии с пунктом 2.4 Положения №

710-П,

будет составлять 7600 рублей, при условии, что эта стоимость предмета сделки своп является справедливой в соответствии с МСФО 13.

6

Еврооблигации являются ценными бумагами иностранного эмитента. В соответствии с пунктом 2.7 Положения № 710-П под обязанным страховщику лицом следует понимать лицо, обязанное по ценным бумагам, принадлежащим страховщику. Просим пояснить: кто является лицом (резидент или нерезидент), обязанным по еврооблигациям, принадлежащим страховщику в рамках Положения № 710-П?

Обновлено: 21.04.2022

В соответствии с подпунктом 7 пункта 1 статьи 1 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» под эмитентом понимается юридическое лицо, исполнительный орган государственной власти, орган местного самоуправления, которые несут от своего имени или от имени публично-правового образования обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами.

Таким образом, обязанным страховщику лицом является эмитент ценных бумаг и, соответственно, в целях применения пункта 2.7 Положения №

710-П

по еврооблигациям обязанным страховщику лицом является иностранный эмитент.

7

Как для целей применения Положения № 710-П определяется стоимость золота (GLDRUB_TOM*, GLDRUB_TOD, GLDRUB_SPT), торгуемого на Московской бирже?

Обновлено: 21.04.2022

Для целей применения Положения №

710-П

золото, торгуемое на Московской бирже, следует классифицировать как права требования, и, если контрагентом по нему является акционерное общество «Небанковская кредитная организация — центральный контрагент «Национальный клиринговый центр», тогда в соответствии с подпунктом 3.1.12.3 пункта 3.1 Положения №

710-П

стоимость таких прав требований определяется согласно пункту 3.11 Положения №

710-П

по справедливой стоимости в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости» и внутренним документом страховщика.

8

Верно ли, что при заключении договора на проведение оценки и составлении отчета оценщика в январе 2022 года на дату оценки 31 декабря 2021 года выручка юридического лица, с которым страховой организацией заключен договор на осуществление оценки, в соответствии с пунктом 3.13 Положения 710-П определяется за 2021 год?

Обновлено: 21.04.2022

Согласно пункту 3.13 Положения №

710-П

определение стоимости актива на основании отчета оценщика в значении больше нуля осуществляется, кроме прочего, если у страховщика заключен договор на осуществление оценки, стороной которого является юридическое лицо, выручка которого на дату оценки за предыдущий календарный год от договоров на осуществление оценки составляет не менее 100 миллионов рублей. Так, например, если датой оценки является 31.12.2021, то выручка определяется за 2020 год.

9

Страховщик планирует перечислять денежные средства на расчетные счета агентов (аналог депонирования) в счет оказания услуг в рамках заключенных договоров (авансирование). Денежная сумма, перечисленная Обществом в пользу агента (далее— авансовый платеж), будет засчитываться в счет оплаты агенту вознаграждения, с течением времени убывая до 0 руб.

Таким образом, в течение срока утилизации авансового платежа у Общества возникают права требования по денежному обязательству, которые должны найти отражение в составе активов, используемых для расчета собственных средств страховщика в соответствии с Положением № 710-П.

Как данные права требования по денежному обязательству будут использоваться для расчета величины собственных средств (капитала) страховой организации в соответствии с Положением № 710-П при условии выполнения следующих условий:

1. должник по вышеописанным правам требования имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России;

2. Общество в любой момент времени обладает правом потребовать возврата неиспользованной части аванса;

3. срок обратного перечисления денежных средств в силу досрочного возврата неиспользованного лимита составляет не более 1 месяца с момента подачи соответствующего заявления.

Обновлено: 21.04.2022

Согласно подпункту 3.1.12.1 пункта 3.1 Положения № 710-П стоимость прав требований по денежному обязательству не признается равно нулю, если должник либо поручитель (гарант), выдавший поручительство (независимую гарантию), соответствующее (соответствующую) требованиям, указанным в подпункте 3.1.8 пункта 3.1 Положения № 710-П, имеет кредитный рейтинг не ниже уровня, установленного решением Совета директоров Банка России.

Авансовые платежи, выданные страховому агенту в счет оказания услуг в рамках заключения договоров страхования, не соответствуют требованиям подпункта 3.1.12.1 пункта 3.1 Положения № 710-П, так как указанные авансовые платежи не являются денежным обязательством. Положение № 710-П не предусматривает исключения из пункта 3.1 Положения № 710-П для авансов, выданных страховому агенту в счет оказания услуг в рамках заключения договоров страхования.

Таким образом в соответствии с подпунктом 3.1.12 пункта 3.1 Положения № 710-П стоимость авансовых платежей, выданных страховому агенту в счет оказания услуг в рамках заключения договоров страхования признается равной нулю.

Вместе с тем, у страховой организации может возникать денежное требование к агенту в отношении неиспользованной части аванса при прекращении агентского договора и при реализации права на возврат неиспользованной части аванса. Соответственно стоимость таких прав требования подлежит определению согласно пункту 3.1.12 Положения №

710-П.

10

Возможно ли в соответствии с пунктом 1.2.2 Положения № 710-П при определении величины собственных средств исключение части актива?

Обновлено: 08.12.2021

В соответствии с подпунктом 1.2.2 пункта 1.2 и подпунктом 1.3.2 пункта 1.3 Положения № 710-П при определении величины собственных средств страховой организации не учитываются активы, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей, и соответствующие этим активам обязательства.

Если часть актива относится к договору (договорам) страхования жизни в соответствии с которым риск изменения стоимости этой части актива в полном объеме возложены на выгодоприобретателя, то в соответствии с подпунктом 1.2.2 пункта 1.2 Положения № 710-П при определении величины собственных средств страховой организации не учитывается часть такого актива, при этом оставшаяся часть актива учитывается при определении величины собственных средств страховой организации.

При этом в соответствии с пунктом 1.5 Положения № 710-П страховщик должен во внутреннем документе установить методику определения величины собственных средств. В связи с тем, что исключение активов и обязательств оказывает влияние на расчет собственных средств страховщик должен во внутреннем документе на каждую расчетную дату установить в том числе порядок исключения активов и обязательств, предусмотренный пунктами 1.2 и 1.3 Положения № 710-П, с определением взаимосвязи конкретного актива и (или) его части с конкретным договором страхования жизни.

Дополнительно сообщаем, что в соответствии с абзацем вторым пункта 6 статьи 10 Закона Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» при осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода страхователю или иному лицу, в пользу которого заключен договор страхования жизни. Таким образом законом предусмотрена возможность получения страхователем (иным лицом, в пользу которого заключен договор) дополнительного дохода, но не возможность возникновения у него обязанности по несению дополнительных расходов. Соответственно активы, стоимость которых может определяться как отрицательная величина, не могут быть отнесены к активам, указанным в подпункте 1.2.2 пункта 1.2 Положения № 710-П.

11

Каким образом учитывать краткосрочные неснижаемые остатки на расчетных счетах в кредитных организациях, начисленные проценты и резерв под обесценение по ним в соответствии с Положением № 710-П?

Обновлено: 09.11.2021

При классификации средств неснижаемых остатков на расчетных счетах в кредитных организациях необходимо исходить из условий заключенного с кредитной организацией договора: при отсутствии согласно заключенному договору ограничений по возврату (использованию) средств на неснижаемых остатках, обязанности пополнить счет неснижаемого остатка в определенный срок до предусмотренного договором уровня, штрафов за использование средств неснижаемых остатков и т.п. данные средства относятся к банковским вкладам (депозитам), условием которых предусмотрен возврат вклада в срок не более 5 дней с даты предъявления требования.

Обращаем внимание, что при наличии других условий, существенно отличающих данный актив от банковского вклада (депозита), условием которого предусмотрен возврат вклада в срок не более 5 дней с даты предъявления требования, он подлежит отражению в отчетности в других экономических категориях, исходя из экономической сути заключенного договора.

12

Каким образом учитываются структурные ноты (признаваемые для целей применения Положения № 710-П облигациями), выплаты по которым зависят от изменения величины индексов, состав которых в структурных нотах диверсифицирован? Верно ли, что стоимость структурной ноты, выплата по которой зависит от изменения индекса, определяется в соответствии с пунктом 3.11 Положения № 710-П по справедливой стоимости в соответствии с МСФО 13?

Обновлено: 09.11.2021

Пункт 3.7 Положения № 710-П не применяется к облигациям, выплаты (часть выплат) по которым установлены в виде формулы с переменными и (или) зависят от изменения стоимости активов, указанных в данном пункте, при условии, что каждый исходный базовый актив соответствует исключению, предусмотренному для данного вида актива пунктом 3.7 Положения № 710-П.

Например, если по структурной ноте базовым активом является индекс, который, в свою очередь, рассчитывается исходя из изменения стоимости акций, то для оценки данной структурной ноты по справедливой стоимости необходимо, чтобы такие акции попадали под исключения подпункта 3.1.2 пункта 3.1 Положения № 710-П; если по структурной ноте базовым активом является индекс, который, в свою очередь, рассчитывается исходя из изменения стоимости облигаций, то для оценки такой структурной ноты по справедливой стоимости необходимо, чтобы данные облигации попадали под исключения подпункта 3.1.8 пункта 3.1 Положения № 710-П, и так далее.

13

Каким необходимым условиям должно соответствовать поручительство (независимая гарантия)? В случае, если обязательства поручителя (гаранта) по договору поручительства (независимой гарантии) продолжают действовать в полном объеме до более ранней даты, на которую либо: (1) все выплаты регулярных процентов (купона) и основной суммы в отношении каждой облигации были произведены, или (2) все обязательства поручителя (гаранта) по договору поручительства (независимой гарантии) были выполнены в полном объеме, то соответствует ли таким образом сформулированное условие поручительства (банковской гарантии) о сроке его (ее) действия требованию абзаца 4 подпункта 3.1.8 пункта 3.1 Положения № 710-П?

Обновлено: 09.11.2021

Для соответствия абзацу четвертому подпункта 3.1.8 пункта 3.1 Положения № 710-П, устанавливающему требования к поручительству (независимой гарантии), срок действия поручительства (независимой гарантии) должен превышать срок погашения обязательства не менее чем на 60 рабочих дней. Если независимая гарантия действует до полного исполнения обязательств по облигации эмитентом (гарантом), а также решение о том, что обязательства исполнены в полном объеме, принимается владельцем ценных бумаг, то срок действия такой независимой гарантии будет соответствовать нормам Положения № 710-П о сроке действия такой независимой гарантии.

15

Имеет ли право страховая организация для целей расчета собственных средств (капитала) в соответствии с Положением № 710-П принимать равной нулю не только стоимость актива в виде паев, на которые наложен арест, но и резерва, созданного страховой организацией в связи с переоценкой по справедливой стоимости открытых паев инвестиционного фонда, на которые наложен арест.

Обновлено: 09.11.2021

В соответствии с пунктом 1.1 Положения № 710-П в состав обязательств страховой организации, включаются все ее обязательства, возникшие в том числе из договоров и других сделок, вследствие причинения вреда, вследствие неосновательного обогащения, вследствие применения к страховой организации мер ответственности, а также ее налоговые обязательства по состоянию на расчетную дату.

Таким образом, поскольку резерв, созданный страховой организацией в связи с переоценкой по справедливой стоимости открытых паев инвестиционного фонда на которые наложен арест, в соответствии с пунктом 1.1 Положения № 710-П не является обязательством, то он не учитывается при определении размера обязательств страховой организации.

16

Является ли нарушением требований Положения № 710-П следующая ситуация. Страховая организация предполагает оценивать стоимость банковских вкладов (депозитов), условиями которых предусмотрен возврат вклада в срок более 5 рабочих дней с даты предъявления требования, по справедливой стоимости в соответствии с МСФО 13, определяемой как приведенная к дате оценки стоимость оставшихся до момента погашения денежных потоков по банковскому вкладу (депозиту) (учитываются платежи процентов и основной суммы депозита), рассчитанная с использованием в качестве ставки дисконтирования рыночной ставки доходности. Как определить рыночную ставку доходности для банковских вкладов (депозитов) в рублях?

Обновлено: 09.11.2021

Согласно Положению № 710-П справедливая стоимость банковского вклада (депозита), если условиями договора депозита не предусмотрен возврат депозита в срок не более 5 дней с даты предъявления требования, определяется по справедливой стоимости в соответствии с МСФО 13 и внутренним документом (пункт 3.11). При этом в соответствии с пунктом 1.5 Положения № 710-П во внутренний документ, кроме прочего, включаются критерии выбора способов и моделей оценки стоимости в зависимости от видов активов.

Таким образом, ставка доходности для банковских вкладов (депозитов) в рублях определяется в соответствии с внутренним документом страховой организации, и, по нашему мнению, должна учитывать кредитный риск банка, в котором размещен вклад, и срок до его погашения.

17

Верно ли, что в случае, если в составе активов страховой организации имеются акции, паи иностранных инвестиционных фондов, предназначенные для розничных инвесторов, которые квалифицируются как соответствующие требованиям Директивы Европейского парламента и Совета Европейского Союза от 13.06.2009 № 2009/65/ЕС (UCITS), а также акции, паи иностранных открытых инвестиционных фондов иных юрисдикций, предназначенные для розничных инвесторов, то в отношении указанных акций, паев иностранных инвестиционных фондов раскрытие информации в соответствии с подпунктом 1.4.2 пункта 1.4 Положения № 710-П не требуется и расчет стоимости таких акций, паев иностранных инвестиционных фондов необходимо осуществлять в соответствии с пунктом 3.11 Положения № 710-П?

Обновлено: 09.11.2021

В соответствии с подпунктом 1.4.2 пункта 1.4 Положения № 710-П в целях расчета стоимости собственных средств (капитала) страховой организации в состав активов вместо акций и паев инвестиционных фондов, в том числе иностранных инвестиционных фондов, включаются пропорционально доле ценных бумаг страховой организации активы, в которые инвестировано имущество соответствующего фонда, в случае, если информация об указанных активах раскрывается.

В случае если информация об активах, в которые инвестировано имущество инвестиционного фонда, не раскрывается, стоимость акций и паев инвестиционных фондов определяется в соответствии с пунктом 3.11 Положения № 710-П при условии соответствия акций и паев инвестиционных фондов исключениям из подпунктов 3.1.1 и 3.1.2 пункта 3.1 Положения № 710-П, а именно, акции и паи паевых инвестиционных фондов могут приобретаться неограниченным кругом лиц, выполняется условие по концентрации доли ценных бумаг на одно юридическое лицо в таком инвестиционном фонде, выполняются условия по допуску к организованным торгам.

Таким образом, если состав акций, паев инвестиционных фондов, предназначенных для розничных инвесторов, которые квалифицируются как соответствующие требованиям Директивы Европейского парламента и Совета Европейского Союза от 13.06.2009 № 2009/65/ЕС (UCITS) не раскрывается, а также выполняются условия по допуску к организованным торгам данных акций, паев инвестиционных фондов, то их стоимость определяется в соответствии с пунктом 3.11 Положения № 710-П.

18

Верно ли, что облигации, переданные без прекращения признания по договору прямого репо, не попадают под действие подпункт 3.1.23 пункта 3.1 Положения № 710-П? Верно ли, что стоимость облигаций, переданных без прекращения признания по договору прямого репо, определяется в значении больше нуля в соответствии с подпунктом 3.1.12.6 пункта 3.1 Положения № 710-П (при условии наличия рейтинга у контрагента или облигаций)?

Обновлено: 09.11.2021

Ценные бумаги, переданные по договору репо без прекращения признания, не попадают под действие подпункта 3.1.23 пункта 3.1 Положения № 710-П и активом с обременением не считаются. При передаче ценных бумаг по договору репо, вне зависимости от подходов к бухгалтерскому учету такой операции, происходит переход права собственности на ценные бумаги, в этой связи подлежит применению в том числе подпункт 3.1.12.6 пункта 3.1 Положения № 710-П.

19

Считать ли обязательствами, удовлетворяющими подпункту 1.3.2 пункта 1.3 Положения № 710-П, и стоимость которых должна быть сопоставлена с полученной наименьшей величиной между регуляторной оценкой резерва опций и гарантий и стоимостью активов, указанных в подпункте 1.2.2 пункта 1.2 Положения № 710-П:

- резерв опций и гарантий;

- обязательства страховщика по выплате выгодоприобретателю величины изменения стоимости активов, указанных в подпункте 1.2.2 пункта 1.2 (при наличии)?

Определение стоимости обязательств, удовлетворяющих подпункту 1.3.2 пункта 3.1 Положения № 710-П и подлежащих исключению при определении величины собственных средств, должно осуществляться:

- в детализации по активам, указанным в подпункте 1.2.2 пункта 1.2 Положения № 710-П, т.е. сравнению подлежит балансовая стоимость каждого актива и размер страхового резерва опций и гарантий, сформированного в отношении договоров страхования жизни, под которые был приобретен такой актив;

- или совокупно по стоимости всех активов, указанных в подпункте 1.2.2 пункта 1.2 Положения № 710-П, в сравнении с совокупным страховым резервом опций и гарантий?

Обновлено: 09.11.2021

Обязательства по выплате выгодоприобретателю величины изменения стоимости активов, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей, не учитываются при определении величины собственных средств страховой организации в размере резерва опций и гарантий, сформированного в соответствии с требованиями Положения Банка России от 16.11.2016 № 557-П «О правилах формирования страховых резервов по страхованию жизни», который представляет собой оценку таких обязательств.

Таким образом, величина резерва опций и гарантий подлежит исключению из размера обязательств при расчете величины собственных средств (капитала) страховой организации в размере, не превышающем размер активов, исключенных из расчета величины собственных средств страховой организации (капитала) в соответствии с подпунктом 1.2.2 пункта 1.2 Положения № 710-П.

20

При наличии у страховой организации обязательств, удовлетворяющих подпункту 1.3.2 пункта 1.3 Положения № 710-П, должна ли величина резерва опций и гарантий, исключенная из расчета собственных средств (капитала) страховой организации, включаться в состав страховых резервов по страхованию жизни при определении нормативного размера маржи платежеспособности страховщика по страхованию жизни, а также поправочного коэффициента (Кж)?

Обновлено: 09.11.2021

В соответствии с подпунктом 5.3.1 пункта 5.3 Положения № 710-П нормативный размер маржи платежеспособности страховой организации по страхованию жизни равен произведению 5 процентов от суммы страховых резервов по страхованию жизни, сформированных на расчетную дату, на поправочный коэффициент (Кж). Величина страховых резервов по страхованию жизни определятся в соответствии с требованиями Положения № 557-П и является оценкой обязательств, определяемых в соответствии с главой 1 Положения № 710-П. Таким образом, обязательства, удовлетворяющие подпункту 1.3.2 пункта 1.3 Положения № 710-П, в размере резерва опций и гарантий не учитываются при определении величины нормативного размера маржи платежеспособности.

22

Имеет ли страховщик право относить к активам, стоимость которых признается в значении больше нуля, права требования, возникшие в связи с оплатой аванса за услуги, в случае, если контрагент по договору, получивший авансовый платеж, имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России?

Обновлено: 09.11.2021

Авансовые платежи по общему правилу не соответствуют требованиям подпункта 3.1.12.1 пункта 3.1 Положения № 710-П, так как в соответствии с данным пунктом не признаются равными нулю права требования по денежному обязательству, должник либо поручитель (гарант), выдавший поручительство (независимую гарантию), соответствующее (соответствующую) требованиям подпункта 3.1.8 пункта Положения № 710-П, по которому имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России.

Вместе с тем, если условия договора при наступлении определенных обстоятельств предусматривают возврат авансового платежа (его части) и такие обстоятельства уже наступили, то авансовые платежи являются правом требования по денежному обязательству и, при выполнении других требований подпункта 3.1.12.1 пункта 3.1 Положения № 710-П, могут являться активами, определяемыми в значении больше нуля.

23

Верно ли, что права требования страховщика (перестрахователя, ретроцедента) по договору перестрахования (ретроцессии) к перестраховщику (ретроцессионеру), являющемуся резидентом Российской Федерации, по страховой выплате принимаются в состав активов для расчета собственных средств (капитала) по Положению № 710-П вне зависимости от их рейтинга.

Обновлено: 09.11.2021

В соответствии с подпунктом 3.1.12.10 пункта 3.1 Положения № 710-П права требования страховщика (перестрахователя, ретроцедента) к перестраховщику (ретроцессионеру), являющемуся резидентом Российской Федерации, по страховой выплате, включая расходы на рассмотрение заявления о наступлении страхового случая, покрываемые по договору перестрахования (ретроцессии), учитываются при определении величины собственных средств (капитала) страховщика в значении больше нуля, при условии, что данные права требования не являются правами требования по уплате просроченной задолженности (подпункт 3.1.13 пункта 3.1), у перестраховщика (ретроцесиионера) не отозвана (аннулирована) лицензия и в его отношении не введена процедура банкротства (подпункт 3.1.14 пункта 3.1), на данный актив не наложен арест или иное обременение или обеспечительные меры (подпункт 3.1.23 пункта 3.1). Требования к наличию кредитного рейтинга перестраховщика, являющегося резидентом Российской Федерации, для таких прав требований Положением № 710-П не предусмотрены.

25

Какие требования к поручительству (независимой гарантии) применимы к денежным обязательствам, указанным в подпункте 3.1.12.1 пункта 3.1 Положения № 710-П?

Обновлено: 09.11.2021

В соответствии с подпунктом 3.1.12.1 пункта 3.1 Положения № 710-П для любых прав требований по денежному обязательству их стоимость не признается равной нулю, если кредитный рейтинг должника или поручителя (гаранта), выдавшего поручительство (независимую гарантию), по соответствующим обязательствам контрагента, не ниже уровня, установленного Советом директоров Банка России и при условии, что стоимость актива не признается равной нулю в соответствии с другими подпунктами пункта 3.1 Положения № 710-П. В случае если кредитный рейтинг имеет только поручитель (гарант), то поручительство (независимая гарантия) должно удовлетворять требованиям абзацев второго — пятого пункта 3.1.8 Положения № 710-П.

26

Какие требования применимы к правам требования по обязательствам страхователей, сострахователей, перестрахователей, страховых агентов, перестраховщиков, страховых компаний по суброгации, не обеспеченным поручительством (гарантией) для целей их отнесения к активам, определяемым в значении больше нуля?

Обновлено: 09.11.2021

Права требования по обязательствам страхователей, сострахователей, перестрахователей, страховых агентов, перестраховщиков, страховых организаций по суброгации определяются в значении больше нуля, если они подпадают под одно (или несколько) исключений из подпункта 3.1.12 пункта 3.1 и при условии, что стоимость такого актива не признается равной нулю в соответствии с другими подпунктами пункта 3.1 Положения № 710-П.

28

Верно ли, что положения пункта 3.10 Положения № 710-П не применяется к активам в виде прав требований к страховой организации по договорам входящего перестрахования, расчеты по которым осуществляются в рамках соглашения о перестраховочном пуле, предусмотренного статьей 24 Федерального закона от 14.06.2012 № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном», соглашения о перестраховочном пуле, предусмотренного статьей 23 Федерального закона от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте»?

Верно ли, что к указанным выше правам требования применяются положения подпункта 3.1.12.11 пункта 3.1 и пункта 3.4 Положения № 710-П и стоимость указанных активов, принимается равной их стоимости по данным бухгалтерского учета без учета резерва под обесценение.

Обновлено: 09.11.2021

Как следует из положений подпункта 3.1.12.11 пункта 3.1 Положения № 710-П права требования к страховой организации, расчеты по которым осуществляются в рамках соглашения о перестраховочном пуле, предусмотренного статьей 24 Федерального закона от 14 июня 2012 года № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном», соглашения о перестраховочном пуле, предусмотренного статьей 23 Федерального закона от 27 июля 2010 года № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте», определяются в значении больше нуля.

Согласно пункту 3.4 Положения № 710-П стоимость активов, указанных по подпункте 3.1.12.11 пункта 3.1 Положения № 710-П, принимается равной их стоимости по данным бухгалтерского учета страховой организации без учета резерва под обесценение.

Вместе с тем, обращаем внимание, что стоимость прав требований по обязательствам страхователей, сострахователей, перестрахователей (ретроцедентов) по уплате страховой премии (страховых взносов), в том числе по доначислению страховых премий по заключенным договорам, о которых на отчетную дату страховая организация не имела достоверных данных в связи с более поздним получением первичных учетных документов (подпункт 3.1.12.8 пункта 3.1 Положения № 710-П) определяется в соответствии с пунктом 3.10 Положения № 710-П.

29

Верно ли, что стоимость полученного страховой организацией застрахованного имущества (его годных остатков), от прав на которое страхователь (выгодоприобретатель) отказался в соответствии с пунктом 5 статьи 10 Закона Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» в соответствии с главой 3 Положения № 710-П признается равной нулю?

Обновлено: 09.11.2021

В соответствии с подпунктом 3.1.19 пункта 3.1 Положения № 710-П стоимость вещей, кроме недвижимого имущества, указанного в пункте 3.6 Положения № 710-П, и товаров, подпадающих под исключение, предусмотренное в подпункте 3.1.2 пункта 3.1 Положения № 710-П, в том числе полученного страховой организацией застрахованного имущества (его годных остатков), от прав на которое страхователь (выгодоприобретатель) отказался в соответствии с пунктом 5 статьи 10 Закона Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации», признается равной нулю.

31

В случае, если депозитарная расписка (ADR) на акции, которые допущены в перечень листов (списков), рынков, сегментов иностранных бирж, установленный Положением Банка России от 24 февраля 2016 года № 534-П «О допуске ценных бумаг к организованным торга», то возможно ли с 01.07.2021 г.:

- при расчете собственных средств принимать в составе активов ADR на акции по стоимости, отраженной на счетах бухгалтерского учета?

- принимать в покрытие страховых резервов и собственных средств ADR на акции в сумме, отраженной на счетах бухгалтерского учета без ограничений?

Обновлено: 09.11.2021

В случае, если депозитарные расписки выпущены на акции, которые удовлетворяют исключению из пункта 3.1.2 Положения № 710-П и не удовлетворяют подпунктам 3.1.14, 3.1.3, 3.1.4, 3.1.23 и 3.1.24 пункта 3.1 Положения № 710- П, то стоимость таких бумаг для целей Положения № 710-П определяется в соответствии с пунктом 3.11 Положения № 710-П по справедливой стоимости в соответствии с МСФО 13 и внутренним документом.

32

Верно ли, что положения, изложенные в главах 2, 3, 4 Положения № 710-П, не применяются к активам, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей, в связи с тем, что в соответствии с главой 1 Положения № 710-П при определении величины собственных средств (капитала) страховой организации:

- не учитываются активы, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей (подпункт 1.2.2 пункта 1.2 Положения № 710-П);

- не учитываются обязательства по выплате выгодоприобретателю величины изменения стоимости данных активов в виде резерва опций и гарантий, сформированного в соответствии с требованиями Положения № 557-П в размере, не превышающем размер данных активов (подпункт 1.3.2 пункта 1.3 Положения № 710-П)?

Обновлено: 09.11.2021

В соответствии с подпунктом 1.2.2 пункта 1.2 и подпунктом 1.3.2 пункта 1.3 Положения № 710-П при определении величины собственных средств страховой организации не учитываются активы, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей, и соответствующие этим активам обязательства. Следовательно, к указанным активам не применяются положения, изложенные в главах 2, 3, 4 Положения № 710-П.

33

Верно ли, что в пункте 1.2.1 Положения Банка России от 10.01.2020 № 710-П «Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков» (далее — Положение № 710-П) под средствами обязательного медицинского страхования, предназначенными для оплаты медицинской помощи и находящимися на отдельном счете имеются в виду целевые средства ОМС, которые по состоянию на отчетную дату включают:

- денежные средства на отдельных расчётных счетах, где ведутся расчеты по ОМС;

- дебиторскую задолженность медицинских организаций и ТФОМС перед Обществом?

Обновлено: 25.06.2021

Под целевыми средствами ОМС, не учитываемыми в целях расчета собственных средств (капитала) страховой организации, необходимо понимать только средства, указанные в пункте 1.2.1 Положения № 710-П.

Права требования медицинских организаций, удовлетворяющие требованиям исключения из пункта 3.1.16, необходимо учитывать по стоимости по данным бухгалтерского учета страховой организации без учета резерва под обесценение в соответствии с пунктом 3.4 Положения № 710-П.

При определении стоимости активов для целей определения собственных средств (капитала) страховщика права требования к территориальному фонду обязательного медицинского страхования (далее — ТФОМС) учитываются согласно пункту 3.1.12.1 Положения № 710-П как права требования по денежному обязательству к контрагенту, имеющему кредитный рейтинг не ниже уровня, установленного решением Совета директоров Банка России (в целях Положения № 710-П кредитный рейтинг ТФОМС идентичен национальному рейтингу Российской Федерации).

34

Возможно ли с целью ускорения заполнения и валидации файла по форме 0420154 (разделы 2.22.1 и раздел  осуществлять группировку активов по всем основным параметрам, используемым в расчете (обязанное лицо, срок погашения, сроки действия договора (для расчета РНП)), а также указывать параметр группировки — номер генерального полиса?

осуществлять группировку активов по всем основным параметрам, используемым в расчете (обязанное лицо, срок погашения, сроки действия договора (для расчета РНП)), а также указывать параметр группировки — номер генерального полиса?

осуществлять группировку активов по всем основным параметрам, используемым в расчете (обязанное лицо, срок погашения, сроки действия договора (для расчета РНП)), а также указывать параметр группировки — номер генерального полиса?

осуществлять группировку активов по всем основным параметрам, используемым в расчете (обязанное лицо, срок погашения, сроки действия договора (для расчета РНП)), а также указывать параметр группировки — номер генерального полиса?Обновлено: 25.06.2021

Да, в случае осуществления систематического страхования разных партий однородного имущества (например, товаров, грузов) на сходных условиях (в том числе в отношении страхователя, сроков действия договора, срока погашения и иные), в течение определенного срока на основании генерального полиса, предусмотренного статьей 941 Гражданского кодекса Российской Федерации, последний должен рассматриваться как один договор страхования независимо от количества страховых полисов, выдаваемых страхователю по отдельным партиям имущества, подпадающим под действие генерального полиса. Таким образом, в форме по ОКУД 0420154 возможна группировка по генеральному полису.

35

В каком подразделе раздела 2 «Отдельные виды активов» формы 0420154 «Отчет о составе и структуре активов» необходимо раскрыть дебиторскую задолженность ОМС:

2.27.1 «Права требования к медицинским организациям и учреждениям санаторно-курортного профиля. Права требования, стоимость которых в соответствии с Положением № 710-П признается равной нулю»;

2.34 «Средства обязательного медицинского страхования, удовлетворяющие подпункту 1.2.1 пункта 1.2 Положения № 710-П»;

2.39 «Прочие активы»?

Верно ли, что нет необходимости раскрывать в разрезе каждого контрагента и договора дебиторскую задолженность по ОМС, т.к. она признаётся равной нулю по причине отсутствия рейтинга у медицинских организаций и ТФОМС, в соответствии с пунктом 3.1.12.1 Положения № 710-П?

Обновлено: 25.06.2021

По операциям в сфере ОМС дебиторская задолженность (включая авансовые платежи) отражается по показателям подразделов 2.26 «Права требования по суброгациям и регрессам» (по расчетам с юридическими и физическими лицами, причинившими вред здоровью застрахованных лиц), 2.27 «Права требования к медицинским организациям и учреждениям санаторно-курортного профиля» (по расчетам с медицинскими организациями) и 2.32 «Прочие права требования» (по расчетам с территориальными фондами ОМС) формы 0420154 «Отчет о составе и структуре активов» .

В случае, если стоимость дебиторской задолженности по операциям в сфере ОМС признана в соответствии с Положением № 710-П равной нулю, она отражается в подразделах «Права требования, стоимость которых признана равной нулю» указанных подразделов раздела 2 «Отдельные виды активов» отчетности по форме 0420154 (без указания информации по каждому контрагенту и договору в сфере ОМС).

Обращаем внимание, что в отчетности по форме 0420154 отражаются сведения о средствах ОМС, соответствующих требованиям подпункта 1.2.1 пункта 1.2 Положения № 710-П, то есть сведения о средствах ОМС, предназначенных для оплаты медицинской помощи, поступающих в страховую медицинскую организацию в соответствии с Федеральным законом от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», находящихся на отдельном счете (за исключением средств, признаваемых в соответствии с частью 4 статьи 28 указанного Федерального закона собственными средствами страховой медицинской организации), в размере, не превышающем размер обязательств, указанных в подпункте 1.3.1 пункта 1.3 Положения № 710-П.

36

В соответствии с главой 4 Положения № 710-П, величина отложенного налогового обязательства (ВОНО) определяется по формуле, учитывающей ОНО — величина отложенного налогового обязательства по данным бухгалтерского учета.

В данном случае необходимо ли использовать чистую сумму отложенных налоговых обязательств (сумма ОНО за вычетом ОНА)? Либо нужно использовать полную сумму отложенных налоговых обязательств (до вычета ОНА) как раскрывается в Примечаниях к отчетности?

Обновлено: 25.06.2021

Указания Банка России от 06.04.2021 № 5771-У «О внесении изменений в Положение Банка России от 10 января 2020 года № 710-П «Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков» (далее — Указание № 5771-У) вносит изменения в Положение № 710-П в части расчета ОНО. Актуальная формула содержит ОНОкорр, которое определяется:

для страховщиков, осуществляющих страхование иное, чем страхование жизни, — как величина отложенного налогового обязательства по данным бухгалтерского учета;

для страховщиков, осуществляющих страхование жизни, — как величина отложенного налогового обязательства, уменьшенная на величину отложенного налогового актива по вычитаемым временным разницам, если изменения в активах и в обязательствах, повлекшие возникновение этих отложенных налоговых активов и отложенных налоговых обязательств, учитываются при определении налоговой базы по налогу на прибыль.

Величина отложенного налогового обязательства и величина отложенного налогового актива по вычитаемым временным разницам для страховщиков, осуществляющих страхование жизни, определяется в соответствии с отраслевыми стандартами бухгалтерского учета на основе данных, содержащихся в регистрах бухгалтерского учета, с исключением данных по активам, стоимость которых признана равной нулю в соответствии с пунктом 3.1 Положения № 710-П (кроме подпункта 3.1.22 пункта 3.1 Положения № 710-П), а также по активам и обязательствам, не учитываемым при определении величины собственных средств страховщика на основании пунктов 1.2 и 1.3 Положения № 710-П соответственно.

При этом под ОНО (ОНОкорр) по данным бухгалтерского учета подразумевается величина остатка по счету «61701_Отложенное налоговое обязательство».

37

Верно ли, что условие о пороговом значении для целей расчета риска 2, которое не должно превышать 0,5% от суммарной стоимости активов для первой категории контрагентов, которое страховая организация должна установить во внутреннем документе согласно пункту 8 Положения № 710-П, действует для юридических и физических лиц, отнесенных к 18-19 группам кредитного качества?

Обновлено: 25.06.2021

В соответствии с пунктом 8 Приложения 1 к Положению №

710-П

к первой категории контрагентов относятся в том числе обязанные лица, включая физических лиц, если концентрация на обязанное лицо превышает пороговое значение, определяемое страховой организацией во внутреннем документе и не превышающее 0,5 процента от суммарной стоимости активов страховой организации. Так как обязанные лица, если они или их ценные бумаги относятся к

1–17

группам кредитного качества, за исключением физических лиц, всегда относятся к первой категории контрагентов, то условие на превышение порогового значения относится к физическим лицам (15 группа кредитного качества) и юридическим лицам, отнесенным к

18-19

группам кредитного качества.

46

Какие активы и обязательства, возникающие в связи со срочными сделками, учитываются в ограничениях пункта 2.4 Положения № 710-П?

Обновлено: 12.05.2021

В соответствии с пунктом 2.4.3 Положения № 710-П вне зависимости от того формирует ли производный финансовый инструмент актив или обязательство, необходимо учитывать совокупную стоимость лотов производных финансовых инструментов, базисных активов производных финансовых инструментов (базисных активов производных финансовых инструментов, являющихся базисными активами производных финансовых инструментов) (если условиями производного финансового инструмента или условиями его базисного актива, которым является производный финансовый инструмент, не предусмотрен лот) (за исключением опционов, по которым страховщик имеет право требовать от контрагента покупки или продажи базисного актива), а также принятых обязательств по поставке активов по сделкам с датой исполнения более трех дней (кроме сделок с недвижимостью) (срочная сделка). При этом лоты/базисные активы производных финансовых инструментов, по которым осуществляется клиринг, учитываются в объеме лотов/базисных активов открытой позиции, скорректированной по результатам клиринга.

Таким образом, под ограничение пункта 2.4 подпадают все активы и обязательства, возникающие в связи со срочными сделками, в том числе на покупку или продажу активов.

47

Как следует страховой компании при определении стоимости активов в соответствии с требованиями Положения № 710-П рассматривать акции и паи инвестиционных фондов?

Обновлено: 12.05.2021

Стоимость инвестиционных паев интервальных паевых инвестиционных фондов, за исключением фондов, правилами доверительного управления которых предусмотрена возможность погашения инвестиционных паев в течение года и которые размещают на официальном сайте управляющей компании в информационно-телекоммуникационной сети Интернет на ежедневной основе по состоянию на предыдущий рабочий день справки о стоимости чистых активов фонда, которые являются доступными на указанном сайте не менее трех месяцев с даты их опубликования в соответствии с пунктом 3.1.6 Положения № 710-П равна нулю.

Стоимость инвестиционных паев закрытых паевых инвестиционных фондов равна нулю.

Вместо паев открытых паевых инвестиционных фондов, биржевых паевых инвестиционных фондов, паев интервальных паевых инвестиционных фондов (попадающих под исключения пункта 3.1.6 Положения № 710-П) и иностранных инвестиционных фондов, которые раскрывают список активов, учитываются активы, в которые инвестировано имущество соответствующего фонда. При этом стоимость активов, учтенных вместо акций и паев инвестиционных фондов определяется в соответствии с требованиями главы 3 Положения № 710-П.

Стоимость акций и паев иностранных инвестиционных фондов, которые не раскрывают список активов и одновременно удовлетворяют исключениям из пунктов 3.1.1, 3.1.2 Положения № 710-П, определяется по справедливой стоимости в соответствии с МСФО 13 и внутренним документом. В случае, если такие фонды не удовлетворяют одновременно исключениям из пунктов 3.1.1 и 3.1.2 Положения № 710-П их стоимость равна нулю.

Периодичность, порядок и условия раскрытия информации по инвестиционным паям регламентируются главой 3 Федерального закона от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах».

49

Верно ли, что для целей расчета норматива по совокупной стоимости активов (обязательств) в соответствии с пунктом 2.4 Положения № 710-П страховщику необходимо свернуть и показать на нетто-основе стоимость всех срочных сделок (как активов, так и обязательств), за исключением всех опционов (вне зависимости от того, поставочные они или расчетные), исходя из их стоимости срочных сделок, определенной в соответствии с Главой 3 и 4 Положения № 710-П?

Обновлено: 14.01.2021

В соответствии с пунктом 2.4.3 Положения № 710-П необходимо учитывать совокупную стоимость со знаком плюс лотов производных финансовых инструментов, базисных активов производных финансовых инструментов (за исключением опционов, по которым страховщик имеет право требовать от контрагента покупки или продажи базисного актива), а также принятых обязательств по поставке активов по сделкам с датой исполнения более 3 дней (кроме сделок с недвижимостью). Лоты (базисные активы производных финансовых инструментов), по которым осуществляется клиринг, учитываются в объеме лотов (базисных активов) открытой позиции, скорректированной по результатам клиринга.

52

Верно ли, что по активам (дебиторская задолженности, предоплаты, ценные бумаги), должниками по которым по которым выступают органы государственной власти (в том числе Минфин России, Миноброны России, МЧС России, ФНС России) для целей Положения № 710-П обязанным лицом считается Российская Федерация?

Обновлено: 14.01.2021

Да, в случае, если обязанными лицами по активу, принадлежащему страховщику, выступают федеральные органы государственной власти, то обязанным лицом по такому активу для целей Положения № 710-П является Российская Федерация.

53

Какие компании попадают под определение основного общества группы для целей Положения № 710-П?

Обновлено: 14.01.2021

Для целей Положения № 710-П под основным обществом группы понимается общество, которое имеет преобладающее участие в уставном капитале страховщика (не обязательно напрямую, владение может осуществляться через промежуточные компании), либо иным образом имеет возможность определять решения, принимаемые страховщиком.

Под группой связанных со страховой организацией юридических лиц понимаются все дочерние компании основного общества, а также дочерние компании дочерних компаний. То есть для страховщика это может быть материнская компания, дочерние компании, сестринские компании, а также дочерние компании перечисленных организаций.

60

Страховая организация в рамках соглашений, регламентированных правилами профессиональной деятельности страховщиков, предусмотренными Федеральными законами «Об обязательном страховании гражданской ответственности владельцев транспортных средств», «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном», «Об обязательном страховании гражданской ответственности владельцев опасного объекта за причинение вреда в результате аварии на опасном объекте», обязана размещать на счете гарантийного фонда платежной системы определенную таким соглашением сумму денежных средств. Считаются ли такие счета счетами с обременением в соответствии с требованиями Положения № 710-П?

Обновлено: 14.01.2021

Стоимость остатков на гарантийных счетах, сформированных в рамках соглашений, регламентированных правилами профессиональной деятельности страховщиков, предусмотренными Федеральными законами «Об обязательном страховании гражданской ответственности владельцев транспортных средств», «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном», «Об обязательном страховании гражданской ответственности владельцев опасного объекта за причинение вреда в результате аварии на опасном объекте», в соответствии с пунктом 3.1.23 Положения № 710-П признаются равными нулю. В отношении денежных средств, находящихся на гарантийных счетах, установлен особый режим использования: страховая организация не может оплачивать с этих счетов свои платежные поручения, кредитная организация осуществляет списания с этих счетов только по требованию третьих лиц. Таким образом, страховщик не может в полной мере реализовывать право пользования активом в целях исполнения своих обязательств, то есть на актив наложено обременение. При этом сумма превышения над минимальной суммой на гарантийных счетах, рассчитанной в соответствии с правилами профессиональной деятельности страховщиков, может быть признана для целей Положения № 710-П.

61

Может ли страховая организация принимать в расчет стоимости активов в соответствии с требованиями Положения № 710-П сумму банковского вклада, если условиями депозитного договора предусмотрен возврат вклада в срок не более пяти дней с формулировкой «с согласия банка»? Каким образом оценивать стоимость банковского вклада (депозита) и процентного дохода, если предусмотрен возврат в срок более 5 дней?

Обновлено: 14.01.2021

Если условиями депозитного договора предусмотрен возврат вклада в срок не более пяти дней с формулировкой «с согласия банка», то это обстоятельство не гарантирует его возврат в указанный срок. Таким образом, банковские вклады (депозиты) с условиями депозитного договора, предусматривающими возврат вклада в срок не более 5 дней, с формулировкой «с согласия банка» не подпадают под условия пункта 3.2 Положения № 710-П. Актив в виде банковского вклада (депозита) в случае его возврата в срок более, чем 5 дней по условиям договора банковского вклада, для целей Положения классифицируется как право требования по денежному обязательству. Указанный актив принимается в составе активов для целей расчета величины собственных средств (капитала) страховщика в случае, если он удовлетворяет требованиям пункта 3.1.12.1 Положения № 710-П и не удовлетворяет требованиям пунктов 3.1.9, 3.1.13, 3.1.14, 3.1.15, 3.1.23 Положения № 710-П, то его стоимость определяется в соответствии с пунктом 3.11 Положения № 710-П.

69

Разрешено ли принимать в состав активов для расчета собственных средств суммы прав требований по обязательствам страховых агентов, страховых и перестраховочных брокеров, имеющих рейтинг не ниже уровня, установленного Банком России, в тех случаях, когда договором с брокером предусмотрены условия перечисления сумм страховых (перестраховочных) премий перестраховщику на условиях, отличных от изложенных в пункте 3.1.12.7 Положения № 710-П?

Обновлено: 14.01.2021

Согласно пункту 3.1.12.7 Положения № 710-П в состав активов для расчета собственных средств принимается стоимость прав требований по обязательствам страховых агентов, страховых и перестраховочных брокеров по перечислению страховых премий (страховых взносов) по договорам страхования, если по условиям договора страховой организации с таким агентом (брокером) страховая премия (страховые взносы) подлежит (подлежат) перечислению страховой организации в течение предельного срока. В случае, если актив не удовлетворяет требованиям указанного пункта, его стоимость будет определяться в соответствии с требованиями пункта 3.1.12.1 Положения № 710-П.

70

Дублирование требований по гарантиям в пунктах 3.1.12.1 и 3.1.12.6 Положения № 710-П: разве пункт 3.1.12.1 Положения № 710-П не универсален для всех прав требования и его требования не должны применяться к ним безусловно?

Обновлено: 14.01.2021

Требования к гарантиям по денежному обязательству, указанные в пункте 3.1.12.1 Положения № 710-П, предъявляются непосредственно к активу, описанному в данном пункте.

Требования к гарантиям, представленные в пункте 3.1.12.6 Положения № 710-П, относятся к договору репо, права требования по которому могут быть не денежными, а являться, например, правом требования по возврату ценных бумаг. В случае если права требований не удовлетворяют хотя бы одному из пунктов 3.1.12.1 — 3.1.12.16 Положения № 710-П, то такие права требований признаются равными нулю.

72

При соблюдении каких требований Положения № 710-П в состав активов, принимаемых в расчет собственных средств страховщика, могут быть приняты права требования по уплате доли перестраховщиков в выплате в следующих случаях:

1) требование к перестраховщику, не являющемуся резидентом РФ;

2) по договорам с участием перестраховочных брокеров в расчетах по перечислению доли перестраховщика в страховой выплате.

Обновлено: 14.01.2021