Самым распространенным способом привлечения инвестиций на предприятие традиционно являются кредиты. Поэтому не случайно лизинг чаще всего сравнивают именно с банковским кредитом. Лизинговая сделка действительно очень напоминает операцию купли-продажи в кредит. С другой стороны, по определению лизинг является финансовой арендой и оформляется договором аренды, а не купли-продажи. Эта юридическая тонкость дает экономические преимущества обеим сторонам, участвующим в лизинговой сделке.

Оформить покупку оборудования, автотранспорта или коммерческой недвижимости компания может не только с помощью лизингового финансирования, но и используя заемные средства, то есть взяв кредит в банке под те же самые проценты. Но не нужно забывать, что основная задолженность по кредиту уплачивается из чистой прибыли. Тогда как лизинговый платеж в полном объеме относится на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль. Кроме того, при использовании кредита оборудование сразу становится собственностью предприятия, которое обязано выплачивать налог на имущество. Для лизинговых операций предусмотрена ускоренная амортизация с коэффициентом 3. В результате возникает экономия на налоге на имущество».

Нетрудно заметить, что лизинг является абсолютно легальным способом оптимизации налогового бюджета предприятия. При этом банальное желание сэкономить на налогах – не единственный повод обратиться именно в лизинговую компанию, а не в банк. Поводом может служить, например, потребность в долгосрочном финансировании. Приобретение дорогостоящего оборудования, автотранспорта или недвижимости связано с серьезными финансовыми затратами. Надолго извлечь большую часть оборотных средств – непозволительная роскошь для большинства малых предприятий. Возникает необходимость привлечения средств со стороны. При этом средний срок банковского кредита – не больше года, тогда как срок финансирования по договору лизинга составляет от трех до пяти лет.

Основным доходом лизинговых компаний является получение рентных платежей от лизингополучателя. При этом рентабельность этих платежей рассчитывается с учетом возможных изменений стоимости денег со временем. Так, при расчете платежа принимаются во внимание:

величина учетной ставки Центрального Банка, прогнозируемый уровень инфляции,курсовые колебания.

Дополнительным источником доходов лизинговой компании является реализация основных средств, переданных в лизинг, после окончания срока действия договора. При этом в зависимости от типа договора лизингополучатель, как правило, является покупателем первой очереди и имеет право выкупить объект аренды по договоренной цене. Такой ценой обычно выступает рыночная стоимость предмета с учетом износа на текущий момент. Некоторые фирмы получают дополнительный доход от передачи в лизинг оборудования и техники, уже бывших в употреблении, тем самым имеющих меньшую стоимость.

Чем рискуют лизинговые компании

Риски, возникающие при передаче объектов собственности в лизинг, обычно покрываются страховыми компаниями. В особенности это касается таких объектов лизинга, как оборудование и техника. Поэтому в случае утраты объектом договора его потребительских характеристик лизинговая компания получает компенсацию от страховых фирм.

Почему лизинг как бизнес остается востребованным

Общая выгода от лизинга с каждым годом становится все более очевидной – клиентам лизинговых компаний больше нет нужды изымать из оборота большие суммы средств для обновления своих основных фондов и брать банковские кредиты. Таким образом, бизнес и лизинг выстраивают взаимовыгодные отношения

В 2022 году вступили в силу изменения в налоговом законодательстве для тех предприятий, которые пользуются услугами лизинга.

Эксперты бухгалтерского консалтингового агентства «Простые решения» объяснили, на что обратить внимание при подготовке годовой отчетности по налогу на прибыль.

Что такое лизинг

Если коротко и просто, лизинг — это долгосрочная аренда основных средств. Иногда используется термин «финансовая аренда». Финалом лизинга может быть как выкуп техники или оборудования, здания или земельного участка, так и возврат ценного имущества владельцу.

Договор лизинга всегда расходный, а значит расходы можно учесть в налоге на прибыль.

Что нового в 2022 году

Договоры лизинга по сути своей разновидность договора аренды. Чаще всего в лизинг предприятие берет нечто дорогостоящее. Такие отношения регламентируются гл. 34 ГК РФ и Федеральным законом от 29.10.1998 № 164-ФЗ.

Лизинговые платежи за имущество или оборудование у арендатора относятся к расходной части бюджета. При этом расходы эти напрямую относятся к затратам на производственный процесс (издержки), что учитывает пп. 10 п. 1 ст. 264 НК РФ.

Следовательно, арендные платежи должны быть экономически оправданы, подтверждены документами и осуществлены для деятельности, направленной на получение дохода.

В бухгалтерии, ко всему прочему, должны быть оригиналы самого лизингового договора, акта приема-передачи предмета лизинга (в произвольной форме или по форме ОС-1), всех счетов на оплату лизинговых платежей от лизингодателя, а также платежные документы, подтверждающие оплату этих счетов. Если договор завершил действие, дополнительно должен быть акт приема-передачи предмета лизинга при возврате лизингодателю.

![]()

Ежемесячные акты на услуги по лизингу не предусмотрены. Размер, способ проведения и периодичность лизинговых платежей определяются договором лизинга.

Всё о лизинговых платежах

Предприятие, воспользовавшееся лизингом, обязано выплачивать лизинговые платежи, это зафиксировано в п. 3 ст. 28 Федерального закона № 164-ФЗ. В сам платеж из возмещения затрат лизингодателя по приобретению и передаче предмета лизинга лизингополучателю и других предусмотренных договором лизинга услуг и доход лизингодателя. Исчисляется сумма лизингового платежа сразу за весь период аренды.

Если ввод в эксплуатацию полученного лизингового имущества невозможен сразу и нужно время для отладки, например, то лизинговые платежи на период предпусковой подготовки также включаются в расходы к учету по налогу на прибыль (Письмо Минфина от 07.03.2008 № 03-03-06/1/160).

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

Цена выкупа

Иногда договор аренды включает в себя последующий выкуп имущества. Тогда в нем прописывается и выкупная цена. Она, обычно включается в общую сумму лизингового договора, что допускает п. 1 ст. 28 Федерального закона от 29.10.98 № 164-ФЗ.

Эту сумму можно выплачивать единовременно самостоятельным платежом, или она может входить в регулярный лизинговый платеж.

![]()

С 1 января 2022 года установлено, что если лизинговый платеж включает в себя выкупную стоимость имущества, то лизингополучатель формирует свои расходы за вычетом этой стоимости, поскольку выкупную цену следует учитывать в расходах не на лизинг, а на приобретение основных средств.

Следовательно, эти средства нужно учитывать отдельно. Это важно, потому что при определении налоговой базы по прибыли не учитываются расходы на приобретение амортизируемого имущества (п. 5 ст. 270 НК РФ).

Не запутайтесь, даже если предприятие выплачивает цену выкупа равными частями, вместе с лизинговыми платежами — это все равно расходы на приобретение основных средств, которые нужно будет оформить как авансовые платежи.

Ранее Минфин неоднократно разъяснял эти тонкости, а в 2022 году они были закреплены в Налоговом кодексе. А точнее в пп. 10 п. 1 ст. 264 НК РФ.

Федеральный закон от 29.11.2021 № 382-ФЗ регламентирует момент перехода права собственности лизингового имущества и, соответственно, отражение в учете денежных средств.

В составе лизингового платежа выкупную стоимость лучше сразу выделять и учитывать ее отдельно. Списание выкупной цены может быть произведено единовременно в качестве материальных расходов, если ее величина превышает 100 000 руб. После перехода права собственности на объект лизингодатель вправе отразить выкупную стоимость как доход от продажи имущества, а лизингополучатель — включить ее в первоначальную стоимость объекта и в дальнейшем списывать через амортизацию.

Что дальше

Дальше лизинговые платежи необходимо будет учитывать на расходы того, кто арендует имущество и перечисляет платежи. Этот порядок применяется, если договор лизинга заключен в 2022 году или позднее.

Если договор был заключен в 2021 году или ранее, налоговый учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора (ст. 2 Федерального закона от 29.11.2021 № 382-ФЗ).

Амортизация

С 1 января 2022 года исключен п. 10 ст. 258 НК РФ, который устанавливал, что лизинговое имущество амортизирует та сторона, которая учитывает его на своем балансе. До 1 января 2022 года амортизировать мог и арендатор (лизингополучатель). Сейчас же это делает только собственник объекта лизинга.

Сказанное выше актуально для договоров, заключенных после 1 января 2022 года. Есть еще одна тонкость. Те, что были заключены ранее, оформляются по старым правилам вплоть до завершения договора.

Управление себестоимостью лизинговых услуг

«Лизинг», 2012, N 1

Аннотация. Рассматривается один из вариантов повышения эффективности работы лизинговой компании на основе управления себестоимостью предоставляемых услуг. Приводится анализ состава затрат в лизинге и оценка влияния каждого вида издержек на себестоимость. Предлагаются варианты возможной экономии затрат для лизинговых компаний. Обозначаются приоритетные направления в части управления себестоимостью лизинговых услуг.

Лизинговая услуга имеет цену и себестоимость. Цена лизинговой услуги — совокупная величина платежей по договору лизинга. Исходя из общих правил ценообразования, ее величина определяется рыночными условиями. Однако себестоимостью лизинговых услуг можно управлять посредством планирования, учета и анализа.

Рассмотрим, из каких составных частей складывается стоимость и себестоимость услуги лизинга. Для этого проще всего обратиться к структуре стандартного лизингового платежа:

ЛП = СФ + ИИ + Д + Н + С + У,

где ЛП — сумма лизинговых платежей за весь срок действия договора лизинга;

СФ — сумма финансирования (стоимость предмета лизинга за минусом аванса от лизингополучателя и выкупной стоимости имущества);

ИИ — инвестиционные издержки лизингодателя — плата за собственные или привлеченные денежные средства;

Д — доход лизинговой компании, включающий: расходы на ведение сделки, затраты на создание резервов лизингодателем, и прочие расходы, связанные с деятельностью лизинговой компании, а также прибыль лизинговой компании;

Н — налоги, согласно действующему законодательству уплачиваемые лизингодателем (например, налог на имущество, транспортный налог);

С — страховые премии, уплачиваемые лизингодателем в том случае, если он является страхователем имущества, переданного в лизинг;

У — дополнительные услуги, оказываемые лизингодателем лизингополучателю.

Одной из особенностей ценообразования в лизинге является то, что стоимость услуги лизинговой компании включает материальную ценность в виде стоимости предмета лизинга, заложенной в лизинговый платеж. При этом данная часть себестоимости занимает значительный удельный вес в общей ее величине, и управление ею затруднено, так как лизингополучатель имеет право самостоятельно выбрать объект лизинга и продавца лизингового имущества. Исключением здесь могут являться только достаточно крупные лизинговые компании. Будучи одновременно и крупными оптовыми покупателями, они могут пользоваться специальными скидками, предоставляемые продавцами имущества.

Кроме того, в себестоимость лизинговых услуг заложены страховые взносы по имущественным рискам, которые также регулируются страховыми компаниями. Но в данном случае степень влияния лизингодателя на страховую компанию выше, так как в основном лизингодатель является страхователем, а следовательно, выбирает страховщика. В данном случае скидки по страхованию от объема возможны уже для средних и даже мелких лизинговых компаний.

Другим видом затрат являются инвестиционные издержки лизингодателя. Услугу по предоставлению инвестиций лизинговым компаниям оказывают в большинстве случаев банки, лишь небольшую долю здесь занимают займы физических и юридических лиц, собственные средства компании и другие. По оценке «Эксперт РА», в источниках финансирования лизинговых сделок за I полугодие 2010 г. доля долгосрочных банковских кредитов составила 63,1%, доля краткосрочных банковских кредитов — 13,4%, итого доля банковского финансирования составила 76,5%.

Источники финансирования деятельности [4]

0,1% 0,2% 0,1%

100% T----T-----T---------T-----T---------T-----T-----

¦ +-----+ +-----+ +-----+

¦ ¦/////¦5,8% ¦/////¦3,5% ¦/////¦3,2%

¦ ¦/////¦ ¦/////¦ +-----+

¦ ¦/////¦ +-----+ 2,0%¦*****¦

¦ +-----+ 1,8%¦*****¦ +-----+

¦1,6%¦*****¦ +-----+ ¦#####¦1,3%

¦ +-----+ ¦#####¦1,4% +-----+

¦ ¦#####¦2,0% +-----+ ¦\¦

90% +----+-----+---------+\+---------+\+-----

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

80% +----+\+---------+\+---------+\+-----

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

70% +----+\+---------+\+---------+\+-----

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦ ---¬

¦ ¦\¦ ¦\¦ ¦\¦ ¦ ¦ займы

¦ ¦\¦ ¦57,8%¦ ¦\¦ L--- физ. лиц

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦63,1%¦ ---¬

¦ ¦\¦ ¦\¦ ¦\¦ ¦//¦ займы

¦ ¦\¦ ¦\¦ ¦\¦ L--- юр. лиц

60% +----+\+---------+\+---------+\+-----

¦ ¦65,5%¦ ¦\¦ ¦\¦ ---¬

¦ ¦\¦ ¦\¦ ¦\¦ ¦**¦ облигации

¦ ¦\¦ ¦\¦ ¦\¦ L---

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦ ---¬

¦ ¦\¦ ¦\¦ ¦\¦ ¦##¦ векселя

¦ ¦\¦ ¦\¦ ¦\¦ L---

¦ ¦\¦ ¦\¦ ¦\¦

50% +----+\+---------+\+---------+\+----- ---¬

¦ ¦\¦ ¦\¦ ¦\¦ ¦¦ долгосрочные

¦ ¦\¦ ¦\¦ ¦\¦ L--- кредиты

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦ ---¬

¦ ¦\¦ ¦\¦ ¦\¦ ¦++¦ краткосрочные

¦ ¦\¦ ¦\¦ ¦\¦ L--- кредиты

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦ ---¬

40% +----+\+---------+\+---------+\+----- ¦@@¦ собственные

¦ ¦\¦ ¦\¦ ¦\¦ L--- средства

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦ ---¬ прочие

¦ ¦\¦ ¦\¦ ¦\¦ ¦""¦ источники

¦ ¦\¦ ¦\¦ ¦\¦ L--- (в т.ч. авансы)

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ ¦\¦ ¦\¦

¦ ¦\¦ 3,4% +-----+ ¦\¦

30% +----+\+---------+@@@@@+---------+-----+-----

¦ ¦\¦ ¦@@@@@¦ ¦+++++¦

¦ ¦\¦ ¦@@@@@¦ ¦+++++¦

¦ ¦\¦ ¦@@@@@¦ ¦+++++¦

¦ ¦\¦ ¦@9,8%¦ ¦+++++¦

¦ ¦\¦ ¦@@@@@¦ ¦+++++¦

¦ ¦\¦ ¦@@@@@¦ ¦+++++¦

¦ +-----+ ¦@@@@@¦ ¦+++++¦13,4%

¦ ¦+++++¦ +-----+ ¦+++++¦

20% +----+++++++---------+"""""+---------+++++++-----

¦ ¦+++++¦11,9% ¦"""""¦ ¦+++++¦

¦ ¦+++++¦ ¦"""""¦ +-----+

¦ ¦+++++¦ ¦"""""¦ ¦@@@@@¦

¦ ¦+++++¦ ¦"""""¦ ¦@@@@@¦

¦ ¦+++++¦ ¦"""""¦ ¦@@@@@¦

¦ ¦+++++¦ ¦"""""¦22,0% ¦@@@@@¦

¦ +-----+ ¦"""""¦ ¦@8,4%¦

¦ ¦@@@@@¦ ¦"""""¦ ¦@@@@@¦

10% +----+@@@@@+---------+"""""+---------+@@@@@+-----

¦ ¦@@@@@¦ ¦"""""¦ +-----+

¦ ¦@@@@@¦ ¦"""""¦ ¦"""""¦

¦ ¦10,8%¦ ¦"""""¦ ¦"""""¦

¦ ¦@@@@@¦ ¦"""""¦ ¦"""""¦

¦ ¦@@@@@¦ ¦"""""¦ ¦"""""¦8,5%

¦ ¦@@@@@¦ ¦"""""¦ ¦"""""¦

¦ +-----+ ¦"""""¦ ¦"""""¦

¦ ¦"""""¦2,3% ¦"""""¦ ¦"""""¦

0% +----+-----+----T----+-----+----T----+-----+----¬

I полугодие I полугодие I полугодие

2008 2009 2010

График 1

Инвестор, предоставляющий финансирование лизинговой компании, также выступает поставщиком услуги, и эффект масштаба здесь также имеет большое значение в ценообразовании. Хотя в данном случае присутствует обратная отрицательная связь относительно эффекта объема, связанная с увеличением риска для инвестора, а следовательно, и стоимости ресурсов, при предоставлении финансирования одному заемщику — лизингодателю одним кредитором. Такие сделки регламентируются Федеральным законом и законодательно ограничены [2, ст. 64]. Следовательно, эта часть себестоимости лизинговой услуги хотя и подвержена общим тенденциям масштаба, но имеет свою специфику и ограничения.

Другие дополнительные услуги также в целом могут быть условно независимыми от лизингодателя, хотя при серьезной доле последнего на рынке присутствует возможность влияния на поставщика, как правило, все зависит от объемов услуг и степени монополизации рынка дополнительной услуги.

Таким образом, себестоимость лизинговой услуги имеет сложную качественно неоднородную структуру, управление ею является многогранной задачей и сопряжено с различными трудностями.

Основными задачами управления себестоимостью являются:

- Разработка ценовой политики компании.

- Достижение и поддержание конкурентоспособного уровня прибыли посредством корректного сравнения условий лизинговой компаний с условиями, предоставляемыми ее конкурентами на рынке, посредством минимизации затрат.

- Повышение эффективности функционирования лизинговой компании.

- Стратегическое планирование.

- Контроль структуры затрат.

Затраты в любой сфере деятельности обычно классифицируются по двум основным критериям: по способу включения в себестоимость производимой продукции, работ, услуг — на прямые и накладные, и по отношению к изменению уровня деловой активности организации — на условно-переменные и условно-постоянные.

Первая классификация делит затраты на прямые, которые на основании первичных документов можно прямо и непосредственно отнести на затраты по конкретной лизинговой сделке, и накладные или косвенные затраты, которые одновременно относятся ко всем лизинговым услугам. Их включают в затраты при определении общей суммы по окончании месяца обычно путем распределения.

К прямым затратам лизинговой операции, которые связаны непосредственно с реализацией услуг лизинга, могут быть отнесены следующие затраты:

- Амортизация предметов лизинга.

- Затраты на страхование предметов лизинга.

- Проценты по привлеченным ресурсам.

- Налоги, уплачиваемые лизингодателем.

- Дополнительные услуги, оказываемые лизингодателем лизингополучателю.

Косвенные или накладные затраты практически не изменяются и связаны с ведением лизинговой деятельности как таковой. К ним относятся: заработная плата персонала, арендная плата за офис, свет, отопление и другие общехозяйственные расходы.

Учитывая огромное количество договоров, заключаемых лизинговой компанией, а также небольшой удельный вес косвенных или накладных затрат в выручке, как правило, не более 5%, их распределение по каждому лизинговому договору на основании какой-либо базы является весьма сложным и нецелесообразным процессом. Таким образом, в целях управления себестоимостью актуальным в использовании представляется «прямой учет затрат» (direct costing), когда на себестоимость лизинговых услуг относят только прямые затраты, а косвенные единой суммой по лизинговой компании покрывают из разницы между выручкой и прямыми затратами.

Следует заметить, что условно-постоянные затраты на практике в лизинговых компаниях зачастую равнозначны по составу накладным затратам, так же как понятия «переменные» и «прямые затраты». Данный подход имеет свои исключения и не является универсальным, однако в нашем случае этим можно пренебречь.

В целях управленческого анализа издержек лизинговой компании целесообразно сгруппировать затраты с указанием структуры прямых затрат (условно-переменных), а косвенные (условно-постоянные) представить единым блоком как «Прочие», так как доля косвенных затрат в себестоимости лизинговых услуг невысокая, а прямые представлены качественно неоднородными статьями. Это позволит выявить механизмы контроля, и что более важно — методы управления данными затратами и степень их влияния на общую себестоимость. После группировки и выявления доли каждого вида затрат в структуре себестоимости лизинговых услуг необходимо определить, на сколько возможно снижение каждой составляющей исходя из рыночных условий.

Например, на рынке автотранспорта скидка от поставщиков может доходить в среднем до 7%, в редких случаях она превышает это значение. При этом размер предоставляемой скидки прямо пропорционален количеству автомобилей, которые готова покупать лизинговая компания.

На рынке страховых услуг в настоящее время действует практика работы с агентами: агентам, привлекающим клиентов, выплачивается в среднем от 10 до 25%, а в редких случаях и более от рассчитанной страховой премии. Таким образом, лизинговая компания, выступая агентом страховой компании, может экономить на страховании в размере скидки от страховщика.

Что касается источников финансирования, то, как правило, лизинговые компании находятся в их постоянном поиске. Несмотря на то что рынок предлагает примерно равные цены ресурсов при определенном риске, в случае общерыночной тенденции к удешевлению ресурсов всегда есть возможность получения более дешевых средств, при этом экономия может быть достаточно существенной. Например, при переходе от российских коммерческих банков к финансированию в иностранных инвестиционных институтах.

Получение налоговых преференций, как правило, возможно только для лизингополучателя, поэтому потенциальная экономия лизинговой компании на налогах практически всегда равна нулю.

Дополнительные услуги связаны с поставщиками, следовательно, в целом долю снижения затрат по ним можно приравнять к скидкам от поставщиков имущества.

Прочие расходы включают в себя косвенные или накладные расходы лизингодателя. Опираясь на опыт банковского сектора как наиболее близкого финансового института, возможное снижение данного типа затрат колеблется на уровне 10 — 20% [5, 6].

Как было сказано выше, степень влияния на формирование указанных затрат значительно зависит от величины лизинговой компании. В табл. 1 «Общие данные возможной экономии затрат для лизинговой компании» представлены обобщенные данные для лизинговых компаний, являющиеся примерными и служащие для наглядного представления предлагаемого механизма управления издержками в лизинговой компании.

Таблица 1. Общие данные возможной экономии затрат для лизинговой компании

Вид затрат |

Средняя доля затрат |

Возможная экономия, % |

Стоимость предмета |

63 |

1 - 10 |

Страхование предмета |

11 |

5 - 30 |

Проценты по привлеченным |

14 |

5 - 40 |

Налоги |

6 |

0 |

Дополнительные услуги |

1 |

0 - 10 |

Прочие |

5 |

1 - 20 |

Итого |

100 |

Для управления себестоимостью лизинговых услуг руководству лизинговой компании необходимо определить, на сколько возможны изменения каждого вида затрат индивидуально для конкретной лизинговой компании. На данные показатели будут влиять такие характеристики деятельности лизинговой компании, как лизинговый портфель, количество заключенных договоров, время присутствия на рынке и другие объективные и субъективные факторы.

Для примера в табл. 2 «Оценка влияния экономии отдельных видов затрат на себестоимость лизинговой сделки» представлены показатели для средней лизинговой компании, а также максимально возможные показатели экономии для лизинговой компании крупных размеров для сравнения. В данной таблице представлен расчет процента влияния максимального и фактического процента экономии на каждый вид затрат. По строчке «Итого» можно оценить степень влияния изменения размера затрат на себестоимость всей лизинговой сделки.

Таблица 2. Оценка влияния экономии отдельных видов затрат на себестоимость лизинговой сделки

Вид затрат |

Доля |

Макс. |

Факт. |

Влияние |

Влияние |

Стоимость |

63 |

1 - 10 |

6 |

6,3 |

3,8 |

Страховка |

11 |

5 - 30 |

25 |

3,3 |

2,8 |

Проценты по |

14 |

5 - 40 |

20 |

5,6 |

2,8 |

Налоги |

6 |

0 |

0 |

0 |

0 |

Дополнительные |

1 |

0 - 10 |

6 |

0,1 |

0,06 |

Прочие |

5 |

1 - 20 |

12 |

1 |

0,6 |

Итого |

100 |

16,3 |

10,1 |

Таким образом, из табл. 2 мы видим, что лизинговая компания средних размеров способна сократить свои затраты примерно на 10%. При этом наибольший удельный вес в экономии затрат составляют скидки от поставщиков лизингового имущества — 3,8%, на втором месте по уровню возможной экономии — скидки от страховых компаний и банковские кредиты (по 2,8%).

На основе представленного анализа становится очевидным, что усилия менеджмента лизинговой компании должны быть направлены в первую очередь в сторону сокращения затрат в наиболее эффективном направлении, а именно — в нашем случае — на получение скидок от производителей. Также достаточно значительную экономию принесет снижение инвестиционных издержек путем секьюритизации портфеля, а также агентская работа со страховщиками. Деятельность, направленная на снижение затрат на дополнительные услуги, а также косвенных затрат — затрат на персонал, аренды и т.п. издержек, тоже даст свои результаты, но является относительно неэффективной, не может быть стратегической задачей и должна иметь соответствующий приоритет исполнения. Также необходимо отметить высокое влияние величины лизинговой компании на возможности управления прямыми затратами и прямую зависимость между управляемостью данных затрат и величиной лизинговой компании.

Таким образом, управление себестоимостью лизинговых услуг необходимо в целях повышения эффективности работы лизинговой компании, а также в целях повышения ее конкурентоспособности на рынке. Постоянный контроль состава и структуры затрат, образующих себестоимость лизинговых услуг, позволяет руководству расставлять приоритеты для их дальнейшей минимизации.

Литература

- Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

- Федеральный закон от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет. 10-е изд. СПб.: Питер, 2008.

- Обзор «Рынок лизинга в I полугодии 2010 г.: на подъеме» // «Эксперт РА». http://www.raexpert.ru/editions/bulletin/29sept2010b.pdf.

- Экономика. Россия: Сокращение операционных расходов банка ВТБ // Forex times. http://www.forextimes.ru/news/lnews210365.htm.

- Доходы Сбербанка упали в 120 раз // RealtyPress.ru http://www.realtypress.ru/novosti-/novosti/23-04-2009.html.

М.М.Шевченко

Аспирантка

кафедры бухгалтерского учета

Саратовского государственного

социально-экономического университета

Лизинговые операции нужно учитывать в бухгалтерском и налоговом учётах по правилам, зависящим от вида лизинга. Рассказываем, как отражать такие операции у разных сторон сделки в соответствии с последними изменениями законодательства. Внутри статьи подарок — запись вебинара по учёту лизинга в 2022 году.

Лизинг и его виды

В соответствии со ст. 665 ГК РФ и законом от 29.10.1998 № 164-ФЗ лизинг — это финансовая аренда. В лизинговой сделке участвуют три стороны:

- Лизингодатель покупает имущество и передаёт его по договору лизингополучателю во владение и пользование, с правом выкупа или без него.

- Лизингополучатель перечисляет лизинговые платежи, использует имущество и потом выкупает его, если последнее предусмотрено договором лизинга.

- Продавец — владелец имущества, который продаёт его лизингодателю для передачи в лизинг. Иногда продавец передаёт имущество непосредственно лизингополучателю. Продавец может совпадать с лизингополучателем — такой вариант называется возвратным лизингом.

В лизинг можно предоставлять любые непотребляемые вещи, кроме земельных участков и других природных объектов. В первую очередь это основные средства: здания и сооружения, автомобили, станки и другое оборудование.

Но предмет лизинга — не обязательно основное средство, так как здесь нет ограничений по стоимости, длительности использования и требования обязательного получения экономической выгоды. Например, организация может установить, что для целей бухгалтерского учёта к основным средствам относятся объекты стоимостью свыше 100 000 руб. Однако это не помешает компании приобрести в лизинг станок стоимостью 80 000 руб.

Лизинговый платёж складывается из нескольких составляющих:

- компенсация затрат на покупку объекта и его доставку;

- компенсация затрат на дополнительные услуги, если они есть;

- прибыль лизингодателя;

- выкупная стоимость объекта, если договор предусматривает выкуп.

Лизинг можно разделить на виды по нескольким признакам.

По месту ведения деятельности участников сделки. Внутренний: все участники — резиденты РФ, международный: хотя бы один из участников — нерезидент РФ.

По объёму услуг. Лизингодатель только передаёт предмет лизинга лизингополучателю или оказывает дополнительные услуги. Например, регистрирует автомобиль в ГИБДД и оформляет страховку.

По наличию посредников. Прямая сделка или сублизинг, когда лизингополучатель передаёт объект в пользование третьим лицам.

С выкупом или без. Объект возвращается лизингодателю или по окончании срока действия договора переходит в собственность лизингополучателя.

Есть особые формы лизинга:

- лизинг с государственными и муниципальными учреждениями: в этом случае в договор нужно включить положения, предусмотренные ст. 9.1 закона № 164-ФЗ;

- возвратный лизинг: владелец имущества продаёт его и одновременно с этим берёт его же в лизинг и продолжает использовать.

Подарок для наших читателей — запись вебинара по бухгалтерскому и налоговому учёту лизинга в 2022 году. Полтора часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы от Людмилы Архипкиной — ведущего методолога по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Бухгалтерский учёт у лизингополучателя

Поскольку лизинг — это разновидность аренды, бухучёт нужно вести в соответствии с ФСБУ 25/2018«Бухгалтерский учёт аренды». Бухучёт лизинговых операций не зависит от того, на чьём балансе по договору находится предмет лизинга. Разница есть только в налоговом учёте.

Чтобы предмет лизинга можно было классифицировать как объект учёта аренды, должны выполняться следующие условия:

- предмет предоставлен на определённый срок;

- предмет можно идентифицировать — он однозначно определён в договоре аренды и арендодатель не имеет права произвольно заменить его;

- арендатор будет получать экономические выгоды от использования объекта в течение срока аренды;

- арендатор может сам определять, как использовать предмет аренды, с учётом технических ограничений.

Признание права пользования активом и обязательства по аренде

При выкупном лизинге договор содержит условие о переходе права собственности на предмет лизинга к лизингополучателю (ст. 19 закона № 164-ФЗ). Переход может произойти как по окончании срока действия договора лизинга, так и ранее, смотря как договорились стороны. Договор лизинга может предусматривать отдельный выкупной платёж, но это не обязательно. Стороны могут договориться о любом платеже, даже чисто символическом, намного меньше текущей рыночной стоимости объекта (п. 1 постановления Пленума ВАС РФ от 14.03.2014 № 17).

При выкупном лизинге лизингополучатель должен одновременно признать в бухучёте на дату получения предмета лизинга право пользования активом (ППА) и обязательство по аренде.

ППА складывается из следующих частей (п. 13 ФСБУ 25/2018):

- Первоначальная оценка обязательства по аренде.

- Авансовые арендные платежи — выплаты, которые лизингополучатель произвёл до получения предмета лизинга или в день получения.

- Дополнительные затраты лизингополучателя: доставка, установка, наладка.

- Оценочные обязательства лизингополучателя, например, по будущему демонтажу установленного оборудования.

ППА нужно учитывать по тем же правилам, что и похожие по характеру использования объекты: основные средства и капвложения (п. 10 ФСБУ 25/2018). Следовательно, стоимость ППА нужно сформировать на отдельном субсчёте к счёту 08, а затем перенести на счет 01.

Обязательство по аренде — это сумма всех будущих арендных платежей с учётом дисконтирования (п. 14, 15 ФСБУ 25/2018). Стандартный способ расчёта ставки дисконтирования, предлагаемый стандартом ФСБУ 25/2018, достаточно сложен. Бухгалтеру потребуется определить справедливую стоимость предмета лизинга на текущий момент и на дату окончания срока действия договора.

Но есть альтернативный, более простой вариант — использовать текущую рыночную ставку по заёмным средствам, которые можно привлечь на срок действия договора лизинга. Компания может взять ставку по своим действующим кредитам, если они есть, либо информацию из кредитных предложений банков. Также можно применить экспертную оценку: добавить к текущей ключевой ставке ЦБ РФ несколько процентных пунктов, исходя из кредитоспособности компании.

Пример 1.

ООО «Старт» 31.12.2022 взяло станок в лизинг с последующим выкупом. Срок договора лизинга — 3 года. Лизинговые платежи в сумме по 600 000 руб. подлежат уплате 31.12.2023, 31.12.2024 и 31.12.2025. Кроме того, 31.12.2025 лизингополучатель должен перечислить выкупной платёж в сумме 10 000 руб. ООО «Старт» потратило на доставку, монтаж и подключение станка 30 000 руб. Работы произвёл сторонний подрядчик. Ставку дисконтирования компания определила в размере 15%, исходя из полученных в 2022 году кредитов на срок три года.

Дт 08 Кт 60 30 000 руб. — отражены затраты на доставку, монтаж и подключение станка.

Первоначальное обязательство по аренде с учётом выкупного платежа и дисконтирования:

ОА = 1 810 000 / (1 + 0,15)3 = 1 190 104 руб.

Дт 08 Кт 76 1 190 104 руб. — отражено первоначальное обязательство по аренде.

Дт 01.ППА Кт 08 1 220 104 руб. (30 000 руб. + 1 190 140 руб.) — ППА признано в бухучёте.

Амортизация права пользования активом

Компания должна амортизировать право пользования активом так же, как аналогичные по характеру использования основные средства. Если условия договора лизинга предусматривают выкуп объекта, то можно установить срок полезного использования (СПИ), превышающий срок договора (п. 17 ФСБУ 25/2018).

Амортизацию ППА нужно относить на расходы компании. Конкретный корреспондирующий счёт зависит от назначения предмета лизинга. Например, если в лизинг взяли станок для основного производства, то это будет счёт 20.

В течение срока действия договора лизинга обязательство по аренде меняется следующим образом (п. 18-20 ФСБУ 25/2018):

- Увеличивается на сумму процентов, начисленную по ставке дисконтирования, сближаясь с номинальной величиной по мере приближения срока исполнения. Увеличение обязательства в общем случае нужно отнести на текущие затраты.

- Уменьшается на сумму перечисленных лизинговых платежей.

В момент перехода права пользования на предмет лизинга его стоимость и накопленную амортизацию нужно перенести внутри счетов 01 и 02 на субсчета, где отражается информация о собственных основных средствах.

Если лизингополучатель установил срок полезного использования больше, чем срок договора лизинга, то после перехода права собственности на него нужно продолжать начислять амортизацию в том же порядке.

Пример 2.

Воспользуемся условиями примера 1. Компания «Старт» установила для приобретённого в лизинг станка СПИ пять лет и линейный метод амортизации.

Сумма амортизации в год:

А = 1 220 104 руб. / 5 = 244 021 руб.

Операции на 31.12.2023:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде с учётом дисконтирования:

ОА2023 = 1 810 000 руб. / (1 + 0,15)2 = 1 368 620 руб.

Дт 20 Кт 76 178 516 руб. (1 368 620 руб. — 1 190 104 руб.) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 600 000 руб. — отражён текущий лизинговый платёж.

Обязательство по аренде на 31.12.2023 года с учётом дисконтирования и оплаты:

ОА2023 = 1 190 104 + 178 516 — 600 000 = 768 620 руб.

Операции на 31.12.2024:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде с учётом дисконтирования:

ОА2024 = 1 210 000 руб. / (1 + 0,15)1 = 1 052 174 руб.

Дт 20 Кт 76 283 554 руб. (1 052 174 руб. – 768 620 руб.) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 600 000 руб. — отражён текущий лизинговый платёж.

Обязательство по аренде на 31.12.2024 года с учётом дисконтирования и оплаты:

ОА2024 = 768 620 руб. + 283 554 руб. – 600 000 руб. = 452 174 руб.

Операции на 31.12.2025:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде равно последнему лизинговому платежу с учётом выкупной стоимости:

ОА2024 = 610 000 руб. / (1 + 0,15)0 = 610 000 руб.

Дт 20 Кт 76 157 826 руб. (610 000 руб. – 452 174 руб.) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 610 000 руб. — отражены последний лизинговый платёж и выкупная стоимость.

Обязательство по аренде на 31.12.2025:

ОА2025 = 452 174 руб. + 157 826 руб. – 610 000 руб. = 0 руб.

Дт 01.ОС Кт 01.ППА 1 220 104 руб. — предмет лизинга учтён в составе собственных основных средств.

Дт 02.ППА Кт 02.ОС 732 063 руб. (244 021 руб. х 3) — накопленная амортизация по ППА перенесена на субсчёт по амортизации собственных основных средств.

Далее до истечения срока полезного использования компания будет ежегодно амортизировать станок так же, как ППА во время действия договора лизинга:

Дт 20 КТ 02.ОС 244 021 руб.

Переоценка права пользования активом

Если компания переоценивает собственные основные средства, то она может переоценивать и ППА по активам, которые относятся к той же группе (п. 16 ФСБУ 25/2018). Это решение необходимо закрепить в учётной политике.

Пример 3.

Воспользуемся условиями примеров 1 и 2. Компания «Старт» решила переоценить свои станки по состоянию на 31.12.2023. Организация определила, что справедливая стоимость приобретённого в лизинг станка – 1 400 000 руб.

Сумму дооценки и пересчитанной амортизации компания отнесла на добавочный капитал:

Дт 01.ППА Кт 83 179 896 руб. (1 400 000 руб. — 1 220 104 руб.)

Дт 83 Кт 02.ППА 35 979 руб. (1 400 000 руб. / 1 220 104 х 244 021 руб. — 244 021 руб.)

Пересчёт стоимости ППА и обязательства по аренде при изменении условий договора

Организация должна пересчитать ППА и обязательство по аренде, если:

- изменилась величина арендных платежей;

- изменилось намерение пересмотреть срок аренды, которое ранее было учтено при оценке обязательства;

- изменились условия договора, например, стороны договорились о досрочном выкупе предмета лизинга.

Корректировку обязательства по аренде нужно списать за счёт ППА. Если обязательство по аренде уменьшилось на сумму, которая превышает ППА, то разницу следует отнести на прочие доходы (п. 21 ФСБУ 25/2018).

Пример 4.

Воспользуемся условиями примеров 1 и 2 и предположим, что компания «Старт» договорилась с лизингодателем о досрочном закрытии договора лизинга и выкупе станка 31.12.2024. По условиям дополнительного соглашения лизингополучатель должен будет заплатить на эту дату дополнительно к текущему платежу 600 000 руб., ещё 110 000 руб., куда входит и выкупная стоимость объекта — 10 000 руб.

Таким образом, обязательство по аренде на 31.12.2024 будет равно:

ОА2024 = 600 000 руб. + 110 000 руб. = 710 000 руб.

По сравнению с величиной на 31.12.2023 обязательство уменьшилось на 58 620 руб. (768 620 руб. – 710 000 руб.). Это уменьшение компания списала за счёт ППА: Дт 76 Кт 01.ППА 58 620 руб.

Дт 76 Кт 51 710 000 руб. — окончательный расчёт по договору лизинга при досрочном погашении.

Далее уменьшенную сумму ППА и накопленную за два года амортизацию компания перенесла на субсчета по учёту собственных основных средств:

Дт 01.ОС Кт 01.ППА 1 161 484 руб. (1 220 104 руб. — 58 620 руб.)

Дт 02.ППА Кт 02.ОС 488 042 руб. (244 021 руб. х 2)

Особенности расчёта ППА и обязательства по аренде для организаций с упрощённым бухучётом

Если организация имеет право вести упрощённый бухучёт, то она может упростить и учёт выкупного лизинга:

- При определении стоимости права пользования активом не включать в него затраты по поступлению и доработке предмета аренды, а также оценочные обязательства. Их нужно отнести на расходы текущего периода (п. 13 ФСБУ 25/2018).

- Обязательство по аренде можно определять как сумму номиналов арендных платежей без учёта дисконтирования.

Пример 5.

Воспользуемся условиями примера 1 и предположим, что компания «Старт» ведёт упрощённый бухучёт. В этом случае обязательство по аренде (ОА) будет равно сумме номинальных величин лизинговых платежей за три года и выкупного платежа:

ОА = 600 000 руб. х 3 + 10 000 руб. = 1 810 000 руб.

Так как договор лизинга не предусматривает авансовых платежей, то право пользования активом будет равно обязательству по аренде:

ППА = ОА = 1 810 000 руб.

Дт 08 Кт 76 1 810 000 руб. — отражено обязательство по аренде.

Дт 01.ППА Кт 08.ППА 1 810 000 руб. — признано ППА.

А затраты на доставку и монтаж станка компания отнесёт на расходы периода:

Дт 20 Кт 60 30 000 руб.

При лизинге без права выкупа лизингополучатель может ещё больше упростить для себя бухучёт, если одновременно выполняются два условия (п. 12 ФСБУ 25/2018):

- Договор не предусматривает переход права собственности на предмет лизинга к лизингополучателю или возможность его выкупа по символической цене, которая намного ниже справедливой стоимости.

- Лизингополучатель не планирует сдавать предмет лизинга в субаренду.

Кроме того, необходимо, чтобы выполнялось одно из следующих дополнительных условий (п. 11 ФСБУ 25/2018):

- Срок действия договора не превышает 12 месяцев.

- Рыночная цена нового предмета лизинга не превышает 300 000 руб.

- Лизингополучатель может вести упрощённый бухучёт.

Если все перечисленные условия соблюдены, то лизингополучатель может признавать затраты по лизингу равномерно или другим обоснованным способом с учётом порядка использования объекта.

Пример 6.

Воспользуемся условиями примера 1 и предположим, что компания «Старт» ведет упрощённый бухучёт, а договор лизинга не предусматривает выкуп станка. В договоре указаны три текущих платежа по 600 000 руб.: на 31.12.2023, 31.12.2024 и 31.12.2025.

Лизингополучатель может в указанные даты списать эти суммы на текущие расходы одинаковыми проводками:

Дт 20 Кт 76 600 000 руб.

При этом предмет лизинга в течение срока действия договора нужно учитывать на забалансовом счёте 001 «Арендованные основные средства». В качестве стоимости станка для учёта за балансом лизингополучатель может взять цену, по которой лизингодатель купил его у продавца.

Бухгалтерский учёт у лизингодателя

Бухучёт при выкупном лизинге

Выкупной лизинг согласно ФСБУ 25/2018 классифицируется строго как финансовая аренда, а значит лизингодатель должен признать специальный объект учёта — инвестицию в аренду (п. 33 ФСБУ 25/2018). Здесь нет исключений даже для тех лизингодателей, которые ведут упрощённый бухучёт (п. 25 и п. 28 ФСБУ 25/2018).

Её валовая стоимость равна сумме будущих платежей по договору лизинга и негарантированной ликвидационной стоимости — суммы, которую лизингодатель ожидает получить по окончании срока действия договора. Для выкупного лизинга это будет цена выкупа объекта.

В бухучёте инвестицию в аренду нужно признавать по чистой стоимости. Это сумма справедливой стоимости предмета лизинга и дополнительных затрат лизингодателя, если они были. Если лизингодатель купил предмет лизинга по рыночной цене, то в качестве справедливой стоимости можно взять покупную цену.

Исходя из разницы между валовой и чистой стоимостью и с учётом графика платежей нужно определить ставку дисконтирования. По этой ставке в течение срока действия договора аренды на чистую стоимость нужно начислять проценты, и относить их на доходы текущего периода. Одновременно чистую стоимость инвестиции в аренду нужно уменьшать на сумму полученных текущих платежей (п. 36 ФСБУ 25/2018).

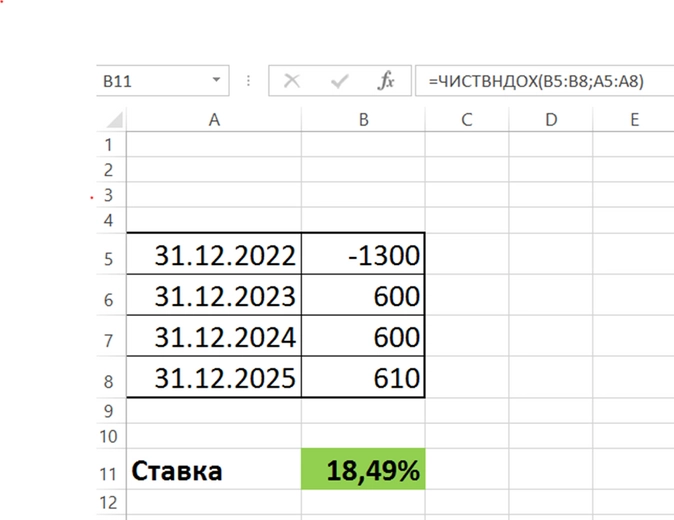

Пример 7.

Рассмотрим учёт у финансовой компании «ПромЛизинг», которая предоставила станок в лизинг компании «Старт» из предыдущих примеров.

Лизинговая компания 31.12.2022 приобрела станок за 1 300 000 руб. у производителя и передала его ООО «Старт». Никаких дополнительных затрат лизингодатель не понёс, так как ООО «Старт» за свой счёт доставило и установило станок. Поэтому справедливая стоимость станка и чистая стоимость инвестиции в аренду будет равна цене покупки.

Дт 76 К 60 1 300 000 руб. — отражена чистая стоимость инвестиции в аренду (ЧСИ).

По условиям договора ООО «Старт» должно перечислить следующие суммы:

- до 31.12.2023 — 600 000 руб.;

- до 31.12.2024 — 600 000 руб.;

- до 31.12.2025 — 610 000 руб.

Для расчёта ставки дисконтирования удобно использовать функцию Excel ЧИСТВНДОХ. Расходы лизингодателя на покупку объекта нужно указать с минусом, а планируемые поступления — с плюсом.

Проводки на 31.12.2023

Дт 76 Кт 91.1 240 392 руб (1 300 000 руб. х 18,49%) — начислены проценты на чистую стоимость инвестиции в аренду (ЧСИ).

Дт 51 Кт 76 600 000 руб. — учтён лизинговый платёж.

ЧСИ2023 = 1 300 000 руб. + 240 392 руб. – 600 000 руб. = 940 392 руб.

Проводки на 31.12.2024

Дт 76 Кт 91.1 173 894 руб. (940 392 руб. х 18,49%) — начислены проценты на ЧСИ.

Дт 51 Кт 76 600 000 руб. — учтён лизинговый платёж.

ЧСИ2024 = 940 392 руб. + 173 894 руб. – 600 000 руб. = 514 286 руб.

Проводки на 31.12.2025

Дт 76 Кт 91.1 95 714 руб. (514 286 руб. х 18,49%) — начислены проценты на ЧСИ.

Дт 51 Кт 76 610 000 руб. — учтён лизинговый и выкупной платёж.

ЧСИ2025 = 514 286 руб. + 95 714 руб. – 610 000 руб. = 0 руб.

Бухучёт при безвыкупном лизинге

Если лизинг не предусматривает выкуп объекта, то лизингодатель при соблюдении дополнительных условий может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Операционная аренда — это договор, в рамках которого экономические выгоды и риски, связанные с правом собственности на объект, несёт арендодатель. Для признания аренды операционной достаточно выполнения одного из условий (п. 26 ФСБУ 25/2018):

- Срок действия договора существенно меньше периода, в течение которого предмет лизинга остается пригодным для использования.

- Предмет лизинга имеет неограниченный срок использования и его потребительские свойства со временем не меняются.

- Общая приведённая стоимость лизинговых платежей существенно меньше справедливой стоимости предмета лизинга.

Если лизингодатель имеет право на упрощённый бухучёт, то для признания аренды операционной достаточно того, чтобы договор не предусматривал переход права собственности на объект или выкуп его лизингополучателем по цене существенно ниже справедливой стоимости (п. 28 ФСБУ 25/2018). Дополнительные условия, связанные со сроками и суммой платежей, в этом случае можно не учитывать.

В рамках операционной аренды лизингодатель может признавать свои доходы равномерно или любым другим способом, исходя из условий получения экономических выгод от сделки (п. 42 ФСБУ 25/2018).

Пример 8.

Воспользуемся условиям примера 7. Предположим, что договор не предусматривает выкуп станка, а компания «ПромЛизинг» ведёт упрощённый бухучёт. В этом случае лизингодатель может признавать доходы в сумме 600 000 руб. на каждую из дат поступления платежей: 31.12.2023, 31.12.2024, 31.12.2025:

Дт 76 Кт 91.1 600 000 руб.

Налоговый учёт у лизингополучателя

Если договор заключён до 1 января 2022 года, то нужно учитывать, на балансе какой из сторон договора находится объект (п. 1 ст. 2 закона от 29.11.2021 № 382-ФЗ):

- Если на балансе лизингодателя, то лизингополучатель включает все лизинговые платежи в прочие расходы на последнюю дату отчётного периода.

- Если на балансе лизингополучателя, то лизингополучатель должен включать платежи в прочие расходы за вычетом амортизации. Первоначальная стоимость для начисления амортизации по лизинговому имуществу — это все расходы лизингодателя на его покупку, доставку и доведение до состояния, пригодного к использованию (п. 1 ст. 257 НК РФ).

Пример 9.

Воспользуемся условиями примера 7 и предположим, что договор был заключён на три года на тех же условиях, но на год раньше — 31.12.2021. Станок по условиям договора находится на балансе лизингополучателя — ООО «Старт». Лизингополучатель установил для него срок полезного использования — 5 лет. Затраты компании «ПромЛизинг» на покупку станка — 1 300 000 руб. Амортизация за год в налоговом учёте лизингополучателя:

Ан = 1 300 000 руб. / 5 = 260 000 руб.

На 31.12.2022, 31.12.2023 и 31.12.2024 у лизингополучателя будут следующие расходы в налоговом учёте:

- амортизация — 260 000 руб.;

- лизинговый платеж — 340 000 руб. (600 000 руб. – 260 000 руб.).

Если договор лизинга заключен в 2022 году или позднее, то налоговый учёт у лизингополучателя не зависит от того, на чьём балансе находится объект. Лизингополучатель в любом случае не начисляет амортизацию и включает в прочие расходы все лизинговые платежи, за вычетом только выкупной стоимости, если она есть (пп. 10 п. 1 ст. 264 НК РФ).

Пример 10.

Воспользуемся условиями примера 7. Так как договор заключён 31.12.2022, то налоговый учёт нужно вести по новым правилам. ООО «Старт» будет включать в прочие расходы лизинговые платежи в сумме 600 000 руб. на 31.12.2023, 31.12.2024 и 31.12.2025.

Налоговый учёт у лизингодателя

Если договор заключён до 01.01.2022, то лизингодатель амортизирует лизинговое имущество только в том случае, если оно по договору находится на его балансе.

По договорам, заключённым в 2022 году и позднее, лизингодатель должен начислять амортизацию в налоговом учёте вне зависимости от того, на чьём балансе по договору находится предмет лизинга. При этом лизингодатель сохраняет право применить при расчёте амортизации повышающий коэффициент вплоть до 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Лизинговые платежи лизингодатель в любом случае учитывает, как доход от оказания услуг, а выкупной платёж — как доход от реализации имущества.

Пример 11.

Воспользуемся условиями примера 7. Компания «ПромЛизинг» установила срок полезного использования для станка 50 месяцев и повышающий коэффициент 1,5. Ежемесячная сумма амортизации в налоговом учёте лизингодателя:

Ам = 1 300 000 / 50 х 1,5 = 39 000 руб.

Лизингодатель ежегодно на 31.12.2023, 31.12.2024 и 31.12.2025 будет отражать в налоговом учёте доход по лизинговым платежам в сумме 600 000 руб. Кроме того, на 31.12.2025 будет дополнительный доход от продажи станка в сумме 10 000 руб.

Бухгалтерский и налоговый учёт при возвратном лизинге

Возвратный лизинг — это вариант лизинговой сделки, когда продавец имущества и лизингополучатель — это одно и то же лицо. Владелец имущества продаёт его лизинговой компании и одновременно заключает договор лизинга. Продавец получает доход от продажи, но продолжает пользоваться предметом лизинга, а за использование имущества перечисляет лизинговые платежи.

Возвратный лизинг в общем случае можно рассматривать, как две независимые сделки: купли-продажи и лизинга. В бухгалтерском учёте лизингополучатель отражает у себя выручку от продажи объекта, а лизингодатель — принимает его на баланс. Далее бухучёт операций по лизингу у обеих сторон не будет отличаться от стандартного.

Налоговый учёт также будет аналогичным рассмотренному выше: исходя из даты заключения договора и условия о нахождении предмета лизинга на балансе той или другой стороны.

Иногда договор возвратного лизинга заключают исключительно с целью получить финансирование. По экономическому смыслу эта операция близка к кредитованию под залог. Лизинговая компания получает в собственность имущество, что даёт ей гарантию своевременного возврата средств лизингополучателем. Такая схема не рассмотрена в ФСБУ 25/2018, поэтому здесь можно применить нормы МСФО (п. 7.1 ПБУ 1/2008).

В подобных ситуациях договор обычно включает в себя условие об обратном выкупе объекта продавцом-лизингополучателем. Поэтому покупатель-лизингодатель фактически не получает контроль над объектом, и условие для признания выручки в бухучёте не выполняется (п. В66 МСФО (IFRS) 15).

В этом случае, основываясь на стандартах МСФО можно предложить следующую схему учёта:

Продавец-лизингополучатель:

- Не отражает в бухучёте продажу предмета лизинга и продолжает начислять его амортизацию, как и до продажи.

- Отражает стоимость предмета лизинга в соответствии с договором купли-продажи на забалансовом счёте 009 «Обеспечения обязательств и платежей выданные».

- Сумму, полученную от покупателя-лизингодателя без НДС учитывает, как полученный займ (п. 103 МСФО (IFRS) 16).

- Лизинговые платежи без НДС отражает, как возврат займа и гашение процентов. Ставку определяет расчётным путём, исходя из полученной суммы и графика поступлений.

Покупатель-лизингодатель:

- Не отражает в бухучёте поступление предмета лизинга.

- Учитывает его стоимость на забалансовом счёте 008 «Обеспечения обязательств и платежей полученные».

- Сумму, выплаченную продавцу-лизингополучателю без НДС, учитывает, как выданный займ (п. 103 МСФО (IFRS) 16).

- Лизинговые платежи без НДС отражает, как получение займа и процентов. Ставку определяет расчётным путем, исходя из полученной суммы и графика поступлений.

Этот особый вариант отражения возвратного лизинга относится только к бухучёту. НК РФ не содержит никаких специальных норм для такой ситуации, поэтому налоговый учёт возвратного лизинга нужно вести по общим правилам.

Подарок для наших читателей — запись вебинара по бухгалтерскому и налоговому учёту лизинга в 2022 году. Полтора часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы от Людмилы Архипкиной — ведущего методолога по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

С 2022 года большинство участников рынка финансовой аренды перешли на ФСБУ 25/2018. В стандарте изложен подход, который существенно отличается от применявшегося ранее. Так, учет необходимо вести не по номинальной (отраженной в договоре) стоимости аренды, а по дисконтированной. Как рассчитать дисконт? Какие активы и обязательства отразить в учете? Этому посвящена наша статья.

Особенности лизинговых проводок

По договору финансовой аренды лизингодатель (ЛД) передает лизингополучателю (ЛП) во временное пользование некое имущество. Последний перечисляет арендные платежи.

Часто (но не всегда) договор содержит условие, согласно которому после окончания срока аренды право собственности на объект переходит к лизингополучателю. Сразу оговоримся: в рамках этой статьи станем рассматривать именно такую разновидность лизинга.

Справка

Сумма, которую ЛП должен перечислить лизингодателю при получении права собственности на имущество — это выкупная стоимость. Иногда ее указывают в договоре отдельной суммой. Иногда разбивают на части и включают в арендные платежи.

С отчетности за 2022 год бухучет лизинговых операций необходимо вести по нормам ФСБУ 25/2018 «Бухгалтерский учет аренды» (прежде он применялся добровольно). В этом стандарте закреплен порядок, который существенно отличается от прежнего.

![]()

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

Предусмотрен ряд переходных положений.

- Исключение для договоров со сроком действия, истекающим до конца года, в котором организация перешла на ФСБУ 25/2018. К таким договорам допустимо применять прежние правила. Приведем пример. Компания перешла на новый стандарт с отчетности за 2022 год. Следовательно, исключение распространяется на сделки, которые завершатся до наступления 2023 года.

- Организация, которая вправе вести бухучет упрощенным способом, может применять ФСБУ 25/2018 только в отношении договоров, чье исполнение началось в 2022 году.

- В статье 2 Федерального закона от 29.11.21 № 382-ФЗ говорится: по договорам финансовой аренды, заключенным до 2022 года, бухучет ведется по правилам, которые действовали в 2021 году и ранее. Отметим, что эта норма противоречит положениям ФСБУ 25/2018, где подобного утверждения нет.

Учет лизинга у лизингополучателя

Бухучет

Не важно, на чьем балансе по условиям договора числится арендуемый объект: лизингодателя или лизингополучателя. И в том и в другом случае учет по ФСБУ 25/2018 будет одинаковым.

Согласно новому стандарту, ЛП должен признать: право пользования активом (ППА) и обязательство по аренде (ОА).

Важно

Один из главных принципов заключается в следующем. Актив и обязательство отражаются не по номинальной (указанной в договоре) сумме лизинговых платежей, а по приведенной, то есть дисконтированной величине (как рассчитать дисконт, расскажем ниже). Это нужно, чтобы цифры в отчетности правдиво показывали истинное положение дел. Отказаться от дисконтирования может ЛП, который вправе вести бухучет упрощенным способом. Это надо отразить в учетной политике. Так же как и переход на ФСБУ по договорам, которые начали исполняться с 2022 года.

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Величина ППА в общем случае — это сумма всех будущих арендных платежей по договору, скорректированная на дисконт. Право пользования активом отражается по дебету счета 01 «Основные средства» (субсчет «ППА») и амортизируется.

Внимание!

При соблюдении ряда условий арендатор вправе не показывать ППА, а равномерно списывать арендные платежи в расходы. Но в случае лизинга это невозможно. Дело в том, что одно из таких условий — отсутствие в договоре пункта о переходе права собственности на объект аренды от ЛД к ЛП. Поэтому, даже если остальные условия выполнены, лизингополучатель обязан признать актив.

ОА по аренде в общем случае равно по сумме ППА. Обязательство отражается по кредиту счета 76 (субсчет «Обязательства по лизингу») и погашается постепенно. Ежемесячно (либо ежеквартально) арендатор делает лизинговые платежи и начисляет проценты по ставке дисконтирования. При этом платежи уменьшают ОА, а проценты — увеличивают. Добавим: проценты существуют только для целей учета. Фактически лизингополучатель перечисляет на счет ЛД сумму, указанную в договоре, без процентов.

Как рассчитать дисконт у лизингополучателя

Прежде всего, нужно подобрать ставку дисконтирования. В теории она должна быть такой, чтобы по завершении срока лизинга рыночная стоимость объекта равнялась стоимости, по которой его приобрел ЛД, скорректированной на дисконт.

На практике за ставку дисконтирования обычно принимают ставку, по которой ЛП взял или мог бы взять кредит на срок, сопоставимый со сроком аренды. Такой вариант разрешен пунктом 15 ФСБУ 25/2018.

Далее нужно вычислить месячную или квартальную ставку дисконтирования (см. табл.1)

Табл. 1

Формулы для расчета ставки дисконтирования

|

Регулярность лизинговых платежей |

Какую ставку дисконтирования применить |

Формула |

|---|---|---|

|

1 раз в месяц |

месячную |

((1 + годовая ставка / 100)1/12 — 1) × 100% |

|

1 раз в квартал |

квартальную |

((1 + годовая ставка / 100)1/4 — 1) × 100% |

Пример 1

ООО «Орел» получило автомобиль в лизинг. Кроме того, компания взяла в банке кредит под 12% годовых на срок, сопоставимый со сроком финансовой аренды.

Директор ООО издал приказ о том, что ставка дисконтирования для целей учета лизинга — 12% годовых.

Так как арендные платежи делаются раз в месяц, бухгалтер вычислил месячную ставку дисконтирования. Она равна ((1 + 12 / 100)1/12 — 1) × 100% = 0,9489%.

Затем необходимо посчитать коэффициент дисконтирования для каждого месяца (или квартала) по формуле:

1 / (1 + СТ)t, где:

– СТ — месячная (или квартальная) ставка дисконтирования. Берется значение в процентах и делится на 100. Например, если значение равно 0,9%, то в формулу следует подставить 0,009 (0,9 / 100)

– t — количество месяцев (или кварталов) до момента арендного платежа.

Наконец, при помощи коэффициента надо вычислить приведенную величину каждого арендного платежа. Для этого надо умножить номинальный платеж на соответствующий коэффициент. Если ЛП вправе принять НДС к вычету, то в расчетах участвует сумма без НДС. Если вычет не полагается — с учетом НДС.

Пример 2

Срок лизинга автомобиля 15 мес., месячная ставка дисконтирования — 0,9489%.

По договору ООО «Орел» (лизингополучатель) один раз в месяц переводит на счет ЛД платеж в размере 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.). «Орел» находится на ОСНО и вправе заявить входной НДС к вычету.

Бухгалтер вычислил, что в первом месяце коэффициент дисконтирования равен 1 / (1 + 0,009489)1 = 0,990600195.

В первом месяце приведенный платеж составит 118 872 руб.((144 000 руб. – 24 000 руб.) х 0,990600195). Расчеты за остальные месяцы см. в таблице 2.

Табл. 2

Расчет приведенной суммы лизинговых платежей по месяцам

|

№ месяца |

Номинальная величина платежа (руб.) |

Кол-во месяцев до момента платежа |

Коэффициент дисконтирования |

Приведенная величина платежа (руб.) |

|

1 |

120 000 |

1 |

0,990600195 |

118 872 |

|

2 |

120 000 |

2 |

0,981288746 |

117 755 |

|

3 |

120 000 |

3 |

0,972064823 |

116 648 |

|

4 |

120 000 |

4 |

0,962927603 |

115 551 |

|

5 |

120 000 |

5 |

0,953876271 |

114 465 |

|

6 |

120 000 |

6 |

0,94491002 |

113 389 |

|

7 |

120 000 |

7 |

0,936028049 |

112 323 |

|

8 |

120 000 |

8 |

0,927229568 |

111 268 |

|

9 |

120 000 |

9 |

0,918513791 |

110 222 |

|

10 |

120 000 |

10 |

0,90987994 |

109 186 |

|

11 |

120 000 |

11 |

0,901327246 |

108 159 |

|

12 |

120 000 |

12 |

0,892854945 |

107 143 |

|

13 |

120 000 |

13 |

0,884462283 |

106 135 |

|

14 |

120 000 |

14 |

0,876148509 |

105 138 |

|

15 |

120 000 |

15 |

0,867912884 |

104 150 |

|

Итого: |

1 800 000 |

1 670 403 |

Налоговый учет

В 2022 году для арендатора на ОСНО введены новые правила:

- ЛП не вправе амортизировать объект финансовой аренды, даже если по договору данное имущество числится на его балансе;

![]()

Заполнить, проверить и сдать баланс через «Контур.Экстерн»

- лизинговые платежи, как и прежде, надо списывать на расходы. Но с оговоркой: если указанные платежи включают в себя выкупную стоимость, затраты формируются без ее учета (подп. 10 п. 1 ст. 264 НК РФ).

Если ЛП применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», необходимо показать различия между налоговым и бухгалтерским учетом (как это сделать, см. в статье «Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять в 2022 году»).

Есть изменения и по налогу на имущество организаций. С 2022 года лизингополучатель на является его плательщиком независимо от того, на чьем балансе учтен объект (п. 3 ст. 378 НК РФ). Причем, здесь переходного периода нет. Проще говоря, если недвижимость передана в аренду в 2021 году и ранее, налог на имущество все равно платит ЛД. Такой вывод сделан в письме Минфина от 15.02.22 № 03-03-06/1/10332.

![]()

Подать заявление о льготе по налогу на имущество через интернет

Проводки по лизингу автомобиля

Пример 3 (проводки у лизингополучателя)

ООО «Орел» (применяет ОСНО) получило автомобиль в финансовую аренду на срок 15 мес. Срок полезного использования — 40 мес.

Ежемесячный лизинговый платеж — 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.).

Бухгалтер вычислил (см. пример 2):

- ставку дисконтирования — 0,9489%;

- приведенную (дисконтированную) сумму будущих платежей — 1 670 403 руб.

Сделаны проводки:

ДЕБЕТ 08 субсчет «ППА» КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 1 670 403 руб. — отражено ОА;

ДЕБЕТ 01 субсчет «ППА» КРЕДИТ 08 субсчет «ППА»

– 1 670 403 руб. — принято к учету право пользования активом;

В первом месяце начислены проценты по ставке дисконтирования в размере 15 850 руб.(1 670 403 руб. х 0,9489%).

Проводки в первом месяце:

ДЕБЕТ 76 субсчет «расчеты с ЛД» КРЕДИТ 51

– 144 000 руб. — перечислен ежемесячный арендный платеж;

ДЕБЕТ 76 субсчет «Обязательства по лизингу» КРЕДИТ 76 субсчет «ЛД»

– 120 000 руб. — платеж зачтен в уменьшение ОА;

ДЕБЕТ 19 КРЕДИТ 76 субсчет «ЛД»

– 24 000 руб. — отражен входной НДС;

ДЕБЕТ 91 КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 15 850 руб. — отражены проценты по ставке дисконтирования.

На начало второго месяца ОА составило 1 566 253 руб.(1 670 403 — 120 000 + 15 850). Проценты равны 14 862 руб.(1 566 253 руб. х 0,9489%).

Проводки по арендному платежу и процентам аналогичны тем, что сделаны в первом месяце.

Начиная со второго месяца, ООО «Орел» амортизирует автомобиль линейным способом. Амортизация за месяц равна 41 760 руб.(1 670 403 руб. / 40 мес.).

Проводка по амортизации:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «ППА»

– 41 760 руб. — отражена амортизация ППА.

Далее бухгалтер каждый месяц вычисляет проценты и амортизирует ППА вплоть до конца срока лизинга.

После выкупа автомобиля «Орел» сделает проводку:

ДЕБЕТ 01 субсчет «ОС» КРЕДИТ 01 субсчет «ППА»

– 1 670 403 руб. — принято к учету основное средство;

Вся амортизация, начисленная за период лизинга, будет списана в дебет счета 02 субсчет «ОС».

![]()

Вести учет амортизируемого имущества по действующим правилам

Попробовать бесплатно

Учет лизинга у лизингодателя

Бухучет

Согласно ФСБУ 25/2018, на дату передачи предмета в лизинг ЛД признает актив, который называется «инвестиции в аренду» (ИА). Если до этого объект был отражен как основное средство, необходимо показать выбытие ОС.

ИА отражают по чистой стоимости, куда входят все расходы арендодателя на приобретение объекта лизинга:

- для ОС — его остаточная стоимость;

- для имущества, приобретенного специально для сдачи в аренду — цена покупки.

Также в чистую стоимость включают издержки на доведение объекта до состояния, необходимого для передачи в лизинг.

ИА показывают как дебиторскую задолженность по счету 76 «Расчеты с разными дебиторами и кредиторами». Далее ИА уменьшают на полученные от арендатора платежи и увеличивают на проценты по ставке дисконтирования.

Справка

Проценты начисляют виртуально, для целей учета. Фактически ЛД получает арендную плату, указанную в договоре, без процентов.

![]()

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Как рассчитать ставку дисконтирования у лизингодателя

Она должна быть такой, чтобы приведенная (дисконтированная) стоимость будущих лизинговых платежей равнялась справедливой стоимости.

Под будущими лизинговыми платежами понимают ежемесячную (ежеквартальную) арендную плату плюс выкупную стоимость. Под справедливой стоимостью — затраты на объект: остаточную стоимость ОС или цену приобретения.

Пример

ЛД передал в финансовую аренду авто, которое специально для этого приобрел у поставщика за 1 200 000 руб. (в т.ч. НДС 20% — 200 000 руб.). Дополнительных издержек не было. Срок лизинга — 15 мес.

По договору ЛП один раз в месяц переводит на счет лизингодателя 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.). Выкупная стоимость объекта — 120 000 руб. (в т.ч. НДС 20% — 20 000 руб.).

Справедливая стоимость — 1 000 000 руб.(1 200 000 — 200 000). Ставка дисконтирования вычисляется из уравнения:

1 000 000 = ((120 000 — 24 000) х (1 — 1 / (1+ R)15) / R) + ((120 000 — 20 000) × (1 / (1 + R)15)).

Подобные уравнения решают в Excel при помощи функции «СТАВКА» или «подбор параметра».

Налоговый учет

ЛД на основной системе налогообложения в 2022 году придерживается правил:

- начисляет амортизацию на объект лизинга, даже если тот учтен на балансе ЛП;

- арендные платежи, как и прежде, относит к доходам. Но с оговоркой: если в платежи включена выкупная стоимость, доходы нужно формировать без ее учета. Показать выкупную стоимость в доходах следует позже — когда имущество перейдет в собственность ЛП.

![]()

Проверить себя или контрагента по санкционным спискам

Проверить бесплатно

Для налога на имущество организаций тоже введено новое правило. С 2022 года его плательщиком всегда является ЛД независимо от того, кто из сторон сделки учитывает недвижимость на своем балансе (п. 3 ст. 378 НК РФ). В письме Минфина от 15.02.22 № 03-03-06/1/10332 сделано два важных разъяснения.

Во-первых, переходного периода по налогу на имущество нет. Это значит, что по объектам, переданным в лизинг до 2022 года, плательщиком будет ЛД.

Во-вторых, если налог на имущество исчисляется по среднегодовой, а не кадастровой стоимости, ЛД должен поступить следующим образом. Поскольку он не отражает объект аренды в бухучете (и не может посчитать среднегодовую стоимость), налог следует начислить исходя из чистой стоимости инвестиции, уменьшенной на фактически полученные лизинговые платежи и увеличенной на проценты по ставке дисконтирования. Эти показатели определяются на основании ФСБУ 25/2018.

Если лизингодатель применяет ПБУ 18/02, он должен показать различия между бухгалтерским и налоговым учетом (как это сделать, см. «Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять в 2022 году»).

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа или возврата. Лизинг помогает компании получить имущество, на покупку которого недостаточно денег, увеличить оборотные средства и снизить налоговую нагрузку. В этой статье мы расскажем о бухгалтерском и налоговом учете лизинговых операций.

Что такое лизинг?

Лизинг (от англ. to lease — сдавать в аренду) — это финансовая услуга, близкая к кредитованию. В отношениях лизинга участвуют три стороны:

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество. Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Предмет лизинга — это любые непотребляемые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт, имущественные комплексы. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, свободное обращение которого запрещено Федеральными законами или для которого действует особый порядок обращения.

Срок договора лизинга стороны определяют самостоятельно, особых требований к нему нет, но в отличие от аренды срок лизинга устанавливается в обязательном порядке. Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Договор лизинга может быть продлен.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17.02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

Учет у лизингополучателя

Поступление имущества. Лизингополучатель должен отражать в учете право пользования активом и обязательство по аренде. Право пользования учитывается на счете 01 и амортизируется. Его стоимость будет равна затратам лизингодателя на покупку имущества и затратам лизингополучателя для подготовки его к использованию. Обязательство по аренде отражается на счете 76 по справедливой стоимости предмета лизинга за вычетом уплаченных перед получением авансов.

Организации, которые имеют право на упрощенный бухучет, могут учитывать лизинг по старым правилам, которые действовали для предмета лизинга на балансе лизингополучателя.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному. В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п. 1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

Поступившее имущество отражают по дебету счета 08-ППА “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76-ОА “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08-ППА в дебет счета 01-ППА “Основные средства” на субсчет “Арендное имущество”.

- Дт счета 08-ППА «Вложения во внеоборотные активы», Кт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено новое обязательство по аренде (без НДС).

- Дт счета 01 -ППА «Основные средства» (субсчет «Арендованное имущество), Кт счета 08-ППА «Вложения во внеоборотные активы» — ППА принято к учету.

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

- Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам). Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

- Дт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства»). Кт счета 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

- Дт 19 «НДС по приобретенным ценностям» Кт 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — арендодателем предъявлен НДС.

- Дт счета 68.2 «Налог на добавленную стоимость». Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа;

- Дт 91.2 Кт 76-ОА — начислены ежемесячные проценты, увеличивающие обязательство по аренде

- Дт 68-РНП (расчеты по налогу на прибыль) Кт 77 — начислено отложенное налоговое обязательство.

Амортизация права пользования активом отражается в составе расходов арендатора. Она начисляется с месяца, следующего за тем, в котором ППА приняли к учету. Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Право пользования активом”.

- Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02-ППА «Амортизация основных средств» – начислена амортизация за месяц.