Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств».

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

1С:Контрагент — быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

К каким последствиям приводят ошибки в платежках

8 июля 2021

Ошибки в платежных поручениях приводят к разным последствиям: от незначительных исправлений документов до штрафов и пени за неуплату налогов и взносов. Причем внимательно надо проверять не только исходящие, но и входящие платежи.

Приведем примеры распространенных ошибок. Масштаб последствий показывает насколько важно внимательно заполнять платежные документы, чтобы потом не тратить время на поиск дополнительных денег, объяснения с банком и налоговой инспекцией.

Входящие платежи

| Примеры ошибок | Последствия |

|---|---|

| Ошибочные поступления денег на расчетный счет | Налоговая может посчитать это доходом и пересчитать налоги, например на прибыль. |

| Покупатель неправильно заполнил поле «Назначение платежа» при оплате товаров, работ, услуг | Может повлиять на базу для расчета налогов при совмещении налоговых режимов. |

| Заемщик некорректно заполнил платежку при возврате долга и процентов | Согласно НК РФ, проценты относятся к доходам кредитора, а возвращенный долг не учитывается при расчете налогооблагаемой базы. Если неправильно указано назначение платежа, инспекторы пересчитают налог на прибыль. |

![]()

Автоматическое заполнение платежного поручения. Сформируйте платежное поручение на основании полученного требования об уплате налога, сбора, пени, штрафа.

Узнать больше

Исходящие платежи

Расчеты с налоговой

| Примеры ошибок | Последствия |

|---|---|

| Неправильно указаны платежные реквизиты налоговой инспекции | Банк отклонит платеж. Это может привести к нарушению сроков уплаты налогов и других обязательных платежей. |

| Некорректный КБК (код бюджетной классификации) | Налоги (взносы) будут отнесены к нераспределенным платежам и будут считаться неуплаченными. Придется разбираться и писать заявление о зачете. |

| После налоговой проверки при уплате недоимок, штрафов и пени не заполнены или неправильно указаны дата и номер акта | Налоговая инспекция посчитает, что вы не заплатили требуемые налоги, штрафы, пени. |

| Неполное заполнение назначения платежа, например, не указан период, за который организация или ИП платит налог | Платеж может быть неправильно идентифицирован, и надо будет объясняться с банком и налоговой инспекцией. |

Ответственность за неуплату части или всех налогов и взносов — штраф в размере 20 % от неуплаченной суммы (ст. 122 НК РФ).

![]()

Расчеты с контрагентами

Ошибки при заполнении платежных поручений бывают двух видов:

- Неправильно заполненные реквизиты, кроме «Назначения платежа». В этом случае банк, скорее всего, не пропустит платеж, что может привести к срыву контрактов, поставок, начала работ, к выплате неустоек.

- Некорректное «Назначение платежа». У поставщика (исполнителя, кредитора) могут быть проблемы с налоговой инспекцией. Скорее всего, он попросит переделать платежное поручение.

Юлия Стерхова, независимый налоговый консультант

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, СФР, Росстат, РАР, РПН

Узнать больше

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, СФР, Росстат, РАР, РПН

Узнать больше

Раз в неделю — дайджест материалов, достойных вниманияАктуальные материалы раз в неделю

Skip to content

Вы допустили ошибку в платёжке на перевод ЕНП — неверно указали какой-либо из реквизитов, к примеру, КБК, свой ИНН, ИНН налогового органа, или ОКТМО. Возможно ли уточнение такого платежа? Да, возможно, а его способ зависит от того, какой конкретно реквизит был указан неточно. Налоговики опубликовали разъяснения на своём официальном сайте в разделе «Часто задаваемые вопросы».

С Нового года, как Вы, возможно, знаете, налоги и другие обязательные платежи в большинстве случаев переводятся в бюджет одной платёжкой — единым налоговым платежом. Для учёта этих платежей создан единый налоговый счёт (ЕНС). Так что, если в платёжном поручении один из реквизитов, отличный от ИНН плательщика, окажется неправильным, то средства равно будут зачислены на ЕНС данного плательщика. Дополнительно ничего уточнять не нужно, как утверждают налоговики.

Если же неверно указан ИНН плательщика, всё становится гораздо сложнее. Такие платежи относятся к невыясненным поступлениям. Корректировать их можно только по обращениям налогоплательщиков. Если Вы по ошибке написали чужой ИНН вместо нужного, то уточнение допустимо только при 2 условиях:

- согласие владельца этого ИНН

- платёж не ушёл на погашение долга этого лица

Чтобы уточнить такой платёж, Вы вправе подать обращение в свободной форме в любой удобный Вам налоговый орган.

Ошибки в платёжном документе — естественное следствие человеческого фактора. Автоматизация заполнения поможет избавиться от них. Сервис «Контур.Экстерн», например, даёт возможность формировать платёжные поручения в 1 клик. Система использует данные либо из расчётов и деклараций, либо из поступающих от ИФНС требований об уплате взноса или налога. Своевременное обновление такой информации, как реквизиты получателя, номера счетов управлений Федерального казначейства, действующие КБК или коды для статуса плательщика, происходит автоматически без Вашей помощи. Система сама подставит в платёжку действующие значения.

Читайте также Снижение налогов ИП на УСН или ПСН на сумму взносов: комментарий Минфина

Как исправлять ошибки в уведомлении и платежке по ЕНП

В статье расскажем, как можно исправить ошибки, допущенные в уведомлении об исчисленных суммах налога и в платежке на уплату платежа по конкретному КБК.

Уведомление или платежка? Особенности переходного периода

Порядок уплаты обязательных платежей в 2023 году предполагает направление в ИФНС уведомлений об исчисленных суммах налога. Этот документ позволяет инспекции узнать, какую сумму налога или сбора нужно списать с ЕНС.

Уведомление подается только в двух случаях:

-

Если отчетность по этому платежу не предусмотрена.

-

Если срок уплаты наступает раньше срока сдачи декларации.

Например, ИП или ООО на УСН обязаны платить авансовые платежи по итогам первых трех кварталов. Декларация по упрощенке сдается только раз в год, а промежуточной (квартальной) отчетности по УСН не установлено. Значит упрощенцы в I-III кварталах должны сдавать уведомление об исчисленных суммах, чтобы ИФНС знала, сколько денег списать с ЕНС в уплату авансов.

На 2023 год установлен переходный период, при котором ИП и организации могут не подавать уведомление, если платеж был перечислен на конкретный КБК, а не обезличено на ЕНС. Но сделать это могут только те, кто ранее никогда не продавал такого уведомления.

Оплату на конкретный КБК можно провести двумя способами:

-

Через пополнение ЕНС комбинированным способом.

Оплата производится на общие реквизиты ЕНС, но на конкретный КБК.

-

По-старому: платежными поручениями.

Оплата налога производится так же, как и раньше: платежками с внесением всех обязательных реквизитов.

Как исправить ошибку в уведомлении

Порядок исправления ошибки, допущенной уведомлении об исчисленных суммах налога, зависит от типа ошибки:

-

Ошибка в реквизитах документа (ОКТМО, КПП, КБК, налоговый и отчетный периоды).

-

Ошибка в сумме платежа.

Разъяснения, как исправлять эти ошибки в уведомлении, ФНС привела на своем сайте: на странице, посвященной ЕНС.

Исправление ошибки в реквизитах

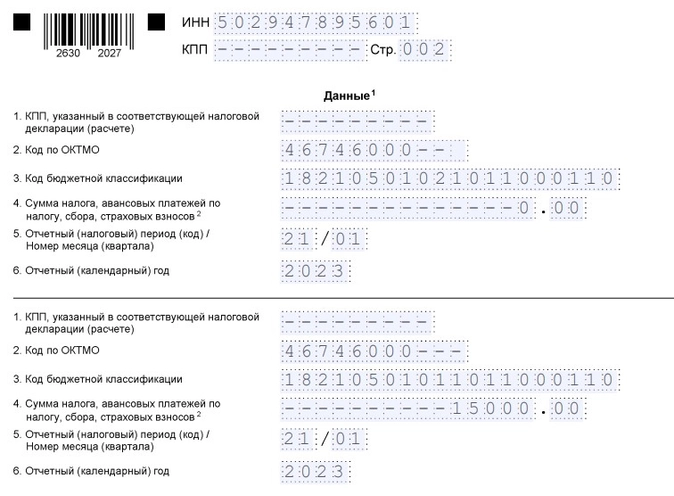

Если организация или ИП допустило ошибку в основных реквизитах документа – ОКТМО, КПП, КБК, налоговый и отчетный периоды, нужно составить еще одно уведомление.

На второй странице в блоке «Данные» нужно продублировать старые сведения из первичного уведомления. Для этого заполняются строки 1-3, 5 и 6. Далее, в строке 4 указать сумму «0».

В следующем блоке указать верные данные и поставить в строке 4 сумму платежа из первичного уведомления.

Исправление ошибки в сумме налога

При ошибке в указании суммы платежа нужно в первом блоке указать все основные реквизиты и новую – «верную» сумму. Больше ничего вносить в уведомление не нужно.

Исправление ошибки в платежке

Частая ошибка, которую допускают при подготовке платежных поручений – неверное указание КБК.

Для исправления любой ошибки, допущенной в платежном поручении, необходимо подать уведомление об исчисленных суммах. Да, именно уведомление, а не повторную платежку.

В связи с этим ИП, сдающий в 2023 году вместо уведомлений платежки и допустивший там ошибку, будет вынужден перейти на основной порядок. То есть платить налоги и взносы на ЕНС и сдавать уведомления об исчисленных суммах. Другого варианта исправления ошибки нет. Поэтому рекомендуем внимательно проверять все реквизиты платежного документа перед его оплатой.

1С:Апрель Софт – 1С:Франчайзи с многолетним стажем работы в области автоматизации на базе 1С:Предприятие 8.3. Мы поможем сформулировать задачи автоматизации, подберем оптимальное решение и настроим программы 1С под ваши бизнес-процессы.

Порядок исправления ошибки в этом случае аналогичен первому варианту:

-

Если ошибка в реквизитах – указываем старые данные и нулевую сумму налога.

-

Если ошибка в сумме налога, то просто отражаем новую, корректную сумму платежа.

Нюансы подачи корректирующего уведомления

При подаче уточняющего уведомления необходимо придерживаться следующих правил:

-

Не нужно дублировать все сведения, отраженные в первичном уведомлении.

В корректирующее уведомление вносятся лишь те данные, по которым допущена ошибка.

-

Не нужно подавать корректировку, если до нее была подана декларация (расчет).

Если после сдачи ошибочного уведомления была подана декларация или расчет, то корректировка не потребуется. Налоговая возьмет правильные данные из этой отчетности.

Порядок заполнения и сдачи корректирующего уведомления – такой же, как и при подаче первичного документа.

Что касается ответственности, то она не предусмотрена. Если ошибка в уведомлении или платежке не приведет к образованию отрицательного сальдо по ЕНС, то последствий для налогоплательщика не будет.

Сдавайте отчетность с помощью сервиса 1С-Отчетность прямо из вашей программы 1С:Предприятие 8.3 без выгрузки в сторонние сервисы во все контролирующие органы.

Подключите тестовый период в 1С:Апрель Софт. Это удобно, выгодно и надежно.

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484

- Главная

- Правовые ресурсы

- Подборки материалов

- В платежном поручении неверно указан получатель

В платежном поручении неверно указан получатель

Подборка наиболее важных документов по запросу В платежном поручении неверно указан получатель (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2021 год: Статья 45 «Исполнение обязанности по уплате налога, сбора, страховых взносов» НК РФ

(Юридическая компания «TAXOLOGY»)Предприниматель при перечислении страховых взносов в фиксированном размере за 2018 год указал неверные ИНН получателя и КБК. Налоговый орган самостоятельно принял решение об уточнении реквизитов платежного поручения, изменив ошибочный КБК на КБК, соответствующий уплате страховых взносов до 01.01.2017. В связи с этим было принято решение о взыскании недоимки по страховым взносам за 2018 год. Суд признал недействительным решение о взыскании недоимки и обязал налоговый орган вернуть предпринимателю взысканные суммы, указав, что назначение платежа в платежном поручении позволяло установить, что уплачиваются взносы за 2018 год, у налогового органа не было основания для такого уточнения реквизитов КБК, которое повлекло отнесение платежа в счет уплаты страховых взносов за периоды до 01.01.2017.

Статьи, комментарии, ответы на вопросы

Статья: Новости от 03.02.2023

(«Главная книга», 2023, N 4)ФНС заявила, что если в платежном поручении на уплату ЕНП неверно указать КБК, ИНН налогового органа, банк получателя и/или ОКТМО, то деньги все равно попадут куда нужно. Даже с такими ошибками суммы, подлежащие уплате единым налоговым платежом, будут учтены на ЕНС плательщика.

Нормативные акты

Приказ ФНС России от 29.12.2016 N ММВ-7-1/731@

(ред. от 23.12.2020)

«Об утверждении формы решения об уточнении платежа и порядка ее заполнения»

(Зарегистрировано в Минюсте России 15.03.2017 N 45952)поле «Код причины уточнения» заполняется в зависимости от кода причины: 01 — отсутствует или указан несуществующий (неверный) КБК; 03 — отсутствует или указан несуществующий (неверный) код ОКТМО; 04 — уточнение части суммы платежного поручения на общую сумму; 05 — не указан или неверно указан ИНН плательщика; 06 — несоответствие ИНН наименованию плательщика; 07 — отсутствует или неверно указан КПП плательщика; 08 — отсутствует или указан несуществующий (неверный) ИНН получателя; 09 — отсутствует или указан несуществующий (неверный) КПП получателя; 10 — плательщик не состоит на учете в налоговом органе; 12 — отсутствует или неверно указано основание платежа; 13 — неверно указаны наименование получателя и номер счета получателя; 15 — отсутствует или неверно указан статус плательщика; 16 — отсутствует или неверно указан налоговый период;