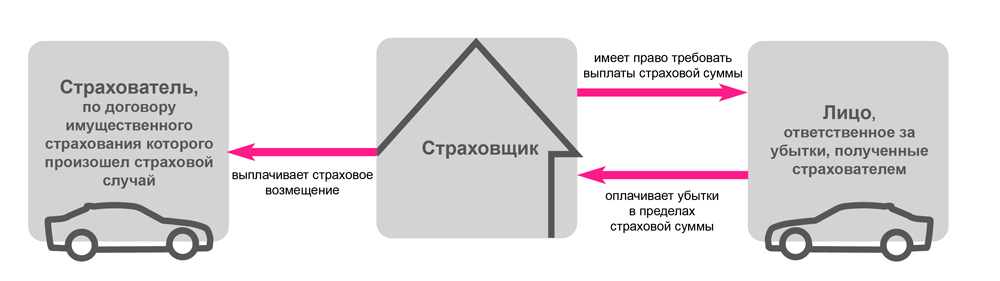

Суброгация – термин, используемый в страховом деле и подразумевающий переход прав требования возмещения ущерба от потерпевшего к страховщику. Особенностью института суброгации считается то, что он применим только к имущественному страхованию, т.е. во всех случаях, когда вред причиняется собственности. Для личного страхования, процедура перехода права требования компенсации от потерпевшего к страховщику не применима.

Ярким примером суброгации считается ДТП. После возмещения ущерба потерпевшей стороне, в случае превышения размера страховой выплаты (для имущества это 120 тыс. рублей) компания-страховщик имеет право потребовать эти средства от непосредственного виновника аварии. Это возмещение может носить, как добровольный, так и принудительный характер, т.е. взыскание необходимой суммы в суде.

Когда возникает право на суброгацию?

Договор страхования – реальный договор — вступает в силу с момента причинения вреда. В связи с этим, право требования компенсации с должника возникает с момента выплаты компанией-страховщиком денежной премии потерпевшему. Размер требования по суброгации не может превышать фактически выплаченной страховой премии. Иначе говоря, сколько страховщик вынужден был заплатить потерпевшему лицу, столько он может требовать в порядке суброгации.

Чему равна исковая давность для суброгации?

Общий срок, в течение которого можно предъявить требования о защите нарушенных прав — 3 года. Таков срок и для права на суброгацию. Это означает, что в течение 3-х лет после выплаты страховой суммы потерпевшему лицу, которая превышает оговоренный договором страхования размер, можно воспользоваться правом суброгацию и изъять эти средства у виновного лица.

При защите своих прав в суде, если компания-страховщик предъявляет иск по истечению 3-х лет, важно сообщить об этом обстоятельстве на судебном заседании. В противном случае, дело будет рассмотрено по существу и приговор будет не в вашу пользу.

Особенности применения суброгации при имущественном страховании

Суброгация часто используется при страховании КАСКО, т.е. в тех случаях, когда вред причиняется непосредственно транспортному средству страхователя. В этом случае, прямые убытки стали причиной противоправных действий 3-х лиц. При возникновении права на суброгацию в отношении имущественных прав и комплексов, за страховщиком закрепляется право требования с виновного лица той суммы, которая выплачена потерпевшему в соответствие с договором страхования.

Яркий пример использования права суброгации – причинение вреда имуществу, находящемуся на праве совместной или долевой собственности. То и есть, лицо, которое владеет частью имущества, которому наносится вред, будет отвечать перед страховщиком, если тот воспользуется правом суброгации. Ответственность он будет нести всем своим имуществом, которое имеет на праве собственности.

Условия, при которых невозможно использовать право суброгации при имущественном страховании:

- Освобождается от выплаты страховой компании, лицо, которое является членом семьи страхователя или его иждивенцем. Проще говоря, если в ДТП произошло по вине родственника страхователя, страховщик не может требовать с него возмещения денежных средств по суброгации.

- При причинении убытков застрахованному имуществу самим страхователем. Например, водитель, имеющий полис КАСКО попадает в аварию, где он является единственным участником. В этом случае, страхователь выплачивает ему денежную сумму, предусмотренную договором, без право требования их компенсации по суброгации.

Эти обстоятельства не будут иметь юридической силы, если компания-страховщик докажет, что ущерб был причинен умышленно, с целью получения страховой выплаты. В этом случае, страховщик имеет право на требования компенсации согласно праву суброгации.

Применение суброгации при страховании транспортных средств, имеющих полис ОСАГО и КАСКО одновременно:

В случае возникновения ДТП, когда вред причиняется одновременно несколькими источниками повышенной опасности, возникает право на суброгацию у потерпевшего, который имеет полис КАСКО. В соответствие с ним, потерпевший получает страховую премию, а страховщик может потребовать возмещения денежных сумм с компаний виновников причинения вреда. В этом случае, вред возмещается поровну.

Особенности суброгации при страховании предпринимательских рисков:

Страхование предпринимательских рисков представляет собой добровольное страхование лица от возникновения случаев, когда планируемая сделка может не состояться по независящим от него обстоятельствам. Право суброгации по таким видам страхования возникает по отношению к лицам, которые:

- Несут гражданскую ответственность в полной мере. То и есть, если сделка не состоялась по вине недееспособного лица, то право на суброгацию у страховщика, при выплате страхового возмещения, не может быть использовано.

- Умышленно совершили противоправное действие, которое стало причиной уменьшения ожидаемого дохода или выгоды страхователя.

Права на возмещения вреда по суброгации не возникнет у страховщика в случае, если лицо, хотя и умышленно, но не противоправно совершило действия, которые снизили ожидаемую прибыль страхователя или причинили иной финансовый вред. В этом случае, не возникает гражданско-правовая ответственность, так как лицо действовало в рамках закона.

Особенности применения суброгации при действии договора перестрахования:

Под перестрахованием понимается деятельность заинтересованного лица, которая направлена на сохранность имущества или имущественного интереса в целостности. С этой целью заключается соответствующий договор. При возникновении страхового случая, если основной страховщик будет не в состоянии выплатить причитающиеся по договору страхования денежные средства, компания перестраховщик осуществляет соответствующую выплату. С этого момента у неё возникает право требования выплаченных средств с основного страховщика. При исключении из договора перестрахования права на суброгацию, компания-перестраховщик освобождается от обязанности совершения страховой выплаты при возникновении указанного в договоре случая.

В заключение, стоит отметить, что применение права суброгации, как основополагающего института страхования должно носить следующий характер:

- Суброгация не должна быть направлена против непосредственно страхователя, его родственников или иждивенцев. Исключение: вред причинен умышленно, с целью получения страховой выплаты.

- При использовании права суброгации за вред, который причинён несколькими источниками повышенной опасности, компенсационные выплаты должны осуществляться компаниями виновниками солидарно (по 50%).

- Не исключается возможность использования суброгации при заключении договора перестрахования. В случае намеренного исключения сторонами этого пункта, компания-перестраховщик освобождается от компенсационных выплат в случае возникновения страхового случая.

- Договор страхования предпринимательских рисков также предусматривает право на суброгацию при соблюдении условий: должник должен быть дееспособен и может нести гражданско-правовую ответственность.

- При защите интересов в суде важно помнить, что срок исковой давности — период, в течение которого осуществляется защита нарушенных прав — для права суброгации составляет 3 года. В этом период компания-страховщик или лицо, чьи интересы нарушены, может обратить в суд за денежной компенсацией. Пропуск этого срока является основанием, по которому суд отказывает в удовлетворении иска, не рассматривая дело по существу.

Суброгация при страховании ответственности является предметом многочисленных дискуссий и как показывает практика, в том числе судебная, все равно остается предметом малопонятным. В связи с чем предлагаю Вашему вниманию небольшое исследование данного вопроса.

Как известно страхование ответственности в гражданском праве, подразделяется на:

- Страхование ответственности из причинения вреда (внедоговорная ответственность или деликтная) (931 ГК РФ).

- Страхование ответственности за нарушение договора (договорная ответственность) (932 ГК РФ).

Рассмотрим случаи возможности суброгации по каждому виду страхования ответственности.

1. Деликтная ответственность возникает у виновника, причинившего вред кому-либо своими собственными действиями, например, путем случайного затопления соседей снизу, повреждения чьей-либо машины в ДТП или повреждения перевозимого груза по своей собственной вине. Регулируется этот вид страхования ст. 931 ГК РФ:

В соответствие с ч. 1 ст. 931 ГК РФ «По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена».

То есть страховым случаем по такому договору является возникновение ответственности либо самого страхователя, либо застрахованными им лицами, вследствие причинения вреда третьим лицам. Для возможности суброгации, в соответствие с ч. 1 ст. 965 ГК РФ, необходимо возникновение у страхователя права требования, которое должно будет перейти к страховщику. Какое же в этом случае у страхователя возникло право требования и к кому он имеет право предъявить претензию о возмещении ему ущерба? Очевидно, что только к самому себе. В свою очередь, право требования к самому себе является совпадением должника и кредитора в одном лице, и влечет как известно прекращение обязательства. Еще у страхователя возникла обязанность возместить вред потерпевшему. Соответственно кроме обязанности возместить ущерб третьим лицам к страховщику ничего больше перейти не может.

Однако мне могут возразить, что в ст. 965 ГК РФ речь идет о переходе к страховщику права не только от страхователя, но еще от выгодоприобретателя, которым по договорам страхования любой ответственности, всегда является потерпевший. Ну, допустим. Тогда к страховщику переходит право требование от выгодоприобретателя к страхователю. Однако суброгация к страхователю невозможна, так как в этом случае обязательство по защите имущественных интересов страхователя страховщиком не исполнено. Об этом я уже писал тут.

Соответственно вывод: право которое переходит к страховщику при страховании деликтной ответственности, в порядке суброгации, отсутствует и, следовательно, суброгация невозможна.

2. Второй разновидностью страхования ответственности, является страхование ответственности по договору, которая как известно допускается в случаях, предусмотренных только Законом: ч. 1 ст. 932 ГК РФ «Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом».

2. «По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Договор страхования, не соответствующий этому требованию, ничтожен».

Исходя из данной нормы, страхуется только персональная ответственность страхователя. При причинении договорных убытков страхователь должен возместить их контрагенту за неисполнение обязательства, но если непосредственным виновником в причинении убытков является не страхователь, а какое-либо третье лицо, вправе ли страховщик после выплаты возмещения предъявить суброгационное требование к этому лицу? Рассмотрим для примера следующую ситуацию: у страхователя, застраховавшего свою договорную ответственность, вдруг по вине третьего лица, эта самая ответственность наступила. Право требования которое у него может появиться это право регрессного (обратного) требования к непосредственному причинителю вреда, которое возникнет у страхователя только после возмещения им ущерба.

В свою очередь к страховщику это право в порядке суброгации переходит, только после выплаты страховщиком страхового возмещения, о чем прямо указывается в ст. 965 ГК РФ. Но если выплату по убытку произвел страхователь, а не страховщик, откуда у страховщика возьмется право на суброгацию?

Если же выплату произвел страховщик потерпевшему лицу, то к страховщику никакого права перейти не может, так как права регресса у страхователя нет, он ведь никому ничего не платил, за него это сделал страховщик. А как мы помним, право регресса возникает только после возмещения убытков.

Однако, как я уже писал, право требования переходит не только от страхователя, но и от выгодоприобретателя, то есть от потерпевшего лица, а в этом случае потерпевшее лицо, как обычно будет иметь какие-либо требования только к страхователю. А суброгация к страхователю невозможна.

3. Если договор страхования ответственности был заключен в нарушение ст. 932 ГК РФ и по такому договору к третьему лицу были предъявлены суброгационные требования, то в этом случае вступает в силу ч. 2 ст. 168 ГК РФ, в соответствие с которой «Сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки».

Из этого следует, что заключение Страхователем и Страховщиком такого договора и предъявление третьим лицам суброгационных или регрессных требований прямо посягает на имущественные интересы этих самых третьих лиц, и соответственно является ничтожной. А раз так, то в этом случае невозможны ни регресс, ни суброгация.

Таким образом, в любом случае, суброгация по договору страхования ответственности невозможна ввиду отсутствия передаваемого права.

Что такое суброгация в ОСАГО

Латинское слово «суброгация» буквально означает «замена». В законодательстве Российской Федерации понятие вводит Гражданский кодекс в статье 965. В соответствии с ней под суброгацией понимают право истребовать убытки с их причинителя, которые страховщик уже покрыл застрахованному лицу.

На практике суброгация по ОСАГО с виновника ДТП выглядит следующим образом. После возникновения страхового случая страховая возмещает вред, который был причинён имуществу застрахованного лица. Организация может направить требование в возмещении виноватому водителю, который обязан компенсировать сделанные выплаты, компенсируя причинённый другим ущерб.

Когда страховщик выполнит перед застрахованным свои обязательства, происходит суброгация. Это значит, что виновник ДТП уже ничего не должен пострадавшему, однако его задолженность перешла страховой организации.

Суброгация допускается исключительно при страховании имущества. Она не может использоваться при страховой защите здоровья либо жизни.

Чем суброгация отличается от регресса

Виновный водитель может не видеть разницы между суброгацией и регрессом. В каждом из случаев пострадавший получает компенсацию. Однако через определённое время страховщик присылает уведомление с требованием заплатить определённую сумму.

Разница между понятиями кроется в источнике требований. Суброгацию может истребовать страховая организация пострадавшего, поскольку именно она получила такое право от пострадавшего. Срок давности иска не зависит от перехода прав. Это значит, что по суброгации он начитается с той же даты, что и в обычном порядке – со дня дорожного происшествия.

Требования по регрессу может выдвинуть страховая организация виновного водителя, поскольку он получил возможность истребования к страхователю (Закон «Об ОСАГО» в статье 12 регламентирует случаи, когда возникают регрессивные требования). В то же время Гражданский кодекс в статье 200 в пункте 3 определяет, что по регрессивным требованиям срок исковой давности начинает считаться с даты возмещения ущерба пострадавшему.

В каких случаях суброгация по ОСАГО невозможна?

По договору обязательного страхования автогражданской ответственности суброгация не представляется возможной, поскольку данное требование страховой пострадавшего покрывает страховщик виновного водителя по полису ОСАГО.

Законодательство Российской Федерации устанавливает, что только пострадавший имеет право требовать с виновного водителя сумму, недостающую для полного восстановления транспортного средства. Переход прав в этом случае не предусматривается, поэтому термин «суброгация» не применим. Однако виновному водителю причинённые убытки, которые не покрывает автогражданка, нужно будет заплатить в случае поступления такого требования от пострадавшего.

Суброгация также не может использоваться при отсутствии доказанности вины определённого лица.

Когда появляется суброгация по ОСАГО?

Одна из ситуаций, при которой появляется суброгация, – страховщик заплатил пострадавшему больше, чем покрывает ОСАГО. В какой ситуации это возможно? По какому полису? По договору комплексного автомобильного страхования кроме автогражданки.

При выплате по КАСКО возникает ситуация, в которой страховая организация требует от виновного компенсировать расходы, которые были покрыты на ремонтные работ по восстановлению автомобиля клиента. В такой ситуации наличие либо отсутствие полиса ОСАГО не играет роли.

Рассмотрим пример. У пострадавшего в аварии водителя имеется действующий полис КАСКО на автомобиль. Поэтому он не просит возмещения по автогражданке. Ремонтные работы организует его страховая компания. После этого собственник авто радуется, что деньги на КАСКО не пропали даром.

В данной ситуации наступает суброгация. Страховая может потребовать от виновного водителя возмещение расходов, потраченных на восстановление автомобиля клиента.

Что не следует оплачивать

Максимальной страховой выплатой по ОСАГО выступает 400 тысяч рублей (по европротоколу – 100 тысяч рублей). Расходы на восстановление компенсирует страховая организация виновного водителя, поскольку именно с ней он заключал соглашение и производил оплату. Сумму, которая превышает максимальную выплату, страховая компания виновного водителя имеет право потребовать по суброгации с инициатора аварии.

Страховщик не уполномочен выдвинуть виновному требование заплатить больше, чем он компенсировал пострадавшему. Дополнительные затраты нельзя взыскать. К примеру, если страховщик просрочил платёж и за это заплатил пеню. Её величину виновный водитель не обязан компенсировать. Он должен выплатить лишь тот вред, который был причинён пострадавшему.

Как определяется износ деталей пострадавшего автомобиля

Износ деталей является одним из наиболее спорных моментов при определении суммы возмещения. Полис КАСКО обычно позволяет произвести полный ремонт, а вот при расчёте ущерба по ОСАГО используется износ узлов и деталей. Некоторые страховщики после восстановления автомобиля застрахованного предъявляли виновнику ДТП требование возместить всю сумму без учёта износа.

В прошлом многие суды признавали такие действия неправомерными. Виновный водитель не должен компенсировать расходы на ремонт автотранспортного со состояния нового. Логично, что он должен возместить лишь причинённый вред. Поэтому автомобиль должен быть восстановлен до того состояния, в котором он находился до дорожного инцидента. Судебная практика суброгация в страховании по ОСАГО показала, что решения суда были самыми разными.

Виновный обязан в полной мере произвести возмещение

Весной 2017 года Конституционный Суд РФ издал постановление №6-П. В нём были признаны все положения Гражданского Кодекса, которые предоставляют возможность пострадавшему получить выплату всех денежных средств, которые были израсходованы на ремонтные работы, а не только той суммы, которая рассчитывается по правилам автогражданки. Судья при рассмотрении определённого дела уполномочен снизить величину компенсации, если посчитает это правильным.

По суброгации страховая компания получает право от пострадавшего водителя требовать возмещение ущерба, поэтому она уполномочена взыскать с виновника сумму, которая была израсходована на восстановление пострадавшего автомобиля (в рамках суммы, недостаточной по полису ОСАГО, определённой по Единой методике).

Если ДТП оформлено по Европротоколу

В случае оформления дорожного инцидента по Европротоколу и восстановления авто по КАСКО, тогда с виновного водителя истребуют разницу между стоимостью восстановительных работ и 100 тысячами рублей, поскольку это максимальная выплата в таких условиях.

Чтобы избежать подобного, лучше взять с пострадавшего расписку, что при превышении расходов по максимальной величины по Европротоколу он не будет требовать возместить затраты с виновного водителя.

Внимание! Расписку лучше попросить написать и в том случае, если достигнута договорённость вообще не оформлять дорожный инцидент. Иногда происходило так, что нечестный собственник автомобиля брал с виновного оговоренную сумму, а после этого подавал документы своему страховщику. Последний позже направлял виновному требование компенсировать ущерб.

В каких условиях появляется суброгация

Чтобы стала возможной суброгация при ОСАГО, должны быть выполнены такие условия:

- страховая организация в полной мере компенсировала ущерб пострадавшему;

- у пострадавшего оформлено КАСКО;

- расходы на восстановление автомобиля пострадавшего превышают максимальную сумму по автогражданке.

С каждого виноватого в аварии (пешехода, водителя без ОСАГО либо велосипедиста) страховщик может взыскать ущерб по суброгации.

Внимание! Потерпевшему не выдвигаются требования по суброгации, даже в случае наличии у него вины. К примеру, он не справился с управлением и въехал в столб. Если автомобиль зарегистрирован на юридическое лицо, тогда именно организация обязана произвести выплату по суброгации, а не шофёр, находившийся за рулём машины.

Борьба с суброгацией ОСАГО

Избежать суброгации несложно. Для этого необходимо, чтобы ущерб был покрыт больше, предусмотренного по автогражданке. Существует полис ДСАГО, покрывающий возмещение до 3 000 000 рублей (в зависимости от условий оформления). Причём разница в стоимости такого договора вполне приемлема для среднестатистического российского автомобилиста.

ДСАГО станет прекрасным дополнением к ОСАГО. Благодаря ему будет существенно повышена страховая сумма, на которую могут быть произведены восстановительные работы.

Как предупредить возможность требования по суброгации

Появление суброгации по отношению к водителю возможно, если будет выполнено 2 следующих условия:

- Водитель является виновником в инциденте;

- У пострадавшего водителя оформлено действующее КАСКО.

Если оба требования удовлетворены, тогда нужно предпринять меры, которые бы снизили вероятность появления требований по суброгации. Не стоит надеяться на случай. Для достижения этой цели необходимо сделать следующее:

- Если вина не является очевидной, её не следует признавать;

- Важно всегда оставаться на связи с пострадавшим в ДТП, узнавать информацию об оценке величины причинённого ущерба и его возмещении;

- Необходимо уведомить страховщика о желании присутствовать во время проведения технической экспертизы, хорошо присутствовать на ней со своим экспертом;

- При несогласии с результатами осмотра повреждений их следует оспорить;

- Важно попросить копию результатов и провести осмотр у другого эксперта в случае наличия сомнений в объективности выполненной работы.

Как правило, претензию по суброгации направляют через 24-30 месяцев, когда автомобиль уже давно восстановлен, а иногда и продан. Доказать что-то в такой ситуации крайне сложно. Поэтому лучше сохранить документацию об аварии на 3 года.

Что сделать, чтобы не платить по суброгации по ОСАГО

Даже если страховщик уже выдвинул требование по суброгации, необходимо соблюсти одно из следующий условий:

- У застрахованного имеется действующее ДСАГО. В этом случае необходимо потребовать от страховщика, у которого оформлен полис, компенсировать причинённый ущерб.

- Доказать, что автомобилю был причинён меньший вред, чем насчитала страховая организация.

- Наличие прочих нарушений со стороны страховщика.

- Удалось доказать собственную невиновность в дорожно-транспортном происшествии.

- Страховая организация допустила нарушения.

Каждый из способов можно применять на этапе досудебного улаживания конфликта либо во время судебного разбирательства.

Невиновность в дорожном происшествии

Для обжалования нарушения ПДД установлены специальные сроки. Сделать это можно лишь в том случае, если водитель не виноват.

Суброгация не может использоваться по отношению к тому, кто не виноват в причинении ущерба.

В ряде ситуаций виновность бывает спорной (примером может служить ситуация с обоюдной виной). В этом случае необходимо предоставить доказательства отсутствия прямой вины. Это позволит судье признать неприменимость требований страховщика.

Наличие действующего ДСАГО

Если у водителя оформлено добровольное страхование автогражданской ответственности с необходимой суммой покрытия, тогда никаких проблем не возникнет. Нужно просто обратиться к страховщику, с которым заключён договор. Организация покроет сумму в пределах соглашения.

Другая сумма причинённого вреда

Не всегда сумма нанесённого ущерба определена правильно. К примеру, смета может включать стоимость восстановительных работ, которые потребовались в результате дорожного инцидента.

Важно запросить все материалы, по которым производились расчёты требуемого возмещения, и детально их изучить. При обнаружении ложных сведений и значительных просчётах в вычислениях необходимо подать возражение в письменном виде. Также заявление следует подать, если водитель не был приглашён на осмотр, это позволит отменить заочные решения. В объяснениях можно указать отсутствие уведомления о его проведении. В результате этого не было возможности возражать против того, чтобы определённые повреждения были признаны полученными в аварии.

При необходимости можно подать ходатайство о судебном экспертном осмотре автомобиля. Если транспортное средство отремонтировано, допускается проведение экспертизы на основе материалов дела. Возможно, она подтвердит существенное завышение стоимости причинённого ущерба. При обнаружении обмана судья откажет в удовлетворении суброгационного требования.

Что делать при получении требования суброгации

Ни в коем случае нельзя игнорировать требование. Если страховая компания увидит, что виновник ДТП никак не отреагировал, она подаст судебный иск. В случае неявки на заседание скорее всего требования истца будут удовлетворены даже при наличии серьёзных нарушений. Законодательство устанавливает 3-летний срок подачи иска после ДТП. Само же рассмотрение дела может проводиться и позже.

Лучше всего уладить дело до обращения в суд. В любом случае такие попытки будут приветствоваться судьёй. Такие действия будут рассматриваться в положительном ключе для ответчика. Поэтому лучше постараться уладить дело. Познакомьтесь с требованиями страховой организации, установите, являются ли они законными. Идеальным будет, если у дела завершилась исковая давность – после возмещения по аварии прошло уже больше 3-х лет.

При соблюдении сроков необходимо выполнить следующие этапы.

Проверка документов по суброгации по ОСАГО

При подаче требования по суброгации страховщик обязан подтвердить её такой документацией:

- соглашение КАСКО с пострадавшим, которое действовало на момент дорожно-транспортного происшествия;

- доказательство вины – постановление о нарушении ПДД, постановление о возбуждении уголовного дела, судебное решение и т.д.;

- подтверждение предоставления выплаты по возмещению убытков – выдача наличных или денежный перевод на банковский счёт;

- документы из дорожной инспекции, которые подтверждают дорожное происшествие;

- подтверждение величины ущерба – заключение экспертного осмотра повреждений с подробным описанием и изображениями, определение стоимости восстановления либо смета с автосервиса, акт приёма-передачи результатов восстановительных работ.

При отсутствии каких-то документов из перечисленных выше необходимо направить в ответ на претензию требование предоставить необходимую документацию. Без этого у автомобилиста есть полное право не производить выплату.

Как проверить законность требований по суброгации по ОСАГО

Не исключены случаи, когда страховые компании идут на хитрости, чтобы заработать на виноватом водителе. Поэтому все имеющиеся документы следует с особым вниманием изучить. Лучше всего заручиться помощью профессионала, это позволит избежать ошибок, позволяющих не производить оплату.

Иногда указываются неправдивые сведения в отношении величины ущерба, поскольку страховщику не составит труда получить те показатели, которые ему выгодны. В первую очередь следует проверить следующее:

- Все ли запчасти из списка были заменены;

- Является ли обозначенная стоимость запчастей и восстановительных работ реальной;

- Соответствуют ли обозначенные повреждения конкретному дорожному происшествию;

- Обозначена ли каждая деталь только один раз (иногда запчасти вписывают несколько раз).

Лучше всего обратиться к профессионалу, который проверит все сделанные расчёты. При наличии ошибочных сведений, которые разительно отличаются от реальных, их необходимо записать на бумаге. Документ сможет послужить основанием для конструктивного общения со страховщиком, а также пригодится в суде, если дело дойдёт до разбирательства.

Как вести переговоры по суброгации по ОСАГО

Если после проверки оказалось, что страховая компания выдвигает законные требования, а возмещения её расходов избежать не удастся, лучше всего прийти к соглашению. Страховщики сами не любят участвовать в судебных разбирательствах, поэтому обычно с готовностью идут на уступки, уменьшая величину компенсации либо позволяя перечислить деньги частями.

Судебное разбирательство

Если мирным способом решить проблему не удалось, тогда страховая организация имеет полное право составить судебный иск. Не всегда компания пытается решить проблему мирным путём, а просто обращается в суд. Ответчик может узнать об этом, когда получит повестку на разбирательство.

Доказательства

На данном этапе повторяются те же действия, что и при подаче претензии страховщику с проверкой законности требований. Единственное отличие – несогласие выражается не страховой организации, а судье.

При наличии сомнений в отношении оценки можно направить требование о проведении судебной экспертизы. Обычно её выполняют по письменной информации и фотографиям. При проведении технических экспертиз до начала судебного разбирательства, их результаты нужно приложить.

Другой важный аргумент – отсутствие приглашений на проведение экспертного осмотра повреждений транспортного средства пострадавшего. В этом случае заключение эксперта страховщика может быть признано недействительным.

Важно уделить внимание документации о виновности. При неоднозначных выводах можно подать ходатайство о проведении ещё одной экспертизы.

Судебное решение

При обнаружении нарушений в действия страховой организации суд это в любом случае определит и вынесет результат об отказе. Даже если суд первой инстанции принимает решение в пользу страховщика, не стоит отчаиваться.

При наличии оснований для спора есть смысл подать апелляцию. Высшие суды нередко принимают решения в пользу собственника автомобиля.

Судебная практика в рассмотрении суброгации по ОСАГО

Нередко автомобилисты выражают несогласие с тем, что у них требуют возмещение по суброгации либо не знают, каким образом решить спор, чтобы не доводить дело до судебного разбирательства. В некоторых случаях страховые компании оформят судебный иск без предварительного уведомления виновного автомобилиста.

Судебная практика в вопросах суброгации по ОСАГО очень широка. Рассмотрены самые разнообразные ситуации. Познакомимся с теми, которые встречаются чаще остальных.

У водителя есть действующий полис ДСАГО

Редко, но было, что даже при заключении договора ДСАГО судебный иск о выплате суброгации всё-таки был подан. Суд отказал в его удовлетворении, поскольку ущерб должен быть компенсирован по действующему соглашению дополнительного страхования.

Обман страховыми компаниями по суброгации по ОСАГО

Значительная доля судебных разбирательств из-за суброгации обязана именно обменным действиям страховщика. При наличии ДСАГО все проблемы разрешаются в досудебном порядке и отсутствии законных причин не проводить оплату суд никогда не будет их выдумывать.

Судебные процессы в большинстве случаев идентичные. Эксперты страховщика проводят осмотр с завышением стоимости деталей в несколько раз, заявляют о необходимости замены запчастей, которые могут успешно справиться со своими нагрузками, и подобные ситуации.

Другая ситуация – через два с половиной года после ДТП виновному водителю, который уже и не вспоминает про инцидент на дороге, направляется претензия. В ней указывается требование заплатить требуемую сумму. При отказе страховщик направляет дело в суд. Ответчики часто в таких ситуациях обращались к профессиональным юристам.

Во время судебных экспертиз зачастую устанавливается завышение, результаты технических осмотров признаются недействительными, поскольку ответчику не поступала информация об их проведении. Суд не удовлетворяет иск страховщика.

С повышением сумм компенсации по ОСАГО использование подобных схем взыскания с виноватого водителя происходит намного реже.

Судебные решения о выплате

Если виновному водителю не удастся доказать основательность отмены суброгации, судебная инстанция вынесет решение о взыскании требуемой суммы.

Суброгация со страховой организации по ОСАГО

Некоторые водители, когда узнают о выплатах по суброгации, пытаются произвести её возмещение со стороны страховщика.

Суброгация представляет собой переход права от страхователя страховой организации. Другими словами, получить её может лишь страховщик. Взыскание по суброгации может производиться исключительно страховщиком и исключительно с виновного водителя. Об этом сообщает само определение данного термина. Поэтому получить суброгацию со страховщика – это уже не суброгация.

Реальные случаи из судебной практики по суброгации при действующем ОСАГО

Сегодня дорожные инциденты стали обыденностью. Страховые организации постоянно сталкиваются с необходимостью возмещать ущерб. Их запросы далеко не всегда правомерные, это знают все, в том числе и судьи. Рассмотрим примеры реальных судебных разбирательств.

Ситуация 1. Автомобиль пострадавшего в ДТП получил ущерб на 573 тысячи рублей

Виноватый водитель не отрицал собственную вину, он был готов возместить причинённый ущерб. Затраты на восстановление в полной мере покрыл его страховщик, поскольку у сторон действовали только полисы ОСАГО.

Однако закон «Об ОСАГО» регламентирует максимальную выплату в сумме 400 тысяч рублей. Поэтому суд обязал виноватого в инциденте водителя компенсировать разницу в 173 тысяч рублей.

Ситуация 2. После ДТП автотранспорт нужно направить на восстановление, сумма ущерба 300 тысяч рублей

Страховая премия пострадавшему была выплачена за счёт денежных средств страховой организации виновника инцидента.

Во время судебного разбирательства было установлено, что водитель не был инициатором дорожного происшествия. Инцидент случился под влиянием прочих факторов, поэтому страховщик не смог использовать право суброгации.

В результате восстановление автомобиля потерпевшего было выполнено за счёт полиса автогражданки.

Ситуация 3. После ДТП пострадавшему были выплачены все денежные средства, которые требуется для восстановления автотранспорта

Затраты покрыл страховщик, со временем он потребовал от клиента суброгацию в сумме 88 тысяч рублей. Суд установил, что в справку о дорожном происшествии не вошли все пункты. Судья это отметил и запомнил, поэтому решение было принято в пользу автомобилиста.

Была проведена дополнительная экспертиза пострадавшего транспортного средства, сумма по смете оказалась на 35 тысяч больше, чем указана в документе, поэтому страховая компания виновного автомобилиста обязана покрыть затраты пострадавшего водителя.

Рекомендации, которые выручат при требовании оплаты суброгации при действующем ОСАГО

- по возможности стоит дополнить автогражданку ДСАГО, это обеспечит более масштабную защиту;

- лучше сразу узнать, оформлено ли у пострадавшего КАСКО;

- при наличии у пострадавшего водителя действующего КАСКО с ним нужно поддерживать связь, написать заявление в его страховую с просьбой посетить экспертизу транспортного средства;

- в любом случае необходимо посетить техническое освидетельствование причинённых повреждений, по возможности следует взять с собой квалифицированного оценщика либо просто того, кто хорошо в этом разбирается;

- если водитель не является виновником аварии, тогда ни в коем случае нельзя брать на себя вину;

- в случае оформления Европротокола необходимо попросить пострадавшего написать расписку, что сумма его претензии не превысит 100 тысяч рублей;

- удостоверьтесь, что при предъявлении претензий не прошло 3 года после дорожного происшествия.

Итак, суброгация предполагает право сторон страхового соглашения взыскать с виновного инцидента компенсацию причинённого вреда. Её может использовать страховая организация виновника и потерпевшего. Зная особенности действия суброгации, её законодательную основу и судебную практику, можно трезво оценить свои шансы на успех. Постарайтесь хорошо вникнуть в суть дела, и тогда страховщики не смогут вас перехитрить.

В сфере имущественного страхования бывают ситуации, когда наступление страхового случая было спровоцировано чьими-то действиями. Если вы являетесь страхователем по такому договору, то этот человек или организация становится вашим должником, однако возмещение за ущерб все равно уплачивает страховщик, у которого вы оформили страховку.

Момент уплаты компенсации является переломным для правоотношения — начинает действовать суброгационный порядок, который частенько путают с регрессом и цессией. Давайте разложим все по полочкам.

Если вы, напротив, сами являетесь должником, виновником наступления страхового случая, то ждите, что страховая обратится к вам в порядке суброгации. Это справедливо, но зачастую страховщики завышают сумму требования. Если не знаете, как действовать в такой ситуации, то вам как можно скорее требуется помощь квалифицированного страхового юриста.

Суброгация, регресс и цессия — мухи отдельно, котлеты отдельно

Одно из основополагающих правил гражданского законодательства — любой ущерб должен быть возмещен. Возмещается ущерб напрямую, а также посредством суброгации или регресса. Второе частенько путают с третьим, а также с цессией (уступкой права требования по договору), поэтому для лучшего понимания механизма возмещения ущерба в порядке суброгации мы рассмотрим его на фоне двух других, смежных.

О том, что такое суброгация, нам говорят сразу 2 статьи Гражданского кодекса (общая и специальная) — статья 387 и 965. Подпункт 4 пункта 1 первой объясняет, что это переход прав требования по отношению к тому, кто ответственен за нанесенный ущерб, от первоначального кредитора к страховщику на основании закона.

Статья 965 расширяет и дополняет данное определение тем, что такие отношения возникают в рамках договора имущественного страхования, а также тем, что объем переходящих к страховщику прав ограничен выплаченным им страховым возмещением. То есть, по сути — это переход права требования от одного к другому, а значит, говорить о возникновении нового правоотношения мы не можем.

Механизм действия таков. Наступлению страхового случая посодействовал некто виновник (должник). Страхователь пришел по этому поводу в свою страховую, и та выплатила ему возмещение за ущерб. Страхователь больше не имеет права требования к должнику — оно переходит к страхователю автоматически, потому что так предусмотрено законом. Дальше страховая разбирается с должником самостоятельно (чаще путем взыскания).

Сразу же отметим важность того, что переход права обусловлен требованием закона. Это тот существенный момент, который отличает рассматриваемый нами институт от цессии.

Последняя предполагает добровольную уступку права требования, то есть по договору и в любое время. Суброгационный же порядок возможен только после наступления страхового случая и выплаты по нему.

Работает схема цессии в любых договорных правоотношениях, возмещение ущерба в порядке суброгации возможно только в рамках договора имущественного страхования (добровольного, потому что ОСАГО, например, подразумевает регресс).

Вот мы и добрались до возмещения ущерба в порядке регресса, которое представляет собой возникновение у вас права взыскания у первоначального должника суммы, уплаченной вами за вред, который он причинил кому-либо (гражданину, организации).

Пример: работник причинил кому-то вред (его здоровью или имуществу), а отвечать по закону должен работодатель, у которого с этого момента возникает право требовать этих денег от своего работника.

Ключевое слово — возникает. Регрессное право — это вновь возникшее право, которое не отменяет первоначальных отношений между кредитором и должником. Регресс — это то, что применяется в деликтных правоотношениях (при возникновении обязательства из причинении вреда), которые могут быть связаны как со страховыми, так и с трудовыми отношениями или отношениями в рамках субподряда и т.д.

Чтобы наглядно представить различия между возмещением ущерба в порядке суброгации и регресса в страховых отношениях, приведем такой пример. Вы стали виновником ДТП в состоянии алкогольного опьянения. Потерпевший затребовал у вашего страховщика возмещения по договору ОСАГО, и тот выплатил его.

При других обстоятельствах на том бы и порешили. Но факт того, что вы были нетрезвы, дает вашему страховщику право требовать от вас компенсации в размере выплаченного пострадавшему возмещения. И оснований для возникновения у страховщика прав регресса к виновнику ДТП немало. Полный список изложен в статье 14 закона об ОСАГО.

То есть, общее у возмещения ущерба в порядке суброгации и регресса то, что они оба направлены на предотвращение неосновательного обогащения — другими словами, чтобы не случилось так, чтобы за виновника заплатили, а он сам бы избежал имущественных потерь.

Однако суброгация предполагает переход права в рамках одного и того же взаимоотношения, а регресс — возникновение нового. Это важно с точки зрения исчисления сроков давности: в первом случае они берут свое начало в момент возникновения первоначального обязательства, а во втором — в момент возникновения регрессного права.

Также важно отметить, что суброгационное право не может возникнуть у страховщика, если страхователь примирился с виновником, либо если по своей вине потерял право требования.

Примирение здесь означает отказ от указанного права. В этом случае страховщик может истребовать у страхователя излишне уплаченное возмещение. Право требования в порядке регресса же возникает вне зависимости от того, в каких взаимоотношениях состоят причинитель вреда и пострадавший.

Особенности возмещения ущерба в порядке суброгации

Одна из особенностей возмещения ущерба в порядке суброгации в том, что при замене кредитора первоначальный должен передать страховщику все документы, связанные с правом требования, а также сообщить все необходимые сведения, чтобы страховщик мог истребовать компенсацию.

Также в договоре имущественного страхования не может содержаться пункта об отмене возникновения у страховщика суброгационного права, поскольку оно установлено законом. Такое условие будет признано ничтожным.

Помимо положений ГК, в сфере возмещения ущерба в порядке суброгации работают также нормы Постановления Пленума ВС № 58. Согласно им, например, страховщик по КАСКО (добровольному комплексному имущественному страхованию автомобиля) может выплатить пострадавшему возмещение, которое превышает сумму выплаты по ОСАГО.

В этом случае страховая может взыскать ущерб в порядке суброгации со страховой виновника ДТП. Сумма взыскания будет ограничиваться размером выплаты по ОСАГО, которую должна была произвести соответствующая страховая.

Взаимоотношения страховщика с должником будут регулироваться теми же нормами права, которыми регулировались бы отношения первоначального кредитора с должником.

Отдельные виды договора страхования имущества регулируются другими законодательными актами, которые могут несколько изменять условия компенсации ущерба в порядке суброгации.

Что делать, если страховая требует от вас возмещения в порядке суброгации?

Если вы являетесь тем самым виновником и именно из-за ваших действий наступил страховой случай, после уплаты вашему кредитору возмещения страховая направит вам претензию, где установит сроки исполнения обязательства. Если вы по какой-либо причине его не исполните, страховщик пойдет на взыскание в суд.

Игнорировать претензию не рекомендуется, следует ответить письмом (желательно заказным с описью вложения) с изложением причины вашего отказа или невозможности уплатить. Возможно, страховая пойдет вам навстречу и, например, предоставит рассрочку. В любом случае, факт вашего молчания скажется против вас на суде.

Если дело дойдет до суда, то вы можете попытаться доказать отсутствие причинно-следственной связи между вашими действиями и наступлением страхового случая, то есть отрицать свою вину. Но если вы уже возместили ущерб клиенту страховой напрямую, а организация продолжает требовать денег от вас, вам нужно будет предоставить документ, подтверждающий факт уплаты.

Поэтому настоятельно рекомендуем брать у кредитора расписку в получении денег и по возможности удостоверять ее у нотариуса. Также можно попытаться оспорить сам факт наступления страхового случая. Как показывает судебная практика, даже при наличии возражений со стороны истца суд проведет по данному факту расследование.

Подведем итог. Суброгация — это разновидность замены кредитора в обязательстве без изменения самого обязательства. Применяется в случаях страхования имущества, освобождает должника от всех обязательств перед первоначальным кредитором. Отличается от цессии принудительностью наступления, а от регресса — тем, что не порождает нового правоотношения.

Источники:

Переход к страховщику прав страхователя на возмещение ущерба (суброгация)

Переход прав кредитора к другому лицу на основании закона

1. Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования. Однако условие договора, исключающее переход к страховщику права требования к лицу, умышленно причинившему убытки, ничтожно.

2. Перешедшее к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем (выгодоприобретателем) и лицом, ответственным за убытки.

3. Страхователь (выгодоприобретатель) обязан передать страховщику все документы и доказательства и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования.

4. Если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление этого права стало невозможным по вине страхователя (выгодоприобретателя), страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения.

Переход к страховой компании права требования возмещения ущерба. Судебная практика.

Суброгация – это переход к лицу, исполнившему обязательство перед потерпевшим, права требовать от причинителя вреда возмещения причиненного ущерба.

Суброгация распространена в сфере авто страхования, но она в полной мере применима и в других отношениях с участием страховщика.

Статья 1064 ГК РФ определяет, что вред, причиненный имуществу физического или юридического лица подлежит возмещению в полном объеме лицом, причинившим вред, при наличии его вины. Но закон допускает случаи возмещения ущерба и при отсутствии вины причинителя вреда.

По общему правилу, к страховщику, выплатившему страховое возмещение, переходит право требования к лицу, ответственному за причинение ущерба, но в пределах выплаченной страховой суммы (ст. 965 ГК РФ).

Квартире причинен ущерб в результате ненадлежащего исполнения управляющей компанией своих обязанностей. Страховщик выплатил собственнику сумму ущерба и получил право предъявить эти убытки управляющей компании.

Фабула дела:

СПАО «Ингосстрах» обратилось в арбитражный суд с иском к ООО «Куб-Строй СПБ» о взыскании ущерба в порядке суброгации в связи с повреждением застрахованного имущества, ссылаясь на следующее.

В декабре 2021 года квартира, застрахованная СПАО «Ингосстрах», пострадала в результате залива. Актами осмотра и обследования установлено, что залив произошел с кровли жилого дома, которая не очищена от снега и наледи.

При этом, заключением специалиста установлена вина управляющей компании в ненадлежащем содержании имущества многоквартирного жилого дома, а также размер причиненного вреда.

Страховая компания возместила потерпевшей (собственнику квартиры) сумму ущерба, и предъявила эту сумму к взысканию с ООО «Куб-Строй СПБ».

Решением суда исковые требования удовлетворены.

Судебный акт:

Решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 13.09.2022 года по делу № А56-60923/2022.

Выводы суда:

1. Сумма ущерба, заявленная в порядке суброгации, подлежит возмещению по правилам взыскания убытков.

2. На истца возлагается обязанность доказать причинение вреда ответчиком, а также размер убытков. Ответчик должен доказать отсутствие своей вины. По общему правилу вина в причинении ущерба предполагается, пока не доказано обратное.

3. При наличии договора страхования первоначальное требование о возмещении ущерба должно быть заявлено в страховую компанию (заявление о наступлении страхового случая).

4. Страховая компания при предъявлении иска в порядке суброгации должна на общих основаниях доказать размер ущерба, факт причинения вреда и его возникновения в результате действий (бездействия) ответчика.

Комментарии:

1. При возникновении споров с управляющей компанией необходимо доказать, что именно в результате ненадлежащих действий либо бездействия УК произошло причинение ущерба. В этой части нужно установить границы ответственности между собственником и управляющей организацией, а также определить перечень работ и действий УК, которые ей надлежало совершить.

2. В случае причинения ущерба жилому помещению, даже при условии, что оно застраховано, необходимо обратиться в управляющую компанию за актом обследования. Именно этим документом первоначально будет определяться причина возникновения вреда.

3. Размер ущерба должен быть определен с учетом принципа полного возмещения вреда (ст. 15 ГК РФ). Например, если пострадала часть стены, оклеенной обоями, потребуется их полная замена, поскольку нельзя заменить небольшой участок (демонтаж старых фрагментарно невозможен, за время эксплуатации могла измениться цветовая гамма).

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр. Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по ссылке.

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, выпуск на тему «Взыскание упущенной выгоды» можно посмотреть по ссылке.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2020 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинациях «Арбитражное судопроизводство», «Разрешение споров в судах общей юрисдикции» и является одной из региональных компаний по всей России в данных номинациях.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Галина Короткевич, партнер. Люблю кофе, всякие вкусняшки, банкротные дела и корпоративное право. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

p.s. 10 наиболее интересных материалов за последнее время:

1) Выдача подотчета директору – взыскание убытков

2) Срок оплаты векселя – предъявление векселя к оплате

3) Допрос в налоговой проверке – протокол допроса налогоплательщика

4) Защита директора от субсидиарной ответственности

5) Выплаты иностранным организациям – фактический получатель дохода

6) Правомерны ли действия директора – взыскание убытков

7) Дефекты формы векселя – требование по векселю

Налог на имущество организаций – коды льгот

Налог на имущество организаций – коды льгот

9) Признание ценных бумаг бесхозяйными – ст. 225 ГК РФ

10) Изменение концессионного соглашения – доказательства убыточности тарифов