Резюме

- Объем нового бизнеса за прошлый год снизился на 13%, а розничные сегменты показали отрицательную динамику впервые с 2018-го.

- Лизинговые компании при банках нарастили свою долю в новом бизнесе с 52 до 62%, что также привело к повышению концентрации рынка на топ-10 до исторического максимума в 75%.

- Согласно базовому прогнозу агентства «Эксперт РА», в 2023 году рост объема нового бизнеса составит 10%, при этом около половины компаний из топ-40 рассчитывают на более чем 25% роста.

Под влиянием геополитического кризиса объем нового бизнеса в 2022 году сократился на 13% относительно 2021-го. Текущая ситуация, обострившая проблему дефицита предметов лизинга, оказала более негативное влияние на рынок, чем пандемия в 2020 году, когда объем нового бизнеса снизился всего на 5%. При этом сжатие корпоративных сегментов в прошлом году составило 31%, в то время как розничные сократились только на 8%. Объем нового бизнеса корпоративных сегментов опустился до минимального за последние шесть лет уровня, что обусловлено существенным влиянием санкций на отрасль воздушных и водных перевозок. Так, объем нового бизнеса в авиализинге сократился на 61%, а в сегменте морских и речных судов – на 46%. Лизинг железнодорожного транспорта, остающегося основным средством экспортирования природных ресурсов, показал снижение объема нового бизнеса лишь на 1%.

В розничных сегментах основное снижение нового бизнеса показал лизинг легковых автомобилей (-27%). Вместе с этим поставки грузовых автомобилей из Китая поддержали сегмент лизинга грузовиков, объем которого вырос на 11%. В целом, несмотря на снижение объема автолизинга на 7%, его доля в новом бизнесе с 2019 года показывает стабильный рост и по итогам 2022-го увеличилась с 47 до 49%. Положительная динамика объема нового бизнеса сохраняется в сегменте строительной техники, рост которого по итогам прошлого года составил 5%. Сегмент оборудования для нефте- и газодобычи, которое сильно зависит от поставок импортной техники в части добычи нефти из трудноизвлекаемых запасов, сократился на 63%. Строительство, стимулируемое мерами господдержки, сохраняет устойчивые темпы развития (прирост объемов строительства в 2022 году составил 5,2%, по данным Росстата) и обуславливает необходимость в новой технике, в т. ч. поставляемой из азиатских стран.

«На примере компании «Автодор-Лизинг» видим повышенный спрос подрядных организаций в сфере дорожного строительства именно к продукции азиатских производителей. Да, есть определенные шероховатости, но это этап становления и пересмотр привычных, ранее действующих условий».

Объем лизингового портфеля по итогам 2022 года вырос на 5%, что сравнимо с динамикой 2020-го, и составил 6,75 трлн рублей. Снижение темпа роста портфеля относительно 2021 года обусловлено падением объемов нового бизнеса, досрочным расторжением ряда крупных сделок, а также переформатированием договоров лизинга самолетов и водных судов в другие виды финансирования, что привело к сокращению сегмента авиатранспорта в структуре портфеля с 14 до 7%, а водных судов – с 10 до 7%. Грузовой транспорт и строительная техника, показавшие основной рост нового бизнеса в 2022 году, увеличили свои доли в совокупном лизинговом портфеле с 13 до 18% и с 7 до 9% соответственно.

Лидирующую позицию по объему нового бизнеса за 2022 год заняла ГК Газпромбанк Лизинг, показав максимальный по рынку прирост к 2021-му (+83%) и нарастив портфель на 87%. ГК Альфа-Лизинг с учетом приобретенной компании «Эксперт-Лизинг» (16-е место на 01.10.2022) поднялась с 6-й на 2-ю строчку, показав рост нового бизнеса на 54%. Лидер 2021 года, ГК Сбербанк Лизинг, объем нового бизнеса которого сократился на 29%, занял 3-е место. В 2022 году отрицательную динамику бизнеса показала значительная часть рынка – около 73% участников, среди которых преобладают небольшие и средние компании. Подобная ситуация привела к росту концентрации бизнеса на крупных лизингодателях: доля топ-10 компаний в объеме нового бизнеса за 2022 год увеличилась с 63 до 75%. Указанная тенденция также обусловлена преобладанием среди крупнейших лизингодателей компаний, принадлежащих банкам, которые единственные нарастили объемы бизнеса (в среднем +8%). На фоне общего сжатия лизингового рынка доля банковских «дочек» в новом бизнесе выросла с 52 до 62%. На концентрацию рынка также сильное влияние оказал уход из России иностранного бизнеса, который стал активно продавать свои лизинговые компании. Так, инвестиционная группа «Инсайт» в конце 2022 года приобрела компанию «Сименс Финанс», а другие иностранные лизинговые компании в настоящее время также находятся в стадии продажи. Таким образом, с учетом имеющихся тенденций агентство не исключает в среднесрочной перспективе новых сделок по покупке иностранных компаний.

Максим Гончарук,

генеральный директор ООО «ДельтаЛизинг» (входит в инвестиционную группу «Инсайт») :«Группа «Инсайт» сохранила целостность команды и операционной модели, компания продолжает развитие бизнеса с фокусом на индустриальный сегмент, где и мы, и «Инсайт» однозначно намерены вернуться в лидеры».

Согласно проведенному анкетированию, количество заключенных лизинговых сделок за прошлый год сократилось на 20%, составив порядка 340 тыс., и тем самым впервые с 2015-го показало отрицательную динамику. При этом второй год подряд отмечается рост средней суммы сделки, что помимо инфляционной составляющей обусловлено подорожанием предметов лизинга вследствие усиления дефицита техники на фоне геополитического кризиса. Число лизингополучателей у компаний, входящих в топ-20 рынка, показало прирост в среднем на 10%, в то время как небольшие лизингодатели преимущественно отмечали сокращение своей клиентской базы (в среднем на 6%). Подобная ситуация наблюдается в кредитовании банками малого и среднего бизнеса. У МСБ отмечается миграция заемщиков в более крупные банки, на топ-30 которых на 01.01.2023 пришлось порядка 90% портфеля кредитов малому и среднему бизнесу против 86% годом ранее.

С умеренным оптимизмом

Агентство в базовом сценарии на 2023 год прогнозирует умеренный рост нового бизнеса в пределах 10%. Драйвером лизингового бизнеса останутся розничные сегменты, востребованные малым и средним бизнесом, который в условиях трансформации рынка будет стимулироваться переориентацией логистических цепочек на дружеские страны, осваиванием ниш ушедших из России иностранных компаний, а также инфляционным фактором. Так, доля малого и среднего бизнеса в структуре нового бизнеса стабильно растет с 2018 года и по итогам 2022-го достигла максимального исторического уровня в 71%. Основными сегментами здесь являются лизинг легковых автомобилей, грузового транспорта и строительной техники. В настоящее время рынок легковых автомобилей продолжает показывать слабую динамику. Повлиять на продажи могут поставки машин в рамках параллельного импорта, которому способствуют законодательные инициативы правительства. Рынок грузового транспорта и строительной техники характеризуется более высокой деловой активностью, поддерживаемой его вовлеченностью в экономические процессы. Строительный сектор будет стимулироваться продлением льготных программ и реализацией инфраструктурных проектов, китайская техника продолжит экспансию на российский рынок. Объем международных перевозок может увеличиться за счет их переориентации на восточное направление и роста товарооборота со странами Азии. Корпоративные сегменты останутся под давлением геополитических санкций, при этом положительную динамику и значимые объемы нового бизнеса из них может сохранить лизинг ж/д техники за счет реализации государственной инвестпрограммы объемом более триллиона рублей и ряда правительственных инициатив по стимулированию экспорта.

«Одним из факторов, влияющих на развитие рынка, станут национальные проекты. На наш взгляд, продолжит рост инфраструктурное строительство, что со своей стороны поддержит сегмент лизинга спецтехники».

Рейтинговое агентство «Эксперт РА» в рамках исследования провело анкетирование более 100 лизинговых компаний с тем, чтобы определить ожидания рынка по темпам роста нового бизнеса в 2023 году и основные пути достижения поставленных целей. Агентство выделило кластеры лизингодателей в зависимости от их размеров: крупные (топ-40 рэнкинга по объему нового бизнеса), средние (40–80-е места) и небольшие (ниже 80-й строчки). Наиболее оптимистично на 2023 год настроены крупные компании, 44% которых ожидают роста свыше 25% и еще 17% закладывают динамику 15–25%. Средние компании ожидают умеренной динамики: 36% респондентов указали темп роста 5–15%, порядка 27% опрошенных – 15–25%. Небольшие компании, нацеленные на удержание клиентской базы за счет повышения их лояльности, настроены более пессимистично: 33% респондентов закладывают рост бизнеса в пределах 5%, еще 14% ожидают динамики 5–15%. Основными путями достижения поставленных целей респонденты указывают развитие продуктовой линейки и расширение географии присутствия. Кроме того, крупные компании планируют активно участвовать в субсидируемых программах и выстраивать партнерские взаимоотношения с поставщиками предметов лизинга. Лизингодатели среднего размера планируют уделить внимание перестройке и оптимизации бизнес-процессов, а также повышению уровня их автоматизации.

«В части продвижения дополнительной линейки, как нам кажется, следует совместно с партнерами и страховыми компаниями развивать продукты, которые сменят гарантии на транспортные средства после ухода брендов».

Рэнкинги крупнейших лизингодателей как в целом по рынку, так и по отдельным отраслевым и территориальным сегментам доступны по ССЫЛКЕ

Приложение 1. Объем и динамика рынка

Таблица 1. Топ-20 лизинговых компаний России по объему нового бизнеса по итогам 2022 года

| Место по новому бизнесу | Наименование ЛК | ИНН | Рейтинг кредито способности агентства «Эксперт РА» на 01.03.23 |

Объем нового бизнеса за 2022 г., млн руб. |

Темпы прироста нового бизнеса за 2022 г., % | Сумма новых договоров за 2022 г., млн руб. | Объем лизингового портфеля на 01.01.23, млн руб. |

|

| 01.01.23 | 01.01.22 | |||||||

| 1 | 2 | Газпромбанк Лизинг (ГК)* | 7728294503 | 417 050 | 83 | 650 798 | 864 941 | |

| 2 | 6 | Альфа-Лизинг (ГК)** | 7728169439 | 185 174 | 54 | 316 628 | 411 708 | |

| 3 | 1 | Сбербанк Лизинг (ГК) | 7707009586 | 178 649 | -29 | 288 244 | 858 713 | |

| 4 | 3 | ВТБ Лизинг | 7709378229 | ruAA- | 174 246 | -11 | 339 353 | 627 080 |

| 5 | 4 | ЛК «Европлан» | 9705101614 | 134 055 | -12 | н/д | 262 305 | |

| 6 | 9 | Балтийский лизинг (ГК) | 7826705374 | ruA+ | 107 190 | 17 | 160 625 | 163 918 |

| 7 | 5 | Государственная транспортная лизинговая компания | 7720261827 | 90 198 | -29 | 171 552 | 1 129 309 | |

| 8 | 8 | РЕСО-Лизинг | 7709431786 | ruA+ | 71 273 | -22 | 117 524 | 151 435 |

| 9 | 7 | ПСБ Лизинг (ГК) | 7722581759 | 68 205 | -35 | 105 035 | 256 553 | |

| 10 | 11 | Росагролизинг | 7704221591 | ruAA- | 67 359 | 69 | 99 779 | 167 331 |

| 11 | 18 | ЛК Эволюция | 9724016636 | 32 585 | 34 | 50 571 | 41 114 | |

| 12 | 15 | Интерлизинг | 7802131219 | ruA- | 31 699 | 14 | 49 075 | 52 867 |

| 13 | 19 | Универсальная лизинговая компания | 2721084628 | 31 406 | 33 | 52 285 | 58 349 | |

| 14 | 17 | Совкомбанк Лизинг | 7709780434 | ruAA- | 28 976 | 5 | 45 129 | 50 013 |

| 15 | 24 | Восток-Лизинг | 1644031715 | 19 942 | 4 | 29 533 | 29 730 | |

| 16 | 30 | УралБизнесЛизинг | 1835061171 | 17 552 | 29 | 28 582 | 34 026 | |

| 17 | 16 | Мэйджор Лизинг | 5024093363 | 16 837 | -39 | 26 097 | 38 976 | |

| 18 | 10 | ДельтаЛизинг | 2536247123 | 15 389 | -80 | 19 028 | 100 621 | |

| 19 | 29 | РЕГИОН Лизинг | 7730650445 | 14 261 | -10 | 23 868 | 50 248 | |

| 20 | 26 | Элемент Лизинг | 7706561875 | ruА | 13 809 | -24 | 19 901 | 17 091 |

| * Включает показатели компании «Каркаде». ** Включает показатели компании «Эксперт-Лизинг». |

Источник:«Эксперт РА» по данным анкетирования лизинговых компаний

Таблица 2. Индикаторы развития рынка

| Показатели | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | 2022 г. |

| Объем нового бизнеса (стоимости имущества), млрд рублей | 742 | 1 095 | 1 310 | 1 500 | 1 410 | 2 280 | 1 980 |

| Темпы прироста (период к периоду), % | 36,1 | 47,5 | 19,6 | 14,5 | -6,0 | 61,7 | -13,2 |

| Сумма новых договоров лизинга, млрд рублей | 1 150 | 1 620 | 2 100 | 2 550 | 2 040 | 3 370 | 3 209 |

| Темпы прироста (период к периоду), % | 38,6 | 40,9 | 29,6 | 21,4 | -20,0 | 65,2 | -4,8 |

| Концентрация на топ-10 компаний в объеме нового бизнеса, % | 62,2 | 63,5 | 71,2 | 66,0 | 64,9 | 63,2 | 75,4 |

| Объем полученных лизинговых платежей, млрд рублей | 790 | 870 | 1 050 | 910 | 1 060 | 1 595 | 2 029 |

| Темпы прироста (период к периоду), % | 0,1 | 0,1 | 20,7 | -13,0 | 16,5 | 50,5 | 27,2 |

| Объем профинансированных средств, млрд рублей | 740 | 950 | 1 300 | 1 250 | 1 330 | 2 130 | 2 212 |

| Совокупный портфель лизинговых компаний, млрд рублей | 3 200 | 3 450 | 4 300 | 4 900 | 5 170 | 6 450 | 6 750 |

| Темпы прироста (за период), % | 3,2 | 7,8 | 24,6 | 14,0 | 5,5 | 24,8 | 4,7 |

| ВВП России (в текущих ценах, по данным Росстата), млрд рублей | 86 044 | 92 082 | 103 627 | 109 362 | 106 607 | 131 015 | 127 740 |

| Доля лизинга в ВВП, % | 0,9 | 1,2 | 1,0 | 1,4 | 1,3 | 1,7 | 1,6 |

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Таблица 3. Структура рынка по видам имущества

| Виды имущества | Доля в новом бизнесе за 2022 г., % | Доля в новом бизнесе за 2021 г., % |

Темпы прироста нового бизнеса, % | Доля в лизинговом портфеле на 01.01.23, % |

| Грузовой автотранспорт | 29,1 | 22,8 | 10,8 | 17,6 |

| Легковые автомобили | 17,1 | 20,2 | -26,5 | 10,1 |

| Строительная и дорожно-строительная техника, вкл. строительную спецтехнику на колесах | 16,0 | 13,3 | 4,5 | 9,3 |

| Железнодорожная техника | 12,3 | 10,7 | -0,8 | 27,3 |

| Сельскохозяйственная техника и скот | 5,2 | 4,0 | 12,2 | 4,0 |

| Авиационный транспорт | 3,2 | 7,2 | -60,9 | 7,0 |

| Автобусы и троллейбусы | 2,6 | 2,6 | -14,8 | 2,4 |

| Суда (морские и речные) | 2,4 | 3,8 | -46,0 | 6,6 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 2,2 | 2,2 | -12,5 | 1,7 |

| Оборудование для нефте- и газодобычи и переработки | 1,8 | 4,4 | -63,4 | 4,8 |

| Погрузчики складские и складское оборудование, упаковочное оборудование и оборудование для производства тары | 1,3 | 1,5 | -23,6 | 0,9 |

| Недвижимость (здания и сооружения) | 1,2 | 0,6 | 70,8 | 3,5 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,8 | 0,6 | 7,5 | 0,9 |

| Оборудование для пищевой промышленности, вкл. холодильное и оборудование для ресторанов | 0,4 | 0,5 | -24,2 | 0,4 |

| Медицинская техника и фармацевтическое оборудование | 0,4 | 0,4 | -19,2 | 0,2 |

| Оборудование для ЖКХ | 0,4 | 0,3 | -8,3 | 0,2 |

| Энергетическое оборудование | 0,3 | 0,5 | -52,8 | 0,4 |

| Деревообрабатывающее оборудование | 0,2 | 1,0 | -84,9 | 0,2 |

| Полиграфическое оборудование | 0,1 | 0,2 | -66,4 | 0,1 |

| Прочее имущество | 3,0 | 3,2 | -12,8 | 2,4 |

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Приложение 2. Интервью

Максим Калинкин, генеральный директор ГК Газпромбанк Лизинг

Наши клиенты достойно выдержали все трудности и изменения 2022 года

— Как бы вы охарактеризовали динамику и результаты деятельности компании по итогам работы в 2022 году? Что можете выделить в качестве основных достижений? Каких планов и целей не удалось достигнуть?

— По итогам 2022 года Группа Газпромбанк Лизинг побила исторический рекорд. Объем нового бизнеса достиг почти 500 млрд рублей, рост составил 83%. Такого никогда не было ни у нас, ни в целом по рынку (по нашим наблюдениям). Группа заключила почти 65 тыс. новых договоров лизинга, что говорит об актуальности нашего инструмента и доверии к бренду. Лизинговый портфель вырос на 87% к 2021 году и достиг 865 млрд рублей. Медленно, но верно мы подходим к нашему первому триллиону.

В числе основных достижений группы необходимо выделить тот факт, что мы ни на один день не остановили финансирование. Наши клиенты даже в I квартале 2022 года оперативно получали финансирование проектов. Да, были проблемы с логистическими цепочками, приходилось срочно перестраивать внутренние и внешние процессы, но мы справились. Команда лидеров Группы Газпромбанк Лизинг действует проактивно и в интересах бизнеса как клиента, так и своего. Поэтому все наши планы и цели были достигнуты. Какие-то проекты по запуску новых продуктов и сервисов мы просто сместили вправо, так как экономический ландшафт кардинально изменился.

Резюмируя, к своему 20-летнему юбилею, который празднует Газпромбанк Лизинг в этом году, мы подошли с достойными результатами.

— Каких темпов роста бизнеса компания ожидает в 2023 году? Какие сервисы и услуги планируется развивать в целях увеличения доходности? Какие факторы и условия, по-вашему, будут способствовать развитию этих сервисов и услуг?

— В 2023 году мы планируем улучшить результаты группы. Продолжим региональную экспансию, также вернемся к разработке тех сервисов и услуг, которые в 2022 году сдвинули вправо. При это будем смотреть на внешние условия. Сейчас рынок быстро меняется и нужно успевать подстраиваться под эти изменения. Удовлетворение потребностей клиентов, быстрое и качественное предоставление услуги – то, что сейчас нужно.

— Какие перспективы развития вы видите у лизинга недвижимости, в т. ч. для ФЛ? Ожидаете ли вы заключения крупных сделок в лизинге недвижимости в 2023 году? Клиенты из каких сфер являются основными лизингополучателями недвижимости?

— Перспективы развития сегмента лизинга недвижимости для физлиц без решения вопроса с НДС пока трудно назвать оптимистичными. А вот финансирование программ юрлиц вполне возможно, и мы уже реализуем такие проекты в Западной Сибири. Речь идет о лизинговом финансировании под ключ ЖК или общежитий, которые работодатели в дальнейшем передают своим работникам в социальный наем на срок от трех до десяти лет. В целом по итогам 2022 года объем нового бизнеса в сегменте недвижимости компании увеличился в 29 раз по сравнению с 2021-м и составил 29,5 млрд рублей. Это чуть более 5% в общем объеме нового бизнеса группы.

Мы, конечно, продолжим наращивать свое присутствие в сегменте, так как выявленная потребность превышает предложения на лизинговом рынке. Не так просто работать с недвижимостью на самом деле, а наша команда является экспертом в данной области с отработанной практикой. Поэтому, уверен, мы реализуем в этом году еще несколько крупных проектов.

— Насколько по опыту вашей компании производителям из дружественных стран удается заместить ушедшие бренды? Устраивает ли лизингополучателей качество продукции и уровень сервисного обслуживания азиатских производителей?

— В отношении азиатских и прочих дружественных производителей для наших лизингополучателей да и рынка в целом опыт взаимодействия не новый. Сформированные ожидания чаще всего меняются в положительную сторону: учитываются востребованность к росту качества и сервиса, политика свободного и открытого рынка, внутренняя конкуренция между производителями, повышенный интерес к нашему рынку.

На примере компании «Автодор-Лизинг» видим повышенный спрос подрядных организаций в сфере дорожного строительства именно к продукции азиатских производителей. Да, есть определенные шероховатости, но это этап становления и пересмотр привычных, ранее действующих условий. Время расставит все на свои места. Какого-то негатива или отторжения сервиса и продукции мы явно не наблюдаем. Динамика изменений рынка и условий работы в нем заставляет покидать зону комфорта, при этом позволяет находить новые возможности развития.

— С какими сложностями пришлось столкнуться лизинговым компаниям при работе с новыми поставщиками в 2022 году? Можно ли говорить, что процессы переориентации на новых поставщиков и создания логистических цепочек завершены? Если нет, то что еще предстоит лизинговым компаниям сделать в 2023 году?

— Конечно, еще рано говорить о полном закрытии потребностей российского бизнеса техникой – легковой, грузовой или специализированной. В отношении импортного оборудования вопрос стоит еще более остро.

Спрос пока превышает предложение, а основные сложности связаны с юрисдикцией страны производителя. Приходится изучать, где-то подстраиваться под новые обстоятельства поставок. Сейчас сложился достаточно уникальный рынок поставщиков, и лизинговая компания вынуждена грамотно балансировать между ценой предмета лизинга и конечной доходностью. Процесс переориентации совершенно точно еще не завершен. Мы постоянно в поиске новых поставщиков, как и наши клиенты. Китайские бренды в 2022 году уже составили порядка 30% нового бизнеса Группы Газпромбанк Лизинг. Как будет дальше, посмотрим.

— Как вы оцениваете влияние геополитической ситуации на платежеспособность, деловую активность и предпочтения лизингополучателей? Каким видите качество лизингового портфеля группы в целом на конец 2023 года?

— Наши клиенты достойно выдержали все трудности и изменения 2022 года, в срок выполняли платежные обязательства перед компаниями группы. Глобальной реструктуризации не было, в единичных случаях мы предоставляли лизинговые каникулы предприятиям МСБ на срок от одного до трех месяцев. Также наблюдали искусственную, скажем так, дефолтность клиентов, которую они объявляли из-за скачков в ценообразовании на предметы лизинга. Что касается деловой активности и предпочтений, то, конечно, они сильно изменились в розничном направлении: акцент с легкового сегмента сместился на грузовой, специализированный и строительный виды транспорта. В крупном корпоративном направлении сильных изменений не наблюдалось.

Если не реализуются какие-то новые стрессовые сценарии для бизнеса, принимая текущую ситуацию в качестве некоей константы, наша риск-политика не изменится. Это означает, что качество лизингового портфеля группы останется на прежнем, одном из самых высоких уровней на рынке лизинга.

— Каких темпов роста лизингового рынка ожидает компания в 2023 году? Что этому будет способствовать и каких основных угроз бизнесу можно ожидать? В каких сегментах можно ожидать положительной, а в каких негативной динамики?

— В 2023 году мы ожидаем небольшого, но положительного роста объемов рынка лизинга. Начатые в 2022 году процессы по выстраиванию новых логистических цепочек, запуск строительства крупных инфраструктурных проектов, перезагрузка работы с поставщиками и отечественных производств дадут свои плоды, безусловно. Положительная динамика будет наблюдаться практически по всем сегментам, кроме авиационного и судоходного, думаю.

Максим Гончарук, генеральный директор ООО «ДельтаЛизинг» (входит в инвестиционную группу «Инсайт»)

Максим Гончарук, генеральный директор ООО «ДельтаЛизинг» (входит в инвестиционную группу «Инсайт»)

— Чем стал для вас 2022 год? Как оцениваете влияние геополитической ситуации на развитие бизнеса вашей компании?

— Никого не удивлю, если скажу, что 2022 год был сложным. Геополитическая ситуация оказала очень интенсивное влияние на трек развития нашей компании, привела сначала к остановке бизнеса на полгода, а далее к смене собственника и ребрендингу. Для нас это не новый опыт, в 2011-м мы уже осуществили переход от американских акционеров к немецким, а сейчас впервые за свою историю находимся полностью в российском правовом поле, российский рынок всегда был прибылен для иностранных партнеров, и других причин для отказа от него, кроме геополитических, не было. Можно сказать, что мы были одной из немногих компаний с иностранным капиталом на рынке, которая преодолела такой путь с минимальными потерями, в первую очередь благодаря опыту и умению команды работать в сложных ситуациях, в т. ч. поддержке нового владельца – инвестиционной группы «Инсайт».

— Как компания пережила временную остановку бизнеса и удалось ли реанимировать его?

— В марте 2022 года мы прекратили финансировать новые сделки и осуществляли только поддержку действующих клиентов. Для всей команды это было скорее эмоционально тяжело, чем финансово. Были разработаны дополнительные меры поддержки команде продаж и ключевых функций.

В сентябре 2022 года новым собственником компании стала инвестиционная группа «Инсайт», и практически сразу мы перезапустили бизнес. Сначала ощущалось проседание, но трех месяцев оказалось достаточно, чтобы сориентироваться, и уже в январе 2023-го мы увидели первые результаты выбранной стратегии.

Безусловно, окрыляла нас и мощная поддержка от клиентов, которые нас ждали. Мы получили много теплых слов и историй, когда клиент, несмотря на возможность работать с конкурентом, выбирает нас, в т. ч. потому, что рад нашему возвращению.

Такие случаи вдохновляют нас работать, делать качественный сервис, потому что в нашем бизнесе профессионализм, компетентность и выстраивание эффективных отношений – это краеугольный камень успеха.

— Что дала смена собственника и бренда? Как собственник влияет на бизнес компании «ДельтаЛизинг», что поменялось – стратегия, сотрудники?

— Инвестиционная группа «Инсайт» – это партнер, который поддерживает многие наши решения и вместе с нами верит в высокий потенциал команды. Нам удалось сохранить ДНК компании – 90% сотрудников, в т. ч. и управленческую команду в полном составе. Группа «Инсайт» сохранила целостность команды и операционной модели, компания продолжает развитие бизнеса с фокусом на индустриальный сегмент, где и мы, и «Инсайт» однозначно намерены вернуться в лидеры.

— Опишите стратегию развития вашей компании в среднесрочной перспективе. Какие направления будут приоритетными? Как планируется перестраивать основные бизнес-процессы?

— Нашим основным фокусом остается сегмент лизинга промышленного оборудования, один из самых сложных на рынке. С учетом всех событий прошлого года мы чувствуем и дополнительную ответственность, так как помогаем бизнесу создавать индустриальный фундамент российской экономики в частном секторе.

Наши клиенты знают, что мы умеем финансировать все, что им нужно, готовы быть гибкими и работать по принципу единого окна, что и обеспечивает нам необходимый уровень диверсификации, но на 65–70% мы будем формировать наш портфель за счет лизинга различного спектра промышленного оборудования, в т. ч. за счет крупных, сложных, многоэтапных сделок, включая востребованный в настоящий момент лизинг прямых импортных контрактов.

Безусловно, мы продолжаем инвестировать в эффективность, а значит, в оптимизацию и цифровизацию бизнес-процессов. Наша цель – создать такой клиентский сервис, где человеческие отношения подкреплены удобным и выгодным для обеих сторон цифровым сотрудничеством.

— Каких темпов роста бизнеса компания ожидает в 2023 году? Какие сервисы и услуги планируется развивать в целях увеличения доходности? Какие факторы и условия, по-вашему, будут способствовать развитию этих сервисов и услуг?

— Цель на 2023 год и проста, и сложна одновременно. С одной стороны, с учетом потребности в привлечении внешнего фондирования мы трансформируем многие бизнес-процессы, опять открываем кредитные линии, обновляем свой кредитный рейтинг и строим планы по дальнейшим возможностям привлечения финансирования, с другой стороны, в 2023-м мы нацелены на быстрый и уверенный темп роста нового бизнеса по сравнению с прошлым годом.

В общем тренде развития сервисов мы всегда отталкиваемся от потребности клиента. Если дополнительная услуга может повысить ценность того, что мы предлагаем рынку, и востребована, то она нам интересна, но сервис ради сервиса мы не планируем. Как правило, дополнительные сервисы не всегда прозрачны и действительно нужны, соответственно, если мы не чувствуем, что клиенту это ценно, мы за это не берем деньги.

— Как вы оцениваете перспективы развития рынка лизинга в индустриальном сегменте? Какими будут основные его драйверы?

— Сейчас мы наблюдаем реальный сдвиг в сторону развития импортозамещения. Санкционное давление на нашу страну в 2022 году повлекло существенную перестройку логистических цепочек поставок не только оборудования, но сырья для многих наших клиентов, и на данном фоне мы видим рост активности инвестиций бизнеса в локализацию производств, направленных на сырьевую безопасность. Мы отмечаем подобные проекты в производстве полимеров, упаковки, продуктов питания, химии и пр. Стоит отметить, что зачастую проекты высокотехнологичны, и развитие новых, порой уникальных компетенций в области высоких технологий, безусловно, позитивно будет сказываться на росте объемов бизнеса наших клиентов.

— Насколько по опыту вашей компании производителям из дружественных стран удается заместить ушедшие бренды?

— Ситуация неоднозначная. В некоторых отраслях замещение пока не удалось, например, в полиграфии в части офсетных печатных машин. А в других – никаких изменений, просто потому что такой потребности не возникало, например, в производстве мебели.

Но многие отрасли показали позитивный результат замещения, и производители из дружественных стран заметно укрепляют свои позиции, завоевывая все большую долю рынка, например, в металлообработке. Российские производители также получили дополнительный толчок для развития. Где-то, безусловно, помогает параллельный импорт.

Также достаточно результативным можно назвать замещение в направлении специальной строительной техники и грузового транспорта, но опять же с оговорками. И, конечно же, всем участникам лизингового рынка ситуация с дефицитом легкового транспорта хорошо известна – здесь рано говорить об успехах.

— Устраивает ли лизингополучателей качество продукции и уровень сервисного обслуживания азиатских производителей?

— Оборудование от азиатских производителей всегда пользовалось заметным спросом у наших клиентов, поэтому мнение подкреплено опытом. Кроме того, азиатские производители на рынке РФ представлены преимущественно российскими компаниями-дилерами с собственными сервисной и логистической службами. Они уже обладают значительным опытом и достаточно быстро адаптируются к новому ассортименту в своем направлении, качество продукции постоянно растет. В целом картина более чем позитивная.

— С какими сложностями пришлось столкнуться лизинговым компаниям при работе с новыми поставщиками в 2022 году?

— Количество поставщиков не уменьшилось, некоторым пришлось сменить название или ассортимент, но мы работаем с теми же профессиональными командами, которые адаптируются под все новшества, и любой квест, даже на таком сложном участке, как поставка оборудования, легко решается.

— Можно ли говорить, что процессы переориентации на новых поставщиков и создания логистических цепочек завершены?

— Из-за постоянно меняющейся ситуации на рынке и в мире говорить о завершении таких процессов нельзя. Изменения происходят постоянно, хоть и не в таком масштабе, как весной – летом 2022 года. В таких условиях всегда следует держать руку на пульсе. Локальные поставщики импортного оборудования и техники сейчас еще более остро осознают, что работать с монобрендами ненадежно, и понимают, как важны диверсификация и поиск новых иностранных партнеров.

— Если нет, то что еще предстоит лизинговым компаниям сделать в 2023 году?

— Продолжать быстро адаптироваться к постоянно меняющимся условиям, поскольку ситуация далека от предсказуемости. А также искать новые для себя возможности и проявлять разумную бдительность в оценке рисков без ущерба для бизнеса.

— Как вы оцениваете влияние геополитической ситуации на платежеспособность, деловую активность и предпочтения лизингополучателей? Каким видите качество лизингового портфеля по рынку в целом на конец 2023 года?

— У большинства финансовых институтов российского рынка в части качества портфеля можно наблюдать негативную динамику. Но у таких, как мы, специфических компаний, имеющих четкий секторальный фокус, ситуация более стабильная – мы в состоянии удерживать портфель на уровне 2021 года. Мы были готовы и к более негативному сценарию, но платежеспособность продолжает отвечать нашим стандартам. Можно отметить несколько тенденций, способствующих этому. Первая – активный курс на импортозамещение во всех сферах, который подстегивает инвестиции. Вторая – замена объектов инвестиций и предметов лизинга от флагманов на производителей тех стран, которые продолжают осуществлять сотрудничество и поставки в РФ. Стоит отметить, что стоимость предметов лизинга из этих стран соответствует стоимости поставщиков-флагманов, которая была год назад.

С одной стороны, давление в будущем на качество портфеля и на желание инвестировать у клиентов есть. С другой стороны, замены и расширение производственного парка необходимы.

— Каких темпов роста лизингового рынка ожидает компания в 2023 году? Что этому будет способствовать и каких основных угроз для бизнеса можно ожидать? В каких сегментах можно ожидать положительной, а в каких негативной динамики?

— В 2023 году мы ожидаем продолжения адаптации рынка, а именно: перестроения логистических цепочек и ориентации на новые бренды – снижения процента европейских брендов на рынке и повышения доли азиатских брендов, роста лизинга б/у оборудования и техники. Но вместе с тем закладываем прирост объема релевантного для нас сегмента рынка (за исключением направлений авиа, ж/д, недвижимости) уже в текущем году на уровне 9–11%.

Вячеслав Спиров, генеральный директор АО «Сбербанк Лизинг»

Мы не видим нерешаемых сложных задач

— Как бы вы охарактеризовали динамику и результаты деятельности компании по итогам работы в 2022 году? Что можете выделить в качестве основных достижений?

— В нашей деятельности в прошлом году я бы обозначил два основных этапа. Первый – это оценка всех изменений в экономике и адаптация бизнеса под новые реалии. В 1-м полугодии мы трансформировали нашу продуктовую линейку в соответствии с изменившимся предложением предметов лизинга. В первую очередь это касается ухода из РФ ряда поставщиков, связанных как с автотранспортом и спецтехникой, так и с более сложными предметами лизинга, например, высокотехнологичным оборудованием. Второе – нам пришлось настроить продукты под работу в некоторых сегментах рынка, например, с б/у техникой.

Период с лета по декабрь я бы охарактеризовал как восстановительный рост, когда мы и большинство игроков на рынке достаточно активно предлагали свои продукты и наращивали объемы бизнеса по сравнению с 1-м полугодием 2022 года.

В качестве основных достижений хотел бы выделить непрекращающийся рост автоматизации наших процессов, как в части взаимодействия с клиентами, так и в части принятия решения по сделкам. Также отмечу меры поддержки клиентов, столкнувшихся со сложностями в бизнесе из-за изменений в экономической ситуации.

— Каких темпов роста бизнеса компания ожидает в 2023 году? Какие сервисы и услуги планируется развивать в целях увеличения доходности? Какие факторы и условия, по-вашему, будут способствовать развитию этих сервисов и услуг?

— В 2023 году мы ожидаем восстановительного роста и в зависимости от динамики рынка лизинга и экономики страны в целом рассчитываем на значительный прирост нашего бизнеса практически при всех предполагаемых сценариях.

Что касается развития дополнительных сервисов и услуг в составе нашего лизингового продукта, то на протяжении нескольких последних лет мы действуем в соответствии с нашей долгосрочной стратегией, которая не претерпела изменений. Она предполагает развитие направления комплиментарных автолизингу дополнительных услуг для повышения комфорта наших клиентов.

— Насколько по опыту вашей компании производителям из дружественных стран удается заместить ушедшие бренды? Устраивает ли лизингополучателей качество продукции и уровень сервисного обслуживания азиатских производителей?

— Мы считаем, что в прошлом году процесс замещения азиатскими брендами ушедших из России производителей только начался. Сейчас на рынке появляется ряд новых брендов, как в легковом, так и в грузовом транспорте и спецтехнике, но основной процесс замещения и заполнения ими рыночных ниш будет происходить в 2023 году. Мы отмечаем повышение активности китайских производителей, о чем косвенно позволяет судить рост доли китайского импорта в общем объеме – до 40%. При этом стоит отметить, что ряд китайских производителей были активны и присутствовали на российском рынке и ранее, поэтому многие из них уже создали систему дистрибуции и сервиса, которая позволит наращивать объемы поставок в 2023 году и обеспечит необходимый уровень обслуживания.

Сказанное в большей степени касается автомобилей и спецтехники. Но если говорить о рынке сложного технологического оборудования, то тут не все ниши пока легко заместить, и эту задачу рынку только предстоит решать в 2023 году.

— Как вы оцениваете влияние геополитической ситуации на платежеспособность, деловую активность и предпочтения лизингополучателей? Каким видите качество лизингового портфеля по рынку в целом на конец 2023 года?

— Несмотря на то что текущая ситуация оказала влияние на ряд отраслей, рынок лизинга чувствует себя достаточно уверенно. На мой взгляд, это связано с тем, что лизинг сам по себе как продукт является хорошо сбалансированным с точки зрения риска. Основной риск принимается на предмет лизинга. При этом рост спроса на б/у технику лишь помогает лизинговым компаниям с точки зрения обеспеченности портфеля активом. Скорость реализации изъятых проблемных активов также не снизилась. Если говорить о компании «СберЛизинг», то качество нашего портфеля остается на прежнем стабильно высоком уровне.

— С какими сложностями пришлось столкнуться лизинговым компаниям при работе с новыми поставщиками в 2022 году? Можно ли говорить, что процессы переориентации на новых поставщиков и создания логистических цепочек завершены? Если нет, то что еще предстоит лизинговым компаниям сделать в 2023 году?

— В целом процесс переориентации на новых поставщиков проходит достаточно мягко, и мы не видим нерешаемых сложных задач. Стоит отметить, что в II–III кварталах в среднем увеличились сроки поставки по некоторым видам предметов лизинга, но при этом мы считаем, что в этом году за счет выстраивания новых логистических цепочек существенных проблем со сроками поставки быть не должно.

— В каких сегментах можно ожидать положительной, а в каких негативной динамики в 2023 году?

— Одним из факторов, влияющих на развитие рынка, станут национальные проекты. На наш взгляд, продолжит рост инфраструктурное строительство, что со своей стороны поддержит сегмент лизинга спецтехники. Кроме того, мы ожидаем роста в сегменте пассажирского городского транспорта, также связанном с реализацией национального проекта в этой области.

Антон Василенко, генеральный директор ООО «Совкомбанк Лизинг»

— Как бы вы охарактеризовали динамику и результаты деятельности компании по итогам работы в 2022 году? Что можете выделить в качестве основных достижений? Каких планов и целей не удалось достигнуть?

— Несмотря на серьезные вызовы, с которыми пришлось столкнуться всей отрасли и, в частности, нашей компании, мы смогли действовать самостоятельно и помогли нашим клиентам планомерно адаптироваться к новым условиям. Компания не изменяла своей стратегии, в основном фокусируясь на автолизинге грузового и коммерческого транспорта, где приостановка бизнеса и уход крупных иностранных брендов (дистрибьюторов, производителей и западных лизинговых компаний) из России, безусловно, создали негативный эффект, но в указанных сегментах произошла переориентация преимущественно на российское, белорусское производство, китайские бренды и на подержанный транспорт, доля которого в данном направлении бизнеса всегда оставалась достаточно ощутима.

В целом наша компания прошла непростой 2022-й достаточно уверенно и по итогам года продемонстрировала достойный финансовый результат, показав рост нового бизнеса и финансового портфеля.

Что же касается целей, которых не удалось достигнуть в 2022 году, здесь, наверное, стоит отметить наши позиции в сельскохозяйственной технике, планы по которой выполнены не были.

— Каких темпов роста бизнеса компания ожидает в 2023 году? Какие сервисы и услуги планируется развивать в целях увеличения доходности? Какие факторы и условия, по-вашему, будут способствовать развитию этих сервисов и услуг?

— В 2023-м компания «Совкомбанк Лизинг» планирует и дальше наращивать продажи и финансовый портфель выше рынка, плановые показатели по реализации лизинговых продуктов 2023 года существенно выше тех, что мы ставили перед собой в 2022-м.

В части продвижения дополнительной линейки, как нам кажется, следует совместно с партнерами и страховыми компаниями развивать продукты, которые сменят гарантии на транспортные средства после ухода брендов. Развивать сервисы и услуги, помогающие клиентам отслеживать эксплуатацию и состояние своих транспортных средств. Особое внимание будет уделено сохранности транспортных средств, переданных нашим клиентам.

— Насколько по опыту вашей компании производителям из дружественных стран удается заместить ушедшие бренды? Устраивает ли лизингополучателей качество продукции и уровень сервисного обслуживания азиатских производителей?

— Безусловно, полноценного замещения в столь короткий промежуток времени добиться невозможно, необходимо продолжать выстраивать новые логистические цепочки и перепрофилировать существующие дилерские центры, оказывать комплексное обслуживание транспортных средств, накапливать аналитику по остаточной стоимости и техническим нюансам эксплуатации фактически новой для нас техники.

Но стоит отметить, что рынок быстро перестраивается и поставки из дружественных стран стали существенным подспорьем для рынка.

— Как вы оцениваете влияние геополитической ситуации на платежеспособность, деловую активность и предпочтения лизингополучателей? Каким видите качество лизингового портфеля по рынку в целом на конец 2023 года?

— В конце I и в II кварталах 2022 года действительно можно было наблюдать небольшие отклонения в части своевременности погашений лизинговых платежей, но по факту данный период отрасль преодолела существенно проще, чем, например, в начале пандемии. В целом рынок смог адаптироваться к изменениям, которые мы наблюдали в 2022 году, и прошел данный период стабильно. Конечно, есть отрасли, которые сложно переживают текущий период, в т. ч. и уход иностранных производителей, например, легковых автомобилей, но замещение постепенно идет, идут консолидации бизнеса, его перепрофилирование, и мы точно понимаем, что подавляющее большинство наших клиентов данный период преодолеет.

— С какими сложностями пришлось столкнуться лизинговым компаниям при работе с новыми поставщиками в 2022 году? Можно ли говорить, что процессы переориентации на новых поставщиков и создания логистических цепочек завершены? Если нет, то что еще предстоит лизинговым компаниям сделать в 2023 году?

— В 2023 году остаются проблемы с увеличенными сроками поставок. Как отмечалось выше, полноценного замещения и переориентации пока не произошло, новые логистические цепочки продолжают выстраиваться, но мы ожидаем более активного движения рынка в этом направлении.

Продолжают появляться на рынке и новые бренды из дружественных стран. В целях получения доверия клиентов к новым брендам лизинговым компаниям и дистрибьюторам, представительствам производителей необходимо продолжать выстраивать более тесное сотрудничество и запускать совместные программы поддержки.

— Каких темпов роста лизингового рынка ожидает компания в 2023 году? Что этому будет способствовать и каких основных угроз бизнесу можно ожидать? В каких сегментах можно ожидать положительной, а в каких негативной динамики?

— Темп роста в 2023 году прогнозировать достаточно сложно, слишком много факторов и решений будет влиять на данный показатель. Но концептуально проблемы прошлого года перетекут в нынешний – увеличенные сроки поставки, дефицит техники и рост ее стоимости будут основными вызовами 2023-го.

Дефицит предметов лизинга в 1-м полугодии 2022 года и, как следствие, рост цен вынудили лизинговые компании наращивать сделки с б/у оборудованием. При этом лизингополучатели поддерживали хорошую платежную дисциплину, не желая потерять подорожавшее имущество. Сохранение высокого качества лизинговых активов является важным фактором для инвесторов, что на фоне снижения ставок будет способствовать выходу лизингодателей на рынок облигаций.

Рейтинговое агентство «Эксперт РА» подвело итоги исследования российского рынка лизинга за 1-е полугодие 2022 года. Помимо традиционного анализа данных по объему и структуре рынка была собрана информация по важным на сегодня вопросам: работа в условиях дефицита оборудования, качество активов и платежная дисциплина лизингополучателей, ликвидность, долговая нагрузка, а также изменения в структуре фондирования.

В ответ на усиление дефицита предметов лизинга компании стали активнее работать с подержанной техникой. Ухудшение геополитической обстановки в начале 2022 года существенно сказалось на лизинговом бизнесе: уход иностранных производителей усилил дефицит техники, скачок ключевой ставки привел к удорожанию лизинговых услуг. В ответ на сложившиеся условия наметился тренд на развитие возвратного лизинга и лизинга б/у техники, чего не наблюдалось в относительно спокойном 2021 году, когда их доли в новом бизнесе практически не изменились. Так, за 1-е полугодие 2022 года порядка 70% участников исследования нарастили работу с подержанной техникой, что привело к повышению средней доли лизинга б/у предметов в новом бизнесе с 14 до 20%. Возвратный лизинг, являющийся альтернативным типом услуг, показал рост у порядка 28% респондентов, его доля в новом бизнесе увеличилась вдвое (с 3 до 6%). Возвратный лизинг по экономической сути является финансированием оборотных активов сродни банковским кредитам под залог выкупленного у заемщика имущества и, как правило, предоставляется только проверенным клиентам для повышения уровня их лояльности.

Несмотря на кризисную ситуацию качество лизинговых активов не претерпело существенного ухудшения. Оборачиваемость совокупного лизингового портфеля (отношение полученных платежей к величине портфеля) составила 28% в годовом выражении, что несколько выше показателей 2020 и 2021 годов. Подобная динамика отражает сжатие портфеля из-за сокращения объемов нового бизнеса на фоне неухудшения уровня платежной дисциплины клиентов. В текущей ситуации лизингополучателям крайне невыгодно терять подорожавшее имущество, что служит для них мотивацией для минимизации рисков выхода на просрочку. Средняя доля сделок с просроченными платежами более 30 дней в 1?м полугодии 2022 года выросла с 3,7 до 4,1% портфеля, оставаясь на невысоком уровне. При этом рост доли проблемных активов в первую очередь обусловлен сокращением объема лизингового портфеля, а не ухудшением качества обслуживания задолженности со стороны клиентов. Доля сделок с просроченными платежами более 90 дней составила 1,6% на 01.07.2022, практически не изменившись по сравнению с данными на 01.07.2021. В финансовом секторе лизинговый бизнес выгодно отличает наличие в активах реального имущества, не замороженного вследствие санкций и в малой степени подверженного обесценению. В то же время на отдельные лизинговые сегменты санкции оказали давление в большей степени – так, ограничения на международные рейсы существенно повлияли на возможности российских авиаперевозчиков обслуживать задолженность.

Амортизация лизингового портфеля на фоне сокращения нового бизнеса привела к снижению долговой нагрузки. В 1-м полугодии 2022-го доля собственных средств в финансировании лизинговых сделок составила 18 против 14% за аналогичный период прошлого года, что во многом обусловлено ростом капитала крупных госкомпаний. Уменьшение объема новых заимствований и погашение обязательств за счет накапливаемой ликвидности вследствие амортизации портфеля привели к снижению показателей долговой нагрузки (среднее отношение долг/капитал сократилось с 4,7 до 4 за последние 12 месяцев). Основным источником фондирования лизинговой деятельности остаются средства банков, доля которых в структуре фондирования выросла с 61 до 63%. Повышение ключевой ставки в феврале 2022 года и падение активности инвесторов на облигационном рынке временно ограничили возможности выхода эмитентов на рынок публичных заимствований. Как следствие, доля облигационного фондирования снизилась с 7,2 до 3,6%, однако в отличие от банковских кредитов выпущенные облигации позволили избежать резкого повышения стоимости ресурсной базы за счет преимущественно фиксированных купонных выплат. В этой связи по мере смягчения денежно-кредитной политики и поиска лизингодателями новых возможностей для наращивания объемов бизнеса все больше игроков могут выйти на рынок публичных заимствований.

«Сотрудничество с инвесторами и регулярное раскрытие информации делают бизнес качественнее, выводят анализ результатов работы, планирование и прогнозирование ситуации на рынке на новый уровень. Это особенно важно для относительно небольших компаний, испытывающих определенные сложности с банковским финансированием».

Перспективы облигаций лизинговых компаний в текущих условиях и другие вопросы, интересующие инвесторов, обсудим 19 октября на специальной секции «Лизинговые компании: новые звезды облигационного рынка» в рамках форума «Будущее облигационного рынка». В этом году форум агентства «Эксперт РА» соберет в центре Москвы свыше 250 профессионалов: регуляторов, организаторов, эмитентов всех секторов экономики, инвесторов и компаний инфраструктуры. Приглашаем принять участие в работе мероприятия и предложить свои темы для обсуждения. Регистрация по ссылке.

Приложение. Интервью

Сергей Савинов, генеральный директор компании «Интерлизинг»:

Будущее облигационного рынка: возвращение к росту

— С какими вызовами столкнулась компания в 2022 году в основных сегментах деятельности (в т. ч. в части взаимодействия с поставщиками и спроса клиентов)? Как сказались на клиентской базе компании сворачивание бизнеса и уход из России иностранных поставщиков и производителей? Как меняется структура клиентского спроса на фоне ухода иностранных лизинговых клиентов?

— В связи с нарушением цепочек поставок и уходом с рынка некоторых ретейлеров вся лизинговая отрасль столкнулась с беспрецедентными вызовами. Даже в период резкого повышения ключевой ставки и падения курса рубля относительно иностранных валют наши лизингополучатели сохраняли свои инвестиционные программы и планировали приобретение спецтехники, оборудования и автотранспорта. К сожалению, из-за позиции ряда иностранных производителей и высокой неопределенности с дальнейшим сервисным обслуживанием предметов лизинга многим нашим клиентам пришлось корректировать свои инвестиционные планы. В результате переоценки рисков произошла переориентация лизингополучателей на новые марки лизингового оборудования. Мы в свою очередь оперативно отреагировали на новые условия и требования рынка и расширили перечень поставщиков в интересах лизингополучателей.

— Какие меры со стороны менеджмента способствовали смягчению негативных экономических последствий для бизнеса компании в 2022 году? Какие новые возможности открылись для компании в ходе структурной перестройки российской экономики?

— Компания «Интерлизинг» вошла в этот период экономической турбулентности с высоко диверсифицированным портфелем по отраслям, предметам лизинга и с низкой концентрацией лизингового портфеля на одном лизингополучателе. Концентрация по типу предмета лизинга не превышала 25%, а по лизингополучателям – 2%. Подходы к риск-менеджменту, которые мы поступательно внедряем и развиваем в компании с 2018 года, позволили нам чувствовать себя увереннее многих конкурентов, сосредоточенных на каком-то одном сегменте рынка.

В связи с уходом с рынка конкурентов с иностранным капиталом и кэптивных лизинговых компаний – производителей легкового автотранспорта перед нами открываются новые возможности по развитию в ключевых сегментах. Наши бизнес-модель и подходы к управлению рисками доказали свою эффективность как в период пандемии, так и в текущих условиях. Мы рассматриваем этот период перестройки российской экономики как возможность для развития бизнеса и стремимся увеличить свое присутствие в приоритетных сегментах рынка.

— Какое влияние на результаты деятельности компании оказали негативные тенденции в автомобильной отрасли? Каковы прогнозы компании по дальнейшему состоянию автолизинга? Удастся ли поставщикам из дружественных стран полностью удовлетворить спрос на автотехнику?

— Сегмент лизинга легкового и легкого коммерческого транспорта оказался самым уязвимым в структуре портфеля. Но благодаря взвешенному подходу к диверсификации бизнеса данный сегмент занимает не более четверти наших продаж. Мы сосредоточились на сотрудничестве с отечественными и азиатскими производителями, которые остаются на рынке и продолжают реализацию автомобилей. C рядом поставщиков подписаны партнерские соглашения со скидкой от дистрибьютора. Есть первый опыт работы с поставщиками по параллельному импорту легкового автотранспорта. Для региона Сибири и Дальнего Востока открыта программа финансирования для б/у автотранспорта с правым рулем.

Дальнейшее развитие ситуации с автолизингом будет зависеть не только от прихода новых ретейлеров из дружественных стран, но и от способности поставщиков по всему миру производить требуемое количество комплектующих для автомобильной промышленности.

Выпадающие объемы в части продаж легкового автотранспорта мы замещаем продажами в остальных сегментах.

— Охарактеризуйте состояние и перспективы основных сегментов деятельности компании помимо автолизинга (строительная и сельскохозяйственная техника, машиностроение). Какие линии бизнеса требуют расширения финансирования?

— В сегментах грузового транспорта и спецтехники на протяжении последних лет компания «Интерлизинг» постепенно наращивала работу с поставщиками китайских марок, техника которых имеет устойчивый спрос среди лизингополучателей. Порядок обслуживания такой техники хорошо знаком механикам лизингополучателей. Сохраняются и поставки запчастей. Данные производители не озвучивали планов по отказу от российского рынка.

В части спецтехники мы большую ставку делаем на корейских ретейлеров. К настоящему моменту многие из них подтвердили свое присутствие на рынке. Модели из линейки этих производителей способны заместить практически все европейские и американские марки.

Мы накопили достаточные компетенции по работе с китайскими производителями в части оценки ликвидности и понимания спроса на вторичном рынке и не видим для себя повышенных рисков в данном сегменте.

«Интерлизинг» имеет стабильные сильные позиции в сегменте сельхозтехники, причем с уклоном на производителей из России и дружественных стран – Ростсельмаш, Кировский завод, ПТЗ, МТЗ, Гомсельмаш и др. С уходом ряда конкурирующих компаний с иностранным участием мы планируем увеличить свое присутствие в данном сегменте, в т. ч. применяя уникальные программы с сезонными графиками, которые разработаны с учетом специфики сельскохозяйственного рынка, в т. ч. КФХ.

— В 1-м полугодии 2022 года показатели деятельности компании характеризуются ростом доли нового бизнеса с б/у техникой и возвратного лизинга. Каковы дальнейшие планы по их развитию, прогнозы по рынку в целом (стоит ли ожидать рост доли нового бизнеса с б/у техникой и возвратным лизингом повсеместно)?

— Рост доли б/у оборудования – это оперативный ответ на нужды лизингополучателей в условиях дефицита новых предметов лизинга и повышенной потребности в финансировании. Мы ожидаем стабилизации на рынке поставок нового автотранспорта и спецтехники в среднесрочной перспективе. В текущих условиях востребованность б/у техники остается высокой, но мы рассчитываем на то, что ситуация изменится уже в 2023 году и возвратный лизинг не станет ключевым продуктом для лизинговой отрасли.

— Какие стратегические цели на 2022 год компания ставит перед собой в качестве приоритетных? Каковы ваши ожидания относительно результатов (объем лизингового портфеля, нового бизнеса) компании по итогам всего 2022 года?

— В 2020-м мы приняли новую стратегию развития компании «Интерлизинг» на 2021–2023 годы, которая является логическим продолжением предыдущего трехлетнего плана на период с 2018-го по 2020-й. Несмотря на существенное изменение экономической среды, ключевые положения нашей стратегии остаются прежними. Мы планируем сохранить позиции в топ-5 компаний по работе с малым и средним бизнесом, высоко диверсифицированный портфель, осуществлять региональную экспансию, сохранять темпы роста лизингового портфеля на уровне не менее 30% в год, проводить регулярные выпуски облигаций и развивать сотрудничество с банками.

Несмотря на замедление темпов роста в II квартале, по итогам года мы планируем выйти на 100% выполнения изначальных планов 2022-го по объемам нового бизнеса и лизингового портфеля.

— Как компания строит свое взаимодействие с инвесторами и рынком капитала на фоне общего снижения прозрачности эмитентов и ограничений в раскрытии информации из-за санкций?

— Мы понимаем важность информации о деятельности компании для частных и институциональных инвесторов и остаемся открыты для рынка. На сайте компании мы опубликовали отчетность по стандартам РСБУ за I квартал и шесть месяцев 2022 года. Мы раскрываем ключевые показатели деятельности группы компаний по стандартам МСФО и на ежеквартальной основе готовим для инвесторов презентацию о результатах нашей деятельности.

Мы продолжаем участвовать в отраслевых мероприятиях и конференциях, где рассказываем о результатах нашей работы, изменениях на рынке лизинга и отвечаем на вопросы инвесторов. Считаем, что наша политика открытости принесет нам доверие инвесторов и позитивно повлияет на предстоящие размещения облигаций.

— Компания разместила выпуск облигаций в июне 2022 года, когда рынок публичного долга только начал оживать от весенней заморозки. Как оцениваете состояние рынка облигационных займов для компаний лизинговой отрасли, его емкость, доступность и привлекательность? Планируются ли дополнительные выпуски до конца года? Какие основные факторы успешности эмитента на облигационном рынке можно выделить в текущей экономической ситуации?

— Облигации являются интересным и перспективным инструментом финансирования лизинговой отрасли. Мы поступательно увеличиваем долю облигаций в портфеле компании и рассчитываем на дальнейшие регулярные выпуски. В 2022 году мы планировали осуществить три-четыре выпуска облигаций. К сожалению, нам пришлось скорректировать изначальные планы по частоте и объемам выпусков, но мы не отказываемся от новых размещений и до конца года планируем осуществить четвертый выпуск облигаций.

Сейчас российский рынок публичного долга действительно сложный в силу множества факторов. Всплеск высоких ставок по банковским депозитам, отсутствие нормальной кривой ОФЗ и других бенчмарков приводят к некорректному ценообразованию, широким спредам и несправедливым ставкам купона. Но мы видим постепенную стабилизацию рынка. Компании лизинговой отрасли возвращаются на биржу и проводят успешные размещения. Причем речь не только о лидерах отрасли, но и о компаниях за пределами топ-25, которые можно отнести к сегменту ВДО.

На успех размещения влияет открытость компании для инвестора и способность обосновать ставку купона в сочетании с другими параметрами выпуска. Если риски оценены адекватно, облигации всегда найдут своего инвестора.

— По нашему мнению, лизинг как индустрия весьма привлекателен для бондизации. Какой ключевой совет вы можете дать тем коллегам по цеху, кто только задумывается о фондировании через облигации?

— Хочется пожелать коллегам не бояться неизвестности на старте. Все бюрократические сложности преодолимы. Сотрудничество с инвесторами и регулярное раскрытие информации делают бизнес качественнее, выводят анализ результатов работы, планирование и прогнозирование ситуации на рынке на новый уровень. Это особенно важно для относительно небольших компаний, испытывающих определенные сложности с банковским финансированием, которым до сих пор свойственно двигаться в фарватере более крупных игроков, а не искать собственное место на рынке. Работа с инвесторами дает возможность взглянуть на бизнес глазами стороннего наблюдателя, выделить для себя новые точки для развития. В итоге эта работа не только вернется в форме удобного источника финансирования лизинговых сделок, но и позитивно скажется на системе менеджмента и стратегического управления.

Об особенностях приобретения кэптивных лизинговых компаний, приоритетах в бизнесе и росте конкуренции с госкомпаниями “Ъ” рассказал гендиректор ИГ «Инсайт» Авет Миракян.

— В последнее время рынок лизинга активен в слияниях и поглощениях на фоне ухода из РФ иностранных производителей техники и оборудования, у которых были кэптивные структуры. Стоит ли ждать новых сделок в ближайшее время? На рынке остались интересные активы? Ждать ли усиления консолидации и вокруг каких игроков или активов?

— Я думаю, что стоит ждать еще несколько крупных сделок с иностранцами, которые приняли решение об уходе. Процессы идут, но не все сделки сразу удается согласовывать и закрывать. Будет и несколько небольших сделок — в финансовом и операционном лизинге. Из российских компаний у всех на слуху «Балтийский лизинг». Идея о продаже есть на рынке, но процесс не очень понятный, едва ли он завершится до конца года.

Рынок, безусловно, ждет консолидация. Кэптивные лизинговые компании приостановили работу и уже продали свои портфели или находятся в процессе. Дальше все зависит от того, какой будет стратегия новых владельцев. Мы выступаем за развитие бизнеса с сохранением команд и дальнейшего усиления их позиций на рынке. Если в основной массе у покупателей будет такой же подход, это полезно для рынка в целом: приведет к усилению конкуренции, росту объемов и развитию.

— В какую сумму можно оценить крупные сделки?

— Я бы их оценивал в десятки миллиардов рублей. Но это не означает, что сама компания столько стоит. Это означает, что покупается капитал и право требования по долгу материнской структуры.

— С «Балтийским лизингом» та же ситуация?

— Я говорю про иностранцев, уходящих из РФ, так как в этих сделках присутствует элемент регуляторного согласования, который во многом определяет ценообразование. С «Балтийским лизингом» такого фактора нет.

— Насколько может вырасти конкуренция на рынке лизинга в связи с активизацией частных компаний?

— С учетом того, что основные покупатели лизинговых компаний иностранных владельцев — частные, их доля на рынке увеличится. И это позитив для отрасли, потому что компании, которые были сфокусированы только на одном производителе, меняют формат и становятся универсальными. У многих кэптивных компаний были очень высокие профессиональные компетенции, наработки, которые, если правильно использовать, принесут пользу рынку в целом.

— Госкомпаниям не интересны эти активы?

— У продавцов есть четкое требование: покупателями должны быть компании, не включенные в санкционные списки. Как правило, продавцы избегают всего, что связано с госкомпаниями.

— Насколько активно материнские структуры участвуют в сделках? Как это регламентируется законом?

— С материнскими компаниями идут переговоры об условиях выкупа. Они организуют аукционный поиск лучших условий, лучшего претендента на сделку. Они же следят, чтобы покупатель был приемлемым с точки зрения комплайенс-рисков, репутации, чтобы его финансовые показатели были стабильными и он мог выполнить условия сделки.

— Из иностранных активов что продается и покупается в первую очередь?

— Мы в первую очередь смотрим на компанию как на лизинговый бизнес, который можно развивать самостоятельно. Поэтому портфель, безусловно, является важнейшим элементом, на базе него формируется цена, первичные коммерческие условия. Также мы очень внимательно изучаем компетенции, команду, которая способна самостоятельно развивать технологии, сети дистрибуции — то есть все то, что позволит перезапустить бизнес. Мы видели компании, в которых, например, есть портфель, но не хватает этих элементов. За такой бизнес не стоит биться.

— Прошло почти полгода после того, как вы купили «Сименс Финанс», ставший теперь «ДельтаЛизингом», и перезапустили компанию после длительного простоя. Можно ли уже говорить о первых итогах?

— За полгода подписано 1,3 тыс. договоров на общую сумму 16 млрд руб. Но важно понимать, что «ДельтаЛизинг», в отличие от других компаний, которые сейчас продаются, не был кэптивным в полном смысле, только в части фондирования. В остальном это полноценная рыночная компания, у которой даже концентрация на оборудовании одного производителя была не тотальной, федеральная, с широкой сетью дистрибуции. Всю команду, все компетенции мы сохранили, и с довольно малыми затратами и усилиями за короткое время перезапустили бизнес.

Понятно, что полгода бездействия создают определенные сложности, но, поскольку все компетенции и люди были сохранены, выйти обратно к клиентам за счет отношений, сложившихся за долгие годы сотрудничества, не стало сверхсложной задачей.

— А что стало?

— Сложность в том, чтобы научить компанию фондироваться на рынке самостоятельно. В этом мы, как акционеры, и помогли. «ДельтаЛизинг» получил необходимое фондирование на первом этапе, но теперь делает это сам на рынке. Мы прямых вливаний почти не делаем. Компания сама взаимодействует с банками, привлекает кредиты и использует их. Понятно, что в отличие от старой модели эти средства дороже, поэтому размещаться тоже приходится под более высокие ставки.

— «ДельтаЛизинг» при этом все еще фокусируется на специализированном оборудовании. Вы собираетесь наращивать долю в других сегментах?

— Наша базовая установка как раз заключалась в том, чтобы сохранить те компетенции, которые есть, и на их базе дальше развиваться. Мы точно не хотим уходить в вагоны, пароходы, самолеты.

— Но выходите в сегмент сельскохозяйственной техники…

— Уже вышли.

— И как успехи?

— Мы перезапустили лизинговый бизнес «Джон Дир Файнэншл». Пока речь идет о первых днях после сделки, рано говорить о каких-то результатах. В отличие от «ДельтаЛизинга» все-таки «Джон Дир» — компания, которая специализировалась именно на одном производителе, и в этом смысле придется трансформировать бизнес. Костяк команды мы сохранили, есть уже понимание, как позиционировать себя, как выходить в рынок, работа уже началась. Однозначно могу сказать, что мы хотим сохранить специализацию компании.

— В сегменте сельхозтехники очень сильны позиции государственных компаний. Как будете делить рынок?

— Так же, как и во всех сегментах. Госкомпании представлены везде — где-то больше, где-то меньше. Конкуренция и ее принципы не меняются. За счет технологичности, за счет быстроты, за счет клиентоориентированности и уже существующих наработок компания успешно займет свою долю на рынке.

— «ДельтаЛизинг» уже стала самостоятельной рыночной компанией. Для «Джон Дир» такой же план?

— Да, стратегия в этом смысле не отличается. Мы на первом этапе помогаем компании с привлечением фондирования, но на коротком интервале времени компания должна сформировать для себя компетенции, выйти в рынок, общаться самостоятельно с банками и привлекать деньги.

— Эта стратегия по времени совпадает с моментами, когда вы объявляете о новом выпуске облигаций и гасите его?

— Нет, выпуск облигаций — исключительно инструмент фондирования сделки на входе. Он появился неслучайно: многие продавцы очень чувствительны к таким вопросам, как источник средств для покупки, насколько он связан с госструктурами и подсанкционными компаниями. Многие требуют юридических заключений на структуру и источники фондирования. Банки также очень внимательно за этим следят, ведь им нужно делать переводы через корреспондентские счета.

Поэтому важно, чтобы история с финансированием сделки была прозрачной. И единственный удобный инструмент — это облигации. Мы делаем специально закрытую подписку, чтобы иметь возможность четко показать, кто купил бумаги, чтобы скорость размещения была высокой для быстрого закрытия сделки.

— Объем размещения совпадает с суммой сделки?

— Не всегда. При размещении могут быть дополнительные задачи, необходимость что-то дополнительно дофинансировать. Мы можем увеличить сумму или, если у нас есть собственные средства, взять меньше.

— А почему вы довольно быстро выкупаете облигации?

— Во многом потому, что покупаем компанию, имеющую на балансе денежные средства, которыми в силу законодательных ограничений бывшие акционеры не могли распоряжаться. Структура сделки в лизинговых компаниях — это покупка капитала и прав требований по долгу, предоставленному материнскими компаниями. Соответственно, когда покупаешь право требования по долгу, то есть избыточный объем денежных средств на балансе, ты его можешь очень быстро вернуть и погасить часть долга.

— Вы обозначили два крупных сегмента, в которых компания будет активно развиваться. Какой из них выглядит наиболее перспективным с точки зрения роста и темпов восстановления?

— И в одном, и в другом есть большой потенциал для роста, потому что в целом, проникновение лизинга растет из года в год. Да, экономика трансформируется, происходит смещение от предметов лизинга западного производства к китайским и российским. Мы бы и не заходили в эти сегменты, если бы не верили, что там есть потенциал и возможность дальше развиваться. История с покупкой, ожиданием выгашивания портфеля и закрытием не наша. Мы этим не хотим заниматься.

— Какие еще направления в лизинге вам кажутся перспективными?

— Мы точно верим в автомобильный и операционный лизинг, интересны спецтехника, сельхозтехника, оборудование и автотранспорт. Но не потому, что другие сегменты не перспективны, а просто потому, что здесь команда «Инсайта» обладает компетенциями и пониманием операционных процессов.

— В ближайшее время ждать сделок с вашим участием в этих сегментах?

— Мы участвуем почти во всех переговорах, о которых знаем и где нас готовы видеть. И, возможно, сможем еще что-то приобрести. При этом не всегда доходим до конца переговорного процесса. Когда узнаешь ближе компанию, начинаешь понимать ее преимущества и недостатки. К примеру, некоторые компании продаются только вместе с банками, заводами или еще какими-то активами. Такие истории не очень интересны, потому что у нас нет соответствующих компетенций или желания этим заниматься.

В 2022 году вступили в силу изменения в налоговом законодательстве для тех предприятий, которые пользуются услугами лизинга.

Эксперты бухгалтерского консалтингового агентства «Простые решения» объяснили, на что обратить внимание при подготовке годовой отчетности по налогу на прибыль.

Что такое лизинг

Если коротко и просто, лизинг — это долгосрочная аренда основных средств. Иногда используется термин «финансовая аренда». Финалом лизинга может быть как выкуп техники или оборудования, здания или земельного участка, так и возврат ценного имущества владельцу.

Договор лизинга всегда расходный, а значит расходы можно учесть в налоге на прибыль.

Что нового в 2022 году

Договоры лизинга по сути своей разновидность договора аренды. Чаще всего в лизинг предприятие берет нечто дорогостоящее. Такие отношения регламентируются гл. 34 ГК РФ и Федеральным законом от 29.10.1998 № 164-ФЗ.

Лизинговые платежи за имущество или оборудование у арендатора относятся к расходной части бюджета. При этом расходы эти напрямую относятся к затратам на производственный процесс (издержки), что учитывает пп. 10 п. 1 ст. 264 НК РФ.

Следовательно, арендные платежи должны быть экономически оправданы, подтверждены документами и осуществлены для деятельности, направленной на получение дохода.

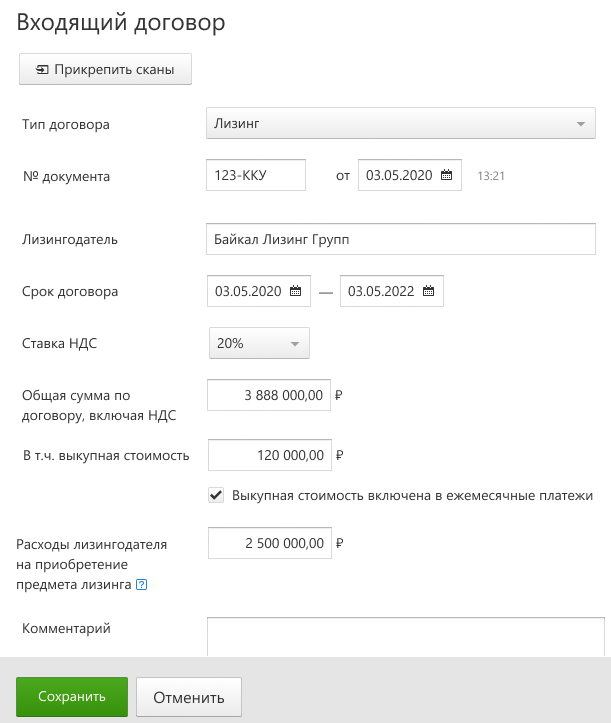

В бухгалтерии, ко всему прочему, должны быть оригиналы самого лизингового договора, акта приема-передачи предмета лизинга (в произвольной форме или по форме ОС-1), всех счетов на оплату лизинговых платежей от лизингодателя, а также платежные документы, подтверждающие оплату этих счетов. Если договор завершил действие, дополнительно должен быть акт приема-передачи предмета лизинга при возврате лизингодателю.

![]()

Ежемесячные акты на услуги по лизингу не предусмотрены. Размер, способ проведения и периодичность лизинговых платежей определяются договором лизинга.

Всё о лизинговых платежах

Предприятие, воспользовавшееся лизингом, обязано выплачивать лизинговые платежи, это зафиксировано в п. 3 ст. 28 Федерального закона № 164-ФЗ. В сам платеж из возмещения затрат лизингодателя по приобретению и передаче предмета лизинга лизингополучателю и других предусмотренных договором лизинга услуг и доход лизингодателя. Исчисляется сумма лизингового платежа сразу за весь период аренды.

Если ввод в эксплуатацию полученного лизингового имущества невозможен сразу и нужно время для отладки, например, то лизинговые платежи на период предпусковой подготовки также включаются в расходы к учету по налогу на прибыль (Письмо Минфина от 07.03.2008 № 03-03-06/1/160).

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

Цена выкупа

Иногда договор аренды включает в себя последующий выкуп имущества. Тогда в нем прописывается и выкупная цена. Она, обычно включается в общую сумму лизингового договора, что допускает п. 1 ст. 28 Федерального закона от 29.10.98 № 164-ФЗ.

Эту сумму можно выплачивать единовременно самостоятельным платежом, или она может входить в регулярный лизинговый платеж.

![]()

С 1 января 2022 года установлено, что если лизинговый платеж включает в себя выкупную стоимость имущества, то лизингополучатель формирует свои расходы за вычетом этой стоимости, поскольку выкупную цену следует учитывать в расходах не на лизинг, а на приобретение основных средств.

Следовательно, эти средства нужно учитывать отдельно. Это важно, потому что при определении налоговой базы по прибыли не учитываются расходы на приобретение амортизируемого имущества (п. 5 ст. 270 НК РФ).

Не запутайтесь, даже если предприятие выплачивает цену выкупа равными частями, вместе с лизинговыми платежами — это все равно расходы на приобретение основных средств, которые нужно будет оформить как авансовые платежи.

Ранее Минфин неоднократно разъяснял эти тонкости, а в 2022 году они были закреплены в Налоговом кодексе. А точнее в пп. 10 п. 1 ст. 264 НК РФ.

Федеральный закон от 29.11.2021 № 382-ФЗ регламентирует момент перехода права собственности лизингового имущества и, соответственно, отражение в учете денежных средств.

В составе лизингового платежа выкупную стоимость лучше сразу выделять и учитывать ее отдельно. Списание выкупной цены может быть произведено единовременно в качестве материальных расходов, если ее величина превышает 100 000 руб. После перехода права собственности на объект лизингодатель вправе отразить выкупную стоимость как доход от продажи имущества, а лизингополучатель — включить ее в первоначальную стоимость объекта и в дальнейшем списывать через амортизацию.

Что дальше

Дальше лизинговые платежи необходимо будет учитывать на расходы того, кто арендует имущество и перечисляет платежи. Этот порядок применяется, если договор лизинга заключен в 2022 году или позднее.

Если договор был заключен в 2021 году или ранее, налоговый учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора (ст. 2 Федерального закона от 29.11.2021 № 382-ФЗ).

Амортизация

С 1 января 2022 года исключен п. 10 ст. 258 НК РФ, который устанавливал, что лизинговое имущество амортизирует та сторона, которая учитывает его на своем балансе. До 1 января 2022 года амортизировать мог и арендатор (лизингополучатель). Сейчас же это делает только собственник объекта лизинга.

Сказанное выше актуально для договоров, заключенных после 1 января 2022 года. Есть еще одна тонкость. Те, что были заключены ранее, оформляются по старым правилам вплоть до завершения договора.

Минфин предлагает развивать аренду жилья с правом выкупа. Схема, включенная в проект стратегии развития финансового рынка до 2030 года, может стать популярной на фоне отмены программы льготной ипотеки, считают эксперты

Власти планируют сделать механизм лизинга жилья, который предусматривает аренду квартир с последующим выкупом, альтернативой ипотеке. Это следует из проекта стратегии развития финансового рынка России до 2030 года. Документ есть у РБК, его подлинность подтвердил источник на финансовом рынке.

В Минфине РБК подтвердили эти планы. В ведомстве отметили, что будут прорабатывать развитие рынка лизинга жилья, предусматривающего в том числе возможность поэтапного приобретения недвижимости в собственность с условием аренды невыкупленной части. Этот механизм вместе с развитием рынка аренды будет способствовать повышению доступности жилья, уточнили там.

Минфин и Банк России внесли проект стратегии в правительство в пятницу, 2 декабря. Стратегия представлялась на общественное обсуждение еще осенью прошлого года, но в этом году была доработана «с учетом изменившейся ситуации», говорится в сообщении ЦБ. В ЦБ отказались комментировать содержание документа.

Как работает лизинг жилья

Покупать жилье с помощью лизинга в России разрешено с 2011 года, но этот инструмент пока не получил широкого распространения, говорит управляющий партнер компании «Метриум» Надежда Коркка. Использование схемы лизинга при приобретении жилой недвижимости — это пока единичные сделки, подтверждает младший директор рейтингов кредитных институтов «Эксперт РА» Зоя Советкина. По данным «Эксперт РА» на 1 октября 2022 года, на сегмент недвижимости приходилось 4% лизингового портфеля российских компаний, или 248 млрд руб. В основном это касается коммерческой недвижимости для юрлиц.

При покупке квартиры в лизинг лизинговая компания сначала оценивает платежеспособность клиента и ликвидность выбранной им квартиры. При соблюдении всех условий компания выкупает объект: для этого заключается трехсторонний договор, согласно которому в течение определенного срока клиент должен выкупить квартиру, поясняет Коркка. После этого, как и при покупке квартиры в ипотеку, покупатель оплачивает первоначальный взнос, а остальную сумму переводит частями. «Лизинговые компании обычно предлагают клиентам более гибкие условия, чем банки при выдаче ипотеки. Некоторые из них допускают индивидуальный график внесения платежей, а их размер может не носить фиксированный характер», — отмечает эксперт.

Как работает «лизинг квартир» сейчас

Теоретически компании могут заключать договор лизинга жилья с минимальным взносом, поскольку этот рынок менее зарегулирован, чем банковский, рассуждает Советкина. Но на практике зачастую первоначальный взнос по договорам лизинга составляет до 40%, кроме того, лизинговые компании редко готовы идти на сделки со сроком выкупа более пяти лет, говорит Коркка.