Чистый оборотный капитал — формула по строкам баланса применяется для изучения зависимости имеющихся краткосрочных (оборотных) активов от внешних текущих источников финансирования. Иными словами, с помощью показателя определяется наличие у предприятия ликвидных активов, которые не надо направлять на погашение заемных средств.

Чистый оборотный капитал в балансе

Чистый оборотный капитал в балансе не указывается как конкретное значение или строка — он предполагает применение показателей бухгалтерского баланса с целью его расчета. Данный капитал формируется за счет собственных средств или равноценных с ними ресурсов, направленных на приобретение оборотных активов.

Для исчисления чистого оборотного капитала надо из оборотных ресурсов убрать краткосрочные пассивы, на погашение обязательств по которым как раз и может быть направлена часть указанных ресурсов. Именно эта разница и будет составлять размер чистых оборотных активов, предопределяющих экономическую стабильность организации.

Как увеличить чистые активы предприятия, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Подробнее об оборотных средствах вы можете узнать из статьи «Собственные оборотные средства и их оборачиваемость».

Расчет чистого оборотного капитала — формула по балансу

Бухгалтерский баланс используется для расчета данного показателя, и при этом необходимо поступить таким образом:

ЧОК = ОА (стр. 1200) — КП (стр. 1500),

где:

ЧОК — чистый оборотный капитал;

ОА — оборотные активы, величину которых можно в балансе найти по строке 1200;

КП — краткосрочные пассивы, величину которых в балансе можно найти по строке 1500.

Интерпретация полученного значения в анализе

Оценка полученного значения ЧОК производится по следующей логике:

- Если расчет привел к положительному результату (превышению оборотного капитала над обязательствами), мы можем говорить о хорошей финансовой стабильности и платежеспособности предприятия, т. к. его собственных оборотных средств хватает для полноценного осуществления текущей деятельности без привлечения заемных ресурсов.

- Если расчет привел к отрицательному результату (превышению обязательств над оборотным капиталом), следует отметить финансовую нестабильность, т. к. собственных оборотных средств предприятия не хватает на осуществление текущей деятельности, а потому необходимо привлечение заемных ресурсов.

ВАЖНО! В отдельных случаях слишком высокое значение показателя чистых оборотных активов может говорить о том, что предприятие не использует эффективно имеющиеся в его распоряжении свободные оборотные средства: не вкладывает их в деятельность, не инвестирует, чтобы получить доход, и так далее. Или же такое превышение может указывать на то, что для финансирования оборотных ресурсов используются долгосрочные заемные средства. Этот факт также следует рассматривать как негативный в плане оценки финансовой стабильности предприятия.

Подробнее по данной теме читайте в материале «Что относится к чистым оборотным активам?».

Итоги

Чистый оборотный капитал — показатель, рассчитываемый на основе бухгалтерского баланса. Он характеризует уровень финансовой независимости предприятия от внешних источников финансирования.

Источники:

Налоговый кодекс РФ

«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и

ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства. А ваш капитал — это разница между всеми вашими активами и вашими обязательствами.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

ликвидные

активы — деньги, отмечены в конце списка, то обязательства будут показаны в порядке от самых долгосрочных к самым краткосрочным.

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

Оборотные активы

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательства

Краткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность. Размер оборотного капитала остался тем же, но способность компании отвечать по обязательствам коренным образом изменилась.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

Что показывает: Уровень ликвидности оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула расчета чистого оборотного капитала

Чистый оборотный капитал (Net Working Capital, NWC) рассчитывается по следующей формуле:

NWC=Current Assets-Short Term Liabilities

где:

Current Assets — суммарные текущие активы компании

Short-Term Liabilities — суммарные краткосрочные обязательства компании

Значения активов и обязательств берут на конец исследуемого периода. Полученный чистый оборотный капитал измеряют в той же валюте, что и показатели баланса, это отличает его от других показателей ликвидности, которые рассчитываются как коэффициенты и отображают разные соотношения в виде процентов или долей единицы.

Анализ значений чистого оборотного капитала

Чистый оборотный капитал показывает, как выглядит баланс между наиболее ликвидными активами компании и обязательствами, которые надо погасить в ближайшее время.

<p>Если NWC > 0, значит компания в краткосрочной перспективе уже имеет активы, из которых могут оплачиваться ее обязательства. Хотя не обязательно все эти активы будут обращены в деньги и использованы для выплат по обязательствам, положение компании в целом выглядит стабильным.

Если NWC<0, то в краткосрочной перспективе у компании нет достаточных активов для погашения обязательств, то есть для выплаты по краткосрочным обязательствам планируется использовать доходы, которые будут получены в ближайшее время. Хотя сама по себе ситуация еще не означает финансовых проблем, такое положение считается более рискованным и можно говорить о том, что у компании есть проблемы с ликвидностью.

Другая возможная интерпретация NWC — это сумма краткосрочных активов, приобретенных за счет долгосрочных источников средств (если NWC>0), или сумма долгосрочных активов, приобретенных за счет краткосрочных средств (если NWC<0). Здесь можно обратить внимание на то, что для стабильной работы компании желательно, чтобы ее активы были более ликвидными, чем обязательства, иначе, даже при значительных активах, может оказаться, что когда потребуется платить по обязательствам, у компании не будет денег и не будет возможности их быстро получить.

Хотя рекомендация поддерживать NWC>0 достаточно универсальна, в некоторых отраслях и ситуациях требования к компаниям могут существенно отличаться. Иногда значение нормального чистого оборотного капитала будет значительно выше нуля. В других случаях для компании будет нормальным постоянно вести бизнес с отрицательным NWC. Для более точного определения целевого значения оборотного капитала обычно изучают особенности отрасли и показатели конкурентов.

Чистый оборотный капитал похож на показатель текущей ликвидности и может использоваться в паре с ним. Их сочетание позволяет быстро оценить существенность результата, полученного при вычислении CR. Например:

В этом расчете показатель CR имеет значение 0,7 — намного ниже, чем обычная рекомендация поддерживать текущую ликвидность больше 1. Но рассчитанный в паре с ним показатель NWC сразу подсказывает, что низкая текущая ликвидность вряд ли является проблемой — ведь значение чистого оборотного капитала очень мало как по сравнению с общими активами компании, так и по сравнению с ее оборотом.

Оборотный капитал и планирование

Показатель чистого оборотного капитала и его изменение от периода к периоду имеют большое значение при построении прогнозных финансовых моделей компании или инвестиционного проекта.

Инвестиции в развитие компании или запуск проекта складываются из двух составляющих: вложения в основные средства (CAPEX) и формирование чистого оборотного капитала. При этом планирование чистого оборотного капитала обычно основано на циклах оборачиваемости.

Расчет вложений, которые потребуются для формирования чистого оборотного капитала, выглядит примерно так:

Здесь было сделано предположение, что запасы, дебиторская и кредиторская задолженность требуются компании в объеме, который рассчитывают, как некоторую долю выручки (этот расчет не показан в примере). Тогда можно вычислить ожидаемую сумму чистого оборотного капитала в каждом периоде. А рост этой величины от периода к периоду будет означать потребность в инвестициях на формирование оборотного капитала.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Чистый оборотный капитал: что это и формула расчета

Чистый оборотный капитал или Net Working Capital — показатель финансовой устойчивости компании. Он показывает, испытывает ли бизнес трудности с погашением своих обязательств. Где его найти и как рассчитать — в статье.

Одной из сторон оценки компании является ее финансовая устойчивость. Она показывает, насколько предприятие зависит от «чужих» денег, сможет ли быстро их отдать и останется ли после этого что-то на жизнь. Для анализа финансовой устойчивости инвестор использует разные показатели, в том числе чистый оборотный капитал.

- Что такое чистый оборотный капитал

- Как рассчитать чистый оборотный капитал

- Существует ли требование к объему чистого оборотного капитала

- Как использовать показатель NWC в инвестициях

- Кратко

Что такое чистый оборотный капитал

Для нормальной работы предприятию нужен оборотный капитал. К нему, например, относятся сырье, материалы, деньги, дебиторская задолженность. Оборотные активы являются наиболее ликвидной частью ресурсов, потому что могут быстро превратиться в деньги в случае необходимости.

Помимо капитала, у предприятия есть обязательства, которые надо исполнять. Например, осуществить платеж банку по кредиту, выплатить работникам зарплату и заплатить государству налоги.

Если представить ситуацию, что все кредиторы компании попросили срочно вернуть им деньги, то именно наличие оборотных активов позволит или не позволит это сделать. Для этого предприятие продаст свои складские запасы, потребует от своих должников возврат долга, обнулит расчетный счет и кассу предприятия.

Если после выплаты кредиторам у компании еще остались деньги, значит, предприятие вполне устойчиво. Если оно испытывает трудности с погашением долгов даже в краткосрочном периоде, то вложения в акции такой компании могут быть рискованны.

Наличие или нехватку у предприятия активов для погашения краткосрочных долгов отражает показатель чистого оборотного капитала.

Чистый оборотный капитал (ЧОК), или Net Working Capital (NWC), — разность между оборотными активами и краткосрочными обязательствами со сроком исполнения в течение 12 месяцев. Он показывает ту часть ресурсов, которая формируется за счет собственного капитала и долгосрочных обязательств.

Например, компания Лидер имеет на счете деньги в размере 200 000 рублей, запасы сырья на складе еще на 1 млн рублей и дебиторскую задолженность на 500 000 рублей. У нее есть задолженность перед работниками в размере 200 000 рублей, перед банком — 100 000 рублей, перед государством — 50 000 рублей. Все кредиторы объявили о срочном погашении долгов. После выплат у компании останется:

(200 000 + 1 000 000 + 500 000) – (200 000 + 100 000 + 50 000) = 1 350 000 рублей

Получается, компания Лидер легко погасит свои краткосрочные обязательства, при этом у бизнеса останется еще 1,35 млн рублей.

Как рассчитать чистый оборотный капитал

Формула расчета чистого оборотного капитала:

ЧОК = Оборотные активы − Краткосрочные обязательства

или

ЧОК = Капитал и резервы + Долгосрочные обязательства − Внеоборотные активы

Положительный чистый оборотный капитал показывает, что компания может обслуживать свои краткосрочные обязательства и у нее останутся деньги на развитие.

Отрицательное значение чаще всего сигнализирует о дефиците ликвидности. Однако предприятия ритейла успешно работают и развиваются с отрицательным чистым оборотным капиталом. Например, по итогам 2021 года чистый оборотный капитал ПАО «Магнит» составил –94 941,4 млн рублей. У ритейла товар быстро превращается в деньги, поэтому компании нет необходимости держать большой оборотный капитал.

Существует ли требование к объему чистого оборотного капитала

Чистый оборотный капитал не имеет нормативного значения, на который мог бы ориентироваться инвестор. Каждое предприятие само определяет для себя норматив. При этом учитываются следующие параметры:

- отрасль, в которой оно ведет деятельность;

- объем запасов, который необходимо поддерживать для бесперебойной работы;

- структура оборотных средств — какие активы можно быстро продать, а какие нет.

Исходные данные для расчета показателя можно найти в бухгалтерском балансе по РСБУ и Отчете о финансовом положении по МСФО. При этом чистый оборотный капитал по МСФО будет иметь другие значения из-за разной методики составления российской и международной отчетности.

Например, согласно РБСУ за 2021 год ПАО «Группа ЛСР» у компании были следующие показатели.

Источник: аналитический отдел ООО «Ньютон Инвестиции»

В таком случае ЧОК = 41 951 534 − 30 700 381 = 11 251 153 000 рублей или ЧОК = 42 900 995 + 109 161 125 − 140 810 967 = 11 251 153 000 рублей. Но при расчете по данным из МСФО чистый оборотный капитал будет немного другим:

ЧОК = 313 334 − 107 247 = 206 087 млн рублей или ЧОК = 93 007 + 148 622 − 35 542 = 206 087 млн рублей.

Исходные данные для расчета чистого оборотного капитала ПАО «Группа ЛСР» за 2021 год. Источник: Центр раскрытия корпоративной информации

Как использовать показатель NWC в инвестициях

Инвестор должен учитывать некоторые особенности NWC, если хочет использовать его для оценки инвестиционной привлекательности компании:

- чистый оборотный капитал — это абсолютный показатель, поэтому его некорректно применять при сравнении нескольких компаний;

- рассчитанное значение NWC будет актуально только в течение текущих 12 месяцев;

- есть компании, которые имеют отрицательный NWC и при этом нормально развиваются;

- норматив чистого оборотного капитала определяется индивидуально по каждой компании и зависит от многих факторов;

- показатель NWC нельзя рассматривать в качестве единственного для принятия решения об инвестициях в ту или иную компанию.

Для сравнения нескольких компаний из одной отрасли можно использовать рентабельность чистого оборотного капитала:

Рентабельность ЧОК = Чистая прибыль / ЧОК × 100%

Рентабельность чистого оборотного капитала показывает, сколько чистой прибыли приносит каждый рубль, вложенный в чистый оборотный капитал.

Кратко

- Чистый оборотный капитал — финансовый показатель, который характеризует способность предприятия погасить свои краткосрочные долги за счет оборотных активов.

- Исходные данные для расчета ЧОК можно найти в отчетности по РСБУ или МСФО.

- Единого норматива ЧОК не существует. У каждого предприятия он свой.

- Положительное значение ЧОК — хороший сигнал для инвестора. Но есть компании, которые успешно работают и с отрицательным показателем.

- Некорректно использовать ЧОК для сравнения разных компаний. Для этого лучше подойдет показатель рентабельности чистого оборотного капитала.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Начнем с теории.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

- означает, что часть текущих активов формируется за счет текущих обязательств;

- а также, что часть текущих активов формируется за счет инвестированного капитала.

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

- означает, что все текущие активы финансируются за счет текущих обязательств;

- указывает на сумму покрытия инвестиций по внеоборотным активам текущими обязательствами;

- является бесплатным источником финансирования операционной и инвестиционной деятельности.

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

- означает, что сумма текущих активов соответствует величине текущих обязательств.

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

- запасы;

- дебиторская задолженность;

- НДС по приобретенным ценностям;

- прочие оборотные активы, в том числе НДС с авансов полученных, непредъявленная к оплате начисленная выручка, недостачи и потери от порчи ценностей.

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

- краткосрочная и долгосрочная кредиторская задолженность (в том числе, по инвестиционной деятельности);

- доходы будущих периодов;

- краткосрочные оценочные обязательства;

- прочие краткосрочные обязательства, в том числе НДС с авансов выданных.

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

- закупки материалов у поставщиков;

- оплаты поставщикам;

- производства продукции (оказания услуг, выполнение работ);

- отгрузки готовой продукции покупателям;

- и получения денежных средств от покупателей.

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

где:

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

где:

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

где:

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

|

1. |

Коэффициент оборачиваемости оборотных активов |

|

2. |

Период оборота оборотных активов |

|

3. |

Период оборота запасов сырья, материалов и других аналогичных ценностей |

|

4. |

Период оборота дебиторской задолженности по продажам в разрезах учета |

|

5. |

Период оборота авансов полученных по продажам в разрезах учета |

|

6. |

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета |

|

7. |

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности |

|

8. |

Доля просроченной дебиторской задолженности |

|

9. |

Доля неликвидных запасов |

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

Поб.дз .= (Дебиторская задолженность на конец периода * Длительность отчетного периода) / (Доходы за период)

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

- коэффициент текущей ликвидности — представляет собой отношение оборотных активов к краткосрочным обязательствам:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

- коэффициент срочной ликвидности — представляет собой отношение оборотных активов, за исключением запасов и НДС, к краткосрочным обязательствам:

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

- коэффициент абсолютной ликвидности — дает более точную оценку платежеспособности организации на момент его оценки и представляет собой отношение наиболее ликвидных активов к сумме краткосрочных обязательств:

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

Содержание

- Определение понятия чистого оборотного капитала

- Из чего состоит

- Оптимальная величина чистого оборотного капитала

- Чистый оборотный капитал в балансе

- Формула расчета Net working capital

- Коэффициент рентабельности чистого оборотного капитала

- Сравнение полученного показателя с его оптимальной величиной

- Нормативное значение чистого оборотного капитала

- Оборачиваемость

- Оптимизация показателя

- Как правильно управлять ЧОК

- Примеры расчета в Excel

- Заключение

Чистый оборотный капитал характеризует зависимость оборотных средств от их источников, одним из которых является краткосрочная кредиторская задолженность. Иными словами, этот показатель равен сумме денег, которыми предприятие вправе распорядиться по своему усмотрению.

Сумма чистого оборотного капитала в балансе не указывается – ее можно рассчитать путем вычисления разницы между кредиторской задолженности сроком до одного года и суммой оборотных активов.

Сегодня мы детально разберем понятие чистого оборотного капитала предприятия, его роль в финансовом анализе, нормативные значения и пути оптимизации этого показателя.

Определение понятия чистого оборотного капитала

Чистый оборотный капитал (Net working capital) – это индикатор, который показывает, насколько компания платежеспособна в краткосрочном периоде. Напомню, что краткосрочными считаются периоды до одного года.

Допустим, у компании имеются оборотные средства на общую сумму 1 млн. руб., в т.ч. деньги на расчетном счете в сумме 800 тыс. руб. и товарные запасы – 200 тыс. руб.

Краткосрочная задолженность (сюда входят займы и кредиты, а также долги поставщикам сроком до одного года) составляет 700 тыс. руб.

Таким образом, чистый оборотный капитал (ЧОК) равен 300 тыс. руб. (1000000 – 700000).

Простыми словами, при самой неблагоприятной ситуации, если вдруг по какой-то причине компания больше не будет получать деньги от покупателей, после исполнения всех обязательств в ее распоряжении останется 300 тыс. руб., которые собственники могут израсходовать по своему усмотрению. Какой смысл несет эта цифра и можно ли считать ее достоверной на 100%, будем разбираться далее.

Из чего состоит

Сначала разберем, из чего складывается Net working capital:

- Запасы. Это остатки ТМЦ на складах. Сюда входит сырье, материалы, полуфабрикаты, комплектующие, топливо, товары для перепродажи, запчасти, спецодежда и другие материальные ценности, используемые в производственной, коммерческой и хозяйственной деятельности предприятия.

- Денежные средства в кассе и на счетах.

- Финансовые вложения – это различного рода инвестиции: ценные бумаги других компаний, приобретенные с целью получения прибыли, депозитные вклады и др.

- Дебиторская задолженность.

- НДС, не предъявленный бюджету.

- Другие средства. Сюда могут входить расходы будущих периодов и другие активы с низкой ликвидностью.

Как видите, к высоколиквидным активам можно отнести только те, что перечислены в пунктах 1–3. Дебиторка по умолчанию относится к активам со средней ликвидностью, поскольку мы не знаем, что туда входит. Возможно, какую-то задолженность взыскать будет затруднительно.

Пункты 5 и 6 хотя и учитываются в величине чистого оборотного капитала в балансе, мало влияют на его оборачиваемость, поэтому опять же нужно смотреть, какая сумма относится к низколиквидным активам и что именно туда входит. В некоторых наших примерах мы опустим эти величины для получения более наглядного результата.

Оптимальная величина чистого оборотного капитала

На первый взгляд положительное значение показателя ЧОК говорит о том, что предприятие является платежеспособным. Отрицательное значение указывает на неспособность своевременного погашения обязательств.

Оптимальное же значение зависит от нескольких факторов:

- отрасли;

- продолжительности отсрочки по договорам с поставщиками и покупателями;

- наличия или отсутствия кредитов;

- объема продаж.

Есть простое правило, которое нигде не прописано, но вытекает из того, о чем мы говорили выше: структура оборотных активов должна быть тщательно проанализирована. Величина ЧОК в идеале должна быть такой, чтобы низколиквидные активы были полностью обеспечены свободными высоколиквидными оборотными средствами. Например, если незавершенка и расходы будущих периодов составляют 20% от суммы оборотных активов, тогда должно выполняться условие:

[ ЧОК>ОА*0,2. ]

Если же значение ЧОК слишком велико (в несколько раз превышает сумму кредиторки) – это говорит о том, что компания недостаточно эффективно использует имеющиеся товарные и денежные ресурсы.

Таким образом, оптимальное значение ЧОК для каждой компании определяется индивидуально и зависит от структуры статей баланса. Нормативные значения мы рассмотрим чуть ниже, а пока приведем пример расчета чистого оборотного капитала по балансу.

Чистый оборотный капитал в балансе

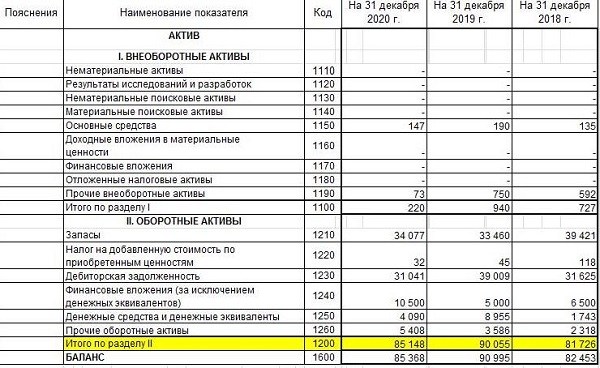

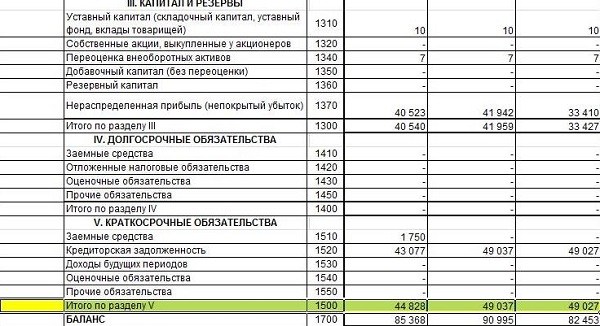

Итак, желтым цветом я выделила нужные нам строки. Рассчитаем ЧОК за 2020 год:

[ NWC = 85148 – 44828 = 40320 тыс. руб. ]

Итак, формула расчета чистого оборотного капитала очень простая:

[ ЧОК = ОА – КО, где: ]

( ОА ) – оборотные активы;

( КО ) – краткосрочные обязательства.

А формула ЧОК по балансу такая: стр. 1200–стр. 1500.

Теперь рассмотрим более сложное понятие – рентабельность чистого оборотного капитала.

Коэффициент рентабельности чистого оборотного капитала

Как мы помним, рентабельность всегда рассчитывается исходя из чистой прибыли и показывает, какая часть прибыли приходится на одну денежную единицу конкретного показателя. В нашем случае этот коэффициент определяет, сколько прибыли приносит каждый рубль вложений в чистый оборотный капитал:

[ RNWC = ЧП / NWC * 100%, где ]

( ЧП ) – чистая прибыль.

Рассчитаем этот индекс на основе данных нашего примера, приняв величину чистой прибыли равной 17115 тыс. руб.:

( RNWC = 17115 / 40320 * 100% = 42,45% ).

То есть, каждые 100 руб., вложенные в NWC, приносят 42 руб. чистой прибыли.

Если коэффициент растет – это указывает на то, что растет и прибыль, и оборотный капитал. Снижение индекса, соответственно, говорит о падении объема продаж и дефиците средств.

Сравнение полученного показателя с его оптимальной величиной

Как мы уже говорили, оптимальная величина ЧОК индивидуальна для каждого предприятия. В общем и целом, ЧОК должен покрывать низколиквидные активы. Иными словами, даже если значение ЧОК является положительным, это еще не говорит о высокой рентабельности: да, компания в состоянии покрывать текущие обязательства, но не имеет резервов на случай неблагоприятной ситуации.

Например, ключевой поставщик решил повысить цены (а он является монополистом в отрасли). Хватит ли денег, чтобы своевременно расплачиваться за сырье или материалы – зависит как раз от рентабельности ЧОК и конечно, его структуры.

Про нулевое или отрицательное значение все понятно: если компания создана недавно, то такая ситуация абсолютно нормальна. А вот если чистый оборотный капитал равен нулю или является отрицательным у компании, которая работает не один год, – это свидетельствует о том, что деятельность убыточна и присутствует риск банкротства.

Слишком высокий ЧОК может получиться в результате:

- дополнительной эмиссии ценных бумаг;

- недавно полученного займа в крупном размере;

- нерациональном использовании ресурсов (например, компания закупила крупную партию дорогостоящего товар и не может его реализовать – товар лежит на складе «мертвым грузом» в течение длительного периода).

Фондорентабельность: формула расчета

Нормативное значение чистого оборотного капитала

Для определения нормативного (оптимального) значения ЧОК следует классифицировать оборотные средства по степени ликвидности. Поясню это на нашем примере.

Исходя из специфики деятельности данной компании, к ликвидным активам мы отнесем:

- запасы;

- денежные средства;

- финансовые вложения;

- дебиторскую задолженность в размере 50%.

И рассчитаем их сумму:

[ ЛА = 34077 + (31041 / 2) + 10500 + 4090 = 64187,50 тыс. руб. ]

Теперь рассчитаем стоимость низколиквидных оборотных средств:

[ 85148 – 64187,50 = 20960,50. ]

Эта величина меньше значения ЧОК, следовательно, контрольное соотношение выполнено и предприятие признается платежеспособным.

Оборачиваемость

Оборачиваемость активов (Turnover Working Capital) показывает степень деловой активности компании. Название этого термина говорит само за себя: активы не должны лежать мертвым грузом, они должны работать, а именно – быстро превращаться в деньги.

Показатель оборачиваемости рассчитывается исходя из объема продаж. При этом в качестве оборотного капитала берется его усредненное значение. Мы рассчитаем этот показатель, используя данные за 2019–2020 гг. Но сначала приведем его формулу:

[ Коб = V / ((ОА1 + ОА2) * 0,5), где ]

( ОА1, ОА2 )– оборотные активы на начало и конец периода.

Выручка от реализации равна 580448 тыс. руб., тогда

[ Коб = 580448 / ((85148 + 90055) * 0,5) = 6,63. ]

Нормативных значений этого индикатора не существует. Более высокие значения характерны для предприятий торговли, минимальные – для фондоемких отраслей.

Для сравнения возьмем выручку за 2019 год и посмотрим, как изменился коэффициент за год:

[ Коб = 526171 / ((90055 + 81726) * 0,5) = 6,13. ]

Таким образом, скорость оборачиваемости немного выросла, что говорит о рациональном использовании оборотных активов. Учитывая сложный 2020 год, этот результат можно считать очень неплохим.

Оптимизация показателя

Полную структуру ЧОК мы разобрали, но все же ответ на вопрос: что относится к определению чистого оборотного капитала, всегда приходит такой – деньги. Именно деньги, а не ценности, не какие-то непредъявленные к возмещению налоги или договоры страхования, затраты по которым будут учтены позже. Основной функцией ЧОК является способность быстро превращать активы в деньги. Чем короче цикл оборачиваемости, тем выше рентабельность бизнеса и тем эффективнее используется оборотный капитал.

Но что делать в современных условиях, когда большинство контрагентов требуют отсрочку платежа, а закупать товар маленькими партиями невыгодно? Вот какие шаги по оптимизации чистого оборотного капитала следует предпринять:

- Поддержание остатка ТМЦ, достаточного для исполнения обязательств перед контрагентами в краткосрочном периоде. Здесь период подразумевается в размере месяца или квартала. Годовые запасы держать на складах нецелесообразно, даже если товар не портится.

- Низколиквидные активы следует списать или реализовать, если это возможно.

- Работа по оптимизации поставок. Логистика – очень важное звено в производственном цикле, от работы которого во многом зависит скорость оборачиваемости капитала. Следует так организовать управление цепями поставок, чтобы собственный или наемный транспорт использовался максимально эффективно. Эффективно – это не означает, что надо загружать автомобиль по максимуму. Следует содержать такое количество транспортных средств, чтобы водители были обеспечены работой в течение дня и не возникало задержек в доставке. Часто бывает, что на логистике экономят, используя один–два автомобиля, и это является причиной ухода клиентов.

- Если оборотных средств недостаточно, следует использовать инструменты их пополнения: краткосрочные кредиты (наиболее подходящий вариант – овердрафт), факторинг. Также имеет смысл пересмотреть условия договоров и установить минимальную отсрочку или предоплату, где это возможно. Особенно это касается покупателей, которые приобретают продукцию небольшими партиями: отсрочка в 45 календарных дней для таких клиентов – не самое правильное решение.

- Дебиторская задолженность, отнесенная к сомнительной, должна своевременно списываться. Напомню, что списание таких долгов на затраты допускается после истечения срока исковой давности, который составляет три года.

Как правильно управлять ЧОК

Основной задачей управления чистым оборотным капиталом является сведение к минимуму всех рисков, возникающих вследствие изменения размеров товарных запасов и дебиторской задолженности.

Вот простой пример. Наверняка многие из вас сталкивались с таким фактом, как отсутствие нужного вам товара на складе магазина. Например, нет одежды вашего размера или предмета мебели, подходящего по габаритам для вашего помещения. В таких случаях вам предлагают заказать необходимую вещь, при этом на ее изготовление или доставку уйдет какое-то время. Нередко эти сроки задерживаются из-за проблем с логистикой и других ошибок управления. С одной стороны, понятно, что для компании невыгодно затоваривать склад всеми размерами в большом количестве, а с другой стороны – не каждый клиент захочет ждать. Таким образом, грамотное регулирование товарных запасов и разумные сроки ожидания заказов составляют основу управления ЧОК.

Кроме того, следует понимать, из каких источников финансируется оборотный капитал. Эти источники подразделяются на внутренние и внешние.

К внутренним источникам относятся доходы от продаж, прибыль, уставный капитал, а также прочие доходы (не связанные с основной деятельностью). К ним можно отнести и доходы от продажи тех же самых неликвидных запасов, полученные проценты по долговым обязательствам и др.

Внешние источники – это привлеченные пассивы: кредиты банков, а также средства инвесторов.

Также источники делятся на собственные средства и заемные. Здесь все понятно: собственные средства – это деньги, которые возвращать не нужно, а заемные – это временно привлеченные финансы – их в определенный момент предстоит изъять из оборота.

Прирост чистого оборотного капитала в финансовой модели предприятия происходит за счет увеличения этих источников, и чем больше собственных средств используется в обороте, тем эффективнее управление ЧОК.

Примеры расчета в Excel

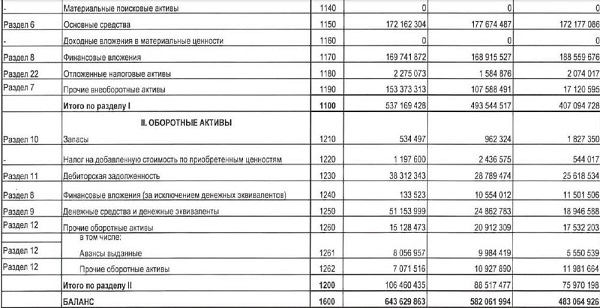

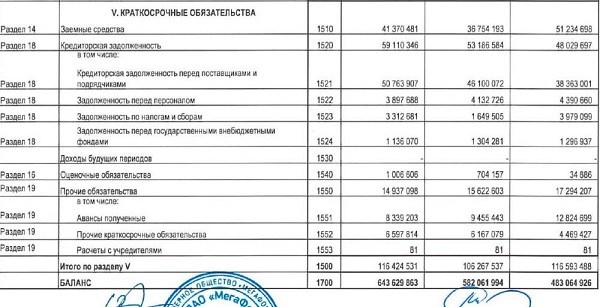

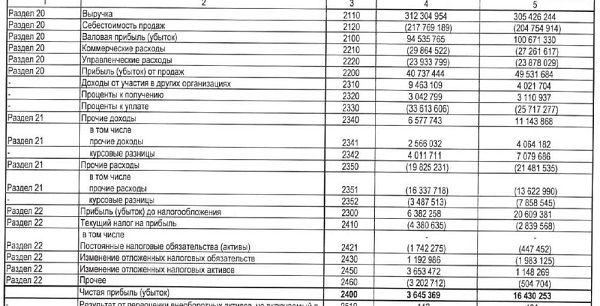

Рассчитаем чистый оборотный капитал, коэффициент оборачиваемости, а также оптимальную величину и изменение ЧОК для ПАО «Мегафон» по формулам, приведенным выше. Исходные данные возьмем из бухгалтерской отчетности за 2019 год.

| 2019 | 2018 | 2017 | |

|---|---|---|---|

| Денежные средства | 51 153 999 | 24 862 783 | |

| НДС | 1 197 600 | 2 436 575 | |

| Дебиторская задолженность | 38 312 343 | 28 789 474 | |

| Запасы | 534 497 | 962 324 | |

| Финансовые вложения | 133 523 | 10 554 012 | |

| Прочие оборотные активы | 15 128 473 | 20 912 309 | |

| ОБОРОТНЫЕ СРЕДСТВА | 106 460 435 | 88 517 477 | 75 970 198 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 116 424 531 | 106 267 537 | |

| Выручка | 312 304 954 | 305 426 244 | |

| Чистая прибыль | 3 645 369 | 16 430 253 | |

| NWC | -9 964 096 | -17 750 060 | |

| Rnwc | -36,59% | -92,56% | |

| Низколиквидные оборотные средства | 16 326 073 | 23 348 884 | |

| Коб | 3,20 | 3,71 |

Итак, какие результаты получились? Очевидно, что компания испытывает дефицит оборотных средств и очень зависима от кредиторов. Высоколиквидные активы (выделены зеленым цветом) в 2019 году составляли примерно половину от стоимости оборотных средств, а низколиквидные (выделены розовым) – всего 15%. Однако чистая прибыль резко упала по сравнению с 2018 годом, а выручка осталась на том же уровне. Соответственно, упал и коэффициент рентабельности ЧОК. Коэффициент оборачиваемости снизился несущественно, т.к. несильно изменилась сумма задолженности.

Какие выводы следует сделать? В целом, компания на правильном пути в части изменения структуры оборотных средств. Самое первое, что нужно сделать, – это сокращать объем кредитов и долговых обязательств перед поставщиками. Также, возможно, стоит подумать об инвестициях – в 2018 году прибыль от инвестиционной деятельности была намного больше. Это видно по величине финансовых вложений и по строке «Прочие доходы» отчета о финансовых результатах.

Заключение

Чистый оборотный капитал учитывает ресурсы, способные быстро конвертироваться в деньги, и степень покрытия этими ресурсами краткосрочных обязательств.

Рассчитав Net working capital по простой формуле, мы сразу можем оценить платежеспособность компании. Для такого экспресс-анализа достаточно данных отчетности за последний год.

Рост или снижение ЧОК в динамике по кварталам или годам говорит об изменениях в управлении оборотными активами в части их структуры и источников финансирования.

Отклонения размера ЧОК от его оптимальной величины как в большую, так и в меньшую сторону являются результатом ошибок в управлении финансами. При этом с дефицитом оборотных средств все предельно понятно, а вот если возникает их избыток – требуется искать причину. Самыми распространенными причинами являются дополнительный выпуск ценных бумаг, неумение устанавливать оптимальный уровень материальных или товарных запасов, увеличение доли дебиторской задолженности, сложной к взысканию.