Суммированный учет рабочего времени вводят в организациях из-за специфики деятельности. Разберем, когда его можно ввести, как установить учетный период и оформить процедуру без ошибок

Правило 1. Суммированный учет рабочего времени вводят в строго определенных случаях

Суммированный учет рабочего времени вводят, когда по условиям производства, работы при выполнении отдельных видов работ не может быть соблюдена установленная для работников ежедневная или еженедельная продолжительность рабочего времени (ст. 104 ТК РФ). Сотрудники, занятые на работах с вредными или опасными условиями труда, — не исключение. Правило касается организаций и индивидуальных предпринимателей.

Суммированный учет рабочего времени надо вводить, если:

- работа круглосуточная;

- применяется междусменный режим работы;

- есть работники, которым установлено гибкое рабочее время;

- при вахтовом методе работы — в этом случае суммированный учет обязателен.

Суммированный учет вводят в целом по организации или для определенных категорий работников. Например, проводникам, продавцам, охранникам и др.

Некоторым работникам суммированный учет рабочего времени устанавливают на основании нормативных правовых актов органов исполнительной власти. Например, водителям автомобилей устанавливают суммированный учет с учетным периодом в месяц, если им невозможно соблюдать нормы ежедневной или еженедельной продолжительности рабочего времени (п. 8 Приказа Минтранса России от 20.08.2004 № 15).

Правило 2. Надо установить учетный период

Допускается вводить суммированный учет рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов (ст. 140 ТК РФ). Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными или опасными условиями труда, — трех месяцев.

В общем случае учетный период может быть один месяц, два месяца, три месяца и пр. То есть минимальный учетный период составляет один месяц, максимальный — один год.

Какой учетный период наиболее оптимальный?

Совет: составьте график сменности (см. правило 5) на более длительный период, например на год. И станет видно, за какое количество месяцев общее число рабочих часов наиболее близко к норме, установленной производственным календарем. Этот период целесообразно принять за учетный.

- Продолжительность учетного периода утверждает руководитель организации.

Если в компании вредные или опасные условия труда…

Если речь идет о работниках, которые заняты на работах с вредными или опасными условиями труда, учетный период не может превышать трех месяцев. Его можно увеличить до года из-за сезонных или технологических причин. Условие об увеличении должно быть предусмотрено коллективным договором или локальным нормативным актом организации.

В конце статьи есть шпаргалка

Почему при ведении суммированного учета рабочего времени целесообразно устанавливать не оклад, а часовые тарифные ставки?

Комментирует преподаватель Контур.Школы Юлия Бусыгина:

Хотите знать больше? Записывайтесь на курс повышения квалификации «Суммированный учет рабочего времени. Коды А, Е. 40 ак. часов». В программе курса:

- алгоритм установления режимов рабочего времени,

- порядок введения суммированного учета рабочего времени,

- оплата труда при суммированном учете,

- особенности вахтового метода работы.

Полная программа курса

Правило 3. Продолжительность рабочего времени за учетный период не должна превышать нормальное число рабочих часов

Это правило является одним из самых важных при суммированном учете рабочего времени.

Из ст. 104 ТК РФ следует, что нормальное число рабочих часов за учетный период определяют из установленной для данной категории работников еженедельной продолжительности рабочего времени.

- Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ).

- Другую продолжительность рабочего времени в неделю можно установить отдельным категориям работников. Пример: работникам, занятым на работах с вредными и опасными условиями труда, — 36 часов в неделю.

За несоблюдение еженедельной нормальной продолжительности рабочего времени компанию могут оштрафовать на сумму от 30 000 руб. до 50 000 руб. Разрабатывая график работы при суммированном учете, учитывайте ограничения, приведенные в ст. 91 ТК РФ.Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития России от 13.08.2009 № 588н.

- При подсчете нормы рабочего времени исключаются периоды, когда работник фактически не работал. Например, был в отпуске, на больничном, в командировке, проходил профессиональное обучение и пр.

- Если работник в учетном периоде отработал все дни по графику (не был в отпуске, на больничном, в командировке и т.д.), то норма часов за учетный период будет соответствовать норме часов за месяцы этого периода по производственному календарю.

Онлайн-курс для кадровика

Суммированный учет рабочего времени. Повышение квалификации

Посмотреть программу

Пример

В ООО «Прогресс» работает Алексей Сушкин. Ему установлен суммированный учет рабочего времени. Учетный период — месяц. Этот сотрудник занят на работах с вредными условиями труда. Продолжительность рабочей недели для Алексея не может составлять более 36 часов в неделю.

Определим норму рабочего времени в январе 2023 года, если с 9 по 13 января работник был в отпуске:

1. Определяем норму часов на январь. Норма рабочего времени конкретного месяца рассчитывается так: продолжительность рабочей недели (40, 39, 36, 30, 24 и пр.) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца. Из полученного количества часов вычитается количество часов, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней (Приказ Минздравсоцразвития России от 13.08.2009 № 588н).

36/5 х 17 рабочих дней = 122,4 ч. — эта цифра совпадает с указанной в производственном календаре.

17 — количество рабочих дней в январе по календарю пятидневной рабочей недели.

2. Определяем норму рабочего времени на январь с учетом времени отпуска. На период отпуска с 9 по 13 января приходится 5 рабочих дней. Норма времени для Алексея Сушкина на январь:

122,4 – (36 / 5 х 5 рабочих дней) = 122,4 — 36 = 86,4 часа.

Если учетный период состоит из нескольких месяцев, сначала определяют норму рабочих часов за каждый месяц, а затем полученные результаты складывают. Для работников, работающих неполный рабочий день (смену) или неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Правило 4. Правильно оформляйте процедуру

Суммированный учет вводится приказом руководителя и фиксируется в правилах внутреннего трудового распорядка. Если в организации есть профсоюз, то важно его мнение о данном режиме рабочего времени.

Работников надо обязательно ознакомить с приказом о введении суммированного учета.

Правило 5. График работ должен быть обязательно

Работники должны знать свой график работы, поэтому наличие такого документа, как график работ, обязательно.

Если суммированный учет устанавливается работникам со сменным графиком (то есть предполагается выполнение работы несколькими работниками), то в обязательном порядке должен быть составлен график сменности.

График работ и график сменности — разные понятия.

- Сменная работа — это работа в две, три или четыре смены. Вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг (ст. 103 ТК РФ). При сменной работе каждая группа сотрудников должна производить работу в течение установленной продолжительности рабочего времени в соответствии с графиком сменности.

- Графики сменности, как правило, являются приложением к коллективному договору. Графики сменности доводятся до сведения работников не позднее чем за один месяц до введения их в действие. То есть если в организации составляется график сменности на июль 2023 года, то не позднее 31 мая 2023 года работников необходимо с ним ознакомить.

А вот порядок ознакомления с графиком работ законодательно не установлен, поэтому правилами внутреннего трудового распорядка следует его установить. Следует помнить, что работа в течение двух смен подряд запрещается.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Пример расчета заработка при суммированном учете

641.1 КБ

Скачать

В каких случаях устанавливается суммированный учет рабочего времени и что это такое?

Трудовым кодексом РФ установлена нормальная продолжительность рабочего времени, которая, по общему правилу, не может превышать 40 часов в неделю. Для некоторых категорий работников установлена сокращенная продолжительность рабочего времени в неделю (например, для несовершеннолетних, инвалидов 1 и 2 группы, лиц, работающих с вредными условиями труда).

Также законодательством установлена максимальная продолжительность ежедневной работы (смены).

Но эта установленная продолжительной рабочего времени в неделю и(или) в день (смену) не всегда возможно соблюдать. Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени.

При суммированном учете должна соблюдаться продолжительность рабочего времени за учетный период (месяц, квартал, полугодие, год; для работников на работах с вредными и/или опасными условиями труда учетный период не может превышать трех месяцев).

Нормальное число рабочих часов за учетный период определяется исходя из установленной для конкретной категории работников еженедельной продолжительности рабочего времени. Например, если нормальная продолжительность рабочего времени для работника по Трудовому кодексу составляет 40 часов в неделю, на предприятии введен суммированный учет рабочего времени с учетным периодом один месяц, то норма рабочего времени для этого работника, скажем, за март 2015 года составит 168 часов:

— 40 часов : 5 дней в неделю (для подсчета часовой нормы ежедневной работы принимается пятидневная рабочая неделя) = 8 часов в день,

— 8 часов х 21 день (в марте 2015 года 21 рабочий день) = 168 часов.

Если работник за учетный период отработает больше нормы рабочего времени (в примере — больше 168 часов в марте месяце), то будет иметь место сверхурочная работа, которая должна быть оплачена в повышенном размере.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

Правовое обоснование:

Согласно статье 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Работодатель обязан вести учет времени, фактически отработанного каждым работником.

Статья 92 ТК РФ устанавливает сокращенную продолжительность рабочего времени для отдельных категорий работников:

для работников в возрасте до шестнадцати лет — не более 24 часов в неделю;

для работников в возрасте от шестнадцати до восемнадцати лет — не более 35 часов в неделю;

для работников, являющихся инвалидами I или II группы, — не более 35 часов в неделю;

для работников, условия труда на рабочих местах которых по результатам специальной оценки условий труда отнесены к вредным условиям труда 3 или 4 степени или опасным условиям труда, — не более 36 часов в неделю.

Статья 94 ТК РФ определяет продолжительность ежедневной работы (смены).

Согласно статье 104 ТК РФ когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

В соответствие с п.1. Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденного приказом Минздравсоцразвития РФ от 13.08.2009 N 588н, норма рабочего времени на определенные календарные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной работы (смены):

при 40-часовой рабочей неделе — 8 часов;

при продолжительности рабочей недели менее 40 часов — количество часов, получаемое в результате деления установленной продолжительности рабочей недели на пять дней.

Продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

В соответствии с частью 2 статьи 112 Трудового кодекса Российской Федерации при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день.

В тех случаях, когда в соответствии с решением Правительства Российской Федерации выходной день переносится на рабочий день, продолжительность работы в этот день (бывший выходной) должна соответствовать продолжительности рабочего дня, на который перенесен выходной день.

Исчисленная в таком порядке норма рабочего времени распространяется на все режимы труда и отдыха.

Таким образом, норма рабочего времени конкретного месяца рассчитывается следующим образом: продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней.

В аналогичном порядке исчисляется норма рабочего времени в целом за год: продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели в году и из полученного количества часов вычитается количество часов в данном году, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней.

Подготовлена редакция документа с изменениями, не вступившими в силу

Путеводитель по кадровым вопросам. Вопросы применения ст. 104 ТК РФ

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

(часть первая в ред. Федерального закона от 28.12.2013 N 421-ФЗ)

(см. текст в предыдущей редакции)

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

(часть вторая введена Федеральным законом от 08.06.2015 N 152-ФЗ)

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

(часть в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

(часть введена Федеральным законом от 30.06.2006 N 90-ФЗ)

Этот способ учета рабочего времени вводится в тех организациях, где работодатель объективно не имеет возможности организовать процесс труда так, чтобы соблюдалась ежедневная или еженедельная норма рабочего времени. Как правило, это непрерывно действующие организации, в которых работники трудятся посменно (в две, три или четыре смены). Количество отработанных работником часов за один рабочий день (смену) больше 8 часов, а в неделю может составлять больше 40 часов. Для соблюдения прав таких категорий работников закон предусматривает введение суммированного учета рабочего времени.

Например, для медицинских работников, как работающих во вредных условиях труда, установлена сокращенная продолжительность рабочего времени — не более 39 часов в неделю. Но врачи, как правило, дежурят сутками. И если у врача на неделе выпало два дежурства, он уже превысил установленную для него недельную норму рабочего времени.

В подобных ситуациях работодатель вводит суммированный учет рабочего времени, который предполагает, что продолжительность рабочего времени конкретного работника будет учитываться не за день (смену) или неделю, а за иной более длительный учетный период.

Следовательно, сверхурочной работой при суммированном учете рабочего времени будут те часы, которые работник отработает сверх нормального числа рабочих часов за учетный период.

В большинстве случаев при суммированном учете рабочего времени сверхурочная работа изначально заложена в графике сменности работника. Работник, например, может взять график на ноябрь 2008 года, и подсчитать, что в ноябре 2008 года ему придется фактически отработать по графику 184 часа. Это количество рабочих часов превышает допустимую норму рабочих часов в ноябре (151 час), следовательно, 33 сверхурочных часа работы изначально уже заложены в графике работы.

Конечно, при суммированном учете рабочего времени работодатель может так распланировать смены работника, что за учетный период у него не будет превышения нормального числа рабочих часов. Но это опять-таки не исключает возможности привлечения работника к сверхурочной работе. Например, в ситуации, когда один работник вынужден был остаться после завершения своей смены, чтобы дождаться сменяющего его работника.

Что такое учетный период?

Учетный период – это период времени, который может равняться месяцу, кварталу или другому периоду, но не может быть больше одного года, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, не может превышать три месяца. Именно за этот период времени работник должен отработать нормальное число рабочих часов, а если фактически работник отработал больше, то это, скорее всего, будет сверхурочная работа.

Как посчитать нормальное число рабочих часов за учетный период?

Нормальное число рабочих часов рассчитывается исходя из еженедельной продолжительности рабочего времени, установленной для данной категории работников. Как мы уже говорили, еженедельная продолжительность рабочего времени может составлять для одних работников 40 часов, для других -39, 36, 30 и меньше часов.

Например, работник работает по графику сменности — два дня работы, два дня отдыха. Продолжительность дневной смены составляет 11 часов, ночной смены -12 часов. В связи с тем, что всем работникам, работающим по такому графику, работодатель не может обеспечить соблюдение ежедневной и еженедельной продолжительности рабочего времени, в организации веден суммированный учет рабочего времени с учетным периодом месяц.

В апреле 2008 года работнику предстоит отработать по графику 184 часа. Устанавливаем, будет ли работник работать в апреле 2008 года сверхурочно?

1. Учетный период у работника месяц. Поэтому определяем нормальное число рабочих часов для данного работника за учетный период – месяц.

Работник не относится к особым категориям работников, которым установлена сокращенная продолжительность рабочего времени или неполное рабочее время. Значит, на него распространяется правило о нормальной продолжительности рабочего времени, то есть 40 часов в неделю.

Нормальное число рабочих часов за апрель 2008 года будет составлять 175 часов.

Откуда берется 175 часов?

В апреле 2008 года – 22 рабочих дня (при 5-ти дневной рабочей неделе).

22 раб. дня * 8 часов в день = 176 рабочих часов.

30 апреля 2008г. является предпраздничным днем (поскольку 1 мая является официальным нерабочим праздничным днем), в который продолжительность работы сокращается на 1 час:

176 час.- 1 час. = 175 час. в месяц.

При пятидневной рабочей неделе продолжительность рабочего дня составляет, как правило, 8 часов 15 минут, поскольку в пятницу перед выходным днем – субботой, продолжительность рабочего дня сокращается на 1 час и составляет 7 часов. Получается: 4 дня * 8 ч.15 мин. =33 часа + 7 часов =40 час. в неделю.

ВАЖНО!

Чтобы не производить математические вычисления для подсчета нормального числа рабочих часов за учетный период, достаточно заглянуть в производственный календарь на соответствующий год. В этом календаре есть информация о количестве рабочих дней, а также рабочих часов как при 40-часовой рабочей неделе, так и при 36-часовой, и 24-часовой. При этом количество рабочих часов уже подсчитано помесячно, поквартально, за полгода и за календарный год. Производственный календарь очень удобен в применении.

2. Определяем количество сверхурочных часов работы, которые предстоит отработать работнику по графику сменности в апреле 2008 года.

184 часа (рабочие часы, которые работник фактически отработает по графику) – 175 часов (нормальное число рабочих часов за учетный период) = 9 часов.

Итак, работник отработает в апреле 2008 года 9 часов сверхурочно. Они и будут оплачиваться в повышенном размере.

Если ваш учетный период составляет более одного месяца, то следует учитывать, что внутри учетного периода происходят колебания по фактически отработанному рабочему времени. В одном месяце вы можете отработать больше нормального числа рабочих часов за учетный период, а во втором, как и в третьем – меньше.

Например, предположим, что у вас суммированный учет рабочего времени с учетным периодом квартал. По графику сменности вы отработаете:

в июле — 194 часа,

в августе -166 часов,

в сентябре -168 часов.

Смотрим производственный календарь на 2008 год. Нормальное число рабочих часов в третьем квартале составляет:

в июле — 184 часа,

в августе -168 часов,

в сентябре -176 часов.

На первый взгляд может показаться, что у вас будет сверхурочная работа в июле 2008 года: ведь вы отработали – 194 часа, а норма составляет 184 часа.

Однако нельзя забывать, что у вас учетный период не месяц, а квартал. Это очень важно. В вашей ситуации нормальное число рабочих часов будет подсчитываться не за месяц, а за квартал.

По производственному календарю на 2008 года нормальное число рабочих часов при 40-часовой рабочей неделе за 3 квартал 2008 года составит:

184 часа (июль)+ 168 часов (август)+ 176 (сентябрь)= 528 часов.

Теперь определяем, сколько вы фактически отработаете за период с июля по сентябрь:

194 часа (июль) + 166 часов (август) + 168 часов (сентябрь) = 528 часов.

Таким образом, переработки у вас не будет.

ВАЖНО!

Чем длиннее учетный период, тем больше шансов у работодателя выстроить график сменности так, чтобы исключить возможность появления сверхурочных часов работы.

ВАЖНО!

Подсчет количества сверхурочных часов при суммированном учете рабочего времени производится только после завершения учетного периода- месяца, квартала, но не более года.

Учитываются ли праздничные и выходные дни при подсчете сверхурочной работы?

Как правило, этот вопрос возникает у работников, работающих по графику сменности.

Например, в организации применяется суммированный учет рабочего времени, учетный период – месяц. В мае 2008 года нормальная продолжительность рабочего времени при 5-дневной рабочей неделе составляет 159 часов. Заработная плата работнику начисляется в виде месячного оклада.

По графику сменности в мае 2008 года работник отработает 184 часа:

8 ночных смен *12 часов + 8 дневных смен * 11 часов.

Очевидно, что на 25 часов работник отработает больше нормального числа рабочих часов за месяц:

184 часа (фактически будут отработаны в мае) – 159 часов (нормальное число рабочих часов в месяц при 40-часовой рабочей неделе) = 25 часов.

Но при этом на 1 и 9 мая у работника выпадают ночные смены по 12 часов. То есть, всего работа в праздничные дни составит 24 часа (2 смены* 12 часов).

Возникает вопрос, будут ли все 25 часов оплачены работнику как сверхурочная работа? Или 24 часа работы в праздничные дни не учитываются при определении количества сверхурочных работ?

Ответ на поставленный вопрос отрицательный. Дело в том, что Трудовой кодекс предусматривает специальные правила повышенной оплаты за работу в праздничные и выходные дни. И работодатель ведет отдельный учет рабочего времени, которое работник отработал в праздничный день, в обычные рабочие дни и сверхурочной работы.

Как оплачивается работа в праздничный или выходной день?

Если у вас сдельная система оплаты труда, то выполненная работа в выходной, праздничный день, оплачивается по двойным сдельным расценкам.

Если оплата вашего труда производится по дневным или часовым тарифным ставкам, то за работу в праздничный день или в выходной день вам должна быть начислена заработная плата исходя из двойной дневной или часовой тарифной ставки.

Если же вы получаете оклад (должностной оклад), то правила расчета будут следующими:

в том случае, если работа в праздничный или выходной день производилась в пределах нормы рабочего времени за месяц, то работодатель обязан выплатить вам полностью оклад (должностной оклад) за месяц плюс время работы в праздник, выходной день дополнительно оплатить из расчета одинарной дневной или часовой ставки (части оклада (должностного оклада).

если работа в праздничный или выходной день «вышла» за пределы месячной нормы рабочего времени, то помимо оклада (должностного оклада) вы получите заработную плату за работу в праздничный или выходной день из расчета двойной дневной или часовой ставки (части оклада (должностного оклада).

Вернемся к приведенному примеру: работник в мае 2008 года отработает на 25 часов больше, чем предполагает нормальное число рабочих часов за месяц. Но из 25 часов- 24 часа отработаны работником в праздничные дни 1 и 9 мая.

Руководствуясь изложенными выше правилами, в целях расчета заработной платы работника будут учтены:

24 часа – как работа в праздничные дни. Оплата именно этих часов будет произведена из расчета одинарной дневной или часовой ставки (оклада (должностного оклада), поскольку работа 1 и 9 мая производилась в пределах месячной нормы рабочего времени. Иными словами, ни на 1 мая, ни на 9 мая, работник еще не успел выработать 159 часов, т.е. месячную норму рабочего времени в мае 2008 г.

Итак, будет ли у нашего работника в приведенном примере сверхурочная работа?

184 часа (фактически отработанное количество часов) -24 часа (отработанные в праздники часы, оплаченные в повышенном размере) = 160 часов.

160 часов (часы работы в обычные дни) -159 часов (нормальное число рабочих часов в мае 2008 года) =1 час

Таким образом, 1 час будет являться сверхурочной работой.

Конечно, такой подход не кажется справедливым, но такова ситуация на сегодняшний день. Этот подход, помимо прочего, поддерживается и судебной практикой.

Может ли быть сверхурочная работа при ненормированном рабочем дне?

Ненормированный рабочий день является особым режимом работы, который устанавливается только отдельным работникам организации. Перечень должностей работников с ненормированным рабочим днем должен быть зафиксирован в письменном виде:

в коллективном договоре (соглашении);

в локальном нормативном акте, принимаемым работодателем с учетом мнения профсоюза.

Режим ненормированного рабочего дня на первый взгляд имеет много общего со сверхурочной работой. Он также предполагает, что работники привлекаются к выполнению своих трудовых функций за пределами установленной для них продолжительности рабочего времени. Однако, сверхурочная работа не является и не может быть условием трудового договора с работником. Тогда как работа в режиме ненормированного рабочего дня обязательно включается в качестве условия заключаемого с работником трудового договора. И работник знает об этом условии, как и знает, что работа в таком специфическом режиме компенсируется ему дополнительным отпуском, продолжительностью не менее 3 календарных дней.

Режим ненормированного рабочего дня, конечно же, не дает работодателю право ежедневно привлекать работника к выполнению работы после завершения трудового дня. Напротив, Трудовой кодекс закрепляет критерии, которым должна соответствовать ситуация привлечения работника к трудовым обязанностям за пределами установленной ему продолжительности рабочего времени:

во-первых, привлечение работника может быть только эпизодически, т.е. не постоянно. Частота повторения таких случаев — первый сигнал задуматься, не пытается ли работодатель прикрыть сверхурочную работу режимом ненормированного рабочего дня;

во-вторых, привлечение работника может быть только при необходимости;

в-третьих, по распоряжению работодателя.

Все материалы раздела «Ваше рабочее время»

Вопрос

Каким образом рассчитывается норма рабочего времени за месяц при графике «сутки через трое»? Считается ли нарушением превышение нормы рабочего времени в одном из месяцев учетного периода (учетный период – год)?

![]()

эксперт службы Правового консалтинга ГАРАНТ

Согласно ч. 2 ст. 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, а для некоторых категорий работников – и меньше (ст. 92 ТК РФ).

Порядок исчисления нормы рабочего времени на определенные календарные периоды времени в зависимости от установленной продолжительности рабочего времени в неделю установлен приказом Минздравсоцразвития России от 13.08.2009 № 588н (далее – Порядок). Согласно п. 1 Порядка норма рабочего времени на определенные календарные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной работы (смены):

- при 40-часовой рабочей неделе – 8 часов;

- при продолжительности рабочей недели менее 40 часов – количество часов, получаемое в результате деления установленной продолжительности рабочей недели на 5 дней.

Продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час. Также необходимо помнить о запрещении работы в нерабочие праздничные дни (ч. 1 ст. 113 ТК РФ), о перенесении выходного дня при совпадении его с нерабочим праздничным днем (ч. 2 ст. 112 ТК РФ). При этом исчисленная в таком порядке норма рабочего времени распространяется на все режимы труда и отдыха.

Иными словами, норма рабочего времени одинаково подсчитывается как для пятидневной рабочей недели с двумя выходными днями, так и для режима «сутки через трое».

Так, например, норма рабочего времени при 40-часовой рабочей неделе в марте 2018 года составляла 159 часов (40 / 5 × 20 р.д. – 1 час сокращения рабочего времени накануне нерабочего праздничного дня) (п. 1 Порядка). Следовательно, норма рабочего времени в марте 2018 года при режиме «сутки через трое» также должна составлять 159 часов.

Вместе с тем очевидно, что указанный в вопросе режим работы приводит к невозможности соблюдения еженедельной продолжительности рабочего времени (при режиме «сутки через трое» сотрудник каждую неделю работает по 48 часов). В такой ситуации обязательно введение суммированного учета рабочего времени, при котором норма соблюдается только в целом за учетный период (месяц, квартал или другой период не более года) (ст. 104 ТК РФ).

Как указано в ст. 104 ТК РФ, когда по условиям производства (работы) в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца. График сменности должен быть составлен так, чтобы в целом за учетный период количество часов, отработанное каждым работником, не превышало нормальной продолжительности рабочего времени.

Как видим, специфика суммированного учета рабочего времени состоит в том, что в отдельные отрезки учетного периода число рабочих часов по графику может отклоняться от нормы рабочего времени за этот период, однако в целом за учетный период норма рабочего времени должна быть соблюдена.

В рассматриваемой ситуации в отношении работника установлен суммированный учет рабочего времени (учетный период – год), следовательно, норма рабочего времени, рассчитанная по вышеуказанным правилам, в определенные месяцы может быть не соблюдена.

Однако такие переработки должны быть компенсированы уменьшением продолжительности работы в другие отрезки времени в рамках того же учетного периода. В целом за учетный период сумма рабочих часов не должна превышать нормы. Иными словами, введение суммированного учета рабочего времени не позволяет заложить в график переработку по итогам учетного периода. Если графиком запланирована сверхурочная работа, это является нарушением ст. 104 ТК РФ и может повлечь привлечение работодателя к административной ответственности по ст. 5.27 КоАП РФ.

Какими нормами трудового законодательства руководствоваться при введении и учете суммированного учета рабочего времени?

Как вести суммированный учет рабочего времени правильно?

О каких нюансах следует помнить при расчете заработной платы, оплаты сверхурочных и праздничных дней, ночных смен при применении суммированного учета?

Как оплачивать не полностью отработанный сотрудником период при суммированном учете рабочего времени?

Как составить график работы для учетного периода?

Специфика деятельности некоторых организаций такова, что норму рабочего времени за неделю соблюсти невозможно. Чаще всего сотрудники в таких компаниях работают не по пятидневке, а выходят на работу по графику. Продолжительность рабочего дня у них может быть больше 8 ч, при этом за неделю выходит то больше 40 ч рабочего времени, то меньше. В такой ситуации работодатель имеет право применить суммированный учет рабочего времени.

Правила ведения суммированного учета четко в законодательстве не прописаны. Поэтому у руководства организации, отдела кадров и бухгалтерии возникает множество вопросов по его применению: в каких нормативных документах компании отражается порядок ведения суммированного учета, для всех ли сотрудников компании нужно вводить этот учет или для тех, кто работает по графику сменности, как оплатить переработку, выходные и ночные часы. Постараемся на них ответить.

Правила применения суммированного учета рабочего времени установлены в ст. 104 трудового кодекса РФ (далее — ТК РФ).

К сведению

Суммированный учет рабочего времени вводят на тех производствах или при выполнении отдельных видов работ, когда не может быть соблюдена норма ежедневной или еженедельной продолжительности рабочего времени, например, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Перечисленные режимы работы не дают возможность выдержать установленный норматив недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой, наоборот, свободное время.

При обычном учете рабочего времени переработки нужно оплачивать как сверхурочные в повышенном размере. Чтобы избежать таких ситуаций, законодательство дает возможность нанимателю использовать суммированный учет рабочего времени. Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток времени (месяц, три месяца, другие периоды). Такой промежуток называют учетным периодом.

Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов. Учетный период не должен превышать год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда — три месяца, для водителей — 1 месяц.

Порядок введения суммированного учета

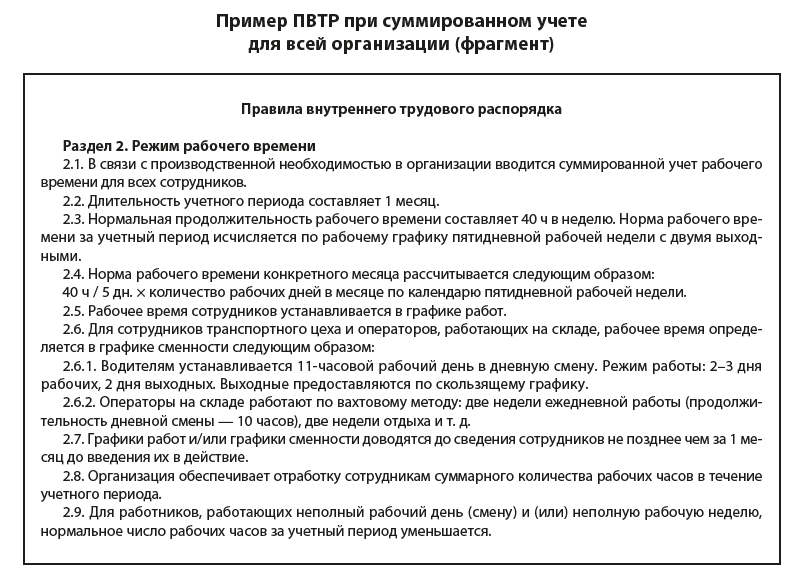

Согласно ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее — ПВТР).

В ПВТР регламентируется режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя.

Суммированный учет рабочего времени на предприятии может быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации (если на предприятии есть профсоюз).

Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников. Условие суммированного учета обязательно вносится в трудовой договор.

Согласно ст. 74 ТК РФ если определенные сторонами условия трудового договора, связанные с изменением организационных или технологических условий труда, не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

То есть если ПВТР изначально не предусматривали суммированный учет рабочего времени, при его применении должны быть внесены соответствующие изменения.

Как внести изменения в ПВТР

Согласно ч. 1 ст. 190 ТК РФ ПВТР утверждаются работодателем с учетом мнения представительного органа работников. Поэтому при внесении любых изменений в ПВТР необходимо соблюдать данный порядок.

К сведению

Если в организации нет профсоюза, то работники на общем собрании (конференции) могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

Перед тем как принимать решение о внесении изменений в ПВТР, работодатель должен направить проект, в котором содержатся основные положения, касающиеся изменений локального нормативного акта, с приложением обоснований представителю (представительному органу). Представитель не позднее пяти рабочих дней со дня получения проекта ПВТР направляет работодателю мотивированное мнение по проекту в письменной форме.

Если представительный орган или представитель не согласен с проектом ПВТР или поступили предложения по совершенствованию проекта, работодатель может согласиться с мнением представителя либо не согласиться.

В течение трех дней после получения мотивированного мнения работодатель проводит дополнительную встречу с представителем или представительным органом в целях достижения согласия.

Если стороны не договорятся, оформляется протокол разногласий. После этого работодатель имеет право принять локальный нормативный акт.

В свою очередь, представительный орган вправе обжаловать текст утвержденных работодателем правил в государственной инспекции труда или в суде.

Как внести изменения в трудовой договор

Если до ввода суммированного учета сотрудник находился на другом режиме, например, 5-дневная рабочая неделя с двумя выходными, то к трудовому договору оформляется дополнительное соглашение, в котором отражаются условия применения суммированного учета рабочего времени. В разделе «Режим рабочего времени» дополнительного соглашения к трудовому договору целесообразно указать следующие пункты:

1. Работнику устанавливается суммированный учет рабочего времени.

2. Порядок введения суммированного учета рабочего времени устанавливается Правилами внутреннего трудового распорядка.

3. Учетным периодом является месяц.

4. Норма рабочего времени за учетный период устанавливается исходя из 40-часовой рабочей недели с двумя выходными.

5. Дата и время выхода работника на работу, продолжительность работы, время окончания работы, выходные дни определяются в графике работы.

6. Графики работ доводятся до сведения сотрудника не позднее чем за 1 месяц до введения их в действие.

7. Перерыв для отдыха и питания (45 минут) предоставляется каждые 4 часа работы.

8. Часовая ставка для расчета заработной платы сотрудникам на окладе рассчитывается путем деления должностного оклада на среднегодовое нормативное количество часов и остается неизменной в течение текущего года.

Обратите внимание!

Уведомить работников об изменении условий трудового договора (в нашем случае — о переходе на суммированный учет рабочего времени) работодатель обязан письменно не позднее чем за 2 месяца (ч. 2 ст. 74 ТК РФ) — например, издать приказ о внесении изменений в ПВТР с приложением списков сотрудников.

Если работник отказывается от условий работы в новом режиме, т. е. в новых организационных условиях, то трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

При переходе на суммированный учет рабочего времени работодатель обязан разработать график работ, который содержит информацию о норме рабочего времени, количестве выходных и рабочих дней, границах и длительности рабочего дня, а также сочетании рабочих периодов с промежутками отдыха.

Оформление графика работы и табеля учета рабочего времени при суммированном учете

График работ может быть введен приказом руководителя организации. Специальной процедуры, предусматривающей форму и срок ознакомление работников с графиком работ, законом не установлено. Поэтому работодатель может самостоятельно определить порядок ознакомления с графиком работ, предусмотрев при этом разумные сроки.

Напоминаем, что Трудовой кодекс РФ определяет в общем случае нормальную продолжительность труда как 40-часовую рабочую неделю (ст. 90 ТК РФ). Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде.

При составлении графика работ учитывается протяженность учетного периода, которая не должна превышать год.

В зависимости от специфики работы компании для разных должностей могут устанавливаться рабочие графики с разной продолжительностью рабочего времени с сочетаниями периодов отдыха.

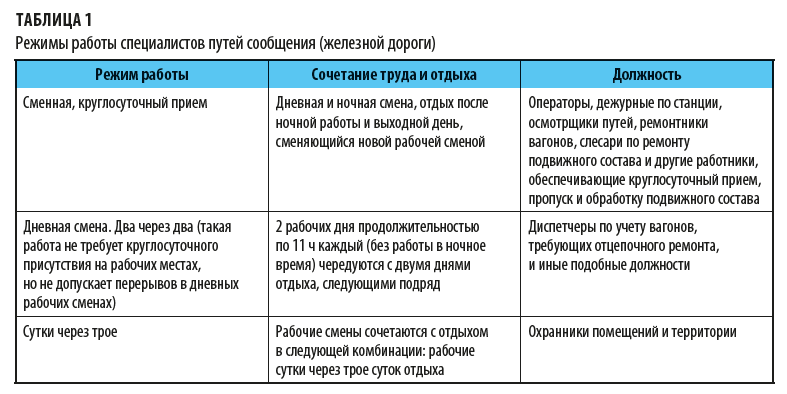

В качестве примера — режимы работы специалистов путей сообщения (железной дороги) (табл. 1).

При составлении графика работы учитывается следующее:

1. Норма рабочего времени. Количество рабочих часов по графику за учетный период не должно быть больше количества рабочих часов по производственному календарю за тот же период.

2. Одна смена не может длиться дольше 12 ч.

3. Запрещено работать на протяжении двух смен подряд.

4. Еженедельный непрерывный отдых должен быть не менее 42 ч.

5. Перерыв на отдых и питание — от получаса до двух часов.

6. Продолжительность смен в ночное время должна быть сокращена на один час без последующей отработки.

7. В предпраздничный день продолжительность смены сокращается на 1 час.

8. Учитывается ежегодный отпуск продолжительностью 28 календарных дней.

9. График работ не должен содержать условий по сверхурочным работам.

Чтобы правильно составить график работы, в первую очередь нужно определить количество человек на одно рабочее место.

Сколько сотрудников нужно на одно рабочее место, можно рассчитать следующим образом:

(Количество календарных дней в учетном периоде) × (Продолжительность рабочего дня в часах) / (Норма за учетный период по производственному календарю – Количество рабочих дней, приходящих на отпуск).

Пример 1

Режим работы торговой организации — с 10:00 до 20:00 без выходных. Нормальная продолжительность рабочего времени — не более 40 ч в неделю. Учетный период — квартал. На него приходится 480 ч (40 ч × 4 нед. × 3 мес.) рабочего времени.

Отпуск продолжительностью 28 календарных дня. На него приходится 160 рабочих часа (4 нед. × 40 ч).

Определим, сколько сотрудников нужно на одно рабочее место, чтобы не было переработки:

90 дн. × 10 ч / (480 ч – 160 ч) = 2,8 чел., т. е. на 1 рабочее место нужны 3 сотрудника.

Работодатель обязан учитывать рабочее время сотрудников персонально, отдельно фиксируя фактически отработанные часы каждого в табеле учета рабочего времени. Табель учета рабочего времени составляется в одном экземпляре уполномоченным на это сотрудником и передается в бухгалтерию. Заполненный и подписанный табель является основанием для расчетов с работниками и начисления им заработной платы за фактически отработанное время.

Порядок оплаты при применении суммированного учета

Пример 2. Исходя из часовой тарифной ставки

Продавцам установлен суммированный учет рабочего времени с учетным периодом один месяц. Тарифная ставка продавца — 200 руб./час. График работы — 2/2 (2 рабочих дня, дневная смена по 11 ч, 2 выходных).

По окончанию учетного периода — месяца — подсчитывается отработанное время. По табелю учета рабочего времени за месяц продавец отработал 176 ч при норме 168 ч, т. е. сверхурочно отработано 8 ч.

Сверхурочная работа оплачивается в соответствии с положениями ст. 152 ТК РФ: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Рассчитаем заработную плату продавца и оплату сверхурочно отработанных часов.

Число рабочих часов по норме — 168.

Определим число рабочих дней по норме в учетном периоде (месяце):

168 ч / 11 ч за смену = 15 дн.

Находим среднюю продолжительность сверхурочной работы, приходящейся на 1 рабочий день учетного периода, через расчетный коэффициент:

8 ч / 15 дн. = 0,53 ч/дн. — не превышает 2 ч в день, что соответствует оплате часов переработки в полуторном размере.

Определим доплату за переработку:

8 ч × 200 руб./ч × 1,5 = 2400 руб.

Рассчитаем заработную плату за месяц по норме:

200 руб. × 168 ч = 33 600 руб.

Общая сумма зарплаты за учетный период составит:

33 600 руб. + 2400 руб. = 36 000 руб.

Часы переработки при суммированном учете рабочего времени подсчитываются после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363).

Обратите внимание!

Переносить фактически отработанные часы, превышающие установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде недопустимо с точки зрения требований действующего законодательства.

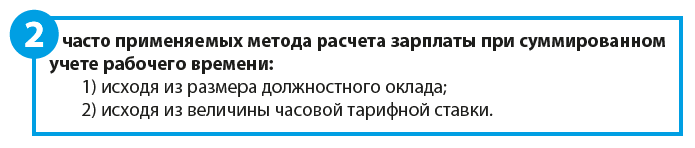

При применении суммового учета у сотрудников на должностном окладе при начислении заработной платы необходимо учитывать некоторые нюансы. В данном случае заработную плату нужно исчислять по средней часовой тарифной ставке, которую определяют следующими способами:

• первый способ: разделить оклад на среднегодовое нормативное количество часов. Тогда часовая тарифная ставка будет неизменной в течение года;

• второй способ: разделить оклад на среднее в учетном периоде нормативное количество часов. Тогда часовая тарифная ставка будет одинакова в каждом месяце учетного периода;

• третий способ: разделить оклад на нормативное количество часов в данном месяце. Тогда часовая тарифная ставка будет меняться от месяца к месяцу.

Обратите внимание!

Работодатель вправе выбрать любой из трех способов и закрепить его в учетной политике, положениях об оплате труда, правилах внутреннего трудового распорядка.

Пример 3

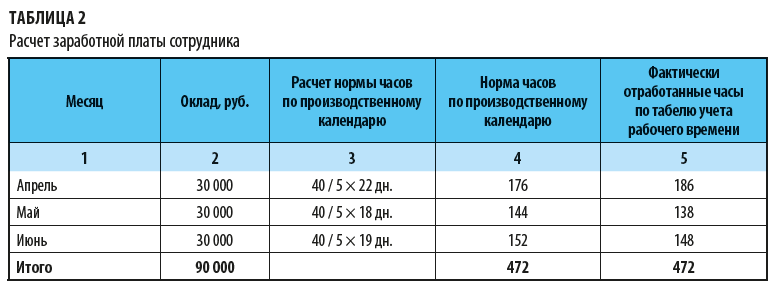

В учреждении установлен суммированный учет рабочего времени для всех сотрудников. Учетный период — квартал.

Должностной оклад инженера — 30 000 руб.

Нормальная продолжительность времени считается из расчета 40-часовой рабочей недели.

Рассчитаем заработную плату сотрудника за учетный период — II квартал — тремя разными способами. Результаты расчетов — в табл. 2.

Как видим, переработка апреля компенсируется не отработанными часами в других месяцах. Норматив по итогам квартала не превышен.

Рассчитаем зарплату инженера за учетный период тремя разными способами.

Первый способ.

Рассчитываем часовую тарифную ставку исходя из годового норматива. Она за весь период текущего года меняться не будет.

Норматив рабочих часов за год — 1970 ч.

Находим часовую тарифную ставку:

30 000 руб. / (1970 ч / 12 мес.) = 182,12 руб.

Рассчитываем заработную плату за учетный период:

• зарплата за апрель — 33 845,48 руб. (186 ч × 182,18 руб.);

• зарплата за май – 25140,84 руб.(138 ч × 182,18 руб.);

• зарплата за июнь — 26962,64 руб.(148 ч × 182,18 руб.).

Итого за учетный период — 85 949,36 руб.

Второй способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов текущего квартала. Ставка в текущем учетном периоде не меняется.

Норматив рабочих часов во втором квартале — 472 ч. Найдем часовую тарифную ставку:

30 000 руб. / (472 ч / 3 мес.) = 190,68 руб.

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 35 466,48 руб. (186 ч × 190,68 руб.);

• зарплата за май — 26 313,84 руб. (138 ч × 190,68 руб.);

• зарплата за июнь — 28 220,64 руб. (148 ч × 190,68 руб.).

Итого за учетный период — 90 000,96 руб.

Третий способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов каждого месяца. Соответственно ставка будет меняться ежемесячно.

Норматив рабочих часов:

• апрель — 176 ч;

• май — 144 ч;

• июнь — 152 ч.

Находим часовую тарифную ставку за каждый месяц:

• за апрель — 170,45 руб. (30 000 руб. / 176 ч);

• за май — 208,33 руб. (30 000 руб. / 144 ч);

• за июнь — 197,37 руб. (30 000 руб. / 152 ч).

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 31 703,70 руб. (186 ч × 170,45 руб.);

• зарплата за май — 28 750,00 руб. (138 ч × 208,33 руб.);

• зарплата за июнь — 29210,53 руб. (148 ч × 197,37 руб.).

Итого за учетный период — 89 665,07 руб.

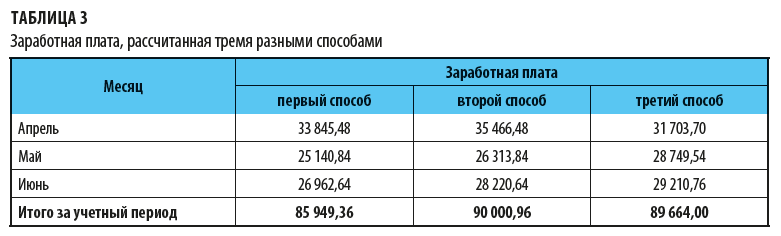

Сравним величину заработной платы, рассчитанную тремя разными способами (данные сведены в табл. 3).

Итак, расчет заработной платы исходя из должностного оклада при применении второго способа, при котором часовая тарифная ставка за квартал не изменяется, — самый выгодный для сотрудников.

Оплата ночных часов при суммовом учете

Ночные часы (с 22:00 до 6:00) нужно учитывать отдельно и оплачивать в повышенном размере (ст. 154 ТК РФ). Минимальный размер надбавки за работу в ночное время — 20 % часовой тарифной ставки (должностного оклада), рассчитанного за каждый час работы в ночное время.

Количество отработанных ночных часов определяется по табелю учета рабочего времени (форма Т-12 или Т-13). Для отражения в табеле учета рабочего времени отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

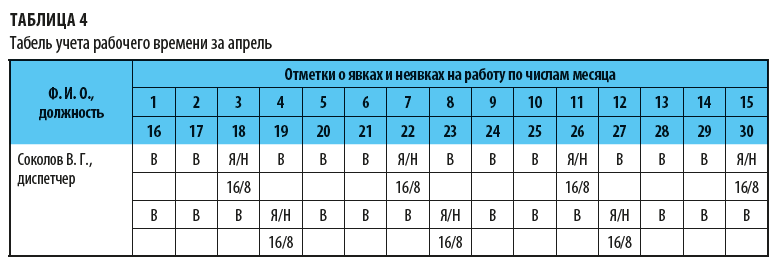

Пример 4

В компании установлен суммированный учет рабочего времени для всех сотрудников. Расчетный период — один месяц. Режим работы для отдельных сотрудников (охранников, диспетчеров, кладовщиков) — сутки через трое.

Табель учета рабочего времени за апрель представлен в табл. 4.

Рассчитаем за апрель заработную плату диспетчера Соколова В. Г. по данным табеля учета рабочего времени.

Из данных табеля учета рабочего времени следует, что в апреле диспетчер отработал 7 смен по 24 ч. Общее время составило 168 ч (7 смен × 24 ч), в том числе работа в ночное время — 56 ч.

Работа в пределах нормы. Доплачиваем за работу в ночное время.

Часовая тарифная ставка для данного специалиста — 300 руб. Надбавка за ночное время — 20 % часовой тарифной ставки.

Заработная плата за апрель будет равна:

168 ч × 300 руб. + (56 ч × 300 руб. × 20 %) = 53 760 руб.

К сведению

Если в учетном периоде имела место и переработка, и работа в ночное время, то подлежат оплате в повышенном размере и сверхурочная работа, и ночные часы, так как это работа выполняется в условиях, отклоняющихся от нормальных.

Оплата праздничных дней при суммовом учете

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Обратите внимание!

При суммированном учете рабочего времени работа в выходной день и праздничные дни включается в месячную норму рабочего времени.

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или в этот день он должен отдыхать. Если это для сотрудника рабочий день по графику и он этот день отработал, на что указывает отметка в табеле учета рабочего времени «Я», то доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст. 153 ТК РФ нет.

То есть сотрудник при условии полного отработанного графика получит заработную плату, рассчитанную исходя из часовой тарифной ставки или оклада и доплату в размере одинарной ставки за праздничный день.

Если праздничный день по графику нерабочий, но в табеле он отражается как «РВ» — продолжительность работы в выходные и нерабочие дни, то доплата за этот день должна производится в двойном размере в текущем месяце.

В данном случае работник получит заработную плату, рассчитанную по окладу или часовой тарифной ставки, и доплату в размере двойной ставки за праздничный день.

Обратите внимание!

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата не полностью отработанного учетного периода

Если работник не полностью отработал учетный период (например, болел), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время.

Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если, наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Пример 5

В организации установлен суммированный учет рабочего времени. Учетный период — месяц.

Режим работы оператора Климова А. В. — 2–3 дня, смена дневная, длится 11 ч.

Табель учета рабочего времени за апрель для Климова представлен в табл. 5.

Из данных табеля следует, что Климов болел со 2 по 8 апреля включительно, 7 дней. Рассчитаем норму времени для него за апрель. Для этого нужно:

1.Определить, сколько рабочих дней по 40-часовой неделе приходится на период болезни со 2 по 8 апреля. Рабочих дней в этом интервале времени 5 (2, 3, 4, 5, 8).

2. Определить количество рабочих часов, которые сотрудник пропустил по болезни. Для этого пропущенные по болезни рабочие дни умножаем на количество рабочих часов в день по 40-часовой неделе:

5 дн. × 8 ч = 40 ч.

3. Определить норму рабочего времени для Климова. В апреле 21 рабочий день Норматив за апрель при 40-часовой рабочей неделе составляет:

40 ч / 5 дн. × 21 день = 168 ч.

Норма рабочего времени для Климова не может превышать 128 ч (168 ч – 40 ч). Согласно табелю учетного времени Климов отработал 121 ч. Норма не превышена. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Статья опубликована в журнале «Справочник экономиста» № 9, 2019.

Перед тем, как рассчитать норму рабочего времени, необходимо определиться с расчетным периодом. Сложнее всего производить расчет за год, так как нужно учитывать все государственные праздники и переносы выходных. А если служащие работают по сменному графику, то помимо нормы нужно определить и количество сверхурочных часов.

Общая информация

Информация о рабочем времени содержится в статье 91 ТК РФ. Под этим периодом подразумевается промежуток времени, когда человек выполняет трудовые функции. По закону стандартная продолжительность этого времени – 40 ч. в неделю. На практике такая норма рабочего времени используется нечасто.

Во-первых, на многих предприятиях производственный процесс невозможно остановить, поэтому график работы там посменный. Во-вторых, некоторые категории служащих не могут трудиться такое количество времени, так как по закону им полагается сокращение нормы труда. Это несовершеннолетние, люди с инвалидностью и т. д.

Тем не менее, правила расчета нормы рабочего времени предусматривают, что за основу следует брать именно 40-часовую рабочую неделю.

Расчет на месяц

Определение нормы труда позволяет нанимателям правильно устанавливать графики работы, вести учет отработанных часов, выплачивать заработную плату и распределять отпуска. Зная, как правильно рассчитать норму трудового времени, можно легко определить, сколько часов должен отработать служащий. В качестве расчетного периода часто берут один календарный месяц.

Определение нормы труда позволяет нанимателям правильно устанавливать графики работы, вести учет отработанных часов, выплачивать заработную плату и распределять отпуска. Зная, как правильно рассчитать норму трудового времени, можно легко определить, сколько часов должен отработать служащий. В качестве расчетного периода часто берут один календарный месяц.

Расчет рабочего времени происходит так:

- Для начала нужно выяснить, сколько рабочих дней в выбранном учетном периоде, а сколько выходных, праздников и т. п.

- Далее рассчитывается число трудовых часов в день. При этом не забываем, что нормальная длительность трудовой недели 40 часов. Значит, высчитываете количество часов за трудовой день. Пример: 40/5=8.

- Количество дней в месяце, когда подчиненный работает, необходимо умножить на 8 ч.

Пример такого расчета может быть следующий:

- Допустим, что в июне 21 рабочий день.

- Уполномоченному сотруднику необходимо определить нормативы, по которым будет работать персонал.

- Для этого норма времени будет рассчитываться по следующей формуле: 21*8=168 часов. Именно столько в среднем должен отработать каждый подчиненный.

Чтобы правильно рассчитать рабочее время, необходимо сверяться с производственным календарем. Он содержит все сведения о количестве рабочих смен за каждый календарный месяц.

Расчет на квартал

Важно знать и о том, как рассчитать норму рабочего времени за квартал, то есть за три месяца. Продолжительность рабочего дня стандартная – 8 ч. Все расчеты осуществляются очень просто. Для начала необходимо определить, какая норма труда в каждом месяце.

Пример расчета:

- Предположим, что в июле 168 трудовых часов. Осталось рассчитать количество времени только за следующие 2 месяца.

- В августе также 168 рабочих часов, а в сентябре – 160.

- Значит, норма за квартал следующая: 168+160+168=496 ч.

При необходимости подобный расчет можно провести для каждого квартала. Чаще всего руководство компании использует определение нормы именно поквартально.

Расчет на год

Нормирование труда – важная процедура, позволяющая определить количество часов, которое обязаны отработать служащие. При расчетах в качестве учетного периода часто используется календарный год. Рассчитываются часы двумя способами. Можно использовать метод, который применяется при расчете квартала. Только потребуется определить количество рабочего периода за все 12 месяцев.

Нормирование труда – важная процедура, позволяющая определить количество часов, которое обязаны отработать служащие. При расчетах в качестве учетного периода часто используется календарный год. Рассчитываются часы двумя способами. Можно использовать метод, который применяется при расчете квартала. Только потребуется определить количество рабочего периода за все 12 месяцев.

Еще один порядок определения нормы был установлен приказом Минздравсоцразвития РФ №588н. Расчет осуществляется по формуле: 40/5*количество рабочих дней за год. После этого из полученного числа следует отнять количество часов, которые сотрудниками отработаны не были. Речь идет о сокращении перед праздничными днями.

При определении нормы на 2019 год согласно расчетному периоду следует учитывать такие нюансы:

- Воскресенье нужно учитывать как выходной день. И неважно, сколько на самом деле дней отдыха у подчиненного за неделю – 2 или 1. Для некоторых категорий подчиненных возможен перенос дня отдыха на другую дату.

- Не нужно забывать об официальных праздниках, которые не используются при расчете.

- Когда праздник выпадает на день отдыха, то выходной переносится. Этим правилам не нужно пользоваться только при расчете нормы труда за январь.

- Длительность трудового дня перед праздником всегда сокращается на 1 ч.

При расчетах обязательно нужно соблюдать эти правила, иначе итоговое количество часов будет неверным.

Сменный график

При определении нормативов используется стандартное количество дней труда за неделю. Но не все наниматели могут позволить себе такой режим труда. Поэтому норму рабочего времени при сменном графике приходится рассчитывать немного по-другому. Это, так называемое, суммирование, когда определяется общее число отработанных часов.

Но их количество за учетный период не должно превышать установленную норму. То есть, все часы, что были отработаны сверх нормы, являются дополнительными или сверхурочными. Как пример можно использовать следующие данные: за календарный месяц работник отработал 175 часов при норме в 160 часов. Поэтому 15 из них учитываются как дополнительные.

Суммированный учет на предприятии устанавливается по следующим правилам:

- Определяется продолжительность расчетного периода. Используются стандартные – месяц, квартал, год.

- Устанавливается конкретный график, по которому работает служащий.

Учетный период по своей длительности может быть, каким угодно, но не более одного календарного года. Существует особые ограничения, не позволяющие устанавливать большое количество сверхурочных часов. Например, не может быть 4-часовой переработки 2 дня подряд. А за год – не более 120 ч.

Суммированный учет подразумевает, что оплата труда осуществляется на основании отработанного времени. Чаще всего используются различные тарифы. Пример: часовая ставка лица – 100 рублей. Значит, за 10-часовую смену он получает 1 тыс. рублей. Если учесть, что работает он 50 ч. в неделю, то его заработок составит 5 тыс. рублей.

Виды графиков

Продолжительность рабочего дня чаще всего зависит от производственной необходимости. Поэтому редко какие наниматели могут предоставить своему персоналу стандартную 5-дневку. Чаще всего используются таким режимы:

Продолжительность рабочего дня чаще всего зависит от производственной необходимости. Поэтому редко какие наниматели могут предоставить своему персоналу стандартную 5-дневку. Чаще всего используются таким режимы:

- Смена 24 ч. с несколькими выходными днями.

- Трудовая смена с 10 или 12 ч. работы. Тогда выходных дней у персонала больше, чем предусмотрено.

- Смена 12 ч., с чередующимися дневными и ночными сменами.

Справка: это далеко не все режимы, с которыми приходится сталкиваться трудоспособным гражданам. Но, исходя из специфики некоторых профессий, обычная 8-часовая смена может быть невыгодна как руководству, так и самим подчиненным.

Производственный календарь

Для того чтобы руководители правильно рассчитывали нормы труда, существует специальный документ. Это, так называемый, производственный календарь, в котором учитываются все дни труда, а также дни отдыха, включая праздники. Это документ не является нормативным актом, поэтому не имеет никакой юридической силы.

Однако он очень полезен для бухгалтеров или кадровых служащих, в чьи обязанности входит ведение учета рабочего времени и расчет заработка.

Производственный календарь можно найти в сети и пользоваться им по своему усмотрению. Также закон не запрещает организациям самостоятельно разрабатывать такие документы.

Обратите внимание

Для этого можно взять обычный календарь и указать в нем рабочие и выходные дни в соответствии с установленными правилами.

Норма трудового времени – это очень важное понятие, так как оно позволяет контролировать режим выполнения профессиональных обязанностей. К тому же, используя полученный результат, наниматель не может увеличить нагрузку на своих подчиненных, заставляя работать сверх меры. Работники также могут осуществить процедуру, чтобы удостовериться в количестве отработанного времени.

Источник: https://KadrovyhDel.ru/rabochee-vremya/kak-rasschitat-normu.html

Суммированный учет рабочего времени в 2019 году: график, особенности, оплата труда, примеры расчета — Контур.Бухгалтерия

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ).

А работодатель обязан фиксировать время, которое отработано сотрудником фактически.

Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.

Виды учета рабочего времени

Рабочее время можно учитывать разными способами, в зависимости от специфики работы.

Главная цель разных способов учета рабочего времени — обеспечить нормальную продолжительность рабочей недели (месяца, года).

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Для этого рабочее время учитывают: поденно, понедельно или суммированно.

При поденном учете считается, что продолжительность ежедневной смены одинаковая. Самый частый вариант: 8 часов работы в день для 40-часовой рабочей недели. Тогда работа сверх этой нормы признается сверхурочной в любом случае, даже если работник таким образом пытается компенсировать недоработку предыдущего дня.

При понедельном учете важно соблюдать продолжительность рабочего времени в течение недели.

Обычный вариант — 40-часовая рабочая неделя, для некоторых категорий сотрудников устанавливается более короткая рабочая неделя.

В разные дни недели сотрудник может отрабатывать разное количество часов, но в сумме недельная норма должна соблюдаться. Понедельный учет подходит для гибкого графика или сменного режима.

Суммированный учет вводится при производственной необходимости:

Суммированный учет вводится при производственной необходимости:

- если работы организованы вахтовым методом;

- при гибком графике;

- при многосменном режиме;

- при круглосуточной работе.

Суммированный учет можно ввести по всей организации или для некоторых сотрудников, а также при выполнении некоторых видов работ. Правила введения суммированного учета прописаны в ст. 104 ТК РФ.

Особенности суммированного учета рабочего времени

Если на предприятии вводится суммированный учет рабочего времени, то для этого вводится специальный рабочий график. Прежде всего устанавливается период, внутри которого будет учитываться рабочее время. Чаще всего этот учетный период связан с производственным циклом предприятия и может быть любым: неделя, месяц или квартал, но не больше года.

А для сотрудников предприятий с опасными или вредными условиями труда учетный период не должен превышать три месяца. Также нужно установить норму рабочих часов за учетный период. Она не должна превышать нормальное число рабочих часов. Следует ориентироваться на норму 40 рабочих часов в неделю (или меньше, для некоторых категорий сотрудников), согласно ст.

91, 92 и 94 ТК РФ.

При подсчете рабочего времени учитываются только те дни, которые сотрудник фактически отработал. Исключаются периоды любых отпусков, больничных, дни медобследования или донорские дни и т.д.

Пример расчета рабочих часов при суммированном учете

Важно

В организации принят суммированный учет рабочего времени. Учетный период — квартал. Часть сотрудников работает посменно, а часть — при обычной 5-дневной неделе продолжительностью 40 часов с двумя выходными.

Для них число рабочих дней по месяцам распределяется таким образом: в апреле 2019 — 22 дня, в мае — 18 дней, в июне — 19. Итого 59 рабочих дней, из них три предпраздничных дня сокращены на один час — это 30 апреля, 8 мая и 11 июня.

Во втором квартале норма рабочего времени будет составлять: 59 × 8 – 3 часа = 469 часов при 40-часовой рабочей неделе.

Оплата труда при суммированном учете

При суммированном учете организация оплачивает работу так, как считает для себя целесообразным. Можно установить часовые тарифные ставки или ввести должностные оклады.

Размеры выплат прописываются в коллективном договоре или Положении об оплате труда.

Зарплата всегда начисляется по итогам учетного периода, потому что только тогда можно рассчитать число фактически отработанного времени.

Оклад прикрепляется к той норме времени, которую сотрудник должен отработать в учетный период. В таком случае переработки будут означать рост зарплаты.

Фиксированная тарифная ставка очень удобна при суммированном учете. Начисление зарплаты в таком случае делается по простой формуле: Отработанные часы × Тарифная ставка.

Пример применения фиксированной ставки

В компании введен суммированный учет рабочего времени, учетный период — месяц. Сотрудник работает по часовой тарифной ставке 200 рублей. Он работает на сменном графике по 14 часов 2 дня через 2. За месяц он отработал 14 рабочих смен, итого 196 часов. Заработная плата за месяц составит 196 × 200 = 39 200 рублей.

Суммированный учет при сверхурочной работе

Суммированный учет предприятия вводят чаще всего в том случае, когда не могут предложить сотрудникам 8-часовой рабочий день без переработок. Например, курьер службы доставки пиццы может работать 12-14 часов в день.

Тогда предприятие организует посменный режим, чтобы компенсировать переработки в одни дни отдыхом в другие дни. Но даже при таком режиме сотрудники иногда работают сверхурочно.

Тогда за переработки они получают доплату, которая рассчитывается по итогам учетного периода.

Совет

Первые два часа переработки должны оплачиваться не менее чем в полуторном размере, а дальнейшие часы переработки — не менее чем в двойном (ст. 152 ТК РФ). Это гарантии ТК РФ, но организация может предлагать и большее вознаграждение за сверхурочную работу. Вместо выплат сотруднику можно предложить отдых на то количество часов или дней, которые он переработал.

В трудовом кодексе четко не указано, как рассчитывать сверхурочные при переработке.

Если переработка составила, например, 10 часов в месяц, рекомендуем оплатить первые два часа по коэффициенту 1,5, а остальные 8 — по коэффициенту 2.

Некоторые работодатели предпочитают разбивать часы переработки по сменам и использовать ставку 1,5 для большего количества часов. Суды с этим, как правило, не соглашаются.

Если рабочий день совпадает с праздничным, и это происходит в соответствии с установленным графиком рабочего времени, то этот день оплачивается обычным образом.

Если же работа в праздник не входила в норму рабочего времени по графику и является переработкой, то оплата за этот день должна быть минимум вдвое больше, чем в простой день (ст. 153 ТК РФ).

По желанию работника вместо денежной компенсации он может взять другой день отдыха.

Существуют ограничения по сверхурочной работе: например, нельзя превышать 4 часа переработки в двух рабочих днях подряд, а годовой предел переработки составляет 120 часов (ст. 99 ТК РФ).

Пример оплаты сверхурочной работы

Обратите внимание

На предприятии установлен суммированный учет рабочего времени и фиксированная ставка оплаты труда 200 рублей в час. Сотрудник в течение мая 2019 года отработал 152 часов, из них сверхурочно — 9 часов.

Предприятие следует ТК РФ и первые два часа переработки оплачивает в полуторном размере, а последующие часы — в двойном.

По фиксированной ставке рассчитаем оплату за отработанные по нормативу часы:

- (152 – 9) × 200 = 28 600 рублей

- Первые два часа переработки: 2 × 200 × 1,5 = 600 рублей.

- Последующие часы переработки: (9 – 2) × 200 × 2 = 2 800 рублей.

- Итого сотрудник получит оплату: 28 600 + 600 + 2 800= 32 000 рублей.

Оформление суммарного учета на производстве

Организация должна разработать и утвердить график работы сотрудников, для которых введен суммированный учет. График утверждается приказом руководителя, сотрудники знакомятся с графиком по правилам внутреннего распорядка.

Нужно понимать, что если график не установлен, то по закону сотрудник должен работать согласно общему рабочему режиму, который принят в организации. И тогда часы, которые он отработал сверх предусмотренной общей нормы, считаются переработкой, которая должна оплачиваться в соответствии с Трудовым кодексом.

Учитывайте рабочее время в онлайн-сервисе Контур.Бухгалтерия: он подходит для всех видов учета рабочего времени. В Контур.Бухгалтерии легко начислять зарплату, вести бухучет, платить налоги и отправлять отчетность.

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/352

Суммированный учет рабочего времени: общие правила и отдельные тонкости

Работодатели, установившие для сотрудников сменный график, рискуют нарушить трудовое законодательство. Причина в том, что время, фактически отработанное по такому графику, зачастую превышает утвержденную законом норму часов. Если это случается, нужно оформлять переработку, что неизбежно вызывает ряд сложностей.

Во-первых, статья 99 ТК РФ дает закрытый список ситуаций, когда допускается сверхурочная работа по инициативе администрации. В список входят аварии, стихийные бедствия, общественно-необходимые работы.

А также ремонт оборудования, без которого значительное число работников не сможет выполнить свои обязанности, невозможность по техническим причинам завершить начатую работу и неявка сменщика при том, что процесс нельзя остановить.

Переработка по иным причинам считается нарушением.

- Во-вторых, в каждом случае сверхурочного труда необходимо письменное согласие сотрудника и точный учет часов переработки.

- В-третьих, сверхурочное время должно укладываться в лимит: не более четырех часов в течении двух дней подряд и не более 120 часов в год.

- Чтобы обойти эти трудности, многие организации и предприниматели для категорий персонала со сменным графиком вводят суммированный учет рабочего времени.

Согласно статье 104 ТК РФ суть суммированного учета в том, что допустимое количество рабочих часов определяется не для одного дня или недели, а для учетного периода (это любой отрезок времени от месяца до года).

Его устанавливают для всего предприятия и используют применительно к каждому сотруднику, переведенному на суммированный учет.

В результате получается следующее: на одной неделе сотрудник превышает норму часов, на другой работает меньше нормы, и по итогам учетного периода укладывается в лимит. Как следствие, работодателю не нужно показывать переработку.

Как выбрать учетный период и составить график

На практике кадровики чаще всего делают так. Сначала составляют график на будущий год, и только после этого выбирают учетный период. При составлении графика следят, чтобы обеденный перерыв составлял от получаса до двух часов (ст. 108 ТК РФ).

Кроме того, продолжительность ночной смены сокращают на час (ст. 96 ТК РФ), и не допускают работу в течение двух смен подряд (ст. 103 ТК РФ).

Также при оформлении рабочего графика учитывают ежегодный отпуск, продолжительность которого в общем случае составляет 28 календарных дней.

Есть и еще одно ограничение, которое нужно учитывать при составлении графика работы. Минимальная продолжительность еженедельного непрерывного отдыха не должна быть менее 42 часов (ст. 110 ТК РФ). Однако, при суммированном учете разрешено в отдельные недели уменьшать этот показатель. Главное,чтобы норма соблюдалась в среднем за учетный период (письмо Роструда от 20.01.14 № ПГ/13281-6-1).

Когда график готов, проверяют, за какое количество месяцев общее число рабочих часов не превышает норматив, рассчитанный исходя из 40-часовой недели. Полученное количество месяцев принимают за учетный период.

Пример 1

На складе предприятия трудятся операторы, которые вводят в компьютерную базу данные о полученном и отгруженном товаре. Для них установлен следующий режим: две недели ежедневной работы (продолжительность смены 10 часов), две недели отдыха и т.д.

В ноябре 2018 года специалист отдела кадров составил рабочие графики для операторов на предстоящий 2019 год и проанализировал их. Выяснилось, что для каждого оператора в январе норматив превышен, а в феврале и марте, напротив, фактическое время меньше нормативного.

Важно

Это наглядно иллюстрирует рабочий график оператора Сидорова (см. таблицу). При том, что в январе норматив равен 136 часам, Сидоров должен отработать 140 часов. Без суммированного учета переработка составила бы 4 часа (140 — 136).

Зато в феврале-марте Сидоров отработает меньше норматива.

Исходя из этого кадровик принял квартал за учетный период на 2019 год.