Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций. Бюджет — это план доходов и расходов в денежном или натуральном выражении, который составляют на нужный период.

Горизонт планирования бюджета зависит от долгосрочности целей компании. Чаще всего бюджет составляют на один год, с разбивкой по кварталам и месяцам.

Бюджет можно составлять как для всей компании, так и для её отдельных подразделений, функций или продуктов. Например, может быть бюджет доходов и расходов компании, бюджет производства, бюджет продаж.

Состав и структура бюджетов зависят от специфики бизнеса, поэтому индивидуальны для каждого случая.

Важно понимать, что бюджетирование не обязательный процесс — компании занимаются им добровольно. Но наличие бюджетов существенно облегчает управление бизнесом.

Бюджетирование помогает предсказывать результаты деятельности компании. Главная цель бюджетирования — повысить эффективность работы компании на каждом этапе.

Грамотно составленные бюджеты помогают:

- планировать и контролировать доходы и расходы компании, её отдельных направлений или продуктов;

- эффективно распределять и использовать ресурсы — финансовые, материальные, трудовые;

- вовремя исполнять обязательства компании — например, рассчитываться с поставщиками, платить кредиты, налоги, зарплаты сотрудникам;

- предупреждать кассовые разрывы — ситуации, когда денег на счетах компании не хватает для погашения текущих расходов. Такое может возникнуть, например, при работе по предоплате или с отсрочкой платежа;

- координировать действия самостоятельных подразделений компании;

- контролировать достижение поставленных целей. Для этого сравнивают планы компании и их фактическое исполнение и выясняют причины их расхождений.

Необходимость управлять доходами, расходами и денежными потоками компании появляется в самом начале её работы. Пока в компании не так много операций, она часто обходится без составления специальных бюджетов. Например, руководитель держит в голове или фиксирует в заметках ожидаемую прибыль по каждой сделке, график поступления платежей и платы по счетам.

По мере роста компании — числа операций, количества контрагентов, новых товаров и услуг — появляется необходимость упорядочить и систематизировать всю эту информацию.

Чтобы успешно развиваться и дальше, бизнесу нужно планировать движение денег, прогнозировать результаты работы и ставить долгосрочные цели. Все эти задачи помогает решить бюджетирование.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах.

- Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании.

- Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Самая высокая точность прогноза — у комбинированных бюджетов. Но на их ведение нужно гораздо больше трудозатрат, чем на ведение фиксированных.

Вне зависимости от вида и масштабов бюджетов, они должны быть построены на основании общих принципов. Это помогает оптимизировать работу команды и сделать бюджетирование эффективнее.

Вот основные принципы бюджетирования:

Единство бюджетной системы. Все подразделения компании должны использовать единые формы бюджетов, единую классификацию и кодировку доходов и расходов, единый подход к формированию бюджетов.

Полнота информации. В бюджеты нужно вносить данные обо всех доходах и расходах. Кроме того, их нужно детализировать — чтобы отслеживать направления денежных потоков и виды затрат компании.

Сбалансированность и бездефицитность. Доходы и расходы компании должны быть в балансе и соответствовать друг другу. Запланированный объём расходов не должен превышать объём доходов, включая дополнительное финансирование, которое необходимо для покрытия дефицита бюджета.

Целевой характер расходов. Бюджетные средства нужно расходовать строго по назначению.

Достоверность. Плановые данные, которые вносят в бюджет, должны быть надёжными и обоснованными. Это позволит избежать больших расхождений с фактическими показателями.

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Бюджетирование «с нуля». При этом подходе бюджеты формируют с чистого листа, без учёта данных предыдущих периодов. Цель этого метода — критически рассматривать все показатели компании (особенно расходы) и включать в бюджет только те, что действительно необходимы компании.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Процесс бюджетирования можно условно разделить на шесть этапов.

На первом этапе руководство определяет стратегические цели компании и разрабатывает стратегический план. На этом же этапе определяют центры финансовой ответственности, которые будут контролировать отдельные виды доходов и расходов, отвечать за формирование и исполнение операционных бюджетов. Как правило, это подразделения или отделы компании.

На втором руководство разрабатывает структуру бюджетов и систему показателей в каждом бюджете. Затем закрепляет операционные бюджеты за ответственными финансовыми центрами. В это же время важно согласовать единые правила и инструкции по работе с бюджетами. Так у всех финансовых центров будет один подход к формированию бюджетов.

На третьем финансовые центры составляют проекты бюджетов. Каждый бюджет может включать в себя несколько сценариев развития событий — например, базовый, оптимистичный и пессимистичный сценарии.

На четвёртом готовые проекты обсуждают и защищают на встрече бюджетного комитета — дают обоснования всем планируемым доходам и расходам. При необходимости бюджеты могут направить на доработку.

На пятом бюджеты после утверждения направляют всем ответственным подразделениям для исполнения. В течение всего периода важно осуществлять контроль за исполнением бюджетов — сравнивать бюджетные показатели с фактическими результатами и анализировать отклонения.

На шестом этапе в конце отчётного периода подводят итоги исполнения бюджета и выясняют причины отклонений. Эти причины учитывают при подготовке бюджетов на следующие периоды.

В бюджетирование вовлечены руководители и сотрудники всех подразделений компании. Руководит всем процессом, как правило, финансовый директор.

При разработке бюджетов важно, чтобы планируемые показатели были реалистичными и достижимыми. Если они завышены, это снижает мотивацию ответственных подразделений — они считают такие показатели недостижимыми в текущих условиях и даже не пытаются их достичь. Если плановые показатели, наоборот, необоснованно низкие, это снижает мотивацию руководящего звена — они не ищут для бизнеса лучших решений.

- Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций.

- Бюджет — финансовый план компании, выраженный в денежных и/или натуральных показателях. Чаще всего бюджеты составляют на год, с разбивкой по кварталам и месяцам.

- Главная цель бюджетирования — повысить эффективность работы компании. Хорошо проработанные бюджеты помогают грамотно управлять её доходами, расходами и денежными потоками.

- Бюджеты делят на операционные и финансовые. Операционные показывают виды доходов/расходов и движения денежных средств по каждому направлению деятельности компании. Финансовые бюджеты отражают итоговые финансовые показатели по всей компании в целом.

- При разработке бюджета нужно убедиться, что он сформирован в соответствии со стратегией компании и работает на достижение её долгосрочных целей.

- Важно, чтобы планируемые показатели бюджетов были реалистичными и достижимыми. Завышенные показатели снижают мотивацию исполнителей. Заниженные показатели негативно влияют на развитие компании.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Источник: материалы сайта skillbox.ru

Бюджет полезен для всех, кто ставит перед собой цели и хочет достигать их, – и для людей, и для бизнеса. В предпринимательской деятельности учитывать доходы и расходы вдвойне важнее. Ведь без системы планирования и учета невозможно рационально использовать ресурсы и получать с них доход.

Бюджетирование на предприятии: что это такое простыми словами

Бюджетирование на предприятии – это процесс по подсчету имеющихся финансов и распределению их между направлениями деятельности компании. Иначе говоря, бюджетирование является управлением деньгами так, чтобы с помощью имеющихся ресурсов выполнить все задачи компании и достичь всех целей.

Важно понять, что подразумевается под бюджетом. Это совокупность всех доходов и расходов компании. Чем больше бюджет, тем более успешным может стать предприятие, тем эффективнее оно будет функционировать.

С бюджетированием знакомы все – не только предприниматели, но и частные лица. Ведь обычным людям также приходится управлять своими финансами. Успешность в жизни, уровень жизни зависят от того, насколько грамотно человеку удалось распределить деньги.

Что включает в себя система: ее задачи

Система бюджетирования построена на двух составляющих: планах на разные временные промежутки и деньгах, причем учитывать нужно как собственные, так и заемные средства. Понимая, сколько ресурсов есть сейчас, сколько денег может поступить в будущем, какие планы нужно реализовать, предприниматель сможет распределить, куда и в каком размере будут тратиться финансы.

Планирование и бюджетирование позволяют компании правильно организовать использование финансов. Вот какие задачи можно решить, если наладить процесс бюджетирования в компании:

- провести текущее планирование. С помощью бюджетирования получается найти наиболее выгодные способы использования финансовых, трудовых и других ресурсов;

- обосновать затраты. Бюджет показывает, могут ли вложенные деньги принести прибыль. Если доходы не окупают расходы, то вложения вообще нецелесообразны;

- оформить базу данных для анализа. Составление бюджета сопровождается формированием отчетности по расходам. В итоге собирается информация за прошлые периоды, по которой легко оценить эффективность прошлых проектов. Это помогает планировать будущую работу, учитывая прошлые ошибки;

- повысить эффективность. В компаниях, где бюджетирование ведется профессионально, повышается производительность. Благодаря грамотным инвестициям проекты приносят много прибыли. В то же время выявляются наименее окупаемые статьи расходов и вложения в них минимизируются;

- выявить риски и минимизировать их. В бюджете видны все бизнес-процессы и ожидаемые промежуточные результаты. Если на практике проект не приносит планируемой прибыли, то его реализация может быть поставлена на паузу до того, как в проект будет вложено слишком много.

Бюджетное управление и его особенности

Если процесс формирования бюджета построен в компании правильно, то предприятие достигает следующих целей:

- деятельность планируется регулярно и с учетом текущих показателей;

- реализуются те планы, которые помогают компании сэкономить и приумножить финансы;

- инвестиции приносят больше прибыли, каналы инвестиций оптимизируются, и у компании появляется дополнительный источник дохода;

- руководство понимает текущее состояние предприятия и принимает управленческие решения верно;

- прежде чем запускать проекты, их проверяют на целесообразность. Это позволяет избежать неоправданных вложений и убытков;

- ресурсный потенциал компании используется эффективно;

- мотивация работников повышается;

- система постановки и выполнения задач оттачивается до идеала.

Какие функции выполняет

Чтобы эти цели были достигнуты, бюджетирование должно выполнять некоторые функции: планирование, учет и контроль. Например, бюджет компании составляется для достижения стратегической цели – повышения прибыли. Руководство составляет план мероприятий по сокращению себестоимости продукции и одновременному повышению продаж. После того как мероприятия будут запланированы, придется учесть имеющиеся ресурсы, распределить их между мероприятиями или найти недостающие. Затем проведение мероприятий и целевое использование ресурсов контролируются.

Важные составляющие системы бюджетирования

Чтобы управлять финансами качественно, в системе бюджетирования должно быть несколько составляющих – несколько бюджетов компании:

- доходы и расходы. Необходимо вести учет не только прибыли от всех операций и расходов по разным направлениям, но и их соотношения. Это позволит оценить хозяйственную деятельность фирмы. Потом на основе дефицита или профицита бюджета можно прогнозировать доходы и расходы на будущий период;

- движение денежных потоков. Это план поступления и списания денег с расчетных счетов. Без этого отчета компания окажется неподготовленной к списаниям. Например, придет пора платить по кредиту, а у предприятия не окажется нужной суммы на счету. Это приведет к начислению пени и росту расходов;

- прогнозный баланс. Это учет активов и пассивов компании, анализ ликвидности.

Есть несколько факторов, влияющих на работу с бюджетом. Во-первых, учитывается отрасль предприятия и его вид деятельности. У многих фирм есть внутренние ограничения, влияющие на максимально возможные доходы и расходы. Например, прибыль с продаж товаров ограничена спросом потребителей на эти товары и глубиной рынка. А расходы на производство зависят от максимальных мощностей. Во-вторых, при составлении бюджета учитываются стратегические цели и планы. Кроме того, важно учесть, как организована система управления рабочими процессами.

Бюджетный цикл: что это, какие этапы включает

Бюджетным циклом называется период учета, распределения и планирования расходов. Составление бюджета происходит в фирме не единоразово, а регулярно повторяется. Периодичность формирования бюджета устанавливается руководством фирмы.

Важно проводить бюджетный цикл в правильной последовательности. Это поможет избежать путаницы, вовремя отмечать все изменения в компании и в соответствии с ними наладить производство.

Бюджетный цикл состоит из трех фаз:

- Планирование. На этом этапе ставятся цели компании, декомпозируются и делятся на отдельные задачи. Чтобы их выполнить, изучается текущее состояние предприятия, его возможности, сильные и слабые стороны. Затем составляется план действий и определяются даты промежуточных проверок.

- Реализация планов. Запланированные мероприятия проводятся, а руководитель «держит руку на пульсе» и вовремя корректирует план, если эффективность мероприятия снижается. Чтобы финансовые потоки распределялись по нужным направлениям, большой бюджет делится на несколько маленьких смет.

- Подведение итогов. После выполнения мероприятий фактические результаты сравниваются с плановыми. Если между планом и фактом слишком большая разница, то руководство ищет проблемы в работе компании и проверяет правильность составления сметы.

Виды и методы бюджетирования на предприятии: с чего начать

Существует три основных вида бюджета предприятия. Они различаются построением. Бюджет может быть сформирован на основе имеющихся финансов, выполняемых операций или инвестиций.

Финансовый бюджет компании формируется на основе всех предстоящих доходных и расходных процедур. Например, в эту смету включаются прогнозы будущей прибыли, планы по перемещению финансов и инвестированию наличных и безналичных денег. Финансовый бюджет – самый главный в компании. Его цель – распределение денег внутри компании. Если предприятие не составляет финансовый бюджет, есть риск однажды оказаться неплатежеспособным: у предприятия не будет денег, чтобы заплатить очередной платеж по кредиту или закупить сырье.

Бюджет на основе операций сложнее и содержит больше составляющих:

- сметы по отдельным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- расходы на коммунальные услуги;

- амортизация инвентаря и оборудования;

- расходы на хозяйственную деятельность.

Разница между финансовым и операционным планом заключается в том, как они характеризуют компанию. По финансовому бюджету можно узнать общий ход денег, а в операционном бюджете указаны конкретные цифры по каждому направлению.

Если компания занимается инвестициями, то требуется третий вид бюджета – инвестиционный. В нём содержится не только план вложения во внешние проекты, но и расходы на расширение бизнеса. Например, на создание новой продукции, захват новых рынков, закупку техники, постройку объектов хозяйственного назначения или обеспечение нового отделения.

Если в компании вообще нет бюджетирования и руководство только планирует его внедрить, то стоит одновременно разрабатывать все три вида бюджетов. Если ограничиться какой-то одной разновидностью, то управленческая отчетность будет не полной и руководство не получит всех данных о компании.

Бюджет организации и его состав

Бюджет в широком смысле является учетом всех активов. Но он представляет собой не один документ, а множество отчетов, смет, в которых прописаны планы компании, аналитика прошлых периодов и результаты.

В упрощенном виде состав бюджета можно представить в виде следующих этапов:

- приток денежных средств;

- бюджет;

- изменение задолженности компании поставщикам и работникам;

- изменение объемом запасов сырья и материалов;

- бюджет по производству;

- изменение запасов готовой продукции;

- бюджет по отгрузке;

- изменение задолженности по клиентам.

Процесс можно представить в виде двух цепочек. Во-первых, если товар изготавливается по предоплате от клиента, то после получения оплаты происходит создание товара, потом он транспортируется потребителю. Если товар оплачивается по факту получения, то сперва запускается процесс производства, потом передается клиенту и с помощью полученных денег гасится задолженность перед поставщиками и работниками.

Разработка запланированного бюджета организации: пошаговая инструкция

Создание бюджета организации – это процесс, выполняемый по определенному алгоритму. Важно соблюдать порядок действий, особенно если компания большая, у нее много направлений деятельности и финансовых потоков. Вот как следует действовать:

- Изучить рынок. Важно понять, какой спрос на товары и услуги прогнозируется в тот период, когда компания будет работать по плану бюджета. Нужно учесть сезонность продаж, платежеспособность покупателей, а также активность конкурентов в нише.

- Подсчитать коммерческие расходы. Это маркетинг, реклама, продвижение товаров и мероприятия по повышению узнаваемости бренда. На этом же этапе можно сравнить разные методы продвижения и выбрать только самые эффективные.

- Подсчитать затраты на производство товаров. Важно учесть износ оборудования и его текущее состояние, чтобы при необходимости заложить в бюджет покупку нового.

- Подсчитать управленческие расходы. В эту категорию входят зарплата сотрудников, коммунальные услуги, связь и Интернет, а также весь инвентарь, которым оснащаются рабочие места.

- Сформировать сводку по доходам и расходам.

Плюсы и минусы бюджетирования

Бюджет производства, как и любой инструмент управления фирмой, имеет достоинства и недостатки. К положительным сторонам бюджета можно отнести:

- повышение мотивации работников. Четкое понимание, куда и когда будут потрачены ресурсы, позитивно влияет на настрой подчиненных и их продуктивность;

- координация работы разных отделов. Бюджет формируется в дополнение к пошаговому плану действий. В нём, так же как и в плане, прописаны направления работы и дедлайны. Следовательно, с помощью бюджета можно решать задачи, в которых задействованы работники разных подразделений;

- возможность анализа эффективности фирмы и своевременной корректировки плана действий;

- возможность анализировать свою работу, выявлять ошибки и впредь избегать их;

- возможность более рационально распределять ресурсы.

Однако бюджет может быть реализован не так эффективно, как задумывал его создатель. Дело в том, что документ по-разному воспринимается разными людьми. Например, некоторые сотрудники могут воспринять бюджет неправильно, потому что им не хватает знаний из финансовой отрасли, чтобы правильно прочесть отчет. Чтобы не допустить этого, необходимо найти баланс в смете: она должна быть достаточно простой для понимания всех вовлеченных сотрудников, но в то же время содержать всю нужную информацию о компании и ее расходах.

Еще одним недостатком бюджетирования является возможное снижение мотивации сотрудников. Составление сметы связано с планированием, а оно требует повышения продуктивности от сотрудников. Но если работники не уверены в себе и своих возможностях выполнить план, то они потеряют мотивацию и их работоспособность снизится. Это зависит как от самих подчиненных (например, если объективно они обладают недостаточно высоким уровнем квалификации), так и от плана (он может быть завышенным, заведомо невыполнимым).

Организация бюджетирования

Чтобы сформировать бюджет отдела или предприятия, необходимо выбрать период, так как бюджетирование представляет собой цикличный процесс. Обычно фирмы составляют сметы на год, полгода или квартал. Эти периоды делятся на подпериоды, например на месяцы или недели.

Составив смету, необходимо сформировать конкретные планы действий для сотрудников. Например, в смете прописаны действия для выполнения плана продаж, действия по продвижению организации на рынке. Следовательно, необходимо составить регламенты, планы работ для менеджеров по продажам и маркетологов. Важно предоставить инструкции с обязанностями всем работникам одновременно. По выполнению инструкций нужно давать менеджерам обратную связь. Этот процесс осуществляется через отчетность. Например, менеджеры составляют отчеты о проданных товарах, а РОП корректирует их действия так, чтобы в будущем они выполняли план еще эффективнее.

Формирование и составление бюджета предприятия

Чтобы сформировать финансовый бюджет предприятия, необходимо определить цели организации. Желательно использовать технику SMART, ведь она предполагает определение не только цели, но и целевых показателей. Понимая, какие показатели ожидаются от действий сотрудников, можно декомпозировать их и составить план работы. А затем подсчитать, сколько ресурсов требуется на каждый этап. Если получившиеся бюджеты слишком велики для предприятия, то сметы (и план действий, и целевые значения показателей) корректируются. Когда сметы будут утверждены, создаются окончательные планы действий для подразделений вместе с их руководителями. Бюджеты оформляются и консолидируются, изучаются бюджетным комитетом и передаются исполнителям для ознакомления.

Ведение и корректное управление любым бюджетом компании

После формирования бюджета предприятия необходимо контролировать его выполнение. Для этого в организации устанавливается специальное программное обеспечение, с помощью которого автоматизируются отчеты, облегчаются расчеты. Благодаря программному обеспечению можно выявить недостаточность финансирования.

Бюджет является не просто планом задач, по которому отделам выдаются деньги. Его можно считать руководством к действиям для всей организации, причем грамотно составленная смета может продолжаться использоваться фирмой, даже если возникнут новые обстоятельства.

Чтобы корректно управлять реализацией бюджетного плана, необходимо не только установить ПО для автоматизации части процессов, но и ввести такой аппарат денежного управления, который объединит в единую систему все отделы и отчеты. Необходимо также назначить руководителей ЦФО и выбрать ответственных лиц, которые бы контролировали дальнейшее выполнение плана.

Планирование бюджета организации или предприятия: что это такое

Планирование бюджета фирмы – это важный элемент оптимизации производства товаров, их реализации и повышения прибыли. Чем больше конкурентов на рынке, тем сложнее организации удержать свои позиции. Необходимо постоянно развиваться, менять товары и процесс обслуживания в соответствии с ожиданиями потребителей. Если в фирме нет сметы, то любые изменения приводят к незапланированным расходам. В любой момент расходы могут превысить допустимый уровень, и предприятие понесет убытки.

Наличие сметы по расходам и доходам позволяет принимать взвешенные решения об изменениях в бизнес-процессах. Понятен допустимый лимит расходов, а значит, руководство понимает, на что можно потратить деньги, а от каких вложений лучше отказаться. Таким образом можно избежать:

- денежных потерь;

- простоев на производстве;

- брака товаров;

- задержек по оплате сотрудникам;

- нехватки сырья и задержек оплаты поставщикам.

Зато у компании высвобождаются ресурсы, которые можно направить на развитие и отрыв от конкурентов. Например, можно заняться инвестиционной деятельностью, модернизировать производство, улучшить процесс обслуживания клиентов и тем самым нарастить продажи товаров и получать больше прибыли.

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение системы бюджетирования в организацию проводится с помощью центров ответственности. Процесс работы осуществляется по алгоритму, однако единого порядка действий для всех фирм не существует. Каждая компания подстраивает процесс внедрения под свою сферу производства, задачи и цели, масштабы деятельности. Но есть основные фазы, которые должны быть у любой фирмы:

- Разработка основных принципов построения системы бюджетирования.

- Проработка финансовой структуры бюджета.

- Выбор ответственных лиц и организация ЦФО.

- Создание моделей смет, общей схемы их формирования.

- Работа с нормативной базой, чтобы бюджетирование регламентировалось и проводилось по единому стандарту каждый период.

- Автоматизация процессов учета финансов и создания отчетности.

- Проведение организационных изменений. В компании создаются отделы по контролю за реализацией плана.

Центры принятия решений должны состоять из нескольких подразделений с сотрудниками и руководителями. Нужен центр учета финансов, центр контроля, центры анализа и логистики. Взаимодействие подразделений циклично.

С чем придется столкнуться: трудности и подводные камни

Правильно внедрить систему бюджетирования в организации непросто – придется столкнуться с подводными камнями и проблемами. Если у предпринимателя нет опыта внедрения системы в фирму, то справиться с этим впервые самостоятельно практически невозможно. Поэтому лучше пригласить стороннего специалиста. Вот с какими сложностями сталкивается фирма.

Во-первых, не получается правильно подсчитать свои доходы. Не все предприниматели умеют точно прогнозировать будущую прибыль. Чтобы перестраховаться, они в бюджете занижают возможные доходы. Кажется, что такой подход верный. Однако в будущем возникнет расхождение в отчетах между планируемой прибылью и фактической. Так как излишки прибыли не учитывались в составлении плана расходов, фирма вынуждена либо держать деньги на счету и не тратить, либо вкладывать их в дополнительные проекты. В первом случае деньги лежат на счету и не работают на благо бизнеса. Организация теряет возможность вложить их и преумножить доходы. Во втором случае деньги вкладываются в новые проекты без предварительного анализа. Возможны те негативные последствия, которые возникают у организаций без бюджетирования: вложения без анализа могут превратиться в убытки.

Во-вторых, некоторые предприниматели завышают планируемые доходы. При составлении сметы на будущие периоды они ориентируются на завышенные суммы. На практике организации не удается заработать нужную сумму с продажи товаров и услуг. У нее не хватает денег на запланированные расходы. Приходится либо экономить, либо привлекать дополнительные инвестиции. В любом случае это приводит к убыткам или потере прибыли.

Еще одна сложность, с которой сталкивается организация во время работы над бюджетом, – вовлечение в деятельность двух или более смежных отделов. Однако предприниматель забывает наладить между подразделениями четкое взаимодействие. Сотрудники не общаются между собой, значит, данные из отчетов теряются. Работникам приходится делать перерасчет, дополнительно проводить анализ данных и перепроверять учет. Это лишняя двойная работа, за которую приходится платить подчиненным. К тому же некоторые данные могут потеряться, и в учете возникнут расхождения.

Как повысить эффективность бюджетирования

Чтобы составленный бюджет приносил компании больше выгод, можно привлечь специалистов для его разработки, внедрения и контроля. Но даже рядовые сотрудники могут повлиять на использование смет и повысить эффективность бюджетирования. Для этого в компании нужно сделать следующее:

- внедрить автоматизированные системы бюджетирования. Без программного обеспечения можно управлять бюджетом, но времени и сил будет уходить гораздо больше. Автоматизация позволит сэкономить время и ресурсы, снизить количество ошибок. Выбор системы ПО зависит от особенностей предприятия. Например, разное ПО потребуется малому и крупному бизнесу, так как у них разные объемы информации, которую нужно обработать;

- регулярно консультироваться у специалистов. Квалифицированные специалисты найдут ошибки в бюджетировании и причины падения эффективности. Особенно важны консультации небольшим предприятиям, которые зачастую не имеют в штате отдела, специализирующегося на бюджетировании;

- обращать внимание на мотивацию работников. Недостаточно правильно составить смету. Важно, чтобы сотрудники, непосредственно выполняющие план задач, понимали их важность и были заинтересованы в результате.

Выводы

Бюджетирование на предприятии – это важный элемент управления компанией, ее эффективностью, прибылью. Составлять бюджет необходимо всем компаниям, даже небольшим фирмам с малыми оборотами. Бюджет позволяет рационально использовать деньги и ресурсы и зарабатывать больше. В больших компаниях бюджет становится инструментом планирования, контроля за сотрудниками и способом объединить в одну команду несколько несвязанных друг с другом отделов.

Чтобы составить бюджет, необходимо поставить цели перед компанией, определить целевые показатели и декомпозировать цель. Когда появится план действий, нужно рассчитать расходы на решение каждой задачи. Важно учесть не только прямые, но и косвенные расходы. Затем план корректируется с учетом доступных ресурсов и отправляется на реализацию.

Чтобы бюджет принес пользу компании, систему бюджетирования нужно правильно внедрить. В идеале нужно сформировать отдельное подразделение, которое работало бы только с учетом и контролем финансов. Но, если такой возможности нет, достаточно выделить одного специалиста и внедрить программное обеспечение для учета финансов.

Виды, типы и форматы бюджетов на предприятии

С помощью бюджетов руководство компании может контролировать расход ресурсов и, тем самым, увеличивать рентабельность бизнеса. А также прогнозировать расходы и доходы, рассчитывать инвестиции и планировать всю деятельность компании на год. Под каждую из этих бизнес-задач существует свой набор бюджетов. В статье разберем основные виды, типы и форматы бюджетов, какие показатели они раскрывают, для каких целей используются и как соотносятся друг с другом.

Какие виды бюджетов бывают

Как связаны 3 основных вида бюджета

Что включают в себя разные типы бюджетов

Что такое форматы бюджетов (на примере в Excel)

Какие виды бюджетов бывают

Любое крупное предприятие или частная фирма прогнозирует свою деятельность и финансовые потоки. Используют для этого специальные таблицы — бюджеты, в которых отражают доходы, расходы и другие показатели деятельности на плановый период. С помощью бюджетов легко оценить, сколько нужно ресурсов привлечь для достижения желаемых доходов или определить, что нужно изменить в процессах для увеличения прибыли.

Существуют разные виды бюджетов: фиксированные и гибкие, оперативные и перспективные, функциональные и комплексные. Но среди всех классификаций наиболее удачной считается та, в которой выделяют 3 основных вида бюджетов:

-

финансовые;

-

операционные;

-

инвестиционные.

Финансовые бюджеты отражают плановые финансовые потоки и результаты деятельности компании. Сюда входят бюджет движения денежных средств (БДДС), план капитальных затрат и прогнозный баланс. Такие бюджеты помогают обеспечивать платежеспособность компании, не допускать дефицит средств и принимать стратегические решения, поэтому его часто презентуют инвесторам.

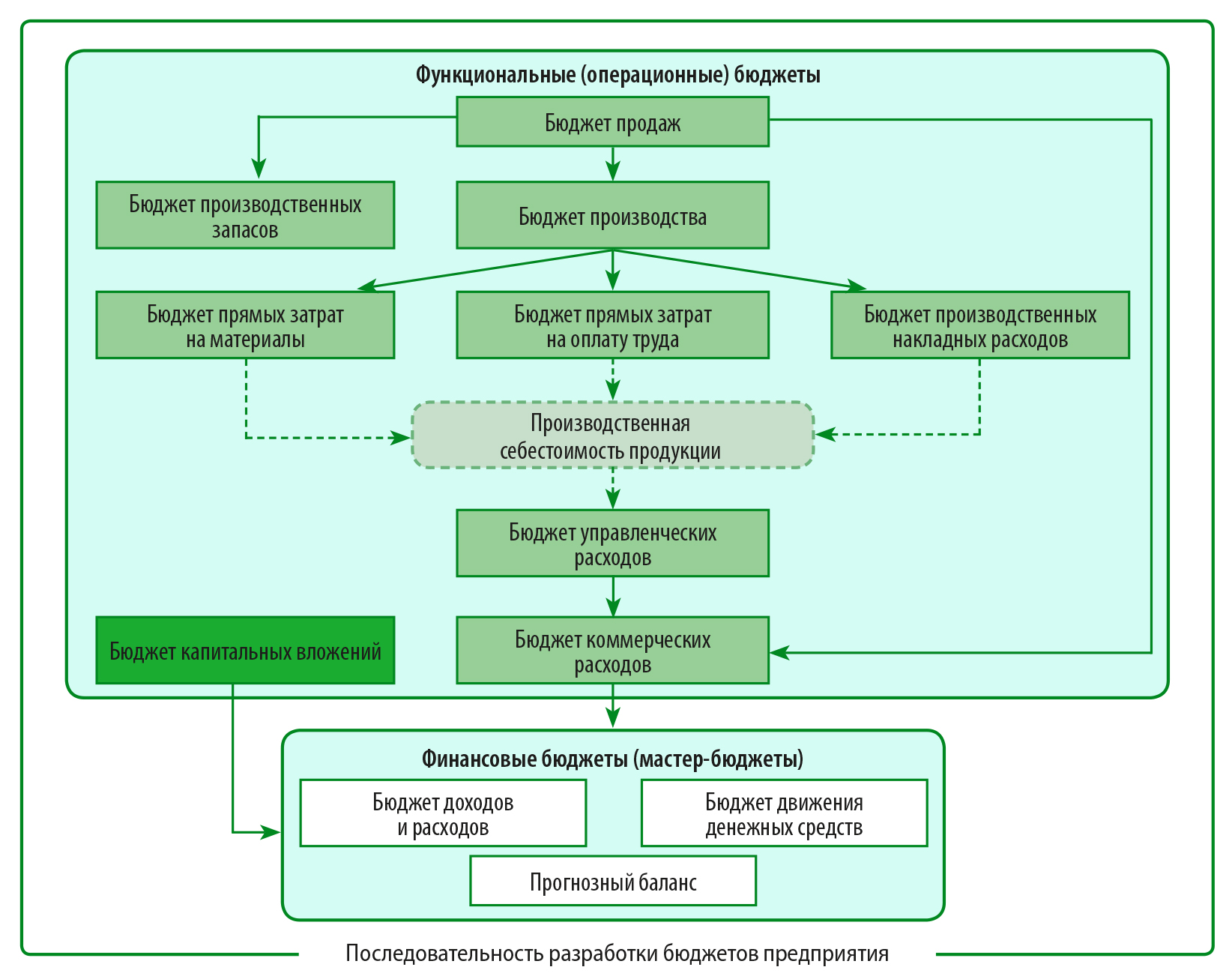

Операционные бюджеты включают целевые расходы и доходы, связанные с текущей деятельностью подразделений компании. Например, есть бюджет продаж и бюджет производства, прогноз трудовых затрат и бюджет себестоимости продукции. Чем крупнее компания, тем больше у нее таких бюджетов.

Инвестиционные бюджеты порой относят к финансовым, но чаще выделяют как отдельный вид бюджетов, в которых учитывают планируемые инвестиции в развитие бизнеса. Например, вложения в запуск новой продукции, приобретения оборудования или создания филиала.

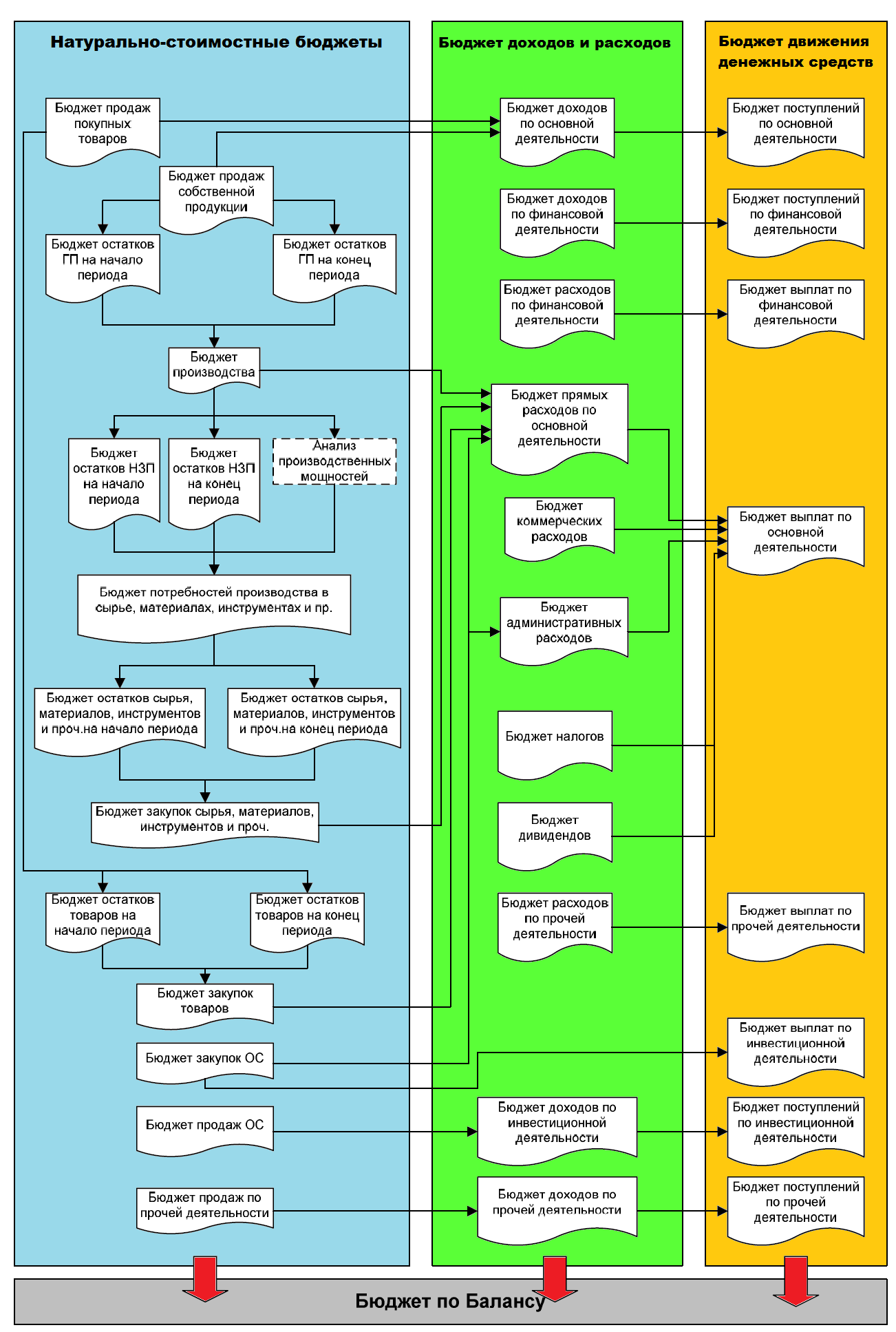

Все эти бюджеты взаимосвязаны и вместе образуют генеральный, сводный бюджет компании. Он охватывает все целевые показатели и определяет общий план работы компании на бюджетный период. Обычно это один календарный год. Как выглядит структура общего бюджета, разбирали в статье «Бюджетирование на предприятии: что включает и как организовать».

Как связаны 3 основных вида бюджета

Несмотря на то, что финансовые бюджеты считаются основными, они формируются на основе данных из операционных бюджетов — смет расходов и доходов. Бюджеты инвестиционных проектов могут добавить в генеральный план на любой из стадий его разработки.

Финансовое планирование начинается с операционных бюджетов: планируемых расходов и доходов подразделений компании

В операционных бюджетах отражаются операции и затраты по каждой функциональной области. Вначале оценивается объем продаж, потребительский спрос и цены на сырье — то, что определяет бюджет производства. А после строятся прогнозы в части доходов от продаж, и расходов — по производству, оплате труда и коммерческой деятельности.

На основе этих данных составляют финансовые бюджеты: прогноз прибылей и убытков, бюджет потока денежных средств и бюджет по балансовому листу. В конце готовят бюджет инвестиций предприятия.

Что касается долгосрочных инвестиций — их могут внести в сводный бюджет на любой из стадий разработки. Но если вложения в бизнес предвидятся в плановом периоде, их учитывают еще до составления бюджета денежных средств. Так как инвестиции отражаются в отдельной строке БДДС как отток денежных средств.

Что включают в себя разные типы бюджетов

Каждый из трех основных бюджетов содержит в себе разные подвиды смет и планов. К операционным относятся бюджеты продаж, производства и закупок. К инвестиционным — бюджет портфельных инвестиций или бюджет научно-исследовательских работ.

Как составляются разные типы бюджетов и какие задачи они решают, разберем в таблице.

|

Тип бюджета |

Назначение |

Структура (формула) |

|

Операционные бюджеты |

||

|

Бюджет продаж |

Определяет, сколько продукции нужно произвести с учетом потребительского спроса. |

Строится на основе прогноза объемов реализации и поставки товаров. Используются данные о планируемых продажах по каждой позиции в натуральных единицах и ценах. |

|

Бюджет производства |

Помогает спрогнозировать объем производства продукции, предоставления услуг и выполнения работ. |

Строится на основе бюджета продаж.

Объем производства = Объем продаж – Остаток продукции на начало периода + Остаток продукции на конец периода. |

|

Бюджет прямых материальных затрат |

Определяет потребности предприятия в сырье, материалах и комплектующих для изготовления продукции. |

Рассчитывается на основании плана производства и нормативов потребления сырья или материалов на единицу изделия. |

|

Бюджет закупок |

Помогает тщательно спланировать оптимальный уровень запасов сырья и материалов. |

Объем закупки материала = Производственная потребность в материале – Остаток материала на начало периода + Остаток материала на конец периода |

|

Бюджет прямых затрат на оплату труда |

Помогает спланировать расходы на привлечение работников, занятых в производстве. |

Считается на основании расчетов объемов производства, данных о нормативных затратах на изготовление единицы продукции, тарифных разрядах и норм оплаты труда. |

|

Бюджет общепроизводственных расходов |

Отражает расходы, связанные с обслуживанием основного производства, выполнением работ и услуг. |

Включает затраты на оплату труда, расходы на вспомогательное сырье и материалы, на ремонт и амортизацию оборудования, сертификацию и пр.

Рассчитывается как в привязке к объему производства, так и без. |

|

Бюджет коммерческих расходов |

Помогает спланировать суммы затрат предприятия, связанные с работой сбытового подразделения. |

Включает переменные коммерческие расходы, зависящие от объема продаж (на упаковку, доставку) и постоянные расходы без привязки к объему (расходы на рекламу, командировки, амортизацию здания склада и пр.). |

|

Бюджет управленческих расходов |

Отражает постоянные общехозяйственные затраты компании. |

Включает планируемые показатели административных и общехозяйственных накладных расходов (содержание персонала, аренда). |

|

Финансовые бюджеты |

||

|

Бюджет доходов и расходов (БДР) |

Показывает структуру себестоимости продукции, соотношение затрат и результатов деятельности за определенный период. По БДР можно судить о рентабельности производства, возможности вернуть кредит в срок, рассчитать точку безубыточности бизнеса.

|

В бюджете учитывают: плановые продажи основных средств и нематериальных активов, ожидаемые платежи по аренде, поступления по заемным средствам, налоговые платежи и т.д. |

|

Бюджет движения денежных средств (БДДС) |

Очень тесно связан с БДР. Показывает, сколько денег придет в компанию при планируемом уровне дохода и системе расчетов с контрагентами. И сколько уйдет при заданных расходах. |

Упрощенный способ составления — учитывают денежные потоки только от операционной деятельности. В расширенном — учитывают поток по операционной, инвестиционной и финансовой деятельности. |

|

Балансовый бюджет |

Показывает плановые величины активов, обязательств и собственного капитала. Позволяет выявить ошибки в расчетах предыдущих бюджетов. |

Чаще всего дублирует форму бухгалтерского баланса. |

|

Инвестиционные бюджеты |

||

|

Бюджет капитальных вложений в основные средства и нематериальные активы |

Помогает рассчитать такие показатели инвестиционного анализа, как срок окупаемости, чистую текущую стоимость, внутреннюю норму рентабельности. |

Включает информацию о планируемых денежных оттоках на приобретение активов и предполагаемой отдаче от них (в виде роста объемов производства и продаж). Плюс учитывают текущие затраты на активы: ежемесячная амортизация, установка, обслуживание и ремонт. |

|

Бюджет портфельных инвестиций |

Этот бюджет используют компании, которые вкладываются в ценные бумаги других предприятий. |

Учитывает доходы от финансовых вложений в долговые и долевые ценные бумаги (в виде процентов и дивидендов), а также связанные с этим денежные оттоки. |

Каждая организация формирует свой набор бюджетов, согласно поставленным целям бюджетирования. Какие типы и виды бюджетов в него войдут, зависит также от финансовой структуры и размера организации, вида и сферы ее деятельности, от объема выручки и расходов. А также от того, каким образом выстроен процесс бюджетирования в компании и по какому методу оно ведется (подробнее об этом можно почитать в статье «Методы бюджетирования: эволюция в управлении финансами»).

Что такое форматы бюджетов (на примере в Excel)

Выбор форматов бюджетов — один из первых вопросов при постановке бюджетирования в компании. Так как с их помощью можно определить систему целевых показателей и нормативов, а также контролировать ход исполнения бюджетов.

Формат бюджета — это набор статей в бюджете, степень их детализации и распределения по группам. В отличие от форм налоговой и бухгалтерской отчетности, в бюджетировании нет стандартных форматов, так как это инструменты сугубо управленческого учета.

Форматы бюджетов могут быть в виде смет, где отражены только доходы или только расходы, или в виде прогнозов, в которых доходы и расходы сбалансированы. При этом показатели в бюджете могут быть выражены не только в денежной форме, но и в количественных и трудовых единицах измерения. Все зависит от вида бюджета и его задач.

Каждая организация может выбрать свой формат бюджетов, главное, чтобы в них было достаточно информации для принятия оперативных и управленческих решений. А также должны быть соблюдены несколько требований.

-

Совместимость бюджетных форматов с действующей на предприятии бухгалтерской отчетностью.

Форматы бюджетов должны быть приближены по форме и структуре к формам бухгалтерской отчетности, установленным национальными стандартами или МСФО. Это позволяет не только своевременно получать информацию для разработки бюджетов, но и составлять отчеты об их исполнении.

Например, бюджет доходов и расходов составляется аналогично отчету о финансовом положении или отчету о прибылях и убытках (P&L), а прогнозный баланс — бухгалтерскому балансовому отчету. Как составить формат бюджета доходов и расходов и другие бюджеты предприятия в формате Excel — можно посмотреть в наглядном примере.

А вот как создавать и заполнять бюджетные формы в этой программе, узнайте из записи бесплатного вебинара «Бюджетные формы для ЦФО: задаем правила заполнения инструментами и формулами программы Excel».

-

В бюджетных форматах должны быть не все виды расходов, а наиболее важные виды затрат.

Это поможет руководителям предприятия отыскать возможные пути экономии ресурсов и тем самым повысить рентабельность. Например, если на какой-то ресурс приходится 50% себестоимости продукции, то его экономия хотя бы на 5% уже существенно повлияет на прибыльность производства.

Первым обычно создают формат бюджета доходов и расходов (БДР) — классифицируют в нем затраты. Это важно, так как на его основе формируют остальные бюджеты и порядок их дальнейшей консолидации в сводный бюджет.

Если несколько подразделений (ЦФО) одновременно претендуют на ресурсы компании, важно, чтобы они готовили свои бюджеты в едином формате. Так бюджеты не будут противоречить друг другу, а руководство компании сможет в дальнейшем анализировать доходы, расходы подразделений и эффективно распределять между ними ресурсы.

Научитесь составлять бюджеты в разных форматах и управлять с их помощью ресурсами организации на тренинге «Практика бюджетирования в компании:от составления до контроля за исполнением».

Contents

- 1 Планирование

- 2 Терминология финансовой структуры

- 3 Постановка системы бюджетного управления компанией

- 4 Терминология по бюджетированию

- 5 Терминология по планированию

- 6 Схема формирования бюджетов

- 7 Дополнительная литература

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

[sam_ad id=»7″ codes=»true»]

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

[sam_ad id=»7″ codes=»true»]

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

[sam_ad id=»7″ codes=»true»]

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

[sam_ad id=»7″ codes=»true»]

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Схема формирования бюджетов

Дополнительная литература

Скачать: Бюджетирование как инструмент финансового планирования

[sam_ad id=»7″ codes=»true»]

Вопросы, рассмотренные в материале:

- Что собой представляет процесс организации бюджетирования на предприятии

- Каковы основные задачи и функции организации бюджетирования на предприятии

- Какие есть рекомендации по организации бюджетирования на предприятии

- Нужно ли проводить автоматизацию системы бюджетирования на предприятии

Организация бюджетирования на предприятии является производственно-финансовым планированием его работы при помощи общего бюджета и бюджетов подразделений. Таким образом удается определить все будущие финансовые затраты и результаты деятельности. Бюджетирование является основой для планирования и принятия управленческих решений, анализа аспектов финансового положения, мониторинга, управления всеми видами ресурсов, укрепления финансовой дисциплины и подчинения интересов подразделений интересам всего бизнеса, его собственников.

Нужна ли вашей компании автоматизация бюджетирования и какие есть нюансы в данном процессе — подробно рассказывает руководитель направления автоматизации финансового и управленческого учета RDV Елена Веренич.

Особенности организации бюджетирования на предприятии

Каждая организация, при любых размерах и сфере деятельности, имеет совокупность доходов и расходов. Смысл бюджетирования в том, чтобы грамотно управлять денежными потоками и планировать дальнейшую деятельность, опираясь на сведения о текущих экономических показателях.

Бюджетирование – это управление бюджетом, в которое входит подготовка смет, их распределение, внесение поправок на основе последних изменений.

Бюджетом называют совокупность всех доходов и расходов, именно от него зависит функционирование организации.

Умение регулировать денежные потоки является одним из важнейших для бизнеса, так как от эффективности этого процесса зависит объем средств, которыми компания может располагать сегодня, не опасаясь за свое положение в будущем.

Целями организации системы бюджетирования на предприятии являются:

- оценка актуального состояния компании – удается определить уровень эффективности фирмы и необходимость проведения корректировок;

- регулярное планирование деятельности с учетом показателей, характеризующих текущую работу организации;

- утверждение планов, позволяющих более экономно и грамотно расходовать средства;

- эффективное использование имеющихся ресурсов, то есть позволяющее получать максимальную прибыль при минимальных издержках;

- подробное изучение основ инвестиционной деятельности для получения дополнительного дохода;

- оценка запланированных проектов с точки зрения их необходимости и прибыльности для всего бизнеса – каждый менеджер организации должен обосновать цель внедрения своего направления;

- развитие и дальнейшее укрепление дисциплины предприятия в общем и конкретно по финансовым вопросам;

- работа со всеми уровнями предприятия, чтобы добиться максимальной отдачи от ведения бизнеса;

- обеспечение подробного анализа имеющихся затрат – их бюджетирование позволяет расходовать сэкономленные средства на другие цели;

- наличие отработанной системы контроля исполнения задач нижестоящими уровнями;

- мотивация персонала для получения высоких результатов, необходимых всей организации;

- соблюдение установленного законодательства и договорных обязательств.

Как вы поняли, организация процесса бюджетирования на предприятии дает возможность справиться с целым рядом задач, а значит, играет существенную роль для любой компании. Она целесообразна в крупных организациях, где этим занимаются сотрудники нескольких отделов, а их работу координирует руководство. В случае с небольшими организациями с маленьким штатом специалистов достаточно кратких отчетов самого руководителя. Такая работа не требует много времени, делая процессы более быстрыми и эффективными.

Основные задачи и функции автоматизации бюджетирования на предприятии

К базовым задачам можно отнести:

- оптимизация затрат;

- согласование работы всех отделов компании;

- выявление подразделений, благодаря которым организация получает самый серьезный доход – они должны развиваться;

- поиск подразделений, не приносящих прибыли, – такие необходимо закрыть;

- анализ финансовой деятельности в целом;

- финансовое прогнозирование.

Бюджетным периодом считается время действия определенного бюджета, обычно в качестве такого отрезка выбирается год. Обязательными составляющими качественного бюджетирования считаются финансовое планирование и менеджмент.

Рассмотрим 6 базовых функций организации бюджетирования на предприятии:

- Финансовое планирование. При помощи бюджетирования удается находить наиболее выгодные варианты вложения средств, отказавшись от их направления на невыгодные для компании цели. Планирование подразделяется на стратегические и тактические задачи.

- Анализ итогов деятельности. Понять, насколько грамотно составлен финансовый план, можно лишь проведя оценку результатов работы с ним. Благодаря анализу деятельности удается выявить слабые стороны, устранить ошибки.

- Анализ деятельности менеджеров. Организация бюджетирования предполагает определение направления дальнейшего развития компании. Менеджеры отвечают за то, чтобы сформулированные задачи были выполнены. Поэтому, проверяя результаты их деятельности, можно понять, насколько эффективно ведется работа, и установить принципы материального стимулирования сотрудников.

- Мотивация работников и руководства. Формирование ориентиров для деятельности организации позволяет мотивировать персонал на работу в соответствии со стратегическими задачами.

- Создание коммуникационной среды. Работники должны понимать, какие цели руководство ставит перед компанией – таким образом можно повысить мотивацию, вовлеченность сотрудников, а также производительность. За счет организации бюджетирования удается обеспечить движение информации между руководством и сотрудникам, причем сделать это сразу в двух направлениях.

- Координация между отделами компании. Добиться слаженной работы предприятия и достижения поставленных целей возможно лишь при условии координации между всеми подразделениями.

Нужно сразу сказать, что обычно менеджеры против использования бюджетирования, поскольку это налагает на них большую ответственность. Избежать подобных трудностей можно, начав с обучения специалистов и объяснив им необходимость и пользу данного процесса.

Процесс планирования и контроля эффективности деятельности и ликвидности организации строится в большей степени за счет систематического составления бюджетов на разные периоды времени. Сюда можно отнести несколько этапов:

- формирование и согласование прогнозов деятельности центра финансового учета;

- консолидация планов бюджета и согласование премиальной части на конкретной период;

- контроль исполнения утвержденных бюджетов и достижение поставленных KPI;

- проведения анализа отклонений от бюджета, составление отчетности.

Чтобы поддерживать эффективность контроля всех операций по стратегическому планированию, упростить процессы консолидации и подготовки отчетности по план-фактному анализу, компаниями используется комплексная автоматизация бюджетирования.

Результативное бюджетирование всегда требует проведения автоматизации, то есть использования специальных программ для управления бюджетом, способных сократить трудозатраты.

Кто ответственен за бюджетирование на предприятии

Обязательным условием для использования бюджетирования в качестве постоянного инструмента организации является адекватная организационная структура. Для составления операционного, инвестиционного, финансового и сводного бюджетов компания должна иметь соответствующие отделы.

В маленьких организациях работа над проектом сводного документа ложится на плечи бухгалтерии, далее документ попадает на подпись к генеральному директору. В более крупных фирмах утверждение данного вида бюджета осуществляет правление.

Организационная структура бюджетирования делится на субъекты и объекты планирования:

- Субъекты планирования бюджетирования. Это отделы, занимающиеся подготовкой документа, то есть управленческий аппарат. В их задачи входят изучение, корректировка, подготовка к утверждению бюджетных показателей. Речь идет о планово-экономических, финансово-экономических, планово-аналитических службах, отделе труда и зарплаты, управлении маркетинга и сбыта, пр.

- Объекты планирования бюджетирования. Это отделы компании, для которых подготавливается сводный бюджет, то есть их основная обязанность – выполнение плана. Сюда относятся цехи, занимающиеся производством, отделы сбыта, снабжения, складские службы, пр.

Но данные субъекты не существуют сами по себе, ведь каждый отдел отвечает за определенное бюджетное задание. Поясним на примере планово-экономической службы: она подготавливает бюджетные сметы затрат функциональных служб и в то же время отвечает за свою бюджетную смету затрат.

Есть две схемы организации работ по составлению бюджетов:

- По методу break-down (сверху – вниз): работа над бюджетом инициируется «сверху» – цели, задачи, планируемый уровень прибыли определяются руководством. Далее все показатели детализируются и становятся основой для планов подразделений.

- По методу build-up (снизу – вверх). Расчет показателей происходит в отдельных сбытовых подразделениях, чьи руководители сводят все данные в единый документ. Получившийся бюджет может стать составляющей общего бюджета фирмы.

Таким образом, устанавливать бюджетные показатели могут:

- аппарат управления;

- отдельные подразделения.

Реализация бюджетного задания оказывается невозможна, если не установить персональную ответственность менеджеров подразделений за достижение показателей. Распределение ответственности зависит от организационной структуры и системы управления, иными словами, от:

- распределения функционала в сфере обеспечения хозяйственной деятельности организации по отдельным стадиям финансового цикла, производственных линий, пр.;

- регламента соподчиненности и координации отделов предприятия, закрепленным внутренними нормативными документами: должностными инструкциями управленцев, положениями о подразделениях, о планировании, пр.

Центр ответственности – сегмент, руководитель которого отвечает за определенный объем работ.

Учет ответственности – обязательный для всех стадий бюджетного процесса элемент внутрифирменного бюджетирования. Сюда входит подготовка сводного бюджета, контроль, анализ исполнения.

За счет выделения центров ответственности удается:

- использовать для каждого подразделения управленческие методы, основанные на особенностях его работы;

- увязать планирование с организационной структурой;

- заниматься планированием на всех уровнях управления;

- назначить ответственных за затраты, выручку, доходы.

Способ деления на центры ответственности зависит от специфики конкретного положения. Тем не менее всегда нужно учитывать такие требования:

- каждому центру ответственности необходимо установить показатель для измерения объема деятельности и базу для распределения расходов;

- во главе центра должен стоять менеджер, то есть ответственное лицо;