Кто выдает справку 2-НДФЛ

В п. 3 ст. 230 НК РФ указано, что справка о доходах и удержаниях из них выдается по требованию физического лица налоговым агентом. Начиная с доходов за 2021 год справка оформляется по форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в последней редакции (приложение № 4). Она больше не называется 2-НДФЛ, просто справка о доходах и суммах налога физического лица. Но мы продолжим именовать ее по-старому, как все привыкли — 2-НДФЛ.

Отметим, что в указанный Приказ ФНС вносятся изменения с 2023 года, когда с отчетности за 1 квартал 2023 г. начнет действовать обновленный бланк 6-НДФЛ (Приказ ФНС России от 29.09.2022 № ЕД-7-11/881@). Однако форму справки для работнников такие изменения не затронули.

Приказом № ЕД-7-11/753@ установлены два бланка: один для сдачи в налоговую (приложение № 1), второй для выдачи работникам (приложение № 4). Не ошибитесь! Об отличиях справок и порядке их оформления читайте здесь.

Скачать бланк справки 2-НДФЛ, выдаваемый работникам за 2022 год можно бесплатно, кликнув по картинке ниже:

Бланк 2-НДФЛ для работников

Скачать

Эксперты системы К+ подготовили образец справки о доходах и суммах НДФЛ 2022 года. Получите бесплатный пробный доступ к системе и переходите к образцу.

Налоговым агентом для работника выступает работодатель, который удерживает из его зарплаты и иных выплат налоги и перечисляет их в бюджет. При этом налоговым агентом для работника могут выступать не только юридические лица, но и иные работодатели (самозанятые лица, а также физлица, не входящие в число самозанятых).

ВАЖНО! С 1 января 2023 года меняется порядок удержания и перечисления НДФЛ налоговыми агентами. Начиная с указанного момента удерживать НДФЛ придется не только при окончательном расчете, но и при выплате аванса. Особый порядок удержанияи перечисления налога будет применен к переходному периоду: декабрь 2022 г. — январь 2023 г. Подробнее об этом читайте здесь.

Налоговым агентом для военнослужащих является государство, поскольку контракт на военную службу заключается от его имени. Соответственно, получить справку о своих доходах и удержаниях военнослужащие смогут в Едином расчетном центре (ЕРЦ) Минобороны России.

Кому предоставляется справка и в какие сроки

Справка 2-НДФЛ представляется налоговым агентом:

- В отношении налога, удержанного у физлица, — ежегодно в ИФНС, теперь в составе годового 6-НДФЛ (не позднее 25 февраля года, следующего за отчетным, в 2023 г. — крайний срок 27 февраля, поскольку 25-ое выпадает на субботу). Справки готовятся на каждого работника, которому выплачивался доход в течение календарного года. Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.

- В отношении налога, который работодатель не смог удержать у физлица, — ежегодно в ИФНС, также в составе расчета 6-НДФЛ (не позднее 25 февраля года, следующего за отчетным). Подробнее о коллизии в сроках с 2023 года мы рассказали здесь.

- По требованию работника неограниченное число раз, причем работодатель не может отказать работнику в его праве (письмо УФНС г. Москвы от 24.02.2011 № 20-14/3/16873). Работник также может потребовать предоставить сразу несколько оригиналов справки.

Как мы видим, по сравнению с прошлым годом сроки сдачи налоговой отчетности изменились, теперь они все привязаны к 25-му числу определенного месяца. Подробности о сроках сдачи отчетности в 2023 году ищите в этой статье.

ВНИМАНИЕ! 2-НДФЛ для работника можно заверить ЭЦП. Подробнее см. здесь.

В ст. 230 НК РФ не оговорен срок изготовления справки после обращения работника. В то же время в ст. 62 ТК РФ для выдачи справки о зарплате установлен трехдневный срок со дня поступления письменного заявления работника.

Означает ли это, что для получения справки необходимо в обязательном порядке писать заявление? Не всегда. Некоторые работодатели выдают такие документы по устной просьбе работника, а также при увольнении — без напоминаний (в соответствии со ст. 84.1 ТК РФ). Если же предприятие большое либо работодатель занял позицию, что без заявления ничего предоставлять не будет, следует написать ходатайство в произвольной форме.

В заявлении важно правильно указать свои личные данные, а также период (он измеряется в годах), за который требуется справка. Справка должна выдаваться сколько угодно раз по обращению работника в пределах трехлетнего срока, за который учитываются его доходы.

В какой срок нужно выдать 2-НДФЛ увольняющемуся работнику, а также физлицу (не вашему работнику), которое получало от вас доход, рассказали эксперты КонсультантПлюс. Переходите к разъяснениям, оформив бесплатный пробный доступ к системе.

Для каких целей работнику может потребоваться 2-НДФЛ

Справка о доходах и удержаниях из них по форме 2-НДФЛ может потребоваться работнику в следующих ситуациях:

- для получения кредита, оформления ипотеки;

- для заполнения декларации 3-НДФЛ;

- при трудоустройстве на новое место работы;

- для оформления пособия по безработице, пенсии;

- для получения государственной материальной помощи;

- для оформления визы;

- в других ситуациях.

О документах, которые могут оказаться нужными при подаче декларации о доходах, читайте в материале «Какие документы необходимы для подачи декларации 3-НДФЛ?».

Что делать, если работодатель отказывается выдать справку

Редко, но все же бывают ситуации, когда работодатель отказывается выдать увольняемому сотруднику справку 2-НДФЛ. Чаще всего, по причине того, что на предприятии есть проблемы с ведением налогового учета. В таком случае работнику потребуется соблюсти все нормы закона для того, чтобы добиться своего.

Придется написать заявление в письменной форме и направить его в адрес работодателя. Предпочтительно отправлять такое заявление ценным письмом — тогда на руках останется опись вложения с отметкой почтового оператора. Если в течение установленного срока (три дня с момента получения заявления работодателем) справка так и не будет предоставлена, можно обращаться напрямую в трудовую инспекцию с жалобой на бездействие должностных лиц предприятия.

О том, к чему может привести невыдача работнику справки, читайте в материале «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Как поступить, если предприятие ликвидировано

Не исключена и другая довольно проблематичная ситуация, когда на момент обращения за справкой предприятие уже не функционирует (ликвидировано) и сведения о нем исключены из Единого государственного реестра юридических лиц. Существует несколько способов получить справку 2-НДФЛ в такой ситуации.

Так, если справка требуется новому работодателю, он направляет запрос в отделение ПФР и местную ИФНС с объяснением причин такой необходимости. Справка может потребоваться для правильного применения стандартных вычетов или расчета отпускных и больничных, когда без сведений об отчислениях, произведенных предыдущим работодателем, не обойтись.

В ответ на данный запрос будут предоставлены сведения о доходах и удержаниях из них по конкретному физическому лицу за запрашиваемый период. Также и само застрахованное лицо может самостоятельно отправить запрос в ПФР по форме, утвержденной приказом Минздравсоцразвития от 24.01.2011 № 21н.

Кроме того, физическое лицо может самостоятельно получить необходимые сведения о начисленном и уплаченном НДФЛ через личный кабинет на сайте ФНС России.

Справка 2-НДФЛ от ИП

Порядок выдачи справки 2-НДФЛ работодателем — индивидуальным предпринимателем ничем не отличается от общепринятого для налоговых агентов — юридических лиц, поскольку ИП при выплате вознаграждения физическому лицу тоже удерживает из него налог и перечисляет его в бюджет. Именно эти сведения и заносятся в справку.

Сам себе ИП обычно справку о доходах по утвержденной форме не предоставляет. Такая возможность в налоговом законодательстве нигде не упомянута. В то же время заполнение такой формы и самоличное ее подписание не будет нарушением.

Особенности справки 2-НДФЛ для ИП рассмотрены в этой статье.

Но во многих ситуациях предпринимателю бывает достаточно копии декларации, в которой отражаются реальные доходы предпринимателя (это не подходит для ИП, работающих на патенте), выписки из книги учета доходов и расходов, из кассовой книги либо копий подтверждающих получение дохода первичных документов.

Если имеется задержка по выплате зарплаты

В связи с тем, что в соответствии с п. 4 ст. 226 НК РФ начисленный НДФЛ не может быть удержан до момента выплаты сотруднику зарплаты, имеются особые сложности с внесением в справку 2-НДФЛ данных, относящихся к начисленному, но еще не выплаченному доходу.

По мнению налоговиков, если доходы за прошлый налоговый период на момент составления НДФЛ-отчетности еще не выплачены, то их, а также удержание налогов из них в справке о доходах, отражать не следует. А после выплаты зарплаты нужно сдать уточненки.

Где взять справку безработному и пенсионеру

Безработному можно получить справку о полученных доходах в виде пособия по безработице в центре занятости. Достаточно подать заявление и потом забрать готовую справку. Но это будет не форма 2-НДФЛ. Если же физическое лицо не работало более трех лет и не состояло на учете в центре занятости, то справку о доходах взять ему просто неоткуда, ведь официально их не было.

Если же у неработающего человека были доходы из других источников, необходимо сообщить о них, указав в декларации 3-НДФЛ. Кроме того, потребуется самому рассчитать налог и перечислить его в бюджет. Свидетельством полученных доходов и уплаченных с них налогов в данном случае будет копия налоговой декларации.

Пенсионеры, получающие платежи из негосударственных пенсионных фондов, могут затребовать 2-НДФЛ в местном подразделении своего фонда. А вот нетрудоспособные граждане, которые получают госпенсии, не смогут получить такую справку в ПФР, поскольку налогообложение НДФЛ таких пенсий не производится.

Что нового в порядке оформления справки

Как уже упоминалось выше, с 2021 года 2-НДФЛ в виде отдельного документа не существует. Она теперь часть расчета 6-НДФЛ, который сдается по итогам года. Соответственно и оформляется она на новом бланке. А точнее, на двух бланках:

- Первый используется для сдачи в ИФНС.

- Второй выдается работнику.

И ни один из них больше не носит название 2-НДФЛ.

Корректировка данных для справки

При обнаружении неточностей (при проведении налоговой или самостоятельной проверки) налоговый агент должен предоставить уточненный вариант справки в ИФНС. И сделать это как можно скорее, чтобы не попасть под ответственность за искажение поданных в ИФНС сведений (ст. 126.1 НК РФ). Исправления, сделанные до момента выявления нарушения налоговым органом, избавят от ответственности.

См. также: «Новую или старую фамилию работника указать в корректирующей 2-НДФЛ?».

Кроме того, правильный вариант справки надо передать и работнику.

Необлагаемые доходы в справку вноситься не должны. Если в этом при оформлении исходной справки была допущена ошибка, работодателю следует устранить данное нарушение.

Если изменения связаны с пересчетом НДФЛ в сторону увеличения налоговых обязательств, то в исправленной справке излишне уплаченный налоговым агентом, но не удержанный с работника налог не указывается, поскольку ФНС России не считает такую переплату налогом.

Если в предыдущей справке был указан излишне удержанный с работника налог, а впоследствии он был возвращен физическому лицу, то в новой справке следует указать правильную сумму. После обнаружения ошибки в виде излишне удержанного НДФЛ возврат должен быть произведен в течение 3 месяцев.

О том, как осуществляется возврат, читайте в статье «Как вернуть работнику излишне удержанный НДФЛ».

Итоги

Справка 2-НДФЛ формируется налоговым агентом, осуществляющим выплату доходов физлицам, по каждому физическому лицу, получившему доход, подлежащий обложению НДФЛ. В качестве обязательной отчетности такие справки сдаются в ИФНС в составе годового расчета 6-НДФЛ до 25 февраля года, следующего за отчетным, в 2023 году — до 27 февраля.

Однако чаще всего такие справки создаются работодателями по запросу работника. Количество экземпляров справки, выдаваемых работнику, равно как и число обращений за этим документом, ничем не ограничено. Это значит, что налоговый агент должен удовлетворять каждое поступившее от работника заявление о выдаче 2-НДФЛ.

На изготовление работодателем документов, запрашиваемых у него работником, отводится 3 дня — такой срок прописан в ТК РФ и может быть использован в отношении выдачи справки о доходах. Справку можно оформить на бланке, имеющемся в любой бухгалтерской программе. Также он доступен для скачивания на всех бухгалтерских порталах (в т. ч. на нашем). Кроме того, можно загрузить программу по заполнению этой формы на сайте налоговой службы.

Для скорейшего получения справки работнику следует составить письменный запрос и передать его работодателю. Справка 2-НДФЛ требуется работнику довольно часто, поэтому бухгалтерии любого налогового агента следует побеспокоиться о правильном ведении налогового учета и своевременном исправлении выявленных ошибок.

Добавить в «Нужное»

Работодатель (налоговый агент) обязан выдать сотруднику по его письменному заявлению Справку о доходах. А за какой период выдается такая справка (п. 3 ст. 230 НК РФ)?

Сразу хотим обратить ваше внимание, что раньше для сдачи в ИФНС работодателем и для выдачи работнику существовала одна форма справки – 2-НДФЛ. Сейчас же это два отдельных документа: 2-НДФЛ для налоговиков, и справка о доходах – для работника. Но работодатель может выдать работнику и 2-НДФЛ, если он попросит именно ее. Однако имейте в виду, что последний раз справка 2-НДФЛ сдается в налоговую за 2020 г. Начиная с 2021 г. ее, как отдельной формы отчетности, больше не будет. Работодатель будет отчитываться в ИФНС по форме 6-НДФЛ, включающей в том числе и сведения, которые раньше отражались в 2-НДФЛ. А вот работникам он будет по-прежнему выдавать справку о доходах (Приложение № 4 к Приказу ФНС от 15.10.2020 N ЕД-7-11/753@).

Как правило, справки 2-НДФЛ формируются для сдачи в налоговую инспекцию целиком за прошедший календарный год (это налоговый период для НДФЛ (ст. 216 НК РФ)). Также справки за прошедший год выдаются и работникам.

По просьбе работника ему могут быть выданы 2-НДФЛ за прошлые годы, включая 2020 г.

Если же сотрудник попросит вас выдать ему Справку 2-НДФЛ за квартал или за несколько месяцев текущего года, например, для ипотеки, то сделайте ему Справку о доходах именно за этот период – Налоговым кодексом это не запрещено.

То есть в середине года можно выдать работнику справку о доходах за текущий год, несмотря на то что он еще не закончился. Просто узнайте у работника предварительно, справка за сколько месяцев ему нужна.

Срок для выдачи 2-НДФЛ и справки о доходах работнику

Сколько делается справка 2-НДФЛ и справка о доходах? Срок, в течение которого работодатель должен выдать работнику запрошенную им справку, НК РФ не установлен.

Но имейте в виду, что согласно Трудовому кодексу документы, связанные с работой, выдаются работнику не позднее трех рабочих дней со дня подачи работником соответствующего заявления, а при увольнении – в тот же день (ст. 62, 84.1 ТК РФ). Следовательно, если вы нарушите этот срок, работник может пожаловаться в трудовую инспекцию, вследствие чего вам будет грозить штраф (ст. 5.27 КоАП РФ).

Если не выдать работнику 2-НДФЛ или справку о доходах

Несмотря на то, что обязанность по выдаче Справки 2-НДФЛ / Справки о доходах прямо прописана в НК РФ, никаких штрафных санкций за невыдачу этих справок налоговым законодательством не предусмотрено. Но, как сказано выше, работодателю может грозить «трудовой» штраф.

Если работник попросит 2-НДФЛ 10-летней давности

На такую просьбу работника можно ответить отказом. Ведь в соответствии с НК РФ хранить налоговые документы налогоплательщики и налоговые агенты должны в течение четырех лет (пп. 8 п. 1 ст. 23 НК РФ), а согласно специальному архивному Перечню (утв. Приказом Росархива от 20.12.2019 N 236) – в течение пяти лет. Соответственно, работодатель не обязан выдавать работникам Справки за период, превышающий данный срок.

За какой период выдается справка 2-НДФЛ — за любой в пределах одного календарного года. Отрабатывать полный месяц для ее получения необязательно.

Новая форма справки с 2021 года

С 01.01.2021 года форма 2-НДФЛ, которую работодатели сдавали в ИФНС ежегодно и выдавали на руки работникам, упразднена. Теперь в виде отчета она вошла в состав расчета 6-НДФЛ («Справка о доходах и суммах налога физического лица»). Формат и порядок заполнения утверждены Приказом ФНС от 15.10.2020 №ЕД-7-11/753. Этим же приказом утверждена форма КНД 1175018, которую выдают налогоплательщикам. В нем установлено, за сколько лет дается справка 2-НДФЛ — только за один календарный год. За каждый период работодатель изготавливает отдельный документ.

Подробнее: «Справка 2-НДФЛ в 2022 году: бланк, коды и порядок выдачи работникам».

Сколько надо отработать, чтобы получить 2-НДФЛ

Новая справка о суммах доходов и удержанном налоге выдается по запросу работника в течение 3 рабочих дней или при увольнении вместе с трудовой книжкой без дополнительных запросов. В Налоговом кодексе РФ и нормативно-правовых актах ФНС не сказано, в течение какого времени с момента трудоустройства человек вправе попросить изготовить для него этот документ. Это зависит от причин, по которым ему нужны сведения. Законодательно не определено, за сколько месяцев дается справка 2-НДФЛ минимально. Если человек уволится, отработав всего несколько дней, ему начислят зарплату за этот период и удержат с нее налог. Следовательно, при увольнении он получит документ с информацией о выплатах и удержаниях вместе с остальными документами, как предусмотрено нормами Трудового кодекса РФ.

Если человек устроился на работу и хочет получить сведения о зарплате и суммах удержанного НДФЛ, ему придется подождать месяц. По нормам НК РФ НДФЛ удерживают только с полученного дохода, которым заработная плата признается в последний день календарного месяца. Раньше этой даты исчислить налог разрешается только при увольнении.

Делаем вывод, за какой период берется справка 2-НДФЛ в первый раз после трудоустройства — за первый месяц работы минимум и за год работы максимум.

За какой период разрешается оформить сведения о зарплате и удержаниях

В действующих НПА нет указания на минимальный отрезок времени, за который налоговый агент предоставляет информацию о выплаченных суммах и удержанном с них налоге. Но из формы документа видно, что это месяц. Если человек уволился, не отработав полный месяц, или получил разовый доход, налоговый агент выдает ему информацию за фактически отработанное время.

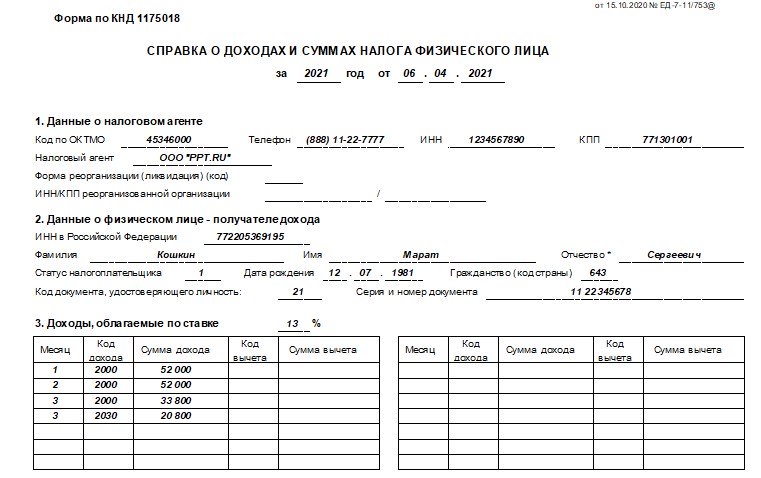

Так как налоговым периодом по налогу на доходы физических лиц является календарный год, то существует ограничение, за какой период дают справку 2-НДФЛ — за количество отработанных месяцев в пределах календарного года. Это следует из бланка справки, в котором в полях раздела с данными о доходах нет указания на год, там предусмотрено только указание месяца. Вот так выглядит фрагмент документа, выданного за первые три месяца 2022 года:

Если человек устроился в организацию в ноябре и запросил сведения о зарплате за отработанное время, он получит документ, в котором укажут ноябрь и декабрь. За каждый отчетный период выдадут отдельную бумагу.

Сведения о доходах для банков

Некоторые кредитные организации требуют для оформления кредитов или займов справки о зарплате и удержаниях на специальных бланках, разработанных самими банками. Такой документ работодатель вправе выдать за любой временной отрезок, который предусмотрен в бланке. Но при выдаче сведений по форме КНД 1175018, бывшая 2-НДФЛ предоставляется за период, не превышающий календарный год.

Если требуется информация о доходах за несколько лет, за каждый из них выдают отдельный документ.

Выдача информации при увольнении

Когда человек уходит с работы, сведения о полученных доходах входят в перечень документов, которые работодатель обязан выдать в последний рабочий день. В большинстве случаев требуются данные только за последний календарный год, бумагу выдают за него. При необходимости работник вправе запросить сведения за прошлые периоды, их оформят на отдельных бланках.

В какой срок оформляют сведения о доходах работодатели

Сроки выдачи справки о доходах работникам работодателями не зависят от того, за какой период нужна справка 2-НДФЛ — их регулирует законодательство. Налоговый агент обязан выдать сведения:

- работникам при увольнении — в последний рабочий день вместе с трудовой книжкой и расчетом;

- действующим и бывшим работникам — в течение 3 рабочих дней с даты получения заявления (ст. 62 ТК РФ и ст. 66.1 ТК РФ);

- другим гражданам, получившим доход — в течение 30 рабочих дней с даты подачи заявления (ст. 20 Федерального закона №152-ФЗ от 27.07.2006).

При увольнении заявление от работника не требуется.

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Иногда нам нужно подтвердить свою платёжеспособность и законопослушность. Например, при оформлении кредита в банке, для получения вычета в соцзащите, в визовом центре. Все эти структуры просят принести справку 2-НДФЛ. Но что делать, если она нужна срочно, а единственный на работе бухгалтер в отпуске? Расскажем, как получить справку быстро и самостоятельно.

Как получить 2-НДФЛ на «Госуслугах»? Фото: yandex.ru

Как получить 2-НДФЛ на «Госуслугах»? Фото: yandex.ru

Вообще, справку 2-НДФЛ отменили ещё в 2021 году. Вместо неё работодатель (выступающий налоговым агентом) выдаёт «справку о доходах и суммах налога физического лица». Она входит в состав 6-НДФЛ. Но сути это не меняет. В документе по-прежнему отражены ваши доходы и удержанные с них налоги. Поэтому, как и прежде, такую справку можно получить разными способами, в зависимости от срочности и вида — бумажную или электронную.

У работодателя

Для этого нужно обратиться в бухгалтерию по месту работы. По закону справку в бумажном варианте должны выдать в течение трёх дней (но в некоторых случаях это сделать невозможно, например, удалёнщикам). Проверьте, стоит ли на документе печать организации и подпись представителя компании. Справку можно получить за любой период работы.

Если по какой-то причине работодатель отказывается выдать вам 2-НДФЛ или затягивает сроки, то вы имеете право пожаловаться в инспекцию труда или даже в прокуратуру.

Не любите общаться с бухгалтерией — возьмите электронную справку. Она имеет такую же юридическую силу, как и бумажная, и заверяется электронной подписью налогового органа. Заказать её можно онлайн через «Госуслуги» или на сайте Федеральной налоговой службы (ФНС).

Правда, иногда поход в бухгалтерию неизбежен:

- если нужна справка за текущий период,

- если заказываете в начале года.

Обычно данные за прошлый период поступают в апреле. До этого времени электронную справку заказать не получится.

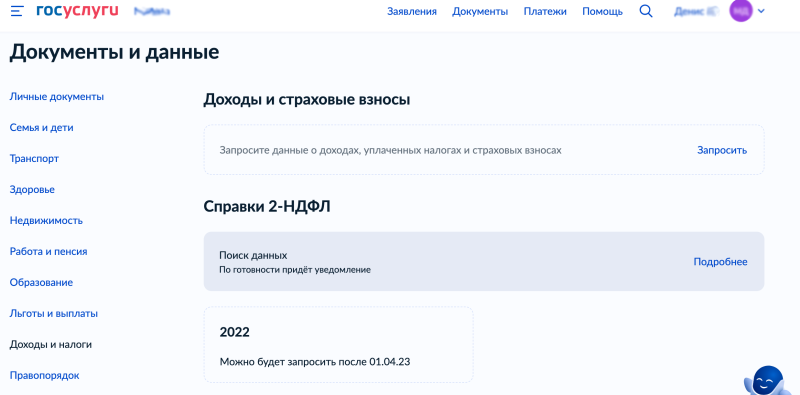

На «Госуслугах»

Выдаётся электронный вариант. Алгоритм следующий: войдите в личный кабинет, перейдите в раздел «Справки/Выписки», далее — «Сведения о доходах по форме 2-НДФЛ».

Обычно справка готова уже через 15 минут. Но при большой нагрузке процесс может затянуться до пяти дней. Когда данные придут, вы получите уведомление.

Данные за 2022 год можно будет получить не раньше апреля 2023 года. Это связано с тем, что работодатели сдают отчёты о доходах сотрудников до 1 апреля следующего года.

На сайте налоговой

Для получения электронной справки на сайте ФНС (nalog.ru) нужно зайти в «Личный кабинет налогоплательщика физического лица», потом в раздел «Доходы» — «Справки о доходах».

Там можно выбрать нужный период и налогового агента (работодателя, брокера и т. д.) и скачать справки за последние 5 лет.

Справка 2-НДФЛ бессрочная. Но всё зависит от цели её выдачи, поэтому точный срок определяет организация, куда она подаётся. Банки также устанавливают свои требования. Как правило, бумага действительна в течение от 10 до 30 дней со дня выдачи.

3.7

Рейтинг статьи 3.7 из 5

Содержание статьи

Показать

Скрыть

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов.

Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Ставка НДФЛ составит 13%.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Как заполнить декларацию в электронном виде

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2023 году налогоплательщик может обратиться для получения вычетов за период с 2020 по 2022 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2023 году по проекту производственного календаря этот день выпадает на 2 мая.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный день, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого и второго ребенка составит 1 400 рублей в год. На третьего и последующих — 3 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей и усыновителей и 6 тыс. рублей — для опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Для инвестиций вычет составит 13% от внесенных на ИИС средств, но не более 52 тыс. рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

Согласно ст. 224 Налогового кодекса РФ, предусмотрено 5 налоговых ставок на доходы физлиц: 9%, 13%, 15%, 30% и 35%.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2022 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя…» многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.

Какие ситуации могут привести к отказу в учете налоговых вычетов?

ФНС имеет право отказать в вычете в следующих ситуациях:

- Вы не предоставили оригиналы подтверждающих документов по просьбе инспектора.

- Предоставили не все подтверждающие документы или они заполнены с ошибками.

- Опоздали со сроком оформления вычета. Например, подали в 2023 году заявление на вычет по расходам на лечение в 2019 году.

- У вас не было права на вычет. Например, в год, когда вы проходили платное обучение, вы не являлись плательщиком НДФЛ.

- Подали декларацию не по той форме, которая действовала за отчетный период. Ежегодно утверждают новую форму бланков.

- В декларации допущены ошибки, которые исказили достоверность представленных данных.

- Подали декларацию в отделение ФНС не по месту регистрации.

Заключение

- Декларацию 3-НДФЛ заполняют и подают самостоятельно.

- Подавать декларацию необходимо, если вы получили доходы по договорам ГПХ, если заказчик — не налоговый агент, от продажи имущества, выигрышей, инвестиционной и предпринимательской деятельности. В этом случае ее нужно подать до 30 апреля года, следующего за отчетным. Если этот день выходной, ее подают в ближайший рабочий день после.

- Декларацию также подают, если планируют получить вычет. В этом случае ее можно подать в течение трех лет после налогового периода.

- Заполнить форму можно на сайте ФНС, в программе «Декларация», на портале «Госуслуги» или от руки.

- К декларации стоит приложить подтверждающие документы и расчеты. Это снизит вероятность возникновения вопросов у налоговой службы.

- За опоздание в подаче декларации грозит штраф в размере 1 тыс. рублей, если платить налог было не нужно, или 5% от суммы ежедневно до момента подачи отчетности, но не более 30%.