УТВЕРЖДАЮ:

________________________

[Наименование должности]

________________________

________________________

[Наименование организации]

________________/[Ф.И.О.]/

«____» ____________ 20__ г.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Главного бухгалтера строительной организации

1. Общие положения

1.1. Настоящая должностная инструкция определяет и регламентирует полномочия, функциональные и должностные обязанности, права и ответственность главного бухгалтера строительной организации [Наименование организации в родительном падеже] (далее — Компания).

1.2. Главный бухгалтер строительной организации относится к категории руководителей, назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя Компании.

1.3. Главный бухгалтер строительной организации подчиняется непосредственно руководителю Компании.

1.4. На должность главного бухгалтера строительной организации назначается лицо, имеющее высшее профессиональное образование по специальностям бухгалтерского учета и аудита и стаж работы, связанный с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования – не менее пяти лет из последних семи календарных лет.

1.5. Главный бухгалтер строительной организации должен знать:

- законодательство о бухгалтерском учете;

- распорядительные, методические и нормативные документы по бухгалтерскому учету и аудиту в строительной организации;

- профиль, специализацию и особенности организационной структуры строительной организации, перспективы ее развития;

- порядок учета материалов и их списания, учет расходов на эксплуатацию спецтехники;

- порядок формирования источников инвестирования строительства и их отображение в бухучете, особенности документального оформления процедуры передачи земельных участков под возведение жилых объектов;

- классификацию и учет статей затрат на объекты строительства;

- основы гражданского и трудового права, финансовое и налоговое законодательство;

- нормативные и методические документы по вопросам организации бухгалтерского учета и составления отчетности, финансово-хозяйственной деятельности строительной организации;

- налоговый, статистический и управленческий учет;

- порядок оформления бухгалтерских операций и организацию документооборота по участкам учета, порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности, порядок приемки, оприходования, хранения и

расходования денежных средств, товарно-материальных и других ценностей; - формы и порядок финансовых расчетов;

- условия налогообложения юридических и физических лиц;

- правила проведения инвентаризаций имущества и обязательств, правила расчетов с кредиторами и дебиторами, правила проведения аудиторских проверок;

- порядок и сроки составления бухгалтерской, налоговой, статистической отчетности;

- компьютерные программы по бухгалтерскому учету, современные справочные и информационные системы в сфере бухгалтерского учета и управления финансами

(БСС «Система Главбух» и др.); - правила хранения бухгалтерских документов и защиты информации.

1.6. Главный бухгалтер строительной организации в своей деятельности руководствуется:

- локальными актами и организационно-распорядительными документами Компании;

- правилами внутреннего трудового распорядка;

- правилами охраны труда и техники безопасности, обеспечения производственной санитарии и противопожарной защиты;

- указаниями, приказаниями, решениями и поручениями непосредственного руководителя;

- настоящей должностной инструкцией.

1.7. В период временного отсутствия главного бухгалтера строительной организации, его обязанности возлагаются на [наименование должности заместителя], который назначается в установленном порядке, приобретает соответствующие права и несет ответственность за неисполнение или ненадлежащее исполнение обязанностей, возложенных на него в связи с замещением.

2. Должностные обязанности

Главный бухгалтер строительной организации исполняет следующие обязанности:

2.1. Формирует полную и достоверную информацию о деятельности строительной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, персоналу, а также внешним — учредителям, участникам, инвесторам, кредиторам, партнерам и другим пользователям бухгалтерской отчетности.

2.2. Обеспечивает необходимой информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении строительной организацией хозяйственных операций, а также за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами на строительные работы.

2.3. Формирует учетную политику, исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности строительной организации.

2.4. Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление информации внутренним и внешним пользователям.

2.5. Организует работу по ведению регистров бухгалтерского учета, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, расчетов с контрагентами, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности строительной организации.

2.6. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения

обязательств.

2.7. Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов.

2.8. Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляции себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности.

2.9. Возглавляет работу по:

- подготовке и утверждению рабочего плана счетов бухгалтерского учета;

- подготовке и утверждению форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности в соответствии с требованиями действующего законодательства;

- обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки;

- организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

2.10. В соответствии с требованиями Налогового кодекса РФ обеспечивает своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей по обязательствам, средств на финансирование капитальных вложений, погашение задолженностей по ссудам.

2.11. Обеспечивает контроль за расходованием средств фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников организации.

2.12. Обеспечивает соблюдение финансовой и кассовой дисциплины.

2.13. Организует работу с налоговыми органами, Пенсионным фондом, фондами социального страхования, обязательного медицинского страхования и т. д.

2.14. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

2.15. Обеспечивает составление отчета об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке.

2.16. Обеспечивает сохранность бухгалтерских документов и сдачу их в архив в установленном порядке.

2.17. Оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности.

2.18. Руководит работниками бухгалтерии, организует работу по повышению их квалификации.

2.19. Принимает участие в проведении финансового анализа и формирования налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита.

В случае служебной необходимости главный бухгалтер строительной организации может привлекаться к выполнению своих должностных обязанностей сверхурочно, в порядке, предусмотренном положениями федерального законодательства о труде.

3. Права

Главный бухгалтер строительной организации имеет право:

3.1. Устанавливать обязательный для всех подразделений и служб организации порядок и сроки документального оформления операций и представления в бухгалтерию необходимых документов и сведений (списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставляется право их подписи, согласовываются с главным бухгалтером).

3.2. Требовать от руководителей отделов, в необходимых случаях и от руководителя организации, принятия мер к усилению сохранности собственности организации, обеспечению правильной организации бухгалтерского учета и контроля.

3.3. Распределять обязанности между работниками бухгалтерии, составлять их должностные инструкции, контролировать их исполнение.

3.4. Готовить предложения о поощрении работников бухгалтерии, отличившихся в решении вопросов, входящих в их компетенцию.

3.5. Готовить предложения о наказании работников бухгалтерии за неисполнение и ненадлежащее исполнение должностных обязанностей, повлекшее упущения в учете или

убытки.

4. Ответственность и оценка деятельности

4.1. Главный бухгалтер строительной организации несет административную, дисциплинарную и материальную (а в отдельных случаях, предусмотренных законодательством РФ, — и уголовную) ответственность за:

4.1.1. Невыполнение или ненадлежащее выполнение служебных указаний непосредственного руководителя.

4.1.2. Невыполнение или ненадлежащее выполнение своих трудовых функций и порученных ему задач.

4.1.3. Неправомерное использование предоставленных служебных полномочий, а также использование их в личных целях.

4.1.4. Недостоверную информацию о состоянии выполнения порученной ему работы.

4.1.5. Непринятие мер по пресечению выявленных нарушений правил техники безопасности, противопожарных и других правил, создающих угрозу деятельности предприятия и его работникам.

4.1.6. Не обеспечение соблюдения трудовой дисциплины.

4.2. Оценка работы главного бухгалтера строительной организации осуществляется:

4.2.1. Непосредственным руководителем — регулярно, в процессе повседневного осуществления работником своих трудовых функций.

4.2.2. Аттестационной комиссией предприятия — периодически, но не реже 1 раза в два года на основании документированных итогов работы за оценочный период.

4.3. Основным критерием оценки работы главного бухгалтера строительной организации является качество, полнота и своевременность выполнения им задач, предусмотренных настоящей инструкцией.

5. Условия работы

5.1. Режим работы главного бухгалтера строительной организации определяется в соответствии с правилами внутреннего трудового распорядка, установленными в Компании.

5.2. В связи с производственной необходимостью главный бухгалтер строительной организации обязан выезжать в служебные командировки (в том числе местного значения).

5.3. Для решения оперативных вопросов по обеспечению производственной деятельности главному бухгалтеру строительной организации может выделяться служебный автотранспорт.

6. Право подписи

6.1. Главному бухгалтеру строительной организации для обеспечения его деятельности предоставляется право подписи организационно-распорядительных документов по вопросам, отнесенным к его компетенции настоящей должностной инструкцией.

С инструкцией ознакомлен ____/____________/ «__» _______ 20__ г.

(подпись)

Почему бухгалтеров ценят в строительных компаниях и зачем вам это надо

Главбухам в строительных компаниях платят 100-120 тысяч. А кое-где и больше, если вы действительно гуру учета. Стать именно таким поможет новый курс повышения квалификации «Клерка».

Ой, ну преувеличиваете

Вот список основных требований к бухгалтеру в строительной компании (мы собрали его из вакансий на БухДжобе):

- опыт ведения раздельного учета НДС и формирования себестоимости;

- знание и понимание форм КС-2 и КС-3;

- опыт формирования бухгалтерской и налоговой отчетности (бухгалтерская отчетность, НДС, прибыль, имущество, земельный налог);

- опыт одновременного ведения нескольких компаний;

- опыт учета расчетов по кредитам и займам;

- опыт подготовки отчетности в рамках финмониторинга банка по кредитным линиям;

- участие в камеральных и выездных налоговых проверках.

Прибавьте к этому (со временем) опыт работы в строительных компаниях, и — вуаля! — 100-120 тысяч у вас в кармане.

Примерно столько платят главбухам и ведущим бухгалтерам в строительстве:

- в Москве;

- в Санкт-Петербурге;

- опять же в Москве;

- в Екатеринбурге;

да и много где еще.

А про кризис забыли, да?

Нет, совсем не забыли. Дело в том, что строительство — одна из отраслей, которая развивается даже в кризис. Потому что это огромные суммы денег и огромное количество проектов, которые надо выполнять даже в сложные времена.

Даже в непростом 2022 году эксперты считают, что многие застройщики и владельцы строительных мощностей сделают ставку на государственный заказ. В первую очередь на промышленное строительство. На бюджетное финансирование, без учета каких-либо покупателей.

В общем, отрасль совершенно точно надежная и серьезная.

Именно поэтому «Клерк» сделал курс повышения квалификации для бухгалтеров в строительстве.

Оставляйте свои контакты и расскажем о курсе больше:

Вернемся к нашим бухгалтерам

Учет в строительстве имеет ряд особенностей, обусловленных спецификой деятельности. И многое зависит от того, кем в цепочке является компания: инвестором, застройщиком, заказчиком или подрядчиком.

Все это приводит к необходимости для бухгалтеров постоянно развиваться. Иначе — штрафы и доначисления.

Бизнесу нужны узкоспециализированные главбухи. И вот таких мы готовим с помощью нового курса повышения квалификации «Клерка».

Что в курсе

Раскладываем по полочкам несколько больших и очень важных блоков:

- Участники инвестиционно-строительной деятельности

- Учет у подрядчика

- Расходы на страхование строительных рисков и гарантийных обязательств. Взносы в СРО

- Учет капитальных вложений (строительство объектов основных средств)

- Учет в долевом строительстве

Занятия в виде видео-лекций, конспектов и дополнительных материалов, в конце курса — итоговая аттестация.

Что по итогу

После прохождения курса вы получите удостоверение о повышении квалификации по почте России. Его ваш работодатель увидит в государственном реестре ФИС ФРДО Рособрнадзора.

Плюс — ваша уверенность в своем резюме, подготовке и способности решить любые бухгалтерские задачи в строительстве.

Запишем на курс прямо сейчас, если заполните форму:

Вы собираетесь нанять бухгалтера для своей строительной фирмы? Если ДА, вот обязанности и описание работы бухгалтера в строительной компании.

Бухгалтерский учет является очень важной частью управленческого и административного процесса в любом бизнесе. В фирмах с несколькими движущимися частями, например, в строительстве, бухгалтерия должна точно отслеживать движение активов в компанию и из нее, чтобы обеспечить прозрачность и прибыльность.

Если важно Отметим, что роль бухгалтера в строительной компании будет не такой, как в обычной компании. Например, бизнес, такой как ресторан или продуктовый магазин, использует типичные принципы бухгалтерского учета. Эта модель идеально подходит для бизнеса такого типа, который продает продукты из определенного места. Бизнес понимает стоимость каждого проданного товара, а накладные расходы остаются относительно постоянными.

С другой стороны, строительные компании мобильны, и у них есть завершенные индивидуальные работы в новые места на регулярной основе. Таким образом, строительные компании должны контролировать совершенно разные категории затрат: время в пути, затраты на мобилизацию, такие как упаковочные инструменты и оборудование, доставку материалов на площадку и даже очистку участка от лишних материалов после завершения работы.

В некотором смысле у компании нет фиксированного местоположения, и она перемещается туда, где это необходимо клиенту, вместе с материалами, необходимыми для работы.

В Кроме того, строительные компании также используют метод «Процент завершения», где выручка учитывается на основе предполагаемой прибыли по контракту и процентной доли этого проекта, которая была завершена. Это делает еще более критичным, что строительные фирмы внедряют методы учета затрат, которые позволяют точно отслеживать свои расходы для точного прогнозирования прибылей и убытков.

Учет строительства значительно сложнее, чем в других типах предприятий.Возможность отслеживать, составлять отчеты и классифицировать затраты и другие расходы в вашем строительном бизнесе важна для понимания того, как делать ставки на проекты, какие проекты приносят прибыль вашему бизнесу, как правильно и справедливо выставлять счета клиентам и как максимально эффективно использовать свои возможности. ресурсы фирмы.

Вот некоторые из обязанностей и обязанностей бухгалтера в строительной компании.

- Обеспечить организацию и финансовую поддержку для организации, которая включает в себя принятие ответственности за записи в главной книге, включая сверку и детальное рассмотрение отчета о прибылях и убытках в системе бухгалтерского учета компании.

- Подготовка и сверка отчетов о прибылях и убытках и балансовых отчетах на ежемесячной, квартальной и годовой основе.

- Помощь в составлении бюджета и прогнозировании.

- Управление отношениями с внешними заинтересованными сторонами гарантируя, что соответствующие отчеты и документация представляются в IRS и обновляются в IRS.

- Управление финансовыми делами компании и общий бухгалтерский учет.

- Ежедневный мониторинг и управление несколькими банковскими счетами компании. .

- Помощь в подготовке ежегодного x возврат и другие нормативные документы.

- Эффективное управление бюджетом проекта.

- Обеспечение соответствия процесса бухгалтерского учета законодательству.

- Предоставление точной, понятной и своевременной информации, поддерживающей ваши управленческие решения, включая анализ и рекомендации.

- Контроль бухгалтеров в фирме (если таковые имеются) и создание и мониторинг системы бухгалтерского учета и интерпретации данных из бухгалтерской деятельности.

- Применять необходимые стандарты и процедуры бухгалтерского учета строительства для регистрации и отчетности строительной деятельности

- Настройка рабочих мест, контроль бюджета, субконтракты и заказы на изменения в бухгалтерском программном обеспечении.

- Работайте в тесном контакте с руководителями строительных проектов от начала до конца проекта, чтобы обеспечить надлежащую и своевременную учет дебиторской и кредиторской задолженности. for.

- Понимать условия договоров с собственниками и субподрядчиков, чтобы обеспечить точность и своевременность выставления счетов и платежей.

- Понимать и поддерживать стандартные коды затрат в системе бухгалтерского учета

- C общаться с различными финансирующими учреждениями (т.е. Титульная компания, компания условного депонирования), касающаяся процесса подачи заявления на платеж и требований, необходимых для оплаты.

- Управляйте выплатой и сбором прав удержания.

- Проверяйте и утверждайте кредиторскую задолженность еженедельно для оплаты.

- Общайтесь с отделом строительства и внешними поставщиками и субподрядчиками по телефону и электронной почте.

- Подготовьте записи в журнале.

- Помогите с закрытием месяца и конца года.

- Помогает в подготовке ежемесячных финансовых отчетов и анализах счетов.

- Отслеживает и решает банковские проблемы, включая аномалии комиссий, и проверяет различия.

- Просмотр выверки счетов / банков.

- Оказание помощи в подготовке и координации процессов аудита и налоговой декларации.

- Оказание помощи во внедрении и поддержании внутреннего финансового контроля и процедур

Каковы обязанности бухгалтера-материалиста в строительстве?

Добрый день,

Люди добрые подскажите, пожалуйста, какие ежемесячные обязанности у бухгалтера-материалиста в строительстве? т.е. с какого что спрашивать, чтобы документы все были, данные для списания, м-29 и т.д, и т.п

Спасибо, простите за тупой вопрос

г. Ростов-на-Дону532 729 баллов

Добрый день,

Цитата (Лель_):Добрый день,

Люди добрые подскажите, пожалуйста, какие ежемесячные обязанности у бухгалтера-материалиста в строительстве? т.е. с какого что спрашивать, чтобы документы все были, данные для списания, м-29 и т.д, и т.п

Спасибо, простите за тупой вопрос

Очень многое зависит, как данный вопрос поставлен в Вашей организации Все обязанности того или иного работника прописываются в должностной инструкции.

Обязанности бухгалтера-материалиста могут быть следующими:

1. принимает первичную документацию и выполняет контроль за учетом материальных ценностей

2. документальное фиксирование привезенных материалов;

3. строго по документам он выполняет все бухгалтерские операции с материалами.

4.проверка первичных учетных документов по движению ТМЦ в отношении формы, полноты оформления, реквизитов;

5. выявление случаев нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерскую службу первичных учетных документов по движению ТМЦ и информирование об этом руководителя бухгалтерской службы;

5.проводит учет материальных ценностей в необходимых программах, которые используются на предприятии.

6.готовит отчеты по учету материалов по объектам.

7. подготовка первичных учетных документов по движению ТМЦ для передачи в архив;

8.обеспечивает сохранность документации.

9.обеспечение данными для проведения инвентаризации ТМЦ.

10. …………………..

Заполнить и сдать персонифицированные сведения через интернет

В строительной деятельности есть своя специфика, которая отражается на порядке ведения бухгалтерского учета в строительстве и налоговом учете работающих в данной сфере компаний. В соответствии с Уставом ООО «СтройТрест» обязан осуществлять оперативный и бухгалтерский учет результатов финансово-хозяйственной деятельности, составлять Государственную статистическую отчетность, отчитываться о результатах деятельности в порядке и сроки, устанавливаемые законодательством Российской Федерации. На предприятии ООО «СтройТрест» применяют общую систему налогообложения. Бухгалтерский учет в организации осуществляется средствами программы 1С Бухгалтерия.

Бухгалтерский учет в ООО «СтройТрест» – это сплошное, непрерывное отражение фактов хозяйственной деятельности предприятия на основании первичных документов. На предприятии ведется оперативный бухгалтерский и статистический учет, что позволяет предприятию не допустить потерь и брака, увеличивать прибыль. Предприятие организует работу бухгалтерского учета таким образом, чтобы она отвечала следующим требованиям: достоверность, своевременность, сопоставимость, доступность, экономичность.

При организации бухгалтерского учета в строительной организации руководствуются следующими принципами:

- нормативное регулирование бухгалтерского учета;

- постоянное повышение роли бухгалтерского учета в обеспечении пользователей бухгалтерской информации;

- использование в бухгалтерском учете принципов управления.

Бухгалтерский учет строительной организации имеет особенности, которые отличают его от других видов хозяйственного учета (оперативного, статистического, налогового), а именно:

функции бухгалтерского учета ограничиваются рамками конкретной организации;

- в системе бухгалтерского учета имеет место сплошное отражение всех без исключения хозяйственных операций, которые осуществляются в организации;

- непрерывность отражения во времени происходящих хозяйственных фактов;

- каждый хозяйственный факт оформляется документально при помощи первичного документа или машинного носителя информации, который имеет правовую основу;

- все имущество, обязательства и хозяйственные процессы отражаются в денежном выражении путем обобщения натуральных показателей;

- взаимосвязанность отражения хозяйственной деятельности, обусловленная взаимной зависимостью совершающихся фактов;

- использование своих специфических методов обработки данных, которые не применяются в других видах учета или применяются не всегда.

Другими словами, бухгалтерский учет формирует показатели, по которым можно делать выводы о величине имущества, обязательств, капитале организации, а также об их структуре. Данные учета незаменимы при планировании, прогнозировании и принятии текущих управленческих решений. К настоящему моменту можно выделить следующие основные задачи бухгалтерского учета строительной организации ООО «СтройТрест »:

формирование полной и достоверной информации о деятельности строительной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, персоналу, а также внешним — учредителям, участникам, инвесторам, кредиторам, партнерам и другим пользователям бухгалтерской отчетности;

обеспечение необходимой информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении строительной организацией хозяйственных операций, а также за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами на строительные работы;

предотвращение отрицательных результатов хозяйственной деятельности строительной организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

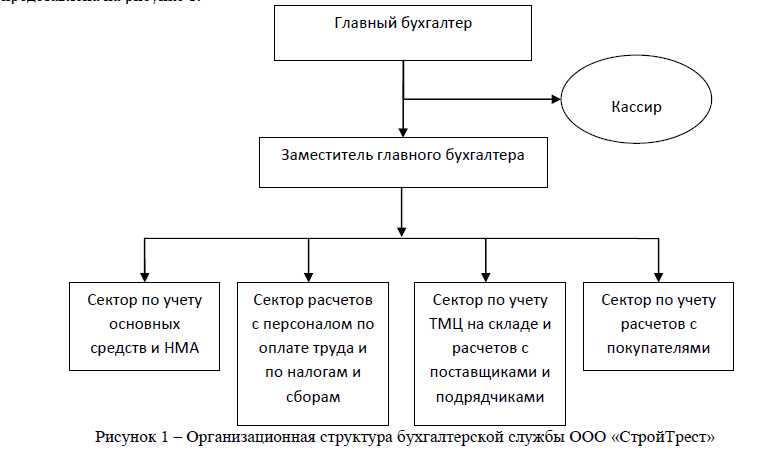

Организационная структура бухгалтерской службы предприятия ООО «СтройТрест» представлена на рисунке 1.

Рисунок 1 – Организационная структура бухгалтерской службы ООО «СтройТрест» В этих целях ООО «СтройТрест» осуществлял постановку бухгалтерского учета:

- самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из конкретных условий хозяйствования;

- определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации;

- разрабатывает систему внутрипроизводственного учета, отчетности и контроля;

- формирует в установленном порядке учетную политику.

Возглавляет бухгалтерскую службу главный бухгалтер, который является должностным лицом предприятия и осуществляет непосредственное руководство бухгалтерской службой этого предприятия. Главный бухгалтер непосредственно подчиняется руководителю предприятия, им же назначается на должность и освобождается от должности. Кроме того, без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. В обязанности главного бухгалтера входит осуществление достоверного бухгалтерского учета и отчетности на предприятии, сохранность материально-технических ценностей, руководство коллективом бухгалтерии.

Согласно действующим нормативным правовым актам главный бухгалтер предприятия ООО «СтройТрест» обеспечивает:

- соответствие осуществляемых хозяйственных операций законодательству РФ;

- контроль за движением имущества и выполнением обязательств;

- визирование документов, которыми оформляются хозяйственные операции с денежными средствами;

- контроль за правильностью ведения кассовой книги;

- составление достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей и представление ее в установленные сроки соответствующим органам;

- формирование учетной политики предприятия;

- проведение проверки организации бухгалтерского учета и отчетности в производственных единицах предприятия, а также в производствах и хозяйствах, выделенных на отдельный баланс,

- своевременный инструктаж работников по вопросам бухгалтерского учета, контроля и отчетности.

Главный бухгалтер обязан

- обеспечить сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив;

- тщательно контролировать взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдения платежной дисциплины; тщательно контролировать законность списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь ;

- вести в установленном порядке учет доходов (расходов) и объектов налогообложения предприятия, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке и в сроки налоговые декларации по тем налогам, которые предприятие ООО «СтройТрест» обязано уплачивать.

Для хранения наличных денег и выполнения денежных расчетов на предприятии имеется касса. Порядок работы с наличными деньгами в ООО «СтройТрест» осуществляется в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12.10.2011г. №373-П [2].

Для ведения кассовых операций в штате строительной организации предусмотрена должность кассира, который несет полную материальную ответственность за сохранность всех принимаемых им денежных средств и прочих ценностей в кассу. Его назначают приказом руководителя организации. Кассир несет полную материальную ответственность за сохранность принятых им ценностей и обязан возместить ущерб, причиненный организации как в результате умышленных действий, так и при недобросовестном или небрежном выполнении обязанностей, предусмотренных должностной инструкцией.

Учетная политика ООО «СтройТрест» является основным документом, регламентирующим ведение бухгалтерского учета. Строительная организация, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формирует свою учетную политику исходя из структуры, отрасли и особенностей своей деятельности. Учетная политика ООО «СтройТрест» сформирована главным бухгалтером на основе положения по бухгалтерскому учету и утверждена руководителем общества.

Нормативной базой для формирования и раскрытия учетной политики общества являются ПБУ 1/2008 Положение по бухгалтерскому учету «Учетная политика организации», утвержденное приказом Минфина России от 06.10.2008 г. №106н (в ред. Приказа Минфина РФ от 18.12.2012 г.) [3] и Налоговый Кодекс РФ (часть II) [1].

Учетная политика ООО «СтройТрест» определяет порядок организации бухгалтерского учета на предприятии и содержит совокупность способов его ведения, к которым относятся:

- методы группировки и оценки фактов хозяйственной деятельности и погашения стоимости активов;

- приемы организации документооборота и инвентаризации;

- способы применения счетов бухгалтерского учета и системы учетных регистров.

Таким образом, бухгалтерский учет в строительных организациях является одним из самых проблемных направлений современного бухгалтерского учета. Кардинально меняющиеся законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на изменения методики бухгалтерского учета отрасли.

Литература:

- Налоговый кодекс Российской Федерации (часть вторая) [Текст]: федер. закон от 05.08.2000 г. №117-ФЗ в ред. от 28.12.2013г. // Российская газета – 30.12.2013. – №295

- Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации [Текст]: положение утв. Банком России 10.2011г. № 373-П. // Вестник Банка России. – 30.11.2011. – №66

- Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Текст]: приказ Минфина России от 06.10.2008 №106н в ред. от 18.12.2012 // Российская газета. – 25.02.2013. – №40

Бухучет в строительстве — в чем специфика

Строительство — сложная сфера, требующая больших материальных и трудовых ресурсов. Учетных — тоже. Не так просто рассчитать стоимость возведенных объектов. Об общих чертах учета в этой отрасли и его специфике расскажем в данной статье.

Особенности бухгалтерского учета в строительной организации

Кроме того, что нужно собрать множество стройматериалов в здание, безопасно стоящее на земле, есть еще некоторые обстоятельства. Они не настолько очевидны, но определяют основную специфику учета в отрасли. К таким особенностям можно отнести следующие.

- Характерное оформление первичных документов. Основное, что необходимо отразить — то, как возводится объект. Товарные накладные или акты на услуги здесь никак не помогут. Нужно документально закрепить, что построили, сколько материалов на это израсходовали, а также каковы трудозатраты. Для таких сложных целей служит строительная первичка. В первую очередь это Акты о приемке выполненных работ по форме КС-2 и Справка о стоимости выполненных работ и затрат по форме КС-3. Именно в них отражаются этапы проведенных в процессе строительства работ. Также существуют другие КС-формы, в которых отражаются сопутствующие сведения.

- Любое строительство начинается с того, что на будущий объект приходят работники, которые будут там находиться ближайшие месяцы или даже годы. Если рабочее место создано на срок больше месяца, законодательство обязывает работодателя регистрировать обособленное подразделение организации на этом месте. Вот и получается, что каждый объект строительства нужно регистрировать как обособку. Кроме канители с регистрацией и закрытием обособленных подразделений это порождает определенную специфику налогообложения.

- Подобно тому, как здание строится в реальности, также объект нужно и «построить» в учете, то есть по каждому объекту строительства вести отдельный учет расходов. Кроме того, возникают сложности с распределением общих расходов на различные объекты и их отнесение к различным стадиям возведения объектов.

- Сложности проведения инвентаризации. Отдельная история — посчитать кирпичи и песок, половина которых уже в стенах, а половина — еще нет. Да еще на территориально удаленных объектах.

Изложенными сложностями трудности в учете строительства не ограничиваются. Если и некоторые другие.

Специфика налогового учета

Налоговый учет основывается на налоговом законодательстве и служит для целей расчета налогов. В рамках налогового учета нужно дать обоснование следующим разделам:

- размер полученных доходов и расходов и как они были рассчитаны;

- размер сформированных резервов;

- каким образом расходы переносятся на будущие периоды.

Кроме того, на налоговый учет организации влияет ряд различных факторов. Например, подрядчиком или заказчиком является фирма, есть ли долевое участие и другие.

Заказчик, который заказывает работы, начисляет амортизацию объекта с 1-го числа месяца, следующего за месяцем введения объекта в эксплуатацию. Применение амортизационной премии здесь тоже возможно и позволяет принять к расходам по налогу на прибыль часть стоимости объекта сразу, при начале начисления амортизации.

В целях расчета НДС заказчик принимает НДС, выставленный подрядчиком, к вычету, в общем порядке, по факту получения счетов-фактур от подрядчика.

Учет в строительстве у подрядчика

Основными сторонами в строительстве являются подрядчик и заказчик. Подрядчик выполняет строительные работы, а заказчик поручает ему их исполнение.

Главная задача учета подрядчика — собрать затраты на возводимый объект, чтобы корректно сформировать его стоимость. Приобретение материалов и услуг отражается в учете стандартно. В дальнейшем материалы по мере их использования в строительстве отображаются в составе производственных затрат. Так же, как и другие расходы, которые строительная организация несет в процессе исполнения заказа: зарплата, страховые взносы с нее, услуги сторонних организаций. Такими сторонними организациями могут быть и субподрядчики, которым передаются отдельные участки сооружения объекта.

Строительство может отражаться в учете поэтапно с использованием специального счета.

Косвенные затраты подрядчика распределяются по объектам согласно методике, которую он должен разработать самостоятельно и отразить в своей учетной политике. При этом подрядчик может строить здание как из своих материалов, так и из давальческого сырья заказчика. Если сырье является давальческим и подрядчику не принадлежит, оно отражается на забалансовом счете и не входит в стоимость работ, которые подрядчик в итоге выставляет заказчику.

Бухучет у заказчика

Заказчик, как легко догадаться, заказывает и оплачивает работы. При этом он вкладывает в строительство свои средства, поэтому затраты, произведенные им, отражаются в составе внеоборотных активов. Стоимость этапов работ, выполненных одним или несколькими подрядчиками, формируют итоговую стоимость объекта.

Когда здание построено и все затраты произведены, оно переводится в состав основных средств. Здесь, правда, не все так просто. Нельзя просто взять и ввести здание в эксплуатацию. Его нужно сначала маркировать путем присвоения кадастрового номера. А также зарегистрировать через Росреестр или МФЦ. До получения регистрационного свидетельства здание является основным средством, но учитывается на отдельном субсчете основных средств.

Проводки по специфичным расходам

Строительство — сложный процесс, который проходит в несколько этапов. Может быть, что строительство еще и не началось, а расходы уже понесены. Например, расходы на банковскую гарантию или участие в конкурсе. Такие расходы отражаются на 97 счете, который служит для отражения будущих расходов. При произведении расходов делается запись: Д 97 «Расходы будущих перидов» К 76 «Расчеты с разными дебиторами и кредиторами».

В дальнейшем по мере возведения здания 97 счет списывается на производственные расходы: Д 20 «Основное производство» К 97 «Расходы будущих периодов».

Окончание строительных работ, в свою очередь, может вовсе не означать, что больше не нужно тратить деньги. Территория строительства тоже должна быть благоустроена — тротуары и озеленение никто не отменял. При этом такие расходы относятся к стоимости объекта строительства: Д 08 «Внеоборотные активы» К 60, 10, 25, 70 — отражаются затраты на услуги сторонних организаций, приобретение материалов, зарплату рабочих, общепроизводственные и другие виды расходов.

Если случилось, что здание достроено среди зимы и облагородить территорию не представляется возможным, то такие расходы все равно включаются в стоимость объекта. Это происходит не только в случае новогоднего завершения работ, но и по любым другим погодно-климатическим причинам. Однако, поскольку работы фактически еще не произведены, то в стоимость объекта они включаются в оценочной величине, при этом создается резерв на счете 96 «Резервы предстоящих расходов».

Что предлагает компания «Абат Групп»

Строительство — одна из самых сложных отраслей бухгалтерского учета. Заниматься этим должны профессионалы. Компания «Абат Групп» предлагает услуги по ведению учета.

Если все же хочется найти бухгалтера в штат, то вслепую нанимать специалиста тоже не стоит. Тем более, для такой хитрой отрасли, как строительство. Определить, кто справится с ответственной работой, тоже поможет компания «Абат Групп». Узнайте больше про услугу подбора штатного бухгалтера здесь.

Кроме того, строительство связано со сложными расчетами зарплаты большого количества людей, которые строят объекты. Занимаемся кадровым учетом и расчетом зарплаты.

И, наконец, строительство — это дорого. А значит, привлекает внимание налоговой. Если налоговики пожаловали с проверкой — тоже поможем. Мы оказываем полное юридическое сопровождение налоговых проверок.

Главная / Наши статьи 📚

Бухгалтерское обслуживание строительной фирмы

Бухгалтера с многолетним опытом работы в разных отраслях, утверждают, что бухгалтерский учет в строительстве наиболее сложен, поскольку имеет ряд специфических особенностей присущих только этому виду деятельности. И согласитесь, с данным утверждением довольно трудно спорить.

По нашему мнению, любую отрасль экономической деятельности можно разделить по уровню сложности, это будет выглядеть следующим образом: услуги – торговля — производство — строительство. Если прежнее место работы бухгалтера – компания, работающая в сфере услуг, то ему довольно сложно будет быстро освоить нюансы строительной отрасли, поскольку, например, бухгалтерское обслуживание транспортной компании предусматривает главным образом учет движения нематериальных ценностей (услуг), вот почему так важно доверять эту работу профессионалам с большим опытом работы.

Разделение труда — вот главное отличие наших комплексных пакетов. Экономьте в пакете БИЗНЕС — ведите базу самостоятельно. Двигайтесь вперед в пакете ПРЕМИУМ — всю бухгалтерию берем на себя.

Пакет ПРОСТОЙ — платите по-операционно. Плата за услуги бухгалтера зависит от активности работы.

Анна Кравченко

3DБухгалтерия, кандидат экономических наук

расчитать тариф

Структура строительной организации

Как и в других секторах национальной экономики, капитальное строительство делится на подотрасли и виды деятельности. Структура строительной отрасли включает в себя: строительные, монтажные и другие подрядные и субподрядные компании, которые выполняют общестроительные, специальные, монтажные, пусконаладочные и ремонтно-строительные работы.

Фирмы, выполняющие строительные работы могут иметь в своем составе вспомогательные подразделения, обслуживающие основное производство, к примеру — транспортные единицы, участки подачи воды и электроснабжения или сектора, занятые производством различных конструкций. К тому же, участниками процесса строительства и непосредственными исполнителями могут быть предприятия из других отраслей экономики. Но, в независимости от того, кто является фактическим исполнителем, ключевой фигурой в процессе строительства остается заказчик. Он же в большинстве случаев и будет инвестором. Клиентами же в строительстве могут быть, как физические, так и юридические лица.

Роль договора в строительной компании

Основным документом, регулирующим порядок правовых и финансовых отношений между участниками строительства, выступает договор подряда. В этом документе отражены: права и обязанности сторон.

В строительстве существует два основных вида договора. Договор с фиксированной ценой – это договор на строительство, предусматривающий фиксированную цену всего объёма работ по строительному контракту или фиксированную ставку за единицу конечной продукции строительства (квадратные метры, количество мест и т.д.). И договор с динамичной ценой — это контракт на строительство, который предусматривает цену как сумму фактических расходов подрядчика на выполнение строительного контракта и согласованной прибыли (в процентах от расходов или фиксированной величины).

Спецификой бухгалерии строительной компании является владение навыками управленческого учета.

Бухгалтеру строительной организации, необходимо тщательнейшим образом изучить вид заключённых договоров, поскольку доходы и расходы в течение выполнения строительного договора признаются с учетом степени завершенности работ на дату баланса, если конечный финансовый результат данного договора может быть достоверно определен. А это как раз и будет зависеть от вида заключённого договора.

Требования к бухгалтеру в строительстве

Не сложно догадаться, что при строительстве любого объекта, возникает тесная взаимосвязь между — клиентом, подрядчиком и инвестором. В строительной компании, которая работает в такой взаимосвязи, бухгалтерский и налоговый учет основаны на нормативных документах, определяющих учетную политику строительной организации. А это еще раз доказывает, что учет строительной компании должен выполняться квалифицированными специалистами, которые знакомы с нормами и правилами, утвержденными в области строительства, к примеру экспертами нашего отдела бухгалтерских услуг.

Также, важную роль в подготовке отчетных документов, играет внутренний регламент строительной организации.

Грамотный бухгалтер, при подготовке ежеквартальной или годовой отчетности, учитывает следующие особенности работы строительной компании:

- Необходимость создания обособленных подразделений, а значит подготовку первичных документов для каждого подразделения.

- Необходимость формирования промежуточных счетов. На практике роль таких счетов может выполнять подписанный акт приема и справка о стоимости выполненных подрядных работ.

- Особенности учета доходов и расходов.

- Учет затрат на опытно-конструкторскую и исследовательскую деятельность.

Почему 3DБухгалтерия?

Нам удалось отойти от классической формы бухгалтерских компаний. Мы создали нечто совершенно новое и удивительное. Мы создали новую реальность. Реальность, где каждый клиент ощущает себя в безопасности и заботе.

Учетных особенностей в строительной организации — предостаточно. Учет здесь требует многолетнего опыта, специфических навыков и знаний, а также эффективности, оперативности, внимательности и скрупулёзности.

![]()

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 1214. Для оценки необходима авторизация.