271. Укажите сопутствующие аудиту услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки:

• услуги по анализу финансовой и хозяйственной деятельности

272. Укажите способы градации «аудиторского риска», которые аудиторы должны использовать в ходе своей работы:

• градация либо на высокий, средний и низкий риск (допускается увеличение числа градаций), либо оценка риска по количественным показателям

273. Укажите, что не является составной частью «аудиторского риска»:

• вероятность обнаружения искажений отчетности

274. Уровень существенности — это:

• единый показатель для всей проверки или набор разных значений уровня существенности, по отдельным группам счетов

275. Уровень существенности выражается:

• в валюте, в которой ведется бухгалтерский учет

276. Установление уровня существенности для аудита производится на этапе:

• составления общего плана аудита

277. Федеральный аудиторский стандарт «Цель и основные принципы аудита финансовой (бухгалтерской отчетности» указывает на следующие причины, неизбежных ограничений, присущих аудиту и влияющих на возможность обнаружения аудитором существенных искажений финансовой отчетности:

• в ходе аудита применяются выборочные методы и тестирование

278. Фундаментальными этическими принципами аудита являются:

• порядочность, объективность, профессиональная компетентность, конфиденциальность, профессиональное поведение

279. Чем выше риск бизнеса, тем риск необнаружения:

• ниже

280. Чем должен руководствоваться аудитор при определении объема документации по каждой конкретной проверке:

• своим профессиональным мнением

281. Чем или кем определяется период, за который производится аудиторская проверка?

• договором на проведение аудиторской проверки

282. Чем определяется период, за который проводится обязательная аудиторская проверка?

• договором

283. Что не может служить основанием для изменения аудиторской организацией системы базовых показателей и порядка нахождения уровня существенности:

• смена руководства экономического субъекта

284. Что такое аудит?

• независимый, вневедомственный финансовый контроль

285. Что такое инициативный аудит?

• аудит, проводимый по инициативе экономического субъекта

Риск необнаружения

A44. Для заданного уровня аудиторского риска соответствующий приемлемый уровень риска необнаружения имеет обратное соотношение с оцененными рисками существенного искажения на уровне предпосылок. Например, чем больше, по мнению аудитора, риски существенного искажения, тем меньше риск необнаружения, который может быть принят, и, следовательно, тем более убедительными должны быть аудиторские доказательства, требующиеся аудитору.

A45. Риск необнаружения относится к характеру, срокам и объему аудиторских процедур, определенных аудитором для снижения аудиторского риска до приемлемо низкого уровня. Таким образом, он представляет собой функцию эффективности аудиторской процедуры и ее применения аудитором. Такие мероприятия, как:

— соответствующее планирование;

— надлежащее включение сотрудников в аудиторскую группу;

— применение профессионального скептицизма;

— надзор за ходом аудита и пересмотр выполненной аудиторской работы помогают повысить эффективность аудиторской процедуры и ее применения и снизить шансы, что аудитор может избрать ненадлежащую аудиторскую процедуру, неверно применить надлежащую аудиторскую процедуру или неверно истолковать результаты аудиторской процедуры.

A46. Требования и разъяснения по вопросам планирования аудита финансовой отчетности и реагирования аудитора на оцененные риски содержатся в стандартах МСА 300 <19> и МСА 330. Вследствие неотъемлемых ограничений аудита риск необнаружения можно лишь снизить, но не устранить. Следовательно, некоторый риск необнаружения будет существовать всегда.

———————————

<19> МСА 300 «Планирование аудита финансовой отчетности».

2) Подготовки программы аудита;

3) Составления общего плана аудита.

27. Аудитор рассматривает

существенность:

1) на уровне финансовой

(бухгалтерской) отчетности в целом;

2) в отношении остатка

средств по отдельным счетам бухгалтерского

учета групп однотипных операций и

случаев раскрытия информации;

3) как на уровне финансовой

(бухгалтерской) отчетности в целом, так

и в отношении остатка средств по отдельным

счетам бухгалтерского учета групп

однотипных операций и случаев раскрытия

информации.

28. При оценке

существенности выявленных искажений

аудитором должны приниматься во внимание

их:

1) значение (количество);

2) характер (качество);

3) как значение, так и

характер.

29. Какой показатель

из ниже перечисленных не используется

для определения уровня существенности:

1) валюта баланса;

2) собственный капитал;

3) среднесписочная

численность работников.

30. Документ

аудиторской фирмы, устанавливающий

систему наиболее важных, показателей,

характеризующих достоверность отчетности

экономического субъекта и порядок

нахождения уровня существенности должен

быть утвержден решением:

1) исполнительного органа

аудиторской фирмы;

2) органом, осуществляющим

лицензирование экономического субъекта;

3) органом, осуществляющим

лицензирование аудиторской фирмы;

4) Комиссией по аудиторской

деятельности при Президенте РФ.

31. Определите одно

основание для изменения аудиторской

организацией системы базовых показателей

и порядка нахождения уровня существенности:

1) повышение квалификации

аудиторов;

2) корректировка показателей

отчетности;

3) смена руководства

аудиторской организации;

4) расширение спектра

оказываемых услуг.

32. Что не может

служить основанием для изменения

аудиторской организацией системы

базовых показателей и порядка нахождения

уровня существенности:

1) изменение аудиторской

специализации аудиторской организации;

2) смена руководства

экономического субъекта;

3) смена руководства

аудиторской организации.

4) значительное изменение

состава экономических субъектов,

подлежащих аудиту, с точки зрения их

принадлежности к другим отраслям

производства или другому роду деятельности;

5) изменения законодательства

в области бухгалтерского учета и

налогообложения.

33. Понятие «аудиторский

риск» означает:

1) риск неполучения

аудиторской фирмой вознаграждения от

экономического субъекта за проведенную

аудиторскую проверку;

2) вероятность применения

санкций со стороны экономического

субъекта и контролирующею органа к

аудиторской фирме за несоответствующим

образом проведенную аудиторскую

проверку;

3) вероятность

выражения аудитором ошибочного

аудиторского мнения в случае, когда в

финансовой (бухгалтерской) отчетности

содержатся существенные искажения;

4) вероятность

возникновения потенциальных будущих

обязательств экономического субъекта

на не точно известную сумму и существенно

изменяющих его финансовое положение

по сравнению с тем, которое отражено в

подтверждаемой бухгалтерской отчетности.

34. Аудиторский риск

— это:

1) опасность необнаружения

ошибок системой внутреннего контроля

клиента;

2) опасность не обнаружения

существенных ошибок в процессе проведения

выборочной проверки;

3) опасность составления

неверного заключения о достоверности

финансовой отчетности;

4) риск, присущий бизнесу

клиента, обусловленный характером и

условиями деятельности организации.

35. Аудиторский риск:

1) рассчитывается по

формуле;

2) определяется на основе

тестирования;

3) устанавливается по

договоренности между клиентом и

аудиторской фирмой.

36. В ходе аудиторской

проверки аудитор определил аудиторский

риск на уровне 5 % (0,05); риск, связанный

со спецификой деятельности экономического

субъекта (внутренний риск, чистый риск)

0,9; риск неэффективности внутреннего

контроля (контрольный риск) 0,5. На каком

уровне следует аудитору установить

риск неэффективности выбранных им

процедур проверки (риск необнаружения)?

1) 0,11 (11 %);

2) 0,45 (45 %);

3) 0,02 (2 %).

37. Аудиторский риск

состоит из компонентов:

1) двух; 2) трех; 3)

десяти,

38. При оценке риска

используют следующие оценки:

1) высокий, средний, низкий;

2) удовлетворительный и

неудовлетворительный;

3) минимальный и максимальный.

39. Укажите способы

градации «аудиторского риска», которые

аудиторы должны использовать в ходе

своей работы:

1) градация только на

высокий, средний и низкий риск;

2) оценка риска только

по количественным показателям, таким

как, проценты, доли единицы и т.п.;

3) градация либо на

высокий, средний и низкий риск (допускается

увеличение числа градаций), либо оценка

риска по количественным показателям.

40. Укажите, что не

является составной частью «аудиторского

риска»

1) риск средств контроля;

2) вероятность обнаружения

искажений отчетности;

3) неотъемлемый риск;

4) риск необнаружения

ошибок.

41. Под неотъемлемым

риском понимают:

1) вероятность появления

существенных искажений в отчетности

экономического субъекта, которые

невозможно проверить средствами

внутреннего контроля;

2) субъективно определяемая

вероятность того, что применяемые в

ходе аудиторской проверки процедуры

не позволят выявить существенные ошибки;

3) вероятность того,

что внутренний контроль не предотвратит

или не выявит имеющихся ошибок.

42. На каком этапе

аудитор должен дать оценку «неотъемлемому

риску» проверяемого экономического

субъекта:

1) на этапе планирования

аудиторской проверки;

2) на этапе заключения

договора с экономическим субъектом

относительно осуществления аудиторской

проверки;

3) при непосредственном

проведении аудиторской проверки;

4) на этапе формирования

аудиторского заключения.

43. Чем выше риск

бизнеса, тем риск необнаружения:

1) выше;

2) ниже;

3) нет зависимости.

44. Под риском средств

контроля понимают:

1) вероятность появления

существенных искажений в отчетности

экономического субъекта, которые

невозможно проверить средствами

внутреннего контроля;

2) субъективно определяемая

вероятность того, что применяемые в

ходе аудиторской проверки процедуры

не позволят выявить существенные ошибки;

3) вероятность того, что

внутренний контроль не предотвратит

или не выявит имеющихся ошибок.

45. Риск средств

контроля:

1) рассчитывается по

формуле;

2) определяется на основе

тестирования;

3) устанавливается по

договоренности между клиентом и

аудитором.

46. Под риском

необнаружения понимают:

1) вероятность появления

существенных искажений в отчетности

экономического субъекта, которые

невозможно проверить средствами

внутреннего контроля;

2) субъективно определяемая

вероятность того, что применяемые в

ходе аудиторской проверки процедуры

не позволят выявить существенные ошибки;

3) вероятность того,

что внутренний контроль не предотвратит

или не выявит имеющихся ошибок.

47. Риск необнаружения

— это:

1) опасность необнаружения

ошибок системой внутреннего контроля

клиента;

2) опасность составления

неверного заключения о результатах

финансовой отчетности;

3) опасность, что

выполняемые аудитором процедуры проверки

не выявят существенных ошибок.

48. Риск необнаружения:

1) рассчитывается по

формуле;

2) определяется на основе

тестирования;

3) устанавливается по

договоренности между фирмой и клиентом.

49. Между риском

необнаружения и информационной базой

аудита существует:

1) прямая зависимость;

2) обратная зависимость.

50. Из какого источника аудитор

может получить знания о деятельности

проверяемого субъекта:

1) нормативно-правовые акты, регламентирующие

деятельность предприятия;

2) запросы третьим лицам;

3) официальные отчеты экономических

субъектов;

4) все вышеуказанные источники.

51. Определите из ниже перечисленных

элементы контрольной среды аудируемого

лица:

1) стиль и основные принципы

управления данным аудируемым лицом;

2) подотчетность одних

работников другим;

3) осуществляемая кадровая

политика;

4) ограничение доступа к

активам и записям;

5) распределение ответственности

и полномочий.

52. Определите из ниже перечисленных

процедуры контроля:

1) обеспечение соответствия

хозяйственной деятельности аудируемого

лица требованиям законодательства;

2) распределение ответственности и

полномочий;

3) подотчетность одних

работников другим;

4) сравнение результатов

подсчета денежных средств, ценных бумаг

и товарно-материальных запасов с

бухгалтерскими записями (инвентаризация);

5) порядок осуществления

внутреннего управленческого учета и

подготовки отчетности для внутренних

целей.

53. Понимание деятельности

аудируемого лица необходимо аудитору

для:

1) для оценки рисков и выявления проблемных

областей;

2) для определения стоимости аудиторских

услуг;

3) для оценки аудиторскихдоказательств;

4) для позиционирования места экономического

субъекта в регионе и отрасли.

54. Определите из

ниже перечисленных факторов, влияющих

на финансово-хозяйственную деятельность

экономического субъекта, факторы,

которые относятся к группе «Продукция,

рынки, поставщики, расходы, производственная

деятельность аудируемого лица» в

соответствии с требованиями ФПСАД №

15 «Понимание деятельности экономического

субъекта».

1) изменения в технологии

производства;

2) доступность и стоимость

энергоресурсов;

3) рынки сбыта продукции;

4) научные исследования и

разработки;

5) струтура капитала.

55. Конечной целью

анализа рисков является оценка:

1) аудиторского риска;

2) риска бизнеса;

3) риска необнаружения;

4) риска внутреннего

контроля.

56. Между существенностью

и аудиторским риском существует:

1) прямая зависимость;

2) обратная зависимость;

3) не существует зависимости.

57. Укажите зависимость

между уровнем существенности и степенью

аудиторского риска:

1) чем выше уровень

существенности, тем ниже аудиторский

риск;

2) чем ниже уровень

существенности, тем ниже аудиторский

риск;

3) между ними нет прямой

зависимости.

58. В

случае, если аудиторская фирма оценивает

внутрихозяйственный риск и риск средств

контроля как высокие риски, то рекомендуемый

уровень риска необнаружения, который

можно допустить, будет:

1) наинизший; 2) ниже;

3) средний; 4) наивысший.

59. Если аудитор

приходит к выводу о том, что выявленные

искажения могут оказаться существенными,

ему необходимо:

1) снизить аудиторский

риск посредством проведения дополнительных

аудиторских процедур;

2) потребовать от

руководства аудируемого лица внесения

поправок в финансовую (бухгалтерскую)

отчетность;

3) снизить аудиторский

риск посредством проведения дополнительных

аудиторских процедур или потребовать

от руководства аудируемого лица внесения

поправок в финансовую (бухгалтерскую)

отчетность.

60. Оценка существенности

и аудиторского риска на начальной стадии

планирования от такой оценки после

подведения итогов аудиторских процедур:

1) не может отличаться;

2) может отличаться;

3) должна отличаться.

61. Определите из ниже перечисленных

факторов, влияющих на финансово-хозяйственную

деятельность экономического субъекта,

факторы, характеризующие особенности

отрасли аудируемого лица в соответствии

с требованиями ФПСАД № 15 «Понимание

деятельности экономического субъекта».

1) изменения в технологии производства;

2) доступность и стоимость энергоресурсов;

3) процентные ставки и

наличие финансовых ресурсов;

4) научные исследования и разработки;

5) коммерческий риск.

62. Определите из ниже перечисленных

факторов, влияющих на финансово-хозяйственную

деятельность экономического субъекта,

общие экономические факторы, в соответствии

с требованиями ФПСАД № 15 «Понимание

деятельности экономического субъекта».

1) экологические требования

и проблемы;

2) доступность и стоимость энергоресурсов;

3) налоговая политика;

4) научные исследования и разработки;

5) уровень развития экономики.

63. Выберите

мероприятия, которые отражаются в плане

аудиторской проверки и позволяют

организовать контроль качества

проводимого аудита.

1) повышение квалификации

аудиторов;

2) распределение

аудиторов по конкретным участкам аудита;

3) разработка тестов

для оценки качества аудита.

64. Выберите процедуры,

которые выполняет аудитор при тестировании

средств контроля.

1) взаимная сверка

первичных документов и регистров;

2) опросы и наблюдение

за оформлением операций;

3) анализ статистической

отчетности.

65. Определите,

какими должны быть действия аудитора,

чтобы снизить риск необнаружения.

1) разработать программу

аудиторской проверки;

2) модифицировать

применяемые аудиторские процедуры,

предусмотрев увеличение их количества

или изменение их сути.

3) привлечь к работе

эксперта.

66. Выберите одну

из целей, достигаемых средствами

внутреннего контроля организации.

1) доступ к активам

возможен только с разрешения руководителей;

2) автоматизация учетного

процесса;

3) своевременность

поступления в бухгалтерию первичных

документов.

67. Аудитор убежден,

что, опираясь на соответствующие средства

контроля, он получает возможность

проводить аудиторские процедуры:

1) менее детально и

менее выборочно;

2) более детально и

более выборочно;

3) менее детально и

более выборочно.

68. Система внутреннего

контроля должна включать в себя:

1) надлежащую систему

бухгалтерского учета, контрольную

среду, отдельные средства контроля;

2) объект внутреннего

контроля, субъект внутреннего контроля,

обратную связь;

3) организационную

структуру, систему бухгалтерского учета

и средства контроля.

69. Аудиторский риск оценивается:

1) на основании суждения аудитора о

приемлемой вероятности содержания в

финансовой отчетности невыявленных

существенных ошибок после проведения

аудита;

2) на основании финансового положения

предприятия, подвергаемого аудиторской

проверке;

3) по максимально допустимому размеру

ошибочной суммы, которая может быть

показана в финансовой отчетности без

введения в заблуждение пользователей.

70. Аудиторские стандарты

предписывают аудиторам производить

оценку системы внутреннего контроля

клиента для:

1) получения общих сведений о работе

клиента, не имеющих особого значения

для проверки;

2) выбора объектов проверки и методов

сбора аудиторских доказательств;

3) определения ответственности

управленческого персонала.

71. Выберите

верное утверждение из ниже приведенных

1) организация бухгалтерского учета

и контроля оказывает влияние на риск

контроля;

2) риск бизнеса не изменяется в

зависимости от вида деятельности

компании;

3) если риск бизнеса и

риск внутреннего контроля высоки, то

высок и риск необнаружения.

72. Чем выше риск бизнеса, тем риск

необнаружения

1) выше;

2) ниже;

3) нет зависимости.

73. Принцип

непрерывности планирования аудита

проявляется в том, что:

1) при планировании

аудита предполагается соблюдение

принципа действующего предприятия в

отношении предприятия-клиента;

2) план аудиторской

проверки может корректироваться на

всех этапах проверки;

3) устанавливаются

сопряженные задания бригаде аудиторов,

и производится увязка этапов планирования

по срокам.

74. «Существенность

в аудите» — это:

1) уровень оплаты труда аудиторов в

аудиторской организации;

2) оценка стоимости работ по договору:

3) максимально допустимый размер

ошибочной суммы, которая может быть

показана в финансовых отчетах и

рассматриваться как несущественная.

75. Назовите действия

аудитора при его ознакомлении с системой

бухгалтерского учета клиента.

1) ознакомление с

квалификационным уровнем сотрудников

организации;

2) изучение и анализ

кадрового состава;

3) изучение и оценка

учетной политики клиента и основных

принципов ведения бухгалтерского учета.

76. Принцип оптимальности

планирования аудита:

1) выражается в установлении сопряженных

заданий группе аудиторов и увязки

планирования;

2) предполагает обеспечение

взаимоувязанности м согласованности

всех этапов планирования;

3) заключается в том, что в процессе

планирования аудиторской организации

следует обеспечить вариантность

планирования для возможности выбора

лучшего общего плана и программы аудита

на основании критериев, определенных

самой аудиторской организацией.

77. Что такое программа аудита:

1) план развития аудиторской организации;

2) стратегия развития партнерских

отношений между аудиторской организацией

и экономическим субъектом;

3) детальный, персонифицированный во

временном аспекте перечень содержания

аудиторских процедур, необходимых для

реализации плана аудита.

78. Аудитор учитывает существенность

на стадиях аудита:

1) при заключение договора оказания

аудиторских услуг;

2) при определении характера, сроков

проведения и объема аудиторских процедур;

3) при сборе аудиторских доказательств;

4) при оформлении рабочей документации;

5) при оценке последствий искажений.

79. Система бухгалтерского учета

экономического субъекта может считаться

эффективной, если в ходе фиксации

хозяйственных операций выполняются

следующие требования:

1) хозяйственные операции выполняются

с одобрения руководства, как в целом,

так и в конкретных случаях;

2) операции в учете зафиксированы в

правильных суммах;

3) операции в учете правильно отражают

временной период их осуществления.

80. Общий план аудита и программа

аудита:

1) не могут пересматриваться и

уточняться в ходе аудита;

2) должны по мере необходимости

уточняться и пересматриваться в ходе

аудита;

3) могут пересматриваться и уточняться

в ходе аудита, если это предусмотрено

договором на проведение аудита.

81. Причины внесения значительных

изменений в общий план и программу

аудита:

1) должны быть документально

зафиксированы;

2) должны быть согласованы с руководством

аудируемого лица;

3) документально не фиксируются.

82. Оценка существенности в аудите

является:

1) обязательной для аудитора;

2) рекомендательной для аудитора;

3) обязательной для аудитора при

проведении обязательного аудита.

83. Существенность оценивается

аудитором:

1) по своему профессиональному

суждению;

2) по уровню существенности,

установленному нормативными документами;

3) по значению и характеру искажений.

84. Планирование аудиторской

проверки должно проводиться в соответствии

с принципами:

1) объективности;

2) вариантности;

3) оптимальности.

85. При оценке неотъемлемого риска

аудитору необходимо принимать во

внимание на уровне отчетности в целом

такие факторы, как:

1) специфические особенности

деятельности, осуществляемой данным

экономическим субъектом;

2) честность и компетентность персонала

экономического субъекта, осуществляющего

руководство и ответственного за ведение

учета и подготовку отчетности;

3) отдельные счета учета, для которых

характерно появление в них искажений.

86. При оценке неотъемлемого риска

аудитору необходимо принимать во

внимание на уровне отчетности в целом

такие факторы, как:

1) опыт и квалификацию работников,

ответственных за ведение учета и

подготовку отчетности;

2) возможность наличия внешнего

давления на руководителей и персонал

экономического субъекта с целью

достижения любой ценой определенных

показателей бухгалтерской отчетности;

3) подверженность активов потерям и

незаконному присвоению;

4) возможность технического устаревания

продукции аудируемого лица.

87. При оценке неотъемлемого риска

в отношении конкретных счетов учета и

однотипных групп хозяйственных операций

аудитору необходимо принимать во

внимание такие факторы, как:

1) сложность учитываемых хозяйственных

операций, которая требует для их

правильного оформления высокой

квалификации исполнителей;

2) наличие хозяйственных операций,

бухгалтерское оформление которых может

быть основано полностью или частично

на субъективном мнении исполнителей;

3) честность персонала экономического

субъекта, осуществляющего руководство

и ответственного за ведение учета и

подготовку отчетности

88. При оценке неотъемлемого риска

аудитору необходимо принимать во

внимание на уровне отчетности в целом

такие факторы, как:

1) сложность структуры капитала

аудируемого лица;

2) отдельные счета учета, для которых

характерно появление в них преднамеренных

искажений вследствие высокой вероятности

использования их для совершения

злоупотреблений;

3) большое число банкротств в отрасли

аудируемого лица.

2. Определите из указанной ниже

информации наиболее важную о деятельности

предприятия, с которой следует ознакомиться

аудитору на этапе предварительного

планирования:

1) о составе учредителей экономического

субъекта;

2) об отрасли, к которой относится

экономический субъект;

3) о внутренних факторах, влияющих на

хозяйственную деятельность экономического

субъекта, связанных с его индивидуальными

особенностями;

4) об уровне рентабельности реализуемой

продукции.

22. Определите из ниже перечисленных

одну из целей использования знания

сущности деятельности экономического

субъекта на всех стадиях проведения

аудита:

1) для выбора видов и методов выполнения

аналитических процедур;

2) для понимания сущности деятельности

экономического субъекта;

3) для обоснования профессионального

мнения аудиторов;

4) для позиционирования места экономического

субъекта в регионе и отрасли.

23. Определите из ниже перечисленных

факторов, влияющих на финансово-хозяйственную

деятельность экономического субъекта,

один фактор, который относят к группе

внутренних факторов в соответствии с

требованиями Правила Аудиторской

деятельности «Понимание деятельности

экономического субъекта».

1) особенности бухгалтерского учета

хозяйственных операций;

2) цели, философия, стратегические планы,

управления;

3) нормативно-правовая база;

4) спад и расширение отрасли.

24. Определите цель, для реализации

которой должно быть использовано

аудиторской организацией знание сущности

деятельности экономического субъекта.

1) оценки допущения непрерывности

деятельности экономического субъекта;

2) определения даты аудиторского

заключения;

3) установления неопределенных

обстоятельств;

4) определения событий после отчетной

даты.

Настоящая статья комментирует положения международных стандартов аудита № 315 «Понимание организации и ее окружающей среды в целях идентификациии оценки рисков существенного искажения» (Identifying and Assessing the Risks of Material Misstatement through Understanding the Entity and Its Environment) и № 330 «Действия аудиторов после оценки рисков» (The Auditor’s Responses to Assessed Risks).

Теория рисков и внутреннего контроля является, пожалуй, одной из самых проблемных областей в аудите. Считается, что данная теория была разработана на Западе в конце 1980-х – начале 1990-х гг.

В то же время в нашей стране параллельно и независимо от зарубежных проводились свои исследования и была разработана отечественная теория внутрихозяйственного контроля. Среди фундаментальных трудов отечественных ученых новейшей истории следует отметить работу В.П. Суйца «Внутрипроизводственный контроль» [1]. Заметим, что оценка организации внутрихозяйственного контроля на предприятии всегда была важнейшим элементом программы каждой ревизии.

После событий, произошедших на рубеже XX–XXI вв., связанных с возникновением кризиса доверия пользователей финансовой отчетности (Enron и др.), требования, предъявляемые аудиторам по оценке системы контроля клиента, существенно возросли, и вместо одного стандарта в настоящее время применяются уже два самостоятельных регламентирующих документа, в достаточной степени объемных по содержанию.

Рассмотрим основные понятия, относящиеся к данной проблематике, нашедшие отражение в международных стандартах аудита.

Компоненты аудиторского риска

Напомним цель аудита. В соответствии с МСА № 200 целью аудита финансовой отчетности является достижение аудитором разумной уверенности в том, что финансовая отчетность в целом не содержит существенных ошибок и искажений (как случайных, так и преднамеренных), и тем самым предоставление возможности аудитору выразить мнение в отношении того, подготовлена ли финансовая отчетность (по всем существенным аспектам) в соответствии с установленной системой (т.е. принципами подготовки финансовой отчетности), а также сообщение, в случае необходимости, о выявленных нарушениях. Следовательно, основная цель, стоящая перед аудитором, состоит в том, чтобы подготовить правильное аудиторское заключение. К сожалению, далеко не всегда по результатам аудиторской проверки удается вскрыть все существенные нарушения. Причины этого могут быть объективными (выборочность аудита и др.) и субъективными (уровень квалификации и компетентности аудитора и т.д.).

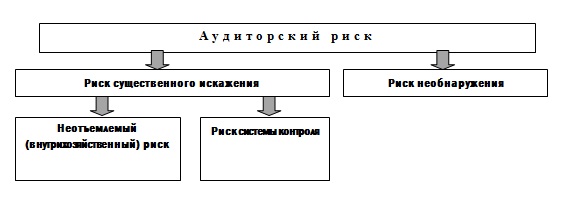

Таким образом, аудиторский риск (AR – Audit risk) – это риск выражения аудитором несоответствующего (неправильного) мнения в случаях, когда в финансовой отчетности содержатся существенные искажения.

Аудиторский риск включает:

- риск существенного искажения (в свою очередь, подразделяется на неотъемлемый риск и риск системы контроля);

- риск необнаружения (рис. 1)

Рис. 1. Аудиторский риск: основные компоненты

Риск существенного искажения (Risk of material misstatement) – риск того, что финансовая отчетность содержит существенные искажения, выявляемые на стадиях, предшествующих внешнему аудиту.

Неотъемлемый (внутрихозяйственный) риск (IR – Inherent risk) – подверженность класса операций, сальдо счетов или раскрываемых статей искажениям, которые могут быть существенными по отдельности или в совокупности с другими искажениями, при допущении отсутствия средств контроля. (Под сальдо счетов в России понимаются конкретные статьи бухгалтерского баланса на отчетную дату; под классом операций – дебетовые и кредитовые обороты по счетам бухгалтерского учета за отчетный (проверяемый) период.)

Риск системы контроля (CR – Control risk) – риск того, что искажение, которое может иметь место в отношении класса операций, сальдо счета или раскрываемых статей и которое может быть существенным по отдельности или в совокупности с другими искажениями, не будет предотвращено, обнаружено и исправлено с помощью системы внутреннего контроля аудируемого лица.

Риск необнаружения (DR – Detection risk) – риск того, что аудиторские процедуры, направленные на уменьшение аудиторского риска до приемлемо низкого уровня, не позволят обнаружить существующее искажение, которое может быть существенным по отдельности или в совокупности с другими искажениями.

Связь между компонентами аудиторского риска выражается формулой:

AR = IR × CR × DR (правило умножения вероятностей) (1)

Мировая практика показывает, что допустимое значение совокупного аудиторского риска не должно превышать 5%:

AR < 5% (2)

Аналогичное правило в профессиональной формулировке звучит следующим образом: уровень доверия или доверительный интервал должен быть не меньше 95% (пять из ста подписанных аудитором заключений неверны по спорным вопросам). Это «магическая цифра аудиторского риска» [2, с. 51].

Величину IR×CR иногда называют риском бизнеса (не зависящим от аудитора), тогда как DR – собственно аудиторским риском (не следует смешивать с AR). Чаще всего в практических ситуациях бывает необходимо определить именно величину риска необнаружения:

DR = AR / ( IR × CR ). (3)

Пример 1 [2, с. 57–58]. Имеем компанию-клиента с низким уровнем риска.

Величина внутрихозяйственного риска составляет 80% (высокая норма рентабельности; стабильная отрасль). Риск системы контроля 30% (четкая система контроля и отсутствие замечаний со стороны аудиторов по результатам предыдущих проверок).

Находим предельную величину риска необнаружения (при условии допустимого уровня совокупного аудиторского риска 5%): 0,05 / (0,8×0,3) » 0,2083 (или 20,83%).

Это означает, что в двадцати одном случае из ста аудитору допустимо не выявить искажения отчетности, когда такое искажение в действительности существует, при этом он не выйдет за рамки минимального доверительного интервала совокупного аудиторского риска.

Пример 2. Имеем компанию-клиента с высоким уровнем риска.

Величина внутрихозяйственного риска составляет 100% (новый клиент, компания недавно вышла на рынок). Риск системы контроля 70% (предварительная оценка обнаружила слабость системы внутреннего контроля).

Находим предельную величину риска необнаружения (при условии допустимого уровня совокупного аудиторского риска 5%): 0,05 / (1,0×0,7) » 0,0714 (или 7,14%).

Таким образом, только в семи случаях из ста аудитору допустимо не выявить искажения отчетности, когда такое искажение в действительности существует, при этом он также не выйдет за рамки минимального доверительного интервала совокупного аудиторского риска. Соответственно, повышаются требования к качеству аудиторской проверки (например, увеличение размера выборки), что, без сомнения, приведет к удорожанию стоимости аудиторских услуг.

Исходя из вышеизложенного, можно выявить следующую закономерность: чем выше величина внутрихозяйственного риска и риска системы контроля компании, тем меньше должна быть величина риска необнаружения, и наоборот.

Подобные расчеты по оценке собственно аудиторского риска целесообразно отражать в рабочей документации аудитора (первоначально – в ходе планирования аудита; уточнения и корректировки – в ходе проведения проверки).

Классификация рисков

В зависимости от источников все риски могут быть разделены на внешние и внутренние.

К внешним рискам относятся:

- законодательные, вызванные ужесточением действующих положений нормативных актов (законов, постановлений Правительства и т.д.) в области финансов, налогов, экологии, таможенного права и т.п.;

- политические – например, военные действия, непредвиденные ранее ограничения экспорта;

- макроэкономические, связанные с развитием экономических процессов в мире и стране. Это инфляционные, валютные, процентные и т.п. риски. Например, резкое повышение курса иностранной валюты по отношению к национальной может привести к убыткам компании в случае заключения контракта с зарубежным поставщиком материалов;

- природные – возможные стихийные бедствия (пожары, землетрясения и т.д.) и загрязнение окружающей среды;

- региональные связанные с состоянием отдельных регионов, местным законодательством и т.д.;

- отраслевые зависящие от тенденций развития отрасли, в т.ч. общественного мнения. Например, может произойти отказ от потребления продуктов, производимых организацией, в составе которых содержится повышенный уровень холестерина.

В числе внутренних рисков выделены следующие:

- инвестиционные риски, которые несут потенциальную угрозу неполучения запланированного результата. Например, неверно сформулированные цели и задачи, встречающиеся при разработке стратегических, а также краткосрочных планов компании, могут стать причиной неполучения запланированной прибыли;

- коммерческие риски, обусловленные изменением ситуации на рынке. Так, например, конкуренты представляют постоянную угрозу сокращения объемов продаж и в целом потери бизнеса; покупатели и заказчики представляют угрозу несвоевременной оплаты за отгруженную и реализованную продукцию, а также могут не выполнить иные условия заключенных договоров и др.;

- производственные риски, связанные с особенностями организации производства на конкретном предприятии. Источниками данного вида рисков могут быть работники (человеку свойственно ошибаться, периодически страдать заболеваниями, организовывать забастовки, совершать дисциплинарные проступки, в т.ч. недобросовестно относиться к исполнению своих должностных обязанностей; нечестные работники могут совершить подлог, хищение, иные экономические преступления), машины и оборудование(при повышенной загрузке производственных мощностей могут выйти из строя), поставщики и подрядчики(могут недопоставить необходимое количество товарно-материальных ценностей или затребовать необоснованно высокую цену по договору) и др.

Измерение риска

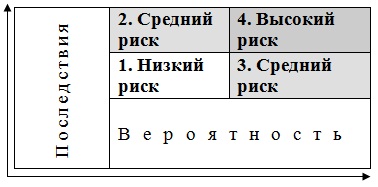

Исследователями в области рисков разработана также их классификация в зависимости от степени влияния их последствий на организацию. Согласно данной концепции, риск равен произведению вероятности наступления неблагоприятных событий и суммарной оценки негативных последствий от них:

Риск = последствия × вероятность. (4)

Рис. 2. «Карта» рисков организации

Исходя из представленной классификации, все риски организации можно разделить на четыре основных типа (рис. 2):

1) риски с относительно небольшими негативными последствиями и низкой степенью вероятности их наступления;

2) риски, которые могут вызвать значительные негативные последствия для организации, но имеющие небольшую вероятность наступления неблагоприятных событий;

3) риски с относительно небольшими негативными последствиями, но имеющими высокую вероятность их наступления;

4) наиболее опасные риски – те, вероятность наступления неблагоприятных событий от которых велика при значительном размере последствий.

Применение на практике предложенного подхода позволяет выделить из общей совокупности рисков те из них, которые имеют первоочередное значение для обеспечения нормального функционирования организации (четвертый тип рисков), и уделить им повышенное внимание.

Например, риск ужесточения положений действующих нормативных актов может иметь для организации значительные последствия, при этом вероятность таких событий может оцениваться как невысокая (рис. 2, блок 2).

Деятельность работников организации (особенно это относится к категории менеджеров среднего и высшего уровня) может представлять потенциальную угрозу стабильности организации (т.к. от ключевых управленческих решений во многом зависит ее будущее), при этом вероятность принятия ошибочных решений и иных неблагоприятных событий в определенных условиях может быть высокой (рис. 2, блок 4). Исходя из этого, вытекает вывод, что изучению вопросов кадровой политики при проведении аудиторской проверки необходимо уделять повышенное внимание.

Риски в деятельности организации в соответствии с МСА

Исходя из вышеизложенного, попытаемся оформить наше представление о рисках, присущих деятельности любой организации, и их оценке в ходе аудиторской проверки графически.

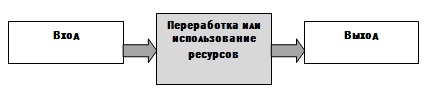

В ряде публикаций предприятие рассматривают в виде закрытой системы – своеобразного «черного ящика», в рамках которого происходит движение и преобразование ресурсов, поступивших извне, в готовую продукцию, получаемую на выходе (рис. 3)[1].

Рис. 3. Представление предприятия в виде «черного ящика»

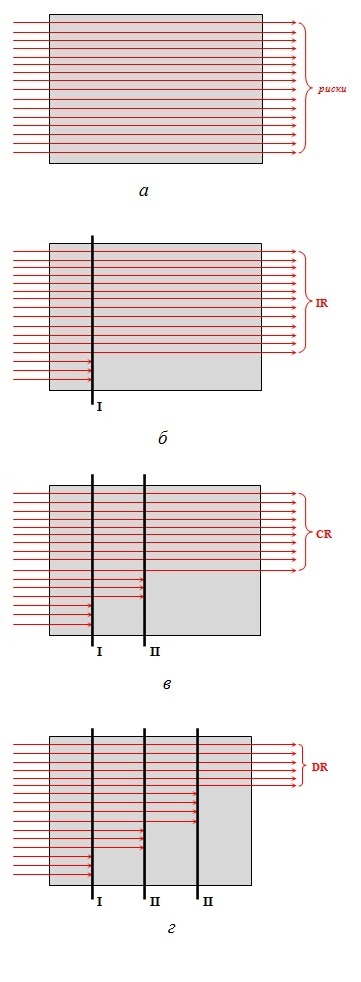

Попробуем видоизменить данную схему. Будем считать, что рассматриваемую организацию («черный ящик») в ходе осуществления ее финансово-хозяйственной деятельности «пронизывает» множество рисков – самых разнообразных (по виду, степени неблагоприятного воздействия или вероятности наступления). Как мы уже понимаем, во всем своем многообразии риски измеряются определенной вероятностью их наступления. Иными словами, это еще не те свершившиеся события, которые нельзя было предотвратить. Это лишь те неблагоприятные события, которые с определенной степенью вероятности могут наступить, но еще не произошли (рис. 4а).

Рис. 4. Организация как «черный ящик» и присущие ей риски:

а – при отсутствии барьеров, препятствующих воздействию рисков;

б – с учетом влияния первого барьера – деятельности должностных лиц организации, непосредственно отвечающих за выполнение вверенных им функций;

в – с учетом влияния первого, а также второго барьера – системы контроля клиента;

г – с учетом влияния первого, второго, а также третьего барьера – профессиональной деятельности аудиторов

Предположим далее, что на пути рисков последовательно появляются три барьера, препятствующих влиянию рисков на деятельность организации.

Первым барьером можно считать деятельность должностных лиц организации, непосредственно отвечающих за выполнение вверенных им функций (например, кассир осуществляет прием и выдачу денежных средств; кладовщик принимает и отпускает товарно-материальные ценности и т.д.) в отсутствие системы контроля.

Представим себе ситуацию, когда материально ответственных и иных должностных лиц, выполняющих те или иные хозяйственные операции, никто не контролирует! Понятно, что в рамках той или иной компании это невозможно. Но отчасти ситуация, при которой контроль недостаточен либо отсутствует вообще, возможна. Например, главный бухгалтер доверяет кассиру и не осуществляет контроль за его работой; склад товарно-материальных ценностей находится в территориальном удалении от головной организации и поэтому не инвентаризируется. В этих случаях вероятность возникновения случайных или преднамеренных искажений будет зависеть от того, насколько сотрудники, которым непосредственно вверено осуществление конкретных функций, добросовестно и честно будут подходить к выполнению своих обязанностей.

Представим себе, что в жизни людей, которые ответственны за совершение тех или иных операций и которых никто не проверяет, произошел «сбой»: кто-то из них не вышел на работу, кому-то в силу тяжелой жизненной ситуации понадобились денежные средства… Понятно, что «человеческий фактор» может стать причиной возникновения самых негативных последствий для компании. Так или иначе, вероятность реализации рисков на первом этапе (до первого барьера) напрямую зависит только от самого персонала, непосредственно занятого в осуществлении тех или иных функций (в особенности в тех случаях, когда речь идет о движении активов и (или) обязательств). В определенной степени на этот персонал можно полагаться, но вот в какой степени – аудитор решает самостоятельно на основе своего профессионального суждения в ходе проведения проверки.

Будем считать, что определенная часть рисков первым барьером будет «удержана», тогда в качестве внутрихозяйственного риска будут выступать те риски, которые смогли беспрепятственно преодолеть этот барьер (I на рис. 4б). Из ранее изложенного становится более понятным содержание рассмотренного выше определения внутрихозяйственного (неотъемлемого) риска, в котором присутствует выражение «…при допущении отсутствия средств контроля».

Вторым барьером является система контроля клиента, в рамках которой осуществляется перманентный контроль деятельности всех сфер деятельности компании, в т.ч. персонала, непосредственно выполняющего те или иные функций.

Важность данного барьера в ходе управления рисками трудно переоценить. Именно он является тем сдерживающим фактором, который не позволяет реализовываться тем или иным рискам. И именно на его оценку обращают особое внимание аудиторы при проведении проверок, а сам процесс оценки системы контроля зачастую называют тестированием системы контроля. В ходе тестирования (осуществляемого зачастую в форме достаточно традиционных методов – анкетирования, опроса, наблюдения и др.) проверяющие оценивают работоспособность данной системы, отвечающей за предотвращение, обнаружение и исправление существенных искажений в финансовой отчетности.

Будем считать, что определенная часть рисков, прошедшая через первый барьер, устраняется при прохождении второго препятствия. При этом в качестве риска системы контроля будет выступать количественная оценка тех рисков, которые смогли преодолеть и первый, и второй барьеры (II на рис. 4в).

Что же представляет собой третий барьер? Нетрудно догадаться – это аудиторы, которые в ходе своей работы не просто проверяют достоверность финансовой отчетности аудируемого лица, а в рамках возложенных на них задач оценивают эффективность первых двух барьеров – должностных лиц, осуществляющих хозяйственные операции, а также системы контроля. И в этом есть логика, заключающаяся в том, что в результате аудиторской проверки выявляются те замечания, которые до аудиторов не были сформулированы и устранены материально ответственными лицами, а также лицами, ответственными за осуществление контроля.

Но и аудиторы в силу ограничений аудита (выборочный характер проверки и др.) не всегда могут выявить всю совокупность рисков, присущих деятельности компании. Аудиторы выражают совсем не абсолютную, а лишь позитивную разумную уверенность в достоверности финансовой отчетности организации. В этом и заключается проявление собственно аудиторского риска (риска необнаружения).

Будем считать, что еще часть рисков, прошедших первый и второй барьеры, будет устранена в ходе преодоления третьего барьера. При этом в качестве риска необнаружения будет выступать количественная оценка тех рисков, которые смогли пройти все три барьера (III на рис. 4г).

Что же тогда считать собственно аудиторским риском? На нашей схеме – это соотношение рисков на выходе к рискам на входе. И это соотношение, согласно нормативу, не должно превышать 5%.

Отметим, что все составляющие совокупного аудиторского риска формируются на основе профессионального суждения аудитора.

Список литературы

1. Суйц В.П. Внутрипроизводственный контроль / В.П. Суйц. − М.: Финансы и статистика, 1987. – 127 с.

2. Бычкова С.М. Доказательства в аудите / С.М. Бычкова. – М.: Финансы и статистика, 1998. − 176 с.

3. Бурцев В.В. Организация системы внутреннего контроля коммерческой организации / В.В. Бурцев. – М.: Экзамен, 2000. – 320 с.

4. Аренс А. Аудит/А. Аренс, Дж. Лоббек; пер. с англ. – М.: Финансы и статистика, 1995. – 560 с.

5. Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements. 2010 edition. Parts I and II/International Federation of Accountants. URL: http://www.ifac.org.

Окончание в следующем номере

[1] См., например, Принцип клиентоориентированности при продвижении услуг и товаров. Консалтинг (часть 1) // URL: http://www.rbp.ru/4/1/365.

Предпринимательские риски — это прямые или косвенные угрозы хозяйственной или финансовой деятельности, поэтому важно знать, в чем заключается основная опасность предпринимательства в России, как оценивается допустимая степень, изучить примеры и причины этого экономического явления кратко, рассмотреть возможные варианты решений. При грамотном управлении и объективном отношении к ним, можно оставаться на плаву даже в серьезных кризисных ситуациях, которых в бизнесе огромное количество.

Определение понятия

Каждый, кто начинает свое дело, сталкивается с таким термином. Это не значит, что нужно выбирать отрасль, где нет угроз, но нужно быть готовыми к тому, что предприятие может понести расходы, убытки, уйти в кризисное состояние. Если даже на конкретный момент времени обстоятельства складываются в пользу предпринимателя, нельзя отрицать их в дальнейшем. Экономика нестабильна, не существует страны, где она была бы нерушима. Катаклизмы, эпидемии, дефициты, девальвация и прочие моменты могут в одни момент пошатнуть уверенное состояние бизнеса.

В данный термин включаются все возможные негативные моменты, которые могут возникнуть в ходе производства, реализации товаров и услуг, при проведении финансовых операций, коммерции и разработке любых проектов.

Его можно рассматривать как потенциально вероятную потерю или недополучение запланированных ресурсов. Однако тут существует положительный момент. При условии реализации правильных решений, даже кризисная ситуация может обернуться вспять и принести доход. Поэтому конкретно риски предпринимателя, в сущности, следует расценивать как сочетание неблагоприятных и благоприятных отклонений от запланированных результатов.

Главным основанием тому является неопределенность окружающей среды. При ведении хозяйственной деятельности рынок постоянно меняет условия, поэтому необходимо четко улавливать колебания, иначе возникает та самая опасная ситуация. Есть три группы причин, связанных с отсутствием определенности:

- незнание — недостаток навыков управления и взаимодействия с рыночными изменениями;

- противодействия — факторы, мешающие нормальной работе компании (отсутствует схема обязанностей, конфликты с подрядчиками и др.);

- случайность — не было возможности прогнозировать критические условия.

Экономические кривые говорят о том, что чем больше разного вида неопределенностей несет в себе хозяйственная деятельность, тем больше опасностей, но с увеличением предпринимательских рисков растет и потенциальный шанс приобрести повышенную прибыль. Поэтому верной является аксиома, которую часто любят повторять успешные бизнесмены: кто не умеет рисковать — не может зарабатывать.

Виды

Их немного:

- Политические. Связаны с обстановкой в стране, сменой власти, ухудшением положения определенных сил.

- Законодательные. Нововведения в законодательстве, несущие дополнительные убытки. Примером может быть введение обязательной маркировки на отдельные виды товаров, требующие от предпринимателей закупки оборудования, оплаты деятельности в системе, перераспределения обязанностей на производстве или привлечения новых специалистов с выплатой им заработной платы.

- Природные. Различные катаклизмы и стихийные бедствия в регионе.

- Макроэкономические. Зависят не только от экономики страны, но и от мира в целом. Сюда следует относить потери из-за инфляции, валютных колебаний и др.

Каждый из них подразделяется на более мелкие категории, но это не отменяет того, что при планировании следует учитывать их все. В более широком смысле можно выделить те, которые зависят от руководства и те, которые глобальны.

Законодательное регулирование

В законах четко и ясно прописано то, что открытие бизнеса человеком должно быть добровольным, обдуманным решением на свой страх. Поэтому нет определенных законодательных актов, способных защитить владельцев предприятий от колебаний экономики, политической нестабильности и других проблем. В особо сложных ситуациях Правительство принимает единовременные решения, позволяющие субъектам малого и среднего звена не утонуть в кризисных состояниях. Примером может служить помощь при выплате заработной платы сотрудникам в период пандемии 2020 г.

Единственным, что может служить опорой — это акт № 4015-1 о страховой деятельности, в котором указывается, что бизнесмен может застраховать компанию от непредвиденных убытков. Среди услуг страховщиков есть возможность предусмотреть недобросовестность контрагентов, поломку оборудования, падения спроса, банкротства и др. Нельзя подстраховаться в плане закупки сырьевой базы, потерь при остановке производственного процесса и оплаты пошлин и налоговых сборов.

Внутренние предпринимательские риски

Всего различают несколько разновидностей кризисных ситуаций, которые могут возникнуть в ходе предпринимательства. Это внешние, которые происходят за пределами организации и внутренние. В первом случае убытки происходят из-за негативных факторов внешней среды, а вот вторая — сугубо упущения, допущенные в ходе хозяйственной и управленческой деятельности фирмы.

Они могут быть из-за:

- неэффективного менеджмента;

- плохого маркетинга;

- неконкурентоспособности самого товара или услуги;

- отсутствия инвестиций для организации достаточного промышленного потенциала;

- судебных разбирательств.

Большинство решается подбором квалифицированных кадров: управляющих, экономистов, юристов, персонала на производственные линии, маркетологов и иных специалистов. Другие нивелируются изучением потребностей покупателей, установкой дополнительного оборудования или починкой существующего. Это проблемы самого предприятия, решаемые путем рационального управления, их нужно учитывать и возможно их изменить.

Внешние риски, связанные с предпринимательской деятельностью

К ним относятся те опасные ситуации, которые напрямую не влияют на хоздеятельность, но частично оказывают на нее воздействие. И самое печальное, что их просто нужно просчитывать, а повлиять нельзя. К особенно актуальным следует относить:

- резкие изменения законодательства;

- неустойчивость политического режима;

- колебание стоимости на топливо и другое сырье;

- экономическое положение в стране и отрасли;

- стихийные и экологические бедствия;

- национальные волнения, войны, эпидемии и др.

Могут обуславливаться также действиями конкурентов, отсутствием качественных ресурсов, высокими темпами инфляции — причин огромное количество. Для нормального функционирования предприятия нужно учитывать большинство из них, и иметь запасной план инвестирования и кризисного регулирования, чтобы предотвратить катастрофические убытки.

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Какие существуют риски, связанные с участием организации в совместных предприятиях и ассоциированных организациях?

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Налоговые риски крупных сельскохозяйственных предприятий.

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Риск организации бизнеса

Главным риском для каждого предпринимателя является сомнение, что бизнес не принесет прибыли. И исход сомнения зависит от того, как человек психологически настроен на успех своего дела. Излишняя пессимистичность еще никого не спасала, но и с крайним оптимизмом далеко не уедешь. Нужно помнить, что на любой бизнес, каким бы простым в реализации он ни казался, нельзя смотреть сквозь розовые очки.

Открывая бизнес, предприниматель должен держать в голове основные параметры:

- четкую идею и план ее реализации;

- уровень конкуренции и свои возможности, дабы суметь справиться с конкурентами.

К тому же к этим пунктам всегда добавляется реакция общества и рынка на появление новичка. Конечно, каждый бизнес и подход к нему индивидуальны. Но предприниматель в любом случае должен иметь объективное представление о реальности, чтобы в любой момент суметь грамотно отразить удар.

Стандартный предпринимательский риск

Сам по себе предпринимательский риск подразумевает под собой риск, возникающий при любых видах предпринимательской деятельности, связанных с производством и реализацией продукции, товаров и услуг, товарно-денежными и финансовыми операциями, коммерцией, а также с осуществлением научно-технических проектов. Считается, что он даже необходим — по причине того, что все познается методом проб и ошибок. Примеров предпринимательского риска множество: предприниматель закупил товар, а он не продается; выполнил какие-либо строительные работы, а постройка сгорела; предлагает какие-либо услуги, а они оказываются невостребованными.

Финансовый риск

Без финансового риска не обходится ни один бизнес. Причем преследует он каждого бизнесмена на протяжении всего развития и становления дела. Финансовая поддержка бизнеса важна на каждом этапе, от первоначальных вложений (куда входят кредиты и инвестиции) до постоянной организации продаж, оценки финансового состояния.

Из финансовых рисков вытекают первоначальные сомнения по поводу будущего той или иной компании. Бизнесмен постоянно находится в замкнутом круге, где невозможно предугадать, что ждет тебя за поворотом, от колебания курса валют и повышения налогов до желания покупателей и поведения конкурентов.

Риск мировых факторов

Этот риск актуален всегда. Если на других фронтах может устанавливаться какая-либо стабильность, то развитие ситуаций, затрагивающих все сферы жизнедеятельности стран мира, предсказать невозможно. Здесь тоже существует свой замкнутый круг. Все внутренние проблемы вытекают из проблем внешних — проблем глобального масштаба. На развитие бизнеса не могут не влиять следующие факторы:

- изменение климата;

- волатильность цен на энергию и топливо;

- обеспеченность водой и цены на воду;

- доступность ресурсов;

- рост численности населения.

Здесь необходимо отметить, что все риски, так или иначе связанные с бизнесом, будь они постоянными или уходящими (приходящими), зависят от глобальных факторов устойчивого развития. Следовательно, влекут за собой и все остальные риски, включая моральную неустойчивость того или иного предпринимателя, страх перед постоянными мировыми изменениями.

Риски местоположения

Среди опасностей, с которыми сталкивается предприятие, – пожары поблизости, ураганы, наводнения, ураганы или торнадо, землетрясения и другие стихийные бедствия. Сотрудники должны быть знакомы с улицами, ведущими в район и за ним со всех сторон от места ведения бизнеса. Люди должны иметь в своих транспортных средствах достаточно топлива, чтобы выезжать из этой зоны и выезжать из нее. Страхование ответственности или имущества и страхование от несчастных случаев часто используется для передачи финансового бремени рисков, связанных с местонахождением, на третью сторону или страховую компанию для бизнеса.

Человеческие риски

Злоупотребление алкоголем и наркотиками представляет собой серьезную опасность для персонала. Сотрудников, страдающих от алкогольной или наркотической зависимости, следует побуждать при необходимости обращаться за лечением, консультированием и реабилитацией. Некоторые страховые полисы могут частично покрывать стоимость лечения.

Защита от растраты, кражи и мошенничества может быть сложной, но это обычные преступления на рабочем месте. Система требований к двойной подписи для чеков, счетов-фактур и проверки кредиторской задолженности может помочь предотвратить хищение и мошенничество. Строгие процедуры бухгалтерского учета могут выявить хищение или мошенничество. Тщательная проверка биографических данных перед наймом персонала может раскрыть предыдущие правонарушения в прошлом заявителя. Хотя это может и не быть основанием для отказа в приеме кандидата на работу, это поможет отделу кадров не ставить нового сотрудника в критическое положение, когда сотрудник подвержен искушению.

Заболевание или травма среди сотрудников – потенциальная проблема. Чтобы предотвратить потерю производительности, назначьте и обучите резервный персонал для выполнения работы критически важных сотрудников, когда они отсутствуют по состоянию здоровья.

Риск личности бизнесмена

Большинство проблем возникает именно из-за того, что сам бизнесмен не рассчитал свои возможности. Основная проблема — время. У начинающего бизнесмена практически все время уходит на свое дело. Многие проекты так и не находят своей реализации именно потому, что бизнесмен либо растрачивает себя еще на какую-либо работу и пытается погнаться за двумя зайцами, либо потому, что выбирает между бизнесом и семьей второе. В остальных случаях причиной того, что не получилось, становится потеря интереса. Здесь важно научиться планировать свое время, что тоже колоссальная работа, поэтому нужно уметь мыслить рационально и вырабатывать критическую оценку.

Необходима четкая организация в управлении бизнесом, временем, отношениями с клиентами, в этом поможет постоянное стремление к саморазвитию.

Развитие бизнеса всегда требует от предпринимателя много сил и энергии, желания и особенной способности уметь правильно распланировать как свое время, так и то время, которое должно быть затрачено на бизнес. Бизнесмен — это почти синоптик. Но объективный синоптик, всегда готовый к внезапному торнадо. Торнадо — это и есть те самые риски, которым может и должен подвергаться каждый бизнес. И нельзя выделить что-то одно, чему бы предприниматель уделил большее внимание. Здесь все потери и приобретения равны. Важнее не волноваться, не бежать за двумя, а то и более зайцами, не пытаться схватиться за каждую соломинку и отрегулировать ее в одно касание, а делать свою работу и быть подготовленным, держать в постоянном тонусе свои мысли, из которых вытекают правильные действия.

Технологические риски

Отключение электроэнергии – это, пожалуй, самый распространенный технологический риск. Вспомогательные газовые электрогенераторы представляют собой надежную резервную систему для обеспечения электроэнергией освещения и других функций. Производственные предприятия используют несколько больших вспомогательных генераторов, чтобы поддерживать фабрику в рабочем состоянии до восстановления энергоснабжения.

Компьютеры можно поддерживать в рабочем состоянии с помощью высокопроизводительных резервных аккумуляторов. Скачки напряжения могут происходить во время грозы (или случайным образом), поэтому организации должны снабдить критически важные бизнес-системы устройствами защиты от перенапряжения, чтобы избежать потери документов и разрушения оборудования. Создавайте автономные и онлайн-системы резервного копирования данных для защиты важных документов.

Несмотря на то, что сбои в работе телефона и связи относительно редки, менеджеры по рискам могут рассмотреть возможность предоставления сотовых телефонов компании в экстренных случаях персоналу, чье использование телефона или Интернета критически важно для их бизнеса.

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

Чтобы ваше дело процветало, обратите внимание на самые актуальные риски для бизнеса

Каждый год страховая корпорация Allianz публикует рейтинг главных рисков, которые угрожают бизнесу. Он основан на опросе экспертов в области страхования. Именно этими данными я воспользуюсь, чтобы рассказать вам об основных рисках, которые будут угрожать бизнесу в этом году. Рейтинг в России и в мире отличается, это видно из таблицы:

Десять главных рисков для бизнеса в 2019 году

Перерыв в производстве, в том числе сбои в цепи поставок

Первое место в России и в мире

По мнению экспертов, главным риском для бизнеса в нашей стране и во всем мире останется перерыв в производстве. В прошлом году так считали 42% экспертов, в этом – 37%.

Я согласен с ними, тем более что любой другой риск в результате может привести к приостановке деятельности компании. Ответственность за это далеко не всегда лежит на предпринимателе, его могут подвести партнеры, поставщики, клиенты, не говоря уже о внешних факторах – экономике, погодных условиях, законодательстве.

Все сервисы и компании, связанные с релокацией, на одной карте.

Сбои в цепи поставок также включены в риск перерыва на производстве, потому что такая задержка может привести к серьезным финансовым потерям. Например, на заводе BMW в США более 80% запчастей доставляется напрямую от поставщиков.

Чтобы эта система работала, поставщики должны всегда привозить детали вовремя. К примеру, когда поставщик кресел получает заказ от BMW, у него есть всего четыре часа на производство.

Если произойдет сбой в поставке, сборочная линия автомобильного завода встанет, тысяча человек будет сидеть и ждать деталь. Каждые две минуты простоя означают, что в этот день будет произведено на одну машину меньше.

Изменения в законодательстве и государственном регулировании

Россия: второе место

Мир: пятое место

В России риск изменений в законодательстве находится на втором месте, за него проголосовало 34% экспертов. В мировом рейтинге прошлого года изменения в госрегулировании занимали пятое место, но в прогнозах на текущий год они поднялись на четвертую строчку.

Это неудивительно: весной текущего года Великобритания может выйти из Евросоюза, в 2018 году США ввели санкции против России – сенатор Линдси Грэм назвал их «адскими», а в ответ мы ввели эмбарго.

Такие изменения негативно сказываются на бизнесе, компаниям приходится искать новые пути и возможности. Влияние государства на экономику наглядно показано в знаменитой книге «Атлант расправил плечи». Это художественное произведение, но уж очень напоминает реальность.

Пожары и взрывы

Россия: третье место

Мир: шестое место

Иногда пожары и взрывы можно предотвратить, иногда нет. Этот риск существует, и его вероятность зависит от климата страны, пожароопасности производства и других факторов.

В нашей стране не все предприниматели всерьез относятся к технике пожарной безопасности. Многие просто получают удостоверение, покупают самый дешевый огнетушитель и на этом успокаиваются до тех пор, пока риск не станет реальностью.

Возможно, поэтому в рейтинге пожары и взрывы оказались на третьем месте в нашей стране и только на шестом в мире.

Потеря репутации и ценности бренда

Россия: четвертое место

Мир: девятое место

Этот риск особенно актуален сейчас, когда можно найти компромат на компанию, выложить его в сеть и нанести этим серьезный удар по ее репутации. Уже стало естественным писать посты в соцсетях о том, как компания подвела клиента, плохо оказала услугу или доставила некачественный товар.

Люди склонны доверять мнению друзей, поэтому разочарование знакомого вызывает крайне негативное отношение к бренду.

В нашей стране этот риск находится на более высокой строчке, чем в мире, – думаю, это связано с качеством сервиса. Хотя мы часто слышим о клиентоориентированности, очень многим российским компаниям до нее далеко.

Киберриски. Киберпреступность, сбои в работе IT-систем, уязвимость данных и штрафы

Россия: пятое место

Мир: второе место

Мало какой бизнес сейчас возможен без компьютеров, интернета и современных технологий, поэтому компаниям крайне необходимо позаботиться о кибербезопасности.

Недобросовестные конкуренты и преступники пользуются уязвимостью компаний и крадут важные данные. Хакеры могут сделать это даже просто из спортивного интереса.

Как и год назад, киберриски в мировом рейтинге занимают вторую строчку. За них проголосовало столько же экспертов, сколько за перерыв в производстве, – 37%. Поэтому можно говорить о том, что в следующем году этот риск вполне может выйти на первое место.

В России такие риски занимают пятую строчку рейтинга – на три позиции ниже, чем в мире. Думаю, это связано с ростом уровня кибербезопасности в стране.

В 2017 году Центробанк оценил размер ущерба от кибератак в банковской сфере в 1,078 млрд рублей за восемь месяцев, а в 2018 за аналогичный период – уже в 76,49 млн рублей. Сумма снизилась в 14 раз.

Изменение макроэкономической ситуации

Россия: шестое место

Мир: тринадцатое место

На уровень этого риска влияет экономическая ситуация в стране, которая в свою очередь зависит от мировой экономики.

В стране и в мире могут происходить кризисы или, наоборот, экономический рост. На бизнес влияют цены на сырье, уровень инфляции и дефляции, курс валют, процентные ставки, уровень безработицы и другие факторы.

Макроэкономика – та область, на которую предприниматели не могут повлиять.

В нашей стране сейчас не очень хорошая экономическая ситуация – шестое место риска в рейтинге это подтверждает. Экономисты Центра развития НИУ ВШЭ прогнозируют, что рост российского ВВП в 2019 году замедлится и незначительно ускорится в 2020-2021 годы.

На развитие экономики негативно повлияют повышение ставки НДС, снижение роста экспорта и цен на нефть.

Рыночные изменения

Россия: седьмое место

Мир: пятое место

Год назад, по прогнозам экспертов, рыночные изменения были на четвертой строчке в мировом рейтинге, в этом году они поменялись местами с переменами в госрегулировании и опустились на пятое место.

Рынок меняется, он подстраивается под ситуацию в мире, цифровизацию экономики, тип потребителей. В России риск рыночных изменений находится выше – на пятом месте.