Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

✔︎ Знать все изменения в налогах и бухучете.

✔︎ Использовать все новые шесть ФСБУ.

✔︎ Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Показатели ликвидности

Способность компании погашать свои обязательства за счет реализации текущих активов — одно из условий ее финансовой стабильности.

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Скорость продажи активов может быть:

- Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

- Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

- Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

- Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

- Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

- Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Абсолютной — для имущества с высокой скоростью продажи;

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

- Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Так коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности полезен поставщикам товаров (работ, услуг), а коэффициент быстрой ликвидности необходим кредиторам.

Текущая ликвидность

Коэффициент текущей ликвидности — одна из основных расчетных характеристик, оценивающих платежеспособность компании.

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Коэффициент текущей (общей) ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

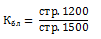

Текущая ликвидность = стр. 1200 / стр. 1500

где:

- Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента не ниже 1.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

где:

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Нормальным считается значение коэффициента быстрой ликвидности не менее 1.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности показывает, какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

где:

- Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

- Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

- Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

- Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

- Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств отражает эффективность их применения в процессе изготовления продукции.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал.

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

- деньги на счетах, вкладах и в кассе;

- дебиторская задолженность — то, что компании должны клиенты;

- сырье, материалы;

- выданные займы на срок до года.

Внеоборотные средства используются больше года, сохраняют форму в течение производственного цикла и переносят стоимость на готовую продукцию постепенно, с помощью амортизации .

К ним относятся:

- недвижимость;

- транспорт;

- оборудование;

- нематериальные активы (активы, не имеющие физической формы — сайт, патенты, программное обеспечение).

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании — это ее платежеспособность и финансовая устойчивость.

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение |

Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; |

≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; |

≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; |

≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде — до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

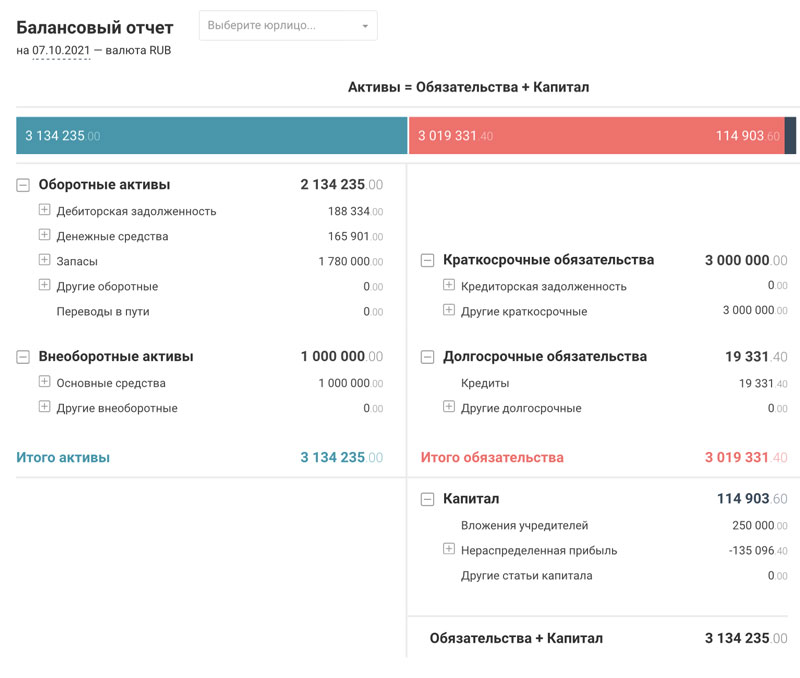

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,8 — высокие риски;

- 0,8-1,0 — норма;

- > 1,0 — высокая ликвидность, но использование активов неэффективно.

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,2 — высокие риски;

- 0,2-0,5 — нормальное значение;

- > 0,5 — высокая ликвидность, но использование активов неэффективно.

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет |

Коэффициент быстрой ликвидности включает в расчет |

Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | — | — |

| Дебиторская задолженность сроком до года | ✓ | ✓ | — |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения актива в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.

В разделе рассмотрены коэффициенты: общей ликвидности, промежуточной ликвидности и другие.

-

Коэффициент текущей (общей) ликвидности

Коэффициент текущей (общей) ликвидности (англ. current ratio) – характеризует платежеспособность организации, способность погашать текущие обязательства.

Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее.

Кредиторы широко используют данный показатель в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов.

Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании.

Низкое значение показателя говорит о трудностях в погашении организацией своих текущих обязательств. Однако для полноты картины нужно смотреть поток денежных средств от операционной деятельности организации — часто низкий коэффициент оправдан мощным потоком наличности (например, в сетях быстрого питания, розничной торговле).

Слишком высокий коэффициент текущей ликвидности отражает недостаточно эффективное использование оборотных активов, либо краткосрочного финансирования. Тем не менее, кредиторы предпочитают видеть более высокое значение коэффициента как признак устойчивого положения компании.

-

Коэффициент быстрой (промежуточной) ликвидности

Коэффициент быстрой (промежуточной) ликвидности (англ. quick ratio, acid-test ratio) — показывает способность организации погашать свои краткосрочные обязательства за счет продажи ликвидных активов. Ликвидные активы в данном случае состоят из денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности. Есть еще один способ расчета ликвидных активов — все оборотные активы, за исключением запасов, которые являются наименее ликвидными.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение компании. При слишком низком значении показателя существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

-

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (англ. cash ratio) – показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Является наиболее жестким критерием ликвидности предприятия.

Слишком высокое значение показателя говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

-

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – показывает, какая часть собственного оборотного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия. Определяется как отношение собственных оборотных средств к источникам собственных средств.

Уменьшение показателя указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков. Увеличение свидетельствует о растущей возможности погашать текущие обязательства.

Статьи по теме

Анализ ликвидности

Оценка бизнеса сегодня приобретает все большую значимость при принятии менеджментом компаний различного рода решений. Для любого предприятия она может стать тонким инструментом планирования и управления финансово-хозяйственной деятельностью. Применение оценки способно повысить эффективность использования ресурсов и обеспечить более высокий уровень безопасности и контроля.

Собственные оборотные средства

Собственные оборотные средства (рабочий капитал) (англ. working capital) – определяют степень платежеспособности и финансовой устойчивости организации. Показывают сумму, на которую оборотные активы организации превышают ее краткосрочные обязательства.

Виды активов

Рассмотрим виды активов и что они в себя включают.

Обязательства

В разделе вы узнаете виды обязательств и что к ним относится.

Прогнозирование банкротства

Банкротство — широко распространенная проблема, с которой сталкиваются в процессе деятельности индивидуальные предприниматели и юридические лица. Множество организаций ежегодно подвергаются банкротству в нашей стране; поэтому своевременное выявление неблагоприятных тенденций имеет первостепенное значение.

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Дата публикации: 26.09.2018 г.

Скачать статью в формате pdf (Выпуск журнала 3(11) 2018 г.)

Аннотация. В статье рассматривается коэффициент текущей ликвидности предприятия и возможные интерпретации его значений. Анализируются достоинства и недостатки расчета текущей ликвидности предприятия в сравнении с быстрой ликвидностью.

Ключевые слова: коэффициент текущей ликвидности, оборотные активы, текущие обязательства, ликвидность.

Abstract. The article considers the current ratio of the enterprise and different interpretations of values. The advantages and disadvantages of calculating the current liquidity of the enterprise in comparison with the quick liquidity are analyzed.

Keywords: current ratio, current assets, current liabilities, liquidity.

ИНТЕРПРЕТАЦИИ КОЭФФИЦИЕНТА ТЕКУЩЕЙ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

INTERPRETATION OF ENTERPRISE’S СURRENT RATIO

Коэффициент текущей ликвидности представляет собой коэффициент ликвидности и эффективности, который измеряет способность фирмы погасить свои краткосрочные обязательства ее текущими активами. Коэффициент текущей ликвидности является важной мерой ликвидности, поскольку краткосрочные обязательства подлежат погашению в течение следующего года.

Это означает, что компания имеет ограниченное количество времени, чтобы привлечь средства для оплаты этих обязательств. Текущие активы, такие как денежные средства, их эквиваленты и рыночные ценные бумаги, могут быть легко конвертированы в наличные деньги в краткосрочной перспективе. Это означает, что компаниям с более крупными суммами текущих активов будет легче погасить текущие обязательства, при наступлении срока выплаты, без необходимости продажи долгосрочных активов, генерирующих доход.

Текущее соотношение помогает инвесторам и кредиторам понять ликвидность компании, а также определить, насколько легко эта компания сможет погасить свои текущие обязательства. Этот коэффициент отражает текущую задолженность фирмы по текущим активам. Таким образом, коэффициент текущей ликвидности, равный 4, будет означать, что компания имеет в 4 раза больше оборотных активов, чем текущих обязательств.

Более высокий коэффициент текущей ликвидности всегда лучше, чем более низкий, поскольку он показывает, что компания может легче производить платежи по текущим долгам.

Если у компании возникает необходимость продавать основные средства для оплаты своих текущих обязательств, это обычно означает, что доход компания от текущей деятельности недостаточен, и в результате компания теряет деньги. В некоторых случаях это связано со сложностью возврата дебиторской задолженности.

Таким образом, коэффициент текущей ликвидности используется для оценки краткосрочной ликвидности компании и обеспечивает количественную взаимосвязь между текущими активами и текущими обязательствами.

Другими словами, он дает ответ на вопрос: «Сколько рублей (тенге, евро, долларов) есть в оборотных активах компании для покрытия каждого рубля (тенге, евро, доллара) в текущих обязательствах? Имеет ли компания достаточные ресурсы для погашения своих краткосрочных обязательств и сможет ли функционировать хотя бы еще один год?».

Расчет коэффициента текущей ликвидности

Везде в мире коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства.

Текущие активы – оборотные средства компании, которые можно трансформировать в деньги в течение 12 месяцев, это, как правило, запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и денежные эквиваленты.

Текущие обязательства — обязательства, подлежащие погашению в течение 12 месяцев.

Коэффициент текущей ликвидности = Текущие (оборотные) активы / Краткосрочные обязательства.

Формула расчета данного коэффициента в зависимости от используемого бухгалтерского баланса будет немного отличаться. Ниже приведены формулы, для расчета коэффициента текущей ликвидности исходя из бухгалтерских балансов Российской Федерации, Республики Казахстан и Республики Беларусь.

- Российская бухгалтерская отчетность

, где

, где

Кбл –коэффициент текущей ликвидности,

стр. 1200 – строка 1200 Бухгалтерского баланса – Итого по разделу II (оборотные активы),

стр. 1500 – строка 1500 Бухгалтерского баланса – Итого по разделу V (краткосрочные обязательства).

- Бухгалтерская отчетность Республики Казахстан, форма № 1 – Б.

, где

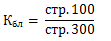

, где

Кбл –коэффициент текущей ликвидности,

стр. 100 – строка 100 Бухгалтерского баланса РК – Итого краткосрочных активов.

стр. 300 – строка 300 Бухгалтерского баланса РК – Итого краткосрочных обязательств.

- Бухгалтерская отчетность Республики Казахстана, форма согласно Приложению 3 к Национальному стандарту финансовой отчетности[1].

, где

, где

Кбл –коэффициент текущей ликвидности,

стр. 01 – строка 01 Бухгалтерского баланса РК (НСФО) – Денежные средства и эквиваленты денежных средств,

стр. 02 – строка 02 Бухгалтерского баланса РК (НСФО) – Краткосрочные финансовые инвестиции,

стр. 01 – строка 03 Бухгалтерского баланса РК (НСФО) – Прочая краткосрочная дебиторская задолженность,

стр. 04 – строка 04 Бухгалтерского баланса РК (НСФО) – Запасы,

стр. 11 – строка 11 Бухгалтерского баланса РК (НСФО) – Краткосрочные финансовые обязательства.

- Бухгалтерская отчетность Республики Беларусь.

, где

, где

Кбл –коэффициент текущей ликвидности,

стр. 290 – строка 290 Бухгалтерского баланса – Итого по разделу II (краткосрочные активы),

стр. 690 – строка 690 Бухгалтерского баланса – Краткосрочные обязательства.

Интерпретация коэффициента текущей ликвидности

Коэффициент текущей ликвидности ниже 1 указывает на то, что обязательства компании больше, чем ее активы, и предполагает, что соответствующая компания не сможет погасить свои обязательства в срок. Хотя текущее соотношение ниже 1 показывает, что у компании не очень хорошее финансовое состояние, это не обязательно означает, что она неминуемо обанкротится.

Существует множество способов получить доступ к финансированию, также у компании могут быть ожидаемые доходы в будущем.

Например, если у компании есть краткосрочная задолженность, но при этом ожидается доход (например, от инвестиционной деятельности) в ближайший период времени, вероятнее всего, компания сможет погасить задолженность.

Нормальное значение коэффициента текущей ликвидности существенно зависит от отрасли, в которой работает предприятие.

Например, предприятия розничной торговли, как правило, имеют коэффициента текущей ликвидности ниже 1.

И это приемлемо для инвесторов, поскольку такие компании могут вести переговоры о длительных кредитных периодах с поставщиками, предлагая клиентам более короткие сроки кредитования или не кредитуя своих клиентов вовсе.

Это означает, что такие компании имеют более высокую кредиторскую задолженность, которая входит в текущие обязательства, и более низкую дебиторскую задолженность. При этом, компании розничной торговли, если они работают эффективно, имеют возможность поддерживать минимальный уровень запасов на своих балансах.

Чем выше коэффициент текущей ликвидности, тем выше способность компании погашать свои обязательства своевременно, однако высокий коэффициент (более 3) не обязательно указывает на то, что компания находится в состоянии финансового благополучия. В зависимости от того, как распределяются активы компании, высокий коэффициент текущей ликвидности может указывать на то, что эта компания не использует свои текущие активы эффективно.

Почему важно рассчитывать коэффициент текущей ликвидности?

Коэффициент текущей ликвидности важен, поскольку это индикатор краткосрочного финансового состояния бизнеса, он своевременно сигнализирует о том, что бизнес работает неэффективно, а текущих активов компании недостаточно для покрытия текущих обязательств.

Высокий коэффициент текущей ликвидности поможет привлечь лучшие условия кредитования для компании. Кредиторы и инвесторы рассматривают текущую ликвидность предприятия, чтобы определить, насколько компания может покрыть свои текущие обязательства при одновременной поддержке своих повседневных операций.

Коэффициент текущей ликвидности похож на коэффициент быстрой ликвидности в том смысле, что они измеряют краткосрочное финансовое состояние компании. Отличие состоит в том, что, коэффициент быстрой ликвидности не включает запасы.

Плюсы и минусы использования коэффициента текущей ликвидности

Отслеживание коэффициента текущей ликвидности — несомненно важно для финансового состояния компании и роста бизнеса. Однако использование этого инструмента в качестве средства оценки ликвидности компании имеет свои преимущества и недостатки.

Плюсы использования коэффициента текущей ликвидности

Владельцы бизнеса могут получить индикатор общего характера для краткосрочного финансового состояния компании.

Компании будут знать, должны ли они инвестировать свои текущие активы или держать их в обращении.

Недостатки использования коэффициента текущей ликвидности

Если запасы составляют значительную часть текущих активов компании, это может привести к ошибочному результату при расчете ликвидности, поскольку для превращения запасов в деньги необходимо время.

Для возврата дебиторской задолженности также необходимо время, а также существует риск невозврата задолженности, в связи с этим расчет ликвидности также может оказаться не точным.

Компании, которые получают наличные деньги из кредитной линии, могут иметь аномально низкий коэффициент текущей ликвидности.

Как улучшить коэффициент текущей ликвидности

Существуют стратегии, которые могут использоваться компаниями для улучшения коэффициента текущей ликвидности. Эти стратегии включают погашение кредиторской задолженности, управление дебиторской задолженностью и снижение затрат.

Ниже приведены три основных способа улучшения текущей ликвидности.

1. Продажа избыточных внеоборотных активов

Компании нередко имеют долгосрочные активы, срок полезного использования которых превышает 1 год. В некоторых случаях их внеоборотные активы могут быть непродуктивными, непрофильными или избыточными (в любом случае – не приносящими доход), но при этом стоить достаточно дорого. При продаже компанией части своих не приносящих доход долгосрочных активов, можно увеличить текущие активы и, соответственно, текущую ликвидность.

2. Рефинансирование краткосрочных долгов

Краткосрочные долги – это текущие обязательства. Чем больше краткосрочных долгов учтено на балансе, тем ниже коэффициент текущей ликвидности. Можно рефинансировать краткосрочные обязательства, тем самым превратив краткосрочные обязательства в долгосрочные. Это увеличит коэффициент текущей ликвидности.

Кроме того, если в компании планируется получение дополнительного кредита, для сохранения высокого коэффициента текущей ликвидности, необходимо взять не краткосрочный, а долгосрочный кредит. Однако, это вариант подходит не всем компаниям, поскольку иногда бывает необходимость в краткосрочных займах для пополнения оборотного капитала.

3. Сокращение накладных расходов

Краткосрочные постоянные и переменные расходы компании должны регулярно пересматриваться и контролироваться. Компании могут попытаться найти способы сократить эти расходы, ужесточив свой бюджет. В результате компания может сэкономить больше наличных денег на своем текущем активном счете.

Каким должен быть коэффициент текущей ликвидности?

Коэффициент текущей ликвидности является одним из показателей ликвидности, которые компании используют для определения своего краткосрочного финансового состояния. Коэффициент текущей ликвидности ниже 1 является показателем того, что бизнес может быть неудачным и что его текущие обязательства превышают текущие активы. С другой стороны, текущий коэффициент выше 2 означает, что компания не использует свои краткосрочные активы эффективно. В основном, среднее значение коэффициента у предприятий Российской Федерации 1,4…1,5. Самый высокий коэффициент — у предприятий сферы образования (2,4), самый низкий – у компаний туристической сферы (1). Подробная статистика приведена на диаграмме ниже (по данным государственной статистики РФ.).

В заключение необходимо отметить, что коэффициент текущей ликвидности более признается российской практикой, нежели западной. В западной практике предпочтителен коэффициент быстрой ликвидности. Для полного анализа ликвидности предприятия желательно анализировать комплекс коэффициентов, чтобы получить разносторонние результаты о деятельности компании.

Библиографический список

- ЕМИСС Государственная статистика, режим доступа – URL: https://fedstat.ru/

- Приказ Министра финансов Республики Казахстан от «31» января 2013 г. №50.

- Приказ Министра финансов Республики Казахстан от «28» июня 2017 г. №404.

- Постановления Министерства финансов Республики Беларусь от «12» декабря 2016 г. N 104.

[1] Приказ Министра финансов Республики Казахстан от 31 января 2013 года № 50

#статьи

- 2 мар 2023

-

0

Что такое ликвидность и что показывают разные виды ликвидности

Бывает ликвидность денег, предприятия, недвижимости, рынка. Эта статья поможет разобраться, чем различаются показатели и какие из них нужны бизнесу.

Иллюстрация: Kатя Павловская для Skillbox Media

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Когда говорят о финансовой устойчивости компании или ценности активов, часто вспоминают про ликвидность. Это один из базовых терминов финансового менеджмента.

Прочитав этот материал, вы узнаете:

- что такое ликвидность и где используют термин;

- что показывает ликвидность;

- какие есть виды ликвидности;

- как анализируют ликвидность предприятия;

- как узнать больше о финансах в бизнесе.

Ликвидность — это возможность продать актив по рыночной цене. Активом может быть любая вещь: ценные бумаги, недвижимость, одежда, мебель, компания или имущество бизнеса. В общем, всё, что можно продать. Так термин используют в экономике.

В управлении финансами и в бухгалтерском учёте есть похожий термин — ликвидность предприятия. Он показывает, сможет ли компания быстро рассчитаться с кредиторами с помощью активов.

Активы — всё имущество компании. При расчёте ликвидности предприятия чаще учитывают оборотные активы — например, товары или сырьё. Их можно быстро продать. Реже учитывают внеоборотные: помещения, оборудование, офисную технику и так далее. Их сложнее продать по рыночной цене, на них сложнее найти покупателя. Поэтому, если в компании начнётся кризис, быстро рассчитаться с долгами с помощью внеоборотных активов не получится.

Чем больше у бизнеса оборотных активов, тем лучше. Значит, он платёжеспособен. В сложных ситуациях компании есть что быстро продать, чтобы рассчитаться с текущими долгами.

Простыми словами — ликвидность покажет, насколько быстро и по какой цене можно продать товар в текущий момент. В обычной жизни мы часто слышим два термина: низкая и высокая ликвидность.

Низкая, или краткосрочная, ликвидность — когда актив продаётся долго и ниже себестоимости.

Допустим, вы решили продать старый дом в отдалённом посёлке. Покупателей на недвижимость вдали от городской инфраструктуры не так много. Такой актив может продаваться годами даже с большим дисконтом.

Высокая ликвидность — когда желающих купить актив много.

Допустим, у квартиры в центре города удобное местоположение. Она находится неподалёку от объектов инфраструктуры и транспортных развязок. Такую квартиру можно продать выше себестоимости за несколько недель или месяцев.

Термин «ликвидность» можно встретить в разных сферах и разных отраслях экономики. Разберём, где его можно встретить и что он означает.

Ликвидность денег — возможность свободно обменивать валюту или расплачиваться ей. У стран с развитой и устойчивой экономикой валюта наиболее ликвидна. Например, доллар и евро можно купить и продать практически в любой стране мира, киргизский сом сложно купить даже в странах, у которых есть экономическое партнёрство с Кыргызстаном.

Скриншот: «Сбер» / Skillbox Media

Ликвидность рынка показывает, как часто на нём заключают сделки. Например, есть рынки недвижимости, продовольственных товаров, нефтепереработки и другие. У них будет разная ликвидность: самым ликвидным будет тот, на котором больше всего сделок и денег.

Каждый рынок может переживать подъёмы и кризисы — как внутри страны, так и в мире. Рассмотрим, например, рынок рекламы в России. Каждый год компании тратят на продвижение больше денег и заключают больше договоров, а значит, ликвидность тоже растёт. Бывают годы, когда рекламу заказывают реже — ликвидность рынка снижается.

Скриншот: АКАР / Skillbox Media

Ликвидность недвижимости — то, насколько быстро можно продать помещение. Ликвидность недвижимости может меняться под влиянием множества факторов: географии, района, возраста постройки и качества ремонта.

Например, квартира в центре мегаполиса будет более ликвидной, чем такая же квартира на окраине. При этом высоколиквидная квартира станет низколиквидной, если власти решат построить рядом мусороперерабатывающий завод.

Ликвидность ценных бумаг помогает инвестору выбрать бумаги для портфеля. Чем выше спрос, тем проще продать актив по текущей цене.

Ликвидность ценных бумаг определяется по объёму торгов и величине спреда. Спред — разница между максимальной ценой покупки и минимальной ценой продажи. Чем меньше разница, тем лучше.

Самые ликвидные бумаги — акции. Чем устойчивее компания, тем выше спрос на её бумаги — значит, растёт и цена. Например, в индексе голубых фишек МосБиржи есть акции «Газпрома», «Яндекса», Сбербанка и других. Стоимость акций этих компаний с 1995 по 2023 год выросла на 1008,72%.

Скриншот: Investing / Skillbox Media

У облигаций ликвидность ниже из-за ограничения по сроку погашения и цене. Инвесторы смотрят на волатильность бумаги, объём торгов и количество дней без сделок. Если объём большой, а дней без сделок мало, значит, бумага востребована и её можно покупать.

Ликвидность товара — то, как быстро его можно реализовать. Ликвидность можно определять и для физических товаров, и для инвестиционных — например, фьючерсов, опционов или товарных фондов.

Инвестиционные товары проще купить и продать, чем физические. Например, чтобы продать детскую игрушку, нужно найти место сбыта, наладить логистику, доставить заказ покупателю. Чтобы купить и продать акции фонда, не нужно практически ничего.

К тому же инвестиционные товары часто стоят дешевле, чем физические. Например, нефть и драгметаллы считаются самыми востребованными на рынке. Чтобы на них заработать, не нужно тратить миллионы долларов на закупку сырья — можно купить акцию фонда, который вкладывается в нефть или золото. Стоимость такой акции может быть меньше одного доллара.

Ликвидность предприятия показывает платёжеспособность компании. Её мы разбирали выше.

Ликвидность активов — показатель всех классов активов в портфеле бизнеса или отдельного человека. Допустим, у вас может быть своя квартира, валютный счёт и несколько акций компаний. Показатель поможет понять, какие из активов наиболее ликвидные, чтобы в случае проблем отдать долги.

Продать валюту и акции быстрее, чем квартиру. Поэтому в портфеле они более ликвидны, чем недвижимость.

В зависимости от показателя активы можно причислить к одному из трёх классов. Вот таблица, которая перечисляет классы активов по возрастанию ликвидности.

| Быстрореализуемые активы | Акции крупных компаний, отгруженные товары, депозиты со сроком в один год, краткосрочные облигации |

| Медленно реализуемые активы | Сырьё и материалы, незавершённое производство, готовые товары |

| Труднореализуемые активы | Техника, оборудование, недвижимость, инвестиции сроком больше одного года |

Ликвидность предприятий проверяют по бухгалтерскому балансу. Чем больше коэффициент ликвидности баланса, тем лучше. Высокий коэффициент показывает, что у бизнеса достаточно оборотных активов, чтобы покрыть текущие долги. То же самое справедливо для людей — чем меньше у человека долгов и чем больше быстро продаваемых активов, тем лучше.

Экономисты различают текущую, быструю и абсолютную ликвидность. Эти типы ликвидности помогают понять, стоит ли вкладывать деньги в ценные бумаги компании или будет ли выгодно её купить. Разберёмся в каждом подробнее.

Текущая ликвидность показывает платёжеспособность предприятия — то есть может ли бизнес погасить текущие долги за счёт оборотных активов, например товаров.

Показатель рассчитывается по формуле:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Оборотные активы — это имущество компании, которое приносит доход в течение одного года. Например, товары, сырьё, депозиты или облигации со сроком в один год.

Краткосрочные обязательства — все долги компании, которые нужно закрыть в течение года. Например, обязательства перед поставщиками или кредиторами.

Есть два сценария оценки коэффициента: расчёт ликвидности при покупке или при возможном банкротстве.

- При банкротстве чем выше показатель, тем лучше. Если коэффициент ликвидности равен 1–1,5 — дела компании не очень. Бизнес сможет покрыть текущие долги, но не более того. Хороший показатель — 2. Он значит, что у бизнеса достаточно возможностей, чтобы покрыть текущие обязательства перед партнёрами.

- При покупке бизнеса или ценных бумаг компании нормой считается коэффициент 1 или больше 1. Бизнес может покрыть текущие долги. Показатель больше 1,5 означает, что оборотные активы используются неэффективно.

Быстрая ликвидность показывает способность компании погашать долги в случае неприятностей — например, кризиса.

Быстрая ликвидность = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток на счетах) / Краткосрочные обязательства

Краткосрочная дебиторская задолженность — задолженность сроком в 12 месяцев на отчётную дату.

Краткосрочные финансовые вложения — инвестиции компании со сроком в один год или меньше. Например, процентные займы, депозиты, облигации.

Когда коэффициент ликвидности равен или больше 1, ситуация в компании считается стабильной.

Абсолютная ликвидность показывает, какую часть краткосрочных долгов компания может быстро погасить за счёт собственных средств.

Абсолютная ликвидность = (Остаток на счетах + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Коэффициент, равный или превышающий 0,2, считается нормальным. У компании достаточно своих денег, чтобы погасить часть долга в случае каких-либо сложностей.

- Ликвидность финансового актива — возможность продать его по рыночной цене в текущий момент. Активами могут быть, например, товары, валюта, бизнес.

- Ликвидность показывает, насколько быстро можно реализовать актив и не сильно потерять в стоимости. Активы, которые продать сложно, — низколиквидные. Активы, которые можно продать быстро и просто, — высоколиквидные.

- Термин используют в разных отраслях экономики. Оценивают, например, ликвидность рынков, денег, недвижимости.

- В финансах и бухгалтерском учёте используют показатель ликвидности предприятия. Она отражает платёжеспособность компании — сможет ли она заплатить по текущим обязательствам.

- Ликвидность предприятия анализируют по бухгалтерскому балансу. Обычно чем больше активов, которые можно быстро продать, тем лучше.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он организован в компаниях.

- Рентабельность — ещё один базовый показатель в финансовом менеджменте. Если вы только начали знакомиться с понятием рентабельности — прочитайте эту статью. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять и какой показатель считается нормой.

- В крупных компаниях за оценку ликвидности, расчёт рентабельности и управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Участники курсов повышения квалификации по теме «Экономический анализ финансово-хозяйственной деятельности предприятия» (ближайший курс пройдет в Санкт-Петербурге с 28 по 31 августа) очень часто задают вопросы о рекомендованных, «нормативных», «нормальных» значениях тех или иных финансовых коэффициентов для различных отраслей.

Эта статья посвящена одному из самых популярных финансовых коэффициентов — коэффициенту текущей ликвидности. Излишне напоминать, что любой коэффициент, если его рассматривать изолированно от других, не несет значимой информации. Для комплексного анализа необходимо проанализировать совокупность ряда коэффициентов, сопоставить их с имеющимися стандартами и текущей ситуацией в организации.

Ниже приведены данные о рекомендованных в зарубежной практике значениях коэффициента текущей ликвидности и его фактических значениях в РФ в 2016 году. Данные по РФ представлены на основе данных официальных государственных информационных статистических ресурсов, формируемых субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

| Отрасль | Страна | |||

| США | Англия | Япония | Европа | |

| В среднем | 1,25 | 1,25 | 1,25 | 1,25 |

| Легкая промышленность | 2,5 | 1,8 | 1,8 | 1,8 |

| Пищевая промышленность | 1,25 | 1,25 | 1,35 | 1,45 |

| Машиностроение | 1,1 | 1,1 | 1,2 | 1,5 |

| Торговля | 1,6 | 1,3 | 1,1 | 1,0 |

Таблица 2. Фактические значения коэффициента текущей ликвидности в РФ в 2016 году, единицы

| Отрасль | Значение |

| В среднем | 1,5 |

| Обрабатывающие производства в т.ч. |

1,6-1,5 (в течение года) |

| — производство пищевых продуктов | 1,3 |

| — текстильное и швейное производство | 1,7 |

| — обработка древесины и производство изделий из дерева | 1,45 |

| — химическое производство | 1,65-2,0 |

| — металлургическое производство | 1,47-1,59 |

| — производство машин и оборудования | 1,43-1,63 |

| Торговля | 1,66-1,71 |

| Сельское хозяйство, охото и лесное хозяйство | 1,7 |

| Рыболовство | 2,5-2,9 (в течение года) |

| Добыча полезных ископаемых | 1,5-1,8 (в течение года) |

| Строительство | 1,25-1,32 (в течение года) |

| Здравоохранение и предоставление социальных услуг | 1,35-1,73 (в течение года) |

Из данных следует, что в РФ в 2016 значения коэффициента текущей ликвидности отличались от рекомендованных в зарубежной финансовой литературе в большую сторону. Хорошо это или плохо?

Хотя этот коэффициент любим банками и прочими кредиторами, высокие значения коэффициента текущей ликвидности НЕ свидетельствуют о хорошей ликвидности. Это может быть признаком малоэффективного использования оборотных активов, краткосрочного финансирования. Кроме того, высокий показатель текущей ликвидности при малых значениях наиболее ликвидных активов (денежных средств) может говорить о рисках. Если коэффициент текущей ликвидности — величина постоянная, а коэффициент срочной ликвидности все время снижается. Это очень серьезное предупреждение о надвигающейся опасности, свидетельство того, что товарно-материальные запасы растут относительно дебиторской задолженности и денежных средств. Для более объективного анализа необходимо также проанализировать коэффициент срочной ликвидности, при расчете которого из оборотных активов вычитаются ТМЗ, а полученный результат делится на величину краткосрочных обязательств.

https://fedstat.ru,

https://costper.ru/sravnitelnyi-analiz-rossiiskih-i-zarybejnyh-finansovyh-koefficientov,

http://finlit.online/finansovyiy-menedjment-upravlenie/koeffitsient-srochnoy-likvidnosti-21821.html

Полное или частичное копирование статьи разрешено только при обязательном указании прямой гиперссылки.

Планирование в бизнесе невозможно без анализа финансовых показателей предприятия. Стабильность и финансовая устойчивость, способность платить по долгам – залог процветания фирмы. Чтобы понять, сможет ли фирма расплатиться со своими долгами, нужно знать коэффициент текущей ликвидности. Далее разберемся что он показывает, от чего зависит и как его увеличить.

Содержание статьи

- 1 Что такое текущая ликвидность

- 2 Что показывает коэффициент текущей ликвидности

- 3 Зачем и кому нужен расчет показателя

- 4 Как рассчитать коэффициент текущей ликвидности

- 4.1 Общая формула

- 4.2 Расчет по группам активов и пассивов

- 4.3 Формула по балансу

- 4.4 Пример расчета

- 4.5 Нормативное значение коэффициента текущей ликвидности

- 5 Анализ и прогноз коэффициента текущей ликвидности

- 6 Способы повышения показателя

Что такое текущая ликвидность

Текущая ликвидность – это способность организации рассчитаться по своим текущим долгам за счет оборотных активов. Она показывает, как быстро компания может их продать для погашения долгов. Данные для оценки ликвидности можно найти в финансовой отчетности предприятия.

В данном случае оцениваются все оборотные активы, в том числе:

- запасы – сырье, материалы, готовая продукция, незавершенное производство (включая входящий НДС от поставщиков);

- дебиторская задолженность – по поставленной продукции, по выданным запасам, с подотчетными лицами и т. д.;

- денежные средства и их эквиваленты – на счетах и в кассе;

- краткосрочные финансовые вложения – то, что вкладывается на срок меньше года.

Чем быстрее можно продать актив, тем выше его ликвидность. Самыми высоколиквидными активами считаются деньги и финансовые вложения, а вот продавать запасы можно долго и с существенным дисконтом.

Обязательства компании также делятся на более срочные, менее срочные и долгосрочные. В случае с текущей ликвидностью рассматриваются именно краткосрочные обязательства – кредиторская задолженность, полученные займы на срок до 1 года и прочие обязательства.

Что показывает коэффициент текущей ликвидности

Коэффициент текущей ликвидности – это соотношение стоимости всех оборотных активов фирмы к ее краткосрочным обязательствам. По сути, он характеризует оперативное превращение оборотных активов в деньги для оплаты долгов по займам, кредитам, зарплате, налогам.

Коэффициент текущей ликвидности показывает, какую часть текущей задолженности можно погасить, если продать активы организации по рыночной стоимости. И за счет простоты и широкого охвата применяется он чаще других коэффициентов для определения ликвидности фирмы.

Период погашения краткосрочных обязательств – 12 месяцев, соответственно, коэффициент имеет такую же привязку по времени (1 год). При этом в расчете учитываются только балансовые величины, поэтому данные берутся на конкретный момент времени (а не за период).

Этот показатель имеет и другие наименования: коэффициент общей ликвидности, коэффициент покрытия, коэффициент обращения. Но всё это – тоже соотношение текущих активов к текущим обязательствам, и показывают эти коэффициенты одно и то же.

Зачем и кому нужен расчет показателя

Расчет коэффициента текущей ликвидности не требуется для целей бухгалтерского учета или составления финансовой отчетности. Это исключительно элемент управленческого учета. Менеджменту расчет коэффициента обращения необходим для оценки положения дел на предприятии.

Но также его могут рассчитывать и другие заинтересованные стороны:

- инвесторы – при принятии решения о покупке акций компании;

- банки и другие кредитные организации – при выдаче кредита;

- поставщики и подрядчики – до продажи или подписания договора.

Каждая сторона преследует свою цель – инвестору важно, будет ли компания получать прибыль, а банку – сможет ли рассчитаться с долгами. А если рассчитать показатель за несколько лет и сравнить данные, то можно оценить стабильность развития фирмы и риски банкротства для нее.

В отдельных случаях рассчитывать ликвидность фирмы могут и налоговые органы. Для этого оценка платежеспособности проводится по утвержденной методике, изложенной в приказе Минэкономразвития N104 от 21.04.2006 (касается стратегических предприятий).

Как рассчитать коэффициент текущей ликвидности

Для расчета коэффициента обычно не нужны данные по счетам бухгалтерского учета – достаточно данных из бухгалтерского баланса. Но если посчитать нужно срочно, а до даты составления баланса еще долго, придется считать сальдо по счетам.

Общая формула

Коэффициент текущей ликвидности рассчитывается достаточно просто – нужно разделить оборотные активы компании на ее текущие обязательства.

Формула выглядит следующим образом:

- Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

При этом показатели складываются из таких частей:

Расчет по группам активов и пассивов

Посчитать коэффициент также можно, если выделить отдельные группы оборотных активов (II раздел) и обязательств (V раздел) баланса.

Формула коэффициента текущей ликвидности с расчетом по группам балансовых показателей выглядит так:

- Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2), где

- А1 – денежные средства (касса и расчетный счет);

- А2 – краткосрочная задолженность покупателей (которую можно быстро получить);

- А3 – остатки материалов, дебиторская задолженность с более длительным периодом погашения (более года), НДС (реализуются медленно);

- П1 – долги по кредитам и дивидендам (самые срочные обязательства);

- П2 – долги по зарплате, налогам и сборам, перед поставщиками и подрядчиками (прочие обязательства).

Другими словами, это все активы, за исключением внеоборотных, а также все пассивы, кроме долгосрочных обязательств и собственного капитала. То есть, формула фактически не меняется.

Формула по балансу

Самый же простой способ расчета – через балансовые величины. Все данные для расчета берутся из бухгалтерской отчетности – с определенных строк формы 1 (баланс).

Формула по балансу коэффициента текущей ликвидности выглядит так:

- Коэффициент текущей ликвидности = 1200 / 1500, где

- строка 1200 – сумма оборотных активов;

- строка 1500 – сумма краткосрочных обязательств.

Однако эта формула считается неидеальной, так как не учитывает некоторые особенности формирования обязательств.

Чтобы исправить неточности, применяется усовершенствованная формула:

- Коэффициент текущей ликвидности = 1200 / (1500 – 1530 – 1540), где

- строка 1530 – доходы будущих периодов;

- строка 1540 – оценочные обязательства.

Обе эти строки показывают обязательства, которые считаются долгами весьма условно. А раз перед предприятием не стоит задача по их погашению, в расчете ликвидности они иногда не учитываются

Пример расчета

Рассмотрим на конкретном примере расчет коэффициента общей ликвидности. Для расчета используем данные из баланса одного из подразделений «Газпрома»:

Расчет по общей формуле в данном случае будет таким:

- в 2021 году: 842 044 / 368 351 = 2,286

- в 2020 году: 971 479 / 548 720 = 1,77

- в 2019 году: 1 122 206 / 709 785 = 1,581

А по формуле без учета строк 1530 и 1540 – таким:

- в 2021 году: 842 044 / (368 351 – 207 – 32 162) = 2,506

- в 2020 году: 971 479 / (548 720 – 32 253) = 1,881

- в 2019 году: 1 122 206 / (709 785 – 25 946) = 1,641

Таким образом, год к году коэффициент текущей ликвидности в компании рос и сейчас находится на уровне нормы.

Нормативное значение коэффициента текущей ликвидности

Большинство экономистов считают, что рекомендуемое значение коэффициента текущей ликвидности – не ниже 1,0. Это значит, что размер оборотных активов должен быть больше размера краткосрочных обязательств или равен ему.

Чем выше коэффициент, тем более ликвидной является компания. Норма коэффициента текущей ликвидности находится в пределах от 1,5 до 2,5, что для российских компаний считается достаточно высокой планкой:

При этом желательно удерживать показатель в этих границах, не переходя их:

- коэффициент ниже нормы говорит о затруднениях организации при расчетах по обязательствам;

- коэффициент выше нормы свидетельствует о возможном скоплении запасов, их неэффективном использовании.

Сравнить данные по своей компании можно с общероссийскими. Так, Росстат подсчитывает коэффициенты по предприятиям РФ и по годам:

Из таблицы видно, что средний коэффициент по стране ниже 1,5, у микропредприятий менее 1,0. Начиная с 2012 года в стране наблюдается динамика к небольшому снижению коэффициента.

Анализ и прогноз коэффициента текущей ликвидности

Прежде всего, коэффициент нужно сравнить с нормативными значениями – если он значительно выше или ниже них, это может быть поводом для серьезных перемен на предприятии.

Но стоит понимать, что расчет коэффициента на определенную дату не дает полной картины, нужно брать данные за несколько периодов, рассматривать в динамике.

Например, вот график коэффициента покрытия для компании «МОЭК»:

Динамика коэффициента общей ликвидности АО «МОЭК» с 2019 по 2022 годы (источник – «Мое дело»)

Из приведенного графика видно, что у коэффициента в 2019 году был рост до 0,8, но все равно он не дотягивает до 1,0. Соответственно, предприятию стоит пересмотреть финансовую политику. К такой ситуации могло привести уменьшение дебиторской задолженности, остатков денег, снижение запасов, рост кредиторской задолженности (сроком до года), получение новых займов. Что именно – нужно смотреть по отчетности.

Этот коэффициент – важный, но не единственный. От того насколько быстро можно реализовать активы организации, различают другие виды ликвидности: