Какое учитывается соотношение доходов и расходов при планировании бизнес-процессов?

Как оценить влияние этого соотношения на прибыль, рентабельность и затраты?

Как рассчитывать точку безубыточности при планировании продаж?

Как оценить финансовое состояние компании, отследив динамику соотношения себестоимости к выручке, прибыли к выручке и прибыли к расходам?

Цель любой коммерческой организации — получить доход. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, выплата заработной платы сотрудникам, аренда, уплата налогов, расходы на рекламу и предпродажную подготовку и т. д. Чем меньше затраты, тем выше прибыль, так как прибыль от продаж — это как раз разница между доходом от продаж и расходами организации.

Когда доходы и расходы растут пропорционально, то можно сказать, что финансовое состояние компании стабильно. Доходы растут, а затраты сокращаются — это идеальная ситуация, которая на практике встречается редко. А если расходы растут быстрее, чем доходы, это неблагоприятная ситуация. Может привести даже к банкротству.

Финансовое состояние компании, в том числе рентабельность, определяется по данным бухгалтерского учета. Поэтому сначала рассмотрим, что включается в доходы и расходы для целей бухгалтерского учета.

Доходы и расходы организации в бухгалтерском учете подразделяются на:

- доходы и расходы от обычных видов деятельности (основной деятельности);

- прочие доходы и расходы.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

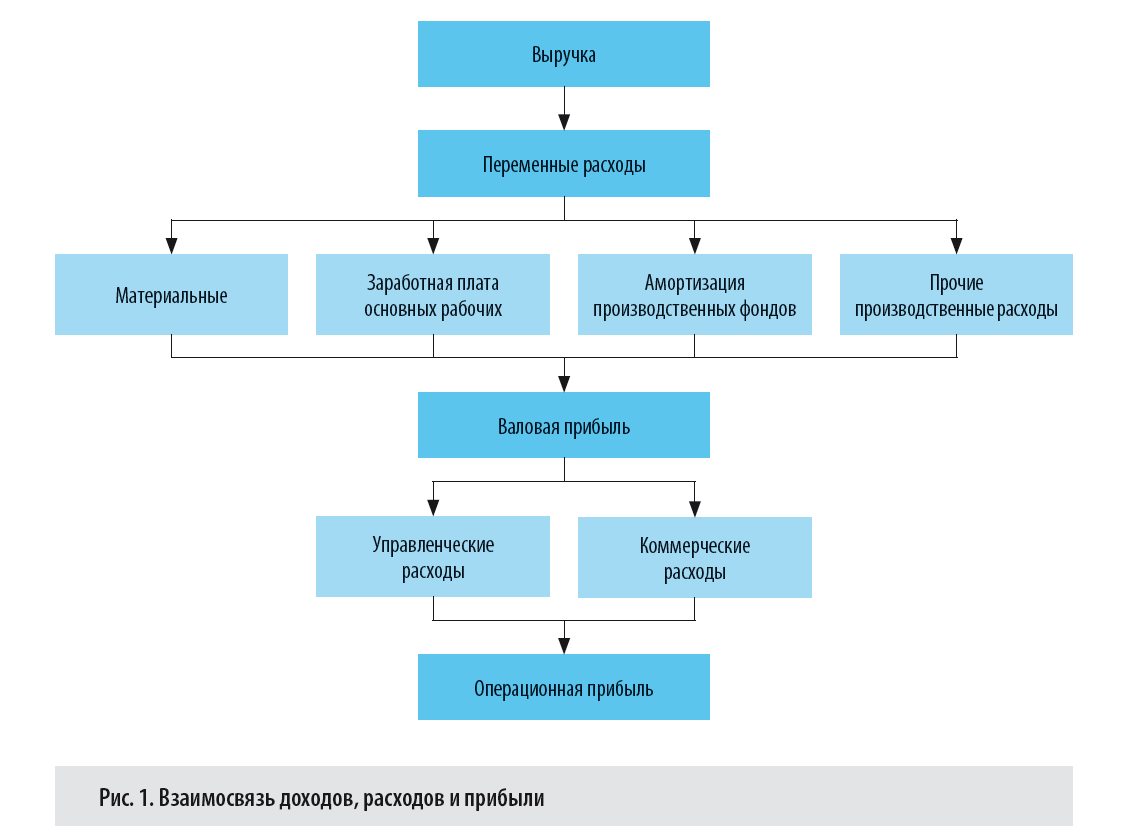

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

- маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

- операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

- рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

- рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

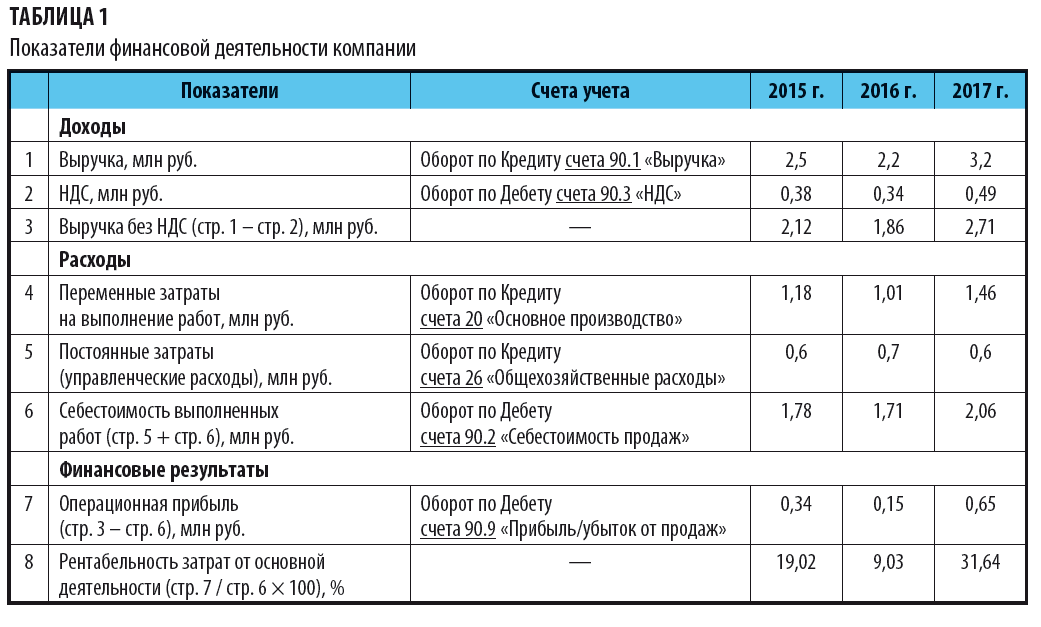

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

Пример 1

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

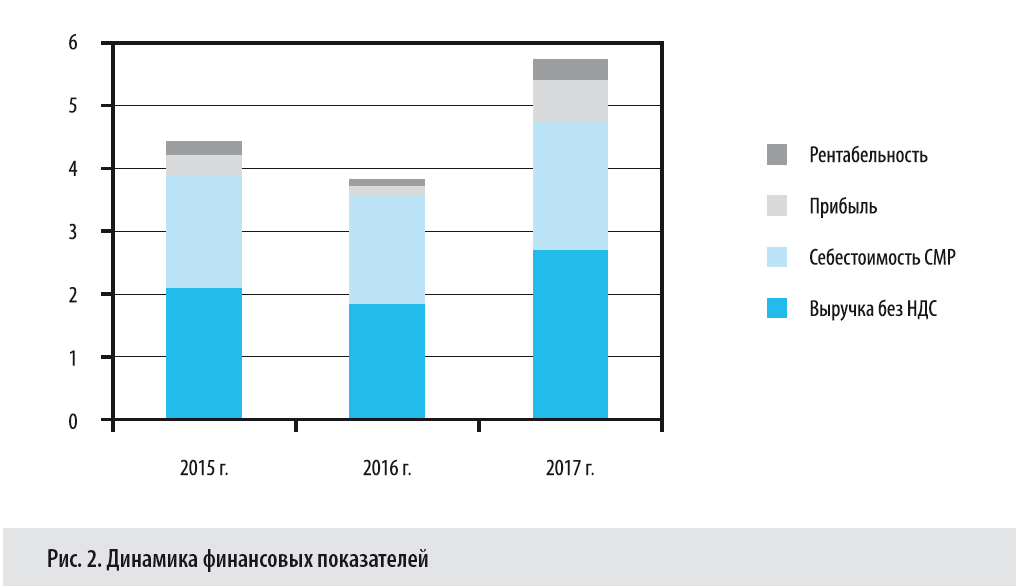

Динамика финансовых показателей за 3 года представлена на рис. 2.

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

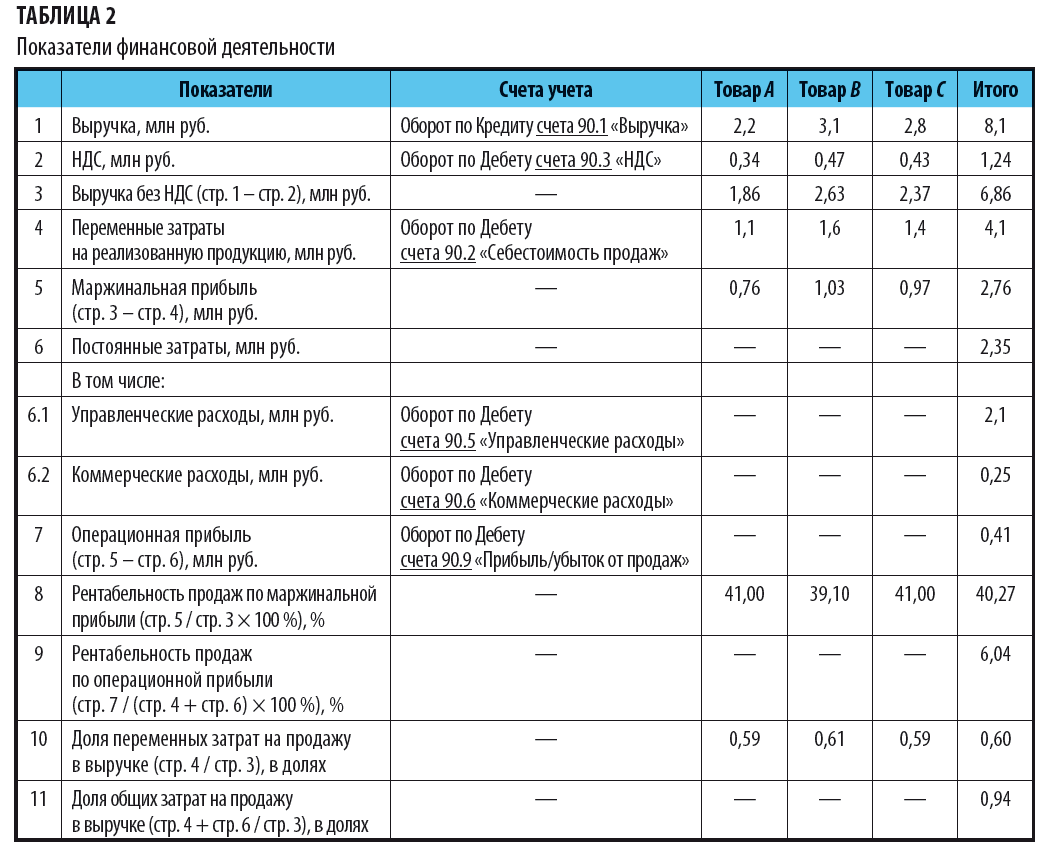

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

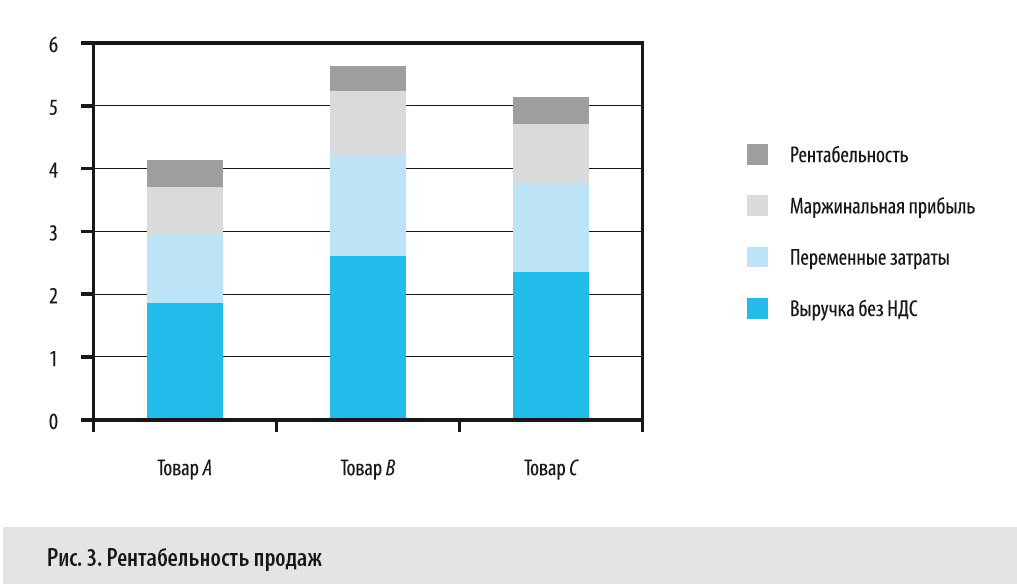

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

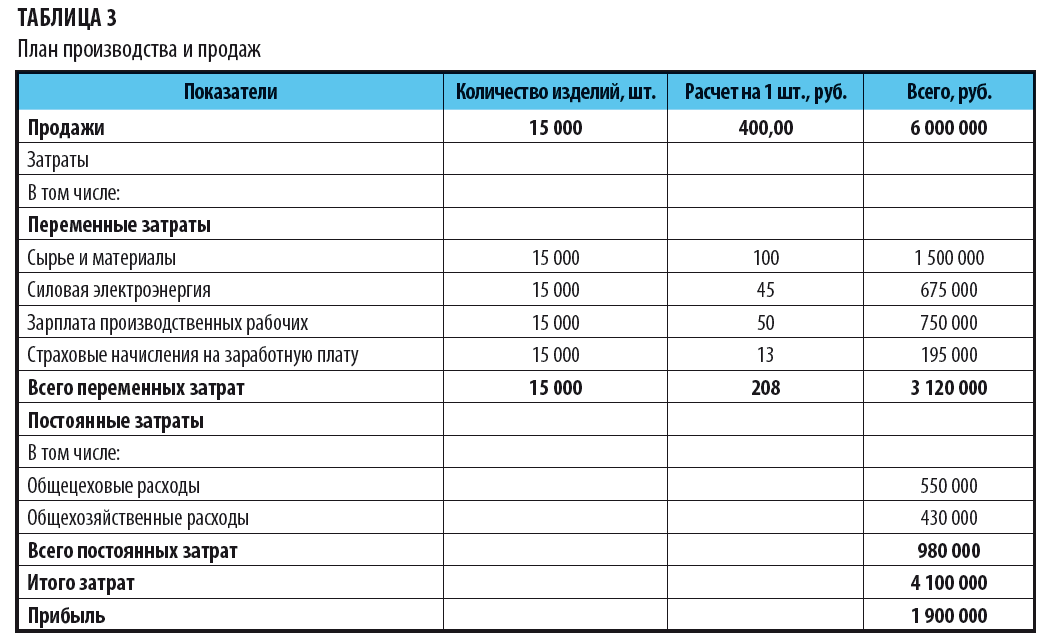

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Вывод

Компании нужно произвести 5104 пластмассовых изделия, чтобы покрыть все затраты. Если объем продаж будет ниже, компания получит убыток.

Используя взаимосвязь постоянных расходов и маржинальной прибыли на единицу продукции, можно выяснить, возмещаются ли постоянные затраты и получить информацию о величине маржинальной прибыли для каждого вида продукции.

Изменяя величину постоянных затрат или цену продаж, можно спланировать минимальный объем выпуска продукции.

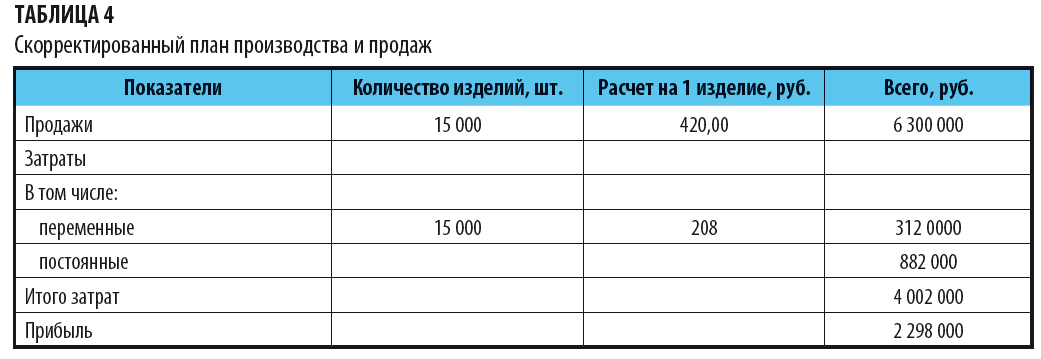

Пример 4

Воспользуемся исходными данными примера 3.

Руководство компании решило сократить общехозяйственные расходы на 10 % и увеличить цену продаж на 5 %.

Тогда постоянные затраты будут равны:

980 000 руб. – 10 % = 882 000 руб.,

а цена продаж за 1 шт.:

400 руб. + 5 % = 420 руб.

Определим минимальный объем продаж (критическую) точку в этом случае.

Скорректированный план производства и продаж представлен в табл. 4.

Критическая точка объема продаж:

882 000 руб. / (420 руб. – 208 руб.) = 4160 шт.

До оптимизации критический объем продаж составлял 5104 шт. А теперь компании нужно произвести всего 4160 шт. изделий, чтобы не быть в убытке.

Вывод

При такой оптимизации затрат и роста продажной цены:

- планируемая прибыль увеличится на 398 000 руб. (2 298 000 руб. – 1 900 000 руб.), темп прироста составит 17,32 % ( 2 298 000 руб. – 1 900 000 руб.) / 2 298 000 руб. × 100 %);

- объем продаж в точке безубыточности снизился на 944 шт. (5104 шт. – 4160 шт.), или на 18,5 % ((5104 шт. – 4160 шт.) / 5104 шт. × 100 %).

Анализ соотношений доходов и расходов в производственных планах позволяет рассчитать нужную величину прибыли. В этом случае используется следующее соотношение:

ВР = Зпер + Зпост + Прибыль (целевая величина).

Объем реализации в количественном отношении (натуральных единицах — кг, м, шт. и т. п.), который будет обеспечивать получение целевой величины прибыли, можно вычислить по формуле:

Vпродаж, ед. = Зпост + Прибыль (целевая) / (Цена 1 ед. – Зпер./ед.).

Если в формулу поставить значение маржинальной прибыли, то формула будет иметь вид:

Vпродаж, ед. = (Зпост + Прибыль (целевая)) / Пмарж/ед.

Пример 5

Компания установила размер плановой прибыли от продаж — 100 000 руб.

Продажная цена 1 изделия — 400 руб.

Постоянные затраты за период — 980 000 руб., а переменные затраты на единицу изделия — 208 руб.

Рассчитаем, сколько изделий необходимо продать, чтобы получить запланированную прибыль:

1. Находим маржинальную прибыль на 1 изделие:

400 руб. – 208 руб. = 192 руб.

2. Определяем необходимый объем продаж в штуках

(980 000 руб. + 100 000 руб.) / 192 руб. = 5625 шт.

Вывод

Чтобы получить прибыль в 100 000 руб., компания должна реализовать 5625 изделий.

Пример 6

Данные для расчета:

доход от реализации — 6 000 000 руб.;

цена 1 изделия — 400 руб.;

переменные затраты на 1 шт. — 208 руб.;

постоянные затраты за период — 980 000 руб.;

маржинальная прибыль на единицу — 192 руб. (400 руб. – 208 руб.).

Рассчитаем соотношение валовой прибыли к выручке и определим прибыль от продаж:

1. Находим процентное соотношение маржинальной прибыли на единицу изделия и его продажной цены:

192 руб. / 400 руб. × 100 % = 48 %.

2. Определяем совокупную валовую прибыль:

6 000 000 руб. × 48 % = 2 880 000 руб.

3. Определяем прибыль от продаж — вычитаем из совокупной валовой прибыли сумму постоянных расходов и получаем операционную прибыль компании:

2 880 000 руб. – 980 000 руб. = 1 900 000 руб.

Вывод

Взаимосвязь доходов и расходов надо отслеживать не только для анализа фактического результата финансовой деятельности компании. Она нужна при составлении бизнес планов. Например в плане продаж определяются цена и объемы продаж, желаемая прибыль компании. При определении цены учитываются не только конъюнктура рынка и покупательский спрос, но и предстоящие расходы на выпуск и реализацию продукции, выполнение работ, оказание услуг.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.

Здравствуйте, дорогие читатели.

Сегодня поговорим о том, что такое издержки и какими они бывают.

Издержки – это затраты на производство товара.

Например, компания производит станки и продает их по 10 000 рублей за штуку. На производство одного станка уходит 5 000 рублей.

Например, компания производит станки и продает их по 10 000 рублей за штуку. На производство одного станка уходит 5 000 рублей.

В эти 5 000 выходит стоимость деталей, которые мы покупаем, оплата труда наших рабочих, плата за помещение, свет.

5 000 рублей – это суммарные издержки, то есть все наши затраты.

Они еще называются себестоимостью. А прибыль – это разница между ценой и себестоимостью, то есть моя прибыль с продажи каждого станка – 5000 рублей.

Чаще всего издержки считаются на 1 единицу продукции. За месяц компания произвела 100 станков, на них потратили на них 500 000 рублей. Издержки на производство одного станка – 5 000 рублей.

Какими бывают издержки

Постоянные. Это расходы, которые не зависят от того, сколько товаров мы производим. Например, мы арендуем цех для производства и платим 50 000 рублей в месяц его владельцу. Владелец не спрашивает нас, сколько станков мы в этом помещении делаем и делаем ли мы их вообще. Ему без разницы. Он нам дает помещение, мы ему плачу по 50 000 каждый месяц.

Постоянные. Это расходы, которые не зависят от того, сколько товаров мы производим. Например, мы арендуем цех для производства и платим 50 000 рублей в месяц его владельцу. Владелец не спрашивает нас, сколько станков мы в этом помещении делаем и делаем ли мы их вообще. Ему без разницы. Он нам дает помещение, мы ему плачу по 50 000 каждый месяц.

Переменные. Эти издержки зависят от количества произведенных товаров. Например, оплата за детали, из которых состоят мои станки. Чем больше станков мы делаем, тем больше надо деталей. Мы можем в разные месяцы делать разное количество станков, поэтому затраты на детали не будут постоянными – когда-то больше, когда-то меньше. Они «переменные».

Сюда же относится плата за электричество. Чем больше станков производится, тем чаще мы включаем разные приборы в электрическую сеть.

Одни и те же издержки могут быть и постоянными, и переменными

Например, оплата за доставку. Чтобы доставлять станки, мы нанимаю фуру, в этой фуре помещается 200 станков. Допустим, в сентябре мы произвели 200 станков, в ноябре – 150, в декабре – 180. Но фуру (ту же самую) мы все равно нанимаем, платим одни и те же деньги водителю. Эта фура – постоянная издержка.

А если мы доставляем станки на грузовых автомобилях и в каждом автомобиле помещается по 10 станков – издержка станет переменной. Потому что для 150 станков мы наймем 15 машин, для 200 – 20, для 180 – 18. Чем больше товара, тем больше надо машин. Получаются переменные издержки.

Постоянные издержки еще называют прямыми. А переменные – косвенными.

Общие – это сумма постоянных и переменных. Например, переменные издержки составили 70 000 рублей, постоянные (аренда) – 30 000 рублей. Общие – 100 000 рублей.

Общие – это сумма постоянных и переменных. Например, переменные издержки составили 70 000 рублей, постоянные (аренда) – 30 000 рублей. Общие – 100 000 рублей.

Предельные – это дополнительные расходы, которые появляются тогда, когда мы хотим увеличить количество продукции.

Это очень крутая вещь, вникните в нее. Допустим, у нас есть рабочий, мы ему платим 30 000 руб. в месяц. В месяц рабочий делает 100 станков. Для изготовления каждого станка надо покупать деталей на 2 000 рублей.

Общие издержки: 100 * 2 000 + 30 000 = 230 000 рублей. Один станок обходится в 2 300 рублей.

Мы говорим рабочему: «Давай-ка поднажми и делай 150 станков». Насколько увеличатся общие издержки? 50 станков умножим на 2 000 рублей за детали – получится 100 000 рублей. Общие затраты составят 330 000 рублей. Но станков будет уже не 100, а 150. Затраты на один станок = 2 200 рублей.

Получается, что теперь мы с продажи одного станка будем получать на 100 рублей больше. Выгодны ли были предельные издержки на сто тысяч рублей? Да, потому что прибыли стало больше.

Но рабочий может заартачиться и сказать: «Начальник, ты мне зарплату не поднимал уже сто лет. Плати 50 тысяч, буду делать тебе 150 станков». Тогда расходы составят уже 150 * 2 000 + 50 000 = 350 000 рублей. Один станок будет стоить 2 333 руб. – еще больше, чем было. Это нам не выгодно.

Предельные издержки – это всегда увеличение переменных издержек.

Предельные издержки – это всегда увеличение переменных издержек.

Постоянные не меняются: рабочему мы как платили по 30 000 рублей в месяц, так и плачу, за аренду цеха тоже плачу как обычно. Доплата происходит только за детали для станков.

Альтернативные – сколько денег надо потратить, чтобы производить тот же товар, но каким-то другим способом.

Например, мы покупаем детали для станков в Германии, а можно их покупать в Венгрии. В Германии мы тратим 2000 рублей на детали, а в Венгрии будем тратить 1500 – этот альтернативный вариант нам более выгоден. Надо отказываться от Германии и закупаться только в Венгрии.

Явные (внешние) – такие затраты, которые реально есть и отражаются в отчетах.

Вмененные (внутренние) – нигде не пишутся, но все про них знают. В Германии за детали придется платить 2000 рублей, а в Венгрии – 1500. Можно сэкономить 500 рублей. Но мы этого не делаем, потому что в Германии детали качественные. И нам важно делать качественные станки. Мы могли сэкономить 500 рублей, но не сделал этого. 500 рублей – вмененные издержки. Мы про них знаю, но в каких-либо отчетах нам про них писать не надо.

Как издержки влияют на прибыль

Если растут издержки, а отпускная цена не меняется – производитель получает меньше прибыли.

Если выросли издержки и настолько же выросла цена – разницы нет. Но может быть косвенный негативный эффект: меньше людей будут покупать товар из-за дороговизны, придется сокращать объемы производства.

Если выросли издержки и настолько же выросла цена – разницы нет. Но может быть косвенный негативный эффект: меньше людей будут покупать товар из-за дороговизны, придется сокращать объемы производства.

Если издержки уменьшаются (например, за счет внедрения новых технологий), а отпускная цена не меняется – доход компании растет.

Мы вам рассказали, что такое издержки и какими они бывают. Считайте издержки и всегда сопоставляйте их с прибылью. До встречи.

Бухгалтерия

Экономические и бухгалтерские прибыль и издержки: различия и правила расчета

Экономические и бухгалтерские издержки и прибыль — это показатели, характеризующие состояние финансовой результативности функционирования предприятия. Рассказываем, как рассчитываются эти величины и какова связь между бухгалтерской и экономической прибылью и издержками.

Разница в понятиях

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Бухгалтерская прибыль – неявные издержки = экономическая прибыль.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

БП = В – И явные.

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

ЭП = БП – И неявные.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Бухгалтерская прибыль — это разница между совокупными показателями доходов и затрат хозяйствующего субъекта за определенный период времени. Показатель отражает реальное экономическое положение компании.

17 апреля 2020

В статье определим ключевые особенности синтетического и аналитического учета заработной платы и других доходов персонала.

17 февраля 2018

Документы бухгалтерского учета — это ключевой носитель информации у хозяйствующих субъектов. Ведение бухучета невозможно без оформления соответствующей документации. Разбираемся, каково значение бухгалтерских документов для учетной деятельности, а также как правильно формировать и хранить финансово-бухгалтерские документы.

28 июня 2018

Срок хранения документов бухгалтерского учета — не меньше 5 лет после окончания отчетного периода. Обеспечить их сохранность необходимо не только для контролирующих инстанций. Некоторые регистры необходимы для работы организации. Штраф за нарушение составляет от 2000 до 3000 рублей.

2 октября 2020

Анна Васина, Исследовательско-консультационная фирма «АЛЬТ», Санкт-Петербург. Опубликовано в журнале «The Chief» N 2 2002 г.

Успех работы любой компании измеряется величиной полученной прибыли и ее ростом. Рост прибыли справедливо связывают с ростом объемов продаж.

Как нет предела совершенству, так нет того объема продаж и прибыли, достигнув который, можно сказать: «больше не надо». По мере развития «аппетиты» компании растут: сначала осваиваем родной регион, потом — соседние, далее — всю страну до самых до окраин, и, наконец, — выходим (дай Бог) на мировые рынки. На каждом из этих этапов возникает логичное стремление как можно больше продать и получить как можно больше прибыли. Однако, для успешного ведения бизнеса необходимо не только просчитывать, сколько компания заработает при достижении запланированного объема продаж, но и четко представлять, какой минимальный объем продаж необходим для обеспечения безубыточной работы.

Предел мечтаний… нижний

Заработать прибыль — значит продать продукции столько, чтобы покрыть все затраты на ее производство и после этого иметь како-то «остаток». Планируя свою прибыль, оптимист задаст вопрос: «Сколько нужно продать, чтобы получить хороший навар?». Пессимист будет более осторожным, интересуясь: «Сколько нужно продать, чтобы не прогореть, чтобы свести концы с концами?». Все эти вопросы сходятся в одной точке — в определении того объема продаж, ниже которого предприятие будет терять деньги, выше которого — зарабатывать. Этот минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, и убытков, получил название точка безубыточности (она же — точка равновесия, она же — break-even point).

Таким образом, в разговоре о точке безубыточности речь идет об объеме продаж, а не о знаке препинания, который в совокупности с другой точкой и запятой дает небезызвестную рожицу кривую. Тем не менее, если эта точка не достигнута, финансовое положение компании с полной уверенностью можно назвать кривым.

Как только достигнута точка безубыточности, можно начинать считать, какую прибыль заработает наше предприятие — свыше этой точки каждая дополнительно проданная единица продукции приносит прибыль. Если же объем продаж не достигает точки безубыточности, можно заняться только одним подсчетом: как долго еще протянет наше предприятие до банкротства (законы экономики неумолимы — убыточные предприятия нежизнеспособны).

Точка безубыточности (будем в дальнейшем использовать ее английскую аббревиатуру BEP) определяется на основании данных об объемах реализации продукции и затратах на ее изготовление. Обязательно условие расчетов — разделение затрат на переменные и постоянные. Напомним, что переменные затраты изменяются пропорционально объемам выпуска продукции (сырье, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные — не зависят об объемов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата).

Искомая точка безубыточности в денежном выражении определяется следующей формулой:

Выручка и затраты должны относиться к одному и тому же периоду времени (месяц, квартал, полгода, год). Точка безубыточности будет характеризовать минимально допустимый объем продаж за тот же период.

Предыдущая публикация познакомила нас с компанией, которая всерьез решила разобраться в своих финансах. Первым шагом этой работы стал анализ затрат. Сегодня на повестке дня объемы продаж и прибыль. Какую минимальную выручку должна иметь компания, чтобы покрывать текущие затраты?

Безубыточный объем реализации — 800/(2600-1560)*2600 = 2000 руб. в месяц. Фактический объем продаж 2600 руб./мес. превышает точку безубыточности, что похвально.

Точка безубыточности — чуть ли ни единственный показатель, о котором можно сказать: «Чем ниже, тем лучше». Это и понятно, чем ниже пропускной балл, тем больше вероятность стать студентом. Чем меньше нужно продавать, чтобы начать получать прибыль — тем меньше вероятность обанкротиться (тем проще стать богаче — для оптимистов).

Мы ль на свете всех успешней?

Можно ли сказать, что критерий успешной работы компании — это низкая точка безубыточности, а рост точки безубыточности говорит об ухудшении положения нашей компании? Можно, но только при условии, что масштабы компании не меняются (проще, если мы имеем неизменный объем продаж, не растем, не расширяемся, не сокращаемся).

Рост объемов продаж (расширение, рост компании) неизбежно приводит к росту постоянных затрат. Так, с увеличением объемов производства вырастут затраты на ремонт и обслуживание оборудования. Расширение — это арендная плата за новые помещения, привлечение дополнительного персонала (и оплата его труда, разумеется), рост затрат на рекламу и продвижение своих товаров. Как только размер компании увеличился (размер, измеряющийся объемами продаж), компания выходит на новую, более высокую, точку безубыточности.

Получаем следующую закономерность: точка безубыточности меняется пропорционально оборотам компании. Поэтому BEP мастерской по ремонту автомобилей бедет всегда ниже, чем у предприятия-производителя автолмобилей. А предприятие-производитель автомобилей будет иметь BEP заведомо ниже, чем автомобильный консорциум с сетью предприятий и сбытовых центров по всему миру. Очевидно, что сравнивать эти компании по точке безубыточности не объективно. Если ориентироваться на минимум точки безубыточности, то предприятия никогда не должны становиться больше маленькой ремонтной мастерской.

Получается, что точка безубыточности может дать объективный ответ не на все вопросы. BEP всегда покажет, какой минимум продаж необходим, чтобы компания работала без убытков. Но сказать, упрочилось или ослабло финансовое положение компании, BEP может не всегда. Для ответа на последний вопрос на помощь точке безубыточности приходит ее родственник — «запас прочности». Его задача — показать, насколько близко предприятие подошло к границе, за которой начинаются убытки. Точнее — на сколько процентов может быть снижен объем реализации для сохранения безубыточности (если фактический объем реализации ниже точки безубыточности, «запас прочности» покажет, на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы).

Для расчета «запаса прочности» необходимо отклонение фактической выручки от расчетной точки безубыточности разделить опять-таки на фактическую выручку:

Чем выше полученное значение, тем прочнее наше положение — тем меньше нашей прибыли стоит опасаться негативных изменений рынка: падения объема продаж, роста затрат. «Запас прочности» снимает влияние масштаба компании (что не позволяла «точка безубыточности»), поэтому позволяет объективно, без каких-либо условий, сравнивать предприятия с различными объемами продаж или оценивать изменения финансового положения предприятия на различных этапах его жизни.

Для нашего предприятия «запас прочности» составляет (2600 р. — 2000 р.)/ 2600 р = 23%. Чтобы сработать без убытков, предприятие могло продать продукции на 23% меньше.

Желающие проверить «запас прочности» на честность, могут просчитать прибыль предприятия при сокращении объемов продаж на 23%: 2600*(1-23%)-1560*(1-23%)-800 = 0. Получили нулевую прибыль, то есть безубыточность.

Обратимся к истории компании, любезно разрешившей нам разбираться в своих финансах. Недавно компания производила только два продукта — А и С (матрешки и солдатики), при этом имела точку безубыточности 1500 рублей в месяц, а «запас прочности» — 17%. Организовав производство нового продукта (В, лошадки), предприятие вышло на новое значение BEP 2000 рублей в месяц и «запас прочности» 23%.

Какую оценку можно дать таким изменениям? Компания растет, осваивает выпуск нового вида продукции. На практике освоение производства лошадок выразилось в аренде дополнительных площадей и приобретении линии на условиях лизинга, а это — рост накладных расходов. В такой ситуации рост точки безубыточности вполне закономерен; это не хорошо и не плохо, это — новый ориентир. Он говорит, что теперь, при увеличившемся размере компании, требуется больше продавать, чтобы получить прибыль. Ситуация такая же, как с растущим ребенком — чем он больше, тем больше необходимо съедать, чтобы сохранять нормальное физическое состояние. Растущему предприятию все больше необходимо продавать, чтобы покрыть издержки и обеспечить нормальное финансовое положение.

Рост «запаса прочности» с 17% до 23% радует однозначно. Мы уверенно можем сказать, что в последнем месяце прибыль нашего предприятия стала более защищенной от всевозможных неприятностей: падения спроса, наращивания цен поставщиками и коммунальщиками.

Огласите весь список, пожалуйста

Важно знать не только минимально допустимую выручку от реализации в целом, но и необходимый вклад, который должен принести каждый продукт в общую копилку прибыли — то есть минимально необходимое количество продаж каждого вида продукции. Для этого рассчитывается точка безубыточности в натуральном выражении:

Формула работает безупречно, если предприятие производит только один вид продукции. В реальности такие предприятия встречаются нечасто. Для компаний с большой номенклатурой производства возникает проблема разнесения общей величины постоянных затрат на отдельные виды продукции.

Традиционно постоянные затраты распределяют по видам продукции пропорционально объемам реализации. Тем самым предполагается, что продукты, которые лучше продаются, в состоянии покрыть больше постоянных затрат. Такая уравниловка несправедлива и не позволяет объективно оценить необходимый вклад отдельных видов продукции в общий результат.

Как мы выяснили в предыдущем номере журнала, в составе постоянных затрат могут быть элементы, связанные с производством конкретного вида продукции. Логично, что эти конкретные затраты должны окупаться выручкой от продаж «их источника». Таким образом, управленческий учет затрат — основа объективной оценки безубыточности.

На нашем знакомом предприятии производство лошадок (B) организовано на дополнительно арендованных площадях на линии, приобретенной в лизинг. Окупать арендные и лизинговые платежи должны исключительно лошади. Итак,

Традиционный анализ говорит, что все в порядке — каждое изделие продается в достаточном объеме для покрытия своих затрат, каждое принесло в общую копилку прибыли свою долю. Управленческий анализ показал, что лошадки (В) принесли компании убытки, не добрав до нормы 3 единицы (фактические продажи 10 — необходимые 13), а суммарная прибыль была получена за счет матрешек и солдатиков. Лошадки не вывезли компанию к светлому (читаем — прибыльному) будущему, а оказались хомутом на шее. При планировании объемов продаж необходимо насесть именно на их продвижение.

Кто виноват и что делать?

Если же наше предприятие работает себе стабильно, продает приблизительно на одну и ту же сумму, не сокращается, не расширяется, но при этом точка безубыточности расчет? Стоит озаботиться — прибыль становится зарабатывать все сложнее. На как всегда, сухих выводов не достаточно, хочется понять, кто виноват и что делать? В виноватых могут ходить как поставщики, так и само предприятие. Виновность поставщиков — это повышение цен на поставляемые материалы, энергию (Чубайс-он такой!), рост стоимости услуг по доставке или обслуживанию оборудования. Но не стоит во всем винить поставщиков — вполне может быть, что мы поспешили, повысив заработную плату. Может быть — невнимательно отнеслись к оборудованию, вследствие чего его поломка стала нам отнюдь не в копеечку. Возможно, что в структуре продаж произошли изменения — мы стали продавать меньше прибыльной продукции.

Как мы выяснили в предыдущем номере, потенциальную прибыльность продаж характеризует ценовой коэффициент: (Цена-Переменные затраты)/Цена. Чем выше этот ценовой коэффициент, тем большую прибыль в состоянии принести этот вид продукции, тем меньше его нужно продавать для достижения прибыли. Проверим это на нашем предприятии:

Ценовой коэффициент изделий В и А выше, чем у С. Каких усилий (каких затрат) потребовало бы получение той же выручки — 2600 руб. /мес., продавай мы только А и С?

Выходит, что ту же выручку 2600 мы могли получить «меньшими усилиями» — меньшими затратами (затраты в базовом варианте — 1560 руб./мес., точка безубыточности — 2000 руб./мес.), если бы сконцентрировались на продаже продукции с наибольшими ценовыми коэффициентами.

Конечно, на наши рекомендации может наложить вето его величество рынок, но и с ним можно договориться. Деньги, «высвободившиеся» за счет отказа от производства С (1560-1500=60 руб.) можно было бы направить на рекламную компанию нашего фаворита В.

Таким образом, снизить точку безубыточности можно не только снижая затраты, но и изменяя структуру реализуемой продукции.

Рычаги нам в руки

Достигнув точки безубыточности, можно начинать подсчитывать свои прибыли. При этом возникает следующий логичный вопрос, на какие темпы роста прибыли мы можем рассчитывать? Характеристику возможных темпов роста прибыли нашей компании дает производственный рычаг (он же — производственный леверидж, он же — operating leverage). Задача производственного рычага — показать, на сколько процентов вырастет прибыль предприятия при изменении выручки на 1%. Для расчета производственного рычага используется формула:

В физике аналог производственного рычага — ускорение. Чем оно выше, тем быстрее мы наращиваем скорость, тем быстрее мы добираемся до заветной цели. Аналогично, чем выше производственный рычаг, тем быстрее предприятие имеет возможность наращивать прибыль.

Величину производственного рычага определяет структура затрат — распределение сил между переменными и постоянными затратами. Чем выше доля постоянных затрат в общих затратах компании, тем выше производственный рычаг. Иными словами, предприятие с высоким производственным рычагом — это то, в чьих затратах преобладает доля постоянных затрат. У предприятия с низким производственным рычагом в затратах преобладают переменные.

Чем же отличаются предприятия с высоким и низким производственным рычагом? Для ответа на этот вопрос выйдем на автотрассу. Предприятие с высоким производственным рычагом — это гоночный «Феррари». Буквально за несколько секунд машина уходит далеко вперед, давая своему пилоту реальный шанс завоевать победу. Однако такое ускорение создаст большой риск пилоту, если на пути машины внезапно очутится бортик трибун (последствия — больница или хуже).

Предприятие с низким производственным рычагом — это «Запорожец»-тихоход. За те несколько секунд, в течение которых «Феррари» улетел далеко вперед, ему удалось едва сдвинуться со стартовой линии. Печально, что претендовать на первенство в таком соседстве не приходится. Но на каждую печаль найдется и радость — если перед нашим тихоходом также внезапно очутится трибуна болельщиков, пилот отделается максимум синяком.

Таким образом, производственный рычаг — это, с одной стороны, характеристика возможных темпов роста прибыли, с другой — характеристика рисков потери этой прибыли (само название «рычаг» напоминает, что это палка о двух концах). При одинаковом росте объемов продаж, предприятие с высоким рычагом (читаем — с высокой долей постоянных затрат) будет наращивать прибыль более высокими темпами, чем предприятие с низким. Но при падении продаж первое предприятие будет терять прибыль быстрее.

К какому же рычагу стремиться — высокому или низкому, какой автомобиль предпочесть — «Феррари» или «Запорожец»? Согласитесь, что выбор во многом зависит от того, что впереди: светлая дорога или злополучные бортики. Если вероятность натыкаться на бортики выше, чем беспрепятственно двигаться по трассе, стоит предпочесть «Запорожец». В этом случае задачей будет сохранить жизнь пилота. Если же мы уверены, что удержимся на трассе, наш выбор — «Феррари», а задача — максимально разогнаться и добраться до победы.

Для предприятия светлая дорога или борт — это рост или сокращение объемов продаж. При неблагоприятной рыночной обстановке, грозящей снижением объемов продаж, более выгоден низкий производственный рычаг (оно же — низкая доля постоянных затрат). При падении объемов продаж необходимо решать задачу минимизации потерь прибыли. Наоборот, при благоприятной рыночной конъюнктуре — при росте объемов реализации — выгоднее высокий рычаг (читаем — высокая доля постоянных, низкая доля переменных).

Производственный рычаг нашего «подопытного предприятия» (2600-1560)/(2600-2560-800)=4,3. Это значит, что на каждый 1% изменения выручки изменения прибыли составит 4,3% (то есть в 4,3 раза больше!). Если в обозримом будущем предполагается рост продаж, ситуация завидная. Если же грядет спад в продажах, стоит призадуматься и начать искать возможности по снижению рычага.

Здесь доложим, там подтянем..

Вполне естественно желание не только считать различные рычаги, быть просто наблюдателем, но у управлять этими рычагами — вершить судьбу своей компании. Звучное «управлять производственным рычагом» на практике означает изменение доли постоянных и переменных затрат в зависимости от прогнозов объема продаж. Сразу же возникает возражение (по меньшей мере вопрос) — как можно одни и те же затраты переводить из переменных в постоянные, из постоянных — в переменные? Производя автомобили, мы при всем желании не сможем переменные затраты на металл корпуса, двигатель, колеса сделать постоянными. Каждый автомобиль будет неизменно требовать этот комплект. В то же время, затраты на освещение, отопление и ремонт помещений сложно перевести в ранг переменных (представьте ситуацию — сегодня продали меньше, отключаем батареи, перевыполнили план — призовое повышение температуры до уровня сауны).

Несмотря на эти объективные ограничения, у предприятий есть достаточно возможностей для изменения величин и удельного веса переменных и постоянных затрат. Рассмотрим некоторые из них.

Вернемся на наше предприятие, у которого в ближайшее время прогнозируется падение объемов продаж на 20%.

При падении выручки на 20% падение прибыли угрожающее — на 86% (вот оно — действие производственного рычага — 20%*4,3=86%). Нужны оперативные меры по «замедлению» падения прибыли — по снижению действия злополучного рычага.

Как мы выяснили, снижение производственного рычага — это снижение доли постоянных затрат. В составе постоянных затрат управленческий взгляд выловил элемент, который можно сделать переменным — это заработная плата управленцев. Сейчас заработная плата АУП начисляется по стабильным окладам. Попробуем изменить ситуацию — сделаем заработную плату зависимой от объемов реализации, проще говоря, переведем оплату труда на процент от продаж.

По факту, заработная плата АУП составила 4% выручки (100/2600). Объявим на предстоящий период такой же расклад — заработок как 4% от проданного.

Прибыль 49, а не 32 рубля — не ахти какой, но все же, прогресс (стоит заметить, что при росте объемов продаж начисление зарплаты по окладам, а не процентом будет более целесообразным с точки зрения прибыли). Понятно, что пример утрирован: сложно оплату труда сделать полностью зависимой от объемов продаж, определенные оклады будут сохранены. Следовательно, эффект по «спасению» прибыли будет еще менее заметным. Но ситуация в целом жизненная — при низкой доле заработной платы в общих затратах, манипуляции с ее величиной — бег на месте, но вовсе не общепримиряющий.

Изменение принципов начисления зарплаты — не единственный способ изменения «распределения сил» между переменными и постоянными затратами. Передача отдельных технологических операций для выполнения на стороне — знаменитый аутсорсинг — это способ сократить постоянные затраты, связанные с эксплуатацией собственного оборудования. При росте объемов продаж, напротив, возникает вопрос, не лучше ли организовать производство отдельных комплектующих у себя?

И нет нам покоя

Как выясняется, на различных этапах работы предприятия безубыточный объем продаж различен, а незначительное изменение выручки может вызвать существенное изменение прибыли. В связи с этим, анализ безубыточности и планирование прибыли должны проводиться регулярно, а не от случая к случаю (конечно при условии, что компания стремится стать успешной). Опишем коротко шаги по дороге к искомому успеху:

1. Расчет минимально допустимого объема продаж — точки безубыточности — в целом по предприятию и по каждому виду продукции. Это — обязательная планка, которую необходимо преодолеть.

2. Оценка того, насколько далеко реальные продажи находятся от минимально допустимого уровня — расчет «запаса прочности». Рост «запаса прочности» скажет нам об упрочении финансового положения компании, снижение — о необходимости корректировок — снижении затрат, увеличении цен реализации, изменения пропорций между продажами отдельных товаров.

3. Определение устойчивости прибыли к изменению объемов продаж — расчет производственного рычага. Чем выше рычаг — тем быстрее будет меняться (расти, падать) наша прибыль при изменении объемов продаж. Дальнейшие действия будут зависеть от прогнозов объема продаж.

4. Планируется рост продаж — высокий рычаг нам друг — стоит стремиться увеличивать долю постоянных затрат (зарплата на окладах, производство части комплектующих у себя). Предполагается снижение продаж — с высоким рычагом стоит побороться — найти возможности по снижению доли постоянных затрат (зарплата как процент от окладов, аутсорсинг).

Когда речь идет о стабильной и успешной работе предприятия, нельзя забывать и о деньгах — именно они направляются на закупку материалов, попадают в руки в виде зарплаты и дивидендов. Превышение безубыточного объема реализации еще не гарантирует получение денег. Не забудем, что полученная прибыль «будет потрачена» на уплату налогов, на приобретение оборудования, зданий, земли (это затраты не входят в состав текущих затрат на изготовление продукции), на погашение ранее привлеченных кредитов, выплату штрафов, пеней (не дай бог, конечно). Таким образом, расчет и планирование прибыли — вещь необходимая, но всегда надо подразумевать «один пишем, два в уме».

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.