| № | Критерий сравнения | Микрофинансовые компании (МФК) | Микрокредитные компании (МКК) |

|---|---|---|---|

|

1 |

Предельная сумма микрозайма физическому лицу (основного долга физического лица перед МФО по договорам микрозайма) |

1 млн руб. |

500 тыс. руб. |

|

2 |

Предельная сумма микрозайма юридическому лицу и индивидуальному предпринимателю (основного долга юридического лица или индивидуального предпринимателя перед МФО по договорам микрозайма) |

5 млн руб. |

5 млн руб. |

|

3 |

Привлечение денежных средств |

Разрешено

|

Разрешено

Запрещено

|

|

4 |

Размер собственных средств (капитала) |

Не менее 70 млн руб. |

с 01.07.2020 — 1 млн руб. с 01.07.2021 — 2 млн руб. с 01.07.2022 — 3 млн руб. с 01.07.2023 — 4 млн руб. с 01.07.2024 — 5 млн руб. Требование к минимальному размеру собственных средств (капитала) не распространяется на МКК предпринимательского финансирования и МКК, учредителем (акционером, участником) которых является Российская Федерация, субъект Российской Федерации, муниципальное образование. |

|

5 |

Выпуск и размещение облигаций |

Разрешено с учетом ограничений |

Запрещено |

|

6 |

Соблюдение экономических нормативов |

|

|

|

7 |

Формирование резервов на возможные потери по займам |

Обязанность установлена |

Обязанность установлена |

|

8 |

Осуществление производственной и торговой деятельности |

Запрещено |

Разрешено |

|

9 |

Делегирование кредитной организации проведения идентификации (упрощенной идентификации) клиента — физического лица |

Разрешено |

Разрешено |

|

10 |

Ежегодный аудит |

Обязаны проводить и представлять в Банк России аудиторское заключение о годовой бухгалтерской (финансовой) отчетности. |

Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» обязанность не установлена, но может возникать из норм Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Также аудит годовой бухгалтерской (финансовой) отчетности может производиться инициативно. В случае наличия аудиторского заключения о годовой бухгалтерской (финансовой) отчетности МКК обязана предоставить его в Банк России в срок и в порядке предусмотренные регулятором для представления годовой бухгалтерской (финансовой) отчетности. |

|

11 |

Членство в саморегулируемой организации в сфере финансового рынка, объединяющей МФО (СРО МФО) |

Обязательное членство |

Обязательное членство |

|

12 |

Надзор Банка России за соблюдением Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» и (или) принятых в соответствии с ним нормативных правовых актов Российской Федерации и нормативных актов Банка России |

Банк России осуществляет постоянный надзор. |

Банк России не осуществляет надзор, за исключением следующих случаев: 1) МКК не является членом СРО МФО; 2) при осуществлении Банком России надзорных функций в отношении деятельности СРО МФО, членом которой является МКК; 3) размер активов МКК и (или) сумма задолженности по договорам займа перед МКК превышают определенные нормативным актом Банка России значения. |

Последнее обновление страницы: 18.05.2021

МФО, МКК, МФК – это названия типов небанковских микрофинансовых организаций, на профессиональной основе выдающих займы частным лицами и организациям.

Если деятельность российских банков всесторонне и обстоятельно регулируется законодательными нормами и указаниями Центрального банка, то работа микрофинансовых организаций в области выдачи займов, до недавнего времени почти не контролировалась и не регулировалась. Такой подход оставлял место злоупотреблениям и создал МФО славу жестких ростовщиков действующих совместно с коллекторами где-то за гранью закона. Хотя еще в июле 2010 на общероссийском уровне принят Закон № 151 «О микрофинансовой деятельности и микрофинансовых организациях».

Положение стало меняться в конце 2015 – начале 2016 года, когда в названный выше Законе No 151 – ФЗ появились существенные поправки. Для микрофинансовых организаций добавились некоторые новые определения и ограничения. Все микрофинансовые предприятия разделили на категории со своими правами и обязанностями.

Основные понятия микрофинансирования

Чтобы понять, что представляет собой микрофинансирование и займы, нужно выяснить некоторые определения и термины из этой области. Точные формулировки следует искать в Федеральном законе №151, а мы попробуем объяснить их простыми словами, на уровне бытовых понятий:

- Микрофинансовая деятельность – выдача займов юридическими лицами, которые имеют специальные разрешения на такие операции. Получателям займов могут быть российские и иностранные граждане, другие юридические лица.

- МФО – микрофинансовая организация получившая право на микрофинансовую деятельность. Обязательной частью такого разрешения становится внесение предприятия в Государственный реестр МФО. Предприятиям, не включенным в Реестр, заниматься профессиональной выдачей займов запрещено.

- МФК – расшифровка — микрофинансовая компания. МФО получившие статус МФК имеют более высокий статус среди прочих микрофинансовых организаций. У них больше возможностей в отношении выдачи займов и привлечения средств. Контроль за МФК жестче, чем за другими МФО.

- МКК – расшифровка — микрокредитная компания. Из названия не следует право такой организации выдавать кредиты. МКК выдают займы, как и другие МФО. Имеют больше ограничений в деятельности по сравнению с МФК, но требования законодательства к ним менее строги.

- Микрозаем (часто пишут – микрозайм) – заимствование, которое выдает МФО физическому или юридическому лицу. Величина и условия микрозаймов законодательно ограничены.

- Договор микрозайма – соглашение между МФО и заемщиком, в котором определены все существенные аспекты выдачи и возврата средств, а также платы за это.

Из чего состоит микрофинансовая деятельность?

Принципиальные, основополагающие моменты этой деятельности также определены Законом № 151 и другими актами законодательства. Но главные практические составляющие этого процесса можно описать так:

- Заемщики (граждане и организации) обращаются в МФО за получением займов. Им объясняют условия получения и возврата средств.

- Заключаются договора займа.

- Заемщик получает деньги заранее согласованным путем: наличными, на банковский счет или карту, и пр.

- В установленный срок заемщик возвращает МФО полученную сумму и оговоренные проценты.

Еще одной стороной деятельности МФО становится привлечение средств извне для начала и дальнейшей работы. Эти средства микрофинансовая организация получает от физических и юридических лиц по установленным законодательством правилам.

Таковы общие моменты деятельности всех микрофинансовых организаций. Теперь опишем основные отличия.

Чем отличается МФО от МКК и МФК?

Отличия между МФК и МКК не принципиальны, но весьма существенны. У каждого из этих типов МФО есть свои особенные права и ограничения. Сведем их в общую таблицу:

|

Объект сравнения |

МФК |

МКК |

|---|---|---|

|

Обязательная величина капитала МФО |

70 миллионов рублей |

ограничений нет |

|

Разрешенные способы получения средств для формирования уставного капитала |

до 1 миллиона 500 тысяч рублей в качестве вложения (заимствования) у неопределенного круга физических лиц; |

любая сумма от физических и юридических лиц учредивших МФК или в качестве займа у других юридических лиц |

|

Максимально разрешенная сумма займа физическому лицу |

1 миллион рублей |

500 тысяч рублей |

|

Максимально разрешенная сумма займа ИП или организации |

3 миллиона рублей |

3 миллиона рублей |

|

Выдача займов иностранным гражданам |

разрешена |

запрещена |

|

Право на эмиссию облигаций |

размещается выпуск облигаций с соблюдением законодательных норм и особых ограничений для МФК |

запрещено |

|

Право на эмиссию пластиковых карт МФО |

разрешено выпускать |

запрещено |

|

Контролируемые нормативные показатели |

регулируется достаточность собственных |

регулируется достаточность собственных средств и ликвидность, |

|

Проведение идентификации заемщика — физического лица |

разрешено перепоручать идентификацию другой структуре |

только идентификация силами МКК |

|

Обязательность ежегодного аудита МФО |

обязательно |

не требуется |

|

Отношения с СРО (саморегулирующаяся организация) |

обязательно быть членом СРО |

членство обязательно, СРО следит за соблюдением закона и правил со стороны МКК |

|

Форма надзора со стороны Центрального банка |

постоянный надзор |

надзорные мероприятия проводятся в особых случаях и при подозрении в наращении законодательства и правил ведения деятельности со стороны МКК или СРО, в котором состоит МКК |

|

Право выдавать займы удаленно, с идентификацией заявителя через интернет (онлайн-займы) |

разрешено |

запрещено |

|

Право снижать ставки и менять условия выдачи займов частным лицам, которые инвестировали в капитал МФО |

запрещено |

разрешено |

|

Занятие торговлей или производством |

запрещено |

разрешено |

Резюмировать данные таблицы можно так:

- Первое отличие МКК от МФО с большим объемом прав – недостаточность уставного фонда.

- Организации сумевшие продемонстрировать уставный капитал в 70 000 000 рублей, добиваются статуса МФК.

- Все прочие микрофинансовые организации, бывшие в Реестре МФО на начало 2017 года, автоматически стали МКК.

- Вновь регистрируемые МФО становятся МФК или МКК по результатам проверки соответствия требованиям законодательства.

Ответственности у МФК заметно больше, потому некоторые организации, особенно регионального уровня, не стремятся повысить свой статус, но остаются в ранге МКК.

МФК гораздо меньше, чем МКК, но они крупнее. Часто МФК работают через интернет, выдают онлайн-займы без привязки к месту нахождения клиента.

Что изменилось с разделением МФК и МКК?

После введения новых правил регулирования микрофинансовой деятельности поменялось многое. И многое еще изменится.

Государство взяло курс на приведение рынка небанковских займов в рамки закона.

- Теперь максимальная величина переплаты не может быть больше трехкратной величины займа.

- Максимальный штраф ограничен 20%.

- В случае нарушений со стороны МФО можно подавать жалобу в СРО, членом которой является нарушитель.

У клиентов появилась возможность проверять займодавцев в Реестре МФО Центробанка.

- Показательным может быть сам факт нахождения или исключения из Реестра. Ясно с кем можно законно работать, а с кем нет.

- Клиенты могут оценить законность предложений МФО. Как было указано выше, МКК не могут выдавать займы через интернет, предлагать больше полумиллиона рублей, принимать вклады от посторонних физических лиц.

Перемены для бизнеса еще более значительны.

- Многие МФО не смогли продолжать работу на прежних условиях, и ушли с рынка. За полтора последних года количество легально работающих МФО уменьшилось почти на треть и продолжает падать.

- Оставшиеся на рынке займодавцы становятся крупнее. Растут объемы выданных ими займов.

- Более крупные и богатые МФО предлагают новые, недоступные мелким займодавцам, услуги.

Еще одно достоинство «цивилизации» рынка займов – ограничиваются возможности коллекторов, спорные ситуации чаще рассматриваются в законном порядке через суды.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

МКК и МФК — что это такое и в чем разница

Часто микрофинансовые организации (МФО) называют микрокредитными компаниями (МКК) или микрофинансовыми компаниями (МФК), используя эти словосочетания, как синонимы. Но между МФО, МКК и МФК есть отличия, хотя они и не столь критичны для рядового заемщика. Ниже мы предоставим расшифровку этих аббревиатур и посмотрим, в чем же кроются отличия.

Часто микрофинансовые организации (МФО) называют микрокредитными компаниями (МКК) или микрофинансовыми компаниями (МФК), используя эти словосочетания, как синонимы. Но между МФО, МКК и МФК есть отличия, хотя они и не столь критичны для рядового заемщика. Ниже мы предоставим расшифровку этих аббревиатур и посмотрим, в чем же кроются отличия.

Разделение МФО на МКК и МФК

Микрофинансовая организация – это общее название всех компаний, занимающихся финансовыми вопросами в небольших объемах. Микрофинансовая компания – это более конкретное название, МФК занимается выдачей микрокредитов и(!) привлечением инвесторов с их деньгами. Расшифровка аббревиатуры МКК – микрокредитная компания – указывает на то, что этот тип МФО занимается только(!) выдачей кредитов.

Это разделение закреплено юридически, и у каждого типа организаций – свои ограничения. Кредитная организация/финансовая организация:

- дает в долг до полумиллиона рублей/дает в долг до миллиона рублей;

- проходит через проверку Центробанка только после жалобы/проходит проверку ежегодно;

- инвестиции – только от учредителей и акционеров/инвестиции – от физических лиц, до полутора миллиона рублей;

- не обязаны иметь обязательный минимальный капитал/должны иметь минимум 70 миллионов рублей капитала.

Как видите, есть существенные отличия для инвесторов и некритичные, но ощутимые отличия для заемщиков.

Что изменилось для заёмщиков

С вопросом «Что такое микрокредитная компания?» разобрались, теперь осталось понять, как это разделение влияет на рядовых клиентов. Можно выделить 5 основных различий:

- финансовые организации более стабильны;

- у микрофинансовых компаний можно получить кредит большего размера;

- в кредитных компаниях проще получить микрозайм;

- МФК чаще работают в офисах, МКК – онлайн;

- микрофинансовые компании реже нарушают закон.

Более высокая надежность МФК связана с привлечением ей денег инвесторов. Больше денег – больше оборотного капитала и запасов на случай, если что-то пойдет не так. Более крупная сумма связана непосредственно с законодательством – у МКК более жесткий потолок максимальной суммы микрозайма. Кредитные организации «берут» рынок массовостью клиентов, а не их платежеспособностью, поэтому у них практически нет требований к получателю, и кредит взять проще. Закон позволяет использовать онлайн-подпись для заключения договора микрокредитования, поэтому МКК в основном распространены в интернете, потому что там более широкая аудитория. Наконец, у МФК более «солидный» бизнес, поэтому они чаще решают споры через суд, и намного реже – через коллекторов.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

Меню с информацией о задолженности

Узнать задолженность

Оплатить онлайн

Получить справку

Позвонить в ЭОС анонимно

Хлебные крошки сайта

Главная

Вопросы и ответы

Чем различаются микрофинансовые и микрокредитные организации

Чем различаются микрофинансовые и микрокредитные организации

Люди привыкли считать, что микрофинансовые и микрокредитные организации — одно и то же. Но не совсем: в 2015 году Банк России совместно с Минфином выпустили законопроект о разделении МФО на два сегмента. Госдума одобрила этот законопроект, и с тех пор микрофинансовые компании (МФК) и микрокредитные компании (МКК) — это разные организации. Сразу скажем: для заемщиков разница невелика, но о различиях между двумя сегментами знать все же стоит.

Содержание статьи

- МФК и МКК — это МФО

- Основные различия между МФК и МКК

- Что выбрать: МФК или МКК

МФК и МКК — это МФО

И микрокредитные, и микрофинансовые компании объединяются под аббревиатурой МФО. А различаются они масштабами: объемом капитала, ограничениями по выдаче займов, возможностью вести иную деятельность, строгостью надзора и другими параметрами.

- МКК — это обычно небольшие компании, которые выдают займы на относительно маленькие суммы. Спектр полномочий у них меньше, а надзор со стороны регуляторов довольно мягок. Главное требование — иметь резервы на случай невозврата средств.

- МФК — крупные компании с большим уставным капиталом, которые имеют право выдавать займы на суммы больше, чем МКК. Полномочия таких организаций также расширены, но и надзор намного строже. Кроме того, им запрещено заниматься торговой или производственной деятельностью.

В России более 2 тысяч МКК и только около 60 МФК, однако последние часто имеют сети и филиалы.

![]()

Читайте также: 10 ошибок, которые испортят вашу кредитную историю![]()

Основные различия между МФК и МКК

Размеры займов.

Небольшая микрокредитная компания имеет возможность выдавать частным лицам займы размером до 500 тысяч рублей, крупная микрофинансовая — до 1 млн. А вот юридическим лицам и те, и другие имеют право выдавать средства в размере до 5 млн рублей.

Привлечение денег.

МКК может привлекать деньги только от учредителей и акционеров компании, от юридических лиц. У МФК шире полномочия: они могут пользоваться средствами частных инвесторов, но только в размере от 1,5 миллионов рублей. Это сделано, чтобы задать порог входа в инвестирование в микрофинансы: предполагается, что если у частного лица есть 1,5 млн на инвестиции, значит, он уже хорошо разбирается в отрасли и осознает все риски таких вложений.

Капитал.

Собственные средства МКК должны составлять не менее 1 миллиона рублей, МФК — 70 миллионов и выше. Капитал и размеры компании — основное пороговое различие между двумя видами организаций.

Облигации.

У МФК есть возможность выпускать облигации, МКК такой возможности не имеют.

Аудит.

Микрофинансовые компании обязательно проходят ежегодную аудиторскую проверку и в конце года подают аудиторский отчет в Банк России. Микрокредитные организации такой обязанности не имеют.

Надзор.

И микрофинансовые, и микрокредитные компании обязательно должны иметь членство в соответствующих СРО — саморегулируемых организациях. МКК при этом преимущественно регулируется за счет СРО, которая и занимается надзором. Банк России вмешивается только в некоторых случаях:

- компания переходит из одной саморегулируемой организации в другую;

- проводится проверка самой СРО;

- есть информация о нарушении законодательства со стороны МКК.

Что касается микрофинансовых организаций, то они находятся под постоянным надзором со стороны Банка России, так как их полномочия шире, а ответственность — выше.

Что выбрать: МФК или МКК

Если Вы твердо решили взять заем в микрофинансовой организации, выбор зависит от Ваших потребностей. За небольшой суммой можно обратиться в любой тип компании. Главное — чтобы она состояла в реестре: это можно проверить на сайте Банка России. А если Вам нужно более полумиллиона рублей, Вы можете обратиться только в МФК. Однако мы рекомендуем обращаться к микрофинансам только в крайних случаях: высокие проценты и короткие сроки сводят на нет возможную выгоду. В большинстве ситуаций лучше обратиться в банк: там заемщик оказывается более защищен. И мы однозначно не рекомендуем брать микрозаймы, чтобы погасить уже имеющиеся обязательства — лучше договориться о реструктуризации, рефинансировании или кредитных каникулах.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

8 800 775 02 04

с 8:00 до 17:00 мск

Как работает анонимный звонок?

-

Шаг 1

шаг

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04 -

Шаг 2

шаг

Получите консультацию специалиста

-

Шаг 3

шаг

Выберите оптимальный способ погашения задолженности

Кредитная история

Бесплатно проверить свою кредитную историю в Объединенном Кредитном Бюро, АО «ОКБ» можно два раза в год.

Даже при наличии задолженности и низком кредитном рейтинге отчаиваться не стоит.

Чем раньше Вы примите решение погасить дол, тем больше шансов не доводить дело до суда и улучшить кредитный рейтинг.

Обратитесь в ЭОС, и мы подберем для Вас комфортные условия погашения со скидкой или в рассрочку.

Проверить историю

![]()

Калькулятор задолженности

Почитать еще

-

24 апр 2020

Истечение срока исковой давности

-

3 апр 2020

Коллекторы угрожают. Что делать?

-

3 апр 2020

Как погасить долг по кредитной карте?

Все статьи

Вокруг микрофинансовой деятельности много мифов. Например, есть такой: займы берут только бездомные, наркопотребители, алкозависимые и любители азартных игр.

Это неправда. Я работал в МФО и лично оформлял многих сотрудников полиции и военнослужащих, нескольких телеведущих с региональных каналов и даже одного бывшего мэра.

В этой статье — никаких мифов, только факты. Расскажу, как работают и зарабатывают микрофинансовые организации, какие права и обязанности есть у заемщиков и стоит ли инвестировать в МФО.

Что такое микрофинансовые организации — МФО

МФО — это организация, которая дает деньги в долг под процент. Но нельзя просто открыть ООО и начать оформлять микрозаймы. Сначала нужно подать заявление в Центробанк РФ, получить разрешение и попасть в государственный реестр.

Микрофинансовая сфера яростно контролируется и регулируется всеми, кем только можно. Легальные МФО должны соблюдать кучу законов, постоянно отчитываться, проходить проверки и платить штрафы, если вдруг что-то не так.

Законодательство об МФО. Есть ряд законов, которые регулируют микрофинансовую деятельность:

- Федеральный закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» — устанавливает общие принципы работы и ограничения для МФО.

- Федеральный закон № 353-ФЗ «О потребительском кредите (займе)» — объясняет, как правильно давать деньги в долг и оформлять такие сделки.

- Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — препятствует отмыванию денег через МФО.

- Федеральный закон № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» — заставляет кредиторов быть мягкими и пушистыми при взыскании долгов.

- Федеральный закон № 152-ФЗ «О персональных данных» — устанавливает требования к хранению, обработке и передаче информации о клиентах.

- Базовый стандарт защиты прав и интересов получателей финансовых услуг — подробно расписывает, как МФО должны работать с клиентами.

Стиль написания этих документов и формулировки ставят в тупик даже юристов. Не говоря уж о простых людях, которые берут в долг пару тысяч до зарплаты и подписывают все, что им скажут, не читая. Недобросовестные МФО пользуются юридической безграмотностью клиентов, например устанавливают завышенные процентные ставки, которые нельзя применять по закону.

Чтобы знать свои права и обязанности, придется изучить все законы и стандарты — либо прочитать эту статью.

Какую деятельность ведет МФО. Основная деятельность МФО — это выдача займов под процент.

Вот Вася взял 3000 Р на месяц под 1% в день. Через месяц он должен будет отдать 3900 Р. Эти 900 Р — доход микрофинансовой организации. При этом существует риск, что Вася возьмет деньги и никогда их не отдаст. Тогда компания получит убыток в 3000 Р.

МФО рискует этой суммой, чтобы заработать 900 рублей. Похоже на казино, но нет. Организация может управлять рисками, если будет правильно оценивать платежеспособность заемщиков. Для этого МФО анализирует кредитную историю: если человек стабильно платит по другим обязательствам, он, скорее всего, вернет микрозаем в срок.

Но большинство клиентов МФО не могут похвастаться идеальной кредитной историей. Иначе они бы обращались в банки, где процентная ставка ниже. Если МФО начнет отказывать всем заемщикам без кредитной истории или с просрочками в ней, то выдавать деньги будет просто некому. Поэтому приходится искать баланс: высокая процентная ставка должна компенсировать риски невозврата. По сути, честные клиенты платят «за себя и за того парня» — за тех, кто взял в долг, но не вернул.

Микрофинансовые организации зарабатывают и другими способами: оказывают юридические услуги, продают клиентам страховки и предоставляют отчеты из бюро кредитных историй.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Виды МФО

Все микрофинансовые организации делятся на два типа: микрокредитные компании (МКК) и микрофинансовые компании (МФК).

Отличия МФК от МКК. МФК — это крупные организации, столпы микрофинансового рынка. Они находятся под постоянным контролем ЦБ РФ.

МФК должны ежегодно проходить аудиторскую проверку и представлять ее результаты в ЦБ РФ. Они не могут заниматься промышленной и торговой деятельностью.

Чтобы открыть МФК, нужно как минимум 70 млн рублей — это собственный капитал организации. Если капитал упадет ниже, ЦБ РФ исключит организацию из государственного реестра. Тогда она не сможет выдавать займы.

МКК — мелкие организации. Их деятельность контролируют саморегулируемые организации — СРО. Центробанк вмешивается лишь изредка — в таких случаях:

- МКК не является членом СРО.

- Поступила информация о нарушении законодательства со стороны МКК.

- Проводится проверка СРО, в которой состоит организация — тогда ее могут проверить «за компанию».

Требований к размеру капитала МКК пока нет, но с 1 июля 2020 года они появятся. Сначала МКК должны будут обзавестись капиталом в 1 млн рублей, но эта сумма будет постепенно увеличиваться, пока не достигнет 5 млн.

МФК имеют серьезные ограничения, которые компенсируются ключевым преимуществом: они вправе привлекать деньги от граждан. Но только при условии, что сумма займа будет не меньше 1,5 млн рублей. Этот лимит защищает от необдуманных инвестиций простых людей, которые понесут в МФК последние деньги, рискуя остаться ни с чем.

Считается, что если у человека есть полтора миллиона и он готов их вложить, то его можно считать квалифицированным инвестором. Он умеет оценивать риски и готов к потерям, если деньги сгорят.

Еще МФК вправе выпускать и размещать облигации, а МКК — нет.

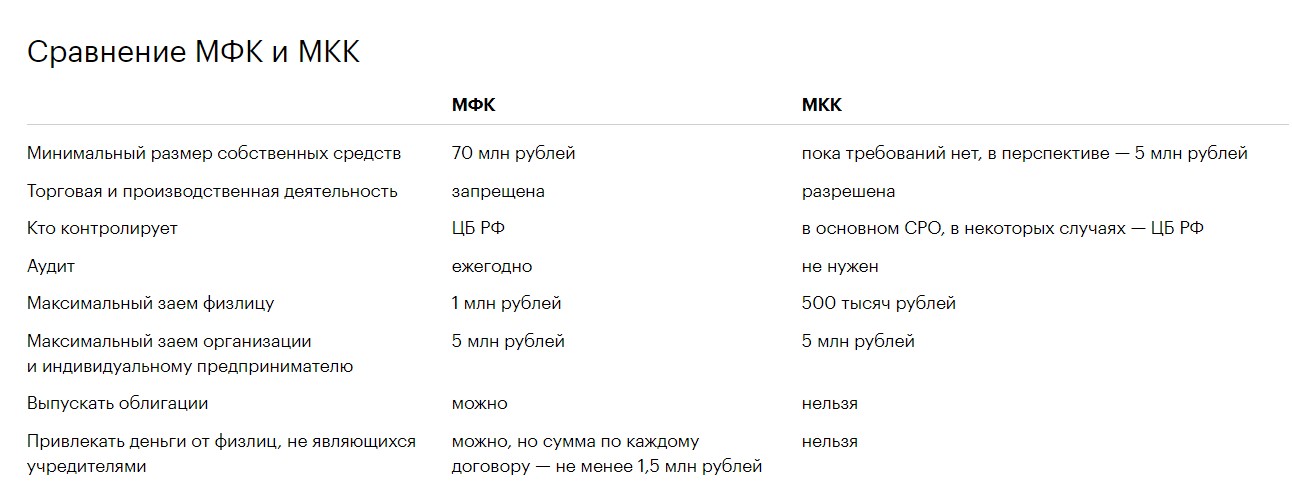

Сравнение МФК и МКК

| МФК | МКК | |

|---|---|---|

| Минимальный размер собственных средств | 70 млн рублей | пока требований нет, в перспективе — 5 млн рублей |

| Торговая и производственная деятельность | запрещена | разрешена |

| Кто контролирует | ЦБ РФ | в основном СРО, в некоторых случаях — ЦБ РФ |

| Аудит | ежегодно | не нужен |

| Максимальный заем физлицу | 1 млн рублей | 500 тысяч рублей |

| Максимальный заем организации и индивидуальному предпринимателю | 5 млн рублей | 5 млн рублей |

| Выпускать облигации | можно | нельзя |

| Привлекать деньги от физлиц, не являющихся учредителями | можно, но сумма по каждому договору — не менее 1,5 млн рублей | нельзя |

Минимальный размер собственных средств

МКК

пока требований нет, в перспективе — 5 млн рублей

Торговая и производственная деятельность

МКК

в основном СРО, в некоторых случаях — ЦБ РФ

Максимальный заем физлицу

Максимальный заем организации и индивидуальному предпринимателю

Привлекать деньги от физлиц, не являющихся учредителями

МФК

можно, но сумма по каждому договору — не менее 1,5 млн рублей

Чем МФО отличается от банков. МФО, как и банки, дают деньги в долг под процент. Но МФО не могут совершать банковские операции: открывать и вести счета, покупать и продавать валюту, осуществлять доверительное управление чужими деньгами, сдавать в аренду ячейки для хранения ценностей, переводить деньги по поручению клиентов.

Контролем МФО и банков занимается ЦБ РФ, но регулирование микрофинансовых организаций гораздо мягче. Порог входа на микрофинансовый рынок ниже: открыть МФО пока можно с уставным капиталом в 10 тысяч рублей, а для банка потребуется не меньше 300 млн.

У МФО, в отличие от банков, нет лицензии, но есть свидетельство о внесении в реестр микрофинансовых организаций. За нарушения законодательства у банка могут отобрать лицензию, а МФО — исключить из реестра.

Кто и как контролирует МФО в России

Главный надзорный орган для микрофинансовых организаций — Центробанк РФ. Но к проверкам МФО подключаются и другие госорганы: приставы, прокуратура и СРО.

ЦБ РФ ведет государственный реестр, где перечислены все компании, которые имеют право заниматься микрофинансовой деятельностью. Если компании нет в реестре, значит, это нелегальный кредитор. Пользоваться его услугами опасно.

Чтобы получить право выдавать займы, компания должна подать в ЦБ РФ заявление о внесении сведений о ней в госреестр. В течение 30 рабочих дней ЦБ принимает решение: включить в реестр или отказать.

ЦБ РФ контролирует МФК напрямую, а МКК — через СРО. Организации регулярно сдают отчетность, проходят проверки и представляют документы по первому требованию. Кроме плановых есть внеплановые проверки — по жалобам клиентов. Иногда ЦБ проводит «контрольные закупки», чтобы выяснить, как на самом деле компания работает с клиентами.

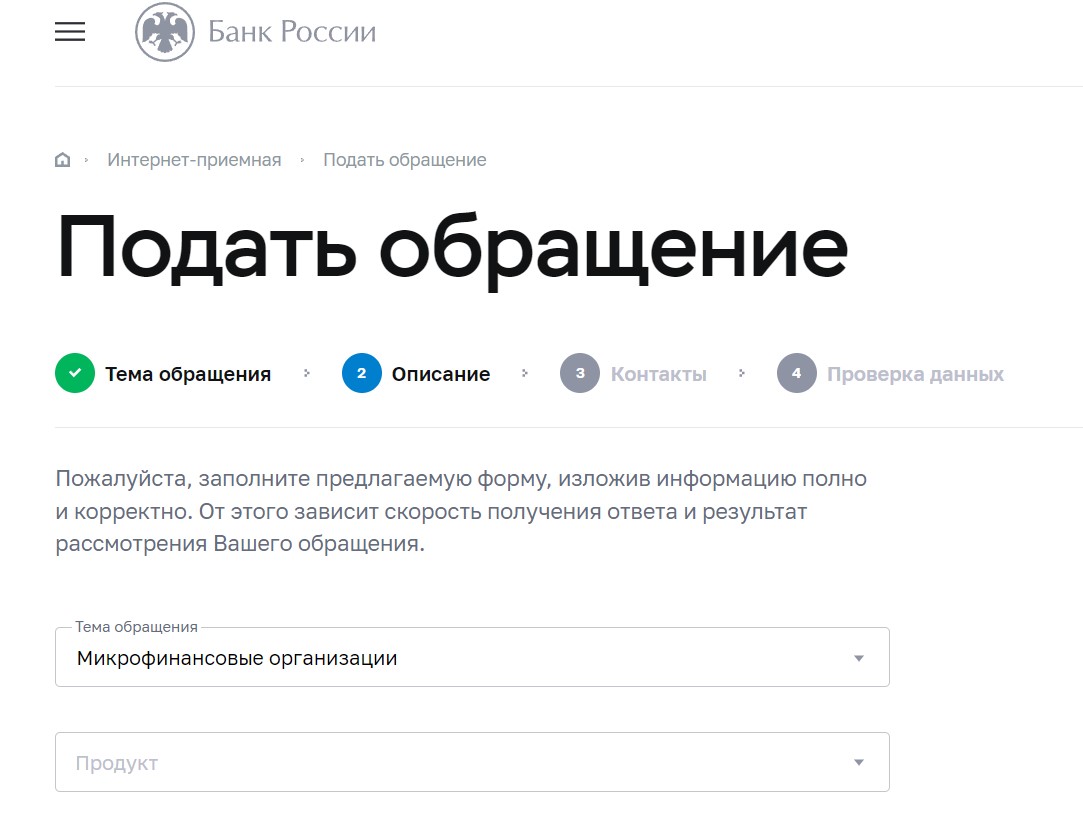

Подать жалобу на МФО можно в интернет-приемной ЦБ РФ.

Федеральная служба судебных приставов (ФССП РФ) контролирует, чтобы взыскание долгов проходило по закону. Плановых проверок в отношении МФО приставы не проводят, но на жалобы реагируют оперативно.

За нарушение прав заемщика при возврате долга МФО оштрафуют на сумму до 200 тысяч рублей.

Вот реальный случай. Микрокредитная компания из Челябинска выдала заем. Когда клиентка Ольга не вернула деньги в срок, служба безопасности решила напомнить ей о долге. Они нашли ее профиль в соцсети и принялись писать: мол, где деньги, плати давай.

Но безопасники ошиблись: они писали не той Ольге, а ее однофамилице. Женщина весьма удивилась, а потом обратилась с жалобой в прокуратуру.

Прокуратура не стала разбираться и перекинула дело в Федеральную службу судебных приставов: это их профиль. Приставы составили протокол об административном правонарушении и направили дело в суд. В итоге невнимательная МКК отделалась штрафом в 20 тысяч рублей.

ФССП РФ принимает жалобы через интернет-приемную.

СРО. В госреестре МФО более двух тысяч компаний, большая часть из которых — мелкие МКК. Уследить за каждой организацией Центробанк не может физически. Поэтому была придумана система контроля через СРО.

Есть три СРО: «МиР», «Единство» и «Альянс». Каждая микрофинансовая организация обязана выбрать себе СРО и войти в ее состав. Центробанк передает СРО полномочия по проверке МКК, а сам фокусируется на контроле крупных игроков микрофинансового рынка — МФК.

СРО контролирует МКК, проводит проверки и при необходимости привлекает к ответственности. Среди мер воздействия — предписания, предупреждения, штрафы, исключение из СРО.

Новая организация, которая только попала в реестр, должна в течение 90 дней выбрать СРО и вступить в нее. Если МФО выгнали из СРО, у нее есть те же 90 дней, чтобы вступить в другую. Не успеет — будет исключена из реестра.

Чтобы подать жалобу на микрофинансовую организацию в СРО, нужно узнать, где она состоит. Такая информация есть на сайте МФО и в офисах обслуживания. Если вы ее не нашли, можно посмотреть на сайтах СРО: на них обязательно есть реестры участников. Там же можно отправить жалобу в электронной форме.

Прокуратура. В основном сотрудники прокуратуры ловят нелегальные МФО: приходят в офисы обслуживания и проверяют, все ли документы в порядке; смотрят договор аренды на помещение, договоры займа; запрашивают свидетельства о включении в госреестр МФО и о членстве в СРО.

Также сотрудники прокуратуры проводят проверки по обращениям клиентов. Если хотите направить жалобу, воспользуйтесь интернет-приемной Генеральной прокуратуры РФ.

Для чего идут за деньгами в МФО

Люди берут микрозаймы не от хорошей жизни. Они идут в МФО и переплачивают сотни процентов годовых, потому что банки не дают им кредиты. Причины тут две: неофициальное трудоустройство и проблемы с кредитной историей.

Нет подтверждения дохода. По информации Росстата, 15,4 млн человек в России трудоустроены неофициально. Это 21,5% от всех работников — примерно каждый пятый.

Этим людям сложно получить кредит: многие банки требуют, чтобы заемщик был официально трудоустроен и имел стабильную заработную плату. В качестве подтверждения дохода просят справку 2-НДФЛ или по форме банка.

Работодатель, который уклоняется от налогов и нарушает трудовой кодекс, не хочет ничего выдавать. Он опасается, что эта справка каким-то образом попадет в налоговую или трудовую инспекцию. Получается, что человек работает и получает зарплату, но не может это подтвердить. Поэтому он обращается в микрофинансовые организации, которые верят на слово и не требуют доказательств.

Плохая кредитная история — другая причина, которая вынуждает людей брать микрозаймы. По данным Объединенного кредитного бюро, 13% всех заемщиков — 9,8 млн человек — имеют низкий кредитный рейтинг. У них нет кредитной истории либо она испорчена. Клиентов с низким кредитным рейтингом не слишком жалуют в банках, зато с распростертыми объятиями ждут в МФО.

Некоторые микрофинансовые организации обещают помочь в улучшении кредитной истории. Схема такая: человек берет займы, возвращает их в срок, история улучшается на глазах. На самом деле это не работает. Сам факт наличия в кредитной истории запросов от МФО отпугивает банки. Они считают, что раз человек берет в долг под огромный процент, значит, у него не все в порядке с финансами. Путь из банковских заемщиков в клиенты МФО проходится быстро и просто, а вот вернуться бывает нелегко.

Правила выдачи микрозаймов для МФО

МФО в офисах обслуживания и на своем сайте должна разместить такую информацию:

- Юридическое название компании, адрес регистрации, номер телефона, адрес сайта.

- Данные о внесении в госреестр МФО и о членстве в СРО.

- Требования к заемщику: например, старше 18 лет, не имеет текущих просрочек перед другими организациями. Тут все зависит от кредитной политики конкретной МФО.

- Сроки рассмотрения заявки и список документов, которые должен представить клиент.

- Виды займов, суммы и сроки возврата.

- Способы выдачи денег: наличными, перечислением на карту.

- Процентные ставки и порядок их применения.

- Есть ли какие-то иные платежи кроме процентов.

- Должен ли заемщик передавать свое имущество в залог.

- Периодичность платежей: деньги нужно возвращать одним платежом в конце срока договора или постепенно, как в банке.

- Способы погашения долга: наличными в кассу, банковским платежом на расчетный счет, через личный кабинет на сайте МФО. Обязательно должен быть бесплатный способ — когда заемщик не платит комиссий.

- Какие штрафные санкции предусмотрены за просрочку.

- В течение какого срока можно отказаться от получения займа.

- Есть ли дополнительные договоры, которые нужно заключить для получения займа.

- Как заемщик может запретить МФО продажу его долга коллекторам.

- Подсудность: в каком суде будут решаться спорные вопросы.

Эта информация обычно содержится в документах: «Правилах предоставления микрозаймов» и «Общих условиях договора микрозайма». Прежде чем оформлять заем, внимательно изучите их. В офисах обслуживания они находятся в свободном доступе — на информационном стенде. Если не найдете, попросите менеджера помочь.

Отличия микрозаймов в МФО от кредитов. В основном люди берут микрозаймы на текущие расходы: купить продукты, оплатить коммуналку, починить автомобиль, съездить в отпуск. В банках есть похожий продукт — кредитные карты. У этих карт есть беспроцентный период, когда можно пользоваться деньгами бесплатно. Главное — успеть вернуть в срок.

Но не всем желающим выдают кредиты. Клиенту могут отказать из-за неофициального трудоустройства или плохой кредитной истории. МФО как раз работают с теми, кого забраковали банки. Чтобы получить микрозаем, достаточно показать паспорт. Некоторые компании запрашивают второй документ — например СНИЛС, водительские права или загранпаспорт.

Информацию о работе заполняют со слов и проверяют звонком в отдел кадров, бухгалтерию или на телефон начальника, который дает заемщик. Справка с места работы не нужна, процедура одобрения занимает от пары минут до нескольких часов. Вся эта идиллия компенсируется зверскими процентными ставками и не всегда адекватными действиями при взыскании долга.

Ограничения для МФО. Запрещено выдавать микрозаймы в иностранной валюте — только в рублях. МФО не может в одностороннем порядке менять условия договора: повышать процентные ставки, изменять срок займа. Любые изменения письменно согласуются с заемщиком и оформляются подписанием дополнительного соглашения.

Максимальная сумма, которую МФО может выдать физлицу, ограничена. Лимит для МФК — 1 млн рублей, для МКК — 500 тысяч. Максимальный заем, выданный юрлицу, не должен превышать 5 млн рублей.

МФО не вправе выдавать клиенту более 9 займов за год. Запрет касается только краткосрочных договоров, срок возврата по которым не превышает 30 дней.

Зачем придумали это ограничение — загадка. Если человек исчерпал лимит по займам в одной организации, он просто будет ходить в другую. Кроме того, МФО научились обходить запрет: оформляют договор не на 30 дней, а на 31. Или открывают несколько юрлиц, которые работают под единым брендом. После девятого займа клиента просто оформляют в другой компании.

Есть лимит и на пролонгации. Краткосрочный договор разрешено продлевать не более пяти раз. Ограничение может стать сюрпризом для заемщика, который рассчитывает в очередной раз выплатить только проценты и пролонгировать договор. А ему говорят: «Не-не-не. Отдавай долг полностью, ты исчерпал лимит».

Виды микрокредитов

Все микрокредиты можно разделить по способам предоставления: те, что выдаются лично в офисе компании, и онлайновые займы.

При личном посещении офиса МФО менеджер со слов клиента заполняет заявку и отправляет на проверку. Организация принимает решение: дать или не дать заем. В случае положительного решения клиент подписывает документы, получает деньги и уходит их тратить.

Чтобы получить онлайновый заем, не нужно никуда ходить. Клиент заполняет заявку на сайте МФО или через приложение в телефоне. Договор подписывается с помощью электронной цифровой подписи — ЭЦП. Выглядит это так: на телефон приходит смс с кодом. Клиент вводит этот код в специальной форме — это означает, что он согласен со всеми условиями. Деньги поступают на банковскую карту или электронный кошелек.

Онлайновые займы — это просто и удобно, особенно для мошенников. Они крадут чужие паспортные данные и заключают по ним договоры. Потом выводят деньги, а владелец паспорта остается с долгом.

Кроме того, микрозаймы можно разделить по типам финансового продукта.

Займы до зарплаты, они же PDL, per day loans. МФО дает небольшие суммы — до 30 тысяч рублей — на короткий срок, до месяца. Процентная ставка по таким займам самая высокая — до 1% в день. Больше нельзя по закону, но еще недавно встречались «заманчивые» предложения — около 3% в день. Погашение займа до зарплаты происходит одним платежом в конце срока.

Долгосрочные микрозаймы, installments loans. В связи с жестким регулированием займов до зарплаты все больше МФО переходит в этот сегмент. Суммы здесь больше — свыше 30 тысяч рублей, сроки пользования деньгами исчисляются не днями, а месяцами. Заем погашается по графику, как в банках.

Займы с обеспечением. МФО выдает клиенту заем и берет в залог его имущество как гарантию возврата денег. Заемщик пользуется имуществом, но не может его продать или подарить, пока не расплатится. Если он не отдает долг, МФО через суд обращает взыскание на заложенное имущество.

Раньше МФО брали в залог квартиры и дома, в результате чего заемщики оставались без единственного жилья. С 1 ноября 2019 года вступают в силу поправки, которые запрещают микрофинансовым организациям выдавать займы под залог жилых помещений.

МФО предлагают деньги под залог автомобилей, такие займы разрешены. Процентная ставка по займам с обеспечением ниже, чем в займах до зарплаты и долгосрочных микрозаймах, потому что кредитор особо не рискует. Если заемщик не отдаст долг, МФО все равно вернет деньги — за счет продажи имущества.

Займы на развитие бизнеса. Некоторые МФО выдают займы юридическим лицам и индивидуальным предпринимателям. Это самый цивилизованный микрофинансовый продукт: я не слышал историй про то, как злобные взыскатели напали на офис компании, допустившей просрочку.

Чтобы получить заем на ведение бизнеса, нужно представить учредительные документы, паспорт руководителя и бухгалтерскую отчетность. Список неполный — могут запросить что-то еще. Например, некоторые МФО требуют, чтобы кто-нибудь из компании — директор, учредитель или бухгалтер — выступил в качестве поручителя.

В МФО обращаются начинающие предприниматели и новые фирмы, которым сложно получить банковское финансирование.

POS-микрозаймы. Это займы, которые выдают в точках продаж — магазинах бытовой техники, турагентствах, салонах сотовой связи. Если у покупателя не хватает денег, ему предлагают взять товар в кредит.

Продавец-консультант рассылает запросы сразу в несколько МФО — по принципу «хоть кто-нибудь одобрит». Из подтвержденных заявок покупатель выбирает организацию с самыми выгодными условиями. Он подписывает договор займа, а МФО оплачивает товар или услугу за него.

Процентная ставка по POS-микрозаймам меньше, чем при обращении в МФО напрямую, но намного больше, чем в банках. Например, в четвертом квартале 2019 года ставка по банковскому POS-кредиту не превышает 24% годовых, по POS-микрозаймам — 47% годовых.

Стоит ли брать микрозаем в МФО

Не стоит обращаться в МФО, если можете занять где-то еще. Попробуйте оформить кредитную карту с беспроцентным периодом или возьмите в долг у друзей, знакомых, родственников.

Принцип простой: можете не брать — не берите.

Не берите займы, когда нет уверенности, что вернете деньги в срок. Некоторые заемщики оформляют небольшие суммы и не отдают. Они думают, что кредитор не будет горевать из-за нескольких тысяч рублей. Но проходит время — и сумма долга кратно возрастает за счет высокой процентной ставки. МФО натравливает на должника коллекторов или взыскивает заем через суд.

Переплата по займу может включать в себя:

- Проценты.

- Штрафы за просрочку.

- Дополнительные услуги, которые МФО оказывает заемщику за отдельную плату.

Максимальная переплата ограничена. МФО вправе начислять проценты, штрафы и другие платежи до тех пор, пока их сумма не достигнет двукратного размера займа. Условие действует для договоров микрозайма сроком до года, которые заключены с 1 июля 2019 года.

Вот клиент взял 5 тысяч рублей. Даже если он просрочит выплаты на пару лет, кредитор не сможет взыскать с него больше 15 тысяч рублей.

А с 1 января 2020 года ограничение ужесточается — переплата не должна будет превышать полуторакратной суммы займа.

Оценка предложения. Типичная ситуация — в офис МФО врывается клиент и говорит: «Быстрее, мне срочно нужны деньги». Менеджер оформляет его за пару минут, он все подписывает не читая и убегает. Иногда даже забывает забрать договор и собственный паспорт. Так делать не надо.

Нужно понять, на каких условиях кредитор выдает заем. Главное правило: сначала читайте, только потом подписывайте. Это касается любых документов — договоров, заявлений, соглашений, приложений, разрешений.

Например, многие МФО проводят акции вроде «новым клиентам — первый заем бесплатно». Люди радостно берут деньги, а потом выясняется, что бесплатно только первые три дня, а потом платно — и очень дорого. Если бы они читали договор до подписания, эта информация не стала бы сюрпризом.

Менеджер организации должен дать пояснения по всем вопросам, которые связаны с законодательством и пунктами договора. Не стесняйтесь задавать вопросы, не бойтесь показаться дотошными и занудными. Хорошо или плохо подумают о вас сотрудники МФО — это последнее, что должно волновать. Тыкайте пальцем в любой пункт, который непонятен, и спрашивайте: «А что это? А зачем?»

Ответ в стиле «да это стандартный пункт, просто формальность» — это не ответ, а отмазка. Если сотрудник компании сам не знает содержания договора и не в состоянии ничего объяснить — это повод попрощаться и поискать более компетентного кредитора.

Заключать договор сразу необязательно. Вы можете взять паузу, чтобы подумать или проконсультироваться с юристом. Не верьте в сказки менеджеров, что заявка одобрена только здесь и сейчас и будет аннулирована, как только вы выйдете за стены офиса. По закону у клиента есть 5 рабочих дней, чтобы принять решение.

Оформление микрозайма. Чтобы получить деньги в МФО, заемщик должен заключить договор микрозайма. Он состоит из двух частей: общих и индивидуальных условий. Общие условия отвечают на вопрос «как вообще организация дает деньги в долг». С этим документом стоит ознакомиться заранее, еще до подачи заявки на заем. Клиент не расписывается в нем, а просто читает. Например, в общих условиях указывается, что процентная ставка — от 50 до 365% годовых.

Индивидуальные условия поясняют, на каких условиях МФО выдает деньги конкретному заемщику. Там фиксируется конкретная ставка — например 100% годовых. Заемщик подписывает индивидуальные условия, если согласен с ними. Форма этого документа установлена ЦБ РФ, поэтому МФО не может писать там все, что захочет.

МФО не вправе требовать с клиента каких-либо платежей, если они не указаны в индивидуальных условиях договора или дополнительных соглашениях к нему.

Ни при каких обстоятельствах в договоре нельзя прописывать условия:

- О передаче части займа кредитору в качестве обеспечения обязательств. Например, МФО одобрила клиенту 3 тысячи рублей, а потом говорит: «Вот тебе тысяча, а остальное пока у нас полежит, а то вдруг ты не вернешь». Клиент уходит с меньшей суммой, а проценты ему начисляются на 3 тысячи рублей. Так нельзя.

- О том, что при просрочке клиент как бы берет еще один заем. Такой фокус позволяет увеличить сумму долга. Клиент не вернул 3 тысячи рублей, и МФО вешает на него еще дополнительный заем в 100 тысяч рублей, за который он расписался заранее.

- Об обязанности заемщика пользоваться услугами посредников при возврате займа. Вот клиент принес деньги обратно, а у него не принимают. Говорят, что он обязан платить через партнера — ООО «Рога и копыта». А там конская комиссия за перевод — в два раза больше суммы займа.

Если видите что-то подобное в договоре, не подписывайте его. Если уже подписали, пишите жалобу в ЦБ РФ: это незаконно.

В зависимости от правил конкретной МФО клиенту могут дать на подпись дополнительные документы. Например, анкету, заявление на предоставление займа, согласие на обработку персональных данных, разрешение на запрос кредитной истории.

Если деньги выдаются наличными в офисе обслуживания, заемщик подписывает расходный кассовый ордер — РКО. Тем самым он подтверждает, что получил деньги. Внимательно сверьте сумму, которую получили на руки, с суммой, прописанной в РКО и в договоре. Они должны совпадать. Иначе получится, что МФО фактически выдала 10 тысяч рублей, а вы расписались за 100 тысяч.

Способы погашения долга. МФО предлагают разные способы оплаты:

- наличным платежом в офисе обслуживания;

- банковским переводом на расчетный счет;

- с электронного кошелька или банковской карты через личный кабинет;

- через платежные терминалы;

- почтовым переводом.

Бывают ситуации, когда заемщик приходит платить, а офис в его городе закрыт навсегда. Ему предлагают проехать в соседний регион, где есть действующее отделение, либо заплатить через банк, но с комиссией. Это незаконно: кредитор обязан предоставить как минимум один бесплатный способ погашения долга в населенном пункте, где проживает заемщик. Этот бесплатный способ указывается в пункте 8.1 индивидуальных условий договора займа.

О чем нужно помнить после оформления микрозайма

Обязательно сохраните индивидуальные условия договора. В этом документе есть вся необходимая информация: сумма займа, дата платежа, процентная ставка, санкции за просрочку. Если потеряете его, могут возникнуть сложности: МФО неохотно предоставляют дубликаты документов. Кроме того, индивидуальные условия пригодятся, если решите пожаловаться на МФО в госорганы или обратиться в суд.

Сроки. Дата возврата займа указана в пункте 2 индивидуальных условий договора займа.

МФО не обязана напоминать, что приближается день оплаты. Заемщик должен самостоятельно контролировать сроки платежей. Если он уходит в просрочку, то рискует испортить кредитную историю: МФО передают данные в бюро кредитных историй.

Большинство МФО предлагают услугу пролонгации. Это работает так: если у заемщика нет денег вернуть всю сумму полностью, он вносит только проценты и продлевает заем. При этом клиент подписывает дополнительное соглашение к договору, где прописываются новые сроки. Так можно, но следует внимательно читать допсоглашение: нет ли там пунктов, которых не было в первоначальном договоре. Например, о том, что процентная ставка увеличивается или заемщик обязуется заплатить комиссию за услугу пролонгации.

Еще есть понятие «техническая просрочка». Это когда клиент перевел деньги через банк на расчетный счет кредитора, но они дошли с опозданием. Некоторые МФО требуют доплатить за такую просрочку, но это незаконно. Обязательства заемщика считаются исполненными с момента внесения денег в кассу банка. Что там было дальше и почему деньги где-то зависли — тема для разбирательств банка и МФО, а не проблемы клиента.

Проценты и неустойка. Сумма неустойки указана в пункте 12, а процентная ставка — в пункте 4 индивидуальных условий договора займа.

Для договоров, которые заключены с 1 июля 2019 года, максимальная ставка — 1% в день. Если вы взяли заем ранее, нужно смотреть, какие ограничения действовали в тот период и были ли они вообще.

Есть исключение. Центробанк создал специальный продукт для МФО, которые выдают совсем небольшие суммы на очень короткий срок: не более 10 тысяч рублей и не дольше 15 дней. По таким договорам МФО может начислять до 30% от займа за весь срок.

Посчитаем: берем 10 тысяч рублей на 15 дней. Переплата составит 3 тысячи. Это уже не 1% в день, а 2%. Плюс для заемщика в том, что по истечении этих 15 дней МФО уже не может начислять проценты. Только неустойку — 0,1% за каждый день просрочки.

Штрафные санкции за просрочку тоже ограничены. МФО вправе насчитать должнику штраф в размере 0,1% от суммы займа за каждый день опоздания. Но только когда по условиям договора в период просрочки никакие другие проценты не начисляются.

Если МФО продолжает начислять проценты, штраф не должен превышать 20% годовых. При этом штраф рассчитывается только от невыплаченной части займа.

Например, заемщик взял 30 тысяч рублей и с учетом процентов должен был отдать 35 тысяч. Всей суммы он не нашел, поэтому заплатил 5 тысяч рублей процентов и 10 тысяч рублей от займа. Итого он остался должен 20 тысяч рублей — от этой суммы будет рассчитываться штраф.

Начислять штраф на проценты и выплаченную часть займа нельзя.

Полномочия коллекторов. МФО заранее получает от заемщика разрешение на передачу его долга коллекторам. Это согласие устанавливается в пункте 13 индивидуальных условий. Если заемщик при заключении договора возразил, МФО не сможет продать его долг. Это еще один повод внимательно читать договор. Расскажу, как происходит продажа долга.

Например, злостный неплательщик Петя должен организации 50 тысяч рублей. В МФО приходят коллекторы и предлагают: «А давайте мы дадим вам 5 тысяч рублей, а вы уступите нам этот долг». Микрофинансисты соглашаются, потому что шансы взыскать деньги с Пети минимальные, а 5 тысяч все же больше нуля.

Стороны подписывают договор цессии, или уступки права требования: он может называться и так и так. С этого момента Петя должен не МФО, а коллекторам.

МФО может уступить долг только другой МФО, банку или официальным коллекторам, которые включены в специальный реестр.

О состоявшейся уступке должника уведомляют заказным письмом по почте. Это делает либо бывший кредитор — МФО, либо новый — коллекторское агентство.

Если заемщика забыли предупредить о продаже долга, он вправе выплатить долг первоначальному кредитору. После этого его обязательства считаются исполненными. В такой ситуации коллекторы не могут потребовать: «Плати еще раз, потому что деньги ушли не нам, а в МФО». Заемщик не знал об уступке, поэтому заплатил туда, где брал деньги. Это законно.

Также у заемщика есть право разобраться, какой организации он должен. Для этого нужно запросить доказательства перехода долга — уведомление об уступке или копию договора цессии.

Коллекторы обязаны действовать в рамках закона. Им запрещено:

- Угрожать должнику расправой и реализовывать такие угрозы.

- Оказывать психологическое давление.

- Вводить должника в заблуждение. Например, врать, что дело уже передано в суд и вот-вот придут приставы, если это неправда. Сюда же относятся байки про заявление в полицию и судимость в случае неуплаты.

- Представляться полицейскими, прокурорами, приставами, депутатами и любыми другими сотрудниками госорганов.

- Причинять вред имуществу должника или угрожать его причинить.

Взыскателю нельзя разглашать сведения о долге всем подряд: запрещено выкладывать информацию о неплательщике в интернет или звонить ему на работу и позорить перед коллегами. Коллекторы вправе общаться только с теми людьми, с кем разрешил должник. Такое разрешение оформляется письменно в виде отдельного документа.

Коллекторам нельзя быть слишком назойливыми. Звонить заемщику разрешается только 8 раз в месяц, а личное общение ограничено одной встречей в неделю. Запрещено беспокоить должников в будние дни с 22:00 до 8:00, а в выходные — с 20:00 до 9:00.

Перед каждым общением коллектор должен представиться и назвать компанию, от имени которой он выступает.

Права заемщика. Заемщик может вернуть долг раньше срока, а МФО обязана пересчитать проценты исходя из количества дней пользования займом. Но только при условии, что с момента получения денег прошло не больше 14 дней. В этом случае предупреждать организацию о досрочной оплате не требуется.

Вот клиент взял 10 тысяч рублей на 30 дней под 1% в день. Через месяц он должен вернуть 13 тысяч с учетом процентов. Но заемщик нашел деньги раньше и пришел через 10 дней. Значит, он платит только 11 тысяч рублей: 10 тысяч займа и тысячу как процент за 10 дней.

Если 14-дневный период уже прошел, явиться на досрочную оплату без предупреждения нельзя — необходимо письменно уведомить кредитора хотя бы за месяц. Это по закону, но нужно смотреть договор: многие МФО разрешают клиентам возвращать заем с пересчетом процентов в любой момент без предупреждения.

Заемщик вправе получать информацию об условиях договора и текущем состоянии задолженности. Если он потерял какие-то документы, их можно получить повторно. МФО обязана по запросу предоставить:

- Индивидуальные условия договора.

- Заявление на заем.

- Документ, который подтверждает выдачу займа: РКО, справку, платежное поручение.

- Все согласия и разрешения, которые клиент дал МФО.

Если заемщик полностью закрыл заем, то по его требованию кредитор выдает справку об исполнении обязательств. Это полезный документ, не стесняйтесь его запрашивать. Бывали случаи, когда через пару лет после выплаты к клиентам приходили коллекторы и говорили: «А помнишь, давным-давно ты недоплатил 10 копеек? Так вот, теперь с тебя 10 тысяч рублей».

Еще эта справка пригодится, чтобы оспорить недостоверные записи в кредитной истории. Микрофинансовые организации часто забывают отправить в бюро кредитных историй информацию о закрытии долга. Или отправляют, но с ошибками.

Все документы в первый раз предоставляются бесплатно, а потом — за плату, которая не превышает расходов на их изготовление. Справка о закрытии займа выдается в течение двух рабочих дней после получения обращения от клиента. Другие документы не такие срочные — их предоставляют в течение 11 рабочих дней.

Как решаются спорные вопросы

Если заемщик ушел в просрочку, он может обратиться в МФО с заявлением о реструктуризации долга. Вот список оснований для реструктуризации:

- Смерть клиента или несчастный случай с ним или его родными.

- Получение инвалидности первой или второй группы, если это произошло уже после заключения договора.

- Признание заемщика недееспособным или ограниченно дееспособным.

- Тяжелое заболевание.

- Утрата имущества на сумму более 500 тысяч рублей: например, клиента обокрали или у него сгорел дом.

- Заемщик потерял работу и не мог трудоустроиться более трех месяцев. При этом у него должны быть несовершеннолетние дети либо его семья должна быть неполной.

- Заемщик стал единственным кормильцем в семье.

- Заемщика приговорили к лишению свободы или призвали в армию.

- Резкое ухудшение финансового положения. Это расплывчатая формулировка, под которую может подойти все что угодно.

В заявлении нужно подробно рассказать, что случилось и почему пока не получается платить. Все слова необходимо подкрепить документами: чем больше доказательств, тем лучше.

Реструктуризация — это право, а не обязанность микрофинансовой организации. В любом случае она обязана рассмотреть заявление и дать ответ в течение 13 рабочих дней. Если каких-то документов не будет хватать, МФО сама запросит их у заемщика.

Реструктуризация может проходить в форме приостановления начисления процентов, списания части долга, снижения суммы платежей, предоставления платежных каникул. Если МФО соглашается на реструктуризацию, в ответ на заявление она направляет дополнительное соглашение к договору займа, где прописаны льготные условия.

Прежде чем судиться, стоит попробовать договориться. Соберите пакет документов и попросите реструктуризацию. Судебное взыскание — сложный и муторный процесс как для должника, так и для взыскателя. Возможно, для всех будет выгоднее решить вопрос мирно.

У заемщика есть право на досудебное разрешение спора — МФО не может сразу подать в суд. Сначала она направляет претензию. В претензии указывается:

- Название организации.

- Сумма долга с расшифровкой, из чего она складывается.

- Способы оплаты.

- Срок, до которого нужно внести деньги.

- Что будет, если должник не заплатит.

- Как можно решить вопрос на досудебной стадии.

МФО должна подождать 30 дней с момента отправки. Если должник не заплатит, организация обращается в суд. Как и где будет происходить судебное разбирательство, можно посмотреть в индивидуальных или общих условиях договора: ищите раздел или пункт про подсудность.

Стоит ли инвестировать в МФО

Про инвестиции в микрофинансовую сферу мы уже рассказывали. Важный момент: только МФК вправе привлекать деньги от физических лиц, а МКК такой привилегии лишены. Сумма займа не должна быть меньше 1,5 млн рублей.

Если кратко, я бы не вложил, пусть даже это официальная МФК. Такие инвестиции не застрахованы государством. Если организация обанкротится, вернуть свои деньги, скорее всего, не получится.

Законодательные ограничения медленно, но верно душат микрофинансовую отрасль. Не исключаю, что дело закончится полным запретом этой деятельности. С 1 июля 2019 года процент по займам был в очередной раз урезан — не более 1% в день. Раньше было 1,5% в день. То есть при тех же объемах выдачи выручка МФО может сократиться на треть.

Но это исключительно мое мнение. Если решите рискнуть, то предварительно:

- Убедитесь, что компания включена в реестр МФО и имеет статус МФК.

- Проверьте организацию на долги по базе судебных приставов.

- Посмотрите, в каких судебных процессах участвует МФК на сайте арбитражного суда и районного суда по адресу регистрации компании.

- Посмотрите отчетность компании — обычно МФК выкладывают ее на своем сайте или предоставляют инвесторам по запросу.

Вот что нужно знать об МФО

- Микрофинансовые организации бывают двух видов: МФК и МКК. МФК — это крупные компании с собственным капиталом в 70 млн рублей и более. Они могут выпускать облигации и привлекать инвестиции от граждан.

- Микрофинансовые организации контролирует Центробанк, ФССП РФ, прокуратура и СРО. Если МФО вас обидела, пишите жалобы.

- Ставка по займам не должна превышать 1% в день.

- Переплата ограничена: не более двукратной суммы займа.

- Если можете обойтись без микрозайма — обходитесь. Займите у друзей или родных, оформите кредитную карту с беспроцентным периодом.

- Чтобы получить заем, клиент должен подписать индивидуальные условия договора займа. Также МФО обязана предоставить ему для ознакомления общие условия.

- Прежде чем что-то подписывать, прочитайте. Если прочитали, но что-то непонятно, задавайте вопросы. Не ставьте подпись, пока не разберетесь.

- В течение 14 дней с момента получения займа его можно вернуть досрочно с пересчетом процентов.

- После закрытия договора запросите справку об исполнении обязательств.

- Инвестиции в МФО — рискованная затея. Микрофинансирование переживает не лучшие времена из-за законодательных ограничений.

- Если не можете погасить долг, направьте в МФО заявление о реструктуризации.

- Все МФО перечислены в государственном реестре. Если информации о компании там нет, это нелегальный кредитор. Связываться с ним опасно.

Многие знают, что отличие микрофинансовых организаций от банков заключается в процентных ставках. Ещё одно то, чем коммерческий банк отличается от микрофинансовых организаций, заключается в возможности оформить займ по ставке 0%.

Разница между МФО и МКК заключается, прежде всего, в объёме этих понятий. Функции этих организаций одинаковы: это выдача небольших займов физическим лицам и компаниям. Микрозаймы чаще одобряют, чем в банке.

Как микрофинансовые, так и микрокредитные компании должны состоять в саморегулируемой организации, контролирующей их деятельность. МФК и МКК подотчётны Центробанку. Отличие микрофинансовой компании от микрокредитной компании заключается только в том, что в первом случае надзор проводится постоянно, а во втором — если МКК не состоит в саморегулируемой организации (это допускается в течение 90 дней и менее), вероятно, нарушает законодательные нормы или Центробанком проверяется СРО, в которую входит МКК.

Ещё одно отличие МКК и МФК заключается в размерах этих компаний. Первые в большинстве случаев являются небольшими компаниями, резерва которых должно хватать на покрытие рисков невозврата займов должниками. Это отслеживают саморегулируемые организации. Если активы МКК или сумма задолженности превысят сотню миллионов рублей, Банк России может подключиться к надзору. Инвестировать в микрокредитные компании могут только учредители. Таких организаций в России более тысячи.

Вторые являются крупными организациями с большим собственным капиталом. Они обязаны проходить аудиторскую проверку. Микрофинансовые организации могут предложить заёмщикам больше денег. Частные инвесторы могут вложить 1,5 миллиона рублей и более в компанию. Таких компаний в России несколько десятков, но у них чаще всего есть развитая сеть филиалов и удалённые офисы.

%colored_text_box=1%

Размер собственных средств микрофинансовой компании не может составлять менее 70 миллионов рублей, тогда как для микрокредитной компании пороговая сумма в разы ниже: от 2 миллионов рублей. МФК может выпускать облигации, а МКК этого делать не может. А вот с производственной и торговой деятельностью всё наоборот: она разрешена только микрокредитным компаниям.

Сходство заключается также и в том, что оба типа организаций обязаны формировать резервы в случае возможных потерь по займам. Выбирая компанию, в которой вы планируете занять деньги, обязательно проверьте её лицензию. Также рекомендуем вам сравнить условия по различным финансовым продуктам, чтобы выбрать самые выгодные.

Аврора Яровикова

Автор текстов,

Окончила МГУ имени М.В.Ломоносова по специальности «Журналистика», защитив дипломную работу на «отлично». Затем окончила аспирантуру по направлению «Стилистика языка СМИ».

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

МФО: что это такое

Что же такое МФО? МФО – это сокращенное название, которое расшифровывается как микрофинансовая организация. Это компания, которая дают населению деньги в долг под проценты, только предлагают они не кредиты, а займы.

-

МФО: что это такое

-

Основная деятельность МФО

-

Какие есть виды МФО

-

Микрофинансовая компания

-

Микрокредитная компания

-

Кто контролирует деятельность МФО

-

Что такое МФО банка

-

Как выбрать МФО

Эти два продукта очень схожи между собой. У займа, также как и у кредита, есть:

- Основная сумма долга;

- Процентная ставка за пользование деньгами;

- Срок возврата долга;

- Дополнительные комиссии, если они предусмотрены условиями договора.

Вокруг займов есть множество заблуждений. К примеру, некоторые люди считают, что займы берут только люди с очень низким доходом, у которых совершенно безвыходная ситуация, и они вынуждены брать деньги под огромные проценты, чтобы прокормить себя и своих близких.

На самом деле это не так – в микрофинансовые компании обращаются люди самых разных категорий и слоев населения, и не всегда от большой нужды. Просто кому-то могут срочно понадобиться деньги на важные цели, и получить их в МФО будет гораздо проще, чем в банке.

Раньше процентная ставка по займам действительно была очень большой: она могла доходить до 2-2,5% в день, то есть более 700% годовых. Однако в последние годы законодательство по микрофинансовой сфере сильно ужесточилось, и теперь максимальные проценты по займам ограничены: они не могут превышать 1% в день, а значит, заемщики могут выплачивать посильные для них платежи, не совершая просрочки (Федеральный закон № 151-ФЗ и Федеральный закон № 230-ФЗ).

Однако некоторые не слишком добросовестные компании пользуются финансовой и юридической неграмотностью населения, и могут прописывать в договоре невыгодные условия. Например, завышать процентную ставку или размер переплаты в случае просрочки. Чтобы МФО не могли такое провернуть, нужно знать свои права и обязанности, и хорошо изучить все, что может касаться микрофинансовой сферы.

Основная деятельность МФО

Как мы уже выяснили, основной вид деятельности микрофинансовых организаций – это выдача займов под процентов. При этом выдаваемые суммы являются относительно небольшими (для новых клиентов они редко превышают 20-30 тысяч рублей), а вот процентные ставки достаточно высоки – до 365% годовых.

Откуда такие высокие проценты? Все дело в том, что в МФО чаще всего обращаются люди с не самой хорошей кредитной историей, с просрочками в прошлом, с нестабильным финансовым положением. То есть риск невозврата довольно высок.

И микрофинансовая компания, чтобы компенсировать возможные риски, «задирает» процентные ставки. МФО при этом оценивают заемщиков и их платежеспособность, регулятор недавно обязал их проверять также долговую нагрузку заемщиков, поэтому ситуации, когда на одном человеке было несколько кредитов и десяток займов уходят в прошлое.

Есть ли возможность снизить ставку по займу? Да, если стать постоянным клиентом одной из микрофинансовых компаний – чем чаще вы берете деньги в одной и той же МФО, и успешно их возвращаете, тем больше вам будут одобрять, и тем ниже будет ставка для вас как надежного клиента.

Какие есть виды МФО

Все микрофинансовые организации подразделяются на два типа: это микрокредитные компании (МКК) и микрофинансовые компании (МФК). Чем отличается микрофинансовая и микрокредитная компания:

Микрофинансовая компания

Это крупные организации, которые являются основными игроками микрофинансового рынка. К ним Центробанк предъявляет гораздо больше требований, нежели к микрокредитным компаниям. В частности, они должны ежегодно предоставлять данные о своей деятельностью регулятору, проходить аудиторскую проверку, и отчитываться в ЦБ РФ о её результатах.

Они не могут заниматься промышленной и торговой деятельностью, но при этом получают возможность привлекать средства населения для инвестирования. При этом есть важное условие: сумма займа должна составлять не менее 1,5 млн. рублей – это сделано для того, чтобы защитить потенциальных инвесторов от необдуманных инвестиций и рисков.

Основная деятельность – кредитование населения и бизнеса. Физическим лицам МФК может предложить не более 1 миллиона рублей, а бизнесу и индивидуальным предпринимателям – до 5 миллионов рублей.

Чтобы открыть МФК, владельцу понадобится вложить в собственный капитал организации не менее 70 млн. рублей. Если же размер капитала станет ниже, то регулятор исключит данную компанию из государственного реестра, и МФК не сможет выдавать займы населению.

Микрокредитная компания

Это небольшие организации, которые занимаются исключительно выдачей займов населению: не более 500.000 рублей для физических лиц и до 5.000.000 рублей организациям и ИП. Для их открытия с 1 июля 2020 года требуется вложить в собственный капитал 1 миллион рублей, и постепенно эта сумма будет увеличиваться до 5 миллионов.

Их деятельность также подпадает под требования Центробанк, но регулятор редко вмешивается и инициирует проверки. В основном, микрокредитными компаниям занимаются саморегулируемые организации (СРО). МКК разрешено заниматься торговой и производственной деятельностью.

Но не стоит думать, что если для открытия МФО такой низкий порог входа, то можно за пару дней открыть ООО и начать выдавать микрозаймы всем желающим. Если вы решите заниматься таким бизнесом, вам нужно будет сначала подать заявление в Центральный Банк России, получить разрешение от регулятора, попасть в специальный государственный реестр, и только после этого начинать свою непосредственную финансовую деятельность (Федеральный закон от 02.07.2010 N 151-ФЗ).

Кто контролирует деятельность МФО

Примерно 10 лет назад было сложно представить, что деятельность МФО будет кто-то контролировать: они возникали стихийно, открывались и закрывались одним днем, устанавливали любые условия кредитования, и могли диктовать любые тарифы своим клиентам.

Однако сейчас ситуация кардинально поменялась, и если у заемщика есть претензии к качеству оказываемых ему финансовых услуг, то он может получить защиту от различных ведомств и организаций.

Куда можно обратиться:

- Служба судебных приставов (ФССП). Она контролирует сферу взыскания догов по выплатам займов. Если к ним поступают жалобы от заемщиков о нарушении их прав, то МФО могут оштрафовать на сумму до 200.000 рублей. Подать жалобу также можно через интернет-приемную.

- Саморегулируемые организации (СРО). Их всего три — «МиР», «Единство» и «Альянс». Каждая микрофинансовая компания должна себе выбрать СРО, и войти в его состав в течение 90 дней. СРО занимаются непосредственным контролем небольших компаний, проводят проверки и могут даже привлечь к ответственности самостоятельно или через ЦБ РФ.

- В Центробанк- именно он ведет государственный реестр всех компаний, которые могут заниматься микрофинансовой деятельностью. Регулятор наделен правом включать новые компании в реестр, исключать из него тех, кто нарушает условия законодательства, инициировать проверки и т.д. Он напрямую контролирует МФК, а также МКК, но уже через СРО. ЦБ РФ принимает отчетность от компаний, а также жалобы от клиентов через интернет-приемную.

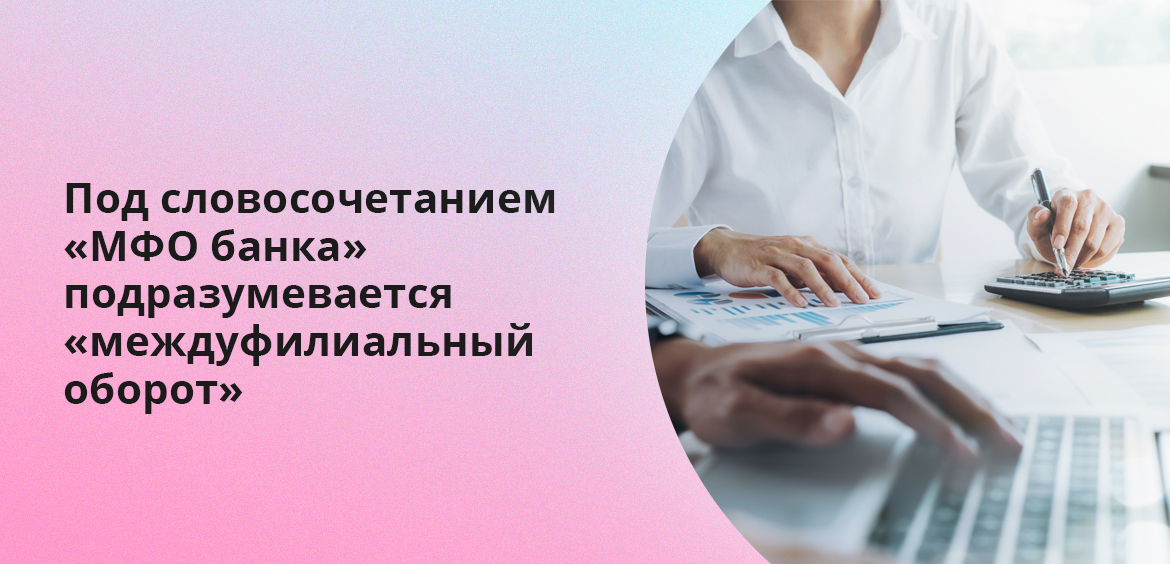

Что такое МФО банка

Мы разобрались с тем, что микрофинансовые компании и банки отличаются друг от друга, причем различия довольно крупные. Есть разные требования по собственному капиталу, по количеству разрешенных операций, по аудиторским проверкам и т.д.

Однако в некоторых материалах можно встретить словосочетание МФО банка. Что это такое? Скорее всего, под аббревиатурой МФО в данном случае понимается «междуфилиальный оборот», и используется она для обозначения безналичных платежей между отделениями одного банка или межбанковских переводов.

Данная система была принята еще в Советском Союзе, и использовалась она исключительно в банковской системе: у каждого отделения банка имелся свой индивидуальный цифровой код из 6 цифр, по которому можно было отправить перевод в конкретное отделение. В России такая аббревиатура больше не используется, но коды МФО до сих пор встречаются в некоторых странах СНГ: Украине и Узбекистане.

Если же речь идет о банке «МФК», то такой действительно существует. Полностью он называется «Международный финансовый клуб», имеет лицензию Центробанка, предоставляет депозитарные услуги, проводит операции на рынке ценных бумаг и т.д. Вся информация о нем есть на официальном сайте.

Как выбрать МФО

Если вы хотите получить денежные средства на небольшой срок, то можно воспользоваться займами. Они имеют массу преимуществ перед кредитами: их легко получить – для этого нужен минимум документов, их можно оформить онлайн, и погасить также, при этом от момента заявки до непосредственного получения денег на карту редко проходит более 30-60 минут.

Что важно при выборе займа и МФО:

- Найдите компанию в государственном реестре Центробанка, удостоверьтесь, что у МФО действует лицензия. Изучить сведения гос.реестра может любой желающий по этой ссылке. Это очень удобно для заемщиков и инвесторов, которые не хотят стать жертвой мошенников. Если компании здесь нет, то с ней не стоит связываться;

- Изучите требования к заемщикам – по возрасту, регистрацию, доходу;

- Посмотрите требуемые документы – иногда кроме паспорта требуют также ИНН или данные СНИЛС;

- Условия по займам – это самое важное.

Если вы впервые берете займ, то можно подыскать специальные предложения для новых клиентов: некоторые МФО дают им первый займ под 0%. Где получить займ без переплаты мы рассказываем в этой статье. А вот если у вас уже были займы и просрочки по ним, то лучше обращаться в новые и малоизвестные МФО, о которых мы писали здесь.

Частые вопросы

Что такое МФО?

Расшифровка этой аббревиатуры такая: МФО – это микрофинансовая организация, которая предлагает заемщикам получить небольшие займы под проценты.

Чем отличается микрофинансовая организация от банка?

МФО не может совершать большинство операций, доступных банку: открыть счета, вести их, принимать деньги на вклады, осуществлять платежи по поручению клиентов или делать переводы. Они только выдают деньги в долг под проценты.

Чем различаются микрофинансовая компания (МФК) и микрокредитная компания (МКК)?

МФК – это более крупные компании, которые могут быть открыты при наличии у них собственного капитала от 70 млн. рублей и выше. В отличие от обычных МКК, они могут привлекать инвестиции простых граждан, и выпускать облигации.

В чем преимущества займов от МФО?

Главное преимущество займа перед банковским кредитом – это его доступность и легкость получения просто по паспорту, без справок и поручительства, и даже с плохой кредитной историей.