Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

![]()

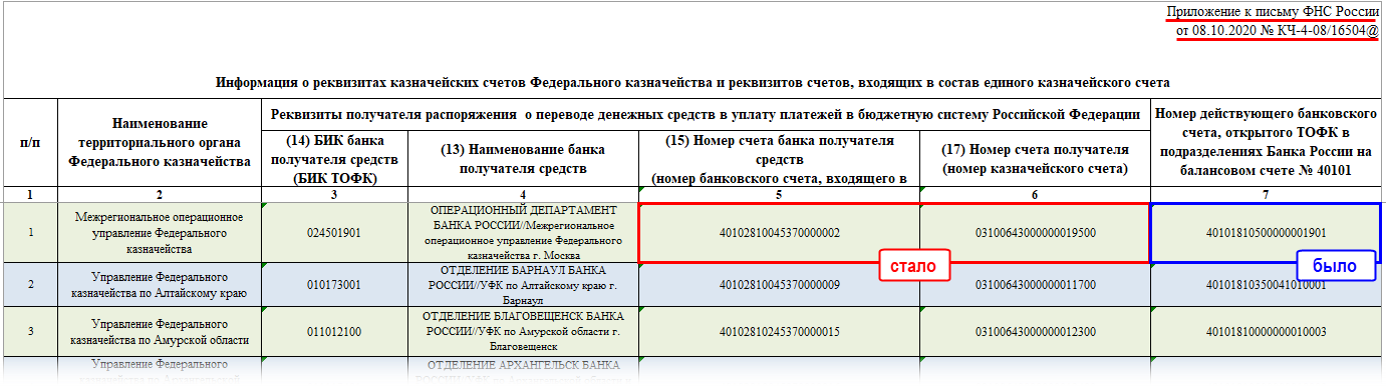

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н.

![]()

Как изменится отчетность по взносам в 2023 году

Читать статью

Поле 60 «ИНН»

Иностранные организации и физлица могут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя, с 17 июля 2021 года это четко прописано в приказе.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратили силу. Вместо них перечисленные выше налогоплательщики должны указывать код «13», который соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удален код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П (в ред. Указания Банка России от 25.03.2022 № 6104-У). Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки с учетом того, что с 1 января 2023 года все организации и ИП без исключения переходят на уплату налогов и взносов посредством механизма единого налогового платежа. Всю самую интересную и полезную информацию, касающуюся данного механизма уплаты, а также единого налогового счета мы собрали в специальной подборке «Единый налоговый платеж — 2023».

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов с 1 января 2023 года, подробно разъяснили эксперты «КонсультантПлюс». Получите бесплатно пробный доступ к системе и переходите к изучению материала.

Вид платежа

После введения в действие Положения № 762 в поле 5 зачастую указывается вид платежа: «Электронно». Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его, в частности, заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

С 2023 года основные коды:

- 01 — при перечислении налогов, входящих в ЕНП, а также налогов, не входящих в ЕНП;

- 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам (ранее статус 02 означал уплату налогов налоговым агентом).

ВАЖНО! Теперь статус 01 предназначен не только организациям, но и физлицам, как ИП, так и обычным «физикам». Статус 02 используется компаниями, ИП, нотариусами и пр. (то есть бизнес-субъектами), которые заменяют платежками уведомления по ЕНП. Такие поправки в порядок заполнения действуют с 11.02.2023 (приказ Минфина от 30.12.2022 № 199н). Смотрите образцы заполнения платежек здесь.

Полный и актуальный список статусов плательщика смотрите в КонсультантПлюс. Пробный доступ к ситеме бесплатный.

До 2023 года основные коды статуса были такими:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

А статус 13 с 01.10.2021 должны были использовать:

- ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 09);

- нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 10);

- адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 11);

- глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 12).

Сумма платежа

Для указания суммы в платежке имеется два поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф.И.О. предпринимателя и его правовой статус либо Ф.И.О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

ВАЖНО! При заполнении платежки на ЕНП указывать КПП обязаны только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль, но допустимо вместо нуля указать КПП плательщика.

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! С 2023 года платежи по налогам, взносам (кроме травматизма) и пр. направляются на реквизиты УФК по Тульской области. Подробнее см. здесь. Реквизиты для платежей в СФР ищите на его сайте.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

О том, какой порядок уплаты налогов и взносов, а также зачета и возврата действует с 1 января 2023 года узнайте из путеводителя от «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям, и др.), а с 01.05.2022 — в том числе выплат, которые носят характер единовременных (как защищенных, так и не защищенных от взыскания по закону от 02.10.2007 № 229-ФЗ).

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносо, в том числе и для ЕНП, это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается, НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Для ЕНП определен КБК 18201061201010000510. Расшифровку по видам налогов и в том числе и по КБК, нужно будет представлять в специальном уведомлении, которое будет направляться налоговикам до срока перечисления налога. Хозяйствующие субъекты в течение 2023 года вправе не сдавать уведомления по ЕНП, а перечислять платежи по указанным в платежке КБК, однако для этого необходимо выполнение нескольких условий. Каких? Об этом читайте здесь.

Подробнее о расчетах в рамках ЕНП читайте в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Приводим ОКТМО

С 2023 года для перечисления ЕНП в поле 105 предусмотрено значение «0». Но и указание значения ОКТМО не запрещено. Расшифровка ОКТМО также должна быть представлена в уведомлении на ЕНП.

Ранее код по ОКТМО в обязательном порядке приводился в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен был соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

С 2023 года в платежках по налогам всегда указывается 0. Не важно, это платежка на ЕНП или платежка на отдельный налог, взнос, заменяющая уведомление по ЕНП.

До перехода на ЕНП в поле 106 указывали состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 перестали использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно было проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

В платежке на уплату ЕНП в 2023 году поле 107 должно быть заполнено значением «0».

В платежках на отдельные налоги, заменяющих уведомления по ЕНП, оно заполняется в прежнем порядке.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2023; КВ.01.2023; ПЛ.02.2023; ГД.00.2023; 04.09.2023.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2022».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

С 2023 года в платежках на ЕНП и в платежках на отдельные налоги в этих полях ставится 0.

Ранее в поле 108 указывали номер документа, который является основанием платежа.

Ноль (0) проставляли:

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводили номер документа, на основании которого переводится платеж. При этом знак № не ставили.

С 01.10.2021 по полю 108 можно было отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР стали указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 отражалась дата документа — основания платежа.

Формат даты был следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводилась дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставился ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно было указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Подробнее об этом читайте в материале «Заполняем поле 110 в платежном поручении в 2022-2023 годах».

Назначение платежа в налоговой платежке

После перехода на ЕНП для поля 24 «Назначение платежа» установлено, что в нем приводится дополнительная информация, необходимая для идентификации платежа. Но есть один неясный момент, о котором мы рассказываем здесь.

До 2023 года в поле 24 «Назначение платежа» можно было привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следовало указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки был возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имелась.

Заполненный образец полей платежного поручения в 2022 году можно скачать на нашем сайте по ссылке ниже:

Скачать заполненный образец полей платежного поручения

Скачать заполненный образец полей платежного поручения

Платежные поручения, оформленные по образцу 2023 года на перечисление ЕНП, можно найти тут.

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком, а правила по налоговым платежкам Минфином. С 2023 года они существенно поменялись. Но правильное оформление платежки так осталось залогом поступления денежных средств в нужное ведомство на нужный счет.

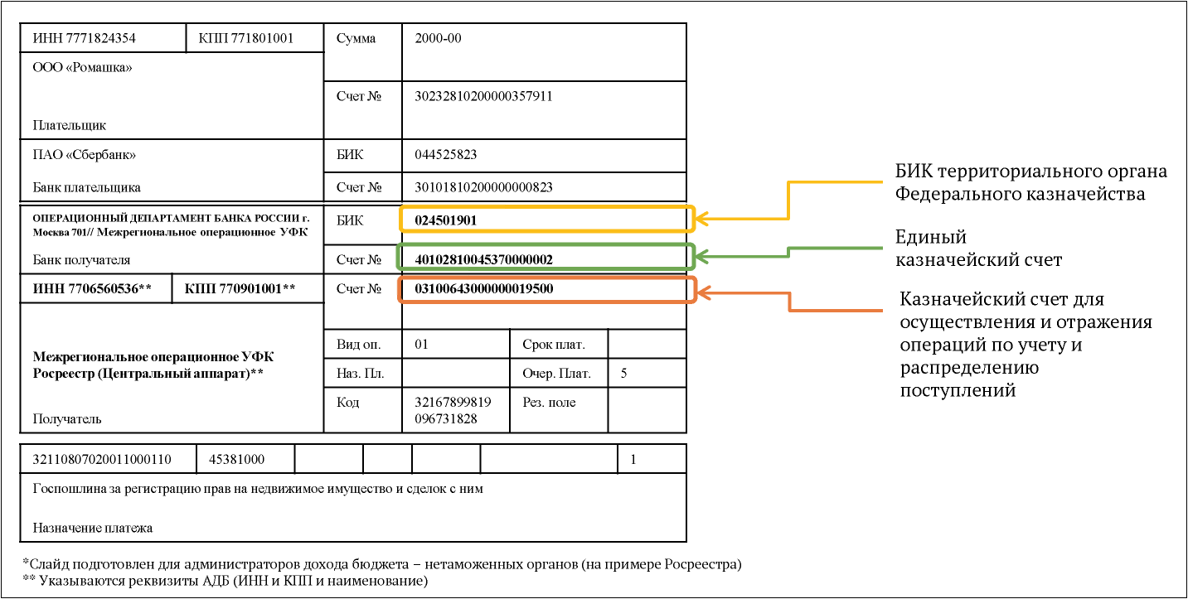

С января 2021 года в платежном поручении на перечисление налогов и взносов нужно по-новому заполнять два реквизита, относящиеся к получателю средств — органу Федерального казначейства. С октября 2021 года следует применять измененный перечень оснований платежа при погашении задолженности за истекшие периоды. В течение года, как только доходы работника или учредителя превысят 5 млн руб., необходимо заплатить НДФЛ по новому КБК. Есть и другие важные новшества, о которых вы узнаете из нашей статьи.

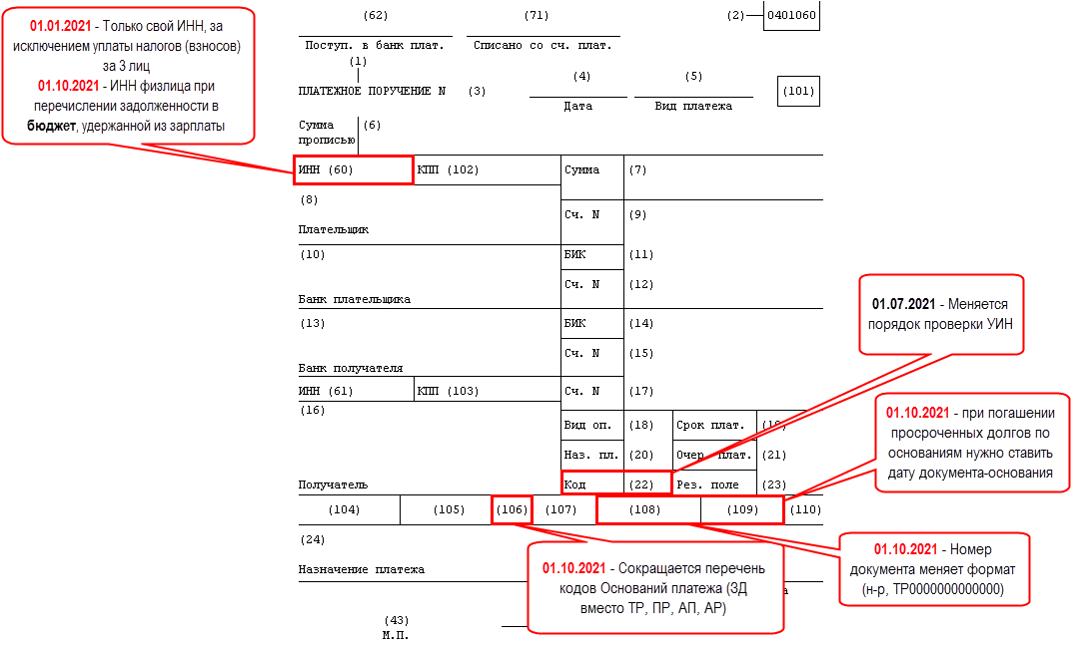

С 1 января 2021 года (поля 15 и 17)

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2020 году и ранее при уплате налогов и взносов это поле не заполняли.

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

Таблица с новыми реквизитами приведена в письме ФНС от 08.10.20 № КЧ-4-8/16504@ (см. «Как в 2021 году изменятся реквизиты счетов для уплаты налогов и взносов: смотрите таблицу от ФНС»). Для каждого региона указан БИК и наименование банка-получателя (поля 14 и 13). А для каждого банка-получателя — соответствующий ему новый и устаревший счет ТОФК (поле 17), а также номер счета банка получателя средств (поле 15).

ВАЖНО

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

С 1 января 2021 года (адрес плательщика-физлица)

Предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Сейчас, чтобы проверяющие могли однозначно определить, от кого пришел платеж, физлицо указывает свой ИНН. Есть и другой вариант — вместо ИНН заполнить поле 108 «Номер документа, который является основанием платежа», либо внести УИН в поле 22 «Код». А при отсутствии УИН допустимо указать адрес проживания или пребывания.

В 2021 году и далее вписывать адрес физлица в платежку не придется. Это следует из обновленной редакции правил, утвержденных приказом Минфина от 12.11.13 № 107н (поправки внесены приказом Минфина от 14.09.20 № 199н; далее — приказ № 199н). Теперь при отсутствии ИНН и УИН достаточно внести иной идентификатор сведений о физлице (например, серию и номер паспорта или СНИЛС).

С 1 января 2021 года (новые КБК для НДФЛ-15%)

Новые коды бюджетной классификации введены для НДФЛ, рассчитанного по повышенной ставке (см. «Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году»).

Напомним, что на 2021 год установлены следующие ставки НДФЛ:

- 13%, если доходы за год составляют 5 млн руб. или менее;

- (650 тыс. руб. + 15% от доходов, превышающих 5 млн руб.), если доходы за год составляют более 5 млн руб.

Минфин приказом от 12.10.20 № 236н добавил в перечень КБК новые коды (табл. 1).

Таблица 1

КБК для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год

|

Налог |

182 1 01 02080 01 1000 110 |

|

Пени |

182 1 01 02080 01 2100 110 |

|

Штрафы |

182 1 01 02080 01 3000 110 |

Также см. «Как заплатить НДФЛ по ставке 15% и заполнить 6‑НДФЛ: читаем разъяснения налоговиков».

![]()

Формировать платежки на уплату НДФЛ с актуальными реквизитами

С 17 июля 2021 года (удержания из зарплаты работника)

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

С 1 октября 2021 года (погашение задолженности по истекшим периодам)

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

![]()

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Начиная с октября 2021 года, значения «ТР», «ПР», «АП» и «АР» будут упразднены. Вместо них остается значение, единое для всех перечисленных случаев — «ЗД».

Если в поле 106 стоит «ЗД», то поля 108 и 109 нужно заполнить так, как показано в таблице 2. Изменения внесены приказом № 199н.

Таблица 2

Как с октября 2021 года заполнять поля 108 и 109, если основание платежа — «ЗД»

|

Документ, по которому переводятся деньги |

Поле 108 «Номер документа» (образец заполнения) |

Поле «109» «Дата документа основания платежа» |

|---|---|---|

|

Требование налогового органа об уплате налога (сбора, страховых взносов) |

ТР0000000000000 |

Дата требования |

|

Решение о приостановлении взыскания |

ПР0000000000000 |

Дата решения |

|

Решение о привлечении к ответственности (или об отказе в привлечении к ответственности) за совершение налогового правонарушения |

АП0000000000000 |

Дата решения |

|

Исполнительный документ (исполнительное производство) |

АР0000000000000 |

Дата исполнительного документа (исполнительного производства) |

![]()

Сформируйте платежку на уплату налогов в один клик по данным из отчета

С 1 октября 2021 года (коды ИП и других «частников» в поле 101)

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

ВНИМАНИЕ

При заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые составляют поручения с помощью веб-сервисов. Там номера счетов, актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Приложение 1

к Положению Банка России

от 29 июня 2021 года N 762-П

«О правилах осуществления перевода

денежных средств»

ПЕРЕЧЕНЬ

И ОПИСАНИЕ РЕКВИЗИТОВ ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО

ПОРУЧЕНИЯ, ПЛАТЕЖНОГО ТРЕБОВАНИЯ

ПЕРЕЧЕНЬ

И ОПИСАНИЕ РЕКВИЗИТОВ ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО

ПОРУЧЕНИЯ, ПЛАТЕЖНОГО ТРЕБОВАНИЯ

Список изменяющих документов

(в ред. Указания Банка России от 25.03.2022 N 6104-У)

|

Номер реквизита |

Наименование реквизита |

Значение реквизита |

|

1 |

2 |

3 |

|

1 |

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ |

Наименование распоряжения. Указывается наименование в распоряжении на бумажном носителе |

|

ИНКАССОВОЕ ПОРУЧЕНИЕ |

||

|

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ |

||

|

2 |

0401060 0401071 0401061 |

Код формы по Общероссийскому классификатору управленческой документации (далее — ОКУД), класс «Унифицированная система документации, устанавливаемой Банком России». Указывается код формы по ОКУД в распоряжении на бумажном носителе |

|

3 |

N |

Номер распоряжения. Указывается номер распоряжения цифрами, который должен быть отличен от нуля |

|

4 |

Дата |

Дата составления распоряжения. Указывается дата составления распоряжения в распоряжении на бумажном носителе цифрами в формате ДД.ММ.ГГГГ, где ДД — день, ММ — месяц, ГГГГ — год, в распоряжении в электронном виде цифрами в формате, установленном банком (день — две цифры, месяц — две цифры, год — четыре цифры) |

|

5 |

Вид платежа |

Указывается вид платежа, определяющий способ направления в банк и (или) исполнения банком распоряжения, в порядке, установленном банком, или реквизит не заполняется в случаях, установленных банком. В распоряжении в электронном виде значение реквизита указывается в виде кода, установленного банком |

|

6 |

Сумма прописью |

Сумма платежа прописью. В распоряжении на бумажном носителе указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» в соответствующем падеже не сокращается, копейки указываются цифрами, слово «копейка» в соответствующем падеже также не сокращается. В случае если сумма платежа прописью выражена в целых рублях, копейки можно не указывать, при этом в реквизите 7 «Сумма» указываются сумма платежа цифрами и символ «=» (равно). В распоряжении на общую сумму на бумажном носителе указывается общая сумма платежа прописью, соответствующая общей сумме реестра (распоряжений) |

|

7 |

Сумма |

Сумма платежа цифрами. В распоряжении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек символом «-» (тире). В случае если сумма платежа цифрами выражена в целых рублях, копейки можно не указывать, в этом случае указываются сумма платежа цифрами и символ «=» (равно), при этом в реквизите 6 «Сумма прописью» указывается сумма платежа прописью в целых рублях. В распоряжении в электронном виде сумма платежа цифрами указывается в формате, установленном банком. В распоряжении на общую сумму указывается общая сумма платежа цифрами, соответствующая общей сумме реестра (распоряжений) |

|

8 |

Плательщик |

Указываются для юридических лиц, банков полное или сокращенное наименование; для физических лиц — полностью фамилия, имя, отчество (последнее — при наличии) (далее — Ф.И.О.); для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и вид деятельности (в платежном требовании также указывается идентификационный номер налогоплательщика (далее — ИНН) или код иностранной организации (далее — КИО) плательщика (при их наличии). В случаях, предусмотренных пунктом 1.1 статьи 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, после наименования юридического лица указывается адрес его места нахождения, после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, вида деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается адрес места жительства (регистрации) или места пребывания. |

|

При переводе денежных средств по банковскому счету в случаях, предусмотренных статьей 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, в реквизите 60 «ИНН» плательщика указывается ИНН (при его наличии) физического лица, индивидуального предпринимателя или физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, либо в реквизите 8 «Плательщик» после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, вида деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается адрес места жительства (регистрации) или места пребывания. Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ «//». При переводе денежных средств без открытия банковского счета указываются наименование кредитной организации (ее филиала) — отправителя распоряжения и информация о плательщике — физическом лице: Ф.И.О., ИНН (при наличии) и в случаях, предусмотренных статьей 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, уникальный присваиваемый номер операции (при наличии), ИНН (при наличии) либо адрес места жительства (регистрации) или места пребывания. Требования, установленные настоящим абзацем для переводов денежных средств без открытия банковского счета, распространяются на переводы электронных денежных средств. Для выделения информации о плательщике — физическом лице используется символ «//». Информация о плательщике — физическом лице указывается в одной из следующих последовательностей: наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», ИНН (при наличии) физического лица, символ «//»; |

||

|

наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при наличии), символ «//», ИНН физического лица (при наличии), символ «//»; наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при наличии), символ «//», адрес места жительства (регистрации) или места пребывания, символ «//». При указании адреса допускается использовать сокращения, позволяющие определенно установить данную информацию. Ф.И.О. физического лица, ИНН (при наличии) физического лица могут не указываться при составлении кредитной организацией (ее филиалом) платежного поручения для исполнения переданного с использованием электронного средства платежа распоряжения, составленного в целях перевода денежных средств без открытия банковского счета, в случае непроведения идентификации физического лица в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 28 июня 2021 года). Дополнительно могут указываться номер счета клиента, наименование и место нахождения обслуживающей кредитной организации, филиала кредитной организации в случае, если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, или счет участника расчетов, или счет по учету внутрибанковских требований и обязательств, указанный в реквизите 9 «Сч. N» плательщика, или могут указываться наименование и место нахождения филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите 9 «Сч. N» плательщика и перевод денежных средств клиента осуществляется через счет по учету внутрибанковских требований и обязательств, при этом номер счета по учету внутрибанковских требований и обязательств филиала не указывается. |

||

|

В платежном поручении на общую сумму, составляемом кредитной организацией (ее филиалом) в целях исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета, указывается наименование кредитной организации (ее филиала). В платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств, указывается наименование банка, обслуживающего плательщиков. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, инкассовом поручении, платежном требовании, предъявляемым в целях перевода электронных денежных средств, проставляется идентификатор электронного средства платежа. После указания установленной настоящей графой информации также может указываться дополнительная информация, обеспечивающая возможность установить сведения о плательщике, при этом для выделения сведений используется символ «//» |

||

|

9 |

Сч. N |

Номер счета плательщика. Указывается номер счета плательщика в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с планом счетов бухгалтерского учета в Банке России и порядком его применения, установленными нормативным актом Банка России, принятым в соответствии с пунктом 14 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Федеральный закон от 10 июля 2002 года N 86-ФЗ), или Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, установленными Положением Банка России от 27 февраля 2017 года N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», зарегистрированным Министерством юстиции Российской Федерации 20 марта 2017 года N 46021, 20 июля 2017 года N 47474, 12 декабря 2017 года N 49220, 12 марта 2018 года N 50299, 3 декабря 2018 года N 52845, 16 января 2019 года N 53372, 26 марта 2019 года N 54165, 18 июня 2020 года N 58690, 14 октября 2020 года N 60381 (далее — Положение Банка России от 27 февраля 2017 года N 579-П). |

|

Реквизит может не заполняться: в распоряжении, если плательщиком является кредитная организация (ее филиал), составляемом в том числе в целях исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета; в платежном поручении на общую сумму, составляемом кредитной организацией (ее филиалом) для исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета; в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком; в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств |

||

|

10 |

Банк плательщика |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка плательщика |

|

11 |

БИК |

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК банка плательщика, присвоенный в соответствии с правилами платежной системы Банка России, определенными нормативным актом Банка России в соответствии с пунктом 9 статьи 20 Федерального закона от 27 июня 2011 года N 161-ФЗ (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 31, ст. 4423) (далее — правила платежной системы Банка России) |

|

12 |

Сч. N |

Номер счета банка плательщика. Указывается номер счета банка плательщика (номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России). Реквизит не заполняется в случае, если плательщик, не являющийся кредитной организацией (ее филиалом), обслуживается в подразделении Банка России или плательщиком является подразделение Банка России |

|

13 |

Банк получателя |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка получателя средств |

|

14 |

БИК |

Банковский идентификационный код (БИК) банка получателя средств. Указывается БИК банка получателя средств, присвоенный в соответствии с правилами платежной системы Банка России |

|

15 |

Сч. N |

Номер счета банка получателя средств. Указывается номер счета банка получателя средств (номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России). Реквизит не заполняется в случае, если получатель средств, не являющийся кредитной организацией (ее филиалом), обслуживается в подразделении Банка России или получателем средств является подразделение Банка России, а также в случае перевода денежных средств кредитной организацией (ее филиалом) подразделению Банка России для выдачи наличных денежных средств филиалу кредитной организации, не имеющему корреспондентского субсчета |

|

16 |

Получатель |

Указываются для юридических лиц, банков полное или сокращенное наименование; для физических лиц — Ф.И.О.; для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и вид деятельности (в платежном требовании также указывается ИНН (при наличии) получателя средств). Дополнительно могут указываться номер счета клиента, наименование и место нахождения обслуживающей кредитной организации, филиала кредитной организации в случае, если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, или счет участника расчетов, или счет по учету внутрибанковских требований и обязательств, указанный в реквизите 17 «Сч. N» получателя средств, или могут указываться наименование и место нахождения филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите 17 «Сч. N» получателя средств и перевод денежных средств клиента осуществляется через счет по учету внутрибанковских требований и обязательств, при этом номер счета по учету внутрибанковских требований и обязательств филиала кредитной организации не указывается. |

|

В платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком, в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, указывается наименование банка, обслуживающего получателей средств. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, может проставляться идентификатор электронного средства платежа. После указания установленной настоящей графой информации также может указываться дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для выделения сведений используется символ «//» |

||

|

17 |

Сч. N |

Номер счета получателя средств. Указывается номер счета получателя средств в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с планом счетов бухгалтерского учета в Банке России и порядком его применения, установленными нормативным актом Банка России, принятым в соответствии с пунктом 14 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ, или Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, установленными Положением Банка России N 579-П. Реквизит может не заполняться: в распоряжении, если получателем средств является кредитная организация, филиал кредитной организации, составляемом в том числе в целях выдачи наличных денежных средств получателю средств — физическому лицу без открытия банковского счета; в платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком; в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком |

|

18 |

Вид оп. |

Вид операции. Указывается в соответствии с приложением 1 к приложению к Положению Банка России N 579-П следующий шифр: 01 — платежное поручение; 06 — инкассовое поручение; 02 — платежное требование |

|

19 |

Срок плат. |

Срок платежа. Реквизит не заполняется, если иное не установлено Банком России |

|

20 |

Наз. пл. |

Назначение платежа кодовое. Указывается лицами, выплачивающими гражданину заработную плату и (или) иные доходы, с учетом единовременного или периодического характера выплат один из следующих кодов вида дохода: 1 — перевод денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ <1> установлены ограничения размеров удержания; 2 — перевод денежных средств, являющихся доходами, на которые в соответствии с частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <2> не может быть обращено взыскание и которые имеют характер периодических выплат, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <3> ограничения по обращению взыскания не применяются; 3 — перевод денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат; 4 — перевод денежных средств, являющихся доходами, на которые в соответствии с частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются; 5 — перевод денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат. При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <4> не может быть обращено взыскание, код вида дохода не указывается |

|

(в ред. Указания Банка России от 25.03.2022 N 6104-У) (см. текст в предыдущей редакции) |

||

|

21 |

Очер. плат. |

Очередность платежа. Указывается очередность платежа цифрой в соответствии с частью 2 статьи 855 Гражданского кодекса Российской Федерации или не указывается в случаях, установленных Банком России |

|

22 |

Код |

Указывается уникальный идентификатор платежа в соответствии с законодательством Российской Федерации или в случае его присвоения получателем средств |

|

23 |

Рез. поле |

Резервное поле. Указывается признак условий перевода, в том числе в виде кода |

|

24 |

Назначение платежа |

Указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость (далее — НДС). В платежном поручении в случаях, установленных частью 3 статьи 98 Федерального закона от 2 октября 2007 года N 229-ФЗ, указывается сумма, взысканная по исполнительному документу, в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». При указании суммы цифрами рубли отделяются от копеек символом «-» (тире); если взысканная сумма выражена в целых рублях, то после символа «-» (тире) указывается «00». В инкассовом поручении при взыскании денежных средств на основании федеральных законов указываются наименование взыскания, дата, номер и статья федерального закона, предусматривающего право взыскания денежных средств, номер и дата решения о взыскании денежных средств, если принятие такого решения предусмотрено федеральными законами, при взыскании денежных средств на основании исполнительных документов — наименование органа, выдавшего исполнительный документ, дата выдачи исполнительного документа, номер дела или материалов, на основании которых выдан исполнительный документ. В платежном поручении на общую сумму, платежном требовании на общую сумму с реестром делается ссылка на реестр (приложение) и общее количество распоряжений, включенных в реестр (приложение), при этом до и после слова «реестр» («приложение») указывается символ «//» |

|

35 |

Условие оплаты |

Указывается цифра 1 (заранее данный акцепт плательщика) или цифра 2 (требуется получение акцепта плательщика) |

|

36 |

Срок для акцепта |

Указывается количество дней для получения акцепта плательщика. При отсутствии указания срока для акцепта таким сроком считаются пять рабочих дней, если более короткий срок не предусмотрен договором, заключенным между банком плательщика и плательщиком. В платежном требовании в случае заранее данного акцепта плательщика и в платежном требовании на общую сумму с реестром значение реквизита не указывается |

|

37 |

Дата отсылки (вручения) плательщику предусмотренных договором документов |

Указывается в порядке, установленном для реквизита 4 «Дата», дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) получателем средств плательщику. В платежном требовании на общую сумму с реестром реквизит не заполняется |

|

60 |

ИНН |

ИНН плательщика. Указываются ИНН или КИО плательщика при их наличии |

|

61 |

ИНН |

ИНН получателя средств. Указываются ИНН или КИО получателя средств при их наличии |

|

101 — 109 |

— |

Указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России |

|

110 |

Код выплат |

Указывается код выплат «1» при переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы Российской Федерации, предусмотренных частями 5.5 и 5.6 статьи 30.5 Федерального закона от 27 июня 2011 года N 161-ФЗ. В иных случаях реквизит не заполняется |

|

43 |

М.П. |

Место для оттиска печати плательщика. В платежном поручении на бумажном носителе проставляется оттиск печати (при наличии) плательщика согласно образцу, заявленному банку в карточке или альбоме. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, оттиск печати банка может не проставляться |

|

44 |

Подписи |

Подписи плательщика. В платежном поручении на бумажном носителе проставляются подписи (подпись) уполномоченных лиц (уполномоченного лица) плательщика согласно заявленным банку образцам в карточке или альбоме. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, подписи проставляются в порядке, установленном банком |

|

46 |

М.П. |

Место для оттиска печати взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляется оттиск печати (при наличии) взыскателя средств или получателя средств согласно образцу, заявленному банку в карточке или альбоме. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств и предъявляемом к счету плательщика, открытому в этом банке, оттиск печати банка может не проставляться. В инкассовом поручении, платежном требовании на бумажном носителе, составляемым банком получателя средств и предъявляемым к счету плательщика, открытому в другом банке, проставляется оттиск печати (при наличии) банка получателя средств |

|

47 |

Подписи |

Подписи взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляются подписи (подпись) уполномоченных лиц (уполномоченного лица) взыскателя средств или получателя средств согласно образцам, заявленным банку в карточке или альбоме. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств, проставляются подписи уполномоченных лиц банка в порядке, установленном банком |

|

45 |

Отметки банка плательщика |

В платежном поручении на бумажном носителе проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика, штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. В платежном поручении в электронном виде, на бумажном носителе банком получателя средств указывается дата его исполнения в порядке, установленном для реквизита 4 «Дата». В инкассовом поручении, платежном требовании на бумажном носителе при исполнении распоряжения в полной сумме проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика |

|

48 |

Отметки банка получателя |

В инкассовом поручении, платежном требовании на бумажном носителе проставляются штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. При предъявлении (исполнении) инкассового поручения, платежного требования в электронном виде, на бумажном носителе банком получателя средств указывается дата его поступления (исполнения) в порядке, установленном для реквизита 4 «Дата» |

|

62 |

Поступ. в банк плат. |

Поступило в банк плательщика. Указывается дата поступления распоряжения в банк плательщика в порядке, установленном для реквизита 4 «Дата». В платежном поручении, составляемом банком плательщика в соответствии с пунктом 1.15 настоящего Положения, указывается дата осуществления перевода денежных средств, определенная банком плательщика на основании распоряжения плательщика, в том числе в виде заявления, или договора |

|

63 |

Дата помещения в картотеку |

Указывается дата помещения распоряжения в очередь не исполненных в срок распоряжений в порядке, установленном для реквизита 4 «Дата» |

|

64 |

N ч. плат. |

Номер частичного платежа. Указывается порядковый номер частичного платежа, если по распоряжению осуществлялось частичное исполнение |

|

65 |

N плат, ордера |

Номер платежного ордера. Указывается номер платежного ордера, если по распоряжению осуществлялось частичное исполнение |

|

66 |

Дата плат, ордера |

Дата платежного ордера. Указывается дата платежного ордера в порядке, установленном для реквизита 4 «Дата», если по распоряжению осуществлялось частичное исполнение |

|

67 |

Сумма частичного платежа |

Указывается сумма частичного платежа цифрами в порядке, установленном для реквизита 7 «Сумма», если по распоряжению осуществлялось частичное исполнение |

|

68 |

Сумма остатка платежа |

Указывается сумма остатка платежа цифрами в порядке, установленном для реквизита 7 «Сумма», если по распоряжению осуществлялось частичное исполнение. При последнем частичном платеже в распоряжении на бумажном носителе проставляется значение «0-00», в распоряжении в электронном виде значение реквизита указывается цифрами в формате, установленном банком |

|

69 |

Подпись |

Проставляется в распоряжении на бумажном носителе подпись уполномоченного лица банка, которым осуществлялось частичное исполнение |

|

71 |

Списано со сч. плат. |

Списано со счета плательщика. Указывается банком плательщика дата списания денежных средств со счета плательщика в порядке, установленном для реквизита 4 «Дата» |

|

72 |

Оконч. срока акцепта |

Окончание срока акцепта. Указывается банком плательщика дата, при наступлении которой истекает срок акцепта, в порядке, установленном для реквизита 4 «Дата». При исчислении даты, при наступлении которой истекает срок акцепта, в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет не принимается. В случае заранее данного акцепта плательщика реквизит не заполняется |

———————————

<1> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2021, N 27, ст. 5062.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<2> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2022, N 1, ст. 13.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<3> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<4> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2022, N 1, ст. 13.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

Примечания

1. Ф.И.О. указываются в реквизитах в именительном падеже.

2. В случае если плательщиком (получателем средств) является банк, наименование которого указано в реквизите 8 «Плательщик» (16 «Получатель»), наименование этого банка указывается повторно в реквизите 10 «Банк плательщика» (13 «Банк получателя»).

3. При осуществлении перевода денежных средств с участием банка-посредника наименование и место нахождения банка, обслуживающего плательщика (получателя средств), могут указываться в реквизите 8 «Плательщик» (16 «Получатель»), при этом номер счета, открытого в другой кредитной организации, другом филиале кредитной организации, счета участника расчетов, счета по учету внутрибанковских требований и обязательств (при необходимости) указывается в реквизите 9 «Сч. N» плательщика (17 «Сч. N» получателя средств). Наименование и место нахождения банка-посредника указываются в реквизите 9 «Банк плательщика» (17 «Банк получателя»), БИК и номер счета банка-посредника указываются соответственно в реквизите 11 «БИК» банка плательщика (14 «БИК» банка получателя средств) и 12 «Сч. N» банка плательщика (15 «Сч. N» банка получателя средств). В реквизите 24 «Назначение платежа» дополнительно может указываться информация, необходимая для осуществления перевода денежных средств с участием банков-посредников, включая реквизиты банков-посредников.

4. При составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации информация о плательщике, получателе средств, назначении платежа, в реквизитах 22 «Код», 60 «ИНН» плательщика, 61 «ИНН» получателя средств, 101 — 109 указывается в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России. Банки при приеме к исполнению распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации обеспечивают контроль наличия значений, количества и допустимости символов в реквизитах 22 «Код», 60 «ИНН» плательщика, 61 «ИНН» получателя средств, 101 — 109 с учетом требований нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России.

5. Распоряжения о переводе денежных средств со счетов (на счета) органов Федерального казначейства, которые в соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 28 июня 2021 года) осуществляют казначейское обслуживание, открытие и ведение лицевых счетов, составляются в соответствии с требованиями нормативного акта Банка России, устанавливающего порядок ведения Банком России и кредитными организациями (филиалами) банковских счетов территориальных органов Федерального казначейства, указанных в пункте 2 статьи 155, пунктах 2 и 4 статьи 156 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797) (далее — порядок ведения счетов органов Федерального казначейства).

6. При осуществлении перевода денежных средств с участием нерезидентов, в том числе банков-нерезидентов, в распоряжениях допускается указание латинскими буквами информации о плательщике, получателе средств, банках и назначении платежа без построчного перевода на русский язык банками.

7. При составлении, воспроизведении распоряжения на бумажном носителе допускается указание уникального идентификатора платежа в реквизите 22 «Код», признака условий перевода в реквизите 23 «Рез. поле» двумя и более строками.

8. При осуществлении перевода денежных средств с совместных счетов (на совместные счета) в реквизитах 8 «Плательщик» (16 «Получатель»), 60 «ИНН» плательщика (61 «ИНН» получателя средств) указываются предусмотренные настоящим приложением значения указанных реквизитов физического лица, являющегося плательщиком (получателем средств).

В 2021 году обновились правила заполнения платежных поручений. Часть изменений вступает в силу сразу, а часть — позднее.

В начале года много вопросов по оформлению платежек в 1С:

- Почему БИК 004525987 нет в классификаторе банков, а БИК 004525988 и БИК 024501901 нет в 1С?

- Касается ли это изменение платежей бюджетникам-контрагентам?

О том, как в Бухгалтерии 8.3 реализованы изменения в заполнении платежных поручений в бюджет, расскажем в этой статье.

Содержание

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Прочие платежи контрагентам-бюджетникам

- Платежные поручения по исполнительным листам с 27.09.2021

- Пример оформления платежного поручения

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

Правила заполнения платежных поручений

Скачать Справочник платежных поручений на 2021 год PDF

Скачать Справочник платежных поручений на 2021 год Excel

С 01.01.2021 вступает в силу Приказ Минфина РФ от 14.09.2020 N 199н. Новые правила заполнения платежных поручений вводятся постепенно:

- 01.01.2021 — ИНН (60) НЕ допускается ИНН 3 лица, за исключением отдельных случаев;

- 01.07.2021 — УИН (22);

- 01.10.2021 — ИНН (60), Основание платежа (106), Номер документа (108), Дата (109);

- 17.10.2021 — ИНН (60), НЕ допускается ИНН банка, а не физлица при переводе денег через операциониста.

Платежка

С 01.01.2021 бюджет переходит на систему казначейских платежей. Это значит, что при формировании платежек по налогам:

- нужно указывать другие банковские счета Федерального казначейства;

- заполняются два поля счетов: (17) и (15);

- заполняется БИК территориального органа Федерального казначейства (14).

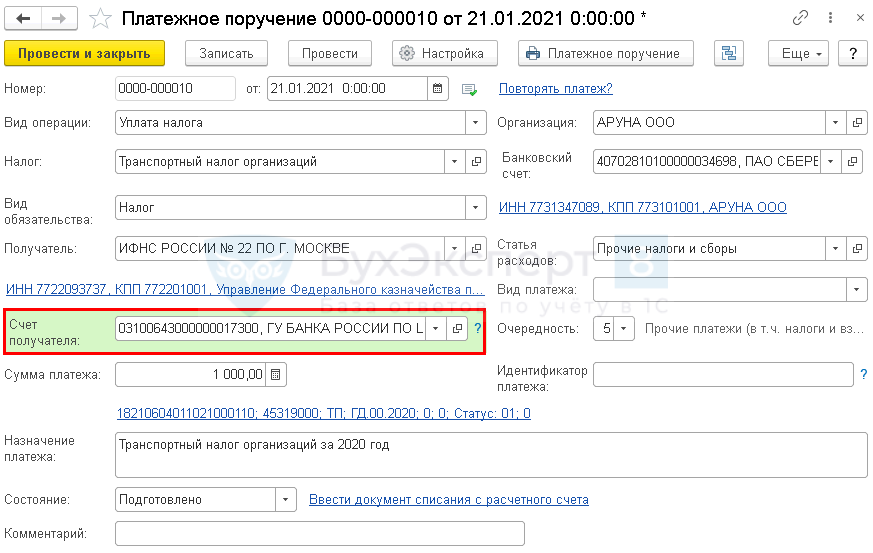

Пример заполнения платежки

В переходный период с 01.01.2021 по 30.04.2021 можно использовать старые и новые счета.

Изменения в КБК

С 01.01.2021 меняются КБК. Изменения в соответствии с приказами Минфина реализованы в 1С в релизах:

- от 08.06.2020 N 99н — 3.0.85 от 27.11.2020;

- от 28.09.2020 N 215н — 3.0.84.42 от 12.11.2020;

- от 12.10.2020 N 236н — 3.0.85 от 27.11.2020.

Помощь в заполнении «налоговых платежек» — см. Справочник Платежных поручений 2021

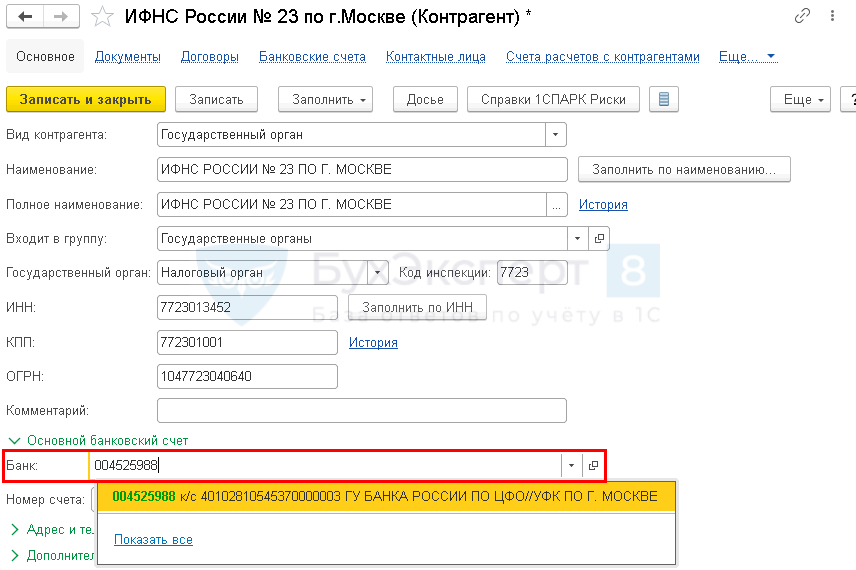

Заполнение реквизитов банка Федерального казначейства по классификатору БИК

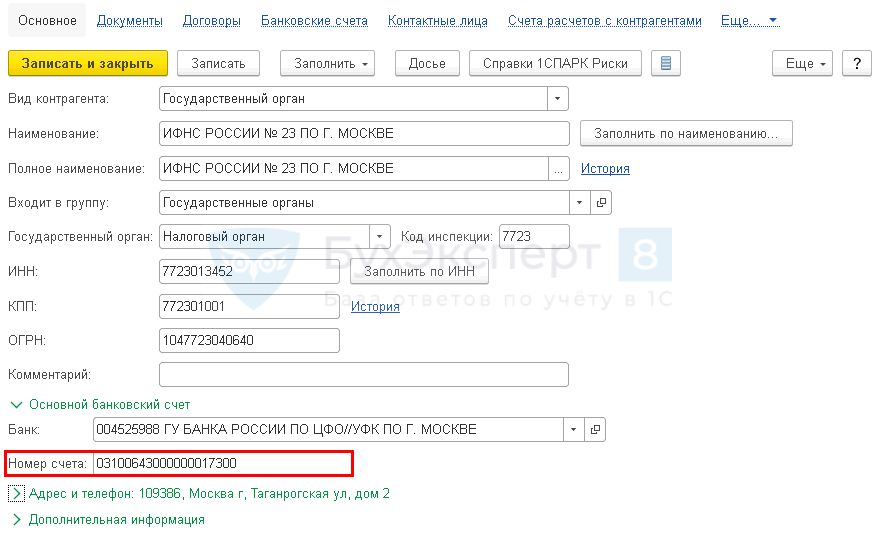

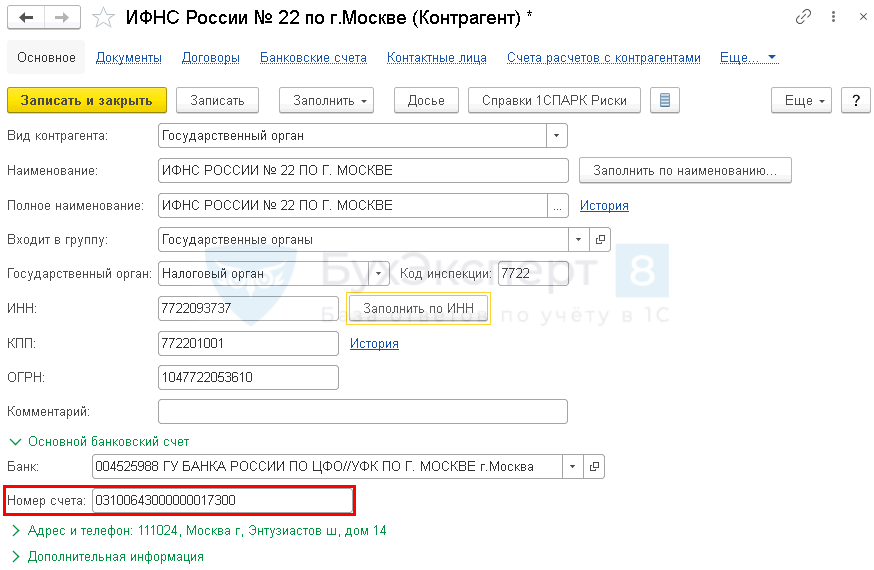

С релиза 3.0.87.28 в программе реализована возможность заполнения реквизитов банка Федерального казначейства по классификатору БИК.

Для этого в карточке ИФНС (Справочники — Контрагенты — Государственные органы) в разделе Основной банковский счет — Банк укажите БИК, соответствующий вашей ИФНС (реквизиты приведены в Приложении к Письму ФНС РФ от 08.10.2020 N КЧ-4-8/16504@, далее — Приложение).

В поле Номер счета укажите Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

Эти данные можно внести из документа Платежное поручение, перейдя в карточку ИФНС в поле Получатель.

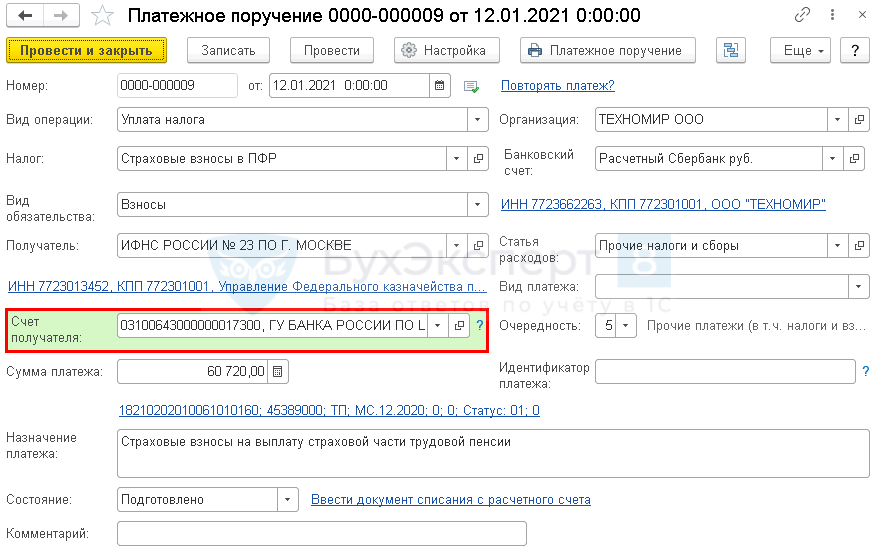

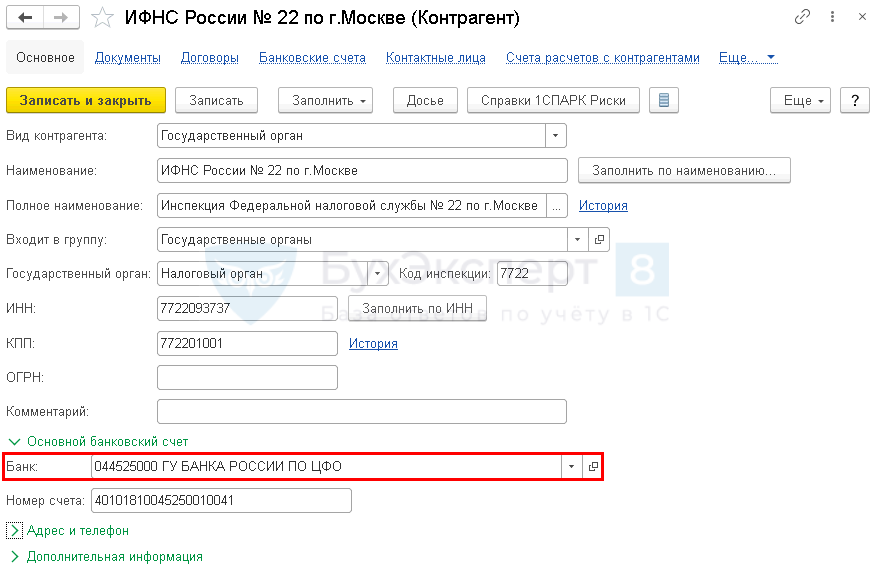

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

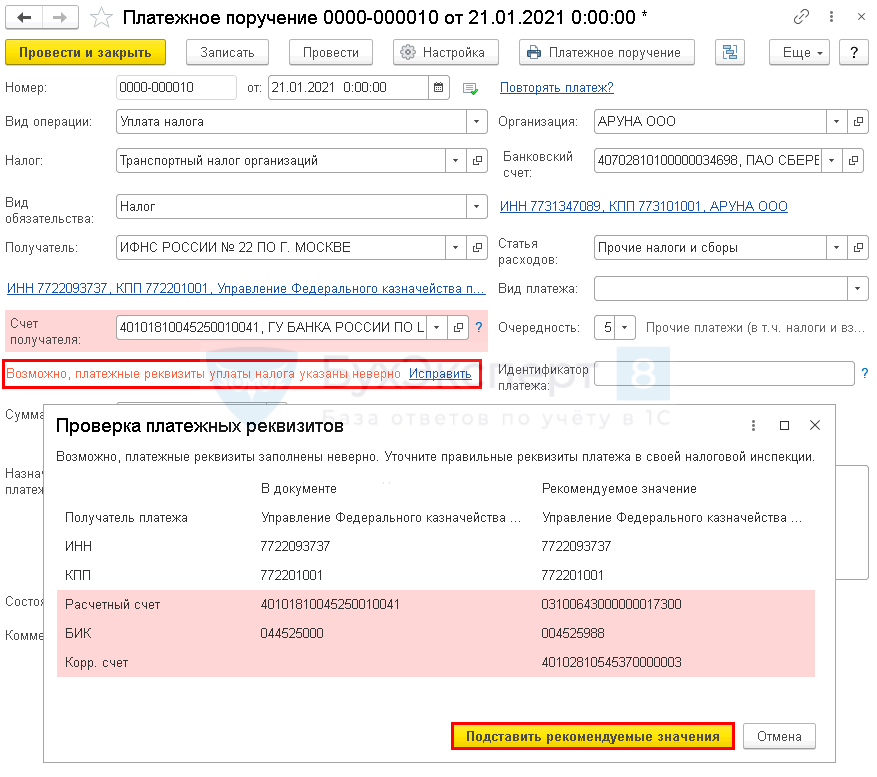

Если в Платежном поручении, созданном в 2021 году, указаны старые платежные реквизиты, то поле Счет получателя подсвечивается красным.

По ссылке Исправить программа выведет правильные реквизиты, которые можно обновить по кнопке Подставить рекомендуемые значения.

Платежи в бюджет на казначейские счета с 01.01.2021

Указать платежные реквизиты для перечисления на казначейские счета можно вручную (с релиза 3.0.86).

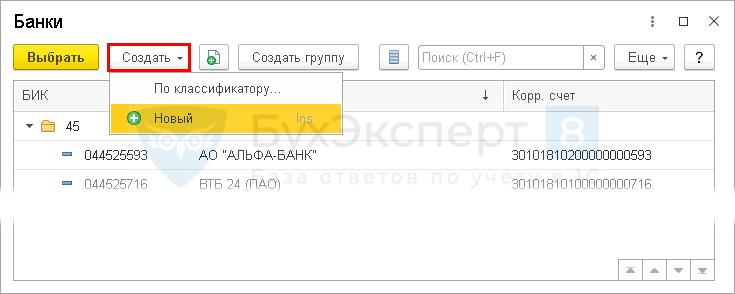

Для этого в карточке ИФНС (Справочники — Контрагенты — Государственные органы) в разделе Основной банковский счет — Банк по ссылке Показать все перейдите в справочник Банки.

По кнопке Создать создайте новый банк (программа предложит подобрать из классификатора — нажмите Нет).

Заполните реквизиты банка вручную по Приложению, нажмите Записать и закрыть.

В поле Банк укажите созданный банк, а в поле Номер счета проставьте Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

Если появилась проблема с загрузкой реквизитов в 1С, то следует воспользоваться рекомендациями из обсуждения Новые реквизиты для уплаты налогов не загружаются в 1С.

Прочие платежи контрагентам-бюджетникам

У нас есть контрагенты-бюджетники. Программа не дает завести расчетные счета контрагентов с указанием БИК УФК вместо БИК банка. Как правильно это сделать в 1С?

С 01.01.2021 расчеты со всеми бюджетными организациями происходят по счетам, открытым в казначействе (с переходным периодом до мая). Поэтому данные изменения актуальны для расчетов с бюджетом не только по налогам, но и по прочим договорам — расчетам с контрагентами-бюджетниками. Алгоритм указания банковских реквизитов в 1С:Бухгалтерии 8.3 реализован с релиза 3.0.87.28. Используется тот, алгоритм, что описан в Заполнении реквизитов банка Федерального казначейства по классификатору БИК.

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

Пример оформления платежного поручения

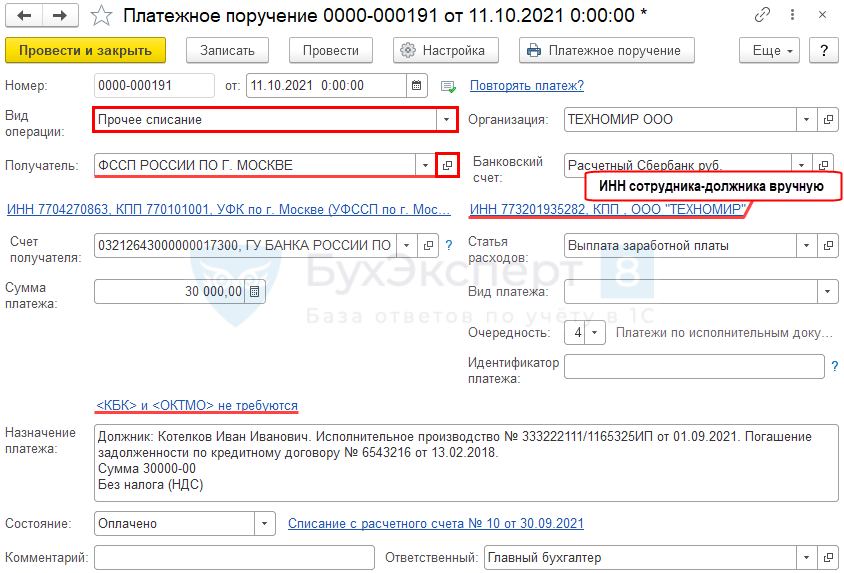

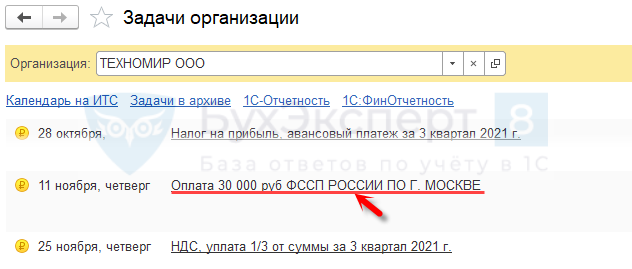

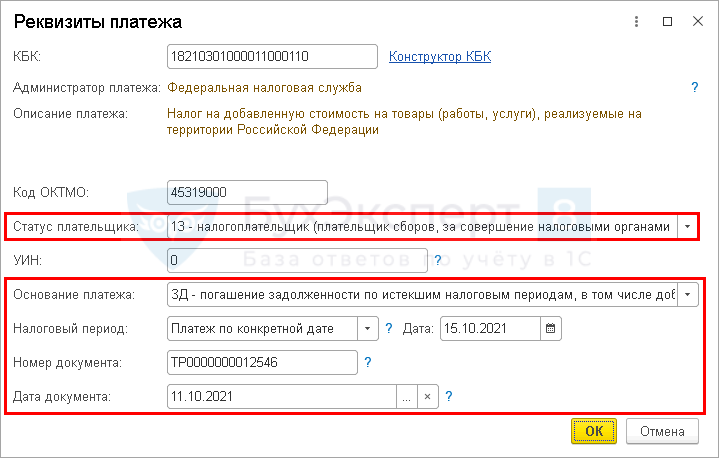

27 сентября Организация получила исполнительный лист от судебных приставов на удержание с работника Котелкова И.И. задолженности по кредитному договору в сумме 300 000 руб.

11 октября после выплаты зарплаты первый платеж в сумме 30 000 руб. зачислен на депозит судебных приставов по указанным реквизитам исполнительного листа.

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения. ![]() PDF

PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

Проследите за заполнением поля 16 (Получатель) платежного поручения:

В справочнике Контрагенты служба судебных приставов должна иметь Вид контрагента — Государственный орган.

По ссылке Банковские счета продолжите заполнение полей 16, 24 (Назначение платежа) платежки.

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

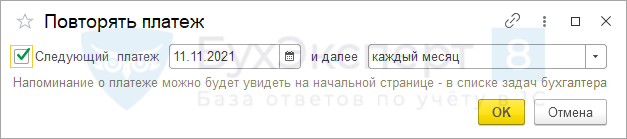

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации.

Для этого в шапке платежки пройдите по ссылке Повторять платеж? и установите флаг.

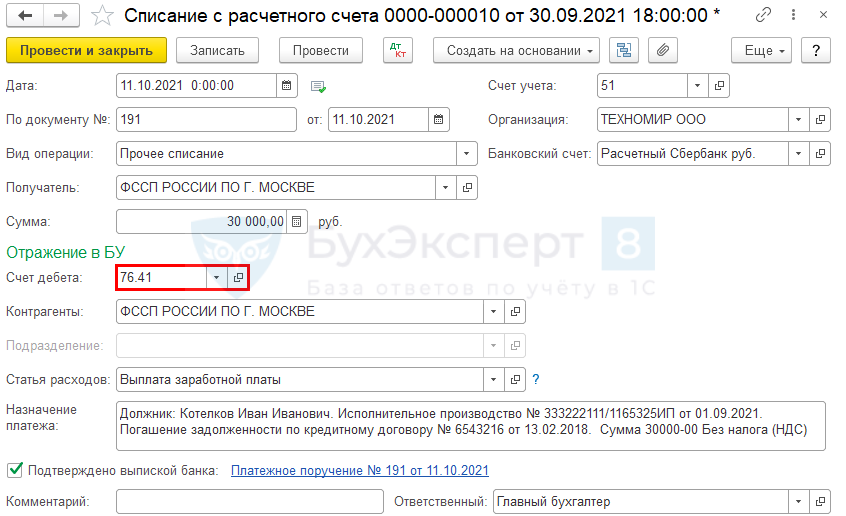

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета.

Укажите:

- Счет дебета — 76.41.

Обратите внимание, что по счету 76.41 будет заполнено субконто Контрагенты — ФССП. Проверьте, чтобы в документе Начисление зарплаты удержание было начислено по тому же субконто.

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

В программе добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина РФ от 14.09.2020 N 199н).

Внесены изменения в соответствии с Приказом Минфина РФ от 14.09.2020 N 199н (с релиза 3.0.86):

- сокращен перечень статусов плательщика (101);

- сокращен перечень оснований платежа (106) при перечислении в налоговые и таможенные органы;

- формат номера документа (108), если основание платежа — «ЗД».

Начиная с 01.10.2021 в документе Платежное поручение (Банк и касса — Платежные поручения) Реквизиты платежа заполняются с учетом изменений.

Укажите:

Подробнее про статус плательщика — Какой код статуса плательщика в платежном поручении указывать ИП при оплате фиксированных страховых взносов с 01.10.2021 — 09 или 13?

См. также:

- В 2021 году глобально меняются правила заполнения бюджетных платежек

- Документ Платежное поручение

- Справочник Платежных поручений 2021

- [08.12.2020 запись] Первоочередные дела по годовой отчетности за 2020 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно