С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012).

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

┌────────────────┐

│ Код │

├───────┬────────┤

│буквен-│цифровой│

│ный │ │

├───────┼────────┤

Продолжительность работы в дневное время │ Я │ 01 │

│ │ │

Продолжительность работы в ночное время │ Н │ 02 │

│ │ │

Продолжительность работы в выходные и │ │ │

нерабочие праздничные дни │ РВ │ 03 │

│ │ │

Продолжительность сверхурочной работы │ С │ 04 │

│ │ │

Продолжительность работы вахтовым методом │ ВМ │ 05 │

│ │ │

Служебная командировка │ К │ 06 │

│ │ │

Повышение квалификации с отрывом от работы │ ПК │ 07 │

│ │ │

Повышение квалификации с отрывом от работы в │ │ │

другой местности │ ПМ │ 08 │

│ │ │

Ежегодный основной оплачиваемый отпуск │ ОТ │ 09 │

│ │ │

Ежегодный дополнительный оплачиваемый отпуск │ ОД │ 10 │

│ │ │

Дополнительный отпуск в связи с обучением с │ │ │

сохранением среднего заработка работникам, │ │ │

совмещающим работу с обучением │ У │ 11 │

│ │ │

Сокращенная продолжительность рабочего │ │ │

времени для обучающихся без отрыва от │ │ │

производства с частичным сохранением │ │ │

заработной платы │ УВ │ 12 │

│ │ │

Дополнительный отпуск в связи с обучением │ │ │

без сохранения заработной платы │ УД │ 13 │

│ │ │

Отпуск по беременности и родам (отпуск в связи │ │ │

с усыновлением новорожденного ребенка) │ Р │ 14 │

│ │ │

Отпуск по уходу за ребенком до достижения им │ │ │

возраста трех лет │ ОЖ │ 15 │

│ │ │

Отпуск без сохранения заработной платы, │ │ │

предоставляемый работнику по разрешению │ │ │

работодателя │ ДО │ 16 │

│ │ │

Отпуск без сохранения заработной платы при │ │ │

условиях, предусмотренных действующим │ │ │

законодательством Российской Федерации │ ОЗ │ 17 │

│ │ │

Ежегодный дополнительный отпуск без сохранения │ │ │

заработной платы │ ДБ │ 18 │

│ │ │

Временная нетрудоспособность (кроме случаев, │ │ │

предусмотренных кодом «Т») с назначением │ │ │

пособия согласно законодательству │ Б │ 19 │

│ │ │

Временная нетрудоспособность без назначения │ │ │

пособия в случаях, предусмотренных │ │ │

законодательством │ Т │ 20 │

│ │ │

Сокращенная продолжительность рабочего времени │ │ │

против нормальной продолжительности рабочего │ │ │

дня в случаях, предусмотренных │ │ │

законодательством │ ЛЧ │ 21 │

│ │ │

Время вынужденного прогула в случае признания │ │ │

увольнения, перевода на другую работу или │ │ │

отстранения от работы незаконными с │ │ │

восстановлением на прежней работе │ ПВ │ 22 │

│ │ │

Невыходы на время исполнения государственных │ │ │

или общественных обязанностей согласно │ │ │

законодательству │ Г │ 23 │

│ │ │

Прогулы (отсутствие на рабочем месте без │ │ │

уважительных причин в течение времени, │ │ │

установленного законодательством) │ ПР │ 24 │

│ │ │

Продолжительность работы в режиме неполного │ │ │

рабочего времени по инициативе работодателя │ │ │

в случаях, предусмотренных законодательством │ НС │ 25 │

│ │ │

Выходные дни (еженедельный отпуск) и нерабочие │ │ │

праздничные дни │ В │ 26 │

│ │ │

Дополнительные выходные дни (оплачиваемые) │ ОВ │ 27 │

│ │ │

Дополнительные выходные дни (без сохранения │ │ │

заработной платы) │ НВ │ 28 │

│ │ │

Забастовка (при условиях и в порядке, │ │ │

предусмотренных законом) │ ЗБ │ 29 │

│ │ │

Неявки по невыясненным причинам (до выяснения │ │ │

обстоятельств) │ НН │ 30 │

│ │ │

Время простоя по вине работодателя │ РП │ 31 │

│ │ │

Время простоя по причинам, не зависящим от │ │ │

работодателя и работника │ НП │ 32 │

│ │ │

Время простоя по вине работника │ ВП │ 33 │

│ │ │

Отстранение от работы (недопущение к работе) │ │ │

с оплатой (пособием) в соответствии с │ │ │

законодательством │ НО │ 34 │

│ │ │

Отстранение от работы (недопущение к работе) │ │ │

по причинам, предусмотренным законодательством, │ │ │

без начисления заработной платы │ НБ │ 35 │

│ │ │

Время приостановки работы в случае задержки │ │ │

выплаты заработной платы │ НЗ │ 36 │

└───────┴────────┘

2-я страница формы N Т-12

Как в табеле отметить отстранение от работы — НО или НБ, в зависимости от того, сохраняется за сотрудником заработная плата или нет. Помимо буквенных, есть еще цифровые коды — 34 и 35 соответственно.

Какие обозначения использовать и где их брать

В коммерческих организациях для учета отработанного времени обычно используют унифицированные формы, утв. Постановлением Госкомстата России от 05.01.2004 № 1. На титульной странице формы Т-12 есть коды, как в табеле отмечается отстранение от работы, но они актуальны и для заполнения Т-13. Чиновники предлагают использовать следующие коды:

|

Буквенный |

Цифровой |

Что означает |

|---|---|---|

|

НО |

34 |

Недопущение к труду с сохранением выплат |

|

НБ |

35 |

Отстранение от служебных обязанностей без сохранения зарплаты |

Как записывать отклонения — буквами или цифрами, — решает сам работодатель и фиксирует это в учетной политике.

Покажем на конкретном примере, как поставить в табеле отстранение от работы, если, допустим, в начале ноября продавец Клубтэкаев отказался от вакцинации от коронавируса, бухгалтер Смирнова появилась на рабочем месте в состоянии алкогольного опьянения, а начальник отдела кадров Иванов в течение 3 дней участвовал в подготовке проекта коллективного договора.

Для государственных структур обязательной является форма по ОКУД 0504421. В предложенной Минфином инструкции по заполнению документа нет кодов, как в табеле отразить отстранение от работы, и учреждениям рекомендовано ввести их самостоятельно. В том числе, не запрещено использовать обозначения, приведенные в форме Т-12.

В каких случаях работодатель вправе отстранить подчиненного

В ст. 76 ТК РФ представлен список оснований, когда сотрудника не допускают к исполнению обязанностей. Кадровику следует фиксировать каждое такое отстранение в табеле учета рабочего времени, поскольку это важно для дальнейшего расчета и начисления заработной платы сотруднику.

Перечислим ситуации, когда работодатель вправе не допустить подчиненного к труду, а кадровик обязан указать отстранение от работы без оплаты в табеле или с оплатой, если работнику сохраняются выплаты:

- работник не в состоянии выполнять должностные обязанности, поскольку находится под воздействием алкоголя или каких-то наркотических веществ. Оплата не сохраняется;

- сотрудник не прошел медосмотр или психиатрическое обследование, если оно обязательно. Если контроль не пройден не по вине подчиненного, ему положена оплата за неотработанные дни, как за простой в размере 2/3 оклада;

- нет документов, подтверждающих прохождение обучения и проверки знаний в области охраны труда. Сначала разберитесь, по чьей вине не пройдено обучение. Если не по вине работника, он отстранен от работы, что ставить в табеле, — только НО (или цифровой символ 34), поскольку ему положена заработная плата в размере 2/3 оклада. Если он сам виноват, к примеру, отказывается обучаться или не прошел проверку, то нужен код НБ (35);

- появились противопоказания к выполнению функций, о чем свидетельствует медицинское заключение. Если человек не имеет возможности трудиться ни на одном из имеющихся у работодателя рабочих местах, придется его уволить. Вместо правил, как обозначается в табеле отстранение от работы, кадровику понадобится инструкция по увольнению по медицинским показаниям;

- приостановлены специальные права работника (на вождение, ношение оружия, т. п.), если это не позволяет ему выполнять обязанности. Не понадобится никакое обозначение в табеле при отстранении от работы, если работник согласится на выполнение других функций (другую должность) с учетом его состояния здоровья;

- работодателю поступило требование об отстранении от уполномоченных органов;

- в других случаях, предусмотренных законодательством, к примеру, для исполнения государственных или общественных работ, отказа от вакцинации от коронавируса, явки в ФНС в качестве свидетеля. В таких ситуациях обычно сохраняют средний заработок.

С 01.03.2022 ситуаций, когда кадровику придется поставить код в табеле при отстранении от работы, станет больше. В ст. 76 ТК РФ появится требование не допускать к труду тех сотрудников, которые отказываются применять положенные средства индивидуальной защиты при выполнении обязанностей во вредных (опасных) условиях или в особых температурных условиях (см. Федеральный закон от 02.07.2021 № 311-ФЗ). Сейчас, по ст. 330.4 ТК РФ, не допускать к исполнению обязанностей разрешено трудящихся под землей, если они не воспользовались выданными СИЗ.

Ограничения снимаются после того, как работник устраняет причины их введения. Условно: если сотрудник не прошел очередной медосмотр, его отстраняют. Но когда все анализы и обследования пройдены, работодатель обязан предоставить ему работу, оговоренную трудовым договором. Или другой пример: работник транспортной сферы отказался ставить прививку от коронавируса, обязательную на основании Постановления главного государственного санврача по г. Санкт-Петербургу от 09.11.2021 № 4. В срок до 15.12.2021 ему следует поставить первый компонент вакцины или получить всю дозу, а до 15.01.2022 — завершить вакцинацию полностью. В противном случае работодатель вправе оставить его без работы и зарплаты.

Рассмотрим как можно отразить отстранение от работы без оплаты на полную смену и часть смены, чтобы в табеле отображался код «НБ».

В ЗУП 3.1.11 появилась возможность регистрировать отстранение от работы без оплаты, поэтому описанные ниже действия в ЗУП 3.1.11 не требуются!

Содержание

- Настройка нового вида времени

- Отстранение от работы без оплаты на полную смену

- Отстранение от работы без оплаты в течение части смены

Если в этом случае использовать документ Отсутствие (болезнь, прогул, неявка), то несмотря на то, что вид времени в начислении выбрать как «НБ», в Табеле все равно будет проставляться «НН» или «ПР» в зависимости от переключателя в документе. Поэтому в ЗУП 3 воспользуемся документом Отсутствие с сохранением оплаты (Кадры – Все кадровые документы – Отсутствие с сохранением оплаты).

Настройка нового вида времени

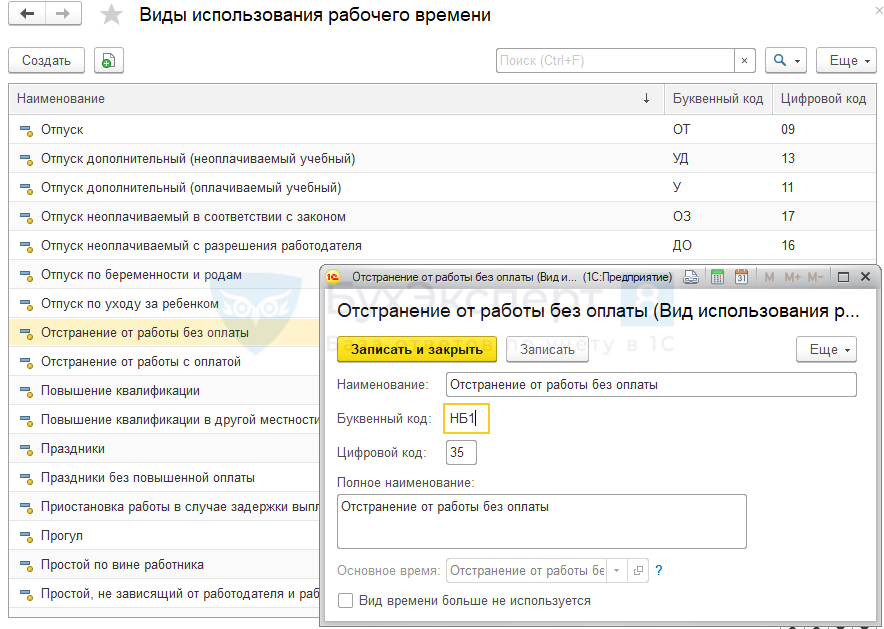

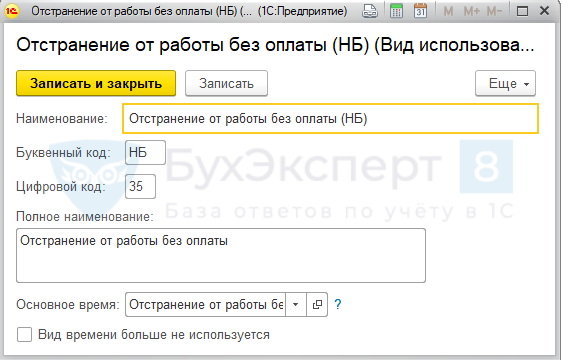

Создадим новый вид времени путем копирования типового вида времени Отстранение от работы без оплаты.

Для этого прежде всего следует войти в предопределенный вид учета рабочего времени Отстранение от работы без оплаты и скорректировать Буквенный код, например, на НБ1:

Затем скопировать его и в копии указать Буквенный код – НБ. Также удобно дополнить Наименование для того, чтобы отличать виды времени в списках. Например, Отстранение от работы без оплаты (НБ).

Отстранение от работы без оплаты на полную смену

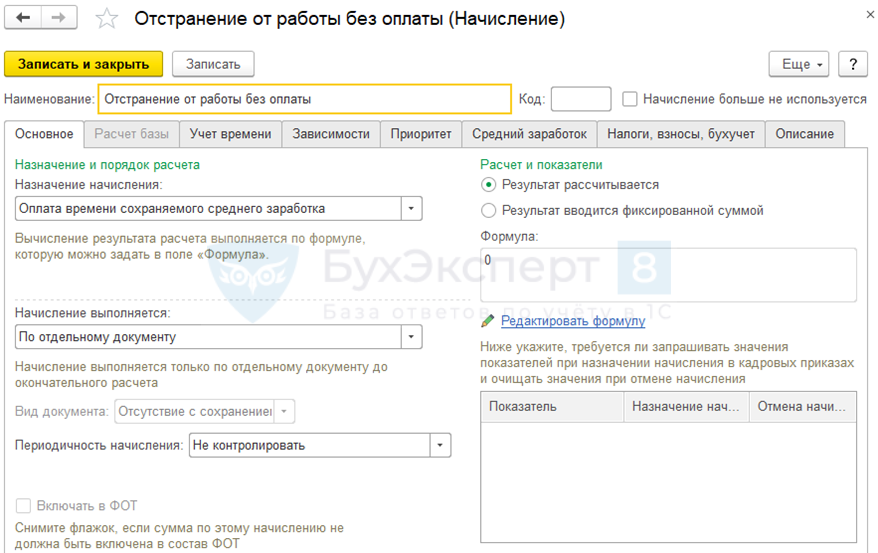

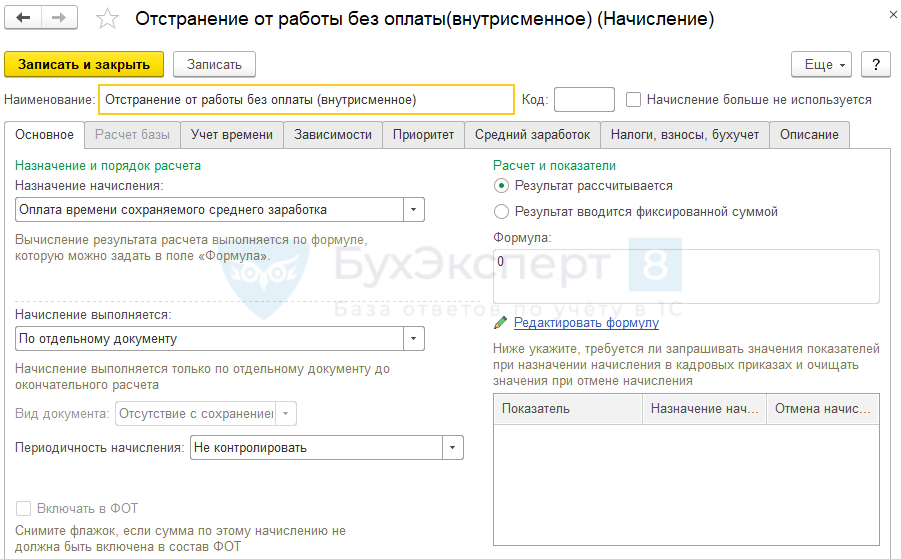

Для регистрации отстранения от работы в течение полного рабочего дня необходимо создать начисление Отстранение от работы без оплаты с настройками:

На вкладке Основное:

- В поле Назначение начисления указать Оплата времени сохраняемого среднего заработка;

- В поле Начисление выполняется нужно выбрать По отдельному документу, ниже будет указан Вид документа — Отсутствие с сохранением оплаты;

- В Формуле указать «0».

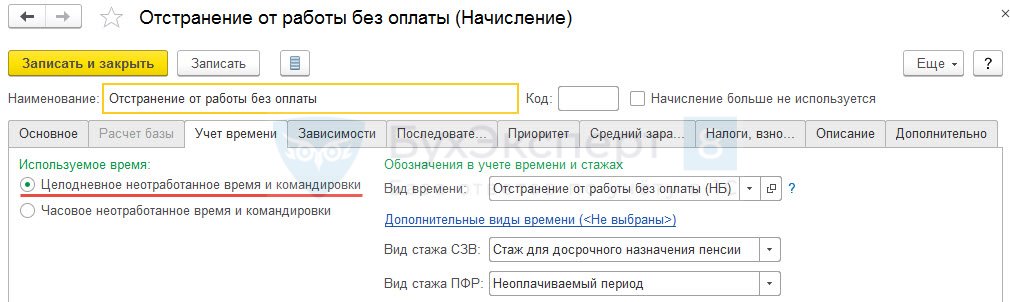

На вкладке Учет времени:

- В поле Вид времени выбрать созданный вид времени Отстранение от работы без оплаты (НБ);

- В поле Вид стажа ПФР — Неоплачиваемый период;

- Переключатель Используемое время следует оставить в положении Целодневное неотработанное время и комадировки.

Проводить неявку следует документом Отсутствие с сохранением оплаты.

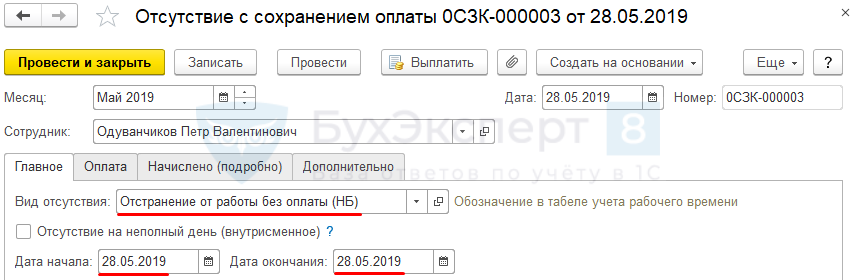

Сотрудник Одуванчиков П.В. 28.05.2019 был отстранен от работы. Необходимо отразить отстранение в программе.

В документе Отсутствие с сохранением оплаты на вкладке Главное в поле Вид отсутствия следует выбрать созданный вид времени Отстранение от работы без оплаты (НБ), а также указать период отсутствия – 28.05.2019.

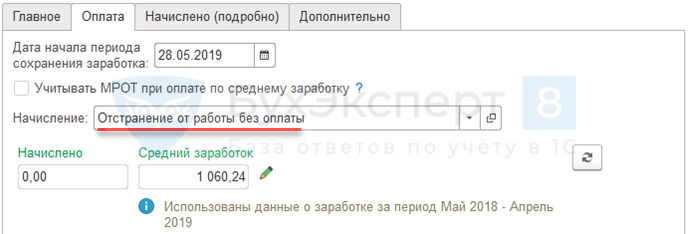

На вкладке Оплата автоматически отразится созданное Начисление:

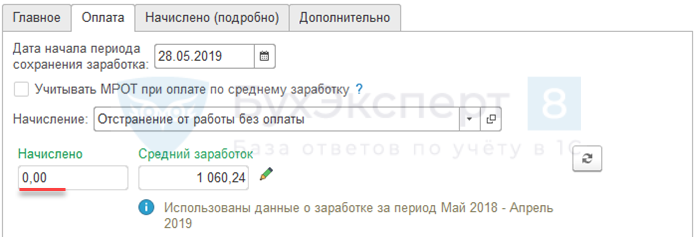

Начисленных сумм по документу не будет:

В табеле учета рабочего времени период отобразится как НБ:

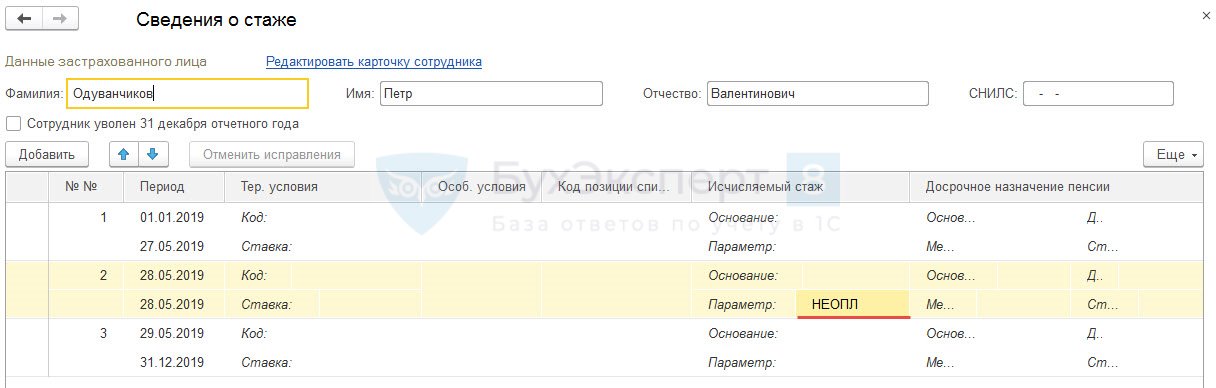

В СЗВ-СТАЖ период отстранения отразится кодом НЕОПЛ:

Отстранение от работы без оплаты в течение части смены

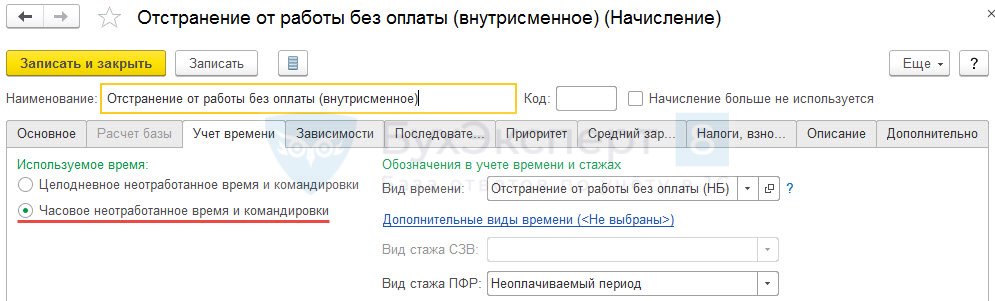

Для того, чтобы отразить в программе отстранения от работы в течение части смены, потребуется создать начисление Отстранение от работы без оплаты (внутрисменное) с настройками:

На вкладке Основное:

- В поле Назначение начисления указать Оплата времени сохраняемого среднего заработка;

- В поле Начисление выполняется нужно выбрать По отдельному документу, ниже будет указан Вид документа — Отсутствие с сохранением оплаты;

- В Формуле указать «0».

На вкладке Учет времени:

- В поле Вид времени выбрать созданный вид времени Отстранение от работы без оплаты (НБ);

- В поле Вид стажа ПФР — Неоплачиваемый период;

- Переключатель Используемое время следует установить в положении Часовое неотработанное время командировки.

Проводить неявку следует документом Отсутствие с сохранением оплаты.

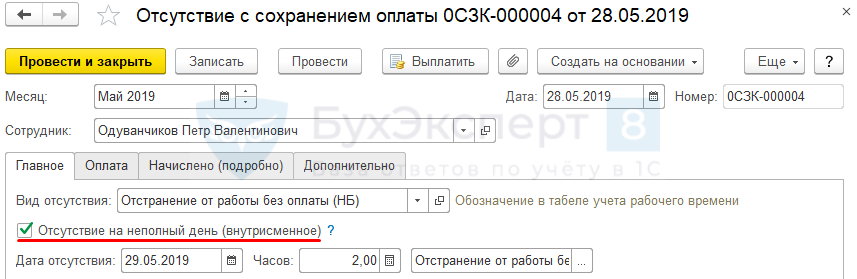

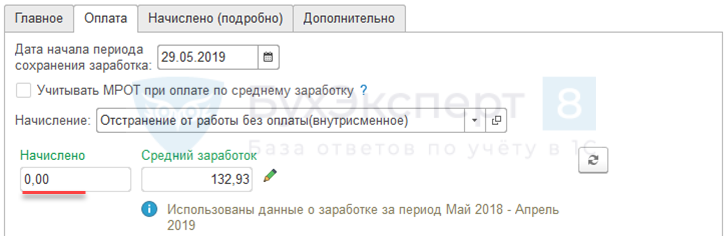

Сотрудник Одуванчиков П.В. 29.05.2019 был отстранен с на 2 часа. Необходимо отразить отстранение в программе.

В документе Отсутствие с сохранением оплаты на вкладке Главное в поле Вид отсутствия следует выбрать созданный вид времени Отстранение от работы без оплаты (НБ), установить флажок Отсутствие на неполный день (внутрисменное), а также указать Дату отсутствия – 29.05.2019 и количество Часов – 2.

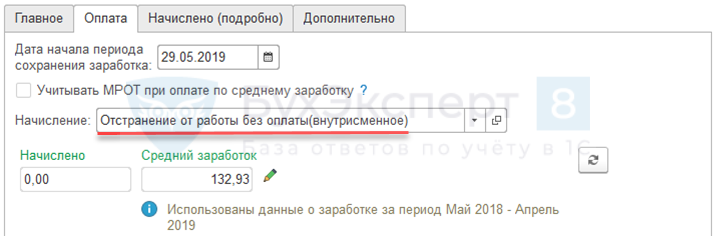

На вкладке Оплата автоматически отразится созданное Начисление:

Начисленных сумм по документу не будет:

В табеле учета рабочего времени день отразится как Я/НБ 6/2 (количество часов Явки уменьшено на 2 часа отстранения):

В СЗВ-СТАЖ отсутствия в течении части смены не выделяются.

Подробный ответ — см. в видео:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Табель учета рабочего времени — обозначения в большинстве компаний продолжают брать из унифицированной формы, хотя она теперь имеет только рекомендательный характер. По какому принципу в табеле ведется учет рабочего времени и какие обозначения для этого используются, расскажем в статье.

Для чего нужен табель, какая его форма чаще всего применяется

Необходимость табеля учета рабочего времени (далее — табель) обусловлена:

- Требованиями Трудового кодекса РФ, ст. 91 которого обязывает работодателя вести учет фактически отработанного работниками времени.

- Требованиями ст. 9 закона «О бухгалтерском учете» от 06.12.2011 , согласно которому все субъекты хозяйствования обязаны документально оформлять каждый факт своей хозяйственной жизни.

- Удобством использования для контроля за соблюдением графика рабочего времени и расчета зарплаты.

Поскольку табель относится к первичным документам, то со вступлением в силу отдельных положений закона «О бухучете» с 01.01.2013 для его ведения необязательно применять унифицированные формы Т-12 и Т-13, утвержденные постановлением Госкомстата от 05.01.2004 № 1. То есть организации имеют право разрабатывать и использовать собственные формы.

Однако формы Т-12 (для ручного заполнения) и Т-13 (могут заполняться автоматизировано) успели зарекомендовать себя с положительной стороны как наиболее удобные в употреблении. В связи с этим большинство компаний так и продолжают их использовать, внося иногда отдельные коррективы.

По каким правилам расставляются буквенные обозначения в табеле учета рабочего времени

Кроме утвержденных унифицированных форм в постановлении Госкомстата № 1 также присутствуют разъяснения по их заполнению, которыми можно воспользоваться при возникновении проблем с оформлением той или иной формы. Согласно этим разъяснениям, в табеле отмечается фактически отработанное/неотработанное каждым сотрудником организации время. Для этого напротив фамилии каждого работника проставляются определенные буквенные обозначения за каждый день месяца (учитываются в том числе выходные и праздничные дни), под которыми ставится количество часов (если можно или нужно сосчитать время, проведенное работником за работой).

При этом работодатель по своему усмотрению может выбрать любой из способов проставления отметок в табеле:

- либо методом сплошной регистрации, когда отмечаются явки/неявки и все иные отклонения;

- либо методом регистрации только отклонений (неявок, опозданий, сверхурочных, командировок и т. п.).

Метод регистрации только отклонений допустимо использовать, если продолжительность рабочего дня сотрудника постоянна и установлена в трудовом договоре или правилах внутреннего распорядка. Если же продолжительность смены работника — величина переменная, табель учета рабочего времени необходимо заполнять методом сплошной регистрации. Это позволит выявить возможные переработки.

Отмеченные в табеле отклонения от явки должны быть подтверждены надлежаще оформленными документами. Например, уход работника в отпуск осуществляется на основании соответствующего приказа, и в табеле в этом случае отмечаются именно те дни, которые указаны в приказе. Так же дела обстоят с командировками, больничными и прогулами. В бухгалтерии просматривают дополнительные документы, обосновывающие отметки в табеле, и только при совпадении в них данных делают соответствующий расчет зарплаты.

Расшифровка часто применяемых обозначений

В унифицированной форме табеля Т-12 приведены условные обозначения, используемые и в ней, и в форме Т-13. Вот некоторые из них:

- «Я» — выход сотрудника на работу в дневное время согласно установленному в организации режиму рабочего времени;

- «Н» — выход сотрудника на работу в ночное время (согласно нормам ст. 96 ТК РФ, таковым считается выход на работу с 22:00 до 6:00);

- «РВ» — работа в выходные и праздничные дни (официально выходные и праздники устанавливаются нормами ст. 111–112 ТК РФ);

- «С» — сверхурочная работа, к которой, согласно ст. 99 ТК РФ, работник привлекается по инициативе работодателя и с согласия работника (основанием для проставления этой отметки служит дополнительный документ, из которого следует, что работник свое согласие дал);

- «ОТ» и «ОД» — ежегодные основной и дополнительный оплачиваемые отпуска соответственно (основанием для проставления такой отметки служит приказ о предоставлении отпуска);

- «К» — служебная командировка, в которую сотрудник направляется на основании соответствующего приказа;

- «Б» — временная нетрудоспособность, для подтверждения которой работник должен представить оформленный по всем правилам больничный лист;

- «ПР» — прогул, что рассматривается по нормам ст. 81 ТК РФ как отсутствие на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня или весь рабочий день (смену) вне зависимости от его (ее) продолжительности;

- «В» — выходные дни — так помечаются дни, когда работник не вышел (и не должен был выходить) на работу (поскольку в табеле указываются все числа, выходные, чтобы не запутаться в дальнейшем при расчетах, тоже помечаются).

Расшифровка значений букв, связанных с нештатными ситуациями (НН, ОЗ, НВ, ОВ, ОЖ)

Часто используемые обозначения, перечисленные в предыдущем пункте, хорошо известны кадровым служащим и работникам бухгалтерии. Однако в организации случаются и нештатные ситуации, связанные с выходом/невыходом сотрудников на рабочие места, — и их тоже нужно помечать в табеле во избежание неразберихи.

Вот отдельные случаи:

- «НН» — неявка по невыясненным причинам. Проставляется в табеле, если работодателю неизвестны причины, по которым работник не вышел на работу. Эта обозначение предполагает, что после выяснения причин оно может быть исправлено. Например, сотрудник не выходил на работу на протяжении недели, на телефонные звонки при этом не отвечал, связаться с ним другими способами не представлялось возможным. В табеле в это время проставляется «НН». Если через неделю работник появился и принес больничный, тогда «НН» может быть исправлено на «Б» (временная нетрудоспособность с назначением пособия).

- «ОЗ» — отпуск без сохранения зарплаты, предусмотренный законодательством. Например, согласно нормам ст. 128 ТК РФ гражданам по их требованию обязаны предоставить до 5 рабочих дней в связи с регистрацией брака или смертью близких родственников. Если же речь идет об отпуске без сохранения зарплаты, предоставляемом по разрешению работодателя, проставляется «ДО» (неоплачиваемый дополнительный отпуск).

- «НВ» — дополнительные выходные без сохранения зарплаты. Подразумевается, что выходной день в этом случае предоставляется работнику по решению работодателя сверх выходных, которые закреплены в трудовом законодательстве (проще говоря, это отгул). Если же за такой дополнительный выходной еще и сохраняется зарплата (например, при предоставлении дополнительных выходных донорам), то проставляется «ОВ» (оплачиваемый дополнительный выходной).

- «ОЖ» — отпуск по уходу за ребенком до 3 лет. На протяжении всего времени декрета за сотрудником сохраняется рабочее место — значит, его фамилия проставляется в табеле, а напротив ставится соответствующая отметка.

***

Итак, различные буквенные обозначения, при помощи которых отображаются случаи явки/неявки сотрудника на рабочее место и их особенности, используются в табеле для удобства учета рабочего времени. Для проставления ряда обозначений лицу, ведущему табель, необходим документ, подтверждающий слова сотрудника. В большинстве компаний перечень используемых при этом обозначений, как и сама форма табеля, берется из постановления Госкомстата № 1.