Бухучет в транспортной компании имеет свои особенности. Рассмотрим, в чем они выражаются и чем обусловлены.

Чем примечательна деятельность по перевозкам

Транспортную компанию отличает следующее:

- В ней на каких-либо основаниях (в собственности, аренде, лизинге) имеются транспортные средства, при помощи которых происходит оказание услуг по перевозкам.

- Существенную часть штата работников составляют сотрудники, управляющие транспортными средствами, причем условия допуска их к работе и ее режим подчиняются определенным правилам.

- Наличие особого набора затрат, необходимых как для появления права на оказание услуг по перевозкам (регистрация транспортных средств, их страхование, наличие специально подготовленных людей для управления), так и для обеспечения функционирования транспортных средств (специальные материалы, регулярное техническое обслуживание).

- Необходимость начисления и уплаты являющегося дополнительным к прочим обязательным налогам особого транспортного налога, в целом подчиняющегося правилам НК РФ (гл. 28), но имеющего особенности в каждом из регионов.

ВАЖНО! До 2021 г. одним из самых популярных режимов налогообложения, используемых транспортными компаниями, был ЕНВД. Однако с 01.01.2021 данный режим на территории России отменен. Очень близкой к ЕНВД по смыслу является патентная система налогообложения, однако она доступна лишь индивидуальным предпринимателям.

- Обязательность применения в работе ряда специальных документов: путевой лист (для автотранспорта), товарно-транспортная накладная, железнодорожная или авиагрузовая накладная, коносамент, документы о перегрузке с одного вида транспорта на другой.

Об оформлении путевых листов подробнее читайте в материалах:

- «Путевой лист грузового автомобиля в бухучете (бланк)»;

- «Путевой лист легкового автомобиля по форме 3 в бухучете»;

- «Путевой лист автобуса необщего пользования — форма 6»;

- «Какие особенности у путевого листа для легкового такси?»;

- «Особенности путевого листа на месяц — образец».

Эксперты «КонсультантПлюс» в Путеводителе по сделкам собрали основные операции у грузоперевозчика и разъяснили, как правильно выстроить учет в такой фирме. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Бухгалтерский учет услуг по перевозкам: особенности

Деятельность транспортной компании расценивается как оказание услуг и подчиняется общим правилам их документального оформления и отражения в бухучете. Однако в зависимости от особенностей предоставления услуг, включенных в договор, они могут иметь такие разновидности:

- Услуга по перевозке оказывается либо сама по себе, либо выделена отдельно в договоре на поставку товаров. В этом случае перевозки должны отражаться в доходах-расходах как отдельный вид деятельности:

- выручка от реализации:

Дт 62 Кт 90,

- НДС от реализации:

Дт 90 Кт 68,

- прямые затраты по оказываемым услугам:

Дт 20 Кт 10, 60, 69, 70,

- косвенные затраты:

Дт 26 Кт 02, 04, 10, 60, 68, 69, 70, 71, 76,

- затраты учтены в финрезультате:

Дт 90 Кт 20, 26.

- Если по условиям договора поставки товара продавец своими силами осуществляет его доставку покупателю и стоимость этой услуги входит в цену товара, то в доходах перевозка как отдельный вид не показывается, а расходы, возникающие в связи с доставкой, формируют расходы по продаже (коммерческие):

- учтены затраты на доставку:

Дт 44 Кт 10, 60, 69, 70;

- затраты отнесены на финрезультат:

Дт 90 Кт 44.

Об особенностях обложения услуг по перевозкам НДС читайте в статье «Какой порядок обложения НДС транспортных услуг».

Специфика затрат при перевозках

При учете затрат, связанных с перевозками, внимания заслуживают следующие вещи:

- Используемые транспортные средства должны обязательно найти отражение в учете. Это касается как собственных средств, так и находящихся в лизинге, а также арендованных. Причем учет арендованного /лизингового имущества с 2022 г. ведется в соответствии с положениями ФСБУ 25/2018.

Как арендатору вести учет арендованного автомобиля в соответствии с ФСБУ 25 расскажем в этой статье.

- Должна иметь место регистрация транспортных средств за перевозчиком: постоянная, если средства в собственности, или временная, если они арендованы или взяты в лизинг. Наличие этой регистрации (даже когда она временная) обязывает перевозчика к начислению и уплате транспортного налога.

Как рассчитать транспортный налог, узнайте по ссылке.

ВНИМАНИЕ! С января 2021 года, начиная с платежа за 2020 год, налоговики самостоятельно рассчитают сумму налога для вашей компании. Декларацию по транспортному налогу сдавать больше не нужно. Подробности — здесь.

Что делать, если с расчетом налоговой вы не согласны, описано в типовой ситуации от КонсультантПлюс. Получите бесплатный демо-доступ к справочно-правовой системе, чтобы узнать все подробности данной процедуры.

- Отнесение в затраты ГСМ, необходимых для работы транспортных средств, производится в соответствии с утвержденными нормами их списания. Эти нормы либо утверждены законодательно (и должны применяться для определенных отраслей), либо разрабатываются компанией самостоятельно. Это требует организации учета расхода ГСМ по каждому из транспортных средств и применения соответствующего алгоритма списания с отнесением излишков расхода в затраты, не уменьшающие базу по прибыли.

Порядок учета и списания ГСМ см. здесь.

- Безопасность работы автотранспорта в зимних условиях зависит от применения специальных шин, рассчитанных не на одну зиму. Необходимой станет организация не только неоднократной выдачи этих шин со склада, но и приема их на хранение на летний период с соответствующим отражением этих операций в учете.

- Непременными составляющими затрат станут расходы:

- на страхование транспортных средств, которое будет включаться в затраты частями в течение времени действия страхового полиса;

- периодический технический осмотр транспорта;

- проведение регулярного технического обслуживания;

- обязательные первичные (при приеме на работу) и предрейсовые медосмотры лиц, управляющих транспортными средствами;

Нюансы медосмотров для работников транспортной компании узнайте из материала «Предрейсовый медицинский осмотр водителей».

- оплату специальных перерывов в работе, предназначенных для отдыха, для лиц, управляющих транспортом;

- услуги по погрузо-разгрузочным работам, взвешиванию груза, очистке транспортных средств;

- оплату проезда по платным дорогам, за въезд на территорию предприятий, хранение грузов, использование подъездных путей, подачу вагонов.

Итоги

Бухучет в транспортной компании отличается рядом особенностей, обусловленных спецификой осуществляемой деятельности. Эта специфика влияет не только на учет доходов и расходов, но и на налогообложение.

![]()

Сдать отчетность транспортной организации в срок и без ошибок.

Попробовать

![]()

Расходы можно рассмотреть с двух сторон: прямые (непосредственно связанные с перевозками) и косвенные. К первым относятся траты на приобретение и страхование транспорта, ГСМ, техобслуживание, медосмотры водителей и т.п.

Существует другая часть расходов, которые напрямую не связаны с основной деятельностью. Например, доставка воды для сотрудников.

Так как перевозка — основной вид деятельности, прямые расходы учитываются на счете 20. Косвенные расходы собираются на счете 26. С 2021 года затраты, собранные на счете 26, списываются в дебет счета 90.08 (п. 26 ФСБУ 5/2019).

Для перевозок обычно используют собственный транспорт. В некоторых случаях организация может взять машину в аренду. Например, для перевозки крупногабаритного груза. Арендная плата составляет часть расходов и отражается на счете 20 (25, 26).

Автомобиль для перевозок можно приобрести в лизинг. Если транспорт учитывается на балансе лизингополучателя (транспортной компании), бухгалтер отразит операции проводками:

- Дебет 08 Кредит 76 — автомобиль поступил от лизингодателя.

- Дебет 01 «Имущество, полученное в лизинг» Кредит 08 — оформлен ввод в эксплуатацию.

- Дебет 76 «Арендные обязательства» Кредит 76 «Задолженность по лизинговым платежам» — начислены лизинговые платежи.

- Дебет 20 (25, 26) Кредит 02 «Амортизация имущества, полученного в лизинг» — начислена амортизация.

Для лизингового имущества можно применять ускоренную амортизацию с коэффициентом до 3. Чтобы не возникли налоговые разницы, лучше применять одинаковый «ускоряющий» коэффициент в бухгалтерском и налоговом учете (п. 2 ст. 259.3 НК РФ).

Если автомобиль выкупит лизингополучатель, следует сформировать проводки внутри счетов:

- Дебет 01 «Собственное имущество» Кредит 01 «Имущество, полученное в лизинг».

- Дебет 02 «Амортизация имущества, полученного в лизинг» Кредит 02 «Амортизация собственного имущества».

Если автомобиль учитывается на балансе лизингодателя, проводки будут отличаться от указанных выше:

- Дебет 001 — автомобиль учтен на забалансовом счете по договорной стоимости.

- Дебет 20 (25, 26) Кредит 76 «Задолженность по лизинговым платежам» — отражен лизинговый платеж.

После выкупа автомобиль списывается с забалансового учета (делается запись по кредиту счета 001). В рамках балансовых счетов выкуп автомобиля у лизингодателя нужно отразить проводкой: Дебет 01 Кредит 02.

Оказание транспортных услуг оформляется стандартными проводками. Выручка записывается как Дебет 62 Кредит 90, НДС с выручки — Дебет 90 Кредит 68. Затраты компании на оказание услуги перевозки списываются в дебет счета 90.

Если организация помимо перевозок занимается продажей товаров, то проводки могут быть иными. Когда в договоре зафиксировано, что продавец осуществляет доставку товара своими силами и стоимость транспортировки входит в цену товара, бухгалтер делает запись: Дебет 44 Кредит 10 (60, 69, 70 и т.д.) — отражены затраты на доставку. Здесь можно учесть зарплату водителя, бензин, израсходованный на транспортировку и т.п. Дебет 90 Кредит 44 — затраты списываются на себестоимость.

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 08 | 76 | Поступление автомобиля по договору лизинга (учет на балансе лизингополучателя) |

| 01 | 08 | Ввод в эксплуатацию |

| 20 | 02 | Начисление амортизации |

| 001 | Лизинговый автомобиль учтен на забалансовом счете по договорной стоимости (учет на балансе лизингодателя) | |

| 20 | 76 | Отражен в составе затрат ежемесячный лизинговый платеж (учет на балансе лизингодателя) |

| 001 | Лизинговый автомобиль списан с забалансового учета (выкуплен или истек срок договор) | |

| 01 | 02 | Автомобиль выкуплен после лизинга и поставлен на баланс |

| 62 | 90 | Отражена выручка компании при оказании услуг |

| 90 | 68 | Выделен НДС с оказанной услуги |

| 20 (25, 26) | 60 | Списана арендная плата по транспорту, взятому в аренду |

| 19 | 60 | Отражен НДС по аренде (если обе стороны работают на ОСНО) |

| 20 (25, 26) | 68 | Начислен транспортный налог |

| 68 | 51 | Налог перечислен в ФНС |

| 002 | Принятие груза на ответственное хранение |

Основной штат сотрудников составляют водители. Персонал должен проходить медосмотры, в том числе перед выходом в рейс. Кроме того, водителям при длительных поездках положены перерывы на отдых. Медицинские осмотры, перерывы и т.п. оплачиваются компанией.

Что взять под контроль транспортной организации? Выделим основные моменты:

- Транспорт должен быть учтен: на балансе или за балансом в зависимости от ситуации. Тогда затраты можно принять к учету обоснованно.

- Автотранспорт должен пройти регистрацию в ГИБДД.

- Необходимо платить транспортный налог.

- Обязательный учет и контроль ГСМ. Списание по нормам, утвержденным законодательством и нормативными актами компании.

- Ведется учет не только транспорта, но и запчастей. Например, важно организовать учет зимней и летней резины.

- Транспорт должен быть застрахован. Сумма по полису включается в затраты равными частями ежемесячно.

- Необходимо проходить техосмотры и периодическое обслуживание транспорта.

- Нужно оформлять путевые листы на поездки.

Компании, занимающиеся перевозками, могут работать на ОСНО или УСН. У индивидуального предпринимателя есть дополнительный выбор — работа на патенте (ПСН).

Налоги транспортной организации в целом не отличаются от налогов любой другой компании. У перевозчиков в силу специфики возникает обязанность по уплате транспортного налога. Особенности расчета и уплаты прописаны в ст. 356-363 НК РФ. ФНС самостоятельно рассчитывает сумму налога, компании остается ее перечислить. Декларацию сдавать не нужно. Налог по итогам года бухгалтер перечислит до 1 марта. Регионы вправе установить отчетные периоды, тогда в течение года организация обязана уплачивать авансовые платежи.

![]()

Отслеживайте сроки и статусы уплаты налогов и сдачи отчетности в онлайн-таблице Контур.Экстерна

Узнать больше

Все затраты должны быть документально подтверждены и обоснованы, иначе ФНС может аннулировать такие расходы и доначислить налог на прибыль.

ГСМ списывают согласно нормам, учитывая данные путевых листов. Существуют летние и зимние нормы расхода. Всё, что сверх установленных лимитов, списывается за счет прибыли (т. е. не уменьшает налогооблагаемую базу). Лимиты расходования ГСМ утверждает руководитель, издав приказ.

В расходах с целью уменьшения налоговой базы можно учесть проезд по платным дорогам (ст. 264 НК РФ). Такие траты должны быть обоснованы: необходима ускоренная доставка скоропортящихся товаров, такие правила установлены в договоре и т.д.

Налоговая отчетность зависит от системы налогообложения. На ОСНО сдают декларации по прибыли, НДС, 6-НДФЛ. Компании на упрощенке сдают декларацию по УСН. Специальной налоговой и бухгалтерской отчетности у транспортной компании нет. Бухгалтерский и налоговый учет ведется согласно требованиям и нормам ПБУ, Закона № 402-ФЗ и НК РФ.

Чтобы контролировать работу водителей, начислять зарплату и списывать ГСМ, бухгалтеры используют путевые листы (Федеральный закон от 08.11.2007 № 259-ФЗ). Порядок заполнения путевых листов утвержден Приказом Минтранса РФ от 11.09.2020 № 368. На любую перевозку груза, багажа или пассажиров нужно выписать путевой лист. Срок документа зависит от продолжительности рейса.

Организация должна вести журнал учета путевых листов. Разрешено вести записи вручную на бумаге, при этом пронумеровав и прошнуровав листы. Также предусмотрен электронный вариант журнала, в котором сведения нужно заверять усиленной квалифицированной электронной подписью.

При перевозке грузов следует оформлять договор и транспортную накладную (Постановление Правительства РФ от 21.12.2020 № 2200). С 2022 года транспортную накладную можно составлять и подписывать в электронном виде. Документ содержит 17 разделов, стоимость перевозок указывается в рублях. Транспортная накладная подтверждает расходы в рамках главы 25 НК РФ (письмо ФНС РФ от 02.07.2019 № СД-4-3/12855@).

Некоторые перевозчики прикладывают к грузам товарно-транспортную накладную, но она не является обязательной.

Учет в транспортных организациях имеет свои особенности. Чтобы подтвердить расходы, придется позаботиться о специальных документах. Их отсутствие при проверке повлечет штрафы и снятие расходов.

![]()

Подготовить, проверить и сдать отчетность транспортной организации через интернет.

Узнать больше

4 особенности бухучета в транспортной компании в 2020-2021

30 Декабрь 2020

Любой отраслевой учет специфичен. Деятельность по осуществлению перевозок, грузовых и пассажирских, накладывает на бухгалтерию определенный отпечаток. Особенности бухучета у перевозчика обусловлены наличием транспортных средств, которые стоят или не стоят на балансе, могут находиться в собственности, в аренде, в пользовании по договору лизинга. Также имеют значение затраты, связанные с регистрацией автомобилей, страхованием, подготовкой водителей, медобслуживанием и профосмотрами. Добавьте к этому затраты на специальные материалы, от ГСМ до запчастей. И о транспортном налоге забывать не стоит. Он начисляется по нормам, закрепленным в 28 главе НК РФ, но имеет региональные особенности.

Отметим также актуальную для перевозчиков необходимость смены режима налогообложения. Это касается только пользователей ЕНВД, который прекращает свое действие в 2021 году. Это влечет за собой коррекцию бухгалтерского, налогового учета.

Что касается непосредственных особенностей бухучета у перевозчика, давайте рассмотрим ТОП-5.

Специфическая первичка

Специальные документы являются обязательными к применению в транспортном секторе. Многие из них имеют значение для бухгалтерии. Если речь об автоперевозках, бухгалтерам приходится работать с товарно-транспортными накладными, путевыми листами. Для отдельных перевозчиков актуальны авиагрузовые и железнодорожные накладные. Другие специфические документы также могут попадать в руки к бухгалтеру.

Вся первичка подлежит проверке. Что интересует бухгалтера прежде всего? Обязательные реквизиты, актуальные суммы, количество товара и наименование товара или услуг. Также имеет значение НДС, если речь идет о налогооблагаемых операциях.

Стандартной первички в транспортной компании тоже хватает. Подтверждение расходов и обоснование доходов имеет значение для налогоплательщика на УСН и ОСНО.

Оказание услуг

Деятельность перевозчика классифицируется как оказание услуг. Последние могут оказываться по-разному. От этого будет зависеть специфика отражения финансово-хозяйственных операций в учете.

Если услуги доставки выделяются в отдельную категорию при заключении договора поставок, бухгалтеру транспортной компании предстоит отражать в учете:

— Выручку от реализации – Дт62 Кт90.

— НДС – Дт90 Кт68.

— Прямые затраты по услуге – Дт20 Кт70, 69, 60, 10.

— Косвенные затраты – Дт26 Кт76, 71, 70, 69, 68, 60, 04, 02, 10.

Все затраты должны быть учтены в финансовом результате.

Если доставка включена в цену товара, в доходных статьях учета транспортировка отдельно не указывается. Но расходы, ассоциированные с оказанием услуги, налогоплательщик отразить обязан. Их обычно включают в состав коммерческих расходов, расходов на продажу товара. В этом случае бухгалтеру предстоит сделать всего две проводки:

— Учет затрат на транспортировку – Дт44 Кт70, 69, 60, 10.

— Отнесение затрат на финансовый результат – Дт90 Кт44.

Такие разные затраты

Учет затрат у перевозчика осуществляется в соответствии с ПБУ и требованиями НК РФ. Но есть вещи, на которые бухгалтеру компании следует обратить особое внимание:

Учет транспортных средств. Он будет отличаться в зависимости от того, находятся ли машины в собственности, они взяты в лизинг с отражением на балансе лизингодателя или самой транспортной компании. Если учет машин ведется некорректно, затраты по его содержанию могут быть необоснованными. Стоит ли говорить о том, что такие ошибки могут дорого обойтись. Налоговая не преминет сделать доначисления и оштрафовать за занижение налоговой базы.

Регистрация транспорта, для которого эта процедура является обязательной. И начисление, уплата транспортного налога. За 2020 год платеж налоговики рассчитают самостоятельно. Если вы не согласны с расчетом, начисление можно оспорить. Чтобы избежать юридических ошибок и сэкономить время, обратитесь для решения проблемы к специалистам!

Нормы списания ГСМ. Горючка, необходимая для работы транспорта, относится в затраты. Но при этом важно соблюдать установленные нормы. Они могут определяться законодательно (актуально для отдельных отраслей) или локально, то есть самими перевозчиками. В том и другом случае без грамотной организации учета расхода ГСМ по каждой единице техники не обойтись. А бухгалтеру следует учитывать специфику отнесения излишнего расхода в затраты без уменьшения базы по прибыли.

Есть в транспортном секторе и другие расходы, которые включаются в состав затрат и влияют на налогообложение прибыли. Страхование техники и периодический техосмотр мы уже упоминали. Остановимся на расходах, связанных с профильным персоналом. В учете бухгалтерия транспортной компании должна отражать затраты на первичные, предрейсовые медосмотры водителей. Также в расходную статью следует включить оплату обязательных перерывов в работе, предусмотренных ТК РФ для таких сотрудников.

На этом затратная специфика не заканчивается. Есть еще оплата услуг сторонних исполнителей, которые организовывают и проводят погрузку, разгрузку, взвешивание грузов, очистку транспорта и т.п. Также в расходную статью включается платный въезд на определенные территории, плата за использование подъездного пути и другое.

Отраслевая специфика требует от бухгалтера соответствующих компетенций. Без опытного специалиста грамотно организовать и корректно вести учет у перевозчика невозможно.

Транспортная экспедиция и посредничество

Экспедиция в транспортной компании может быть самостоятельной и посреднической услугой. Вид услуги определяет особенности бухучета.

Если имеет место посреднический договор, перевозка осуществляется по поручению заказчика. Фактически это означает, что действует компания от имени клиента. Это касается всего, от оплаты сборов до страховки и хранения груза. Кстати, при получении последнего доход у перевозчика не возникает.

Приведем пример отражения услуги в бухучете у экспедитора-посредника:

- Дт51 Кт62 – предоплата за услуги перевозки груза.

- Дт002 – принятие груза на ответхранение.

- Дт76 Кт50 – оплата перевозчиком складских услуг.

- Кт002 – передача груза клиенту.

- Дт62 Кт91.1 – выручка от оказания услуг.

- Дт90.2 Кт20 – списание себестоимости перевозки.

- Дт51 Кт76 – компенсация затрат на аренду склада.

Посреднический договор об экспедиции позволяет поставщику услуг привлекать к перевозке третьих лиц. Если используются ресурсы другой фирмы, в первичном документе (счете-фактуре) в обязательном порядке указываются реквизиты фактического исполнителя (перевозчика).

Бухгалтерский учет в транспортной компании имеет и другие особенности. Они касаются налогообложения отдельных видов деятельности, совмещения режимов, осуществления кассовых операций, расчета налогов. Особого внимания также требует инвентаризация.

Профессиональный подход к организации, ведению бухгалтерского учета позволяет перевозчику и поставщику экспедиционных услуг минимизировать налоговые риски, получить и сохранить впоследствии репутацию добросовестного налогоплательщика.

Количество показов: 18254

Теги данной публикации: бухучеттранспортучет по отраслям

Другие материалы категории «Статьи»

Читать все статьи категории «Статьи»

Виды транспортных расходов

Учет транспортных расходов

Контроль транспортных расходов

Расскажем, как отражать расходы в зависимости от вида деятельности организации, принятой учетной политики, а также исходя из условий доставки товара, как оформлять необходимые документы.

УЧЕТ ТРАНСПОРТНЫХ РАСХОДОВ

Транспортные расходы — составная часть общей величины затрат организаций. В их состав входят расходы, связанные с транспортировкой груза или сотрудников. В российском законодательстве нет индивидуальных правил учета этих расходов, поэтому каждая организация самостоятельно разрабатывает свой вариант учета транспортных расходов.

Бухгалтерский учет транспортных расходов

Общие требования к составу затрат, признаваемых расходами в бухгалтерском учете, содержатся в ПБУ 10/99 «Расходы организации»[1]. Для их учета используют счета:

20 «Основное производство»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

В течение месяца транспортные расходы могут быть отражены полностью или частично на счетах:

23 «Вспомогательное производство»;

25 «Общепроизводственные расходы»

с последующим списанием на счет 20 «Основное производство».

К сведению

Организация вправе утвердить порядок распределения транспортных расходов в подобной ситуации самостоятельно, закрепив его в учетной политике.

Например, транспортные расходы могут распределяться пропорционально стоимости приобретенных товаров, их количеству, весу или другим подходящим для конкретного вида товара характеристикам.

При доставке материалов или товаров необходимо учитывать п. 11 ФСБУ 5/2019 «Запасы»[2], предписывающий учитывать транспортные расходы в себестоимости полученных ТМЦ. Этот порядок применяют, если по документам можно установить сумму транспортных расходов, понесенных на доставку конкретных ТМЦ.

Транспортные расходы могут отражаться в стоимости товара либо в текущих расходах организации. Рассмотрим примеры отражения транспортных расходов в бухгалтерском учете.

Отражение транспортных расходов в стоимости товара

Торговая организация приобрела у поставщика товары на условиях самовывоза. Собственного автотранспорта у организации нет, и она заключила договор с транспортной организацией на доставку этого товара со склада поставщика на свой склад.

Так как в этом случае транспортные расходы связаны с доставкой товара, то они учитываются в стоимости доставленного товара.

Отражение в бухгалтерском учете:

1. Товар получен и доставлен на склад торговой организации (НДС не облагается):

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб.

2. Услуги транспортной организации за доставку товара (без учета НДС) отражены в стоимости доставленного товара:

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 10 000 руб.

3. Отражена сумма НДС от стоимости услуг транспортной организации:

Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 2000 руб.

4. Товар передан в магазин на продажу по фактической себестоимости:

Дебет счета 41 «Товары» субсчет «Склад магазин» Кредит счета 41 «Товары» субсчет «Центральный склад» — 510 000 руб. (500 000 + 10 000).

Отражение транспортных расходов в текущих расходах организации

Производственное предприятие купило пиломатериалы на 200 000 руб. и вывезло их со склада поставщика собственным автотранспортом.

Автотранспорт предприятия регулярно совершает рейсы по доставке приобретенных материалов от поставщиков и изготовленной продукции — покупателям.

Исходя из учетной политики транспортные расходы учитываются по фактическим расходам — 35 000 руб. — по счету 26 «Общехозяйственные расходы».

Отражение в учете:

1. Получен материал от поставщика:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 200 000 руб. (НДС не облагается).

2. Отражены транспортные расходы:

Дебет счета 26 «Общехозяйственные расходы» субсчет «Транспортные расходы» Кредит счета 02 «Амортизация основных средств»; счета 10 «Материалы» субсчет «ГСМ» — 35 000 руб.

Налоговый учет транспортных расходов

Для налогового учета транспортных расходов необходимо определить в учетной политике, будут они отражаться в составе прямых или косвенных расходов.

К сведению

Организация вправе учесть транспортные расходы в текущих налоговых расходах, если выполняются требования ст. 252 Налогового кодекса РФ (далее — НК РФ) — расходы экономически оправданы, обоснованы и документально подтверждены первичными документами.

Торговые организации отражают транспортные расходы согласно ст. 320 НК РФ: налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их приобретением. Эта стоимость учитывается при реализации товаров (подп. 3 п. 1 ст. 268 НК РФ). Так, расходы, связанные с приобретением товаров, могут:

• включаться в стоимость покупных товаров

• или учитываться как издержки обращения и в стоимость покупных товаров не включаться.

Налогоплательщик имеет право выбрать один из предложенных способов учета расходов на доставку покупных товаров до склада. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Если транспортные расходы оплачиваются сверх цены товара по договору либо доставку осуществляет сторонняя организация, то для целей налогового учета транспортные расходы, связанные с приобретением товаров, всегда включаются в расходы на продажу (ст. 320 НК РФ).

Если транспортные расходы выделены в договоре отдельной строкой, их нужно учитывать отдельно от цены товара.

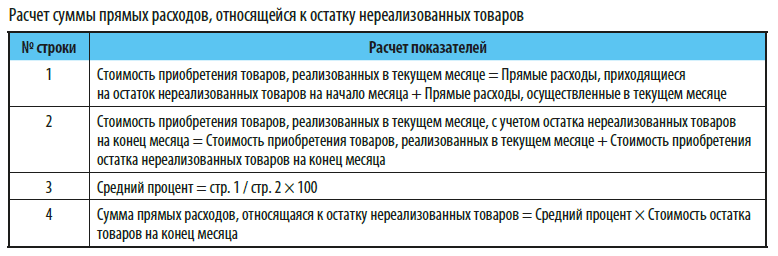

При учете транспортных расходов, относящихся к остаткам нереализованных товаров, их налоговый расход определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (см. таблицу).

При этом сумма транспортных расходов распределяется не на фактические остатки товаров на складе, а именно на остатки товаров, право собственности на которые еще не перешло к покупателю.

Расчет остатка транспортных расходов на конец отчетного периода

В налоговом учете компании числятся:

800 000 руб. — общая стоимость проданных товаров в октябре;

150 000 руб. — стоимость нереализованных товаров на конец октября;

100 000 руб. — сумма транспортных расходов за октябрь;

30 000 руб. (сальдо счета 44) — сумма прямых транспортных затрат, приходящихся на остаток товаров на начало октября.

Расчет налоговых расходов:

• сумма прямых транспортных расходов, подлежащих списанию в октябре:

100 000 руб. + 30 000 руб. = 130 000 руб.;

• сумма товаров, реализованных в октябре, плюс сумма не реализованных на конец этого же месяца товаров:

800 000 руб. + 150 000 руб. = 950 000 руб.

Определим средний процент как отношение суммы прямых расходов к стоимости товаров:

130 000 руб. / 950 000 руб. × 100 % = 13,68 %.

Чтобы определить сумму прямых расходов, относящихся к остатку нереализованных товаров, умножим средний процент на стоимость остатка товаров на конец октября:

150 000 руб. × 13,68 % = 20 520 руб. Эту сумму не учитываем в налоговых расходах за октябрь.

Рассчитаем сумму транспортных расходов, которые будут учитываться в составе прямых налоговых расходов за октябрь:

130 000 руб. – 20 520 руб. = 109 480 руб.

Если компания реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределять транспортные расходы по видам товаров Налоговый кодекс РФ не требует.

Условия отражения в учете транспортных расходов

Итак, порядок учета транспортных расходов зависит от вида деятельности организации, принятой учетной политики, а также условий доставки по каждой сделке. Но при этом важно также выяснить, имеет ли организация право отражать в своем учете понесенные транспортные расходы.

В договоре купли-продажи оговаривается, какая сторона несет расходы по доставке товаров до склада покупателя. Такое же условие должно быть отражено в счете-оферте или договоре публичной оферты.

В договоре может быть установлено, что расходы по транспортировке товаров несет продавец товаров, который и доставляет товар до склада организации. В этом случае у покупателя нет оснований отражать в учете связанные с доставкой товара транспортные расходы.

Доставку товаров может осуществлять покупатель, если право собственности на товар переходит к нему не на его территории, а, к примеру, на складе продавца. Покупатель может воспользоваться собственными транспортными средствами либо услугами специализированной транспортной организации, но в любом случае транспортные расходы будут отражены на его балансе и в составе его расходов.

Виды транспортных расходов

Для анализа, планирования и учета транспортных расходов необходимо их сгруппировать по видам, например:

• транспортные услуги сторонних организаций;

• расходы по содержанию собственного автотранспорта;

• использование личного автотранспорта сотрудников;

• аренда автотранспорта с экипажем и без экипажа.

Кроме этого, в зависимости от вида деятельности организации и объема выручки внутри каждого вида на практике применяют дополнительный аналитический классификатор учета транспортных расходов исходя из требований локального технологического процесса.

Например, в торговле можно применить классификатор в зависимости от конечного пункта назначения:

• расходы, связанные с закупкой товаров (доставка приобретенных товаров до склада торговой компании);

• расходы, связанные с транспортировкой товаров между подразделениями компании (со склада на склад);

• расходы, связанные с продажей товаров (доставка проданных товаров покупателю).

Проанализируем два наиболее используемых вида транспортных расходов.

Услуги сторонней транспортной организации

Чтобы отразить в учете такие услуги, необходимо иметь следующий комплект документов:

1. Договор или счет на перевозку грузов.

2. Акты сдачи-приемки оказанных услуг.

Составляются ежемесячно в произвольной форме в двух экземплярах, по одному для каждой из сторон. Акт сдачи-приемки оказанных услуг — основание для отнесения на себестоимость затрат по договору перевозки, а также для составления подрядчиком счета-фактуры для расчетов по НДС. Необходим в тех случаях, когда в стоимость услуг, кроме транспортных, входят оплату дополнительных услуг, например: обеспечение постоянной готовности транспортных средств для ускоренной подачи их по заявке организации и др. Реквизиты акта должны соответствовать ст.9 ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г.

3. Товарно-транспортные накладные (ТТН) на перевозку грузов, принадлежащих организации.

ТТН выполняет, главным образом, две функции:

• во-первых, она служит доказательством наличия правоотношений между грузоотправителем и перевозчиком по перевозке груза и, соответственно, средством правовой защиты интересов сторон при возникновении спора;

• во-вторых, она регулирует отношения сторон по договору перевозки груза, определяя условия перевозки. При приеме груза перевозчик вправе сделать оговорки в транспортной накладной, в частности, касающиеся недостатков упаковки груза. Если договором предусмотрено, что товар доставляется на склад покупателя автомобильным транспортом, помимо накладной формы ТОРГ-12 (или УПД) оформляется еще и ТТН по форме 1-Т[3] независимо от того, кто доставляет товар — покупатель, продавец или специализированный перевозчик[4].

При этом если доставку товара осуществляет поставщик и стоимость доставки выделяется отдельной строкой, такой договор поставки будет являться смешанным (продажа товара и его доставка, которая регулируется правилами, применяемыми к договорам перевозки). Следовательно, у покупателя тоже должна быть товарная накладная (оформляется поставщиком) и ТТН.

Если доставку товара организует экспедитор, кроме транспортной накладной, ТТН (если покупатель является грузополучателем) необходимо наличие поручения экспедитору и экспедиторской расписки[5].

Если надлежаще оформленной транспортной накладной не будет, факт принятия груза перевозчиком и оказания им услуг перевозки может быть признан судом недоказанным. В этом случае наличие между сторонами договорных отношений может подтверждаться иными доказательствами.

4. Счета-фактуры. Они выставляются транспортной фирмой на организацию согласно требованиям ст. 169 НК РФ, составляются в течение пяти дней с даты составления акта сдачи-приемки оказанных услуг и на основании данного акта.

Счета-фактуры — основание для оприходования НДС, уплаченного подрядчику, а также для принятия его к зачету при соблюдении условий, установленных Налоговым кодексом РФ.

Таким образом, если вы планируете использовать услуги сторонней транспортной организации, позаботьтесь о том, чтобы у вас были оформлены первичные документы. И если у вас будет правильно оформленная документации, вам будет проще контролировать целесообразность данных расходов. Кроме того, так вы сведете к минимуму налоговые риски при проверке контролирующего органа.

Расходы по содержанию собственного автотранспорта

К данным расходам, в частности, относятся:

• расходы на ГСМ (все виды топлива — газ, бензин, дизтопливо, масла и смазки и пр.);

• расходы на технический осмотр;

• расходы на покупку «зимней» резины;

• затраты на мойку автомобиля;

• плата за хранение автомобиля на платной стоянке и др.

Такие расходы относятся к расходам по обычным видам деятельности[6]. Расходы на содержание служебного транспорта отражаются по соответствующей статье затрат — как правило, в составе общехозяйственных расходов по дебету счета 26 «Общехозяйственные расходы» и кредиту счетов 10, 69, 70 и др.

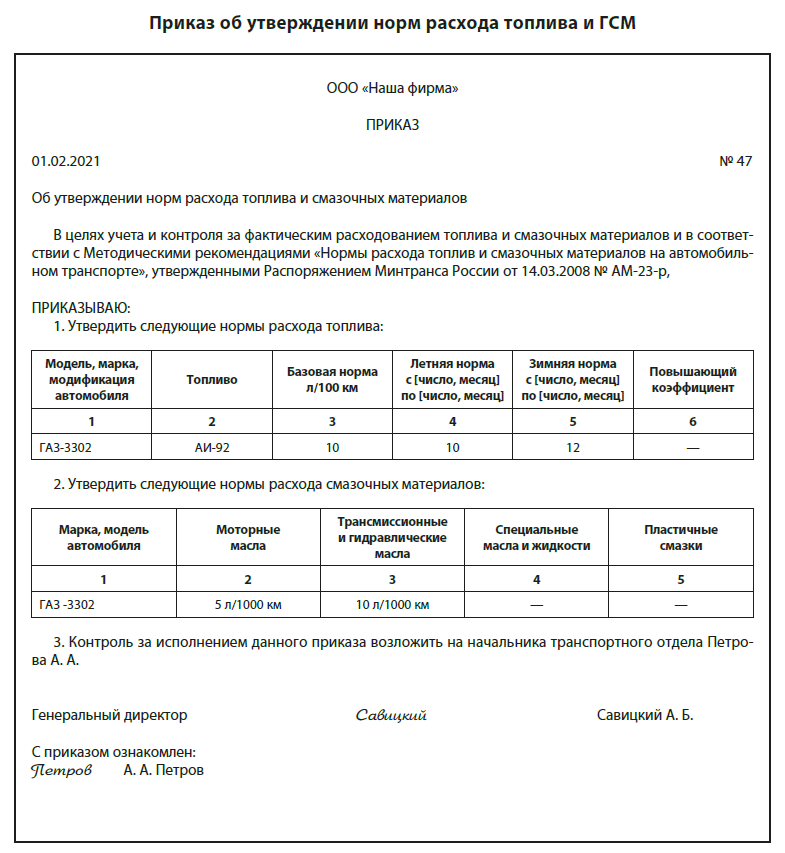

Сумма расходов по ГСМ в учете отражается на основании данных о пробеге автомашины, указанных в путевых листах, по нормам расходования ГСМ, утвержденным организацией.

Сумма расхода отражается по дебету счета учета затрат в корреспонденции с кредитом счета 10 субсчет «Топливо».

Основной документ для учета использования ГСМ — путевые листы, которые не только обосновывают расходы на ГСМ, но и в целом подтверждают экономическую обоснованность и производственную направленность затрат, связанных с использованием автотранспорта.

К сведению

Актуальные обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса России от 11.09.2020 № 368, который применяется организациями и ИП, эксплуатирующими легковые автомобили.

Организации, не относящиеся к транспортным, могут разработать собственную форму путевого листа с учетом требований Приказа № 368 и обязательных реквизитов, указанных в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019).

Сверхнормативный расход топлива в бухгалтерском учете включается в состав прочих расходов, а в налоговом не уменьшает налоговую базу. Базовые нормы расхода ГСМ установлены Методическими рекомендациями[7]. В то же время в письме от 22.06.2010 № 03-03-06/4/61 Минфин России разрешил налогоплательщику руководствоваться технической документацией и (или) информацией, предоставляемой изготовителем автомобиля, до принятия приказа организации, утверждающего нормы, разработанные в установленном порядке.

Расчет расходов по ГСМ

Организация закупает ГСМ для служебных автомобилей. В течение августа топливо заправлялось в бак автомобиля трижды (все цены указаны без НДС):

• 2 августа — 70 л по цене 20 руб. за 1 л на сумму 1400 руб.;

• 10 августа — 60 л по цене 19 руб. за 1 л на сумму 1140 руб.;

• 20 августа — 70 л по цене 22 руб. за 1 л на сумму 1540 руб.

Согласно путевым листам и нормам, установленным в организации, за август израсходовано 170 л бензина.

Согласно учетной политике списание производится по средней себестоимости.

Рассчитаем количество ГСМ, подлежащих списанию в августе месяце.

Сначала определяем среднюю себестоимость единицы материалов (1 л):

(1400 руб. + 1140 руб. + 1540 руб.) / (70 л + 60 л + 70 л) = 20,4 руб.

Тогда стоимость бензина, подлежащая списанию, составит:

20,4 руб. × 170 л = 3468 руб.

Отражение в учете:

Дебет счета 20 Кредит счета 10 субсчет «Топливо в баках» — 3468 руб. — списана стоимость ГСМ за август месяц.

Контроль транспортных расходов

При планировании расходов на содержание служебного автотранспорта рекомендуется сопоставить:

• сумму инвестирования денежных средств в покупку новых автомашин (при необходимости);

• плановую сумму затрат по их эксплуатации (с учетом транспортного налога);

• плановый объем их ежемесячных поездок;

• ликвидную стоимость автомашин

и среднюю стоимость аренды автотранспорта или услуг транспортных организаций.

На основе полученных результатов можно будет сделать вывод об эффективности использования или уровне потребности в наличии собственного автотранспорта.

Расходы на собственный автотранспорт организация должна систематически контролировать. Это позволит выявлять непроизводственные расходы и факты хищения имущества организации при эксплуатации собственного автопарка.

Возможные варианты непроизводственных потерь:

• поездки по личным нуждам;

• завышение норм расхода топлива;

• открытый слив ГСМ;

• махинации на топливных складах предприятий и т. п.

Первоочередная задача контроля — предотвратить как разовые прецеденты, так и систематические действия. О хищениях могут свидетельствовать:

• систематический необоснованный перерасход ГСМ;

• указание маршрутов в путевом листе, не соответствующих производственным целям;

ە время и даты заправок машины, не соответствующие рабочему времени.

При контрольных действиях маршруты должны быть проверены на правильность километража и рациональность.

Если окажется, что непроизводственные потери возникли по вине работника, взыскать сумму ущерба можно с его согласия. Если работник не согласен добровольно возместить ущерб, его можно взыскать только через суд, доказав, что есть вина работника в этом перерасходе.

Вполне обоснованной будет и позиция организации, согласно которой виновник должен не только возместить покупную стоимость ГСМ, но и компенсировать расходы, связанные с его доставкой, хранением: работник обязан возместить работодателю причиненный ему прямой действительный ущерб, который регламентирует данный случай (с. 238 Трудового кодекса РФ).

Потери не по вине работников списываются в состав прочих расходов в периоде их выявления на основании решения руководителя о источнике их списания.

Важный блок контрольных мероприятий — проверка наличия в организации и правильного заполнения следующих документов:

1) при списании ГСМ:

• приказы руководителя организации, утверждающие нормы расхода топлива (см. пример);

• путевые листы;

• документы об оплате топлива или авансовые отчеты, если топливо приобреталось через подотчетное лицо;

• акты о списании материальных запасов.

2) при списании расходов по хранению автотранспортных средств на платных стоянках:

• договор на хранение (сохранная расписка (квитанция) — при кратковременной (разовой) постановке автомототранспортного средства на автостоянку (на срок не более суток));

• документы, подтверждающие оплату услуг (платежное поручение, выписка банка по расчетному счету, чеки ККТ, товарные чеки, БСО);

3) при списании расходов на оказание услуг по мойке, техобслуживанию транспортных средств:

• договор, акт об оказании услуг;

• чеки ККТ, товарные чеки, квитанции, БСО (при оплате наличными денежными средствами).

Резюме

Если у организации есть транспортные расходы, нужно учитывать все составные части этих расходов: расчет норм ГСМ, запчасти, амортизация, оформление путевых листов, текущий и капитальный ремонт автотранспорта, оплата транспортного налога, стоимость услуг транспортных организаций, размер арендной платы при аренде или лизинге автотранспорта.

Все эти показатели должны быть изначально учтены в бизнес-планировании деятельности организации. Все эти показатели нужно систематически мониторить.

[1] Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от 06.04.2015; далее — ПБУ 10/99).

[2] Утвержден Приказом Минфина России от 15.11.2019 № 180н

[3] Утверждена Постановлением Госкомстата России от 28.11.1997 № 78.

[4] Письмо Минфина России от 20.07.2015 № 03-03-06/1/41407, п. 2 ст. 785 Гражданского кодекса РФ.

[5] Письмо УФНС России по г. Москве от 27.09.2011 № 16-15/093505.

[6] Пункты 5, 7 ПБУ 10/99.

[7] Утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (в ред. от 20.09.2018).

Статья опубликована в журнале «Справочник экономиста» № 7, 2021.

Доставка товаров до покупателя возможна как за его счет, так и за счет продавца. В данной статье мы рассмотрим особенности учета транспортных расходов у продавца при реализации им товаров, доставка осуществляется за его счет.

Вы узнаете:

- каким документом в 1С отражаются затраты на доставку товаров до покупателя, если доставку осуществляет сторонний перевозчик;

- какую выбрать статью затрат для транспортных расходов;

- как принять к вычету НДС по транспортным расходам;

- как отразить оплату перевозчику.

Содержание

- Пошаговая инструкция

- Отражение в учете услуг по доставке товаров до покупателя

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Регистрация СФ поставщика

- Проводки по документу

- Декларация по НДС

- Перечисление оплаты перевозчику

- Проводки по документу

- Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила с покупателем ООО «Архитектурная мастерская» договор на реализацию офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%). По условиям договора доставка осуществляется за счет продавца и входит в стоимость товаров.

Для этого Организацией был заключен договор с перевозчиком ООО «МТК Линия» на транспортировку реализуемого товара до склада покупателя.

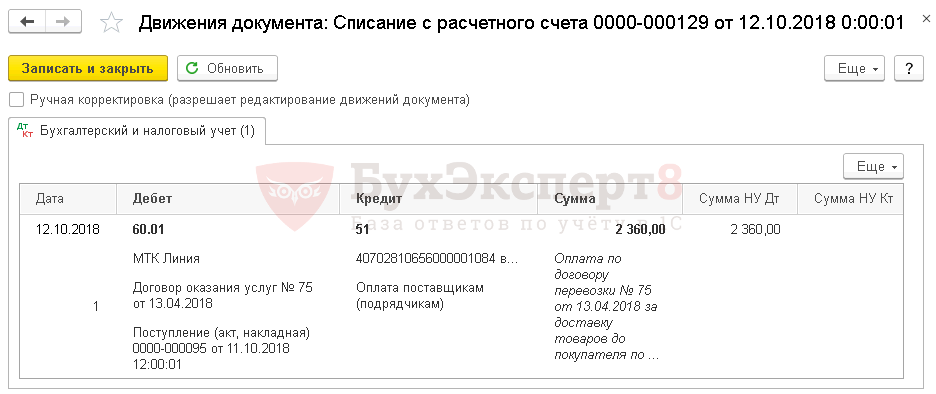

11 октября товар доставлен и принят покупателем. Стоимость доставки составила 2 360 руб. (в т. ч. НДС 18%).

12 октября Организация погасила задолженность перед перевозчиком.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Начало примера смотрите в публикациях:

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Реализация товаров

- Принятие НДС к вычету при зачете аванса

Отражение в учете услуг по доставке товаров до покупателя

Нормативное регулирование

Организации, занимающиеся оптовой, мелкооптовой и розничной торговлей, формируют расходы на реализацию с учетом следующих особенностей:

- в БУ затраты на доставку товара до покупателя, осуществленную сторонним перевозчиком, относят на расходы по обычным видам деятельности (расходы на продажу товара) и учитывают на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С, п. 5, 7 ПБУ 10/99);

- в НУ такие расходы учитывают в составе косвенных (прочих) расходов, связанных с производством и реализацией, и полностью относят в уменьшение налоговой базы текущего периода (пп. 49 п. 1 ст. 264 НК РФ, п. 2 ст. 253 НК РФ, ст. 320 НК РФ).

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

- Форма товарной накладной зависит от вида используемого транспорта: например, для автомобильных перевозок применяют транспортную накладную, приведенную в Приложении N 4 к Правилам перевозок грузов, утв. Постановлением Правительства РФ от 15.04.2011 N 272.

PDF

PDF - ТН можно считать первичным документом для отражения затрат в бухгалтерском и налоговом учете, только если в ней есть все обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ. Если реквизитов недостаточно, то на основании ТН нужно оформить дополнительный первичный документ — например, УПД или акт оказанных услуг (Письмо ФНС РФ от 10.08.2018 N АС-4-15/15570@).

А как быть, если продавец доставляет товар до покупателя собственным транспортом?

Необходимость в ТН возникает, только если перевозку товаров до покупателя осуществляет сторонняя организация. Если перевозка реализованных товаров осуществляется собственным транспортом, то ТН составлять не нужно: достаточно правильно оформленного путевого листа. Затраты на транспортировку в учете продавца в данном случае будут являться расходами по обычным видам деятельности и учитываться как в составе общехозяйственных расходов по Дт 26 (в учете неторговых организаций) или в составе коммерческих расходов по Дт 44 (в учете торговых организаций).

Учет в 1С

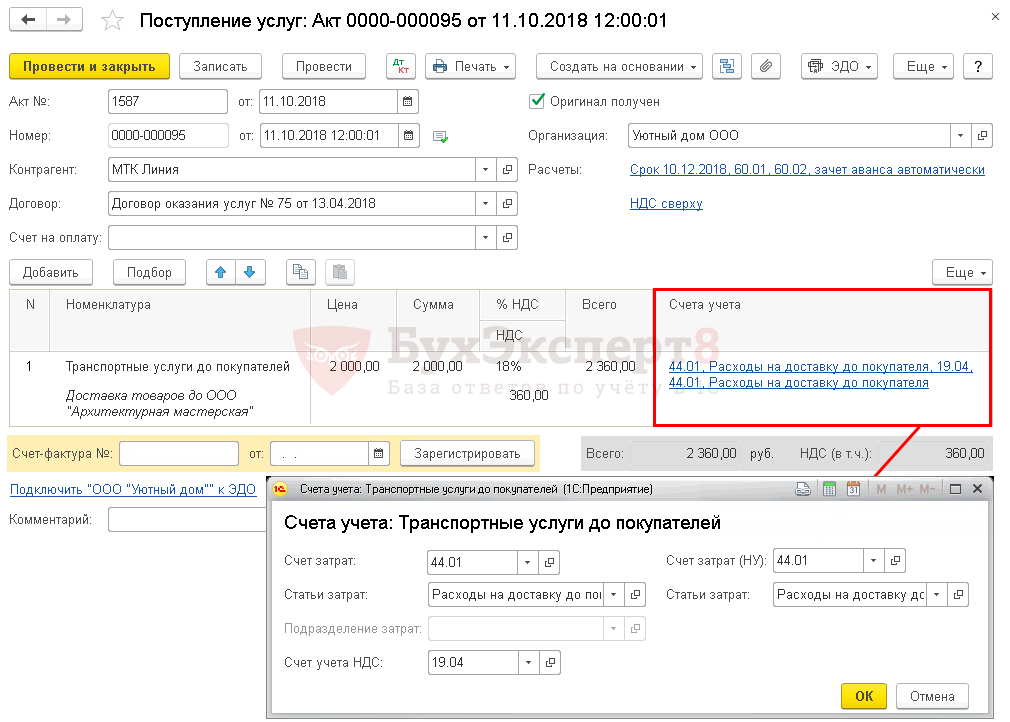

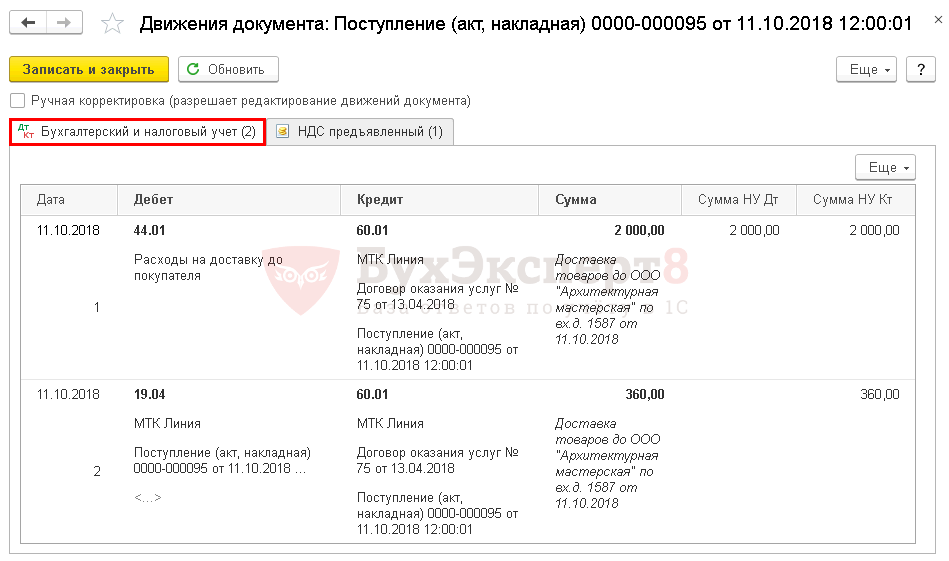

Учет затрат на доставку товаров до покупателя, осуществляемую сторонним перевозчиком, отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

В документе указывается:

- Акт № _ от _ — дата и номер первичного документа;

- от — дата подписания акта;

- Контрагент — наименование перевозчика;

- Договор — документ, по которому ведутся расчеты с перевозчиком, Вид договора — С поставщиком.

- Счета учета:

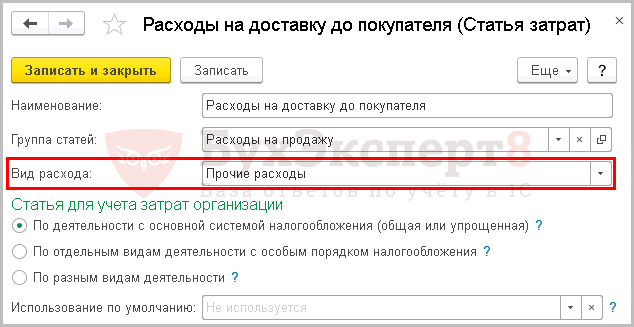

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

- Статьи затрат — статья затрат на доставку товаров до покупателя. Выбирается из справочника Статьи затрат, Вид расхода — Прочие расходы.

Статья затрат по отражению транспортных расходов до покупателя должна иметь Вид расхода — Прочие расходы, а не Транспортные расходы.

Вид расхода Транспортные расходы используется только если учетной политикой установлено, что транспортные расходы при приобретении товаров включаются в состав прямых расходов. Этот Вид расхода запускает ежемесячное списание транспортных расходов по формуле среднего процента в операции Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Подробнее Транспортные расходы при приобретении товаров учитываются отдельно

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на доставку до покупателя;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

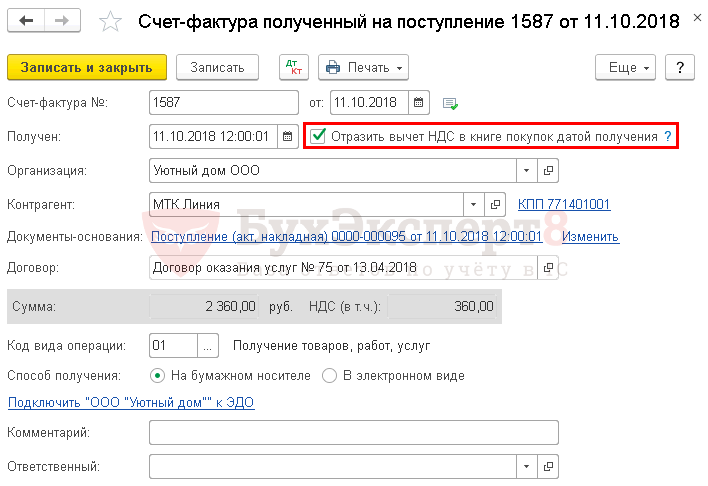

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от перевозчика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. ![]() PDF

PDF

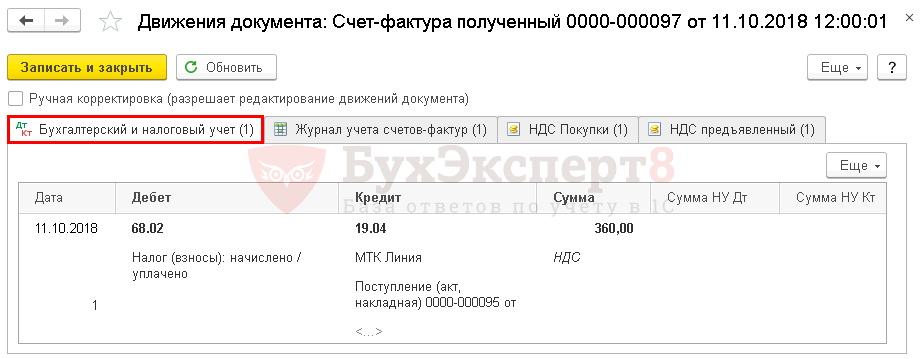

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

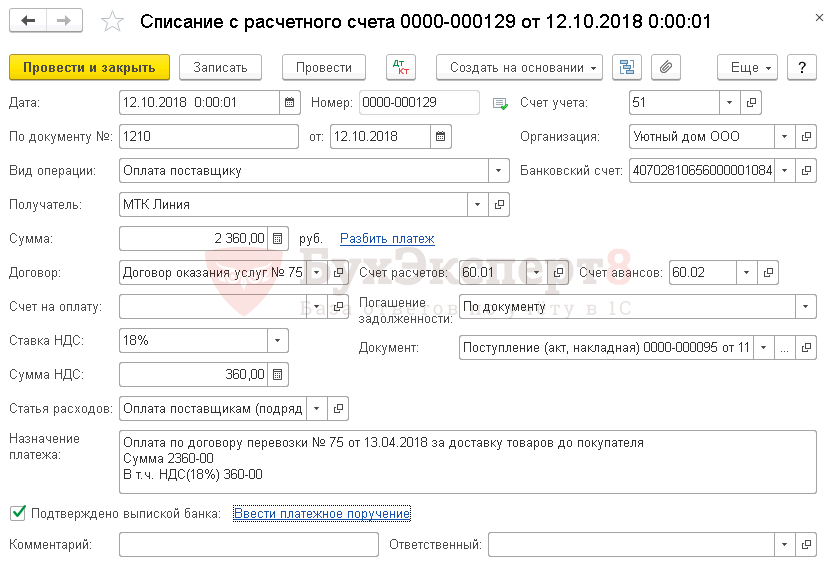

Перечисление оплаты перевозчику

В момент принятия к учету транспортных расходов на доставку товара до покупателя образовалась кредиторская задолженность перед перевозчиком по Кт 60.01. Погашение этой задолженности оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки — Списание.

В документе указывается:

- Сумма — сумма оплаты, согласно выписке банка.

Изучить подробнее Оплата поставщику (постоплата)

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 — погашение задолженности перед перевозчиком.

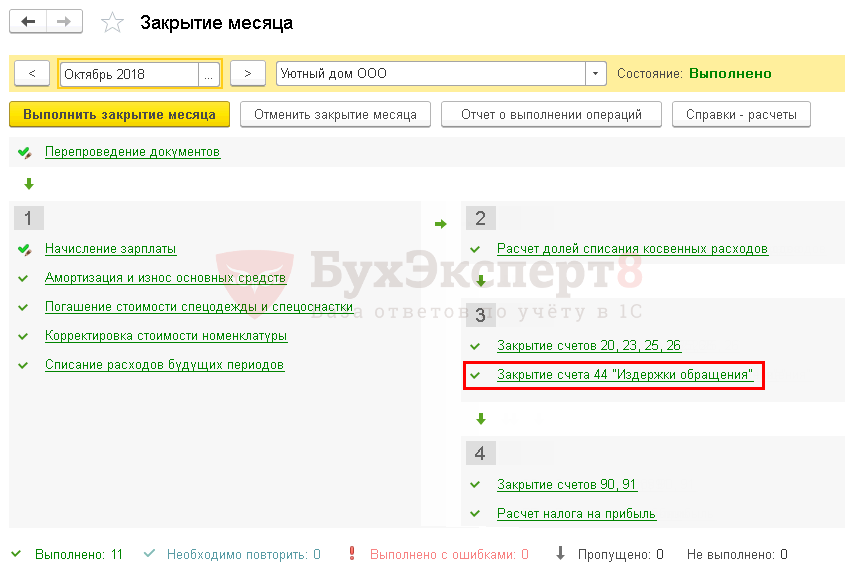

Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

При закрытии каждого месяца издержки обращения на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» списываются полностью в Дт счета 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»(план счетов 1С).

Для того чтобы транспортные расходы отразились в составе расходов на продажу по счету 90.07.1, необходимо запустить процедуру Закрытия месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание транспортных затрат в составе расходов на продажу.

Контроль

Осуществить проверку списания транспортных расходов можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

На конец отчетного периода (октябрь) не должно быть конечного сальдо по статье затрат Расходы на доставку до покупателя.

Из отчета Оборотно-сальдовая ведомость видно, что все транспортные расходы на доставку товара до покупателя списаны в полном объеме и по БУ и по НУ, следовательно, операция по отражению расходов на доставку товаров до покупателя отражена верно.

Декларация по налогу на прибыль

В Декларации по налогу на прибыль затраты на доставку товаров до покупателя отразятся в составе косвенных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Документ Поступление (акт, накладная) вид операции Услуги (акт)

- Закрытие счета 44 «Издержки обращения»

- Реализация товаров в оптовой торговле

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Подавляющее большинство организаций в процессе осуществления ими хозяйственной деятельности сталкиваются с транспортными расходами, связанными с теми или иными материальными ценностями.

Так, например, транспортные расходы могут возникнуть при возникновении сделок, связанных с куплей-продажей:

- оборудования,

- ОС,

- сырья,

- материалов,

- товаров,

- и т.п.

При этом, расходы на доставку могут быть связаны как с приобретением материальных ценностей, так и формировать расходы на продажу при реализации товаров покупателям.

Транспортные расходы организаций, занимающихся торговлей, могут составлять весьма значительные суммы, что, в свою очередь, влечет за собой повышенное внимание к этим расходам как руководителя организации, так и проверяющих органов.

В этой связи бухгалтеру следует уделить особое внимание как бухгалтерскому, так и налоговому учету транспортных расходов.

В статье будут рассмотрены:

- требования действующего законодательства к порядку учета транспортных расходов для целей бухгалтерского учета,

- порядок оформления первичных документов, подтверждающих такие расходы,

- первичные документы, на основании которых ведется бухгалтерский учет транспортных расходов.

Методология бухгалтерского учета транспортных расходов

Для целей бухгалтерского учета расходы на транспортировку имущества включаются в стоимость такого имущества.

1. Транспортные расходы на доставку основных средств.

В соответствии с п.8 ПБУ 6/01 «Учет основных средств», суммы, уплачиваемые за доставку объекта ОС, учитываются в составе фактических затрат на приобретение/сооружение/изготовление ОС.

Это правило распространяется не только на ОС, созданные организацией или приобретенные по договору купли-продажи.

Так, в соответствии с п.25 и п.26 Методических указаний по бухгалтерскому учету основных средств, затраты по доставке объектов ОС:

- приобретенные по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами;

- полученных безвозмездно (по договорам дарения и т.д.),

учитываются как затраты капитального характера относятся организациями — получателями на увеличение первоначальной стоимости объекта.

Данные затраты отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов.

При этом, в соответствии с п.31 Методических указаний по бухучету ОС, затраты по перемещению оборудования, не требующего монтажа:

- транспортных передвижных средств,

- свободно стоящих объектовОС,

- строительных механизмов,

- и др.,

внутри организации относятся на издержки производства (обращения).

По передвижным строительным машинам и механизмам, таким как:

- экскаваторы,

- канавокопатели,

- подъемные краны,

- камнедробилки,

- бетономешалки,

- и т.п.,

числящимся в составе ОС, затраты по доставке на стройку, по монтажу и демонтажу предусматриваются в составе расходов по эксплуатации указанных машин и механизмов и в их первоначальную стоимость не входят.

2. Транспортные расходы на доставку материально-производственных запасов.

В соответствии с положениями п.6 ПБУ 5/01 «Учет материально-производственных запасов, затраты по заготовке и доставке материально — производственных запасов (МПЗ)* до места их использования относятся к фактическим затратам на их приобретение, включаемым в себестоимость МПЗ, по которой они принимаются к бухгалтерскому учету.

*Для целей ПБУ 5/01 в качестве МПЗ принимаются активы, используемые в качестве сырья, материалов и т.п.:

- при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Затраты на транспортировку увеличивают фактическую стоимость поступивших МПЗ вне зависимости от способа их поступления в организацию, в том числе:

- внесенных в счет вклада в уставный (складочный) капитал,

- полученных по договору дарения или безвозмездно, а также остающихся от выбытия ОС и другого имущества,

- полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

При этом, в соответствии с п.13 ПБУ 5/01, организация, осуществляющая торговую деятельность, может* затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

* При использовании данной возможности, необходимо закрепить данный вариант учета в учетной политике для целей бухгалтерского учета организации.

Для корректного учета расходов на доставку МПЗ, необходимо иметь четкое представление, что именно относится к транспортным расходам.

Законодательство по бухгалтерскому учету МПЗ не оперирует отдельным определением транспортных расходов. Поэтому далее речь пойдет о транспортно-заготовительных расходах организаций.

В соответствии с п.70 Методических указаний по бухгалтерскому учету материально — производственных запасов, транспортно — заготовительные расходы — это затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию.

В состав транспортно — заготовительных расходов входят:

1. Расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

2. Расходы по содержанию заготовительно — складского аппарата организации.В состав этих расходов включаются расходы на оплату труда:

2.1. Работников организации, непосредственно занятых:

- заготовкой,

- приемкой,

- хранением и отпуском

приобретаемых материалов,

2.2. Работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов.

2.3. Работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию, отчисления на социальные нужды указанных работников.

При этом, если вышеперечисленные работники организации, занимаются не только заготовкой, приемкой, хранением и отпуском материалов, но и ценностей, относящихся к внеоборотным активам, готовой продукции, полуфабрикатам собственной выработки и т.п., то допускается отнесение затрат по содержанию заготовительно — складского аппарата непосредственно на затраты на производство по соответствующим калькуляционным статьям накладных расходов.

Порядок применения конкретного метода учета и распределения транспортных расходов разрабатывается организацией самостоятельно с учетом требований действующего законодательства и закрепляется в положении по бухгалтерскому учету компании.

3. Расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды).

4. Наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям.

5. Плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях.

6. Плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету.

7. Расходы на командировки по непосредственному заготовлению материалов.

8. Стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли.

9. Другие расходы подобного характера.

Для выбора оптимального метода учета расходов на доставку МПЗ, необходимо изучить все возможные варианты, предусмотренные Методическими указаниями по бухучету МПЗ.

Итак, в соответствии с п.83 Методических указаний по бухучету МПЗ,транспортно — заготовительные расходы (ТЗР) организации могут учитываться в бухгалтерском учете следующими способами:

1. Способом отнесения ТЗР на отдельный счет «Заготовление и приобретение материалов» согласно расчетным документам поставщика.

2. Способом отнесения ТЗР на отдельный субсчет к счету «Материалы».

3. Способом непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально — производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.).

Непосредственное (прямое) включение ТЗР в фактическую себестоимость материала целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

Конкретный вариант учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике.

При этом, бухгалтеру необходимо определиться, пропорционально какой величине будут распределяться суммы транспортных расходов.

На наш взгляд, логичнее выполнять распределение исходя из стоимости МПЗ, так как при распределении пропорционально количеству материалов, бухгалтерия столкнется с разными единицами измерения количества.

В соответствии с п. 84Методических указаний по бухучету МПЗ,ТЗР учитываются по отдельным видам и (или) группам материалов.

В случае, если нет значительного различия в удельном весе ТЗР, а также в случаях невозможности их отнесения непосредственно по конкретным видам и (или) группам материалов (например: по расходам, связанным с содержанием заготовительно — складского аппарата, оплате услуг сторонних организаций и т.п.) допускается вести учет ТЗР в целом по субсчету к счету «Материалы»или в целом по счету «Заготовление и приобретение материалов».

При выборе такого обобщенного метода учета, его так же нужно закрепить в учетной политике для целей бухгалтерского учета организации.

В соответствии с п.85Методических указаний по бухучету МПЗ, при применении метода учета ТЗР путем присоединения указанных расходов к счету «Заготовление и приобретение материалов» в состав отклонения в стоимости материалов (разницы между фактической себестоимостью приобретаемых материалов и их учетной ценой) входит сумма ТЗР и разница между стоимостью материала по договорной цене и его учетной ценой.

Сумма отклонений по окончании месяца (отчетного периода) в полном объеме списывается на счет «Отклонения в стоимости материальных ценностей».

В остатке по счету «Заготовление и приобретение материалов» у организации — покупателя может числиться только стоимость материалов, указанная в расчетных документах поставщика:

- счетах,

- счетах — фактурах,

- платежном требовании — поручении

- и т.п.,

на которые от последнего к покупателю перешли права владения, пользования и распоряжения, но сами материалы еще не поступили.

ТЗР или отклонения в стоимости материалов, относящиеся к материалам (п.86 Методических указаний по бухучету МПЗ):

- отпущенным в производство,

- на нужды управления,

- на иные цели,

подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов (на счета производства, обслуживающих производств и хозяйств и др.).

В соответствии с п.87 Методических указаний по бухучету МПЗ , списание отклонений в стоимости материалов или ТЗР по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов, исходя из отношения суммы остатка величины отклонения или ТЗР на начало месяца (отчетного периода) и текущих отклонений или ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) и поступивших материалов в течение месяца (отчетного периода) по учетной стоимости.

Полученное в результате значение, умноженное на 100, дает процент, который следует использовать при списании отклонения или ТЗР на увеличение (удорожание) учетной стоимости израсходованных материалов.

Методические указания по бухучету МПЗ (п.88) предусматривают возможность применения упрощенных вариантов, для облегчения выполнения работ по распределению ТЗР или величины отклонений в стоимости материалов:

1. При небольшом удельном весе ТЗР или величины отклонений (не более 10% к учетной стоимости материалов) их сумма может полностью списываться на счет «Основное производство», «Вспомогательное производство» и на увеличение стоимости проданных материалов.

2. Удельный вес ТЗР или величины отклонений (в процентах к учетной стоимости материала) может округляться до целых единиц (т.е. без десятичных знаков).

3. В течение текущего месяца ТЗР или величина отклонений могут распределяться исходя из удельного веса (в процентах к учетной стоимости соответствующих материалов), сложившегося на начало данного месяца.

Если это привело к существенному недосписанию или излишнему списанию отклонений или ТЗР (более пяти пунктов), в следующем месяце сумма списываемых (распределяемых) отклонений или ТЗР корректируется на указанную сумму прошлого месяца.

4. ТЗР или величина отклонений могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости используемых материалов.

При этом если фактические размеры отклонений или ТЗР отличаются от нормативных размеров, в следующем месяце (отчетном периоде) сумма распределительных отклонений или ТЗР корректируется, т.е. увеличивается на недосписанную сумму или уменьшается на сумму, излишне списанную в прошлом месяце (отчетном периоде).

Остатки ТЗР или величина отклонений на начало каждого месяца (отчетного периода) рассчитываются исходя из удельного веса (норматива) ТЗР или отклонений, предусмотренных в плановых (нормативных) калькуляциях, к фактическому наличию материалов в учетных ценах.

5. ТЗР или отклонения могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес (в процентах к договорной (учетной) стоимости материалов) не превышает 5 процентов.

В соответствии с п.211Методических указаний по бухучету МПЗ, при отгрузке (отпуске) готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Суммы, подлежащие оплате покупателем, поставщик учитывает по дебету счета учета расчетов, которые состоят из в том числе из расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без НДС), подлежащие оплате покупателем сверх договорной цены готовой продукции:

- выполненные собственными силами и транспортом поставщика (кредит счета учета продаж);

- выполненные специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом и другими организациями (без налога на добавленную стоимость) или физическими лицами — с кредита счета учета расчетов;

В соответствии с п.214 Методических указаний по бухучету МПЗ, при организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств.

Часть этих расходов, связанная с выполнением работ по транспортировке готовой продукции, подлежащая оплате покупателями сверх цены готовой продукции, списывается с кредита счета учета вспомогательных производств в дебет счета расходов на продажу.

Суммы, предъявленные к оплате, включая и величину налогов, причитающихся за оказанные транспортные услуги, проводятся по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж.

Затраты организации, связанные с транспортировкой готовой продукции, не подлежащие оплате покупателем отдельно, учитываются по дебету счета «Расходы на продажу» с кредита счета учета вспомогательных производств.

Первичные документы, на основании которых ведется учет траснпортных расходов

При совершении сделки купли продажи МПЗ, в момент передачи МПЗ от поставщика покупателю оформляются следующие документы:

- Товарная накладная по форме №ТОРГ-12,

- Товарно-транспортная накладная по форме №1-Т (ТТН),

- Другие необходимые документы (сертификаты соответствия, паспорта и пр.).

Накладная ТОРГ-12 и ТТН являются товаросопроводительными документами, которые передаются покупателю вместе с товаром независимо от перехода права собственности на этот товар.

При заключении договора с транспортной компанией в момент оказания этой компанией услуг транспортировки, оформляется транспортная накладная.

В соответствии со ст. 2 Федерального закона от 08.11.2007г. №259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» транспортная накладная — перевозочный документ, подтверждающий заключение договора перевозки груза.

В соответствии с п.2 ст.785 ГК РФ, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Транспортная накладная подтверждает факт заключения договора перевозки.

В соответствии со ст. 8 Устава груз, на который не оформлена транспортная накладная, перевозчиком для перевозки груза не принимается (письмо Минтранса России от 20.07.2011г. №03-01/08-1980ис).

Форма и порядок заполнения транспортной накладной установлены Правилами перевозки грузов автомобильным транспортом, утвержденными Постановлением Правительства Российской Федерации от 15.04.2011г. №272.

В транспортной накладной определяются условия перевозки груза, в том числе стоимость услуг перевозчика.

При этом, в настоящее время так же действуют и Общие правила перевозки грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.1971г.

В соответствии с данными правилами, основным документом, предназначенным для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом, является ТТН.

Форма ТТН № 1-Т утверждена Постановлением Госкомстата от 28.11.1997г. №78.

Таким образом, в настоящее время действует и транспортная накладная, и накладная по форме № 1-Т.

И ТТН и транспортная накладная, отвечают всем требованиям, предъявляемым к документам, подтверждающим осуществление транспортных расходов организацией.

В настоящее время Минфин рекомендует использование двух документов – и ТТН и транспортной накладной, в случае, когда транспортировку груза выполняет транспортная компания.

Такая позиция изложена в Письме Минфина России от 22.12.2011г. №03-03-10/123:

«Таким образом, в случае наличия договора перевозки груза подтверждение затрат организации на перевозку груза автомобильным транспортом и факта его транспортировки осуществляется на основании как транспортной накладной, так и накладной формы N 1-Т, используемой в бухгалтерском и налоговом учете.

В случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и транспортная накладная не составляется, а затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство.

В случае если грузоотправитель самостоятельно доставляет товар до склада покупателя, возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза.

В данном случае затраты налогоплательщика на перевозку груза автомобильным транспортом и факт его транспортировки подтверждаются как транспортной накладной, так и накладной формы N 1-Т.»

При этом, в Письмо ФНС России от 21.03.2012г. №ЕД-4-3/4681@ (в котором ФНС ссылается на вышеприведенное письмо Минфина от 22.12.2011г. №03-03-10/123) налогоплательщикам разрешается использование лишь одного корректно составленного документа. Либо ТТН либо транспортной накладной:

«…На основании изложенного, в целях исчисления налога на прибыль для подтверждения затрат по перевозке груза автомобильным транспортом достаточно будет наличие надлежащим образом оформленного одного из документов:

- либо транспортной накладной

- либо товарно-транспортной накладной по форме N1-Т.»

Данное письмо ФНС России должно быть доведено до нижестоящих налоговых органов и налогоплательщиков.

Анализируя разъяснения, данные Минфином и ФНС, следует учитывать, что письма как Минфина так и ФНС носят рекомендательный, а не обязательный характер.

Бухгалтеру следует обеспечить наличие хотя бы одного документа из двух вышеуказанных (ТТН или транспортной накладной), что будет являться достаточным документальным подтверждением произведенных расходов на доставку грузов транспортной компанией.

Доставка товаров — актуальная и востребованная услуга в современной торговле. Ее необходимость продиктована весом и размерами покупок, а также желанием продавца угодить покупателю. Безусловно, это полезная услуга, однако для бизнеса важно правильно отражать ее в бухгалтерском и налоговом учете. Бухучет транспортных издержек в торговых компаниях имеет свои особенности, которые обусловлены правилами учетной политики и спецификой коммерческой деятельности.

Что входит в расходы на доставку?

В себестоимость доставки входят все затраты, связанные с организацией перемещения товара от поставщика к покупателю. Это могут быть следующие услуги:

- погрузка/разгрузка;

- таможенное оформление;

- хранение;

- страхование;

- перевозка.

Бухгалтерский учет требуется розничным и оптовым продавцам, использующим как свой, так и сторонний транспорт для доставки. Каждый из способов имеет свои особенности отражения в бухгалтерии.

Доставка с привлечением стороннего перевозчика

Транспортные расходы при реализации товара покупателю, если перевозку выполняет третье лицо, относят на затраты по продаже и учитывают на счете 44.01 (п. 5, 7 ПБУ 10/99). В учете они отражаются в составе косвенных вложений в производство и полностью уменьшают налоговую базу при расчете прибыли в текущем периоде (пп. 49 п. 1 ст. 264, п. 2 ст. 253, ст. 320 НК РФ).

Для подтверждения договора на перевозку груза оформляется транспортная накладная (ТН). Она одновременно является первичным учетным документом для отражения расходов на доставку в бухгалтерском учете, если в ней содержатся все обязательные реквизиты, установленные статьей 9 ФЗ № 402 от 06.12.2011. Если сведений недостаточно, то дополнительно необходимо оформить акт оказанных услуг.

Затраты на доставку товара в бухучете неторговых организаций учитываются в составе общехозяйственных расходов по Дт 26. В торговых предприятиях они относятся к коммерческим издержкам по Дт 44.

При оформлении транспортных расходов может быть две ситуации:

- Стоимость доставки включена в цену товара. В этом случае в учете продавца делаются следующие проводки:

- Дт 62 Кт 90.01 — реализация товара вместе с перевозкой.

- Дт 90.03 Кт 68.02 — начисление НДС с продажи.

- Дт 90.02 Кт 41 — списание себестоимости продукции.

- Дт 90.02 Кт 44.2 — отражение транспортных расходов.

Оплата услуг перевозчика:

- Дт 44 Кт 60 — отражение затрат на доставку.

- Дт 19 Кт 60 — учет входного НДС, если перевозчик работает с НДС.

- Дт 60 Кт 51 — оплата услуг службы доставки.

- Перевозка реализуется как отдельная услуга. При таком варианте она выделяется отдельной проводкой:

- Дт 62 Кт 90.01 — выручка от реализации товара.

- Дт 90.03 Кт 68 — начисление НДС с продажи.

- Дт 62 Кт 90.04 — оказание услуг по перевозке.

- Дт 90.03 Кт 68 — начисление НДС с цены доставки.

Остальные проводки для продавца будут такими же, как в первом случае.

Доставка товара собственным транспортом

Здесь перевозка тоже может быть либо включена в стоимость товара, либо нет. Если продавец для доставки использует свой транспорт, он должен учитывать понесенные расходы на 44 счете.

Проводки будут такие:

- Дт 44 Кт 70 — заработная плата водителя.

- Дт 44 Кт 69 — обязательные отчисления на социальное страхование в ПФ, ФСС, ФФОМС.

- Дт 44 Кт 02 — начисление амортизации транспортного средства.

- Дт 44 Кт 10 — затрачено на топливо и запчасти (при необходимости).

- Дт 90.2 Кт 44 — списание транспортных расходов.

При перевозке реализованных товаров собственным транспортом необязательно оформлять ТН — достаточно правильно заполнить путевой лист.

Учет страхования товара при грузоперевозке

Во время доставки, особенно на большое расстояние, существуют риски повреждения или гибели груза. Поэтому все больше продавцов и перевозчиков предпочитают страховать товар на время транспортировки. При наступлении страхового случая денежное возмещение нужно учесть как прочий доход. Для этого совершаются следующие проводки: