постоянно считать вручную среднегодовую зарплату сотрудников компании

# и, чтобы облегчить себе жизнь, обратилась к программисту.

# Напишите программу,

# которая принимает от пользователя зарплату сотрудника за каждый из 12 месяцев

# и выводит на экран среднюю зарплату за год.

jan = int(input(‘Введите зарплату за январь: ‘))

feb = int(input(‘Введите зарплату за февраль: ‘))

mar = int(input(‘Введите зарплату за март: ‘))

apr = int(input(‘Введите зарплату за апрель: ‘))

may = int(input(‘Введите зарплату за май: ‘))

jun = int(input(‘Введите зарплату за июнь: ‘))

jul = int(input(‘Введите зарплату за июль: ‘))

aug = int(input(‘Введите зарплату за август: ‘))

sep = int(input(‘Введите зарплату за сентябрь: ‘))

okt = int(input(‘Введите зарплату за октябрь: ‘))

nov = int(input(‘Введите зарплату за ноябрь: ‘))

dec = int(input(‘Введите зарплату за декабрь: ‘))

year = jan + feb + mar + apr + may + jun + jul + aug + sep + okt + nov + dec

print(‘Средняя зарплата за год:’, year/12)

russian

programming

software

database

5

ответов

а что если сделать for по списку месяцев?

Elena

а что если сделать for по списку месяцев?

а как вводить разные значения ЗП?

name.cpp surname.py

а как вводить разные значения ЗП?

сохранить в переменной, например в словаре

name.cpp surname.py

а как вводить разные значения ЗП?

в словаре можно искать по месяцу, а можно как тут говорят, просто плюсовать к переменной и делать среднее, и все, если поиск не нужен, ну и еще нужно убедиться, что введены все 12 месяцев

Elena

в словаре можно искать по месяцу, а можно как тут …

Спасибо, классные глаза! К деньгам!

-

Ситуации, при которых применяется показатель средней зарплаты

-

Основные правила расчёта средней зарплаты

-

Формула расчёта среднего заработка

-

Учитываемые выплаты и исключаемые периоды

-

Пошаговая инструкция при расчёте средней зарплаты

Ситуации, при которых применяется показатель средней зарплаты

В законодательстве в сфере трудовых отношений имеется перечень ситуаций, при которых для начисления выплаты денежных средств осуществляется расчёт среднемесячной заработной платы. Наиболее распространённые обстоятельства:

- уход в отпуск (ст. 114 ТК);

- компенсация за отпуск — при прекращении трудовых отношений или при превышении отпускного периода 28 дней (ст. 126, 127 ТК);

- командировка (ст. 167 ТК);

- выходное пособие (ст. 178 ТК);

- обучение с отрывом от работы (ст. 173-176, 187 ТК).

Также существуют и менее распространённые ситуации, при которых учитывается показатель средней зарплаты, к примеру:

| Когда используется | Статья ТК |

|---|---|

| Простой из-за работодателя | 157 |

| Невыполнение работы из-за работодателя | 155 |

| Перевод физлица на нижеоплачиваемую работу по медицинским показаниям | 182 |

| Медосмотр | 185 |

| Диспансеризация | 185.1 |

| Донорство | 186 |

| Приостановка функционирования компании | 220 |

| Перерыв для кормления ребёнка | 258 |

| Дополнительные выходные по уходу за детьми-инвалидами | 262 |

Таблица 1 — Ситуации, при которых оплата производится на основании среднего заработка

Важно! Средняя зарплата определяется и в случае, если нужно заполнить справку для постановки на учёт бывшего сотрудника в качестве безработного.

Основные правила расчёта средней зарплаты

По ст. 139 ТК установлено, как рассчитать среднюю заработную плату по стандартным правилам. В первую очередь необходимо ориентироваться на основное — средняя зарплата считается по фактической зарплате и отработанному времени за 12 месяцев. Этот период берётся непосредственно до месяца, в котором считается средняя зарплата.

Формула расчёта среднего заработка

Основная формула для исчисления выглядит так:

Среднемесячная зарплата = Среднедневной заработок * Кол-во дней оплаты

Для решения вопроса, как посчитать среднюю заработную плату, принимают во внимание некоторые особенности. Главная из них заключается в том, что неодинаковые правила исчисления предусмотрены для:

- отпуска и компенсации за него;

- остальных ситуаций.

При расчёте средней зарплаты по отпускным выплатам необходимо ориентироваться на формулы:

Формулы расчёта средней зарплаты для отпуска и компенсации за него

В этом случае средний заработок — частное от деления зарплаты за расчётный период на 12 мес. и на 29,3. Когда некоторые месяцы сотрудник отработал не в полном объёме или когда есть исключаемые периоды, рассчитывать нужно делением зарплаты на показатель — (29,3 * полные мес. + 29,3 / календ. дни в мес. * отработ. дни).

В остальных случаях формула среднемесячной заработной платы выглядит так:

Формулы расчёта средней зарплаты в иных обстоятельствах

Средний заработок исчисляется как зарплата за расчётный период (обычно 12 мес.), делённая на фактически выработанные дни. Если отработано меньше 12 мес., то расчётный период — время трудовой деятельности по факту.

Учитываемые выплаты и исключаемые периоды

Когда есть проблема, как рассчитать среднемесячную заработную плату, нужно знать, что при исчислении берутся все выплаты по системе оплаты работы в организации. К примеру, ими являются:

- зарплата в любой форме;

- стимулирующие надбавки;

- премии и другие вознаграждения;

- иные выплаты по профессиональной деятельности.

В расчёте не применяются выплаты, имеющие социальную направленность, к примеру, матпомощь, компенсация проезда или питания, оплата коммунальных платежей и т.д.

Также из расчёта убираются периоды, к которым относятся:

- период сохранения за человеком среднего заработка;

- болезнь;

- декрет;

- простой из-за работодателя или форс-мажора;

- забастовка, в которой человек не принимал участия, но из-за этого не работал;

- выходные по уходу за ребёнком-инвалидом и др.

Учитываемые выплаты и исключаемые периоды

Пошаговая инструкция при расчёте средней зарплаты

Для решения задачи о том, как рассчитывается средняя заработная плата, воспользуйтесь такой пошаговой инструкцией.

Шаг 1 — Определить период, который используется для расчёта

hidden>

Расчётный период — 12 календарных месяцев до месяца, в котором рассчитывается выплата. К примеру, сотрудник идёт в отпуск 21 февраля 2022 года. Соответственно, нужно брать расчётный период с 1 февраля 2021 года по 31 января 2022 года.

Такая ситуация наблюдается и при расторжении трудовых отношений, когда нужно рассчитать компенсацию за неиспользованный отпуск. Если работник будет увольняться 21 февраля 2022 года, расчётный период будет аналогичный, как и при указанном выше отпуске. Однако здесь есть исключение: если день расторжения трудового договора приходится на последний календарный день месяца, тогда именно этот месяц нужно включать в расчёт. К примеру, увольнение 28 февраля 2022 года, тогда период — с 1 марта 2021 года по 28 февраля 2022 года.

Шаг 2 — Установить исключаемые периоды

hidden>

Ранее мы указывали, какие периоды не нужно использовать при расчёте. Соответственно, если за них были какие-то выплаты, их также не надо учитывать.

Например, сотрудник идёт в отпуск 21 февраля 2022 года. В 2021 году он с 1 по 30 сентября был на больничном. Соответственно, из расчёта нужно полностью исключить сентябрь и выплату по листку нетрудоспособности.

При этом нужно учесть особые ситуации:

- сотрудник отработал меньше 12 месяцев — началом периода считается месяц заключения трудового договора;

- за расчётный период нет заработка — для исчисления нужно брать предшествующий период;

- за расчётный период нет заработка, но он есть в месяце, в котором рассчитывается выплата — для расчёта берутся суммы, начисленные в этом месяце;

- нет фактически отработанного расчётного периода и начисленных сумм — средняя зарплата определяется по размеру оклада.

Шаг 3 — Определить заработок для расчёта средней зарплаты

hidden>

Далее по правилам, как рассчитать среднюю зарплату, — нужно за установленный период взять все начисленные выплаты, касающиеся трудовых отношений. При этом не нужно учитывать выплаты, имеющие социальную направленность, к примеру, больничное пособие, оплачиваемые дни по уходу за ребёнком-инвалидом и др.

Также в расчете не учитываются премии, которые являются непроизводственными, например, в честь юбилея сотрудника. А если премия выплачена по результатам деятельности, то её в расчёт нужно принимать обязательно.

Шаг 4 — Рассчитать среднедневной или среднечасовой заработок

hidden>

Формулы для расчёта этих показателей представлены выше.

К примеру, как рассчитать среднюю заработную плату за год для оплаты отпуска? Для этого нужно взять всю зарплату за период, определённый на первом шаге, убрать из него периоды из второго шага, посчитать выплаты из третьего шага.

Допустим, сотрудник идёт в отпуск 21 февраля 2022 года. Берётся период с 1 февраля 2021 года по 31 января 2022 года. В каждом месяце ему начислялась зарплата — 50 тыс. руб. Соответственно, общая сумма заработка — 600 тыс. руб.

Далее эту выплату нужно разделить на 12 месяцев:

600 000 / 12 = 50 тыс. руб. в мес.

Затем результат делится на 29,3 (среднее число дней в месяце):

50 000 / 29,3 = 1 706,48 руб. Это будет среднедневной заработок.

Также можно посчитать и среднечасовой заработок, разделив результат на количество часов в дне работы (стандартно — 8 часов). Или полученный за период заработок разделить на количество отработанных по факту часов.

Шаг 5 — Определить выплату по среднему заработку

hidden>

На последнем этапе требуется определить, какая выплата положена сотруднику, если она определяется по среднему.

Для этого нужно полученный результат по среднедневному или среднечасовом заработку умножить на количество дней или часов. Допустим, в рассмотренном выше примере работник уходит в отпуск на 25 дней. Тогда ему положены отпускные:

1 706,48 руб. * 25 дн. = 42 662 руб.

Из них нужно удержать НДФЛ:

42 662 руб. * 13% = 5 546 руб.

Итого на руки сотрудник получит:

42 662 — 5 546 = 37 116 руб.

При вопросе, как посчитать средний заработок за год, нужно учесть такие важные моменты.

Если в расчётном периоде произведено повышение зарплаты, тогда проиндексировать требуется все выплаты до повышения. Коэффициент индексирования — частное от деления новой ставки или оклада на старую ставку или оклад во всех 12-ти месяцах.

Когда повышение было после расчётного периода, но до даты, на которую считается средняя зарплата, тогда индексируется посчитанный средний заработок. Применяется коэффициент, рассчитанный как частное от деления нового размера оплаты труда на старый.

Если повышение было в периоде, для оплаты которого исчислялся средний заработок, тогда выплату нужно индексировать, но с даты этого повышения и до завершения периода. Для этого используется коэффициент, рассчитанный способом, указанным в предыдущем случае.

Алгоритм расчета среднего заработка включается всего четыре этапа. Однако на каждом из них могут возникнуть спорные ситуации. Разбираемся, как правильно определить средний заработок и какие типичные ошибки допускают работодатели.

Определение среднего заработка

Средний заработок в каждом случае считается по-разному. Например, для расчета отпускных действуют одни правила, а для командировочных — такие же, как и для отпускных, но с некоторыми корректировками, для больничного берутся другие расчеты, учитываются другие нормативно-правовые акты и периоды.

В ст. 139 ТК РФ даются основные определения среднего заработка. Более подробно о среднем заработке говорится в Постановлении Правительства РФ от 24.12.2007 № 922.

Алгоритм расчета среднего заработка включается четыре этапа.

1. Определение периода, который нужен для расчета

При определении расчетного периода есть много нюансов. Первое, о чем нужно помнить: расчетный период для целей определения среднего заработка всегда равен 12 месяцам, и календарный месяц должен учитываться полностью. Например, если взять период с 17.01.2018 по 16.02.2018, то для целей исчисления среднего заработка он месяцем считаться не будет (месяц будет с 1.02.2018 по 28.02.2018).

Что делать, если имеет место увольнение? Последний месяц расчетного периода равен календарному месяцу, предшествующему месяцу наступления событий. Например, если увольнение происходит 20 сентября, последним месяцем, который войдет в расчетный период, будет август. Если увольнение происходит 1 сентября, мы также последним месяцем берем август. А если увольнение происходит 30 сентября и этот день является рабочим, то брать нужно не август, а сентябрь, поскольку это последний рабочий день и последний день, в который прекращается трудовой договор с сотрудником.

Однако если последний день не является последним календарным днем, то мы не будем учитывать ситуацию. Например, если последний рабочий день 27 сентября, а последний календарный — 30 сентября, то сентябрь мы не можем взять в расчет. Расчетный период в данном случае будет заканчиваться августом.

Какие периоды исключаются

При расчете среднего заработка исключаются все случаи, когда сотрудник должен был, но не мог находиться на работе. Также из расчетов исключаются время и суммы, когда сохранялся средний заработок, начислялось пособие, оплачивался простой, предоставлялись дополнительные оплачиваемые выходные дни, сотрудник освобождался от работы с сохранением рабочего места.

Какие периоды не исключаются

Не исключаются время перерывов для кормления ребенка, а также прогулы, простой по вине работника, забастовка.

Нетипичные случаи

- Если сотрудник не отработал 12 месяцев

В этом случае началом периода следует считать тот месяц, когда с ним заключен трудовой договор.

- Если у сотрудника нет зарплаты за период расчета

Тогда берется предшествующий период.

- Если у сотрудника нет фактически отработанных сумм

Например, сотрудника могут взять на работу и в первый же день отправить в командировку. В этом случае следует считать из оклада.

Формула для определения среднего заработка

При определении среднего заработка нужно ориентироваться на правило: сколько приказов — столько и расчетов. При этом его нужно правильно интерпретировать.

Так, если отпуск начинается 20 августа, а заканчивается 10 сентября, то будет всего один приказ. Событие не надо разбивать на две части и делать два расчета на каждый месяц.

Еще один пример: ежегодный основной оплачиваемый отпуск длится с 20 августа по 10 сентября. Помимо этого, бухгалтер также оформляет приказ на отпуск с 11 по 15 сентября — это дополнительные дни отдыха, которые положены сотруднику в связи с особыми условиями труда. В данном случае, несмотря на два приказа, отпуск считается исходя из одного периода, так как на момент его исчисления работодатель предоставляет отпуск за те периоды, которые уже отработаны.

Довольно часто работодатели допускают ошибку, когда часть отпуска предоставляется за прошедший год — 2018, а часть отпуска за предыдущий год — 2017. Некоторые бухгалтера считают, что это два разных события. Однако это один отпуск. Более того, если разбить его на два разных события, образуются две разные суммы отпуска. Получится так, что вы ущемляете права сотрудника, потому что выплата, которая рассчитана на вторую часть отпуска, будет попадать на средний заработок, который вы рассчитали перед этим. Скорее всего эта выплата будет меньше той суммы, которую бы получил сотрудник, если бы вы рассчитали событие исходя из начальной точки.

Какие исключения попадаются чаще всего? Например, компания увольняет сотрудника по сокращению. В данном случае сотруднику полагаются выплаты в день увольнения на первый месяц, который отводится сотруднику для получения работы. И если сотрудник в течение месяца работу не находит, мы обязаны заплатить ему средний заработок еще и за второй месяц. Сразу заплатить средний заработок за два месяца мы не можем, потому что заранее мы не знаем, найдет ли сотрудник работу через месяц или нет. Поэтому, когда мы определяем периоды расчета среднего заработка, мы должны быть нацелены не на количество приказов, а определять на дату, есть событие или нет.

В ситуации, когда работодатель отправляет сотрудника в командировку и через пять дней узнает, что командировку необходимо продлить, при издании второго приказа следует использовать формулировку «во изменении первого приказа».

2. Определение необходимой суммы для расчета среднего заработка

В данном случае учитываются все виды выплат, предусмотренные системой оплаты труда. То есть должна браться в расчет вся зарплата, которую получает сотрудник. Однако возникает вопрос — что относится к заработной плате, а что является социальными гарантиями, которые не являются зарплатой?

В заработную плату входят оклады, премии, надбавки за знания, умения, навыки. Чтобы определить, входит ли сумма в зарплату или нет, можно использовать контрольный вопрос: получил бы сотрудник деньги, если бы не был на рабочем месте? Если сотрудника нет на рабочем месте и он не получает деньги, тогда речь идет о заработной плате.

Пример — сотрудник болел. Отсутствуя на рабочем месте, он получил бы деньги. Это пособие, не являющееся заработной платой.

Важно помнить о том, что при расчете среднего заработка должна учитываться сумма в рамках одного трудового договора. Например, если с сотрудником заключены два трудовых договора, то все суммы по расчету среднего заработка будут рассчитываться раздельно, по каждому трудовому договору.

Но есть исключения:

- при переводе между подразделениями (если перевод осуществляется в рамках одного трудового договора без его прекращения, с помощью заключения дополнительных соглашений, все суммы будут входит в расчет данного трудового договора);

- при реорганизации (если трудовые отношения с сотрудниками прекращаются, образуется другое юрлицо и имеет место прекращение трудовых отношений, то в момент прекращения трудовых отношений выплачиваются все причитающиеся суммы, а все расчеты, связанные с расчетом среднего заработка, начинают производиться с момента заключения нового трудового договора).

При расчете среднего заработка не учитываются все виды гарантий и то, что не является заработной платой: непроизводственные премии, гарантии, выплаты социального характера.

3. Определение среднего дневного / часового заработка

Все расчеты на данном этапе условно делятся на две группы: для отпусков и для всех остальных случаев. Если расчет связан с отпусками, то всегда учитываются календарные дни. Всё остальное происходит из расчета рабочих дней.

Формула не для отпуска:

Средний дн. заработок = зарплата / отработанные дни

Формула для отпуска:

Средний дн. заработок = зарплата / 29,3 х 12,

где коэффициент 29,3 — это скорректированное количество дней, которое попадает в календарном виде на каждый месяц (из 365 дней в году отнимаем 14 дней праздников и полученную сумму делим на количество месяцев — 12).

Расчетный период отработан не полностью — что делать?

Если с рабочими днями все понятно (уменьшаем количество рабочих дней на нерабочие дни), то с отпусками сложнее, так как коэффициент 29,3 нужно уменьшить пропорционально. Для этого используется формула:

29,3 / календ. дн. х (количество дн., которое осталось после исключения дней, которые не приходятся на расчетный период)

4. Определение среднего заработка

Чтобы определить средний заработок, следует средний дневной заработок умножить на количество дней, подлежащих оплате.

За прошедший год заработные платы практически всех специалистов в области бухгалтерии и финансов показывали рост. Но не все так однозначно. Где-то этот рост практически незаметен. Давайте разбираться, что на это влияет.

Где зарплаты растут

Больше всего выросли зарплаты экономистов — на 14.2%, а также аудиторов — на 13.3%. Следом за ними идут финансовые директора, из зарплаты выросли на 12,5%. На 10% выросли выплаты заместителей главных бухгалтеров и специалистов МСФО.

Средний уровень зарплат финансовых директоров:

За последний год работодатели стали оценивать кандидатов более пристально. Сейчас ищут не просто финансовых директоров с определённым набором функциями, а более универсальных специалистов. Нередко ищут тех, кто занимался постановкой системы бюджетирования, финансового анализа на предприятии, имеет опыт управления финансовыми рисками, кто умеет формировать и управлять командой.

Как правило, в подчинении у финансового директора находится главный бухгалтер. Иногда эти отделы сосуществуют параллельно. Также бывает, что функции финансового директора и главного бухгалтера совмещает один человек. Тогда главных бухгалтер выполняет функции ведения бюджетирования и финансового планирования и работает с системами финансовой отчётности.

Зарплата финансового директора может зависеть от наличия высшего профильного образования в престижном вузе или наличия МВА. Повысить уровень дохода может также стаж в должности более 5 лет, опыт работы в компаниях с иностранным капиталом, высокий уровень английского, знание МСФО. В целом доход сотрудника на данной позиции складывается из оклада и бонусной части.

А что с бухгалтерами?

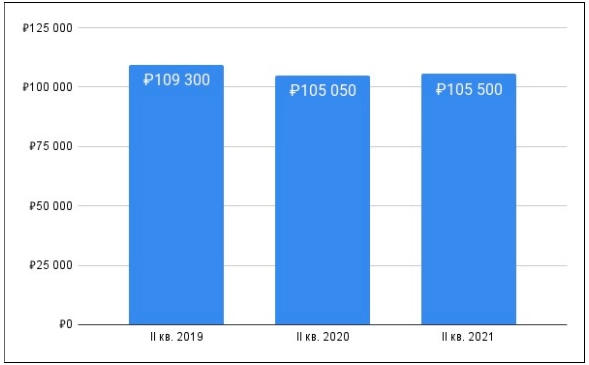

При этом средний уровень зарплат бухгалтеров за последние 3 года практически не изменился.

Динамика изменения среднего уровня зарплат бухгалтеров в Москве:

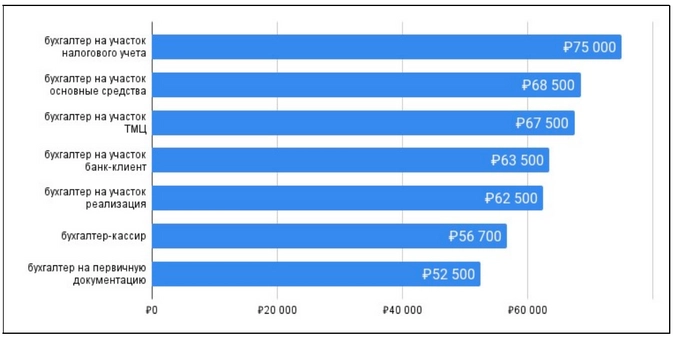

Уровень выплат бухгалтерам зависит от того, на каком участке он работает.

Так на большую зарплату могут рассчитывать бухгалтера на участке заработной платы (в среднем, 80 000 руб), а также на участке налогового учёта (в среднем, 75 000 руб).

Наименьший уровень зарплат мы отмечаем у бухгалтеров на первичной документации (в среднем, 52 500 руб).

Средние зарплаты бухгалтеров на различных участках:

Уровень заработной платы бухгалтера на участке заработной платы зависит от объёма работы — количества сотрудников в компании, их графика работы.

Уровень оплаты труда бухгалтера на участке «банк-клиент» зависит от размера компании. Повышенный уровень предлагается в крупных компаниях со сложной структурой, где бухгалтер ведет от 10 банковклиентов.

Зарплата бухгалтера на участке первичной документации зависит от количества участков, которые охватывает документация.

Про зарплаты главбухов

Средняя зарплата главного бухгалтера во II квартале 2021 года составила 96 500 рублей. Минимальный уровень начинается с 77 500 рублей. Максимальный уровень может доходить до 135 000 рублей. За год средний уровень зарплат главных бухгалтеров вырос на 8,4%.

Несмотря на пандемию и все возможные ограничения, запрос на подбор бухгалтеров в строительной отрасли и в финансовом секторе сохраняется. На втором месте по спросу на персонал — отрасль услуг. Реже ищут бухгалтеров торговые компании.

Средний уровень зарплат главных бухгалтеров в различных отраслях:

Наиболее широкую зарплатную вилку главным бухгалтерам предлагают производственные компании — максимальный уровень предложений может доходить до 250 000 рублей. В крупных производственных компаниях зарплаты главных бухгалтеров доходят до 300 000 рублей. Такой уровень дохода своим бухгалтерам могут позволить компании, имеющие холдинговую структуру, ведущие несколько видов производственной деятельности.

Соискатели, претендующие на такой уровень дохода, должны знать основы работы производственных или строительных компаний, разбираться в планировании и экономическом анализе, ВЭД, иметь опыт создания юридических лиц, знать стандарты МСФО, бухучёт, налоговый учёт. Нередко у таких кандидатов также должен быть свободный английский (это важно в тяжёлой промышленности, нефтяных и газовых компаниях, строительных фирмах).

Какие факторы влияют на размер зарплаты

На уровень заработных плат специалистов и руководителей в области бухгалтерского учета и аудита влияют следующие факторы:

- его место в иерархии бухгалтерских должностей, начиная от помощника бухгалтера, заканчивая финансовым директором или главным бухгалтером;

- если речь идёт о бухгалтерах, то участок работ, который ведёт специалист (налоги, первичная документация, зарплата и кадры, банк-клиент и т.д.);

- отрасль, в которой работает компания (промышленность, строительство, нефтегазовый сектор, услуги и т.д.);

- наличие или отсутствие у сотрудника внушительного опыта работы, определённых профессиональных сертификатов, специализированных знаний (МСФО, US GAAP, иностранный язык и т.д.);

- месторасположение офиса компании.

Должность специалиста

По данным анализа заработных плат компании «КАУС-Финансы», во II квартале 2021 года заработная плата бухгалтера в среднем составила 65 000 рублей, заместителя главного бухгалтера 97 500 рублей, главного бухгалтера — 105 500 рублей.

Таким образом, повышение в должности до заместителя главного бухгалтера увеличивает заработную плату бухгалтера на 50%.

Средняя заработная плата главного бухгалтера выше заместителя на 8,2% и выше зарплаты бухгалтера на 62,3%. Средняя заработная плата помощника бухгалтера во II квартале 2021 года на 24,6% ниже среднего дохода бухгалтера.

Участок бухгалтерии

В зависимости от участка бухгалтерского учета, средний размер заработной платы специалиста варьируется от 49 000 рублей до 113 000 рублей. Заработная плата бухгалтера зависит от требований со стороны работодателей к профессиональной подготовке и объемов работы на участке.

Нижнему уровню соответствует заработная плата специалистов, не имеющих большого опыта работы. Чаще всего это специалисты, занимающие позицию помощника бухгалтера, бухгалтера на участке первичной документации или бухгалтера-кассира. Сюда также можно отнести и бухгалтеров на участке банк-клиент, но при условии, что количество банков небольшое. На минимальный уровень оплаты труда берут специалистов с небольшим опытом работы.

На высокий уровень зарплаты могут рассчитывать специалисты, занятые на участках налогового учёта и учёта затрат, со значительным опытом работы и высокой квалификации, умеющие работать с НДС.

Если бухгалтер занят на участке заработных плат, то его доход будет зависеть от количества сотрудников в компании и графика их работы. На размер зарплаты бухгалтеров на участке ТМЦ влияют размеры бизнеса и вид деятельности компании.

Нередко бухгалтер в компании совмещает несколько участков, например, работу с поставщиками и заработные платы. Отдельными неизменно остаются участки банк-клиент и основные средства. А участок налогового учета в период пандемии и сокращения ресурсов нередко передавался главному бухгалтеру.

Требования к опыту и знаниям

За последний год наметился запрос работодателей на универсальность. Для снижения собственных рисков компании более придирчиво относятся к кандидатам, выбирая более профессиональных соискателей.

При найме главных бухгалтеров работодатели хотят видеть соответствующий опыт работы, навыки составления баланса и прохождения налоговой проверки.

Главные бухгалтеры с минимальным опытом или заместители главных бухгалтеров, претендующие на повышение, могут рассчитывать на минимальный размер зарплаты и работу в небольшой компании.

Опыт работы главного бухгалтера, который устраивает работодателя, обычно варьируется от 2 до 10 лет. В большинстве случаев достаточно трёхлетнего стажа.

По нашему опыту, для трети компаний также важен опыт работы на предприятиях в схожих отраслях, например, на производстве, в строительстве или торговле. Также компании ищут бухгалтеров, имеющих стаж работы в крупных или иностранных фирмах. В этих случаях от кандидатов ждут отличного знания иностранного языка, в основном, английского, знания МСФО или US GAAP. Эти навыки также увеличивают зарплату, на которую может рассчитывать специалист.

Для работодателей остаётся важным фактором наличие высшего профильного образования, знание ПК, 1С:8.3 и участие в автоматизации, модернизации бухгалтерии. Кроме высшего бухгалтерского или финансового образования также требуются законченные курсы по повышению квалификации, посещение профильных семинаров.

Отдельно ценятся главные бухгалтеры, которые имеют опыт работы со всеми участками бухгалтерии, умеют выстраивать работу всего отдела и решать сложные задачи. Самые ценные соискатели должны также обладать такими качествами, как ответственность, работоспособность, скрупулёзность и порядочность. Прописка в Москве или ближнем Подмосковье главному бухгалтеру требуется в 27% случаев.

Отрасль

Отрасль, в которой работает компания, также влияет на уровне заработной платы бухгалтеров. Например, для работы в сфере услуг требуются бухгалтеры с небольшим опытом работы и невысокой квалификацией. Потому здесь ниже уровень зарплат.

Наиболее востребованы специалисты со стажем в сферах строительства, производства, финансовом секторе. Ещё одной наиболее выгодной с точки зрения уровня зарплат отраслью является нефтегазовая.

Размер зарплаты, которую будет получать бухгалтер, обусловлен сложностью учёта в отрасли и уровнем материальной ответственности.

Расположение офиса

Из-за того, что Москва крайне перегружена в транспортном отношении, работники финансовой сферы, как и любой другой персонал, стремятся выбрать работу поближе к месту проживания. Также эта тенденция заметна и в пожеланиях со стороны работодателей. Для них является важным критерием близость проживания подбираемого специалиста к месту работы — это снижает риски по уходу специалиста из компании по причине неудобной территориальной доступности и работоспособности.

В некоторых случаях в связи с удаленностью офиса работодатели вынуждены поднимать заработную плату для того, чтобы привлечь высококвалифицированного сотрудника.

Консалтинг

За последний год укрепилась тенденция на передачу бухгалтерии на аутсорсинг. Всё чаще компании нанимают бухгалтера как ИП или самозанятого. Фирма экономит на социальном пакете и бонусах, а специалист может вести несколько организаций одновременно.

Спикер Лариса Магафурова, руководитель бухгалтерской компании, входит в ТОП-10 бухгалтерских блогеров, автор многочисленных публикаций в ведущих отраслевых СМИ, поделится секретами, как стать самозанятым бухгалтером.

Не упустить свой шанс и запишитесь на курс.

В структуре услуг на аутсорсинге наибольшим спросом пользуется ведение бухгалтерского и налогового учёта.

На 2021 год в России работают порядка 30 тысяч компаний, которые занимаются бухгалтерским учётом на аутсорсе. А их услугами пользуется порядка 1 миллиона компаний и индивидуальных предпринимателей (по данным исследовательской компании NeoAnalytics). В виду ужесточения контроля за сбором налогов и хозяйственной деятельностью бизнеса со стороны государства, данный рынок является одним из перспективных в стране.