Соучредительство дает неоспоримые преимущества: возможность разработать эффективную бизнес-стратегию (две головы лучше, чем одна), качественно распределить роли между участниками и даже периодически делать перерывы в работе, не опасаясь за конечный результат работы компании.

Но и здесь не обходится без подводных камней. Первая проблема состоит в том, что учредители изначально не уделяют достаточно внимания согласованию порядка взаимодействия и функций каждого участника. А это сделать нужно первым делом!

Предположим, два товарища создали ООО с распределением долей 50/50 и получили в итоге несогласованность при принятии решений, споры в распределении прибыли. При необходимости принятия решения, например, о смене генерального директора или юридического адреса, либо об утверждении крупной сделки, один учредитель может проголосовать «за», а второй «против», и тогда существенные решения для компании не смогут быть приняты из-за равных долей.

Действенным решением будет участие с неравными долями и заключение партнерского соглашения, в котором будут определены все правила работы – формат бизнеса, функции каждого из участников, распределение прибыли и так далее.

Вторая проблема возникает при распределении прибыли, когда один участник вкладывает больше, а второй — меньше, но в связи с тем, что у них равный процент доли, размер дивидендов у них одинаковый. Доли должны формироваться соответственно вкладу участника: сюда относится не только денежный вклад в уставной капитал, но и вклад в деятельность предприятия в дальнейшем.

Если говорить конкретно про соучредительство 50/50, то важным критерием при подписании договоров является «право двух подписей», которое закрепляется в банке. Зачем это нужно? Допустим, один из соучредителей ООО – генеральный директор компании. Если не закрепить за вторым участником право подписи, то все решения будет принимать первый участник (директор) без ведома своего партнера. У нас была ситуация, когда одного из учредителей «право двух подписей» буквально спасло от банкротства: другой участник хотел открыть свой бизнес под аналогичным брендом.

Есть и другая сторона медали: один из учредителей вывел денежные средства для закупки материалов, которые нельзя списать (естественно, об этом знают все партнеры). Результат – во всем обвинили генерального директора. И если бы не «право двух подписей», то у него были бы большие проблемы с правоохранительными органами.

Важно! Помимо всех обозначенных нами условий собственники компании должны помнить о главном участнике бизнеса, который принимает решение, – совете директоров. Такая «страховка» обеспечит вам надежное партнерство на долгие годы.

Математическая модель расчёта долей основателей и партнёров стартапа с минимизацией субъективной оценки.

Дмитрий Амелин

Основатель и продюсер проекта «Мероприятия района».

Небольшая предыстория

За последние 20 лет у меня был ряд коммерческих проектов, инициируемых мною или когда меня приглашали в качестве сооснователя, где вопрос определения долей основателей и партнёров был актуальным — и это всегда это была засада. Наиболее частый вариант решения — «решим позже» или «всем поровну».

Два года назад, запустив текущий проект, где у нас на старте было три основателя и ещё несколько партнёров подключились по ходу развития, варианты решения типа «всё поровну» или «решим потом» совсем не устраивали. Попытки найти какое-то более толковое решение успехом не увенчались: в различных статьях по теме стартапов, курсах преакселерации и общении с теми, кто уже прошёл стадию «долина смерти» или работал в крупном бизнесе ответ на этот вопрос по сути везде сводился к одному — «основатели и партнёры как-то договариваются». Все попавшиеся мне методики оперировали субъективными аргументами и понятийное, в общем-то, решение делегировалось сильной стороне.

В этой статье я предлагаю всем познакомиться с математической моделью, которую мы разработали на старте и которая уже выдержала два года развития проекта, стала понятной и приемлемой для новых партнёров. Надеюсь, что эта модель упростит многим жизнь. С другой стороны, надеюсь получить от читающих обратную критику и выявление рисков, которые в этой модели заложены и могут проявиться на следующих этапах жизни нашего проекта. Возможно, что кто-то знает более интересную методику расчёта долей основателей стартапа и со всеми нами в комментариях этим знанием поделится.

Изначальные договорённости

О чём принципиальном мы договорились, прежде чем использовать нашу модель определения долей.

- Наши доли формируются в рамках определённого периода на основе данных, которые мы периодически вводим в нашу модель.

- Период — это временной промежуток между стартом проекта (когда каждый из нас начал по нему нести временные иили финансовые расходы) и моментом привлечения первых внешних инвестиций — т.е. к этому моменту мы фиксируем результаты нашей модели (показатели наших долей).

- Наши доли — это размываемые доли. Т.е. все вместе они формируют 100% долей нашего проекта. Когда мы привлекаем внешние инвестиции и оцениваем их в долях (допустим Х рублей за 20% доли компании), то все наши доли пропорционально уменьшаются на эти 20%. В итоге, сумма наших долей является 80%.

- Данные для модели, это, в первую очередь, данные по нашим финансовым или трудовым затратам, которые мы несём по нашему проекту в рамках периода расчёта долей.

Задача нашей модели уменьшить объём субъективной оценки на приемлемую для нас величину. Т.е., всё-таки, в нашей модели есть субъективные данные, но их уровень мы уменьшили на столько, насколько сочли приемлемым и всех основателей это устроило. Главное, что мы решили, что само по себе авторство задумки не является критичной величиной и не даёт критичную сумму доли. Основная масса доли каждого определяется тем, сколько каждый из нас вложит усилий и финансов в период развития проекта до момента первых внешний инвестиций, сколько бы этот период не длился — полгода, год, два…

По таким субъективным оценкам, мы договорились, что:

- Авторство идеи (сама задумка) даёт основателю 5% долей проекта.

- Соавторство (участие в развитие задумки, участие в мозговых штурмах обсуждении и проч.) даёт сооснователю от 1 до 4%.

Таким образом, период «рождения задумки», когда просто много обсуждалось и думалось, но конкретных шагов к запуску ещё не предпринималось, мы закрыли таким решением: доля за авторство и доля за соавторство.

Модель и её переменные

Далее для объяснения математической модели буду последовательно давать разъяснения и заносить фактические данные в соответствии как с самими пояснениями, так и с некой условной историей развития общей ситуации проекта на нашем условном годовом периоде.

Переменные модели и количественные показатели приводятся условные, но близкие по смыслам и значениям к нашей реальной практики. Также как и роли основателей, партнёров.

Для пятерых членов проекта и с периодом условным год, пустая таблица в общем виде выглядит так (не обращайте внимание на ошибку в формуле «делить на 0» — это не критично сейчас):

В конце статьи ссылка на шаблон экселевского файла с фактическими данными в соответствии с этой статьей.

Роли членов команды

Прежде, чем дать пояснения по конкретным полям и значением, предлагаю следующие условные роли участников таблицы — так будет проще сверяться с реальностью и хорошо для демонстрации различных условий участия в проекте разных членов команды в разный период.

1) Основатель

- Автор изначальной задумки (идеи).

- Периодически может уделять как 100% своего времени проекту, так и меньше (иногда есть параллельные работы в другой области). Но этот проект приоритетный.

- Роль — продуктовый менеджер с опытом в разработке. Средняя стоимость по рынку для этой роли 150 000 руб.месяц.

- Периодически может вкладывать собственные средства в проект, но не в большом объёме.

- Цель — вывести новый продукт на рынок в качестве руководителя проекта. На ближайшие 3-5 лет основная деятельность.

2) Сооснователь

- Поддержал идею, участвовал в разработке общей смысловой концепции, прорабатывал отдельные части общей идеи.

- Проекту своё время может уделять лишь иногда, так как есть есть иная основная работа.

- Иногда может нести траты по проекту.

- Роль — пушер, второй мозг, отдельные проектные задачи под ключ по мере выявления и возможности их взять.

- Цель — или остаться в проектной команде с ясной ролью после первых инвестиций (основная деятельность), или получить опыт, иметь долю в развивающемся бизнесе, чтобы инициировать собственные проекты.

3) Сооснователь — инвестор

- Поверил в идею проекта, принимал участие в ряд обсуждений, периодически высказывает собственное мнение по отдельным темам, когда оно запрашивается.

- Полностью занят в другом бизнесе на одной из руководящих позиций. Несёт основные стартовые инвестиции в проекте.

- Цель — вложиться в потенциально интересный стартап, чтобы иметь дополнительный доход и новый опыт частного не профессионального инвестора. Доверяет скорее интуитивно, имеет возможность и интерес поддержать затею друзей.

4) Партнёр 1

- Узнал о проекте через полгода после его старта. Пришёл на позицию СТО.

- Есть несколько проектов, в которых уже задействован, но идея проекта кажется потенциально интересной и пока не требует существенной загрузки. Согласился до первых инвестиций участвовать в разработке проекта за долю.

- Средняя стоимость компетенции по рынку 300 000 руб.месяц.

5) Партнёр 2

- О проекте узнал через 3 месяца от основателя. Имеет большой опыт сотрудничества с ним в других проектах.

- Проекту может уделять лишь часть своего времени.

- Роль — исполнитель отдельных проектных задач. Администратор БД проекта. Руководитель отдела внештатных специалистов и отдела поддержки пользователей на первых этапах проекта. Дальнейшая роль на стадии Seed сформируется яснее. Пока — «универсальный солдат».

- Готов участвовать в проекте за долю (до момента привлечения первых инвестиций).

- Средняя стоимость по рынку компетенций роли — 100 000 руб.месяц.

Основные переменные модели

В качестве переменных, данные разделены на две группу:

- субъективные данные;

- фактические данные.

У основателей 4 позиции таких данных:

- Субъективные — «соавторство идеи» и позиция «работающий партнёр» (суть позиции будет раскрыта дальше). Эти переменные выражаются в% доли.

- Фактические — инвестиции «трудовое» и «финансовые». Эти переменные выражаются в рублях.

У партнёров 2 позиции:

Прежде проще разобраться с субъективными переменными, так как они определяются на старте и далее остаются неизменными. С них и начнём.

1. Субъективная переменная — авторство и соавторство

Здесь три основателя просто договорились. Напомню, что они ещё договорились о том, что эта субъективная переменная не может быть значимой. Сошлись на том, что 5% доли — это максимальная стоимость авторства идеи. От сюда определили и доли соавторства.

2. Субъективная переменная — работающий партнёр

Это переменная определилась из-за того, что сооснователь, по ряду причин, не мог считать свои трудозатраты, которые он тратит на проект. Эмпирическим путём предположили, что сумма его временных затрат будет адекватна 5% доли и договорились, что раз в три месяца будет проверка, насколько эта величина соответствует правде. Такая проверка была — об этом будет отдельно в этой статье. Пока лишь понятийно приняли такое значение этой переменной — 5%.

Я бы сказал, что эта переменная некоторый костыль, который совсем не обязателен, когда все могут вести учёт фактически потраченному времени на задачи проекта. Но как пример возможных коллизий пусть будет.

В итоге, по субъективным переменным модель на старте выглядит так:

В результате, уровень субъективной оценки составляет 13%, что для основателей оказалось вполне приемлемым.

Остальные 87% будут распределяться в зависимости от значений фактических переменных, т.е. от конкретных трудовых и финансовых затрат, которые понесут основатели и партнёры на периоде от «старта до первых инвестиций».

3. Фактическая переменная — инвестиции финансовые

Ну, тут, надеюсь, всё очевидно — любые вложения собственных средств в проект считаются инвестициями и задача лишь их учитывать помесячно. Ок

4. Фактическая переменная — инвестиции трудовые

Эти данные также определяются не сложно.

- Есть роль у каждого члена проекта (как у основателей, так и у партнёров).

- Есть среднерыночная стоимость этой роли (и все согласовали этот вопрос между собой).

- Есть фактические потраченные часы на проекте в конкретном месяце.

В месяце 160 рабочих часов — не сложно выразить потраченное время в деньгах, зная 100% стоимости труда конкретного специалиста в месяц. Так эта переменная и называется «трудозатраты в рублях».

Первые 3 месяца (с 1 по 3 месяц)

Для дальнейших пояснений модели и иллюстрации данных, внесу фактические данные за первые 3 месяца по каждому участнику проекта в этом периоде. Как мы помним из вводных, первый партнёр пришёл в проект лишь на 4-ом месяце, т.е. в данные период в проекте всего 3 члена команды.

Вот данные по этим трём членам в соответствии с их ролями и фактической ситуации на данном периоде.

- Сооснователь-инвестор принял решение, что он может выделить на проект 1 млн. рублей и перевёл их на счёт проекта. (Не важно на что они пошли — будем считать, что все понимали на что и на какие траты).

- Основатель — три месяца на полную погрузился в проект, отказался от участия в каких либо иных проектах. Делал свою проектную работу. Как писал выше, ставка у него 150 000 руб.месяц. Вот все 100% своих трудозатрат он и вносил.

- Сооснователь — всё его участие покрывается 5% работающего партнёра. Так на деле и вышло в эти 3 месяца — периодически участие в мозговых штурмах и решение отдельных задач. На третий месяц понадобились деньги для решения конкретного вопроса и он вложил свои средства 100 000 руб.

Если бы на конец 3-го месяца появился бы инвестор, то с какими бы данными завершился бы этот 3х месячный период:

Что показывает модель, из нового:

- В зависимости от участия каждого в проекте распределились доли основателей. Все согласились с результатами модели.

- Стала ясна стоимость 1% доли проекта для этого периода. Она = 17 816рублей.

- Сооснователь сделал проверку, на сколько его 5%, в которые оценены его трудозатраты, соответствуют реальности: 17 816 * 5 = 89 090 рублей. Зная свою стоимость на рынке, и зная, сколько времени он смог уделить проекту за эти 3 месяца, сооснователь увидел, что оценка адекватная — примерно на столько он и наработал в проекте, если брать фактически затраченное время. Решили, что пусть так и будет дальше.

Я не буду расписывать здесь все используемые формулы — каждый может их посмотреть сам в экселевском файле. Там всё очевидно, по моему. Но если найдёте ошибку — напишите, плз. Благо, что все данные мы фиксируем и если ошибка есть, то будет не сложно её устранить.

Вторые 3 месяца (с 4 по 6 месяц)

На 3-м месяце проект был не готов для привлечения внешних инвестиций, так что работа продолжалась. Пришёл новый член команды — партнёр 2. Ему показали модель — он с ней согласился. Поехали работать дальше. Вот данные уже через 6 месяц работы.

В этот период:

- Основатель — смог уделять проекту лишь треть своего рабочего времени, так как временно подключился к другому проекту, который позволял заработать денег на жизнь. Соответственно, оставшееся время было оценено в 50 000 рублей ежемесячно.

- Сооснователь продолжал периодически уделять некоторое время проекту и решать отдельные проектные задачи.

- Партнёр 2 — в каждый месяц имел разную проектную нагрузку и мог уделять проекту разное время.

Если бы проект на 6-ой месяц был бы готов к инвестициям, то команда имела бы по долям следующее:

Всех всё устроило.

Поехали дальше.

Последние полгода (с 7 по 12 месяц).

На 7-ом месяце в проект пришёл партнёр 1 СТО. Его так же устроила модель.

Через полгода проект дошёл до стадии готовности и был представлен инвестору. К чему на этот период пришла команда:

В этот период:

- Основатель — на 2 месяца полностью отключился от проекта, поставив лишь ТЗ новому СТО. Также потребовалось дофинансировать проект на ряд новых затрат, и основатель внёс собственных средств 100 000 рублей. Последние 4 месяца основатель смог уделять проекту 2/3 своего времени.

- Сооснователь — продолжал уделять время проекту в прежнем режиме. И ещё два раза вносил в проект собственные средства.

- Партнёр 1 (СТО) — первые два месяца плотно погрузился в разработку (на все 100% своего рабочего времени). За это время было найдена внешняя группа разработчиков, которая дорабатывала MVP проекта. С 4-го месяца СТО оставил за собой лишь функции куратора этой группы, что занимало примерно 1/6 часть его рабочего времени.

- Партнёр 2 — продолжал решать отдельные задачи в режим доступного времени и загрузка у него была плавающая.

Ну, для красоты истории, будем считать, что за год команда вышла на стадию PreSeed и смогла привлечь внешние инвестиции за 20%. Сумма инвестиций здесь не важна.

Что показала модель, как результат распределения долей членов команды проекта:

Такое распределение долей устроило всех членов команды.

На этом задача математической модели определения долей была бы завершена, но история с долями не завершилась.

Что дальше произошло с долями

На этой стадии (условный год) в проекте было 5 человек, которые работали за долю. На этап запуска проекта (на который и привлекались первые внешние инвестиции), было принято решение, что в команду, кроме ряда специалистов на условиях ЗП и премий, надо включить ещё двух ключевых специалистов с выделением им доли в проекте. Условно это:

- Наставник (эдвайзер) — который согласился курировать проект и помогать проекту закрывать недостающие компетенции, давать советы и рекомендации для решения различных задач, в рамках своих компетенций. Договорились за 2% долей проекта.

- Ключевой специалист, которому кроме ЗП, в качестве мотивации, было выделено 5% доли, на условиях годового опциона.

В итоге, доли скорректировались следующим образом.

1) По модели вышло, напомню:

2) Все на старте договорились, что после определения всех долей, новые доли выделяются за счёт пропорционального уменьшения существующих. Надо выделить ещё (2% + 5%) = 7% долей на новых членов команды, т.е. каждую существующую долю надо пропорционально уменьшить на эти 7%. Именно такой командой представляли проект инвестору.

В итоге доли 5 членов проекта уменьшились на 7%:

С новыми членами команды распределение всех 100% долей проекта:

3) Далее. Внешние инвестиции были привлечены за 20%. Соответственно и все доли уже 7 членов команды уменьшились пропорционально на эти 20%:

Соответственно, на этапе запуска проекта, доли всех участников проекта выглядят следующим образом:

На самом деле, не принципиально для данной статьи, как бы на самом деле договорились с новыми партнёрами (эдвайзером и ключевым специалистом), когда начинает размываться их доля — после 1-го раунда инвестиций, или только со 2-го. Я просто хотел проиллюстрировать, как ведут себя размываемые доли.

Вот итоговый результат использования математической модели расчёта долей основателей и партнёров стартапа, включая стадию привлечения первых внешний инвестиций.

Насколько всё это похоже на правду и насколько приемлемо конкретно к вашей ситуации — пишите в комментариях, буду очень признателен.

Резюме по модели

1. Есть две группы переменных — субъективные и фактические.

Субъективные — это доля за авторство и соавторство. В исключительном случае, может быть ещё доля работающего партнёра, когда его трудозатраты иным способом учесть не выходит (что, в общем, не правильно). Но как решение может быть.

Фактические — это учёт финансовых и трудовых затрат, которые основатели несут ежемесячно на определённом периоде развития проекта.

Модель позволяет явно вычленить субъективные оценочные характеристики степени участия каждого основателя и минимизировать их до приемлемого уровня. Основной расчёт долей идёт по фактическим и измеряемым затратам — трудовым и финансовым.

2. Общий принцип работы модели

- Весь объём распределяемых долей основателей есть 100%.

- Для каждого основателя фиксируются субъективная часть долей, которая определятся понятийно (до10% в сумме, допустим).

- Соответственно, оставшиеся 90% долей распределяются между основателями по фактически понесённым за определённый период финансовым и трудовым затратам, фиксировать ежемесячно которые не сложно. Кто на сколько вложился в проект такую долю и получает.

Надеюсь, что подход и логика представленной математической модели поможет решить на вашем проекте такой сложный вопрос, как распределение долей между основателями стартапа.

Возможно, что для вашей ситуации Вы используете лишь часть переменных этой модели или увидите для себя совсем иные. Главное, что если есть желание отойти от простых понятийных договорённостей, и хотелось бы иметь привязку к каким-то аргументам, показывающим степень вложений в проект (усилий, компетенций, денег, влияния и проч.) каждого основателя или партнёра, то можно найти свой алгоритм. Это как раз пример возможного решения такого подхода.

И ряд ссылок, в качестве завершения:

- Экселевский файл модели

- Хорошая статья про доли, размываемые доли и опционы

UPD 2021-11-08 — Нашёл материал на аналогичную тему, с аналогичным подходом. Больше нюансов интересных. Кому подход показался дельным, рекомендую и эту статью к прочтению.

Как распределить доли в бизнесе и стартапе

| 3787 |

| Вы уже голосовали

| 6 мин. на чтение

Подавляющее большинство людей делят проект поровну, избегая дискомфорта от обсуждения неравного деления. Однако, это бомба замедленного действия и вот почему. Представьте, что вы вдвоем с напарником поделили проект 50/50, затем по прошествии некоторого времени произойдет что-то из следующего…

Как разделить доли в стартапе между основателями? Какая доля у раннего инвестора (когда рисков еще очень много)? Как рассчитать долю ключевым сотрудникам?

Пора делать манифест Венчурных Понятий и вот его пункт №1:

“Ты получаешь в жизни не то, что заслужил, а то, на что договорился”.

“Как договоритесь” будет основной мантрой по ходу этой статьи

Идеальная формула:

Твоя доля % = (Ценность твоего вклада в общую ценность) / Общая ценность

Подавляющее большинство людей делят проект поровну, избегая дискомфорта от обсуждения неравного деления. Однако, это бомба замедленного действия и вот почему.

Представьте, что вы вдвоем с напарником поделили проект 50/50, затем по прошествии некоторого времени произойдет что-то из следующего:

- в итоге контору по сути тащите вы один

- вы покинете проект

- ваш кофаундер покинет проект

- вы приведете еще одного кофаундера (в т.ч. на замену себе)

- миллион других вещей

В итоге вот, что получается:

Твоя доля % > (Ценность твоего вклада в общую ценность) / Общая ценность

Твоя доля % < (Ценность твоего вклада в общую ценность) / Общая ценность

Выходит, не по Венчурным Понятиям, а значит не по-честному, хотя с другой стороны, в жизни ты получаешь не то, что заслужил, а то, на что сумел договориться.

Далее начинается фреймворк, который поможет вам договориться таким образом, что ваша договоренность асимптотически будет стремиться к ощущению “честной дележки” или, другими словами, “по Венчурным Понятиям”.

Венчурный общак

Стартапы делаются с целью поиска повторяемой и масштабируемой бизнес-модели. Ключевая особенность здесь – что поиск может окончиться неудачей. Это главный риск. Вот какие ключевые критерии для понимания как делить доли в стартапе нам нужны:

- чтобы было по-честному

- вознаграждение за вклад в общее дело

- мотивация продолжать вкладывать усилия и ресурсы в общее дело

- учитывает как вести себя при присоединении человека к команде или уходе из нее

- гибкость в условиях динамичных изменений в стартапе

- препятствие случайному “и рыбку съесть, и ***** сесть”

Таким образом, у нас должен быть фреймворк, при котором:

- если вы внесли 50% вклада в общее дело, то получите 50% компании

- если вы внесли 30% вклада в общее дело, то получите 30% компании

- если вы внесли 19.3% вклада в общее дело, то получите 19.3% компании

Не больше, не меньше.

“По Венчурным Понятиям” = Весело.

Можно по-разному договориться об оптимальной конфигурации в компании (чаще всего за рюмкой кофе или чайником водки), однако тут мы рассмотрим математизированный подход к вопросу (не факт, что после прочтения этого поста вы пересчитаете с напарниками свои доли по этим формулам, но общий принцип и ход мыслей у вас будет более осознанный и системный).

Переведем на язык цифр весь вклад ценности каждого стартапера в ценность общего дела. Ценность общака дела назовем “Венчурным общаком”. Мы придем к теоретической ценности вашего вклада и теоретическому размеру общака, таким образом, что:

Ваша доля % = Теоретическая ценность вашего вклада / Теоретическая ценность общака

Очень важно понимать, что следует учитывать только “рискованный вклад”, например:

- если вы вложили деньги в рекламу (спустили в общее дело, не в долг) – то это рискованный вклад

- если вы дали денег стартапу (даже своему) в долг (в кредит), то не рискованный вклад в общак, а просто займ (но если вы “прощаете” свой займ как вклад в уставный капитал, а займ это лишь схема взноса денег, о чем вы сразу договариваетесь – то это можно считать рискованным вкладом)

- если вы работаете на стартап как сотрудник, при этом получаете зарплату сильно ниже среднерыночной, то разница между среднерыночной зарплатой и вашей пониженной = рискованный вклад, который вы вносите в Венчурный Общак

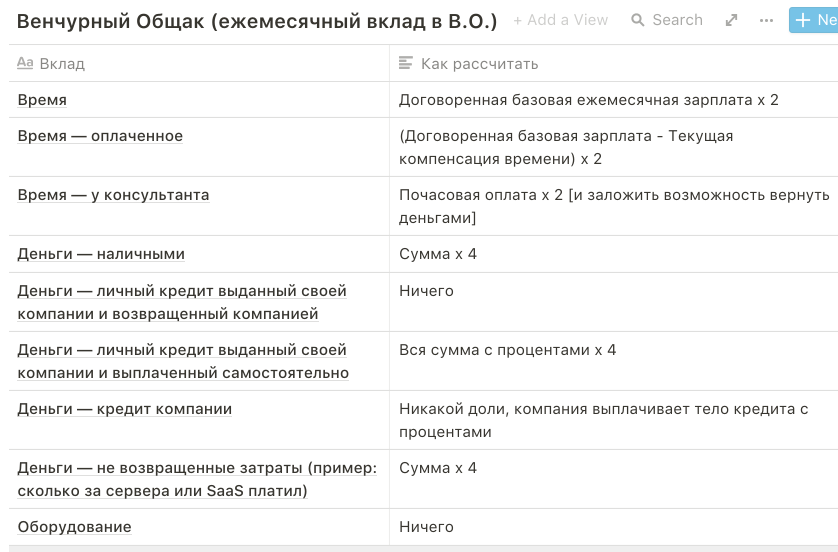

Что можно внести в общак?

- деньги

- время

- мозги

- тачка

- офис

- не возвращенные затраты

Удобства ради сделал шпаргалку.

О коэффициентах – почему такие значения 2 и 4?

- во-первых, вы вольны в своей компании установить значения по собственному усмотрению

- во-вторых вложения должны преумножиться, поэтому

- время умножается х2 (для получения иксов от вложенных усилий)

- деньги умножаются на х4, ибо деньги превыше времени всегда

- какие коэффициенты вы для себя не выбрали, у денег он должен быть выше, чем у времени

- у денег наивысший коэффициент из-за понятия “шкура на кону”

- в эксельке ниже вы сможете сами зарегулировать собственне коэффициенты

Пример

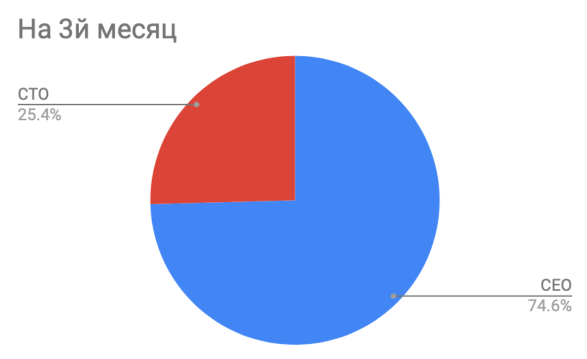

Рассмотрим двух стартаперов Сашу и Олега (СЕО и СТО). Они договариваются с первого дня вести свой общак:

- первые 8 месяцев они не платят себе зарплату

- они договариваются, что их базовые расчетные зарплаты – 400 и 300 т.р., как они получали на своих предыдущих работах

- СЕО также первые 3 мес тратит по 60,000р на тестирование рекламных каналов

- до первой зарплаты, вклад ребят в общак – это 180,000р в рекламу от СЕО (х4), а также их базовые зарплаты х2

К этому моменту их доли выглядят следующим образом:

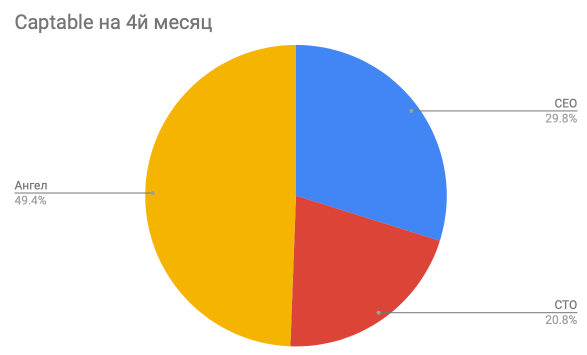

- на 4й месяц они привлекают знакомого Павла Николаевича в качестве ангельского инвестора с суммой 5 млн. руб.

- у ребят есть первые признаки того, что есть спрос, но до окончательного product/market fit еще работать. Решают тоже вложиться по 1.5 млн. руб. личных накоплений (да и сильно размываться не хотят, учитывая вход ангела)

По итогу, доли теперь такие:

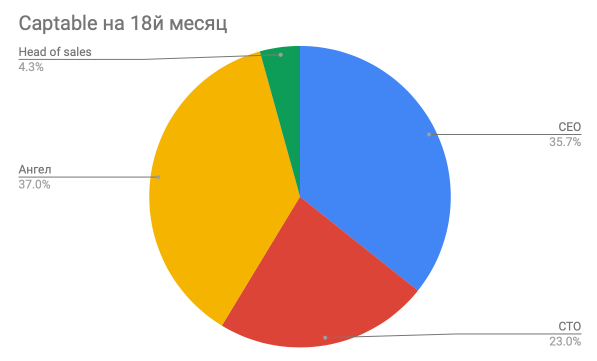

- на 9-10 месяце их друг Илья по своим связям помог им с первыми клиентами. Учитывая как он ровно мазу держит, предложили стать ему партнером. У Ильи зарплата была 320,000р, ребята могут платить ему только 280,000, значит рисковый вклад у Ильи 40,000р х 2.

- потихоньку команда работает в итоге 1.5 года и добегает до раунда венчурных инвестиций.

К этому момент каптейбл уже такой:

Эксельку с данным примером можно изучить тут, сделав копию и заполнив для своего стартапа своими цифрами.

Ссылка – экселька рассчета Венчурного Общака

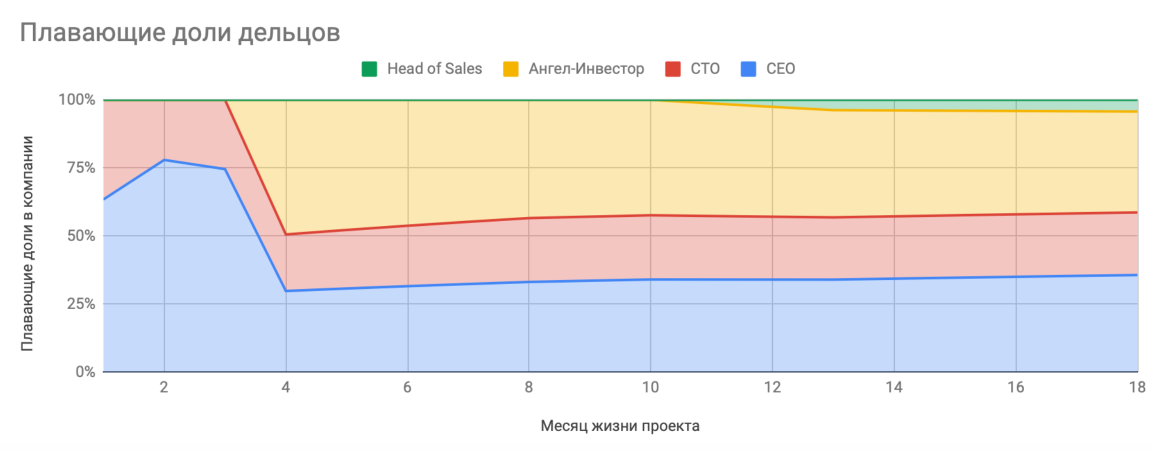

Эволюция изменения долей в компании ниже:

До каких пор пользоваться принципом Венчурного Общака?

Подумаем логически – когда “рискованные вклады” перестанут быть рискованными в стартапе?

- Когда появятся настоящие доходы и стабильный Cash Flow

- Когда привлечете Series A инвестиции (заморозка состояния Общака в момент подписания Термшита)

Другими словами, когда у вас появятся деньги платить людям рыночные зарплаты (консультантам – услуги по рыночным ценам).

Начальные условия

Что, если вы начали проект в одиночку, и лишь затем к вам присоединились партнеры?

Во-первых, ничто не мешает начать считать вклад как одиночки (просто вы временно будете единственным вкладчиком в В.О.).

Во-вторых, следует учитывать, что если вы из себя что-то представляете, и сумма ваших навыков, опыта, авторитета и нетворка, релевантны для проекта, то это уже чего-то стоит и может быть инвентаризованный в t0-вклад общака. Приведу пример:

- если ваш новый стартап связан с монетизацией рекламного инвентаря, то опыт в рекламных агенствах, сетях или подобных компаниях – ценен

- если ваш новый стартап связан с применением A.I., и вы разработали ключевой машинлернинг алгоритм для стартапа, то это тоже можно инвентаризовать как t0-вклад

Выводы

- данным фреймворком по желанию можно пользоваться стартаперам по-полной программе (вычислять captable чисто математически)

- условленная расчетная рыночная зарплата может быть общая для всех в стартапе (для вычисления вклада по времени), либо индивидуальная для каждого (как договоритесь, но я бы делал индивидуально). К примеру, можно использовать вашу зарплату на предыдущем месте работу, откуда вас не уволили (а вы сами)

- можно пользоваться без заморочек по математике, а используя качественно понятия о вкладе, венчурном общаке, good/bad leaver

- этим же общим подходом можно вычислять не только размер долей основателей, но и размер опционов для ключевых сотрудников

- по этому же фреймворку становится более очевидно, почему strike price опциона для сотрудника, пришедшего позже – выше, чем у сотрудника, работающего с первых дней (больший срок отработал ⇒ больше иксов заслужил)

- в теории, сумма Венчурного Общака может быть ориентиром для оценки вашей компании “снизу”, перед раундом, но это “case by case”

- те, кто пришли позже, априори получают меньше долей, ибо остальные уже имели большую временную “фору” для контрибуции в В.О., однако может быть исключение, если у вас есть доп. преимущество для компенсации – например, если вы привели первые крупные продажи в компанию как просто помогли пацанам, затем пришли в компанию как Head of Sales, тогда вам можно добавить t0-контрибуцию, измеренную в 1х приведенных продаж (как договоритесь)

- деньги в бизнесе – это самое ценное, даже если ты зашкварился, ведь вклад времени тебе обнулить могут, а вклад деньгами ни за что не обнулят (если оставшиеся с Венчурными Понятиями)

- если у вас сложная ситуация в стартапе, при которой инвестиции кончились, инвестор более не желает докладывать, как и ваши кофаундеры, а вы верите и решаете инвестировать дальше, то также – вкладывайте деньги с коэффициентом х4, в теории даже можете договориться понизить валюацию компании (раз уж такая жопа), при этом не забывайте об anti-dilution protection инвесторов (если есть)

Спасибо источнику за материал: uklad.vc

25.05.2020 | 3787 |

| Вы уже голосовали

| 6 мин. на чтение | Автор: wpadmbiznespark

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Российские предприниматели очень любят паритетное распределение долей в бизнесе, предпочитая «работать в пополаме», чтобы никого не обидеть. Но надо иметь в виду, что там, где начинается бизнес, кончаются дружеские отношения.

Российские предприниматели очень любят паритетное распределение долей в бизнесе, предпочитая «работать в пополаме», чтобы никого не обидеть. Но надо иметь в виду, что там, где начинается бизнес, кончаются дружеские отношения.

Если сейчас у партнеров хорошие приятельские отношения, то со временем могут очень сильно измениться:

- у компаньона подрастут дети, которые тоже захотят войти в дело, а это уже совсем другие люди и неизвестно, как у вас сложатся с ними отношения;

- у партнера изменится семейное положение, его жена (или муж) начнут оказывать на него существенное влияние;

- компаньон решит продать (подарить) кому-то свою часть предприятия и тогда вы будете вынуждены сотрудничать вообще неизвестно с кем.

Таким образом, пятидесятипроцентное партнерство будет создавать патовое положение, когда невозможно принять вообще никаких решений. Например, если уволится генеральный директор, то вы не сможете назначить нового!

Таким образом, пятидесятипроцентное партнерство будет создавать патовое положение, когда невозможно принять вообще никаких решений. Например, если уволится генеральный директор, то вы не сможете назначить нового!

Известны случаи, когда в Америке и Европе российским предпринимателям отказывали в регистрации компании с паритетным партнерством. Хотя законом это не запрещено, но местные регистраторы не хотели в этом участвовать, чтобы не запятнать свое имя, создавая тупиковые ситуации в бизнесе.

Поэтому общие правила при создании предприятия, которые целесообразно прямо или косвенно отразить в учредительных документах:

- любой участник вправе продать свой пай в уставном капитале полностью или частично без согласия других;

- участники общества, даже при их объединении в пулы, имеют неравное количество голосов.

Доля каждого из владельцев бизнеса пропорциональна стоимостному выражению оплаченной им части уставного капитала, зафиксированной в учредительных документах. Затем распределение долей может быть изменено только:

Доля каждого из владельцев бизнеса пропорциональна стоимостному выражению оплаченной им части уставного капитала, зафиксированной в учредительных документах. Затем распределение долей может быть изменено только:

- если один из учредителей передаст свою долю (или ее часть) другому путем продажи или иным законным способом;

- если произойдет изменение уставного капитала (увеличение или уменьшение) вследствие вступления в общество новых участников или выбытия имеющихся.

Причем, указанные изменения должны быть зарегистрированы надлежащим образом в налоговой службе, ибо они только после этого вступают в силу.

Пример реального расчета распределения долей в бизнесе, учитывающий все многообразие допустимых законом вариантов, приведен в нижеследующей таблице. В данном случае мы рассматриваем двух владельцев, но иллюстрирумый принцип подсчета размеров долей применим к любому числу участников.

| Первый участник общества | Второй участник общества | Примечание | ||

| Передаваемый актив | Стоимость, руб. | Передаваемый актив | Стоимость, руб. | |

| Деньги | 10000 | Деньги | 10000 | |

| Товарный знак | 200000 | При наличии заключения независимого оценщика | ||

| Полезная модель | 40000 | |||

| Промышленный образец | 90000 | |||

| Патент на производство | 500000 | |||

| Ноу-хау | 100000 | |||

| Вексель | 100000 | |||

| Акции | 100000 | |||

| Депозитный сертификат | 100000 | |||

| Станки и оборудование | 2500000 | |||

| Право использования цеха на 1 год | 100000 | |||

| Право использования автотранспорта на 6 месяцев | 250000 | |||

| Компьютерная техника | 400000 | |||

| Программное обеспечение | 450000 | |||

| Название для фирмы | Денежной оценки нет | |||

| Бизнес-план | В уставный капитал не принимается, но может быть оплачено в будущем из прибыли как организационные расходы | |||

| Создание сайта компании | Маркетинговые исследования | |||

| Всего: | 1200000 | Всего: | 3800000 |

Таким образом, общий объем оплаченного обоими участниками уставного капитала составляет 5 миллионов рублей. При этом доля в бизнесе первого участника составляет 1200000*100%/5000000=24%, а доля второго участника составляет 3800000*100%/5000000=76%.

Устанавливая размер вкладов при создании бизнеса, нужно позаботиться о возможности его дальнейшего правильного бухгалтерского учета. Для этого нужно избегать ситуации, когда размер доли выражается простой дробью (одна третья, две седьмых, четыре девятых и т.п.). То есть, если у компании три учредителя, то не надо устанавливать им равные доли. Пусть у одного будет 34%, а у двух других по 33%. В любом случае размер доли должен точно выражаться десятичной дробью с тремя знаками после запятой или процентами с точностью до 0.1 процента.

Продолжение:

Экзотические способы распределения долей в бизнесе

Все больше стартапов появляется каждый день во всем мире. Общий тренд на стартапы начался с начал 2000-ых годов, особенно после того как была запущена социальная сеть Facebook. C ростом попцлярности такого бизнеса, у основателей появляется все больше вопросов, как сохранить свою долю в бизнесе и по каким причинам доля может быть размыта.

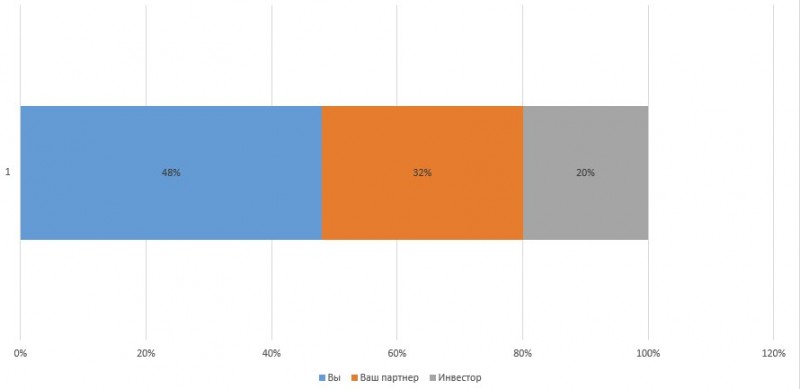

На картинке выше рассмотрен случай, когда в стартапе участвую два партнера-основателя. Доли распределены 60%/40%.

Далее на пресид рауде фаундеры привлекают бизнес-ангела за 500 000 долларов за 20% акций. В связи с этим доли учредителей размоются на 20% и будут равны 48% и 32% соответсвенно.

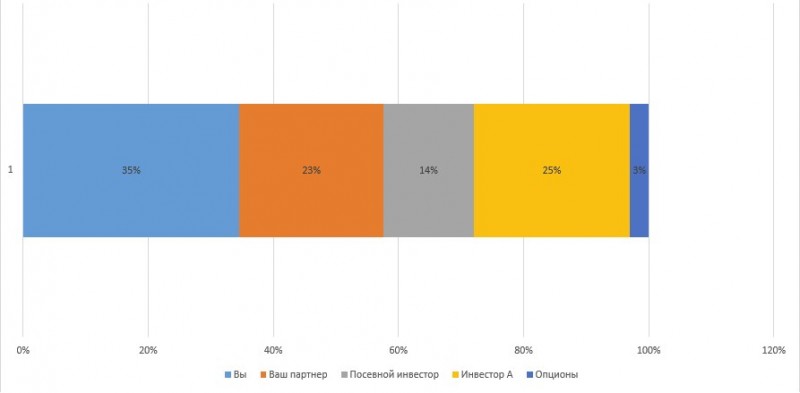

На следующем раунде фаундеры и бизнес-ангел привлекают венчурного инвестора за 1 000 000 долларов за 25% акций и выдвигают требования в предоставлении опционов для сотрудников в размере 3% акций.

Распределение долей получится следующим

Таким образом ваша доля уменьшится до 35%. Также уменьшатся доли вашего партнера и бизнес-ангела. Размытие будет продолжаться до тех пор, пока вы будете выставляться на раундах, привлекая все больше и больше инвестиций. В выигрыше в итоге остается тот инвестор, который входит последним за большую долю акций.

Поэтому, перед тем как привлекать инвестиции, Вам следует точно понять нужны ли данные деньги вашей компании или вы сможете справиться сами.

Первое правило деления долей — наконец разделите их и оформите соглашение на бумаге. Многие предприниматели долгое время пребывают в состоянии неопределенности и недосказанности по многим параметрам взаимодействия. Поэтому очень важно договориться на берегу:

Определите, как будут решаться спорные вопросы

Если вас двое, то у кого-то должен быть контрольный пакет — кто-то должен быть старше, а кто-то уступить — так будет легче решать спорные вопросы и вам не придется прибегать к услугам третейского судьи. Если вас трое и более — определите схему принятия решений: решением большинства проголосовавших или владельцев контрольного пакета.

Используйте вестинг

Оговорите и пропишите, что произойдет, если кто-то из участников сойдет с дистанции до того, как он перестанет быть нужным проекту (как правило, происходит через три года после запуска проекта: он становится зрелой компанией и перестает быть стартапом).

Бережно относитесь к долям

Выделяйте их с чувством жадности и очень редко. Всегда представляйте, что будет с вашей долей, когда ее размоют три раунда инвестиций: разделите первоначальную долю на восемь — будете ли вы психологически удовлетворены такой цифрой? Если после всех кругов ада вы решите привлечь в стартап наемного CEO с 10%-ным опционом (что является частой практикой), не станет ли его доля выше вашей?

Выдавайте доли только ключевым людям, без которых бизнес не сможет развиваться.

Выдавайте доли только проверенным людям

Минимальная единица проверки — 1 год или совместно заработанный 1 млн. Кризис и деньги могут открыть в людях то, что они тщательно скрывают. Все, что утаивалось, может вылезти наружу.

Выдавайте доли только тем, кого они будут мотивировать

Может быть, ваш технический директор является ключевым сотрудником и без него компания не сможет существовать. Может быть, он проверенный и вы с ним прошли огонь и воду. При этом его психологически не драйвит и не мотивирует чувство собственника — то есть доля ему не нужна. А при этом он мечтает об уединенном рабочем месте с гамаком и аквариумом. Тогда не давайте ему долю, пока он сам не придет к этому желанию, а инвестируйте в гамак и аквариум.

Привлекайте умные деньги

Финансирование считается умным, если вместе с деньгами инвестор привносит в проект свою уникальную экспертизу, связи, выход на каналы продаж и стратегических партнеров. Деньги не пахнут, но они имеют разную стоимость в зависимости от источника получения. Если вам предлагает инвестиции неопытный инвестор, то к его инвестициям нужно применять дисконт — его доллар может быть равен 10 центам, так как с деньгами он еще с высокой долей вероятности привлечет и проблемы, а также ненужные вопросы, может паниковать и демотивировать. А вот доллар опытного инвестора, да и еще с экспертизой в вашем рынке, может стоить для вас 100 долларов — так как это умные деньги, обогащающие вас и морально, и материально.

Книга «Стартап без купюр» Екатерины Иноземцевой написана о героях нашего стартаперского времени: тех, кто начал свой бизнес в начале 2010-ых, об их победах и поражениях, о непростом, но захватывающем пути к успеху. Ее цель — научить и подсказать, вдохновить и мотивировать.

Книга адресована тем, кто уже примерил на себя роль предпринимателя, а также тем, кто еще только мечтает создать свой бизнес. Если вы не представляете, с чего начать, хотите узнать, как мыслят и чем живут стартаперы, но не знаете, у кого спросить, — спросите у самих стартаперов в этой книге. Самый полезный Практикум для предпринимателей от героев книги — эксклюзивно для RusBase.

Следить за новостями в Facebook

Hands image via Shutterstock