Управление бизнес-процессами предприятия

Федеральное

государственное автономное образовательное учреждение

высшего

профессионального образования

«СИБИРСКИЙ

ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

Институт

управления бизнес-процессами и экономики

Кафедра

«Экономика и управление бизнес-процессами»

КУРСОВАЯ

РАБОТА

по

дисциплине: « Планированию бизнес-процессами»

Тема

: Управление бизнес-процессами предприятия

Красноярск

2016

Оглавление

Введение

Характеристика

процессного подхода к управлению

Описание

бизнес-процессов

Классификация

бизнес-процессов

Влияние

стратегии на бизнес-процессы

Оценка

эффективности бизнес-процессов с помощью системы сбалансированных показателей

Заключение

Список

литературы

Введение

В настоящее время большинство предприятий

находятся в эпицентре кардинальных преобразований. Предприятия, достаточно

долгое время функционировавшие на основе принципов конкуренции, начали

устаревать. В рыночных условиях, сложившихся к настоящему моменту, достаточно

сложно, а порой просто невозможно существовать, имея в арсенале лишь своевременное

внедрение новых технологий в производство и отличное управление финансовыми

активами. ХХI век охарактеризовал себя как «информационная эпоха» — время,

когда для успешного функционирования организации необходимо мобилизовать и в

полной мере использовать как свои материальные, так и нематериальные активы.

Желаемый результат достигается более эффективно,

когда соответствующими ресурсами и видами деятельности управляют как

процессами.

Процессный подход ориентирован, в первую

очередь, не на организационную структуру предприятия, а на бизнес-процессы,

конечными целями которых является создание продуктов или услуг, представляющих

ценность для внешних или внутренних потребителей. Процессный подход подводит к

необходимости реорганизации деятельности — перехода на ресурсосберегающую

организационную структуру. Основными чертами такой реорганизации являются:

сокращение количества уровней принятия решения;

сочетание целевого управления с групповой

организацией труда;

широкое делегирование полномочий и

ответственности исполнителям;

повышенное внимание к вопросам обеспечения

качества продукции или услуг, а также работы предприятия в целом;

автоматизация технологий выполнения

бизнес-процессов.

Характеристика процессного подхода к управлению

Процесс — совокупность взаимосвязанных и

взаимодействующих действий, преобразующих входящие данные в исходящие,

реализующие управление достижением цели.

Управление — воздействие на систему для

достижения её целей.

Процессный подход в управлении — это подход,

определяющий рассмотрение деятельности любой компании как сети

бизнес-процессов, связанных с целями и миссией предприятия. Процессный подход

нацелен на повышение гибкости бизнеса, сокращение времени реакции на изменения

рынка и внешней среды, улучшение результатов деятельности организации.

Под процессным подходом к организации и

управлению деятельностью предприятия понимается ориентация:

деятельности предприятия на бизнес-процессы;

системы управления предприятия на управление как

каждым бизнес-процессом в отдельности, так и всеми бизнес-процессами

предприятия;

системы качества предприятия на обеспечение

качества технологии выполнения бизнес-процессов.

Рассмотрим и сравним различные подходы к

управлению с процессным управлением.

В рамках процессного подхода любое предприятие

рассматривается как бизнес-система, которая представляет собой связанное

множество бизнес-процессов, конечными целями которых является выпуск продукции

или услуг. М.Хаммер и ДжЛампи определяют бизнес-процесс «как совокупность

различных видов деятельности, в рамках которой «на входе» используются один или

более видов ресурсов, и в результате этой деятельности на «выходе» создается

продукт, представляющий ценность для потребителя».

Можно определить бизнес-процесс как

последовательность действий по преобразованию информации и принятию решений для

производства и реализации продукции (услуг). Основной бизнес-процесс

непосредственно относится к производству продукции, вспомогательный

бизнес-процесс обслуживает основной бизнес-процесс или снижает затраты ресурсов

для его реализации. Бизнес-процесс в отличие от производственного процесса

включает в себя движение информации и издержки на ее преобразование и передачу.

Каждый бизнес-процесс имеет свои границы и определенные роли.

В процессе деятельности бизнес — системы за счет

выполнения бизнес-процессов осуществляется достижение определенной совокупности

целей. В свою очередь бизнес-процессы реализуют бизнес-функции предприятия.

Под бизнес-функцией понимают вид деятельности

предприятия. Множество бизнес-функций представляют собой иерархическую

декомпозицию функциональной деятельности предприятия — дерево функций.

Бизнес-функции связаны с показателями

деятельности предприятия, из которых также можно построить дерево показателей.

Показатели затем образуют систему показателей оценки эффективности выполнения

бизнес-процессов. Наиболее общими показателями оценки эффективности

бизнес-процессов являются:

количество потребителей продукции;

стоимость издержек производства продукции;

длительность выполнения типовых операций;

капиталовложения в производство продукции;

количество типовых операций, которые необходимо

выполнить при производстве продукции за определенный интервал времени;

количество производимой продукции заданного

качества, оплаченное за определенный интервал времени.

В соответствии с этим бизнес-процесс

представляется как некий объект и характеризуется понятиями, показанными.

Бизнес-процесс — это последовательность

действий, направленная на получение заданного результата, ценного для

организации.

Основная цель бизнес-процесса -преобразование

входа, т.е. входящих в процесс ресурсов, необходимых для реализации процесса, в

выход, т.е. результат, или продукцию процесса. Основной составляющей

бизнес-процесса является функция преобразования. Она представляет собой

совокупность подпроцессов, работ и операций, осуществляемых над входами для

получения выходов. Процесс осуществляется с помощью определенного

механизма

(способа, технологии).

Анализ процессов управления начинается с

выявления процессов; в свою очередь, выявление процессов начинается с

определения их границ. Границами процесса являются его входы и выходы.

Управление бизнес-процессами в производстве исторически стало первой областью

успешного применения набора методов, которые в совокупности получили

впоследствии название «процессный подход».

Основной задачей управления является повышение

эффективности и прозрачности. Стиль управления -делегирование полномочий и

наделение ответственностью. Неизбежным следствиями внедрения процессного

управления становится:

Регламентация бизнес-процессов. Описывается

нормальный ход процесса, возможные точки принятия решений (те, что отдаются «на

откуп» исполнителям).

Изменение принципов формирования подразделений.

Удобнее становится иметь в одном (кроссфункциональном) подразделении специалистов

разных функциональных областей (например, специалист по продажам, юрист,

конструктор). Да, при этом может быть задействовано большее количество

сотрудников, чем при функциональном подходе, т.к. допустим юристов нужно иметь

в трех подразделениях. В случае, когда создание полностью кроссфункционального

подразделения обойдется слишком дорого и не приведет к значительному росту

эффективности, можно использовать выделение так называемых «сервисных

подразделений» — подразделений, оказывающих услуги другим подразделениям в

рамках выполнения ими процессов. При этом взаимодействие с сервисным

подразделением регламентируется, устанавливаются нормативы времени и качества

обслуживания.

Плюсы процессного управления:

Ориентированность исполнителей и руководителей

на получение результата, нужного компании. Мотивационные схемы персонала

привязаны именно к результатам.

Четкая система единоначалия -один руководитель

сосредотачивает в своих руках руководство всей совокупностью операций и

действий, направленных на достижение поставленной цели и получение заданного

результата.

Разгрузка руководителей. Они вмешиваются в

оперативное управление только в случае значительных отклонений.

Руководители занимаются своими прямыми

обязанностями — организацией эффективного управления и стратегией развития.

На порядок большая операционная эффективность по

сравнению с другими схемами управления.

Не критичность для компании смены работников,

поскольку есть механизм передачи знаний новым сотрудникам (регламенты бизнес-

процессов).

Минусы:

В случае формирования кроссфункциональных

подразделений требуются отдельные процедуры для обеспечения профессионального

роста сотрудников (обучение).

Применение процессного подхода на практике

сталкивается с необходимостью обработки большого массива информации, т.к.

построение системы бизнес-процессов по сути приводит к созданию бизнес-модели

всей компании которая со временем становится достаточно масштабной.

При внедрении процессного подхода к управлению

используются следующие методики:

создание сети бизнес-процессов;

определение владельцев бизнес-процессов;

моделирование (описание) бизнес-процессов;

регламентация бизнес-процессов;

Ключевыми моментами для внедрения процессного

подхода к управлению являются:

) определение и описание существующих

бизнес-процессов и порядка их взаимодействия в общей сети процессов

организации;

) четкое распределение ответственности

руководителей за каждый сегмент всей сети бизнес-процессов организации;

) определение показателей эффективности и

методик их измерения (например, статистических);

) разработка и утверждение регламентов,

формализующих работу системы;

) управление ресурсами и регламентами при

обнаружении отклонений, несоответствий в процессе или продукте или изменений во

внешней среде (в том числе изменение требований заказчика).

С внедрением процессного подхода к управлению

организация имеет следующие возможности.

. Процессный подход позволяет оптимизировать

систему корпоративного управления, сделать ее прозрачной для руководства и

способной гибко реагировать на изменения внешней среды.

. Процессный подход позволяет получить и

использовать систему показателей и критериев оценки эффективности управления на

каждом этапе производственной/управленческой цепочки.

. Процессный подход обеспечивает уверенность у

соучредителей организации в том, что существующая система управления нацелена

на постоянное повышение эффективности и максимальный учет интересов

заинтересованных сторон поскольку:

•система основана на измерении показателей,

деятельности организации, планировании и достижении непрерывного улучшения

результатов деятельности;

•система направлена на удовлетворение

потребностей пяти групп лиц, заинтересованных в деятельности организации:

соучредители (инвесторы);

потребители на рынке;

персонал организации;

поставщики;

общество.

. Разработанная и внедренная система управления

бизнес-процессами (СУБП) обеспечивает реализацию в организации процессного

подхода в соответствии с требованиями ИСО и получение соответствующего

сертификата.

. Внедрение процессного подхода к управлению и

построению системы менеджмента качества гарантирует четко определенный порядок

ответственность за разработку, согласование, утверждение и ведение

документации.

. Основой процессного подхода к управлению

является приятие решений, основанное на фактах, поэтому большое значение имеет

наличие в организации информационной системы. В том случае, если система

автоматизации внедряется без учета потребностей реального управления

организацией, то очень велика вероятность неудачного завершения такого проекта.

Состав этапов типового проекта моделирования и

реорганизации бизнес-процессов организации, процессным подходом получил

достаточно широкую известность.

Типовой проект реорганизации бизнес-процессов

включает следующие этапы:

Этап 1. Подготовительный.

Этап 2. Моделирование и анализ бизнес-процессов

«как есть».

Этап 3. Моделирование бизнес-процессов «как

должно быть».

Этап 4. Подготовка и внедрение изменений в

процессах, построение процессной системы управления организацией.

Результатом проекта должны стать новые, более

эффективные бизнес — процессы, комплект документации, регламентирующей

процессы, а так организационная структура, соответствующая новым процессам.

Внедрение процессного подхода к управлению в

организации рассматривается как проект. Основным заказчиком результатов этого

проекта является руководство организации и владельцы процессов.

Процессный подход к управлению наиболее полно

сформулирован в международных стандартах ИСО серии 9000. Любая деятельность или

совокупность деятельности, в которой используются ресурсы для преобразования

входов в выходы, может рассматриваться как процесс. Сегодня стандарты ИСО серии

9000, определяющие требования к системе менеджмента качества, шагнули далеко за

границы проблем качества продукции. Их можно рассматривать как руководство для

построения эффективной системы менеджмента организации.

Основой для определения бизнес-процессов

является деятельность, выполняемая подразделениями организации. Важно понимать,

что бизнес- процесс -это объект управления, а его изображение в виде

графической схемы является упрощенным, ограниченным по возможностям

представлением.

Описание бизнес-процессов

Бизнес-процесс — это устойчивая,

целенаправленная совокупность взаимосвязанных видов деятельности, которая по

определенной технологии преобразует входы в выходы, представляющие ценность для

потребителя (стандарт МС ИСО 9000:2000).

На рисунке 1 показана универсальная структурная

схема процесса. Несмотря на простоту, она имеет исключительно важное значение с

точки зрения методики внедрения процессного подхода. Часто используемое

определение, как «бизнес-процесс — это набор последовательных операций», грубо

упрощает понятие бизнес-процесса и ориентирует только на задачу разработки схем

потоков операций (работ). Чрезмерно упрощенное понимание процесса и реализации

процессного подхода не может использоваться, если руководство компании ставит

целью построение системы управления на основе процессного подхода.

Рисунок1. Универсальная структурная схема

бизнес-процесса

В понятие процесса включены:

*владелец процесса — должностное лицо, имеющее в

своем распоряжении ресурсы процесса, наделенное определенными правами, имеющее

четкую зону ответственности и полномочия;

*технология процесса — порядок выполнения

деятельности по преобразованию входов в выходы; системы показателей процесса —

показатели продукта, показатели эффективности процесса, показатели

удовлетворенности потребителей;

*управление процессом — деятельность владельца

процесса по анализу данных о процессе и принятию управленческих решений;

*ресурсы процесса — информация и материальные

средства, которые владелец процесса распределяет в ходе планирования работ по

процессу и учитывает при расчете эффективности процесса (отношение стоимости

затраченных ресурсов к достигнутому результату).

Каждый процесс встроен в определенную систему

процессов, которые выполняются как внутри компании, так и во внешних

организациях. Требование к процессу определяет вышестоящее по отношению к

рассматриваемому процессу руководство («вышестоящий орган управления» на

рисунке 1). Управляющая информация (приказы, планы, нормативные документы и

т.п.) поступает на вход процесса. При выполнении деятельности и по завершении

отчетных периодов вышестоящему руководству поступает отчетная информация.

Результатом выполнения процесса являются продукты (услуги), которые на рисунке

1 обозначены как выходы. Потребители получают их и используют для

преобразования в другие продукты в рамках своих процессов. Попытки копирования

«чужих» процессов (использование референтных моделей бизнес-процессов) заведомо

обречено на провал. Система управления процессами каждой организации является

ее уникальным ноу-хау, действует в конкретной обстановке и меняется с

изменением обстановки. Копирование и тиражирование системы управления

предприятием имеет смысл только тогда, когда организация создает сеть

однотипных, тиражируемых подразделений или бизнес-единиц.

Описание бизнес-процесса — текстовое, табличное

или графическое представление схемы бизнес-процесса. Проводится, как правило,

бизнес-аналитиками компании и служит начальным этапом моделирования и

оптимизации бизнес-процессов.

К описанию бизнес-процессов существует масса

подходов, из которых следует выделить два стандарта: DataFlowDiagram и

WorkFlowDiagram — диаграммы потоков данных и потоков работ соответственно.

Процедура описания бизнес-процесса включает

описание окружения бизнес-процесса (первичные и вторичные входы и выходы,

внутренние и внешние поставщики и контрагенты) описание структуры бизнес-процесса:

обозначение взаимодействующих подразделений;

определение содержания каждой операции;

распределение обязанностей между сотрудниками;

обозначение сроков выполнения задач;

определение входящей и исходящей документации, а

также всего документооборота по процессу.

Различают горизонтальное и вертикальное описание

бизнес-процессов.

При вертикальном описании показывают только

работы и их иерархический порядок в дереве бизнес-процесса. В этом случае

имеются только вертикальные связи между родительскими и дочерними работами.

При горизонтальном описании бизнес-процесса

также показываются, как эти работы между собой взаимосвязаны, в какой

последовательности они выполняются, какие информационные и материальные потоки

между ними движутся. В этом случае в модели бизнес-процесса появляются

горизонтальные связи между различными работами, которые процесс составляют

(рисунок 2).

Специалисты по организационному проектированию

используют различную терминологию при описании бизнес-процессов. Например,

вертикальное описание бизнес-процессов некоторые называют функциональным

описанием деятельности, а горизонтальное описание — процессным описанием или

просто описанием бизнес-процессов.

В настоящее время существуют три основных

способа описания (рисунок 3).

Рисунок 2. Горизонтальное и вертикальное

описание бизнес-процессов

Рисунок 3.Способы описания бизнес-процессов

Первый способ — текстовое последовательное

описание бизнес-процесса. Примером текстового описания фрагмента

бизнес-процесса является следующий текст: «Отдел продаж составляет договор

купли-продажи и согласует его с Юридическим отделом». Многие российские

компании разработали и используют в своей деятельности регламентирующие

документы, часть из которых является процессными регламентами и представляет

текстовое описание бизнес-процессов. Для целей анализа и оптимизации

деятельности компании данный не подходит. Дело в том, что описание

бизнес-процесса в текстовом виде системно рассмотреть и проанализировать

невозможно. Текстовая информация воспринимается человеческим мозгом последовательно.

Например, когда человек читает регламент, и доходит до его конца, практически

всегда он забывает про то, что было в начале документа. Второй недостаток

текстового представления бизнес-процесса связан с тем, что человеческое

сознание устроено так, что оно эффективно может работать только с образами. При

восприятии и анализе текстовой информации человеческий мозг раскладывает ее на

ряд образов, на что уходит дополнительно временя и умственные усилия.

Поэтому при использовании текстового описания бизнес-процессов

производительность и качество решений по оптимизации деятельности оставляют

желать лучшего, что особенно сильно проявляется, когда решение принимается

группой людей.

В свое время специалисты по информационным

технологиям разработали более структурированный подход к описанию

бизнес-процессов. Ими было предложено разбить бизнес-процесс по ячейкам

структурированной таблицы, в которой каждый столбец и строчка имеют

определенное значение. Данную таблицу читать более просто, из нее легче понять,

кто за что отвечает, в какой последовательности в бизнес-процессе выполняются

работы, и соответственно бизнес-процесс проще проанализировать. Табличная форма

описания бизнес-процессов более эффективна по сравнению с текстовой и в

настоящее время активно применяется специалистами по информационным технологиям

для описания бизнес-процессов в приложении к задачам автоматизации.

В последнее время интенсивно стали развиваться и

применяться при описании бизнес-процессов графические подходы. Признано, что

графические методы обладают наибольшей эффективностью при решении задач

связанных с описанием, анализом и оптимизацией деятельности компании.

Первым шагом описания бизнес-процесса является

описание его окружения, которое представляет совокупность входов и выходов

бизнес-процесс с указанием поставщиков и клиентов. Поставщики и клиенты

процесса могут быть как внутренними, так и внешними. Внутренними поставщиками и

клиентам являются подразделения и сотрудники компании, с которыми

рассматриваемый бизнес-процесс взаимодействует. За счет описания входов,

выходов, поставщиков и клиентов горизонтальное описание бизнес-процесса

позволяет более четко описать бизнес-процесс и его границы. В этом и

заключается одно из его преимуществ перед вертикальным описанием.

При описании окружения бизнес-процесса

рекомендуется построить его графическую схему, приведенную на рисунке 4.

Рисунок 4. Схема окружения бизнес-процесса

При описании окружения бизнес-процесса

приходится его входы и выходы делить на два типа: первичные и вторичные. В

результате такого деления получаются первичные и вторичные входы, а также

первичные и вторичные выходы. Входы и выходы, которые были показаны при

описании окружения бизнес-процесса являются внешними.

Если компания использует схему работы <на

склад>, то на вопрос что происходит раньше закупка продукции или ее продажа

могут быть даны два различных ответа в зависимости от двух различных ситуаций.

Если конкретный продукт имеется на складе, то его закупка по времени первичной,

чем продажа. Если, при обращении клиента продукции на складе нет и клиент готов

подождать пока будет произведена закупка, то процесс продажи начинается по

времени раньше, чем закупка, а заканчивается позже. Поэтому при описании

данного бизнес-процесса и подобных ему процессов целесообразно использовать DFD

стандарт, который не делает акцент на временную последовательность работ.

Описание бизнес-процессов является одним из

наиболее трудоемких этапов проекта и требует не только больших затрат времени,

но и глубокого и вдумчивого подхода к анализу процессов. Процессы можно

описывать, используя различные инструменты: EXCEL, BPWin, ARIS, MS Visio.

Главное то, чтобы готовые схемы были понятны и отражали сущность процессов. В

этом случае немаловажной является квалификация руководителя проекта и внешних

аналитиков, которые должны иметь достаточный уровень образования в сфере

экономики предприятия и менеджмента и достаточный опыт реализации подобных

проектов.

Классификация бизнес-процессов

собственников предприятия;

топ-менеджеров;

специалистов, знающих проблемы и технологии

предприятия;

претендентов в процессную команду;

внешних консультантов.

Наличие внешних консультантов позволит

использовать накопленный опыт и методики выделения и классификации бизнес-процессов.

Как правило, основу для классификации

бизнес-процессов составляют четыре базовые категории:

основные бизнес-процессы;

обеспечивающие бизнес-процессы;

бизнес-процессы развития;

бизнес-процессы управления.

Бизнес-процессы имеют ряд классификаций построенных

исходя из рассмотрения этого сложного явления под различными углами зрения.

.Классификация бизнес-процессов в зависимости от

их места в организационной структуре компании.

горизонтальные процессы — процессы, отражающие

взаимодействие по горизонтали;

индивидуальные горизонтальные процессы —

процессы, выполняемые отдельными работниками (организационными единицами);

межфункциональные горизонтальные процессы —

процессы, выполняемые многими работниками (организационными единицами);

вертикальные процессы — процессы, отражающие

взаимодействие работников (организационных единиц) по вертикали;

интегрированные процессы — процессы,

отображающие взаимодействие участников процессов по вертикали и по горизонтали.

.Классификация бизнес-процессов в зависимости от

степени их сложности.

монопроцессы — односложные процессы;

вложенные процессы — монопроцессы, входящие в

состав более сложного процесса (макропроцесса);

связанные процессы — выделенные и

последовательно реализуемые по определенному алгоритму монопроцессы.

.Классификация бизнес-процессов в зависимости от

их предназначения:

• основные бизнес-процессы — горизонтальные

бизнес-процессы, обеспечивающие выполнение реальных операционных задач,

связанных с созданием продукта и реализацию его клиенту, — это процессы, операции

которых имеют прямое отношение к продукту предприятия и тем самым влияют на

создание добавленной стоимости;

• поддерживающие бизнес-процессы —

горизонтальные бизнес-процессы, обеспечивающие исполнение основных процессов,

они не имеют непосредственного отношения к производимым товарам и услугам,

однако, без них невозможно выполнение операций по созданию добавленной

стоимости;

• бизнес-процессы управления — вертикальные

бизнес-процессы, обеспечивающие управление деятельностью компании, основными и

поддерживающими бизнес-процессами. Это процессы формирования стратегии,

планирования бизнеса и контроля.

.Классификация бизнес-процессов в зависимости от

их места в иерархии целей организации:

• бизнес-процессы верхнего уровня — процессы,

направленные на реализацию стратегических целей компании, наиболее значимые для

компании;

• бизнес-процессы среднего уровня —

бизнес-процессы, направленные на реализацию тактических целей;

• бизнес-процессы нижнего уровня

бизнес-процессы, направленные на реализацию оперативных целей;

.Классификация бизнес-процессов в зависимости от

степени их детализации:

• макропроцессы — укрупненные бизнес-процессы

имеющие степень детализации необходимую чтобы описать бизнес-процессы верхнего

уровня;

• субпроцессы — бизнес-процессы имеющие степень

детализации необходимую для описания бизнес-процессов среднего уровня;

• микропроцессы — бизнес-процессы, имеющие

предельно максимальную степень детализации, используются для описания

бизнес-процессов нижнего уровня.

.Классификация бизнес-процессов в рамках

основных составляющих сбалансированной системы показателей:

финансовые бизнес-процессы;

клиентские бизнес-процессы;

бизнес — процессы производства;

бизнес-процессы развития, обучения и роста.

.Классификация бизнес-процессов по охвату

функциональных областей:

управление финансами;

управления персоналом;

управление логистикой;

Влияние стратегии на бизнес-процессы

После проведения стратегического анализа

необходимо сделать выбор стратегических характеристик и зафиксировать их. Для

облегчения процедуры выбора лучше всего ответить на следующие ключевые вопросы:

Видение стратегической перспективы: чем

организация стремится «стать»?

Миссия: что стремится «делать»

организация в бизнесе?

Задачи: что собирается совершить организация?

Стратегическое устремление (вектор стратегии):

как мы намерены достичь целей и показателей?

Цели: каких результатов собирается достичь

организация?

Стратегия реализации: какие методы или подходы

используются для решения задач и достижения целевых производственных

показателей?

Эти вопросы требуют максимально

актуализированных ответов.

Выбор конкретных стратегий определяется

спецификой конкретного предприятия, в частности, состоянием и динамикой внешней

и внутренней среды, целями и ожиданиями руководства и собственников.

В настоящее время известны многочисленные

подходы к определению стратегий предприятия, которые призваны облегчить выбор.

Например, в стратегическом планировании

используются модели, разработанные М. Портером и И. Ансоффом.

М. Портер разделял три стратегии, которым компания

может следовать: лидерство по издержкам, дифференциация и фокусирование .

Три основные стратегии (М. Портер)

1. Лидерство по издержкам — продукты схожи,

предприятие пытается снизить цену.

. Стратегия дифференциации — какому-то из

качеств продукта (упаковка, габариты, послепродажное обслуживание,

экологичность и т.п.) необходимо отличие (разумеется, в лучшую сторону) от

продуктов конкурентов. В рамках этой конкурентной стратегии продукт

ориентирован на всех потребителей.

. Стратегия концентрации — ориентация на

изолированные сегменты рынка (на удовлетворение специфической потребности).

Может использоваться и матрица «продукт —

рынок», предложенная И. Ансоффом .

При этом стратегический выбор должен

анализироваться с позиции бизнес-процессов.

Конкретные осязаемые результаты этапа выработки

стратегии дают значительный материал на входе следующего этапа, архитектуры

процессов, и включают:

Документально оформленные версии:

• видения перспективы на длительный срок;

• миссии организации;

• задач;

• стратегического устремления;

• целей;

Контекст или бизнес-модель, которая включает:

• клиентов (по типам и объемам);

• услуги/продукты;

• партнеров;

• ключевые дифференцирующие факторы;

• ресурсы.

. Ключевые дифференцирующие факторы организации.

Анализ внешних и внутренних аспектов организации

Организация анализирует внутренние и внешние

аспекты. Под внутренними аспектами мы подразумеваем сильные и слабые стороны,

компетенции и ограничения организации, а под внешними — воздействие на

организацию конкурентной и окружающей среды. Глубина и степень детальности

анализа зависят от выбранного сценария BPM. В «рулевом» сценарии этот шаг может

быть более детальным, чем в сценарии «вне поля зрения». Полезными моделями для

применения на этом шаге являются:

• анализ ССВУ (сильные/слабые стороны,

возможности и угрозы) ;

• ключевые компетенции ;

• конкурентные силы ;

• аспекты окружающей среды .

Выбор стратегических характеристик

После анализа необходимо сделать выбор

стратегических характеристик и зафиксировать их. В сценарии «рулевой» чрезвычайно

важно ответить на перечисленные ниже вопросы, при этом ответы должны быть

максимально актуализированы. При подходе «вне поля зрения» обычно достаточно

иметь четкое понимание большинства из этих вопросов без необходимости полностью

переделывать каждый ответ и увязывать его с проектом BPM.

Определение влияния стратегии на процессы

процессный управление

бизнес

На этом шаге в общих чертах анализируется

влияние стратегии организации на бизнес-процессы. Этот шаг применим ко всем

четырем упомянутым выше сценариям («обычная работа», «рулевой», «пилотный

проект» и «вне поля зрения»). Походящие модели, изложенные в данной главе,

применяются для описания этих воздействий. Влияние на процессы оказывает не

только стратегия организации, но и результаты анализа , который должен

проводиться как часть изучения внутренних и внешних аспектов организации, а

также определение стратегии . Это охватывает:

• стратегический выбор;

• ключевые компетенции;

• конкурентные силы;

• анализ ССВУ (SWOT).

Стратегический выбор должен анализироваться с

позиции бизнес-процессов. Важно с самого начала достичь консенсуса по вопросу

выбора стратегических характеристик, поскольку только после этого можно достичь

согласия в вопросе о процессах, поддерживающих стратегический выбор.

Оценка эффективности бизнес-процессов с помощью

системы сбалансированных показателей

Сбалансированная система показателей — это

система стратегического управления компанией на основе измерения и оценки ее

эффективности по набору оптимально подобранных показателей, отражающих все

аспекты деятельности организации, как финансовые, так и нефинансовые. Название

системы отражает то равновесие, которое сохраняется между краткосрочными и

долгосрочными целями, финансовыми и нефинансовыми показателями, основными и

вспомогательными параметрами, а также внешними и внутренними факторами

деятельности.

В целях внедрения процесса сбалансированного

управления, ориентированного на результат, необходимо рассчитать затраты на

внедрение данного механизма управления, а также па стадии формирования бюджетов

необходимо разработать показатели, позволяющие оценивать эффективность

произведенных бюджетных расходов и степень достижения цели.

Затраты на внедрение сбалансированного механизма

управления бизнес-процессами относительно небольшие, конечно, в том случае,

если компания не приобретает специальные дорогостоящие программные продукты для

комплексной автоматизации процесса управления. Затраты необходимы для

дополнительного набора кадров, в частности экономистов, необходимых для

реализации бюджетирования, а также для внедрения автоматизированных систем

документооборота.

Целью внедрения сбалансированного механизма

управления бизнес-процессами является повышение эффективности деятельности

хозяйствующего субъекта.

Ю. Д. Батрин выделяет критерий эффективности

предприятия при выполнении возложенных на него функций — превышение доходов над

его затратами.

Сравнение ситуаций «с бюджетированием»

и «без бюджетирования» означает сопоставление показателей двух

вариантов развития предприятия: при разработке и внедрении технологии

бюджетирования и без нее.

Если бюджетирование внедряется на уже

существующем объекте, учесть воздействие и оценить его эффективность можно

только на базе так называемых дополнительных доходов и расходов. Другими

словами, и результаты, и затраты должны определяться на основе сопоставления

ситуаций «с бюджетом» и «без бюджета», а не как-то иначе

(например, неприемлемо сравнение характеристик объекта «до» и

«после» использования бюджета, а тем более игнорирование ситуации

«без бюджета» вообще).

Сбалансированная система показателей дополняет

систему финансовых параметров уже свершившегося прошлого системой оценок

перспектив.

Цели и показатели данной системы формируются в

зависимости от мировоззрения и стратегии каждой конкретной компании и рассматривают

ее деятельность по четырем критериям: финансовому, взаимоотношениям с

клиентами, внутренним бизнес-процессам, а также обучению и развитию персонала.

Сбалансированная система показателей раздвигает

горизонт целей каждой компании далеко за рамки финансовых показателей. Теперь

руководитель имеет возможность определить, как организация работает над

созданием стоимости для сегодняшних и будущих клиентов, с одной стороны, и что

следует предпринять, для того чтобы расширить внутренние возможности и увеличить

инвестиции в персонал, бизнес-системы и процедуры с целью совершенствования

своей деятельности в будущем, — с другой. BSC сочетает в себе оценочную

характеристику деятельности опытных и заинтересованных участников процесса

создания стоимости с финансовыми перспективами как краткосрочных проектов, так

и успешной долговременной деятельности в условиях жесточайшей конкуренции.

Суть подхода состоит в том, что производится

оценка как финансовых эффектов от внедрения информационной системы — снижение

стоимости и продолжительности операционных процессов, так и нефинансовой

составляющей эффекта от автоматизации — повышение лояльности клиента, повышение

темпов вывода на рынок новых продуктов и услуг, повышение качества

управленческих решений и т.д. (что в конечном счете повышает организационную и

социальную эффективность информационных технологий).

Показатели эффективности информационных систем

управления для каждого предприятия нельзя разрабатывать без оценки

потенциальной эффективности, как комплексной информационной системы управления

(КИС), так и отдельных информационных систем как составляющих КИС.

Конечно, потенциальная оценка не дает точный

результат, всегда возможны риски.

Общая характеристика системы управления может

определяться следующим набором параметров:

среднее время выработки решения (быстрота

реакции);

частота ошибочных решений (вероятность принятия

неправильного решения);

средние затраты на выработку решения;

ущерб от необоснованных решений за определенный

период;

скорость обнаружения ошибок в принимаемых

решениях.

-Классический подход к оценке эффективности

рассматривает общую эффективность с позиций трех основных ее составляющих:

организационной, социальной и экономической эффективности .

Организационная эффективность определяется тем,

как информационная система управления способствует достижению целей организации

и адаптации последней к требованиям внешней и внутренней среды, а также к их

изменениям.

Социальная эффективность реализуется в виде

исполнения ожиданий, потребностей и интересов сотрудников, а также клиентов и

партнеров организации. Сюда относятся, например, хорошая оплата труда, приятные

условия работы и возможности для развития личности; отсутствие очередей при

обслуживании и т.д.

Экономическая (финансовая, бюджетная) эффективность

определяется соотношением затрат и результатов в стоимостном выражении.

Ключевыми факторами экономической эффективности являются:

минимизация упущенного дохода или формирование

новых источников дохода;

снижение текущих производственных (эксплуатационных)

затрат;

снижение административно-управленческих затрат;

минимизация налоговых и других обязательных

выплат;

снижение потребности в капитальных затратах;

увеличение оборачиваемости текущих активов.

Внедрение информационных технологий принесет

следующие плюсы повышения эффективности организации:

Повышение “интеллектуальности” бизнеса

(оперативное наличие больших объемов релевантной информации позволяет

управленцу принять перспективное, упреждающее решение).

Оптимизация планирования (своевременный доступ

всех заинтересованных пользователей к важной информации, находящейся в одной

централизованной БД).

Усовершенствование процессов принятия решений —

решения становятся более обоснованными, поскольку они подкреплены достоверной и

оперативной информацией.

Повышение рыночной привлекательности компании.

Рынок благосклонен к тем компаниям, которые демонстрируют внимание к деталям

своей деятельности, и, более того, их полноценный анализ.

Расширение информационной компетентности — чем

большее количество сотрудников имеет доступ к корпоративным данным, тем “умнее”

и мобильнее становится организация в целом.

Создание единой среды сотрудничества.

Организация приобретает мощный заряд развития, ведь каждый из ее членов

работает на достижение прозрачных, понятных и, главное, общих целей.

Реализация системы сбалансированных показателей

для оценки эффективности ИТ-проекта позволяет:

снижение стоимости и продолжительности

операционных процессов;

повышение лояльности клиента;

повышение темпов вывода на рынок новых продуктов

и услуг;

повышение качества управленческих решений (что в

конечном счете повышает организационную и социальную эффективность

информационных технологий).

-Классические методы оценки эффективности

инвестиционных проектов предполагают необходимость оценки доходной и затратной

части проектов с последующей их интеграцией при расчете обобщенного денежного

потока проекта.

Выделяет четыре области для оценки эффективности

компании:

финансы;

клиенты;

внутренние бизнес-процессы;

Поэтому оценивать эффективность внедрения

ИТ-системы без оценки эффективности изменения работы предприятия невозможно.

Значит, детальная количественная оценка эффектов возможна при точном

определении цели внедрения ИТ и последующей необходимостью структуризации

конечных финансово-экономических целевых показателей до уровня ИТ-процедур .

В настоящее время существует несколько основных

методов оценки ИТ-проектов:

традиционный;

Методологии входящие в этот метод используют

традиционные финансовые расчеты с учетом специфики ИТ и необходимости оценивать

риск.

Экономическая добавленная стоимость

(EconomicValueAdded, EVA) Основная характеристика EVA — это использование

чистой операционной прибыли, из которой̆ вычитаются соответствующие

денежные затраты.

Полная стоимость владения (TotalCostofOwnership,

TCO)

Данные метод является эффективным подходом к определению наилучшего соотношения

цена/качество на основе рассмотрения таких ключевых бизнес-процессов, как

восстановление серверов после сбоев, доработка ПО, управление модернизацией

и техподдержка.

Совокупный̆ экономический̆ эффект

(TotalEconomicImpact, TEI). По данной методологии руководители оперируют тремя

основными параметрами — стоимостью, преимуществами и гибкостью. Для каждого из

них определяется свой уровень риска. Анализ стоимости обычно

осуществляется по методу TCO.

Быстрое экономическое обоснование

(RapidEconomicJustification, REJ) Автором методологии является компания

Microsoft и предусматривает конкретизацию модели TCO за счет установления

соответствия между расходами на ИКТ и приоритетами бизнеса.

качественный (эвристический);

В методах данной группы предполагается дополнить

количественные расчеты субъективными и качественными оценками, которые

позволяют определить ценность персонала и процессов.

Система сбалансированных показателей̆

(BalancedScorecard).

В рамках этой̆

методики традиционные показатели финансовых отчетов объединяются с

операционными параметрами, что создает достаточно общую схему, позволяющую

оценить нематериальные активы.

Информационная экономика (InformationEconomics,

IE)

.

Данный подход ориентирован на объективную оценку портфеля проектов и

предусматривает направление ресурсов туда, где они приносят наибольшую выгоду.

Идея заключается в том, чтобы заставить информационную службу и

бизнес-менеджеров расставить приоритеты и представить более объективные

заключения о стратегической̆ ценности отдельных проектов для бизнеса.

Управление портфелем активов

(PortfolioManagement). По данной методике, все сотрудники

информационной̆

службы и ИТ-проекты рассматриваются как активы, которые управляются по тем же

самым принципам, что и любые другие инвестиции.

Система показателей̆ ИТ (IT Scorecard)

.

Метод возник как альтернативный методологии BalancedScorecard, и больше нацелен

на тактический подход, ориентированный̆ на информационные технологии и

направленный̆ на привлечение ИТ-ресурсов к решению стратегических задач.

Вместо четырех классических основных направлений

сбалансированных показателей̆ определяются следующие направления:

развитие бизнеса;

производительность;

качество (для ИТ — как с внутренней̆, так и

с внешней̆ точки зрения) и принятие решений.

вероятностный;

В этих методах используются статистические и

математические модели, позволяющие оценить вероятность возникновения риска.

Справедливая цена опционов

(RealOptionsValuation, ROV).

Методология

направлена на определение количественных параметров гибкости и позволяет

оценить эффективность аренды, слияния, покупки и производства.

Прикладная информационная экономика

(AppliedInformationEconomics, AIE). Метод подойдет в случае, если нужна

качественная, статистически верная методика анализа рисков, которая обезопасит

руководителей̆, недостаточно хорошо владеющих предметом.

смешанный.

Подход включает использование вероятностного,

финансового и качественного в одном предприятии.

Для оценки финансовой эффективности проектов

целесообразно применять так называемые динамические методы, основанные

преимущественно на дисконтировании образующихся в ходе реализации проекта денежных

потоков.

Из всего многообразия динамических методов

расчета эффективности инвестиций наиболее известны и часто применяются: метод

оценки внутренней нормы рентабельности проекта и метод оценки чистого

приведенного дохода от реализации проекта.

Заключение

Бизнес-процесс — это совокупность

взаимосвязанных мероприятий или задач, направленных на создание определенного

продукта или услуги для потребителей. Бизнес-процесс начинается со спроса

потребителя и заканчивается его удовлетворением. Он может быть декомпозирован

на несколько подпроцессов, которые имеют собственные атрибуты, однако также

направлены на достижение цели основного бизнес-процесса.

Процессный подход к управлению позволяет

руководителям определять и управлять ключевыми процессами и результатами

деятельности компании, действительно создающими добавленную стоимость; а также,

интегрировать часто разрозненные действия функциональных департаментов и

направлять их усилия на единый результат. Компания, построенная по процессному

принципу, более гибкая и адаптивная. Управление на основе процессов позволит

точно знать «Кто и за что отвечает» и как каждая операция влияет на

конечный результат.

Управление на основе процессов позволит повысить

эффективность горизонтальных связей между подразделениями. Технология описания

бизнес-процесса делает все операции компании прозрачными и понятными, позволяет

анализировать операции и находить в них проблемы, приводящие к сбоям. Как

следствие, процессный подход значительно упрощает адаптацию новых сотрудников и

снижает зависимость работы компании от человеческого фактора. Важно, что

процессная система упрощает управление операционными расходами. Таким образом,

многие проблемы современного российского менеджмента может решить использование

процессно-ориентированного подхода и инструментов управления бизнес-процессами.

Данная технология на сегодняшний момент является очень популярной, так как она

позволяет навести порядок в компании и заложить механизм улучшения процессов.

Список литературы

1.

Абдулжанов А.Г. Маркетинг. Исследования. Организация.

Внедрение./А.Г.

Абдулжанов, И.Х. Баширов -М.: Кассиопея, 2009. — 297 с.

.

Афанасьев М.И. Стратегия и практика фирмы/ О.В. Афанасьев:

Маркетинг

-М.: Финстатинформ, 2009. -290 с.

.

Алексеева М.А. Планирование деятельности фирмы/ М.А. Алексеева — М.: Финансы и

статистика, 2008. -112 с.

.

Виханский, О.С. Менеджмент./ О.С.Виханский, А.И. Наумов —

М.:Экономистъ,

2013.- 528 с.

.

Воронов А.О. Устойчивое развитие предприятия как стратегическая

цель

маркетинга./А.О. Воронов -М.: Маркетинг, 2008. — 367с.

.

Горелов Н.А. Менеджмент / Н.А. Горелов — М.: Высшая школа, 2011. —

с.

.

Процессный подход // Серия: Все о качестве. Зарубежный опыт. -М.:

НТК

-Трек, 2011.__

.Крышкин,

О. Настольная книга по внутреннему аудиту. Риски и бизнес- процессы. — М. :

Альпина Паблишер, 2013.

.Марка,

Д. Методология структурного анализа и проектирования (SADT) / Д. Марка, К.

Мак-Гоуэн / пер. с англ. — М. : Весть-МетаТехнология, 1993.

.Панов,

М. М. Оценка деятельности и система управления компанией на основе KPI. — М. :

ИНФРА-М, 2013.

.Практика

и проблематика моделирования бизнес-процессов. — М. : ДМК-Пресс ; Компания

«АйТи», 2008. — Серия «ИТ-Экономика».

.Репин,

В. В. Бизнес-процессы. Моделирование, внедрение, управление. — М. : Манн,

Иванов и Фербер, 2013.

.Репин,

В. В. Процессный подход к управлению. Моделирование бизнес- процессов / В. В.

Репин, В. Г. Елиферов. — М.: Стандарты и качество, 2008.

.Ротор,

М. Учитесь видеть бизнес-процессы. Практика построения карт потоков создания

ценности / М. Ротор, Дж. Шук. — М. : Альпина Бизнес Букс, 2008.

.Спицнадель,

В. Н. Основы системного анализа. — СПб. : Издательский дом «Бизнес-пресса»,

2000.

РЕФЕРАТ

НА ТЕМУ «БИЗНЕС-ПРОЦЕССЫ УПРАВЛЕНИЯ ПРОМЫШЛЕННЫМ ПРЕДПРИЯТИЕМ»

Выполнил

студент группы 1241

Козлов О.Г.

Оглавление

Введение

. Стратегическое планирование

. Управление финансами

. Управление маркетингом

. Управление бизнес-процессами

. Управление персоналом

Использованные источники

ВВЕДЕНИЕ

Бизнес-процессы на предприятии очень сложны. Современное промышленное предприятие — сложная система взаимосвязанных компонентов. Этими связями и выступают бизнес-процессы, которые условно можно разделить на три группы (рисунок 1).

Рисунок 1

Данная схема чётко показывает, что основные бизнес-процессы предприятия не могли бы функционировать без обеспечивающих процессов, которые вообще делают основные процессы возможными, и без управленческих процессов, которые организуют и упорядочивают основные бизнес-процессы. Рассмотрим бизнес-процессы управления промышленным предприятием более подробно.

1. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ

Сегодняшние исследования дают основания с уверенностью утверждать, что очень небольшое количество предприятий всерьёз занимаются стратегическим планированием. Можно считать, что для большинства компаний сегодняшний день важнее завтрашнего. А можно считать, что им попросту не хватает навыков или ресурсов для параллельного решения стратегических задач. Ясно одно: функционирование компании без поставленного стратегического менеджмента — это плавание в открытом океане без навигационных приборов и карт. Для инвесторов и кредиторов, для поставщиков и заказчиков компании, для персонала — это зона повышенного риска.

Современные стратегические предприятия — огромные объекты, которые могут стоить миллиарды и триллионы долларов. Цена управленческой ошибки огромна. Поэтому абсолютно всё в деятельности данной корпорации должно быть запланировано на несколько лет вперёд. Этим планированием занимается стратегический менеджмент, основная цель которого — поставить перед корпорацией четкую достижимую цель (среди наиболее распространённых — занять лидирующее положение на рынке; довести рыночную стоимость компании до желаемого уровня; добиться конкурентного преимущества; стать высокоприбыльной компанией), а также запланировать стратегию поведения фирмы в следующих четырёх плоскостях:

·Финансы. Деньги — кровь современной экономики. Деньгами уплачивают налоги, зарплаты, расплачиваются за поставки сырья. Это наиболее гибкий инструмент, который первым отвечает на все сигналы рынка.

·Клиенты. Клиенты — основной источник доходов любой компании. Твёрдая клиентская база — это твёрдый доход корпорации. Чтобы доходы росли, клиентскую базу надо расширять, клиенты должны быть довольны продукцией и лояльны к компании.

·Бизнес-процессы. Как видно на схеме выше, бизнес-процесс — это основная деятельность предприятия, то, что приносит доход с клиентов. Чтобы прибыль росла, необходимо расширение бизнес-процессов, их углубление. Они не должны останавливаться, поэтому должны быть так же бесперебойные обеспечивающие бизнес-процессы и процессы управления.

·Обучение и рост. Оборудование становится всё сложнее, управленческие схемы — всё запутаннее. Работа сегодня требует соответствующего образования, а знания — самый ходовой товар. Человеческий капитал играет всё большую роль в жизни предприятий. Поэтому для развития необходимо обучение персонала, его личностный рост.

С учётом всего вышесказанного схема стратегии может выглядеть примерно так, как показано на рисунке 2.

управление бизнес менеджмент финансы

Рисунок 2

2. УПРАВЛЕНИЕ ФИНАНСАМИ

Текущее управление финансами выделяют в отдельный процесс управления. Это происходит по причине важности и динамичности данного процесса: ведь если, скажем, станок может работать годами без прямого надзора руководителя, то финансы — вещь изменчивая и требуют неусыпного контроля. Небрежное ведение финансов, поручение ведения финансов отделу, чьей профильной деятельностью является другое занятие — наиболее частые ошибки, допускаемые в этой сфере. Многие кампании разоряются по причине неумения уладить финансовые вопросы. И наоборот, многие фирмы остаются на плаву благодаря умению вовремя взять кредит, вовремя вложить деньги в проект и вовремя истребовать их назад. Поэтому правильная организация управления финансами — жизненная необходимость предприятия. В финансах важна точность — ещё бы, ведь самая ничтожная ошибка может привести к огромным затратам. Поэтому важно чётко разделить полномочия отделов управления финансами. Схема подобного разделения представлена на рисунке 3.

3. УПРАВЛЕНИЕ МАРКЕТИНГОМ

Ма?рке?тинг (от англ. <#»153″ src=»doc_zip4.jpg» />

Рисунок 4

Управляющего службой маркетинга в крупных фирмах могут заменять управляющие по отдельным регионам, по отдельным товарам или группам товаров, по индивидуальному рынку, рынку предприятий и госучреждений.

4. УПРАВЛЕНИЕ БИЗНЕС-ПРОЦЕССАМИ

Собственно, оперативное управление бизнес-процессами непосредственно осуществляется регламентами. Это основной инструмент управляющего, представляющий собой свод жёстких правил поведения, предписывающих работнику делать то-то и то-то.

Регламенты должны охватывать собой всех работников предприятия — от среднего и низшего управляющего звена и вплоть до самого низшего исполнителя. Чем подробнее и четче прописано в регламенте их поведение, тем точнее будет работа предприятия. При такой регламентации люди напоминают винтики в часах, которые двигаются только так, и иначе не могут. Поэтому внедрение её (как, впрочем, и бизнес-процессов как таковых) рекомендуется лишь на производствах, не требующих энтузиазма, проявления инициативы, творческого подхода. Промышленные предприятия по большей части подходят по этим критериям.

5. УПРАВЛЕНИЕ ПЕРСОНАЛОМ

Управление персоналом предприятия делится на три главных направления: стратегическое, оперативное и обеспечение.

Стратегическое управление основной задачей имеет обеспечение человеческими ресурсами предприятия для его дальнейшего развития согласно выбранной стратегии поведения на рынке (см. выше стратегическое управление). Сюда входят и расчёты требуемого количества персонала, и требования к его «качеству» (образованию, опыту и проч.), и меры по привлечению персонала (так называемый маркетинг персонала). Сюда же относится и развитие персонала: образование работников, их «подгонка» под «родную» компанию. Это так называемый японский стиль привлечение кадров «изнутри»: ценные кадры «выращиваются» в самой компании, вместо того, чтобы привлекать их «со стороны». Планирование мотивационных механизмов также относится к стратегическому управлению по причине своей важности.

Оперативное управление — это учёт текущего количества работников, регистрация новых и оформление уволившихся, управление трудовыми отношениями (корректировка отношений между работниками, между работниками и управляющими и т.д.), и совершенствование условий труда.

Процессы управления персоналом сложны и требуют специального обеспечения в социальной, организационной и юридической средах, ведь субъект их — человек — очень сложен.

Рисунок 5

Использованные источники

1.Коробков А. «The Balanced Scorecard — новые возможности для эффективного управления», 2001.

.Журнал «Менеджмент в России и за рубежом», №4 2002 г.

3.Т.С. Бронникова, А.Г. Чернявский, Маркетинг: Учебное пособие <http://www.aup.ru/books/m49/>,Таганрог: Изд-во ТРТУ, 1999.

.Intelligent Enterprise № 18, 2008

Теги:

Бизнес-процессы управления промышленным предприятием

Реферат

Менеджмент

С этим файлом связано 2 файл(ов). Среди них: Менеджмент. Реферат.docx, Международные стандарты фин.отчетности. Реферат.docx.

С этим файлом связано 2 файл(ов). Среди них: Менеджмент. Реферат.docx, Международные стандарты фин.отчетности. Реферат.docx.

Показать все связанные файлы

Подборка по базе: Презентация по биологии 7 класс _Общая характеристика рыб_.pptx, _Практ.работа 3. Управление объектами Active Directory.doc, Государственное и муниципальное управление 1.docx, Лекции Управление государственными программами и проектами.docx, Основа прекращения горения на пожаре. Огнетушащие вещества. Полн, Корпоративное управление.docx, ЭССЕ Управление личной эффективностью.docx, Теория информационных процессов и систем копия.docx, Теория информационных процессов и систем копия.pdf, Теория информационных процессов и систем копия.docx

Автономная некоммерческая образовательная организация высшего образования

«Сибирский институт бизнеса и информационных технологий»

Зачетная (экзаменационная) работа

(6 семестр)

Дисциплина:

Управление бизнес-процессами

название дисциплины

Реферат

(вид работы)

Тема:

Характеристика процессов планирования

Выполнил(а):

(Ф.И.О. студента)

38.03.02 Менеджмент, МНУ-219(2)

(направление, группа)

Проверил(а):

_____________________________

(Ф.И.О. преподавателя)

_____________________________

(дата)

Омск 2022 г.

Содержание

Введение……………………………………………………………………………2

Глава 1 Теоретические аспекты текущего планирования

1.1 Сущность текущего планирования……………………………………….5

1.2 Формы и типы текущего планирования……………………………..……11

1.3 Методы разработки планов ………………………………………..………15

Заключение………………………………………………………………………20

Список использованной литературы ………………………….………………21

Приложения……………………………………………………………………..22

ВВЕДЕНИЕ

Еще в глубокой древности люди столкнулись с необходимостью планировать свои действия. Первые шаги в направлении систематизации и обобщения опыта планирования сделаны в XIX в. американскими и европейскими специалистами. К родоначальникам методов планового управления в экономике относят Г. Форда, Ф. Тейлора, Ч. Ганнта и А. Файоля. А.Файоль отмечал: «Управлять – это предвидеть», а «предвидеть – это уже почти действовать».

В настоящее время трудно представить организацию, которая успешно бы функционировала без прогнозирования своей деятельности, как в стратегическом, так и текущем аспектах. Организация осуществляет планирование деятельности на основе маркетинговых исследований и исходя из производственно-финансовых, организационных и иных своих возможностей.

Планирование является главной функцией управления любым предприятием. Именно с планирования начинается как создание, так и функционирование хозяйствующего субъекта. Недооценка планирования в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление приводят к большим экономическим потерям, к явлениям неплатежеспособности предприятий. Планированием поэтапно охватывается работа людей и движение материальных и финансовых ресурсов, нацеленных на получение конечного результата.

Принятие решений на базе интуиции и импровизации, даже с учетом опыта прошлой руководящей деятельности, не приводит к оптимальным результатам. В условиях развития рынка, роста и усиления конкуренции должна возрастать роль планирования.

К сожалению, сегодня до 28-30% зарегистрированных малых и средних предприятий экономически не функционируют.

Причин такого состояния много, однако, главные кроются все же в слабом менеджменте, неправильно выработанных стратегиях, в отсутствии квалифицированного планирования.

Планирование на предприятии заключается в установлении целей его деятельности на заданный период, определении путей их реализации, а также в дальнейшем контроле выполнения намеченного плана. Планирование предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и предприятием в целом.

Плановая система предприятия состоит из отдельных планов по четко ограниченным направлениям деятельности и охватывает важнейшие участки работы подразделений, с тем чтобы ориентировать их на выполнение поставленных задач и четко согласовать работу всего персонала организации. Таким образом, для сотрудников предприятия план является своеобразным руководством к действию.

Актуальность текущего планирования заключается в том, что в современной быстроменяющейся экономической ситуации, организациям невозможно добиться положительных результатов без текущего планирования и его организации. Ведь большинство предприятий в своей деятельности ориентируется на достижение быстрых и конкретных результатов, а без текущего планирования этого сделать невозможно, поэтому данная тема является очень актуальной в наши дни.

Текущее планирование является важным аспектом в реализации стратегии предприятия. Текущие планы разрабатываются для того, чтобы все подчиненные, ответственные за внедрение стратегии, имели четкое представление о том, что и как они должны делать, чтобы их цели были достигнуты. Составление текущих планов является исключительной функцией руководителей отделов и подразделений (функциональных руководителей). Окончательный вариант текущих планов формируется на основе производственной стратегии и общих целей фирмы, и очень важно, чтобы они соответствовали бюджету организации, отражающему распределение ее ресурсов на текущий период.

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ

1.1. Сущность текущего планирования

В понятие «планирование» входит определение целей и путей их достижения. Планирование деятельности предприятия осуществляется по таким важным направлениям, как сбыт, финансы, производство и закупки [2,с.14]. При этом, все частные планы взаимоувязаны между собой.

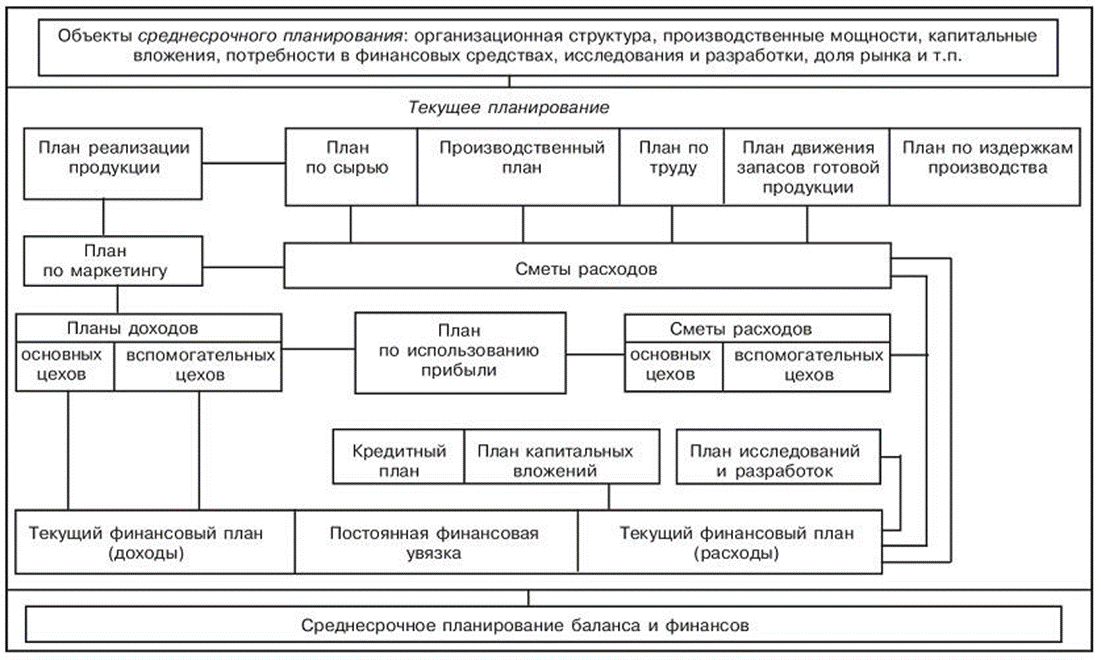

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное. Виды планирования на предприятии представлены в приложении 1.

Перспективное планирование основывается на прогнозировании, иначе его называют стратегическим планированием. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (5 лет), или пятилетнее, планирование [2,с 48.].

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему. Процедура разработки комплексного плана предприятия представлена в приложении 2.

Главная задача текущего планирования — установление краткосрочных целей торгового предприятия и тактики их достижения. Оно осуществляется посредством комплекса взаимосвязанных планов и служит для оперативного управления хозяйственной деятельностью предприятия, направленной на реализацию целей стратегического плана с учетом сложившихся перед началом планового периода условий.

При текущем планировании речь идет о ситуативных решениях, которые характеризуются следующими признаками: влияют на величину активов и показатели успеха предприятия; требуют особой ответственности от подразделений или отделов предприятия; могут приниматься на высшем, среднем и нижнем уровнях управления; действуют в краткосрочной перспективе и принимаются относительно часто.

Текущее планирование, как правило, вызывается необходимостью реагировать на многие факторы. Например, должна быть мгновенной реакция менеджера на факт наступления форс-мажорных обстоятельств, которые могут вызвать гибель людей. К ним относятся стихийные бедствия (наводнение, пожар, землетрясение и т.д.). К форс-мажорным обстоятельствам относят и забастовки. Менеджер должен быстро реагировать на возникшие нештатные ситуации, на изменения во внешней или внутренней среде предприятия с целью предотвращения нежелательных последствий или извлечения максимальной пользы для предприятия. Сюда можно отнести и разрешение текущих проблем и задач, например таких, как конфликты.

При текущем планировании, в отличие от стратегического, отсутствует существенный временной разрыв между фиксацией на уровне сознания действия, подлежащего исполнению, и осуществлением такого действия в реальном режиме [5,с.71]. Менеджер должен знать, что реакции оперативного планирования и оперативного действия могут иметь весьма важные стратегические последствия. Он должен уметь продлевать последствия оперативного решения, текущего планирования, оперативного действия на будущий временной период. В противном случае могут возникнуть весьма опасные для предприятия явления или ситуации.

В данном случае процесс текущего планирования состоит из нескольких стадий: выявление проблемы; определение возможных действий; предварительный выбор одного из определенных возможных действий; анализ возможных последствий; окончательный выбор действия.

Причем менеджер должен уметь видеть не только текущий момент, но и предвидеть влияние решения на будущий временной период. То есть здесь имеется ввиду, что менеджер должен уметь составлять стратегические планы, организовывать тактическое планирование и заниматься текущим планированием.

То есть, главное для текущего планирования — его взаимозависимость со стратегическим планированием. Необходимо учитывать базовые ценности и миссии компании при составлении текущих планов, но и реакции текущего планирования и оперативного действия могут иметь весьма важные стратегические последствия. Кроме того, после выполнения стратегической цели необходима ее замена на следующую стратегическую цель и соответствующая организация текущего планирования [3,с 127].

Успешное стратегическое планирование неразрывно связано с текущим планированием, представляющим собой детальную работу по конкретизации стратегии. Ежедневная работа менеджера заключается в постоянном принятии множества решений, каждое из которых сопровождается процедурой текущего планирования хода их реализации.

Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных в долгосрочных и среднесрочных планах. Например, календарные планы производства составляют на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа.

Текущее планирование является составной частью перспективного плана, оно основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности и представляет собой конкретизацию его показателей [10]. Инструментом реализации стратегического плана являются текущие планы. Разрабатываемые конкретные виды текущих финансовых планов дают возможность предприятию определить на предстоящий период все источники финансирования ее развития, сформировать структуру доходов и затрат фирмы, обеспечить постоянную платежеспособность, определить структуру активов и капитала фирмы на конец планируемого периода.

Текущие планы — инструмент гибкого непрерывного реагирования на возможное изменение параметров воздействия внешнего окружения, например спроса [9]. Непрерывность планирования обеспечивается ежеквартальным составлением плана на последующие 12 месяцев.

Текущее планирование выражено в конкретных цифровых результатах. Текущее планирование имеет дело с распределением ресурсов организации для достижения стратегических целей, разрабатывается низким звеном управления. Текущие планы касаются своевременных задач и целей предприятия. Они касаются объема выпуска продукции, материально-технического снабжения, порядка использования оборудования. Основной вопрос стратегического планирования: чего хочет достичь организация в будущем? Текущее планирование конкретизирует то, какими путями организация намерена достигнуть подобного состояния? Принятие решений на уровне текущего планирования, как правило, менее субъективно, т.к. менеджерам, занятым этим планированием, более доступна точная информация. В текущем плане фиксировано, кто конкретно ответственен за решение поставленных задач.

Разработка текущего плана должна начинаться с подразделений. Задачи, стоящие перед ними, требуют разработки плана действий и наличия ресурсов, достаточных для их решения. В итоге планы по подразделениям разрабатываются в виде бюджетов или смет. После разработки бюджетов подразделений проводится их анализ и выявление несоответствий.

В случае когда общая потребность в ресурсах превосходит возможности предприятия, а бюджеты составлены корректно — приходится пересматривать текущие задачи; если же некорректно составлены бюджеты, высшее руководство должно пересмотреть бюджеты. Прогноз сбыта — та основа, на которой в конечном счете строятся все бюджеты подразделений. В рыночной экономике нельзя ожидать, что отдел сбыта сможет продать все, что предприятие может произвести. Наоборот, вопрос должен стоять так — сколько нам нужно произвести тех или иных продуктов, чтобы удовлетворить платежеспособный спрос на них? Каждое подразделение нуждается в прогнозе сбыта для координации своих действий с задачами всего предприятия.

Реализация среднесрочных и текущих планов осуществляется через систему бюджетов или финансовых планов, которые составляются по каждому отдельному подразделению (по видам деятельности, продуктам и бизнесам) на соответствующий период, а затем консолидируется в единый бюджет или финансовый план организации (предприятия). Основу бюджета составляет прогноз продаж и оценка издержек на производство и реализацию продукции и услуг. Бюджет организации охватывает все стороны ее деятельности и базируется на планах отделений и других структурных образований предприятия (корпорации). Поэтому план и бюджет являются также средством координации работы всех звеньев организации.

Общий алгоритм текущего планирования включает в себя следующие этапы:

1) анализ информации о выполнении бюджета за предыдущий период (месяц, квартал, полугодие, год);

2) подготовка первого варианта плана торговой организации (корпорации, предприятия) по опорным показателям;

3) подготовка предварительных планов структурных подразделений;

4) оценка планов подразделений с точки зрения их соответствия плану организации, при необходимости увязка отдельных параметров и корректировка;

5) составление окончательного плана и программ;

6) подготовка финансовых бюджетов.

Значение текущего планирования состоит в том, что оно направлено на сохранение системы, поддержание ее жизнеспособности, проецирует стратегические задачи в меньшем масштабе, делая их более понятными исполнителям, а также позволяет гибко реагировать на условия окружающей среды, варьировать способ решения стратегических задач.

Текущее планирование призвано сглаживать такие проблемы как:

— неравномерная загруженность персонала: сверхурочная работа и (или) вынужденные простои;

— невыполнение поручений по причине размытых сроков сдачи заданий;

— неудовлетворенность членов организации и ее целевых групп качеством работы и коммуникациями;

— расхождения между решениями и фактическими результатами деятельности;

— размытые зоны ответственности;

— сосредоточенность на технических, а не на стратегических результатах.

1.2 Формы и типы текущего планирования

Процесс текущего планирования состоит из нескольких стадий:

1) выявление проблемы;

2) определение возможных действий;

3) предварительный выбор одного из определенных возможных действий;

4) анализ возможных последствий;

5) окончательный выбор действия;

6) Причем менеджер должен уметь видеть не только текущий момент, но и предвидеть влияние решения на будущий временной период;

7) Он должен уметь составлять стратегические планы, организовывать тактическое планирование и заниматься текущим планированием.

Менеджер как исполнительное лицо обязан разработать конкретные установки, которые стали бы основой воплощения планов и контроля за этим процессом. Эти установки, или текущие планы, разрабатываются с тем, чтобы все подчиненные имели четкое представление о том, что, как и когда они должны сделать, чтобы цели, стоящие перед ними, были достигнуты. Кроме того, текущие планы обеспечивают механизм, с помощью которого топ- менеджеры могут проследить за тем, на сколько процесс производства соответствует пунктам стратегического плана.

Текущие планы — инструмент гибкого непрерывного реагирования на возможное изменение параметров воздействия внешнего окружения, например спроса. Непрерывность планирования обеспечивается ежеквартальным составлением плана на последующие 12 месяцев.

Основными разделами комплексного текущего плана являются: план товарооборота с указанием укрупненных групп ассортиментных позиций; план товарного обеспечения; план издержек обращения; финансовый план [5,с.203].

На крупных предприятиях каждое подразделение нередко самостоятельно определяет параметры своей хозяйственной деятельности, если при этом не требуется никаких дополнительных ресурсов. Планы разрабатывают, руководствуясь целями развития предприятия. Воздействие со стороны управляющего органа может проявляться лишь, скажем, в установлении минимального уровня рентабельности. Исключение составляют случаи, когда деятельность подразделения оказывает непосредственное влияние на результаты работы других звеньев. Так, планы отдела закупок следует составлять с учетом заявок торговых отделов.

Планы хозяйственной деятельности разрабатываются по довольно широкому кругу показателей, среди которых определяют опорные, способствующие достижению цели предприятия. Однако любому предприятию независимо от целей программы необходимо планировать показатели, характеризующие эффективность хозяйственной деятельности.

К числу таких основных показателей относятся: балансовая прибыль на рубль вложенных средств (сумма основных, оборотных фондов и фондов обращения); балансовая прибыль на одного среднесписочного работника; размер издержек обращения в процентах к валовому товарообороту.

К показателям планирования второго уровня относятся: объем товарооборота; структура товарооборота в натуральных единицах измерения по основным для данного предприятия ассортиментным группам; валовой доход; структура издержек обращения; объем товарооборота в расчете на одного работника торговой группы.

Показатели третьего уровня характеризуют реализацию подпрограмм по развитию материально-технической базы, совершенствованию обслуживания, формированию кадрового потенциала и др. Например, мероприятия подпрограммы развития материально-технической базы отражают следующие показатели: размер торговой площади, количество единиц установленного оборудования различных видов, число филиалов. Структура и содержание показателей третьего уровня зависят от конкретных задач как текущих планов, так и целевых программ предприятия.

Текущие планы являются инструментом реализации стратегического плана предприятия. Если стратегический план представляет общую экономическую политику фирмы на несколько лет, то текущие планы решают конкретные задачи на ограниченном отрезке времени(год, квартал, месяц).

Формами текущего планирования могут быть:

1.Планирование маркетинга.

2. Составление годового плана по основным экономическим показателям деятельности предприятия.

3.Составление разделов финансового плана.

4. Разбивка стратегических планов.

Текущие планы имеют ряд отличительных черт. Например, их составления является исключительной функцией руководителей отделов и подразделений. Разработка текущих планов является начальным этапом фазы внедрения процесса стратегического планирования. Другой важной характеристикой текущих планов является его соответствие всем балансовым показателям работы предприятия [4,с.112].

Различают три типа текущих планов:

1. Функциональные планы. Они необходимы для внедрения управленческих решений в различных функциональных сферах производства, подверженных стремительным изменениям. Они описывают действия, которые стоит предпринять в ближайшем будущем в конкретной сфере производства. Данные планы обычно содержат перечень ближайших целей и временные рамки для их достижения;