Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

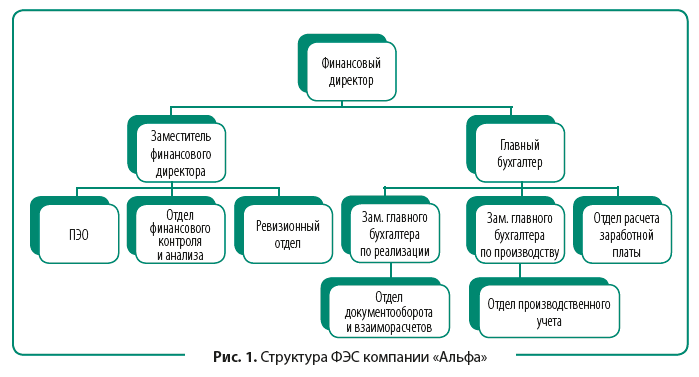

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

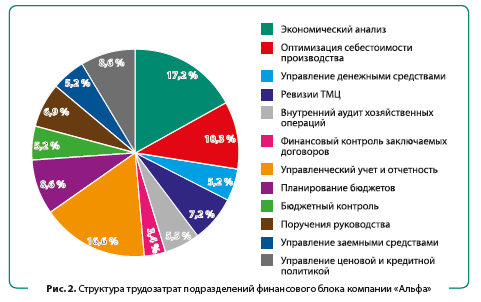

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

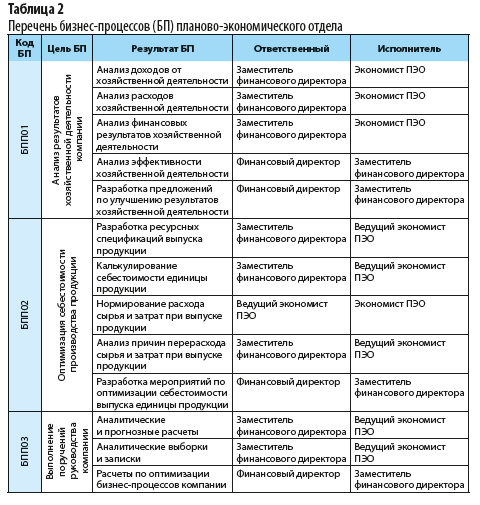

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

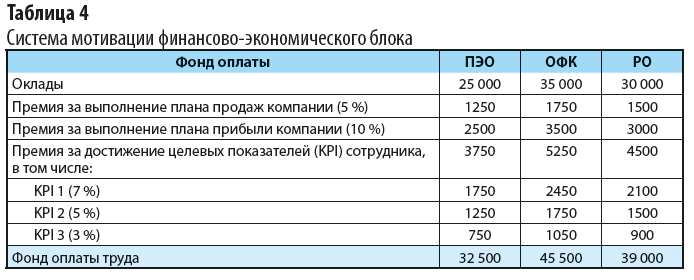

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

На чтение 6 мин Просмотров 54.1к.

Не всем компаниям необходимо создавать планово-экономический отдел, так как часть его функций выполняют бухгалтера. И, если предприятие небольшое, то необходимости в организации нового структурного подразделения, отвечающего за сбор информации и анализ экономических показателей, нет.

Содержание

- Планово-экономический отдел: чем занимается

- ПЭО и его функции

- Взаимосвязь деятельности предприятия и функций планово-экономического отдела

- Структура планово-экономического отдела

- Линейная организационная структура планово-экономического отдела

- Пример линейной организационной структуры планово-экономического отдела

- Линейно-штабная организационная структура планово-экономического отдела

- Пример линейно-штабной организационной структуры планово-экономического отдела

- Организация планово-экономического отдела

Планово-экономический отдел: чем занимается

Планово-экономический отдел представляет собой структурное подразделение предприятия, работники которого занимаются изучением данных об экономическом состоянии фирмы, а также расчетом финансовых показателей и их планированием.

В небольших компаниях работу планово-экономического отдела зачастую выполняет бухгалтер или сам руководитель. В любом случае, деятельность по сбору и анализу информации об экономическом состоянии фирмы, а также планированию ее дальнейшей работы, существует на каждом предприятии, даже на самом маленьком.

Надо отметить тот факт, что, чем крупнее организация, тем больше трудовых ресурсов потребуется для осуществления планово-экономической деятельности. Именно поэтому крупные фирмы формируют специализированные отделы.

ПЭО и его функции

Работники ПЭО занимаются сбором информации об экономическом положении компании, составлением планов и прогнозов. На основании проведенных экономических расчетов аналитики подготавливают отчеты, справки, аналитические записки. Зачастую на специалистов структурного подразделения ложится обязанность по составлению бизнес-планов или инвестиционных проектов.

На планово-экономический отдел возложены следующие функции:

- проведение анализа финансово-хозяйственной деятельности компании;

- формирование плана (прогноза) будущих экономических результатов;

- мониторинг конечных финансовых результатов;

- выявление резервов повышения эффективности деятельности компании;

- регулирование производства;

- контроль над расходованием средств, над целевым использованием денежных ресурсов, над эффективностью их распределения;

- координация политики ценообразования;

- участие в распределении денежных средств.

Зачастую работники планово-экономического отдела, кроме выполнения основных функций, занимаются ведением управленческого учета.

Взаимосвязь деятельности предприятия и функций планово-экономического отдела

Деятельность всего предприятия тесно связана с функциями, которые выполняет планово-экономический отдел. Чтобы ясно увидеть данную корреляцию, работу компании делят на группы: основную, вспомогательную и обслуживающую:

| Классификация деятельности компании | Вид деятельности фирмы | Функции планово-экономического отдела |

| Основная | Исследование и разработка новых видов производства | Прогнозирование, контроль проведения научно-исследовательских разработок, анализ результатов, расчет и планирование закупок сырья и НМА |

| Реализация продукции | Прогнозирование уровня продаж, контроль над исполнением плана, анализ реализационной деятельности | |

| Производство товаров и услуг | Планирование объема производства, координация производственных цехов, анализ конечного результата отдела изготовления продукции. | |

| Закупки | Планирование объема приобретения сырья, материалов, ОС, НМА, управление деятельностью закупочного отдела, анализ объема закупок. | |

| Вспомогательная | Выбор технологии производства | Анализ исследований, нормирование выработки, определение технологии и контроль над ее применением |

| Отслеживание качества | Разработка нормативов качества продукции, контроль над производством товаров без брака, проведение анализа в области лицензирования и сертификации. | |

| Инженерная и капитальное строительство | Анализ, прогнозирование и управление ремонтно-конструкторскими работами | |

| Транспортная деятельность | Разработка транспортной карты, определение вида транспорта, расчет топлива, прогноз затрат, анализ фактических показателей и регулирование этапов выполнения плана. | |

| Обслуживающая | Обслуживание персонала | Прогнозирование, оценка и управление оплатой труда, созданием условий работы и затратами на управление сотрудниками |

| Проведение маркетинговой работы | Прогнозирование, оценка и регулирование затрат, направленных на осуществление маркетинговой деятельности | |

| Финансовая деятельность | Прогнозирование, оценка и регулирование финансов. | |

| Деятельность по юридическому сопровождению сделок | Прогнозирование, оценка и регулирование затрат работы юридического отдела | |

| Административная работа | Прогнозирование, оценка и управление тратами на администрирование |

Важно! В крупных компаниях остро стоит проблема взаимодействия планово-экономического отдела с другими структурными подразделениями. Но для эффективной работы аналитиков важно наладить эффективные коммуникации внутри фирмы.

Структура планово-экономического отдела

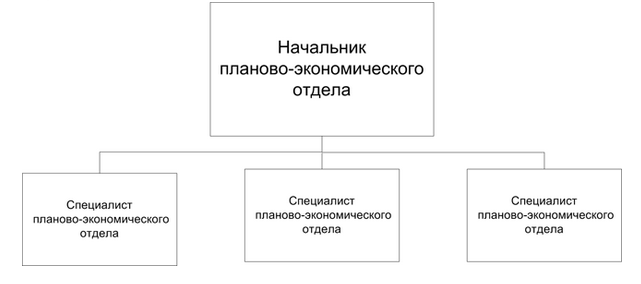

На практике, различают два вида организационной структуры планово-экономического отдела: линейную и линейно-штабную.

Линейная организационная структура планово-экономического отдела

Главным достоинством линейной организационной структуры планово-экономического отдела является простота управления. Такая иерархия – это классическая форма руководства подчиненными во главе с руководителем. Минус подобной структуры заключается в слабой коммуникации между другими структурными подразделениями. Аналитики получают информацию о деятельности предприятия с небольшой задержкой, что немного усложняет работу.

При линейной организационной конструкции, на работников планово-экономического отдела возлагаются следующие функции:

- Сбор данных о предприятии. Специалисты самостоятельно занимаются извлечением полезной информации, поступающей от отделов.

- Формирование порядка составления отчетности и планов. Экономисты принимают участие в разработке методологии структуры документации.

- Исследование результатов работы предприятия, контроль. Планово-экономический отдел анализируют полученную информацию и управляет деятельностью компании.

- Анализ конечного результата.

Важно! Линейная организационная структура подходит больше для средних компаний.

Пример линейной организационной структуры планово-экономического отдела

Если в компании сформирована линейная структура планово-экономического отдела, наблюдается следующая схема подчинения:

- во главе подразделения стоит руководитель;

- руководитель отдает приказы специалистам отдела;

- работники выполняют основные функции, в том числе, собирают информацию о компании, проводят анализ, составляют планы и отчеты;

- начальник отдела контролирует деятельность подчиненных, а специалисты отчитываются перед ним.

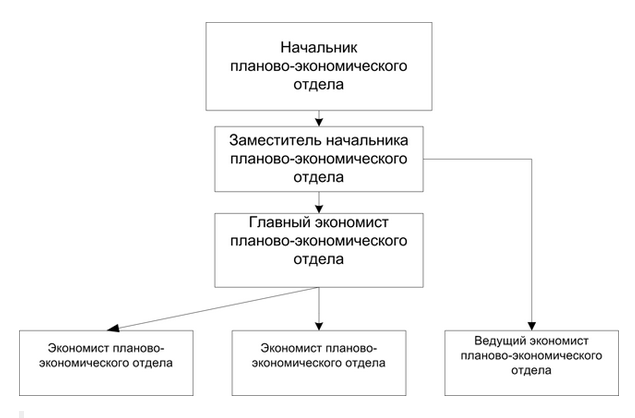

Линейно-штабная организационная структура планово-экономического отдела

При линейно-штабной организационной структуре классическая иерархия дополняется третьим органом – штабом. В планово-экономическом отделе в качестве такового выступает подразделение, занимающееся сбором информации о финансово-хозяйственной деятельности предприятия.

Таким образом, специалисты самого отдела освобождаются от обязанности настраивать информационные коммуникации между подразделениями. Они работают на основании уже подготовленной ранее документации. При такой структуре экономисты выполняют следующие функции:

- формирование порядка составления отчетности, планов, методологии учетной политики и анализа предприятия;

- проведение исследования работы компании;

- контроль за деятельностью организации;

- планирование дальнейшей деятельности предприятия.

Достоинством линейно-штабной структуры является тот факт, что специалисты отдела не испытывают трудностей с получением информации. Обмен данными между отделами происходит в оперативном режиме.

Пример линейно-штабной организационной структуры планово-экономического отдела

Структура планово-экономического отдела при линейно-штабной иерархии дополняется третьим органом – экономистом, работающим в других подразделениях. Именно он осуществляет оперативное предоставление информации.

При такой конструкции наблюдается факт двойного подчинения в производственных подразделениях. Работниками может управлять как руководитель планово-экономического отдела, так и начальник самого цеха.

Организация планово-экономического отдела

Бывает так, что при образовании компании нет планово-экономического отдела, а в связи с расширением организации появляется необходимость в его формировании. В таком случае, подразделение нужно утвердить путем создания внутренней документации, регулирующей его деятельность.

Положение планово-экономического отдела должно включать в себя следующую информацию:

- назначение подразделения, наименование руководителя и перечень документации, на основании которой будет работать отдел;

- подробный список функций и задач отдела;

- схему организационной структуры подразделения предприятия;

- права и обязанности специалистов;

- правила коммуникации с другими отделами компании.

Важно назначить периодичность и срок предоставления отчетности планово-экономическим отделом. В дальнейшем положение структурного подразделения послужит отправной точкой для создания должностных инструкций специалистов отдела.

Сам факт утверждения нового отдела подтверждается приказом главы предприятия. Вся дальнейшая работа планово-экономического подразделения будет проходить под надзором директора предприятия.

Просмотров 28.2к. Опубликовано 21.03.2022

Обновлено 31.10.2022

Деятельность любой компании основана на бизнес процессах. Они предназначены для решения задач на коммерческих и некоммерческих предприятиях. С помощью них распределяются и оптимизируются внутренние контакты работников для достижения поставленных целей. Инструмент обеспечивает и налаживание внешнего рабочего процесса с покупателями, потребителями и поставщиками, поэтому является универсальным механизмом для решения проблем.

Содержание

- Что такое основной бизнес процесс простыми словами

- История появления термина

- Зачем нужны бизнес процессы

- Отличие бизнес процессов от функций и стандартных процессов

- Кто описывает бизнес процессы

- Характеристики описания основных бизнес процессов

- Уровни основных бизнес процессов

- Классификация бизнес процессов

- Описание бизнес процесса

- Основные виды бизнес процессов

- Правила описания основных бизнес процессов

- Уровни анализа

- Этапы описания

- Форматы описания бизнес процессов

- Схема описания бизнес процессов

- Создание и оптимизация бизнес процессов на предприятии

- Анализирование

- Пошаговое описание

- Управление бизнес процессами

- Зарождение BPM

- Модель зрелости BPM

- Моделирование бизнес процессов

- Нотации моделирования

- В чем разница между нотациями

- Платное и бесплатное программное обеспечение и сервисы для создания и описания модели бизнес процесса

- Как рассчитать стоимость бизнес процесса

- Внедрение бизнес процессов

- Оптимизация бизнес процессов

- Автоматизация бизнес процессов

- Плюсы внедрения процессного управления

- Реинжиниринг и постоянное совершенствование

- Пример удачного анализа и оптимизации бизнес процессов

- Ошибки при внедрении систем управления

- Ситуации, когда бизнес процессы нужно описывать

- Как бизнес процессы могут быть оптимизированы и усовершенствованы

- Где можно обучиться управлению бизнес процессами

- Заключение

- Отзывы о бизнес процессах

- Полезные книги

- Литература о принципах и идеологии бизнес-процессов:

- Книги про оптимизацию:

- Книги о системном мышлении:

- Книги о применении процессов:

Что такое основной бизнес процесс простыми словами

Business Process (в переводе «Бизнес процесс») – это постоянно повторяющаяся в определенное время последовательность (цепочка) действий сотрудников, которая выстроена, в соответствии с политикой компании, и направлена на достижение поставленных целей.

Описанием и управлением процессами занимается предприниматель или специальный менеджер, который несет ответственность за полученный результат (с ним заключается соглашение, в соответствии с политикой конфиденциальности). Если этот результат был хорошим и отвечал намеченным целям, деятельность предприятия признается эффективной.

Понятие процесса управления и качества его описания – это индикатор профессионализма организации.

История появления термина

Впервые термин «бизнес процессы» появился давно — в 70-х г. г. XX века. Именно тогда предприятия стали переходить к информационным системам и информатизации производственного процесса. Возникла потребность в четкой организации управления предпринимательством и трудовыми ресурсами.

Инструктирование работников стало осуществляться по схеме «человек – человек» и «человек – машина». Все нормы были стандартизированы. Так, нужны были команды, которые бы распознал и человек, и машина.

Первая нотация была создана американскими военными. Постепенно методику стали перенимать и организации. Скоро она стала популярна и в области маркетинга, и среди бизнесменов.

Зачем нужны бизнес процессы

Если компания стремится к качественной системе менеджмента, основанной на стандарте ISO 9001, разработка, описание, внедрение и оптимизация процесса – обязательное условие. В этом случае у предприятия появляется сильное преимущество на конкурентном рынке.

С помощью описания процессов достигают и иные задачи:

- установка единых требований, стандартов и регламентов к выпускаемому продукту, на которые будут ориентироваться все участники процесса;

- производство качественного товара;

- снижение себестоимости продукта и издержек;

- ускорение основного процесса;

- автоматизация труда на предприятии;

- обеспечение эффективного управления над различными подразделениями;

- донесение сложной информации в упрощенном и понятном виде;

- обеспечение прозрачности всех производственных этапов;

- понимание специфики производства и разработка способов его совершенствования;

- оптимизация расходов;

- реализация намеченных целей с использованием установленных стратегий;

- повышение имиджа компании и ее инвестиционной привлекательности;

- оперативное нахождение проблем и их решение;

- равномерное распределение ответственности между руководителями разного звена, вместо сосредоточения контроля на одном уровне;

- проектирование дополнительных путей для развития компании;

- минимизация рисков при потере кадров (увольнение, отпуска, больничные);

- оперативное обучение персонала, которые будут пользоваться готовыми схемами;

- мотивация сотрудников.

Отличие бизнес процессов от функций и стандартных процессов

Бизнес процессы отличаются от других процессов, протекающих в компании. В их организации участвуют только люди. Если включается, например, автоматизированная система, речь идет о технологическом процессе.

В основных процессах управления всегда участвует несколько человек. Даже если представитель организации будет один, он все-равно взаимодействует с покупателем или поставщиком, которые тоже – участники.

Процессы могут существовать и в некоммерческих организациях, которые не преследуют цели заработка.

Кто описывает бизнес процессы

Описанием основных процессов занимается персональный квалифицированный сотрудник. Обычно это приглашенный со стороны консультант. Но один специалист не будет разбираться одинаково хорошо в специфике деятельности разных компаний, поэтому он привлекает помощников.

Специалист должен уметь описывать процессы и:

- подробно знать бизнес-анализ и основы работы с нотациями;

- обладать информацией о процессах внутри предприятия;

- уметь оптимизировать работу компании, в соответствии с поставленными задачами и устранять ошибки (по согласованию с руководителем).

Характеристики описания основных бизнес процессов

Описание процессов характеризуется такими параметрами:

- Наименование и цель. Обычно это одно и то же. Все участники должны будут их знать и понимать. Например, название – «Продажа первой партии нового товара». Цель звучит так же.

- Исполнитель или владелец инструмента. Это ответственное лицо, которое будет подробно составлять план, доносить его до сотрудников, вести и контролировать процесс его выполнения.

- Ресурсы, которые используются для достижения поставленных целей.

- Вход – это те ресурсы, которые поступают извне, сырье.

- Выход – это произведенные товары или оказываемые услуги. Иногда может получиться не то, что было запланировано, тогда цель на этом этапе меняется.

Еще есть и другие параметры описания, но не обязательны:

- другие участники;

- последовательный порядок операций;

- контрагенты, поставляющие ресурсы;

- конечные пользователи;

- эффективность деятельности;

- уровень риска.

Уровни основных бизнес процессов

Процессы имеют многоуровневое строение:

- Самый верхний – внешнее воздействие, благодаря которому будут решаться стратегические задачи (например, распределение ресурсов между подразделениями предприятия). Иногда здесь задействованы организационные единицы.

- Внутреннее воздействие для достижения тактических задач, например, продажа продукции.

- Процессы внутри структуры, например, когда будет создаваться рабочий проект.

- Процессы по исполнению задач внутри определенной структуры, например, когда будет разрабатывается план по обслуживанию клиентов.

Классификация бизнес процессов

Классификация основных процессов осуществляется по разным признакам:

Специфика работы:

- процесс производства, когда на выходе будет получаться осязаемый продукт;

- процесс услуг.

Сложность:

- монопроцесс — это такой вид процесса, когда все действия будут односложны и цикличны;

- вложенный процесс — когда монопроцессы будут протекать в определенной последовательности;

- связанный процесс — когда для выстраивания последовательности монопроцессов будет использоваться предварительный план.

Структурное место на предприятии:

- горизонтальное – канал взаимодействия равноправных сотрудников;

- индивидуально-горизонтальное – исполнение функций отдельными лицами;

- межфункционально-горизонтальное – коммуникация сотрудников разных подразделений;

- вертикальное – совместная деятельность работников разного уровня (начальника и подчиненного);

- интегрированное – одновременное горизонтальное и вертикальное взаимодействие работников.

Функции отдела:

- управления;

- распределения финансов;

- организации работы склада;

- логистики;

- производства.

Детализация или комплексность:

- микропроцесс – вид процесса с производством элементов готового продукта, например, стержней для шариковых ручек;

- макропроцесс – выпуск готовой продукции, например, шариковых ручек.

Исполняемость:

- выполняемые, направленные на автоматизацию деятельности;

- невыполняемые, предназначенные для изучения нюансов работы организации и повышения эффективности взаимодействий на разных уровнях.

Описание бизнес процесса

Основные процессы обязательно должны быть подробно описаны. В противном случае они не могут существовать. Для описания процесса нужно расписать определенные действия, которые должны выполнять работники на предприятии для достижения целей.

Для качественного описания руководитель должен точно понимать конечный итог и задачи коллектива. Перед тем как приступить к описанию и реализации проекта, нужно донести эту информацию до всех участников.

Кстати! Зарегистрируйтесь в нашем сервисе голосовых рассылок Zvonobot и получите первые 20 звонков — бесплатно 😉

Основные виды бизнес процессов

Все процессы делятся на 6 групп:

- Основная, представляющая полезную ценность для потребителей.

- Вспомогательная, обеспечивающая существование основных процессов, но не имеющая ценности для потребителей.

- Управляющая, предназначенная для контроля над основной и вспомогательной группой процессов и над процессом исполнения целей.

- Сопутствующая – вспомогательный вид процессов, которые будут приносить дополнительный доход.

- Группа развития, предназначенная для увеличения производительности и доходов предприятия.

- Категория совершенствования, направленная на улучшение рабочего процесса, повышения его качества.

Еще есть такие виды процессов: внутренние и внешние, в зависимости от формы решаемых задач, а также структурные (оптимизируют рабочий процесс) и функциональные (направлены на решение текущих задач).

Правила описания основных бизнес процессов

Описание процессов в разных организациях имеют свою специфику, в зависимости от особенностей производства. Однако есть общие правила описания, которые необходимо будет соблюдать на всех предприятиях:

- Законченность, т.е. любая деятельность должна будет иметь собственную цель, конечный итог (иногда в ходе работы цель может измениться).

- Краткость. Инструкции должны быть изложены лаконично с обозначением основных этапов работы и задач сотрудников без лишних деталей и сложных терминов. Это обеспечит быструю и слаженную работу всех отделов.

- Использование общепринятых, типовых обозначений по стандартам IDEF3, BPMN 2.0, BPMN (для преобразования задач в наглядные схемы и таблицы есть специальные программы), чтобы любой участник процесса описания смог прочитать инструкцию и верно истолковать ее.

- Указание конкретных участников процесса описания и ответственных лиц с четким распределением задач между ними.

Описание процессов начинается с моделирования схем. Подробно описываются только те процессы, которые уже были сформированы в компании.

Уровни анализа

Менеджер самостоятельно определяет, насколько подробно будет описан основной бизнес-процесс. Его можно анализировать на 5 уровнях:

- Операции. Это самый детализированный уровень, когда будет требоваться перечислять каждое действие.

- Действия – это ряд операций, в котором должна быть соблюдена определенная последовательность.

- Процедуры – несколько объединенных действий, выстроенных в определенном порядке для достижения поставленных целей.

- Базовый уровень, на котором объединяется несколько взаимосвязанных процедур, которые будут служить достижению результатов. Обычно в них участвует несколько сотрудников.

- Направление работы. Это самый обобщенный уровень, который включает в себя несколько процессов.

Этапы описания

Составление описания бизнес процесса будет осуществляться пошагово в 11 этапов:

- Определение цели описания. Процесс и описание могут иметь разные цели. На этом этапе нужно будет сформулировать, зачем данному процессу требуется описание. Например, внедрение автоматической системы приема заявок или снижение стоимости производства и т.д.

- Определение целей описания основного процесса – конечного результата, который нужно будет получить. Целей бывает несколько. Все они должны быть обозначены. Например, покупатель может приобрести товар или отказаться от него. Обоим варианта необходимо описание.

- Привлечение руководящих сотрудников для обсуждения сформулированных задач и нюансов их выполнения.

- Донесение информации до сотрудников, которые будут максимально эффективно выполнять задачи. Важно сформулировать их четко, ясно.

- Расставление приоритетов. Все задачи и действия будут делиться на первостепенные и менее важные. При этом учитывается основная цель, количество ресурсов, время, финансы и прочие факторы при описании.

- Фиксация начала и конца процесса при описании, их четкое выделение среди прочих элементов.

- Определение ключевых точек, которые будут влиять на получение результата. Например, ведение переговоров, торг с клиентом, формирование счета на оплату и др. Эти точки могут иметь несколько сценариев, для каждого из которых необходимо описание.

- Создание черновика предварительного описания, который должны будут получить все заинтересованные лица: руководители, клиенты.

- Согласование деталей, учет комментариев и пожеланий всех участников процесса описания.

- Презентация финального описания с внесенными корректировками (все они должны быть согласованы с руководством).

- Оформление окончательного варианта описания с подробными схемами, планами, моделями и иными документами.

Форматы описания бизнес процессов

Описание процессов может быть в 3 форматах:

- Текстовом, когда информация изложена, в основном, в виде текста. Это самый распространенный вид описания.

- Табличном – наглядном виде. Но здесь есть сложности с подготовкой шаблонов.

- Графическом – самом удобном и понятном варианте в виде моделей и схем.

Каждое описание процесса из них имеет свои плюсы и минусы.

простота реализации

отсутствие требований к навыкам оформителя

множество текста, который нужно полностью прочитать для выделения самого важного

сложности при структурировании и анализировании текста

отсутствие наглядности, что затрудняет восприятие бизнес-процесса

специфический, сложный язык для описания некоторых процессов

отсутствие необходимости в подготовке при наличии шаблона

простое заполнение таблиц без особых навыков

структурированная и понятная демонстрация данных описания

дает возможность сравнения и анализирования числовых показателей описания

необходимость в предварительной разработке шаблонов

отсутствие возможности изложить в таблице сложный бизнес-процесс с развернутым описанием

ограниченное место для данных

сложность восприятия при избытке данных

сложности при отображении ответвлений

наглядная демонстрация информации описания, что обеспечивает простоту восприятия

формирование целостной картины описания процесса, благодаря графическому отображению

глубокая детализация элементов описания

возможность включения любого количества ответвлений

удобное использование графики при разработке программного обеспечения

потребность в специальных навыках

работа с графикой требует большого количества времени

Схема описания бизнес процессов

Когда обработка процессов осуществляется графическим способом, демонстрация информации будет осуществляться с помощью схемы. Так, наглядно можно проследить весь механизм.

Для построения схемы по описанию процессов могут использоваться специальные программы. Это осуществляется поэтапно:

- Фиксация границ – начальной и конечной точки основного процесса описания.

- Выделение основных блоков – базы процесса, в соответствии с их положением в последовательности.

- Внесение дополнительных элементов – ответвлений, всех возможных путей развития событий.

- Распределение ролей между участниками. Один сотрудник может одновременно исполнять несколько ролей.

- Добавление документов: кейсов, презентаций, инструкций, писем и пр.

- Внесение данных об источниках и программном обеспечении, с помощью которых осуществляется автоматизация процесса описания.

- Обозначение инструментов, которые могут помочь в достижении целей.

- Внесение критериев эффективности, с помощью которых будет производиться оценка результата.

- Моделирование процесса с учетом всех полученных сведений при описании.

Схема описания отображается либо в виде карты (блок-схем), либо маршрута (движение данных и ресурсов в процессе). Для этого применяются стандартные международные формы документирования (нотации).

Создание и оптимизация бизнес процессов на предприятии

В ходе создания процессов систематизируются все элементы производственного процесса: ресурсы, информация, пространство, время, техники и пр. Для качественного выполнения этой задачи нужно будет:

- оценить те процессы, которые уже протекают на предприятии, и описать их модели по принципу «как есть»;

- оставить и обновить существующие модели до формата «как быть должно»;

- обеспечить контроль над процессами.

Анализирование

Сначала всегда необходимо проанализировать существующие процессы, выявить дублирующиеся элементы, оптимизировать задачи. Это необходимо, когда:

- есть жалобы от клиентов на качество обслуживания или товара;

- заявки не исполняются к установленному сроку;

- процессы состоят из длинного цикла действий (больше, чем три или пять);

- у предприятия слишком крупные расходы на обслуживание склада и логистики;

- часть помещений пустует;

- загруженность мощностей на максимальном пределе;

- внедрение нового товара или модернизация технологий требуют слишком крупных трат.

Чтобы проанализировать текущие процессы, необходимо их описать. Это требуется, если:

- компания – крупная (у нее есть филиалы, много заявок, покупателей);

- производственный процесс имеет сложную многоэтапную структуру;

- происходит расширение задач организации, открытие дополнительных филиалов, увеличение штата;

- меняется руководство или оформляется франшиза;

- обслуживанием заказов начинает заниматься другой производственный участок;

- сотрудники вынуждены несколько раз выполнять одни и те же операции;

- в рабочий процесс внедряются новые информационные системы.

Процессы можно не описывать в небольших организациях или на только что открывшихся предприятиях.

Пошаговое описание

Описание текущего бизнес процесса строится поэтапно:

- Собирается команда участников этого процесса, включая руководителей.

- Происходит сбор всей необходимой информации о наличии ресурсов, мощностей, требований к качеству продукта, времени для выполнения заявок и пр.

- Формулируется конечный итог.

- Организуется интервью с работниками для определения этапов производства.

- Создается текстовое или графическое описание.

Управление бизнес процессами

Для реализации потенциала предприятия в полном объеме нужно будет правильно выстроить управление бизнес процессами (BPM). Оно состоит из 4 ступеней:

- Этап моделирования, когда происходит определение и описание процессов. Также здесь устанавливается ответственность руководителей.

- Выполнение указанных в описании задач.

- Контроль работы персонала и движения финансов. Сотрудник на руководящей должности следит за исполнением сроков, качества продукции, равномерной загруженностью кадров, переработками, премированием и штрафами сотрудников.

- Анализ выполненной работы, сравнение полученного результата с поставленными задачами, выявление ошибок и оптимизация управления процессом.

Качественное управление деятельностью компании определяется бизнес процессами. Если правильно описать и распределить задачи, проконтролировать их выполнение, показатель эффективности будет высоким.

Зарождение BPM

По мере роста и развития компаний стала появляться необходимость в выстраивании правильного контакта отделов. Причем эта потребность возникла как в малом бизнесе, так и на крупных предприятиях.

Прогресс не стоял на месте, в рабочий процесс стали внедряться технологии, предназначенные для облегчения и автоматизации организационной деятельности, повышения ее эффективности и гибкости. Постепенно они переросли в полноценное управление BPM.

Модель зрелости BPM

Зрелость системы управления отражается в модели описания процессов BPM. В ней отображены стадии управленческого процесса. Чем выше уровень, тем более детального и качественного построения управления процессами можно добиться. На низких уровнях наблюдается хаотичность и неуправляемость.

Моделирование бизнес процессов

С помощью построения модели процессов организуется их максимально точное и полное описание. Оно бывает 3 видов:

- Структурное, которое позволяет исследовать текущие и будущие системы. Оно может быть:

- функциональным (последовательное построение схемы с использованием конкретных ресурсов);

- имитационным (учитываются временные интервалы, внутренние и внешние условия);

- информационным (отображается связь объектов и их характеристики).

- Ориентированное на объекты без детализации – любые преобразуемые предметы в рабочем процессе.

- Интегрированное – сочетающее несколько моделей, т.е. комплексное.

Нотации моделирования

В процессе моделирования используются специальные технические условные обозначения (нотации) – единые по всему миру:

| ARIS | Его используют при создании, анализировании, внедрении и оптимизации процессов |

| DFD | Предназначен для использования в макропроцессах бизнеса |

| UML | Применяется при разработке программного обеспечения, демонстрирует ошибки в структуре |

| IDEF | Разделяет и объединяет блоки IDEF0, изображает процесс IDEF3 |

| BPMN | Демонстрирует процесс в разных аудиториях |

| RAD | Предназначена для описания и анализирования функциональных элементов, а также демонстрации их взаимодействия |

| WFD | Отражает процессы на нижнем уровне, демонстрирует последовательность действий и время их выполнения |

| ANSI | Это блок-схемы, которые демонстрируют, как идет процесс |

| ERM | Позволяют сделать описание концепции процессов |

| SADT | Помогают создавать функциональные модели |

| FCD | Создан для описания действий, исполнителей, оборудования символами |

| EPC | В рамках сложного комплексного процесса позволяет определить его вход и выход |

| STD | Отражает поведение системы во время внешнего воздействия |

| Дорожки Брюса Силвера | Используется, как дополнение для демонстрации перехода ответственности от одного сотрудника к другому |

| Unified Modeling Language | Позволяет визуализировать, сконструировать, задокументировать системы и процессы, скачать сформированные документы |

| Карты потоков ценностей | Отражают потраченные ресурсы и время |

| Цветные сети Петри | Предназначены для демонстрации переходов, событий, действий |

В чем разница между нотациями

Все нотации имеют свои особенности и используются в разных ситуациях. Какие из них выбрать, решает менеджер в процессе моделирования. Обычно используют BPMN или ARIS.

BPMN имеет особенности:

- развитость семантики;

- использование логических событий, операторов;

- подходит для описания специфических процессов;

- позволяет имитировать процесс;

- отражает, как действие может прерваться.

Нотацию ARIS выбирают с учетом ее характеристик:

- отражение статуса документа;

- демонстрация событий, происходящих до операции и после нее;

- использование логических операторов;

- поддержка корректной имитации процесса;

- построение крупных диаграмм;

- трудоемкость процесса моделирования;

- ограниченность семантики.

На практике использовать BPMN удобнее, так как она поддерживает больше инструментов. С ее помощью можно построить схему как отдельного процесса, так и целой серии.

Платное и бесплатное программное обеспечение и сервисы для создания и описания модели бизнес процесса

Моделирование процессов осуществляется в специальных программах. Самые популярные и удобные из них:

| Bizagi Process Modeler | Бесплатный софт для небольших организаций, который можно скачать в интернете. Поддерживает построение диаграмм, позволяет распределить приоритеты. Имеет широкий функционал. Созданную схему можно проверить, изменить ее части, добавить свои элементы, скачать, распечатать. Все сопутствующие документы формируются автоматически и сохраняются в файл. Поддерживает русский язык и одновременную работу нескольких менеджеров. |

| Visual Paradigm | Платная программа, с помощью которой можно построить схему со всеми корпоративными процессами с взаимосвязанными элементами. Описания можно протестировать или задать их для отдельных составных частей. Для каждого объекта можно установить свои правила. |

| Elma BPM | Платное ПО, позволяющее следить за работой бизнес-схемы в онлайн-режиме. Задачи можно распределить между конкретными работниками. Поддерживается подключение 1C и загрузка документов. |

| Fox Manager | Софт, который позволяет создать карту процесса с планом. У поставленных задач можно контролировать степень выполнения и качество, их эффективность и всего рабочего процесса в целом. |

| ARIS Express | Бесплатная программа для построения моделей и карт. Есть поддержка инструмента Smart Design: после внесения данных схема выдается автоматически. Отдельно созданные модели не могут быть объединены в общий процесс. |

| Business Studio | Софт от российского разработчика для контролирования исполнения поставленных задач и автоматической генерации документов. Может применяться совместно с другими программами. |

Как рассчитать стоимость бизнес процесса

Перед тем как приступить к управлению и оптимизации процессов, необходимо будет проанализировать предстоящие расходы поэтапно:

- Собрать первичные данные о процессе, сделать его описание, определить, какие операции, как часто и кем будут выполняться. Данные обычно заносятся в таблицу MS Excel с названием столбцов: «Наименование операции», «Коэффициент использования» (частота повторения данной операции), «Исполнитель».

- Проанализировать, сколько времени будет требоваться на выполнение каждой операции. Для этого можно использовать методы фотографирования (фиксация процесса выполнения операции каждым сотрудником), экспертной оценки персонального бизнес-аналитика, анализа данных с помощью информационной системы (на основе прошлого опыта). На практике часто применяются комбинированные способы. Полученные данные заносятся в таблицу в графу «Время исполнения операции».

- Подсчет стоимости ресурсов. Для этого рассчитывается, сколько стоит 1 минута работы данного сотрудника (исходя из размера его заработной платы). Затем это значение умножается на время исполнения операции. Полученное значение заносится в таблицу в графу «Стоимость ресурсов за 1 мин». Для получения полной картины стоимости процесса необходимо добавить все остальные статьи расходов: арендную плату, закупку расходных материалов и пр., но без излишней детализации, так как этот этап может затянуться.

- Подсчет стоимости всего процесса с учетом полученных данных. Для этого необходимо рассчитать, во сколько обходится выполнение одной операции (стоимость минуты времени работника умножается на длительность выполнения задачи). Эти данные нужно занести в таблицу в графу «Стоимость 1 операции», а затем заполнить столбец «Стоимость операций за месяц». Путем сложения значений в последнем столбце можно получить стоимость всего процесса. При этом нужно учитывать, что подобный расчет может иметь большие погрешности.

- Анализирование стоимости процесса. Когда цена каждой операции будет наглядно отображена в таблице, у руководства обычно появляется желание ее удешевить. Сделать это можно с помощью полного исключения данной операции из процесса (нужно проанализировать, насколько она необходима для получения результата), использования более дешевых ресурсов или менее квалифицированных кадров, ускорения выполнения операций, упрощения рабочего процесса.

- Анализирование нагрузки на работников. Для этого учитываются не только операции данного процесса, но и все остальные функции сотрудников. Расчеты помогают понять, насколько та или иная операция трудозатратная, а также распределить нагрузку равномерно между участниками.

Внедрение бизнес процессов

Внедряемый процесс может быть как новым, так и уже существующим, но в обновленном виде. В любой ситуации эта процедура происходит поэтапно:

- Знакомство персонала с новой системой, чтобы они могли ориентироватся не результат.

- Презентация преимуществ, выгоды и эффективности использования системы.

- Тестовый запуск программы на одном сотруднике или в одном отделе.

- Проведение обучения других сотрудников при положительных результатах тестирования.

- Полноценный запуск процесса.

- Управление процессом, осуществление контроля над работой персонала и соблюдением алгоритмов новой системы. Этим занимается руководитель или специальный менеджер.

Еще на этапе внедрения нужно, чтобы каждый сотрудник работал по новой схеме.

Оптимизация бизнес процессов

После того как бизнес процесс внедрен, его нужно будет оптимизировать для четкой и слаженной работы всех подразделений. Оптимизация производится 2 методами:

- «Здравый смысл», когда:

- удаляются дублирующиеся операции;

- исключается лишний контроль;

- автоматизируются часто повторяющиеся операции;

- равномерно распределяются ресурсы;

- корректируются все составляющие процесса: материалы, технологии и пр.;

- процесс максимально упрощается;

- все операции стандартизируются;

- назначается параллельное выполнение задач, процесс ускоряется;

- продолжительность операций и расходов на них сокращаются.

- «Бережливое производство», когда:

- минимизируются паузы в рабочем процессе (простой машин, согласование заказа и пр.);

- исключается производство излишков;

- нерациональные действия сотрудников сводятся к минимуму;

- сокращаются перемещения работников для сохранения времени;

- выпускаемая продукция страхуется на предмет появления возможных дефектов;

- обеспечивается достаточный объем ресурсов.

Оптимизация процесса происходит вскоре после его внедрения.

Автоматизация бизнес процессов

Чтобы оптимизировать внедренный процесс, часто требуется его автоматизация – использование специального ПО для ускорения, упрощения и облегчения выполнения задач.

Автоматизация помогает при:

- сборе информации;

- формировании отчетов;

- передаче информации между отделами;

- снижении расходов на ресурсы;

- оперативном информационном обмене между заказчиками и исполнителями;

- повышении эффективности рабочего процесса.

Для автоматизации используются различные программы (CRM с поддержкой звонков клиентам прямо из системы, ERP). Руководство делает выбор на основе поставленных задач.

Плюсы внедрения процессного управления

Управление процессами и их автоматизация имеет преимущества:

- непрерывное получение данных;

- оперативное выполнение однотипных операций;

- замена человека на компьютер, когда это возможно;

- повышение качества и скорости работы сотрудников;

- быстрый обмен данными между сотрудниками;

- высокая точность операций;

- параллельное выполнение нескольких задач;

- быстрое принятие решений по алгоритму;

- быстрое формирование документов и отчетов.

Реинжиниринг и постоянное совершенствование

Реинжиниринг – это кардинальная перестройка бизнес процессов.

У каждой организации своя специфика и свой порядок этой процедуры, но есть 5 основных шагов:

- Определение потребностей организации, выявление слабых мест.

- Формирование группы ответственных специалистов из своих или персональных привлеченных работников.

- Планирование основных процессов на основе проблем, потребностей клиентов, задач предприятия.

- Смена подхода для улучшения рабочего процесса.

- Подключение сотрудников к тестированию процессов и его полноценному запуску.

Реинжиниринг позволяет осуществлять качественное управление бизнес процессами на предприятии, оперативно решать проблемы по мере их поступления. Так, можно будет оптимизировать до 20% всех процессов в компании.

В ходе постоянного совершенствования происходит последовательная и одновременная проработка большого числа процессов. Такой подход характеризуется:

- непрерывными изменениями;

- постепенным внедрением новой системы;

- командной деятельностью;

- широким охватом всех отделов предприятия;

- минимизацией дефектов с работой на опережение.

Так можно будет осуществлять постоянное управление процессами без глобальных трансформаций.

Пример удачного анализа и оптимизации бизнес процессов

На предприятии по производству молочной продукции был проведен анализ управления процессами. В ходе него были выявлены проблемы:

- долгая доставка до прилавков магазинов, продукция доходила до потребителей несвежей, что изменило отношение покупателей к бренду;

- простой производственного цеха из-за задержек поставки молока.

После этого были сформулированы задачи:

- Уменьшить срок доставки товара до 5 ч.

- Обеспечить своевременную доставку молока в цеха.

Оптимизация процесса позволила предпринять меры:

- Сменить поставщика молока.

- Приобрести дополнительные автомобили для оперативной отправки продукции и нанять водителей.

Ошибки при внедрении систем управления

При внедрении системы управления следует учитывать возможные ошибки:

- Неправильная формулировка цели и задач.

- Отсутствие согласованности между подразделениями.

- Иррациональные желания, не соответствующие возможностям.

- Чрезмерная детализация процесса.

- Описание всех операций и процессов на предприятии.

- Игнорирование общепринятых условных обозначений с использованием своих нотаций.

- Желание получить прибыль от каждого процесса.

- Формирование идеальной схемы процесса.

Ситуации, когда бизнес процессы нужно описывать

Обычно описание процессов требуется, когда компания только создается. Но иногда и длительно существующий бизнес нуждается в трансформации:

- Резкий рост объемов производства. В период развития возрастает нагрузка на предприятие, нанимаются новые сотрудники, расширяется ассортимент. При наличии описанных процессов все эти действия упорядочены и доступны для всех новых работников. Управление осуществляется более эффективно.

- Производство, требующее сложных, многоэтапных действий. Каждое из них должно быть четко описано.

- Открытие новых филиалов по франшизе. Без описания процессов это сделать нельзя, у партнеров должны быть четкие инструкции с полной детализацией рабочего процесса, чтобы применять его на практике.

- Оптимизация финансов, уменьшение расходов на выпуск товаров, выявление ненужных трат.

- Подготовка к дальнейшему развитию предприятия, его расширению.

Как бизнес процессы могут быть оптимизированы и усовершенствованы

Каждое успешное предприятие должно подстраиваться под меняющиеся экономические условия. По мере изменений спроса, климата, финансирования, открытия конкурентов важно вовремя корректировать рабочий процесс, оптимизировать управление бизнес процессами.

Оптимизация позволяет повысить эффективность деятельности компании и еще поднять на новую ступень систему управления. Она обеспечивает гибкость в изменчивой внешней и внутренней среде, а значит, предприятие всегда будет функционировать.

Если в процессе развития компании применяют прежние способы управления, со временем руководитель заметит, что они стали неэффективны. Это происходит, когда расширяется ассортимент продукции, меняется структура или объемы производства.

Помимо этого оптимизация требуется, когда нужно:

- улучшить уже существующую систему управления процессами;

- расширить производство;

- снизить производственную мощность;

- улучшить сервис;

- повысить качество товара;

- сократить штат без потери качества;

- повысить конкурентоспособность;

- повысить эффективность отдельных подразделений.

Где можно обучиться управлению бизнес процессами

Бизнес процессами занимается персональный бизнес-аналитик. Получить профильное образование можно различными способами:

- Непрофильные вузы с направлениями «Экономика», «Менеджмент».

- Профильные учебные заведения со специализацией «Предпринимательство».

- Курсы с государственной поддержкой, т.е. бесплатные для слушателей. В каждом регионе есть свои представительства.

- Курсы от «Сбера» и Google – лучший бесплатный вариант для получения образования по бизнесу в интернете. Бонусные уровни открываются после прохождения тестирования на сайте. А в блоге постоянно публикуются полезные статьи по теме.

- Платные онлайн-курсы от «Синергия», Skillbox.ru, «Нетологии» и пр. с получением официального сертификата по e mail.

Заключение

Успех деятельности предприятия, во многом, зависит от грамотного применения и управления бизнес процессами. При запуске новой организации или для решения текущих проблем нужно правильно описать процессы, внедрить их и обеспечить контроль над выполнением поставленных задач. Каждый процесс должен двать четкий ответ на поставленный вопрос.

Отзывы о бизнес процессах

«У меня небольшое мебельное производство. Сначала я стабильно получал прибыль, но потом случился кризис. Доходы становились все меньше и меньше. Самостоятельно обнаружить проблему не удавалось. После того как был приглашен персональный бизнес-аналитик и было организовано управление процессами, ситуация сразу изменилась. Так, были повышены цены на готовую продукцию, организована перестановка кадров (уволены низкоквалифицированные работники и наняты хорошие специалисты), расширен ассортимент, открыта новая точка продаж»

Александр, 40 лет (Санкт-Петербург)

«5 лет назад я открыл свое кафе. Расположение удачное, хорошая проходимость потенциальных клиентов, продуманное меню, но особой прибыли дело не приносило. Решил попробовать описание и внедрение бизнес процессов. Так, была максимально автоматизирована работа персонала. Все функции были внесены в компьютер, тщательно продумано рабочее место официантов, поваров, кассиров, сделан упор на качество и свежесть продуктов. Увеличилась скорость обслуживания клиентов, что позволило нам привлечь большое количество посетителей во время бизнес-ланчей, трансляции спортивных мероприятий и т.д. Прибыль вышла на новую ступень»

Алексей, 35 лет, (Уфа)

«Я всегда хотел открыть свой бизнес, но самостоятельно не решался это сделать, боялся рисков. Решением стала покупка франшизы логистической фирмы. Благодаря четкому описанию процессов, предоставленных головным офисом, открытие и запуск компании состоялся быстро и с минимальными финансовым издержками»

Сергей, 32 года, (Москва)

Полезные книги

- Свод знаний по управлению бизнес процессами. BPM CBOK 3.0

- Бизнес процессы. Инструменты совершенствования (Б. Андерсен)

- Управление бизнес процессами. Практическое руководство по реализации проектов (Д. Джестон, Й. Нелис)

- Учитесь видеть бизнес процессы. Построение карт потоков создания ценности (М.Ротер, Д.Шук)

Литература о принципах и идеологии бизнес-процессов:

- Критическая цепь (Э. Голдратт)

- Серия «Цель» (Э. Голдратт)

- Дао Тойота (Д. Лайкер)

- Организация как система. Принципы построения устойчивого бизнеса Эдварда Деминга (Г. Нив)

- Кайдзен. Ключ к успеху японских компаний (М. Имаи)

Книги про оптимизацию:

- Быстрее, лучше, дешевле: девять методов реинжиниринга бизнес процессов (М. Хаммер)

- Оптимизация бизнес процессов. Документирование, анализ, управление, оптимизация (Д. Харрингтон)

- Практическое руководство по реинжинирингу бизнес процессов (М. Робсон, Ф. Уллах)

- Реинжиниринг корпорации: манифест революции в бизнесе (М. Хаммер, Дж. Чампи)

- Руководство по улучшению бизнес процессов. Harvard Business School.

- Производство без потерь для рабочих. Институт комплексных стратегических исследований.

Книги о системном мышлении:

- Системность во всем. Универсальная технология повышения эффективности (С. Карпентер)

- Искусство системного мышления (Д. О. Коннор)

- Системное мышление. Как управлять хаосом и сложными процессами. Платформа для моделирования архитектуры бизнеса (Дж. Гараедаги)

- Ключевые показатели менеджмента (К. Уолш)

- Азбука системного мышления (Д. Медоуз)

Книги о применении процессов:

- Теория ограничений Голдратта. Системный подход к непрерывному совершенствованию (У. Детмер)

- Найти идею. Введение в ТРИЗ (Г. Альтшуллер)

- Бережливое производство + шесть сигм в сфере услуг (Майкл Джордж)

- Теория ограничений в действии (Э. Шрагенхайм)

- Действенное видение. Как обратить текущий объем продаж в чистую прибыль (Д. Кендалл)