Осуществление экономических преобразований в топливно-энергетическом комплексе затрагивают практически все сферы жизнедеятельности и отрасли народного хозяйства. Особенно остро их последствия отразились в реальном секторе экономики. Так, к концу 2008 года подавляющее большинство промышленных предприятий соответствовали формальных признакам несостоятельности. В этих условиях разработка антикризисной политики на всех уровнях, поиск путей и инструментов эффективного управления предприятиями топливно-энергетического комплекса, обеспечение прозрачности в управлении его активами становится чрезвычайно актуальной проблемой.

Совершенствование управления бизнес-процессами на нефтедобывающих предприятиях рассмотрим на примере бизнес-процесса ремонта и реконструкции основных производственных фондов (далее — ОПФ). В современных условиях для структуры ОПФ нефтедобывающих предприятий характерны резкое преобладание сооружений (дорогостоящих скважин), составляющих около 60% общей стоимости ОПФ, и значительный удельный вес передаточных устройств (трубопроводов). Сохранение в длительной эксплуатации скважин действующего фонда и трубопроводов является одной из важных задач. Эффективность использования ОПФ при разных природных условиях зависит от организации работы действующего фонда скважин и трубопроводов, степени развития технологии эксплуатации, их ремонта и реконструкции.

В объеме затрат нефтедобывающих компаний на капитальный ремонт, ремонт скважин занимает ведущее место и его доля составляет от 40% до 50%, что говорит о значимости и приоритетности данного вида работ. Практически из года в год статья расходов на капитальный ремонт скважин растет. Основная задача при их проведении — это восстановление максимально эффективной работы скважин и обеспечение дополнительной добычи нефти. При этом жизненно важным является безопасная эксплуатация скважин и линейных объектов (трубопроводов), поддержание их в рабочем состоянии, своевременный ремонт и реконструкция. Это позволяет более рационально использовать природно-ресурсную базу региона, уменьшить технологическую и экологическую нагрузку на региональную экономику.

Основными способами воспроизводства ОПФ являются ремонт и реконструкция. Необходимо разграничивать такие понятия, как “реконструкция”, “модернизация” и “ремонт основных средств”, так как они являются разными не только по своей сути: в результате отнесения затрат на цели реконструкции, модернизации и ремонта основных средств формируются себестоимость выпускаемой продукции (работ, услуг), стоимость основных средств организации и, как следствие, показатели бухгалтерского баланса.

Затраты на реконструкцию объекта основных средств, в отличие от затрат на ремонт, могут увеличивать его первоначальную стоимость, если в результате реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств. Таким образом, своевременный ремонт, реконструкция ОПФ нефтедобывающих предприятий является важнейшим элементом системы управления региональным нефтедобывающим комплексом.

Статистика ремонтов за период с 2003 г. по 2008 г. по предприятию ООО «ЛУКОЙЛ-Пермь» с разбивкой по основным видам выглядит следующим образом: ремонтно-изоляционные работы — порядка 12%, устранение негерметичности эксплуатационных колонн — порядка 4%, устранение аварий, допущенных в процессе эксплуатации или ремонта скважин — 15%, переход на другие горизонты и приобщение пластов — 7%, зарезка и бурение боковых стволов в аварийных скважинах — порядка 1%.

Выявление основных особенностей ремонта и реконструкции линейных объектов и скважин показало следующее:

- указанные работы регулируются внутренними локальными актами нефтедобывающих компаний, а также нормативно-распорядительными документами, утверждаемые отраслевыми министерствами и ведомствами;

- существует повышенная сложность проведения таких работ, обусловленная:

- большим многообразием ремонтных работ, требующих для выполнения высококвалифицированной рабочей силы и высокотехнологичного оборудования,

- зависимостью от климатических и географических особенностей, рельефа местности,

- большим объемом в составе ОПФ скважин и трубопроводов, имеющих высокую степень износа;

- проведение данных работ требует дорогостоящих вложений из-за специфики структуры ОПФ нефтедобывающих предприятий.

При проведении ремонта линейных объектов возникает проблема отнесения произведенных затрат к ремонту, поскольку при осуществлении ремонта зачастую изменяется эксплуатационная характеристика трубопровода: может происходить увеличение длины нефтепровода, т.к. старый нефтепровод при проведении ремонта продолжает эксплуатироваться.

При бурении вторых стволов скважин могут меняться или оставаться на прежнем уровне эксплуатационные характеристики скважины. Прежде всего, ее дебит (дебит — объём жидкости (воды, нефти и др.) или газа, поступающей в единицу времени из естественного или искусственного источника). Специфика нефтедобычи не позволяет давать точные прогнозы относительно того, какая мощность будет у скважины после ремонта. Это обусловлено природными факторами. Ожидаемый дебит скважины может не совпадать с фактическим после проведения ремонта. В соответствии с законодательством, бурение вторых стволов оформляется как реконструкция, хотя, возможно, после ее проведения эксплуатационные характеристики скважины могут оставаться на прежнем уровне. Таким образом, для отнесения данных видов работ к реконструкции достаточных оснований нет. С другой стороны, если в результате ремонта, финансируемого за счет себестоимости, произошло увеличение дебита скважины, то возникают налоговые риски непризнания расходов в составе себестоимости.

Таким образом, ключевым и достаточно спорным вопросом является вопрос отнесения расходов к конкретной классификационной группе — капитальный ремонт (с последующим отнесением затрат на себестоимость), или реконструкция/модернизация (с последующим определением в качестве источника финансирования — прибыли, остающейся в распоряжении организации).

Проведенный анализ процессов по управлению ремонтом и реконструкцией на нефтедобывающем предприятии позволил выявить ряд рисков:

- недостаточный контроль соответствия применяемых на практике первичных документов установленной форме;

- при выполнении работ хозяйственным способом: недостаточный контроль обязательного наличия смет;

- несвоевременное заключение договоров, установление сроков действия договоров без увязки со сроками выполнения работ;

- несвоевременное начало работ;

- существенные корректировки годовых планов ремонта в течение года;

- необоснованное отнесение расходов по реконструкции трубопроводов на себестоимость добычи нефти;

- отсутствие в учете данных о «недействующих» трубопроводах при законсервированных, подлежащих консервации скважинах;

- существенные разногласия протяженности нефтепроводов по данным бухгалтерского и технического учета и др.

Проблемы, связанные с нерешенностью методических, организационных, технических и финансовых вопросов ремонта и реконструкции основных фондов в нефтедобыче, заключаются в следующем:

- Недостаточность выделяемых средств на ремонты ОПФ – исходя из структуры ОПФ в нефтедобывающей промышленности, существует огромная потребность в осуществлении ремонта и реконструкции основных фондов. Изношенность трубопроводов приводит к возникновению экологических рисков. Устранение аварий, связанных с разливом нефти, занимает огромные финансовые и трудовые ресурсы. В связи с этим, чрезвычайно актуальна разработка единого унифицированного бизнес-процесса ремонта и реконструкции ОПФ, отражающего необходимые методические, организационные и финансовые решения с целью максимально эффективного использования источников финансирования.

- Существует проблема идентификации и документирования работ, относимых к ремонту либо к реконструкции и модернизации объектов основных фондов ввиду специфики воспроизводства сооружений (линейных объектов и скважин) на нефтедобывающем предприятии.

В зависимости от источника финансирования затрат финансовый результат различается, происходит изменение текущих затрат на нефтедобычу (в части ремонта). Учитывая высокую стоимость и существенную долю затрат на ремонт и реконструкцию линейных объектов и скважин в структуре затрат нефтегазодобывающего общества (далее – НГДО) — выработка подходов и критериев их классификации является очень актуальной.

- Нерешенность методических вопросов приводит на практике к неверному отражению и документальному оформлению работ по осуществлению ремонтов, несоответствию данных технологического, управленческого учета протяженности трубопроводов. При этом расхождение в протяженности трубопроводов по данным различного учета (технологический и бухгалтерский учет) может составлять несколько тысяч километров – в особенности по выкидным линиям на месторождениях.

- Нарушение технологии осуществления ремонта и реконструкции (отказ от извлечения старых труб из земли ввиду значительной стоимости работ по извлечению и транспортировке старых труб, недостаточного финансирования), несвоевременное внесение в техническую документацию всех изменений, касающихся конструктивных изменений объектов трубопроводов в процессе ремонта и реконструкции, создают существенные риски для безопасности эксплуатации промысловых нефтепроводов. Оставшиеся в земле неучтенные участки старых трубопроводов могут использоваться для организации хищений нефти при мошенническом сговоре должностных лиц, создаются дополнительные угрозы загрязнения окружающей среды и т.д.).

В связи с недостаточностью рассмотрения указанных выше вопросов в специальной литературе возрастает актуальность и необходимость разработки методических положений по формированию единого бизнес-процесса управления ремонтом и реконструкцией в нефтегазодобывающем обществе, позволяющего решать вышеперечисленные проблемы и контролировать эффективность затрат с помощью новых контрольных методологий на базе современных корпоративных информационных систем управления.

Традиционные контрольные технологии в силу своей неоперативности, трудоемкости не способны адекватно обеспечить современные потребности предприятия в решении перечисленных задач. Информационные технологии позволяют коренным образом изменить процедуры контроля, сделать их более оперативными и действенными. Приоритетом нового подхода должен стать постоянный непрерывный (прежде всего текущий) контроль за всеми процессами, связанными с вводом, передачей и обработкой информации. В связи с чем появляется возможность оперативного (в режиме реального времени) анализа основных показателей деятельности предприятия и оперативного информирования о выявленных отклонениях. Основой нового подхода к организации контроля как неотъемлемого элемента управления может стать методология непрерывного автоматического контроля, осуществляемого в режиме реального времени с помощью специализированной компьютерной информационной системы.

Как было отмечено, необходимым условием непрерывного контроля является компьютеризация финансово-хозяйственного управления. Поэтому управление бизнес-процессами рассматривается в контексте использования ERP-системы, т.е. информационной системы управления (ИСУ) предприятием.

Построение современной системы внутреннего контроля базируется на описании деятельности предприятия с помощью бизнес-процессов. Поэтому важной задачей является определение сущности бизнес-процесса, в том числе в рамках современной теории организации систем внутреннего контроля.

Единого общепринятого понятия «бизнес-процесс» в теории и практике еще не выработано. По мнению автора, наиболее точное и лаконичное определение бизнес-процесса, отражающее суть понятия, можно описать следующим образом — это определенная последовательность взаимосвязанных действий подразделений организации, позволяющая хозяйствующему субъекту достичь объективно значимых целей [2, 5, 6].

Моделирование бизнес-процессов позволяет не только определить, как предприятие работает в целом, как взаимодействует с внешними организациями, заказчиками и поставщиками, но и как организована деятельность на каждом рабочем месте. Моделирование бизнес-процессов – это эффективное средство поиска путей оптимизации деятельности предприятия, средство прогнозирования и минимизации рисков, возникающих на различных этапах реорганизации предприятия [1].

Основными современными методологиями описания бизнес-процессов являются IDEF0, DFD, IDEF3, ARIS. На сегодняшний день методология ARIS (архитектура интегрированных информационных систем) получила мировое признание при описании бизнес-процессов организации. Методология ARIS реализует принципы системного и структурного анализа и позволяет отразить в виде моделей основные подсистемы организации. Эта методология дает возможность описывать достаточно разнородные подсистемы организации в виде взаимоувязанной и взаимосогласованной совокупности различных моделей. Именно взаимосвязанность и взаимосогласованность моделей являются отличительными чертами методологии ARIS [2, 3].

Для отображения моделей, описывающих различные аспекты деятельности предприятия, используется графический язык, реализуемый в виде набора диаграммных методов в ARIS Toolset. Применение этого инструмента в процессе моделирования позволяет создать единую базу знаний об организационной структуре и бизнес – процессах, обеспечить ее последующее сопровождение и поддержание непротиворечивости и целостности моделей.

На основе проведенного теоретического и практического анализа разработана модель системы управления затратами на ремонт и реконструкцию ОПФ на нефтедобывающем предприятии. С этой целью предприятие было рассмотрено как объект управления, а именно – как сложная, динамичная, производственная, социально-экономическая, техническая и организационная система, открытая воздействию внешней среды. В производственном процессе предприятия объединяются различные вещественные элементы и трудовые ресурсы, между которыми существует множество связей. Предприятие является многоэлементным образованием и делится, в зависимости от применяемого основания (признака) деления, на различные множества элементов (подсистемы).

В зависимости от целей и объектов управляющего воздействия в рамках отдельного предприятия выделяются различные подсистемы управления: производственными процессами, материально-техническими ресурсами, персоналом и др. К таким подсистемам также можно отнести и управление затратами организации, которое включает объект и субъект управления.

Объектом управления затратами в нашем исследовании являются собственно затраты на ремонт и реконструкцию ОПФ, процесс их формирования и снижения.

Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т.е. управляющая система.

Таким образом, система управления затратами ― это целевая, многоуровневая система, где объект управления ― затраты организации, а субъект управления затратами ― управляющая система.

На основании выводов из практического анализа и предложенной модели основными функциями системы управления затратами следует считать прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат.

Рекомендации по совершенствованию бизнес-процесса по управлению ремонтом и реконструкцией ОПФ представлены в виде методики, которая позволяет собрать и систематизировать информацию для разработки контрольных процедур на проведение ремонта и реконструкцию линейных объектов и скважин в ИСУ НГДО.

Методика исследования и документирования бизнес-процесса по управлению ремонтом и реконструкцией ОПФ включает в себя следующие этапы.

Первый этап. Формирование целей бизнес-процесса по управлению ремонтом и реконструкцией линейных объектов и скважин. Цель этапа: зафиксировать (идентифицировать) цели бизнес-процесса.

Формирование целей бизнес-процесса осуществляется путем последовательной декомпозиции целей верхнего уровня и построения дерева целей. Например, возьмем некоторые долгосрочные стратегические цели:

- поддержание уровня инвестиций, необходимых для эффективной добычи;

- своевременная и полная уплата налогов и платежей;

- повышение эффективности управления финансовыми, инвестиционными и операционными потоками;

- совершенствование технологий управления предприятием в области учета, экономики и финансов;

- снижение затрат за счет внедрения современных ИТ.

Путем декомпозиции стратегических целей предприятия определяются цели бизнес-процесса:

- обеспечение достоверности финансовой и управленческой информации и отчетности:

- по линейным объектам:

- по протяженности линейных объектов по различным видам учета;

- по протяженности линейных объектов при осуществлении капитального ремонта и капитального строительства.

- по скважинам:

- эффективная организация учета фонда скважин;

- достоверная информация о фонде скважин по данным бухгалтерского учета;

- правильность начисления амортизации по скважинам и арендной платы при сдаче их в аренду;

- правильность применения льгот по налогу на имущество.

- обеспечение достоверности финансовой и управленческой информации и отчетности:

- по линейным объектам и скважинам:

- обеспечение точности классификация проведенных работ как ремонт или реконструкция;

- исключение случаев необоснованного отнесения расходов по реконструкции на себестоимость добычи нефти.

- эффективность и результативность операционной деятельности:

- по линейным объектам и скважинам:

- применение первичных документов установленной формы;

- исключение ошибок ввода в систему ИСУ НГДО;

- обеспечение эффективности бизнес-процесса по управлению ремонтом и реконструкцией линейных объектов и скважин.

Результатом данного этапа является утвержденный перечень целей бизнес-процесса управления ремонтом и реконструкцией линейных объектов и скважин.

Второй этап. Детальное обследование бизнес-процесса по управлению ремонтом и реконструкцией линейных объектов и скважин. Целью является фиксирование необходимых деталей выполнения бизнес-процесса. Результатом этапа является Регламент бизнес-процесса по управлению ремонтом и реконструкцией линейных объектов и скважин.

Третий этап. Моделирование бизнес-процесса по управлению ремонтом и реконструкцией линейных объектов и скважин. Целью моделирования является представление бизнес-процесса в наглядной графической форме более удобной для аналитической обработки полученной информации. Модель должна отражать структуру бизнес-процесса по управлению ремонтом и реконструкцией, детали их выполнения и последовательность документооборота. Результат: утвержденные диаграммы бизнес-процесса по управлению ремонтом и реконструкцией линейных объектов и скважин с графическим отображением контрольных процедур.

Четвертый этап. Классификация и описание рисков бизнес-процесса по управлению ремонтом и реконструкцией ремонт и реконструкцию линейных объектов и скважин. Цель этапа — Определение наиболее подверженных риску участков бизнес-процесса и выявление критических для предприятия факторов риска, а также определение основных объектов риска для предприятия, формирование библиотеки рисков. Результатом является согласованный с владельцами процесса перечень рисков по управлению ремонтом и реконструкцией линейных объектов и скважин.

Пятым этапом является выявление и документирование контрольных процедур по определению эффективности затрат на ремонт и реконструкцию. Цель — выявить и зафиксировать контрольные процедуры бизнес-процесса.

Для построения эффективной системы внутреннего контроля и внедрения рассмотренной методики необходимо определить наиболее существенные риски (которые могут повлечь за собой финансовые потери), разработать контрольные процедуры, а также создать систему тестирования эффективности контрольных процедур. Это было продемонстрировано на примере бизнес-процесса по управлению ремонтом и реконструкцией линейных объектов и скважин.

В целом реализация проекта по построению системы внутреннего контроля и внедрения методики может состоять из нескольких этапов.

Основные этапы внедрения представлены на рисунке 1.

Рис. 1. Основные этапы внедрения предложенной методики

Первый этап является подготовительным, его задача — определить цели проекта. Как было описано выше, цели разработки системы внутреннего контроля могут определяться в соответствии с требованиями законодательства, собственников и менеджмента компании.

Результатом данного этапа должно быть Положение о системе внутреннего контроля, утвержденное руководством предприятия. В Положении тезисно раскрываются основные понятия, цели и задачи, организация и поддержание системы внутреннего контроля.

После определения целей и задач необходимо проведение мероприятий по подготовке персонала компании (второй этап), который будет задействован в реализации проекта: проведение обучающих семинаров, информирование сотрудников компании о проекте.

Третий этап реализации проекта предполагает определение основных бизнес-процессов, на основании которых будет строиться система внутреннего контроля. Выделенные бизнес-процессы детально изучаются и описываются на основе модели «как есть», предполагающей фиксирование существующих процедур. Далее осуществляется оценка построения бизнес-процессов на соответствие требованиям к системе внутреннего контроля, определенным на предварительном этапе. На основании результатов анализа бизнес-процессы оптимизируются и описываются моделью «как должно быть».

Четвертым этапом реализации проекта является определение наиболее подверженных риску участков бизнес-процессов и выявление критических для компании факторов риска, а также определение основных объектов риска для компании, формирование библиотеки рисков.

Выявленные риски оцениваются по двум основным параметрам: вероятность наступления и существенность последствия. На основе этих двух оценок осуществляется интегральная оценка рисков: они признаются существенными либо несущественными в рамках определенного бизнес-процесса.

Далее по всем существенным рискам определяется наличие и эффективность контрольных процедур (пятый этап).

Контрольные процедуры анализируются по следующим параметрам:

- покрытие контрольной процедурой соответствующих рисков;

- актуальность и однозначность описания контрольной процедуры в регламенте бизнес-процесса;

- достаточность разделения обязанностей в рамках контролируемого процесса для обеспечения сохранности активов;

- компетентность и независимость исполнителей контрольной процедуры.

Использование ИСУ НГДО предъявляет особые требования к показателям внутреннего контроля вследствие действия следующих факторов:

- документирование исходных данных в ряде наборов данных (ручных и размещенных в разных местах) не проводится многократно, а происходит путем однократной записи в один или несколько взаимосвязанных (компьютеризированных и концентрированных в определенном месте) наборов данных;

- интеграция (объединение в одно целое) наборов данных снижает возможность того, что ряд сотрудников будет обрабатывать одни и те же данные и сравнивать полученные результаты;

- концентрация мероприятий в компьютерном центре (разработка программ, ввод данных, наблюдение за выходными данными и т.д.) может побудить к использованию специальных мер по контролю. В отношении процедур внутреннего контроля необходимо гарантировать, что:

- используемые программы приводят к желаемым результатам,

- в компьютер вводятся точные и полные данные,

- используются правильные программы и наборы данных,

- оборудование хорошо функционирует без нежелательного вмешательства во время работы программы,

- наборы данных защищены от аварийных ситуаций,

- в наборы данных не вводятся неправильные или недопустимые исправления,

- возможно восстановление данных в случае выхода из строя компьютера.

Приведем примеры контрольных процедур в ИСУ НГДО:

- стратегии и директивные документы;

- общие организационные положения и методы управления;

- разграничение доступа к данным и программам;

- порядок разработки информационных систем и контроль изменений;

- порядок работы с данными в операционной деятельности;

- функции системного программирования и технической поддержки;

- процедуры гарантии качества при обработке данных;

- контроль физического доступа;

- планирование непрерывного бизнеса и восстановления при природных бедствиях и катастрофах, а также катастрофах, спровоцированных человеческим фактором;

- управление сетью и коммуникациями;

- администрирование баз данных.

Шестым этапом реализации проекта является доведение информации о внедряемых контрольных процедурах до их исполнителей, определение перечня мероприятий, которые необходимо провести в компании для обеспечения полноценного функционирования разработанной системы внутреннего контроля (доработка информационных систем, разработка документации, форм отчетов, проведение обучения персонала и т.п.).

В завершении, на седьмом этапе осуществляется проведение комплекса мероприятий по тестированию системы внутреннего контроля: определяется степень внедрения контрольных процедур, выявляются факторы, затрудняющие их выполнение, в случае необходимости, разрабатываются мероприятия по корректировке системы внутреннего контроля.

Предлагаемые методы, подходы и рекомендации имеют достаточно универсальный характер и поэтому могут быть применены для описания бизнес-процессов и определения контрольных процедур на любых других предприятиях, эксплуатирующих или внедряющих ERP-систему.

Библиографический список:

-

Волков О. А. Стандарты и методологии моделирования бизнес-процессов // Связьинвест. 2006 г. №5.

-

Доклад «Внутренний контроль: интегрированный подход» (COSO), подготовленный Комитетом спонсорских организаций Комиссии Треадэуя (the Committee of Sponsoring Organizations of the Treadway Commission’s Internal control – Integrated Framework), 1992.

-

Каменнова М. С., Громов А. И., Ферапонтов М. М., Шматалюк А. Е. Моделирование бизнеса. Методология ARIS. — М.: «Весть — Метатехнология», 2001.

-

Ковалев С. М., Ковалев В. М. Современные методологии описания бизнес-процессов — просто о сложном // Консультант директора. 2004 г. № 12.

-

Кутергина Г. В. Внутрифирменный финансовый контроль: учеб. пособие. – Пермь: Перм. ун-т, 2009. – 234с.

-

Enterprise Risk Management – Integrated Framework // Методология II Committee of Sponsoring Organizations (COSO), 2004.

Еще в рубриках

Отраслевая экономика регионов

Что нужно для запуска нефтеперерабатывающего завода?

Перед стартом проекта важно оценить его эффективность с помощью различных показателей, определиться со сроком окупаемости. Для этого следует рассчитать прогноз доходов, издержек, выручки, прибыли.

Кроме того, на этапе планирования нефтеперерабатывающего завода в рамках бизнес-плана необходимо подробным образом изучить технологию производства, в частности:

- Последовательность этапов;

- Потребность в оборудовании;

- Первоначальное сырье и материалы;

Требуемая квалификация сотрудников.

Пример бизнес-плана нефтеперерабатывающего завода (НПЗ)

Описание

Оглавление

Файлы

В результате функционирования предприятия получаются нефтепродукты, среди которых могут быть:

- Бензин;

- Керосин;

- Дизельное топливо;

- Растворители;

- Нефтехимическое сырье;

- Масла;

- Мазут;

- Битум;

- Газоконденсат;

- Солярка и другие.

Разнообразие видов продуктов требует тщательного анализа спроса со стороны потребителей, выявление наиболее популярных позиций и формированию ассортимента нефтеперерабатывающего завода в рамках бизнес-плана.

Среди основных покупателей выделяют крупных, средних и мелких производителей различных товаров, в состав которых входят нефтепродукты, заправочные станции и компании по укладке дорог.

1 – Резюме

1.1. Суть проекта

1.2. Объем инвестиций для запуска НПЗ

1.3. Результаты работы

2 – Концепция

2.1. Концепция проекта

2.2. Описание/Свойства/Характеристики

2.3. Цели на 5 лет

3 – Рынок

3.1. Объем рынка

3.2. Динамика рынка

3.3. Цены

4 – Персонал

4.1. Штатное расписание

4.2. Процессы

4.3. Заработная плата

5 – Финансовый план

5.1. Инвестиционный план

5.2. План финансирования

5.3. План продаж разработки НПЗ

5.4. План расходов

5.5. План налоговых выплат

5.6. Отчеты

5.7. Доход инвестора

6 – Анализ

6.1. Инвестиционный анализ

6.2. Финансовый анализ

6.3. Риски НПЗ

7 – Выводы

Бизнес-план НПЗ предоставляется в формате MS Word – в нем уже есть все таблицы, графики, диаграммы и описания. Вы можете их использовать «как есть», потому что он уже готов к использованию. Либо можете скорректировать любой раздел под себя.

Например: если вам нужно изменить название проекта или регион расположения бизнеса, то это легко сделать в разделе «Концепция проекта».

Финансовые расчеты предоставляются в формате MS Excel – в финансовой модели выделены параметры – это значит, что вы можете изменить любой параметр, и модель все автоматически рассчитает: построит все таблицы, графики и диаграммы.

Например: если вам нужно увеличить план продаж, то достаточно изменить объем продаж по заданному продукту (услуге) – модель пересчитает все автоматически, и сразу же будут готовые все таблицы и диаграммы: помесячный план продаж, структура продаж, динамика продаж – все это будет готово.

Особенностью финансовой модели является то, что все формулы, параметры и переменные доступны для изменения, значит, корректировать модель под себя сможет любой специалист, который умеет работать в MS Excel.

Отзывы наших клиентов

Отзыв на бизнес-план производства полиэтиленовых пакетов

Получить кредит в банке было для нас жизненно необходимо, поэтому мы решили составить бизнес-план. Нужно было убедить банкиров, что у нас есть перспективы. Мы обратились в компанию План-Про за готовым бизнес-планом завода по производству полиэтиленовых пакетов и получили качественный документ, который полностью отвечал нашим ожиданиям. В результате получили в банке кредит на сумму 45 миллионов рублей. Благодарим за работу «под ключ»!

Вероника Герасименко, г. Санкт-Петербург

Отзыв на бизнес-план мебельного производства: корпусная, мягкая, офисная мебель

Для запуска и развития мебельного производства нашей компании требовался хороший бизнес-план. Из всех вариантов, который мы посмотрели в сети, мы выбрали готовый план на сайте plan-pro.ru. Этому способствовали две его особенности: первая – наличие в комплекте готовой финансовой модели мебельного производства, которую можно быстро менять и корректировать под себя, вторая – существенная скидка на готовое решение, при том, что такие же аналоги стоят под 35-40 тыс. руб. … Это именно то, что нам было нужно: простой понятный бизнес-план с правильной структурой и готовыми расчетами.

Марина Ханпира, ЗАО «Мир Мебели», г. Самара

Отзыв на бизнес-план добычи золота

Мне непривычно писать отзывы, обычно я считаю это тратой времени. Однако аналитики plan-pro.ru сэкономила моё время, составив прекрасный план для инвесторов. В результате мы добились инвестиций в размере 50 миллионов рублей для нашего проекта. Спасибо огромное от всего нашего коллектива!

Николай Шульский, г. Тюмень

Отзыв на бизнес-план нефтеперерабатывающего завода

Рассмотрев все альтернативы, остановились на План-Про для заказа бизнес-плана нефтеперерабатывающего завода. Остались довольны качеством – хорошо подобрана информация, удобная в использовании финансовая модель. Презентовали его инвесторам, согласовали финансирование в размере 250 млн. руб. Благодарим за качественно сделанный бизнес-план НПЗ.

Трипухин Алексей, Руководитель, г. Киров.

Анализ рынка в бизнес-плане нефтеперерабатывающего завода

Особое внимание в бизнес-плане нефтеперерабатывающего завода стоит уделить анализу рынка, особенно:

- Порядка ценообразования;

- Факторов, влияющий на развитие отрасли;

- Основных конкурентов;

- Предпочтений потребителей.

Основу данного анализа будет составлять изучение динамики цены на нефть и факторов, оказывающих на нее влияние, среди которых:

- Объемы добычи;

- Геополитическая обстановка;

- Курс доллара;

- Цены энергосырье;

- Уровень запасов и др.

Стоимость нефти важна, так как именно она является основным сырьем, и ее цена напрямую влияет на себестоимость готовой продукции.

Сходным с точки зрения уровня инвестиций и масштабов деятельности является добыча золота. Бизнес-план добычи золота включает в себя расчеты доходов и расходов, инвестиций, а также расчет прибыли и свободного денежного потока.

Источники сырья для нефтеперерабатывающего завода в бизнес-плане

В рамках описания концепции будущего нефтеперерабатывающего завода в бизнес-плане стоит предусмотреть порядок и источники получения нефти, как основного сырья.

Во-первых, существует несколько способов доставки:

- С помощью железнодорожного транспорта;

- Путем запуска трубопровода;

- Построение в непосредственной близости с нефтедобывающим пунктом.

Во-вторых, вы можете как самостоятельно осуществлять добычу, так и достичь договоренности с добывающей компанией, которая не обязательно должна находиться рядом.

Выбирая тот или иной вариант, необходимо провести расчеты эффективности и отразить принятые решения в концепции будущего предприятия.

Последовательность запуска нефтеперерабатывающего завода в бизнес-плане

Для открытия нефтеперерабатывающего завода необходимо пройти следующие этапы, предусмотренные бизнес-планом:

- Анализ рыночной ситуации;

- Изучение технологии;

- Описание концепции, определение ассортимента;

- Определение каналов сбыта и источников сырья;

- Измерение потребности в оборудовании и персонале;

- Расчет эффективности и прогноз основных показателей деятельности;

- Привлечение дополнительного финансирования при необходимости;

- Регистрация бизнеса, постановка на налоговый учет, выбор системы налогообложения;

- Поиск помещения;

- Закупка оборудования;

- Покупка сырья;

- Найм персонала;

- Старт деятельности.

В зависимости от особенностей организации процесса, алгоритм открытия может изменяться.

Инвестиции в нефтеперерабатывающий завод в бизнес-плане

Для старта деятельности нефтеперерабатывающего завода в бизнес-плане предусмотрены инвестиции в сумме от 50 до 150 млн. руб. в зависимости от концепции. Они разделяются на следующие статьи:

- Аренда помещения с земельным участком – ххх руб.;

- Покупка и настройка оборудования – ххх;

- Регистрация бизнеса и лицензирование – ххх;

- Заключение контракта на поставку сырья – ххх;

- Строительство трубопровода или железнодорожных путей – ххх;

- Маркетинговые мероприятия – ххх;

- Запас денежных средств – ххх.

Для привлечения финансирования со стороны банков, государства или инвесторов потребуется профессионально составленный бизнес-план. Для того, чтобы избавить вас от процесса его подготовки, мы создали готовый бизнес-план нефтеперерабатывающего завода, который доступен для скачивания по ссылке ниже. Там уже структурирована вся необходимая информация, составлена финансовая модель, произведены расчеты.

Технология и оборудование нефтеперерабатывающего завода

Существует множество технологических решений. В общем виде они состоят из следующих этапов:

- Первичная очистка от различных примесей;

- Устранение легких углеводородов и обезвоживание;

- Перегонка при атмосферном давлении и разделение на фракции для получения различных нефтепродуктов;

- Вторичная переработка;

- Получение готовой продукции.

Для детального изучения процессов и построения технологической линии требуется привлечение профессионалов.

Для организации нефтеперерабатывающего завода в бизнес-плане предусмотрены расходы на закупку следующего оборудования:

- Электрообессоливающая установка;

- Машина для перегонки нефти;

- Установка для риформинга;

- Вакуумная перегонка;

- Оборудование для производства битума, синтетического бензина, серы;

- Установка для каталитического крекинга.

Кроме этого, необходимо оборудовать административные помещения мебелью и компьютерами, сформировать парк транспортных средств, установить противопожарные системы.

Развитие нефтеперерабатывающего завода

В бизнес-плане необходимо определить не только концепцию будущего нефтеперерабатывающего завода, но и варианты его развития, среди которых могут быть:

- Организация экспорта нефтепродуктов;

- Разработка добычи нефти;

- Проведение научных исследований и испытаний;

- Открытие филиалов и прокладка новых трубопроводов и др.

Доходы и расходы нефтеперерабатывающего завода в бизнес-плане

Прогноз прибыли, издержек, выручки необходим для формирования финансовой модели нефтеперерабатывающего завода в бизнес-плане.

Текущие издержки нефтеперерабатывающего завода

Помимо стартовых инвестиций в бизнес-плане следует предусмотреть текущие затраты нефтеперерабатывающего завода в целях поддержания беспрерывного его функционирования. К ним можно отнести:

- Арендная плата – ххх руб.;

- Коммунальные платежи – ххх;

- Налоги и сборы – ххх;

- Заработная плата сотрудников – ххх;

- Приобретение сырья – ххх;

- Ремонт и настройка оборудования – ххх.

Общая сумма текущих издержек составит от ххх руб. ежемесячно и будет зависеть от масштабов реализации проекта.

Найм персонала для нефтеперерабатывающего завода

В бизнес-плане предусмотрено следующее штатное расписание нефтеперерабатывающего завода:

- Директор;

- Менеджер по качеству;

- Менеджер по безопасности;

- Бухгалтер;

- Логист;

- Менеджер по закупкам;

- Менеджер по работе с клиентами;

- Эксперт лаборатории;

- Операторы оборудования;

- Эколог;

- Маркетолог;

- Рабочие.

Общая численность составит от 20 человек. Для некоторых из них необходимо предусмотреть требования по опыту работы в данной сфере и получение необходимой специализации.

Расчет прибыли нефтеперерабатывающего завода в бизнес-плане

Выручка нефтеперерабатывающего завода в рамках бизнес-плане складывается за счет оптовой продажи нефтепродуктов и достигает до ххх руб. в месяц.

Тогда прибыль как разница между выручкой и издержками составит от ххх руб. ежемесячно.

Срок окупаемости инвестиций в нефтеперерабатывающий завод в бизнес-плане

Срок окупаемости вложений в нефтеперерабатывающий завод, рассчитываемый как основной показатель эффективности в бизнес-плане, составит от 3-х до 5-ти лет.

Бизнес-план нефтеперерабатывающего завода (НПЗ)

Бизнес-план имеет четкую структуру, содержит подробные финансовые расчеты, а финансовая модель позволяет гибко менять любой параметр бизнеса. Это оптимальное решение для тех, кто планирует привлекать инвестиции, хочет получить кредит или иметь готовый шаблон для разработки своего бизнес-плана.

Структура финансовой модели НПЗ

Финансовая модель – это отдельный файл в формате MS Excel – по сути это

отдельный продукт, разработанный для планирования бизнеса и расчета всех его

показателей. Каждый из параметров финансовой модели можно менять вручную.

Макросов в финансовой модели нет. Все формулы прозрачны и доступны для

изменения.

Детальный расчет инвестиций для запуска НПЗ

В процессе работы над бизнес-планом мы просматриваем десятки различных источников

информации. Это и данные поставщиков оборудования, и отраслевые порталы, и интервью с экспертами рынка, и данные официальной статистики – такой системный анализ данных дает полную картину по всем параметрам проекта: по ценам, по стоимости оборудования, по стоимости помещения, по затратам и т.д.

План доходов бизнеса

Необходимой составляющей полноценного бизнес-плана является гибкий план продаж. Важно с одной стороны иметь прогноз по бизнесу в целом, а с другой стороны иметь возможность посмотреть доходность в разрезе отдельного центра прибыли или даже отдельного продукта.

Прогноз движения денежных средств НПЗ

Отчет о движении денежных средств — важнейший документ любого бизнес-плана. Содержит комплексную информацию об операционных, инвестиционных и финансовых поступлениях и оттоках компании, а также позволяет оценить общую картину результатов деятельности компании.

Скачайте готовый бизнес-план НПЗ с финансовыми расчетами и финансовой моделью Excel

Несмотря на всю сложность процесса организации нефтеперерабатывающего завода, данный бизнес в обозримом будущем не потеряет своей актуальности и принесет владельцу значительную прибыль.

Но, для этого, на этапе планирования следует учесть все нюансы и проработать концепцию в рамках бизнес-плана. Готовый бизнес-план нефтеперерабатывающего завода вы можете скачать по ссылке ниже. Он содержит всю необходимую для запуска информацию и удобную в использовании финансовую модель. Данный документ потребуется при ведении переговоров с инвесторами и кредиторами. Если у вас уже есть представление о будущем производстве, мы можем создать индивидуальный бизнес-план «под ключ» и учесть все особенности.

Скачайте готовый бизнес-план

по цене 4 500 р.

Cкачать готовый

ИЛИ

Отрасль нефтепереработки находится в постоянном развитии, а ее продукция востребована всеми без исключения.

![]()

disserCat — электронная библиотека диссертаций работаем для вас с 2009 года

- Корзина пуста

Вход

|

Регистрация

Вы робот?

Мы заметили, что с вашего адреса поступает очень много запросов.

Подтвердите, что вы не робот

Постановка процессной системы управления блока производства типового НПЗ крупной нефтяной компании

Содержание

Введение

1. Основные вопросы,

рассматриваемые процессной командой.

2. Перечень проблем и пути

их решения.

3. Бизнес- процессы в

блоке Производство.

Заключение

Список использованной

литературы

Введение

На нефтеперерабатывающем производстве,

которое представляет собой сложную промышленную систему, система управления

процессом играет ключевую роль. Необходимо обеспечить постоянное и безошибочное

управление и стабильную работу системы. Даже один день простоя означает для

завода потерю огромной прибыли. С одной стороны жесткая конкуренция требует

такого управления процессом, при котором будет достигнут максимальный уровень

выпуска высококачественной продукции, а с другой стороны затраты на энергию,

персонал и обслуживание систем, которые являются тремя важнейшими факторами,

влияющими на цену готового продукта, должны по возможности удерживаться на

низком уровне, чтобы продукт был конкурентоспособным на мировом рынке. Система

управления процессом влияет на все типы затрат.

Поэтому именно

оптимальное управление процессом может гарантировать эффективное использование

потребляемой энергии и такую операторскую поддержку при управлении системой,

при которой затраты на персонал будут минимальными.

Кроме

того, сочетание нестабильного по характеристикам сырья и изменяющихся

требований к показателям качества получаемых продуктов являются основными

факторами, которые делают задачу подбора технологического режима чрезвычайно

сложной. Трудности выбора режимных параметров связаны со следующими причинами.

Во-первых,

отсутствуют (или крайне ограничены) средства метрологического контроля качества

продуктов подготовки и переработки нефти на потоке, в связи с чем, управление

производится на основе информации, получаемой путем отбора проб и проведения

лабораторных анализов. Стоимость и технические возможности лабораторного

контроля на предприятиях позволяют делать не более двух-трех анализов в сутки.

Во-вторых,

качество процессов управления с учетом задержек, инерционности производственных

процессов, достигающих в процессах подготовки нефти время от нескольких часов

до нескольких десятков часов, а в процессах нефтепереработки от нескольких

минут до десятков минут, принципиально не может быть сделано высоким, т.к.

низкое быстродействие автоматических систем регулирования не позволяет

подавлять возмущения относительно более высокой частоты.

В-третьих,

объем информации, который предлагается оператору (или автоматическому

устройству) для выработки управляющих воздействий достаточно велик. Часто

информация имеет нечеткий характер, а оценка качества того или иного решения на

управление проводится по многим плохо формализованным критериям. Это приводит к

тому, что решения на управление формируются обычно экспертным образом, и

качество управления зависит от опыта и других личных качеств обслуживающего

персонала.

Сказанное

позволяет заключить, что проблема управления процессами переработки нефти

является весьма актуальной, а ее разрешение позволяет заметно повысить

эффективность производства. Актуальность темы подтверждается огромным числом

публикаций, сотнями патентов и авторских свидетельств на изобретения,

исследований в форме диссертаций, которые направлены на решение проблемы

управления процессами подготовки и переработки нефти.

1.

Основные вопросы, рассматриваемые процессной командой

На

современном нефтехимическом предприятии работает несколько десятков установок.

Для четкого планирования и управления работой этих установок необходимо иметь

мощные средства автоматизации управления. Но этого недостаточно. Необходима

система оценки текущих состояний технологических установок и критерии принятия

управляющих воздействий. На сегодняшний день в отечественной нефтепереработке

используется система нормированных показателей. По таким показателям,

установленным соответствующей документацией, ведется технологический процесс,

т.е. устанавливаются режимные параметры. В свою очередь расчет экономических

показателей производится так же на основании утвержденных методик, которые

заключаются в определении порядка отнесения и структуры производственных затрат

на стоимость продукции [30].

Возникает

законный вопрос в правильности существующей методики определения технико-экономических

показателей. Но даже при условии принятия положения о правильности структуры

распределения затрат на товарную продукцию, при функционировании такого

механизма расчета технико-экономических показателей, нет достаточной

оперативности в их расчетах.

Экономическая

нагрузка на полученные технические результаты добавляется исходя из цены нефти

— сырья, поступившего на переработку. Если на переработку поступила нефтяная

смесь, по разным ценам, то среднюю цену вычисляют путем нахождения

средневзвешенного показателя. Учитываются различные эксплуатационные,

общезаводские затраты и рассчитывается себестоимость произведенной продукции.

На

основе рассчитанных данных принимаются решения об изменении технологического

регламента. Минимальный период расчета технико-экономических показателей на

основе данных о технологическом процессе составляет в настоящее время одни

сутки. Таким образом цикл оперативного управления по технико-экономическим

показателям составляет 2 суток, с учетом получения информации о реакции

управляемой системы на управляющее воздействие.

Управление

непосредственно технологическим процессом осуществляется без учета

технико-экономических показателей. Операторы опираются исключительно на нормы,

установленные технологическим регламентом, в котором задаются значения для

технических показателей. В связи с этим управление технологическими установками

носит экспертный характер в пределах ограничений, накладываемых регламентом.

2. Перечень проблем и

пути их решения

Управление

современными нефтеперерабатывающими и нефтехимическими заводами представляет

собой сложную и трудоемкую задачу. Обычно полагают, что она заключается главным

образом в достижении предприятиями установленных планом основных показателей их

производственно-хозяйственной деятельности. Если рассматривать задачу

управления лишь с этих позиций, то и в этом случае следует отметить ее

масштабность.

Сложность

управления предприятием в условиях переходной экономики обуславливают:

—

нестабильные

экономические законы;

—

хрупкость

хозяйственных связей;

—

изменчивость

спроса на рынке нефтепродуктов;

—

интенсивное

изменение мировых цен на нефть;

—

многообразие поставщиков

сырья, и как следствие разнообразие показателей его качества (содержание

светлых нефтепродуктов, ароматических соединений, непредельных углеводородов,

содержание серы и т.д.).

Производственно-хозяйственная

деятельность каждого предприятия оценивается целым рядом показателей, таких,

как объемные показатели по производству продукции в стоимостном и натуральном

выражениях, показатели по труду, заработной плате, себестоимости продукции,

прибыли, рентабельности и т. д. (для нефтеперерабатывающего завода, например,

подобный ряд состоит почти из восьмидесяти наименований). Каждый показатель,

как правило, является функцией нескольких аргументов. Так, показателями по

объему производства продукции в натуральном выражении определяются с учетом

качественной и количественной характеристик сырья, возможных вариантов его

переработки, расходных нормативов, состояния оборудования и других данных.

Для

управления заводом очень важно, что показатели деятельности завода постоянно

изменяются во времени. Другими словами, помимо числового значения, у каждого

показателя имеется и временная характеристика, раскрывающая его динамику.

Следует

отметить, что об управлении заводом, так же как и любым другим объектом, можно

говорить, только анализируя работу предприятия как динамическую систему.

Статические

характеристики нефтеперерабатывающего или нефтехимического завода могут дать

нам представление о номенклатуре продукции и мощности производства по основным

ее видам, потребляемом сырье, источниках и количестве потребляемых энергетических

ресурсов, наборе технологических производств и установок, численности

производственного персонала и т.п. Эти характеристики могут вполне

удовлетворять технолога, энергетика, экономиста для определения соответствующих

их профилю задач. Постоянное же изменение показателей завода во времени

выдвигает требование иного взгляда на завод, выступающий как объект управления.

При

таком подходе нефтеперерабатывающие и нефтехимические предприятия

рассматриваются как сложные (большие) системы, которые состоят из совокупности

элементов, находящихся во взаимодействии (рис. 1). Поэтому исследование их

должно осуществляться на основе методологических принципов такой научной

дисциплины, как общая теория систем. При этом, безусловно, следует исходить из

предпосылки, что упомянутая теория не заменяет, а дополняет другие науки,

положения которых применится в производстве продуктов переработки нефти и

нефтехимии.

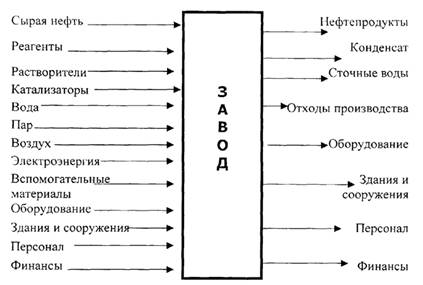

Рисунок

1. Принципиальная схема представления производства нефтепродуктов в виде

совокупности материальных потоков.

С

позиции общей теории систем [53] управление есть функция системы,

ориентированная либо на сохранение ее основного качества (т. е. совокупности

свойств, потеря которых влечет за собой разрушение системы) в условиях

изменения окружающей среды, либо на выполнение соответствующей программы,

которая должна обеспечить устойчивость функционирования (гомеостаз), достижение

определенной цели.

На основании

изложенного задачу управления нефтеперерабатывающими и нефтехимическими

предприятиями нужно рассматривать в более широком плане, чем только достижение

ими основных показателей производственно-хозяйственной деятельности.

В

условиях постоянных изменений, происходящих в нефтеперерабатывающей и

нефтехимической промышленности, и все возрастающих требований народного

хозяйства данная задача состоит в обеспечении эффективного функционирования

завода При этом работа предприятия должна удовлетворять как требованиям макро-,

так и микросреды функционирования.

Например,

максимальное удовлетворение рынка в продукции предприятия должно сочетаться с

совершенствованием технической базы производства и улучшением условий труда и

быта членов заводского коллектива.

Такое

содержание задачи управления вызывает необходимость учитывать все аспекты

функционирования предприятия и окружающей среды, использовать при решении

упомянутой задачи системный подход, базирующийся на положениях общей теории

систем.

Применение

системного подхода для целей управления основано на ряде специфических приемов,

а именно:

·

и замене

исследуемой системы некоторой аналитической или числовой моделью;

·

и определении и

формулировке совокупности правил (алгоритмов), характеризующих поведение

системы;

·

и использовании

принципа внешнего дополнения.

Поиск

решения задачи управления в отличие от поиска решений других задач имеет свои

особенности.

Получение

целевых нефтепродуктов, снабжение завода электроэнергией, экономический анализ

и другие аспекты производственной деятельности предприятия реализуются через

последовательные закономерные явления, переход одних явлений в другие, т. е.

обеспечиваются посредством соответствующих процессов.

Управление

также является одним из аспектов функционирования производства и

характеризуется своими закономерностями, определяющими последовательность

действий и зависимость явлений. Исходя из этого, можно говорить о существовании

процессов, посредством которых обеспечивается управление, т. е. процессов

управления.

Поэтому

особенности управления заводами, перерабатывающими, например, нефть и ее

фракции, заключаются не только в специфике производства продуктов

нефтепереработки, но и в отличии собственно процессов управления от других,

хорошо известных в нашей практике процессов.

Производство

нефтепродуктов относится к типу непрерывных. При этом особенностью его является

то, что все направления производственно-хозяйственной деятельности НПЗ в

значительной мере определяются качеством поступившего на переработку сырья.

На

нефтеперерабатывающих заводах при использовании одного и того же сорта нефти в

различных условиях достигаются разные выходы нефтепродуктов. Это позволяет в

широких пределах варьировать технологические режимы переработки нефти (особенно

при наличии нескольких сортов) в целях получения оптимальных выходов отдельных

нефтепродуктов. От качества исходного сырья существенно зависит выход продукции

и на нефтехимических предприятиях.

Эффективная

реализация процессов управления предприятием и особенно проектирование

механизма, реализующего эти процессы (или, как принято в настоящее время

говорить, управляющей системы), также вызывает необходимость формализации

процессов управления с достаточной степенью полноты. Иными словами, необходимо

описать процессы управления формальными средствами с учетом специфики производства.

Наиболее распространено сейчас такое описание языком математики и формальной

логики [35].

При

формализованном описании процесса используется целый ряд определений,

показателей и связей между ними. С понятием «управление» тесно связаны такие

термины, как уже упомянутые ранее система, среда, объект, критерий и др.

Особенно

важно для раскрытия понятия «управление» определение цели. Она характеризует

поведение системы для соответствующего упорядочения множества ее состояний.

Формальным выражением цели служит целевая функция, т. е. функция в

экстремальных задачах, минимум или максимум которой нужно найти. Цель

фактически определяет направление процесса управления.

Одним из

основных понятий при рассмотрении систем в связи с формализацией процесса

управления является «назначение» объекта. Оно обусловливает области применения

систем, раскрывает их сущность. Назначение, например, нефтеперерабатывающего

завода заключается, как известно, в производстве соответствующей гаммы

продуктов на базе переработки нефти.

Важной

характеристикой системы служит понятие «ресурс». Это понятие, широко

используемое в управлении производственными объектами, раскрывает запасы или

источники возможностей системы, к которым обращаются в необходимых случаях.

Весьма

существенны также такие определения, как «субъект» и «объект». «Субъект»

управляет производством, активно воздействуя на предмет познания. В то же время

завод, на который направлена познавательная и иная деятельность субъекта,

выступает в качестве предмета познания, или «объекта». При этом довольно

значительную роль играет представление завода как объекта управления, т. е.

объекта реализации результатов процессов управления.

Реализация

системного подхода в управлении предприятиями в нефтеперерабатывающей и

нефтехимической промышленности выдвигает необходимость использования для этой

цели соответствующих средств. По общепринятому мнению, сегодня такими

средствами являются автоматизированные системы управления.

Переход

к автоматизированному управлению есть объективная необходимость, обусловленная

все возрастающей лавиной управленческой информации и требованиями дальнейшего

повышения производительности труда в сфере административно-управленческих

работ.

Математические

модели установок и производств в нефтепереработке и нефтехимии, известные в

настоящее время, содержат от нескольких десятков до сотен уравнений. Алгоритмы,

определяющие поведение систем, состоят из тысяч операций [7]. Естественно, что

в данном случае использование таких алгоритмов без соответствующих средств

автоматизации не позволяет даже говорить об эффективном внедрении системного

подхода в управление производством.

Планируемое

дальнейшее увеличение мощностей заводов, производств, единичных установок

существенно усложняет управление ими. Широко известно, что если объем производства

возрастает в арифметической прогрессии, объем информации при его

функционировании увеличивается в геометрической прогрессии. Необходимо

принимать во внимание и тот факт, что сложность задач управления при этом

возрастает в значительно большей степени, чем численность людей, которые могут

быть заняты их решением.

Однако,

наибольшие трудности возникают при необходимости осуществлять оптимальное

управление заводом, поскольку даже незначительные отклонения от оптимальных

значений показателей его деятельности заметно снижают эффективность работы

производств большой мощности.

Оптимальное

управление современным предприятием «вручную» практически невозможно, если

только не рассчитывать на случайное достижение нужных результатов. Рассмотрим

справедливость подобного утверждения на примере нефтеперерабатывающего завода.

Производственные

возможности среднего по мощности НПЗ могут быть описаны системой из 80 — 100

уравнений [58]. Область допустимых планов предприятия, определяемая такой

моделью, представляет собой многогранник в n-мерном пространстве, где n — число неизвестных. Число точек в этом многограннике,

дающих допустимый план, представляет собой несчетное множество (континиум точек).

Поэтому перебрать все допустимые планы нельзя, да и нет необходимости: близкие

точки (планы) незначительно отличаются одна от другой.

Практический

интерес могут представлять лишь планы, которые существенно различаются между

собой или набором технологических способов (режимов) производства и смешения,

или интенсивностями их использования. Такие допустимые планы изображаются

вершинами многогранника и носят название опорных планов. Известно, что именно

среди опорных и находятся оптимальные планы.

Вручную

перебрать все опорные планы не представляется возможным, так как число их астрономически

велико. Действительно, верхняя граница числа опорных планов определяется числом

сочетаний из п по т (где т — число строк модели):

Для

реального нефтеперерабатывающего завода n=100 и m=80,

откуда число опорных планов ориентировочно составляет 1040. Поэтому,

если предположить, что для расчета одного опорного плана человеку отпускается

всего одна секунда, то для перебора всех планов ему не хватит целой жизни даже

при непрерывной работе.

Увеличение

объемов информации, усложнение задач управления вызывают сегодня острую

потребность искать пути и методы решения возникших проблем, чтобы завтра не

оказаться перед необходимостью снижать темпы роста производства из-за

невозможности управления им.

Увеличением

численности управленческого персонала решить проблему нельзя: людские резервы

ограничены. Да и этот путь имеет большие отрицательные последствия: возрастают

непроизводительные расходы, снижается оперативность управления, аппарат становится

более громоздким. Так, на крупных предприятиях уже теперь число подразделений

только в центральном управленческом аппарате достигает сорока и выше (данный

показатель не учитывает аппарата управления производств, цехов и установок).

Наличие

формализованной информации, на основе которой строится любой документ,

позволяет говорить о возможности механизации и автоматизации информационных

процессов. Эта возможность сегодня достаточно эффективно реализуется с помощью

электронно-вычислительной техники и математических методов.

Применение

новейших методов и средств в управлении повышает производительность труда

работников сферы управления, позволяет быстро и качественно перерабатывать

информацию, находить оптимальные управляющие воздействия. Автоматизация управления

освобождает человека от рутинной работы, дает возможность в полной мере

использовать его опыт и творческие способности, а самое главное, обеспечивает

получение всестороннего, комплексного и научно обоснованного решения задач

управления в сроки, наиболее приемлемые для его реализации.

Каждый

конкретный специалист по-своему представляет себе завод, на котором он

работает. Например, технолога нефтеперерабатывающего завода, прежде всего,

интересует схема переработки нефти. Основными характеристиками для этого

работника являются в первую очередь мощности предприятия по сырью и

производству стандартной продукции или вторичного сырья. Технолог принимает во

внимание показатели исходного сырья, параметры установки по его переработке,

особенности получения готовых продуктов и другие специфические сведения. Для

специалиста по электроснабжению и электрооборудованию интерес представляют уже

иные данные, а именно: установленная и потребляемая мощность электрического

оборудования, годовой расход электроэнергии и другие важные для обеспечения ею

завода показатели.

В

процессе производства продукции предприятие осуществляет финансовую

деятельность. На каждом заводе трудится значительный эксплуатационный штат

специалистов. Функционируют и другие элементы, образующие сложный организм

действующего нефтеперерабатывающего или нефтехимического предприятия.

Каждому

аспекту деятельности завода соответствует та или иная его модель. Так, кроме

приведенной уже технологической модели возможны электроэнергетическая,

экономическая, финансовая, кадровая и другие модели пред приятия.

Очевидно,

что как весь организм завода в целом (см. первый раздел), так и каждый элемент

данного организма имеют количественные, качественные и временные показатели

(характеристики), которые необходимо поддерживать для получения в нужном

количестве продуктов требуемого качества в установленное планом время.

Следовательно,

для выпуска готовой продукции необходима согласованная работа всех

подразделений завода с учетом возможных изменений их характеристик в целях

достижения предприятием плановых показателей его производственно-хозяйственной

деятельности. Зависимость этих показателей завода от показателей

функционирования его элементов обусловливает направление в решении указанной

задачи. Оперируя с показателями работы элементов предприятия в пределах,

определяемых возможностями элементов, можно обеспечить получение требуемых

показателей деятельности завода.

Рассматривая

нефтеперерабатывающие и нефтехимические, предприятия в виде элементов,

образующих некоторое множество с реализацией на нем заранее заданного отношения

с фиксированными свойствами, мы имеем право подтвердить предположение о том,

что нефтеперерабатывающие и нефтехимические предприятия представляют собой

систем, и как система обладает присущими ей свойствами.

Показатели

работы завода и его структурных элементов при представлении предприятия в

качестве системы можно считать ее параметрами, т. е. показателями,

характеризующими состояние системы функционирования ее в условиях конкретной

среды.

Согласованная

работа всех звеньев предприятия обеспечивается при помощи соответствующего

элемента заводского организма, который называется механизмом управления или

управляющей системой предприятия. Управляющая система, как уже отмечалось, выступает

по отношению ко всему заводу в качестве «субъекта» с определенными

представлениями своего «объекта» действия и среды его функционирования. Одним

из главных ресурсов функционирования управляющей системы является информация.

Поэтому, успех функционирования управляющей системы во многом зависит от того,

насколько качественно построена информационная система предприятия.

Общая

концепция информационных технологий, как показывает зарубежным опыт, основана

на следующем тезисе: решающим фактором для любого предприятия является

предоставление соответствующей информации соответствующему лицу в

соответствующий момент времени. Большую часть этой ключевой информации содержат

финансовые данные. Для того, чтобы всегда быть впереди конкурентов и быстрее

принимать важнейшие решения, необходимы процессы, предоставляющие актуальнейшую

финансовую информацию в нужной форме. Один из вариантов организации системы

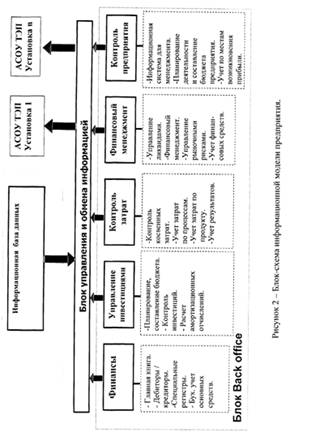

управления предприятием в экономической части представлен на рис. 2.

Программные

средства по учету и отчетности должны обеспечивать доступ к информации всех подразделений

предприятия: исследования и разработки продукции, производства, сбыта и т.д. В

результате внедрения финансового модуля руководство всех уровней предприятия

получает информацию, которую можно использовать как рычаг для принятия

стратегических решений, позволяющих сохранить рентабельность производства, а

следственно и прибыль.

Деятельность

современного предприятия подразумевает, что в основе экономических и финансовых

решений лежат именно данные, характеризующие состояние предприятия в текущий

момент времени, а не записи, закрытые месяц или неделю тому назад. Все это

имеет решающее значение, поскольку самый оптимальный способ вывести предприятие

на заданную позицию состоит в знании его сегодняшнего состояния.

Компоненты

системы управления предприятием не ограничены только учетом и отчетностью, они

могут включать з себя также логистику, управление персоналом, управление потоками

операций и т.д.

Высокая

производительность характеризует приложения учета и отчетности во многих

областях, при этом обеспечивается высокая актуальность всех данных. Тесное

взаимодействие модулей позволяет руководителю принимать решения быстрее и

точнее, в любой момент времени.

Интеграция

различных приложений в системе должна сохраняться и в том случае, когда

необходима автономная обработка децентрализованных заданий. Причина: любая

функция системы управления может использовать центральные данные, что позволяет

избежать избыточности и обеспечивает интегрированность данных. Поскольку

взаимосвязанные значения из разных областей системы синхронизированы, одновременно

синхронизируются количественные данные и производные значения.

Одно из

современных требований к подобного рода системам — все системы должны быть

открытыми, т.с. их можно внедрять на самых разных технических платформах в

наиболее современных операционных системах. Благодаря открытой системной среде,

можно выбирать те платформы и операционные системы, которые наиболее полно отвечают

потребностям предприятия.

3. Бизнес- процессы в

блоке Производство

До сих

пор, на современных НПЗ разделены функции экономического расчета, который

производится «по факту», т.е. на основании данных, полученных за какой то

период в прошлом, и непосредственно технологические функции, касающиеся ведения

процесса в режиме реального времени [45]. Чтобы свести эти функции в единую

технико-экономическую модель необходимо систематизировать и декомпозировать

задачу управления на задачи:

1)

сбор текущей

информации о технических и экономических параметрах;

2)

определение (задание)

целевой функции (максимизация прибыли, максимизация выпуска продукции,

минимизация издержек и т.д.);

3)

расчет

оптимальных показателей экономической эффективности, с учетом заданной

информации (цены, потребности и т.д.);

4)

расчет текущих

технико-экономических показателей;

5)

выработка управляющих

воздействий, для изменения технологического режима;

6)

контроль за

выполнением управляющего воздействия;

Данная процедура

является циклом и выполняется в ходе работы технологического процесса.

Рассмотрим подробно каждую стадию цикла. 1) Сбор текущей информации о

технических и экономических параметрах.

Современные

технологические установки имеют доставочный уровень автоматизации, при помощи

которой отслеживаются и изменяются все ключевые технологические параметры:

температура, объем подачи пара, объемная скорость подачи сырья, давление, и

т.д.

Даже с

учетом того, что, как правило, все автоматические измерители работают в

аналоговом режиме, не составляет большого труда получение данных в цифровом

виде с последующим выводом их на монитор оператора (или занесением в базу

данных).

Целесообразнее

всего заносить значения параметров динамическую базу данных параметров, а не

просто отображение текущих параметров на мониторе. Наличие такой базы данных

позволяет анализировать «прошлую» информацию, и использовать в дальнейших

расчетах измеряемые показатели.

Необходимо

решить вопрос о способе занесения данных в базу, поскольку принципы построения

базы данных и вообще работы вычислительных машин построен на работе с

дискретными величинами, а не непрерывными показателями, которые присутствуют в

нефтепереработке. Это становится более понятно, если сравнивать два способа

регистрации значений параметров:

а)использование

самописцев;

б)занесение

значений показателей в журнал.

При

первом способе мы имеем непрерывную линию, показывающую значения параметра во

времени. Во втором — фиксированные значения на определенный момент времени.

С другой

стороны, запись значений подразумевает под собой расходование вычислительных

ресурсов, а именно дискового пространства. Если организовывать фиксирование значений

параметров, например, ежесекундно, и таких параметров несколько десятков, то

потребуется достаточно большое оперативное дисковое пространство, а если учесть

необходимость архивации (т.е. временной остановки записи) или резервных

ресурсов, то возникает стоимостной вопрос организации такой системы сбора

данных.

Одним из

предлагаемых решений вопроса ведения базы данных является учет начального

значения в момент запуска системы и дальнейшего фиксирования изменений

параметров. Естественно, что каждый параметр в ходе процесса изменяется в обе

стороны. Для того, чтобы не учитывать малозначимые изменения, необходимо

устанавливать для каждого параметра критическое изменение, при превышении

которого делается запись в базу данных, и сравнение уже идет с последним

записанным параметром.

Таким

образом, в случае стабильного ведения технологического процесса объем хранимой

базы минимизируется. В оперативных расчетах используется последний параметр.

Такой же

подход справедлив и для учета экономических параметров, таких как внешние цены,

курс доллара и т.д. Те показатели, для которых требуются процедуры расчета,

определяются с заданной периодичностью, либо устанавливается связь с

измеряемыми параметрами и при изменение какого-либо первичного показателя,

производится процедура расчета технико-экономических показателей.

Очевидно,

что для организации системы сбора информации, решающей подобные задачи,

необходимо наличие соответствующего парка вычислительных машин, программного

обеспечения и коммуникаций. Но определение целесообразности вложений в такие

системы (АСУ) является отдельной задачей.

2)

Определение целевой функции технологического процесса.

Для проведения

оптимизационных расчетов, помимо наличия данных, зависимостей и ограничений необходимо

определение направления оптимизации. Это связано с необходимостью адекватного

реагирования на изменение конъюнктуры рынка, которое бывает достаточно трудно

спрогнозировать и руководству предприятия приходится принимать решения в

оперативном режиме для сохранения конкурентоспособности. Направления

оптимизации могут быть различными.

Это

может быть как максимизация выручки, прибыли, выпуска какого-либо продукта.

Определение

целевой функции необходимо для проведения оптимизационных расчетов и оценки

вариантов ведения технологического процесса.

Традиционно

целевая функция предприятия заключается в максимизации прибыли, т.е.:

F(П) -> тах где

П — величина прибыли.

При

таком подходе к оценке решений и оптимизации ведения процесса в первую очередь

оцениваются затраты на ведение процесса, и полученный результат. Причем, как

уже отмечалось выше, оценку результата следует проводить с учетом двух-трех

стадий дальнейшей переработки получаемого полуфабриката. Для упрощения и

ускорения расчетов необходимо заранее рассчитывать удельную прибыль от

дальнейшей переработки.

Распространенным

вариантом задания целевой функции является максимизация выпуска какого-либо

продукта.

![]()

где Q- объем производства i-го нефтепродукта. Минимизация

производительности.

![]()

где Q — производительность j-ой установки.

Возможны

такие случаи, когда экономически целесообразнее поддерживать минимальную

производительность установки. Это может быть вызвано, например, нехваткой

сырья. Действительно, остановка и запуск технологической установки влекут за

собой большие финансовые затраты. Поэтому целесообразнее поддерживать

минимальную производительность установки, зацикливая продукты производства и

т.д.

Оптимизация

такой целевой функции производится путем введения ограничения по сырью, которое

должно неукоснительно выполнятся. В свою очередь лимит потребления сырья должен

задаваться руководящим звеном предприятия исходя из:

а)имеющихся

сырьевых запасов;

б)отношением

с поставщиками;

в)конъюнктурой

на рынке (в периоды скачков цен на сырье);

г)прогнозов

поставок сырья;

д)различных

аварийных ситуаций в цепи поставки сырья и т.д.

На

основании анализа ситуации, наличия информации о минимальных потребностях всех

установок предприятия устанавливается лимит для каждой установки.

3)

Расчет оптимальных технико-экономических показателей, с учетом заданной

информации.

Расчет

оптимальных показателей экономической эффективности проводится по имеющимся

моделям. В первую очередь определяется оптимальная загрузка установки.

Например, в работе [26] предложена следующая формула расчета оптимальной

загрузки.

Простейшая,

но вполне реалистическая модель оптимизации суточной производительности

технологической установки НПЗ по двум критериям.

По

критерию минимизации приведенных затрат на переработку 1 т сырья

![]()

По

критерию максимизации чистой прибыли от реализации продукции установки

![]()

Приняты

следующие обозначения: С1, С2 — статистические определенные коэффициенты; аi — постоянные (не зависящие от суточной производительности

установки) приведенные затраты на переработку 1 т сырья;bi — условно-постоянная часть приведенных затрат в расчете на

суточный объем переработки сырья;С 1Q — приведенные затраты на переработку 1 т сырья, пропорциональные суточной

производительности Q вследствие

квадратического закона зависимости гидравлического сопротивления аппаратов от

линейной скорости подачи сырья (главным образом энергетические затраты);а2 —

постоянная часть текущих затрат на переработку 1 т сырья;b2 — условно-постоянная часть текущих

затрат в расчете на суточный объем переработки сырья.С2Q- часть текущих затрат на переработку 1 т сырья,

пропорциональная Q в силу

турбулентного режима движения сырья в системе аппаратов;Цо — цена 1 т целевой

продукции;Цп — цена 1 т попутной продукции;

Н —