Содержание статьи

Показать

Скрыть

Только треть страхователей, по мнению самих страховщиков, доверяют им полностью. Остальные — нет. И чаще всего из-за проблем, с которыми пришлось сталкиваться в процессе урегулирования страховых случаев.

В прошлом году количество жалоб потребителей главному защитнику — финуполномоченному — сократилось до 180 тыс. со 187,4 тыс. в 2020 году. В лидерах традиционно ОСАГО — 161 тыс. обращений. В основном страхователи недовольны размером и сроками выплаты. С такими же жалобами они обращаются и в Службу по защите прав потребителей и обеспечению доступности финуслуг Банка России.

Новая тенденция — в оба института потребители стали чаще жаловаться на страхование жизни и от несчастных случаев. Прежде всего из-за невозврата премии при досрочном завершении действия кредитного договора, из-за нарушения сроков выплаты или отказа в ней.

Но есть и неожиданные ситуации.

А был ли офис?

В службе финуполномоченного обратили внимание на то, что у некоторых страховщиков есть «фейковые» офисы. «Изначально СК ведет себя клиентоориентированно, на сайте размещена информация об офисах по урегулированию убытков (это отделы, сведений о которых нет в ЕГРЮЛ), причем на сайте говорится, что этот же отдел принимает и претензии потребителей, — рассказала финуполномоченный в сфере страхования Светлана Максимова на конференции «Claims & Pays 2022. Урегулирование убытков». — Однако когда по этому адресу страхователь отправляет свое обращение, выясняется, что страховщик его не получил». Разгневанный потребитель пишет жалобу, а страховщик отвечает, что никакого обращения он в глаза не видел и этого офиса в ЕГРЮЛ у него нет, потому что это ни представительство, ни филиал. «Нам такая практика кажется недобросовестной, — продолжает она. — Если финорганизация на своем сайте написала, что по этому адресу она урегулирует убытки и принимает претензии, то не забрать с почты претензию, которая направлена именно по этому адресу, — это неправильно. Мы в этом случае считаем, что претензионный порядок был соблюден, и принимаем жалобы от страхователей».

Ответ в последний день

Любыми путями затягивать сроки урегулирования страховых случаев — это практика многих страховщиков. «Основные проблемы, которые мы видим в страховании от несчастных случаев (НС) и жизни, — это нарушение сроков, установленных правилами, и несвоевременное уведомление о перечне необходимых документов, — говорит заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Анна Карева. — Более того, ряд страховых компаний сознательно затягивают сроки — есть 30 дней на уведомление потребителя, и СК уведомляет его в последний день этого срока. И так каждый раз, пока не будет предоставлен весь пакет документов. В результате процесс урегулирования растягивается на долгие месяцы».

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Не только со страхователями отношения затягиваются, но и с партнерами. Анна Карева приводит историю с выплатой в автостраховании, которую рассматривала служба. Автовладелец 2 ноября 2020 года попал в ДТП, 10 ноября обратился в страховую компанию, получил направление на ремонт и 25 ноября обратился на СТО. На этом этапе страховщик сработал оперативно. Но дальше начались проблемы — машина более полугода находилась на СТО, и все это время СК и СТО проводили уточнение возможности ремонта. Только к маю следующего года СТО выдала отказ от ремонта, поскольку у нее нет деталей для его проведения. Все это время автовладелец обращался и в СТО, и к страховщику, но последний по непонятным причинам не принимал никакого решения. «В сентябре 2021 года ситуация разрешилась выплатой после того, как автовладелец обратился в Банк России, — дополняет она. — И то не с первого раза, потому что страховая компания направила выплату почтовым переводом, что не предусмотрено законодательством. Более того, не сообщила об этом заявителю».

На ремонт в другой город

В каско финуполномоченный увидел две типовые ситуации. Первая — когда у страховщика нет договора с СТО, способной отремонтировать именно этот автомобиль, а в договоре со страхователем прописан обязательный ремонт. «Была ситуация со Skoda 2020 года, которая находилась еще на гарантии, — рассказывает финомбудсмен. — Когда договор каско заключался, страховщик сам прописал способ урегулирования убытков — ремонт на станции официального дилера. Произошел страховой случай, и он отказал в ремонте, предлагая взамен деньги, поскольку у него нет договора с официальным дилером. Ну извините, на момент заключения договора никто насильно не заставлял страховую компанию прописывать ремонт. На наш взгляд, это не просто недобросовестная практика, это безобразная ситуация».

Вторая порочная практика страховщиков — отправить автомобиль после аварии на ремонт за тридевять земель. В каско в отличие от ОСАГО нет ограничения на расстояние, на котором должна находиться ремонтная мастерская от места жительства автовладельца. Это развязывает страховщикам руки. «Договор каско с автовладельцем был заключен в городе Находка, произошло ДТП, а по договору способ урегулирования — только ремонт, — продолжает Светлана Максимова. — В итоге страховщик выдал автовладельцу направление на СТО во Владивосток — это 180 километров. А почему не в Москву? Человек логично был возмущен, требуя хотя бы обеспечить ему эвакуатор».

В Банке России к самым распространенным нарушениям со стороны страховщиков в автостраховании относят:

- направление на ремонт после подписания страхователем согласия на увеличение его сроков и согласия на использование б/у комплектующих;

- нарушение сроков проведения осмотра, оплата за него, несмотря на рекомендации ЦБ, и несвоевременное предоставление автовладельцу акта осмотра;

- направление на ремонт на СТО, которая не готова отремонтировать авто;

- нарушение сроков ремонта и отсутствие возможности выразить несогласие с увеличением его сроков.

Узнал о расторжении договора после ДТП

Еще одна порочная практика спровоцирована тем, что страховщики «забывают» сообщать страхователям о расторжении договора. Финомбудсмен рассматривал ситуацию, когда авто, застрахованное по ОСАГО, попало в ДТП и страховщик признал его полную гибель. Автовладельцу выплатили компенсацию за «погибший» автомобиль, то есть тоталь. «А после этого никаких действий со стороны страховщика не было, — рассказывает Максимова. — Автовладелец машину отремонтировал и продолжил эксплуатировать, то есть физической ее гибели не произошло. Спустя какое-то время авто опять попадает в аварию, и страховщик отказывает в выплате по ОСАГО на основании того, что договор был расторгнут ранее в связи с полной гибелью машины. Возможна ситуация, когда страховщик оценивает экономическую гибель авто как физическую и тут же после выплаты направляет документы о расторжении договора ОСАГО. Но в данном случае автовладелец узнал о расторжении договора ОСАГО только после того, как обратился за второй выплатой. Нам кажется, это совершенно неправомерная практика».

Кто должен оплатить допрасходы

Зачастую страховщики хотят получить от страхователей оригиналы документов или нотариально заверенные копии, присланные почтой. Непраздный вопрос для многих: кто должен оплачивать эти дополнительные расходы? По мнению финомбудсмена, это должны делать страховщики. «Такие расходы вызваны наступлением страхового случая и необходимы для реализации потерпевшим своего права на получение страховой выплаты, — говорит Максимова. — Мы полагаем, что почтовые расходы являются частью страховой выплаты и подлежат возмещению клиенту. Как и нотариальные расходы, которые вызваны необходимостью, то есть если доверенность выдана после наступления страхового случая, в ней указаны конкретная страховая компания и страховой случай, и доверенность использовалась».

А вот расходы на аварийного комиссара никто компенсировать не будет, потому что они не считаются необходимыми для урегулирования страхового события. «Мы не выявили ни одного случая, когда расходы на аваркомов были бы необходимы. Как заполнить извещение о ДТП, должен знать любой водитель. Помощь в урегулировании убытков тоже не является необходимой — это обязанность страховщика. А если ДТП оформлялось с участием сотрудников полиции, то они оформляют документы».

Мобильное приложение не пропустит страховой случай

Справедливости ради стоит сказать, что количество жалоб потребителей, по крайней мере объективных, где страховщики действительно нарушают права своих клиентов, сокращается. По словам Анны Каревой, это происходит благодаря тому, что за последнее время многие страховые компании сильно изменили свои бизнес-процессы, партнерские отношения и цифровые каналы. «У некоторых СК были проблемы, когда они своевременно выдают направление на ремонт, но не направляют его потерпевшему, — отмечает она. — Бывали ситуации, когда приняты документы и составлен акт о страховом случае, а направление не выдано или выплата не произведена. СК регламентировали свои бизнес-процессы, автоматизировали их. Для урегулирования отношений с СТО внедрили хорошие практики, например аукцион: при заявлении о страховом случае определяется, кто из СТО готов взять авто на ремонт, чтобы исключить случаи выдачи направлений на СТО, которая отказывается от ремонта. СК регламентировали свои отношения с СТО, прописав, в какие сроки СТО должна уведомлять СК и как. Еще одной мерой стал запуск осмотра авто в электронном виде. Ряд компаний принимают решение об убытке на основании электронных документов, не дожидаясь поступления бумажных».

Лидеры рынка сократили сроки урегулирования до 3—7 дней. Здорово помогли в этом мобильные приложения, которые позволяют не только купить полис (такие есть у большинства СК), а урегулировать страховой случай онлайн. Правда, пока такими могут похвастаться лишь с десяток страховщиков.

Ольга КОТЕНЕВА, Banki.ru

Страхователи больше не хотят видеть страховщиков, предпочитая решать вопросы онлайн. Страховщики отвечают взаимностью, соревнуясь в скорости оказания дистанционных услуг.

Еще недавно онлайн можно было только покупать полисы, а теперь страховщики стремительно осваивают дистанционное урегулирование страховых случаев. Вице-президент Всероссийского союза страховщиков Сергей Ефремов говорит, что прорыв случился весной и буквально за несколько месяцев доля удаленного урегулирования значительно выросла, причем во всех видах страхования.

«Если раньше мы к этому процессу подходили осторожно, то сейчас он набирает темп», — заявил он на конференции «Claims & Pays 2020. Урегулирование убытков в страховании».

Вопрос не в сумме, а в скорости

Что у страхователя стоит на первом месте при выборе страховки? Цена, говорит генеральный директор «Зетта Страхования» Игорь Фатьянов, ссылаясь на международные исследования удовлетворенности клиентов страховых компаний. А на втором месте — процесс урегулирования. Снизить цену полиса, не сократив расходы на урегулирование, не получается. Сократить их можно, автоматизировав процессы с помощью современных технологий.

Весной, в период самоизоляции, страховщики начали массово переводить сервисы в онлайн. У лидеров рынка это получилось быстрее, и их клиенты уже могут проводить осмотры повреждений застрахованного имущества и оформлять заявления на выплаты в мобильных приложениях. Остальным предстоит догонять лидеров, чтобы, как считает координатор движения «Синие ведерки» Петр Шкуматов, не остаться не у дел.

«Если раньше главным ожиданием усредненного страхователя была адекватная выплата (чтобы денег хватило на ремонт), то теперь речь идет о скорости и отсутствии ненужных бюрократических процедур при урегулировании страхового случая, — говорит он. — Я, например, в этом году изменил страховщику, с которым был много лет, и ушел в другую компанию. Она предложила мне механизм полностью дистанционного урегулирования убытков в течение получаса. То есть, кроме мобильного приложения, мне больше ничего не нужно».

Эксперт считает, что такие СК, которые предлагают моментальное возмещение по стандартным страховым продуктам, однозначно окажутся в выигрыше. Компании же, которые отправляют людей оформлять бумажки, проводить осмотры и заказывать экспертизы, проиграют не только потому, что клиент не проголосует за них рублем, а и из-за больших издержек у самих страховщиков. Причем победу онлайн-урегулирования над традиционным он прогнозирует уже в перспективе 2–3 лет.

Как это работает?

Директор по решениям для страховой отрасли компании «КРОК» Андрей Крупнов говорит, что внедрение технологий позволяет сделать оформление страхового случая комфортным для клиентов, повышая индекс их удовлетворенности на 20%, а также дает возможность страховщику сократить расходы в разных видах на 20–30% и минимизировать неизбежные ошибки из-за человеческого фактора. Чтобы добиться этого, в арсенале у страховых компаний и их технологических партнеров уже достаточно инструментов. Например, автоматизация процесса осмотра при заключении договора и при оформлении страхового случая, технологии автоматического распознавания повреждений без потери качества и расходов на отправку сотрудников для проведения осмотра.

«В мировой практике технологии автоматического распознавания применяются очень часто и уже накоплен большой опыт. Например, в США с начала года спрос на анализ повреждений в автостраховании с помощью цифровых решений вырос вдвое», — указывает он.

Выглядит процесс так: фото автомобиля, которое страхователь делает в мобильном приложении страховщика, обрабатывает программа с элементами искусственного интеллекта. При заключении договора страхования система формирует так называемый цифровой слепок авто, а в случае аварии сравнивает с ним поврежденный автомобиль. По словам Андрея Крупнова, при предстраховом осмотре технологии автоматического распознавания дают точность более 90%, при страховых событиях в зависимости от их тяжести — до 85–90%. Сложнее всего компьютеру приходится со средней тяжести повреждениями машины, где присутствуют скрытые дефекты, которые без осмотра на подъемнике зачастую не обнаружить.

«И все же благодаря системе автоматического распознавания страховщик экономит значительные ресурсы, потому что мелкими убытками он вообще не озадачивается, тотальные убытки тоже хорошо идентифицируются искусственным интеллектом, остается средняя категория, которая не такая уж большая с точки зрения частотности», — поясняет он.

Страхователь тоже в выигрыше, потому что ему, во-первых, не нужно проводить технические экспертизы автомобиля (за исключением сложных случаев), во-вторых, с момента отправки фото машины на полный ее анализ с помощью автоматизированной системы уходит всего минута, а значит, решение о выплате будет принято значительно быстрее. Некоторые страховщики уверяют, что выплачивают возмещение по несложным случаям в течение 7–10 минут.

Видеозаявление на выплату

В страховании недвижимости технологии дистанционного урегулирования убытков тоже сделали прорыв. Компания «Манго», вышедшая на российский рынок в конце прошлого года, делает ставку исключительно на онлайн-взаимодействие с клиентами, отсекая характерные для традиционных страховщиков этапы сбора документов, рассмотрения и передачи их между подразделениями СК.

«Мы построили другой процесс и обкатали его на более чем 300 страховых случаях, — рассказывает генеральный директор СК „Манго“ Павел Конев. — Первое, что мы сделали, — объединили внутренние процессы, и теперь все взаимодействие с клиентом ведет служба поддержки: от первого обращения до перечисления выплаты. Второе — изменили формат передачи данных от клиента: фиксация факта наступления страхового случая и оценка ущерба производится по фото- и видеоматериалам».

Страхователь записывает на смартфон видеорассказ о происшествии, делает снимки повреждений и отправляет через мессенджер. Именно видеоформат, по словам Конева, позволяет отличить правду от бытового мошенничества.

«В большинстве случаев этих материалов достаточно, — продолжает он. — Если нужны какие-то документы, то часть их мы собираем самостоятельно, например проводим проверку имущественных прав в Росреестре. Некоторые документы запрашиваем уже после проведения страховой выплаты — например, справку из управляющей компании».

Дальше служба поддержки самостоятельно переводит полученную от клиента информацию в формат заявления на выплату и направляет ему ссылку. Он проверяет внесенную в базу информацию и подтверждает ее правильность СМС-кодом.

Оценивает размер страховой выплаты автоматизированная система.

«Более 80% обращений по причине заливов или нашего клиента, или затопленных им соседей — это типовые ситуации, не требующие суперзнаний со стороны сотрудников службы поддержки, — отмечает Конев. — Кроме того, у клиента, как правило, уже есть понимание, какую выплату он хочет получить, и в большинстве случаев его требования адекватные. Если видение наше и клиента расходятся, мы направляем к нему независимого аварийного комиссара для оценки ущерба. Но таких случаев менее 10% от общего количества».

Выплата производится на банковскую карту клиента, с которой он оплачивал покупку полиса, или карту, указанную другим получателем, и от момента принятия решения до зачисления средств проходит несколько секунд. Павел Конев говорит, что 2/3 страховых случаев урегулируются в первый день обращения за выплатой. Средняя выплата составляет около 45 тыс. рублей, что соответствует средней на рынке.

«Самая быстрая выплата, которая у нас была, заняла 42 минуты с момента обращения клиента», — добавляет он.

Готовы наращивать убыточность

В онлайн переходит и урегулирование рисковых и кредитных видов страхования. «Сбербанк страхование», заявившее о переводе в дистанционный формат сервисов, готово даже нарастить свои убытки, чтобы вернуть доверие клиентов.

«Кто, если не Сбербанк, поменяет отношение клиентов к страхованию? — задается вопросом директор дивизиона „Защитные страховые продукты и сервисы“ Сбербанка Катрин Соомре. — В последние годы у клиентов накопилось много негатива по отношению к этим продуктам, поэтому через повышение выплат мы хотим вернуть их доверие. Для этого меняем сами продукты, убираем из них исключения и ограничения. Например, недавно запустили страхование от потери работы, в которое включили риск увольнения по соглашению сторон, и не требуем справок от биржи труда».

Оформление страховых случаев сейчас производится через приложение «СберОсмотр», а до конца года эта функция появится и в мобильном приложении Сбербанка, которым клиенты пользуются ежедневно.

«Это позволит еще сократить сроки урегулирования, — считает Катрин Соомре. — Сейчас через „СберОсмотр“ подают заявления около 65% ипотечных клиентов и более 30% — по имущественному страхованию, что позволило сократить сроки урегулирования убытков до пяти дней».

Кроме того, компания ввела так называемый зеленый коридор, то есть урегулирование простых случаев по минимальному пакету документов, и рассчитывает получить возможность самостоятельно запрашивать документы от госорганов, в том числе и медицинские.

«Наша цель — урегулирование страхового случая за минуту, — добавляет она. — По отдельным видам сможем к этому прийти уже в ближайшее время, а в сложных продуктах страхования жизни это станет возможным только после интеграции с госорганами».

Бумагу спишут?

Урегулирование любого страхового случая за несколько минут и моментальная выплата — очень заманчивая перспектива, а для кого-то уже и реальность. Впрочем, по словам Сергея Ефремова, полностью в онлайн урегулирование не уйдет. Перевод сервисов в дистанционный формат, конечно, мировая тенденция, но помимо страхователей, рожденных с гаджетами в руках и не желающих посещать офисы страховщиков, есть еще их родители, которые привыкли получать услугу традиционным способом.

«Международная практика показывает, что работа идет в обоих направлениях: остается процесс урегулирования убытков через офисы страховых компаний и активно развивается урегулирование онлайн. Особенно в тех направлениях, которые позволяют это делать», — добавил он.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Шилкина Т.Е.

1

1 Российский университет кооперации Саранский кооперативный институт (филиал)

В статье рассматривается значение процесса урегулирования убытков в формировании финансовых результатов страховой компании, его роли в обеспечении инвестиционного развития страхового сектора экономики. Описывается алгоритм действий по урегулированию убытков в страховании, приводится уточненное понятие «урегулирование убытков». В статье использованы показатели деятельности ПАО «Росгосстрах». Она содержит данные об организационной структуре единиц урегулирования убытков регионального подразделения – филиала ПАО «Росгосстрах» в Республике Мордовия. Изложен последовательный процесс урегулирования убытков. Описаны варианты подачи документов на возмещение ущерба. Автором дается классификация участников процесса урегулирования убытков в страховании и характеристика каждой из представленных групп. В статье раскрываются особенности определения величины ущерба и страховой выплаты по разным категориям страхования. Автором приводятся факторы и особенности, влияющие на величину страховых выплат, при личном, имущественном страховании и страховании ответственности. В статье сформирована формула расчета суммы страхового возмещения при имущественном страховании. Рассмотрены виды ущерба, условия и особенности их возмещения. Автором делаются выводы и предложения по оптимизации процесса урегулирования убытков в страховании и его дальнейшем совершенствовании.

страхование

урегулирование убытков

величина ущерба

страховая выплата

процесс

страховой рынок

личное страхование

имущественное страхование

страхование ответственности

кадровая политика

1. Кузнецова, Е.Г., Кузнецова, Т.Е. Основы страхования: учебно-метод. пособие; Саран. кооп. ин-т РУК. – Саранск: ЮрЭксПрактик, 2016. – 80 с.

2. Кузнецова Т.Е Система андеррайтинга в современных условиях страхового рынка России // Вестник Волжского университета имени В.Н. Татищева. – Тольятти: ВУиТ, 2016. – Т. 2, № 2(36). – С. 55–60.

3. Кузнецова Е.Г., Кузнецова Т.Е., Хайров Р.Р. Коммуникативная культура профессионала: учебное пособие Саран. кооп. ин-т РУК. – Саранск: Принт-Издат, 2017. – 44 с.

4. Кузнецова Т.Е. Страхование в Республике Мордовия: проблемы и позитивные тенденции развития // Интеграция образования в условиях инновационной экономики: материалы Междунар. науч.-практ. конф. (Саранск, 8–9 апр., 2014 г.): в 2 ч.; Саран. кооп. ин-т РУК. – Саранск: ЮрЭксПрактик, 2014. – Ч. 1. – С. 160–163.

5. Кузнецова Е.Г., Кузнецова Т.Е. Формирование профессиональной компетенции студентов при изучении дисциплины «Страхование»: активные методы обучения: учеб.-метод. пособие; Саран. кооп. ин-т РУК. – Саранск: Принт-Издат, 2014. – 52 с.

«Страхование, как система защиты имущественных интересов граждан, организаций и государства, является необходимым элементом современного общества. Оно обеспечивает гарантии восстановления нарушенных имущественных интересов в случае природных и техногенных катастроф, а также иных непредвиденных явлений. Страхование позволяет не только возмещать понесенные убытки, но и является одним из наиболее стабильных источников финансовых ресурсов для инвестиций» [1]. Своевременность возмещения убытков и размер инвестиционной деятельности зависит от эффективности механизма формирования финансовых результатов. Андеррайтинг и механизм урегулирования убытков являются мероприятиями, влияющими на результативность деятельности страховой компании в целом. Андеррайтинг – это действия, направленные «на определение степени отклонения риска от среднестатистического, в целях обеспечения возможности предложения страховой услуги по параметрам договора, удовлетворяющим как страховщика, так и страхователя, а также защиты страхового портфеля по виду страхования» [2].

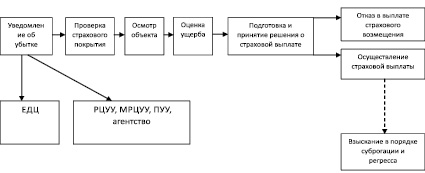

Рис. 1. Процесс урегулирования убытка в страховании

Процесс урегулирования убытков, так же, как и андеррайтинг, оказывает существенное влияние на финансовый результат страховой компании. От того, как он организован, какие специалисты принимают в нем участие, во многом зависит желаемый финансовый результат компании. В экономической литературе понятие «процесс урегулирования убытков» описывается достаточно подробно. Хотя единого мнения по определению данного понятия не существует, общие подходы к пониманию данной категории все же есть. Проанализировав большое количество научных источников, уточним определение урегулирования убытков в страховании. Считаем, что урегулирование убытков в страховании является процессом определения величины ущерба по страховому случаю и возмещения этого случая, назначение которого состоит в удовлетворении интереса клиента в получении страховой выплаты.

Разберем механизм урегулирования убытков на примере ПАО «Росгосстрах», а именно регионального филиала в Республике Мордовия. Сегодня страховая компания «Росгосстрах» имеет развитую сеть урегулирующих пунктов по всей стране (403 подразделения), в том числе и в Республике Мордовия. Все они оснащены самым современным на пространстве Европы программным обеспечением под названием «ГУРУ». Оно установлено во всех организационных единицах урегулирования убытков компании. В настоящее время организационные единицы урегулирования убытков ПАО «Росгосстрах» представлены:

– региональными центрами урегулирования убытков (РЦУУ);

– межрегиональными центрами урегулирования убытков (МРЦУУ);

– пунктами урегулирования убытков (ПУУ).

Через программное обеспечение «ГУРУ» осуществляется урегулирование убытков абсолютно по всем массовым видам страхования. В любом из вышеперечисленных урегулирующих подразделений действуют единые стандарты работы, обеспечивающие высокий уровень клиентского сервиса. К функциям РЦУУ, МРЦУУ, ПУУ относятся прием у клиентов документов, организация осмотра поврежденного имущества в независимой экспертной организации и предоставление всей информации в период рассмотрения страхового случая. Процесс урегулирования убытков в страховании предусматривает несколько вариантов подачи документов:

– непосредственно в один из урегулирующих пунктов;

– в любое страховое агентство;

– через Единый диспетчерский центр.

Если у клиента нет возможности приехать в урегулирующее подразделение, он может подать заявление о страховом событии в любом страховом отделе. Данное заявление будет передано в ближайший урегулирующий пункт.

Также клиент может сообщить о страховом случае в Единый диспетчерский Центр (ЕДЦ), по бесплатной горячей линии, и только потом принести все документы в ближайшее урегулирующее подразделение. Подробный процесс урегулирования убытка в страховании изображен на рис. 1.

Участники процесса урегулирования убытков представлены сотрудниками страховой компании и внешними партнерами страховщика [3]. Рассмотрим более подробно каждую из вышеуказанных категорий, взяв за основу кадровую политику филиала ПАО «Росгосстрах» в Республике Мордовия.

Внутренние сотрудники страховой компании, участвующие в процессе урегулирования убытков, представлены следующими семью группами должностей. К ним относятся специалисты ЕДЦ, которые осуществляют круглосуточную поддержку клиентов по телефону, информируют о порядке действий клиента при наступлении страхового случая, а также регистрируют убыток в единой базе данных и администраторы, в чей функционал входит прием заявлений об убытке и информирование клиента о ходе процесса урегулирования убытков.

Третья группа сотрудников, участвующая в процессе урегулирования убытков, представлена специалистами по выплатам ЕВЦ (Единого выплатного центра). Они занимаются рассмотрением в соответствии с действующими методиками урегулирования убытков документов по случаю, имеющему признаки страхового. Далее специалисты по выплатам ЕВЦ подготавливают проекты решения о признании случая страховым, а также об осуществлении или отказе в осуществлении страховой выплаты.

Четвертая группа внутренних сотрудников страховой компании состоит из специалистов УАУ (Управления анализа убытков), которые занимаются рассмотрением страховых случаев с признаками мошенничества.

К пятой группе относятся специалисты ПД (Правового департамента). В их обязанности входит осуществление правовой поддержки на всех этапах урегулирования убытков, отстаивание интересов компании в суде, реализация суброгационного права страховщика.

Специалисты УООК (Управления обработки обращений клиента), относящиеся к шестой группе сотрудников, участвующих в процессе урегулирования убытков, осуществляют деятельность по приему и обработке обращений и жалоб клиентов. Они инициируют пересмотр убытка специалистами по выплатам и формируют ответ на поступившее обращение или жалобу.

Седьмая группа состоит из сотрудников операционного учета. В их функционал входит идентификация страхового полиса посредством операционных баз. Второй этап их работы в процессе урегулирования убытков заключается во внесении информации о результатах выплаты в операционные базы.

Характеристику внешних партнеров страховщика, участвующих в процессе урегулирования убытков, представим в таблице.

Внешние партнеры филиала ПАО «Росгосстрах» в Республике Мордовия, участвующие в процессе урегулирования убытков

|

№ п/п |

Категория |

Функционал |

|

1 |

Клиент |

Представляет собой страхователя или его доверительное лицо, действующее на основании нотариальной доверенности (когда страхователь – физическое лицо) или распорядительного письма (когда страхователь – юридическое лицо) |

|

2 |

Аварийный комиссар |

Персона, имеющая статус физического или юридического лица, которая занимается документальной фиксацией обстоятельств страхового случая с выездом на место происшествия или по месту нахождения поврежденного имущества / транспортного средства |

|

3 |

Сюрвейер |

Эксперт, осуществляющий по просьбе страхователя или страховщика осмотр поврежденного имущества (чаще всего при страховании судов и грузов). К сюрвейерским услугам относятся: водолазный осмотр, счет или взвешивание грузов, взятие проб и пр. |

|

4 |

Эвакуатор |

В функционал входит эвакуирование транспортного средства клиента с места происшествия (в автостраховании) |

|

5 |

Независимый эксперт |

Лицо, обладающее специальными знаниями и навыками в вопросах оценки объектов, процессов и явлений. Может привлекаться для исследования причин и обстоятельств страхового случая, определения размера ущерба, оценки характера повреждений и т.д. Представляет собой специализированную организацию или физическое лицо |

|

6 |

Перестраховщик |

Представляет собой перестраховочную компанию, участвующую в компенсации ущерба страховщика (если риск перестрахован) |

|

7 |

Другие |

Ассистанские компании, лечебно-профилактические учреждения, станции технического обслуживания автомобилей и др. |

Рис. 2. Особенности определения величины ущерба и страховой выплаты в филиале ПАО «Росгосстрах в Республике Мордовия

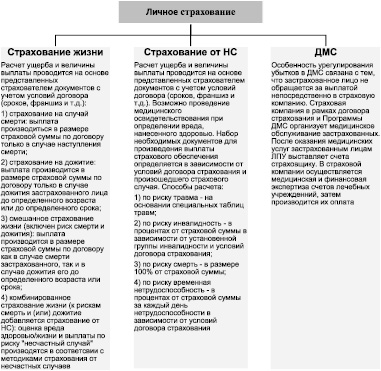

Рассматривая особенности определения величины ущерба и страховой выплаты по личному страхованию, следует учитывать, что для большинства его видов страховое обеспечение является обязательным и выплачивается независимо от того, что страхователю, застрахованному лицу или выгодоприобретателю причитаются выплаты и по другим видам страхования. К таковым можно отнести суммы, полученные от социального страхования, социального обеспечения, а также в порядке возмещения вреда. Причем размеры страхового обеспечения зависят от конкретного вида страхования, определяются только условиями конкретного договора и напрямую связаны со страховой суммой, установленной договором страхования. Жизнь человека абсолютно бесценна, поэтому страховая сумма по договорам личного страхования может быть сколь угодно высокой, и страховое обеспечение будет выплачено по всем договорам страхования, сколько бы их ни действовало на момент наступления страхового случая. Изучив механизм урегулирования убытков по личному страхованию в филиале ПАО «Росгосстрах» в Республике Мордовия, на рис. 2 представим схематично состав личного страхования и особенности расчета ущерба и величины выплаты каждой из представленных групп.

Величина страхового возмещения при страховании имущества зависит от размера действительного ущерба, который понес страхователь в результате наступления страхового случая, но она не должна превышать страховую сумму, указанную в договоре. При этом убытки, причиненные застрахованному имуществу, считаются ущербом. В случае, если страхователь заключил договор страхования имущества с несколькими страховщиками на сумму, превышающую в общей сложности страховую стоимость, тогда каждый из страховщиков выплачивает возмещение пропорциональное отношению страховой суммы по соответствующему договору к общей величине страховых сумм по всем договорам, заключенным в отношении данного объекта (последствия «двойного страхования»).

В сумму страхового возмещения страховщик должен включать затраты, связанные с уменьшением убытков от страхового случая, в случаях, когда данные расходы являются необходимыми или производятся с целью выполнения указаний страховщика, даже если принятые эти меры оказались безуспешными. Такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму.

Из сумм ущерба при определении суммы страхового возмещения подлежат вычету:

– суммы франшиз, установленных договором страхования;

– износ имущества (если предусмотрено договором);

– страховые взносы, неуплаченные страхователем, если договором страхования было предусмотрено внесение страховой премии в рассрочку и страховой случай наступил до поступления от страхователя очередного взноса;

– при гибели имущества страховщик имеет право вычесть остатки, годные для дальнейшего использования, если поврежденное имущество остается у страхователя.

Обобщая вышеуказанную информацию, составим формулу расчета суммы страхового возмещения при страховании имущества:

В = У – Ф – Пн – И – О + Р,

где У – ущерб,

Ф – франшиза,

Пн – неуплаченные взносы,

И – износ имущества,

О – годные остатки,

Р – расходы (эвакуатор и т.д.), согласованные со страховщиком.

В соответствии с Гражданским кодексом Российской Федерации договор страхования ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред. Договором страхования, как правило, предусматривается обязанность страхователя (застрахованного лица) в кратчайшие сроки проинформировать страховщика об обстоятельствах, связанных с объектом страхования. Например, о причинении вреда третьим лицам, о предъявлении требований со стороны потерпевших, о начале проведения расследования в связи с причинением вреда, о возбуждении уголовного дела в отношении страхователя (застрахованного), назначении судебного разбирательства и т.д. [4].

Ущерб, подлежащий возмещению потерпевшим клиентам страховой компании, подразделяется на ущерб, связанный с повреждением или утратой имущества, и ущерб, вытекающий из причинения вреда жизни или здоровью физических лиц.

При ущербе, связанном с повреждением или утратой имущества, выплата страхового возмещения определяется, как правило, аналогично расчету выплаты в страховании имущества.

Ущерб, вытекающий из причинения вреда жизни или здоровью физических лиц, требует особого подхода к расчету величины выплаты страхового обеспечения. Основным документом, регулирующим такой расчет, является Гражданский кодекс Российской Федерации.

В современной России актуальным является становление цивилизованного страхового рынка, который обеспечивает необходимость дальнейшего совершенствования процесса урегулирования убытков в страховании. Последний невозможен без кадров с профессиональными компетенциями и наличия у страховых компаний высококвалифицированных специалистов, обладающих глубокими знаниями теории и практики страхования [5].

Библиографическая ссылка

Шилкина Т.Е. УРЕГУЛИРОВАНИЕ УБЫТКОВ В СТРАХОВАНИИ И ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ УЩЕРБА И СТРАХОВОЙ ВЫПЛАТЫ // Фундаментальные исследования. – 2018. – № 5.

– С. 136-140;

URL: https://fundamental-research.ru/ru/article/view?id=42157 (дата обращения: 23.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Прямое возмещение убытков по договору ОСАГО означает, что потерпевший предъявляет требование о возмещении не в страховую компанию, застраховавшую гражданскую ответственность виновника, а в свою страховую. Это возможно, если одновременно соблюдаются следующие условия:

- в результате ДТП вред причинен только транспортным средствам

- ДТП произошло в результате взаимодействия (столкновения) 2 и более автомобилей, владельцы которых застраховали свою гражданскую ответственность по ОСАГО

Получение прямого возмещения убытков по ОСАГО: пошаговая инструкция

Для получения возмещения рекомендуем придерживаться следующего алгоритма.

Шаг 1. Уведомьте страховую компанию о страховом случае

Потерпевший, намеренный получить возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Шаг 2. Представьте в страховую компанию заявление и необходимые документы

Для получения возмещения по договору ОСАГО вместе с заявлением о прямом возмещении убытков необходимо представить страховщику следующие документы:

- заверенную копию документа, удостоверяющего личность потерпевшего

- доверенность, если с заявлением о возмещении обращается представитель потерпевшего

- банковские реквизиты для получения возмещения, если выплата будет производиться в безналичном порядке

- согласие органов опеки и попечительства, если возмещение будет выплачиваться представителю потерпевшего, не достигшего возраста 18 лет

- извещение о ДТП (в случае его оформления на бумажном носителе)

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о ДТП осуществлялось при участии сотрудников ГИБДД.

Документы должны быть направлены страховщику не позднее 5 рабочих дней после ДТП.

В случае оформления извещения о ДТП в виде электронного документа оно считается направленным страховщикам при получении каждым из участвовавших в ДТП водителей ТС в специальном программном обеспечении отчета о направлении электронного извещения.

Шаг 3. Предоставьте автомобиль для осмотра (экспертизы)

В течение 5 рабочих дней со дня подачи заявления о возмещении и иных необходимых документов потерпевший обязан предоставить поврежденный автомобиль или его остатки для осмотра или независимой технической экспертизы. Страховщик, в свою очередь, обязан провести осмотр или организовать экспертизу и ознакомить потерпевшего с результатом.

Шаг 4. Получите возмещение

Возмещение осуществляется путем организации или оплаты восстановительного ремонта поврежденного транспортного средства, а в определенных случаях — в форме страховой выплаты.

Выдать направление на ремонт, осуществить страховую выплату или направить потерпевшему мотивированный отказ в возмещении страховщик обязан в течение 20 календарных дней (не считая нерабочих праздничных дней) со дня принятия заявления о прямом возмещении убытков и необходимых документов. Если в установленных случаях восстановительный ремонт организуется на выбранной потерпевшим станции технического обслуживания, возмещение производится в течение 30 календарных дней (не считая нерабочих праздничных дней).

Требуется страховой юрист? Позвоните нам по телефону 8 (495) 223-48-91 или оставьте заявку на бесплатную консультацию. Мы изучим имеющиеся у вас документы и оценим шансы разрешения спора в вашу пользу. Работаем на результат — оплата услуг только при условии вынесения решения суда в вашу пользу.

Бесплатная консультация юриста

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

88

Определение размера страховой выплаты для страхователя происходит в ходе процесса урегулирования убытков. Урегулирование убытков при страховании представляет собой комплекс мероприятий, проводимых страховщиком в целях выполнения обязательств перед страхователем при наступлении страхового случая.

В основу работы страховщика по урегулированию убытков должны быть положены следующие принципы:

—страховщик должен немедленно принять к рассмотрению обращение с заявлением о наступлении происшедшего события;

—лояльность по отношению к страхователям (выгодоприобритателям);

—взаимное согласование законных интересов сторон договора страхования;

—обстоятельства наступления каждого страхового случая и факты, изложенные в заявлении на выплату страхового обеспечения, должны быть тщательно проверены (особенно по ранним претензиям);

—выплата страхового обеспечения или отказ в выплате должны быть произведены при своевременном получении всех необходимых документов без задержки;

—претензии по фальсифицированным страховым случаям должны быть отклонены.

Правоотношения сторон при наступлении страхового случая регулируются в соответствии с основными нормативными актами:

—Гражданский Кодекс РФ;

—Закон РФ «Об организации страхового дела в РФ»;

—Правила страхования;

—Страховой полис (договор);

—Руководство по андеррайтингу.

Этапы урегулирования убытков следующие:

1.Приём документов на выплату страхового обеспечения (возмещения).

2.Рассмотрение документов на выплату страхового обеспечения (возмещения) и анализ условий договора.

3.Расследование по претензии.

4.Заключение о признании или не признании случая страховым.

5. Определение размера страхового обеспечения.

6. Составление страхового акта, документов на выплату страхового

89

обеспечения или отказа в выплате.

7. Выплата страхового обеспечения.

Решение о страховой выплате (отказе в выплате) принимает комиссия по урегулированию убытков в составе не менее трёх человек, назначенная руководителем страховой организации. Решение может быть следующим:

—случай признан страховым, произвести страховую выплату;

—случай признан страховым, но выплата не производится, так как он произошёл в результате событий или при обстоятельствах, которые перечислены

вразделе «Общие исключения» и предусматривают отказ в выплате страхового обеспечения (возмещения). В этом случае принимается решение отказать в выплате.

—случай не признан страховым, в связи с этим составляется письмо заявителю, разъясняющее позицию страховщика.

В случае невыплаты страхового обеспечения (возмещения) решение всегда необходимо согласовывать с юристом или лицом, выполняющим его функции.

Урегулирование убытков осуществляется страховщиком после его уведомления страхователем о наступлении ущерба. При осуществлении мероприятий, связанных с урегулированием убытков, законодательством РФ, правилами и договором страхования значительная роль отводится также страхователю (выгодоприобретателю), который обязан предоставить страховщику документы, необходимые для урегулирования убытков, подтверждающие факт наступления страхового случая и доказывающие величину понесённого ущерба.

Урегулирование убытков должно осуществляться с использованием теории доказательств, установленных в страховой компании: порядка сбора и изучения письменных и вещественных доказательств, в том числе при осмотре места происшествия; порядка привлечения к расследованию экспертов и специалистов и осуществления технической экспертизы; рациональных способов определения величины возмещаемого ущерба.

При страховании по «стандартным» рискам, таким как пожар, взрыв, повреждение водой, факторы, влияющие на возможные убытки и их величину, хорошо известны, и довольно подробную информацию о них можно получить из стандартной анкеты. Это такие факторы, как наличие и состояние электро-, газо- и водокоммуникаций, наличие и исправность средств пожаротушения и пожарной сигнализации, близость к источникам повышенной пожароопасности, наличие и режимы эксплуатации резервуаров под давлением, близость к

90

естественным водоёмам и другие. Кроме этого, существует обширный перечень факторов, относящихся как к категории материальных, так и нематериальных, наличие которых может оказывать существенное влияние на убыточность конкретного риска. Так при страховании производственных объектов необходимо обращать внимание на наличие и исправность системы вентиляции, которые не позволяют концентрироваться в помещении опасным смесям (испарения лаков и прочих горючих материалов, наличие газов, взрывоопасной пыли). Примером нематериального фактора может служить текучесть кадров. Наличие большого количества уволенных работников повышает риск кражи имущества предприятия или риск пожара по причине поджога.

Из-за низкой информированности и плохого представления о страховании страхователи часто ошибаются, когда называют отказы в выплатах закономерностью и системой для всех страховщиков. Основания для отказа могут быть установлены как законодательством, так и индивидуальными правилами страховой компании. Поэтому отсутствие какого-либо основания для отказа, например в Гражданском кодексе ещё не означает, что отказ был неправомерным.

Одним из таких наиболее часто встречающихся на практике случаев является неисполнение страхователем своей обязанности вовремя уведомить страховщика о наступлении страхового случая. В соответствии с пунктом 1 ст. 961 ГК, страхователь, после того как ему стало известно о наступлении страхового случая, обязан незамедлительно уведомить об этом свою страховую компанию или её представителя. Важно отметить, что договором может быть предусмотрен какой-то определённый срок или способ уведомления. В случае отсутствия положений в договоре относительно сроков следует руководствоваться ст.314 ГК, определяющей какой срок следует считать разумным. Что касается способа уведомления, то основной формой является заявление страхователя.

Особое внимание следует обратить на то, что аналогичная обязанность распространяется на выгодоприобретателя, который намерен воспользоваться правом на страховую выплату.

Чтобы доказать факт уведомления, необходимо предоставить в суд копию заявления страхователя с пометкой страховщика о получении, почтовую квитанцию или уведомление о вручении такого заявления, если оно направлялось почтой, либо иное доказательство, в том числе письмо страховщика, из которого следует, что он ознакомлен с заявлением.

В соответствии с п.2 и 3 ст.963 ГК страховщик освобождается от страховой

91

выплаты, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица. Исключения из этого правила составляют договоры по страхованию ответственности, а также по договорам имущественного страхования, при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя, но только при условии, что они предусмотрены законом.

Процесс урегулирования убытков подразумевает сбор и анализ документов, предусмотренных правилами страхования или условиями конкретного договора, необходимых для определения размера ущерба в результате страхового случая, все они должны быть в наличии у страховщика. Выплата страхового возмещения при отсутствии документов, подтверждающих размер ущерба, может быть признана необоснованной частично или полностью.

Например, перечень необходимых документов для проведения выплаты при автотранспортном страховании, следующий:

—заявление на возмещение материального ущерба транспортному средству (заполняет собственник или заявитель по нотариальной доверенности);

—извещение о ДТП;

—оригинал справки о ДТП, выданной ГИБДД;

—копия протокола об административном правонарушении;

—копия постановления по делу об административном правонарушении;

—копия водительского удостоверения потерпевшего;

—документы на транспортное средство (копия свидетельства и копия ПТС) потерпевшего;

—копия путевого листа потерпевшего;

—копия паспорта потерпевшего;

—если потерпевший юридическое лицо, то копию доверенности на право предоставления интересов в страховой компании заявителем;

—если потерпевшим является представительство юридического лица (филиал, представительство нерезидента и т.п.), то копию доверенности на полномочия руководителя представительства;

—оригинал документов, подтверждающих оплату охраняемой стоянки и(или) эвакуатора, если это было необходимо;

—акт осмотра транспортного средства;

—заключение о стоимости объекта оценки (компенсация за восстановительный ремонт);

—документы, подтверждающие оплату услуг независимого эксперта, если

92

оплата произведена потерпевшим;

— иные документы, которые потерпевший вправе предоставить в обоснование своего требования о возмещении причинённого ему вреда, в том числе сметы и счета, подтверждающие стоимость ремонта повреждённого имущества.

На основании представленных документов эксперт отдела урегулирования убытков принимает решение о признании или непризнании случая страховым.

Документы в страховом деле целесообразно размещать в следующем порядке:

1.Страховой акт.

2.Заявление на страховую выплату.

3.Страховой полис (договор).

4.Лист согласования, в случае превышения лимита директора филиала.

5.Документ, подтверждающий уплату страховых взносов.

6.Медицинские или иные документы, подтверждающие наступление страхового случая.

7.Переписка страховой компании по данному страховому случаю.

Так как в отдел по урегулированию претензий поступают в некоторых случаях оригиналы документов (рентгеновские снимки, амбулаторные карты), которые необходимо возвращать страхователю (застрахованному) или в медицинские учреждения, то целесообразно завести журнал учёта входящих и исходящих документов, за которые будут расписываться соответствующие лица.

Каждая из отраслей страхования (личное страхование, страхование имущества и страхование ответственности) при производстве страховой выплаты имеет свои особенности.

Страховые выплаты по имущественным видам страхования

Существует четыре способа возмещения ущерба – денежное возмещение, ремонт, замена, восстановление.

Текст договора обычно представляет страховщику право выбора той или иной формы возмещения. Чаще всего используется денежная форма. «Натуральные» формы возмещения ущерба выгодно использовать в таких видах страхования, как страхование стекла, автомобилей, недвижимости.

Основой для определения размеров страхового возмещения является действительная стоимость застрахованного имущества на дату наступления страхового случая. Страховая сумма по каждому застрахованному объекту сопоставляется с его действительной стоимостью, при несоответствии

93

используется принцип пропорциональности. Убытки возмещаются:

а) при полной гибели или утрате всего застрахованного имущества – в сумме, равной действительной стоимости утраченного имущества на день наступления страхового случая за вычетом стоимости сохранившихся остатков, годных к использованию, но не выше страховой суммы;

б) при повреждении застрахованного имущества – в размере стоимости восстановления (ремонта) в ценах, действующих на день наступления страхового случая, в пределах страховой суммы.

Полная гибель имущества имеет место, если восстановительные расходы превышают действительную стоимость объекта страхования непосредственно перед наступлением страхового случая.

Затраты на восстановление и ремонт не включают расходы, связанные с изменением, улучшением, модернизацией или реконструкцией застрахованного объекта, вспомогательным или профилактическим ремонтом, а также другие расходы, не связанные со страховым случаем.

Личное страхование

Страхование от несчастных случаев предлагает четыре базовые гарантии, которые могут использоваться в различных комбинациях:

1.Гарантия на случай смерти. Выплачивается 100% страховой суммы.

2.Гарантия на случай инвалидности: страховая выплата равна произведению страховой суммы на коэффициент нетрудоспособности. Коэффициент нетрудоспособности устанавливается страховщиком по согласованию с Росстрахнадзором самостоятельно.

3.Гарантия на случай временной нетрудоспособности (ежедневное пособие на период нетрудоспособности в размере 0,3 – 1,0% страховой суммы).

4.Гарантия оплаты медицинских расходов (возмещение затрат на госпитализацию, амбулаторное лечение, лекарства, уход и т.п.).

Урегулирование вопросов выплаты страхового обеспечения по несчастным случаям представляет собой одну из самых спорных и сложных проблем. В первую очередь это касается выплат капитала или пенсии на случай инвалидности, установление размера которых часто вызывает разногласия между застрахованным и страховщиком. Оценка последствий несчастного случая для застрахованного проводится медицинским учреждением, которое определяет либо группу инвалидности, либо общую степень постоянной

нетрудоспособности в процентах. Страховщик, получив медицинское

94

заключение, использует собственные шкалы оценки и определяет сумму обеспечения к выплате. Нередко страхователя не устраивает решение страховщика, и он может обратиться с иском к страховой компании. Судебные органы при вынесении решений по таким вопросам применяют собственные таблицы материальной оценки ущерба, наносимого жизни и здоровью человека.

Впервые такие таблицы появились в англосаксонских странах, сейчас применяются во всех развитых странах мира. В основу данных таблиц положен принцип начисления человеку материальной компенсации за нанесение ущерба его физической целостности и соответственно за ухудшение его трудоспособности и жизнеспособности. Таблицы определяют стоимость каждого процента потери трудоспособности в зависимости от возраста пострадавшего. На практике динамика табличных коэффициентов определена таким образом, что потеря здоровья молодым человеком признаётся более значимой, чем потеря здоровья пожилым человеком. Эти таблицы используются для решения судебных дел не только в области страхования от несчастных случаев, но и в страховании гражданской ответственности, и в любых других случаях определения сумм возмещения вреда, нанесённого здоровью и жизни человека.

В последнее время в целях ускорения решения спорных вопросов по выплатам возмещению ущерба, причинённого здоровью застрахованного, страховщики предлагают клиентам обращаться не в суд, а в независимую экспертную комиссию, которая создаётся из представителей клиента, страховщика и независимого медицинского учреждения. Достичь согласованного, приемлемого для обеих сторон решения удаётся гораздо быстрее и с меньшими издержками.

Если застрахованный умер, не получив причитающуюся ему страховую выплату по нетрудоспособности, то страховая выплата производится его наследникам. В случае смерти застрахованного в результате несчастного случая страховая сумма выплачивается выгодоприобретателю или наследникам по закону в полном размере за вычетом ранее выплаченного страхового обеспечения. Срок исковой давности по договорам страхования от несчастных случаев составляет три года со дня страхового случая.

Страхование ответственности

При урегулировании страхового случая в условиях страхования ответственности, возникают взаимоотношения между страхователем, страховщиком и потерпевшим.

95

Определение размеров ущерба осуществляется на основе законодательства в области гражданских прав. Оценка личного ущерба включает:

—компенсацию затрат на лечение;

—потери в заработке вследствие нетрудоспособности;

—моральный ущерб.

Вслучае смерти потерпевшего право предъявления претензии переходит к его наследникам. При этом речь может идти о возмещении затрат на погребение, выплатах ренты иждивенцам и возмещении морального ущерба.

Вслучае имущественного ущерба потерпевший может предъявить претензии

вследующих случаях:

—на возмещение затрат по ремонту испорченного имущества или на его замену, если ремонт невозможен;

—денежную компенсацию стоимости повреждённого или уничтоженного имущества; при выплате такого возмещения повреждённое имущество переходит в собственность лица, возместившего ущерб;

—возмещение косвенных затрат, связанных, например, с арендой оборудования взамен выбывшего до его восстановления или замены.

Страхование было и будет «бизнесом на доверии» и «бизнесом по рекомендации», то есть основывается на обоюдовыгодных долговременных ориентирах, профессионализме представителя страховщика и ответственности страхователя. Ввиду несоответствия этих принципов у страхователя и страховщика возможны самые разнообразные проблемы, причём как у самого страхователя, так и у страховой компании. Мировая экономика несёт огромные потери от мошеннических схем. По оценкам экспертов, сумма прямых потерь в год достигает 2 млрд долл.

Мошенничество – уголовное преступление (ст.159 УК РФ). При этом в российском законодательстве термина «страховое мошенничество» не существует. С юридической точки зрения правильно говорить о мошенничестве, совершаемом в сфере страхования, или в отношениях, связанных со страховым делом. Согласно УК мошенничество – это «хищение чужого имущества или приобретение права на чужое имущество путём обмана или злоупотребления доверием». Под «страховым мошенничеством» условно понимается ситуация, когда лицо или организация целенаправленно представляют или подталкивают третье лицо предоставить ложную или вводящую в заблуждение информацию для получения страхового возмещения. Так «страховое мошенничество» может совершаться как со стороны страховщика, так и экспертных организаций,

96

представителей исполнительной власти, а также потребителей страховых услуг. При соответствующей практике неосведомлённого страхователя или участника страхового события нетрудно ввести в заблуждение и подтолкнуть к мошенничеству. Страхователь может оказаться вынужден стать мошенником, ввиду того, что изначально был недостаточно информирован о своих обязанностях или введён в заблуждение представителем страховщика.

Страховые мошенники стараются заработать на любом виде страхования. В практике страховых компаний нередко случаются ложные поджоги и ложная порча имущества.

Страховщик освобождается от выплаты страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица.

Согласно ст.962 ГК РФ при наступлении страхового случая, предусмотренного договором страхования, страхователь обязан принять разумные и доступные в сложившихся условиях меры, чтобы уменьшить возможные убытки. Принимая такие меры, страхователь должен следовать указаниям страховщика, если они сообщены страхователю.

Расходы в целях уменьшения убытков, подлежащих возмещению страховщиком, если такие расходы были необходимы или были произведены для выполнения указаний страховщика, должны быть возмещены страховщиком, даже если соответствующие меры оказались безуспешными. Такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости, независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму.

Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки. При этом следует учитывать, что отказ от возмещения убытков на этом основании может быть оспорен страхователем в суде. В случае задержки выплаты относительно установленных в договоре страхования сроков по вине страховщика страхователь может через суд добиться выплаты неустойки (штрафа, пени) на основании ст. 330 ГК РФ. Однако если страхователь умышленно или по неосторожности содействовал увеличению размера убытков, вызванных неисполнением или ненадлежащим исполнением своих обязательств, например, не предоставил своевременно страховщику необходимые документы по страховому случаю, то суд вправе уменьшить размер неустойки.

97

Контрольные вопросы и задания

1.Какие факты (обстоятельства) необходимо установить страховщику для решения вопроса о страховых выплатах?

2.Дайте определение «урегулированию убытков». Из каких этапов состоит этот процесс.

3.Какие документы необходимо предоставить страхователю (выгодоприобретателю) при предъявлении страховщику требований о страховой выплате?

4.Назовите причины освобождения страховщика от страховой выплаты и причины отказа в выплате страхового возмещения (обеспечения).

5.Что такое «страховое мошенничество»? На чём основано страховое мошенничество?

98

Библиографический список

1.Гражданский кодекс Российской Федерации. – СПб. : Герда, 2002.

2.Об организации страхового дела в Российской Федерации : закон РФ (ред. от 15.05.2007 № 83-ФЗ).

3.Алякринский А. Л. Правовое регулирование страховой деятельности в России. — М. : Гуманитарное издание, 2002.

4.Архипов А. П. Андеррайтинг в страховании. Теоретический курс и практикум : учеб. пособие – М. : ЮНИТИ-ДАНА, 2007.

5.Архипов А. П., Гомелля В. Б., Туленты Д. С. Страхование. Современный курс : учебник. – М. : Финансы и статистика, 2007.

6.Бадюков В. Ф., Серкин М. Ю., Фещенко Н. В. Страхование : учеб. пособие / под ред. проф. В. Ф. Бадюкова. – Хабаровск : РИЦ ХГАЭП, 2003.

7.Большаков М. Андеррайтинговая информация // Страховое ревю. 2000. № 10.

8.Гомелля В. Б. Основы страхового дела : учеб. пособие. — М. : СОМИНТЕК,

1998.

9.Ефимов С. Л. Словарь страховщика. – М ., 2000.

10.Ефимов С. Л. Энциклопедический словарь. Экономика и страхование. — М. : Церих-ПЭЛ, 1996.

11.Журавлёв Ю. М. Словарь-справочник терминов по страхованию и перестрахованию. — М. : Анкил, 1994.

12.Калугин В. Учёт физического состояния оборудования при определении страховых тарифов // Страховое дело. 2005. №7.

13.Киселёв П. В. Особенности перехода прав требования в порядке суброгации // Страховое право. 2001. № 3

14.Климова М. А. Страхование : учеб. пособие. — М. : РИОР, 2004.

15.Коломин Е. В. Проблемы развития страховых исследований. «Нет ничего практичнее хорошей теории» // Финансы. 2003. №6.

16.Корнилова Н. Страховой риск и страховой случай // Российская юстиция. 2002. №6.

17.Мамедов А. А. Финансово-правовые проблемы страхования в России. – М. : Анкил, 2005.

18.Маничев В. Оценка качества страхового портфеля и эффективности страхового бизнеса // Страховое дело. 2005. №2.

19.Михеев В. Суброгация в страховом праве России // Страховое дело. 2000. №11.

99

20.Никитина Т. В. Страхование коммерческих и финансовых рисков. — СПб. : Питер, 2002.

21.Никулина Н. Н. Страхование : теория и практика : учеб. пособие. – М. : ЮНИТИ, 2007.

22.Новикова М. Страховые выплаты и страховые премии // Экономика и жизнь. 2007. №34.

23.Основы страховой деятельности : учебник / отв. ред.проф. Т. А. Фёдорова. — М. : БЕК, 2002.

24.Пархитько А. Правовое регулирование передачи портфеля договоров страхования в случае банкротства компании // Страховое право. 2006. № 4.

25.Пономарёв Д. В. Роль статистики и информации при расчёте страховых тарифов // Вопросы статистики. 2007. № 5.

26.Рябикин В. И. Страхование : учеб. пособие. – М. : ЮНИТИ, 2006.

27.Сахирова Н.П. Страхование : учеб. пособие. – М. : ЮНИТИ, 2006.

28.Статистика финансов : учебник / под ред. проф. В. Н. Салина. — М. : Финансы и статистика, 2000.

29.Страхование : учебник / под ред. В. В. Шахова. – М. : Финансы и статистика,

2007.

30.Страхование недвижимости и связанных рисков // Атлас страхования. 2005. №2.

31.Терюхов В. Актуальность и практика анализа, оценки и оптимизации страхового портфеля предприятия // Страховое дело. 2006. №12.

32.Турбина К. Е. Правовые способы и законодательные основания защиты прав и интересов граждан в договорах страхования // Страховое право. 2003. №2.

33.Чебунин А. В. Вопросы значения и содержания механизма страховой суброгации // Страховое право. 2002. №1.

34.Чернова Г. В. Основы экономики страховой организации по рисковым видам страхования. — СПб. : Питер, 2005.

35.Шарафутдинова Н. Формирование оптимального состава страхового портфеля для комплекса имущественных видов страхования // Страховое дело. 2006. №5.

36.Шахтарина Н. И. Правовое обоснование страховых выплат и отказа в них // Страховое дело. 2003. №1.

37.Эталон доходности страхового портфеля // Русский полис. 2007. №8.

38.Яшина Н. М. Сущность и виды страхового портфеля // Финансы. 2003. №2.

![]()

Учебное издание

Феоктистова Надежда Анатольевна Яблочкина Евгения Евгеньевна