Что такое бухгалтерский учет и финансы?

Одной из основных целей ведения бизнеса является получение прибыли. Если говорить просто, то прибыль это разница между доходами и расходами за определенный период. А откуда узнать как сработало предприятие и является ли оно прибыльным?

Ответ на этот вопрос дают бухгалтерский учет и финансы, которые являются важной частью деятельности любого предприятия.

Бухгалтерский учет включает сбор, анализ и предоставление пользователям финансовой информации. В этой информации нуждаются те, кто принимает решения и разрабатывает планы развития компаний, а также те, кто этими компаниями управляет.

Например, руководители компаний используют бухгалтерскую информацию, когда решают, следует ли им:

• разработать новую продукцию или услуги (например, производитель компьютеров может проанализировать эту информацию и принять решение разработать новую линию компьютеров);

• повысить или понизить цену на свою продукцию, увеличить или сократить ее производство (например, телекоммуникационная компания может изменить тарифы на звонки и текстовые сообщения, передаваемые на сотовые телефоны);

• взять кредит для расширения дела (например, супермаркет может взять кредит для расширения сети своих магазинов);

• увеличить или сократить производственные мощности (например, сельскохозяйственное предприятие может изменить размер своего стада);

• изменить методы закупок, производства или сбыта (например, производитель одежды может сменить британских поставщиков на иностранных).

Бухгалтерская информация позволяет выявить и оценить финансовые последствия подобных решений.

Важными потребителями бухгалтерской информации о компании являются ее руководители. Конечно, эта информация интересует не только их. И за пределами компании есть пользователи, которые нуждаются в этой информации, чтобы решить:

• вложить ли свои средства в эту компанию или, наоборот, избавиться от ее акций;

• предоставить ли ей кредит;

• заключить ли с ней контракт на поставку.

Иногда создается впечатление, что основная задача бухгалтерского учета заключается в регулярном составлении финансовой отчетности. Бухгалтеры действительно занимаются подобной работой, но это отнюдь не самоцель.

Конечная цель работы бухгалтера – снабжать пользователей качественной информацией, которую можно использовать при принятии решений.

Как и бухгалтерский учет, финансы (или финансовый менеджмент) существуют для того, чтобы облегчать принятие решений.

Финансы – это наука о том, как компании привлекают капитал и осуществляют инвестиции. Финансы имеют отношение ко всем важнейшим аспектам работы компании. Ведь компании, по сути, и создаются для привлечения капитала инвесторов (своих собственников и кредиторов) и его дальнейшего инвестирования (в оборудование, здания, товарный запас и т. д.), чтобы получить прибыль и обогатить своих владельцев. Важно, чтобы компания могла привлечь капитал способом, соответствующим ее потребностям. Знание финансов помогает определить:

• возможные виды финансирования;

• затраты и результаты по каждому виду финансирования;

• риски, связанные с каждым видом финансирования;

• роль финансовых рынков в финансировании компаний.

Получив капитал, компания должна его вложить таким образом, чтобы получить доход. Знание финансов позволяет оценить:

• рентабельность инвестиций;

• связанные с этими инвестициями риски.

Одним из самых частых заблуждений предпринимателей есть то, что они считают, что все что связано с цифрами, любой показатель, который им нужен должен знать и считать бухгалтер. Оно то и понятно. Бухгалтер — это первый финансовый специалист с которым сталкивается бизнес. Он появляется в компании на самых ранних этапах бизнеса и сопровождает всю его деятельность. Но проблема в том, что у него несколько другая функция. Он не обязан считать, планировать и анализировать то, что не относится к его прямым компетенциям.

В результате этого руководство очень часто упрекает своих бухгалтеров, в том что они некомпетенты и они не могут найти бухгалтера-терминатора, который будет за свою небольшую зарплату делать все, что нужно руководству и делать это качественно.

Но необходимо помнить, что финансы — это не бухгалтерия. Финансы — это планирование, управленческий учет, контроль и анализ экономического состояния компании. Бухгалтерия — это лишь часть финансов.

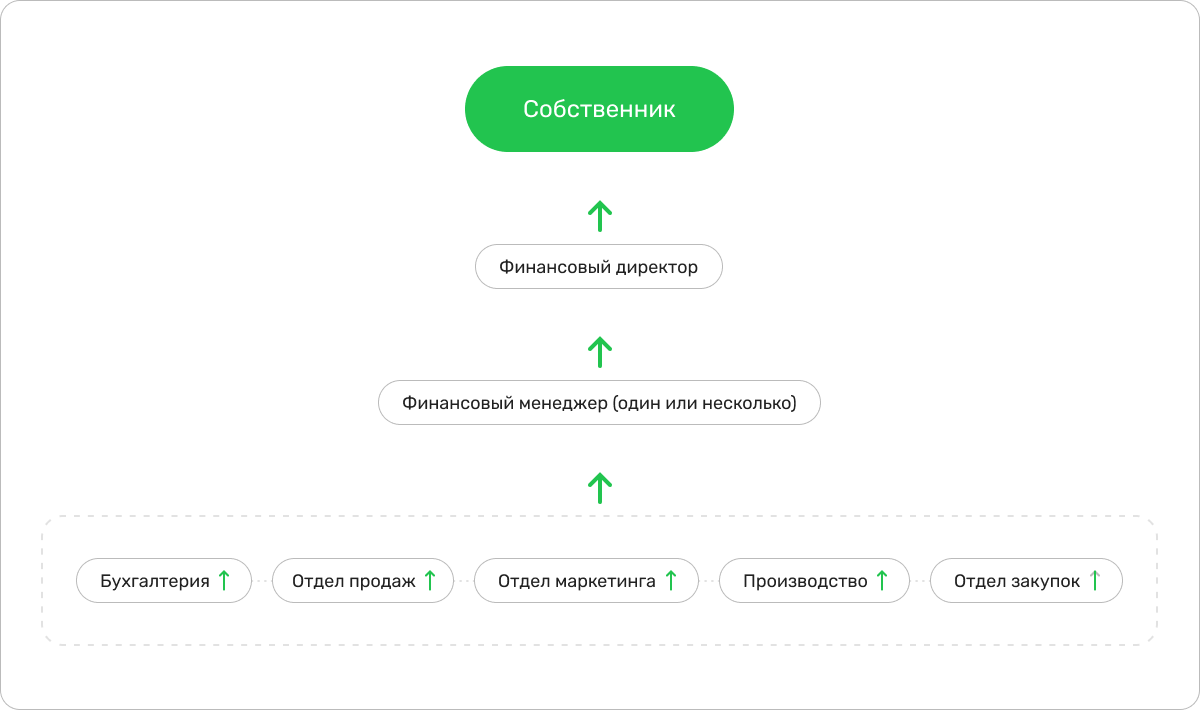

За финансы компании в целом отвечает не бухгалтер и даже не финансовый директор. Ответственность за это несет непосредственное руководство компании. Фиансист — это просто наемный сотрудник, который делает то, что вы ему скажете и он будет вам давать ту информацию, которую вы попросите.

Задача руководителя — сформулировать и поставить задачу, проконтролировать и принять результат.

Эволюция финансового менеджмента

Любой бизнес в своем развитии проходит несколько этапов. На каждом их этих этапов присутствуют финансы и учет, независимо от того, как они организованы.

Любая компания является «живым» организмом: она рождается, развивается, достигает пика своего роста и затухает, другими словами проходит через определенные этапы своего жизненного цикла.

Вместе с компанией растет и развивается финансовый менеджмент компании, который тоже проходит определенные стадии развития:

1 этап. Стартап.

На этом этапе мало кто думает про финансы. Бизнес только зарождается, формируется, зарабатывает первые деньги. На этом этапе главное зафиксировать транзакции денежных средств.

2 этап. Малый бизнес

Так как компания уже ведет свою деятельность, возникает необходимость начать вести бухгалтерский учет. На фирме появляется бухгалтер, основная цель которого подать отчетность в контролирующие органы.

3 этап. Малый и средний бизнес.

Компания растет и развивается и уже возникает необходимость составлять финансовую отчетность, для того чтобы например иметь возможность привлечь финансирование. Здесь уже возникает потребность делать финансовое планирование. Хотя его мало кто делает.

4 этап. Средний и крупный бизнес

Для того чтобы эффективно управлять бизнесом обязательным условием становится полноценное управление финансами, включая бюджетирование и составления платежных календарей.

Начинать залаживать систему и порядок в финансах надо как можно раньше, в таком случае финансы будуть масштабироваться и развиваться вместе с бизнесом.

Основные бизнес процессы предприятия

Любой бизнес является совокупностью бизнес-процессов.

Бизнес-процесс — это совокупность взаимосвязанных мероприятий или работ, направленных на создание определённого продукта или услуги для потребителей.

Существуют три вида бизнес-процессов:

Управляющие — бизнес-процессы, которые управляют функционированием системы. Примером управляющего процесса может служить Корпоративное управление и Стратегический менеджмент.

Операционные — бизнес-процессы, которые составляют основной бизнес компании и создают основной поток доходов. Примерами операционных бизнес-процессов являются Снабжение, Производство, Маркетинг, Продажи и Взыскание долгов.

Поддерживающие — бизнес-процессы, которые обслуживают основной бизнес. Например, Бухгалтерский учет, Подбор персонала, Техническая поддержка, административно-хозяйственный отдел.

«Финансовые» бизнес-процессы в большинстве компаний являются вспомогательными или обслуживающими. Их задача — помочь функциям продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально используя оборотные и основные средства компании, то есть облегчить процесс зарабатывания денег. Помощь заключается в оценке влияния на прибыль тех или иных управленческих решений, обеспечении оптимального объема финансирования операционной деятельности по приемлемой стоимости, контроле величины затрат и оборотных средств, мониторинге показателей достижения стратегических целей.

Для выполнения этих задач в финансовой функции должно быть отлажено несколько основных процессов:

- долгосрочное планирование денежного потока и прибыли компании;

- текущее финансовое планирование и управление оборотными средствами;

- оперативное управление денежными потоками;

- управленческий оперативный учет;

- калькулирование себестоимости, управление затратами, контроллинг;

- обеспечение финансирования операционной деятельности, инвестиционных проектов, работа с кредиторами и инвесторами;

- анализ хозяйственной деятельности.

- ведение бухгалтерского учета.

Это очень укрупненная классификация. Каждый из этих процессов состоит из множества подпроцессов, которые тоже состоят из своих процессов.

Автоматизация учета и финансовых задач

Уже давно никто не ведет бухгалтерский учет вручную и у многих предприятий он автоматизирован, чего не скажешь о финансах компании.

На рынке сейчас представлено много решений для автоматизации финансов и учета. При этом такие решения можно классифицировать таким образом:

- решения для автоматизации определенных участков — например бюджетирование или составления платежного календаря;

- решения для автоматизации учета — софт для бухгалтеров, который предназначен в первую очередь для ведения учета и составления отчетности, но некоторые компании стараются его приспособить и для управления финансами;

- ERP системы, которые предназначены для автоматизации всего бизнеса, в том числе и бухгалтерии, и финансового менеджмента.

Автоматизация является сейчас практически обязательным условием деятельности компаний и рано или поздно все о ней задумываются. Как правило, первым шагом автоматизации является либо внедрение учетных программ либо внедрение CRM систем, которых сейчас на рынке превеликое множество.

Самой наверное популярной учетной программой на просторах СНГ, является 1С, к которой привыкли практически все бухгалтера. Но современные веянья, и особенно в Украине заставляют собственников и руководителей бизнеса искать альтернативы. И первое на что падает их глаз, это ERP системы, которых сейчас тоже немало на рынке.

Первое что останавливает от внедрения ERP, это их цена, которая является особенно неподъемной для малого бизнеса.

Но даже если ERP бесплатна или условно-бесплатна, это не избавляет от других проблем при внедрениях таких систем.

Такими проблемами являются:

- Сами клиенты;

- Плохая ERP-система;

- Ошибки со стороны консультантов при внедрении.

Если говорит о клиентах, то на успех внедрения влияет форма собственности и количество сотрудников.

На госпредприятих например шансы успешного внедрения очень невелики, так как никто там по сути не заинтересован в новом софте. И как это происходит — известно всем, и кто выигрывает тендеры — тоже.

Как правило, чем больше сотрудников на предприятии тем меньше шансы успешного внедрения. Шансы возрастают с уменьшение количества сотрудников, так как чем меньше компания, тем больше времени может уделять вопросам внедрения непосредственное руководство компании.

Еще одной проблемой являются некачественные ERP системы, особенно это касается малоизвестных систем, которые однако по словам их разработчиков, является уникальной и решающий все проблемы предприятия. Собственников привлекает цена таких систем, но как показывает практика, потом сильно жалеют о своем решении о внедрении.

Среди ERP систем, которые показали свою жизнеспособность например можно выделить Oracle, SAP, Microsoft Dynamix, ODOO, которые являются общепризнанными мировыми лидерами.

Стоимость внедрения некоторых ERP системы бывает очень большая — это является основной причиной отказа о внедрения среди многих представителей бизнеса.

Среди бесплатных (или условно бесплатных) ERP систем можно выделить ODOO, которая распространяется совершенно бесплатно и ее даже можно установить на локальный компьютер. Скачать ее можно по ссылке — https://www.odoo.com/uk_UA/page/download

Но так или иначе вам прийдется понести некоторые расходы, которые в себя включают аренду сервера, оплату консультантов, оплату труда разработчиков, особенно если вы захочетет «допилить» существующий функицонал, сделать какой-то отчет или печатную форму документа. Кроме того так как ODOO это Open Source, то под нее разработчики со всего мира делают кучу модулей расширяющие функциональность системы, но бездумно все ставить на свою систему не стоит, так как некоторые модуля могут просто сложить вашу систему.

В Украине эта система становится все более популярной с каждым годом и привлекает к себе все больше и больше внимания. В 2018 году даже была организована ассоциация, которая в себе объеденила разработчиков, бизнес аналитиков и людей, которые просто заинтересовались данной системой. Одной из причин создания этого объеденения есть дать уверенность бизнесу, что они не остануться один на один с ERP системой в процессе или после внедрения.

Итак, минутка рекламы закончилась, давайте теперь перейдем к автоматизации учета и финансов 🙂

Что заставляет компании задуматься об автоматизации финансов?

- Кассовые разрывы и существенное отклонение от плановых показателей бюджетирования — не редкость.

- Финансовое планирование и анализ осуществляются с помощью MS Excel и подобных инструментов. Данные для планирования собираются в ручном режиме и часто из разных систем.

- Получение фактических данных для оперативного анализа выполнения плановых показателей занимает много времени и сил, а также осуществляется несвоевременно.

- Используемые инструменты финансового учета не обеспечивают достойный уровень сохранности (безопасности) управленческой информации, потеря, или несанкционированный доступ к которой которой грозят бизнесу серьезными последствиями.

- Согласование и утверждение показателей финансового учета и управления осуществляется по почте или устно, что снижает скорость и точность принятия важных решений, а также не позволяет хранить их историю.

Как правило при внедрении систем для автоматизации финансов в центре внимания три основных бизнес-процесса:

- Бюджетирование;

- Казначейство;

- Управленческий учет

Понятно, что все эти процессы разбиваются на множество подпроцессов, которые могут быть достаточно сложными.

Начинать внедрение нужно с проработки основных, базовых процессов без попытки охватить все и сразу. Мой опыт участия во внедрениях показывает, что украинские клиенты пытаются захватить все и сразу, продумать все мелочи которые якобы могут им понадобится и хотять выжать из той суммы которую они платят максимум функционала. Но так как у большинства предприятий нет описанных бизнес-процессов и все ведется в табличках ексель, то и запросы у них порой странные, нестандартные и работа с каждым новым клиентов для компаний которые занимаются внедрением похожа на квест. Еще осложняет ситуацию, то что заказчик не может сформулировать, что ему надо и порой, то что он говорит — не то, что ему нужно. Бизнес-аналитики, которые выявляют требования заказчика порой шутят:

«Заказчик никогда не просит того, что он хочет, а хочет он всегда не то, что ему нужно»

Если бизнес-аналитик не выявил то, что действительно нужно клиенту, то результат на выходе будет не такой, как нужно со всеми вытекающими последствиями.

В процессе внедрения программных продуктов для автоматизации управления финансами можно выделить следующие функциональные блоки:

Эта схема применима и для автоматизации других процессов компании.

Практика показывает, что внедрения редко когда проходят успешно и соблюдаются все условия. НО при правильном подходе риски можно уменьшить и снизить их влияние на успешность внедрения. Но здесь в первую очередь нужна активная работы со стороны заказчика таких систем, а он часто бывает не готов и перерекладывает все на сторону комманды внедрения, которая не знает, что нужно заказчику.

Когда стоит начинать автоматизацию?

Автоматизация учета и финансового управления в нынешених условиях неизбежна для любого предприятия. И большинство предприятий уже автоматизировали у себя учет, и значительно меньше предприятий у которых автоматизированы финансы.

Компания не готова к автоматизации, пока ее бизнес модель не устоялась, что весьма характерно для малого бизнеса. Если в компании — в процессах, учете, планировании — хаос, то по итогам автоматизации получится автоматизированный хаос.

Автоматизацию лучше начинать, когда:

- понятны финансовые цели компании;

- есть устоявшаяся бизнес модель и понятны ключевые бизнес процессы;

- бизнес растет, много операций, много данных;

- нужна аналитика по бизнес процессам;

- нужен автоматизированный контроль за сотрудниками;

- нужна отчетность (скорость и точность данных).

Пока этого нет, лучше пользоваться самыми простыми и дешевыми инструментами для учет и формирования отчетности.

Как оценить эффективность автоматизации финансов

Автоматизация должна приносить пользу и увеличивать стоимость бизнеса. Успешная автоматизация — это актив, инвестиция, а не только расходы. Как же понять, что автоматизация принесла пользу?

Если у вас:

- увеличилась скорость обработки информации;

- уменьшились трудозатраты на сбор, ввод и обработку данных;

- внедрен внутренний контроль;

- достигнута детальность аналитики.

то автоматизация у вас прошла успешно.

Чтобы повысить успешность внедрения новых систем я для малого и наверное среднего бизнеса могу дать следующие советы:

- Автоматизация не должна затянуться. Используйте самые простые типовые решения;

- Не усложняйте и не пытайтесь автоматизировать все подряд, даже то что вам сегодня не нужно, но вы думаете, что понадобиться в будущем. Мой опыт внедрения говорит, что клиенты пытаются давать самые сложные кейсы, с учетом нюансов, которых у них нет, но которые возможно когда-то вдруг один раз произойдут и они с упорством хотять все предусмотреть и чтобы у них быд этот функицонал;

- Меняйте свои процессы под системы. Это быстрее и дешевле, чем менять системы под ваш процессы, особенно когда они не сформулированы;

- На начальном этапе несколько программ под разные задачи — это нормально.

- не игнорируйте бизнес процессы, и если у вас нет четкого понимания что и как должно происходит — лучше это не автоматизировать;

- Старайтесь ничего не скрывать, говорите как есть на самом деле, команде которая занимается внедрением, иначе вы рискуете получить в итоге не то, что вы планировали и в этом будет ваша вина.

Все это значительно повысить успешность внедрения новой системы и ваш бизнес начнет работать более эффективно.

ЗАЯВКА НА ОПЛАТУ

Чтобы свести к минимуму риски, которые связаны с управлением платежами и необоснованным списанием денежных средств с расчетного счета, нужно четко описать бизнес-процессы по принятию и исполнению Заявок на оплату в финансовом отделе. Заявка на оплату — наиболее распространенный документ, санкционирующий проведение платежа в компании. На основании Заявки принято формировать платежное поручение.

Заявка на оплату № 12/678 от 30.01.2017

К первичному документу на оплату:

|

Поставщик/Подрядчик |

ООО «Эталон» (РФ) |

|

Документ на оплату |

Счет № 18 от 25.01.2017 |

|

Документ на оплату прилагается? |

Да |

|

Сумма, руб. |

72 800 |

|

Назначение платежа |

Подшипники |

|

Граничный срок оплаты (согласно договору) |

10.02.2017 |

|

Предпочтительный срок оплаты (указывает куратор платежа) |

03.02.2017 |

Корпоративный контроль и аналитики:

|

Куратор платежа |

Начальник отдела снабжения |

|

Снегирев С. М. Снегирев |

|

|

Классификация |

15.4. Запчасти для ремонта грузового автомобильного транспорта |

|

Договор |

№ 312 от 15.01.2017 |

|

Согласование оплаты: |

|

|

Налоговые риски |

Главный бухгалтер |

|

Смирнова И. Д. Смирнова |

|

|

Правовые риски и договорной контроль |

Юрисконсульт |

|

Белов Н. Г. Белов |

|

|

Бюджетный контроль |

Экономист |

|

Ильина В. Ф. Ильина |

|

|

Бухгалтерский учет |

Бухгалтер материального отдела |

|

Шафранова М. Б. Шафранова |

Движение заявки в финансовом отделе:

|

Заявка принята |

Начальник финансового отдела |

|

Дубовой К. Е. Дубовой |

|

|

Дата поступления Заявки |

30.01.2017 |

|

Заявка внесена в Реестр |

Бухгалтер |

|

Морозова Е. С. Морозова 31.01.2017 |

|

|

Отметка об оплате |

Оплачено 03.02.2017 |

ЦЕЛЬ

Описание бизнес-процессов по принятию и исполнению Заявок на оплату в финансовом отделе необходимо для контроля. Контроль — это общее слово, поэтому его нужно конкретизировать, указать более узкие функции:

- контроль договорных отношений, дебиторской и кредиторской задолженности;

- подтверждение, что на оплачиваемую сделку заключен договор, который составлен в интересах организации, и его подлинник находится у юриста компании;

- исключение повторных оплат одних и тех же счетов, поставок по договорам;

- предполагаемый платеж соответствует бюджетным лимитам;

- о предполагаемом платеже уведомлены главный бухгалтер, финансовый директор и другие должностные лица, которые несут административную и уголовную ответственность;

- Заявку на соответствие внутренним регламентам проверяет не только бухгалтер финансового отдела, непосредственно ее исполняющий (делает платежку в системе «Клиент-Банк», подписывает цифровой подписью), но и начальник этого отдела (отвечает за движение всех денежных средств в компании);

- прежде чем попасть в Реестр платежей (из него определяют группу, которая будет оплачена «сегодня» или «на этой неделе»), Заявка должна пройти контроль на соответствие всем требованиям;

- окончательное решение о направлениях расходования денежных средств (имеется в виду непосредственное списание с расчетного счета, а не просто бюджет как «бумага») принимает финансовый директор.

Важная деталь: перечисленные действия исключат попадание в Реестр заявок, не обязательных к оплате, а значит, нецелевое и неэкономное расходование денежных средств с расчетного счета.

РАБОЧАЯ ГРУППА

Формирование рабочей группы — первый важный шаг в описании и оптимизации бизнес-процессов.

Успешность проекта можно обеспечить, если выделить следующих участников рабочей группы:

- Заказчик проекта — должностное лицо, которому необходимо описание бизнес-процесса. Заказчик должен иметь соответствующие полномочия и ресурсы для проведения работ. Типичный пример Заказчика — финансовый директор. Важная деталь: Заказчик может не входить в состав рабочей группы, но он должен контролировать достижение обозначенных целей, сроки выполнения работ;

- Руководитель проекта — возглавляет рабочую группу, организует и координирует проект. Руководитель проекта работает в непосредственном контакте с Заказчиком, отвечает за результаты всего процесса. В данном случае в качестве руководителя проекта рекомендуется выбрать начальника финансового отдела;

- для каждого бизнес-процесса принято выделять Владельца — сотрудника компании, который управляет бизнес-процессом, имеет в своем распоряжении ресурсы и отвечает за результат бизнес-процесса. Поскольку бизнес-процесс по работе с Заявками описывают в рамках одного подразделения, то начальник финотдела будет одновременно Владельцем бизнес-процесса. Он должен отвечать за результат этого бизнес-процесса — своевременную оплату Заявок (счетов) контрагентов;

ОБРАТИТЕ ВНИМАНИЕ

Если топ-менеджмент не нацелен внедрять процессный подход к управлению в своей компании, то функция Владельца процесса сводится к ответственности за достоверность описания бизнес-процесса.

- Аналитики проекта — собирают информацию, формируют модели, разрабатывают регламенты. Хорошими Аналитиками покажут себя сотрудники, которые в своей деятельности так или иначе сталкиваются с анализом или регламентацией деятельности компании. Как правило, это специалисты отделов планирования и анализа. Поскольку речь идет об описании бизнес-процесса в рамках одного отдела, то необходимо выбрать одного или двух сотрудников из финансового отдела. Если в штате отдела присутствует экономист, то лучше взять экономиста;

- когда в проекте работает несколько Аналитиков, они параллельно описывают различные процессы, работают на разных подуровнях описания, поэтому нужен Интегратор. Интегратором рекомендуется брать одного из Аналитиков или Руководителя проекта. Его задача — обеспечить целостность бизнес-процесса, координацию работы Аналитиков, чтобы их модели не пересекались, были одинаково подробными;

- если в качестве Аналитиков в рабочую группу не были включены непосредственные исполнители, то последних привлекают к работе в качестве Экспертов. Эксперты — это ключевые сотрудники, которые участвуют в бизнес-процессе. В данном случае экспертами будут бухгалтеры-операционисты, которые на основании Заявок на оплату формируют платежные поручения, контролируют их проведение по системе «Клиент-Банк». Главное правило: не берем в число экспертов новых сотрудников компании.

Эксперты и Владельцы проверяют модели бизнес-процессов на соответствие действительности, поэтому являются главными источниками информации о бизнес-процессах для Аналитиков;

- Консультанты — проводят обучение и организуют проектную работу. Они могут выполнять функции Аналитиков и Интеграторов по описанию бизнес-процессов. Часто для реализации пилотных проектов по описанию нескольких бизнес-процессов компании приглашают внешних Консультантов. В ходе пилотных проектов сотрудники взаимодействуют с Консультантами, получают необходимые навыки для самостоятельной работы над последующими проектами. Консультанты выполняют методическую поддержку сотрудников компании, проверяют самостоятельно выполненные работы.

ЭТО ВАЖНО

Консультанты не обязательно должны быть внешними. По отношению к финансовому отделу функцию Консультантов могут выполнять сотрудники отдела внутреннего аудита, службы экономической безопасности, главный бухгалтер.

ДЕРЕВО ПРОЦЕССОВ

Рабочая группа разрабатывает единое дерево бизнес-процессов финансового отдела (рис. 1).

Дерево бизнес-процессов — это все функции, которые выполняет подразделение или компания.

Название данного дерева бизнес-процессов — «Ф0. Функции Финансового отдела/Управление денежными потоками».

Важно ввести информативные обозначения. Так, буква «Ф» означает финансовый отдел. При описании бизнес-процессов отдела продаж логично использовать обозначение «П».

«0» — объединяющий уровень, поскольку дерево на рис. 1 описывает все аспекты работы финансового отдела компании.

Если компания стремится формализовать бизнес-процесс с привязкой не к оргструктуре, а к функциям, то так и указывают — «Управление денежными потоками». Отсюда двойное название.

При создании дерева бизнес-процессов оговаривается степень детализации (уровни). Рассмотрим пример детализации:

1. Бизнес-процессы верхнего уровня:

Ф1. Осуществление платежей;

Ф2. Составление Отчета о движении денежных средств;

Ф3. Составление Платежного календаря;

…

Ф7. Выполнение прочих распоряжений руководства, связанных с управлением денежными потоками.

Ф1–Ф7 — это группы бизнес-процессов. Их столько, сколько функций обозначено в Положении об отделе (условно: группа бизнес-процесса = функции отдела).

Понятие группы не следует путать с понятием «уровень/степень детализации». Уровней, как правило, делают не больше пяти. Пример самого низкого уровня на рис. 1 — это «Ф1.2.1.1.1. Входной контроль Заявок на оплату».

2. Бизнес-процессы первого уровня:

Ф1.1. Платежи валютные;

Ф1.2. Платежи внутри страны.

Бизнес-процессы первого уровня также представляют из себя дерево.

3. Кодовое название элемента второго уровня — подпроцесс (обратите внимание, что термин «бизнес-процесс» меняем на термин «подпроцесс»). Подпроцессы являются ключевыми составляющими бизнес-процесса первого уровня. Например, подпроцессы бизнес-процесса «Ф1.2. Платежи внутри страны» следующие:

Ф1.2.1. Формирование и согласование Реестра платежей;

Ф1.2.2. Формирование платежных поручений в системе «Клиент-Банк»;

Ф1.2.3. Работа с выписками по расчетному счету;

Ф1.2.4. Отражение проведенных платежей на счетах бухгалтерского учета;

Ф1.2.5. Отражение проведенных платежей на статьях бюджета.

4. Кодовое название элемента третьего уровня — процедура (последовательность действий с промежуточным результатом).

Например, подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей» состоит из следующих процедур:

Ф1.2.1.1. Формирование Реестра платежей;

Ф1.2.1.2. Согласование Реестра платежей.

5. Четвертый уровень детализации — узкоспециализированные функции (действия) нижнего уровня, из которых состоят процедуры.

Представим действия процедуры «Ф1.2.1.1. Формирование Реестра платежей»:

Ф1.2.1.1.1. Входной контроль Заявок на оплату;

Ф1.2.1.1.2. Внесение Заявок на оплату в Реестр платежей.

Покажем на примере, почему важна такая детализация.

ПРИМЕР

Компания ООО «Доминант» (г. Владимир) должна оплатить ООО «Торговый центр» (г. Владимир) аренду торговых площадей. Казначей не оплатит Заявку на сумму 25 300 руб. без выполнения процедур:

- «Формирование Реестра платежей», которая включает следующие обязательные действия:

— Входной контроль Заявки (действие первое);

— Внесение заявки в Реестр платежей (действие второе);

- «Согласование Реестра платежей», которая включает такие действия:

— Выбор приоритетных платежей «на сегодня» (действие первое);

— Согласование Реестра приоритетных оплат с финансовым директором (действие второе).

Когда выполнены указанные действия и процедуры, разрешается переходить к подпроцессу «Формирование платежных поручений в системе “Клиент-Банк”» и т. д.

Указанная терминология «бизнес-процесс – подпроцесс – процедура – действие» не является единственно возможной и единственно правильной. Каждая компания может применять удобную для нее терминологию, в зависимости от специфики бизнес-процессов и уровня детализации.

Описание бизнес-процессов до определенного уровня призвано:

- установить число необходимых регламентов процессов нижнего уровня;

- устранить дублирование функций;

- разграничить ответственность.

РЕГЛАМЕНТЫ

После формирования дерева процессов приступают к подробному описанию каждого бизнес-процесса.

ОБРАТИТЕ ВНИМАНИЕ

Для описания бизнес-процессов важно выбрать правильный формат.

Выделим ключевые требования к регламенту, который описывает бизнес-процесс:

- присутствуют нумерация и четкая идентификация бизнес-процесса;

- регламент адаптирован к уровню знаний непосредственных исполнителей;

- удобочитаемая форма, нет жестких требований, допускается свободная форма составления;

- визуализация документооборота, вложенные скриншоты экрана рабочей программы, компьютерные распечатки, реестры документов, блок-схемы и т. п.

ЭТО ВАЖНО

Следует минимизировать текстовую часть регламентов.

Текстовые регламенты имеют следующие недостатки:

- вызывают больше споров при согласовании;

- сложнее вносить изменения;

- малочитабельный текст регламента после нескольких актуализаций.

Принято описывать бизнес-процессы в виде таблиц и блок-схем.

Представим пример регламента бизнес-процесса «Ф1.2. Платежи внутри страны» в виде таблицы. Так, подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей» описан достаточно подробно. Цель регламента — контроль, отсюда пристальное внимание к действиям:

Ф1.2.1.1.1. Входной контроль Заявок на оплату;

Ф1.2.1.2.1. Выбор приоритетных платежей.

В описании действий четко указывается, чьи визы обязательны в Заявке на оплату, какие платежи более приоритетные — зарплата или аренда.

Регламент бизнес-процесса: «Ф1.2. Платежи внутри страны»

|

Версия |

Статус документа |

Дата изменения статуса |

Владелец бизнес-процесса |

Исполнитель бизнес-процесса (структурное подразделение) |

|

5 |

Утвержден |

30.01.2017 |

Начальник финансового отдела |

Финансовый отдел |

|

Подпроцесс |

Процедура |

Действие |

Описание действий/Выполнить/Удостовериться/Проверить |

Ответственное лицо |

Документ на входе |

Документ на выходе |

Временные рамки |

|

|

Ф1.2.1. Формирование и согласование Реестра платежей (см. блок-схему) |

Ф1.2.1.1. Формирование Реестра платежей |

Ф1.2.1.1.1. Входной контроль Заявок на оплату |

1. К заявке приложен счет на оплату. Реквизиты на счете и в заявке совпадают: номер, дата, сумма, назначение платежа. 2. Банковские реквизиты в счете указаны четко и в полном объеме. Банк, в котором открыт расчетный счет контрагента, не отнесен к неплатежеспособным, не лишен лицензии. 3. Куратор платежа имеет право инициировать заявку на указанное назначение платежа, классификацию расходов. 4. Заявка на сумму менее 100 тыс. руб. утверждена финансовым директором. Заявка на сумму более 100 тыс. руб. утверждена генеральным директором. 5. Заявка согласована (наличие подписей, расшифровка подписи): • куратор платежа; • главный бухгалтер (допускается заместитель главного бухгалтера); • юрисконсульт или специалист по договорам; • экономист; • бухгалтер материального отдела. 6. Заявка принята начальником финотдела: на заявке стоит подпись и дата. Если выявлены несоответствия по пп. 1–5, заявку нужно вернуть куратору платежа, по п. 6 — задать вопрос начальнику |

Бухгалтер |

Заявка на оплату непроверенная |

Заявка на оплату проверенная |

До 12.00 ежедневно |

|

|

Ф1.2.1.1.2. Внесение Заявок на оплату в Реестр платежей |

1. На основании заявки сделать запись в Реестре: • номер и дата заявки; • номер счета, дата, сумма, назначение платежа, граничный срок оплаты, предпочтительный срок оплаты; … • дата поступления заявки в финотдел. 2. Проверить внесенные счета от данного контрагента на предмет задвоений — номер счета, счета от одной даты, счета на одинаковые суммы, идентичные назначения платежа. 3. В строке заявки «Заявка внесена в Реестр» проставить свои Ф.И.О., подпись, дату внесения |

Бухгалтер |

Заявка на оплату проверенная |

Реестр платежей |

До 12.00 ежедневно |

|||

|

Ф1.2.1.2. Согласование Реестра платежей |

Ф1.2.1.2.1. Выбор приоритетных платежей |

1. Правила выбора приоритетных платежей для оплаты: • в первую очередь оплачивать счета, срок оплаты которых истекает; • если сумма крупная (более 100 тыс. руб.), срок оплаты приближается, то до истечения срока оплачивать частями. 2. Учитывать очередность приоритетов: 1) налоги, платежи во внебюджетные фонды; 2) заработная плата; 3) аренда торговых площадей; … 10) прочие платежи. 3. Учитывать значимость контрагентов |

Экономист |

Реестр платежей |

Реестр «Приоритетные оплаты на сегодня» не согласованный |

С 12.00 до 13.00 ежедневно |

||

|

Ф1.2.1.2.2. Согласование «Приоритетных оплат на сегодня» с финансовым директором |

1. Направить Реестр «Приоритетные оплаты на сегодня» через окно программы «Согласование» финансовому директору. 2. После получения ответного сообщения «Согласовано»: • распечатать сообщение, подколоть в папку; • передать Реестр «Приоритетные оплаты на сегодня» бухгалтеру для формирования платежных поручений в системе «Клиент-Банк» (Ф1.2.2) |

Начальник финансового отдела |

Реестр «Приоритетные оплаты на сегодня» несогласованный |

Реестр «Приоритетные оплаты на сегодня» согласованный |

В 13.00 ежедневно |

|||

|

Ф1.2.2. Формирование платежных поручений в системе «Клиент-Банк» |

Согласно пользовательским инструкциям банка для системы «Клиент-Банк» |

Бухгалтер |

Реестр «Приоритетные оплаты на сегодня» согласованный; Заявки на оплату; счета на оплату |

Платежное поручение |

С 15.00 до 17.00 ежедневно |

|||

|

Ф1.2.3. Работа с выписками по расчетному счету |

1. Распечатать выписку по расчетному счету из системы «Клиент-Банк». Примечание: сегодня бухгалтер распечатывает выписку за прошлый банковский день. 2. В полученной выписке сверить остаток денежных средств на начало дня с остатками на конец по банковской выписке за предыдущий день. 3. Сверить построчно все платежи по расходу в банковской выписке с Реестром «Приоритетные оплаты» за соответствующую дату: • все ли платежи проведены; • удостовериться, что выписка не содержит платежей, оплаты по которым не предусматривались Реестром. 4. Проверить сумму списаний денежных средств, которые банк сделал самостоятельно. Убедиться, что банк списал только комиссионные (нет списаний по судебным искам и т. п.). 5. В Реестре платежей все заявки, оплаты по которым прошли по выписке, отметить как оплаченные, проставить дату оплаты. 6. В заявках, оплата которых подтверждена выпиской по расчетному счету, проставить штамп «Оплачено/Дата». Убрать оплаченные заявки в папку «Заявки оплаченные» |

Бухгалтер |

Банковская выписка непроверенная |

Банковская выписка проверенная |

С 9.00 до 10.00 ежедневно |

|||

|

Ф1.2.4. Отражение проведенных платежей на счетах бухгалтерского учета |

1. Передать выписку в материальный отдел бухгалтерии, в центральную бухгалтерию. 2. Забрать выписку с проставленной корреспонденцией счетов за подписью сотрудников бухгалтерии по каждому платежу. 3. Проставить счета бухгалтерского учета в учетной программе (режим «Провести платежи»). Регламентное отставание: два рабочих дня (сегодня бухгалтерские проводки за позавчера) |

Бухгалтер |

Банковская выписка проверенная |

Журнал-ордер |

С 9.00 до 12.00; с 14.00 до 15.00 ежедневно |

|||

|

Ф1.2.5. Отражение проведенных платежей на статьях бюджета |

1. Проставить в учетной программе (режим «Бюджетирование») классификацию расходов, указанную в соответствующих заявках на оплату. 2. Распечатать «Бюджетные расходы за ___» за соответствующую дату, передать распечатку в отдел бюджетирования. Регламентное отставание: один рабочий день (сегодня отражение бюджетных расходов за вчера) |

Бухгалтер |

Банковская выписка проверенная |

Отчет об исполнении бюджета |

С 9.00 до 12.00; с 14.00 до 15.00 ежедневно |

Реестр платежей на 31.01.2017

|

Граничный срок оплаты |

Предпочтительный срок оплаты |

Заявка на оплату |

Счет на оплату |

Контрагент |

Значимость контрагента |

Сумма, руб. |

Назначение платежа |

Классификация платежа |

Очередность по приоритетам |

Договор |

Куратор платежа |

Дата поступления заявки в финотдел |

Примечание |

|

25.01.2017 |

25.01.2017 |

14/755 |

№ 36 от 20.01.2017 |

ИП Скакунов М. Д. |

3 |

8100 |

Канцтовары |

32.8. АХД. Канцтовары |

3 |

№ 33 от 15.10.2016 |

Отдел снабжения/ Снегирев С. М. |

27.01.2017 |

Срок оплаты просрочен! |

|

31.01.2017 |

31.01.2017 |

15/714 |

№ 25 от 25.01.2017 |

ООО «Торговый центр» |

2 |

25 300 |

Аренда |

10.1. Аренда торговых площадей |

3 |

№ 714 от 03.01.2017 |

Коммерческий директор/ Кулаков А. Н. |

30.01.2017 |

Срочно оплатить! |

|

05.02.2017 |

01.02.2017 |

15/710 |

№ 116 от 28.01.2017 |

ООО «Центр-Сити» |

1 |

36 000 |

Аренда |

10.1. Аренда торговых площадей |

1 |

№ 515 от 01.07.2016 |

Коммерческий директор/ Кулаков А. Н. |

29.01.2017 |

|

|

05.02.2017 |

05.02.2017 |

23/219 |

№ 96 от 28.01.2017 |

ООО «Родник» |

3 |

3200 |

Вода питьевая |

32.10. АХД. Обеспечение сотрудников питьевой водой |

3 |

№ 74 от 05.01.2017 |

Офис-менеджер/Краснова Л. Ю. |

29.01.2017 |

|

|

10.02.2017 |

10.02.2017 |

18/331 |

№ 18 от 31.01.2017 |

ООО «Мир связи» |

2 |

7400 |

Услуги связи |

22. Услуги связи. Интернет |

2 |

№ 54 от 01.01.2014 |

Отдел телекоммуникаций/Максимов В. Р. |

31.01.2017 |

|

|

10.02.2017 |

05.02.2017 |

16/712 |

№ 12 от 28.01.2017 |

ООО «Супер-Курьер» |

2 |

63 100 |

Услуги по доставке |

8.5. Услуги по доставке товара клиентам |

4 |

№ 56 от 02.11.2016 |

Отдел логистики/Мамонова Е. Д. |

28.01.2017 |

|

|

10.02.2017 |

03.02.2017 |

12/678 |

№ 18 от 25.01.2017 |

ООО «Эталон» |

3 |

72 800 |

Подшипники |

15.4. Запчасти для ремонта грузового автомобильного транспорта |

5 |

№ 312 от 15.01.2017 |

Отдел снабжения/Снегирев С. М. |

30.01.2017 |

|

|

15.02.2017 |

15.02.2017 |

9/111 |

№ 5 от 30.01.2017 |

ИП Саратова М. Т. |

3 |

15 400 |

Спецодежда |

10.12. Спецодежда для торгового персонала |

10 |

№ 31 от 20.12.2016 |

Отдел снабжения/Снегирев С. М. |

31.01.2017 |

Уточнить у куратора |

Начальник финансового отдела Дубовой К. Е. Дубовой

К СВЕДЕНИЮ

При описании или оптимизации бизнес-процессов финансового отдела следует уделить особое внимание формированию платежных поручений как главных первичных документов по списанию денежных средств с расчетного счета.

На этом этапе описание не потребуется, если финансовое учреждение, в котором у компании открыт расчетный счет, имеет пользовательские инструкции по работе в системах дистанционного банковского обслуживания, регламенты обмена электронными документами по системе «Клиент-Банк».

Не нужно описывать то, что уже описано. Лучше и подробнее, чем это сделали работники банка, сотрудник компании не выполнит. В собственном регламенте просто дайте ссылку на пользовательские инструкции. Причем не только в распечатанном виде. Такие документы постоянно изменяются, поэтому дайте ссылку, где найти пользовательскую инструкцию в электронной версии на сайте банка.

За каждым этапом в бизнес-процессе закрепляют ответственное должностное лицо. Например, за согласование приоритетных оплат на сегодня с финансовым директором отвечает начальник финотдела. Именно он направляет Реестр «Приоритетные оплаты на сегодня» финансовому директору и получает его одобрение на строго определенные платежи.

ЭТО ВАЖНО

Бухгалтер делает только те оплаты, что перечислены в утвержденном финансовым директором реестре, который получен от начальника финотдела.

Такое описание бизнес-процесса обеспечивает:

- санкционирование оплат (сначала на уровне Заявок на оплату, затем на уровне Реестра);

- документальный след санкционирования, возложение ответственности на каждое должностное лицо, участвующее в процессе.

Обязательно указывайте временные рамки, сроки. Это позволит оптимизировать рабочее время сотрудников. Например, Заявки на оплату финансовый отдел принимает и вносит в Реестр платежей до 12.00. С 12.00 начинают определять, кому платить сегодня исходя из очередности, категории поставщиков и объема денежных средств на расчетном счете. К 13.00 необходимо сформировать Реестр «Приоритетные оплаты на сегодня», направить документ финансовому директору на утверждение. Другими словами, начальник снабжения не может требовать срочной оплаты сегодня заявки, которую он принесет в 14.00. Для специалистов финотдела это означает заново выполнить подпроцесс «Формирование и согласование Реестра платежей».

А если таких желающих ежедневно не одно лицо, а несколько? Это вносит хаос в работу подразделения, делает невозможным планирование, отнимает рабочее время сотрудников на постоянные переделки, а ведь в функции финансового отдела входят и другие процедуры, бизнес-процессы.

БИЗНЕС-ПРОЦЕССЫ В ВИДЕ БЛОК-СХЕМ

Бизнес-процессы часто описывают в виде блок-схем. Так поступают внешние консультанты, привлеченные для бизнес-проектирования, если этап описания бизнес-процессов предшествует автоматизации отдельных сфер.

Блок-схема — разновидность схем, описывающих процессы, в которых отдельные действия или документы изображены в виде блоков различной формы, соединяемых стрелками.

Подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей», описанный ранее в табличной форме, в виде блок-схемы изображен на рис. 2.

Общепринято использовать формы блоков в соответствии с ГОСТ 19.701-90 «Единая система программной документации. Схемы алгоритмов, программ, данных и систем. Условные обозначения и правила выполнения».

Важная деталь: рабочая группа вправе упростить блок-схему, использовать блоки в значениях, отличных от ГОСТа. Главное, чтобы Владелец процесса, Заказчик и Руководитель проекта, Аналитики, Эксперты и непосредственные исполнители понимали их значение. Блок-схему можно создать с помощью различных программных продуктов (например, MS Visio, MS Word).

Регламентация финансовых бизнес-процессов:

- дает понимание, как быстро изменить политику управления денежными потоками. Для этого изменяют перечень лиц, согласовывающих Заявки на оплату, или устанавливают иную очередность приоритетных оплат;

- позволяет избежать конфликтов с руководителями других структурных подразделений о задержках оплат — понятны и прозрачны принципы очередности оплат, порядок включения заявки в реестр платежей.

Статья опубликована в журнале «Планово-экономический отдел» № 2, 2017.

Далее рассмотрим пример практического

выбора показателей для процесса

«Управление финансами» торгово-производственной

компании (далее — Процесс).

6.5.1. Исходные данные по компании

Некая торгово-производственная компания

пригласила консультантов для того,

чтобы «описать и оптимизировать

бизнес-процессы компании». Акционеры

компании имеют несколько таких компаний,

разделенных по видам бизнеса и регионам

работы. Консультанты были приглашены

в одну из них. Общая численность компании

составляет около 2000 человек. Компания

имеет 10 филиалов, ведущих розничную

продажу товаров в различных регионах

страны.

Характеристика процесса «Управление

финансами».

Владелец процесса — Финансовый директор.

Состав процесса включает следующие

структурные подразделения компании:

-

Бухгалтерия (15 чел.),

-

Отдел финансового контроля и аудита

(10 чел.), -

Отдел информационного обеспечения

(12 чел).

Финансовому директору непосредственно

подчиняются два начальника отделов и

главный бухгалтер. Отдел информационного

обеспечения подчинен финансовому

директору, так как основная нагрузка

на этот отдел состоит в поддержании в

работоспособном состоянии

информационно-учетной системы

(собственного изготовления или «пиратской

копии» учетной программы, или давно

купленной, но еще работающей на

«заплатках») и внесение необходимых

изменений в программное обеспечение

(а также, что обычно не афишируется,

внесение изменений в базу информационной

системы по результатам исправления

ошибок в сборе, вводе и обработке учетной

информации. В дальнейшем для обобщенного

названия подразделений процесса будет

использоваться термин «финансовая

служба».

В состав Процесса не включены 10 главных

бухгалтеров удаленных филиалов, которые

находятся в административном подчинении

у директоров филиалов, а в функциональном

— у финансового директора компании.

Общая численность сотрудников, занятых

в процессе, включая финансового директора,

составляет 38 человек.

Функции процесса:

-

бюджетирование,

-

бухгалтерский и финансовый учет,

-

составление налоговой отчетности,

-

финансовый контроллинг,

-

информационное обеспечение бухгалтерского

учета, -

информационное обеспечение деятельности

компании, -

обеспечение работоспособности связи

и оргтехники, -

информационная безопасность компании.

Комментарии консультантов:

С точки зрения консультантов, если

численность служб и подразделений,

подчиненных финансовому директору, не

превышает 50 сотрудников, выделение

сразу трех самостоятельных процессов

нецелесообразно. В данной ситуации,

исходя из однородности и взаимосвязанности

функций, выполняемых подразделениями,

на начальном этапе построения системы

процессов выделен один процесс под

условным названием «Управление

финансами». В составе этого процесса

при дальнейшей декомпозиции запланировано

выделить три подпроцесса: «Бухгалтерский

учет», «Финансовый анализ и контроль»

и «Информационное обеспечение». Такое

разделение необходимо планировать

заранее, поскольку оно также оказывает

влияние на выделение основного процесса

и построение системы показателей

деятельности.

Соседние файлы в папке 1-cем(зачет)

- #

- #

- #

- #

- #

- #

Расчетный пример моделирования и оптимизации бизнес-процессов производственного предприятия

За последние десятилетия разработана определенная философия управления производственными предприятиями, стандартные форматы управления, которые способствуют эффективной организации бизнеса. Ряд таких стандартов появились в середине 70-хгодов под названием MRP (Material Requirement Planning).

Современная версия данных стандартов управления называется MRP II (Manufacturing Resource Planning) – планирование ресурсов предприятия. Они используются во всех системах класса ERP (Enterprise Resource Planning), таких как R/3, BAAN, Oracle Application и др. Подобные средства позволяют автоматизировать выполнение следующие функции:

В этой статье описан иллюстративный пример расчетов, которые “зашиваются” в программные продукты, поддерживающие стандарты MRP. Модель построена по принципу определения целевой функции предприятия и задания системы ограничений, в которых ему приходится работать.

В модели представлен несложный математический аппарат, который объясняет процедуру формирования решений, выдаваемых информационной системой. При работе с информационными системами процедура определения необходимых параметров задачи автоматизирована, при этом внутреннее устройство алгоритмов может быть неизвестно.

При решении оптимизационных задач для производственных предприятий можно выделить следующие аспекты: методический (содержательный), информационный и технический.

Методический аспект моделирования

Для проведения систематического планирования деятельности предприятия можно использовать модельное описание. Именно в этом проявляется фундаментальная роль моделей в теории и практике управления производством.

Четкая формализация, создание математических моделей, несомненно, представляет новые возможности, связанные, главным образом, с «объективизацией» интуитивных представлений, с возможностью критического анализа четко сформулированных гипотез и с «автоматизмом» математического аппарата, позволяющего продвигаться от гипотез к выводам

Процедуру выработки управленческих решений, весьма обобщенно, можно описать как последовательность этапов вида:

При обнаружении соответствия вариант принимается к исполнению, в противном случае процедура повторяется.

При расчете плана работы предприятия, после осуществления прогноза спроса на выпускаемую предприятием продукцию, необходимо распределить по периодам производственную программу. Простейшим решением вопроса о плане производства является приведение в полное соответствие плана выпуска, реализации и спроса (конечно, если ресурсы и производственные мощности позволяют выпустить продукцию в объемах не меньших спроса).

Однако это решение может оказаться экономически невыгодным или даже технологически недопустимым. Действительно, переменность уровня производства может привести к тому, что в периоды повышенного спроса придется загружать малопроизводительное, неспециализированное оборудование и идти на оплату сверхурочных, а в периоды низкого спроса оборудование будет простаивать.

Поэтому, может оказаться целесообразным осуществить выравнивание выпуска, отказавшись от строгого выполнения вышеупомянутого равенства объемов производства, реализации и спроса и пойти на создание запасов готовой продукции. При этом возникают иные отрицательные факторы, а именно: необходимость затрат на хранение, увеличение объема оборотных средств.

Важно выяснить, каково будет решение, учитывая как те, так и другие факторы, причем необходимо иметь в виду, что в условиях рыночной экономики, спрос, предъявленный на данном этапе и неудовлетворенный на этом же этапе, в дальнейшем исчезает (потребитель, которому продукция необходима срочно, получив отказ в удовлетворении своей заявки, снимает эту заявку, ориентируясь на другого поставщика).

Наиболее тонким моментом в применении оптимального планирования является формализация понятия качества плана, уяснение того, какой план является наилучшим. В таблице 1 представлены примеры критериев оптимизации, которые могут использоваться при моделировании компании.

Таблица 1. Пример критериев оптимизации деятельности предприятия

|

№ |

Критерий оптимизации |

Комментарий |

|

1 |

Объем реализации |

Может использоваться для предприятия или одного из бизнесов предприятия, для которого поставлена задача увеличения доли рынка |

|

2 |

Объем производства |

Может использоваться для предприятия или одного из бизнесов предприятия, для которого поставлена задача увеличения объема производства, когда производственные мощности являются самым узким местом |

|

3 |

Объем внешних поставок |

Может использоваться для предприятия или одного из бизнесов предприятия, для которого поставлена задача увеличения объема закупок, когда снабжение является самым узким местом |

|

4 |

Затраты на выплаты работникам |

Может использоваться для предприятия или одного из бизнесов предприятия, для которого поставлена задача снижения затрат по заработной плате, когда данная статья затрат является существенной |

|

5 |

Финансовый поток |

Может использоваться для предприятия или одного из бизнесов предприятия, для которого поставлена задача увеличения денежного потока, когда самым узким местом является ликвидность |

|

6 |

Прибыль/ рентабельность |

Может использоваться для предприятия или одного из бизнесов предприятия, для которого поставлена задача увеличения эффективности деятельности, когда первая задача финменеджмента – обеспечение ликвидности предприятия уходит на второстепенные позиции |

В примере, в качестве критерия качества взят финансовый поток по маржинальной прибыли, который формируется как разница между поступлениями от реализации продукции и платежами по переменным затратам (затраты на сырье и материалы, труд основных производственных рабочих).

Платежи по постоянным расходам не принимаются в расчет, т.к. они не зависят в определенных пределах от объемов производства и соответственно не влияют на принятие решений.

Данная задача может возникнуть у предприятия, которое планирует через год реализовать небольшой инвестиционный проект, не привлекая заемных денежных средств. На текущий год ставится задача накопить максимально возможную сумму денег для поддержания текущей деятельности в следующем году и проведения небольшого инвестиционного проекта.

В примере описывается методика оптимального планирования производственных систем на основе объемных детерминированных моделей. Производственная система с линейными связями рассматривается в динамике.

В качестве периода планирования выбран год с помесячной разбивкой. Существует множество методов планирования, в том числе оптимального. Все они характеризуются стремлением выбрать план, наилучшим образом согласованный с внутренними возможностями предприятия и с внешними условиями, причем прогноз и тех и других на плановый период осуществляется с помощью математических моделей.

В рассматриваемом примере, сделана попытка представить комплексное описание задачи финансового планирования бизнес-процессов с изложением концепции финансового планирования, формальным описанием, представлением и обоснованием алгоритмов построения финансовых планов, конкретными расчетами бюджетов.

Постановка задачи

Правильная постановка задачи дает 50% решения

Процесс постановки задачи включает в себя разработку модели предприятия. Модель предприятия основывается на описании основных бизнес-процессов предприятия.

По каждому выделенному бизнес-процессу строится количественная модель, а затем путем консолидации информации о бизнес-процессах получается сводное количественное описание предприятия. В рассматриваемом примере строится модель финансового плана предприятия.

Описание бизнес-процессов

Концепция моделирования предприятия на основные бизнес-процессного описания представлена на схеме 1. Из схемы ясно следует логика последовательной детализации, используемая при моделировании бизнес-процессов предприятия.

На первом этапе строится самая грубая модель предприятия – функциональная модель, дающая представление о функциях предприятия и о распределении ответственности за их выполнение. Функциональная модель предприятия не содержит информации о взаимосвязях функций.

Для этого строится процессная модель (см. схему 1). Процессная модель также дает описание потоков ресурсов (материальные, информационные и т.д.), используемых при выполнении функций, но она не дает их стоимостную оценку, что необходимо иметь для расчета финансового плана предприятия.

Поэтому необходимо уточнить описание бизнес-процессов с помощью построения количественной модели бизнес-процессов (см. схему 2), которая определяет стоимость выполнения бизнес-процесса. Построив количественную модель бизнес-процессов, можно построить и модель финансового плана предприятия (см. схему 1).

Схема 1. Основные бизнес-процессы производственного предприятия Схема 2. Концептуальная схема количественного описания бизнес-процесса

Схема 2. Концептуальная схема количественного описания бизнес-процесса

Качественная постановка задачи

Прежде чем заняться расчетами необходимо четко определить каких целей хочет добиться компания и какой путь она для этого выберет

В данной главе рассмотрен один из процессов управления бизнес-процессами — планирование. Причем задача составления финансового плана (в данном случае БДДС) рассматривается как оптимизационная задача.

Распространены две постановки оптимизационных задач:

Найти максимум целевой функции, при заданных ограничениях по ресурсам.

Минимизировать ресурсы, необходимые для достижения желаемого значения целевой функции.

Задача выглядит так:

Предприятие производит и реализует определенный ассортимент продукции. В данной главе рассматривается оперативное планирование продукции, поэтому считается, что на протяжении периода планирования ассортимент не меняется. Но это не означает, что в каждом месяце будет реализовываться или производиться продукция всего спектра ассортимента.

Рынок сбыта имеет следующие параметры:

Структура производственных мощностей тоже считается заданной. Известны данные по мощностям производственных агрегатов.

Имеются данные по затратам на производство:

Период оборота не более месяца, т.е. закупив материалы в каком-либо месяце, можно успеть произвести продукцию и реализовать ее на рынках сбыта.

Рынок сырья имеет следующие параметры:

Формальная постановка задачи

Формализация поставленной задачи – необходимый шаг для использования математических методов решения

Применение расчетных моделей производства не составляет особых концептуальных трудностей, но является довольно занудной процедурой, требующей внимательного отношения при ее разработке. С содержательной точки зрения, данные модели не превышают уровня школьной математики, ограничиваясь, как правило, использованием двух математических операций: сложением и умножением.

Описание программы сбыта

При описании сбытовой программы в модели описываются следующие переменные: объемы реализации продукции, спрос на каждый продукт, запасы готовой продукции, цена реализации продукции, коэффициент роста цены продукции, поступления от реализации продукции, коэффициенты инкассации по каждому продукту.

Логика расчетов проста. Сначала считается планируемая выручка от реализации каждого продукта по всем планируемым периодам. Данная величина рассчитывается путем умножения планируемой цены реализации продукции на плановый объем реализации.

В модели учитывается динамика роста цен на продукцию за счет инфляции. Для того чтобы рассчитать плановые поступления денежных средств от реализации продукции необходимо скорректировать плановую выручку с учетом реальных поступлений денежных средств.

Для этого используются коэффициенты инкассации, которые определяют, какая часть отгруженной продукции, будет оплачена в том же периоде, а какая часть в последующих периодах. Коэффициенты инкассации могут назначаться экспертно, а могут быть рассчитаны из анализа реестра старения дебиторской задолженности, если таковой существует в компании.

В модели программы сбыта учитывается ряд ограничений, в частности ограничение по объему реализации продукции. Считается известным спрос на продукцию, т.е. в каких объемах компания может реализовать свою продукцию в каждом плановом периоде.

Описание программы производства

Производственная программа в модели описывается следующими переменными: объемы производства, удельные затраты производственных агрегатов, мощность каждого производственного агрегата, стоимость единицы времени каждого агрегата, коэффициент роста стоимости единицы времени агрегата, платежи за использование производственных агрегатов, коэффициенты инкассации по каждому производственному агрегату. Понятие производственный агрегат включает в себя так же и трудовые ресурсы производственных рабочих.

Используется следующая схема расчетов. Сначала рассчитываются затраты производственных агрегатов по каждому продукту. Для этого суммируются все произведения удельных затрат производственных агрегатов и стоимости единицы времени их использования. Затем, используя коэффициенты инкассации, определяются выплаты денежных средств за использование каждого производственного агрегата при выпуске продукции.

В модели программы производства, учитывается ряд ограничений, в частности ограничение по производственным мощностям.

Описание программы снабжения

Снабженческая программа описывается следующими переменными: объемы закупок материалов, стоимость материалов, коэффициент роста цен, запасы материалов, удельный расход материалов на производство единицы продукции, платежи за материалы, коэффициенты инкассации.

В модели используется следующая схема расчетов. Определяются затраты на закупку материалов. Для этого суммируются все произведения удельного расхода материалов и объемов производства продукции. Затем, используя коэффициенты инкассации, определяются выплаты денежных средств за закупаемые материалы.

В модели программы снабжения учитывается ряд ограничений, в частности ограничение по объему закупок.

Описание финансового плана

Финансовый план описывается следующими переменными: денежные средства на начало/конец периода, поступления/выплаты денежных средств, денежный поток. В модели финансового плана осуществляется консолидация информации о поступления и платежах из моделей сбыта, производства и снабжения.

Формальная постановка задачи

Целевая функция состоит из трех слагаемых: поступлений от реализации продукции, платежей за использование производственных мощностей (в данном примере труд основных производственных рабочих) и платежей за поставляемые материалы

Таким образом, в ходе решения задачи необходимо принять следующие плановые решения:

Данные решения должны максимизировать финансовый поток по маржинальной прибыли.

Формальная постановка задачи

Целевая функция (критерий оптимальности) – денежный поток по маржинальной прибыли за все периоды планирования:

Задача линейного программирования – максимизация целевой функции

Ограничения модели

Ограничения по сбыту:

- ограниченный суммарный спрос на продукцию.

Ограничения по производству:

- ограниченные мощности производственных агрегатов (нельзя произвести продукции больше чем позволяют производственные мощности);

- балансовое ограничение (произведенной продукции и запасов должно хватить для реализации программы сбыта в каждом периоде)

Ограничения по снабжению:

- ограничение по объему закупок материалов в каждом месяце

- балансовое ограничение закупленных материалов и запасов должно хватить для реализации программы производства в каждом периоде)

Ограничения по финансам:

- балансовое ограничение (денежных средств в каждом периоде должно хватить для реализации производственной и снабженческой программы с учетом поступлений от реализации программы сбыта)

Граничные условия:

объемы реализации продукции, объемы производства продукции и объемы закупок материалов — неотрицательные числа

Метод решения

Для решения поставленной задачи в данной главе используется широко известный метод решения задач линейного программирования — симплекс-метод.

Положительные стороны симплекс-метода.

Применение данного метода позволяет:

Отрицательные стороны симплекс-метода.

Каждый шаг алгоритма не имеет экономического смысла, поэтому, получив решение его нельзя никак логически обосновать и убедить руководителей предприятия в эффективности полученного решения.

Программное обеспечение

В широко распространенном MS Excel существует приложение, позволяющее решать некоторые типы задач математического программирования, в частности, задачу линейного программирования симплекс-методом. Для решения задачи, рассматриваемой в данной главе, была построены модель с использованием MS Excel.

Пример использования описанных алгоритмов

Лучше один раз увидеть …

Понять логику использования технологии легче на упрощенном примере

В данном разделе приведен пример расчета финансового плана предприятия с использованием описанных выше алгоритмов.

|

Условия задачи |

Для упрощения примера рассматривается предприятие с массовым поточным производством, выпускающее два вида однородной продукции, которое производится с использованием одного и того же оборудования. Для производства продукции используется два вида основных материалов. В процессе производства участвуют рабочие двух специальностей. Зарплата рабочих складывается только из переменной части, т.е. определяется объемом произведенной продукции. Продукция реализуется на одном рынке сбыта. Оба продукта взаимозаменяемы, поэтому рассматривается ситуация ограничения на суммарный объем сбыта продукции. В примере учитывается ежемесячный рост цен на продукцию предприятия, сырье и материалы, и зарплату рабочих. Финансовый план рассчитывается на год с помесячной разбивкой. |

Предприятие»Альфа» выпускает 2 вида продукции:

Рынок сбыта имеет следующие параметры:

Параметры рынка:

— цена — 140 руб./кг;

— динамика роста цены: 0.5% в 1-м квартале, 0.6% во 2-м квартале, 0.7% — в 3-м квартале, 0.6% — в 4-м квартале;

— график оплаты: 60% в том же месяце, 40% в следующем;

— цена — 150 руб./кг;

— динамика роста цены: 0.5% в 1-м квартале, 0.7% во 2-м квартале, 0.8% — в 3-м квартале, 0.7% — в 4-м квартале;

— график оплаты: 60% в том же месяце, 40% в следующем.

Мощность оборудования рассчитана на 300 млн. ед. продукции. Из 1 кг сырья получается 250 ед. продукта А или 330 ед. продукта В.

Для производства продукции используется сырье двух видов:

Параметры рынка сырья:

— цена — 90 руб./кг;

— динамика роста цены: 0.5% в месяц;

— график оплаты — 40% в том же месяце, 60% в следующем.

— цена — 100 руб./кг;

— динамика роста цены: 0.5% в месяц;

— график оплаты — 50% в том же месяце, 50% в следующем.

Удельный расход материала С: на 1 кг продукции 1 кг материала.

Удельный расход материала D: на 1 кг продукции 0.02 ед. материала.

Для производства продукции необходимы рабочие:

|

Формализация задачи |

Перед тем как использовать алгоритм решения задачи необходимо переписать представленные выше условия задачи, используя соотношения модели, представленные в Приложении к данной главе. |

В модели используются следующие переменные:

|

|

объем реализации h-го продукта в i-м периоде |

|

|

объем производства h-го продукта в i-м периоде |

|

|

объем закупки m-го материала в i-м периоде |

Буква i у каждой переменной обозначает период планирования. Буква .h используется для обозначения номера продукта. Буква m обозначает номер материала, используемого в производстве.

Поскольку финансовый план будет составляться на 12 месяцев, то количество периодов планирования — I=12. Предприятие выпускает два вида продукции, следовательно, в нашем примере количество продуктов — H=2. Для производства продукции используется два вида материалов, поэтому в данном случае число материалов -M=2.

Поэтому получается, что в данном примере используется 72 переменные:

- 24 переменные – объем реализации первого и второго продукта в каждом месяце

(H х I = 2 х 12 = 24); - 24 переменные – объем производства первого и второго продукта в каждом месяце

(H х I = 2 х 12 = 24); - 24 переменные – объем закупок первого и второго материала в каждом месяце

(M х I = 2 х 12 = 24).

Все эти 72 переменные должны быть найдены в ходе решения задачи.

Поскольку все эти переменные должны быть обязательно неотрицательными числами, необходимо задать граничные условия:

Очевидно, что число граничных условий в данном примере равно числу переменных. Таким образом в данной задаче 72 граничных условия.

Отдел маркетинга предприятия оценил ожидаемый общий спрос на продукцию в каждом месяце планируемого года.

С учетом данных оценок можно записать следующие ограничения по сбыту (см. Таблицу 2):

(в каждом месяце суммарный спрос не превышает заданного числа)

Таблица 2

Ограничения по сбыту

<

|

1 м. |

2 м. |

3 м. |

4 м. |

5 м. |

6 м. |

7 м. |

8 м. |

9 м. |

10 м. |

11 м. |

12 м. |

|

|

|

1000 |

1000 |

1000 |

1000 |

7000 |

1000 |

5000 |

1000 |

700 |

1000 |

800 |

1000 |

Отсюда следует, что, например, в мае, по прогнозам отдела маркетинга, предприятие сможет реализовать продукцию в суммарном объеме не превышающем 7 000 ед.

Получается, что число ограничений по сбыту равняется числу периодов планирования, т.е. 12.

По прогнозам отдела производства, с учетом запланированных работ по ремонту оборудования, мощность оборудования рассматриваемого предприятия будет меняется в течение года (см. Таблицу 5.3).

Таблица 3

Верхние ограничения по производству

|

1 м. |

2 м. |

3 м. |

4 м. |

5 м. |

6 м. |

7 м. |

8 м. |

9 м. |

10 м. |

11 м. |

12 м. |

|

|

|

20000 |

15000 |

10000 |

30000 |

10000 |

17000 |

10000 |

20000 |

10000 |

10000 |

5000 |

10000 |

Отсюда следует, что, например, в апреле, по прогнозам отдела производства, предприятие сможет произвести продукцию в суммарном объеме, не превышающем 30 000 кг.

Из 1 кг Материала С получается 250 ед. Продукта А или 330 ед. Продукта В.

С учетом нормативов расходов Материала С можно записать следующее ограничение по производственным мощностям.

|

, где |  |

производственные мощности оборудования в i-м месяце. |

Получается, что число верхних ограничений по производству равняется числу периодов планирования, т.е. 12.

Существуют также и нижнии ограничения по производству. Данные ограничения вытекают из условия обязательного выполнения программы сбыта.

С учетом объемов планируемого сбыта и требований по запасам

(произведенной продукции и запасов на складе должно быть достаточно для реализации плана продаж),

|

где |

|

— запасы продукта h на начало планируемого года. |

Данные ограничения действуют для каждого продукта в каждом месяце планируемого года, поэтому число ограничений равняется 24 (2 продукта 12 месяцев).

По прогнозам отдела снабжения предприятие сможет закупать у поставщика в каждом месяце ограниченное количество Материала С (см. Таблицу 4).

|

(объем закупок Материала С в каждом месяце ограничен) |

Таблица 4

Верхние ограничения по снабжению

|

1 м. |

2 м. |

3 м. |

4 м. |

5 м. |

6 м. |

7 м. |

8 м. |

9 м. |

10 м. |

11 м. |

12 м. |

|

|

|

1000 |

1000 |

1000 |

5000 |

1000 |

1000 |

7000 |

1000 |

1000 |

1000 |

800 |

1000 |

Отсюда следует, что, например, в июле, по прогнозам отдела снабжения, предприятие сможет закупить не более 7 000 кг. Материала С.

Получается, что число верхних ограничений по снабжению равняется числу периодов планирования, т.е. 12.

Существуют также и нижнии ограничения по снабжению. Данные ограничения вытекают из условия обязательного выполнения программы производства.

Данные ограничения вытекают из условия обеспеченности материалами для необходимых объемов производства готовой продукцией.

|

(закупленного Материала С и запасов на складе должно быть достаточно для реализации плана производства), |

|

где |

|

— запасы Материала С на начало планируемого года, |

|

— расход Материала С на производство h -го продукта в i -м периоде. |

Получается, что число нижних ограничений по снабжению равняется числу периодов планирования, т.е. 12.

На основе запланированных производственных программ и нормативов финансовая служба рассчитывает ограничения по финансам.

Денежных средств должно хватить на производство продукции и на закупку сырья и материалов с учетом планируемых поступлений от реализации продукции.

С учетом графиков платежей по реализованной продукции, по оплате труда, по закупке сырья и материалов можно записать следующие ограничения:

|

где |

|

— денежные средства на начало планируемого года |

Получается, что число ограничений по финансам равняется числу периодов планирования, т.е. 12.

В качестве целевой функции в данном примере рассматривается финансовый поток по маржинальной прибыли, т.е. разница между поступлениями от реализации и платежами за материалы и выплатой зарплаты рабочим.

Итого: число переменных в модели — 72, граничных условий — 72, ограничений — 84.

|

Оптимальный финансовый план |

После того как построена формальная модель, можно запускать алгоритм решения задачи. Для решения этого примера использовался симплекс-метод, реализованный в MS Excel. Решение задачи данного примера занимает около 2-3 минут. Результаты решения представлены в Таблице 5, в которой содержатся оптимальные значения переменных модели, дающих максимум целевой функции с учетом имеющихся ограничений и граничных условий. |

Таблица 5

Оптимальное решение задачи

|

Переменные модели |

1 м. |

2 м. |

3 м. |

4 м. |

5 м. |

6 м. |

7 м. |

8 м. |

9 м. |

10 м. |

11 м. |

12 м. |

|

Объем реализации Продукта А |

97 |

334 |

400 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

400 |

|

Объем реализации Продукта В |

605 |

0 |

0 |

359 |

0 |

0 |

0 |

0 |

0 |

1 |

458 |

0 |

|

Объем производства Продукта А |

27 |

334 |

400 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

400 |

|

Объем производства Продукта В |

585 |

0 |

0 |

497 |

303 |

17 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Объем закупок Материала С |

603 |

350 |

529 |

504 |

270 |

15 |

0 |

0 |

0 |

0 |

0 |

420 |

|

Объем закупок Материала D |

13438 |

6941 |

6400 |

9949 |

6061 |

346 |

0 |

0 |

0 |

1600 |

6400 |

400 |

Ниже приведены два варианта финансового плана: “средний” и оптимальный.

“Средний” вариант плана равномерно распределяет программы сбыта, производства и снабжения по периодам планирования.

Oптимальный вариант финансового плана (схема 3) формируется в соответствии с оптимальными программами сбыта, производства и снабжения с учетом ограничивающих факторов.

Схема 3 Динамика показателей оптимального финансового плана

“Средний” вариант финансового плана

|

Статьи БДДС |

1 м. |

2 м. |

3 м. |

4 м. |

5 м. |

6 м. |

7 м. |

8 м. |

9 м. |

10 м. |

11 м. |

12 м. |

год |

||

|

Денежные средства на начало периода |

40000 |

43778 |

30920 |

36257 |

40280 |

42851 |

43710 |

42647 |

39378 |

33509 |

24492 |

13829 |

|||

|

Поступления денежных средств |

87000 |

145435 |

146162 |

147026 |

147985 |

148949 |

150009 |

151137 |

152274 |

153327 |

154326 |

155332 |

1738963 |

||

|

Продукция типа А |

42000 |

70210 |

70561 |

70956 |

71382 |

71810 |

72284 |

72790 |

73300 |

73769 |

74211 |

74657 |

837931 |

||

|

Продукция типа B |

45000 |

75225 |

75601 |

76070 |

76603 |

77139 |

77725 |

78347 |

78974 |

79558 |

80115 |

80676 |

901032 |

||

|

Выбытие денежных средств |

83222 |

158293 |

140825 |

143003 |

145414 |

148090 |

151073 |