ЗАЯВКА НА ОПЛАТУ

Чтобы свести к минимуму риски, которые связаны с управлением платежами и необоснованным списанием денежных средств с расчетного счета, нужно четко описать бизнес-процессы по принятию и исполнению Заявок на оплату в финансовом отделе. Заявка на оплату — наиболее распространенный документ, санкционирующий проведение платежа в компании. На основании Заявки принято формировать платежное поручение.

Заявка на оплату № 12/678 от 30.01.2017

К первичному документу на оплату:

|

Поставщик/Подрядчик |

ООО «Эталон» (РФ) |

|

Документ на оплату |

Счет № 18 от 25.01.2017 |

|

Документ на оплату прилагается? |

Да |

|

Сумма, руб. |

72 800 |

|

Назначение платежа |

Подшипники |

|

Граничный срок оплаты (согласно договору) |

10.02.2017 |

|

Предпочтительный срок оплаты (указывает куратор платежа) |

03.02.2017 |

Корпоративный контроль и аналитики:

|

Куратор платежа |

Начальник отдела снабжения |

|

Снегирев С. М. Снегирев |

|

|

Классификация |

15.4. Запчасти для ремонта грузового автомобильного транспорта |

|

Договор |

№ 312 от 15.01.2017 |

|

Согласование оплаты: |

|

|

Налоговые риски |

Главный бухгалтер |

|

Смирнова И. Д. Смирнова |

|

|

Правовые риски и договорной контроль |

Юрисконсульт |

|

Белов Н. Г. Белов |

|

|

Бюджетный контроль |

Экономист |

|

Ильина В. Ф. Ильина |

|

|

Бухгалтерский учет |

Бухгалтер материального отдела |

|

Шафранова М. Б. Шафранова |

Движение заявки в финансовом отделе:

|

Заявка принята |

Начальник финансового отдела |

|

Дубовой К. Е. Дубовой |

|

|

Дата поступления Заявки |

30.01.2017 |

|

Заявка внесена в Реестр |

Бухгалтер |

|

Морозова Е. С. Морозова 31.01.2017 |

|

|

Отметка об оплате |

Оплачено 03.02.2017 |

ЦЕЛЬ

Описание бизнес-процессов по принятию и исполнению Заявок на оплату в финансовом отделе необходимо для контроля. Контроль — это общее слово, поэтому его нужно конкретизировать, указать более узкие функции:

- контроль договорных отношений, дебиторской и кредиторской задолженности;

- подтверждение, что на оплачиваемую сделку заключен договор, который составлен в интересах организации, и его подлинник находится у юриста компании;

- исключение повторных оплат одних и тех же счетов, поставок по договорам;

- предполагаемый платеж соответствует бюджетным лимитам;

- о предполагаемом платеже уведомлены главный бухгалтер, финансовый директор и другие должностные лица, которые несут административную и уголовную ответственность;

- Заявку на соответствие внутренним регламентам проверяет не только бухгалтер финансового отдела, непосредственно ее исполняющий (делает платежку в системе «Клиент-Банк», подписывает цифровой подписью), но и начальник этого отдела (отвечает за движение всех денежных средств в компании);

- прежде чем попасть в Реестр платежей (из него определяют группу, которая будет оплачена «сегодня» или «на этой неделе»), Заявка должна пройти контроль на соответствие всем требованиям;

- окончательное решение о направлениях расходования денежных средств (имеется в виду непосредственное списание с расчетного счета, а не просто бюджет как «бумага») принимает финансовый директор.

Важная деталь: перечисленные действия исключат попадание в Реестр заявок, не обязательных к оплате, а значит, нецелевое и неэкономное расходование денежных средств с расчетного счета.

РАБОЧАЯ ГРУППА

Формирование рабочей группы — первый важный шаг в описании и оптимизации бизнес-процессов.

Успешность проекта можно обеспечить, если выделить следующих участников рабочей группы:

- Заказчик проекта — должностное лицо, которому необходимо описание бизнес-процесса. Заказчик должен иметь соответствующие полномочия и ресурсы для проведения работ. Типичный пример Заказчика — финансовый директор. Важная деталь: Заказчик может не входить в состав рабочей группы, но он должен контролировать достижение обозначенных целей, сроки выполнения работ;

- Руководитель проекта — возглавляет рабочую группу, организует и координирует проект. Руководитель проекта работает в непосредственном контакте с Заказчиком, отвечает за результаты всего процесса. В данном случае в качестве руководителя проекта рекомендуется выбрать начальника финансового отдела;

- для каждого бизнес-процесса принято выделять Владельца — сотрудника компании, который управляет бизнес-процессом, имеет в своем распоряжении ресурсы и отвечает за результат бизнес-процесса. Поскольку бизнес-процесс по работе с Заявками описывают в рамках одного подразделения, то начальник финотдела будет одновременно Владельцем бизнес-процесса. Он должен отвечать за результат этого бизнес-процесса — своевременную оплату Заявок (счетов) контрагентов;

ОБРАТИТЕ ВНИМАНИЕ

Если топ-менеджмент не нацелен внедрять процессный подход к управлению в своей компании, то функция Владельца процесса сводится к ответственности за достоверность описания бизнес-процесса.

- Аналитики проекта — собирают информацию, формируют модели, разрабатывают регламенты. Хорошими Аналитиками покажут себя сотрудники, которые в своей деятельности так или иначе сталкиваются с анализом или регламентацией деятельности компании. Как правило, это специалисты отделов планирования и анализа. Поскольку речь идет об описании бизнес-процесса в рамках одного отдела, то необходимо выбрать одного или двух сотрудников из финансового отдела. Если в штате отдела присутствует экономист, то лучше взять экономиста;

- когда в проекте работает несколько Аналитиков, они параллельно описывают различные процессы, работают на разных подуровнях описания, поэтому нужен Интегратор. Интегратором рекомендуется брать одного из Аналитиков или Руководителя проекта. Его задача — обеспечить целостность бизнес-процесса, координацию работы Аналитиков, чтобы их модели не пересекались, были одинаково подробными;

- если в качестве Аналитиков в рабочую группу не были включены непосредственные исполнители, то последних привлекают к работе в качестве Экспертов. Эксперты — это ключевые сотрудники, которые участвуют в бизнес-процессе. В данном случае экспертами будут бухгалтеры-операционисты, которые на основании Заявок на оплату формируют платежные поручения, контролируют их проведение по системе «Клиент-Банк». Главное правило: не берем в число экспертов новых сотрудников компании.

Эксперты и Владельцы проверяют модели бизнес-процессов на соответствие действительности, поэтому являются главными источниками информации о бизнес-процессах для Аналитиков;

- Консультанты — проводят обучение и организуют проектную работу. Они могут выполнять функции Аналитиков и Интеграторов по описанию бизнес-процессов. Часто для реализации пилотных проектов по описанию нескольких бизнес-процессов компании приглашают внешних Консультантов. В ходе пилотных проектов сотрудники взаимодействуют с Консультантами, получают необходимые навыки для самостоятельной работы над последующими проектами. Консультанты выполняют методическую поддержку сотрудников компании, проверяют самостоятельно выполненные работы.

ЭТО ВАЖНО

Консультанты не обязательно должны быть внешними. По отношению к финансовому отделу функцию Консультантов могут выполнять сотрудники отдела внутреннего аудита, службы экономической безопасности, главный бухгалтер.

ДЕРЕВО ПРОЦЕССОВ

Рабочая группа разрабатывает единое дерево бизнес-процессов финансового отдела (рис. 1).

Дерево бизнес-процессов — это все функции, которые выполняет подразделение или компания.

Название данного дерева бизнес-процессов — «Ф0. Функции Финансового отдела/Управление денежными потоками».

Важно ввести информативные обозначения. Так, буква «Ф» означает финансовый отдел. При описании бизнес-процессов отдела продаж логично использовать обозначение «П».

«0» — объединяющий уровень, поскольку дерево на рис. 1 описывает все аспекты работы финансового отдела компании.

Если компания стремится формализовать бизнес-процесс с привязкой не к оргструктуре, а к функциям, то так и указывают — «Управление денежными потоками». Отсюда двойное название.

При создании дерева бизнес-процессов оговаривается степень детализации (уровни). Рассмотрим пример детализации:

1. Бизнес-процессы верхнего уровня:

Ф1. Осуществление платежей;

Ф2. Составление Отчета о движении денежных средств;

Ф3. Составление Платежного календаря;

…

Ф7. Выполнение прочих распоряжений руководства, связанных с управлением денежными потоками.

Ф1–Ф7 — это группы бизнес-процессов. Их столько, сколько функций обозначено в Положении об отделе (условно: группа бизнес-процесса = функции отдела).

Понятие группы не следует путать с понятием «уровень/степень детализации». Уровней, как правило, делают не больше пяти. Пример самого низкого уровня на рис. 1 — это «Ф1.2.1.1.1. Входной контроль Заявок на оплату».

2. Бизнес-процессы первого уровня:

Ф1.1. Платежи валютные;

Ф1.2. Платежи внутри страны.

Бизнес-процессы первого уровня также представляют из себя дерево.

3. Кодовое название элемента второго уровня — подпроцесс (обратите внимание, что термин «бизнес-процесс» меняем на термин «подпроцесс»). Подпроцессы являются ключевыми составляющими бизнес-процесса первого уровня. Например, подпроцессы бизнес-процесса «Ф1.2. Платежи внутри страны» следующие:

Ф1.2.1. Формирование и согласование Реестра платежей;

Ф1.2.2. Формирование платежных поручений в системе «Клиент-Банк»;

Ф1.2.3. Работа с выписками по расчетному счету;

Ф1.2.4. Отражение проведенных платежей на счетах бухгалтерского учета;

Ф1.2.5. Отражение проведенных платежей на статьях бюджета.

4. Кодовое название элемента третьего уровня — процедура (последовательность действий с промежуточным результатом).

Например, подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей» состоит из следующих процедур:

Ф1.2.1.1. Формирование Реестра платежей;

Ф1.2.1.2. Согласование Реестра платежей.

5. Четвертый уровень детализации — узкоспециализированные функции (действия) нижнего уровня, из которых состоят процедуры.

Представим действия процедуры «Ф1.2.1.1. Формирование Реестра платежей»:

Ф1.2.1.1.1. Входной контроль Заявок на оплату;

Ф1.2.1.1.2. Внесение Заявок на оплату в Реестр платежей.

Покажем на примере, почему важна такая детализация.

ПРИМЕР

Компания ООО «Доминант» (г. Владимир) должна оплатить ООО «Торговый центр» (г. Владимир) аренду торговых площадей. Казначей не оплатит Заявку на сумму 25 300 руб. без выполнения процедур:

- «Формирование Реестра платежей», которая включает следующие обязательные действия:

— Входной контроль Заявки (действие первое);

— Внесение заявки в Реестр платежей (действие второе);

- «Согласование Реестра платежей», которая включает такие действия:

— Выбор приоритетных платежей «на сегодня» (действие первое);

— Согласование Реестра приоритетных оплат с финансовым директором (действие второе).

Когда выполнены указанные действия и процедуры, разрешается переходить к подпроцессу «Формирование платежных поручений в системе “Клиент-Банк”» и т. д.

Указанная терминология «бизнес-процесс – подпроцесс – процедура – действие» не является единственно возможной и единственно правильной. Каждая компания может применять удобную для нее терминологию, в зависимости от специфики бизнес-процессов и уровня детализации.

Описание бизнес-процессов до определенного уровня призвано:

- установить число необходимых регламентов процессов нижнего уровня;

- устранить дублирование функций;

- разграничить ответственность.

РЕГЛАМЕНТЫ

После формирования дерева процессов приступают к подробному описанию каждого бизнес-процесса.

ОБРАТИТЕ ВНИМАНИЕ

Для описания бизнес-процессов важно выбрать правильный формат.

Выделим ключевые требования к регламенту, который описывает бизнес-процесс:

- присутствуют нумерация и четкая идентификация бизнес-процесса;

- регламент адаптирован к уровню знаний непосредственных исполнителей;

- удобочитаемая форма, нет жестких требований, допускается свободная форма составления;

- визуализация документооборота, вложенные скриншоты экрана рабочей программы, компьютерные распечатки, реестры документов, блок-схемы и т. п.

ЭТО ВАЖНО

Следует минимизировать текстовую часть регламентов.

Текстовые регламенты имеют следующие недостатки:

- вызывают больше споров при согласовании;

- сложнее вносить изменения;

- малочитабельный текст регламента после нескольких актуализаций.

Принято описывать бизнес-процессы в виде таблиц и блок-схем.

Представим пример регламента бизнес-процесса «Ф1.2. Платежи внутри страны» в виде таблицы. Так, подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей» описан достаточно подробно. Цель регламента — контроль, отсюда пристальное внимание к действиям:

Ф1.2.1.1.1. Входной контроль Заявок на оплату;

Ф1.2.1.2.1. Выбор приоритетных платежей.

В описании действий четко указывается, чьи визы обязательны в Заявке на оплату, какие платежи более приоритетные — зарплата или аренда.

Регламент бизнес-процесса: «Ф1.2. Платежи внутри страны»

|

Версия |

Статус документа |

Дата изменения статуса |

Владелец бизнес-процесса |

Исполнитель бизнес-процесса (структурное подразделение) |

|

5 |

Утвержден |

30.01.2017 |

Начальник финансового отдела |

Финансовый отдел |

|

Подпроцесс |

Процедура |

Действие |

Описание действий/Выполнить/Удостовериться/Проверить |

Ответственное лицо |

Документ на входе |

Документ на выходе |

Временные рамки |

|

|

Ф1.2.1. Формирование и согласование Реестра платежей (см. блок-схему) |

Ф1.2.1.1. Формирование Реестра платежей |

Ф1.2.1.1.1. Входной контроль Заявок на оплату |

1. К заявке приложен счет на оплату. Реквизиты на счете и в заявке совпадают: номер, дата, сумма, назначение платежа. 2. Банковские реквизиты в счете указаны четко и в полном объеме. Банк, в котором открыт расчетный счет контрагента, не отнесен к неплатежеспособным, не лишен лицензии. 3. Куратор платежа имеет право инициировать заявку на указанное назначение платежа, классификацию расходов. 4. Заявка на сумму менее 100 тыс. руб. утверждена финансовым директором. Заявка на сумму более 100 тыс. руб. утверждена генеральным директором. 5. Заявка согласована (наличие подписей, расшифровка подписи): • куратор платежа; • главный бухгалтер (допускается заместитель главного бухгалтера); • юрисконсульт или специалист по договорам; • экономист; • бухгалтер материального отдела. 6. Заявка принята начальником финотдела: на заявке стоит подпись и дата. Если выявлены несоответствия по пп. 1–5, заявку нужно вернуть куратору платежа, по п. 6 — задать вопрос начальнику |

Бухгалтер |

Заявка на оплату непроверенная |

Заявка на оплату проверенная |

До 12.00 ежедневно |

|

|

Ф1.2.1.1.2. Внесение Заявок на оплату в Реестр платежей |

1. На основании заявки сделать запись в Реестре: • номер и дата заявки; • номер счета, дата, сумма, назначение платежа, граничный срок оплаты, предпочтительный срок оплаты; … • дата поступления заявки в финотдел. 2. Проверить внесенные счета от данного контрагента на предмет задвоений — номер счета, счета от одной даты, счета на одинаковые суммы, идентичные назначения платежа. 3. В строке заявки «Заявка внесена в Реестр» проставить свои Ф.И.О., подпись, дату внесения |

Бухгалтер |

Заявка на оплату проверенная |

Реестр платежей |

До 12.00 ежедневно |

|||

|

Ф1.2.1.2. Согласование Реестра платежей |

Ф1.2.1.2.1. Выбор приоритетных платежей |

1. Правила выбора приоритетных платежей для оплаты: • в первую очередь оплачивать счета, срок оплаты которых истекает; • если сумма крупная (более 100 тыс. руб.), срок оплаты приближается, то до истечения срока оплачивать частями. 2. Учитывать очередность приоритетов: 1) налоги, платежи во внебюджетные фонды; 2) заработная плата; 3) аренда торговых площадей; … 10) прочие платежи. 3. Учитывать значимость контрагентов |

Экономист |

Реестр платежей |

Реестр «Приоритетные оплаты на сегодня» не согласованный |

С 12.00 до 13.00 ежедневно |

||

|

Ф1.2.1.2.2. Согласование «Приоритетных оплат на сегодня» с финансовым директором |

1. Направить Реестр «Приоритетные оплаты на сегодня» через окно программы «Согласование» финансовому директору. 2. После получения ответного сообщения «Согласовано»: • распечатать сообщение, подколоть в папку; • передать Реестр «Приоритетные оплаты на сегодня» бухгалтеру для формирования платежных поручений в системе «Клиент-Банк» (Ф1.2.2) |

Начальник финансового отдела |

Реестр «Приоритетные оплаты на сегодня» несогласованный |

Реестр «Приоритетные оплаты на сегодня» согласованный |

В 13.00 ежедневно |

|||

|

Ф1.2.2. Формирование платежных поручений в системе «Клиент-Банк» |

Согласно пользовательским инструкциям банка для системы «Клиент-Банк» |

Бухгалтер |

Реестр «Приоритетные оплаты на сегодня» согласованный; Заявки на оплату; счета на оплату |

Платежное поручение |

С 15.00 до 17.00 ежедневно |

|||

|

Ф1.2.3. Работа с выписками по расчетному счету |

1. Распечатать выписку по расчетному счету из системы «Клиент-Банк». Примечание: сегодня бухгалтер распечатывает выписку за прошлый банковский день. 2. В полученной выписке сверить остаток денежных средств на начало дня с остатками на конец по банковской выписке за предыдущий день. 3. Сверить построчно все платежи по расходу в банковской выписке с Реестром «Приоритетные оплаты» за соответствующую дату: • все ли платежи проведены; • удостовериться, что выписка не содержит платежей, оплаты по которым не предусматривались Реестром. 4. Проверить сумму списаний денежных средств, которые банк сделал самостоятельно. Убедиться, что банк списал только комиссионные (нет списаний по судебным искам и т. п.). 5. В Реестре платежей все заявки, оплаты по которым прошли по выписке, отметить как оплаченные, проставить дату оплаты. 6. В заявках, оплата которых подтверждена выпиской по расчетному счету, проставить штамп «Оплачено/Дата». Убрать оплаченные заявки в папку «Заявки оплаченные» |

Бухгалтер |

Банковская выписка непроверенная |

Банковская выписка проверенная |

С 9.00 до 10.00 ежедневно |

|||

|

Ф1.2.4. Отражение проведенных платежей на счетах бухгалтерского учета |

1. Передать выписку в материальный отдел бухгалтерии, в центральную бухгалтерию. 2. Забрать выписку с проставленной корреспонденцией счетов за подписью сотрудников бухгалтерии по каждому платежу. 3. Проставить счета бухгалтерского учета в учетной программе (режим «Провести платежи»). Регламентное отставание: два рабочих дня (сегодня бухгалтерские проводки за позавчера) |

Бухгалтер |

Банковская выписка проверенная |

Журнал-ордер |

С 9.00 до 12.00; с 14.00 до 15.00 ежедневно |

|||

|

Ф1.2.5. Отражение проведенных платежей на статьях бюджета |

1. Проставить в учетной программе (режим «Бюджетирование») классификацию расходов, указанную в соответствующих заявках на оплату. 2. Распечатать «Бюджетные расходы за ___» за соответствующую дату, передать распечатку в отдел бюджетирования. Регламентное отставание: один рабочий день (сегодня отражение бюджетных расходов за вчера) |

Бухгалтер |

Банковская выписка проверенная |

Отчет об исполнении бюджета |

С 9.00 до 12.00; с 14.00 до 15.00 ежедневно |

Реестр платежей на 31.01.2017

|

Граничный срок оплаты |

Предпочтительный срок оплаты |

Заявка на оплату |

Счет на оплату |

Контрагент |

Значимость контрагента |

Сумма, руб. |

Назначение платежа |

Классификация платежа |

Очередность по приоритетам |

Договор |

Куратор платежа |

Дата поступления заявки в финотдел |

Примечание |

|

25.01.2017 |

25.01.2017 |

14/755 |

№ 36 от 20.01.2017 |

ИП Скакунов М. Д. |

3 |

8100 |

Канцтовары |

32.8. АХД. Канцтовары |

3 |

№ 33 от 15.10.2016 |

Отдел снабжения/ Снегирев С. М. |

27.01.2017 |

Срок оплаты просрочен! |

|

31.01.2017 |

31.01.2017 |

15/714 |

№ 25 от 25.01.2017 |

ООО «Торговый центр» |

2 |

25 300 |

Аренда |

10.1. Аренда торговых площадей |

3 |

№ 714 от 03.01.2017 |

Коммерческий директор/ Кулаков А. Н. |

30.01.2017 |

Срочно оплатить! |

|

05.02.2017 |

01.02.2017 |

15/710 |

№ 116 от 28.01.2017 |

ООО «Центр-Сити» |

1 |

36 000 |

Аренда |

10.1. Аренда торговых площадей |

1 |

№ 515 от 01.07.2016 |

Коммерческий директор/ Кулаков А. Н. |

29.01.2017 |

|

|

05.02.2017 |

05.02.2017 |

23/219 |

№ 96 от 28.01.2017 |

ООО «Родник» |

3 |

3200 |

Вода питьевая |

32.10. АХД. Обеспечение сотрудников питьевой водой |

3 |

№ 74 от 05.01.2017 |

Офис-менеджер/Краснова Л. Ю. |

29.01.2017 |

|

|

10.02.2017 |

10.02.2017 |

18/331 |

№ 18 от 31.01.2017 |

ООО «Мир связи» |

2 |

7400 |

Услуги связи |

22. Услуги связи. Интернет |

2 |

№ 54 от 01.01.2014 |

Отдел телекоммуникаций/Максимов В. Р. |

31.01.2017 |

|

|

10.02.2017 |

05.02.2017 |

16/712 |

№ 12 от 28.01.2017 |

ООО «Супер-Курьер» |

2 |

63 100 |

Услуги по доставке |

8.5. Услуги по доставке товара клиентам |

4 |

№ 56 от 02.11.2016 |

Отдел логистики/Мамонова Е. Д. |

28.01.2017 |

|

|

10.02.2017 |

03.02.2017 |

12/678 |

№ 18 от 25.01.2017 |

ООО «Эталон» |

3 |

72 800 |

Подшипники |

15.4. Запчасти для ремонта грузового автомобильного транспорта |

5 |

№ 312 от 15.01.2017 |

Отдел снабжения/Снегирев С. М. |

30.01.2017 |

|

|

15.02.2017 |

15.02.2017 |

9/111 |

№ 5 от 30.01.2017 |

ИП Саратова М. Т. |

3 |

15 400 |

Спецодежда |

10.12. Спецодежда для торгового персонала |

10 |

№ 31 от 20.12.2016 |

Отдел снабжения/Снегирев С. М. |

31.01.2017 |

Уточнить у куратора |

Начальник финансового отдела Дубовой К. Е. Дубовой

К СВЕДЕНИЮ

При описании или оптимизации бизнес-процессов финансового отдела следует уделить особое внимание формированию платежных поручений как главных первичных документов по списанию денежных средств с расчетного счета.

На этом этапе описание не потребуется, если финансовое учреждение, в котором у компании открыт расчетный счет, имеет пользовательские инструкции по работе в системах дистанционного банковского обслуживания, регламенты обмена электронными документами по системе «Клиент-Банк».

Не нужно описывать то, что уже описано. Лучше и подробнее, чем это сделали работники банка, сотрудник компании не выполнит. В собственном регламенте просто дайте ссылку на пользовательские инструкции. Причем не только в распечатанном виде. Такие документы постоянно изменяются, поэтому дайте ссылку, где найти пользовательскую инструкцию в электронной версии на сайте банка.

За каждым этапом в бизнес-процессе закрепляют ответственное должностное лицо. Например, за согласование приоритетных оплат на сегодня с финансовым директором отвечает начальник финотдела. Именно он направляет Реестр «Приоритетные оплаты на сегодня» финансовому директору и получает его одобрение на строго определенные платежи.

ЭТО ВАЖНО

Бухгалтер делает только те оплаты, что перечислены в утвержденном финансовым директором реестре, который получен от начальника финотдела.

Такое описание бизнес-процесса обеспечивает:

- санкционирование оплат (сначала на уровне Заявок на оплату, затем на уровне Реестра);

- документальный след санкционирования, возложение ответственности на каждое должностное лицо, участвующее в процессе.

Обязательно указывайте временные рамки, сроки. Это позволит оптимизировать рабочее время сотрудников. Например, Заявки на оплату финансовый отдел принимает и вносит в Реестр платежей до 12.00. С 12.00 начинают определять, кому платить сегодня исходя из очередности, категории поставщиков и объема денежных средств на расчетном счете. К 13.00 необходимо сформировать Реестр «Приоритетные оплаты на сегодня», направить документ финансовому директору на утверждение. Другими словами, начальник снабжения не может требовать срочной оплаты сегодня заявки, которую он принесет в 14.00. Для специалистов финотдела это означает заново выполнить подпроцесс «Формирование и согласование Реестра платежей».

А если таких желающих ежедневно не одно лицо, а несколько? Это вносит хаос в работу подразделения, делает невозможным планирование, отнимает рабочее время сотрудников на постоянные переделки, а ведь в функции финансового отдела входят и другие процедуры, бизнес-процессы.

БИЗНЕС-ПРОЦЕССЫ В ВИДЕ БЛОК-СХЕМ

Бизнес-процессы часто описывают в виде блок-схем. Так поступают внешние консультанты, привлеченные для бизнес-проектирования, если этап описания бизнес-процессов предшествует автоматизации отдельных сфер.

Блок-схема — разновидность схем, описывающих процессы, в которых отдельные действия или документы изображены в виде блоков различной формы, соединяемых стрелками.

Подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей», описанный ранее в табличной форме, в виде блок-схемы изображен на рис. 2.

Общепринято использовать формы блоков в соответствии с ГОСТ 19.701-90 «Единая система программной документации. Схемы алгоритмов, программ, данных и систем. Условные обозначения и правила выполнения».

Важная деталь: рабочая группа вправе упростить блок-схему, использовать блоки в значениях, отличных от ГОСТа. Главное, чтобы Владелец процесса, Заказчик и Руководитель проекта, Аналитики, Эксперты и непосредственные исполнители понимали их значение. Блок-схему можно создать с помощью различных программных продуктов (например, MS Visio, MS Word).

Регламентация финансовых бизнес-процессов:

- дает понимание, как быстро изменить политику управления денежными потоками. Для этого изменяют перечень лиц, согласовывающих Заявки на оплату, или устанавливают иную очередность приоритетных оплат;

- позволяет избежать конфликтов с руководителями других структурных подразделений о задержках оплат — понятны и прозрачны принципы очередности оплат, порядок включения заявки в реестр платежей.

Статья опубликована в журнале «Планово-экономический отдел» № 2, 2017.

Что такое бухгалтерский учет и финансы?

Одной из основных целей ведения бизнеса является получение прибыли. Если говорить просто, то прибыль это разница между доходами и расходами за определенный период. А откуда узнать как сработало предприятие и является ли оно прибыльным?

Ответ на этот вопрос дают бухгалтерский учет и финансы, которые являются важной частью деятельности любого предприятия.

Бухгалтерский учет включает сбор, анализ и предоставление пользователям финансовой информации. В этой информации нуждаются те, кто принимает решения и разрабатывает планы развития компаний, а также те, кто этими компаниями управляет.

Например, руководители компаний используют бухгалтерскую информацию, когда решают, следует ли им:

• разработать новую продукцию или услуги (например, производитель компьютеров может проанализировать эту информацию и принять решение разработать новую линию компьютеров);

• повысить или понизить цену на свою продукцию, увеличить или сократить ее производство (например, телекоммуникационная компания может изменить тарифы на звонки и текстовые сообщения, передаваемые на сотовые телефоны);

• взять кредит для расширения дела (например, супермаркет может взять кредит для расширения сети своих магазинов);

• увеличить или сократить производственные мощности (например, сельскохозяйственное предприятие может изменить размер своего стада);

• изменить методы закупок, производства или сбыта (например, производитель одежды может сменить британских поставщиков на иностранных).

Бухгалтерская информация позволяет выявить и оценить финансовые последствия подобных решений.

Важными потребителями бухгалтерской информации о компании являются ее руководители. Конечно, эта информация интересует не только их. И за пределами компании есть пользователи, которые нуждаются в этой информации, чтобы решить:

• вложить ли свои средства в эту компанию или, наоборот, избавиться от ее акций;

• предоставить ли ей кредит;

• заключить ли с ней контракт на поставку.

Иногда создается впечатление, что основная задача бухгалтерского учета заключается в регулярном составлении финансовой отчетности. Бухгалтеры действительно занимаются подобной работой, но это отнюдь не самоцель.

Конечная цель работы бухгалтера – снабжать пользователей качественной информацией, которую можно использовать при принятии решений.

Как и бухгалтерский учет, финансы (или финансовый менеджмент) существуют для того, чтобы облегчать принятие решений.

Финансы – это наука о том, как компании привлекают капитал и осуществляют инвестиции. Финансы имеют отношение ко всем важнейшим аспектам работы компании. Ведь компании, по сути, и создаются для привлечения капитала инвесторов (своих собственников и кредиторов) и его дальнейшего инвестирования (в оборудование, здания, товарный запас и т. д.), чтобы получить прибыль и обогатить своих владельцев. Важно, чтобы компания могла привлечь капитал способом, соответствующим ее потребностям. Знание финансов помогает определить:

• возможные виды финансирования;

• затраты и результаты по каждому виду финансирования;

• риски, связанные с каждым видом финансирования;

• роль финансовых рынков в финансировании компаний.

Получив капитал, компания должна его вложить таким образом, чтобы получить доход. Знание финансов позволяет оценить:

• рентабельность инвестиций;

• связанные с этими инвестициями риски.

Одним из самых частых заблуждений предпринимателей есть то, что они считают, что все что связано с цифрами, любой показатель, который им нужен должен знать и считать бухгалтер. Оно то и понятно. Бухгалтер — это первый финансовый специалист с которым сталкивается бизнес. Он появляется в компании на самых ранних этапах бизнеса и сопровождает всю его деятельность. Но проблема в том, что у него несколько другая функция. Он не обязан считать, планировать и анализировать то, что не относится к его прямым компетенциям.

В результате этого руководство очень часто упрекает своих бухгалтеров, в том что они некомпетенты и они не могут найти бухгалтера-терминатора, который будет за свою небольшую зарплату делать все, что нужно руководству и делать это качественно.

Но необходимо помнить, что финансы — это не бухгалтерия. Финансы — это планирование, управленческий учет, контроль и анализ экономического состояния компании. Бухгалтерия — это лишь часть финансов.

За финансы компании в целом отвечает не бухгалтер и даже не финансовый директор. Ответственность за это несет непосредственное руководство компании. Фиансист — это просто наемный сотрудник, который делает то, что вы ему скажете и он будет вам давать ту информацию, которую вы попросите.

Задача руководителя — сформулировать и поставить задачу, проконтролировать и принять результат.

Эволюция финансового менеджмента

Любой бизнес в своем развитии проходит несколько этапов. На каждом их этих этапов присутствуют финансы и учет, независимо от того, как они организованы.

Любая компания является «живым» организмом: она рождается, развивается, достигает пика своего роста и затухает, другими словами проходит через определенные этапы своего жизненного цикла.

Вместе с компанией растет и развивается финансовый менеджмент компании, который тоже проходит определенные стадии развития:

1 этап. Стартап.

На этом этапе мало кто думает про финансы. Бизнес только зарождается, формируется, зарабатывает первые деньги. На этом этапе главное зафиксировать транзакции денежных средств.

2 этап. Малый бизнес

Так как компания уже ведет свою деятельность, возникает необходимость начать вести бухгалтерский учет. На фирме появляется бухгалтер, основная цель которого подать отчетность в контролирующие органы.

3 этап. Малый и средний бизнес.

Компания растет и развивается и уже возникает необходимость составлять финансовую отчетность, для того чтобы например иметь возможность привлечь финансирование. Здесь уже возникает потребность делать финансовое планирование. Хотя его мало кто делает.

4 этап. Средний и крупный бизнес

Для того чтобы эффективно управлять бизнесом обязательным условием становится полноценное управление финансами, включая бюджетирование и составления платежных календарей.

Начинать залаживать систему и порядок в финансах надо как можно раньше, в таком случае финансы будуть масштабироваться и развиваться вместе с бизнесом.

Основные бизнес процессы предприятия

Любой бизнес является совокупностью бизнес-процессов.

Бизнес-процесс — это совокупность взаимосвязанных мероприятий или работ, направленных на создание определённого продукта или услуги для потребителей.

Существуют три вида бизнес-процессов:

Управляющие — бизнес-процессы, которые управляют функционированием системы. Примером управляющего процесса может служить Корпоративное управление и Стратегический менеджмент.

Операционные — бизнес-процессы, которые составляют основной бизнес компании и создают основной поток доходов. Примерами операционных бизнес-процессов являются Снабжение, Производство, Маркетинг, Продажи и Взыскание долгов.

Поддерживающие — бизнес-процессы, которые обслуживают основной бизнес. Например, Бухгалтерский учет, Подбор персонала, Техническая поддержка, административно-хозяйственный отдел.

«Финансовые» бизнес-процессы в большинстве компаний являются вспомогательными или обслуживающими. Их задача — помочь функциям продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально используя оборотные и основные средства компании, то есть облегчить процесс зарабатывания денег. Помощь заключается в оценке влияния на прибыль тех или иных управленческих решений, обеспечении оптимального объема финансирования операционной деятельности по приемлемой стоимости, контроле величины затрат и оборотных средств, мониторинге показателей достижения стратегических целей.

Для выполнения этих задач в финансовой функции должно быть отлажено несколько основных процессов:

- долгосрочное планирование денежного потока и прибыли компании;

- текущее финансовое планирование и управление оборотными средствами;

- оперативное управление денежными потоками;

- управленческий оперативный учет;

- калькулирование себестоимости, управление затратами, контроллинг;

- обеспечение финансирования операционной деятельности, инвестиционных проектов, работа с кредиторами и инвесторами;

- анализ хозяйственной деятельности.

- ведение бухгалтерского учета.

Это очень укрупненная классификация. Каждый из этих процессов состоит из множества подпроцессов, которые тоже состоят из своих процессов.

Автоматизация учета и финансовых задач

Уже давно никто не ведет бухгалтерский учет вручную и у многих предприятий он автоматизирован, чего не скажешь о финансах компании.

На рынке сейчас представлено много решений для автоматизации финансов и учета. При этом такие решения можно классифицировать таким образом:

- решения для автоматизации определенных участков — например бюджетирование или составления платежного календаря;

- решения для автоматизации учета — софт для бухгалтеров, который предназначен в первую очередь для ведения учета и составления отчетности, но некоторые компании стараются его приспособить и для управления финансами;

- ERP системы, которые предназначены для автоматизации всего бизнеса, в том числе и бухгалтерии, и финансового менеджмента.

Автоматизация является сейчас практически обязательным условием деятельности компаний и рано или поздно все о ней задумываются. Как правило, первым шагом автоматизации является либо внедрение учетных программ либо внедрение CRM систем, которых сейчас на рынке превеликое множество.

Самой наверное популярной учетной программой на просторах СНГ, является 1С, к которой привыкли практически все бухгалтера. Но современные веянья, и особенно в Украине заставляют собственников и руководителей бизнеса искать альтернативы. И первое на что падает их глаз, это ERP системы, которых сейчас тоже немало на рынке.

Первое что останавливает от внедрения ERP, это их цена, которая является особенно неподъемной для малого бизнеса.

Но даже если ERP бесплатна или условно-бесплатна, это не избавляет от других проблем при внедрениях таких систем.

Такими проблемами являются:

- Сами клиенты;

- Плохая ERP-система;

- Ошибки со стороны консультантов при внедрении.

Если говорит о клиентах, то на успех внедрения влияет форма собственности и количество сотрудников.

На госпредприятих например шансы успешного внедрения очень невелики, так как никто там по сути не заинтересован в новом софте. И как это происходит — известно всем, и кто выигрывает тендеры — тоже.

Как правило, чем больше сотрудников на предприятии тем меньше шансы успешного внедрения. Шансы возрастают с уменьшение количества сотрудников, так как чем меньше компания, тем больше времени может уделять вопросам внедрения непосредственное руководство компании.

Еще одной проблемой являются некачественные ERP системы, особенно это касается малоизвестных систем, которые однако по словам их разработчиков, является уникальной и решающий все проблемы предприятия. Собственников привлекает цена таких систем, но как показывает практика, потом сильно жалеют о своем решении о внедрении.

Среди ERP систем, которые показали свою жизнеспособность например можно выделить Oracle, SAP, Microsoft Dynamix, ODOO, которые являются общепризнанными мировыми лидерами.

Стоимость внедрения некоторых ERP системы бывает очень большая — это является основной причиной отказа о внедрения среди многих представителей бизнеса.

Среди бесплатных (или условно бесплатных) ERP систем можно выделить ODOO, которая распространяется совершенно бесплатно и ее даже можно установить на локальный компьютер. Скачать ее можно по ссылке — https://www.odoo.com/uk_UA/page/download

Но так или иначе вам прийдется понести некоторые расходы, которые в себя включают аренду сервера, оплату консультантов, оплату труда разработчиков, особенно если вы захочетет «допилить» существующий функицонал, сделать какой-то отчет или печатную форму документа. Кроме того так как ODOO это Open Source, то под нее разработчики со всего мира делают кучу модулей расширяющие функциональность системы, но бездумно все ставить на свою систему не стоит, так как некоторые модуля могут просто сложить вашу систему.

В Украине эта система становится все более популярной с каждым годом и привлекает к себе все больше и больше внимания. В 2018 году даже была организована ассоциация, которая в себе объеденила разработчиков, бизнес аналитиков и людей, которые просто заинтересовались данной системой. Одной из причин создания этого объеденения есть дать уверенность бизнесу, что они не остануться один на один с ERP системой в процессе или после внедрения.

Итак, минутка рекламы закончилась, давайте теперь перейдем к автоматизации учета и финансов 🙂

Что заставляет компании задуматься об автоматизации финансов?

- Кассовые разрывы и существенное отклонение от плановых показателей бюджетирования — не редкость.

- Финансовое планирование и анализ осуществляются с помощью MS Excel и подобных инструментов. Данные для планирования собираются в ручном режиме и часто из разных систем.

- Получение фактических данных для оперативного анализа выполнения плановых показателей занимает много времени и сил, а также осуществляется несвоевременно.

- Используемые инструменты финансового учета не обеспечивают достойный уровень сохранности (безопасности) управленческой информации, потеря, или несанкционированный доступ к которой которой грозят бизнесу серьезными последствиями.

- Согласование и утверждение показателей финансового учета и управления осуществляется по почте или устно, что снижает скорость и точность принятия важных решений, а также не позволяет хранить их историю.

Как правило при внедрении систем для автоматизации финансов в центре внимания три основных бизнес-процесса:

- Бюджетирование;

- Казначейство;

- Управленческий учет

Понятно, что все эти процессы разбиваются на множество подпроцессов, которые могут быть достаточно сложными.

Начинать внедрение нужно с проработки основных, базовых процессов без попытки охватить все и сразу. Мой опыт участия во внедрениях показывает, что украинские клиенты пытаются захватить все и сразу, продумать все мелочи которые якобы могут им понадобится и хотять выжать из той суммы которую они платят максимум функционала. Но так как у большинства предприятий нет описанных бизнес-процессов и все ведется в табличках ексель, то и запросы у них порой странные, нестандартные и работа с каждым новым клиентов для компаний которые занимаются внедрением похожа на квест. Еще осложняет ситуацию, то что заказчик не может сформулировать, что ему надо и порой, то что он говорит — не то, что ему нужно. Бизнес-аналитики, которые выявляют требования заказчика порой шутят:

«Заказчик никогда не просит того, что он хочет, а хочет он всегда не то, что ему нужно»

Если бизнес-аналитик не выявил то, что действительно нужно клиенту, то результат на выходе будет не такой, как нужно со всеми вытекающими последствиями.

В процессе внедрения программных продуктов для автоматизации управления финансами можно выделить следующие функциональные блоки:

Эта схема применима и для автоматизации других процессов компании.

Практика показывает, что внедрения редко когда проходят успешно и соблюдаются все условия. НО при правильном подходе риски можно уменьшить и снизить их влияние на успешность внедрения. Но здесь в первую очередь нужна активная работы со стороны заказчика таких систем, а он часто бывает не готов и перерекладывает все на сторону комманды внедрения, которая не знает, что нужно заказчику.

Когда стоит начинать автоматизацию?

Автоматизация учета и финансового управления в нынешених условиях неизбежна для любого предприятия. И большинство предприятий уже автоматизировали у себя учет, и значительно меньше предприятий у которых автоматизированы финансы.

Компания не готова к автоматизации, пока ее бизнес модель не устоялась, что весьма характерно для малого бизнеса. Если в компании — в процессах, учете, планировании — хаос, то по итогам автоматизации получится автоматизированный хаос.

Автоматизацию лучше начинать, когда:

- понятны финансовые цели компании;

- есть устоявшаяся бизнес модель и понятны ключевые бизнес процессы;

- бизнес растет, много операций, много данных;

- нужна аналитика по бизнес процессам;

- нужен автоматизированный контроль за сотрудниками;

- нужна отчетность (скорость и точность данных).

Пока этого нет, лучше пользоваться самыми простыми и дешевыми инструментами для учет и формирования отчетности.

Как оценить эффективность автоматизации финансов

Автоматизация должна приносить пользу и увеличивать стоимость бизнеса. Успешная автоматизация — это актив, инвестиция, а не только расходы. Как же понять, что автоматизация принесла пользу?

Если у вас:

- увеличилась скорость обработки информации;

- уменьшились трудозатраты на сбор, ввод и обработку данных;

- внедрен внутренний контроль;

- достигнута детальность аналитики.

то автоматизация у вас прошла успешно.

Чтобы повысить успешность внедрения новых систем я для малого и наверное среднего бизнеса могу дать следующие советы:

- Автоматизация не должна затянуться. Используйте самые простые типовые решения;

- Не усложняйте и не пытайтесь автоматизировать все подряд, даже то что вам сегодня не нужно, но вы думаете, что понадобиться в будущем. Мой опыт внедрения говорит, что клиенты пытаются давать самые сложные кейсы, с учетом нюансов, которых у них нет, но которые возможно когда-то вдруг один раз произойдут и они с упорством хотять все предусмотреть и чтобы у них быд этот функицонал;

- Меняйте свои процессы под системы. Это быстрее и дешевле, чем менять системы под ваш процессы, особенно когда они не сформулированы;

- На начальном этапе несколько программ под разные задачи — это нормально.

- не игнорируйте бизнес процессы, и если у вас нет четкого понимания что и как должно происходит — лучше это не автоматизировать;

- Старайтесь ничего не скрывать, говорите как есть на самом деле, команде которая занимается внедрением, иначе вы рискуете получить в итоге не то, что вы планировали и в этом будет ваша вина.

Все это значительно повысить успешность внедрения новой системы и ваш бизнес начнет работать более эффективно.

На чтение 6 мин Просмотров 66.5к.

Любые компании, даже самые маленькие, делятся на отделы. Каждое подразделение выполняет возложенные на него функции. Одним из них является финансовый департамент, основной задачей которого названо управление финансами предприятия.

Содержание

- Чем занимается финансовый отдел предприятия

- Функции финансового отдела компании

- Профессиональные качества работников финансового отдела

- Объекты деятельности финансового отдела фирмы

- Прибыли и убытки компании, ценовая политика

- Отчетность

- Денежные средства и оборотный капитал

- Капитальные финансовые вложения

- Налоги

- Бизнес-процессы и KPI

- Структура финансового отдела компании

- Порядок формирования финансового отдела фирмы

Чем занимается финансовый отдел предприятия

Финансовый отдел компании – это структурное подразделение, работники которого выполняют возложенные на них функции. Главной его задачей является эффективное управление финансами.

При формировании финансового отдела нужно учитывать две важные детали. Необходимо руководствоваться стратегическими целями предприятия и спецификой его работы. Именно на их основании будет разрабатываться перечень задач структурного подразделения.

Характер деятельности компании также играет немаловажную роль при формировании отдела. Все дело в том, что для работы в определенной отрасли требуются специализированные финансисты, знакомые с отдельными направлениями. Например, если фирма планирует отпускать продукцию за рубеж, потребуется специалист, знакомый с особенностями валютного законодательства и умеющий производить вычисления в валюте.

Функции финансового отдела компании

Функции финансового отдела прописываются в нормативно-правовой документации, регламентирующей утверждение подразделения и его работу. К основным задачам, возложенным на департамент, относят:

- Планирование доходности, ведение отчетности, определение себестоимости товаров, формирование прогнозов инвестиций.

- Ведение оперативной деятельности. Сюда можно включить согласование заявок на совершение затрат и капиталовложений, контроль дебиторской и кредиторской задолженности, управление вложениями и др.

- Анализ финансовой и инвестиционной деятельности предприятия, правильности ведения бухгалтерского учета и основных показателей эффективности работы фирмы.

- Формирование положений, процедур, форм, программного обеспечения, схем оптимизации, финансовых договоров.

Важно! Функции финансового отдела напрямую связаны с управлением финансами предприятия.

Профессиональные качества работников финансового отдела

Внедрение финансового отдела – сложная многозадачная процедура, требующая учета множества деталей. Главное для успешного функционирования департамента – профессиональный персонал. Сотрудники подразделения должны иметь особый образ мышления:

- уметь переводить все операции в финансовое выражение;

- слаженно работать со всеми структурными подразделениями предприятия;

- на высоком уровне выполнять анализ экономической деятельности и выявлять слабые стороны финансирования;

- компетентно планировать дальнейшую работу компании.

Специалисты финансового отдела должны иметь высокую квалификацию, высшее образование и приличный опыт работы в области экономики, бухгалтерского учета или планирования.

Объекты деятельности финансового отдела фирмы

Объектами деятельности финансового отдела фирмы называют материальные и нематериальные предметы, в отношении которых работники подразделения производят операции. В их перечень включают:

- прибыли и убытки компании, ценовую политику;

- отчетность компании, в том числе, локальную, управленческую и бухгалтерскую;

- денежные средства и капиталы;

- вложения, налоговые обязательства;

- бизнес-процессы и ключевые экономические показатели.

Важно! Выполняя возложенные на финансовый отдел функции, работники подразделения, реализуют определенные действия с объектами. Например, планируют доходность компании, разрабатывают ценовую политику, управляют денежными средствами и т.д.

Прибыли и убытки компании, ценовая политика

Функции по планированию прибылей и убытков, а также по определению произведенных затрат и полученной доходности возложены на финансового контролера. В небольших компаниях он выполняет практически всю работу, связанную с учетом финансовых оборотов и их планированием.

Крупные предприятия создают финансовый отдел, где трудятся несколько финансовых контролеров, отвечающих за выполнение определенных задач. Например, один управляет финансами отдела производства, второй – маркетингового подразделения, а третий – департамента продаж.

Финансовый контролер также выполняет функции по разработке ценовой политики предприятия и по определению цены реализации продукции. Все дело в том, что конечная стоимость товаров напрямую зависит от произведенных компанией затрат, вычислением которых и занимается финансовый контролер.

Отчетность

Бухгалтерскую отчетность составляет бухгалтерия. Однако, если речь идет о формировании документации по международным стандартам или внутренним НПА, ее созданием занимается финансовый отдел. Также подразделение составляет прогнозы доходов и расходов, а также формирует плановую отчетность.

В дальнейшем финансовые аналитики занимаются сопоставлением плановых показателей с фактическими. На основании анализа они разрабатывают рекомендации по повышению эффективности деятельности предприятия.

Денежные средства и оборотный капитал

В небольших компаниях управлением денежных средств и оборотным капиталом занимается финансовый контролер. Крупные предприятия предпочитают организовывать внутри подразделения мини-отдел – казначейство во главе с казначеем, который и выполняет операции с финансами и капиталом.

Капитальные финансовые вложения

На финансовый отдел возложены функции управления денежными средствами. На основании анализа финансовые аналитики формируют рекомендации по использованию финансов. Они предлагают приобрести какие-либо капиталовложения или инвестировать средства с целью дальнейшего получения дохода.

Налоги

Если бухгалтерия занимается исчислением и уплатой налогов, то работники финансового отдела обязаны проанализировать исполнение налоговых обязательств и предложить пути оптимизации налоговой нагрузки, например, разработать новую схему совершения взносов, не противоречащую действующему законодательству РФ.

При заключении договоров важно участите работников финансового департамента. Они знакомятся с экономической составляющей контрактов, проводят анализ и указывают на допущенные в ходе формирования соглашения ошибки.

Бизнес-процессы и KPI

Финансисты обязаны знать, как происходит тот или иной бизнес-процесс, а, при необходимости, — принять участие в его реализации. Еще одной функцией финансового департамента является расчет ключевых экономических показателей.

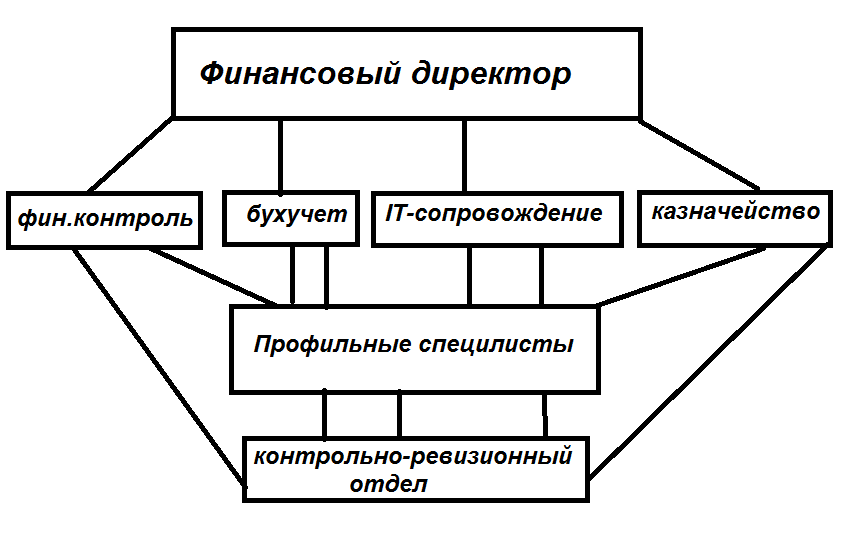

Структура финансового отдела компании

Структура финансового отдела выглядит следующим образом:

- Во главе подразделения стоит финансовый директор, который управляет всем отделом. В основном, он контролирует работу специалистов департамента, а также принимает важные управленческие решения.

- В крупных компаниях финансовый отдел делится на подподразделения финансового контроля, бухгалтерского учета и отчетности, IT-сопровождения, а еще на казначейство и контрольно-ревизионный отдел.

- Каждым подразделением управляет руководитель. Он контролирует действия своих подчиненных.

- Основные функции выполняют специалисты, имеющие профильное образование и опыт работы с финансами.

Таким образом, финансовый отдел – это сложная налаженная система по управлению денежными средствами предприятия.

Порядок формирования финансового отдела фирмы

Организация финансового отдела предприятия начинается с его внедрения на предприятии. Решение о введении в действие департамента принимает руководитель компании. На основании его приказа утверждается работа подразделения. Основные функции, задачи, структура и этапы работы финансового отдела прописываются в положении:

| Пункт положения | Наименование пункта положения | Описание пункта положения о финансовом отделе |

| 1 | Основные понятия | Термины и определения, используемые в ходе составления положения |

| 2 | Общие положения | Назначение финансового отдела, использование положения, разработка основных пунктов, их утверждение и порядок внесения коррективов. |

| 2.1 | Базовые принципы | Принципы работы финансового отдела |

| 2.2 | Область использования | Порядок применения настоящего положения |

| 2.3 | Разработка, утверждение пунктов, внесение коррективов | Порядок разработки пунктов положения, правила их внесения в документ и особенности внесения изменений |

| 3 | Основные принципы | Этапы работы финансового отдела, организационная структура подразделения, бизнес-процессы |

| 3.1 | Этапы деятельности отдела | Планирование, учет, анализ, принятие управленческих решений |

| 3.2 | Организационная структура финансового подразделения | Схема финансового отдела |

| 3.3 | Бизнес-процессы | Основные операции и процессы, которыми руководит финансовый отдел |

| 4 | Организационная схема центров финансовой ответственности | Графическое и табличное изображение структуры |

| 5 | Заключительные пункты | Информация, не отраженная в иных положениях документа |

После разработки положения о работе финансового отдела с документом знакомится руководитель. В случае необходимости, в него вносятся дополнения или изменения. Если содержание положения удовлетворительное, руководитель утверждает его. С этого момента документ начинает действовать.

Финансовый отдел наделяется правами знакомиться с финансовой документацией, бухгалтерской отчетностью и бумагами, оформляемыми иными подразделениями компании. На основании представленной информации финансовые контролеры выполняют возложенные на них функции, проводят анализ и формируют рекомендации по повышению эффективности деятельности предприятия.

Авторы: Д.Макаренко, А.Кравченко,

Источник: журнал «Финансовый директор» (№3, 2005)

В условиях обостряющейся конкуренции основные резервы повышения эффективности бизнес-систем находятся внутри их самих, поскольку цена ресурсов на входе и продукции на выходе колеблется, как правило, в незначительном диапазоне, что особенно заметно на рынке потребительских товаров (FMCG). Поэтому активная работа по описанию корпоративной сети бизнес-процессов, их регламентации, аудиту и проектированию, ведущаяся во многих крупных компаниях,— отнюдь не модное веяние, а объективная необходимость. Функциональная область «финансы» не может и не должна быть обойдена вниманием.

«Финансовые» бизнес-процессы в большинстве компаний являются вспомогательными или обслуживающими. Их задача — помочь функциям продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально используя оборотные и основные средства компании, то есть облегчить процесс зарабатывания денег. Помощь заключается в оценке влияния на прибыль тех или иных управленческих решений, обеспечении оптимального объема финансирования операционной деятельности по приемлемой стоимости, контроле величины затрат и оборотных средств, мониторинге показателей достижения стратегических целей.

Для выполнения этих задач в финансовой функции должно быть отлажено несколько основных процессов:

- долгосрочное планирование денежного потока и прибыли компании;

- текущее финансовое планирование и управление оборотными средствами;

- оперативное управление денежными потоками;

- управленческий оперативный учет;

- калькулирование себестоимости, управление затратами, контроллинг;

- обеспечение финансирования операционной деятельности, инвестиционных проектов, работа с кредиторами и инвесторами;

- анализ хозяйственной деятельности.

Это набор «крупных» процессов, которые включают большое количество подпроцессов и операций, закрепленных за отдельными подразделениями и сотрудниками финансовой службы. Они имеют множество точек взаимодействия, поэтому имеет смысл рассматривать их в рамках финансовой службы в целом, а отдельные подразделения выделять условно для закрепления ответственности за операции. На предприятиях, особенно принадлежащих к тяжелой промышленности, приходится сталкиваться с такой проблемой, как слабая коммуникация между финансовыми подразделениями: бухгалтерией, планово-экономическим и финансовым отделами. Проблема обусловлена сложившейся системой управления, когда функционируют три разных вертикали без единого управляющего центра. В результате управление денежными потоками и затратами не связаны между собой, а в процессах экономического, финансового планирования и анализа недостаточно используются фактические данные.

Для более полного представления о деятельности финансовой функции рассмотрим состав основных процессов. Начнем с процессов операционной деятельности, к которым относятся:

- текущее финансовое планирование;

- управление оборотными средствами;

- оперативное управление денежными потоками;

- оперативный управленческий учет;

- управление затратами и контроллинг.

Все эти процессы в данной последовательности формируют единую цепочку, которая может быть подвергнута более глубокой декомпозиции.

Текущее финансовое планирование включает планирование продаж и поступлений денежных средств на месяц, величины дебиторской задолженности, потребности в ресурсах и их запасов, платежей. Его задача — организовать процесс в остальных функциях, проверить обоснованность бюджетов, оценить плановые показатели прибыльности и ликвидности, представить их владельцам бизнеса, указать направления повышения эффективности, определить потребность в денежных средствах, найти приемлемые источники финансирования.

Контроль выполнения плановых показателей необходимо осуществлять регулярно, иначе о термине «управление» говорить не приходится.

Управление финансовой деятельностью на оперативном уровне представлено следующими процессами:

- оперативное планирование платежей;

- учет всех хозяйственных операций с нужной периодичностью и аналитикой для анализа отклонений фактических показателей от бюджетных;

- контроль уровня дебиторской задолженности и запасов ресурсов на предмет соответствия плановым показателям.

В этих процессах финансовая служба исполняет роль организатора, координатора, аналитика, требуя от остальных функций рационально использовать ресурсы.

Процесс долгосрочного планирования прибыли и денежного потока ведется несколько обособленно от операционной деятельности, поэтому связь должна быть организована посредством анализа соответствия показателей текущего финансового и долгосрочного планов, корректировки текущих планов, анализа выполнения показателей текущих и долгосрочных планов. Важно добиться согласованности анализа фактических, текущих и долгосрочных плановых показателей. Знаем из собственного опыта, что в большинстве компаний долгосрочные финансовые планы (на срок более 1 года) не составляются, а годовой финансовый план является формальным документом, который утверждается и «кладется на полку». При анализе текущей деятельности отклонения фактических показателей от плановых не анализируются. А ведь «длинный» финансовый план должен быть главным документом в системе финансового управления, поскольку определяет стратегические установки по прибыльности бизнеса, развитию его направлений, выполнению каждой функции. На практике же складывается ситуация, когда плановые показатели стратегического и оперативного уровня не коррелируют между собой. В результате, компания плывет по течению, сконцентрировавшись на текущих проблемах и задачах.

К задачам финансовой функции могут относиться другие процессы, цель которых — помочь владельцам и руководству компании увеличить доходность бизнеса. Сюда можно отнести организацию и внедрение системы сбалансированных показателей, процессы управления рисками, но без отлаженных базовых процессов учета и планирования реализовать эти задачи не представляется возможным.

Представленный перечень бизнес-процессов финансовой функции, которые в совокупности формируют систему финансового управления, редко оказывается полностью реализованным на практике. В большинстве предприятий система финансового управления внедрена частично. Процессы планирования, учета и анализа затрат, управления оборотными средствами требуют вовлечения всех подразделений компании, а это влечет за собой сложности организационного характера, проблемы личного восприятия системы финансового управления топ-менеджментом и руководителями подразделений компании. В результате указанные процессы чаще всего внедрены несистемно, фрагментарно, связь между планом денежных потоков и плановой прибылью отсутствует, трудно точно оценить, в каких направлениях бизнеса и сбытовых подразделениях формируется прибыль. Кроме того, нет возможности оперативно контролировать соблюдение нормативов оборотных средств.

Как правило, лучше обстоят дела с управлением платежами, поскольку любой процесс этой области завязан на поступлении денег на расчетный счет или в кассу, или на их выплату. Касса и расчетный счет централизованно контролируются финансовой службой, соответственно, организовать учет, анализ и контроль денежных потоков легче, чем управлять затратами и оборотными средствами в виде дебиторской задолженности, запасов продукции и ТМЦ, кредиторской задолженности. Однако даже процессы управления платежами не всегда правильно выстроены.

Если от структуры и целей процессов и подпроцессов перейти к функциональным обязанностям сотрудников компании, то владельцем бизнес-процессов финансовой функции является финансовый директор. И обоснование принципов построения системы финансового управления собственникам и руководству компании, организация внедрения этой системы — его дело. В отсутствие подобной системы финансовый директор занимается «тушением пожаров», и расходует львиную долю рабочего времени на выполнение рутинных действий.

В рамках процессов текущего финансового планирования он отвечает за сроки и качество процесса, определяет потребность в финансировании, ведет переговоры с кредиторами, обосновывает бюджет перед топ-менеджментом и владельцами, предлагает варианты оптимизации финансовых потоков. В процессе управления затратами — организовывает их учет и планирование с нужной аналитикой и периодичностью, анализирует себестоимость и прибыльность продуктов, показывает владельцам, где они зарабатывают деньги, а где — нет, указывает на процессы, в которых возможно сокращение затрат. Объем работ на первый взгляд может показаться огромным, но при правильном распределении операций в процессах между сотрудниками финансовой службы можно выделить достаточно времени для организации системы финансового управления, поиска направлений увеличения прибыли компании.

Учитывая текущее состояние финансового управления, в большинстве украинских холдингов оптимизация бизнес-процессов финансовой функции, как правило, имеет форму изменений — реинжиниринга. Алгоритм его проведения представляет собой последовательное выполнение 5-ти шагов:

- Формализация процессов «как есть».

- Определение критериев, которым должен соответствовать каждый процесс.

- Реинжиниринг бизнес-процессов, направленный на обеспечение соответствия выделенным критериям.

- Внедрение изменений, их оформление в виде регламентов и приказов.

- Корректировка и дополнение процессов в ходе операционной деятельности.

Немаловажное значение для успешного проведения реинжиниринга имеет знание принципов описания бизнес-процессов, иначе выделить проблемные зоны, пояснить процессы руководству, наглядно отразить изменения, поставить задачу «внедренцам» АСУ будет затруднительно. Существуют стандарты описания бизнес-процессов группы IDEF, UML, ГОСТ 19.701-90, ISO 5807-85, обеспечивающие все необходимые требования к структуре, унификации, наглядности.

Что касается критериев оптимизации «финансовых» бизнес-процессов, то основные из них традиционны:

- Длительность процесса. Например, часто встречаются ситуации, когда текущее планирование платежей производится до 25-го числа текущего месяца на следующий, а планирование затрат и себестоимости — к первым числам планового месяца, разрыв в процессах приводит к невозможности определения связи между потребностью в ресурсах и объемами их закупок и платежей по ним.

- Полнота, своевременность получения и достоверность информации. Определяется на основании требований руководства и собственников, но ситуация, когда, например, мы знаем объем заработанной прибыли, но точно не знаем, в каких направлениях бизнеса, за счет продаж каких продуктов, в каких регионах она была получена, должна быть устранена.

- Трудоемкость процесса, которая напрямую влияет на его стоимость. Иногда приходится сталкиваться с ситуациями, когда финансовая служба увлекается «копанием в мелочах», анализируются детально мелкие статьи затрат до отдельных операций. Даже если удастся что-то сократить, эффект будет незначительным, а времени потрачено много.

Остальные критерии формируются индивидуально, исходя из особенностей протекания определенного процесса в конкретной компании.

Когда комплекс критериев оптимизации финансовых бизнес-процессов уже сформирован, определяются недостающие операции, анализируется состав полей документов, они дополняются для обеспечения полноты информации, проверяется отсутствие дублирования операций. В ряде случаев может производиться централизация или децентрализация операций, например, контроля или утверждения.

Все изменения процессов обязательно фиксируются в соответствии со стандартами описания. Всегда должна быть возможность посмотреть, как процесс был реализован раньше, какие изменения и когда были сделаны. На заключительном этапе изменения процессов вносятся в документы, регламентирующие деятельность подразделений и сотрудников (такие, как учетная политика, положение о бюджетировании, положение о финансовой службе, должностные инструкции сотрудников, участвующих в «финансовых» процессах). В ходе операционной деятельности по «новым» процессам отдельные операции могут корректироваться, обязательно исходя из приведенных критериев, и эти изменения также документируются.

Часто работы по реинжинирингу бизнес-процессов или подготовке их к автоматизации возлагаются на внешних консультантов с выделением группы собственных сотрудников. Это обусловлено загрузкой собственного персонала компании, знанием консультантами стандартов описания процессов, наличия у них технологии реализации подобных проектов, знаний процессов в предметной области, например, в финансовой функции. Компании, использующие современные методы управления, имеют собственные подразделения, занимающиеся реинжинирингом. Это могут быть структуры матричного типа. Однако при любой организационной модели реинжиниринга важно четко понимать, что изменения — не самоцель, и в «сухом остатке» компания должна получить функциональную, экономичную и эргономичную систему финансового управления, которая бы укрепила ее долгосрочную конкурентоспособность.

-

Бизнес-процесс – «Управление финансами организации».

Цель: осуществить

оперативное управление финансами

организации ООО «INTERSPORT

СНГ» Санкт-Петербургского филиала и

контроль над ними

Владелец процесса

– руководитель финансового отдела

Алгоритм процесса:

Начало рабочей

смены

Оперативное

управление финансами предприятия

Оценка и планирование

финансового состояния предприятия

Бюджетирование

Контроль доходов

и расходов основной деятельности

Работа на внешних

финансовых рынках

Выработка и

реализация инвестиционной политики

компании

Конец рабочей

смены

Описание процедур:

-

Начало рабочей

смены -

Оперативное

управление финансами предприятия-

Расчеты с внешними

и внутренними контрагентами -

Контроль

своевременной оплаты по договорам с

поставщиками -

Контроль за

погашением дебиторской и кредиторской

задолженности -

Разработка

графиков движения дебиторской и

кредиторской задолженности -

Контроль за

своевременным осуществлением банками

платежных операций

-

-

Оценка и планирование

финансового состояния предприятия

-

Разработка

финансовых показателей и нормативов -

Проведение анализа

финансовой деятельности предприятия

по данным бухгалтерского учета -

Разработка учетной

политики на предприятии -

Разработка

дивидендной политики предприятия

4. Бюджетирование

-

Формирование

операционных бюджетов и отчетов об их

исполнении -

Формирование

графиков платежей и отчетов о платежах -

Формирование

бюджетов доходов и расходов (БДР) -

Бюджетный контроль

5. Контроль доходов

и расходов основной деятельности

-

Ведение договоров

с поставщиками продукции спортивных

товаров и услуг -

Начисление и

изменение размеров поставок -

Контроль за

своевременной оплатой поставок -

Оказание услуг

сторонним организациям -

Определение

финансовых результатов от реализации

материальных ценностей -

Реализация

неустановленного оборудования

6. Работа на внешних

финансовых рынках

-

Привлечение

заемных средств -

Подготовка

кредитных договоров -

Погашение кредитов

-

Размещения

свободных средств

7. Выработка и

реализация инвестиционной политики

компании

-

Разработка

инвестиционных проектов -

Оценка и сравнение

альтернативных инвестиционных проектов -

Выбор наиболее

перспективных проектов

8. Конец рабочей

смены

Контекстная

диаграмма

Правила документооборота (регламенты,

положения)

Договора с поставщиками и клиентами

Кредитные договора

Инвестиционные проекты

Кредиты организации

Финансовые активы организации

Управление финансами организации

Финансовые отчеты

Бюджет организации

Графики платежей

Финансовая документация

Финансовый отдел

Директор филиала

Матрица ответственности

|

Организационная основные |

Руководитель |

Заместитель руководителя |

Помощник |

|

Начало рабочей |

Р |

||

|

Оперативное |

Р |

У |

У |

|

Оценка и |

Р |

У |

У |

|

Бюджетирование |

Р |

У |

У |

|

Контроль доходов |

Р |

||

|

Работа на внешних |

Р |

И |

|

|

Выработка и |

Р |

У |

|

|

Конец рабочей |

Р |

Р — руководство;

У – участие; И- информируемый

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Создать эффективную схему работы финансовой службы и правильную систему мотивации, наладить диалог с другими подразделениями компании, а также свести к минимуму риски передачи учетных функций стороннему исполнителю помогут проверенные практикой решения, которыми поделились успешные финансисты.

Вы пришли в новую компанию и должны создать финансовый блок с нуля? Решить задачу возможно, даже не имея соответствующего опыта. Нужен четкий алгоритм действий. Начать стоит с описания ключевых целей отдела, каскадируя их на процессы, а затем локальные процедуры. Сложнее приходится руководителю, перед которым поставили задачу полностью перестроить финансовую функцию, адаптировав ее под новые бизнес-процессы. Придется сломать существующий уклад, преодолеть сопротивление сотрудников, соблюдая сроки и бюджет проекта. Грамотно выстроенные бизнес-процессы в финансовой службе еще не гарантируют эффективную работу сотрудников. Система премирования специалистов должна влиять не только на повышение качества работы отдела, но и стимулировать сотрудников активно участвовать в ее оптимизации.

С чего начать построение финансовой службы

Хорошо, если у финансового директора уже есть опыт организации или модернизации финансовой экономической службы (ФЭС). Если же созданием отдела приходится заниматься впервые или предприятие только создано, вопросов, требующих оперативного решения, будет предостаточно. С чего начать? Простой, но, пожалуй, не всегда эффективный путь – пригласить стороннего консультанта, который разработает структуру ФЭС для компании. На первом этапе вы получите презентацию минимум на 30 листов, в которой представлено видение финансовой функции и лишь мельком упомянута стоимость разработки и внедрения, а также продолжительность адаптации. Консультантов стоит приглашать в тот момент, когда топ-менеджмент уже определится со структурой ФЭС, сроками ее формирования, бюджетом проекта и прочими пожеланиями. Что же можно сделать собственными силами?

Мнение эксперта: Ирина Григорьева — финансовый директор ГК «Гедон»

Как правило, финансовый директор перед тем, как заняться построением или реорганизацией ФЭС, консультируется с собственником бизнеса по основным стратегическим вопросам его развития в обозримой перспективе. Совместно они формируют рейтинг ключевых экономических и бизнес-показателей, которые лягут в основу проекта. Таким образом, определяются приоритеты развития службы, структура, а также необходимые ресурсы.

Схема и функции финансового отдела

Непосредственно разработку можно начать с того, что финансовый директор берет большой лист ватмана и делит его на две части с заголовками «Как есть» и «Как должно быть». Проблем не будет, если первая колонка окажется пустой. Тогда переходим к следующему шагу – созданию команды, в нее мы наберем специалистов, которые будут вести основные направления проекта. К примеру, предприятию средних размеров с небольшими оборотами и несколькими десятками отчетов для создания планового отдела в первую очередь надо развивать три направления: экономическое, казначейство, документооборот.

Можно начать выстраивать схему финансового отдела с описания бизнес-процессов, которые, как вы предполагаете, будут находиться в его ведении. «Объять необъятное» невозможно, поэтому не стоит усложнять описание, используйте подход top-down approach, то есть сверху вниз. Начните с главного, а детали появятся потом. К примеру, можно рассмотреть распространенный бизнес-процесс «расчет плановой себестоимости продукции» (standart costs), который используется на производственных предприятиях с большим количеством номенклатуры или в «дочках» иностранных компаний для сравнения эффективности работы. Используя стандартную инструкцию разработчика корпоративных ИТсистем, проводим интервью с бухгалтерами организации и формируем схему бизнес-процесса. Остается лишь добавить функции ФЭС, которых на схеме пока нет.

В качестве примера рассмотрим устройство ФЭС компании «Аристон Термо Русь». Пожалуй, основной бизнес-процесс и функция отдела – планирование. Перечисленные ниже работы отдел выполняет ежедневно, ежемесячно или по мере необходимости:

- расчет плановой себестоимости продукции – один раз в год либо при запуске нового вида продукции;

- изменение плановой себестоимости продукции – по необходимости, например при модернизации уже выпускаемого типа водонагревателя;

- формирование бюджета доходов и расходов – ежегодно;

- пересмотр бюджета – ежеквартально, с учетом достигнутых показателей;

- составление бюджета движения денежных средств – ежегодно, с помесячной корректировкой;

- расчет окупаемости инвестиций, планируемых в рамках бюджета.

Кроме того, в обязанности ФЭС входит разработка мероприятий по эффективному использованию производственных мощностей (сокращение необоснованных простоев), материальных (сокращение потерь от брака) и трудовых (завышение штатного расписания) ресурсов. Естественно, работа по каждому направлению невозможна без взаимодействия с производственной и технической службами, отделом закупок. К примеру, при составлении графика планового ремонта оборудования технические службы должны учитывать сезонность спроса (у «Аристон Термо Русь» пик спроса приходится на весенние месяцы). Это значит, что профилактику оборудования нужно проводить зимой.

Работу компании невозможно представить без контроля со стороны финансистов. Распространяется он, прежде всего, на планы отдела продаж (год, квартал, месяц) и планы для производственного подразделения (суточный). Эти функции выполняют все сотрудники ФЭС, но уже с учетом направлений (казначейство, документооборот, планирование).

Еще одна важная функция ФЭС – анализ и подготовка управленческих решений. Вот некоторые составляющие этой работы:

- учет и анализ результатов деятельности совместно с бухгалтерией, подготовка plant report – производственного отчета, где отражается выполнение плана производства, анализ отклонений фактической себестоимости от плановой;

- контроль бюджета продаж с помощью sales variances report – отчета, в котором сведены отклонения факта от плана продаж с учетом средней цены по группе товаров, объемов продаж и т.д.;