В данной статье рассматривается наиболее важная часть формирования любого проекта, требующего финансовых и других затрат разного уровня, -составление бизнес-плана. Данная работа направлена на то, чтобы побудить всех предпринимателей и начинающих бизнесменов, обязательно использовать данную информацию в своей деятельности и быть готовыми к различным нюансам, которые могут появиться в процессе. Если быть точнее, то в данной работе подробно раскрывается сущность и цели составления бизнес-плана, а также важные моменты общения с инвесторами при его согласовании.

Ключевые слова: важная, финансовых, бизнес-план, побудить, подробно, сущность, цели, инвесторами, согласовании.

Features of the business plan of the innovative project

A. A. Shustov, graduate student

International Institute of Management LINK Zhukovsky, Russia

This article discussesthe mostimportant part ofthe formationof anyproject requiringfinancial andother costsof different levels, developing a businessplan.This workaimsto encourageallentrepreneurs and startbusinesses, be sure to use this informationin their workand be prepared foravariety ofnuancesthat may appearinprocess. To bemore precise,inthis paper wedetailthe essenceand purpose ofthe business planand the importantmomentsof communicationwith investorsto harmonization.

Keywords:important, finance, business plan, encourage, in detail, the nature, purpose, investors,agreement.

Введение

После получения руководителем инвестиционного инновационного проекта всех необходимых результатов научно-технических разработок и исследований, которые предшествуют принятию инвестиционного решения, возникает необходимость в максимально компактном, итоговом документе, позволяющим владельцу проекта не только принять обоснованное решение, но и указать на все необходимые действия, которые требуется сделать, чтобы ожидания относительно эффективности проекта были оправданы.

Именно для этого и составляется бизнес-план, который является общепризнанной международной формой представления инвестиционного проекта. От правильности составления этого документа зависит, будит ли проект одобрен. [1, c. 43–44]

Для долгосрочных и среднесрочных проектов, разработка бизнес-плана является центральным этап в инвестиционном планировании. Главное в его содержании — формирование основных компонентов бизнес-проекта и подготовка его к реализации.

Основное содержание этого этапа:

— установление деловых контактов и углубление изучения целей участников;

— развитие концепции и дальнейшая разработка основного содержания бизнес-проекта (ресурсы — ограничения — результат);

— структурное планирование (определение рисков и бюджета, составление календарных планов);

— получение одобрения на продолжение работ;

— организация и проведение торгов, заключение контрактов с основными исполнителями. [3, c. 61–63]

Для краткосрочных, небольших по масштабу или локальных бизнес-проектов, не требующих значительных затрат и весьма непродолжительных по срокам реализации, бизнес-план — это начальный этап делового планирования. В нем совмещаются все этапы и работы, выполняемые в предынвестиционной фазе.

Составление бизнес-плана необходимо, чтобы заинтересовать инвесторов в преимуществе вложения денег именно в этот, а ни в какой другой проект, показать им целесообразность, выгодность такого решения. [3, c. 65]

Данная статья предназначена указать на важные замечания и основные особенности при составлении финансового бизнес-плана, который необходим для привлечения потенциальных инвесторов.

1. Инновационное инвестирование: сущность и цели проведения

Изначально, требуется решить: какую цель преследует данная разработка, постараться ее сформулировать в письменной форме. Цели разработки могут быть следующими:

— уяснить себе степень реальности достижения обозначенных результатов в завершенном проекте или техническом решении;

— убедить коллегу в реальности достижения определенных качественных или количественных показателей предлагаемого бизнес-проекта;

— подготовить общественное мнение к акционированию предприятия по предлагаемой схеме, которую автор считает оптимальной. [2, c. 74–75]

В бизнес-плане оценивается перспективная ситуация как внутри предприятия, так и вне его.

Бизнес-план часто помогает крупным предприятиям, собирающимся расширить дело, купив акции существующего предприятия или создав новую организационно-правовую структуру.

Нередко инвесторы желают получить одно- или двухстраничное краткое содержание бизнес-плана, чтобы увидеть важные особенности и преимущества проекта. Такой документ называется бизнес-предложением. Бизнес-план используется при обосновании мероприятий по развитию или совершенствованию организационной и производственной структуры организации.

Бизнес-план помогает координировать деятельность партнерских предприятий, организовывать совместное планирование развития предприятий, связанных с кооперированием и изготовлением одного или взаимодополняющих продуктов. [4, c. 49–52]

2. Бизнес-план как неотъемлемая часть современного инвестиционного проекта.

В большинстве случаев, к созданию бизнес-плана вынуждает желание привлечь внешние инвестиции на осуществление новых деловых проектов.

Работа по бизнес-планированию и привлечению финансовых инвестиций — это не простые проекты, они требуют знания предмета.

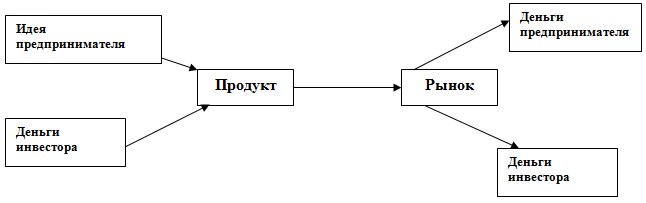

На рисунке 1 показано, как идея предпринимателей и деньги инвестора должны воплотиться в продукт и принести пользу им обоим.

Рис. 1. Что должен показать бизнес-план

Формула бизнес-плана: деньги — товар — деньги + доход. В консалтинговых фирмах говорят, что обычно клиенты приходят со словами: «Нам нужны деньги, а не бизнес-план». В этом заключается грустная правда об отношении отечественного предпринимателя к бизнес-плану. [6, c. 81–83]

Понятно, что инвестор думает: он никому ничего не должен и он отчетливо понимает, что если не можешь сделать нормальный бизнес-план, то уж тем более не сможешь его воплотить в жизнь. Кому-то это может показаться неправильным, но одно дело, когда рискуешь своими деньгами, и другое, когда чужими. Нельзя забывать тот факт, что в результате составления бизнес-плана проект в четырех случаях из пяти совершенно преображается. Скажем, внутренняя норма рентабельности в 200 %, обещанная идеей проекта, в результате маркетингового исследования и прочих расчетов опускается до 20 %. При этом норма, которая требуется западному инвестору, — 30–35 %, а российским банкам — 50 %. [5, c. 90–92]

Цель бизнес-плана заключена в том, чтобы убедительно показать, каким образом деньги или иные ресурсы инвестора превратятся для него в еще большие деньги: инвестор должен увидеть прибыль не после, а до того, как истратит деньги на предлагаемый проект.

Некоторые специалисты считают, что для успеха проекта не достаточно одной консалтинговой фирмы, лучше, если их будет две: одна западная, которой доверяет инвестор, а другая российская, которая работает непосредственно с заказчиком и в контакте с западными коллегами. Иначе говоря, предлагается усовершенствовать интерфейс между инвестором и заемщиком. [7, c. 53–54]

Необходимый минимум гарантий для привлечения иностранных инвестиций включает в себя:

— хорошо поставленный устойчивый бизнес (после реализации бизнес-плана он должен выйти на новый качественный уровень);

— управленческая команда (проект не должен быть ориентирован на одного человека);

— имущественные гарантии (залог, пакет акций предприятия). [7, c. 60]

Бизнес-план является продуктом внутренней управленческой деятельности, при этом его потребителями чаще всего являются внешние контрагенты: кредиторы, деловые партнеры, инвесторы. [4, c. 55]

3. Требования к составлению бизнес-плана инновационного венчура

Существует множество рекомендаций по составлению бизнес-плана. Но все же никакое тщательное изучение этих рекомендаций не заменят обычного здравого смысла в понимании того, что инвестор желает получить от данного вложения.

Как правило, инвестору интересно знать ответы на восемь основных вопросов:

1. Насколько емким, выгодным по конъюнктуре и перспективным является рынок сбыта продукта или услуги, выпуск которых собираются наладить≤

2. Какова инвестиционная эффективность проекта по сравнению с обычной рыночной ставкой ссудного процента, характеризующей простейшую альтернативу вложения средств, например, на банковский депозит≤

3. Насколько удовлетворительным по уровню цен и объему предложения, надежным в смысле неухудшения этих параметров и доступа к поставкам и услугам является выбранный в бизнес-плане рынок ресурсов≤

4. Насколько значимы и в чем заключаются конкурентные преимущества молодого предприятия и его продукта, которые бы позволяли рассчитывать на вытеснение с рынка имеющихся там конкурентов≤

5. Каковы технические и коммерческие риски предприятия (проекта) и как и с какими издержками планируется их минимизировать≤

6. Каковы ближайшие перспективы финансового состояния намечаемого предприятия и возможности извлечь из него прибыль, с каким объективным стартовым периодом временно убыточной деятельности предприятия надо считаться≤

7. Сколько средств, когда, в какой форме и почему именно столько требуется от венчурного инвестора для начала и последующего развития предприятия≤

8. Насколько продумана в смысле максимизации прибыли планируемая политика предприятия в части наилучшего сочетания намечаемых цен сбыта, объемов выпуска продукта на рынок, структуры текущих издержек и размера привлекаемых стартовых инвестиций≤ [9, c. 76–80]

Ясность по некоторым из вопросов уже дает инвестору достаточно полное представление о том, в чем ему предстоит участвовать и какова выгода от данного участия.

5. Особенности содержания бизнес-плана инновационного проекта

Ответы на поставленные вопросы следует приводить сразу после краткого изложения сути инвестиционного проекта, а необходимые численные показатели, которые отражают интегральную эффективность проекта — поместить в сводный краткий проспект бизнес-плана. [9, c. 82]

Базовой концепцией эффективности капиталовложений в рыночной среде, которая включает в себя рынки кредитов, капиталов и денег, является чистая настоящая ценность (NРV) инвестиционных проектов. Необходимо знать, что хотя чистая настоящая ценность конкретного инвестиционного проекта рассчитывается в абсолютном выражении, все же она отражает сравнительную выгоду, которую получает инвестор за срок полезной жизни проекта.

Чтобы иметь основу для расчета чистой настоящей ценности любой инвестиции, необходимо спрогнозировать денежные потоки Gt. Для этого применительно к каждому будущему периоду t надо иметь представление о том, каковы будут в нем:

— текущие затраты, связанные с ведением осваиваемых операций;

— планируемая часть продолжающихся капитальных затрат;

— возможный объем выручки от сбыта основного продукта, промежуточных и побочных видов продукции, услуг и полученных прав;

— издержки трансакций. [8, c. 91–93]

Если инвестиционный проект связан с выпуском того или иного продукта, то представление о перечисленных факторах, которые определяют денежные потоки Gt, должно позволить рассчитывать их по формуле:

H

Gt =Pt x Qt – E Pnt x Qnt – It (1)

h=1

где t — хронологический порядковый номер календарного периода в пределах срока Т полезной жизни стартового капиталовложения Iо (t= 0,1,2,…, T); Go = — Io;

Pt — прогнозируемая цена продукта, по которой его можно будет продавать в количестве Qt в будущем периоде t;

Qt — реальный к ожидаемой конъюнктуре периода t объем продаж по цене Рt;

{h} — множество покупных ресурсов, необходимых при выпуске и сбыте целевого продукта проекта;

h = 1,…, Н — условные порядковые номера необходимых покупных ресурсов;

Рht — прогнозируемая цена единицы h-го покупного ресурса в будущем периоде t, когда будет закупаться количество Qht данного ресурса;

Qht — планируемая на период t потребность в закупках h-го ресурса, соответствующая объему Qt выпуска продукта;

It — продолжение в периоды t финансирования капитальных затрат по проекту. [8, c. 98–101]

Вопросом, обычно вызывающий затруднения при оценке эффективности и чистой настоящей ценности инвестиции, является учет инфляции. Даже существует мнение, что в условиях высокой инфляции оценка эффективности инвестиций вообще теряет смысл, но оно, конечно же, ошибочно.

Возможны, два нестандартных случая, когда фактор инфляции следует отражать специально.

Первый: прогнозируется, что цены на ресурсы, которые необходимы для выпуска предназначенного к продажам продукта, будут расти быстрее, чем рыночная цена этого.

Второй: будущие прибыли заранее планируется направить на покупку определенного товара, рост цены на который, как ожидается, будет выше общего инфляционного фона. [10, c. 112–115]

Обе ситуации легко моделируются тем, что в рассчитываемую в ценах базового периода формулу чистой настоящей ценности соответствующего инвестиционного проекта вводится поправочная величина (1+dt), на которую дисконтирующий делитель формулы после возведения его в степень t просто индексируется. Базовая формула NРV тогда, примет вид:

T

NРV= -Iо + E Пt / (1+ i)(1+ dt)^t (2)

t=1

где dt — разность между ожидаемыми для периода t темпами роста цен на необходимые ресурсы и выпускаемый продукт или/и разница по состоянию на период t в прогнозируемом индексе роста цены на товар, который будет приобретаться на прибыли от инвестиции, по сравнению с ожидаемым темпом общей инфляции. [10, c. 117–119]

Эффективность инвестиционных проектов для удобства сравнения ее с действительной рыночной ставкой ссудного процента часто выражают специфическим относительным показателем, так называемой внутренней нормы доходности (IRR) по инвестиционному проекту.

Идея состоит в том, чтобы выяснить, каким условиям ссуды той же величины капитальных затрат эквивалентен по своей эффективности данный инвестиционный проект. В основе вопрос: при какой ставке ссудного процента было бы предпочтительно вместо инвестирования в этот проект просто открыть на тот же срок депозит в надежном банке на сумму Iо, необходимую для вложения в оцениваемый проект≤

Это называется внутренней нормой доходности по конкретной инвестиции. [10, c. 120–122]

Технически IRR высчитывается из приравнивания к нулю формулы для определения чистой настоящей ценности анализируемого инвестиционного проекта и решения полученного уравнения относительно той дисконтной ставки IIR, при которой чистая ценность проекта обратится в нуль:

T

NPV= – Io + E Пt / (1+ IRR)^t = 0 (3)

t=1

Для решения подобного уравнения необходимо использование специального «бизнес-калькулятора», в котором запрограммированы основные финансовые функции.

Но, все же, не стоит преувеличивать удобства такой наглядности, так как у данного метода есть множество недостатков. Например, решение подобных уравнений дает несколько корней, что заставляет специалиста лично выбирать одно из предоставленных решений, которое выглядит наиболее адекватно. Менеджер может просто не справиться с данной задачей. [10, c. 124–125]

Возвращаясь к комментариям по поводу основных логических вопросов бизнес-плана, обратимся к характеристике намечаемого рынка сбыта. Эта характеристика крайне важна для убеждения инвесторов. Она создает основу для доверия инвестора к инвестиционному проекту. Все остальное уже рассматривается позднее и может быть как-то доработано, если инвестор проявит интерес к проекту еще на начальных стадиях рассмотрения.

Исследование рынка включает в себя следующие основные направления:

— изучение и сегментация потребителей;

— замер спроса и отбор целевых рынков;

— определение мотивации потребителей;

— исследование положения предприятия на рынке;

— оценка рынка и объема продаж;

— исследование деятельности конкурентов. [9, c. 89–91]

При изложении мотивации покупателей указываются факторы: культурный уровень, психологические, социальные, личностные условия. Потребителей товаров промышленного назначения определяют при помощи метода функционально-стоимостного анализа (ФСА). Здесь могут быть ответы на вопросы:

— приносит ли использование проекта дополнительные выгоды;

— сопоставима ли стоимость нового товара с его полезностью;

— существует ли более лучший товар (продукция, технология, процесс и т. д.);

— можно ли подобрать для использования уже существующий товар.

При проведении прогноза потребительских товаров учитывают динамику численности населения с разбивкой по регионам и возрастным группам, динамика доходов населения, достигнутый уровень потребления товаров на душу населения, динамика покупательной способности населения, пол, возраст, национальная или этническая принадлежность и др. [11, c. 102–104]

Подтвержденный и растущий спрос на целевую продукцию организации еще не значит, что весь объем выявленного спроса сможет быть «замкнут» на начинаемое предприятие. На целевом рынке, скорее всего, уже есть или наверняка могут быть другие поставщики. Значит, возникает серьезная проблема доказать венчурному инвестору, какая доля перспективного спроса сможет быть предприятием захвачена и сохранена и на основе каких конкурентных преимуществ.

В данной ситуации невозможно обойтись без анализа специфики потребностей на рынке и обоснования конкурентных преимуществ осваиваемого продукта.

Очевидно, что предполагается проработка вопроса о конфиденциальности предоставления подобных сведений потенциальному венчурному инвестору. По этому поводу возможны даже особые соглашения с инвестором об ответственности за разглашение указанных сведений, даже в случае отказа от инвестирования проекта. [11, c. 110–112]

Анализ рынка покупных ресурсов в бизнес-плане требуется для того, чтобы убедить венчурного инвестора в следующем:

— осуществлен тщательный выбор наиболее выгодных поставок и конкурентоспособных поставщиков ресурсов;

— предлагаемый деловой проект является рациональным с точки зрения выбора наиболее экономичных;

— в перспективе конъюнктура на выбранном рынке ресурсов не ухудшится, во всяком случае, не будет ухудшаться в большей мере, чем конъюнктура на рынке сбыта выпускаемого.

Анализ рисков помещен в бизнес-план с той же целью. Здесь также важно продемонстрировать трезвый и реалистичный подход к проекту, который должен убедить инвестора в надежности вложения средств. [12, c. 120–121]

В бизнес-планах, помимо плановых счетов прибылей и убытков, на рассмотрение принято предоставлять плановые балансы на ближайшие два-три календарных года. При этом необходимо отследить и прокомментировать, почему и в результате каких действий по развитию организации и изменению его маркетинговой политики, стартовый баланс фирмы, а также балансы предыдущих периодов, преобразуются в плановые балансы последующих периодов.

В итоге венчурному инвестору требуется предоставить материал для того, чтобы он мог:

— увидеть, из сальдо планируемых счетов прибылей и убытков, какой в конкретном периоде может быть прогнозируемая величина прибылей или убытков организации;

— судить по периодам балансов предприятия, рыночной стоимости участия венчурного инвестора в данной фирме, о том, можно ли с выгодой продать приобретенные ее акции или выданные ей кредиты. [125–127]

В завершение бизнес-плана вполне логично включить анализ условий безубыточности организации, который свидетельствует о том, что в основе представленных плановых счетов организации заложена не просто произвольно выбранная политика предприятия, а оптимизированныепланы в отношении этих параметров.

Необходимо отметить, что данные анализы особенно важно применять к начальным, наиболее тяжелым периодам деятельности организации. Анализ условий безубыточности организации направлен на создание и использование инструментария, который позволяет смоделировать взаимосвязь и найти самое выгодное сочетание задаваемой цены продукта предприятия, объема его выпуска и реально планируемых продаж.

Цель анализа условий платежеспособности организации заключается в том, чтобы обосновать для будущих периодов наиболее близкий к оптимальному потребный размер его собственных оборотных средств и резервного фонда. [9, c. 100–102]

6. Механизм контроля реализации бизнес-плана

Разработка механизма контроля реализации бизнес-плана необходимо произвести до того, как вы приступите к его формированию. В противном случае, получатся, что сам бизнес-план не будет встроен в систему управления и, тем самым, не принесет необходимого результата.

Но все же, разрабатывать систему контроля с целью внедрения бизнес-планирования не является эффективным. Присутствует риск, что в организации возникнут две системы контроля и учета: одна «по жизни», а другая — отдельно для бизнес-плана.

Секрет, позволяющий избежать данного риска, заключается в том, что системы контроля бизнес-плана: финансовый контроль и контроль мероприятий — вводятся в него автоматически, т. е. при помощи существующих систем контроля в организации. [13, c. 88–90]

Заключение

Выполнение этапа разработки бизнес-плана в предынвестиционной фазе инновационного проекта предназначено, чтобы обеспечить данные, которые необходимы для принятия заинтересованными лицами решения об инвестировании.

Результат представлен в виде бизнес-плана, цели и условия которого четко определены по отношению к возможным маркетинговым стратегиям, которые соответствуют существующим сырью и материалам, подходящим технологии и оборудованию. [5, c. 117–118]

Итоговые оценки производственных и инвестиционных затрат, а также последующие расчеты рентабельности проекта, имеют значение только в случае, когда размеры проекта определены однозначно.

В случае возникновения узких мест или неадекватной рентабельности бизнес-плана требуется провести тщательный анализ таких чувствительных параметров, как размер рынка, оборудование, производственная программа, и постараться найти наилучшие альтернативы для повышения осуществимости проекта и его эффективности. [5, c. 122]

В заключение следует отметить, что никакую структуру бизнес-плана невозможно сделать абсолютной. Она должна быть лишь «канвой» для наиболее выигрышно продуманного и представленного в своих логических внутренних взаимосвязях, продемонстрированной профессиональной управленческой компетентности, нацеленной на то, чтобы убедить инвестора в перспективности вложения средств в проект. В этом и состоит вся суть бизнес- планирования.

Литература:

1. Валдайцев С. В. «Анализ условий безубыточности и платежеспособности при освоении нового продукта», — СПб.: Международный центр экономики, техники и технологий, 2000, стр. 43–44

2. Валдайцев С. В. «Управление инновационным бизнесом», — М.: Юнити, 2004, стр. 74–75

3. Ильенкова С. Д. «Инновационный менеджмент», — М.: ЮНИТИ, 2000, стр. 61–63, 65

4. Ильин Н. И., Лукманова И. Г., Намчин А. М. «Управление проектами», -СПб: 2001, стр. 49–52, 55

5. Миндели Л. Э. «Инновационный менеджмент», — М.: Центр исследований и статистики науки, 2002, стр. 90–92, 117–118, 122.

6. Попов В. М. «Финансовый бизнес-план», — М.: Финансы и статистика, 2001, стр. 81–83

7. Румянцева Н. А. «Управление организацией», — М.:ИНФРА-М, 2003, стр. 53–54, 60

8. Балабанов И. Г. «Инновационный менеджмент», — СПб.: Питер, 2000, стр. 91–93, 98–101

9. Гудушаури Г. В., Литвак Б. Г. «Управление современным предприятием», — М.: Ассоциация авторов и издателей «Тандем», Издательство ЭКМОС, 2002, стр. 76–80, 82, 89–91, 100–102.

10. Завьялов П. С. Конкурентоспособность и маркетинг. — Российский экономический журнал, 2001, № 12, стр. 112–115, 117–119, 120–122, 124–125

11. Крылов Э. И., Журавкова И. В. «Анализ эффективности инвестиционной и инновационной деятельности предприятия», — М.: Финансы и статистика, 2001, стр. 102–104, 110–112, 120–121, 125–127

12. Медынский В. Г. «Реинжиниринг инновационного предпринимательства», — М.: ЮНИТИ, 2002, стр. 88–90.

Основные термины (генерируются автоматически): IRR, инвестиционный проект, инвестор, венчурный инвестор, проект, составление бизнес-плана, ссудный процент, том, IIR, инновационный проект.

Инна Смирнова

Эксперт по предмету «Бизнес-планирование»

преподавательский стаж — 15 лет

Задать вопрос автору статьи

Значение бизнес-планирования в управлении инновациями

Успешное функционирование компании требует сегодня эффективных подготовки, принятия и осуществления бизнес-решений, в частности посредством исследования внутренней и внешней среды компании, прогнозирования изменений в них, обеспечении обоснованности и целесообразности принимаемых решений.

В самом общем виде управление следует рассматривать как систему действий по планированию деятельности компании, организации такой деятельности и ее корректировку для последующего развития.

Бизнес-планирование, в свою очередь, охватывает процедуру подготовки управленческих решений, касающихся любых аспектов деятельности компании – от экономических и правовых до технологических. Бизнес-планирование – это всегда подготовка концептуально новых решений, потому в определенной степени бизнес-планирование представляет собой инновационную деятельность.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Замечание 1

Бизнес-планирование призвано решать задачи определения, оценки и обоснованности мероприятий, целью которых является совершенствование продукта, технологии его производства, производство нового продукта, учреждение новой компании.

Другими словами, бизнес-планирование опосредует инвестиционную и инновационную деятельность в позиции ее целесообразности и доходности.

Бизнес-планирование традиционно используется в отношении проектов следующих типов:

- инновационные проекты, реализация которых требует привлечение внешних финансовых и иных ресурсов, тогда бизнес-план выступает обоснованием целесообразности и доходности проекта для потенциальных инвесторов (кредиторов);

- инновационные проекты, подлежащие финансированию собственными средствами предприятия.

Задачи инновационного бизнес-планирования

Определение 1

Фактически бизнес-планирование представляет собой деятельность по разработке модели перехода компании из состояния в текущем моменте к более развитому посредством внедрения новых технологий, создания нового продукта, совершенствования прежнего продукта. Бизнес-планирование – это объединение стратегических и оперативных задач в одной модели развития.

«Инновационное бизнес-планирование » 👇

Так, посредством инновационного бизнес-планирования происходит решение следующих задач:

- проведение исследования текущего состояния компании;

- определение приоритетного направления инновационного развития компании;

- определение содержательных аспектов планируемой инновационной деятельности;

- оценка эффективности планируемой инновационной деятельности, в том числе установление планируемых результатов инновационной деятельности;

- оценка прибыльности планируемой инновационной деятельности (в том числе, для инвесторов, когда инновационная деятельность предполагает внешнее финансирование);

- определение объема и видов необходимых для финансирования планируемой инновационной деятельности ресурсов;

- обоснование необходимости привлечения внешних ресурсов в качестве инвестиций или заемных средств;

- оценка рисков для определения степени возможности достижения планируемых результатов;

- обоснование необходимости внедрения инноваций и другое.

Итак, бизнес-планирование предполагает формирование фундамента инновационных преобразований в деятельности компании – определение необходимых ресурсов, источников их привлечения, установление целевых показателей деятельности, обеспечиваемых внедряемыми инновациями, оценка рисков.

Принципы инновационного бизнес-планирования

Как и всякий вид целенаправленной деятельности, бизнес-планирование строится на определенных принципах, роль которых существенно возрастает в инновационном бизнес-планировании, поскольку инновационная деятельность всегда связана со сверхрисками.

Как специфический вид планирования предпринимательства бизнес-планирование основывается на следующих важных принципах:

- объективность в оценке, как текущей ситуации, так и планируемой деятельности;

- гибкость: бизнес-планирование требует активного отклика на изменение внешней и внутренней среды, как на стадии планирования, так и в процессе реализации;

- взаимосвязь и взаимозависимость с иными планами деятельности компании – с показателями и времени действия;

- оптимизация инновационного процесса – постоянное стремление к улучшению планируемых результатов;

- альтернативность – наличие альтернативных вариантов как инструмент преодоления рисков и оптимизации результатов.

Организация инновационного бизнес-планирования

Организация бизнес-планирования должна осуществляться следующим образом: инновационное преобразование бизнеса планируется в максимально сжатые сроки при минимальных затратах на базе объективной и полной информации относительно текущего и планируемого состояния бизнеса, условий внешней и внутренней среды компании в текущий и планируемой периоды, цель планирования – это выработка наиболее эффективных путей инновационного развития, максимально привлекательных для инвестирования.

Эффективная организация бизнес-планирования требует упорядочения следующих организационных процессов:

- налаживание каналов связи между разработчиками бизнес-плана, управленцами и исполнителями, между исполнителями разных отделов, служб компании и так далее;

- проверка разработанного бизнес-плана, его ключевых характеристик для исключения необходимости его качественной переработки после принятия;

- исключение негативного воздействия процесса планирования на текущую управленческую и производственную деятельность компании;

- перманентная обработка и сохранение информации, собранной в ходе подготовки бизнес-плана, в частности, о содержании, объеме и стоимости ресурсов, услуг и работ, необходимых для его реализации;

- фиксирование и оптимизация методики и инструментов бизнес-планирования;

- максимальная информатизация каналов связи и процессов бизнес-планирования.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Панькина М. В.

студентка 1 курса магистратуры

ФГБОУ ВО

Юго-Западный государственный университет

БИЗНЕС-ПЛАНИРОВАНИЕ

ИННОВАЦИОННЫХ ПРОЕКТОВ

Бизнес-планирование инновационных

проектов – это разработка программы создания и выведения на рынок инновационного

продукта. Осуществляется для резкого повышения эффективности производства на

основе использования достижений науки и техники.

Основными объектами

бизнес-планирования в свободных экономических отношениях служат высокодоходные

и конкурентоспособные инновационные проекты. Как известно, современный рынок,

основанный на соблюдении всеми производителями и потребителями равновесия между

спросом и предложением и соизмерении своих доходов и расходов, всегда будет

отдавать предпочтение в кредитовании и финансировании тем производственным,

предпринимательским или коммерческим предложениям, которые в будущем дадут

наибольший социально-экономический результат. Бизнес-планы в основном

предназначаются для того, чтобы способствовать выходу на рынок

высококонкурентных новых видов товаров и услуг.

В бизнес-плане обосновываются все,

будущие аспекты деятельности нового, анализируются возможные проблемы, которые

могут возникнуть. Актуальность

бизнес-плана зависит от особенностей инновационных проектов. Существует классификация

бизнес-проектов (рисунок 1).

Рисунок

1 – Классификация бизнес-проектов

Бизнес-планирование инновационных

проектов предусматривает решение следующих задач:

ü диверсификация,

перепрофилирование и реорганизация действующего производства;

ü подготовка

заявок, действующих и вновь создаваемых предприятий с целью получения кредитов

на создание новых, реконструкцию и расширение производств;

ü обоснование

строительства новых предприятий;

ü обоснование

предложений по приватизации государственных и муниципальных предприятий;

ü создание

новых предприятий, определение профиля буду щей фирмы и основных направлений ее

коммерческой деятельности;

ü выход

на внешний рынок и привлечение иностранных инвестиций;

ü разработка

предложений по государственной поддержке предприятий.

Бизнес-план составляется не менее чем

на 3 года. Для первого года деятельности основные показатели рекомендуется составлять

с разбивкой по месяцам, для второго года — по кварталам, остальные расчетные

показатели приводятся за каждый по следующий год. Число лет, на которые

составляется бизнес-план, может быть равным продолжительности действия проекта

либо ограничено выходом на годы устойчивой стабильной работы предприятия,

реализовавшего данный инновационный проект. Стоимостные показатели учитывают

действие фактора времени, т.е. приводятся к сопоставимому виду на начало или конец

планируемого периода.

В литературе состав разделов

бизнес-плана достаточно полно разработан и обычно включает следующие разделы,

интерпретируемые в зависимости от специфики инновационного проекта, отрасли, целевой

направленности управленческого решения:

1) сущность инновационного проекта

(возможности пред приятия, резюме);

2) предприятие;

3) продукция;

4) рынки сбыта продукции;

5) конкуренция (сведения о

конкурирующих проектах);

6) маркетинг (стратегия маркетинга);

7) производственный процесс;

организационный план;

организационный план;

9) оценка рисков и страхование;

10) финансовый план;

11) стратегия финансирования.

Краткое содержание перечисленных

разделов представлено на рисунке 2.

Рисунок 2 – Составные части

бизнес-плана

Бизнес-план инновационного проекта

имеет следующее со держание:

1. Возможности предприятия, резюме.

Этот раздел в простой и лаконичной

форме представляет наиболее важную информацию, содержащуюся в бизнес-плане. Он

готовится после того, как проведена работа над всеми остальными разделами.

Основная цель раздела — дать обзор деловых предложений, способных привлечь

внимание к документу.

2. Предприятие.

В разделе наряду с основными

сведениями о предприятии показываются состояние и перспективы развития отрасли

и факторы, влияющие на деятельность фирмы, а также основные показатели ее

текущей деятельности. Раздел

заканчивается составлением таблицы основных показателей деятельности

предприятия, в которой за базовый год принимается последний год эксплуатации

действующего предприятия, а последующие годы — показатели, которые будут достигнуты

при реализации инвестиционного проекта.

Рисунок 3 — Таблица

основных показателей деятельности предприятия

Состав показателей зависит от

специфики и вида производства продукции. Все необходимые исходные данные,

промежуточные показатели и расчеты определяются в приложении к бизнес-плану.

Они служат для обоснования правильности полученных результатов.

3. Продукция.

При описании инновационной продукции,

товара (работы, услуги), как правило, делается акцент не на ее неповторимость

или достоинства, которые видятся составителю бизнес-плана, хотя это и важно, а

на заложенные в товаре преимущества, отвечающие запросам рынка, т.е. с точки

зрения потребителя, поэтому здесь необходимо отразить следующие аспекты:

потребности, удовлетворяемые

продукцией;

показатели качества;

экономические показатели;

внешнее оформление;

сравнение с другими аналогичными

товарами;

патентные права;

показатели экспорта;

основные направления

совершенствования продукции.

4. Рынки сбыта продукции.

Этот раздел проекта направлен на

изучение рынков и позволяет предпринимателю четко представить, кто будет

покупать его товар, где и какова его ниша на рынке. Раздел является наиболее

трудным для разработки. Из-за особой важности информации о рынке и ее

определяющего значения другие разделы бизнес-плана могут быть составлены после

обоснования данного раздела.

5. Конкуренция.

Цель данного раздела инновационного

проекта — обоснование выбора тактики конкуренции в условиях конкурентного

рынка. Здесь следует провести анализ рыночной конъюнктуры, деятельности

конкурентов, их стратегии и тактики; оценить конкурентоспособность продукции, а

также эффективность деятельности конкурентов и предприятия, наметить меры по

улучшению конкурентных позиций предприятия, созданного на основе инновационного

проекта. Информация о конкурентах

записывается в таблицу (рисунок 4).

Рисунок 4 – Сведение о

конкурентах

6.

Маркетинг.

В

разделе обосновываются: цели и стратегии маркетинга; составляющие комплекса

маркетинга; затраты на маркетинг. Цели и стратегия маркетинга формулируются на

основе результатов стратегического планирования предприятия. Примером стратегии

могут служить: высокое качество — высокая цена; цена в зависимости от цен

конкурентов; низкие производственные издержки — низкая цена. В практике

реализации инновационных проектов принято, что затраты на маркетинг не должны

превышать 11% от объема продаж. Их размер может быть установлен прямым счетом,

на основе экспертных оценок или методами статистики.

7.

Производственный процесс.

Раздел

начинается с описания положительных и отрицательных сторон местонахождения

нового предприятия. Анализ местонахождения учитывает наличие трудовых ресурсов,

местные стандарты уровня жизни и связанный с ним возможный уровень заработной

платы, близость к клиентам или поставщикам, возможные транспортные расходы,

доступность энергетических ресурсов, промышленной и социальной структуры,

местные налоги и т.д.

Особое

внимание уделяется долгосрочным активам (земля, основные производственные

фонды), обоснованию темпов изменения объемов продукции и производственной

мощности на ближайшие 3—5 лет.

Один

из важных элементов этого раздела — описание техно логического процесса

производства продукции. Здесь же рассматриваются вопросы, связанные с

размещением оборудования, планировкой производственных площадей, составлением

схем производственных потоков и графиков.

8.

Организационный план.

В

этом разделе приводится информация, характеризующая организационную структуру

предприятия, сведения о персонале и организации работ.

Организационная

структура предприятия выполняется в виде схемы с указанием взаимосвязей между

звеньями. Характеристики руководящего состава даются на примере главных руководителей

и выносятся в приложение к бизнес-плану.

В

разделе указывается наличие квалифицированной силы в месте нахождения

предприятия: вид специальной подготовки, требующейся для работников, дополнительные

материальные льготы для сотрудников, режим работы, показатели текучести.

Здесь

рассматривается организация труда (порядок регламентации работ, должностные

разграничения обязанностей, методы и периодичность определения качества труда,

методы нормирования труда и т.д.), система стимулирования труда и продвижения

работников по службе. В

заключение дается календарный план (график) создания нового предприятия, показывающий

взаимосвязь основных событий организации деятельности предприятия по всем

стадиям цикла наука — производство.

9.

Оценка рисков и страхование.

Задача

раздела — показать будущим инвесторам или кредиторам фирмы возможные риски на

пути реализации инновационного проекта и основные методы защиты от их влияния. Здесь также указываются возможные

экономические потери от наступления рискованного события. Оценку риска можно определить

приблизительно, исходя из вероятности его наступления и стоимости ущерба. Полученная

сумма может свидетельствовать о том, на какую стоимость целесообразно

застраховать этот вид риска. Страхование служит одной из мер компенсации

возможных потерь от наступления рисковых ситуаций.

10.

Финансовый план.

Раздел

должен планировать финансовое обеспечение деятельности предприятия с целью

наиболее эффективного использования денежных средств. В него входит

совокупность следующих документов: 1) оперативный план (отчет); 2) план (отчет)

доходов и расходов; 3) план (отчет) движения денежных средств; 4) балансовый

отчет (план). Оперативный план (отчет) отражает за каждый период результаты

взаимодействия предприятия и его целевых рынков по каждому виду продукции и

рынку.

11.

Стратегия финансирования.

В

данном разделе отображается, сколько средств необходимо для достижения цели,

какими могут быть источники капитала, в какие сроки возвращать заемные

средства, какие действия в какой последовательности необходимо совершать.

Стратегия

финансирования может подразумевать развитие нового или уже существующего

предприятия. В первом и во втором случае требуется составление четкой методики

по привлечению капитала и анализ возможных источников получения средств.

СПИСОК ИСПОЛЬЗОВАННОЙ

ЛИТЕРАТУРЫ

1. Баринов,

В.А. Бизнес-планирование: Уч. пособие. – 3-е изд. – М.: ФОРУМ, 2009. — 256 с.

2. Бизнес-планирование:

Учебник для вузов/ Под ред. В.М Попова, С.И. Ляпунова, С.Г. Млодика. – М.:

Финансы и статистика, 2012. – 816 с.

3. Черняк,

В.З. Бизнес планирование: Учебник для вузов.- М. ЮНИТИ-ДАНА, 2010. – 470 с

4. Приступаем

к инновациям: правила бизнес-планирования [электронный ресурс]. Режим доступа: http://vseproip.com/biznes-ip/o-biznese-ip/biznes-planirovanie-innovacionnyh-proektov.html

5. Инновационный

менеджмент. Бизнес-план инновационного проекта [электронный ресурс]. Режим

доступа: http://biglibrary.ru/category38/book67/part21/

6. Бизнес-планирование

проектов [электронный ресурс]. Режим доступа: https://www.cfin.ru/business-plan/business_planning.shtml

© Панькина М.В., 2019

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

В современном мире организационно-экономическая среда находится в условиях постоянных изменений и отсутствия стабильности, в следствие задача поиска методов эффективного управления и обеспечения устойчивого функционирования предприятий заметно усложнилась. В рамках современного производства становятся необходимы разработанные комплексы методов и созданный на их основе аппарат инструментов, позволяющие организовать информационную и организационную структуры предприятия таким образом, чтобы решение основных проблем приводило к увеличению его конкурентоспособности, что в дальнейшем предопределяло бы стабильные успехи любого предприятия.

В настоящее время, планирование приобретает жизненную необходимость для эффективного функционирования организаций. В современной, быстро меняющейся рыночной экономике невозможно получить положительные результаты, не планируя своих действий и не строя прогноз последствий.

Осуществление любых предпринимательских идей требует создание бизнес-плана, в котором создается и обосновывается программа реализации в жизнь задуманных идей. Главная черта бизнес-плана заключается в том, что он является базой системы, которая будет обеспечивать реализацию направлений, выбранных для функционирования организации. Он определяет положение предприятия, статус его подразделений, обосновывает и показывает существующие стратегические цели и оценивает шансы на успех и дальнейшее эффективное развитие.

Бизнес-план – один из самых популярных и широко распространенных инструментов менеджмента организации в современной рыночной экономике, находящий применение во всех областях предпринимательской деятельности. Он является основой маркетинговой, материально-технической, кадровой, финансовой политики ведения бизнеса, вне зависимости от масштабов, сферы деятельности и видов предпринимательства.

Главная особенность современной экономики – быстрое моральное устаревание технологий и техники. Большинство применяемых на данный момент технологий могут быть заменены новыми или усовершенствованы. Однако переход от старой технологии к более совершенной и более эффективной, практически во всех случаях требует значительных инвестиционных затрат: приобретения нового оборудования и, как следствие, возникновение необходимости обучения персонала по использованию инноваций. Одним из наиболее оптимальных путей к повышению эффективности производства – реализация инвестиционных проектов, но нельзя не учитывать, что инвестиционные затраты должны окупаться за приемлемый срок теми положительными изменениями в производственной деятельности, вызванные реализацией данного инвестиционного проекта.

В связи с этим, на данном этапе сложившейся рыночной экономики один из самых востребованных видов бизнес-плана в Российской Федерации – инновационный бизнес-план. Отсюда следует, что практика бизнес-планирования напрямую связана с инновационной деятельностью предприятий.

Основные проблемы управления предприятиями, затрудняющие бизнес-планирование инновационной деятельности предприятий были выявлены Шахотиным А.В. [1]:

1) отсутствие согласования системно не упорядоченных плановых показателей со структурой экономических объектов, несоответствие выбранным направлениям использования ресурсов, что вызвано низкой культурой контроля и анализа достижения целей;

2) отсутствие конкретной постановки стратегических целей и задач, а, следовательно, невозможность планирования окончательных показателей деятельности по подразделениям;

3) отсутствие анализа эффективности работы отдельных структурных подразделений;

4) отсутствие общей системы целей препятствует комплексному подходу к формированию единой информационной системы или к ее отсутствию;

5) большие задержки анализа экономической, в то время, когда основные финансовые показатели предприятия сформированы, а возможность влияния затруднена.

Мировой опыт показывает, что необходимость разработки и внедрения инноваций превратились в непрерывный управляемый процесс, когда инновационные идеи проникают во все новые отрасли производства и товарных рынков. Непрерывность планирования инноваций включает необходимость выполнения двух условий:

1) необходимость взаимосвязанности стратегических, среднесрочных и краткосрочных планов предприятия;

2) динамичность плановых расчетов, опирающихся на внешние условия и изменение стратегии предприятия.

Идентификация необходимых направлений инновационной деятельности и типов инновационных стратегий, протекает по следующим этапам: выбор целевого направления; установление поведенческого типа фирмы относительно выпуска новых продуктов; определение возможностей фирмы относительно масштабов инновационной деятельности.

Подходящим решением будет сочетание активных и пассивных вариантов стратегий в пределах функционирования принятой инновационной политики. При применении этого подхода новаторы получают уникальное конкурентное преимущество, потому что они приобретают не только первенство в научно-технической сфере, но и наличие сильных маркетинговых позиций.

При разработке бизнес-плана инновационного проекта рекомендуется выполнять алгоритм действий [2], представленный на рисунке 1.

Рисунок 1 – Алгоритм разработки бизнес-плана инновационного проекта

Для успеха реализации инновационного бизнес-плана, необходим постоянный и оперативный контроль за исполнением плановых показателей с целью положительного конечного результата.

Основные требования к бизнес-планам инновационных проектов предприятий отражаются в следующих аспектах [3]:

-

должны быть установлены такие конкурентные преимущества инновационной продукции, которые позволяли бы рассчитывать на вытеснение с рынка аналогов и товаров-заменителей;

-

инновационная эффективность проекта должна превышать рыночную ставку ссудного процента;

-

выгодность по конъюнктуре, рост и простота освоения рынка сбыта инновационной продукции, емкость по выявленной потребности и платежеспособному спросу;

-

установление среднесрочных перспектив финансового состояния проекта;

-

обоснование объема затрачиваемых средств или других ресурсов для начала и последующего развития проекта;

-

определение механизма минимизации рисков проекта;

-

стабильность и приемлемость объемов и цен предложения требуемых ресурсов.

Разработка и обоснование бизнес-плана инновационного проекта с соблюдением рекомендуемых правил позволяет производителю выбрать наиболее успешный прогнозируемый вариант реализации инновационного проекта. Качественно созданный бизнес-план инновационного проекта является свидетельством серьезности намерений производителя для будущих партнеров. Представленные и обоснованные в нем показатели эффективности и устойчивости деятельности предприятия, дают возможность потенциальным партнерам понять свою роль и свой интерес в этом проекте. Таким образом, происходит создание условий для успешного сотрудничества всех партнеров, в процессе реализации проекта на основе согласованного инновационного бизнес-плана.

Инновации стали неотъемлемой частью экономического развития не только страны в целом, но и ее регионов. На региональном уровне существует огромное количество программ поддержки инноваций, в частности в Воронежской области приняты единые требования к форме и содержанию инновационного бизнес-плана [4].

Бизнес-план инновационного проекта содержит следующие разделы:

-

Титульный лист.

-

Резюме бизнес-плана.

-

Общие сведения о заявителе. В этом разделе, в обязательном порядке, отражается полное и сокращенное наименование организации, год образования организации, дата и номер свидетельства о государственной регистрации в качестве юридического лица, дата и номер государственной регистрации устава организации (действующей редакции), дата и номер свидетельства о включении записи в Единый государственный реестр юридических лиц, ИНН/КПП организации, организационно-правовая форма организации, местонахождение (место государственной регистрации) организации, почтовый адрес, телефон, факс, электронная почта, сайт в сети интернет, учредители, сведения о наличии у организации дочерних и зависимых обществ, величина уставного капитала в соответствии с уставными документами, в том числе оплаченного на момент подачи заявки, Ф.И.О. руководителя организации, ученая степень, ученое звание, классификационные коды статистической отчетности, наименование проекта (полное и краткое), срок реализации проекта, результаты научно-технической и хозяйственной деятельности организации за последние пять лет, организационная структура управления организации, краткое описание основных подразделений, управленческий персонал (резюме руководителя организации, финансового директора, директора по маркетингу, технического директора, организации-соисполнители: наименование организации, местонахождение, характер участия в работе над проектом или перечень планируемых работ, международные научно-технические и хозяйственные связи организации, наличие у организации системы управления качеством.

4. Описание продуктов. Оно производится по следующим пунктам: назначение продуктов, краткое описание продуктов, обоснование инновационности планируемых к реализации товаров, работ, услуг (новизна, научно-технический уровень продукции или технологии по сравнению с мировыми и российскими аналогами), основные технические параметры и стадия разработки продуктов, перечень работ при создании продуктов и подтверждение собственной интеллектуальной деятельности (проведение НИР и ОКР, испытания, сертификация и т.д.), сведения о научно-технологическом, испытательном и ином оборудовании, а также материальных ресурсах, необходимых для создания продуктов, количество и квалификация научного и инженерно-технического персонала, необходимого для создания продуктов, его наличие, области применения продуктов, оценка сроков создания продуктов, объем финансирования, необходимого для создания продуктов, подтвержденные источники финансирования, необходимость лицензирования и сертификации деятельности, связанной с созданием продуктов, условия, сроки и стоимость их проведения.

5. Маркетинг продуктов. Этот раздел подразумевает наличие, анализа рынка, выбранного сегмента рынка, его объем и динамику, целевую группу потребителей, барьеров для выхода на рынок, конкурентной ситуации на рынке (степень насыщенности рынка, основные конкуренты, острота конкуренции). Также сюда входят: анализ конкурентоспособности продуктов (технологий), преимущества перед российскими и зарубежными аналогами (сравнение научно-технических, экономических показателей, эксплуатационных характеристик и т.п., потенциальные покупатели и планируемые объемы продаж, стратегия реализации продуктов, методы продвижения продукции на выбранный сегмент рынка, ценообразование (предполагаемая цена за единицу продукции, цены на аналогичную продукцию в стране и за рубежом, предполагаемая ценовая политика, сервис и гарантии (предоставление гарантий на продукцию после реализации, сервисное обслуживание после реализации, требования к количеству и квалификации персонала, необходимого для обеспечения продаж продукции и сервисного обслуживания, его наличие, требования к оборудованию, материальным и финансовым ресурсам, необходимым для обеспечения продаж, их наличие.

6. План производства продуктов: организация производства продуктов, тепень готовности заявителя к организации производства (наличие лабораторных или опытных образцов продуктов, технической документации, необходимых лицензий на производство и т.п.), перечень технологических процессов изготовления продуктов, оценка сроков подготовки производства и выпуска опытной партии продукции, предполагаемый объем производства, сведения о технологическом, производственном, испытательном и ином оборудовании, материальных ресурсах, необходимых для организации производства, и их наличии, требования к количеству и квалификации производственного персонала, его наличие, перечень основных комплектующих изделий и материалов с указанием предполагаемых поставщиков, наличие и необходимость кооперации при производстве продукции, необходимость лицензирования и сертификации деятельности, связанной с организацией производства, условия, сроки и стоимость их проведения, объем финансирования, необходимого для организации и начала производства, подтвержденные источники финансирования.

7. Правовая охрана и сертификация. Данный раздел обуславливает присутствие патентно-правовой охраны продуктов, наличие у заявителя поданных заявок и зарегистрированных в установленном порядке прав на объекты интеллектуальной собственности, включая товарные знаки, плана мероприятий по обеспечению правовой охраны создаваемых объектов интеллектуальной собственности, сертификации продуктов, необходимое лицензирование и получение разрешения на применение, полученные сертификаты (соответствия, качества, гигиенические и т.п., необходимые лицензии и сертификаты при экспорте продуктов, условия, сроки и стоимость их получения.

8. Финансовый план и оценка эффективности проекта. В раздел входят: общий объем финансирования проекта, подтвержденные источники финансирования, график финансирования проекта, структура источников финансирования, расчет экономических показателей проекта, планируемый объем продаж, планируемая выручка от реализации, анализ структуры себестоимости, валовые затраты, прямые и переменные, чистая прибыль по годам, налоговые поступления в бюджеты всех уровней, внутренняя норма доходности проекта, расчет денежных потоков по проекту, расчет точки безубыточности, расчет срока окупаемости проекта, анализ основных видов риска.

9. Перечень приложений к бизнес-плану: копии охранных документов на объекты интеллектуальной собственности, договоров о передаче и приобретении прав на объекты интеллектуальной собственности или других документов, подтверждающих право инициатора на реализацию проекта, копии лицензий, сертификатов и т.д., фотографии, схемы и другие пояснительные документы.

Таким образом, основными особенностями составления инновационного бизнес-плана являются обязательное присутствие патентно-правовой охраны инновационных продуктов, наличие у заявителя поданных заявок и зарегистрированных в установленном порядке прав на объекты интеллектуальной собственности, а также отражение коммерциализации инновационного проекта.

Список использованных источников:

-

Бизнес-план инвестиционного проекта: отечественный и зарубежный опыт. Современная практика и документация: учеб. пособие / Под ред. В.М. Попова. — М., 2013.

-

Морозов Ю.П. Инновационный менеджмент: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2012. — 446 с.

-

Особенности составления бизнес-плана для субъектов малого инновационного предпринимательства / Панявина Е.А., Дуванова А. Е., Матвеева К.А. // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. №3-1(8). С. 454-460.

-

Приказ Департамента экономического развития Воронежской области от 13 мая 2013 г. № 66-О «Об утверждении рекомендуемой типовой формы договоров на предоставление поддержки субъектам малого и среднего предпринимательства, журнала регистрации заявлений на предоставление поддержки субъектам малого и среднего предпринимательства, требований к форме и содержанию инновационного бизнес-плана (бизнес-проекта) развития (создания) инновационной компании».