С этим файлом связано 1 файл(ов). Среди них: Курсовая — организация торговли.docx.

С этим файлом связано 1 файл(ов). Среди них: Курсовая — организация торговли.docx.

Показать все связанные файлы

Подборка по базе: Практическая работа №1.docx, практическая работа 2гот.docx, Практ. работа по Бизносу-коммуникации.docx, Практическая работа.rtf, практическая работа 310120223.doc, Курсовая работа по химии на тему_ _Жизнь и деятельность Марии Кю, Практическая работа по теме «Целостный педагогический процесс ед, Исследовательская работа _Выращивание салата в комнатных условия, сам работа 1.docx, Практическая работа. Дорожная карта.docx

Министерство сельского хозяйства Российской Федерации

Ульяновская государственная сельскохозяйственная академия

Кафедра статистики и организации

на предприятиях АПК

Контрольная работа

по дисциплине

«Бизнес-планирование»

Выполнила студентка 4 курса ССО

Заочного отделения

Экономического факультета

Экономика и управление

на предприятии АПК

Каткова М.В.

Шифр 28289

Ульяновск 2011 г.

Содержание контрольной работы

- Вопрос 3. Понятие, цель и задачи составления бизнес-плана. Виды бизнес-планов………………………………………….3

- Вопрос 14. Стратегическое и инвестиционное планирование. Стратегические цели организации…………………………..6

- Вопрос 28. Анализ эффективности проекта и его чувствительности к изменениям состояния финансовых и товарных рынков………………………………………………11

Список источников информации……………………………….20

Приложение 1. Бизнес-план разведения кроликов

- Вопрос 3. Понятие, цель и задачи составления бизнес-плана. Виды бизнес-планов

Бизнес-план — план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения. Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления.

Бизнес-план — программный продукт, вырабатываемый в ходе бизнес-планирования.

Иногда бизнес-план отождествляют с техпромфинпланом, который был основным плановым документом деятельности предприятий в СССР.

Планирование бизнеса — это определение целей и путей их достижения, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами.

Бизнес-план служит трем основным целям:

- Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.

- Служит источником информации для лиц непосредственно реализующих проект.

- Банк при принятии решения о выдаче кредита получает исчерпывающую информацию о существующем бизнесе заемщика и его развитии после получения кредита.

Бизнес-план помогает предпринимателю решить следующие основные задачи:

- определить конкретные направления деятельности фирмы,

- целевые рынки и место фирмы на этих рынках;

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения.

- определить лиц, ответственных за реализацию стратегии; выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям.

- оценить производственные и торговые издержки по их созданию и реализации;

- выявить соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей; предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

Существуют определенные виды бизнес-планов, которые составляются по особым правилам, с учетом конкретной цели, которая поставлена перед фирмой. Бизнес-план, как таковой, не имеет строгой регламентации, но предполагает наличие нескольких пунктов, обязательных в любом случае.

Основные виды бизнес-планов:

Бизнес-план инвестиционного проекта. Составляется для привлечения потенциальных инвесторов, он предполагает подробное маркетинговое исследование и характеристики вашего бизнеса.

Особое внимание уделяется описанию миссии проекта, формулированию цель и задач оного. Затем выявляется список предполагаемых адресатов (будущие акционеры, банки, венчурные фирмы).

Концепция бизнес-плана создается, исходя из целевой функции документа. Поэтому объем, структура, содержание и подробности диктуются поставленными целями и предполагаемыми требованиями конечных адресатов.

Инвестиционный бизнес-план указывает и стратегию развития будущего предприятия учетом маркетинговой ситуацией на рынке и возможными перспектива развития.

Бизнес-план предприятия. Один из самых распространенных типов бизнес-планов, полезен не только крупным компаниям, он незаменим для малого и среднего бизнеса. В этом документе описываются основные аспекты деятельности фирмы, возможные плюсы и минусы развития, а также пути решения вероятных проблем. Он помогает тщательно проанализировать собственные идеи, выбрать оптимальное решение по строительству бизнеса, выявить недостатки, оценить опыт конкурентов. Более того, бизнес-план предприятия вам пригодится для предоставления предполагаемым инвесторам или другим нужным людям.

Бизнес-план на кредит. Бизнес-план на получение кредита отличается от инвестиционного по трем показателям:

- он должен обосновать потребность предприятия в финансировании в оговариваемый временной отрезок;

- указывать на выгоду от использования заемных оборотных средств;

- доказать возможному кредитору высокий уровень платежеспособности, который станет поручительством в своевременном погашении долга и выплате процентов.

Бизнес-план на грант. Предполагает заем или субсидию из государственного бюджета или благотворительных фондов

Бизнес-план является целевым документов, включающим в себя систему расчетов, конгломерат экономических показателей и технических обоснований, а также описание мер и конкретных шагов по реализации идеи и получению максимальной прибыли.

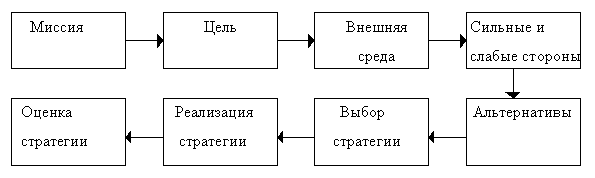

- Вопрос 14. Стратегическое и инвестиционное планирование. Стратегические цели организации

Важным этапом при планировании является выбор целей.

Цели организации — результаты, которых стремится достичь организация, и на достижение которых направлена ее деятельность.

Выделяют главную целевую функцию, или миссию организации, определяющую основные направления деятельности фирмы.

Миссия — основная главная цель организации, ради которой она и создана.

При определении миссии организации необходимо учитывать:

— формулировку задачи организации с точки зрения производства ею товаров или услуг, а также основных рынков и ключевых технологий, используемых в организации;

— положение фирмы по отношению к внешней среде;

— культуру организации: какой рабочий климат существует в данной организации; какой тип работников привлекает данный климат; каковы основы взаимоотношений руководителей фирмы с рядовыми сотрудниками;

— кто является клиентами (потребители), какие потребности клиентов (потребителей) фирма может успешно удовлетворить.

Миссия организации является основой при формулировке ее целей. Цели представляют собой отправную точку при планировании.

Цели различают:

- По масштабу деятельности: глобальные или общие; локальные или частные.

- По актуальности: актуальные (первоочередные) и неактуальные.

- По рангу: главные и второстепенные.

- По временному фактору: стратегические и тактические.

- По функциям управления: цели организации, планирования, контроля и координирования.

- По подсистемам организации: экономические, технические, технологические, социальные, производственные, коммерческие и т.д.

- По субъектам: личные и групповые.

- По осознанности: действительные и мнимые.

- По достижимости: реальные и фантастические.

- По иерархии: высшие, промежуточные, низшие.

- По взаимоотношениям: взаимодействующие, индифферентные (нейтральные) и конкурирующие.

- По объекту взаимодействия: внешние и внутренние.

Процесс стратегического планирования является инструментом, который помогает руководству фирмы принимать правильные стратегические решения, и корректировать в соответствии с ними повседневную жизнь организации.

Стратегическое планирование — это набор решений и действий, осуществляемый руководством фирмы для достижения целей организации.

Стратегическое планирование включает в себя четыре основных вида управленческой деятельности:

- Распределение ресурсов: распределение имеющихся фондов, высококвалифицированных кадров, а также технологического и научного опыта, имеющегося в организации.

- Адаптация к внешней среде: действия, которые улучшают отношения фирмы с окружающей внешней средой, т.е. взаимоотношения с общественностью, правительством, различными государственными учреждениями.

- Внутренняя координация работы всех отделов и подразделений. Этот этап включает в себя выявление сильных и слабых сторон фирмы для достижения эффективной интеграции операций внутри организации.

- Осознание организационных стратегий. Здесь учитывается опыт прошлых стратегических решений, который дает возможность прогнозирования будущего организации.

Схема стратегического планирования состоит из этапов:

Реализация стратегического плана, управление по целям.

После выработки стратегии организации наступает этап ее реализации.

Основными этапами реализации стратегии являются: тактика, политика, процедуры и правила.

Тактика представляет собой краткосрочный план действий, согласованный со стратегическим планом. В отличие от стратегии, которая чаще разрабатывается высшим руководством, тактику вырабатывают руководители среднего звена; тактика носит более краткосрочный характер, чем стратегия; результаты тактики проявляются значительно быстрее, чем результаты стратегии.

Выработка политики является следующим этапом реализации стратегического плана. Она содержит общие установки по отношению к действиям и принятию решений для облегчения достижения целей организации. Политика носит долгосрочный характер. Политика формируется во избежание отступления при принятии повседневных управленческих решений от основных целей организации. Она показывает приемлемые пути достижения этих целей.

После разработки политики организации, руководство разрабатывает процедуры, учитывая предыдущий опыт принятия решений. Процедура используется при частом повторении ситуации. Она включает в себя описание конкретных действий, которые нужно предпринять в данной ситуации.

Там, где целесообразно полное отсутствие свободы выбора, руководство разрабатывает правила. Они применяются для обеспечения точного выполнения сотрудниками своих обязанностей в конкретной ситуации. Правила, в отличие от процедуры, которая описывает последовательность повторяющихся ситуаций, применяются для конкретной единичной ситуации.

Важным этапом при планировании является разработка бюджета. Он представляет собой способ наиболее эффективного распределения ресурсов, выраженный в числовой форме и направленный на достижение определенных целей.

Эффективным методом управления является метод управления по целям.

Он состоит из четырех этапов:

- Формулировка четких и кратких целей.

- Разработка наилучших планов достижения этих целей.

- Контроль, анализ и оценка результатов работы.

- Корректировка результатов в соответствии с запланированными.

Выработка целей осуществляется в нисходящем порядке по иерархии от высшего руководства к последующим уровням управления. Цели нижестоящего управляющего должны обеспечивать достижение целей его начальника. На данном этапе выработки целей обязательна обратная связь, то есть двусторонний обмен информацией, что необходимо для их согласования и обеспечения непротиворечивости.

Планирование определяет, что необходимо сделать для достижения данной цели. Можно выделить несколько стадий планирования:

— определение задач, которые надо решить для достижения целей.

— установление последовательности выполнения операций, создание календарного плана.

— уточнение полномочий персонала для выполнения каждого вида деятельности.

— оценка временных затрат.

— определение затрат на ресурсы, необходимые для осуществления операций, посредством разработки бюджета.

— корректировка планов действий.

Планирование инвестиций является сердцевиной управления инвестиционной деятельностью предприятия. Все инвестиционные решения

по осуществлению реальных инвестиционных проектов и программ,

вложению денежных средств в финансовые активы, а также решения по их финансированию объективно взаимосвязаны, а значит, их нельзя принимать порознь и нужно использовать инструменты планирования для связи этих решений.

В новых условиях хозяйствования значение инвестиционного планирования возрастает. В ходе планирования выбирается направление

бизнеса, вырабатываются планы финансирования, производства, маркетинговой политики, исследований и т.д. Все инвестиционные

мероприятия и их последствия должны быть заранее просчитаны во избежание отрицательных финансовых последствий. Планирование

способствует постановке совершенно конкретных целей, которые служат способом мотивации инвестиционной деятельности и позволяют установить критерии оценки результатов деятельности предприятия.

В условиях свободного предпринимательства планирование становится

сугубо внутрифирменным мероприятием, и предприятия в той или иной степени уделяют внимание как анализу деятельности, так и прогнозированию. Однако серьезная проблема заключается в нестабильности

и непредсказуемости, резких изменениях и излишней политизированности, столь характерных для российской экономики.

Данные предпосылки значительно затрудняют точные долгосрочные

прогнозы и планирование деятельности.

Инвестиционное планирование — процесс разработки системы планов, плановых (нормативных) заданий и показателей, обеспечивающих развитие предприятия с использованием необходимых инвестиционных ресурсов и способствующих повышению эффективности его инвестиционной деятельности.

Инвестиционное планирование на предприятии состоит из трех важнейших этапов:

1) прогнозирование инвестиционной деятельности;

2) текущее планирование инвестиционной деятельности;

3) оперативное планирование инвестиционной деятельности.

Стратегическое планирование имеет самое непосредственное отношение к принятию инвестиционных решений в целях осуществления инвестиционной деятельности и как деятельность, направленная на видение будущего предприятия, должно обеспечить согласование долгосрочных целей предприятия и использование ресурсов. В стратегическом планировании участвует высшее руководство предприятия, которое определяет концепцию развития, главные и основные цели предприятия, стратегию развития на предстоящий перспективный период (5—10 лет).

Разработка инвестиционной стратегии предприятия базируется на концепции стратегического управления, которая широко стала внедряться с начала 70-х гг. прошлого столетия в США и Западной Европе. Основа стратегического управления — стратегическое планирование. Нечто подобное использовалось и успешно развивалось в СССР в форме долгосрочного планирования.

- Вопрос 28. Анализ эффективности проекта и его чувствительности к изменениям состояния финансовых и товарных рынков

При проведении оценки инвестиционного проекта эксперту приходится решать ряд вопросов, которые могут быть сведены к следующему базовому перечню:

- Можем ли мы реализовать такой проект? Соответствуют ли правовые, организационные и технологические аспекты нашего проекта требованиям, которые вероятнее всего предъявит нам жизнь?

- Обеспечен ли проект финансированием в достаточном объеме, и достаточно ли мы защищены от финансовых рисков?

- Является ли этот проект эффективным, достаточно ли привлекательна для нас прибыль от его реализации?

- Приемлемы ли риски?

Пропустив задачи других направлений анализа, рассмотрим подход, который применяется при анализе того, является ли инвестиционный проект достаточно прибыльным для инвестора. Традиционно, для такой оценки проекта применяется анализ дисконтированных денежных потоков проекта, на основе которых рассчитывается группа стандартных показателей. Как будет показано ниже, существует целый ряд случаев, охватывающих значительную долю проектов, когда применять эти показатели в чистом виде не удобно, зато на помощь приходят методики и подходы из другой сферы — оценки бизнеса.

Для оценки эффективности инвестиционных затрат проекта традиционно используют следующие показатели:

- дисконтированный срок окупаемости (Pay-Back Period, PBP);

- чистая текущая стоимость (Net Present Value, NPV);

- внутренняя норма рентабельности (Internal Rate of Return, IRR).

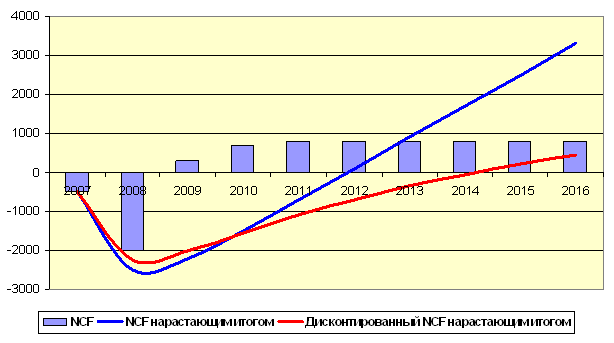

Именно этот набор показателей приводится в резюме бизнес-плана инвестиционного проекта и используется заинтересованными сторонами для оценки коммерческой привлекательности инвестиционной идеи. Базой для расчета показателей эффективности являются так называемые чистые денежные потоки (Net Cash-Flow, NCF), включающие в себя выручку от реализации, текущие и инвестиционные затраты, прирост потребности в оборотном капитале и налоговые платежи. Название «чистые потоки» говорит о том, что потоки не учитывают схему финансирования — вложение собственных средств и привлечение кредитных ресурсов. Без этого вложения денежный поток проекта будет, естественно, получаться отрицательным на начальном этапе и накопленные денежные средства будут выглядеть так, как это показано на рис. 1.

Рис. 1.

На этом графике инвестора интересует несколько значений. Во-первых, это срок окупаемости проекта. Такой срок определяется по времени, требующемуся для того, чтобы суммарные чистые доходы проекта сравнялись с его затратами. На графике это точка, в которой NCF нарастающим итогом выйдет на положительные значения. В нашем примере — в 2012 году. Но ни один инвестор не согласится расстаться с сегодняшними деньгами в пользу будущих, достаточно отдаленных доходов, если эти доходы будут лишь покрывать инвестиции. Поэтому в оценке эффективности проекта всегда используются дисконтированные денежные потоки, в которых NCF каждого года уменьшается на величину ставки дисконтирования по формуле ![]() ,

,

где i — номер года проекта, а d — ставка дисконтирования. То есть, будущие денежные потоки «обесцениваются» для инвестора с годовыми темпами, равными ставке дисконтирования.

В результате, для нашего случая окупаемость проекта смещается на 2014 год.

Принцип расчета PBP всегда сводится к построению графика и нахождении точки, в которой накопленный дисконтированный NCF выходит на положительные значения.

Другой важный показатель проекта, NPV, хотя и виден очень хорошо на графике денежных потоков, обычно рассчитывается по формуле. Суть NPV — чистый доход, который принесет проект с учетом дисконтирования. На графике это то значение, которой принимает накопленный дисконтированный NCF проекта к моменту окончания расчетов (в примере — около 500). Формула же NPV выглядит так:

![]()

где NCFi — чистый денежный поток i-го года, а N — общее число лет.

Если в отношении срока окупаемости единых критериев приемлемости не существует, то анализ проекта по уровню NPV выглядит существенно проще. Любое положительное значение NPV считается показателем хорошей эффективности проекта. При этом конкретная величина NPV указывает не на прибыль инвестора (хотя название показателя и переводят иногда как «чистый приведенный доход»), а на «сверхприбыль», т.е. на тот дополнительный доход, который будет получен инвестором сверх ожидаемого.

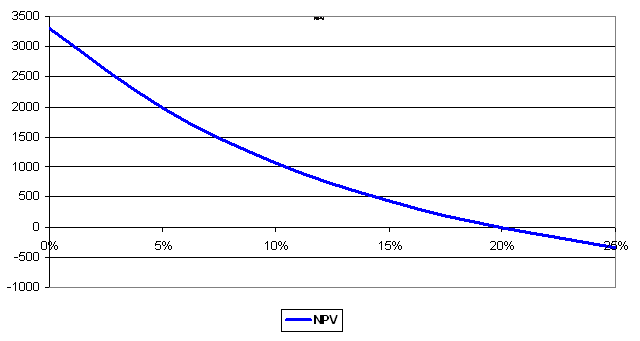

Расчета NPV, как правило, достаточно для принятия решений по проекту. Но его значение выглядит не очень показательным, из него может быть понятно, что проект выгоден и привлекателен, но трудно оценить — насколько привлекателен. Поэтому в помощь NPV применяют третий стандартный показатель — внутренняя норма рентабельности.

Внутренняя норма рентабельности проекта (IRR) — это такое значение ставки дисконтирования d, при котором NPV становится равным 0. То есть IRR показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты так, чтобы проект еще выглядел привлекательным. Например, если для финансирования проекта используются деньги банка, то IRR продемонстрирует максимальную величину процентной ставки по кредиту, которую теоретически способен окупить проект.

Рассчитать значение IRR по формуле невозможно, этот показатель всегда находится подбором. Например, для отображенного выше денежного потока значение чистого дохода без учета дисконтирования составило 3300, а по мере увеличения ставки будущие доходы все меньше перекрывали начальные инвестиции и, как показано на рис. 2, при ставке 20% величина NPV стала равна нулю. Это и есть значение IRR данного проекта.

Рис. 2.

Итак, с точки зрения классических представлений об оценке инвестиционных проектов, необходимо рассчитать три показателя: NPV, PBP и IRR. При этом инвестора должны устроить значения окупаемости проекта и IRR, а величина NPV должна быть больше нуля.

В основе всех описанных расчетов лежало дисконтирование прогнозируемых денежных потоков. Для того, чтобы провести его, необходимо выбрать ставку дисконтирования. Смысл ставки дисконтирования — отражение в расчетах влияния стоимости денег. Иногда уже этого определения бывает достаточно для того, чтобы принять решение о ее величине. Например, если проект будет финансироваться полностью за счет средств банковского кредита, то ставка дисконтирования равна процентной ставке по кредиту.

В более сложном случае, когда инвестируемый капитал взят из разных источников, расчет ставки дисконтирования усложняется, но не значительно. Теперь, вместо процентов по кредитам, в расчете используется понятие средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC). Этот показатель рассчитывается так:

![]()

1

где:

kкр — доля кредитных средств в источниках финансирования,

kск — доля собственных средств акционера,

rкр — ставка процентов по кредиту,

rкр — доход на собственный капитал, требуемый акционером.

Получается, что каждая компонента капитала закладывает в стоимость денег проекта долю, пропорциональную доле самого источника капитала.

Фактически, через этот механизм расчета ставки дисконтирования учитывается требование каждого из инвесторов проекта к своим доходам на вложенные средства. Любопытно, что понятие WACC пришло в оценку инвестиционных проектов с фондового рынка, где оно активно применяется при анализе стоимости акций компаний.

Здесь мы впервые встречаемся с применением элементов, которые чаще встречаются в оценке бизнеса, для расчета эффективности инвестиционных проектов. Дальше мы увидим насколько тесно переплетены эти темы.

Главным критерием эффективности инвестиционного проекта всегда считалась величина NPV. Это объясняется и тем, что его просто интерпретировать, и тем, что расчет NPV вызывает меньше всего сложностей по сравнению с другими традиционными показателями проекта. Но на практике часто оказывается, что рассчитать NPV не всегда будет легким делом, а правильно сделать выводы, получив его значение, еще сложней. Назовем основную причину затруднений. Для этого рассмотрим в качестве примера небольшой проект.

Небольшое предприятие планирует закупить оборудование для производства автомобильных деталей. В течение 6 месяцев длится инвестиционная фаза проекта, после чего за 1,5 года компания планирует выйти на плановые объемы производства и начать регулярную деятельность.

В ходе анализа проекта не только решается вопрос о его привлекательности, но и оцениваются перспективы с точки зрения потенциального партнера, готового профинансировать часть затрат в обмен на долю в бизнесе.

В этом проекте надо обратить внимание на две характерных детали. Во-первых, покупаемое оборудование может работать достаточно долго, 7-15 лет. Но всерьез строить прогнозы доходов и затрат небольшого предприятия до 2022 года очевидно нельзя. Значит, взятые нами сроки для прогнозирования доходов окажутся меньше, чем реальный срок полезного использования результатов проекта. Во-вторых, среди инвесторов есть потенциальный новый акционер. Значит, по результатам анализа будут приниматься решения о доле бизнеса и выгоде каждого участника. Было бы гораздо проще, если бы бизнес уже существовал и был оценен, тогда можно сопоставить сумму, выплачиваемую акционером и долю в компании с известной стоимостью, которую получает новый участник, т.е. рассматривать инвестиции как покупку «товара» с известной рыночной стоимостью. Если заплатить надо не больше реальной цены, то сделка выгодна, в противном случае от нее лучше отказаться. Но мы пока оперируем другими показателями.

Итак, практически в любом реальном проекте мы сталкиваемся с двумя недостатками NPV:

1. Строить детальные прогнозы на весь период, в течение которого работают сделанные инвестиции, не всегда оправдано. В результате, в каждом проекте остается значительный фрагмент неучтенных доходов. Особенно хорошо это видно в тех ситуациях, когда теоретически созданный бизнес или направление может работать бесконечно.

2. NPV не дает окончательного вывода о том, насколько выгодно акционерам участвовать в проекте и какие доли в бизнесе являются для них минимальными.

В большой степени эти проблемы решаются, если перейти от традиционных показателей эффективности к одному из методов, используемых при оценке стоимости компаний.

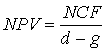

Как известно, стоимость компании можно определять либо изучая ее активы, либо сравнивая ее с другими похожими компаниями, либо прямо анализируя ее доходы. И последний подход будет интересен нам как альтернатива NPV проекта. Для того, чтобы понять механизмы оценки компании на основе доходов, надо представить себе, что запущенный нами инвестиционный проект длится вечно, не имеет ограничений по срокам. Хотя и кажется, что ценность бесконечного дохода тоже может оказаться бесконечной, в действительности это не так. Формула NPV при бесконечном горизонте прогноза принимает следующий вид:

Расчет оказался не только возможен, но и значительно упростился! Однако мы здесь внесли одно упрощение: предположили, что NCF проекта будет неизменным год от года. Но в действительности он будет постоянно меняться, как минимум, за счет инфляции, а иногда и быстрее, за счет постепенного расширения масштабов деятельности. Поэтому такое упрощение будет чрезмерным и потребуется добавить учет ежегодного роста доходов. А наша формула примет вид:

,

,

где g — годовой темп роста доходов компании.

И, наконец, последняя поправка. Как можно легко убедиться, чистый денежный поток проекта NCF равен посленалоговой операционной прибыли плюс амортизация. Амортизация не считается затратами в инвестиционных проектах, так как она не связана напрямую с денежными затратами, а отражает начисление износа имущества. В коротких инвестиционных проектах это было верно, но если прогнозировать развитие деятельности компании на бесконечный срок, то было бы правильно, пусть и не с первого года, учитывать регулярные вложения денег в постепенную замену и поддержание оборудования. А это значит, что сумму, близкую к величине амортизации, надо бы учесть как затраты проекта.

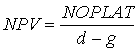

Если мы сделаем это, то интерпретация формулы изменится. Значение в числителе можно будет назвать другим термином — посленалоговая операционная прибыль, NOPLAT. А получившаяся формула,

,

,

станет ни чем иным, как формулой Гордона, одной из наиболее известных формул, по которым оценивается стоимость компаний и коммерческой недвижимости.

Итак, оказалось, что распространенные методики оценки бизнеса тесно связаны с понятием NPV.

Теперь остается сделать последний шаг. NPV неудобен, потому что этот показатель требует полного прогноза денежных потоков, в том числе и там, где мы такого прогноза сделать не можем. Но и модель Гордона, хорошо отражающая стоимость будущих доходов, не идеальна. Она работает при одном важном условии — денежные потоки проекта стабильны или равномерно растут. Это верно для стадии зрелого развития но совершенно не соответствует тому, что происходит на начальной фазе.

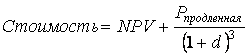

Вернемся к упомянутому ранее примеру. Первые два года проект развивается очень динамично. Меняются обороты и чистые доходы. Но с третьего или четвертого года ситуация меняется. Денежные потоки стабилизируются, т.к. компания вышла на полную загрузку мощностей. Но прогнозировать их детали становится все сложнее и хотелось бы оперировать примерными оценками. И здесь нам на помощь приходит понятиепродленной стоимости. Вот как оно будет использовано в нашем примере:

1. На первые 3 года проекта (инвестиционный период + выход на полную загрузку + 1 год стабильной деятельности) будет построен детальный прогноз денежных потоков проекта. На основании этого прогноза рассчитывается NPV.

2. По последнего году проекта определяется величина NOPLAT. Фактически, это его чистая прибыль без вычета процентов по кредиту (проценты по кредиту, как и другие затраты на оплату капитала, мы учли в ставке дисконтирования). На основе NOPLAT и стоимости капитала, определенной инвесторами, рассчитывается стоимость бизнеса по модели Гордона. В нашем случае она будет называться продленной стоимостью, т.е. стоимостью, создаваемой за пределами прогнозного периода.

3. Полная стоимость проекта рассчитывается по формуле:

то есть продленную стоимость проекта мы продисконтировали за три года прогнозного периода и прибавили к NPV. Тем самым, мы предположили, что на последний день расчетного периода мы продали созданный бизнес по рыночной цене, рассчитанной исходя из его способности приносить доходы владельцу и требования инвесторов к годовой доходности (она учтена у нас в ставке d).

Теперь наш анализ приобрел должный баланс между детальностью и способностью заглядывать в будущее, а вместо показателя NPV мы получили оценку каждого проекта как бизнеса с определенной рыночной стоимостью. Принимать решения о долях участников и максимальной сумме вложений стало проще, а в проекте не осталось таких выгод и доходов, которые остались бы за рамками оценки.

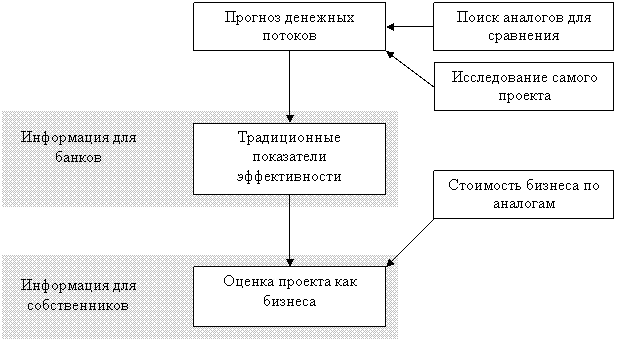

Приведенный пример использования понятия продленной стоимости при оценке проектов — только частный случай оценки проекта как бизнеса. Вообще же, любой инвестиционный проект может рассматриваться как с позиций «внутреннего» анализа ожидаемых доходов, так и более обобщенно, на базе методологии оценки бизнеса. Более того, нормальный план оценки коммерческой эффективности проекта можно представить так, как на рис. 3.

Рис. 3.

При анализе любого инвестиционного проекта желательно использовать для проверки сделанных прогнозов информацию об аналогичных проектах и компаниях. Если цель анализа — привлечение банковского кредита, то на этом работа эксперта и заканчивается. Но если проект должен быть представлен потенциальным или текущим акционерам, то обязательное продолжение традиционных расчетов — это оценка создаваемого бизнеса как с помощью спрогнозированных денежных потоков (на основе продленной стоимости), так и на основе рыночных аналогов. И чем ближе будут друг к другу перечни аналогов, применяемых на этапе прогнозирования доходов и на этапе оценки бизнеса, тем выше будет качестве расчетов.

Список источников информации

1. http://www.cfin.ru/finanalysis/invest/investment_efficiency.shtml

2.http://www.srinest.com/book_1244_chapter_22_4.1._Ponjatie_i_formy_investi%D1%81ionnogo_planirovanija.html

3. http://madebiz.com/

Контрольная работа по бизнес планированию

Объясним все решения и выполним в короткие сроки!

![]()

![]()

Как оформить заказ на

контрольную работу

Примеры готовых контрольных работ

Гормональная регуляция деятельности организма

-

Вид работы:

Контрольная работа

-

Время выполнения:

3 дней

-

Стоимость заказа:

1 200 руб.

Смотреть работу в PDF

Доходы, прибыль и рентабельность как показатели оценки результатов деятельности предприятия связи

-

Вид работы:

Контрольная работа

-

Время выполнения:

4 дней

-

Стоимость заказа:

1 260 руб.

Смотреть работу в PDF

Виды психологического консультирования, их специфика

-

Вид работы:

Контрольная работа

-

Время выполнения:

2 дней

-

Стоимость заказа:

1 100 руб.

Смотреть работу в PDF

Воспитание в узком педагогическом смысле, социализация, обучение

-

Вид работы:

Контрольная работа

-

Время выполнения:

3 дней

-

Стоимость заказа:

1 300 руб.

Смотреть работу в PDF

-

Электроснабжение

-

Автоматика

-

Механика грунтов

-

Бизнес-планирование

-

Электротехника

-

Аналитическая геометрия

-

Этика

-

Гидравлика

-

Налоги и налогооблажение

-

Муниципальное право

-

Защита информации

-

Ботаника

-

Психология развития

-

Китайский язык

-

Морфология

-

Дискретная математика

-

Всеобщая история

-

Высшая математика

-

Turbo Pascal

-

Основы экологии

-

Строительство

-

Психология

-

Рыночная экономика

-

Тригонометрия

Вас проконсультирует

Личный помощник (менеджер)

- Ответит головой за сроки

- Сделает всё, чтобы решить вашу проблему

- Проконтролирует выполнение услуги

- Подберет лучшего эксперта по вашей задаче

Мудрый советник (сотрудник колл-центра)

- Поможет описать вашу задачу

- Обучит работе с личным кабинетом

- Проконтролирует выполнение услуги

Персональный «Пушкин»(Эксперт)

- Откликнется на вашу проблему

- Проанализирует пути решения

- Объяснит материал

- Убедится, что вы все поняли

Шерлок Холмс (сотрудник отдела Контроля Качества)

- Придирчивый и внимательный: не даст расслабиться экспертам

- Проверит текст на уникальность сотней специальных программ

- Просканирует каждый миллиметр оформления на соответствие нормам

и ГОСТу

Отзывы о нас

Добрый день! Спасибо за Вашу работу! Надеюсь, что ее оценят по достоинству на моих курсах.

Спасибо за выполнение заказа, разложили всё по полочкам. Очень доволен.

Подруга порекомендовала zaochnik.com для написания контрольных работ. Я всегда с осторожностью относилась к подобным сайтам, потому что чаще всего попадаются мошенники, либо делают работу некачественно. Но в данном случае все прошло отлично. Сделали в срок, мне очень понравилась цена за работу, демократичные расценки. Для меня, обычного студента, живущего на стипендию, важно экономить. Спасибо ребятам за хорошую работу.

Заказ выполнили очень быстро и за небольшую сумму. Главное качественно

Спасибо, преподаватель выставил максимальный балл

в тесте нашли 2 ошибки, все приемлемо, спасибо, по срокам получилось даже быстрее

спасибо большое, вы молодцы все классно организовано!!!

Нужна была помощь по контрольной работе по высшей математике для 2 курса. Все время были замены, ничего толком не успел понять на парах. Искал, где дешево могут решить контрольную, лазил в телеграмме. Потом нашел сайт, помогли решить. Реально выглядело, что решал самостоятельно. Еще даже скидку получилось получить на сайте, это вообще круто)

Я доволен, получил в итоге за семестр нормальную оценку.

Все понравилось, спасибо менеджерам: работают оперативно, напоминают вовремя, отвечают вежливо при любых обстоятельствах . Очень приятно общаться. Договоренности соблюдаютсяю Вы супер!

Бегло прочитала работу по заказу-все супер. Первое впечатление самое верное. Спасибо.

Другие виды работ

Контрольная работа по бизнес планированию

Контрольная работа по бизнес-планированию подразумевает под собой проверку знаний у студента основ бизнес-планирования. Контроль знаний позволит преподавателю оценить, действительно ли студент знает о целях и о миссии бизнеса. Контроль знаний позволяет понять, умеет ли студент делать анализ внешней среды, оценивать собственные возможности предприятия либо бизнес-единицы.

Содержание контрольной работы по бизнес-планированию

Контрольная работа по бизнес-плану состоит из двух разделов. Это теоретическая и практическая (расчетная) часть.

Теоретический блок содержит вопросы, касающиеся назначения бизнес-плана, а также вопросы, касающиеся содержания разделов бизнес-плана.

Практическая часть подразумевает решение 4 разноплановых задач (написание задач может касаться определения конкурентоспособности продукции, может требовать определения емкости рынка, может потребовать рассчитать потребность в оборотном капитале).

Правильные ответы на теоретические вопросы контрольной работы на тему бизнес плана предприятия сможет дать только тот студент, который постоянно изучает дисциплину и удерживает свой уровень знаний на высоких позициях. Выполнять расчетную часть сложнее, чем работать с теоретическим блоком заданий. Расчетная часть обычно вызывает у студентов сложности, так как она требует хорошего аналитического и математического мышления, подкрепленного твердой теоретической базой знаний. Так как далеко не каждый студент имеет время и возможность хорошо изучить дисциплину, чтобы самостоятельно справиться с непростой задачей, разумным выходом для многих является заказ контрольной работы.

Как заказать выполнение контрольной работы по бизнес-планированию у специалистов сайта «Заочник»?

Заказывать контрольную работу по бизнес-проекту просто. Необходимо:

- Зайти на сайт и изучить его.

- Заполнить форму с заявкой для того, чтобы эксперт смог обозначить цену задания и сроки выполнения.

- Дождаться, пока сотрудник свяжется с заказчиком.

- Внести предоплату, которая составляет 25% от общей цены, после чего эксперты приступят к исполнению заказа.

- Когда заказ будет готовым, доплатить оставшиеся 75% стоимости и получить готовую грамотно выполненную работу.

Сотрудничать с нашей компанией выгодно, так как мы можем написать контрольную за короткие сроки, всегда даем гарантию качества на предложенную услугу и готовы ответить на любой вопрос заказчика в любое время суток.

К каждому заказчику мы приставляем персонального менеджера, который быстро подберет эксперта, который, например, составит в контрольной бизнес план. Менеджер возьмет на себя вопрос соблюдения сроков, сделает все, чтобы клиент остался доволен результатом и оперативностью выполнения его заказа.

Какая цена на контрольную работу по бизнес проекту?

На нашем сайте можно заказать контрольную работу на тему бизнес план на примере организации недорого. Стоимость всегда начинается от 100 рублей. Но в каждом случае цена будет разной. На нее будут влиять такие факторы, как сложность, уникальность и объем. Цена может немного подняться, если заказчик захочет, чтобы работа была срочно выполнена.

Хотите купить по демократичной стоимости контрольную работу? Обращайтесь к нам. Мы окажем вам помощь на профессиональном уровне и напишем работу по любой дисциплине!

| ✏️Стоимость |

от 100 руб. |

| ✏️Срок выполнения |

от 1 дня |

| ✏️Доработки |

бесплатно |

| ✏️Гарантия |

бессрочная |

| ✏️Оригинальность |

до 95% |

| ✏️Конфиденциальность |

100% |

| ✏️Служба поддержки |

24/7 |

| ✏️Личный менеджер |

|

| ✏️Контроль качества |

|

| ✏️Договор на работу |

|

Темы работ по предмету Бизнес планирование

стр. 1 из 3

- 1

- 2

- 3

СОДЕРЖАНИЕ

ДИСЦИПЛИНЫ

Раздел

1. ВВЕДЕНИЕ В БИЗНЕС-ПЛАНИРОВАНИЕ

Тема

1.1. Бизнес-планирование как элемент экономической политики организации

(предприятия)

Студент

должен:

иметь

представление:

—

о сущности и необходимости бизнес- планирования знать:

—

сущность и структуру объектов планирования.

Роль,

место и значение бизнес — планирования в управлении организацией

(предприятием). Планирование как наука, вид деятельности и искусство.

Сущность и структура объектов планирования в организации. Возможность и необходимость

планирования в условиях рыночных отношений. Предмет планирования.

Литература:

1. Баринов В.А. Бизнес-планирование

стр. 5-21

2.Головань

С.И. Бизнес-планирование стр. 22-55

Тема 1.2. Структура и функции бизнес-плана

Студент должен знать:

—

формы планирования;

—

виды и типы бизнес-планов;

—

структуру и функции бизнес-планов;

—

требования к разработке бизнес-планов;

—

информационное обеспечение бизнес-планирования.

Формы

планирования и факторы, влияющие на выбор форм планирования. Основные виды и

типы бизнес-планов. Структура, функции и содержание разделов бизнес-планов.

Информационное обеспечение бизнес- планирования.

Литература

1.Морошкин

В.А. , Буров В.А. «Бизнес-планирование»

2.

Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование стр.10 -19

3.

Головань И.С. стр. 55-75

Раздел 2. ОСНОВНЫЕ ЭЛЕМЕНТЫ

БИЗНЕС-ПЛАНИРОВАНИЯ

Тема

2.1. Стратегическое и инвестиционное планирование

Студент

должен знать:

—

основные элементы стратегического планирования;

—

понятия целей и стратегии реализации проектов;

—

цель и основные задачи инвестиционного планирования.

Уметь:

—

формулировать цели, определять стратегию предприятия;

—

составлять инвестиционный план и диаграмму GАNТТ;

—

рассчитывать бюджет инвестиционных затрат.

Понятие

и экономическое содержание стратегического Планирования. Понятие и

классификация стратегий. Цели организации (предприятия). Инвестиционный план.

Бюджет инвестиционных затрат. Оценка инвестиционных проектов, осуществляемых на

действующем предприятии. Факторы, влияющие на выбор метода оценки. Финансовая

самостоятельность и эффективность проекта. Методы оценки проектов.

Литература

1.Черняк

В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование

стр.109

-119. стр.129 -153

2.

Баринов В.А. Бизнес-планирование стр.67 -81

3. Бизнес план инвестиционного проекта.

/Под редакцией В.М. Попова стр.38 -71 .

Тема 2.2. Финансовое планирование

Студент

должен знать:

—

назначение и структуру основных документов финансового плана (план прибылей

и убытков, план движения денежных средств, план балансов,

план распределения прибыли);

—

требования к основным документов финансового плана;

—

технология разработки финансового плана;

—

информационное обеспечение и методику расчетов плановых показателей и

определения денежных потоков;

уметь:

—

рассчитывать первичные и основные документы финансового плана.

Назначение

и структура основных документов финансового плана. Технология финансового

планирования. Методика расчетов и структура основных документов финансового

плана (план прибылей и убытков, план движения денежных средств, план балансов,

план распределения прибыли) проектов. Стратегия финансирования инвестиционного

проекта.

Литература

1. Бизнес — план инвестиционного проекта.

/Под редакциейВ.М. Попова стр. 165-175

2.

Черняк В.3. Черняк А.В., Довдиенко И.В. Бизнес-планирование

стр.128-146,

Стр. 146-149, стр. 202 -222

Раздел 3.1 Технология бизнес-планирования

Тема 3.1. Этапы бизнес-планирования

Студент

должен знать:

—

процесс бизнес- планирования;

—

последовательность разработки бизнес-плана;

—

структуру бизнес-плана;

уметь:

—

разработать производственную программу;

—

рассчитать рентабельность проекта и принять решение о

целесообразности

проекта. .

Процесс бизнес- планирования.

Последовательность разработки бизнес-плана. Основные разделы бизнес-плана.

Титульный лист резюме, конфиденциальность бизнес-плана. Местонахождение фирмы.

Цель деятельности фирмы. Среда для бизнеса. Отрасль и создаваемая фирма

(проект). Описание вида деятельности. Производственный план. Организационный

план. Финансовый план.

Литература

1.Бизнес-план инвестиционного проекта,

/Под редакцией В.М. Попова стр. 76 — 185 .

2.Баринов

В.А. Бизнес-планирование стр. 21 — 67

3.Черняк В.3., Черняк А.В., Довдиенко И.В.

Бизнес-планирование стр.21 — 28, стр. 29 — 83

4.Буров

В.П., Морошкин В.А., Новиков О.К. Бизнес-план. Методика

составления,

Реальный пример., стр. 4 – 74

Тема 3.2. Автоматизация расчетов при

составлении бизнес-плана

Студент должен знать:

—

пакеты прикладных Программ инвестиционного анализа;

—

программный продукт Project

Ехреrt;

—

основные этапы разработки финансовой модели бизнес-плана;

—

порядок расчета основных показателей в системе Project

Expert;

уметь:

— готовить необходимую исходную информацию

для разработки финансовой модели;

—

разработать финансовую модель проекта;

— принимать решения с целью рационального

использования денежных средств.

Компьютерные программные продукты,

используемые при подготовке и анализе бизнес-планов инвестиционных проектов.

Пакеты прикладных программ инвестиционного анализа. Программный продукт Project

Ехреrt.

Задачи, решаемые с помощью программного продукта Project Ехреrt.

План продаж. План прямых затрат на производство и реализацию продукции. Влияние

условий оплаты, инфляции и налогообложения на результаты расчетов.

Литература:

1.Баринов В.А. Бизнес-планирование

стр. 81 -117

2.Бизнес-план инвестиционного проекта.

/Под редакцией В.М. Попова стр. 323 — 378

Тема 3.3. Анализ инвестиционных рисков

Студент

должен:

Знать:

—

оценку и анализ эффективности инвестиционных проектов;

Уметь:

—

рассчитывать и анализировать основные показатели эффективности инвестиционных

затрат с учетом ставки дисконтирования.

Понятие,

сущность и классификация рисков инвестиционного проекта. Методы управления

рисками инвестиционного проекта. Методы оценки риска инвестиционных проектов.

Снижение степени риска.

Литература

1.Бизнес- план инвестиционного проекта.

/Под редакцией В.М. Попова стр.158 -165, стр.208-220

2.Черняк

В.3., Черняк А.В. Довдиенко И.В. бизнес — планирование

стр.

159 -174, стр. 178 -181, стр. 226 — 230

З.Буров В.П., Морошкин В.А, Новиков О.к.

Бизнес-план. Методика составления. Реальный пример стр. 27 — 28

4.Головань

С.И. Бизнес-планирование стр. 128-160

Тема 3.4. Оформление бизнес-плана,

презентации и

инвестиционного предложения

Студент

должен знать:

— требования к оформлению бизнес-плана,

презентации и инвестиционного предложения;

уметь:

— готовить необходимую информацию для

составления бизнес-плана, презентации и инвестиционного предложения;

—

оформлять презентацию, инвестиционное предложение;

—

защищать проект у потенциальных инвесторов.

Оформление разделов бизнес-плана,

презентации и инвестиционного предложения.

Литература

1.

Бизнес-план инвестиционного проекта. /Под редакцией В.М. Попова стр.

220 — 252

2.Черняк

В.3., Черняк А.В., Довдиенко И.В. Бизнес-планирование

Примеры решения задач

Задача 1. Выбор между оборудованием с коротким и

длинным сроками

эксплуатации.

Предположим,

что при разработке инвестиционного проекта по строительству. многоэтажного

бизнес- центра необходимо принять решение о выборе типа лифтов.

После

обсуждения финансовой целесообразности осталось два варианта — лифт типа А и

лифт типа В. Лифт А стоит 15000 долларов при сроке эксплуатации 3 года и

эксплуатационных затрат 4000 долларов в году. Лифт В стоит 10000 долларов при

сроке эксплуатации 2 года и эксплуатационных затрат 6000 долларов.

Решение. Так как оба типа лифта обеспечивают одинаковую полезность, то

единственный способ выбрать один из них — сравнение на основе издержек. В

реальном выражении денежные потоки вариантов имеют следующий вид ( реальная

норма дисконтирования –

|

0 |

1 |

2 |

3 |

NPV |

|

|

Лифт |

-15000 |

-4000 |

-4000 |

-4000 |

-25690 |

|

Лифт |

-10000 |

-6000 |

-6000 |

-21000 |

Лифт

В имеет меньшую настоящую стоимость издержек. Но с другой стороны, лифт В

должен заменен через 2 года, то есть будущие инвестиционные решения могут

влиять на сегодняшние решения. Для дальнейших рассуждений необходимо каким-

либо способом преобразовать настоящую стоимость издержек в издержки,

приходящиеся на один год. Предположим, что управляющий бизнес- центром арендует

лифты у своего отдела эксплуатации оборудования на условии компенсации

издержек. По условиям договора арендные платежи вносятся равными суммами,

которые в итоге должны дать настоящую стоимость всех издержек.

|

0 |

1 |

2 |

3 |

NPV |

|

|

Лифт |

-15000 |

-4000 |

-4000 |

-4000 |

-25690 |

|

Эквивалентные готовые издержки |

-9610 |

-9610 |

-9610 |

-25690 |

В

этом расчете величина готовых издержек определяется как настоящая стоимость

проекта, умножения на коэффициент вноса на амортизацию единицы:

25690 · 0,3741+9610

Аналогичный расчет для лифта В имеет следующий вид:

|

|

|

|

|

NPV |

|

|

Лифт |

|

|

|

-21000 |

|

|

Эквивалентные готовые издержки |

-11450 |

|

-21000 |

Из

сравнения проектов следует, что использование лифта А предпочтительнее, потому

что его эквивалентные годовые издержки меньше, чем у лифта В. Следовательно,

при сравнении подобных проектов с разными сроками жизни необходимо выбирать

проект с меньшими эквивалентными годовыми издержками. Предпосылкой данного

правила является отсутствие на рынке в течение 3 лет более дешевого рынка.

Следует

заметить, что эквивалентные годовые издержки используются потому, что проекты А

и В подразумевают принятие через 3 и 2 года нового инвестиционного решения,

которое зависит от начального инвестиционного решения. Если же лифты не требуют

замены, будущие инвестиционные решения учета не требуют.

Задача 2.

Инвестиционные

решения при ограниченных ресурсах.

Рассмотрение

некоторых приемов, позволяющих принимать инвестиционные решения в условиях

ограниченного бюджета, начнем со следующего примера. .

Предположим,

что при имеющемся бюджетном ограничении в размере 10000 долларов необходимо

выбрать один из проектов.

|

0 |

1 |

2 |

NPV |

|

|

|

Проект |

|

30000 |

5000 |

21000 |

|

|

Проект |

|

5000 |

20000 |

16000 |

|

|

Проект |

|

5000 |

1500 |

12000 |

|

Решение.

Исходя из данных условий, можно инвестировать в любой проект, так как начальные

инвестиции не превышают установленного бюджета. При этом NPV проекта А больше,

чем у проекта В или проекта С. Но если имеется возможность инвестировать

одновременно и проект В. и проект С, то суммарная NPV проекта (В+С) больше, чем

у проекта А.

Ситуация

ясно демонстрирует, что в условиях ограниченного бюджета мы не можем выбирать

проекты поодиночке на основе их индивидуальных значений NPV. Необходимо при

этом сконцентрировать усилия на получении максимальной отдачи от каждой

вложенной единицы капитала. Другими словами, следует найти проекты, которые

предлагают наибольшее отношение настоящей стоимости выгод к начальной

инвестиции, то есть проекты с большим значение индекса прибыльности PI.

Задача

3.

Рассчитать

необходимую численность рабочих для реализации бизнес- плана по внедрению новой

техники. Планом предусматривается внедрить 15 станков. Трудоемкость

изготовления изделия 45 минут. Планируемые невыходы на работу 11%, потери

времени на ремонт оборудования 4%, режим работы 2 смены по 8 часов. В году 365

дней. Коэффициент выполнения норм выработки принять 1,1

РЕШЕНИЕ

1.

Эффективный фонд времени работы оборудования

Fэф.

=(365-102-12)*8*2*0, 96 = 3855,36 (час)

2.Производственная

мощность участка

М

= 3855,36*60*15*1,1/45 = 84817,92 (шт.)

3.Бюджет

рабочего времени

Fбр.

=(365-102-12)*8*0,89 = 1787,12 (час)

4. Численность

рабочих для реализации бизнес- плана по внедрению новой техники

Чосн. =

84818*45/(1787,12*60*1,1) = 32,36 = 33(чел.)

ЗАДАНИЯ

на

контрольную работу по дисциплине

«БИЗНЕС-ПЛАНИРОВАНИЕ»

ВАРИАНТ

№1

1.

Бизнес – план в системе управления развитием организации.

2.

Оценка инвестиционных проектов, осуществляемых на действующем предприятии.

З.

Выручка от реализации компании А в январе составила 51 млн.руб., в последующие

месяцы ожидается ее прирост с темпом 1,05% в месяц. Оплата за поставленную

клиентам продукцию осуществляется на следующих условиях: 20% месячного объёма

реализации составляет выручка за наличный расчет; 40% продаётся в кредит с

оплатой в течении месяца и представляемой клиентам скидкой в размере 3%;

оставшаяся часть продукции оплачивается в течении двух месяцев, при этом 1,05%

этой суммы составляют безнадёжные долги.

Рассчитайте величину денежных поступлений в мае.

4.Разработать

производственную программу, численность персонала и рассчитать прибыль

предприятия, полученную в результате осуществления бизнес-плана исходя из

следующих данных: Трудоемкость изготовления изделия 1,2 часа Режим работы 2х

сменный по 8 часов. В году 365 дней из которых 104 выходных и 11 праздничных.

Процент выполнения норм выработки 108. В цехе установлено 20 единиц однотипного

оборудования.

Потери

времен на капитальный ремонт оборудования 4%. Предполагаемая цена единицы

продукции 154200 рублей. Себестоимость единицы продукции 121920 рубля.

Планируемые

невыходы на работу производственных рабочих 11 %. Численность вспомогательных

рабочих 20% от численности основных. Прочий производственный персонал принять в

размере 13% от численности основных и вспомогательных рабочих.

ВАРИАНТ №2

1.

Бизнес-план в системе управления предприятием. Классификация и особенности

различных типов бизнес-проектов.

2.

Автоматизация расчетов при составлении бизнес- плана.

3.

Бизнес-планом предприятия предусмотрено внедрение в производство 18 новых

станков. Планируемый фонд времени работы оборудования 3806 часов,

планируемый процент выполнения норм выработки 111 %. Трудоемкость операции 58

минут. Планируется реализовать всю произведенную продукцию по цене 16600 руб. и

затратах на 1 руб. товарной продукции 0,89 руб. Рассчитать прибыль, которую

получит предприятие в результате осуществления бизнес-плана.

4.

Выручка от реализации компании А в январе составила 450 млн.руб., в последующие

месяцы ожидается ее прирост с темпом 1,5% в месяц. Оплата за поставленную

клиентам продукцию осуществляется на следующих условиях: 80% месячного объёма

реализации составляет выручка за наличный расчет; 10% продаётся в кредит с

оплатой в течении месяца и представляемой клиентам скидкой в размере 3%;

оставшаяся часть продукции оплачивается в течении двух месяцев, при этом 1 %

этой суммы составляют безнадёжные долги.

Рассчитайте величину денежных поступлений в июне.

ВАРИАНТ №З

1.

Стратегия развития фирмы через осуществление инвестиционных

проектов.

2.

Дать описание раздела бизнес- плана «Финансовый план».

З.

Бизнес- планом фирмы предусмотрено инвестировать в основные средства 30 млн.

руб.. Цена источников финансирования составляет 10%.

Рассматриваются

четыре альтернативных проекта со следующими потоками платежей в млн.руб.

Проект

А – 17,5; 5,5; 8; 9; 8,5.

Проект

Б -12,5; 4,5; 6,5; 8,5; 5

Проект

В -22,5; 8,5; 10; 10; 10.

Проект

Г – 10; 4,5; 5; 5,5; 5,5.

Рассчитать

чистый приведенный доход, индекс рентабельности для каждого проекта и сделать

вывод о целесообразности данного проекта.

4.

Выручка от продаж в январе составила 530000 руб., в следующие месяцы ожидается

её прирост с темпом 2% в месяц. Затраты сырья составляют 30% объёма реализации.

Сырьё закупается за месяц до момента его потребления и оплачивается через два

месяца после получения.

Рассчитайте отток денежных средств в июле, связанный с приобретением сырья.

ВАРИАНТ№

4

1.Методы

прогнозирования в бизнес-планировании.

2.

Структура бизнес- плана и краткое содержание его разделов.

З.

Выручка от реализации компании А в январе составила 158 млн.руб., в последующие

месяцы ожидается ее прирост с темпом 1,1 % в месяц. Оплата за поставленную

клиентам продукцию осуществляется на следующих условиях: 70% месячного объёма

реализации составляет выручка за наличный расчет; 20% продаётся в кредит с

оплатой в течении месяца и представляемой клиентам скидкой в размере 1 %;

оставшаяся часть продукции оплачивается в течении двух месяцев, при этом 0,5 %

этой суммы составляют безнадёжные долги.

Рассчитайте величину денежных поступлений в июне.

4.

Рассчитать капитальные затраты необходимые для реализации бизнес- плана

модернизации цеха. Предполагаемый объем выпуска 350 тыс. штук в год. В году 248

рабочих дней, режим работы 2 смены, продолжительность смены 8 часов,

планируемый процент потерь на капитальный ремонт 3%. Трудоемкость изготовления

изделия 42 мин. Планируемый коэффициент выполнения норм выработки 1,06. Средняя

цена одного станка 122 тыс. руб. Площадь занимаемую одним станком с учетом

проходов и проездов принять условно 18

м2. Цена 1 м2 площади принять 7 тыс.руб. Накладные

расходы принять в размере 24% от суммы стоимости здания и оборудования.

ВАРИАНТ

№5

1.

Общие требования к бизнес-плану. Организация процесса бизнес-планирования.

2.

Производственное и оперативное планирование в бизнес- плане.

3.

Бизнес- планом предприятия предусматривается модернизация цеха. Необходимо

рассчитать капитальные затраты на осуществление модернизации и срок их

окупаемости.

Капитальные

затраты складываются из стоимости оборудования, стоимости здания и накладных

расходов. Производственная программа выпуска изделий 260 тыс. шт., трудоемкость

изготовления детали 1,5 нормо-часа, режим работы 3-х сменный по 8 часов, в году

249 рабочих дней, потери времени на ремонт оборудования 2,5%, коэффициент

выполнения норм выработки 1,08. Цена 1 станка ориентировочно 326 тыс. руб. Цена

1 м2 производственной площади 5,5 тыс. руб. Площадь цеха рассчитать

как произведение количества принятых станков на 20

м2. Накладные расходы принять 30% от стоимости оборудования.

Оптовая цена единицы продукции без НДС 8200 руб., затраты на 1 руб. товарной

продукции 0,87 руб.

4.

Выручка от реализации компании А в январе составила 503млн.руб., в последующие

месяцы ожидается ее прирост с темпом 1,3 % в месяц. Оплата за поставленную

клиентам продукцию осуществляется на следующих условиях: 90% месячного объёма

реализации составляет выручка за наличный расчет; 5 % продаётся в кредит с

оплатой в течении месяца и представляемой клиентам скидкой в размере 2 %;

оставшаяся часть продукции оплачивается в течении двух месяцев, при этом 1,5%

этой суммы составляют безнадёжные долги.

Рассчитайте величину денежных поступлений в апреле.

ВАРИАНТ № 6

1.

Источники финансирования и формы инвестиционного вклада участников проекта.

2.

Выбор стратегии развития компании.

З.

Выручка от реализации компании А в январе составила 453 млн.руб., в

последующие месяцы ожидается ее прирост с темпом 1,8 % в месяц. Оплата за

поставленную клиентам продукцию осуществляется на следующих условиях: 80%

месячного объёма реализации составляет выручка за наличный расчет; 10%

продаётся в кредит с оплатой в течении месяца и представляемой клиентам скидкой

в размере 1,5%; оставшаяся часть продукции оплачивается в течении двух месяцев,

при этом 1,2 % этой суммы составляют безнадёжные долги.

Рассчитайте величину денежных поступлений в июле.

4.Предприятие

хочет купить автоматическую линию, расходы на приобретение которой

составляют 12300 тыс. руб. Срок службы линии 8 лет. Расчетная величина процента

на капитал 10%, экономия текущих ежегодных затрат в результате данного

капиталовложения 360 тыс. руб.

Определить

является ли данное капиталовложение эффективным с помощью двух показателей:

чистого дисконтированного дохода, внутренней нормы доходности.

Вариант№7

1.

Структура и последовательность разработки бизнес-плана.

2.

Страхование рисков в бизнес — планировании.

3.

Выбрать наилучший вариант капитальных вложений. Объемы продукции по всем

вариантам одинаковы. Исходные данные приведены в таблице.

|

Показатель |

1 |

2 |

Варианты 3 |

|

5 |

6 |

|

Себестоимость |

900 |

|

|

|

300 |

200 |

|

Капитальные |

300 |

400 |

900 |

2000 |

3000 |

4100 |

|

Е=0,3 |

4.

Выручка от реализации компании А в январе составила 537 тыс.руб., в

последующие месяцы ожидается ее прирост с темпом 1,28 % в месяц. Оплата за

поставленную клиентам продукцию осуществляется на следующих условиях: 80%

месячного объёма реализации составляет выручка за наличный расчет; 10%

продаётся в кредит с оплатой в течении месяца и представляемой клиентам скидкой

в размере 1,5%; оставшаяся часть продукции оплачивается в течении двух месяцев,

при этом 0,2 % этой суммы составляют безнадёжные долги.

Вариант№8

1

.Оценка рисков и достоверности инвестиционных проектов.

2.Методология

исследования рынков. Классификация и структура рынков. 3. Перед ОАО «АРМЕЗ»

стоит вопрос о приобретении нового оборудования на закупку которого

потребуется 120 млн.руб. Проработка проекта показала, что на 25% он может быть

профинансирован за счет дополнительной эмиссии акций, а 75 % проекта придется

финансировать за счет заемного капитала . Средняя ставка процента за кредит

составляет 8%, а акционеры требуют доходности на уровне 12%.

Определить,

какой должна быть доходность проекта в процентах и сумме, чтобы удовлетворить

всех инвесторов.

4. Выручка от реализации компании А в январе составила 453 млн.руб., в

последующие месяцы ожидается ее прирост с темпом 1,8 % в месяц. Оплата за

поставленную клиентам продукцию осуществляется на следующих условиях: 80%

месячного объёма реализации составляет выручка за наличный расчет; 10%

продаётся в кредит с оплатой в течении месяца и представляемой клиентам скидкой

в размере 1,5%; оставшаяся часть продукции оплачивается в течении двух месяцев,

при этом 1,2 % этой суммы составляют безнадёжные долги.

Вариант№9

1.

Анализ альтернативных проектов. Критерии оценки проектов.

2.

Продвижение бизнес- плана на рынок капиталов. Особенности рисков, услуг.

3.

Перед ОАО «АРМЕЗ» стоит вопрос о приобретении нового оборудования на закупку

которого потребуется 200 млн.руб. Проработка проекта показала, что на 25% он

может быть профинансирован за счет дополнительной эмиссии акций, а 75 % проекта

придется финансировать за счет заемного капитала . Средняя ставка процента за

кредит составляет 12%, а акционеры требуют доходности на уровне 14%.

Определить,

какой должна быть доходность проекта в процентах и сумме, чтобы удовлетворить

всех инвесторов.

4. Для модернизации цеха необходима сумма 40 млн.руб. Имеются два варианта:

1).

потратить эту сумму сейчас и получить 58 млн.руб через три года;

2).

потратить эту сумму сейчас и получить 46 млн. через год.

Первоначальные

затраты единовременны и не требуют других инвестиций в течение 4 лет.

Требуемая норма прибыли 10%. Какой вариант выбрать исходя из расчета чистого

дисконтированного дохода, индекса доходности и срока окупаемости.

ВАРИАНТ

№ 10

1.

Проблемы функционального управления.

2.

Отличительные признаки инвестиционного бизнес-проекта.

3.

Для реализации бизнес- плана требуется 80 млн. руб. Источником их

финансирования является долгосрочный кредит, годовая процентная ставка по

которому составляет 30%. После реализации бизнес- плана, денежные потоки по

годам (чистая прибыль + амортизационные отчисления) составили: 1-й год-40 млн.

руб.2-й год-45 млн. руб., 3-й год-50 млн. руб.. 4-й год- 45 млн. руб.

Определить

чистый дисконтированный доход, индекс доходности срок окупаемости инвестиций.

4.

Выручка от реализации компании А в январе составила 15 млн.руб., в последующие

месяцы ожидается ее прирост с темпом 1,13% в месяц. Оплата за поставленную

клиентам продукцию осуществляется на следующих условиях: 90% месячного объёма

реализации составляет выручка за наличный расчет; 5% продаётся в кредит с

оплатой в течении месяца и представляемой клиентам скидкой в размере 2,3%;

оставшаяся часть продукции оплачивается в течении двух месяцев, при этом 0,55%

этой суммы составляют безнадёжные долги.

Рассчитайте величину денежных поступлений в августе.

ВАРИАНТ

№11

1.

Бизнес- план как современная форма представления инвестиционного

проекта.

2.

Оценка эффективности инвестиционного проекта.

3.

Для реализации бизнес- плана требуется 18 млн. руб. Источником их

финансирования является долгосрочный кредит, годовая процентная ставка по

которому составляет 20%. После реализации бизнес- плана, денежные потоки по

годам (чистая прибыль + амортизационные отчисления) составили: 1-й год-20 млн.

руб.2-й год-25 млн. руб., 3-й год-30 млн. руб.. 4-й год- 35 млн. руб.

Определить

чистый дисконтированный доход, индекс доходности срок окупаемости инвестиций.

4.В

бизнес-плане прогнозируются следующие объёмы производства и продажи на второе полугодие

первого планируемого периода:

|

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

|

Производство |

140 |

160 |

230 |

240 |

310 |

320 |

380 |

|

Продажа |

175 |

110 |

170 |

200 |

260 |

310 |

320 |

Предприятие имело

остаток денежных средств на начало проекта в размере 1200. тыс.руб.

Планируется

производство продукции со следующими характеристиками (на единицу продукции):

— затраты сырья —

1500; затраты по оплате труда — 110; прямые накладные расходы — 110; цена

реализации –3070;

— имеется

дополнительная информация: прямые расходы оплачиваются в том же месяце, в

котором имели место;

— продажа

продукции осуществляется в кредит, период кредитования один месяц;

— в июле компания

приобретает новый станок 310 000 руб., оплата которого будет сделана в

октябре;

— постоянные

накладные расходы и налоги оплачиваются ежемесячно в размере 2500 тыс.руб..

Составьте прогноз

движения денежных средств на 6 месяцев, т.е. до конца 1-го года проекта и

остаток на конец года.

ВАРИАНТ

№12

1.

Факторы риска бизнес─ проекта.

2.

Последовательность разработки бизнес─ плана.

3.

Выбрать вариант строительства по критерию максимума годового чистого

дохода,

по сроку окупаемости, по приведенным капитальным затратам. Исходные данные в

таблице:

|

Показатели |

ВАРИ |

|

|

1 |

2 |

|

|

Объем готовой продукции млн.руб. |

|

|

|

Капитальные |

|

|

|

Себестоимость |

42,5 |

38,8 |

|

Приведенные |

рассчитать |

рассчитать |

|

Прибыль |

рассчитать |

рассчитать |

|

Рентабельность |

рассчитать |

рассчитать |

4. Выручка от реализации компании А в январе составила 35 млн.руб., в

последующие месяцы ожидается ее прирост с темпом 1,12% в месяц. Оплата за

поставленную клиентам продукцию осуществляется на следующих условиях: 90%

месячного объёма реализации составляет выручка за наличный расчет; 5% продаётся

в кредит с оплатой в течении месяца и представляемой клиентам скидкой в размере

3%; оставшаяся часть продукции оплачивается в течении двух месяцев, при этом

1,5% этой суммы составляют безнадёжные долги.

Рассчитайте величину денежных поступлений в сентябре.

ВАРИАНТ

№13

1.

Среда бизнеса. Отрасль и создаваемое предприятие.

2.

Бюджет продаж и бюджет производства.

3.

Составить план производства продукции, расчет численности работников по Вашему

предприятию.

4.Предприятие

хочет купить станок, расходы на приобретение которого составляют 230 тыс.

руб. Срок службы станка 8 лет. Расчетная величина процента на капитал 10%,

экономия текущих ежегодных затрат в результате данного капиталовложения 35 тыс.

руб.

Определить

является ли данное капиталовложение эффективным с помощью двух показателей: чистого

дисконтированного дохода, внутренней нормы доходности.

ВАРИАНТ

№ 14

1.

Подготовка, разработка и использование бизнес-плана.

2.

Требования внешнего инвестора к инновационному проекту.

3.

Фирма рассматривает варианты инвестиционных проектов, требующих равных

стартовых вложений (2,4 млн. руб.). Финансирование проектов осуществляется за

счет банковской ссуды в размере 18 % годовых. Динамика денежных потоков

представлена в таблице:

Таблица

1 Динамика денежных потоков.

|

Показатели |

Годы |

I |

|||||

|

1-й |

2-й |

З-й |

4 й |

5-й |

|||

|

1. Объем |

20,4 |

22.2 |

24,_6 |

24,0 |

20,0 |

||

|

2. Текущие |

-10,2 |

-10,608 |

-11,0 |

-11,47 |

-11,93 |

||

|

3. Амортизация |

рассчит |

-//- |

-//- |

-//- |

-//- |

||

|

ать |

|||||||

|

4. |

рассчит |

-//- |

-//- |

-//- |

-//- |

||

|

ать |

|||||||

|

5. Налог на |

20% |

20% |

20% |

20% |

20% |

||

|

6. Чистая |

? |

? |

? |

? |

? |

||

|

7. Чистые |

? |

? |

? |

? |

? |

Необходимо

рассчитать чистую текущую стоимость (NPV), индекс рентабельности (РУ),

внутреннюю норму доходности (YRR), срок окупаемости каждого проекта и на

основе расчетов данных показателей выбрать оптимальный.

4.В

бизнес-плане прогнозируются следующие объёмы производства и продажи на второе

полугодие первого планируемого периода:

|

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

|

Производство |

40 |

60 |

130 |

140 |

210 |

420 |

280 |

|

Продажа |

75 |

30 |

105 |

120 |

200 |

320 |

270 |

Предприятие имело

остаток денежных средств на начало проекта в размере 3200. тыс.руб.

Планируется

производство продукции со следующими характеристиками (на единицу продукции):

— затраты сырья —

2500; затраты по оплате труда — 410; прямые накладные расходы — 510; цена

реализации –4070руб.;

— имеется

дополнительная информация: прямые расходы оплачиваются в том же месяце, в

котором имели место;

— продажа

продукции осуществляется в кредит, период кредитования один месяц;

— в июле компания

приобретает новый станок 270 000 руб., оплата которого будет сделана в

октябре;

— постоянные

накладные расходы и налоги оплачиваются ежемесячно в размере 3500 тыс.руб..

Составьте прогноз

движения денежных средств на 6 месяцев, т.е. до конца 1-го года проекта и

остаток на конец года.

ВАРИАНТ

№ 15

1.

Маркетинговая стратегия бизнес-плана.

2.

Внутренние и внешние функции бизнес-плана компании.

З.

Выручка от реализации компании А в январе составила 125 млн.руб., в

последующие месяцы ожидается ее прирост с темпом 1,8% в месяц. Оплата за

поставленную клиентам продукцию осуществляется на следующих условиях: 80%

месячного объёма реализации составляет выручка за наличный расчет; 10%

продаётся в кредит с оплатой в течении месяца и представляемой клиентам скидкой

в размере 2 %; оставшаяся часть продукции оплачивается в течении двух месяцев,

при этом 1% этой суммы составляют безнадёжные долги.

Рассчитайте величину денежных поступлений в сентябре.

4.

Предприятие рассматривает инвестиционный проект – приобретение новой

технологической линии. Стоимость линии 1.5 млн. руб. срок эксплуатации 5 лет;

норма амортизации 20%. Выручка от реализации продукции прогнозируется по годам

в следующем объеме: 10.2 млн. руб.-1-й год; 11.1 млн. руб.-2-й год; 12.3 млн.

руб.-3-й год; 12 млн. руб.- 4-й год; 9 млн. руб.-5-й год. Текущие расходы по

годам осуществляется следующим образом: 5,1 млн.. руб. в 1-й год эксплуатации,

ежегодно эксплуатационные расходы увеличиваются на 4%. Цена авансированного

капитала 14%. Стартовые инвестиции осуществляются за счет собственных средств.

Требуется

определить чистую текущую стоимость (NVP) и принять решение о реализации

проекта.

ВАРИАНТ №16

1.

Технико-экономическое обоснование бизнес-плана.

2.

Типичные ошибки в бизнес — планировании.

3.

Предприятие рассматривает инвестиционный проект – приобретение новой

технологической линии. Стоимость линии 6 млн. руб. срок эксплуатации 6 лет;

норма амортизации 10%. Выручка от реализации продукции прогнозируется по годам

в следующем объеме: 2 млн.руб.-1-й год; 12 млн. руб.-2-й год; 10.3 млн.

руб.-3-й год; 11 млн. руб.- 4-й год; 8 млн. руб.-5-й год.

Текущие

расходы по годам осуществляется следующим образом: 4,8 млн.. руб. в 1-й год

эксплуатации, ежегодно эксплуатационные расходы увеличиваются на 4%. Цена

авансированного капитала 18%. Стартовые инвестиции осуществляются за счет

собственных средств. Требуется определить чистую текущую стоимость (NVP) и

принять решение о реализации проекта.

4.В

бизнес-плане прогнозируются следующие объёмы производства и продажи на второе

полугодие первого планируемого периода:

|

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

|

Производство |

340 |

360 |

330 |

340 |

250 |

280 |

230 |

|

Продажа |

375 |

310 |

270 |

280 |

260 |

240 |

220 |

Предприятие имело

остаток денежных средств на начало проекта в размере 4500. тыс.руб.

Планируется

производство продукции со следующими характеристиками (на единицу продукции):

— затраты сырья —

3500; затраты по оплате труда — 1010; прямые накладные расходы — 1510; цена

реализации –6070;

— имеется

дополнительная информация: прямые расходы оплачиваются в том же месяце, в

котором имели место;

— продажа

продукции осуществляется в кредит, период кредитования один месяц;

— в июле компания

приобретает новый станок 316 000 руб., оплата которого будет сделана в

октябре;

— постоянные

накладные расходы и налоги оплачиваются ежемесячно в размере 1500 тыс.руб..

Составьте прогноз

движения денежных средств на 6 месяцев, т.е. до конца 1-го года проекта и

остаток на конец года.

ВАРИАНТ № 17

1.Структура,

функции и содержание разделов бизнес-плана.

2.

Программный продукт Project Expert.

3.Предприятию

для строительства нового цеха «под ключ» требуются инвестиции в размере 350

млн.руб. Предприятие имеет возможность привлечь следующие источники для