Виды финансового планирования могут быть определены, исходя из большого количества критериев. Рассмотрим особенности одной из наиболее популярных классификаций видов финансового планирования, которая предполагает выделение стратегического, текущего и оперативного планирования.

Сроки решения финансовых задач — основа классификации видов планирования

Существует множество критериев классификации финансового планирования на те или иные виды. Но чаще всего подобную деятельность делят на виды в соотнесении со сроками ее осуществления.

Распространенность подобного подхода можно объяснить тем, что большинство субъектов экономической деятельности, будь то частные предприятия, государственные структуры или, например, банки, традиционно ставят перед собой задачи по развитию бизнеса в привязке к тем или иным временным периодам.

В практике мирового и российского менеджмента популярен метод, согласно которому соответствующие задачи делятся на:

- долгосрочные;

- среднесрочные;

- краткосрочные.

Если речь идет о решении долгосрочных задач, применяется так называемое стратегическое финансовое планирование. Сроки, которым оно соответствует, — 1–5 лет.

Среднесрочные задачи по управлению капиталом решаются в рамках текущего финансового планирования. Сроки, фиксируемые в соответствующих планах, как правило, не превышают 1 года.

Краткосрочные задачи, в свою очередь, решаются с применением оперативного планирования. Типичные рабочие сроки здесь — недели, месяцы.

Существуют также исследовательские подходы, предполагающие наличие промежуточных периодов для решения задач и соответствующих им критериев классификации финансового планирования. Эксперты еще не выработали единого и общепризнанного комплекса периодизации задач бизнеса. Более того, нет однозначной точки зрения относительно границ между каждым из отмеченных периодов.

Но мы попробуем соответствующие границы обозначить, исходя из логичных и объективных закономерностей современного корпоративного менеджмента.

Стратегическое финансовое планирование

Большинство современных коммерческих предприятий ведет деятельность в рамках различных циклов развития. Есть активно растущие фирмы, бизнесы в стадии стабилизации, а также компании, переходящие в стадию ликвидации (либо слияния с более крупным экономическим субъектом).

Согласно недавнему исследованию Йельского университета, среднее время существования современной коммерческой фирмы — 15 лет (от стартапа до ухода с рынка методом ликвидации либо слияния с более крупной компанией).

Один из ключевых критериев отнесения той или иной цели или задачи бизнеса к долгосрочным — ее привязка к одному из отмеченных нами циклов развития, поскольку по завершении такового возникнут, очевидно, новые долгосрочные задачи.

Таким образом, если условиться, что каждый из отмеченных этапов развития фирмы — рост, стабилизация, уход с рынка — занимает примерно одинаковый промежуток времени, сроки соответствующих им финансовых планов не должны будут превышать 5 лет. Точная длительность, в свою очередь, определяется спецификой конкретного сегмента бизнеса. Если это объективно ненасыщенный сегмент рынка, то длительность стадии роста в ней будет, очевидно, приближена к отмеченному показателю в 5 лет. Если сегмент насыщенный, данная стадия будет, в свою очередь, минимальна и уступит в длительности циклу стабильного развития.

Итак, стратегическое финансовое планирование предполагает:

- выстраивание планов длительностью не более 5 лет;

- смену стратегических приоритетов по мере смены циклов развития компании.

Далее изучим особенности текущего планирования.

Текущее финансовое планирование

На этапе стратегического планирования управления капиталом предприятия определяются задачи, связанные с необходимостью достижения наилучших результатов развития бизнеса в рамках того или иного цикла. Поэтому для текущего финансового планирования не характерно выстраивание планов, контрастирующих друг с другом по признаку ориентированности на рост, стабильное развитие либо последовательную ликвидацию фирмы. Все задачи, формирующиеся в рамках текущего планирования, как правило, единообразны с точки зрения ожидаемых финансовых результатов.

Что касается длительности соответствующего вида финансовых планов, в данном случае исключительно важны критерии эффективности решаемых задач. В случае неудачного выбора тактики развития бизнеса всегда должна быть возможность ее скорректировать. Выявление ошибок и недоработок, как правило, осуществляется по факту анализа управленческой, бухгалтерской и финансовой отчетности организации. Таковая традиционно формируется в привязке к отчетному году или кварталу.

Если фирма находится на стадии роста, то тактические задачи могут предполагать:

- допущение значительных издержек, компенсируемых большими объемами выручки;

- активное кредитование;

- активное расширение штата фирмы и географии ее деятельности.

Указанные пункты в целом не противоречат друг другу и могут быть частью единой концепции тактического планирования.

В свою очередь, если фирма находится на стадии стабилизации, то тактические задачи будут характеризоваться:

- задействованием мер, направленных на снижение издержек в силу уменьшения объемов выручки;

- умеренными темпами кредитования;

- стабилизацией размеров штата фирмы, сокращением темпов расширения географии присутствия бренда.

Если компанию решено постепенно вывести с рынка либо продать более крупному игроку, то тактические задачи, которые соответствуют третьему циклу развития бизнеса, будут предполагать:

- допущение работы в минус — с расчетом на последующее списывание долгов либо их компенсацию новым владельцем;

- отсутствующее или вынужденное кредитование;

- возможное сокращение штата и географического присутствия бренда.

В свою очередь, по факту поглощения фирмы более крупным игроком и последующей диверсификации бизнес-модели возможно повторение отмеченных циклов и формирование соответствующих им тактических финансовых планов.

Таким образом, текущее финансовое планирование предполагает формирование:

- задач длительностью, коррелирующей с основными отчетными периодами — годом, иногда кварталом;

- концептуально единообразных задач, соответствующих специфике цикла развития бизнеса.

Изучим теперь особенности оперативных финансовых планов.

Оперативное финансовое планирование

Данный вид финансового планирования предполагает формирование алгоритмов, призванных решать краткосрочные задачи на уровне локальных бизнес-процессов. Данные задачи прямо соотносятся с теми, что установлены в порядке текущего финансового планирования, группируются по критериям концептуальной схожести с ними.

Например, если в тактическом финансовом плане, который выражается в виде планового бухгалтерского баланса за год, предусмотрено обеспечение коэффициента оборачиваемости капитала в больших величинах, например, в значении 30, то посредством оперативного планирования могут формироваться:

- ежемесячный план продаж предприятия;

- еженедельный платежный календарь подразделения;

- ежедневный план продаж отдела или конкретного менеджера.

Узнать больше о расчете коэффициента оборачиваемости капитала, а также об иных значимых индикаторах эффективности бизнес-модели вы можете в статьях:

- «Коэффициент оборачиваемости собственного капитала»;

- «Основные финансовые коэффициенты и формулы их расчета».

Оперативное планирование может быть, таким образом, реализовано с учетом особенностей структуры корпоративного управления. Наиболее длительные планы в этом случае могут разрабатываться на уровне высшего руководства, наименее длительные — на уровне небольших подразделений либо отдельных специалистов.

Отмеченные нами виды финансового планирования фактически формируют взаимосвязанные этапы соответствующего планирования. Сначала выстраивается стратегический план, далее он раскрывается в порядке текущего планирования, а затем конкретизируется в оперативных планах.

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

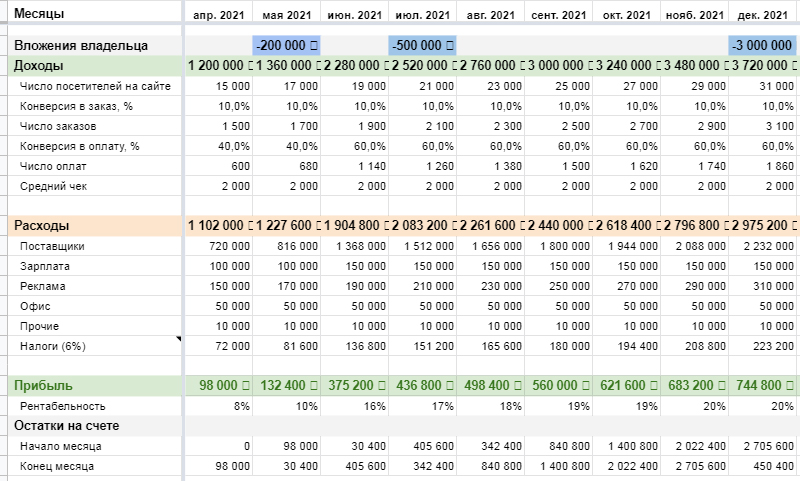

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

Андрей Казинский, ведущий эксперт по финансам и инвестициям ИКФ «АЛЬТ», Санкт-Петербург

Одной из наиболее часто упоминаемых в печати проблем управления предприятием является задача планирования в общем понимании этого слова. С точки зрения существования фирмы как объекта управления можно разделить процесс планирования на три составляющие: стратегическое планирование, т.е. определение глобальных задач стоящих перед предприятием , а также принципы их решения, среднесрочное планирование — планирование конкретных мероприятий по реализации стратегии, и краткосрочное или оперативное планирование. Эта статья посвящена обсуждению одной из составляющей общего планирования деятельности предприятия, а именно среднесрочному планированию.

Среднесрочное планирование является неотъемлемой частью общей системы финансового управления на предприятии и предназначено для выработки финансовой политики на среднесрочную перспективу (1-1.5 года). Коротко можно сказать, что финансовый план является оцифренным этапом стратегического планирования и служит основанием для оперативного бюджета.

Задачи, решаемые при среднесрочном планировании:

1. Создание производственно-финансового плана, как основу для деятельности предприятия

В этом случае определяется осуществимость плановых производственных показателей с точки зрения финансовой состоятельности, т.е. как соотносятся технологические возможности предприятия с его финансовыми ресурсами. При этом стоимостные показатели, условия расчетов с покупателями и поставщиками определяются исходя из сложившейся ситуации на рынке. Кроме того, оцениваются возможности корректировки плановых производственных показателей в связи с изменением ситуации на рынке, появления дополнительных заказов и т.д. В случае недостатка денежных средств определяются объемы и источники внешнего финансирования.

Результатом работы является утвержденный жесткий производственно-финансовый план на год, принятый к исполнению, который определяет объемы производства, продаж, условия расчетов, объемы финансирования и т.д..

2. Анализ альтернатив

При принятии решении оказывающих влияние на финансовые потоки возникает потребность оценить это влияние на эффективность предприятия в целом, т.е приходится рассматривать всю систему взаимоотношений «покупатель-производство-поставщик-государство-финансовые ресурсы«. Таким образом создается «ситуационный» финансовый план, который подтверждает или опровергает предположения, сделанные в ходе анализа последствий управленческих решений. С другой стороны, на каждом предприятии существуют внутренние резервы которые можно выявить в ходе составления финансового плана. Результатом работы по этому пункту является определение путей повышения эффективности деятельности предприятия.

Реализация

Задачи, решаемые при среднесрочном планировании требуют комплексного подхода к предприятию, т.е рассматривать предприятие как экономическую единицу, причем необходимо проанализировать как внутренние взаимосвязи, так и среду, окружающую объект исследования. Это возможно только при построении модели предприятия. В упрощенном виде предприятие можно представить в виде:

Описав финансовую модель предприятия можно уже переходить к построению и анализу планов финансово-хозяйственной деятельности. В результате мы получаем набор финансовых и объемных показателей, которые и являются финансовым планом, который как правило представляется следующими отчетными формами:

- Отчет о прибыли — характеризует прибыльность деятельности предприятия, в том числе устанавливает границы по ценам и стоимостям затрат.

- Отчет о движении денежных средств — характеризует финансовую состоятельность плана, показывает структуру и источники финансирования.

- Балансовый отчет — характеризует структуру имущества и источников его формирования.

- Дополнительные формы, используемые для описания объемов производства, взаимоотношения с контрагентами и т.д.

Таким образом мы переходим к модели предприятия как инструмента финансового среднесрочного планирования. Мы предлагаем два подхода к созданию модели:

-

Упрощенная комплексная модель, основанная на агрегированных данных и предназначенная для «ситуационного» анализа финансового плана. Преимущества этого подхода — относительная простота реализации, наглядность системы, т.е. можно сразу видеть все взаимосвязи как внутренние так и внешние предприятия, и наконец главное преимущество — несложная адаптация системы для более подробного просчета вариантов реализации управленческих решений конкретных задач. К недостатку можно отнести погрешности расчетов и возможно достаточно долгую процедуру подготовки исходных данных. Такие модели, как правило являются локальными по отношению к существующей на предприятии информационной системы и ориентированы в большей степени на аналитические службы. Важно отметить, что руководители предприятия достаточно часто используют такой подход не смотря на то, что имеются встроенные в общую информационную систему блоки планирования, главная причина — быстрота.

-

Комплексная модель как часть информационной системы предприятия. В этом случае мы уже рассматриваем систему, основанную на on-line подаче исходных данных. Естественно что такая модель основана на жестко прописанных алгоритмах преобразования первичной информации. Такие модели имеют неоспоримое преимущество: быстрая подготовка исходных данных, автоматический контроль исполнения плана, минимизация ошибок расчета. Но в этом есть и главный недостаток такого подхода: значительные издержки при «ситуационном» анализе. Поясним. Модели для среднесрочного финансового планирования, основанные на интеграции в информационную систему, конечно имеют степени свободы но свободы ограниченной. Например учет отсрочек платежей, сбоев в производстве и т.п. т.е. случаи которые заранее прописаны, а как быть с новыми идеями, меняющими организационную структуру и существующие бизнес-процессы? Выход один перестраивать модель, а это достаточно сложный процесс и главное продолжительный, даже если такие случаи (перестройки) предусмотрены сервисными службами. В связи с вышесказанным такой подход к реализации модели очень удобен для создание производственно-финансового плана, как основы для деятельности предприятия создании и контроля за его исполнения. Для «ситуационного» плана и анализа альтернатив более приемлемы локальные и простые системы среднесрочного финансового планирования.

Хотелось бы отметить еще один важный момент при моделировании деятельности предприятия. Комплексные системы автоматизации обеспечивают работу всех служб предприятия на уровне преобразования первичной информации в приемлемые для текущего управления и бухгалтерии отчеты. Однако когда возникает вопрос а как должен выглядеть блок среднесрочного планирования на уровне варьируемых параметров и выходных отчетов, руководителю сложно сформулировать свои запросы к этому блоку (не рассматриваем случаи «чтобы все и сразу»), и следовательно заказчик принимает уже готовое решение и в последствии практически не использует его, продолжая планировать по старинке. Одним из вариантов использования локальных и простых систем может быть выработка требований к общей информационной системе , в части среднесрочного планирования. Как пример можно привести ситуацию, когда один финансовый директор мирно сосуществовал с существующей на предприятии информационной системой и говорил о том что эта система ему ничего не дает в части среднесрочного планирования. Т.е. он давал команду отделам собрать необходимую ему информацию по первичным документам, готовил производственно-финансовый план, о моделировании не было и речи. После знакомства с простой и достаточно стандартной моделью предприятия, составления агрегированного финансового плана и проигрывания различных вариантов, финансовый директор сформулировал четкие требования к информационной системе, т.е. определил набор параметров и отчетных форм необходимых для среднесрочного планирования.

Ограничения

Как всякие модели, системы имеют ограничения в использовании. Часто встречается такое стремление разработчиков систем среднесрочного планирования максимально детализировать исходную информацию, для достижения совпадения плана и факта. Как результат появляются программные монстры (в данном случае идет речь о локальных системах планирования), под которые организуются, возможно неформально «отделы обслуживания», занимающиеся подготовкой исходных данных, сопровождением и интерпретацией полученных результатов. При этом такие системы с одной стороны не могут заменить информационные системы, основанных на обработке первичной информации в реальном масштабе времени, а с другой теряют мобильность, присущую локальным системам. В самом деле , такое стремление (максимально детального учета всего) для среднесрочного планирования порочно по одной простой причине: Среднесрочное планирование по определению не может быть точным «до рубля», невозможно запланировать все возможные контракты, сбои в производстве, задержки в платежах и т.п. на сколь продолжительный срок, «идеального» окружения предприятия не бывает. В то же время, неучет основных параметров предприятия сводит на нет все выводы, полученные в результате анализа плана. Поэтому принцип разумной достаточности на наш взгляд является определяющим для разработчиков систем прогнозирования. Таким образом в такие программы сознательно закладываются допущения, и перед разработчиком всегда стоит задача увязки уровня допущений и уровня сложности программы. Это можно проиллюстрировать на качественной диаграмме:

Для локальных систем одним из способов повышения достоверности расчетов является настройка программы под задачу, т.е. сдвиг планки ограничений только в части определенной задачи. Например: Имелась стандартная система планирования, достаточно простая для моделирования деятельности предприятия. Анализируемое предприятие (а это крупный комбинат) было убыточным, и кроме того столкнулось с известной проблемой для российских предприятий — огромная доля бартера и резкий недостаток реальных денежных средств для осуществления обязательных «денежных» платежей. Появилась конкретная задача постепенного снижения доли бартера в финансовых потоках. Введение в систему планирования бартерных взаимоотношений (опять же на агрегированном уровне) позволило оценить возможности предприятия на перспективу и построить ценовую политику таким образом , что бы с одной стороны обеспечить бесперебойное производство, а с другой обеспечить «денежные» платежи. Проигрывание различных сценариев позволило в последующем уже осознано использовать имеющиеся ресурсы, это привело к сокращению некоторых статей расходов в 1.5-2.0 раза. Хотелось бы обратить внимание что этот пример «в чистом виде» демонстрирует использование систем прогнозирования для решения задачи «анализа альтернатив».

В заключение можно добавить, что оптимальным выбором для руководителя являются оба типа системы прогнозирования: локальные модели для поиска решения задач оптимального управления, и программ интегрированных в общую корпоративную информационную систему для составления жестких производственно-финансовых планов, принятых к исполнению.

#статьи

- 14 июл 2022

-

0

Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

Какие методы используют, чтобы составить финплан? Как с планированием связаны баланс, cash flow и P&L? Какие специалисты за это отвечают?

Иллюстрация: Campaign Creators / Unsplash / Bass / Rawpixel / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Основатель консалтинговой компании Orlov.Finance. Более 10 лет — финансовый директор как в больших международных компаниях, так и в небольших стартапах. Спикер курса «Финансы для предпринимателя» в Skillbox.

Фото: личный архив Александра Орлова

Без финансового плана все решения бизнеса становятся более рискованными. Можно упустить возможности или сделать много ошибок и прогореть. Поэтому основы управления финансами важно понимать и менеджерам, и маркетологам, и тем более предпринимателям.

О базовых терминах и подходах к финансовому планированию — в стартовом гайде.

- Что такое финансовое планирование и какие задачи оно решает

- Три причины составить финансовый план

- Как проходит подготовка финансового плана поэтапно

- Из каких разделов состоит хороший финансовый план и как его составить с помощью финансового моделирования

- Как часто нужно обновлять финплан

- Что должны уметь специалисты по финансовому планированию

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

На мой взгляд, финансовое планирование, хотя бы минимальное, нужно любой компании. По трём причинам.

Это особенно важно, если он требует значительных вложений. Примеры таких вложений — закупка дорогого оборудования, покупка помещения и его ремонт, набор новых сотрудников. Конечно, можно начать выполнять проект без проработанного финансового плана. Но есть большой риск, что к середине проекта деньги закончатся — его придётся приостанавливать, а команду распускать.

Чтобы составить бюджет, нужно объединить планы и пожелания всех отделов, привести их к общему знаменателю.

Допустим, начальник склада хочет, чтобы компания хранила большие запасы продукции. Так он сможет отгрузить товар клиенту в любой момент. Но компании не нужны такие большие запасы — это замороженные на складах оборотные средства.

Противоречие обнаруживают, когда составляют бюджет. Руководство компании объясняет начальнику склада, что запасы на три месяца — это невыгодно. Но, чтобы нужные товары всегда были на складе, они решают установить новую программу. Она контролирует остатки эффективнее. В результате запасы товаров требуются на два месяца или даже на один, а не на три.

Так во время составления финансового плана отделы сопоставили потребности и нашли решение, которое подходит всем. Получилась рабочая схема, которая учла цели отделов: не замораживать деньги в излишних запасах, но всегда иметь возможность выдать товар.

Таким образом, бюджетный процесс поможет сформулировать общие для компании цели и найти варианты, возможности их достижения.

С ростом компании её бюджет превращается в инструмент контроля. Он выполняет роль ограничителя для всех структурных подразделений.

Например, задача отдела — нарастить объём своих операций на 30%. Для этого согласован бюджет на год — в рамках него отдел начинает работать. Если в процессе выясняется, что для выполнения задачи нужен ещё один человек, — потребуются дополнительные согласования. Любое превышение бюджета требует согласования на всех уровнях, потому что влияет на компанию в целом.

Здесь важно не перестараться. Пока компания маленькая, много контроля не нужно — это будет мешать ей развиваться. Она ещё не может на равных конкурировать с большими организациями, поэтому ей нужно действовать быстро и не тратить время на согласования.

Использовать бюджет для контроля целесообразно для компаний, где штат центрального офиса превышает 100 человек.

Итак, мы определили, что финансовое планирование в разной степени нужно всем компаниям — и крупным корпорациям, и небольшому бизнесу. В следующем разделе рассмотрим два основных метода составления финансового плана.

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Единая форма финансового плана утверждена только для государственных предприятий. Частные компании сами решают, что включать в свой план и насколько он должен быть детализирован.

Некоторые компании при составлении финансовых планов обходятся одним документом — прогнозом движения денежных средств. Сокращённо он называется планом ДДС или cash flow.

Cash flow — это таблица, в которой указывают поступления денег на расчётный счёт и расходы с него. В ней отражают, например, доходы от основной деятельности, инвестиционные доходы, обновление основных средств, расходы на зарплаты сотрудникам, платежи по кредитам.

Важно, что все эти доходы и расходы показывают в cash flow того периода, в который они должны быть получены или оплачены. Поэтому с финансовым планом, где есть только cash flow, сложно контролировать реальную финансовую эффективность организации.

Может получиться так, что в одном месяце у компании большие закупки, а в следующие полгода её склад загружен полностью и из расходов — только зарплаты и налоги. В этом случае по одному плану ДДС сложно понять, как на самом деле обстоят финансовые дела. Особенно актуально это в случае с сезонным бизнесом.

Например, если компания занимается закупками сельскохозяйственной продукции, все её основные траты приходятся на время выращивания и сбора урожая. В оставшееся время она только распродаёт продукцию, которую закупила. Получается, что часть года компания убыточна, потому что только тратит. А часть года, наоборот, сверхприбыльна, потому что только продаёт.

Для более точного финансового плана составляют ещё одну форму — прогноз прибылей и убытков (или план P&L). Это документ, в котором отражают ожидаемые доходы и расходы компании. При этом их выравнивают по периодам. Это значит, что доходы и расходы показывают в плане не общей суммой в момент поступления или траты, а частями — в таком размере, чтобы в итоге расход соответствовал полученному доходу. За счёт этого в любой месяц видна полная финансовая картина.

Например, в случае с нашей сельскохозяйственной компанией в отчёте P&L летние траты будут растянуты на весь год. Их отразят не одной суммой в момент закупки, а разделят на двенадцать и покажут частями в каждом месяце, в соответствии с продажами. Потому что эти летние расходы будут работать на доходы компании в течение всего следующего года.

Другой пример — допустим, компания закупает дорогое оборудование. По плану cash flow эти деньги она тратит сейчас. Но купленное оборудование будет использоваться и приносить прибыль следующие десять лет. Поэтому в плане P&L расходы на закупку распределят равномерно по всему периоду — укажут не одной сумму в момент покупки, а части в течение десяти лет.

Важный момент: прогнозы cash flow и P&L должны обязательно сходиться между собой. Для сверки этих прогнозов составляют третий раздел — балансовый план.

Балансовый план — документ, в котором отражают планируемый перечень активов и пассивов компании на каждый будущий месяц. Разница между активами и пассивами показывает стоимость собственного капитала компании.

Балансовый план составляют, когда уже готовы cash flow и P&L. Он отражает, все ли расходы и доходы верно учтены в cash flow и P&L. Пока есть расхождения, нельзя быть до конца уверенным, что финансовый план составили корректно.

Таким образом, чтобы финансовый план получился реалистичным, я рекомендую обязательно составлять три формы:

- план движения денежных средств (план ДДС или Cash Flow);

- план прибылей и убытков (или P&L);

- балансовый план.

Существует несколько способов составления финансового плана. Расскажу про метод, который я считаю основным, — метод финансового моделирования.

С его помощью находят взаимосвязи финансовых показателей компании и факторов, которые на них влияют. На основании этого строят финансовую модель.

Допустим, у компании есть план по количеству деталей, которые ей нужно произвести. Известно, что производительность труда одного работника — 200 деталей в смену. Исходя из этого планируют, сколько людей нужно нанять, чтобы выполнить план. Если план растёт — по этому же принципу рассчитывают, сколько ещё работников нужно привлечь.

Получается первая взаимосвязь: объём производства → производительность труда → количество сотрудников → расходы на зарплату и оплату налогов.

Вторая взаимосвязь — чем больше сотрудников, тем больше нужно площадей, тем дороже аренда.

В больших компаниях образуется сложная система таких зависимостей. Может быть около ста параметров, каждый из которых связан с другими. В этом методе важно не уйти в излишнюю детализацию.

На основании полученных взаимосвязей составляют планы для каждого отдела и сводят их в общий финансовый план компании.

Я считаю, что, даже если финансовый план разработан на год, его всё равно нужно периодически пересматривать и обновлять.

Например, в конце года компания запланировала бюджет и начала по нему работать. К апрелю стало понятно, что в некоторых вещах ошиблись, поэтому нет смысла продолжать выполнять этот план до конца года. Нужно пересмотреть его, ориентируясь на актуальные тренды рынка, экономики и самой компании, — найти способ достичь годовых целей другими способами.

Я рекомендую пересматривать финансовые планы три раза в год:

- в апреле — мае — когда заканчивается первый квартал и становится понятнее, как колеблется бюджет;

- в августе — сентябре — перед началом осенне-зимнего сезона, часто самого прибыльного для компании;

- в ноябре — декабре — при бюджетировании на следующий год.

В начале мы говорили, что финансовое планирование бывает:

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Большим компаниям нужна команда финансистов. В ней финансовый директор отвечает за стратегию и понимание рынков, а финансовые аналитики занимаются расчётами и готовят документы.

- Финансовое планирование — управление доходами и расходами компании или проекта. Оно бывает краткосрочным — на несколько недель, среднесрочным — на год, и стратегическим — на три-пять лет.

- Среднесрочное планирование обычно называют бюджетированием или финансовым моделированием. Бюджет компании лучше обновлять три раза в год — после первого квартала, перед началом осенне-зимнего сезона и в конце года.

- Краткосрочным финансовым планированием занимаются бухгалтеры. Среднесрочным и стратегическим — финансисты или финансовые отделы компании.

- Финансовое планирование нужно всем компаниям. Как минимум для того, чтобы понимать, хватит ли денег на выполнение проектов.

- Хороший финансовый план должен содержать три формы: прогноз движения денежных средств, прогноз прибылей и убытков, балансовый план.

- Чтобы финансовый план получился рабочим, важно составлять его в верной последовательности. Сначала руководство компании устанавливает главную цель. Потом отделы планируют, как будут её достигать. Затем подразделения утверждают с руководством, насколько их планы осуществимы в реальных условиях. При необходимости планы дорабатывают.

Изучаете управление в компаниях? Вот материалы Skillbox Media, которые вас заинтересуют

Научитесь: Финансы для предпринимателя

Узнать больше

Финансовый план — это программа работы компании, представленная в конкретных цифрах. В нем зафиксировано, каких целей нужно достичь и за счет чего это можно сделать. Не просто «завоевать мир», а как: сколько потратить на рекламу, зарплату, закупку сырья и сколько получится заработать.

Содержание статьи

Ставим цели

Заполняем финансовую модель

Составляем бюджет

Анализируем выполнение плана

Этап 1 — Ставим цели

Разработка финансового плана начинается с выбора того, к чему нужно стремиться. Каждая компания сама выбирает срок финансового планирования. Итак, чего вы хотите достичь в ближайший месяц, квартал, год, пять лет? Пока не нужно себя ограничивать, просто зафиксируйте на бумаге свои желания. Поездка на Мальдивы всем коллективом на ежегодный корпоратив? Грузовик для доставки товара в магазины? Новый диван в переговорную или автомат с шоколадками в холл?

Полученный список нужно сверить с реальностью. Если в фирме один компьютер, и сотрудники работают на нем по очереди, мечтать о приобретении бизнес-центра рановато. А вот запланировать покупку оргтехники можно.

У Владимира магазин автозапчастей, налажено сотрудничество с поставщиками, есть два менеджера по продажам. Заказы идут через сайт, клиент сразу видит, есть ли детали в наличии и сколько займет доставка. Специализация — коммерческий транспорт, в основном, грузовые автомобили. Его клиентам важно, чтобы техника не простаивала, поэтому скорость доставки запчастей играет важную роль.

Какие цели выбрал Владимир для своего бизнеса?

Цель на год: покупка грузового автомобиля — 3 миллиона рублей. Доставка запчастей в районы увеличит базу клиентов.

Цель на квартал: увеличение товарных запасов на 500 тысяч рублей. Чем больше запас, тем меньше придется ждать доставки от поставщиков.

Цель на месяц: небольшой ремонт и перепланировка — 200 тысяч рублей. Она позволит создать дополнительное рабочее место для менеджера. Это должно увеличить количество оплаченных заказов с сайта — сотрудники смогут больше времени уделять консультациям.

Радмир Ганиев, генеральный директор Ganiev Financial Group:

«Планы, как маяки, мы по ним ориентируемся. Планирование помогает каждый день разумно принимать решение, как распределить поступающую выручку, держать баланс между поступлениями и расходами, принимать решения, опираясь на фактические данные. Финансовый план мы делаем на квартал и год.

Мы стараемся придерживаться плана, но бывает, что, по факту, получается совсем другая картина. Мы увидели это в 2020 году, когда начался карантин. Казалось, что в 2020 году наши детские центры не достигнут намеченных целей, но мы смогли перевести наш образовательный бизнес в онлайн-формат и к концу года опередили наши плановые показатели на 20%»

Этап 2 — Заполняем финансовую модель

На этом этапе нужно понять, какие доходы и расходы есть у компании. В этом поможет налаженный финансовый учет. Например, в сервисе ПланФакт можно посмотреть, сколько компания тратит на аренду, коммунальные платежи, налоги, какая у нее выручка и средний чек.

Эта информация вносится в финансовую модель. Мы приготовили для вас удобный шаблон, в который уже «зашиты» нужные формулы. Достаточно скачать файл и заполнить его своими данными, чтобы понять, какие траты компания может себе позволить.

Владимир внес данные по своему бизнесу в таблицу и понял, что взять деньги на ремонт сможет только во втором месяце — накопится нужная сумма, и компания избежит долгов. Наем нового менеджера должен увеличить конверсию заказов в оплату, поэтому прибыль с третьего месяца увеличится почти в три раза. Ее он планирует направить на закупку запчастей. А в декабре компания должна накопить 3 миллиона на новый грузовик.

При заполнении финансовой модели обычно ориентируются на нормальный вариант развития событий. Но нужно учитывать, что может случиться и негативный сценарий. Например, нанятый менеджер не сможет улучшить показатели, заблокируют сайт, повысят цены поставщики. На этот случай в компании должен быть предусмотрен финансовый резерв, который сможет покрыть кассовые разрывы, возникающие в процессе развития. Нельзя составлять финансовый план без учета подушки безопасности.

Яна Ильгина, руководитель финансового направления «Юридическая компания СПАС»:

«Разработка финансового плана делает процесс управления деньгами более организованным. Еще одно чрезвычайно важное преимущество финплана — возможность сравнивать запланированные показатели с фактическими, анализировать их отклонения и оперативно корректировать процессы в компании. Вы сможете быстро понять, что ваш корабль относит куда-то не туда и повернуть штурвал в нужном направлении.

Важно помнить, что с увеличением объема выручки обязательно увеличивается часть расходов. Например, нужно нанять больше продавцов или закупить больше товара. Для расширения клиентской базы сначала придется потратиться на маркетинг. Увеличится сумма налогов, возможно, придется сменить режим налогообложения»

Этап 3 — Составляем бюджет

После выбора стратегии развития нужно разбить работу на этапы, определить целевые показатели, сроки их достижения, назначить ответственных. Когда компания маленькая, как у Владимира из нашего примера, сделать это может сам собственник. Если фирма большая, придется собрать начальников отделов или руководителей подразделений. Полученные данные вносятся в бюджет движения денежных средств и бюджет доходов и расходов. Результат этого этапа — сформированный финансовый план компании.

Главное правило — затраты на финансовое планирование должны быть меньше, чем эффект от него, поэтому затягивать процесс, чтобы довести план до идеала, не нужно — работа все равно внесет коррективы.

Павел Вешаев, генеральный директор FinHelp:

«Чем крупнее бизнес, тем важнее разработка финансового плана. После преодоления порога в 100-200 миллионов рублей выручки в год финансовый план обязателен, а после 500 миллионов рублей в год его отсутствие — значительный объем полученного стресса и потерянных денег. Без финансового плана бизнесу может не хватить средств, и тогда его ждут кассовые разрывы, либо в какой-то момент может не хватить ресурсов, чтобы выполнить весь объем заказов, либо собственник будет «в мыле», чтобы закрыть все финансовые обязательства.

Финансовый план — это не формальный документ, который составили один раз в год и забыли. Это инструмент, который дает понять, куда собственник ведет бизнес, что хочет от него. И уже из этого видения вырисовываются конкретные действия и шаги. Финансовый план позволяет бизнесу перестать быть белкой в колесе, когда работа делается ради работы. Он помогает идти к конкретным целям»

Этап 4 — Анализируем выполнение плана

Приступаем к выполнению финансового плана. Для контроля исполнения намечаем промежуточные точки. Раз в месяц проводятся встречи с командой, чтобы понять, куда двигается компания. На этих собраниях анализируем, достигнуты ли нужные показатели, за счет чего произошел рост или почему план не выполняется. Корректировать можно не только работу, но и сам план. Например, резко изменились условия, объявили очередную самоизоляцию. Тут речь уже пойдет не о развитии, а о выживании. А если задачи выполняются легко, плановые показатели можно увеличить.

Наш герой Владимир, отслеживая выполнение финансового плана, понял, что после найма нового менеджера количество заказов не увеличилось. На собрании с сотрудниками выяснили, что на сайте была проблема с регистрацией новых клиентов, поэтому менеджерам пришлось тратить больше времени на оформление заказа. Проблему исправили, показатели пошли вверх.

Евгений Марченко, директор E.M.FINANCE:

«Распространенная ошибка – считать свой план неизменной постоянной. Слепое следование написанному лишает бизнес гибкости.

Относитесь к финансовому плану как к маршруту, нанесенному на дорожную карту. Наметьте точку, к которой вы неизбежно должны прибыть. Распишите сроки и цифры, как вы будете туда следовать. Но в случае, если одна из дорог у вас на пути окажется заблокирована дорожными службами, вы же не вернетесь домой? Нет, вы будете искать пути объезда. Так же и с финансовым планом. Придерживайтесь его, выполняйте его и будьте готовы в случае необходимости отступить от него, но только в сторону своей цели»

Разработка финансового плана:

- фиксирует цели компании, избавляет от нерациональной траты ресурсов;

- помогает контролировать показатели работы компании;

- дает ориентир для сравнения плановых и фактических показателей, что позволяет оперативно корректировать работу.

В случае запуска новых проектов, финансовый план покажет их жизнеспособность, поможет сделать выбор между разными вариантами развития. Каким бы сложным не казалось составление финансового плана, иногда достаточно просто начать, чтобы оценить пользу этого инструмента.