В чем заключается сущность финансового планирования и прогнозирования?

Финансовое планирование — деятельность экономически активного субъекта (предприятия, государственной структуры, банка, НКО), связанная с распределением денежных средств в соответствии с его актуальными потребностями. Финансовое планирование предполагает выстраивание алгоритма расходования текущих финансовых средств, а также тех, которые переходят в распоряжение экономически активного субъекта в соответствии с аналитическими расчетами (либо исходя из текущих контрактов, ассигнований, инвестиций и иных надежных источников).

Финансовое планирование имеет следующие основные признаки:

- определение конкретного периода, в рамках которого предполагается осуществление необходимых операций с капиталом;

- определение целевых статей расходов и доходов, а также графика их осуществления;

- определение расчетных показателей, отражающих размер доходов и расходов (валют, единиц измерения объема, количества).

В свою очередь, финансовое прогнозирование — деятельность экономически активного субъекта, которая также связана с распределением денежных средств в корреляции с его потребностями, однако соответствующий алгоритм расходования капитала при прогнозировании выстраивается исходя из предполагаемого дохода, не подкрепленного надежными источниками. Таковым может быть, к примеру, рост выручки вследствие ожидаемых валютных колебаний либо роста биржевых цен на тот или иной товар, экспортируемый организацией.

Основные признаки финансового прогнозирования будут существенно отличаться от отмеченных нами выше и характеризующих планирование в силу того, что неопределенность в источниках доходов не позволяет определить целевые статьи расходов. Выстроить график доходов и расходов также в этом случае проблематично. Однако, как и в случае с финансовым планированием,прогнозирование обычно применяется в отношении конкретного периода осуществления предполагаемых операций с капиталом, а также допускает задействование расчетных показателей.

Что представляет собой бюджетирование как инструмент финансового планирования?

В ряде случаев наряду с термином «финансовое планирование» в экономической теории, а также в практике менеджмента используется понятие финансового бюджетирования. Это вполне объяснимо. Дело в том, что бюджетирование, в соответствии с одной из трактовок данного термина, правомерно рассматривать как один из компонентов финансового планирования. Главный его критерий — определение и утверждение экономически активным субъектом различных статей доходов и расходов предприятия, определение последовательности, структуры либо графика их исполнения. Соответствующий график может формироваться в виде бюджета или, например, сметы.

Под бюджетированием может также пониматься технология или инструмент финансового планирования, с помощью которых осуществляется анализ расчетных и фактических финансовых показателей. Данная технология предполагает проведение работы сразу в нескольких направлениях. А именно:

- в области разработки пунктов финансового плана;

- в области их исполнения;

- в области контроля над исполнением пунктов финансового плана.

Данная трактовка понятия бюджетирования применяется экономистами при разработке сценариев сбора, анализа и интерпретации финансовой информации, позволяющей отразить динамику движения капитала на предприятии, расходования и пополнения ресурсов, статистику наиболее расходных и доходных статей. Данная информация может запрашиваться собственниками, инвесторами, банками.

Как соотносятся финансовое планирование и бюджетирование на предприятии?

Попробуем резюмировать, как соотносятся между собой финансовое планирование и бюджетирование.

Главное, что следует отметить, — термин «бюджетирование» имеет 2 основные трактовки:

- более узкую — когда под таковым понимается компонент финансового планирования, представляющий собой деятельность экономически активного субъекта по составлению бюджетов и смет, отражающих доходы и расходы;

- более широкую — когда под бюджетированием понимается комплексная технология или инструмент финансового планирования, предполагающие работу с информацией, отражающей различные хозяйственные процессы.

В зависимости от текущих задач финансового менеджмента может применяться либо первый, либо второй подход к пониманию сущности бюджетирования.

Является ли бюджетирование неотъемлемым компонентом финансового планирования?

Как правило, финансовое планирование обязательно включает бюджетирование, поскольку определение целевых статей доходов и расходов в процессе соответствующего направления деятельности менеджмента является одним из главных признаков финансового планирования. Более того, в большинстве случаев допустимо рассматривать в едином контексте финансово-бюджетное планирование и прогнозирование.

Вместе с тем для того, чтобы алгоритм управления капиталом был полноценным, финансовое планирование требует дополнения иными компонентами. Их удобнее всего рассмотреть в корреляции с основными принципами финансового планирования.

Каковы основные принципы финансового планирования в организации?

Современные российские эксперты выделяют следующий перечень ключевых принципов:

- обоснованность;

- системность;

- сбалансированность;

- прозрачность.

Рассмотрим их специфику, а также особенности соответствующих им компонентов финансового планирования подробнее.

Принцип обоснованности предполагает утверждение тех статей расходов, что отражают объективные потребности бизнеса, а также тех статей доходов, которые подтверждаются юридическими гарантиями либо данными объективного расчета. Те издержки, что не нужны бизнесу или необязательны в рамках периода, соответствующего финансовому плану, должны исключаться либо получать статус второстепенных. В свою очередь, доходы, извлечение которых не гарантировано, также не должны рассматриваться как обязательный элемент финансового плана.

Следование принципу системности в финансовом планировании предполагает определение статей расходов, которые формируют общность издержек, так или иначе связанных между собой и призванных становиться логическим элементом инвестиционной политики фирмы. В эффективной организации крайне редко бывает так, что какая-либо статья расходов не связана с другими, хотя бы с точки зрения направленности на решение общих задач бизнеса.

Финансовые планы должны выстраиваться сбалансировано с точки зрения нахождения оптимального соотношения реальных потребностей фирмы и тех ресурсов, которыми она располагает. Еще один аспект сбалансированности — проработанность сценариев появления различных дисбалансов в бизнес-модели фирмы, продиктованных, к примеру, внешними факторами.

Финансовое планирование должно быть прозрачным для всех участвующих в его формировании субъектов и иных заинтересованных лиц. Прозрачность может выражаться в аспекте наличия полного доступа к цифрам, указываемым в статьях доходов и расходов, к методам их определения, интерпретациям данных методов — чтобы все, кто участвует в финансовом управлении компанией, понимали, чем обусловлена структура того или иного финансового плана.

Таким образом, бюджетирование как процесс составления статей доходов и расходов, а также как один из неотъемлемых в большинстве случаев элементов финансового планирования дополняется перечнем методов, которые:

- направлены на выявление обоснованности статей доходов и расходов;

- позволяют оценить качество следования принципу системности при выстраивании финансовых планов;

- позволяют формировать сбалансированные финансовые планы;

- позволяют обеспечить прозрачность формирования финансовых планов.

Рассмотрим подробнее специфику соответствующих методов, одновременно сопоставляя их со спецификой финансового прогнозирования.

Основные методы финансового планирования и прогнозирования

Итак, выше мы определили 4 основные группы методов, которые следует рассматривать как неотъемлемые элементы финансового планирования.

Первой группе методов — тех, что направлены на выявление обоснованности статей доходов и расходов фирмы, — могут соответствовать:

- расчетная аналитика;

- нормирование (как правило, не используется при прогнозировании);

- статистика.

С помощью расчетно-аналитических и статистических инструментов экономически активный субъект определяет ключевые и второстепенные статьи доходов и расходов, а посредством нормирования — фиксирует предельные значения издержек по каждой из статей.

Ко второй группе методов — тех, что предназначены для обеспечения следования принципу системности, — можно отнести:

- экономический анализ;

- экстраполяцию;

- финансовую математику.

Задействуя экономический анализ и финансовую математику, экономический субъект исследует на предмет сбалансированности текущие финансовые планы. Используя экстраполяцию, финансист может улучшить критерии оценки системности планов за счет использования данных, отражающих эффективность планирования в предыдущие периоды.

Третья группа методов финансового планирования — тех, что направлены на выстраивание сбалансированных финансовых планов, — может включать:

- балансовый расчет;

- моделирование (один из базовых при прогнозировании);

- многовариантность расчетов.

Используя метод балансового расчета, экономический субъект определяет идеальные сценарии соотношения доходов и расходов в рамках тех или иных отчетных периодов — на теоретическом уровне. Моделирование и многовариантность расчетов призваны приблизить данную теорию к практике.

К четвертой группе методов финансового планирования — тех, что направлены на обеспечение прозрачности выстраивания планов, — можно отнести:

- правовую экспертизу документооборота;

- экспертную оценку инфраструктуры документооборота;

- внутрикорпоративные коммуникации.

Посредством правовой экспертизы источников, используемых при финансовом планировании, экономический субъект определяет уровни доступа к ним со стороны тех или иных сотрудников фирмы. Задействуя экспертную оценку инфраструктуры документооборота, финансист определяет, насколько оперативно и эффективно с точки зрения трудозатрат и расходования иных значимых ресурсов такой доступ может быть реализован. Внутрикорпоративные коммуникации — общение с подчиненными, анкетирование, планерки — позволят выяснить, как идет освоение работы с документами при имеющейся инфраструктуре и уровнях доступа на практике.

Как правило, в прогнозировании данные методы не задействуются, так как перед сотрудниками фирмы не ставится каких-либо практических задач. Прогнозы используют сами финансисты.

Основные этапы финансового планирования

Давайте рассмотрим, в рамках каких этапов осуществляется организация финансового планирования на предприятии. Есть большое количество подходов к их определению. Многие современные российские специалисты предпочитают придерживаться концепции, по которой правомерно выделять 3 этапа:

- стратегический;

- тактический;

- оперативный.

В рамках стратегического этапа планирования формируются финансовые планы на долгосрочную перспективу, как правило, на несколько лет. Прорабатываются концептуальные основы работы предприятия, ключевые цели, задачи бизнеса. Бюджетирование на данном этапе планирования выполняет не слишком важную функцию: в источниках, в которых фиксируются бюджеты и сметы, информация по статьям доходов и расходов отражается, как правило, довольно поверхностно. Главная роль в составлении стратегических финансовых планов обычно принадлежит собственникам и топ-менеджерам компании.

Тактическое планирование, в свою очередь, предполагает формирование финансовых планов на среднесрочную перспективу, чаще всего в пределах года. Прорабатывается содержание отдельных корпоративных проектов, конкретных направлений развития предприятия. Главную роль в формировании тактических финансовых планов, как правило, играют менеджеры среднего звена — руководители отделов, подразделений. Однако может потребоваться согласование соответствующих планов на уровне топ-менеджеров и собственников фирмы.

Оперативное финансовое планирование предполагает проработку краткосрочных алгоритмов управления капиталами компании, обычно в пределах квартала. Бюджетирование на данном этапе выполняет важнейшую функцию — статьи доходов и расходов в рамках оперативного планирования определяются как можно более детально и локализовано. Главную роль в оперативном планировании играют рядовые сотрудники, которые в ряде случаев намного лучше своих руководителей разбираются в тонкостях локальных бизнес-процессов. Роль менеджеров опять же может сводиться к утверждению соответствующих планов.

Внутрифирменное финансовое планирование (на предприятии на примере завода)

Рассмотрим, каким может быть сценарий практической реализации планирования, на примере завода.

Первый этап финансового планирования, если придерживаться концепции, которая рассмотрена нами выше, — стратегический. В его рамках руководство завода:

- определяется с источниками инвестиций на весь срок реализации плана;

- утверждает коэффициенты дивидендов, которые предполагается извлекать в течение соответствующего срока;

- утверждает целевые темпы развития бизнеса (рост, стабилизация, сворачивание производства, постепенный вывод фирмы с рынка), а также ключевые факторы, определяющие данный выбор.

Поскольку экономическим субъектом в нашем примере выступает завод, то перечисленным выше пунктам могут соответствовать следующие показатели:

- инвестиции — кредитные средства в рамках государственной программы импортозамещения;

- среднегодовой коэффициент дивидендов — 30%;

- темпы развития бизнеса — рост за счет освоения новых рынков в Северо-Западном федеральном округе.

Узнать больше об особенностях расчета дивидендов в бизнесе вы можете в статьях:

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

На тактическом этапе компетентные сотрудники предприятия:

- формируют необходимую документальную базу для бюджетирования на соответствующем уровне — например, если тактический план строится на год, то это могут быть внутрикорпоративные планы прибыли и убытков, движения денежных средств, баланса;

- утверждают перечень задействуемых методов финансового планирования, выстраивают инфраструктуру, необходимую для их реализации;

- составляют необходимые разъяснения и инструкции для специалистов, ответственных за реализацию тактического этапа финансового планирования.

В свою очередь в рамках оперативного планирования компетентные сотрудники завода, как мы отметили выше, особенно активно задействуют методы бюджетирования, поскольку в данном случае важна детализация хозяйственных процессов. Работа в данном направлении главным образом связана с разработкой различных типов документации. В основном это источники, используемые с целью:

- планирования и учета балансов, проводок, смет;

- планирования и учета кредитных обязательств, как правило, промышленные предприятия активно занимают средства в целях инвестирования в основные фонды;

- планирования и учета валютных сделок, эмиссии — деятельность промышленных компаний часто связана с экспортом и импортом, выпуском акций.

Данные документы, таким образом, призваны транслировать на уровень локальных хозяйственных процессов те показатели, что определены на тактическом этапе планирования.

Contents

- 1 Планирование

- 2 Терминология финансовой структуры

- 3 Постановка системы бюджетного управления компанией

- 4 Терминология по бюджетированию

- 5 Терминология по планированию

- 6 Схема формирования бюджетов

- 7 Дополнительная литература

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

[sam_ad id=»7″ codes=»true»]

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

[sam_ad id=»7″ codes=»true»]

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

[sam_ad id=»7″ codes=»true»]

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

[sam_ad id=»7″ codes=»true»]

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

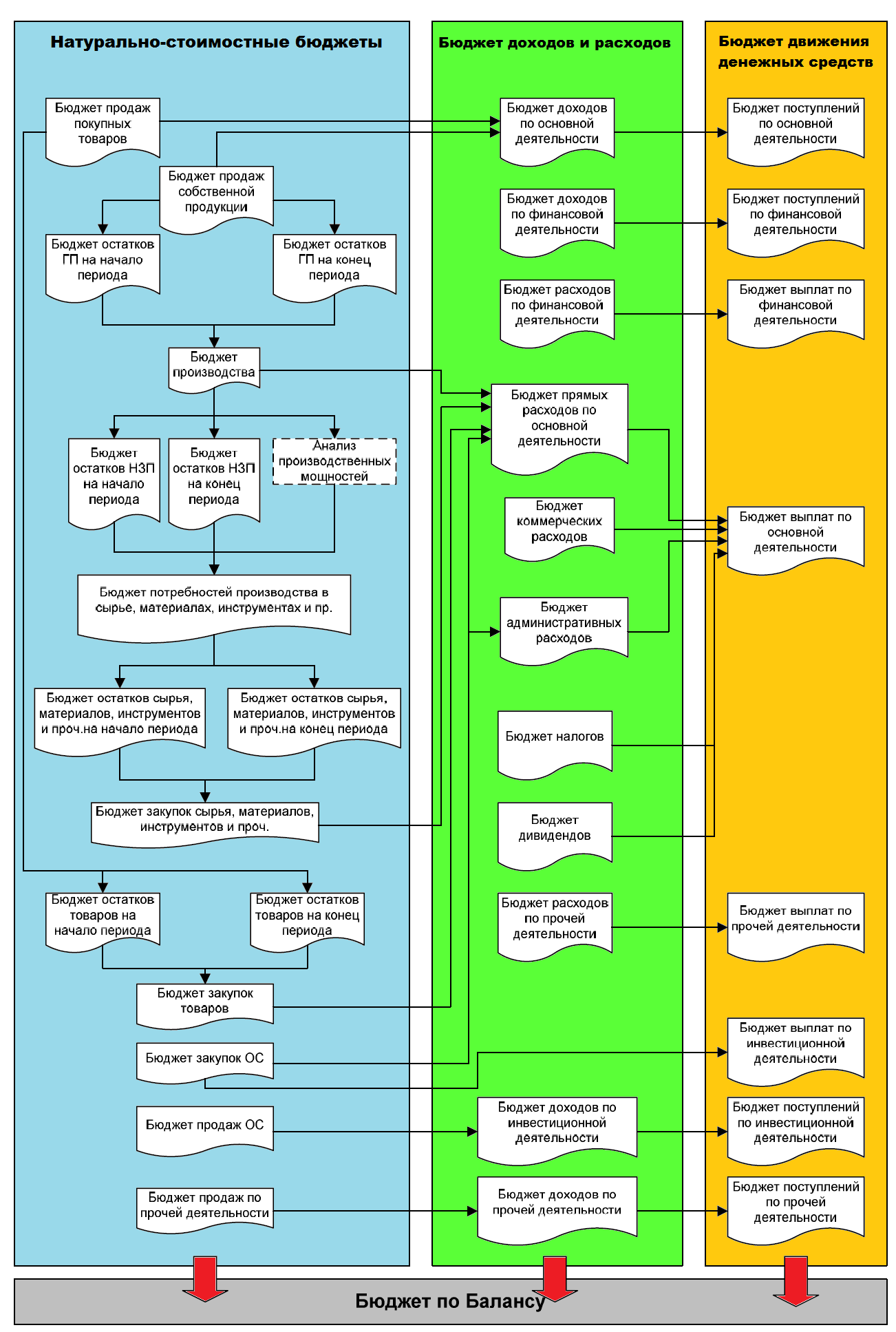

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Схема формирования бюджетов

Дополнительная литература

Скачать: Бюджетирование как инструмент финансового планирования

[sam_ad id=»7″ codes=»true»]

#статьи

- 14 июл 2022

-

0

Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

Какие методы используют, чтобы составить финплан? Как с планированием связаны баланс, cash flow и P&L? Какие специалисты за это отвечают?

Иллюстрация: Campaign Creators / Unsplash / Bass / Rawpixel / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Основатель консалтинговой компании Orlov.Finance. Более 10 лет — финансовый директор как в больших международных компаниях, так и в небольших стартапах. Спикер курса «Финансы для предпринимателя» в Skillbox.

Фото: личный архив Александра Орлова

Без финансового плана все решения бизнеса становятся более рискованными. Можно упустить возможности или сделать много ошибок и прогореть. Поэтому основы управления финансами важно понимать и менеджерам, и маркетологам, и тем более предпринимателям.

О базовых терминах и подходах к финансовому планированию — в стартовом гайде.

- Что такое финансовое планирование и какие задачи оно решает

- Три причины составить финансовый план

- Как проходит подготовка финансового плана поэтапно

- Из каких разделов состоит хороший финансовый план и как его составить с помощью финансового моделирования

- Как часто нужно обновлять финплан

- Что должны уметь специалисты по финансовому планированию

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

На мой взгляд, финансовое планирование, хотя бы минимальное, нужно любой компании. По трём причинам.

Это особенно важно, если он требует значительных вложений. Примеры таких вложений — закупка дорогого оборудования, покупка помещения и его ремонт, набор новых сотрудников. Конечно, можно начать выполнять проект без проработанного финансового плана. Но есть большой риск, что к середине проекта деньги закончатся — его придётся приостанавливать, а команду распускать.

Чтобы составить бюджет, нужно объединить планы и пожелания всех отделов, привести их к общему знаменателю.

Допустим, начальник склада хочет, чтобы компания хранила большие запасы продукции. Так он сможет отгрузить товар клиенту в любой момент. Но компании не нужны такие большие запасы — это замороженные на складах оборотные средства.

Противоречие обнаруживают, когда составляют бюджет. Руководство компании объясняет начальнику склада, что запасы на три месяца — это невыгодно. Но, чтобы нужные товары всегда были на складе, они решают установить новую программу. Она контролирует остатки эффективнее. В результате запасы товаров требуются на два месяца или даже на один, а не на три.

Так во время составления финансового плана отделы сопоставили потребности и нашли решение, которое подходит всем. Получилась рабочая схема, которая учла цели отделов: не замораживать деньги в излишних запасах, но всегда иметь возможность выдать товар.

Таким образом, бюджетный процесс поможет сформулировать общие для компании цели и найти варианты, возможности их достижения.

С ростом компании её бюджет превращается в инструмент контроля. Он выполняет роль ограничителя для всех структурных подразделений.

Например, задача отдела — нарастить объём своих операций на 30%. Для этого согласован бюджет на год — в рамках него отдел начинает работать. Если в процессе выясняется, что для выполнения задачи нужен ещё один человек, — потребуются дополнительные согласования. Любое превышение бюджета требует согласования на всех уровнях, потому что влияет на компанию в целом.

Здесь важно не перестараться. Пока компания маленькая, много контроля не нужно — это будет мешать ей развиваться. Она ещё не может на равных конкурировать с большими организациями, поэтому ей нужно действовать быстро и не тратить время на согласования.

Использовать бюджет для контроля целесообразно для компаний, где штат центрального офиса превышает 100 человек.

Итак, мы определили, что финансовое планирование в разной степени нужно всем компаниям — и крупным корпорациям, и небольшому бизнесу. В следующем разделе рассмотрим два основных метода составления финансового плана.

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Единая форма финансового плана утверждена только для государственных предприятий. Частные компании сами решают, что включать в свой план и насколько он должен быть детализирован.

Некоторые компании при составлении финансовых планов обходятся одним документом — прогнозом движения денежных средств. Сокращённо он называется планом ДДС или cash flow.

Cash flow — это таблица, в которой указывают поступления денег на расчётный счёт и расходы с него. В ней отражают, например, доходы от основной деятельности, инвестиционные доходы, обновление основных средств, расходы на зарплаты сотрудникам, платежи по кредитам.

Важно, что все эти доходы и расходы показывают в cash flow того периода, в который они должны быть получены или оплачены. Поэтому с финансовым планом, где есть только cash flow, сложно контролировать реальную финансовую эффективность организации.

Может получиться так, что в одном месяце у компании большие закупки, а в следующие полгода её склад загружен полностью и из расходов — только зарплаты и налоги. В этом случае по одному плану ДДС сложно понять, как на самом деле обстоят финансовые дела. Особенно актуально это в случае с сезонным бизнесом.

Например, если компания занимается закупками сельскохозяйственной продукции, все её основные траты приходятся на время выращивания и сбора урожая. В оставшееся время она только распродаёт продукцию, которую закупила. Получается, что часть года компания убыточна, потому что только тратит. А часть года, наоборот, сверхприбыльна, потому что только продаёт.

Для более точного финансового плана составляют ещё одну форму — прогноз прибылей и убытков (или план P&L). Это документ, в котором отражают ожидаемые доходы и расходы компании. При этом их выравнивают по периодам. Это значит, что доходы и расходы показывают в плане не общей суммой в момент поступления или траты, а частями — в таком размере, чтобы в итоге расход соответствовал полученному доходу. За счёт этого в любой месяц видна полная финансовая картина.

Например, в случае с нашей сельскохозяйственной компанией в отчёте P&L летние траты будут растянуты на весь год. Их отразят не одной суммой в момент закупки, а разделят на двенадцать и покажут частями в каждом месяце, в соответствии с продажами. Потому что эти летние расходы будут работать на доходы компании в течение всего следующего года.

Другой пример — допустим, компания закупает дорогое оборудование. По плану cash flow эти деньги она тратит сейчас. Но купленное оборудование будет использоваться и приносить прибыль следующие десять лет. Поэтому в плане P&L расходы на закупку распределят равномерно по всему периоду — укажут не одной сумму в момент покупки, а части в течение десяти лет.

Важный момент: прогнозы cash flow и P&L должны обязательно сходиться между собой. Для сверки этих прогнозов составляют третий раздел — балансовый план.

Балансовый план — документ, в котором отражают планируемый перечень активов и пассивов компании на каждый будущий месяц. Разница между активами и пассивами показывает стоимость собственного капитала компании.

Балансовый план составляют, когда уже готовы cash flow и P&L. Он отражает, все ли расходы и доходы верно учтены в cash flow и P&L. Пока есть расхождения, нельзя быть до конца уверенным, что финансовый план составили корректно.

Таким образом, чтобы финансовый план получился реалистичным, я рекомендую обязательно составлять три формы:

- план движения денежных средств (план ДДС или Cash Flow);

- план прибылей и убытков (или P&L);

- балансовый план.

Существует несколько способов составления финансового плана. Расскажу про метод, который я считаю основным, — метод финансового моделирования.

С его помощью находят взаимосвязи финансовых показателей компании и факторов, которые на них влияют. На основании этого строят финансовую модель.

Допустим, у компании есть план по количеству деталей, которые ей нужно произвести. Известно, что производительность труда одного работника — 200 деталей в смену. Исходя из этого планируют, сколько людей нужно нанять, чтобы выполнить план. Если план растёт — по этому же принципу рассчитывают, сколько ещё работников нужно привлечь.

Получается первая взаимосвязь: объём производства → производительность труда → количество сотрудников → расходы на зарплату и оплату налогов.

Вторая взаимосвязь — чем больше сотрудников, тем больше нужно площадей, тем дороже аренда.

В больших компаниях образуется сложная система таких зависимостей. Может быть около ста параметров, каждый из которых связан с другими. В этом методе важно не уйти в излишнюю детализацию.

На основании полученных взаимосвязей составляют планы для каждого отдела и сводят их в общий финансовый план компании.

Я считаю, что, даже если финансовый план разработан на год, его всё равно нужно периодически пересматривать и обновлять.

Например, в конце года компания запланировала бюджет и начала по нему работать. К апрелю стало понятно, что в некоторых вещах ошиблись, поэтому нет смысла продолжать выполнять этот план до конца года. Нужно пересмотреть его, ориентируясь на актуальные тренды рынка, экономики и самой компании, — найти способ достичь годовых целей другими способами.

Я рекомендую пересматривать финансовые планы три раза в год:

- в апреле — мае — когда заканчивается первый квартал и становится понятнее, как колеблется бюджет;

- в августе — сентябре — перед началом осенне-зимнего сезона, часто самого прибыльного для компании;

- в ноябре — декабре — при бюджетировании на следующий год.

В начале мы говорили, что финансовое планирование бывает:

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Большим компаниям нужна команда финансистов. В ней финансовый директор отвечает за стратегию и понимание рынков, а финансовые аналитики занимаются расчётами и готовят документы.

- Финансовое планирование — управление доходами и расходами компании или проекта. Оно бывает краткосрочным — на несколько недель, среднесрочным — на год, и стратегическим — на три-пять лет.

- Среднесрочное планирование обычно называют бюджетированием или финансовым моделированием. Бюджет компании лучше обновлять три раза в год — после первого квартала, перед началом осенне-зимнего сезона и в конце года.

- Краткосрочным финансовым планированием занимаются бухгалтеры. Среднесрочным и стратегическим — финансисты или финансовые отделы компании.

- Финансовое планирование нужно всем компаниям. Как минимум для того, чтобы понимать, хватит ли денег на выполнение проектов.

- Хороший финансовый план должен содержать три формы: прогноз движения денежных средств, прогноз прибылей и убытков, балансовый план.

- Чтобы финансовый план получился рабочим, важно составлять его в верной последовательности. Сначала руководство компании устанавливает главную цель. Потом отделы планируют, как будут её достигать. Затем подразделения утверждают с руководством, насколько их планы осуществимы в реальных условиях. При необходимости планы дорабатывают.

Изучаете управление в компаниях? Вот материалы Skillbox Media, которые вас заинтересуют

Научитесь: Финансы для предпринимателя

Узнать больше

Что такое финансовое планирование

Финансовое планирование — это способ, который позволяет определить кратко- и долгосрочные финансовые цели и разработать план по достижению. План как помощь: покажет, к чему бизнес должен готовиться.

Финансовый план важно разрабатывать сразу после того, как появится понимание целей и способа ведения бизнеса.

План включает в себя все, что необходимо предприятию для достижения своих целей:

- все виды деятельности;

- ресурсы;

- оборудование и материалы;

- временные рамки.

Финансовое планирование не равно бухучету. Компания не анализирует то, что уже потрачено, а составляет прогноз на ближайшие месяцы: какими будут доходы и расходы. Этот прогноз действует как система раннего предупреждения, показывая, где надо снизить расходы, определить финансовые потребности и оптимальные сроки.

План визуализирует области, в которых нужно увеличить ресурсы, чтобы бизнес был успешнее. Это может быть маркетинг, расширение или разработка продукта.

Кому нужно финансовое планирование?

Всем, кто не хочет прогореть. Финансовый план позволяет отслеживать успехи бизнеса и быстро устранять проблемы, если они возникают. Как правило, компании, которые занимаются финансовым планированием, быстрее увеличивают доходы, чем те, процесс планирования которых неэффективен.

Что будет без финансового планирования?

Когда вы оказываетесь в городе в первый раз и нужно добраться из пункта А в пункт Б, вы же не идете наугад, а открываете карту. Здесь то же самое.

Без финансового планирования бизнес-решения становятся более рискованными, и компании могут упустить возможности или совершить ошибки.

Инструкция. Как составить финансовый план?

1. Составьте или пересмотрите свой бизнес-план

Финансовое планирование должно начинаться со стратегического плана вашей компании. Нужно ответить на следующие вопросы:

- Надо ли расширяться?

- Надо ли больше оборудования?

- Надо ли нанять больше сотрудников?

- Нужны ли другие новые ресурсы?

- Как этот план повлияет на денежный поток?

- Понадобится финансирование? Если да, то сколько?

Затем рассчитайте финансовые показатели на ближайшие 12 месяцев, включая расходы на крупные проекты.

2. Разработайте финансовые прогнозы

Делайте ежемесячные финансовые прогнозы. Для этого нужно записать ожидаемую выручку на основе прогнозов продаж и ожидаемые расходы на рабочую силу, расходные материалы, накладные расходы.

Компании с ограниченным денежным потоком могут делать еженедельные прогнозы. Исходя из этого можно рассчитать затраты для проектов из предыдущего шага. В эти прогнозы полезно включить различные сценарии — наиболее вероятные, оптимистичные и пессимистичные. Это важно, чтобы оценить последствия каждого из них.

3. Позаботьтесь о финансировании

Используйте финансовые прогнозы, чтобы определить потребности. В случае необходимости заранее обратитесь к своим финансовым партнерам (инвесторам/банкам), чтобы обсудить возможные варианты финансирования.

4. Разработайте план на случай непредвиденных обстоятельств

Что вы будете делать в случае внезапного ухудшения финансового положения? Важно иметь деньги на черный день. Помощниками в этом могут стать вклад или наличие дополнительного источника кредитования.

5. Мониторьте результаты

Каждый месяц сравнивайте фактические финансовые результаты с цифрами в прогнозе, чтобы сразу заметить и проанализировать значительные отклонения. Они могут потребовать корректировки стратегии, чтобы вернуть бизнес на путь достижения своих целей по выручке и прибыли.

Самый простой вариант финпланирования — составить таблицу в Exсel и месяц за месяцем заполнять ее самостоятельно. Есть сервисы, которые помогают составить финансовый план: этот вариант будет проще.

Как облегчить составление финансового плана?

На финансовые результаты компании влияет много переменных, и каждую из них трудно предсказать. Особенно сложно предсказать поведение потребителей — насколько хорошо клиенты будут реагировать на продукты компании и на цену за них. Изменения в факторах себестоимости также могут вызвать значительные расхождения. Но есть несколько советов, которые помогут облегчить финансовое планирование.

Например, вы собираетесь открыть пиццерию.

1. Ответьте на вопрос: на какую аудиторию будете работать. Здесь можно следовать методу 5W и ответить на вопросы: что вы продаете, кто это покупает, почему, когда и где клиенты находят способ решить свою проблему.

ЧТО? Пиццу, кофе, газировку, пончики;

КТО? Семьи с детьми, подростки;

ПОЧЕМУ? Хотят провести время и перекусить;

КОГДА? В обеденное время и выходные;

ГДЕ ИЩУТ? В соцсетях, ищут заведение рядом с домом и работой.

2. Составьте план действий: что нужно, чтобы открыть пиццерию?

Проанализировать рынок, найти помещение, получить разрешения, найти поставщиков качественных ингредиентов, закупить оборудование, нанять сотрудников, составить меню, организовать кассово-контрольную технику, запустить рекламу. Дальше определяем ресурсы, нужные нам для достижения целей — это ляжет в основу финансового планирования.

3. Продумайте, какие шаги позволят вам увеличивать прибыль и быстрее выйти на точку безубыточности

Для пиццерии важно задуматься о качестве обслуживания клиентов, максимальном количество гостей, готовых возвращаться к вам снова и снова и увеличении среднего чека.

Все вышеизложенное важно подытожить, чтобы понять: что нужно для функционирования бизнеса

Пиццерия «Маргарита» продает пиццу, кофе, газировки и пончики. Работает каждый день с 12:00 до 22:00. Нужен повар и два официанта. Среднее время ожидания заказа 15 минут, и оно не увеличивается. В пиццерии всегда тепло и светло (не забудьте предусмотреть размер арендной платы и коммунальных платежей).

Эти шаги помогут понять, какие расходы закладывать в основу вашего финансового плана.

Фото: Amnaj Khetsamtip / Shutterstock

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.