Бизнес-планирование на примере ООО «На Века»

Содержание

Введение. 2

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС — ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ 4

1.1.

Значение и задачи бизнес-плана. 4

1.2.

Понятие бизнес-плана. 5

1.3.

Структура бизнес-плана. 6

2.

БИЗНЕС-ПЛАН СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ.. 11

2.1

Резюме. 11

2.2

Характеристика предприятия. 12

2.3

Организационно-правовая форма предприятия. 13

2.4

Анализ рынка сбыта продукции. 14

2.5

Производственный план. 20

2.6

Маркетинговый план. 24

2.7

Финансовый план. 27

3.ОЦЕНКА

ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 33

3.1.

Показатели эффективности. 33

3.1

Оценка эффективности инвестиционной деятельности. 34

ЗАКЛЮЧЕНИЕ. 36

Введение

В сложившихся сегодня

на рынке условиях необходимость в правильном бизнес-плане обусловлена

несколькими обстоятельствами, у которых нет управленческого опыта и четкого

представления о трудностях, с которыми им придется столкнуться. Изменения. в

строительной отросли, даже опытных предпринимателей, вынуждают регулярно

пересматривать свою деятельность и быть готовыми противостоять увеличивающемуся

числу конкурентов.

Практика показывает,

что наибольшей актуальностью среди задач бизнес- планирования для россиян,

обладает формирование доверия и заинтересованности деловых партнеров и

потенциальных инвесторов. Российское законодательство не обязывает бизнесменов

иметь бизнес- план, поэтому составление этого документа остается на усмотрение

руководителя фирмы.

Однако если учитывать

количество задач, разрешению которых способствует грамотный бизнес-план, то его

составление может стать весомым конкурентным преимуществом, открывающим для

предприятия новые перспективы развития.

Целью данной работы

является экономическая оценка эффективности создания малого строительного

предприятия.

Задачи работы:

1. Изучить

теоретические аспекты бизнес-планирования;

2. Изучить структуру и

содержание бизнес-плана;

3. Разработать

бизнес-план малого строительного предприятия ( ремонтно-отделочного)

4. Проанализировать

показатели эффективности разрабатываемого предприятия .

Объект исследования-

предприятие «На Века», организация занимается ремонтно-отделочными работами.

Предмет исследования – процесс создание бизнес-плана малого строительного

предприятия. Методологической базой данной выпускной квалификационной работы

послужила учебная литература по бизнес-планированию на предприятии.

Курсовая работа состоит

из введения, трех глав, заключения и списка литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС — ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1. Значение и задачи бизнес-плана

Чтобы построить

успешный бизнес, недостаточно просто иметь хорошую идею. Ее нужно воплощать в

текстах. графиках, цифрах и таблицах. Для этого предназначен бизнес-план.

Бизнес план это бумажный либо электронный документ, оформляемый для внешних или

внутренних целей. Он содержит сведения о функционировании фирмы, анализ текущих

проблем и определения способов их решения. Грамотно разработанный план

аргументировано и четко отвечает на вопросы, имеет ли смысл тратить силы и

средства на реализацию проекта, какой прибылью будет обладать дело и окупиться

оно.

Готовый бизнес-план –

это результат сложной организационной работы и различных маркетинговых

исследований, сфокусированных на изучении услуги, продукта, направления

деятельности либо компании в целом в сложившихся рыночных условиях.

С учетом этого

организации составляют три вида плана:

1.Реалистичный.

Отражает наиболее вероятный исход развития компании.

2.Оптимистический.

Значит, что при благоприятном развитии событий, предприятие будет развиваться

как запланированными темпами, без рисков, что позволит получить большую

величину прибыли.

3.Пессимистичный.

Учитывает негативные факторы и риски.

Каждое предприятие,

рассматривая для чего нужен бизнес-план должно проанализировать возможное

применение этого документа:

1.Для предоставления

сторонним организациям и лицам. Внешний бизнес-план требуется для наиболее

выгодного преподнесения проекта лицам, в которых фирма заинтересована. Это

могут быть деловые партнеры, инвесторы, разнообразные фонды, банковские

учреждения и даже государственные органы.

2.Для решения

внутренних задач фирмы. Во внутреннем плане должны отображаться не только

сильные стороны и хорошие перспективы, но и описываться все недостатки,

внутренние и внешние угрозы для бизнеса.

Такой план используется

в качестве управленческого документа, позволяющего объективно оценить

деятельность фирмы или отдельного ее проекта, принять аргументированное решение

о дальнейших действиях. В идеале внешний план должен составляться в след за внутреннем.

Создание внутреннего бизнес-плана сопровождается решением многих вопросов, что

значительно упростит написание внешнего. Во время составления внутреннего плана

появляется возможность определить, действительно ли есть необходимость в

привлечении инвестиционных средств или фирма сможет обойтись своими силами.

Изучая для чего нежен

бизнес-план, нельзя упускать из виду помощь этого документа руководителю в:

1. Поиске перспективных

направлений бизнес- деятельности;

2. Выходе на новый

рынок/уровень;

3. Определении

длительных и краткосрочных целей;

4. Формулировании

стратегии;

5. Формирования понятия

о соответствии кадрового состава поставленным на ближайшее время целям;

6. Разработке

маркетинговой политики для утверждения своих позиций на рынке; 7

. Оценке финансового

состояния организации.

Кроме того, анализируя

бизнес-план предприятия, руководитель получает возможность по-новому взглянуть

на сложности, которые препятствуют развитию.

1.2. Понятие бизнес-плана

Понятие (сущность)

бизнес-планирования вытекает из его функций, поскольку именно функции

определяют круги влияния положений плана и позволяют проанализировать

эффективность его реализации. Функции бизнес-планирования:

1. Выработка

предпринимательской стратегии;

2. Формирование

комплекса шагов по реализации выбранных стратегий и по оценке эффективности их

внедрения;

3. Режим привлечения

необходимых ресурсов (финансовых, трудовых) для воплощения стратегии.

Опираясь на

перечисленные направления планирования, можно определить бизнес-план как проект

осуществления операций в разделе достижения стратегических целей предприятия.

Несмотря на то, что в законе не закреплена обязанность выполнять

бизнес-планирование, есть ситуации, когда сторонние организации имеют право

требовать от предприятия бизнес-план. Отсутствие этого плана не станет причиной

привлечения к ответственности, но закроет предпринимателю доступ к

дополнительному финансированию.

Все эти ситуации

связаны со сторонним вложением капитала или других ресурсов деятельность фирмы:

1. .Привлечение

государственных субсидий, гарантов, а так же любых других имущественных или

финансовых инвестиций от государства невозможно без предъявления на

первоначальном этапе бизнес плана.

2. Ни один банк не даст

кредит, пока не убедится, что предприниматель направит заемные деньги в

соответствие с целями бизнес-планирования и что функция кредита (увеличение

оборотных средств) подкреплена эффективной программой конкретных действий со

стороны предприятия- заемщика.

1.3. Структура бизнес-плана

Структура бизнес-плана

предприятия представляет собой описание проекта, предположительные суммы

вложений, а так же сроки его осуществления. Разные бизнес-планы могут сильно

отличаться между собой детализацией описания проектов и даже наличием,

отсутствием некоторых разделов.

Состав и структура

бизнес бизнес-плана зависит от сферы, в которой находится проект, его размеров

и уникальности. Документ, кроме основных разделов может включать в себя

перечень преимуществ и подробный процесс преимуществ.

В основные разделы

бизнес-плана входят:

— титульный лист –

резюме

— описание предприятия

— организационный план

— маркетинговый план

— производственный план

— финансовый план

— оценка возможных

рисков

— разного формата

приложения

В каждом индивидуальном

случае структура бизнес-плана по пунктам может несколько отличаться от

стандартной и иметь дополнительные разделы. Рассмотрим подробнее основные

разделы бизнес-плана.

Титульный лист.

Обязательно несет в себе следующую информацию: полное название организации и ее

адрес; информацию о владельцах фирмы, номера телефонов; краткая характеристика

проекта; стоимость проекта (можно так же указать предположительное время, через

которое проект окупиться); дата составления бизнес- плана.

Резюме. Представляет

собой «выжимку», предельно лаконичное изложение бизнес плана. Главной его

задачей является пробуждение интереса к проекту потенциального инвестора. Объем

раздела составляет 1-4 страницы.

Резюме содержит:

— описание компании и

характеристику ее деятельности;

— важные моменты

основных разделов, из которых состоит структура бизнес-плана предприятия;

— оценку спроса на

продукцию;

— оценку перспектив

развития проекта;

— объем необходимых

инвестиции: Описание предприятия. В этом разделе дают характеристику

предприятию, оценивают его положение на рынке, указывают главные виды

деятельности, финансовые показатели и достижения.

Для того что бы

заинтересовать инвестора, важно еще отметить преимущества компании перед

конкурентами, цели и перспективы описываемого бизнеса. Организационный план.

В организационном плане

фирма характеризуется системой организации управления и ее работой. Целевой

функцией организации управления является принятие решений и их реализации.

Организация управления включает формирование организационной структуры и ее

обеспечение. Принятая организационная структура определяет содержание работ

создаваемых подразделений.

Квалификационные

требования к специалистам. В этом разделе бизнес-плана указываются источники и

способы привлечения специалистов для постоянной работы, величина их заработной

платы и заработной платы руководящего персонала, возможности привлечения

внештатных специалистов.

В разделе необходимо

отметить, с кем предстоит организация нового дела и как планируется налаживание

с ним работы.

При этом отправной

точкой должны быть квалифицированные требования, где указываются:

— какие специалисты

(образование, профиль, опыт работы) и какая заработная плата необходима для

успешного ведения дел;

— условия приема на работу

специалистов;

— есть ли возможность

воспользоваться услугами сторонней организации по найму профессионалов такого

рода;

Производственный план.

В разделе дают описание технологического процесса. Нужно перечислить источники

материалов, сырья и необходимого оборудования, написать о потребностях в

помещениях, источниках энергии, коммуникациях.

В этом пункте также

перечисляются требования к трудовым ресурсам: количество персонала, его

обучение, оплата и условия труда, состав структурных подразделений и возможные

изменения штата в процессе развития предприятия. В этой части бизнес-плана

описываются поставщики ресурсов, условия, производственные затраты и будущие

затраты на оборудование. Так же дается информация о процедурах контроля

производственного процесса, качества продукции.

На этот раздел

бизнес-плана стоит обратить внимание предприятиям которые собираются

функционировать в сфере материального производства. План маркетинга. В разделе

необходимо подробно разъяснить методы продвижения продукта на рынке.

Должен быть проведен

маркетинговый анализ, где рассматриваются характеристики рынка, возможные

конкуренты и потенциальные потребители продукции. Маркетинговый план

обязательно включает данные о ценовой политике, направлениях и способах рекламы

продукта, методах организации продаж и послепродажного обслуживания клиентов,

предположительные объемы продаж. План маркетинга имеет четыре подраздела:

-товар –

цена

-распределение

-продвижение

Финансовый план. Без

этого раздела не обойдется ни одна схема бизнес-плана, предназначенная

инвесторам. В разделе финансового планирования должен присутствовать график

выполнения работ, а так же финансовые ресурсы, необходимые для их своевременной

реализации. Нужно указать потенциальные источники финансирования, ответственность

и гарантии заемщиков, сроки погашения кредитов и схему расходов. Желательно

привести такие показатели как: соотношение прибыли и убытков, внутреннюю норму

доходности, индекс рентабельности, операционный рычаг, точку безубыточности.

Оценка рисков. В этом

разделе оценивают наиболее вероятные риски для данного проекта и возможные

последствия их реализации. Что бы минимизировать прогнозируемые потери в глазах

инвесторов, нужно подробно описать организационные меры профилактики рисков и

изложить программу страхования.

Необходимо отметить

что, не по всем видам предпринимательской деятельности с одинаковой точностью

можно рассчитать потери, так как они могут быть:

— материальными

— финансовыми

— трудовыми

— специальными

При расчете некоторых

рисков учитывают не только компенсацию потерь, но и затраты по предотвращения

ущерба.

Приложения. Приложения

служат доказательством, иллюстрацией или разъяснением сведений, указанных в

бизнес-плане. Это могут быть резюме руководителей проекта, итоги проведенных

маркетинговых исследований, графики, договора, контракты, лицензии, отзывы о

компании.

2. БИЗНЕС-ПЛАН СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

2.1 Резюме

Настоящий проект

представляет собой план создания ремонтно-отделочной организации, под названием

ООО «На Века» расположенным в городе Екатеренбург.

Создается малая

компания, в сфере ремонтно-отделочных работ.

Главной задачей

компании является качественный ремонт жилых помещений.

Преимущество компании –

работы будут выполняться из высококачественных материалов, в кротчайшие сроки.

Клиентам будут предложены услуги дизайнера, который поможет создать в помещении

комфорт и уют.

Цели компании, занять

лидирующие позиции на рынке, за счет качества и скорости выполненных работ.

Логотип компании « На

Века» представлен на рисунке 1.

Рисунок 1 –

Логотип компании

Финансирование проекта:

кредит на сумму 500000 рублей, а так же собственные средства в размере 500000

рублей.

Заложенная процентная

ставка по заемным средствам 14.8%. Сумма выплат составляет:574.000 рублей.

Сумма выплат процентов составит 74000 рублей.

Организационно правовая

форма: общество с ограниченной ответственностью.

Численность компании-

10 человек.

2.2 Характеристика предприятия

Компания « На Века»

специализируется на ремонтно-отделочных работах жилых и не жилых помещений на

территории г. Екатеренбурга и Ленинградской области.

Компания арендует офис,

находящий по адресу г. Екатеренбург, ул. Ильюшина д.2 а так же складское

помещение для материалов необходимых для выполнения работ.

Организация

предоставляет следующие услуги:

— ремонт квартир (жилых

помещений)

— остекление помещений

— ремонт нежилых помещений

— электромонтажные

работы

— составление сметы

— дизайн-проект

Разрешение на

вышеперечисленные работы не требуется.

Форма налогообложения:

УСН (упрощенная система налогообложения)

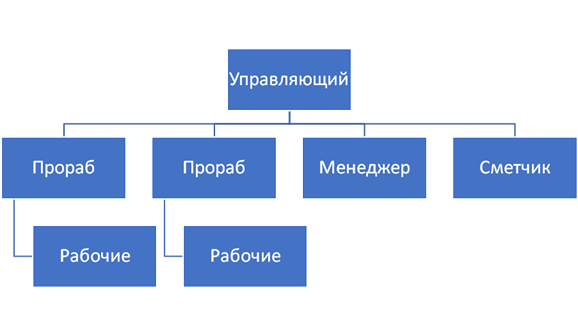

Организационная

структура компании «На Века» представлена на рисунке 2

Рисунок 2 –

Организационная структура предприятия

В штате организации

находятся: две бригады, состоящие из 3 специалистов, 1-ого разнорабочего и

1-ого прораба. В офисе будут задействованы сметчик, а так же менеджер,

отвечающий за работу с клиентами, дизайнер.

Транспортировка

строительных материалов будет осуществляться за счет «Газели», которую

организация приобретет за счет собственных средств, так как постоянная аренда

транспорта будет не выгодна.

Информирование

общественности о начале работы компании будет производиться путем подачи

объявлений в газеты, рекламы через социальные сети, а так же путем раздачи

рекламы вблизи строительных магазинов, расклейки листовок с информацией и

контактом фирмы.

2.3 Организационно-правовая форма предприятия

В качестве

организационно правовой формы предприятия выбрано Общество с ограниченной

ответственностью. Размер уставного капитала 10000 рублей, он полностью состоит

из вклада учредителя.

Для регистрации, ООО «

На Века» необходимо собрать перечень документов:

-заявление о

государственной регистрации юридического лица при создании (форма№Р11001);

— устав ООО;

— заявление о

применении упрощенной системы налогообложения;

Срок рассмотрения

документов в течение 45 дней.

2.4 Анализ рынка сбыта продукции

Рынок

строительно-ремонтных услуг обладает своей спецификой развития, отличительной

особенностью которого является крайняя низкая степень государственного

воздействия и регулирования, и как следствие, низкая организованность и

управляемость процессов внутри рынка.

В условии финансового

кризиса наблюдается снижение доли крупных заказов на строительно-монтажные и

ремонтно-отделочные работы, как на первичном, так и на вторичном строительном

рынке. Главной проблемой участников данного рынка является поиск надежных и

постоянных контрагентов. В этой связи актуальной становиться проблема поиска

новых сегментов рынка и формирования новых механизмов взаимодействия его

участников в условиях ограниченности информации и финансовых ресурсов.

Рынок

ремонтно-строительных услуг при всей своей обыденности обладает рядом

особенностей, осложняющих егоизучение. Данный рынок в России находится в прямой

зависимости от рынка жилищного строительства. Меры государственного

стимулирования строительства новых объектов жилищного фонда, специфика

реализации новых жилищных объектов без какой либо отделки формируют практически

нескончаемый спрос на услуги по ремонту и отделке помещений. Во многом именно

активизация и развитие рынка жилищного строительства стимулируют расширение

объемов ремонтных и отделочных работ. Вместе с тем, недостаточные объемы

капитального ремонта жилищного фонда сегодня остаются одной из наиболее

актуальных проблем рынка ремонтно-строительных услуг в Росси. Объемы

капитального ремонта жилья составляют в среднем за год 0,3% от объема жилищного

фонда, тогда как среднегодовой норматив в этом секторе минимум 4%.

При существующих темпах

реконструкции и ремонта жилищного фонда его износ в ближайшие годы в среднем по

России превысит 60%. Общая площадь ветхого и аварийного жилищного фонда в РФ

достигнет 88 миллионов квадратных метров.

Рынок

ремонтно-строительных услуг в России привлекателен для инвесторов, в частности

в связи с низким ценовым порогом вхождения на рынок, отсутствием сложностей с

юридической точки зрения, отсутствием на сегодняшний день явных лидеров.

Конкуренция существует, но рынок этот еще очень свободен. На сегодняшний день

множество крупных и мелких компаний, которые обеспечивают

строительно-отделочные работы предприятий и частных лиц. Оказывать услуги по

ремонту и отделке может практически каждый, имеющий соответствующий опыт и

знания. При этом барьеры входа на рынок достаточно низкие или практически

отсутствуют.

Этот бизнес окупается в

относительно короткие сроки, требует средний уровень инвестиций, но должен быть

тщательно организован, и именно по этому бизнес-план для такого предприятия

должен быть обязательно, как подробное руководство, со всеми расчетами, сроками

, рисками.

Количество поставщиков

на данном рынке не поддается точному подсчету, так как основная доля

поставщиков услуг юридически не оформлена, то есть большинство ремонтных фирм,

ни где не регистрируются. По-прежнему огромная доля этого рынка приходится на

неофициальные и полуофициальные бригады.

Необходимо отметить,

что, несмотря на привлекательность российского рынка ремонтно-строительных

услуг для инвестиций, в регионах процесс «цивилизации» рынка развивается весьма

медленно,в настоящее время здесь преобладают фирмы, заинтересованные, прежде

всего, в «быстрых деньгах».

Таким образом, можно

сделать вывод, что цивилизованные отношения между потребителями и исполнителями

в сфере строительно-ремонтных работ – еще только в стадии формирования.

На огромный всплеск

количества участников рынка повлияли оптимистичные прогнозы развития рынка

ремонтно-строительных услуг в период с 2010-2016 годов в связи с положительной

динамикой всех ключевых параметров. В это время существенно возрос спрос на

ремонтно-строительные и отделочные работы различного вида, несмотря на

посткризисную ситуацию. Такая тенденция была обусловлена рядом причин:

— достигнутый за

последние годы уровень благосостояния и денежных доходов населения;

— увеличения спроса на

жилье;

— развитие малого и

среднего бизнеса, обеспечивающий рост площадей под офисы.

Помимо этого у клиентов

меняется представление о ремонте: часто ремонтные и строительные работы,

которые ранее выполнялись самостоятельно, теперь обязательно поручают

специалистам, что бы те, в свою очередь профессионально выполнили данные

работы, сэкономив при этом время заказчика.

Однако в настоящее

время по причине изменившегося характера кризиса, который затрагивает не только

финансовый и банковский, но и нефтегазовый сектора по причине наложения

экономических санкций, конъюнктура рынка строительно-ремонтных работ

изменилась. В первую очереди из-за нехватки финансовых активов многие

предприятия откладывают проведение ремонтных работ в предкризисный период или в

его начало, вынуждены приостанавливать проведение строительно-ремонтных работ

своих объектов, либо окончание их оттягивается по мере поступления денежных

средств.

Ситуация на рынке

ремонта квартир на первичном и вторичном рынке аналогична ситуации с ремонтом

коммерческой недвижимости. Запланированный ремонт квартиры откладывается на

неопределенный срок. Капитальный ремонт заменяется на косметический. Все

популярнее на рынке аренды жилья появляются предложения о сдаче квартир в

новостройках, под условия ремонта, а затраты, понесенные в результате ремонта

включаются в стоимость оплаты за наем.

Для лучшего представления,

происходящего на рынке строительно-отделочных работ, составим SWOT анализ,

методомстратегического планирования, который заключается в выявлении факторов

внутренний и внешней среды.

Таблица 1 — SWOT анализ

|

Внутренние факторы |

Внешние факторы |

|

Силы |

Возможности |

|

1.Качественные |

1.Возможность |

|

2.Качественные |

упрощенной |

|

3.Квалифицированный |

налогообложения |

|

4.Система |

2.Хорошие |

|

5.Быстрое |

расширения своего |

|

3.Формирование |

|

|

целевой |

|

|

Внутренние факторы |

Внешние факторы |

|

Слабости |

Угрозы |

|

1.Уменьшение |

1.Непостоянность |

|

кризиса |

2.Услуга не |

|

2. Отсутствие |

3.Огромное количество |

|

3.Сложность в |

конкурентов |

|

персонала |

4.Безответственность |

Из таблицы приведенной

выше мы видим что, ООО «На Века» больше сильных сторон в процессе выхода на

рынок. Это хорошо повлияет на развитие предприятия.

В настоящее время в Екатеренбурге

более 150 строительно-монтажных организаций. Самые крупные из них:

— «Невапрофи»

— «Ремстарт»

— «Евро-хаус»

Количество

строительно-монтажных фирм на рынке увеличивается и спада роста не планируется.

Ввод жилья в Екатеренбурге

в период с января 2017 по май 2017 года:

Ввод жилья за ЯНВАРЬ

2017.

В январе 2017 года в Екатеренбурге

введено в эксплуатацию 527,239,30 кв.м. жилья. Это 21 домна 11489 квартир.

Лидером по воду жилья за месяц стал Московский район – там построено

128942.90м. жилья – 5 домов на 2398 квартир .Второе место занимает Калининский

район, где введено в эксплуатацию 108,460.60 кв.м. , что составляет 4 дома на

2606 квартир. И на третьем месте Невский район – 91074,50 кв.м, это 4 дома на

2475 квартир.

Ввод жилья за ФЕВРАЛЬ

2017.

В феврале 2017 года в Екатеренбурге

было введено в эксплуатацию 423,558,09 кв.м. жилья – это 197 домов 7658 квартир

с учетом индивидуального строительства.

Лидером по вводу жилья

в феврале стал Выборгский район – там сдано 147.050.403 кв.м. это 25 домов на

3664 квартир. За ним следует Петроградский район, где введено в эксплуатацию

111.645.30 кв.м. – 2 дома на 733 квартиры, и на третьем месте Невский район –

57.108.60 кв.м., это 3 дома на 191 квартиру.

Так же в феврале было

сдано 13 объектов общегражданского назначения. В этом числе выставочная галерея

в Колпинском районе, автозаправочная станция «АЗС №334» в Кировском районе, ряд

объектов социальной инфраструктуры, производственных и коммерческих помещений.

Ввод жилья в МАРТЕ

2017.

В марте 2017 года в Екатеренбурге

было введено в эксплуатацию 166.067.00 кв.м. жилья – это 50 домов на 4193 квартиры

с учетом индивидуального строительства.

Лидером по вводу жилья

в марте стал Приморский район – там сдано 139.449.20 кв.м. – это 5 домов на

3725 квартир – сюда входит и 7-й корпус ЖК «Каменка» из списка «проблемных»

Комитета по строительству. Далее следует Пушкинский район, где введено в

эксплуатацию 12.530.60 кв.м. жилья – 8 домов на 238 квартир. И на третьем месте

Невский район – 9839.20 кв.м. это 1 дом на 238 жилых квартир.

Всего за первый квартал

в Екатеренбурге было введено 1.116.864.3 кв.м. жилья, это 37.2% от годового

плана, и составляет 124% от показателя 2016 года. Тогда за первый квартал было

введено 897.889.0 кв.м. В 2017 году запланировано к вводу 3 млн. кв.м. жилья.

В марте было сдано 40

объектов общегражданского назначения. В том числе и крытый спортивный комплекс

в невском районе без трибун для зрителей, 2 моста через реку Пулковку в рамках

1-ого этапа реконструкции Петербургского шоссе от Пулковского шоссе до

Детскосельского бульвара. Так же был введен ряд объектов социальной инфраструктуры,

производственных и коммерческих помещений.

Ввод жилья в АПРЕЛЕ

2017.

В апреле 2017 года в Екатеренбурге

было введено в эксплуатацию 154.516. 20 кв.м. жилья – это 54 дома на 3015

квартир с учетом индивидуального строительства.

Лидером по вводу жилья

в апреле стал Пушкинский район – там сдано 42.320.90 кв.м. жилья – это 19 домов

на 886 квартир. Далее следует Красногвардейский район, где введено в

эксплуатацию 36.252.90. кв. м. жилья – это 2 дома на 851 квартиру. И На третьем

месте Невский район – 24.619 кв.м – это один дом на 425 квартир.

Всего по состоянию на

первое мая в Екатеренбурге было введено 1.271.380.5 кв.м. Наилучшие показатели

по итогу 4 месяцев 2017 года у Приморского района(268.513 кв.м) на втором месте

Невский район с показателем в 182.641кв.м. и третье место занимает Выборгский

район с показателем в 148.009.4 кв.м. жилых помещений.

Ввод жилья в МАЕ 2017.

В мае 2017 года в Екатеренбурге

было введено в эксплуатацию 187.158.5 кв.м. – это 111 домов на 3393 квартиры с

учетом индивидуально строительства. Лидером по вводу жилья в мае стал

Красногвардейский район – там сдано 62.847.00 кв.м. это 2 дома на 1157 квартир.

Далее следует Петроградский район, где введено в эксплуатацию 46.602.10 кв.м.

жилья – 4 дома на 661 квартиру. И на третьем месте Пушкинский район – 31.417.20

кв.м. 58 домов ( из них 52 индивидуальное жилое строительство) на 578 квартир.

Всего с начала 2017

года введено в эксплуатацию 1.458.539.0 кв.м. жилья, что составляет чуть менее

50% от годового плана.

В мае было сдано 27 объектов

общегражданского назначения. Среди них объединенный вспомогательный корпус

Первомайской теплоэлектроцентрали (ТЭЦ -14) филиал «Невский» ОАО «ТГК-1» в

Невском районе.

Исходя из этих данных,

можно предположить, что спрос на ремонтно-монтажные работы будет расти, в след

за строящимся жильем.

2.5 Производственный план

Помещение для ООО «На

Века» будет сниматься в аренду, а так же склад для материалов и хранения

рабочего инвентаря. Подходящее для офиса помещение находится по адресу, г. Екатеренбург,

ул. Ильюшина, д.2. Помещение приспособлено под офис, общей площадью 18кв.м.

Аренда офиса и склада обойдется ООО «На Века» обойдется в 23000 рублей, таким

образом затраты в первом плановом году будут составлять 276000 рублей, в сумме

основные и оборотныесредства предприятия будут составлять 964470 рублей, это

показано в таблице 2

Таблица 2 — Перечень

основных и оборотных фондов

|

Наименован |

Ед.изме |

Кол-во |

Цена, |

Сумма, |

|||

|

ие |

рения |

Руб. |

Руб. |

||||

|

Аренда |

|||||||

|

помещения |

м2 |

56 |

23000/мес. |

276000 |

|||

|

под офис и |

|||||||

|

склад |

|||||||

|

Приобретени |

|||||||

|

е |

|||||||

|

автотранспо |

шт. |

1 |

500000 |

500000 |

|||

|

рта |

|||||||

|

«Газель» |

|||||||

|

Набор |

|||||||

|

инструменто |

|||||||

|

в Hitaсhi |

шт. |

2 |

1900 |

3800 |

|||

|

85315В |

|||||||

|

Дрель |

|||||||

|

Интерскол |

шт. |

2 |

2100 |

4200 |

|||

|

ДУ-13/750Т |

|||||||

|

Электрическ |

|||||||

|

ий плит- |

|||||||

|

корезSturm |

шт. |

2 |

4550 |

9100 |

|||

|

TC9819L |

|||||||

|

Молоток |

шт. |

6 |

200 |

1200 |

|||

|

КМН 220W |

|||||||

|

Шпатель |

|||||||

|

профессио- |

|||||||

|

нальный |

шт. |

4 |

480 |

11920 |

|||

|

KUBALA |

|||||||

|

Лазерный |

шт. |

2 |

2135 |

4270 |

|||

|

уровень |

|||||||

|

Тестер |

|||||||

|

напряжения, |

шт. |

2 |

500 |

1000 |

|||

|

199vv |

|||||||

|

Стремянка |

|||||||

|

алюминиевая |

3100 |

||||||

|

АЛЮ-МЕТ |

|||||||

|

шт. |

2 |

1550 |

|||||

|

АD604 5 |

|||||||

|

ступени |

|||||||

|

Набор сверл |

|||||||

|

StayProf 42- |

шт. |

2 |

480 |

960 |

|||

|

h8z01 |

|||||||

|

Ведро |

|||||||

|

штукатурно-ма- |

шт. |

2 |

360 |

720 |

|||

|

лярное, 20л |

|||||||

|

Спецодежда |

шт. |

12 |

3100 |

37200 |

|||

|

Телефон |

|||||||

|

стационарный |

шт. |

2 |

900 |

1800 |

|||

|

SONY GR700 |

|||||||

|

Канц.товары |

шт. |

3000 |

3000 |

||||

|

Компьютер |

шт. |

3 |

20000 |

60000 |

|||

|

Принтер- |

|||||||

|

сканер-ксерокс |

шт. |

1 |

3300 |

3000 |

|||

|

Canon PIXMA |

|||||||

|

Приборы для |

7000 |

7000 |

|||||

|

столовой |

|||||||

|

Куллер |

шт. |

1 |

2200 |

||||

|

Итого |

924470 |

||||||

Амортизация будет

начисляться линейным методом. В соответствии с п.4 ст. 259НК РФ. При применении

линейного метода сумма начисленной за один месяц амортизации, в отношении

объекта амортизируемого имущества, определяется как произведение его

первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Стоимость «Газели»

составляет 500000 рублей. Срок полезного использования 5 лет, следовательно, используя

формулу, приведенную выше, мы можем рассчитать амортизационные отчисления,

которые будут ровняться 500000×1.54/100=7770рублей/месяц, что составит

92400рублей в год.

Персонал.

Наем квалифицированных

специалистов будет происходить через сайты, такие как hh.ru

С работниками будет

заключен трудовой договор. Трудовой договор заключается письменной форме, в

двух экземплярах. Таким образом, каждая из сторон имеет договор, подписанный

обеими сторонами. Заработная плата повременная. При применении повременной

заработной платы необходимо соблюдать следующие условия:

— строгий учет и

контроль за фактически отработанным временем каждым работником с обязательным

отражением времени простоя;

— правильное присвоение

робочим-повременщикам тарифных разрядов в соответствии с их квалификацией и с

учетом действительной сложности выполняемых или работ;

— оптимальную

организацию труда на каждом рабочем месте, обеспечивающую эффективное

использование рабочего времени.

На базе повременной

формы оплаты труда разработаны следующие системы: простая повременная,

повременно-премиальная и повремено-премиальная с нормированным заданием.

При простой повременной

системе заработок рабочего определяется по формуле

ЗПпов=𝑇𝐶×Ф

(2)

Где ТС — тарифная

ставка присвоенного рабочему квалификационного разряда в единицу времени(час,

день, месяц), руб.

Ф- фонд фактически

отработанного времени, час, день.

Для расчета заработной

платы используется тарифная ставка разряда рабочего, а не работы, это воззвано

тем, что повременная форма оплаты труда, как правило, применяется для тех

рабочих, которые выполняют слишком разнообразную работу, что создает сложности

в установлении ее разряда.

Из формулы видно, что

заработок рабочего зависит от размера тарифной ставки и фактически

отработанного времени. Размер тарифной ставки определяется в соответствии с

разрядом( уровнем квалификации) работника. При твердо установленном размере

тарифной ставки рабочий получает полную месячную заработную плату только тогда,

когда отрабатывает полное количество часов по графику выходов в месяц. За не

полный отработанный месяц заработная плата выплачивается исходя из

среднечасовой или среднедневной ставки и фактически отработанного времени.

Следовательно,

повременная форма оплаты труда и ее системы стимулируют работу без прогулов и

повышение квалификации работников.

Таблица 3 — Оклад за

плановый год

|

Числен |

Форма |

Отработан |

Сумма |

Сумма |

||||

|

Персонал |

ное время |

з/п в |

||||||

|

ность |

оплаты |

з/п в год |

||||||

|

час/мес. |

месяц |

|||||||

|

Управляю |

1 |

оклад |

260*168 |

43680 |

524160 |

|||

|

щий |

||||||||

|

Менеджер |

1 |

оклад |

180*168 |

30240 |

362880 |

|||

|

Сметчик |

1 |

оклад |

220*168 |

36960 |

443520 |

|||

|

Прораб |

2 |

оклад |

195*168 |

65520 |

786240 |

|||

|

Дизайнер |

1 |

оклад |

180*168 |

30240 |

362880 |

|||

|

Всего |

6 |

2479680 |

||||||

Из таблицы 3 мы видим

что организации «На Века» состоит из управляющего, менеджера, сметчика, 2

прорабов. Заработная плата, которых будет начисляться в виде оклада. 6 наемных

рабочих, которые будет укомплектовывать бригады, будет получать повременную

оплату труда. Исходя из этих данных, мы можем рассчитать начисления в фонд

оплаты труда.

Таблица 4 — Начисления

в фонд оплаты труда

|

Персонал |

численность |

Сумма з/п в год |

Начисления на |

|

|

з/п в год(30%) |

||||

|

Управляющий |

1 |

524160 |

157248 |

|

|

Менеджер |

1 |

362880 |

108864 |

|

|

Сметчик |

1 |

443520 |

133056 |

|

|

Прораб |

2 |

786240 |

235872 |

|

|

Дизайнер |

1 |

362880 |

108864 |

|

|

Всего |

6 |

2479680 |

743904 |

|

Таблица начисления

фондов оплаты труда рассчитана , согласно законодательству , где владелец

организации обязан выплачивать, начислять в срок взносы:

-фонд пенсионного

страхования -22%

-Фонд социального

страхования- 2.9%

-фонд медицинского

страхования- 5.1%

В общей сумме

начисления во все фонды составляет 30%.

2.6 Маркетинговый план

Разработка

маркетингового плана предприятия – это не простой процесс даже для малого

предприятия. Конечно, всегда можно написать маркетинговый план за несколько

дней, набросать примерный список маркетинговый программ из идей которыми

первыми пришли в голову. Но если потратить на процесс разработки плана

маркетинга немного больше времени, то получится более ценный и качественный

результат.

Разработка и написание

маркетингового плана проходит каждый год в рамках процесса стратегического

планирования компании. План маркетинга – это резюме маркетинговой стратегии

товара, поэтому включает в себя стратегию на 3-5 лет, уточненный план продаж,

бюджет на продвижение продукта и конкретные действия по увеличению

потребительской базы на ближайший год.

Как правило,

маркетинговая часть бизнес-плана состоит из следующих основных компонентов:

— цели и задачи

маркетинга включают в себя информацию о компании или фирме, а так же об их

направлении деятельности-описание выпускаемой продукции или предоставление

услуг имеет своей целью дать полную и качественную характеристику основному

продукту производства

-определение целевой

аудитории , представители которой будут являться потребителям производственного

продукта

-анализ рынка и конкурентов

способствует продвижению реализации создаваемого продукта

-способы продвижения

-сбыт продукции

является ключевым моментом маркетингового плана

Стоит понимать, что

основным способом продвижения продукции является реклама:

-реклама в средствах

массовой информации;

-полиграфическая

продукция;

-рекламные ролики на

сетевых ресурсах;

-проведение рекламных

акций;

-прочие акции,

способствующие продвижению товара и услуг.

Компания ООО «На Века»

будет ориентироваться на людей в много квартирных домах, а это основная часть

населения Екатеренбурга.

Вид услуги оказываемой

ООО «На Века» не является новой, по этому основной целью маркетинговой компании

будет являться информирование потребителей на рынке о создании компании и ее

направлении.

В планах маркетинговой

компании будет создан интернет сайт предприятия, где клиент может узнать всю

подробную информацию о компании и ее услугах, а так же цены и сроки разных

видов работ. На веб. сайте будет размещен опросник (анкетирование), который

поможет предприятию лучше узнать своих потенциальных клиентов.

Планируется подать

объявления в газетах и журналах специализирующихся на ремонте и строительных

материалах.

Будет осуществлена

раздача листовок, возле строительных магазинов.

Будет произведена

расклейка рекламных объявлений в новостройках и на территории города. Для

раздачи и расклейки рекламы потребуются промоутеры. Расчет затрат на рекламу

представлен в таблице 5.

Таблица 5 — Затраты на

рекламу

|

Затраты |

Кол-во |

Стоимость |

Итого |

|

|

Сайт |

1 |

25000 |

25000 |

|

|

Печать |

15000 |

35коп/ шт. |

5250 |

|

|

рекламы |

||||

|

З/П |

168 ч |

125руб/час |

21000 |

|

|

промоутеров |

||||

|

Реклама в |

— |

10000 |

10000 |

|

|

газетах |

||||

|

Итого |

61250 |

|||

Из расчетов в таблице

5. мы видим что сумма затрат на рекламу составит 61250 рублей.

Для наибольшего

привлечения потребителя будет разработана система скидок.

2.7 Финансовый план.

Основная задача

финансового планирования – поиск и выбор наиболее выгодного и финансово

устойчивого варианта финансового плана предприятия.

В финансовом плане

отражаются конечные результаты производственно-хозяйственной деятельности. Он

охватывает все финансовые потоки предприятия.

Финансовый план

является завершающим синтезирующим и отражающим в стоимостном выражении

результаты деятельности фирмы. Информационной базой для составления финансового

планаявляется главным образом, бухгалтерская документация. В первую очередь это

бухгалтерский баланс.

В финансовом плане

предприятия отражаются:

— доходы и поступления

средств

— доходы и отчисления

денежных средств

— кредитные

взаимоотношения

Общая сумма затрат ООО

« На Века» в первом году равна 4209304 рублей с учетом выплаты процентов по

кредиту.

Первоначальные затраты

будут равны 924720, из которых 500000 заемного капитала и 500000 собственных

средств.

Посчитаем доходы

компании исходя из услуг предоставляемых организацией. Основной деятельностью

предприятия является выполнение ремонтно-монтажных работ класса «премиум» цена

на рынке за данный вид работ составляет 6000 руб/м.кв. А так же компания

предоставляет отдельные услуги: замена окон, установка дверей, сантехнические и

электромонтажные работы. Их стоимость 4000руб/м.кв.

Определим точку

безубыточности, для этого нам необходимо затраты поделить на 1м.кв работ,

4209304/6000=701кв.м, такое количество кв.м нужно сделать предприятия за го или

5кв.м в месяц.

По плану объем работ в

месяц составляет 90кв.м

Составим прогноз продаж

на высокий и средний сезоны:

1. Высокий уровень

90м.кв.*6000руб

2.Средний уровень

((90м.кв./90%)*60%)*6000

Таким образом ,

рассчитаем прогноз продаж на первый сезон.

Мы не можем с полной

уверенностью предсказать дальнейшее развитие событий, по этому, можно

рассмотреть будущее компании в трех вариантах развития событий:

-пессимистический

-оптимистический

-реалистичный

Рассчитаем реалистичный

прогноз продаж ООО «На Века» на первый плановый год с учетом высокого и

среднего сезонов.

Таблица 6 — Расчет

реалистичного прогноза

|

Показатели |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

|

Стоимость |

6000 |

6000 |

6000 |

6000 |

|

|

работ. |

|||||

|

Стоимость |

|||||

|

отдельных |

4000 |

4000 |

4000 |

4000 |

|

|

работ |

|||||

|

Объем |

|||||

|

выполненн |

135 |

216 |

216 |

135 |

|

|

ых работ |

|||||

|

Объем |

|||||

|

выполненн |

|||||

|

ых |

40 |

68 |

68 |

40 |

|

|

отдельных |

|||||

|

работ |

|||||

|

Общая |

|||||

|

выручка от |

970000 |

1568000 |

1568000 |

970000 |

|

|

выполненн |

|||||

|

ых работ |

|||||

Следующий вариант

развития событий Оптимистический, он будет возможен если будут выполнены

следующие условия:

-стоимость основных

работ 6000 за кв.м

-стоимость отдельных

работ 4000 за кв.м

— во время высокого

спроса загрузка рабочих 100%

— во время среднего

уровня спроса 60 основных работ и 20% отдельными.

Таблица 7 — Расчет

оптимистичного прогноза

|

Показатели |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

|

Стоимость |

6000 |

6000 |

6000 |

6000 |

|

|

работ. |

|||||

|

Стоимость |

|||||

|

отдельных |

4000 |

4000 |

4000 |

4000 |

|

|

работ |

|||||

|

Объем |

|||||

|

выполненн |

162 |

270 |

270 |

162 |

|

|

ых работ |

|||||

|

Объем |

|||||

|

выполненн |

|||||

|

ых |

54 |

0 |

0 |

54 |

|

|

отдельных |

|||||

|

работ |

|||||

|

Общая |

|||||

|

выручка от |

1188000 |

1620000 |

1620000 |

1188000 |

|

|

выполненн |

|||||

|

ых работ |

|||||

Рассчитаем

пессимистический вариант событий, при котором:

— стоимость основных

работ 6000 за кв.м

— стоимость отдельных

работ 4000 за кв.м

— во время высокого

спроса загрузка рабочих 60% и 10% отдельных видов работ

— во время среднего

спроса загрузка рабочих 45% и 5% на отдельных видах работ.

Таблица 8 —

Пессимистичный вариант событий

|

Показатели |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

|

Стоимость |

6000 |

6000 |

6000 |

6000 |

|

|

работ. |

|||||

|

Стоимость |

|||||

|

отдельных |

4000 |

4000 |

4000 |

4000 |

|

|

работ |

|||||

|

Объем |

|||||

|

выполненн |

122 |

162 |

162 |

122 |

|

|

ых работ |

|||||

|

Объем |

|||||

|

выполненн |

|||||

|

ых |

14 |

27 |

27 |

14 |

|

|

отдельных |

|||||

|

работ |

|||||

|

Общая |

|||||

|

выручка от |

788000 |

1080000 |

1080000 |

788000 |

|

|

выполненн |

|||||

|

ых работ |

|||||

После того как мы

рассчитали затраты предприятия, а так же прогнозируемые объемы продаж и доходы

от деятельности ООО « На Века», мы можем рассчитать прибыль предприятия.

Используя расчет чистой прибыли , обязательно надо учитывать ставку налога

которая используется при упрощенной системе налогообложения. Для УСНставка на

доходы равна 6%. Рассчитаем такие показатели как рентабельность, чистую прибыль

и общую сумму налога. Для этого нам понадобятся формулы:

— доход – затраты –

налог = чистой прибыли

— чистая

прибыль/доход*100%=рентабельность

— ставка

налога*налоговая база = сумма налога

Таблица 9 — Расчет

показателя финансового результата за год

|

Показате |

1 квартал |

2 |

3 |

4 квартал |

год |

|

|

ли |

квартал |

квартал |

||||

|

Доходы. |

970000 |

1568000 |

1568000 |

970000 |

5067000 |

|

|

руб |

||||||

|

Расходы. |

1322100 |

885734 |

865735 |

875735 |

3949304 |

|

|

Руб. |

||||||

|

Сумма |

||||||

|

налога, |

0 |

94080 |

94080 |

58200 |

246360 |

|

|

руб. |

||||||

|

Чистая |

||||||

|

прибыль |

588186 |

608185 |

36065 |

880329 |

||

|

, руб. |

||||||

|

Рентабел |

||||||

|

ьность, |

-36.2 |

37.5 |

38.7 |

3.7 |

15.9 |

|

|

руб. |

||||||

После подсчетов

проведенных в таблице 9 делаем выводы:

— чистая прибыль

предприятия за плановый год равняется 880329 руб.

— рентабельность за

плановый год составила 15.9%

Исходя из этих данных,

рассчитаем прогноз финансовых результатов на ближайшие 3 года. Все показатели

увеличиваются на 10 %

Таблица 10 — Прогноз

финансовой деятельности ООО «На Века», на ближайшие 3 года.

|

Поступления |

2017год |

2018год |

2019год |

||

|

Выручка |

5067000 |

5573700 |

6131070 |

||

|

Кредит |

500000 |

0 |

0 |

||

|

Собственные |

500000 |

0 |

0 |

||

|

средства |

|||||

|

Всего |

6167000 |

5573700 |

6131070 |

||

|

Расходы по |

|||||

|

проекту |

|||||

|

Оборудование |

388470 |

15000 |

16500 |

||

|

Аренда |

276000 |

303600 |

333960 |

||

|

Зарплата вместе |

3223548 |

3223548 |

3994904 |

||

|

с отчислениями |

|||||

|

Реклама |

61250 |

0 |

0 |

||

|

Амортизация |

99792 |

99792 |

99792 |

||

|

Погашение |

574000 |

0 |

0 |

||

|

кредита |

|||||

|

Затраты на |

4000 |

0 |

0 |

||

|

регистрацию |

|||||

|

Прочие расходы |

100000 |

110000 |

121000 |

||

|

Всего |

4793860 |

3751940 |

4445277 |

||

|

Результат |

|||||

|

деятельности. |

1228580 |

1539845 |

1741233 |

||

|

Доход |

|||||

|

Сумма налога |

246360 |

270996 |

298096 |

||

|

(УСН) |

|||||

|

Чистая прибыль |

1458371 |

1877200 |

2064920 |

||

|

Денежный поток |

1502728 |

1921552 |

2109272 |

||

Проанализировав таблицу

10, мы видим, что чистая прибыль ООО «На Века» растет, что означает успешную и

эффективную работу данного предприятия. Чистая прибыль предприятия растет,

чтоозначает эффективное развитие компании, ООО «На Века» и ее результативность.

3.ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1. Показатели эффективности

Показатель фондоотдачи

характеризует выпуск продукции в расчете на один рубль стоимости основных

фондов ( чем лучше используются основные фонды, тем выше показатель

фондоотдачи). Показатель рассчитывается как отношение объема произведенной за

год продукции к среднегодовой стоимости основных фондов.

Эффективность

использования основных фондов можно определить индексным методом. При этом

следует учесть, что объем продукции и стоимость основных фондов в двух

сравниваемых периодах должны выражаться в сопоставимых ценах (по стоимости в

постоянных ценах). Фондоотдача является одним из факторов роста производства труда.

Между фондоотдачей и производительностью труда существует тесная связь.

Фондоотдача будет расти, если она будет опережать рост фондовооруженности. Но

если рост производительности труда ниже чем рост фондовооруженности, то

фондоотдача падает. Считается она таким образом: объем выпущенной продукции

деленный на среднегодовую стоимость основных фондов.

Фондоотдача=5067000/964470=5.25

руб.

Фондоёмкость- это

величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости

основных производственных фондов к объему выпускаемой продукции.

Ф = Фср / ТП

Где Ф — фондоемкость

Фср — среднегодовая

стоимость основных производственных фондов.

ТП — объем производства

и реализации продукта. Руб.

Фондоемкость=1/5.25=0.1руб.

3.1 Оценка эффективности инвестиционной деятельности

WACC(Weightaveragecostofcapital)

средневзвешенная стоимость капитала используется для вычисления ставки

дисконтирования, при оценке эффективности инвестиций, в случае, когда

привлекаются средства из разных источников с разной стоимостью.

Таблица 11 — Расчет

WACC

Таблица

11 — Расчет WACC

|

Источник |

Доля в |

Стоимость |

Стоимость |

|||

|

капитала, доля в |

||||||

|

капитала |

источниках |

капитала |

||||

|

источниках |

||||||

|

Собственные |

0.5 |

Депозитная |

0.05 |

|||

|

средства |

ставка |

|||||

|

Заемные |

0.5 |

14.8%*(1- |

5.92 |

|||

|

средства |

0.2)=11.84% |

|||||

|

WACC |

5.97% |

|||||

Таблица

12 — Расчет чистого дисконтированного дохода.

|

t ( период) |

CFt(денежный поток) |

PVt(дисконтированная |

||||

|

стоимость) |

||||||

|

0 |

-985720 |

-985720 |

||||

|

1 |

2251589 |

1327435 |

||||

|

2 |

3140183 |

1853230 |

||||

|

NVP |

2194945 |

|||||

Рассчитав чистый

дисконтированный доход, мы получили 2194945руб. NVP больше 0 — это означает,

что целесообразно принять решение о реализации проекта.

Следующим шагом

рассчитаем рентабельность инвестиций.

Таблица 13- Расчет

рентабельности.

|

Показатель |

Значение |

|

Вложения .руб |

985720 |

|

NVP, руб |

2194945 |

|

Рентабельность инвестиций |

P1=1+NVP/перв.влож.=3.2 |

Рассчитав

рентабельность мы узнали что Р1 больше 1, значит прибыльность данного проекта

составляет 3.2 рубля на один рубля вложенный в проект.

Следующим шагом

рассчитаем срок окупаемости проекта, ООО « На Века», расчеты представлены в

таблице 14.

Таблица 14- Расчет

времени окупаемости проекта

|

t ( период) |

CFt(денежный |

PVt(дисконтированная |

|

|

стоимость) |

|||

|

0 |

-985720 |

-985720 |

|

|

1 |

2251589 |

1327435 |

|

|

2 |

3140183 |

1853230 |

|

|

Время окупаемости |

985720/2251589=0.43=5.5 |

||

После всех расчетов мы

видим, что данный проект ООО « На Века» является инвестиционно-привлекательным,

так как с начинает приносить чистую прибыль уже на первом году своей

деятельности.

ЗАКЛЮЧЕНИЕ

Что бы построить

успешный бизнес, не достаточно иметь просто хорошую идею. Идею следует

воплотить в графики, цифры и таблицы с расчетами. Для этого предназначен

бизнес-план.

Готовый бизнес план это

результат сложной организационной работы и различных маркетинговых

исследований, сфокусированных на изучении услуги, продукта, направления

деятельности либо компании в целом в сложившихся рыночных условиях.

Бизнес-план является

незаменимым документом: при принятии важных управленческих решений, при

составлении любого рода отчетов по внедрению запланированных процедур, при

направлении предложений о сотрудничестве потенциальным инвесторам. Но быть

этому документу или нет, каждый предприниматель решает самостоятельно.

Не смотря на то что в

законе не закреплена обязанность за предпринимателями выполнять

бизнес-планирование, есть ситуации когда сторонние организации имеют право

потребовать бизнес-план, его отсутствие не станет причиной уголовного

наказания, но скорее всего инвесторы не заключат с ним договора.

В Данном проекте был

разработан бизнес-план строительно-монтажного предприятия ООО «На Века». В

бизнес-плане были исследованы показатели оценки эффективности проекта, так же

проведен анализ рынка ремонтно-строительных предприятий, Были определены,

производственный, финансовый и маркетинговый планы.

Подходя к заключению

работы можно сказать, что в работе были выполнены задачи, такие как:

— Изучены основные

аспекты бизнес-плана.

— Рассмотрена структура

бизнес-плана.

— Составлен бизнес план

предприятия ООО «на Века», которая выполняет строительно-монтажные работы.

— Проведен анализ

экономических показателей предприятия.

На реализацию данного

проекта потребуется 500000 заемного капитала и 500000 собственных оборотных

средств. Срок окупаемости 4-6 месяцев. Данный проект считается экономически

целесообразным. 44

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абчук В. А.

Прогнозирование в бизнесе, менеджменте и маркетинге / В. А. Абчук. — М.: Изд-во

Михайлова В. А., 2015. — 448 с Галенко В.П. Бизнес-планирование в условиях

открытой экономики: учебное пособие для студентов высших учебных заведений

/В.П. Галенко, Г.П. Самарина, О.А. Страхова. – 2-е издание.: Издательский центр

«Академия», 2012-288с

2. Градова. А.П.

Экономическая стратегия фирмы / под. ред. А.П.Градова.. Дело, 2011-215с

3. Веснин В. Р.

Стратегическое управление. уч. пособ. [для студ. высш. уч. зав.] / Веснин В.

Р., Кафидов В. В. — СПб. : Питер, 2012. — 256 с.

4. Абрамс.Р.

Бизнес-план на 100%: Стратегия и тактика эффективного бизнеса / Р.Абрамс.: Пер.

с англ. М.:АльпинаПаблишер, 2014.448с.

5. Байкалова. А.И.

Бизнес-планирование: учебное пособие / А.И.Байкалова. Томск, 2014.53с.

6. Баринов. В.А.

Бизнес-планирование: учебное пособие / В.А. Баринов. М:ФОРУМ:ИНФРА-М, 2013

7. Лосев. В.А. Как

составить бизнес план. Практическое руководство с примерами готовых

бизнес-планов для разных отраслей / В.А. Лосев. М. Вильямс, 2011.206с

8. Кравченко. А.И.

Трудовые организации: структура, функции, поведение. –М.: Наука, 2014.-166с

9. Касьянова Н.В.

Управление развитием предприятия на основе кумулятивного подхода: концепция,

модели и методы: монография / Н.В. Касьянова. — Донецк: Ин-т экономики

пром-сти; СПД КуприяновВ.С., 2016. — 374 с.

10. Касьянова Н.В.

Формирование стратегии развития предприятия: методические аспекты: монография /

Н.В. Касьянова. — Донецк: ДонУЭП, 2014. -182 с.

11. Савельев. Ю.В.

Бизнес-планирование и разработка инвестиционных проектов: Учебно-методическое

пособие / Ю.В. Савельев, Е.В. Жирнель. Петрозаводск,2007-78с.

12. Торосян. Е.К.

Бизнес-планирование: учебное пособие /Е.К. Торосян, Л.П. Сажнева, А.В.

Варзунов. Спб: Университет ИТМО, 2015.-90с

13.Черняк. В.З.

Бизнес-планирование: учебное пособие для студентов вузов, обучающихся по

направлениям «Экономика» и «Менеджмент» / [В.З. Черняк и др.] под.ред.В.З.

Черняка, Г.Г. Чараева,- 4-е издание, переработанное и допущенное –М:

«ЮНИТИ-ДАНА»,2010-591с.

14. Попова.В.М.

Финансовый бизнес-план. Под Ред В.М. Попова- М:Финансы и статистика, 2012-246с

15. Постановление

Правительства РФ «О классификации основных средств, включаемых в

амортизационные группы». URL: #»894280.files/image003.jpg»>

Окончание

таблицы Б.1

50

ПРИЛОЖЕНИЕ

В

Таблица В.1 –

История просмотров в интернете по запросу «ремонт квартир» в Екатеренбурге в

период с 01.05.2015 по 30.04.2017 г

Окончание

таблицы В.1

Реферат на тему

«Бизнес –план, его суть и назначение»

Содержание

Содержание. 2

Введение. 3

1. Понятие бизнес-плана. 5

2. Виды бизнес-планов. 7

3. Содержание бизнес-плана. 8

3.1. Резюме. 9

3.2. Местонахождение фирмы.. 9

3.3. Цель деятельности. 10

3.4. Отрасль и создаваемая (созданная) фирма. 10

3.5. Описание продукции, работ, услуг. 11

3.6. Маркетинг и сбыт продукции. 12

3.7. Производственный план. 13

3.8. Организационный план. 13

3.9. Финансовый план. 14

3.10. Анализ эффективности предприятия. 16

3.11. Риски. Гарантии и управление ими. 16

3.12. Приложения. 17

Заключение. 18

Список использованных источников. 20

Введение

Выбирая свое дело, необходимо тщательно спланировать, как лучше его организовать. Этот план нужен всем: и банкам, и инвесторам, у которых собственник собирается просить деньги для реализации идей, но и сотрудникам, желающим понять свои перспективы и задачи; а главное – самому предпринимателю, чтобы тщательно проанализировать свои идеи, проверить их разумность и реалистичность.

Составление бизнес-плана является обязательным условием начала коммерческой деятельности, иначе возможность неудачи будет слишком высока.

Бизнес-план — это документ, который описывает все основные аспекты будущего предприятия, анализирует все проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем. Поэтому правильно составленный бизнес-план в конечном счете отвечает на вопрос: стоит ли вообще вкладывать деньги в это дело и принесет ли оно доходы, которые окупят все затраты сил и средств?

Очень важно сделать это именно на бумаге в соответствии с определенными требованиями и провести специальные расчеты — это помогает увидеть будущие проблемы и понять, преодолимы ли они и где надо заранее «подстелить соломку».

Личное участие руководителя в составлении бизнес-плана настолько велико, что многие зарубежные банки и инвестиционные фирмы вообще отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план с начала и до конца был подготовлен консультантом со стороны, а руководитель лишь подписал. Включаясь в работу лично, он как бы моделирует свою будущую деятельность, проверяя на крепость и сам замысел, и себя.

Таким образом, знание сути бизнес-плана, его целевое назначение и функции, а также структуры является весьма актуальным в условиях рыночной экономики, где любой гражданин в состоянии открыть свое дело.

В этой работе рассмотрим понимание бизнес-плана, как обязательного элемента планирования коммерческой деятельности, его состав – структуру и порядок отражения в нем информации, способной удовлетворить интересы всех заинтересованных пользователей.

1. Понятие бизнес-плана

Бизнес-план представляет собой документ, разрабатываемый вновь созданной или ныне действующей коммерческой компанией, в котором систематизируются намеченные аспекты коммерческого мероприятия.

В литературе в настоящее время встречаются и другие толкования бизнес-плана. Так, под бизнес-планом следует понимать комплексную оценку возможностей инновационного проекта в первую очередь для начинающего предпринимателя, позже — и для кредитора.

Также бизнес-планом обозначают экономическую программу эффективного управления предприятием, которая включает конкретные меры по развитию производства и продаж конкурентоспособной продукции, а также выработку рыночной стратегии хозяйствования, обеспечивающую их эффективную реализацию.

В любом случае, исходя из всех представленных толкований значения термина «бизнес-план» следует, что он представляет собой документ, содержащий в себе оценку разрабатываемого мероприятия или проекта.

Назначение составления бизнес-плана заключается в обеспечении возможности исследование и оценки проекта: определение его коммерческой эффективности, возможность прогнозирования проблем и путей их решения, предположения суммы капитальных вложений и чистой прибыли проекта.

Процедура разработки бизнес-плана позволяет не только предвидеть, но и вовремя реагировать на возможные риски и их последствия. Различают два вида рисков: внутренние и внешние. Под внутренними рисками понимают те риски, на которые предприниматель в состоянии повлиять. Под внешними понимают те риски, на которые предприниматель повлиять не в силах.

Так, к внутренним рискам можно отнести:

– персонал;

– товарно-материальные ценности;

– местоположение бизнеса и другие.

К внешним рискам следует отнести:

– экономические условия;

– поведение партнеров;

– изменения в законодательстве;

– характер конкурентной среды бизнеса и другие.

Перед составлением бизнес-плана предпринимателю рекомендуется провести ряд маркетинговых исследований, изучить конъюктуру рынка, рассмотреть уровень конкуренции бизнеса, изучить потребности целевой аудитории, а также оценить свои перспективы и возможности. Все эти мероприятия позволят составить грамотный бизнес-план. В случае его грамотного составления, предприниматель получает реальную экономическую эффективность проекта, таким образом, предотвращая капиталовложения при неудачном проекте.

Разрабатываемый бизнес-план необходим не только для предпринимателя. Можно выделить несколько групп пользователей бизнес-плана. Так, бизнес-план необходим:

– для кредиторов: бизнес-план дает возможность кредитору оценить размер предоставляемых денежных средств и размер процента, который в состоянии будет погасить организация;

– для инвесторов: для понимания перспектив проекта и исключения вероятности потери вложенных средств;

– международным и отечественным фондам, предоставляющим льготные кредиты и гранты, в которых нуждается фирма.

Бизнес-план выступает в качестве основы бизнес-предложения при переговорах с возможными инвесторами и будущими партнерами, используется при приглашении ключевых сотрудников, при подписании контрактов с персоналом фирмы. Он является не только внутренним документом фирмы, но и используется при установлении контактов. Это предъявляет определенные требования к его оформлению, форме и структуре.

В целом, бизнес-план представляет собой документ, освещающий все экономические аспекты внедряемого проекта. Бизнес-план необходим внутренним пользователям: собственнику бизнеса, руководству фирмы, а также внешним: кредиторам и инвесторам.

При составлении и разработке бизнес-плана необходимо учитывать специфику бизнеса, условия конкурентной среды, характер целевой аудитории.

Составление бизнес-плана позволяет предпринимателю своевременно реагировать на возможные риски.

2. Виды бизнес-планов

В зависимости от потребностей, различают несколько видов бизнес-планов.

Бизнес-план производства. Каждая фирма, начиная свою деятельность, обязана четко представлять потребность в перспективе в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств в процессе работы фирмы. Именно этим вопросам посвящен производственный бизнес-план.

Бизнес-план торговой марки. Основное внимание здесь уделяется маркетинговым коммуникациям, стратегии ценообразования, плану рекламной компании. Разработчику бизнес-плана

приходится иметь дело со сложно прогнозируемым потребительским поведением.

Корпоративный бизнес – план. Пожалуй, наиболее сложный для разработки вид бизнес-плана

. В нем нужно не только спланировать будущую деятельность компании, но и подытожить прошлое. Разработка такого бизнес-плана всегда начинается с анализа деятельности компании.

Таким образом, в зависимости от преследуемых целей при составлении бизнес-плана определяется и его содержание, а также мероприятия, необходимые к исполнения в целях составления грамотного бизнес-плана.

3. Содержание бизнес-плана

В настоящее время отсутствуют какие-либо методические рекомендации по составлению бизнес-планов. Однако, его структура и содержание предпочтительно должны отвечать требованиям стандартов UNIDO (United Nations Industrial Development Organization), так как зачастую такие требования к бизнес-плану предъявляются рядом пользователей.

Указанный стандарт разработан Организацией Объединённых Наций по промышленному развитию UNIDO.

Согласно стандарту UNIDO бизнес-план должен состоять из следующих разделов:

1) Резюме исследования.

2) Местонахождение фирмы.

3) Цели деятельности.

4) Отрасль и создаваемая фирма.

5) Описание продукции (работ, услуг).

6) Маркетинг и сбыт продуции (работ, услуг).

7) Производственный план.

Организационный план.

Организационный план.

9) Финансовый план.

10) Направленность и эффективность проекта.

11) Риски и гарантии.

12) Приложения.

Деловой план должен быть выполнен на высоком полиграфическом уровне. На титульном листе размещают название плана, подтверждение о конфиденциальности содержащейся информации, проставляют номер и напоминание о том, чтобы инвестор вернул экземпляр, если его не заинтересовало это дело. Общий объем документа до 40-50 страниц.

При составлении плана следует широко пользоваться статистической информацией, всякий раз подтверждая ее ссылкой на первоисточник, цитатами известных экспертов. Все предложения в плане четко обозначены. При необходимости в нем используют фотографии, таблицы и рисунки. Чтобы инвестору, потенциальному партнеру легко было найти интересующий его раздел, план должен иметь оглавление, а каждый раздел — свой шмуцтитул.

3.1. Резюме

Резюме содержит в себе краткую сводку по всему бизнес-плану. В нем заложен, в какой-то мере, успех всего предприятия, так как именно оно попадает на глаза инвесторов и других заинтересованных лиц в первую очередь. Здесь необходимы логика, убедительность и рекламный подход, желательно – научный, то есть, основанный на доказательной базе. Этот раздел не должен занимать больше одного-двух листов формата А4― пусть все аспекты предлагаемого предприятия будут на виду.

Ориентировочно можно выделить следующие позиции данной части плана:

— преследуемые цели в бизнесе;

— возможности бизнеса и стратегия их реализации;

— намечаемые рынки сбыта и прогноз;

— конкурентное преимущество;

— прогнозируемые финансовые результаты;

— компетенция и профессионализм управленческой команды;

— требуемая сумма инвестиций.

Список использованных источников

1. Гукасьян Г.М.Экономика от А до Я: Тематический справочник, 2007 г.

2. Бизнес-план или как организовать собственный бизнес/Пелих А.С., — 2001, -96с.

Содержание

Введение

Глава 1. Современные проблемы планирования и этапы разработки бизнес-плана

1.1 Бизнес планирование на предприятии

1.2 Основные этапы и проблемы разработки бизнес-плана

1.3 Структура бизнес-плана и содержание его основных разделов

Глава 2. Анализ бизнес-планирования на ООО «САЛАНГ-Б»

2.1 Технико-экономическая характеристика ООО «САЛАНГ-Б»

2.2 Описание оборудования

2.3 Рынок и конкуренция

2.4 План маркетинга

2.5 План производства

Глава 3. Финансово-экономическое обоснование плана

Заключение

Список литературы

Введение

Эффективная деятельность предприятий в условиях рыночной экономики в значительной степени зависит от того насколько достоверно они предвидят дальнюю и ближнюю перспективу своего развития, отсюда проистекает проблема курсовой работы, т.е. проблема прогнозирования и планирования предпринимательской деятельности.

Одна из основных проблем, с которой сталкивается современная компания, — организация и поддержание жизнеспособного бизнеса в условиях стремительно меняющегося рынка и деловой среды. Планирование — процесс определения целей, стратегий, а также мероприятий по их достижению за определенный период времени исходя из предположений о будущих вероятных условиях выполнения плана. В общем случае можно говорить о разработке стратегических, как правило, долгосрочных, планов и тактических, годовых планов.

В каждой компании на каждом уровне продукта (производство, торговая марка) должен быть разработан бизнес-план. Бизнес-план — один из важнейших результатов маркетингового процесса, который содержит следующие элементы: краткий обзор и содержание; обзор текущей маркетинговой ситуации; анализ возможностей и проблем; финансовые и маркетинговые цели; обзор маркетинговой стратегии; программы действий; определение предполагаемых прибылей и убытков и краткий обзор мер по контролю за реализацией плана. Ориентированное на рынок стратегическое планирование есть управленческий процесс достижения и поддержания стабильного равновесия целей, возможностей и ресурсов организации и новых рыночных возможностей. Цель стратегического планирования — создание и реформирование бизнеса и продукта компании, направленные на успешное ее развитие и достижение поставленных целей. Стратегическое планирование осуществляется на четырех уровнях: корпорации, подразделения, бизнес-единиц и производственной линии.

Актуальность выбранной темы курсовой работы состоит в том, что по мере развития рыночных реформ растет потребность в грамотной подготовке бизнес-планов и формировании необходимых для этого условий.

Планирование предпринимательской деятельности, широко применяемое в зарубежной, а теперь и в отечественной практике основано на бизнес плане.

Разработка бизнес-планов позволяет прогнозировать различные сценарии развития событий и выявлять препятствия которые могут возникнуть на пути развития предприятия.

Целью данной работы заключается в обосновании необходимости бизнес — планирования на ООО «САЛАНГ-Б» и разработке путей укрепления позиций предприятия на рынке на основе бизнес-планирования.

Исходя из поставленной цели в работе, ставятся следующие задачи:

раскрыть основные цели и этапы разработки бизнес-плана;

рассмотреть основные этапы и структуру бизнес — плана;

проанализировать систему бизнес планирования на ООО «САЛАНГ-Б»;

предложить методы по совершенствованию бизнес-планирования для укрепления позиций предприятия на рынке;

обосновать необходимость правильного выбора ООО «САЛАНГ-Б» инвестиционного проекта укрепления позиций предприятия на рынке.

Объектом исследования выступают предпринимательская деятельность ООО «САЛАНГ-Б».

Предметом исследования является организация бизнес-планирования на предприятии «САЛАНГ-Б».

Структура курсовой работы состоит из введения, трех глав, заключения, списка литературы.

Глава 1. Современные проблемы планирования и этапы разработки бизнес-плана

1.1 Бизнес планирование на предприятии

Каждый предприниматель, начиная свою деятельность, должен ясно представлять потребность на перспективу в финансовый, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь четко рассчитать эффективность использования ресурсов в процессе работы фирмы.

В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всех областях коммерческой деятельности и для разных фирм, но необходимые для того, чтобы своевременно подготовиться и обойти потенциальные трудности и опасности, тем самым уменьшить риск в достижении поставленных целей.