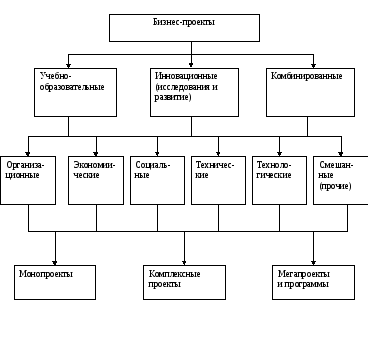

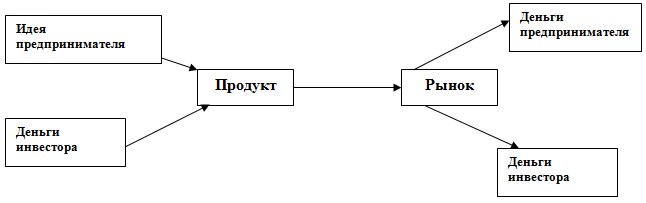

Любой инновационный проект (далее ИП) обычно требует привлечения инвестиций и оформляется в форме бизнес-плана. Бизнес-план ИП — комплексный стратегический документ, дающий представление о будущем предприятия, обращенный к потенциальному инвестору в инновации с целью привлечения его капитала.

Эксперты МБРР и UN1DO считают, что разработка ИП может быть представлена в виде цикла, состоящего из трех основных фаз — прединвестиционной, инвестиционной и эксплуатационной, которые, в свою очередь, подразделяются на стадии. Результаты исследований, проведенных на стадиях прединвестиционной фазы (обычно ПТЭО — проектное технико-экономическое обоснование — или ТЭО), систематизируются и представляются в виде бизнес-плана. Для локальных бизнес-проектов, не требующих значительных капитальных затрат и весьма непродолжительных по срокам реализации, бизнес-план может стать основным обосновывающим документом, в котором совмещаются все этапы и работы, выполняемые в прединвестииионной фазе делового планирования. Для среднесрочных и долгосрочных проектов инвестиций в реальные активы бизнес-план превращается лишь в промежуточный документ одного из этапов инвестиционного процесса.

Этапами разработки бизнес-плана являются:

- — выявление источников релевантной информации;

- — формулирование целей подготовки бизнес-плана с учетом стоящих перед предприятием проблем;

- — определение круга целевых читателей (внутренние или внешние участники организации) для выделения тех или иных сторон деятельности предприятия в содержании бизнес-плана;

- — формирование обшей структуры документа;

- — сбор информации для подготовки каждого из намеченного разделов бизнес-плана;

- — непосредственное составление бизнес-плана.

Бизнес-план выступает не только внутренним документом, и это предъявляет определенные требования к его оформлению и структуре. Он должен быть представлен в виде, позволяющем заинтересованному лицу получить четкое представление о существе дела, об эффективности проекта.

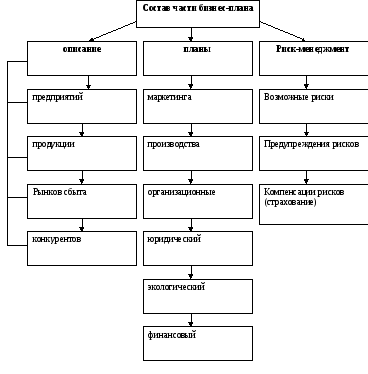

Отметим, что не существует единой установленной процедуры бизнес-планирования. Нет жестких требований к структуре и содержанию бизнес-плана. Объем и степень конкретизации его разделов определяются спецификой и областью деятельности. Тем не менее, можно систематизировать возможные структуры бизнес-планов и привести примерный перечень разделов проекта:

- 1. Резюме.

- 2. Описание внешней среды

- 3. Описание отрасли, предприятия (организации).

- 4. Описание выпускаемой продукции (работы, услуги).

- 5. План маркетинга.

- 6. План производства

- 7. Инвестиционный план.

- 8. Финансовый план с расчетом эффективности проекта.

- 9. Приложения.

Эти разделы в том или ином виде присутствуют во всех наиболее известных в России методиках: UN1DO, МБРР, компании «Ernst & Young» (международная консультационно-аудиторская фирма), Банковского дома Уолл-стрит, базирующихся на классических принципах инвестиционного анализа на основе метода анализа денежных потоков.

Обратим внимание на то, что экономическая и социальная ситуация, в которой работают предприятия региональных хозяйственных комплексов, не позволяет осуществлять прямое использование зарубежных методик составления бизнес-плана, поэтому нужна их адаптация к реальным экономическим условиям нашей страны.

В России получили распространение несколько компьютерных имитационных систем, используемых дня создания и оценки инвестиционных проектов. В их числе пакеты прикладных программ COMFAR и PROPSPIN, созданные при UN1DO, а также отечественные пакеты «Альт-Инвест» фирмы «Альт» (Санкт-Петербург), «Project Expert» фирмы «Про-Инвест Консалтинг» и программные комплексы «ИНЭК-Аналитик» и «ИНЭК-Инвестор» фирмы «Инэк».

В России наибольшее распространение получил «закрытый» пакет «Project Expert», применяемый для подготовки бизнес-планов с учетом специфики национальных условий. Пакет является автоматизированной системой планирования и анализа эффективности инвестиционных проектов на базе имитационных моделей денежных потоков и предназначен для решения следующих задач:

- — разработка бизнес-плана в соответствии с международными стандартами и требованиями с учетом специфики и особенности условий стран переходного периода;

- -оценка и анализ эффективности проекта на основе общепринятых финансовых показателен в соответствии с требованиями методики UNIDO;

- — анализ чувствительности проекта посредством варьирования ключевых факторов в соответствии с различными сценариями развития;

- — анализ текущего и перспективного состояния предприятия, выявление будущей потребности в денежных средствах;

- — определение схемы финансирования, оценка возможности и эффективности привлечения денежных средств из различных источников;

- — формирование стандартных финансовых документов и расчет наиболее распространенных финансовых показателей в различные периоды времени с помощью динамической модели денежных потоков (cash-flow);

- — контроль хода реализации инвестиционного проекта, моделирование критических ситуаций и путей их преодоления.

Процедуры оценки ИП, юридического оформления соглашений и контрактов, а также формы и методы контроля их исполнения действуют во всех странах с развитой рыночной экономикой. Большое значение имеют сроки проведения экспертиз, согласований, продолжительность периода от подачи заявок и предложений до открытия финансирования или предоставления льгот и субсидий. Постоянно совершенствуются методы контроля хода реализации ИП, использования средств по целевому назначению, увеличивается число обязательных условий, которым должен соответствовать проект.

Задача экспертизы состоит в оценке научного и технического уровня ИП, возможностей его выполнения и эффективности. На основании экспертизы принимаются решения о целесообразности и объеме финансирования.

Существуют три основных метода экспертизы ИП, финансируемых из бюджета:

- — описательный;

- — сравнение положений «до» и «после»;

- — сопоставительная экспертиза.

Описательный метод широко распространен во многих странах. Его суть состоит в том. что рассматривается потенциальное воздействие результатов осуществляемых ИП на ситуацию ни конкретном рынке товаров и услуг. Получаемые результаты обобщают, составляют прогнозы и учитывают побочные процессы. Данный метод позволяет учитывать, например, взаимодействие сферы НИОКР с патентным правом, налоговым законодательством, образованием, подготовкой и переподготовкой кадров. Основной недостаток этого метода в том, что он не позволяет корректно сопоставить два и более альтернативных варианта.

Метод сравнения положений «до» и «после» позволяет принимать во внимание не только количественные, но и качественные показатели различных ИП. Однако этому методу присуща высокая вероятность субъективной интерпретации информации и прогнозов.

Сопоставительная экспертиза состоит в сравнении положения предприятий и организаций, получающих государственное финансирование и не получающих его. В этом методе обращается внимание на сравнимость потенциальных результатов осуществляемого ИП, что составляет одно из требований проверки экономической обоснованности конкретных решений по финансированию краткосрочных и быстро окупаемых ИП. Данный метод применяется в США и других странах с развитой рыночной экономикой. Он также имеет недостатки, в частности неприменим при выработке долгосрочных приоритетов государственной политики.

Плюсы и минусы различных методов экспертизы инновационных проектов обусловливают их комбинированное применение.

В странах с развитой рыночной экономикой работа экспертов не ограничивается только оценкой ИП, но может предусматривать и контроль за ходом работ. При этом методы контроля должны соответствовать уровню проводимых экспертиз. В ряде стран, например во Франции, экспертная оценка ИП и контроль их исполнения проводятся теми организациями, которые их финансируют. Обязательными параметрами при этом выступают сроки завершения отдельных этапов работ и всего проекта и степень риска, связанного с осуществлением ИП. В связи с этим во Франции сроки проведения крупномасштабных прикладных исследований колеблются от 8 до 15 лет.

В России выделение ассигнований для финансирования капитальных вложений, затрат на НИОКР и прочих текущих затрат по федеральным научно-техническим программам, утвержденным Правительством Российской Федерации, осуществляется целевым назначением государственным заказчиком через федеральный бюджет на очередной финансовый год.

Для реализации федеральных научно-технических программ государственными заказчиками заключаются государственные контракты с исполнителями программ, отбираемыми на конкурсной основе.

Экспертизу проектов в области гуманитарных и общественных наук проводят Российский гуманитарный научный фонд (РГНФ) и Российский фонд фундаментальных исследований (РФФИ). В РГНФ экспертная оценка формируется в виде ответов на вопросы экспертной анкеты и предусматривает следующие варианты итогового заключения эксперта:

- 5 — проект заслуживает безусловной поддержки;

- 4 — проект заслуживает поддержки;

- 3 — проект может быть поддержан;

- 2 — проект не заслуживает поддержки;

- 1 — проект не заслуживает рассмотрения экспертным советом.

В экспертной анкете учитываются обстоятельства, затрудняющие объективную экспертизу. Это может быть связано с «конфликтом интересов»: не совпадают научные интересы эксперта и содержания проекта; эксперт состоял или состоит в партнерских, финансовых, родственных отношениях с руководителем или исполнителями проекта; в отношениях научного руководства с руководителем (или с одним из основных исполнителей проекта).

Экспертная оценка дается на основе анализа научного содержания проекта и научного потенциала автора (или авторского коллектива). При анализе научного содержания проекта учитываются:

- — четкость изложения замысла проекта (четкое, нечеткое);

- — четкость определения цели и методов исследования (четко, нечетко);

- -качественные характеристики проекта (проект имеет фундаментальный характер- междисциплинарный или системный характер, прикладной характер);

- — научный задел (есть существенный научный и методологический задел в решении сформулированной в проекте проблемы: имеются публикации по данной теме; научно-методическая проработка решения проблемы отсутствует);

- — новизна постановки проблемы (впервые сформулирована и научно обоснована проблема исследования: предложены оригинальные подходы к решению проблемы; сформулированная в проекте проблема исследования известна науке, и автором не предложены оригинальные подходы к ее решению).

Таким образом, эксперт должен не только дать описание проекта, но и оценить его актуальность для данной отрасли знаний; связь проекта с приоритетными направлениями исследований; новизну поставленной проблемы: перспективы развития проекта; качественный состав предполагаемых участников, а также обосновать по приведенной системе оценку проекта.

Для экспериментально-лабораторных исследований экспертиза предусматривает ответы на следующие вопросы:

- — есть ли программа исследований;

- — подготовлены ли анкеты для опроса;

- — проведено ли пилотажное исследование.

РФФИ проводит экспертизу на основе сравнительного анализа нескольких проектов. Предусматриваются три уровня экспертизы.

Первый уровень — предварительное рассмотрение проекта и решение следующих задач:

- — отбор проектов для участия в экспертизе второго уровня;

- -составление мотивированных заключений по отклоненным проектам;

- — определение экспертов по каждому проекту, прошедшему на индивидуальный уровень экспертизы.

Форматизация результатов экспертизы осуществляется на рейтинговой основе.

Рейтинг индивидуального проекта устанавливается на втором уровне экспертизы.

На третьем уровне составляется заключение по проекту (могут быть внесены коррективы в общий рейтинг проекта, принимаются решения о финансировании).

Отечественная программа экономических исследований ориентирована на поддержку исследований, направленных на решение проблем российской экономики переходного периода. Финансирование проектов осуществляется в форме индивидуальных грантов российским экономистам в следующих целях:

- -поддержка и распространение новых научных методов и идей;

- — поощрение прикладных исследований, связанных с решением проблем экономики переходного периода;

- — развитие исследовательского потенциала посредством создания условий для научной работы молодых специалистов;

- — содействие укреплению связей внутри научного экономического сообщества на территории России;

- — создание условий для включения российских исследователей в мировое экономическое сообщество.

Экспертиза должна обеспечить выбор качественного ИП. Представленные инвесторам ИП должны быть сопоставимы и анализироваться по единой системе показателей. Это значит, что информационная база, точность и методы определения стоимостных и натуральных показателей по вариантам должны быть сопоставимы.

Сопоставимость представленных проектов определяется по:

- — объему работ, производимых с применением новых методов (технологий, оборудования и т.п.);

- — качественным параметрам инноваций;

- — фактору времени;

- — уровню цен, тарифов; условиям оплаты труда.

Варианты ИП должны иметь одинаковую маркетинговую проработку, одинаковый подход к оценке риска инвестиционных вложений и неопределенности исходной информации.

Сопоставимость вариантов обеспечивается приведением к одному объему производимой продукции, как правило, по новому варианту; к одним срокам, к единому уровню качества.

При сравнении вариантов необходимо соблюдение принципов системного подхода. Здесь требуется учесть важнейшее свойство систем — эмерджентность. — которое обусловливает неравенство совокупного эффекта от комплекса мероприятий и величины эффектов от раздельного их проведения. В основе сравнения инновационных вариантов лежит принцип комплексного подхода, требующий учета всей совокупности мероприятий, которые необходимо осуществить при реализации данного варианта решения.

Одинаковые по величине затраты, осуществляемые в разное время, экономически неравнозначны. Значительная продолжительность жизненного цикла инноваций приводит к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов. Это противоречие устраняется с помощью метода дисконтирования.

Кроме того, ИП должны отбираться с учетом инфляционного фактора.

Инфляция как повышение уровня цен в экономике измеряется либо индексом изменения иен, либо уровнем инфляции. Индекс изменения цен характеризуется соотношением цен. а уровень инфляции — процентом повышения цен.

Рассматривая роль ставки процента в принятии решения об инновациях, мы по умолчанию предполагаем отсутствие инфляции. Если инфляция имеет место, то существуют различия между номинальной и реальной процентными ставками.

Номинальная ставка — это текущая рыночная ставка процента без учета темпов инфляции или, иначе, это просто процентная ставка, выраженная в рублях (долларах США) по текущему курсу.

Реальная ставка — это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции.

Например, номинальная годовая ставка равна 9%, ожидаемый темп инфляции 5% в год, отсюда реальная ставка будет равна 9 — 5 = 4%.

Это различие важно учитывать при сравнении ожидаемого уровня дохода на капитал (нормы прибыли) и ставки процента: сравнение целесообразно проводить с реальной, а не с номинальной ставкой. Именно реальная процентная ставка, а не номинальная, значима при принятии решения об инновациях.

Общее правило при принятии решения таково: инновации следует осуществлять, если ожидаемый уровень дохода на капитал не ниже рыночной ставки процента по ссудам.

Таким образом, процент играет важнейшую роль в решении задачи эффективного распределения ресурсов в рыночном хозяйстве, в выборе наиболее доходного из возможных инновационных решений. Сравнение уровня дохода на капитал с процентной ставкой — это один из способов обоснования эффективности инноваций.

При экспертизе ИП рассчитывают также коэффициент сравнительной эффективности. Величина, обратная сроку окупаемости, представляет собой коэффициент эффективности дополнительных инвестиционных вложений в инновации, или коэффициент сравнительной эффективности — Эр.

Расчетное значение коэффициента эффективности Эр сравнивается с нормативной величиной нормы дохода на капитал (Е). Если Эр > Е, то дополнительные инвестиции в инновации эффективны.

Таким образом, для выбора вариантов инновационных мероприятий используются показатели сравнительной экономической эффективности, которые учитывают лишь изменяющиеся по сравниваемым вариантам стоимостные части. Такими показателями выступают:

- — приведенные затраты;

- — срок окупаемости дополнительных инвестиций в инновации;

- — коэффициент эффективности дополнительных инвестиций в инновации.

При отборе инновационных проектов следует обратить внимание на способы снижения риска.

В практике управления ИП применяют следующие способы снижения риска:

- — распределение риска между участниками проекта (передача части риска соисполнителям);

- — страхование;

- — резервирование средств на покрытие непредвиденных расходов.

Распределение риска происходит при разработке финансового плана ИП и контрактных документов. При этом участники ИП принимают ряд решений, расширяющих либо сужающих диапазон потенциальных инвесторов. Проводя соответствующие переговоры, участники проекта должны проявлять определенную гибкость относительно того, какую долю риска они согласны принять на себя.

Многие крупные ИП могут иметь задержку в реализации, что способно привести к такому увеличению стоимости работ, которое превысит первоначальную стоимость ИП. Поэтому важная роль принадлежит страхованию рисков. Страхование риска означает передачу определенных рисков страховой компании.

Создание резерва средств на покрытие непредвиденных расходов предусматривает установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и расходами, необходимыми для преодоления сбоев в выполнении ИП. При этом учитывается точность первоначальной оценки стоимости ИП и его элементов.

При выборе ИП инвесторы должны быть уверены, что возможные доходы от пего будут достаточны для покрытия затрат, выплаты задолженности, обеспечения окупаемости капиталовложений.

На микроуровне основное внимание уделяется проекта, которая определяется как отношение финансовых затрат и результатов.

При рассмотрении альтернативных ИП в деловой практике применяют следующие направления анализа — сравниваются:

- — средняя годовая рентабельность ИП со средней ставкой банковского кредита;

- — проекты в отношении страхования от инфляционных потерь;

- — периоды окупаемости инвестиций;

- — потребности в инвестициях;

- — стабильность поступлений;

- — рентабельность инвестиций в целом за весь срок осуществления ИП;

- — рентабельность инвестиций в целом с учетом дисконтирования.

При этом исходят из следующих критериев принятия инвестиционных решений:

- — отсутствие более выгодных альтернатив;

- — минимизация риска потерь от инфляции;

- — краткость срока окупаемости;

- — относительная дешевизна ИП;

- — обеспечение стабильности поступлений;

- — высокая рентабельность с учетом дисконтирования.

Таким образом, экспертиза ИП позволяет оценить их по инвестиционной привлекательности.[2]

инновационный методика управление проект

метки: Бизнес, Разработка, Предприятие, Продажа, Сфера, Продукт, Фирма, Затрата

Студент БЭ-73

Иконников Тимофей

Проверил:

Полуэктов В.А.

Что такое бизнес план

Бизнес план – это документ, относящийся к проектным материалам, содержащий описание проекта, включая коммерческие предложения к потенциальным участникам проекта. Бизнес-план обычно содержит всю информацию, на основании которой можно сделать вывод о целесообразности участия в проекте.

От правильности составления этого документа зависит то, получит ли бизнес-проект одобрение, и его жизнеспособность.

Бизнес-план должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и степени своего возможного участия в нем.

Образно говоря, бизнес-план – это взгляд в будущее организации. Хороший бизнес-план может дать ответы на следующие вопросы: как будет выглядеть отрасль в будущем, какие товары и услуги может предложить компания, какие имеются долговременные преимущества, насколько прибыльной может стать фирма.

В кризисных экономических условиях переходного периода бизнес-план предприятия должен, прежде всего, решать задачи улучшения его финансового состояния. В этой связи рассмотрение именно финансового аспекта бизнес-плана наиболее актуально.

В зависимости от целей потребность в разработке бизнес-планов выявляется при решении финансовых и управленческих задач в различных сферах хозяйственной деятельности. Обобщение пока еще небольшого опыта составления бизнес-плана отечественными предприятиями и организациями позволяет выделить следующие области их применения:

- подготовка инвестиционных заявок существующими и вновь создаваемыми предприятиями на получение кредитов в коммерческих банках;

- обоснование предложений по приватизации предприятий государственной и муниципальной собственности;

- разработка проектов создания частных фирм, без чего риск разорения новых предпринимателей оказывается чрезмерным;

- выбор экономически выгодных направлений и способов достижения положительных финансовых результатов предприятиями и фирмами, находящимися сегодня в новых условиях работы, сбыта продукции, общей неплатежеспособности хозяйствующих субъектов;

- составление проектов эмиссии ценных бумаг (акций, облигаций) предприятий;

- привлечение иностранных инвестиций для развития предприятия.

Законодательство не закрепляет обязательность разработки бизнес-плана. Зарубежный опыт и пока еще небольшой опыт отечественных предприятий показывают, что составлять бизнес-планы заставляет сама жизнь. Бизнес-план решает задачи не только оперативного планирования, но может иметь и стратегические цели. В этой сфере хозяйственных интересов предприятия бизнес-план может помочь решить проблему финансирования. При заключении договоров банка с инвестиционным фондом либо другим возможным инвестором бизнес-план позволяет убедить их в том, что предприятие имеет перспективные возможности развития производства, что есть последовательная и реальная программа проведения предпринимательской идеи в жизнь.

6 стр., 2616 слов

Пишем курсовые для ВШЭ: главные особенности бизнес-плана и отчета по практике

… что мой научный руководитель внес туда только структурные изменения. Соответственно, моя курсовая работа пережила лишь одну правку, для меня это удивительно, потому что … я сама нашла там очень-очень грубую ошибку. У меня была курсовая работа, связанная с суффиксом «-ish» в английском языке, и самые основные … Главные особенности бизнес-плана и отчета по практике Отчет по практике – итоговый документ, …

Бизнес-план можно составлять на несколько лет вперед, с его корректировкой и пересмотром по мере необходимости.

Разработчикам бизнес-планов на предприятиях следует иметь в виду, что не существует общепринятой, единой для всех, регламентированной его формы и структуры. В то же время при значительных внешних различиях бизнес-планов методы из разработки практически совпадают. Это позволяет для решения проблем методического обеспечения разработки бизнес-плана пользоваться наиболее типичными методами его составления.

Цель и задачи бизнес плана

Чем больше рынок, тем важнее план. Зарубежные бизнесмены давно осознали, что без плана нельзя начинать сколько-нибудь стоящее коммерческое предприятие. Бизнес-план выполняет, по крайней мере, девять основных функций, как внешних (познакомить с Вашим предприятием и раскрыть суть его деятельности различным представителям делового мира), так и внутренних, жизненно важных для деятельности самого Вашего предприятия.

Если Вы начинаете дело без такого бизнес-плана, то, скорее всего, прогорите. Более того, как показывает мировая практика, бизнес-план нужен всем: и тем, у кого Вы собираетесь просить деньги на реализацию своего проекта – банкирам, инвесторам, и Вашим сотрудникам, желающим знать перспективы и четче понять свои задачи, а главное – Вам, чтобы тщательно проанализировать свои идеи, проверить их разумность, реалистичность.

Личное участие руководителя в составлении бизнес-плана настолько важно, что многие зарубежные банки и инвестиционные фирмы вообще отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план был с начала до конца подготовлен консультантом со стороны, а руководителем лишь подписан.

Это не значит, однако, что не надо пользоваться услугами консультантов. Совсем наоборот – привлечение экспертов весьма приветствуется инвесторами. Речь о другом: составление бизнес-плана требует личного участия руководителя фирмы или человека, собирающегося открыть свое дело. Включаясь в эту работу лично, Вы как бы моделируйте свою будущую деятельность, проверяя на крепость и сам замысел, и себя: хватит ли у Вас сил довести его до успеха и двинуться дальше?

Бизнес-план выступает основой бизнес предложения при переговорах с возможными инвесторами и будущими партнерами, используется при приглашении ключевых сотрудников, при подписании контрактов с персоналом фирмы. Он является не только внутренним документом фирмы, но и используется при установлении контактов. Это предъявляет определенные требования к его оформлению, форме и структуре.

Бизнес-план должен быть написан просто и ясно, иметь четкую структуру, он составляется, как правило, на несколько лет вперед и пересматривается по мере необходимости, но не реже, чем раз в год.

14 стр., 6786 слов

Бизнес-план фирмы и особенности планирования в рыночной экономике

… бизнес-плана субъектами предпринимательской деятельности. Объектом работы является бизнес-планирование фирмы в современных рыночных условиях. Предметом работы выступают теоретико-методологические аспекты разработки бизнес-плана. Задачи: Рассмотреть сущность бизнес-плана и особенности его разработки. Выделить принципы и подходы к составлению бизнес-плана. Охарактеризовать методы разработки бизнес …

Важность серьёзного подхода к составлению бизнес-плана заключается в следующем:

1. Сегодня всё большее число людей включаются в предпринимательскую деятельность, в своём большинстве мало представляющие о её сути. Многие из них никогда не руководили каким-либо коммерческим предприятием и не всегда чётко представляют себе решение тех многочисленных проблем, которые на каждом шагу ставит им жизнь;

2. Начал резко меняться сам облик экономической модели в связи с началом массовой приватизации, акционирования. Новые условия вводят в действие новые законы экономической жизни, доселе нам неизвестные;

3. Любое коммерческое действие требует соединения в единую систему четырёх факторов: природы, которая даёт человеку материалы, сырьё и т.п., людских сил (физических и умственных), предпринимательской инициативы и денег, которые и двигали бы эту систему. Но денег, как правило, у начинающего предпринимателя много не бывает, их можно взять в кредит в банке, а при существующем экономическом кризисе отечественной экономики, — у иностранного инвестора. Но взять эти деньги можно лишь при условии хорошего обоснования заявки и уверенного доказательства того, что полученные деньги принесут прибыль как самому предпринимателю, так и тому, кто ему их даёт

Решению всех этих задач и призван помочь бизнес-план, главными целями которого являются:

![]() Изучение рынка сбыта планируемого выпуска продукции или оказания услуг по их количеству и количественным особенностям;

Изучение рынка сбыта планируемого выпуска продукции или оказания услуг по их количеству и количественным особенностям;

![]() Анализ предполагаемых затрат на изготовление продукции или оказание услуг, сопоставление планируемых цен с ныне действующими и возможными в будущем, определение потенциальной доходности коммерческого предприятия;

Анализ предполагаемых затрат на изготовление продукции или оказание услуг, сопоставление планируемых цен с ныне действующими и возможными в будущем, определение потенциальной доходности коммерческого предприятия;

![]() Всесторонний анализ предполагаемого хода событий в планируемом деле, изучение возможных трудностей и путей их преодоления;

Всесторонний анализ предполагаемого хода событий в планируемом деле, изучение возможных трудностей и путей их преодоления;

![]() Выделение ряда показателей, по которым можно будет характеризовать ход начатого дела.

Выделение ряда показателей, по которым можно будет характеризовать ход начатого дела.

Конечная цель любого бизнес-плана – дать обоснованную, целостную, системную оценку перспектив развития фирмы, т.е. спрогнозировать и спланировать ее деятельность на ближайший период и перспективу, исходя из потребностей рынка и возможностей фирмы по их удовлетворению.

Структура бизнес-плана

Структура и содержание бизнес-плана строго не регламентированы. Бизнес-план может иметь 6, 7, 12, 18 и другое число разделов. Он ориентирован на достижение успеха главным образом в финансово-экономической деятельности. Хотя бизнес-план не имеет строго регламентированных содержания и структуры, при его подготовке следует обратить внимание на следующие условия.

1. Бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о компетенции предпринимателя, разработавшего этот бизнес-план. Этот документ должен быть простым, понятным и доступным для пользования.

30 стр., 14781 слов

Бизнес-план как модель инвестиционного проекта

… Бизнес — планы разрабатываются в различных модификациях в зависимости от назначения: по бизнес — линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или уже действующему). Бизнес — план может быть нацелен как … сильных и слабых его сторон; формирование инвестиционных целей на планируемый период. В бизнес-плане обосновываются: общие и специфические детали …

2. Бизнес-план должен быть разделен на главы (разделы).

Бизнес-план должен быть составлен таким образом, чтобы любой инвестор мог легко отыскать в плане интересующие его разделы, части, пункты. С этой целью необходимо предусмотреть функциональное подразделение каждой главы. Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, диаграммы, графики.

3. Следует заручиться объективной оценкой бизнес-плана. Прежде всего необходимо ознакомить с ним всех членов предпринимательского коллектива. Бухгалтер или главный бухгалтер должен тщательно проверить все финансовые расчеты. При возможности заключение по бизнес-плану должен сделать аудитор. Другими словами, ни один потенциальный инвестор не должен обнаружить какой-либо ошибки в бизнес-плане.

4. Необходимо контролировать распространение бизнес-плана, так как он содержит конфиденциальную информацию о бизнесе предпринимателя или группы предпринимателей. Следует нумеровать каждый экземпляр. В любом случае при первом знакомстве с потенциальным инвестором следует представить ему краткий обзор или сводку данных, и если инвестор выразил свою заинтересованность, только в этом случае можно представить ему детальный план.

Последовательность работы над составлением бизнес-плана выглядит следующим образом:

1. Титульный лист

2.Резюме

3. Выбор объекта: проектируемый продукт или вид услуг

4.Срок окупаемости проекта

5.Себестоимость продукции

6.Оценка рынка сбыта

7.Конкуренция

8.Стратегия маркетинга

9.План производства

10.Организационный план

11.Юридический план

12.Оценка риска и страхование

13.Финансовый план

14.Стратегия финансирования

1) Титульный лист

Титульный лист бизнес-плана является визитной карточкой бизнес-проекта и его разработчиков. Следовательно, содержит информацию не только по названию проекта, но и краткую аннотацию сути проекта и его роли в развитии стратегической зоны хозяйствования, выбранной руководством фирмы. Аннотация включает информацию о разработчиках проекта, сфере бизнеса, сроках начала и окончания реализации проекта. Показатели финансирования проекта, возможно в процентах (общая сумма, собственные средства, заемные средства, средства государственной поддержки) желательно указать на титульном листе, несмотря на то, что более детально они представлены в резюме и финансовом плане.

2) Резюме

Данный раздел должен состоять максимум из 3-х, 4-х страниц.

Это сводный раздел бизнес-плана, представляющий основные идеи и содержание плана в миниатюре. Он должен быть наиболее четким, лаконичным и убедительным, так как ознакомление с ним должно дать относительно полное представление о содержании всего бизнес-плана. Поскольку этот раздел основной, он создается и уточняется по мере проработки плана, а завершается лишь после составления бизнес-плана в целом. В сводном разделе бизнес-плана представлены:

- генеральная цель проекта (сделки);

- краткая характеристика предпринимательского продукта, конечного результата намечаемого плана и их отличительные особенности;

- пути и способы достижения поставленных целей;

- сроки осуществления проекта (сделки);

- затраты, связанные с его реализацией;

- ожидаемая эффективность и результативность;

- область использования результатов;

- общие сводные показатели: объемы производства и реализации продукции и услуг, выручка, собственные и заемные средства, прибыль, рентабельность;

— специальные показатели: качество реализуемых товаров и услуг, их отличительные свойства, приспособленность к особым вкусам и запросам потребителя, срок окупаемости вложений, низкая степень риска, гарантированность получения планируемого результата.

49 стр., 24043 слов

Бизнес-план турбазы «Башкирское море»

… Выполнение плана предприятия Создание различных мотиваций (премирование) Слаженность работы коллектива … отдыху в гармонии с природой. Целевыми сегментами на будущей туристической базе … предпринимательский потребительский 3. Описание товаров и услуг Услуги турбазы … раз доказывает актуальность нашего проекта. Приемлемая цена для … В.А. Тип бизнеса: Сфера обслуживания (гостиничный бизнес) 15,2 млрд …

3) Выбор объекта: проектируемый продукт или вид услуг

В этом разделе бизнес-плана должны быть зафиксированы:

- наглядные данные, позволяющие с требуемой полнотой «осязать» предпринимательский продукт (опытный образец, его характеристики, описания, модели и фотографии);

- сведения о круге потребителей предпринимательского товара и потребностях, которые он будет удовлетворять: прогноз платежеспособного спроса на товар;

- данные о регионе, группах населения, организациях, которые предпочтительно, исходя из анализа и прогноза, станут покупателями и потребителями товара;

- данные о динамике ожидаемого потребления товара по временным периодам с учетом факторов, влияющих на изменение потребностей в данном товаре.

Результаты прогнозно-аналитических оценок этих параметров включаются в бизнес-план; прогноз цен, по которым предполагается реализовать продукт предпринимательской деятельности (продукция, товар, работы, услуги).

С учетом высокого уровня инфляции предвидение цены продукта предпринимательства представляет самый трудный элемент составления большинства бизнес-планов.

4) Срок окупаемости проекта

Срок окупаемости проекта (PBP) — это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестициями.

PBP показывает срок, необходимый для того, чтобы доходы, генерируемые инвестициями, с учетом дисконтирования, покрыли затраты на инвестиции. Этот показатель определяется последовательным расчетом NPV для каждого периода проекта.

Чистая приведенная стоимость (NPV) — текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций.

Точка, в которой NPV станет положительным, будет являться точкой окупаемости.

Для обозначения срока окупаемости проекта могут, также, использоваться сокращения DPBP (Discounted Pay-Back Period) или DPB (Discounted Pay-Back).

5) Себестоимость продукции

Себестоимость продукции – это текущие затраты на производство и реализацию продукции (работ, услуг) исчисленные в денежном выражении.

Себестоимость продукции включает материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала, накладные расходы, характеризуя стоимость товара для самого производителя.

В числе прочих затрат в состав себестоимости включаются:

- налоги, сборы, отчисления в специальные внебюджетные фонды;

- платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

- платежи по обязательному страхованию имущества предприятия;

- вознаграждения за изобретения и рационализаторские предложения;

- платежи по кредитам в пределах ставок, установленных законодательством;

- оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов.

Ряд затрат включаются в себестоимость продукции (работ, услуг) только в пределах норм, утвержденных Министерством финансов РФ.

54 стр., 26831 слов

Разработка бизнес-плана ресторана ‘Пьемонт’

… бизнес-плана ООО «Пьемонт», анализу эффективности данного проекта предприятия питания. В четвертой главе пойдет речь о рекомендациях по совершенствованию финансового планирования ООО «Пьемонт», рассмотрению рисков и предложений по реализации …

К таким затратам относятся, в частности, затраты на командировки, представительские расходы, расходы на рекламу, затраты на подготовку и переподготовку кадров на договорной основе с учебными заведениями.

Состав затрат, включаемых в себестоимость и учитываемых при определении налогооблагаемой прибыли (дохода), определяется законодательством.

Затраты предприятий на производство продукции (работ, услуг), не включаемые в себестоимость, относятся на финансовые результаты или прибыль этих предприятий.

6) Оценка рынка сбыта

Объем данного раздела должен содержать не более 5-6 страниц машинописного текста.

Этот раздел — непосредственное продолжение изучения потребностей и прогнозирования цен. Он предопределяет объемы производства и продаж товаров по временным периодам реализации предпринимательского проекта.

Исследование, анализ, оценка рынка в процессе подготовки бизнес-плана опираются, с одной стороны, на предположения, т.е. носят прогностический характер, а с другой, — на предварительную договоренность с потенциальным покупателем или с торговыми, сбытовыми организациями.

В случаях кратковременных мелких или долговременных крупных предпринимательских проектов ситуации различны. В первом случае можно с высокой степенью достоверности установить круг покупателей, потребителей предпринимательского продукта, что позволяет сделать вывод об объемах продаж. Во втором случае ситуация более сложная. Изменение спроса на товар, его продажа, потребление устанавливаются при составлении бизнес-плана на основе предположений, оценок, расчетов) прогнозов.

Наряду с расчетно-аналитической оценкой рынка сбыта бизнес-план должен предусматривать также способы активизации рынка посредством маркетинговой и других видов деятельности.

При разработке этого раздела необходимо учитывать конкурентов, их возможности, способности и ценовую политику. Поэтому работа над бизнес-планом должна включать корректировку прогнозируемого объема продаж с учетом конкуренции.

7) Конкуренция

В данном разделе бизнес-плана необходимо охарактеризовать внешнюю маркетинговую среду предприятия.

Прежде всего следует объективно ответить на вопросы:

1. Кто является крупнейшим производителем аналогичных товаров.

2. Как обстоят их дела :

- с объектами продаж;

- с доходами;

- с внедрением новых моделей;

- с техническим сервисом (если речь идет о машинах или оборудовании);

- много ли внимания и средств уделяют они рекламе своих изделий.

3. Что собой представляет продукция конкурентов :

- основные характеристики ;

- уровень качества;

- дизайн;

- мнение покупателей.

4. Каков уровень цен на продукцию конкурентов. В общих чертах (ориентировочно) их политика цен.

Однако следует оценивать конкурентов предельно трезво, в противном случае велик риск оказаться с репутацией плохого предпринимателя

38 стр., 18978 слов

Экономическое обоснование производства продукции

… пути достижения лучших результатов. Курсовая работа позволит нам получить определенные навыки, ближе познакомиться с процессом производства изделия и работы предприятия, что всегда останется … актуальным. 1. Организация работы производственного участка по изготовлению изделия (шпиндель) 1.1 Обоснование типа производства Тип производства …

Стратегия маркетинга

Стратегия маркетинга

Раздел должен быть содержательным, полезным и убедительным. Основная задача — объяснить потенциальным партнерам и инвеститорам основные элементы своего плана маркетинга (этот документ используется и для своего внутреннего пользования).

Объем раздела составляет 3-4 страницы машинописного текста.

К основным элементам плана маркетинга относятся:

1. Схема распространения товаров

через собственные фирменные магазины;

- через оптовые организации.

2. Ценообразование

методика определения цен на товары;

- ожидаемый уровень рентабельности на вложенные средства.

3. Реклама

методы организации рекламы;

- величина средств, необходимых для реализации рекламы.

4. Методы стимулирования продаж:

- за счет расширения сбыта;

- за счет новых форм привлечения покупателей.

5. Организация послепродажного обслуживания клиентов (для технических товаров):

- методы организации службы сервиса;

- величина необходимых для этого финансовых ресурсов.

6. Формирование общественного мнения о фирме и товарах: разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности

7. В случае реализации товара за рубежом желательно привести сведения об оценке патентоведами патентной чистоты этих товаров в странах их реализации.

9) План производства

Главная задача данного раздела бизнес-плана доказать потенциальным партнерам реальность производства нужного объема товаров и в заданные сроки.

Необходимо ответить на следующие вопросы:

1.Место производства товаров на действующем или на вновь создаваемом предприятии.

2.Необходимые для этого производственные мощности и их рост из года в год.

3.Где и у кого, на каких условиях будет закупаться сырье, материалы и комплектующие. Какова репутация этих поставщиков и есть ли опыт работы с ними.

4.Предполагается ли производственная кооперация и с кем.

5.Возможно ли какое либо лимитирование объемов производства или поставок ресурсов.

6.Какое оборудование потребуется и где намечается его приобрести.

Возможны ли при этом проблемы и какого рода.

Данные этого раздела приводятся в перспективе на 2-3 года вперед, а для крупных предприятий и на 4-5 лет.

При этом рекомендуется составить схему производственных потоков непосредственно на предприятии, на которой должно быть наглядно показано:

- откуда и как будут поступать на предприятие все виды сырья и комплектующих изделий;

- в каких цехах и как они будут перерабатываться в продукцию;

- как и куда эта продукция будет поставляться с предприятия.

В этом разделе приводятся сведения о видах и объемах ресурсов, необходимых для осуществления предпринимательского проекта, источниках и способах получения ресурсов. Ресурсное обеспечение охватывает: материальные ресурсы (материалы, полуфабрикаты, сырье, энергия, здания, оборудование и др.);

- трудовые ресурсы;

- финансовые ресурсы (текущие денежные средства, капитальные вложения, кредиты, ценные бумаги);

- информационные ресурсы (статистическая, научно-техническая информация).

Завершает данный раздел бизнес-плана оценка возможных издержек производства и ее динамика на перспективу.

10) Организационный план.

Содержание этого раздела во многом зависит от вида предпринимательской деятельности (производственное, коммерческое, финансовое).

Программа предпринимательских действий обычно включает:

- маркетинговую деятельность (реклама, определение рынка сбыта, контакты с потребителем, учет его запросов);

- осуществление производства продукции (производственное предпринимательство);

- закупку, хранение, транспортировку, реализацию товаров (особенности в коммерческом предпринимательстве); обслуживание покупателя, в том числе послепродажное.Организационные меры — неотъемлемая часть программы действий, призванные способствовать упорядочению исполнения бизнес-плана.

Это способы управления реализацией бизнес-планом, организационные структуры управления проектом, методы координации действий исполнителей, а также меры по установлению специальных форм оплаты труда, стимулирования, набора и подготовки кадров (кадровое обеспечение), учета, контроля и др.

В разделе необходимо отметить, с кем предстоит организация нового дела и как планируется налаживание с ним работы. При этом отправной точкой должны быть квалифицированные требования, где указывается:

- какие именно специалисты (какого профиля, образования, опыта) и с какой заработной платой необходимы для успешного ведения дел;

- на каких условиях принимаются на работу специалисты (постоянная работа, совместители (внешние эксперты));

- есть ли возможность воспользоваться услугами какой-либо организации по найму такого рода профессионалов;

- в случае, если часть персонала уже нанята, необходимо дать о своих сотрудниках краткие биографические данные: квалификация, прежний опыт работы.

Так же в этом разделе приводится и организационная структура предприятия, которая отражает:

- кто и чем будет заниматься;

- взаимодействие всех служб друг с другом;

- координация и контроль их деятельности.

Целесообразно оговорить в этом разделе и вопросы оплаты труда руководящего персонала и его стимулирования.

В этом разделе также рассматривается, в какой форме, по мнению разработчика, должна осуществляться реализация проекта (совместное предприятие, долевое участие и др.), какие необходимы организационные меры по созданию организационной основы проектов.

11) Юридический план

Конкретное наполнение раздела зависит от выбранной формы организации, которую необходимо указать:

- частное владение;

- кооператив;

- государственное владение;

- совместное предприятие и так далее.

12) Оценка риска и страхование

Раздел разбит на две части:

В первой предугадываются все типы рисков, с которыми авторы бизнес-плана могут столкнуться: пожары и землетрясения, забастовки и межнациональные конфликты, изменения в налоговом регулировании и колебания валютных курсов, а также источники и момент их возникновения.

Во второй части дается ответ на вопрос: как уменьшить риски и потери. Ответ должен состоять из двух пунктов:

Указываются организационные меры профилактики рисков, разрабатываются меры по сокращению этих рисков и потерь.

Приводится программа страхования от рисков.

В случае создания современной системы коммерческого страхования в бизнес-планах указываются типы страховых полисов (может страховаться любой шаг от покупки оборудования до обеспечения валютных средств из-за спекулятивных колебаний курсов валют) и на какие суммы их планируется приобрести.

13) Финансовый план

Анализируя отечественный опыт по вопросам составления бизнес-плана, можно сделать вывод, что из всех его разделов наименее разработанным справедливо считается финансовый план. В этой связи подчеркнем, насколько велика роль методического обеспечения именно финансовой части бизнес-плана. Поскольку в данной главе рассматривается только финансовый аспект его составления, остановимся на изложении именно этой задачи.

Раздел призван обобщить материалы, полученные в результате всей предыдущей работы и представить их в стоимостном выражении. В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов:

1.Прогноз объемов реализации.

Основная задача дать представление о той доле рынка, которую предполагается завоевать новой продукцией. Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам:

первый год — данные приводятся помесячно второй год — данные приводятся поквартально третий год — приводится общей суммой продаж за 12 месяцев.

2.Баланс денежных расходов и поступлений.

Главная задача — проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность предприятия при реализации данного проекта. Полученная таким образом информация служит основой для определения общей стоимости всего проекта.

Баланс денежных расходов и поступлений требует тщательной проработки его при составлении, где статьи и суммы вложения средств и их поступления от реализации продукции отражаются:

- первый год — помесячно

- второй год — поквартально

- третий год — в целом за 12 месяцев

3.Таблицу доходов и затрат.

Задача данного документа показать, как будет формироваться и изменяться прибыль:

- первый год — помесячно

- второй год — поквартально

- третий год — в целом за 12 месяцев

Среди анализируемых показателей выделяются:

- доходы от продаж товаров;

- издержки производства товаров;

- суммарная прибыль от продаж;

- общепроизводственные расходы (по видам);

- чистая прибыль (строка в) минус строка г) ).

4.Сводный баланс активов и пассивов предприятия.

Назначение — главным образом для специалистов коммерческих банков в оценке тех сумм, которые намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов, рекомендуется составлять на начало и конец первого года реализации продукции.

5.График достижения безубыточности.

Это схема, показывающая влияние на прибыль объемов производства, продажной цены и себестоимости продукции (в разбивке на условно-постоянные и условно-временные издержки).

С помощью этого графика можно найти так называемую точку безубыточности, то есть тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции. Допускается несколько вариантов такого графика, соответствующих разным уровням цен на продукцию.

Прогноз финансовых результатов предлагается составлять по форме, утвержденной распоряжением Федерального управления по делам о несостоятельности (банкротстве).

При этом предлагается при разработке финансового раздела бизнес-плана исходить из того, что определение средств, необходимых для финансового развития предприятия, предполагает оценку этого плана как инвестиционного проекта. Это означает, что предусмотренные бизнес-планом затраты предприятия должны быть обоснованы их экономической эффективностью.

Прогноз финансовых результатов только тогда будет достоверным, когда достоверны сведения о перспективах роста основных производственных показателей, динамика которых была обоснована в других разделах бизнес-плана. Выручка от реализации продукции определяется исходя из прогнозных объемов продаж на планируемый год и прогнозных цен. Естественно, что из-за большого ассортимента выпускаемой продукции выручка от реализации может быть дана только в общей сумме, а не применительно к одному виду продукции, как это предусмотрено методикой Федерального управления по делам о несостоятельности.

Прогнозирование объемов продаж, затрат на производство реализованной продукции, результатов от прочей реализации, доходов и расходов от вне реализационных операций, а также платежей в бюджет из прибыли должно учитывать возможности предприятия по изысканию дополнительных резервов роста производства и реализации продукции. Такие дополнительные возможности могут появиться у предприятия уже на стадии реализации программы работ по разработке и реализации бизнес-плана, который составлен с учетом отраслевых особенностей предприятий топливно-энергетического комплекса.

Для реальной оценки дополнительных финансовых возможностей, выявленных в результате анализа финансово-хозяйственной деятельности общества, полезно эту оценку производить в нескольких вариантах.

Финансовый план является результирующей частью бизнес-плана. Содержит проектные данные о финансовых потоках, размерах инвестиций, объемах продаж, а также требования к инвестициям. Финансовый план разрабатывается, как правило, на 3—5 лет. Проект первого года расписывается помесячно, второго — поквартально, данные последующих лет даются в целом по годам. Если на первый год планирование осуществляется с привязкой к определенной группе показателей и специфике затрат первого года производства, то на второй — на основе результатов исследований емкости рынка и тенденций его изменения в целом. На третий — пятый годы финансовое планирование целесообразно осуществлять на основе моделей цен в процентном соотношении к объему продаж. Типичной для компаний, производящих наукоемкую продукцию и требующих значительных вложений в рыночные исследования, является следующая модель цен. Годовая продажа —100%. В том числе: стоимость проданной продукции — 50%, прибыль и накладные расходы — 50%. Из них: расходы на маркетинг, торговлю — 15%, расходы на внедрение — 10%, расходы на содержание аппарата управления — 8%, прибыль до уплаты налогов — 17%. В финансовом плане должны найти отражение следующие вопросы: объем продаж и общая прибыль; процентное отношение доходов и расходов; общий объем инвестиций; использование собственных и заемных средств, их источники и сроки погашения задолженности; срок окупаемости вложений; сроки начала выплаты дивидендов; издержки производства и обращения. Структура финансового плана состоит из плана доходов, плана расходов (кассового плана) и баланса первого (помесячно), второго (поквартально) и третьего (в целом за год) годов. На последние годы приводятся общие данные о доходах и расходах в соответствующем плане.

В плане доходов делается расшифровка динамики объема продаж, стоимости товара с учетом транспортных средств (издержки, непосредственно относимые на данный товар) и общей прибыли. Отдельно расшифровываются постоянные затраты, к которым относят аренду, страхование, амортизацию, управленческие затраты, затраты на маркетинг и сбыт.

План расходов содержит данные о динамике расходования и возмещении всего инвестированного капитала. В расходы включаются покупка активов, выплата займов, приобретение оборудования (непроизводственного), инвентаря, а также убытки от хозяйственной деятельности (определенные в плане доходов).

Баланс отражает структуру активов и пассивов компании и соответствует отчетной форме.

14) Стратегия финансирования

В разделе излагается план получения средств для создания или расширения предприятия. При этом необходимо ответить на вопросы:

1.Сколько требуется средств для реализации данного проекта.

Ответ на данный вопрос можно получить из предыдущего раздела бизнес-плана «Финансовый план».

2.Источники финансовых ресурсов и форма их получения.

Источниками могут служить:

- собственные средства;

- кредиты банков;

- привлечение средств партнеров;

- привлечение средств акционеров и так далее.

3.Срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них.

Рекомендуется включить в бизнес-план специальные расчеты, дающие возможность определить срок окупаемости вложений. Формулы этих расчетов можно найти в соответствующих справочных пособиях.

Резюме

Создание механизма регулирования правовых и экономических отношений по поводу использования результатов интеллектуальной деятельности, суть которых должен составлять баланс, с одной стороны, между моральными и материальными интересами разработчиков и владельцев объектов интеллектуальной собственности, а с другой, между интересами других лиц и общества в целом, по их использованию. В своей основе является выражением осознания государством важности проблем, возникающих в этой сфере. Защита результатов интеллектуальной деятельности непосредственно связана с защитой экономических интересов субъектов хозяйственной деятельности, в том числе предприятий инновационного малого бизнеса. В последней четверти ХХ столетия вместе с появлением новых информационных и коммуникационных технологий произошла значительная интенсификация усилий государственных институтов по поиску эффективных инструментов регулирования процессов, связанных с использованием объектов интеллектуальной собственности.

Идея охраны и контроля за использованием объектов интеллектуальной собственности связана с необходимостью стимулирования процессов творческого и научного процесса, защитой экономических интересов бизнес-единиц, создающих в ходе своей деятельности объекты ИС.

Отсутствие эффективной системы регулирования отношений в области использования объектов интеллектуальной собственности может оказать серьезное негативное воздействие на развитие рыночных процессов, а также иметь катастрофические последствия для интеллектуального потенциала нынешнего и будущих поколений России.

Наряду с юридическими аспектами, отношения в сфере использования результатов интеллектуальной деятельности имеют серьезную экономическую составляющую.

Объекты интеллектуальной собственности играют значительную роль в развитии экономических процессов. Доля национального богатства и ВВП, связанная с разработкой объектов ИС и частичной или полной передачей прав на их использование, достаточно высока. Эффективное регулирование проблем, возникающих в сфере оборота и использования объектов ИС, может положительно сказаться на динамике ВВП.

В 70-х гг. ХХ в. «интеллектуальная доля» активов компаний составляла 3% стоимости продукции, сейчас – 45%, а к 2011 г. поднимется на 70%. Темпы роста мирового промышленного производства не превышают 2,5–3% в год, а темпы роста мировой торговли правами интеллектуальной собственности составили 12–14% в год, т. е. различаются более чем в 4,5 раза. Сейчас мировая торговля объектами интеллектуальной собственности достигла более 550 млрд. долларов, в Российской Федерации – более 100 млн. долларов.

Однако необходимо отметить, что сегодня на предприятиях, особенно в сферах малого бизнеса, не ведется работа с объектами интеллектуальной собственности. При этом предприятия только от своей некомпетентности терпят значительные убытки. Новые идеи, перспективные разработки, «ноу-хау» не способствуют укреплению экономического потенциала предприятий.

Все это значительно актуализирует проблему регулирования вопросов, связанных с хранением, учетом и использованием объектов интеллектуальной собственности на малых предприятиях, особенно в сфере инновационного бизнеса, которые еще больше обостряются в связи с быстротой развития сетей Интернет и глобальных коммуникационных сетей, что требует настоятельной необходимости создания эффективного инструмента, способствующего скорейшему решению указанной проблемы.

Можно сказать, что наступил момент, когда необходимо оказать поддержку предприятиям сферы инновационного малого бизнеса, создав эффективную, достаточно простую в применении информационную систему, направленную на решение вышеуказанных проблем. Данный проект направлен на решение многих проблем предприятий инновационного малого бизнеса, связанных с созданием, учетом, охраной и контролем за использованием объектов интеллектуальной собственности, реализация которого может оказать положительное воздействие на их успешное функционирование и развитие.

«ТЕХНОЦЕНТР»

Выручка от реализации по годам (кварталам) за последние 3 года

В 2006 г. выручка от реализованной продукции составила 11 200 тыс. руб., в 2007 г. – 19 350 тыс. руб., за 2008 г., до времени подачи проекта, выручка составила 19 370 тыс. руб.

Требуемые вклады в проект

Собственный вклад заявителя в проект заключается в использовании «ноу-хау» «ТЕХНОЦЕНТР» и 4-х оборудованных компьютерной техникой рабочих местах:

- Программная оболочка Hyper Service, на базе которой будет разработан новый продукт; 4 оборудованных рабочих мест – вклад заявителя.

- расходы на содержание помещений (в том числе аренда и оплата коммунальных услуг), необходимых для проведения НИОКР, – 720000 руб. (за три года).

- Компьютерное и сетевое оборудование, используемое в ходе создания и тиражирования автоматизированной информационной системы, – 244430 руб..

- Коммерческие расходы (в том числе расходы на реализацию продукции, ее продвижение на рынке, проведение семинаров, найм временных работников и агентов, участие в выставках) – 870000 руб.

(за три года).

- Фонд заработной платы работников – 3920 тыс. руб. (за первый год) и по 3680 тыс. руб. – за последующие три.

ФЗП=3920,00+3680*3= 14960,00(тыс. руб.) – на 4 года.

- Сырье и материалы (общее кол-во, на 3 года)- 730800 руб.

Всего на общую сумму:

I = 720000+244430+870000+3920000+3680000*3+730800=17525230 (руб.),

где I – общий объем всех инвестиций.

Инвестор должен учитывать, что все затраты приведены условно и зависят от многих факторов. В бизнес-плане будут приведены желаемые расчеты с учетом Страхового фонда. При этом подразумевается, что часть средств, необходимых на производство и реализацию продукта, пойдут в Страховой фонд. Такой расклад более, чем возможен, учитывая то, что уже со 2-го года средства на производство можно будет брать из выручки от реализации. Страховой фонд позволит компании быть более гибкой в тех или иных экономических условиях.

ЗАО «ТЕХНОЦЕНТР» предполагает, что инвестор, предоставивший средства на реализацию бизнес-плана, становится совладельцем компании, получающим ежегодно 30% чистой прибыли. То есть возврат средств произойдет посредством вступления в долю.

План производства , Описание товара:, Миссия организации, Глобальная цель организации:

Новый программный продукт – АИС «Автор» – будет содержать 4 блока:

1) базу данных объектов интеллектуальной собственности, предназначенную для формирования, сбора и анализа документации по всем объектам интеллектуальной собственности, создаваемую и используемую на предприятии, позволяющую оперативно проводить процедуру регистрации результатов интеллектуальной деятельности (объектов ИС).

Предусматривается обновление базы данных через сеть Интернет.

2) нормативно-правовую базу интеллектуальной собственности, содержащую комплект нормативно-правовых документов, регулирующих деятельность в области защиты интеллектуальной собственности;

3) справочно-информационную базу, содержащую справочный и информационный материал, необходимый при принятии решений по вопросам оборота и использования объектов интеллектуальной собственности в малом бизнесе;

4) обучающую компьютерную программу, снабженную мощными интерактивными мультимедийными средствами обучения, посвященную проблемам оборота и использования объектов интеллектуальной собственности в малом бизнесе, позволяющую в интерактивном режиме познакомиться и изучить проблемы оборота и использования объектов интеллектуальной собственности в малом бизнесе.

Будет разработана концепция, методика, информационно-логическая структура и инструментарий (выполненный в виде АИС) для мониторинга учета, использования в хозяйственном обороте и охраны и использования объектов ИС на предприятиях инновационного малого бизнеса. Применение АИС на предприятиях инновационного малого бизнеса позволит:

1) оперативно формировать документацию по учету и использованию объектов ИС;

2) принимать оптимальные решения по вопросам оборота и использования объекта ИС;

3) проводить анализ эффективности использования объектов ИС.

Таблица 1

Обзор планируемых объемов выпуска продукции и результатов

| Вид продукции |

Ед. изм. |

Величина показателя по периодам |

|||

| 2009 г. | 2010 г. | 2011 г. | 2012 г. | ||

| АИС «Автор» | Шт. | 1000 | 1600 | 3200 | 3200 |

Выручка должна составить:

2009 год- 6 200 000 руб.

2010 год – 9 920 000 руб.

2011 год – 19 840 000 руб.

2012 год – 19 840 000 руб.

Годовая прибыль от реализации:

8 765 000 руб. (при выходе на уровень 3200 экземпляров в год).

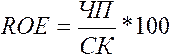

Рентабельность собственного капитала (

ROE = 6162,88/17525,23*100%=35,16%

*Как в приведенных выше расчетах, так и в последующих, чистая прибыль взята средняя за 4 года производства. Также средние за 4 года будут взяты показатели:

ПС — полная себестоимость

NS (netsales) –чистый объем продаж

Юридический план , Форма собственности и правовой статус организации «ТЕХНОЦЕНТР»:, Распределение акционерного капитала (с указанием доли государственной собственности):, Наличие основных средств

Научная новизна проектируемого продукта

Новизна предлагаемых предприятием «ТЕХНОЦЕНТР» решений указанных проблем заключается в разработке уникального программного продукта (и, вместе с тем, простого в использовании, не требующего специальных знаний в сфере компьютерных программ), представляющего собой сочетание базы данных и интерактивной обучающей программы, создающего совершенно новый эффект в процессе его использования. Предлагаемая автоматизированная информационная система «Автор» может оказать для предприятий инновационного малого бизнеса существенную поддержку в процессе разработки, учета и охраны объектов ИС, и контроле за их использованием в хозяйственном обороте. Кроме того, АИС позволит оперативно в интерактивном режиме освоить многие важные аспекты, связанные с проблемами в сфере использования объектов ИС, от решения которых зависит успешное функционирование и дальнейшее развитие компании, а также помочь в регистрации уже имеющихся объектов ИС.

Использование данной системы в деятельности предприятий малого бизнеса позволит значительно упростить проблемы разработки объектов ИС, решить вопросы учета, их использования в хозяйственном обороте и защиты, что может оказать помощь в деятельности предприятий, а кроме того, позволит оперативно решить проблемы регистрации собственных объектов ИС. Новый программный продукт, который будет разработан в рамках проекта, призванный решить эту актуальную проблему, может также использоваться в качестве обучающей программы, позволяющей в интерактивном режиме с достаточной степенью простоты и эффективности уяснить большинство вопросов в сфере интеллектуальной собственности. Цель проекта заключается в разработке на основе новой технологии компании автоматизированной информационной системы для учета, использования в хозяйственном обороте и охране объектов ИС на предприятиях инновационного малого бизнеса, которая сможет оказать существенную поддержку в их деятельности и получение прибыли за счет производства и реализации конкурентоспособного программного продукта, не имеющего аналогов в России.

Реализация данного проекта обеспечит решение следующих задач:

1) удовлетворение потребностей предприятий малого бизнеса в автоматизированной информационной системе, позволяющей эффективно вести учет, и осуществлять контроль за использованием объектов ИС в хозяйственном обороте;

2) поддержку в процессе разработки объектов ИС на предприятиях инновационного бизнеса;

3) формирование эффективных отношений между различными субъектами хозяйственной деятельности (как бизнес-единицами, так и государственными структурами) в сфере учета, охраны и использования в хозяйственном обороте объектов ИС;

4) организацию оперативной регистрации объектов ИС предприятиями малого бизнеса;

5) обеспечение повышения загрузки наличных производственных мощностей и развитие предприятия «ТЕХНОЦЕНТР» в направлении разработки новых информационных технологий;

6) создание новых источников получения прибыли за счет увеличения доли выпуска автоматизированных информационных систем;

7) помощь в обеспечении эффективного мониторинга государственными институтами состояния и сферы использования объектов ИС;

повышение уровня компетенции в сфере учета и применения в хозяйственном обороте результатов интеллектуальной деятельности.

Конкуренция: ситуация на внутреннем и внешнем рынке, имеющиеся аналоги

Проведенные компанией маркетинговые исследования рынка мультимедийных программ на компакт-дисках свидетельствуют о его значительной емкости и существовании достаточно высокого спроса на такие программные продукты. Предприятием выявлена потенциальная потребность рынков на период до 2011 г.

Рынок мультимедийных программ, как и любой другой, состоит из трех сфер: производство (разработчики и издатели), распределение (дистрибьюторы, дилеры, розничные продавцы) и потребление (покупатели мультимедиа-продукции).

Исследование показало, что на данный момент на российском рынке мультимедиа-программ работают всего 15–20 фирм – разработчиков.

Профессиональный уровень участников рынка мультимедиа на данный момент практически не отличается от зарубежного, что признается большинством экспертов в этой области. Среди российских пользователей мультимедиа отечественная продукция пользуется очень большой популярностью.

В ходе исследования был проведен анализ индикаторов рынка мультимедиа (таких как рост ассортимента торговых точек, рост объема продаж на них, увеличение количества торговых точек, компьютеризация населения, рост количества программ российского производства), наблюдая за динамикой изменения которых был сделан вывод о наличии достаточно больших рыночных сегментов, которые в настоящее время никем не заняты, что рынок имеет неплохие тенденции роста продаж мультимедийных программ.

Маркетинговые исследования, проведенные по рынку Мультимедиа-программ, свидетельствуют, что рынок олигополистический, и при существующем уровне цен и качественных параметрах своей продукции корпорация «ТЕХНОЦЕНТР» может стать одним из ведущих производителей информационно-справочных программ на компакт-дисках. Для достижения указанного уровня необходимо активное продвижение на рынок разрабатываемых программных продуктов: разработка эффективной маркетинговой стратегии, применение гибкой ценовой стратегии, проведение ПР-акций, участие в выставочных мероприятиях, проведение обучающих семинаров и презентаций новой продукции.

Оценка рынка сбыта

Потенциальными потребителями предлагаемой АИС являются:

1) предприятия инновационного малого бизнеса, сталкивающиеся в своей оперативной деятельности с проблемами, связанными с защитой и контролем за использованием объектов ИС;

2) предприятия среднего бизнеса сферы НИОКР;

3) предприятия сферы шоу-бизнеса для защиты и продажи прав на свои авторские программы и проекты;

4) крупные промышленные предприятия и коммерческие фирмы, использующие в хозяйственном обороте объекты интеллектуальной собственности;

5) государственные структуры, деятельность которых связана с регулированием вопросов, возникающих между предприятиями по поводу использования в хозяйственном обороте объектов ИС;

6) физические лица, интересующиеся проблемами в сфере ИС;

7) учебные заведения, занимающиеся подготовкой специалистов по регистрации, учету, использованию и охране объектов ИС.

Перспективы развития рынка программных продуктов и повышение интереса к сфере использования объектов ИС позволяют прогнозировать увеличение объемов продаж и соответствующую загрузку производственных мощностей предприятия. В следующие годы предполагается увеличить объем выпускаемой и реализованной продукции на 15–20%.

Основными факторами, влияющими на расширение рынка нового продукта, являются:

1) новизна и востребованность предлагаемого программного продукта;

2) возможность появления новых рынков сбыта;

3) расширение ассортимента предлагаемых образовательных мультимедиа-программ.

Себестоимость продукции

Таблица 2

Калькуляция себестоимости и

| Статьи расходов | 2009 г. |

| Сырье и материалы (диски, упаковка и прочее) | 126,00 |

| Транспортные расходы | 12,93 |

| Расходы на аренду помещения | 124,14 |

| ФЗП работников | 1662,22 |

| Начисление на ФЗП (единый социальный налог) | 435,50 |

| Амортизация ОПФ | 4,25 |

| Производственная себестоимость | 2365,04 |

| Коммерческие расходы | 150 |

| Полная себестоимость товарной продукции– всего: | 2515,04 |

| Цена без учета НДС | 5255,00 |

| Выделенный НДС | 945,9 |

| Свободная отпускная цена (с учетом НДС) | 6 200,00 |

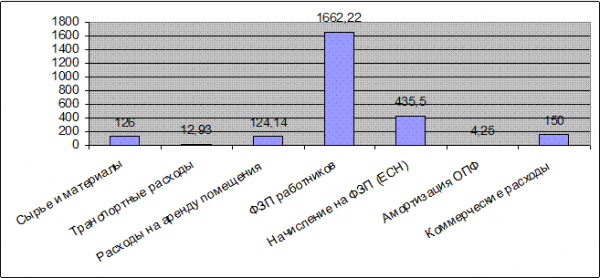

| Чистая прибыль | 2739,06 |

Самую большую часть себестоимости продукции составляет ФЗП работников. И это не удивительно, ведь издержки на сырье минимальны (в основном это несложные изделия из бумаги и пластика), транспортные расходы тоже минимизируются (ведь можно получить товар и посредством сети Интернет), об ОПФ нечего и говорить, они хоть и устаревают, но это тоже не дает большой доли в себестоимости продукции.

Более наглядно можно рассмотреть доли на гистограмме 1:

Гистограмма 1

Себестоимость продукции, компоненты

6200 руб.

2515,04 руб.

После выхода на запланированный объем выпуска автоматизированной информационной системы чистая прибыль составит:

2009 г.- 2739,06 тыс. руб.

2010 г.- 4382,49тыс. руб

2011 г.- 8764,99 тыс. руб.

2012 г. – 8764,99 тыс. руб.

Таким образом, проект окупится через 3 года и начнет приносить прибыль в 2012 году.

Для наглядности рассчитаем показатели:

Рентабельность продукции (РП)

РП=ЧП/ПС*100%

РП=6162,88/5658,84*100%=108,91%

*Этот показатель необычно высокий потому, что компания будет являться монополистом в производстве подобной продукции. Поэтому, пока «ноу-хау» ЗАО «ТЕХНОЦЕНТР» не будет еще раз «придумано» конкурентами, компания может устанавливать довольно высокие цены на продукцию. При появлении серьезных конкурентов, показатель может упасть на величину от 5% до 40%

Рентабельность наценки, Рентабельность продаж

Рентабельность продаж=

Объемы продаж и цены конкурентов

В числе лидеров на рынке информационных систем на Компакт-дисках можно назвать Электронное издательство «Равновесие-медиа», которое в настоящее время выпускает более 25 наименований компакт-дисков разной направленности, в том числе системы оперативного учета и анализа, применяемые в бухгалтерском учете. Цены на данное программное обеспечение находятся в пределах от 6240 до 8480 руб. за одно рабочее место. Однако ни один из программных продуктов, предлагаемых на российском мультимедийном рынке, нельзя сравнивать с АИС, предлагаемой корпорацией «ТЕХНОЦЕНТР», так как она представляет собой уникальное сочетание базы данных с интерактивной обучающей программой, что делает ее гораздо более функциональной, чем любое другое программное обеспечение. Кроме того, на российском рынке полностью отсутствуют автоматизированные информационные системы, посвященные проблемам, связанным с проблемами оборота и использования объектов АИС в хозяйственной деятельности предприятий.

Все вышесказанное не позволяет провести корректное сравнение существующего программного обеспечения с новой разработкой компании «ТЕХНОЦЕНТР».

План маркетинга

Предприятие «ТЕХНОЦЕНТР» будет использовать сбытовую стратегию, ориентирующуюся на систему ФОССТИС, создание общественного мнения, которая будет предусматривать:

1) рекламную деятельность (рекламные буклеты, использование рекламы в прессе, на Интернет-сайтах);

2) формирование базы данных и адресная рассылка по электронной почте рекламных материалов по продукту;

3) создание и регулирование коммерческих связей через посредников, дилеров, агентов;

4) организацию и участие в выставках, ярмарках;

5) презентацию продукции специально для потенциальных потребителей.

Основная задача мероприятий ОС будет заключаться в выведении на рынок «Товаров рыночной новизны» для завоевания определенной доли рынка. Проводимые мероприятия будут обращены к потребителям и посредникам.

Главная задача СТИС по отношению к потребителям будет заключаться в предложении им определенной выгоды («бонусные» скидки за объем, рассрочка платежа, бесплатная передача товара во временное пользование «на пробу»).

Для посредников будут предоставляться различные стимулирующие их работу льготы (скидки с продажной цены).

Будет проведена активная работа со всеми потенциальными потребителями нового программного продукта, которыми являются:

1) предприятия инновационного малого бизнеса;

2) средние по размерам предприятия, занятые в сфере НИОКР;

3) предприятия сферы шоу-бизнеса;

4) крупные промышленные предприятия и коммерческие фирмы;

5) государственные структуры, деятельность которых связана с регулированием вопросов, возникающих между предприятиями по поводу использования в хозяйственном обороте объектов ИС;

6) региональные Центры научно-технической информации;

7) учебные заведения.

Таблица 3

Элементы плана маркетинга

| № | Элементы | Характеристики |

| 1 | Платежеспособный спрос | Средний |

| 2 | Состояние спроса (по видам маркетинга) | Стабильный, с возможностью последующего роста |

| 3 | Тип маркетинга | развивающийся |

| 4 | Стадия жизненного цикла | внедрение |

| 5 | Товарная политика |

Улучшение качества Поставка в разной комплектации Создание модификаций |

| 6 | Ценовая политика | Удержание стабильной цены на рынке |

| 7 | Сбытовая политика | Адресная политика целенаправленного сбыта |

| 8 | Сервисная политика |

Пред/ и после продажное консультационное обслуживание |

| 9 | Маркетинговые действия | Дальнейшее исследование рынка с целью его расширения |

План мероприятий по достижению намечаемого объема продаж АИС построен на четкой маркетинговой ориентации на потребителя, включающий знание его запросов, уникальности и адресности продукции, высококачественное консультационное пред- и послепродажное обслуживание, доступную цену, своевременность поставок, надежность, стабильность.

Для продвижения нового продукта предлагается стратегия маркетинга, направленная на интенсивный рост, что предполагает:

1) возможный рост объема выпуска продукции при существующей производственной мощности;

2) глубокое внедрение в структуру рынка и на новые рынки;

3) совершенствование товара, возможность предложения модификаций.