Всегда восхищался людьми, у которых несколько бизнесов. И постоянно совершал попытки сделать что-то кроме диспетчерской такси, которая проработала у меня долгие годы. В какой-то момент я понял, что об этих попытках можно писать сюда — во-первых, это прекрасный способ осмыслить произошедшее, во-вторых, это может кому-то пригодиться.

Сегодня я расскажу вам о том, как я пытался сделать бизнес по оформлению полисов ОСАГО.

Чтобы вам было понятнее, почему я выбрал именно эту нишу, и почему действовал как будто не в полную амплитуду, расскажу о вводных, по которым я действовал.

Первая вводная — бизнес не должен был иметь территориальной привязки, потому что я, как и положено провинциалу в возрасте за 40, мечтаю о переезде в Москву. Первые мысли об этом появились в конце 2019, к сегодняшнему дню я точно уверен, что хочу с семьей перебраться в Москву. Применительно к бизнесу это означало, что никаких торговых точек и офисов в провинции быть не должно. Из этой вводной получилось, что бизнес должен быть онлайн.

Вторая вводная — размер рынка, на котором предстояло действовать. До этого я около 15 лет действовал на региональном рынке такси (попав в него совершенно случайно, о чем стоит, наверное, написать отдельный текст). Больше действовать на микрорынках мне не хочется. Поэтому искал рынки федерального масштаба, и в этой попытке выбрал ОСАГО. Миллионы автомобилистов, большой рынок, все дела.

Главная причина, по которой я вообще пошел в ОСАГО — один мой знакомый довольно успешно занимается автостраховками, оформлением в ГИБДД. У него в тот момент была одна точка в ТЦ, в которую люди приходят ногами, и он и его команда оформляют человеку полис. Привет, Таир, если читаешь эти строки!

Дополнительно я случайно узнал, какой примерно уровень выручек ещё в двух других точках агентов по ОСАГО в моем городе. То есть первоначально было понятно, что деньги в агентской схеме в принципе есть, можно было заходить в нишу и щупать. Никаких глубоких анализов не проводил.

1. Работа с партнером

Я предложил Таиру следующую схему — я привожу клиента, найденного в интернете, оформление делают люди Таира, прибыль делим. Все построение воронки продаж на мне, Таир ничего не теряет. Он согласился.

Я предположил, раз люди сами приходят на точки, значит полис им так необходим, что они готовы куда-то ехать или идти; и если я его предложу им в интернете, то им ещё и лучше будет, удобнее. Позже выяснилось, что мотивы людей, которые приходят ногами на точки, немного другие.

Я наворотил воронку продаж — чат-бот, предлагающий прислать сканы документов, лендинг на Тильде, рекламные кампании в МТ, Инстаграме и Фейсбуке, немного в Одноклассниках. Подходы в рекламе были — быстро, удобно, никуда не надо идти.

Немного помучавшись с конструкторами чат-ботов — где-то не были доступны присланные сканы документов, где-то зависали сценарии, где-то постоянно отваливался сервер — остановился на AmoCRM. Лендинг был минимальный — без отзывов (потому что их пока не было), буквально первый экран с фотографией офисной барышни, описание услуги, что будет происходить во время работы, и кнопка перехода в мессенджеры.

Первые же переходы в мессенджеры показали, что остро стоит вопрос доверия — а вы точно не мошенники, а честный ли полис, а вы не пропадете с деньгами? На ленд был добавлен раздел с местонахождением точки, блок о легальности нашей работы. Немного помогло, люди стали покупать страховки и допуслуги — восстановление КБМ, пакет для переоформления машины.

Я пытался подогнать друг под друга все элементы воронки — посылы и тексты в рекламе, формулировки на лендинге, структуру чат-бота, собрать обратную связь от тех, кто работал с клиентами, помочь и им в их работе, изменяя логику происходящего и под них в том числе.

Большинство людей отсекалось на этапе объявления окончательной стоимости. Им говорили точно такой же ценник, как если бы они пришли своими ногами на точку. У текущего варианта бизнеса не было УТП, не было решающего перевеса, чтобы обращаться в компанию именно по этому каналу.

Мне показалось, что именно высокая наценка была фактором, который мешал продаже полисов через Интернет. Поговорил с Таиром, решили не продолжать попытки; что называется, был зафиксирован убыток несколько десятков тысяч рублей. Если спросите — неужели надо было столько тратить, чтобы понять невыгодность — отвечу:”Да”

Трафик недешев. Инструменты тоже денег стоят. Ну и опыта не особо много.

В этой итерации я даже не понял, что люди ногами приходят на точку оформления ОСАГО потому, что им не хватает навыка оформить полис самостоятельно в Интернете. По сути, они платят за то, что агент заполняет поля формы в интернете вместо них.

2. Виджеты

К этому моменту я не особо понимал, как агенты оформляют полис. То есть умел купить полис на свою машину на сайте, например, Альфы, но техосмотр сначала проходил сам, потом просто покупал у агента — и не понимал, как устроена вся кухня. Аббретиатура КБМ звучала таинственно, рассчитать стоимость полиса для клиента я не мог. В моей картине мира агенты, которые берут в моем городе до 2000 за оформление полиса, всю свою выручку получали только от этой суммы.

Но такое незнание не пугало, я давно понял, что засовывать голову в нишу можно и не разобравшись в ней. Собственно, это просто одна из методик обучения. По бразильской, так сказать, системе.

Немного погуглив, немного расспросив Таира, я выдвинул следующую гипотезу — поставить готовый виджет на сайт, чтобы люди сами оформляли полис, вознаграждение получая от компании, предоставившей виджет.

Был сделан другой сайт, опять на Тильде, вставлен виджет (перепробовал несколько виджетов, искал конверсию повыше) . На этот раз сайт был более продающим, более подробным.

На тот момент у меня была диспетчерская такси, я разместил в рабочих группах объявление о возможности самостоятельно оформить себе полис (для 2019 года в провинции это было интересно, крупные агрегаторы тогда ещё не были так известны) . Также размещал рекламные посты в местных группах Whatsapp (до сих пор существуют, и даже есть отклик, использую в других проектах) . Ну и МТ, Инста, ОК. Пошли первые посетители.

На лендинге стояла Метрика, я видел поведение пользователей в некоторых виджетах. Часто они вязли в полях, строках, экранах. Не доходили до конца, бросали. Я начал пытаться сделать на сайте хоть какое-то обучение. Сначала текстовое, потом на основе gif. До сих пор вспоминаю случай, когда один из пользователей пытался ввести в гифку данные, безуспешно кликал в неё. Я после этого по диагонали сквозь гифку написал “образец”. Процесс эволюции лендингов иногда очень причудлив.

Обучение в итоге убрал, оно не повышало конверсию. Да, продажи в целом были, но мне никак не удавалось выйти в плюс — агентское вознаграждение было очень скромным, а я никак не мог найти хорошую связку реклама/тексты на ленде/тот самый виджет.

Ещё, как я понимаю, довольно сильно тормозило то, что я не продавал подложные техосмотры. В то время техосмотр был обязателен для оформления полиса, и основные продажи шли там, где можно было купить техосмотр. Но я для себя решил делать честный бизнес. Хотя предложения перепродавать техосмотр до сих пор, спустя несколько лет, прилетают в личку раз в месяц.

В этой итерации я уже понял, что мой клиент чаще всего — недостаточно опытный пользователь компьютера, который хочет сэкономить. Опытные пользователи попадали в воронку крупных агрегаторов, и успешно оформляли полис там. Мне доставались остатки, и то, работа шла в минус.

3. Онлайн-агент

Ну что ж, раз пользователи неопытные, я выдвинул следующую гипотезу — опытный агент (я к тому времени поднаторел в расчетах, в оформлении, в восстановлении КБМ) будет онлайн помогать оформить полис за небольшую, в сравнении с офлайн, комиссию. Меня не пугало, что агентом буду я сам, если бы мне удалось получить достаточный трафик, уже было кого привлечь в качестве исполнителей. Да, если долго находишься в нише, контакты заводятся сами собой.

Был, конечно, сделан ленд на Тильде, кнопки перехода в мессенджеры, телефон на сайте. Новые рекламные креативы. Было добавлено Авито — в нескольких регионах дал одинаковое объявление, даже были какие-то звонки оттуда.

Я живу на Камчатке, и тут есть специфическая проблема — разница во времени с Москвой 9 часов. Например, известная фраза советского радио: “В Петропавловске-Камчатском полночь” звучит в 15:00 по Москве. Это значило, что либо я не работаю с клиентами из дальних часовых поясов (спать же надо когда-то), либо готовлю схему, когда отвечать моментально не нужно.

Для начала я настроил рекламу так, что она показывалась не далее чем в 4 часовых поясах от меня — если бы клиент захотел написать или позвонить в рабочее время, я бы смог отреагировать. Если же клиент писал вечером по своему времени, то я уже не мог ответить. Города-миллионники я исключил из показов — мне казалось, что пока моя схема несовершенна, туда не надо заходить.

Пошли редкие заказы, в основном из моего города — с листовок, рассылок в WA, сарафана. Меня это даже немного раздражало — я искал способ выйти на российский рынок, а не на городской. В Петропавловске-Камчатском живет 174 000 человек, а мне грезились миллионы автомобилистов.

Я не стеснялся рассказывать знакомым о том, что я оформляю полисы — и это стало способом заводить знакомства среди агентов. Обычно мы как реагируем, если нам говорят о чем-то таком? Пытаемся помочь первым пришедшим в голову способом. «У меня Алена есть, тем же самым занимается. Хочешь, познакомлю?» Иногда я даже получал советы от опытных агентов, самые полезные были про работу с Е-Гарантом.

Знаете, что такое Е-Гарант? Это та штука, куда вас выкидывает с сайта страховой, если вам отказывают в продаже полиса. Глючная, через раз работающая штука, с ограничением времени на сеанс; каждый раз, когда я в нем работал, у меня пот тек по спине. Е-Гарант — прекрасный тренажер выдержки и концентрации.

И вот как-то постепенно я понял, что есть целые регионы, где страховые отказывают почти всем водителям в продаже полиса. И у многих из них только один путь — в Е-Гарант. А ещё есть водители без стажа, на старых автомобилях, после аварий — им тоже не продают полисы, и это довольно большая, но проблемная аудитория. Я решил пробовать с ней поработать.

Я немного поменял креативы в рекламе, расширил показы на всю Россию, но в каждом регионе сделал так, чтобы в мое нерабочее время реклама не показывалась. Открылась новая страница в этой эпопее:

4. Проблемные товарищи

На всякий случай напомню, что заходя в эту нишу, я хотел сделать тут бизнес — создать поток заявок, посадить агентов за компьютеры. Для этого надо было нащупать подход к аудитории. И вот в попытке нащупать нерв я пришел к работе с клиентами, которым отказывали страховые компании, отказывал Сравни.ру.

Заявки были такими же редкими, не похожими на поток — Кавказ, Поволжье, Тыва, Хакасия. К обычной работе с клиентом — преодолению возражений, сбору данных документов и т.д., добавились бои с Е-Гарантом. Клиент получал полис и был доволен, чего не сказать обо мне.

Дело в том, что если агент оформил полис ОСАГО обычным способом, он может взять комиссию с клиента (а может и не брать), и агрегатор также выплачивает ему комиссию. А Е-Гарант комиссий не присылал. При этом иногда надо было потратить несколько часов на оформление полиса — через отказы, запросы уточненных данных, иногда приходилось переносить оформление на следующий день, когда в Е-Гаранте не было полисов нужной компании. Стало вырисовываться понимание, что на нише проблемных клиентов не создать никакой агентской структуры — тут был только путь самозанятости.

Последней каплей стал случай, когда я не смог для друга оформить полис — на пять грузовичков оформилось, пусть и с приключениями, на шестой грузовичок в течении нескольких дней не смог. Я понял, что совокупность всех факторов не позволит мне построить в этой нише то, что я хочу. Удалил оба сайта, которые использовал для работы, остановил всю рекламу.

И ушел делать следующую попытку построить бизнес онлайн. С ОСАГО у меня не получилось.

Выводы для себя

Было довольно наивно искать в интернете людей со слабыми компьютерными навыками, требовать от них заполнения форм, присылать данные, взаимодействовать с чат-ботами. Правильным было бы поставить в ТЦ стойку, и там физически принимать их. Но это противоречило моим вводным.

Я увлекся технической стороной вопроса — сайт, хостинг, виджеты, чат-боты, мессенджеры, и очень мало внимания обращал на, так скажем, психологическую сторону взаимодействия с клиентами. Надо было больше думать о том, как моя услуга ложилась на их боли. Поработать с психологическими триггерами, проводить каст-девы, как можно лучше их понять.

Слишком растянул во времени попытки — надо было осмысливать опыт быстрее, не тормозить. Иногда я делал паузы по месяцу — у меня были ещё и другие задачи, но надо было работать по всем гипотезам.

Я очень оптимистичен, когда берусь за новую нишу. Излишний оптимизм был во всех моих начинаниях — и тех, которые получились, и тех, которые не получились. Мне кажется, без этого свойства я бы не смог ничего начать. Думаю, предприниматели меня поймут — вход в новую нишу одновременно и как античное путешествие за руном, и как романтическая встреча с незнакомкой. Многообещающее, свежее ощущение…

Истории о моих провалах планирую писать здесь, если вам это интересно — подпишитесь на мой аккаунт. Возможно, когда-нибудь напишу и об успешных проектах.

***

Если статья показалась вам интересной, то буду благодарен за подписку на мой канал в Телеграм — о бизнесе, стартапах, моих мыслях и находках.

Админ, будь добр пропусти! Всем привет! Хочу открыть ИП и точку по автострахованию Осаго в населенном пункте до 10к населения. Кто имеет опыт в данной сфере, с какими проблемами можно столкнуться, что можете посоветовать? Сам думаю, что бизнес неплохой и актуальный всегда и самое главное не требует огромных затрат. Всем спасибо заранее

Сам указал проблему мало населения

все уже где-то застрахованы по-любому, менять страховую до конца действия страховки не будут, по окончании — обращаются чаще все равно туда, где уже были до этого, т.к. меньше головняка с оформлением, плюс какие-никакие бонусы будут. нет смысла тебе туда лезть без опыта

А смысл, если еще год два, и все чухнут, что уже точно можно делать осаго онлайн?

Когда на всех трибунах пиарят онлайн страхование открывать офлайн офис нет смысла. Смысл будет при наличии в населенном пункте мрэо, пункт имеет районной значение или пгт. Удаленность от крупных городов более 100-150 км.

Сейчас ,в основном, страховые компании переходят на онлайн страхование. И скоро все перейдут. Люди спокойно теперь сами страхуются. По многочисленным положительным отзывам клиентов, сейчас перешли многие на наше онлайн страхование, по нашей платформе,через нашу компанию, со скидкой и кэшбэком. Люди лучше с выгодой застрахуются.Потому, есть ли смысл открывать?

Многие уже делают онлайн. Регишься ,оплатил,распечатал. Проблем нет

А смысл, если еще год два, и все чухнут, что уже точно можно делать осаго онлайн?

Гость, в маленьком городе много старых машин — им нужно ТО получать (диагностическую карту), а такие мелкие «агенства» по осаго дают ТО за 800р и не надо никуда ездить.

А смысл, если еще год два, и все чухнут, что уже точно можно делать осаго онлайн?

Гость, в маленьком городе много старых машин — им нужно ТО получать (диагностическую карту), а такие мелкие «агенства» по осаго дают ТО за 800р и не надо никуда ездить.

Гость, и именно по этому на страховкару все и делают, чтоб не ездить никуда. Они просто продают диагностику.

Если по черному работать то можно на этом заработать?

Рейтинг не рассчитан

0 отзывов

Рейтинг не рассчитан

0 отзывов

Если по черному работать то можно на этом заработать?

Гость, где ты работу увидел?ободрать человека ты считаеш работой.

Некогда писать всё сaмой? На сайте https://anexp.ru вы можете заказать и получить гaрантированный результат

По-моему проще сделать ОСАГО онлайн…Делаю себе и близким сама давно. Не знаю, можно ли это бизнесом назвать и стоит ли открывать..

Если по черному работать то можно на этом заработать?

Гость, где ты работу увидел?ободрать человека ты считаеш работой.

Гость, вы скорее всего не правильно понял меня

Это не бизнес, а небольшое страховое агенство. Зарабатывать будешь тысяч 20 в месяц при загрузке полного рабочего дня

Если традиционно посредниками в сфере страхования выступали в основном частные агенты, офлайн-брокеры и банки, то с появлением сервисов по онлайн-страхованию, любой пользователь или компания могут в течение нескольких минут зарегистрироваться на сайте и начать оформлять полисы для клиента через личный кабинет. Онлайн-автострахование как допуслугу легко интегрировать в бизнес, даже не связанный напрямую со страховой и автомобильной индустрией.

Страховые агрегаторы-маркетплейсы позволяют дистанционно работать с пользователями из разных регионов и практически сразу выводить комиссионное вознаграждение на свой счет, но главное их преимущество — универсальность.

1. МФО, турфирмы, банки, сайты с высоким трафиком

В последнее время малый и средний бизнес тоже пытается заработать на электронном ОСАГО и предлагает его как отдельную услугу. Например, посредниками становятся МФО, турфирмы, банки.

Также владельцы сайтов и сервисов с высоким высоким MAU (monthly active users — постоянная месячная активная аудитория) могут монетизировать трафик, интегрируя виджет расчета и покупки полиса в свой сайт. Пользователи сами рассчитывают и покупают полисы, а владелец компании получает комиссию с каждой продажи через сайт. Для привлечения клиентов к новой допуслуге можно воспользоваться баннерами, реферальными ссылками, виджетом — white-label.

Страховые агрегаторы-маркетплейсы работают со страховыми компаниями по всей стране, поэтому если у бизнеса есть клиенты в других регионах — они тоже смогут дистанционно оформить интересующий их страховой продукт, вне зависимости от прописки.

Кстати, регион влияет на средний заработок. Например, в Москве компания может заработать на продаже е-ОСАГО около 150 тысяч рублей и более (в месяц). Но бывает, что в других регионах суммы выплат больше. В любом случае, для малого бизнеса комиссионные вознаграждения могут стать неплохой прибавкой к выручке.

2. Автомойки, автошколы, дилерские центры, СТО

По прогнозам Boston Consulting Group (BCG), в этом году объемы продаж на российском авторынке упадут на 25 %—37%, и за последние два года это самый большой обвал. Безусловно, сказалась пандемия, которая сильно ударила по малым и средним предприятиям автомобильной отрасли — СТО, дилерские центры, автомойки вынуждены закрываться или предоставлять услуги частично, по возможности переводить работу в онлайн.

Но, если компания работает с автомобилистами и у нее есть своя клиентская база, то оформление полиса автострахования удобно предлагать как допуслугу от компании.

Размер прибыли легко прогнозировать — на сервисах по онлайн-страхованию можно оперативно сравнить стоимость полиса и комиссионное вознаграждение у разных страховых компаний.

3. Специалисты в сфере страхования: агенты, брокеры и их кураторы

Раньше стать страховым посредником по оформлению ОСАГО было непросто — нужно было заключать агентский договор со страховой компанией, проходить службу безопасности, постоянно предоставлять заполненные бланки и акты сверки. И в каждой новой страховой компании — такая же бумажная волокита.

Страховые агрегаторы-маркетплейсы позволяют агентам работать напрямую с клиентом, регистрируясь как физлицо, самозанятый, ИП или ООО. При этом можно подключать под себя других агентов.

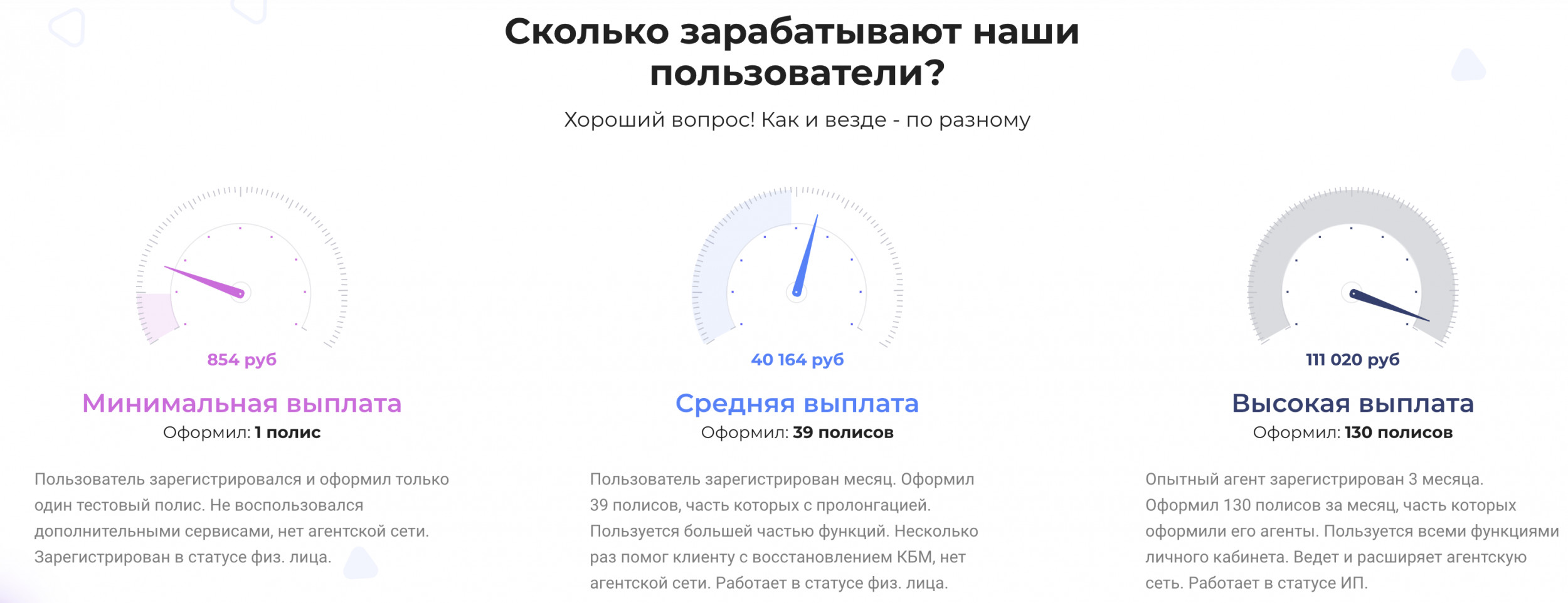

Таким образом, за месяц опытный агент может оформить 100 — 130 полисов и заработать около 100 тыс.рублей и более (все зависит от количества его агентов). При развитой сети комиссионные выплаты могут составить сотни тысяч — крупные партнеры получают выплаты в размере 700 тыс. — 1 млн руб. ежемесячно.

К некоторым сервисам онлайн-автострахования могут подключаться также кураторы агентских сетей и в личном кабинете отслеживать статистику работы агентов (добавить своего агента можно в пару кликов). Важно, что система не даст агенту зарегистрироваться в обход своего куратора.

4. Фрилансеры, люди в декрете, безработные

Как источник дополнительного дохода продажа e-ОСАГО подходит тем, кто хочет работать из дома. Кроме того, это самое простое решение, чтобы стать самозанятым и моментально выводить деньги.

Если пользователь работает как ИП или ООО, то регистрировать дополнительный вид деятельности или вносить изменения в учредительные документы не нужно.

Первыми клиентами агента—»новичка» могут стать его друзья и знакомые — все, у кого есть автомобиль. Найти клиентов можно, например, с помощью соцсетей и таргетированной рекламы через Facebook и Instagram.

Целевая аудитория — это автомобилисты, так что настроить рекламный кабинет будет довольно легко. Рынок онлайн страхования только формируется, поэтому, если подсуетиться, то можно быстро набрать свою клиентскую базу или даже агентскую сеть (ведь можно работать как брокер — искать агентов и подключать их под себя, зарабатывая с разницы своей и агентской комиссии).

Чтобы посмотреть, сколько реально заработать при помощи онлайн-страховок, можно зарегистрироваться в сервисе е-страхования и оформить один тестовый полис для кого-то из знакомых.

Подключая клиентов также к дополнительным сервисам и оформляя до 40 полисов в месяц, в среднем можно заработать около 40-50 тыс. рублей. Главный фактор выручки — количество проданных полисов.

Корреспонденту Банки.ру удалось вызвать на откровенность человека, примерявшего разные роли: пострадавшего в ДТП страхователя, страхового мошенника, автоюриста, владельца СТО. Вот его история.

Глава 1. «Мерседес» и бенц

Ответ на вопрос, как я стал основателем группы страховых мошенников, прост: жизнь заставила. Начинал я свою трудовую биографию милиционером в глубокой провинции. Потом переехал в Москву, стал компьютерщиком, зарабатывал честно, но мало. Со временем снял приличную квартиру в хорошем районе, женился. Лет через семь сумел купить машину — трехлетний Hyundai Accent, который по тем временам стоил 280 тысяч рублей — немыслимые для меня деньги.

Машинку свою я холил и лелеял, парковал под окнами, чтобы не упускать из виду (я работал из дома). И вот однажды возвращаюсь домой после недолгого визита в магазин и вижу мою любимицу с покореженным бампером и как-то странно завалившуюся на сторону. Под дворниками свернутый листочек, разворачиваю, читаю. Оказалось, справка о ДТП. Ну вот, ушел, называется, на пять минут…

Из подъезда выскакивает возбужденный сосед: «Что тут было, что было!!!» Рассказывает: из двора на Mercedes Gelenvagen лихо выруливает блондинка лет 20 и на полном ходу на абсолютно свободной дороге врезается по касательной в мою мирно припаркованную по всем правилам машинку. Передний бампер слева и переднее левое крыло всмятку. Сила удара, по словам соседа, была такова, что Aссеnt подпрыгнул и насадился правой стороной на бордюр, который у нас довольно высокий. Виновница происшествия притормозила, вышла из машины, ошалела от содеянного и стала вызывать гаишников. Приехал инспектор, осмотрел машину слева, записал очевидные повреждения — передний бампер, правое левое крыло, фару. По правой стороне отметил только покореженную дверь. Оставил бумажку на стекле, уехал.

Я позвонил в страховую, они прислали оценщика, который приехал, обнаружил вдобавок к указанному гаишником помятые колеса и крыло, перекошенную ось — и согласовал эвакуатор (машинка была застрахована по каско).

На следующий день я явился в ГАИ за протоколом. Из повреждений правой стороны там была указана только дверь, о погнутой оси, нагнувшихся в сторону бордюра колесах и правом крыле речи не было. Мои слабые возражения, что машина не на ходу именно из-за этих повреждений, были отметены — не записано, значит, не было.

С актом экспертизы и протоколом я приехал в страховую, сотрудники которой впали в ступор при сравнении этих документов. Они стали требовать от меня повторного визита в полицию, чтобы инспектор, прозевавший добрую половину повреждений, все-таки их вписал в документ. Услышав, что я там уже был и был послан по известному адресу, быстро нашли выход: предложили мне организовать все без визита к гаишникам за какие-нибудь 4 000 рублей. Я сразу согласился: 4 000 против стоимости ремонта правой половины машины показались мизерной цифрой. Именно в этот момент я и задумался, что не тем занимаюсь в жизни. Вместо того, чтобы корпеть днями и ночами за компьютером, можно завести связи в страховых компаниях и в ГИБДД. И зарабатывать легче и больше…

Время закручивать гайки?

Мой бедный автомобиль вернулся ко мне из ремонта спустя четыре месяца, стоимость ремонта оказалась соизмеримой с его первоначальной ценой — 245 тысяч рублей, так как все время обнаруживались новые скрытые повреждения. Страховая долго колебалась, отдавать в ремонт или признать «тоталь», то есть полное конструктивное уничтожение машины. Но все же решила ремонтировать.

Глава 2. Как я стал «автоподставщиком»

Пока я ждал машину из сервиса, в моей голове созрел план. И я потихоньку приступил к его реализации. Нашел точно такую же модель (благо «Акцентов» на рынке — как грязи), списанную по «тоталю» (уничтоженную по документам машину владелец часто может оставить себе), купил ее за копейки. Договорился с владельцем одной слегка побитой старенькой иномарки с «правильными повреждениями», которую хозяину было уже не жалко, об инсценировке ДТП.

Когда пришла из СТО (станция техобслуживания) моя машинка, я застраховал ее по новой в другой страховой компании (на тот момент страховщики не обменивались информацией о страховых случаях) по полной программе. В старую страховую, где как раз закончился срок действия договора, даже не пошел — понятно, они меня развернули бы или выкатили бы двойной тариф, помня мой страховой случай с почти полным «тоталем». И спустя месяц «стукнулся» со своим новым партнером по криминальному бизнесу. При заключении договора страхования мы, естественно, предоставили для осмотра мою отремонтированную красавицу, а после «дорожно-транспортного происшествия» показали ее же, но с замененными деталями, которые взяли со второго «Акцента», убитого в ноль.

Получив денежное возмещение от страховщика, я вернул на место нужную деталь моей любимой машинки и через пару месяцев снова застраховал ее — уже в третьей страховой компании. И все пошло по кругу: «столкновение» с заменой деталей, выплата, новая страховка. Естественно, мы меняли страховые компании и автомобили, которые сталкивались, стараясь вовлекать в процесс незнакомых друг с другом людей, хотя тогда еще трудно было бы нас выследить. В итоге поставили бизнес на широкую ногу — у нас всегда было 5—7 автомобилей, вовлеченных в мнимые ДТП.

Новый виток роста нашего криминального бизнеса начался, когда лимит по ОСАГО увеличили до 400 тысяч рублей. У моего партнера было ОСАГО, у меня было ОСАГО, повреждения укладывались в лимит, поэтому я как пострадавший пошел в его страховую (благодаря ПВУ) и заявил убыток. Приоритета натурального возмещения тогда еще не было, так что я потребовал деньги, которые вскоре и получил. Естественно, оценщик и сотрудник страховой были уже «нашими людьми». Ну да, пришлось поделиться и с гаишником, выписывавшим справку. Но мы с партнером в итоге все равно оказались в хорошем плюсе.

Маржа в бизнесе на ОСАГО оказалась не хуже, чем в каско, — цена полиса меньше, выплаты соизмеримы. Введение натурального возмещения не сильно ограничило наш бизнес: мы не брезговали брать ремонтом битых деталей, которые потом продавали на вторичном рынке разным СТО. Схема получалась чуть сложнее, но не менее выгодной.

Фантом разбушевался

Глава 3. Автоюризм рулит

А потом я встретился с бывшим однокашником, и мне открылись новые перспективы. Надо сказать, что я сам недоучившийся юрист — за плечами три курса юрфака провинциального вуза. Не бог весть какого, но все же представление о профессии имею, так что суть рассказов сокурсника, который подвизался на ниве автоюризма, уловил быстро. После пятого шота текилы он начал посвящать меня в основы профессии. Оказалось, на каждом сымитированном нами ДТП можно заработать чуть ли не вдвое больше — за счет использования лазеек в законе. Так, вынудив страховщика затягивать сроки ремонта или выплаты (а фактически просто не давая им возможности сделать все в срок), можно на штрафах, пенях и оплате экспертизы по завышенной цене получить еще как минимум 50% от суммы выплат, а с компенсацией расходов на экспертизу — и все 100%.

Например, высылаешь по почте вместо документов пустые листы или просто неполный комплект документов. Получив и зарегистрировав такое письмо, страховщик уже «попал» на штраф — дата получения письма фиксируется, а что начать работать с документами нет никакой возможности — поди докажи. Подобных нюансов оказалось множество, я не стал вникать, решив оставить эту часть работы приятелю.

Допив бутылку, мы договорились объединить усилия: наши ДТП — его юридические услуги. Все наши «участники ДТП» радостно подписывали договор цессии, то есть передавали моему другу-юристу права на получение возмещения. Он щедро делился с нами заработанным на судебных выплатах. Дело шло, бизнес расширялся.

Так продолжалось до тех пор, пока наши «агенты» в страховых компаниях не забили тревогу — Российский союз автостраховщиков вместе с ЦБ активизировал борьбу с деятелями типа нас. Начали проводить разъяснительную работу с региональными властями, чтобы те в свою очередь заставили правоохранителей внимательнее расследовать дела о мошенничестве. Видимо, взяли под контроль и суды, которые раньше выносили по десятку решений в минуту (большинство — в пользу юристов, перекупивших права требования у незадачливых автовладельцев). Теперь судебные заседания начали проходить в реальности, а не только на бумаге. И юристы страховых компаний стали гораздо более зубастые — друг мой стал жаловаться на то, что они уже не такие, как раньше, мягкотелые увальни, соглашавшиеся платить, лишь бы не попасть на очередные штрафы.

Но главное — автостраховщики договорились создавать единую базу данных по ДТП (Бюро страховых историй), а в ней, увы, сразу видно, что одна и та же наша машина попадает в ДТП с регулярностью раз в две-три недели. И что пострадавшие и виновники то и дело меняются местами. При желании можно проследить и дружеско-родственные связи владельцев бьющихся авто — и «правилом шести рукопожатий» тут не отговоришься. А желание искать эти ниточки и связывать их воедино у страховщиков, как оказалось, появилось. Видимо, убытки по ОСАГО стали запредельными.

Виновник ДТП заплатит дважды

Глава 4. Как я стал «каскодером»

Тогда я понял: нужно соскакивать. И постепенно стал искать пути отступления. Денег мы заработали не один миллион, я стал потихоньку выводить их из бизнеса, а заодно искать иное приложение усилий и капитала. И тут меня осенило, что можно использовать уже имеющиеся навыки и ресурсы для нового вида деятельности — абсолютно легальной. Отремонтированные по натуральному возмещению в ОСАГО детали мы продаем сторонним СТО, они их используют при ремонте по каско вместо новых — разумеется, с согласия клиента. Менять детали наши мастера научились в совершенстве — быстро и красиво, значит, научатся и восстанавливать. Так почему бы не открыть собственное СТО?! Придумано — сделано. Светить этот бизнес перед большинством партнеров я не стал, захотелось работать одному, да и не очень я доверял бывшим подельникам.

Со своими старыми знакомцами в страховых договорился, что они будут посылать ремонтировать на мою СТО «натуральщиков» по ОСАГО и клиентов по каско — естественно, за определенную мзду. Прикормленным оценщикам также нашлось дело: они выдавали в экспертизах ровно ту сумму, которую было нужно. Скажем, себестоимость ремонтных работ и запчастей составляла 50 тысяч, они писали 100 тысяч и т. п.

И вскоре дело пошло. Один сервис уже не справлялся, пришлось открывать второй, потом — третий, четвертый (чтобы «мои» страховщики могли посылать к нам клиентов из близлежащих городов, а то требование 50-километровой доступности сервиса от места ДТП в новой версии закона об ОСАГО создавало определенные трудности). От «автоподстав» мы отказались совсем, легальный бизнес стал приносить больше. Да и годы берут свое — хочется спать спокойно, честно заплатив налоги. А потом и в легальном бизнесе, как оказалось, есть немало возможностей для знающего человека…

Например, можно помогать страховой зарабатывать на исках к виновникам ДТП — страховщики повадились требовать с них разницу между «реальной» стоимостью ремонта по каско и суммой, выплаченной их страховой по ОСАГО. А что? Верховный суд разрешил же. Вон даже известного артиста заставляют заплатить ФСО чуть ли не миллион рублей вдогонку к уже возмещенному ущербу. Впрочем, это уже совсем другая история.

Полина ПАРКЕР, для Banki.ru

В современном мире бизнес уходит в онлайн, самые крупные компании мира работают — онлайн, пандемия COVID-19 показала, что будущее за онлайн-сервисами!

Онлайн компании отличаются от оффлайн компаний тем, что для взаимодействия с клиентами не требуется иметь:

- Офис;

- Оборудования;

- Сотрудников.

Настоящая онлайн-компания обслуживает клиентов автоматически с помощью серверов, круглосуточно 24/7, взаимодействуя с любыми устройствами клиентов. Таким образом, максимально увеличивая область покрытия, работы и масштабирования, с которым не сравнится ни один офис и терминал.

В чем секрет успешного бизнеса на страховании ОСАГО и автоуслуг?

- Удобство получения услуги для клиента;

- Максимальная простота;

- Возможность масштабирования.

Клиент может получить полис онлайн ОСАГО из дома с любого устройства: смартфона, планшета, ПК, потратив 5 минут личного времени, без поездок в офисы страховых компаний, а также получить другие автоуслуги.

Автомобильный онлайн бизнес максимально простой и понятный, его владелец получает комиссию с каждого проданного полиса и автоуслуги с любого посетителя веб-платформы по всему городу, путем прямой продажи без посредников.

Масштабирование веб-платформы, возможно, также путем подключения автомагазинов, автосервисов, автомойек и даже физ. лиц для продажи автомобильных онлайн-услуг, с которых эти партнеры также зарабатывают.

Есть три варианта реализации:

- Размещая QR постеры на двери автомагазинов;

- Продажа через менеджера автомагазина;

- Продажа услуг через агентов.

Описание рынка сбыта полисов ОСАГО и автоуслуг

Автобизнес – один из самых крупных и быстрорастущих рынков в России. На текущий момент насчитывается более 44,5 млн легковых автомобилей и ежегодно с 2010 года эта цифра увеличивается в среднем на 1,2 млн шт.

Все больше людей покупают автомобили, поэтому с увеличением количества автомобилей растет рынок продаж страхования ОСАГО и других автоуслуг. Особенно быстро развивается рынок онлайн страхования автомобилей:

- Ежегодный рынок продаж полисов ОСАГО в России 300 млрд рублей;

- Ежегодный рынок продаж других автоуслуг 50 млрд рублей.

Как создать и развить онлайн автобизнес по ОСАГО и автоуслугам?

Создать собственную онлайн компанию долго, сложно и дорого, поэтому проще воспользоваться существующим предложением компании предоставляющей свои разработки и веб-платформу автослив для масштабирования по франшизе. Благодаря наработанному опыту в этой сфере каждый партнер получает:

- Мощную онлайн-платформу состоящую из 6 автоуслуг;

- Монополию на город;

- Собственную CRM систему;

- Собственный онлайн-чат;

- Товарный знак;

- Рекламные и печатные материалы;

- Видео и веб-обучение партнеров;

- Постоянную поддержку.

Плюсы: не будете зависеть от оборудования, офиса, аренды, сотрудников, электричества, интернета, отчетности, зарплаты, инкассации, кассового аппарата и прочих недостатков оффлайн бизнеса.

Онлайн услуги веб-платформы:

- Онлайн ОСАГО 20 страховых компаний России;

- Регистрация переоборудования авто;

- Оформление получение ЭПТС;

- Займы под залог ПТС, автокредиты;

- Проверка истории автомобилей по официальным базам;

- Размещение объявления на 50 автосайтах;

- Восстановление скидок КБМ на правах водителей.

Давайте рассмотрим два варианта заработка пассивного дохода в онлайн бизнесе, приведем пример заработка по одной из основных услуг — онлайн ОСАГО.

Другие автоуслуги рассчитываются по той же модели.

2. Расчет заработка на ОСАГО с подключенной сети автомагазинов:

С подключенных автомагазинов Вы получаете пассивный доход без вложений на рекламу!

Если клиенты автомагазина сканируют QR код и оплачивают любую услугу — то автомагазин зарабатывает комиссионное вознаграждение! Ничего не делая! Либо услуга оформляется через продавца в автомагазине.

- Средний доход автомагазина по ОСАГО с одного клиента от 800 рублей.

- При 7 клиентах в день заработок 5600 руб. * 30 дн. = 168 тыс. рублей в месяц.

- Пассивный доход франчайзи с одного магазина 33,6 тыс. рублей в месяц (20% прибыли магазина).

- При 10 подключенных автомагазинах Ваш ежемесячный доход = 300 тыс. рублей

Продажи и маркетинг

Размещение в 2ГИС, Яндекс и Гугл справочниках, картах, поиске, размещение в новостных статьях, размещение в автоблогах, автоновостях, новостных порталах, авто форумах, соц. сетях, подключение автобизнеса, агентов, размещение наружной рекламы на автомойках, сервисах, магазинах, АЗС, баннерах, флаера на перекрестках, дворах, подъездах итд.

Стартовый капитал от 100 тыс. до 12,5 млн рублей в зависимости от населения города;

Окупаемость до 6 месяцев.

Условия реализации

Не требует персонала, обучения, оборудования, офиса, аренды и т.д.

Требуется знание основ бизнеса, medium знание компьютера, желание развивать IT-бизнес, любить автомобили и все, что с ними связано.