Бизнес сможет взять льготный кредит под 2 % на возобновление деятельности с 1 июня по 1 ноября 2020 года. Если выполнить все условия, кредит можно будет не возвращать совсем или вернуть только половину. Разберёмся с правилами программы.

- Спишут больше кредитов — важные изменения в правилах с 1 декабря 2020

- Кто может взять кредит на возобновление деятельности

- Какую максимальную сумму кредита можно взять

- На что потратить полученные деньги

- Как погашать льготный кредит

- Как банк контролирует работу компании

- Как получить кредит на возобновление деятельности

Спишут больше кредитов — важные изменения в правилах с 1 декабря 2020

Правительство уточнило правила выдачи льготных кредитов постановлением от 30.11.2020 № 1976. Теперь выполнить условия для полного списания кредита стало проще. Вот основные изменения:

- Больше не нужно, чтобы средняя зарплата одного сотрудника была не меньше МРОТ в период с 1 декабря 2020 по 1 апреля 2021 года. Достаточно платить в соответствие с ТК РФ.

- Смягчили правила списания субсидии для тех, кто взял кредит до 25 июня 2020 года. Им достаточно сохранить хотя бы 80 % от численности работников в СЗВ-М за май, если по итогам мая численность составляла менее 80 % от той, что учитывалась при расчёте максимальной суммы кредита. Напомним, что для расчёта максимальной суммы брали численность по СЗВ-М за апрель.

- Если 1 декабря банк уже перевёл компанию на период погашения за невыполнение условий из-за ошибки в СЗВ-М, до 25 декабря можно всё исправить. Для этого надо подать уточнённый отчет в ПФР. Но имейте в виду, что на основе уточнённого отчёта банк также может перевести компанию в период погашения. Аналогично можно будет уточняться в периоде наблюдения в срок до 15 апреля 2021 года.

Кто может взять кредит на возобновление деятельности

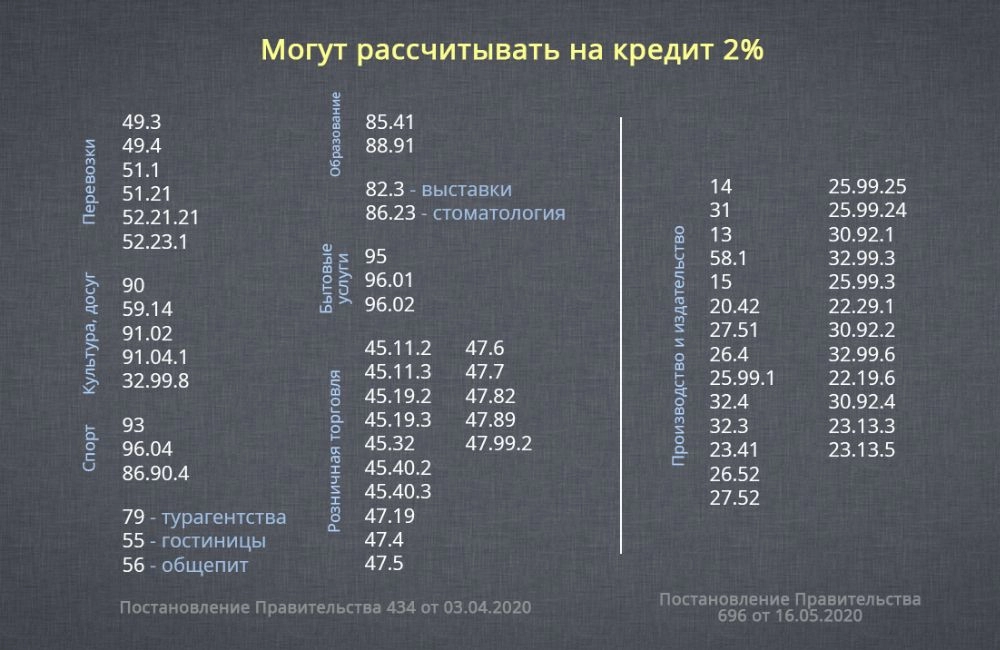

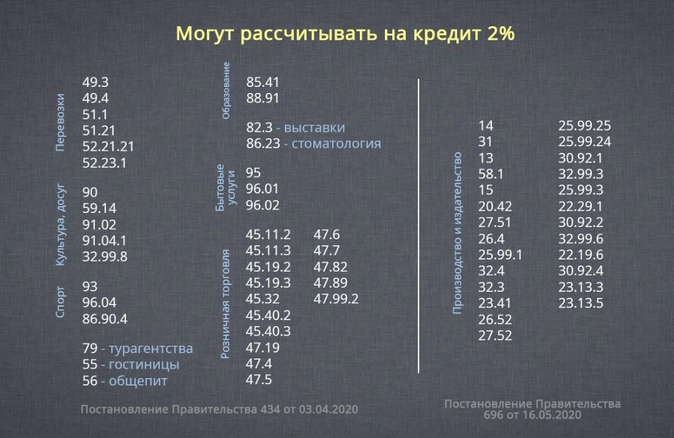

Правила выдачи кредита установлены постановлением Правительства РФ от 16.05.2020 № 696 (далее — Правила). Кредит могут получить работодатели — юридические лица и ИП, которые относятся хотя бы к одной из трёх категорий:

- Работают в отрасли из списка наиболее пострадавших от коронавируса. Перечень утверждён постановлением Правительства РФ от 03.04.2020 № 434.

- Работают в отрасли, которая требует поддержки для возобновления деятельности. Перечень утвержден приложением № 2 к Правилам.

- Попадают в реестр социально ориентированных некоммерческих организаций, которые получают меры поддержки из-за коронавируса.

![]()

Малые предприятия и микропредприятия могут взять кредит по основному или дополнительному коду ОКВЭД. Средние и крупные — только по основному.

Вид деятельности должен быть указан в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Поэтому сейчас нет смысла дополнять реестр новыми кодами ОКВЭД.

Кредит дают только действующим предприятиям. Тем, кто находится в процессе банкротства, приостановил свою деятельность или прекратил бизнес как ИП кредит не одобрят.

Эти условия должны выполняться и заёмщиками, в отношении которых проведена реорганизация по решению Правительства или органа исполнительной власти субъекта, по состоянию на дату завершения реорганизации.

Какую максимальную сумму кредита можно взять

Банки принимают заявления на кредит с 1 июня по 1 ноября. Максимальная сумма зависит от:

- количества работников на 1 июня 2020 года (СЗВ-М за апрель для тех, кто обратился до 25 июня 2020 года);

- расчётного размера оплаты труда — МРОТ с учётом районного коэффициента, процентных надбавок и 30 % страховых взносов;

- продолжительности базового периода по кредитному договору — число полных месяцев с даты заключения по 1 декабря 2020 года.

Максимальная сумма кредита рассчитывается по формуле:

Максимальная сумма в месяц = Расчётный размер оплаты труда × N работников × N полных месяцев в базовом периоде

Раньше в постановлении было прописано, что деньги выдаются ежемесячно в пределах суммы, которая равна 2 × расчётный размер оплаты труда × численность сотрудников. Теперь это правило убрали.

![]()

ООО «Подсолнух» находится в Екатеринбурге и хочет взять кредит в июне — базовый период составит 6 месяцев. В организации официально работает 45 человек.

Максимальная сумма кредита составит: (12 130 рублей × 1,15 районный коэффициент × 1,3 страховые взносы) × 45 человек × 6 месяцев = 4 896 274,5 рубля.

На что потратить полученные деньги

Кредит дают на возобновление деятельности. В Правилах под ним понимают расходы, которые связаны с осуществлением предпринимательской деятельности заёмщика.

В этот список попадают и следующие затраты:

- зарплата работникам;

- оплата основного долга и процентов по льготному кредиту, утверждённому постановлением Правительства РФ от 30.12.2018 № 1764.

- оплата основного долга и процентов по кредиту на поддержку и сохранение занятости, утверждённому постановлением Правительства РФ от 02.04.2020 № 422.

Раньше в Постановлении было указано, что все расходы должны подтверждаться документами, а зарплата не должна быть больше той, что указана в трудовом договоре.

![]()

Деньги нельзя тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале и благотворительность.

Как погашать льготный кредит

Условия погашения кредита зависят от того, насколько у вас сократилась численность персонала. В зависимости от этого весь срок кредитного договора делится на три периода:

- Базовый период — с даты заключения договора до 1 декабря 2020 года. Он есть у всех заёмщиков.

- Период наблюдения — с 1 декабря 2020 года по 1 апреля 2021 года. Начинается для заёмщиков, у которых численность персонала не опустилась ниже 80 % от численности на 1 июня или от численности по СЗВ-М за май для тех, кто взял кредит до 25 июня 2020 года.

- Период погашения — три месяца после базового периода или периода наблюдения. Не наступает для тех, кто выполнил все условия для списания кредита.

![]()

Если бизнес на 1 марта 2021 года сохранит численность сотрудников на уровне не меньше 90 % по отношению к 1 июня 2020 и выполнит остальные условия, то долг спишут полностью.

Отдельные правила для тех, кто подал заявление до 25 июня действуют и тут. Им спишут кредит полностью, если численность работников на 1 марта 2021 года составляет не меньше 90 % от численности в СЗВ-М за май 2020 года.

Сумму списанного долга можно не учитывать в составе доходов как для налога на прибыль, так и для НДФЛ.

Схема погашения выглядит так:

![]()

ООО «Гортензия» 1 июня взяла в кредит 2 млн рублей. Проценты за базовый период начислили по льготной ставке — 2 %. За 6 месяцев набежало 20 000 рублей. Итоговая сумма долга с процентами — 2 020 000 рублей.

За время базового периода штат организации сократился на 30 %, поэтому она переходит в период погашения и должна вернуть кредит равными частями в течение трёх месяцев. До полного погашения банк будет начислять проценты на оставшийся долг, но уже по стандартной ставке. Так, ежемесячно придётся выплачивать 673 333,33 рубля плюс проценты банка, начисленные за период погашения.

Как банк контролирует работу компании

Минэкономразвития 30 июля 2020 года опубликовало письмо № Д13и-24303, в котором ответило на вопросы кредитных организаций о порядке выдачи кредитов и контроля за соблюдением условия для невозврата. Мы собрали самое интересное.

Численность работников компании. Банк самостоятельно проверяет численность штата компании по данным налоговой. Для этого у ФНС есть специальная блокчейн-платформа. В ней содержатся данные по страховым взносам, которые работодатели ежемесячно сдают в ПФР.

Чтобы банк списал хотя бы половину задолженности, нужно сохранить 80 % штата. Долю посчитают от численности на 1 июня 2020 года, а тем, кто брал кредит до 25 июня, от численности из СЗВ-М за май.

Корректировочные СЗВ-М за период июнь–ноябрь можно сдавать до 25 декабря 2020 года, а за период декабрь–март — до 15 апреля 2021 года. Они помогут сделать так, чтобы банк пересмотрел условия о переводе в период погашения.

Работа в пострадавшей отрасли. В требованиях для получения кредита нет условия о том, что бизнес обязан по факту вести деятельность из перечня пострадавших отраслей. Достаточно иметь подходящий код в реестре ЕГРИП или ЕГРЮЛ на 1 марта 2020 года. Банки не должны проверять, чем на самом деле занимается компания. Если вам отказали в выдаче кредита, ссылаясь на то, что вы не работаете по нужному виду деятельности, попробуйте обратиться в банк снова и сослаться на письмо № Д13и-24303.

Как получить кредит на возобновление деятельности

Кредитный договор с банком можно заключить в период с 1 июня по 1 ноября 2020 года. Чем раньше подадите заявление, тем больше денег сможете запросить. Срок кредитования — до 30 июня 2021 года.

Перечень документов, которые должен получить банк от заёмщика, не указан в правилах. Уточните, какие документы требуются вашему банку. «ВТБ» разместил на сайте следующий список:

- Заявление на получение кредита.

- Учредительные и правоустанавливающие документы.

- Бухгалтерская отчётность на последнюю дату.

- Отчёт СЗВ-М на последнюю дату, если хотите взять кредит для выплаты зарплаты.

- Справка о размере задолженности по кредиту в стороннем банке, если берёте кредит для погашения долга.

- Документы, подтверждающие залоговое обеспечение, если берёте кредит для рефинансирования другого кредита с залогом.

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

И ещё интересный вопрос — каким образом будет осуществляться непосредственно перевод кредитных денег на счёт. У нас есть предположение, что это будет реализовано по той же схеме, что и использование кредита 0% на зарплату. Мы у себя в инстаграм-историях рассказывали об этом. Чтобы в рамках зарплатного кредита получить живые деньги на счёт, нужно отправить в банк информацию о платежах, которые вам необходимо сформировать (например, ведомость на выплату зарплаты). Далее банк перечисляет необходимую сумму вам на счёт и в этот же день деньги необходимо отправить туда, куда вы обещали банку. Мы думаем, что новый кредит будет работать аналогичным образом.

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

Организации и ИП, пострадавшие от коронавируса, могут взять у банков бесплатные кредиты, которые при определенных условиях не нужно будет возвращать. Не верите? Рассказываем.

Бесплатные кредиты

Банки приступили к выдаче льготных кредитов для компаний и ИП по правительственной программе возобновления бизнеса (утв. постановлением Правительства РФ от 16.05.2020 № 696).

Суть кредитования заключается в предоставлении бизнесу кредитов на выплату зарплат и возобновление деятельности на условиях их частичного или полного погашения государством. То есть деньги у банка берет организация/ИП, а отдает их государство.

Общая ставка таких кредитов составляет 2% годовых. Но при определенных условиях взятый кредит можно будет вообще не возвращать.

Это предусмотрено для тех случаев, когда заемщик полностью или по большей части сохранит всех своих наемных сотрудников. Собственно, в целях сохранения рабочих мест государство и субсидирует данные кредиты.

Условия кредитования следующие:

-

Если заемщик (организация/ИП) сохранит не менее 90% численнности своих работников, то государство полностью выплатит весь основной долг по кредиту и все полагающиеся по нему проценты. Самим компаниям ничего возвращать не придется.

-

Если заемщик (организация/ИП) сохранит не менее 80% численнности своих работников, то государство погасит за него половину основного долга, к которому прибавится сумма начисленных процентов по ставке 2%.

-

Если организация/ИП сохранит менее 80% персонала, то долг по кредиту придется вернуть в полном объеме с начисленными процентами (по льготной ставке 2%).

Кто сможет получить такой кредит

Льготные кредиты по правительственной программе возобновления бизнеса выдаются:

-

организациям и ИП, осуществляющим деятельность в одной или нескольких отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции (перечень таких отраслей утвержден постановлением Правительства РФ от 03.04.2020 № 434);

-

организациям и ИП, осуществляющим деятельность в одной или нескольких отраслях экономики, требующих поддержки для возобновления деятельности (приложение № 2 к постановлению Правительства РФ от 03.04.2020 № 434);

-

некоммерческим организациям, включенным в реестр социально ориентированных некоммерческих организаций, получающих меры поддержки.

Кстати, перечень пострадавших компаний и ИП в целях предоставления кредитов определяется не только по основному, но и по любому дополнительному ОКВЭД.

Предприниматели, не имеющие наемных работников, претендовать на получение льготного кредита не могут. Также не смогут получить такие кредиты и заемщики, в отношении которых была введена процедура банкротства.

Сколько денег можно получить

Величина кредита будет зависеть от двух факторов:

-

срок, на который выдается кредит (число месяцев);

-

численность наемных работников заемщика.

При этом заемщик вправе сам определять число месяцев, на которые ему нужен будет кредит, но в пределах периода с 1 июня по 1 декабря. То есть максимальный период кредитования составляет 6 месяцев.

Величина кредита рассчитывается как произведение расчетного размера оплаты труда, численности работников заемщика и числа месяцев кредитования.

В свою очередь расчетный размер оплаты труда определяется как сумма МРОТ и МРОТ, умноженный на 30% (величина страховых взносов).

Допустим, в организации работает 15 человек. Ей нужно взять кредит за 6 месяцев. Сумма кредита будет рассчитываться по формуле:

(12 130 + 12 130 × 30%) × 15 × 6

В результате банк предоставит организации кредит в размере 1 419 210 рублей.

Как погашать кредит

Как мы уже говорили, если компания сохранит 90% своих работников, то кредит и проценты по нему она возвращать не будет. Если компания к 1 декабря сохранит менее 80% своего персонала, кредит отдавать придется.

Если было сокращено более 20% персонала (по сравнению с данными на 1 июня), кредит будет погашаться по обычной ставке, определенной в кредитном договоре, а не по льготной 2%.

В этом случае кредит надо погашать поэтапно, за три месяца. Первый платеж — 28 декабря 2020 года, второй — 28 января 2021 года, третий — 1 марта 2021 года. Гасится кредит равными суммами (основной долг плюс сумма процентов за период до 1 декабря 2020 года).

Если по состоянию на 1 апреля 2021 года компания сохранит 80% персонала, кредит будет погашаться по ставке 2%, причем половину кредита с процентами оплатит государство. Оставшаяся сумма будет погашаться равными частями — 30 апреля, 30 мая и 30 июня 2021 года.

Кредит под 2 процента годовых от Путина банки выдавали с 1 июня по 1 ноября 2020 года. А сейчас окончательно стало понятно, действительно ли можно его не отдавать. Об этом и о том, как отразить данный кредит в бухгалтерском и налоговом учете, читайте в нашей статье.

Условия получения кредита на возобновление деятельности под 2%

Правила выдачи кредитов на возобновление деятельности утверждены постановлением Правительства РФ от 16.05.2020 № 696. Получить такой кредит могли юрлица. Доступен кредит под 2 процента годовых был и для предпринимателей, у которых есть наемные работники. Ограничений по масштабу деятельности не устанавливалось. Льготный кредит могли взять как субъекты МСП, так и крупные компании.

Требований к заемщикам было два:

- они должны работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности;

Принадлежность к соответствующей отрасли определялся по ОКВЭД (в ЕГРЮЛ или ЕГРИП) по состоянию на 01.03.2020. Причем в данном случае у малых и микропредприятий учитывался не только основной ОКВЭД, но и дополнительные, а у остальных — только основной.

- не должны находиться в процессе банкротства, приостановления деятельности, а ИП не должен был прекратить деятельность в данном статусе.

Какую сумму давали и на что ее можно был потратить

Сумма кредита зависела от двух факторов:

- численности работников на 1 июня 2020 года;

- даты заключения кредитного договора.

Максимальная сумма рассчитывалась по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работало 20 человек. В июле она могла претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Кредит выдавался не единовременно. Банк зачислял деньги раз в месяц, причем сумма каждого транша была ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получила бы 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно было оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя было за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может контролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

Действительно ли кредит невозвратный

Для тех, кто выполнил все установленные требования, да — кредит и проценты (или половину долга) можно не выплачивать. А требования эти таковы:

- в течение всего периода кредитования численность ваших работников оставалась не меньше 80% численности на 01.06.2020 (проверяется на конец каждого отчетного месяца);

- вы не обанкротились, вашу деятельность на приостанавливали по требованию закона;

- средняя зарплата каждого вашего работника не ниже МРОТ;

- на 01.03.2021 численность персонала составляет не менее 90% от численности на 01.06.2020 — в этому случае кредит и проценты спишут полностью. Если на 1 марта 2021 года сохранено 80% от численности — долг спишут наполовину.

Что делать в период действия кредита

Действия заемщика, получившего кредит под 2 процента, несколько отличаются от традиционных схем кредитования. Здесь выделяются три периода:

- базовый (до 01.12.2020);

- наблюдения (с 01.12.2020 по 01.04.2021);

- погашения (по 30.06.2021).

Разъясняет «КонсультантПлюс»:

Период наблюдения

С 1 декабря 2020 года по 1 апреля 2021 года:

— заемщик ничего не платит банку;

— для заемщика действует конечная ставка не выше 2% годовых;

— начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если…

Проверить соблюдение условий списания долга можно в К+, получив бесплатный пробный доступ.

Тем, кто в течение периодов базового и наблюдения выполнил все установленные условия, сейчас банки должны рассылать уведомления о списании долга по кредиту. Если условия не соблюдены, для вас начался период погашения. Гасить задолженность (тело кредита и начисленные проценты) нужно тремя равными платежами: 30 апреля, 30 мая и 30 июня. При этом с 01.04.2021 по кредиту действует уже не льготная, а стандартная ставка, и проценты по этой ставке начисляются как на сумму основного долга, так и на льготные проценты.

Другие льготные кредиты 2021 — 2022 гг

В 2021 году была предусмотрена программа выдачи льготных кредитов под названием ФОТ 3.0. Условия установлены постановлением Правительства от 27.02.2021 № 279. Воспользоваться ими могли те, кто уже брал кредиты под 2% и входит в обновленный перечень пострадавших отраслей. Этот перечень значительно меньше, чем перечень 2020 года.

Подробнее о программе кредитования 2021 года ФОТ 3.0 читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

2022 год также не обошелся без новых льготных кредитов бизнесу. Причины такой поддержки уже совсем иные — тяжелая экономическая ситуация в связи с проведением специально военной операции.

Какая может быть оказана поддержка в 2022 году:

- кредитные каникулы для определенных видов деятельности по договорам, заключенным до 1 марта;

- для программы кредитования по программе ФОТ 3.0 также доступны кредитные каникулы;

- рефинансирование кредитов;

- оборотные и инвестиционные кредиты для малого и среднего бизнеса.

Программа стимулирования кредитования МСП приведена в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в программу.

Учитываем льготный кредит в бухучете и налогообложении

В бухучете льготный кредит нужно отражать так же, как обычный — по правилам ПБУ 15/2008, ПБУ 9/99 и ПБУ 10/99:

- получение кредита признается кредиторской задолженностью (это не доход) — Дт 51 Кт 66;

- проценты — расходами, связанными с исполнением кредитного договора, — Дт 91 Кт 66.

ВАЖНО! Несмотря на то, что до определенного момента проценты по льготному кредиту не уплачивались, они должны были начисляться и присоединяться к основной сумме долга. Начислять их в бухучете нужно было в общем порядке.

Если кредит вам спишут, списание основного долга и процентов вы признаете прочим доходом — Дт 66 Кт 91. Делать такую запись нужно на дату получения от банка уведомления о списании долга или на дату, которой оно датировано (в разных банках документооборот разный).

Если кредит все-таки придется оплачивать, отразите погашение кредиторки — Дт 66 Кт 51.

В налоговом учете при получении и списании (или погашении) основной суммы льготного кредита ни доходов, ни расходов не будет (подп. 10, 21.4 п. 1 ст. 251, п. 12 ст. 270 НК РФ), в т. ч. и для упрощенки (п. 1.1 ст. 251, п. 1.1 ст. 345.15 НК РФ).

Списанные банком проценты также не увеличат налоговую базу. А вот если их придется выплачивать, тогда отразите в расходах на дату уплаты (подп. 12 п. 7 ст. 272, подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Применяющим ПБУ 18/02 нужно иметь в виду, что при списании кредита и процентов в бухучете будут доходы, а в налоговом нет. Значит, будут разницы. Учесть их по всем правилам вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к нему можно получить бесплатно.

Итоги

Получить кредит под 2% на возобновление деятельности и не гасить его в полном объеме или частично можно при соблюдении определенных условий. Расходовать эти деньги было возможно на текущую деятельность, но с рядом ограничений.

Центробанк 29.04.2022 опубликовал изменения и разъясняющее информационное сообщение по программам льготного кредитования малого и среднего бизнеса. Рассмотрим, кто сможет получить кредиты под льготные проценты в условиях санкций более детально.

Антикризисные меры поддержки бизнеса в 2022 году

В марте 2022 года было принято сразу несколько нормативных актов различного уровня, устанавливающих меры поддержки бизнеса в 2022 году, а также льготы для граждан и организаций. Рассмотрим их ключевые положения, которые уже вступили или скоро вступят в силу.

Подробнее

Льготное кредитование предусматривает 3 программы:

- ПСК «Антикризисная» — доступна для предпринимателей и организаций, включенных в перечень пострадавших отраслей из постановления Правительства от 07.09.2021 № 1513. Получить кредит можно на пополнение оборотных средств либо на инвестиционные цели по ставке 8,5% годовых.

- ПСК «Инвестиционная» — работает с 16.03.2022 и доступна для бизнеса, включенного в реестр МСП. Ставка кредита — 15% для малого бизнеса, 13,% — для среднего. Сумма кредита до 2 млрд. руб. Срок кредита до 3-х лет.

- ПСК «Оборотная» — еще не вступила в действие. Ставки по кредиту так же 15 и 13,5%. Срок кредита до 1 года. Сумма кредита до 1 млрд. руб. Получит ег смогут субъекты СМП любых отраслей.

В программах льготного кредитования также смогут участвовать:

| Бизнес, который вправе получить льготный кредит | Ставка по кредиту не должна превышать |

| Самозанятые лица | 15% |

| Лизинговые и факторинговые компании | 15% для МСП и 13,5% для среднего бизнеса |

| Субъекты МСП, которые занимаются производством или продажей подакцизных товаров (56 ОКВЭД) | 15% |

| Предприятия общепита, включенные в реестр МСП (55 ОКВЭД) | 15% |

| Микропредприятия розничной торговли, которые в 2022 году получили кредит на пополнение оборотных средств |

15% |

| Аккредитованные IT — предприятия, выпускающие высокотехнологичную и инновационную продукцию (Постановление Правительства от 25.03.2022 №469). |

3% |

|

Промышленные и торговые системообразующие организации (Постановление Правительства РФ от 19.04.2022 № 699) |

11% |

Ставки по данным программам не будут зависеть от ставки рефинансирования.

Полный перечень антикризисных мер, действующих в 2022 году, собрали эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Обзорный материал.

Кроме того малый бизнес сможет запросить в банке кредитные каникулы на срок до 6 месяцев либо уменьшить величину платежей.

ВНИМАНИЕ! Каникулы доступны бизнесу, включенному в перечень, утвержденный Постановлением № 337 от 10.03.2022.

Льготная промышленная ипотека для производства

Промышленная ипотека – недавно разработанная мера государственной поддержки, предназначенная для отечественного бизнеса. На практике оказалась очень востребованной и планируется к расширению по ряду параметров, в т.ч. по объему, целям использования. Далее рассмотрим подробно кому, кем и на каких условиях она выдается, а также какие изменения планируется в нее внести.

Подробнее

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Бизнес, наиболее пострадавший от коронавируса, сможет получить кредиты по льготной ставке 2% годовых. Если до апреля 2021 года заемщик сохранит в штате от 80% до 90% работников, половину займа и процентов ему простят. Если сохранит более 90% персонала, то возвращать кредит и платить проценты вообще не придется. Эти и другие выводы следуют из постановления Правительства РФ от 16.05.20 № 696.

Кому полагается кредит

Заемщиком может стать работодатель (организация или ИП с наемными работниками), если он:

- специализируется в одной или нескольких отраслях экономики, наиболее пострадавших от пандемии (перечень таких отраслей утв. постановлением Правительства РФ от 03.04.20 № 434; см. «Расширен список кодов ОКВЭД, по которому определяется пострадавший от коронавируса бизнес», «Расширен перечень отраслей, наиболее пострадавших от коронавируса»);

- является социально ориентированной некоммерческой организацией, которая включена в специальный реестр СОНКО, получающих «коронавирусную» поддержку;

- относится к отраслям, требующим поддержки для возобновления деятельности. Список таких отраслей приведен в приложении № 2 к комментируемым Правилам. В перечень вошли 26 производственных направлений, в частности, изготовление обуви, одежды, бытовой электроники и проч.

ВАЖНО. Как определить отрасль потенциального заемщика? Зависит от его категории. Для малых и микропредприятий — по основному или дополнительным видам деятельности согласно сведениям, отраженным в реестре субъектов МСП по состоянию на 1 марта 2020 года. Для всех прочих — по основному виду деятельности согласно сведениям в ЕГРЮЛ или ЕГРИП по состоянию на 1 марта 2020 года.

Есть и дополнительные условия. Необходимо, чтобы на дату обращения за кредитом компания или ИП не находилась под процедурой банкротства, и деятельность не была приостановлена. Предприниматель не должен утратить статуса ИП.

На какие цели дают деньги

На покрытие документально подтвержденных расходов, связанных с предпринимательской деятельностью компании или ИП. К подобным затратам, в числе прочего, относятся:

- Зарплата работников (в размере не более суммы, закрепленной в трудовом договоре).

- Проценты и основной долг по кредитам, полученным на рефинансирование предоставленных ранее займов в рамках постановления Правительства РФ от 30.12.18 № 1764.

- Проценты и основной долг по «коронавирусным» кредитам, полученным на неотложные нужды для поддержки и сохранения занятости в рамках постановления Правительства РФ от 02.04.20 № 422.

![]()

Заказать электронную подпись для получения безвозвратной субсидии от государства

Получить через час

ВНИМАНИЕ. Названы цели, на которые кредит на возобновление деятельности (полученный согласно комментируемому документу) потратить нельзя. Это выплата дивидендов, благотворительность и выкуп собственных акций.

Где и на какой срок получить кредит

Организации или предпринимателю следует обратиться в любой банк, который участвует в программе по выдаче кредитов на возобновление деятельности (информацию о таком участии можно получить в самом банке).

Кредитный договор можно заключить в период с 1 июня по 1 ноября 2020 года. Срок действия такого договора — до 30 июня 2021 года.

Периоды пользования кредитом

Первый период: базовый

Длится с даты подписания кредитного договора до 1 декабря 2020 года. В это время процентная ставка не может быть выше 2% годовых.

В течение базового периода организация или предприниматель не делает платежей по кредиту. Проценты начисляются, и по окончании данного периода плюсуются к основному долгу.

По завершении базового периода банк проводит анализ. Отмечает, каким было количество работников на конец каждого месяца базового периода. Полученные цифры сравнивает с численностью персонала по состоянию на 1 июня 2020 года. Если хотя бы в одном месяце число сотрудников оказалось менее 80% от показателя на 1 июня, заемщик пропускает второй период и переходит сразу на третий.

Если выяснится, что по состоянию на 25 ноября 2020 года введена процедура банкротства, либо деятельность приостановлена (ИП лишился статуса), заемщик также пропускает второй период.

О досрочном переходе на третий период банк сообщит заемщику до 30 ноября 2020 года.

![]()

Проверить контрагента на банкротство

Второй период: наблюдения

Длится с 1 декабря 2020 до 1 апреля 2021 года. На это время сохраняется процентная ставка 2% годовых. Заемщик по-прежнему не делает платежей по кредиту, а начисленные проценты плюсуются к основному долгу.

ВНИМАНИЕ. В течение базового периода, равно как и периода начисления, банк не вправе взыскивать с заемщика комиссии и сборы.

По завершении периода наблюдения банк проверяет, чтобы выполнялись все следующие условия:

- численность персонала на конец каждого месяца, входящего в период наблюдения, составляла не менее 80% количества работников по состоянию на 1 июня 2020 г;

- средняя зарплата сотрудника в период наблюдения не была меньше МРОТ;

- дату завершения периода наблюдения не введена процедура банкротства, деятельность не приостановлена в порядке, предприниматель не утратил статус ИП.

СПРАВКА. Сведения о численности компаний и ИП, о средних зарплатах, о надбавках и компенсационных выплатах содержатся в информационном сервисе ФНС. Банки получают доступ к нему, и используют для работы с заемщиками.

![]()

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС

Заказать

В случае выполнения всех условий банк списывает долги по кредиту, включая начисленные проценты. Сумма списания зависит от того, сколько сотрудников работает у заемщика на 1 апреля 2021 года. Если 90% и более от численности на 1 июня 2020 года — спишут всю задолженность. Если от 80 до 90% от численности на 1 июня 2020 года — спишут половину.

При нарушении хотя бы одного из условий заемщик переходит на третий этап. Об этом банк сообщит заемщику до 31 марта 2021 года включительно.

Третий период: погашения

Длится 3 месяца. В это время банк начисляет проценты по рыночной ставке.

Заемщик должен погасить основной долг и проценты, начисленные в течение первых двух периодов, ежемесячно равными долями. Установлены следующие сроки платежей:

- 28 декабря 2020 года, 28 января и 1 марта 2021 года — если компания или ИП после базового периода перешла сразу на период погашения;

- 30 апреля, 30 мая и 30 июня 2021 года — если компания или ИП прошла базовый период и период наблюдения, но долг не был списан.

Величина кредита

Какую максимальную сумму можно получить? Она зависит от базового периода: чем он длиннее, тем максимальный размер займа больше. В свою очередь базовый период зависит от даты подписания кредитного договора: чем раньше подписали, тем длиннее базовый период.

Максимально возможная сумма кредита — это произведение следующих величин:

- МРОТ с учетом районных коэффициентов и надбавок.

- Страховые взносы — 30% от МРОТ с учетом коэффициентов и надбавок.

- Численность работников на 1 июня 2020 года.

- Продолжительность базового периода.

![]()

Рассчитывать страховые взносы по новой, пониженной ставке

Попробовать бесплатно

ВАЖНО. Банк не выдаст заемщику все деньги сразу. Выплаты будут проходить частями. Каждый месяц можно получить сумму, равную МРОТ (с надбавками, коэффициентами и начисленными на него страховыми взносами), умноженному на количество сотрудников и умноженному на 2.

Также напомним, что малый и средний бизнес из пострадавших отраслей может рассчитывать на получение безвозвратной субсидии в размере 12 130 рублей на 1 работника в месяц (подробнее см. «Подать заявку на государственную субсидию можно через «Контур.Экстерн»»).

За последние несколько лет экономическая ситуация в России значительно ухудшилась. Пандемия нанесла удар по предпринимателям, став причиной закрытия многих организаций малого и среднего бизнеса. Для поддержки частных компаний государство разработало специальные программы финансовой помощи. Среди таковых и кредит для бизнеса по льготной процентной ставке – 2% в год. Последняя субсидируется из бюджета страны. Компания получает сумму, необходимые для восстановления и развития, при условии минимальной переплаты.

Одобрение доступно компаниям, подходящим под ограничения программы по кодам ОКВЭД. Учитываются не только основные, но и дополнительные направления деятельности. Примечательно, что при сохранении 90 и более процентов штата возвращать деньги в бюджет не придется.

Условия получения льготного кредита на возобновление деятельности

Процентная ставка по предложению кредитования на восстановление деятельности фиксирована. Вне зависимости от банка она составляет 2 процента годовых. Максимальная сумма рассчитывается в зависимости от величины штата и периода заключения договора с финансовой организацией.

На какие цели выдается кредит с господдержкой для малого бизнеса?

Средства можно потратить на выплату задолженности по заработной плате, на текущие нужды предприятия или погашение долговых обязательств. Также:

- закупку материалов;

- приобретение оборудования;

- расчеты с контрагентами.

Как рассчитывается сумма кредита для бизнеса под 2%?

Сумма кредита вычисляется индивидуально для каждого предприятия. Она определяется минимальным размером оплаты труда в конкретном регионе с учетом всех надбавок (МРОТ), количеством людей в штате компании и продолжительностью заключения договора. Для расчета применяют формулу:

(МРОТ + 30 процентов МРОТ на страховые нужды) х количество работников в штате х продолжительность договора.

Срок возврата и порядок погашения льготного кредита

Кредит для бизнеса под 2 процента подразумевает срок выплаты, включающий такие временные промежутки:

- базовый – не подразумевающий погашения;

- наблюдение – доступно для некоторых компаний из определенных отраслей;

- погашение – 3 месяца после завершения наблюдения.

Выплаты производят на двух последних этапах. Схема погашения определяется периодом, именно:

- Базовый этап. При снижении количества работников более, чем на 20 процентов, придется выплачивать кредит по обычной ставке без льгот от государства. При сохранении 80 и более процентов штата начинается следующий период и погашение не проводится. Льготная ставка остается действующей.

- После наблюдения. При сохранении свыше 90 процентов штата, продолжении деятельности и отсутствии инициированной процедуры банкротства долг будет списан. Если осталось более 80 процентов работников, то долг спишут наполовину. В остальных случаях кредит нужно погасить.

Кто может брать льготные кредиты на возобновление деятельности?

Существуют определенные ограничения для получения одобрения по кредитным программам для бизнеса. В частности учитываются:

- Организационно-правовая форма. Кредитные средства доступны любым компаниям, в том числе индивидуальным предпринимателям.

- Наличие в штате наемных работников. Если компания не предоставляет рабочие места официально, то не может претендовать на участие в программе.

- Отрасль. Кредит для малого бизнеса доступен только организациям, относящимся к направлениям, пострадавшим от пандемии. Код проверяется по состоянию на 1 марта 2020 года. Микропредприятия и малый бизнес могут получить деньги на основании дополнительного направления деятельности. ОКВЭД можно проверить в выписке.

- Организация должна действовать. Если работа приостановлена или ведется процедура банкротства, то одобрение будет недоступно.

Полный перечень отраслей размещен на сайте Министерства экономического развития РФ. Среди таковых: предприятия общественного питания, гостиницы и отели, автомобильные и авиаперевозки пассажиров. Кроме того:

- физкультурно-оздоровительная деятельность;

- культура и организация досуга;

- бытовые услуги населению;

- дополнительное образование;

- здравоохранение;

- розничная торговля непродовольственными товарами;

- СМИ.

Какую максимальную сумму можно взять в кредит под 2%?

Кредит на развитие бизнеса не подразумевает единого ограничения по сумме. Предельный размер помощи рассчитывается по формуле, указанной ранее. Для каждой компании «потолок» будет индивидуален.

Стоит ли брать льготный кредит?

Для компаний, не планирующих сокращение штата или приостановку деятельности данная программа станет выгодным решением. Государство фактически берет на себя оплату окладов работников. Освободившиеся средства организация может пустить на восстановление или расширение, либо просто сэкономить свой бюджет.

Как банк контролирует работу компании?

Для подтверждения правильности расходования средств финансовая организация запрашивает подтверждающие документы. При их отсутствии банк имеет право поставить под сомнение законность заключения договора. Недобросовестным предпринимателям придется гасить долг по базовой ставке.

Алгоритм по получению кредита на возобновление деятельности

Получить кредитные деньги можно, следуя алгоритму. Основные шаги:

- оформить заявление на получение кредита в банке;

- приложить к заявлению учредительные документы, копию бухгалтерской отчетности, правоустанавливающие документы;

- подготовить отчет СЗВ-М, если кредит необходим для выплаты заработной платы;

- предоставить справку о величине задолженности по действующим кредитам, если деньги требуются для закрытия обязательств;

- приложить документы для оформления залога, если требуется обеспечение по сделке с рефинансированием.

На что нельзя потратить льготный кредит

По сути за счет кредита можно погасить любые долги, связанные с деятельности компании и подверженные документами. Нельзя направить средства на выплату дивидендов, благотворительность и выкуп долей/акций в собственном уставном капитале.

Какие организации могут выдать заем для малого бизнеса под 2%?

Полный список банков приведен на нашем портале. Он регулярно обновляется и расширяется. На данный момент кредиты компаниям на льготных условиях выдают в:

- Сбербанк

- ВТБ

- Промсвязьбанк

- Росбанк

- Банк Открытие

- Альфа-банк

- Райффайзенбанк

- Россельхозбанк и другие.

Пролонгация программы

Первоначально кредитование охватывало период до 31 декабря 2021 года. Однако из-за популярности финансовой помощи и необходимости содействия предприятиям было принято решение о пролонгации. Кредитование будет доступно пострадавшим компаниям до 31 марта 2022 года.

Часто задаваемые вопросы

Каковы условия льготного кредита на возобновление бизнеса под 2%?

Для получения одобрения нужно подходить под условия программы по ОКВЭД и иметь хотя бы одного наемного сотрудника. Ставка по программе фиксирована, предельная сумма рассчитывается по количеству сотрудников и величине МРОТ в регионе. При нарушении условий программы погашать задолженность придется по базовой ставке.

Насколько реально избежать необходимости возвращать кредит?

Достаточно сохранить штат работников на 90 или более процентов. Это вполне реально для работодателя, который не собирается уменьшать штат и держит под контролем утечку кадров.

Стоит ли участвовать в программе государственной поддержки бизнеса?

Каждый предприниматель самостоятельно принимает решение и оценивает потенциальные риски. Для компаний, готовых сохранить персонал и бизнес предложение актуально, выгодно и удобно.

На какую сумму льготного кредита можно рассчитывать?

Рассчитать сумму можно по формуле, размещенной в данной статье. Чем ближе к концу программы, тем меньше доступный лимит.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!