Содержание статьи

Показать

Скрыть

Стоимость ОСАГО — чувствительная тема для автовладельцев ввиду обязательности этого вида страхования. Тарифы на полисы находятся под пристальным вниманием ЦБ РФ. Разобрались, что такое базовая ставка, КБМ, КВС, КТ, КМ и как они влияют на цену полиса обязательной «автогражданки».

Полис ОСАГО (обязательное страхование автогражданской ответственности) страхует ответственность водителя перед третьими лицами. Это значит, что в случае повреждения чужого имущества, а также причинения вреда жизни и здоровью других лиц ущерб пострадавшей стороне выплатит страховая компания, в которой виновник ДТП приобрел ОСАГО, однако в рамках лимитов. Лимит выплат в настоящее время за ущерб жизни и здоровью составляет 500 тыс. рублей, а по имуществу — 400 тыс. рублей. Если сумма ущерба превысит эти значения, разницу придется доплачивать водителю-виновнику за свой счет. За езду без полиса ОСАГО по закону предусмотрен штраф в размере 800 рублей.

Из чего складывается цена на ОСАГО

Российские страховщики при формировании цены полиса для каждого автовладельца должны следовать правилам (в редакции согласно последним изменениям на данный момент), установленным Банком России. В соответствии с ними, страховой тариф ОСАГО складывается из шести коэффициентов и базовой ставки, границы которой определяет ЦБ РФ.

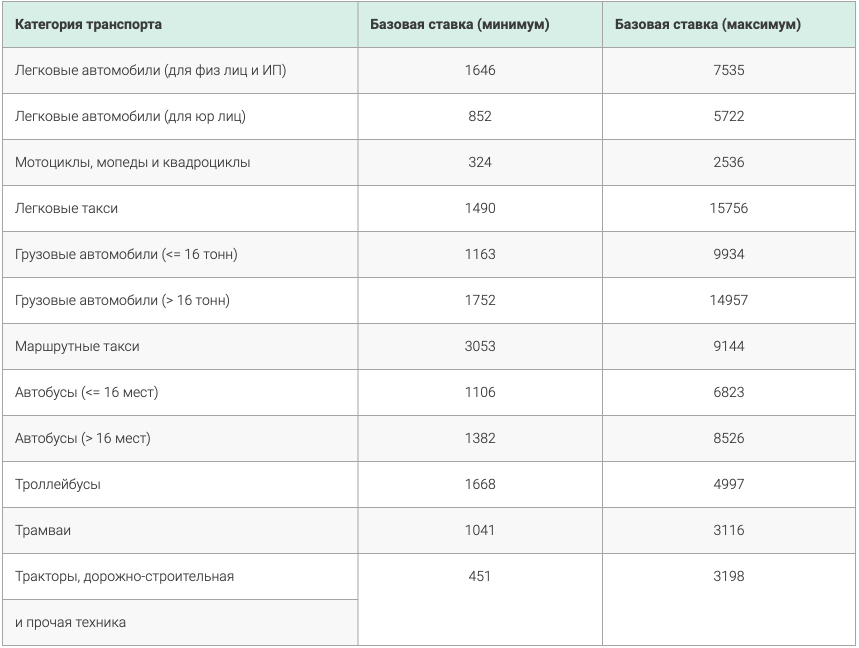

В настоящее время минимальная базовая ставка ОСАГО для физлиц составляет 1 646 рублей, а максимальная — 7 535 рублей. Для одного и того же страхователя базовая ставка у разных страховщиков может различаться даже более чем в два раза, однако она в любом случае будет в рамках тарифного коридора. Чтобы выбрать оптимальный вариант полиса, можно воспользоваться калькулятором ОСАГО Банки.ру. Он сравнивает тарифы ведущих страховых компаний и позволяет оформить полис с выгодой до 74%.

Размер ставки зависит от набора факторов, который отличается у разных страховщиков. Большинство компаний учитывает марку авто и даже цвет, семейное положение автовладельца, пол, допущенных к управлению лиц, был ли пролонгирован договор и т. д. Однако страховщики не имеют права ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.

Финальная цена полиса формируется из базовой ставки, умноженной на ряд коэффициентов ОСАГО. В отличие от базовой ставки, которая варьируется в рамках тарифного коридора, коэффициенты остаются у всех страховщиков неизменными.

Стоимость полиса ОСАГО рассчитывается по такой формуле:

БТ x КТ x КБМ x КВС x КО x КМ x КС = итог

Расшифровываем:

- БТ (базовый тариф) — от 1 646 до 7 535 рублей.

- КТ (территориальный коэффициент): от 0,64 до 1,88.

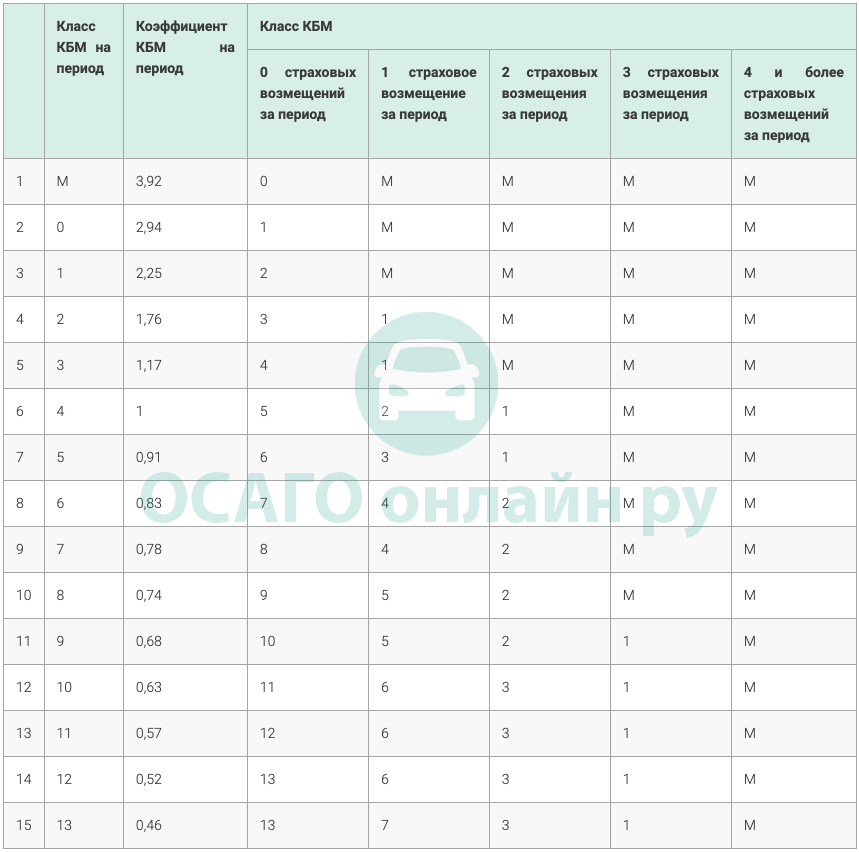

- КБМ (коэффициент «бонус-малус»): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав он равен 1,17).

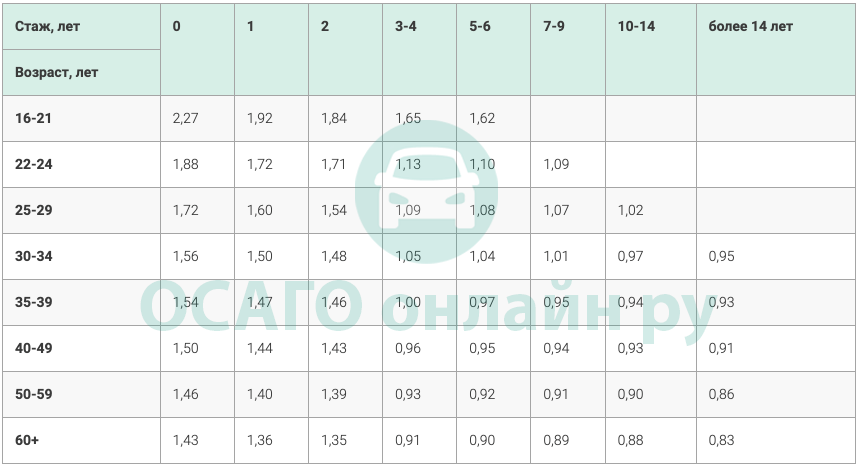

- КВС (коэффициент возраста и стажа): от 0,83 до 2,27.

- КО (коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 — при оформлении полиса с функцией «мультидрайв».

- КМ (коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Какие коэффициенты влияют на стоимость ОСАГО

Коэффициент территории (КТ) рассчитывается на основе адреса регистрации, указанного в паспорте, свидетельства о регистрации транспортного средства или ПТС. Его размер зависит от количества страховых выплат в конкретном регионе. Чем выше на улицах автомобильный трафик, тем чаще происходят ДТП и выплаты, по этой логике самые высокие КТ обычно в мегаполисах.

На сайте Российского союза автостраховщиков (РСА) приводится список КТ в некоторых крупных городах.

|

Территория преимущественного использования ТС |

Коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин |

Коэффициент для тракторов, самоходных дорожно-строительных и иных машин, за исключением ТС, не имеющих колесных движителей |

|

Москва |

2 |

1,2 |

|

Московская область |

1,7 |

1 |

|

Санкт-Петербург |

1,8 |

1 |

|

Ленинградская область |

1,3 |

0,8 |

|

Екатеринбург |

1,8 |

1 |

|

Уфа |

1,8 |

1 |

|

Якутск |

1,2 |

0,7 |

|

Краснодар, Новороссийск |

1,8 |

1 |

|

Пермь |

2 |

1,2 |

|

Владимир |

1,6 |

1 |

Полный список всех территориальных коэффициентов содержится в указании ЦБ РФ.

Коэффициент «бонус-малус» (КБМ) отражает степень аккуратности вождения автовладельца. Чем чаще водитель попадает в ДТП, тем выше будет КБМ, и наоборот.

Данный коэффициент присваивается ежегодно с 1 апреля и действует до 31 марта следующего года. Если в полис вписано несколько водителей с разными КБМ, то для расчета стоимости полиса используется наибольший КБМ.

Свой КБМ можно проверить на сайте РСА.

1 апреля 2022 года Банк России ввел классы КБМ и заменил старые коэффициенты на новые: от 0,46 до 3,92. Для наиболее аварийных водителей они выросли, а для аккуратных — стали ниже. При получении прав в первый раз присваивается КБМ 1,17.

Что такое КБМ и как он влияет на цену ОСАГО

Коэффициент «бонус-малус» определяется классом водителя, который, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го.

|

№ п/п |

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

Класс КБМ |

||||

|

Отсутствие страховых возмещений за период КБМ |

Одно страховое возмещение за период КБМ |

Два страховых возмещения за период КБМ |

Три страховых возмещения за период КБМ |

Более трех страховых возмещений за период КБМ |

|||

|

1 |

М |

3,92 |

0 |

М |

М |

М |

М |

|

2 |

0 |

2,94 |

1 |

М |

М |

М |

М |

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт;

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным;

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, и вернуться к предыдущему классу можно будет только спустя несколько лет.

Коэффициент ограничения (КО) касается количества водителей, которые могут управлять авто. Так, если в полис вписаны конкретные водители, то КО будет равен 1. Если же транспортным средством может управлять неограниченный круг лиц, то КО составит 2,32. Для машин, принадлежащих компаниям, КО составляет 1,97.

Функция «мультидрайв» в ОСАГО и каско: что это такое, как работает и кому может быть полезна

Коэффициент «возраст-стаж водителя» (КВС), как следует из названия, учитывает индивидуальные характеристики автовладельца. По статистике, чем моложе и неопытнее водитель, тем чаще он попадает в ДТП, поэтому и ОСАГО для него будет стоить дороже.

Что такое КВС в полисе ОСАГО и на что он влияет

Для начинающих водителей моложе 22 лет и со стажем до одного года коэффициент самый высокий — 2,27. А у автомобилистов старше 59 лет с водительским опытом более 14 лет — самый низкий (0,83). Всего существует 58 групп по сочетанию возраста и стажа.

|

Стаж ↠ Возраст↡ |

0 |

1 |

2 |

3–4 |

5–6 |

7–9 |

10–14 |

>14 |

|

16–21 |

2,27 |

1,92 |

1,84 |

1,65 |

1,62 |

— |

— |

— |

|

22–24 |

1,88 |

1,72 |

1,71 |

1,13 |

1,10 |

1,09 |

— |

— |

|

25–29 |

1,72 |

1,60 |

1,54 |

1,09 |

1,08 |

1,07 |

1,02 |

— |

|

30–34 |

1,56 |

1,50 |

1,48 |

1,05 |

1,04 |

1,01 |

0,97 |

0,95 |

|

35–39 |

1,54 |

1,47 |

1,46 |

1,00 |

0,97 |

0,95 |

0,94 |

0,93 |

|

40–49 |

1,50 |

1,44 |

1,43 |

0,96 |

0,95 |

0,94 |

0,93 |

0,91 |

|

50–59 |

1,46 |

1,40 |

1,39 |

0,93 |

0,92 |

0,91 |

0,90 |

0,86 |

|

>59 |

1,43 |

1,36 |

1,35 |

0,91 |

0,90 |

0,89 |

0,88 |

0,83 |

Обратите внимание! Стаж считается с момента получения водительских прав, даже если вы с тех пор не садились за руль. При смене водительского удостоверения и покупке ОСАГО нужно проконтролировать, чтобы стаж был учтен корректно, иначе цена полиса может вырасти.

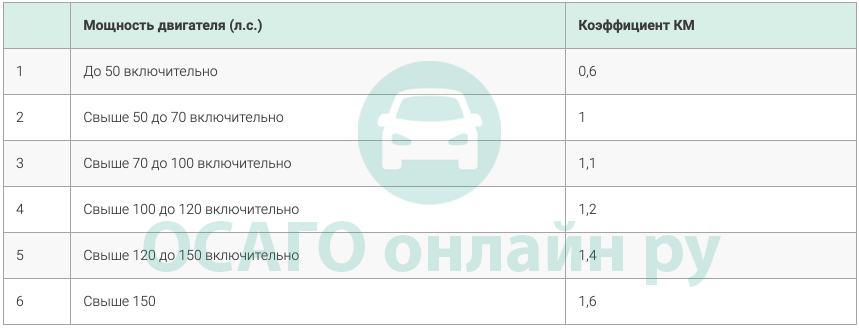

Коэффициент мощности автомобиля (КМ) применяют только для легковых авто. Для грузовиков, мопедов и тракторов КМ не используется.

На КМ влияет количество лошадиных сил (л. с.), указанных в паспорте автомобиля. Если же их нет, то страховщик возьмет данные из каталогов заводов-исполнителей. Мощность в киловаттах пересчитывают по формуле: 1 кВт/ч = 1,35962 л. с.

Самый низкий КМ присваивается малолитражкам мощностью до 50 л. с. — 0,6, а самый высокий — 1,6 — мощным автомобилям, у которых под капотом больше 150 л. с. Всего существует шесть градаций КМ (Источник).

|

Мощность двигателя, л. с. |

Коэффициент |

|

До 50 включительно |

0,6 |

|

Свыше 50 до 70 включительно |

1,0 |

|

Свыше 70 до 100 включительно |

1,1 |

|

Свыше 100 до 120 включительно |

1,2 |

|

Свыше 120 до 150 включительно |

1,4 |

|

Свыше 150 |

1,6 |

Коэффициент сезонности (КС) помогает сэкономить на страховке, если авто используется не круглый год, а, например, только летом. Автовладелец может прописать в полисе период использования и получить пониженный КС. Так, если выбрать период три месяца, то коэффициент составит 0,5. Важно помнить, что полис в любом случае оформляется на один год, изменить можно только период использования авто.

|

Период использования транспортного средства |

Коэффициент |

|

Три месяца |

0,5 |

|

Четыре месяца |

0,6 |

|

Пять месяцев |

0,65 |

|

Шесть месяцев |

0,7 |

|

Семь месяцев |

0,8 |

|

Восемь месяцев |

0,9 |

|

Девять месяцев |

0,95 |

|

Десять месяцев и более |

1 |

Коэффициенты, которые больше не действуют

До 5 сентября 2020 года для расчета стоимости ОСАГО применялись также еще два коэффициента — нарушений (КН) и использования прицепа (КПр). Однако они были отменены.

Заключение

Формирование цены на ОСАГО довольно прозрачно, стоимость можно не только самостоятельно подсчитать, но и спрогнозировать на следующий год. Сделать это можно как в ручном режиме, узнав и перемножив свои коэффициенты, так и воспользовавшись онлайн-калькулятором.

Рассчитайте стоимость ОСАГО на калькуляторе

Если вы заметите, что ваши подсчеты не совпадают с предложенной ценой, то всегда можно обратиться за разъяснениями в компанию.

Наиболее часто ошибки возникают при расчете КБМ. Например, водитель замечает, что его КБМ завышен. В этом случае нужно написать обращение в свободной форме своему страховщику, указав, где и когда вы покупали ОСАГО в предыдущие годы, а он направит данные для перепроверки в РСА. Союз проверит сведения в течение пяти дней и направит результаты проверки страховой компании. Если в базе будет значиться несколько КБМ, то вам присудят наименьший из них. Если разногласия разрешить не удастся, вы имеете право обратиться с жалобой в Банк России.

Главная цель реформы ОСАГО — сделать цену полиса более справедливой. Сейчас все платят плюс/минус одинаково. Есть лишь пять факторов, влияющих на стоимость: регион регистрации, мощность двигателя, возраст водителя, его стаж за рулем, и как часто он попадает в аварии.

Этот набор факторов не менялся с 2003 года. И за это время многое изменилось. Самое главное — страховщики накопили статистику и могут пользоваться системами больших данных. То есть привязать стоимость полиса к реальному риску попадания конкретного водителя в аварию. Чтобы лихачи платили за полис больше, а аккуратные водители — меньше.

Основные изменения в тарифах ОСАГО

Взять и сразу поменять всю систему было бы неправильно. Тогда стоимость полиса стала бы резко меняться. Поэтому в ЦБ все делают постепенно. В частности, пошагово расширяют коридор тарифных ставок. За последние годы он расширился и вверх, и вниз.

— Банк России планирует расширить тарифный коридор ОСАГО, чтобы страховые компании могли назначать более низкий тариф аккуратным водителям и более высокий тариф — тем, кто водит рискованно и нарушает правила дорожного движения, — говорится в сообщении ЦБ.

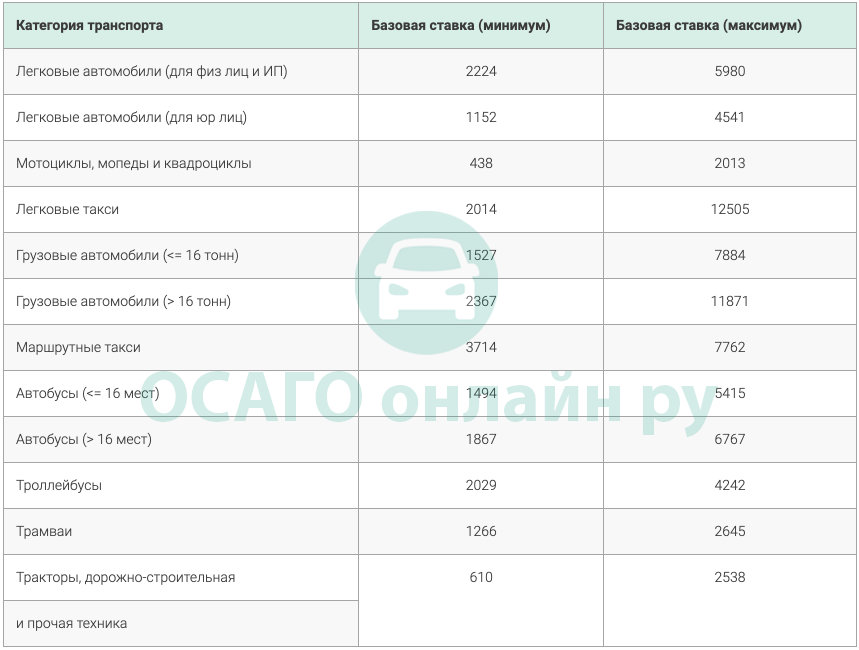

С сентября 2022 года минимальная базовая ставка ОСАГО для физических лиц — 1646 рублей, а максимальная — 7535 рублей. Для юридических лиц и таксистов с лицензией свои ставки.

— В связи с высокой аварийностью, значительной разницей между уровнем водителей и существенной недооцененностью тарифов наибольшее расширение коридора предусмотрено для такси. Более широкий коридор позволит эффективно воздействовать рублем на недисциплинированных таксистов и снижать тариф аккуратным водителям, — пояснили в пресс-службе Центробанка.

Базовая ставка и тарифный коридор ОСАГО в 2023 году (руб.)*:

| Легковые (категории B и BE) ТС юрлиц | 852 – 5722 |

| Легковые (категории B и BE) ТС физлиц и ИП | 1646 – 7535 |

| Легковые (категории B и BE) такси | 1490 – 15 756 |

| Мотоциклы, мопеды и легкие квадрициклы (категории А и М) физлиц и юрлиц | 324 — 2536 |

Тарифный коридор ОСАГО с учетом регионального коэффициента в Москве в 2023 году (руб.):

| Легковые ТС юрлиц | 1533,6 – 10 299,6 |

| Легковые ТС физлиц и ИП | 2962,8 – 13 563 |

| Легковые такси | 2682 – 28 360,8 |

| Мотоциклы, мопеды и легкие квадрициклы физлиц и юрлиц | 583,2 — 4564,8 |

Что изменилось в системе ОСАГО в 2021 году

- Сняли запрет на работу электронного договора ОСАГО в день заключения (ранее нужно было ждать 72 часа). Однако страховщики вправе решать, какой временной лимит устанавливать.

- Можно дистанционно расторгнуть или внести коррективы в договор автогражданки (в стадии тестирования).

- Продажа полисов не зависит от прохождения техосмотра — действует только для физлиц.

Изменения в ОСАГО в 2022 году

- С 1 апреля появились новые коэффициенты«бонус-малус» — КБМ. Они нужны, чтобы поощрять водителей за безаварийную езду. И наоборот: для частых участников ДТП (по их вине) полисы выйдет дороже. В 2022 году минимальный коэффициент по которому рассчитывается размер страховой премии (то есть цены ОСАГО), уменьшился с 0,5 до 0,46. То есть теперь максимальная скидка за полис 54%. Ее получат те, кто не допускал аварий десять и более лет. Не повезло тем, кто был виновником автотраспортных происшествий. Для них максимальный коэффициент повышен: до 3,92 (был 2,45). Новые коэффициенты действуют до 31 марта 2023 года.

- Три раза за год (последний раз в сентябре 2022 года) обновили справочники автозапчастей. По ним рассчитывают суммы компенсации. Цены за последние годы скакнули вверх, так что документы это учитывают.

- С 11 сентября, в справочники автозапчастей включили аналоги деталей. То есть выпускаемые не оригинальными автоконцернами, а другими компаниями. Страховщики будут учитывать цены аналогов, если оригинальная деталь отсутствует на рынке. Также аналогами разрешили использовать в случаях, когда владелец авто выбрал «натуральное урегулирование» — то есть взял не деньги страховой, а согласился отремонтировать машину в сервисе за счет компании.

Следующий пакет изменений начал работать с 1 октября 2022 года.

- Об изменении госномера авто больше не нужно уведомлять страховую. Компания сама получит данные из специальной системы. Если обнаружат смену номера, то уведомят об этом владельца (хотя он итак об этом должен знать), чтобы внести изменения в действующий полис ОСАГО. До этого автовладельцы сами должны были уведомлять страховые.

- Если продали автомобиль — обязаны уведомить об этом страховую письменно. Раньше это делали только в том случае, если хотели вернуть деньги за оплаченный страховой полис.

- В извещении о ДТП (этот бланк выдают при оформлении полиса ОСАГО) не нужно указывать данные очевидцев. Раньше участники аварии должны были фиксировать ФИО и контакты свидетелей, чтобы их можно было вызвать в ГИБДД или в суд в случае спорных ситуаций. Однако прохожие и другие водители не горят желанием тратить личное время. Поэтому часто отказывают.

- Страховые компании будут выдавать по просьбе пострадавшего участника аварии результаты независимой технической экспертизы или оценки автомобиля. Ранее его тоже выдавали, но только после того, как человек напишет заявление.

Какие именно факторы влияют на цену ОСАГО

Их довольно много. Они четкие и понятные. Есть целые таблицы коэффициентов. Например, по региону регистрации, мощности автомобиля или возрасту водителя. При этом часть персональных факторов для определения базовой ставки отдали на откуп самим страховым компаниям. Им запретили только откровенно дискриминационные: например, по национальности или религии.

— Говорить о точном перечне факторов, который будет использоваться, нет смысла. Но на ум приходят те примеры, которые мы видели у иностранных коллег. Это время эксплуатации автомобиля и частота использования. При использовании телематики можно посмотреть стиль вождения автомобилиста. Косвенные факторы — наличие семьи у автовладельца и других объектов собственности. Это обычно говорит о более сдержанном стиле вождения, — пояснил зампред ЦБ Владимир Чистюхин.

Подорожают ли полисы ОСАГО

В Центробанке считают, что актуальные тарифы сбалансированные. Сейчас на них влияет не только обозначенный коридор, но и страховые компании. Тем не менее завышать цены вряд ли будут. Рынок очень конкурентный. За хороших водителей идет борьба.

Тем не менее, чтобы избежать завышения цен, для страховых компаний установили потолок стоимости полиса. По этим правилам цена ОСАГО не может превышать базовый тариф с учетом региона более чем в три раза. К примеру, если вы живете в Москве (где региональный коэффициент — 1,8) и страховщик рассчитал базовый тариф для вас в 5000 рублей, то максимальная стоимость полиса для вас составит 4140 рублей (5000 х 1,8 х 0,46). А если вы напротив частый виновник ДТП с максимальный КБМ (3,92), то расчет будет таким 5000 х 1,8 х 3,92 = 35 280 руб.

Обращаем внимание, что страховщики учитывают также возраст водителя и стаж за рулем, поэтому в вашем случае расчеты могут быть иными.

Какие еще коэффициенты изменятся

Ранее в Центробанке внесли изменения и в другие действующие коэффициенты. В частности, по возрасту и стажу за рулем. Небольшие корректировки, исходя из статистики, были по всем возрастам. Всего в новой системе автомобилисты делятся на 58 категорий в зависимости от возраста и стажа вождения.

При этом региональный коэффициент пока трогать не стали. Его планировали отменить на следующем этапе реформы в 2022 году. Так как выяснилось, на основе многолетней статистики, место жительства на степень риска если и влияет, то только косвенно. Персональные качества водителя играют гораздо большую роль. Но быстро отказаться от нынешней системы будет сложно. Пока неясно, будет ли отмена региональной привязки в 2022 году с учетом нестабильной экономической ситуации.

— Мы будем аккуратно и постепенно отходить от этих коэффициентов, — пояснил Владимир Чистюхин.

По его словам, это нужно, чтобы избежать резких колебаний стоимости. После отмены регионального коэффициента цена полиса в среднем будет снижаться для жителей тех регионов, где этот коэффициент высокий. И будет, наоборот, повышаться для жителей тех регионов, где он низкий. Напомним, сейчас максимальный региональный коэффициент составляет 1,88; минимальный — 0,68.

Новые правила техосмотра в 2023 году

Чтобы купить ОСАГО теперь не нужно показывать диагностическую карту. Но это касается только частного транспорта — физлиц. Связано это с тем, что не везде в России исправно работают пункты техосмотров. К тому же аварий по причине неисправного состояния машин в общем числе ДТП мизерный процент (0,1% по данным ГИБДД).

Однако теперь страховые вправе продавать полисы дороже тем автовладельцам, которые не прошли техосмотр. При этом послабления в законе не освобождают от обязательства все равно проходить процедуру. С 1 марта 2022 года штраф за управление авто, которое не прошло осмотр, составит 2000 рублей (до этого максимум 800 рублей). К тому же его смогут выписывать камеры.

Популярные вопросы и ответы

Какая минимальная премия по полису ОСАГО?

Премия — это размер страхового взноса или еще проще, цена полиса. Страховая премия складывается из множества коэффициентов о которых мы писали выше. Все они перемножаются с базовой ставкой. В 2023 году минимальная премия не может быть ниже 2224 рублей.

Какие документы нужны для оформления полиса в В 2023 году?

Чтобы купить ОСАГО приготовьте:

• заявление (пишут в страховой);

• паспорт;

• документы на автомобиль;

• водительские права;

• договор купли-продажи (для тех, кто только приобрел машину).

Как рассчитать размер полиса ОСАГО?

БТ x КТ x КБМ x КВС x КО x КМ x КС = цена полиса ОСАГО.

Базовый тариф для легковых машин физлиц и ИП: 1646 – 7535 рублей.

Коэффициент территории: от 0,68 до 1,88.

Коэффициент бонус-малус: от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, а при получении прав он равен 1).

Коэффициент возраста и стажа: от 0,83 до 2,27 (полный список в приложении к указу ЦБ).

Количество водителей авто: 1 или 2,32 (если указан четкий перечень лиц или страховка открытая).

Коэффициент мощности двигателя: от 0,6 до 1,6 (чем больше л.с., тем выше, максимум начинается со 151 л.с.)

Коэффициент сезонности: от 0,5 до 1 (сколько месяцев в году используется авто, если более 10, то 1).

Также встречается редкий коэффициент КП (0,2 — 1) — нужен для машин, которые зарегистрированы за рубежом, но используются в РФ, а также когда купили машину в одном регионе и погнали ее на регистрацию в другой. К тому же страховые вправе использовать свои коэффициенты, например, для семейных людей или тех, кто не предоставил диагностическую карту техосмотра.

| Регионы | Компания | Партнер | Базовая ставка |

|---|---|---|---|

| Тульская область | Интач Страхование | Инсмарт 2021 | 2227 |

| Тульская область | АО «Группа Ренессанс Страхование» | Ингуру 2021 | 2227 |

| Тульская область | Интач Страхование | Ингуру 2021 | 2227 |

| Липецкая область | АО «Группа Ренессанс Страхование» | Ингуру 2021 | 2266 |

| Удмуртская Республика | ООО «Абсолют Страхование» | Инсмарт 2021 | 2275 |

| Удмуртская Республика | ООО «Абсолют Страхование» | Банки 2021 | 2275 |

| Республика Бурятия | ПАО СК «Росгосстрах» | Наст. эл. полис 2021 | 2278 |

| Республика Бурятия | ПАО СК «Росгосстрах» | Банки 2021 | 2278 |

| Свердловская область | АО «ГСК «Югория» | Умный полис | 2288 |

| Волгоградская область | ООО «СК «Согласие» | Ингуру 2021 | 2332 |

| Тульская область | АО «АльфаСтрахование» | Ингуру 2021 | 2381 |

| Тульская область | АО «АльфаСтрахование» | Банки 2021 | 2381 |

| Удмуртская Республика | АО «МАКС» | Инсмарт 2021 | 2411 |

| Удмуртская Республика | АО «МАКС» | Ингуру 2021 | 2411 |

| Удмуртская Республика | АО «МАКС» | Пампаду 2021 | 2411 |

| Республика Алтай (Горный Алтай) | ПАО СК «Росгосстрах» | Ингуру 2021 | 2439 |

| Республика Алтай (Горный Алтай) | ПАО СК «Росгосстрах» | Банки 2021 | 2439 |

| Республика Алтай (Горный Алтай) | ПАО СК «Росгосстрах» | Наст. эл. полис 2021 | 2439 |

| Республика Алтай (Горный Алтай) | ПАО СК «Росгосстрах» | Умный полис | 2439 |

| Белгородская область | АО «АльфаСтрахование» | Пампаду 2021 | 2447 |

Показаны записи 1-20 из 10,251.

В 2022 году при расчете цены ОСАГО учитывается базовая ставка страховой компании и 7 поправочных коэффициентов, увеличивающих или уменьшающих эту стоимость. Подробные таблицы со всеми значениями коэффициентов и их расшифровкой приведены на этой странице.

Базовая ставка (ТБ) до 13 сентября 2022 года

Базовая ставка (ТБ) с 13 сентября 2022 года

Подробнее о базовых ставках читайте в нашей статье: ТБ 2022.

Коэффициент безаварийной езды (КБМ)

Подробнее о коэффициенте безаварийной езды читайте в нашей статье: КБМ 2022.

Коэффициент возраста/стажа (КВС)

Подробнее о коэффициенте возраста/стажа читайте в нашей статье: КВС 2022.

Территориальный коэффициент (КТ)

Подробные таблицы со всеми территориальными коэффициентами опубликованы на этой странице: КТ 2022.

Коэффициент мощности (КМ)

Подробнее о коэффициенте мощности читайте в нашей статье: КМ 2022.

Коэффициент ограничения кол-ва водителей (КО)

Подробнее о коэффициенте ограничения водителей читайте в нашей статье: КО 2022.

Период страхования (КС)

Подробнее о коэффициенте периода страховки читайте в нашей статье: КС 2022.

Период страхования для владельцев иностранных ТС (КП)

Подробнее о коэффициенте периода страховки для иностранных автомобилей читайте в нашей статье: КП 2022.

Онлайн-расчет ОСАГО с учетом всех коэффициентов 2022 года

Для самостоятельного расчета стоимости полиса вы можете использовать формулу:

ТБ * КБМ * КВС * КТ * КМ * КО * КС (или КП) = стоимость полиса.

Есть и более простойспособ быстро узнать стоимость полиса ОСАГО с учетом всех возможных коэффициентов 2022 года и базовых ставок страховых компаний. Воспользуйтесь онлайн-калькулятором ОСАГО. В результате расчета вы увидите прямые цены на ОСАГО в 15 страховых компаниях без наценок агентств и дополнительных опций.

Приложение 1

к Указанию Банка России

от 8 декабря 2021 года N 6007-У

«О страховых тарифах по обязательному

страхованию гражданской ответственности

владельцев транспортных средств»

ПРЕДЕЛЬНЫЕ РАЗМЕРЫ

БАЗОВЫХ СТАВОК СТРАХОВЫХ ТАРИФОВ (ИХ МИНИМАЛЬНЫЕ

И МАКСИМАЛЬНЫЕ ЗНАЧЕНИЯ, ВЫРАЖЕННЫЕ В РУБЛЯХ)

ПРЕДЕЛЬНЫЕ РАЗМЕРЫ

БАЗОВЫХ СТАВОК СТРАХОВЫХ ТАРИФОВ (ИХ МИНИМАЛЬНЫЕ

И МАКСИМАЛЬНЫЕ ЗНАЧЕНИЯ, ВЫРАЖЕННЫЕ В РУБЛЯХ)

Список изменяющих документов

(в ред. Указания Банка России от 28.07.2022 N 6209-У)

(см. текст в предыдущей редакции)

|

N п/п |

Технические характеристики, конструктивные особенности, собственник, назначение и (или) цели использования транспортного средства |

Базовая ставка страхового тарифа (рублей) |

|

|

минимальное значение ТБ |

максимальное значение ТБ |

||

|

1 |

2 |

3 |

4 |

|

1 |

Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категорий «A», «M») <1> юридических и физических лиц |

324 |

2 536 |

|

2 |

Транспортные средства категорий «B», «BE» <1> |

||

|

2.1 |

юридических лиц (в том числе транспортные средства специального назначения, транспортные средства оперативных служб) |

852 |

5 722 |

|

2.2 |

физических лиц (в том числе транспортные средства, используемые для бытовых и семейных нужд), индивидуальных предпринимателей |

1 646 |

7 535 |

|

2.3 |

используемые в качестве такси |

1 490 |

15 756 |

|

3 |

Транспортные средства категорий «C» и «CE» <1> юридических и физических лиц |

||

|

3.1 |

с разрешенной максимальной массой 16 тонн и менее |

1 163 |

9 934 |

|

3.2 |

с разрешенной максимальной массой более 16 тонн |

1 752 |

14 957 |

|

4 |

Транспортные средства категорий «D» и «DE» <1> юридических и физических лиц |

||

|

4.1 |

транспортные средства подкатегории «D1» <1> |

1 106 |

6 823 |

|

4.2 |

транспортные средства категорий «D» и «DE», за исключением транспортных средств подкатегории «D1» <1> |

1 382 |

8 526 |

|

4.3 |

используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок |

3 053 |

9 144 |

|

5 |

Троллейбусы (транспортные средства категории «Tb») <1> |

1 668 |

4 997 |

|

6 |

Трамваи (транспортные средства категории «Tm») <1> |

1 041 |

3 116 |

|

7 |

Тракторы, самоходные дорожно-строительные и иные машины юридических и физических лиц, надзор за техническим состоянием которых осуществляют органы, осуществляющие региональный государственный надзор в области технического состояния самоходных машин и других видов техники <2> |

451 |

3 198 |

———————————

<1> Категории транспортных средств, установленные в соответствии с пунктом 1 статьи 25 Федерального закона от 10 декабря 1995 года N 196-ФЗ «О безопасности дорожного движения» (Собрание законодательства Российской Федерации, 1995, N 50, ст. 4873; 2013, N 19, ст. 2319).

<2> В соответствии с постановлением Совета Министров — Правительства Российской Федерации от 13 декабря 1993 года N 1291 «О государственном надзоре за техническим состоянием самоходных машин и других видов техники в Российской Федерации» (Собрание актов Президента и Правительства Российской Федерации, 1993, N 51, ст. 4943; Собрание законодательства Российской Федерации, 2020, N 40, ст. 6270).

Зарегистрировано в Минюсте России 28 декабря 2021 г. N 66609

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 8 декабря 2021 г. N 6007-У

О СТРАХОВЫХ ТАРИФАХ ПО ОБЯЗАТЕЛЬНОМУ СТРАХОВАНИЮ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ

(в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У)

Настоящее Указание на основании пункта 1 статьи 8, пункта 7 статьи 9 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2017, N 14, ст. 2008; 2020, N 22, ст. 3382) устанавливает предельные размеры базовых ставок страховых тарифов (их минимальные и максимальные значения, выраженные в рублях), коэффициенты страховых тарифов, требования к структуре страховых тарифов, порядок применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств, а также перечень факторов, применение которых не допускается при установлении страховщиками значений базовых ставок страховых тарифов.

1. Предельные размеры базовых ставок страховых тарифов (далее — ТБ) (их минимальные и максимальные значения, выраженные в рублях) установлены в приложении 1 к настоящему Указанию.

2. Коэффициенты страховых тарифов установлены в приложении 2 к настоящему Указанию.

3. Требования к структуре страховых тарифов установлены в приложении 3 к настоящему Указанию.

4. Порядок применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств (далее — обязательное страхование) установлен в приложении 4 к настоящему Указанию.

5. Перечень факторов, применение которых не допускается при установлении страховщиками значений базовых ставок страховых тарифов, установлен в приложении 5 к настоящему Указанию.

6. Соответствие коэффициента страховых тарифов в зависимости от количества произведенных страховщиками страховых возмещений в предшествующие периоды (далее — коэффициент КБМ), определенного на период с 1 апреля 2021 года по 31 марта 2022 года, классу КБМ на 31 марта 2022 года определяется в соответствии с приложением 6 к настоящему Указанию.

Пункт 6 действует с 01.04.2022 (пункт 7).

7. Настоящее Указание в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 3 декабря 2021 года N ПСД-29) вступает в силу по истечении 10 дней после дня его официального опубликования, за исключением положений, для которых настоящим пунктом установлен иной срок вступления их в силу.

Пункт 6 настоящего Указания, пункт 2 приложения 2, пункты 4, 6, 7, 8 приложения 4, приложение 6 к настоящему Указанию вступают в силу с 1 апреля 2022 года.

8. Пункт 2.1 приложения 2 и пункты 4.1, 6.1, 7.1, 8.1 приложения 4 к настоящему Указанию применяются до 1 апреля 2022 года.

9. Со дня вступления в силу настоящего Указания признать утратившим силу Указание Банка России от 28 июля 2020 года N 5515-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств», зарегистрированное Министерством юстиции Российской Федерации 24 августа 2020 года N 59414.

Председатель Центрального банка

Российской Федерации

Э.С. НАБИУЛЛИНА

Приложение 1

к Указанию Банка России

от 8 декабря 2021 года N 6007-У

«О страховых тарифах по обязательному

страхованию гражданской ответственности

владельцев транспортных средств»

Приложение 1

к Указанию Банка России

от 8 декабря 2021 года N 6007-У

«О страховых тарифах по обязательному

страхованию гражданской ответственности

владельцев транспортных средств»

ПРЕДЕЛЬНЫЕ РАЗМЕРЫ БАЗОВЫХ СТАВОК СТРАХОВЫХ ТАРИФОВ (ИХ МИНИМАЛЬНЫЕ И МАКСИМАЛЬНЫЕ ЗНАЧЕНИЯ, ВЫРАЖЕННЫЕ В РУБЛЯХ)

(в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У)

| N п/п | Технические характеристики, конструктивные особенности, собственник, назначение и (или) цели использования транспортного средства | Базовая ставка страхового тарифа (рублей) | |

| минимальное значение ТБ | максимальное значение ТБ | ||

| 1 | 2 | 3 | 4 |

| 1 | Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категорий «A», «M») <1> юридических и физических лиц | 324 | 2 536 |

| 2 | Транспортные средства категорий «B», «BE» <1> | ||

| 2.1 | юридических лиц (в том числе транспортные средства специального назначения, транспортные средства оперативных служб) | 852 | 5 722 |

| 2.2 | физических лиц (в том числе транспортные средства, используемые для бытовых и семейных нужд), индивидуальных предпринимателей | 1 646 | 7 535 |

| 2.3 | используемые в качестве такси | 1 490 | 15 756 |

| 3 | Транспортные средства категорий «C» и «CE» <1> юридических и физических лиц | ||

| 3.1 | с разрешенной максимальной массой 16 тонн и менее | 1 163 | 9 934 |

| 3.2 | с разрешенной максимальной массой более 16 тонн | 1 752 | 14 957 |

| 4 | Транспортные средства категорий «D» и «DE» <1> юридических и физических лиц | ||

| 4.1 | транспортные средства подкатегории «D1» <1> | 1 106 | 6 823 |

| 4.2 | транспортные средства категорий «D» и «DE», за исключением транспортных средств подкатегории «D1» <1> | 1 382 | 8 526 |

| 4.3 | используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 3 053 | 9 144 |

| 5 | Троллейбусы (транспортные средства категории «Tb») <1> | 1 668 | 4 997 |

| 6 | Трамваи (транспортные средства категории «Tm») <1> | 1 041 | 3 116 |

| 7 | Тракторы, самоходные дорожно-строительные и иные машины юридических и физических лиц, надзор за техническим состоянием которых осуществляют органы, осуществляющие региональный государственный надзор в области технического состояния самоходных машин и других видов техники <2> | 451 | 3 198 |

<1> Категории транспортных средств, установленные в соответствии с пунктом 1 статьи 25 Федерального закона от 10 декабря 1995 года N 196-ФЗ «О безопасности дорожного движения» (Собрание законодательства Российской Федерации, 1995, N 50, ст. 4873; 2013, N 19, ст. 2319).

<2> В соответствии с постановлением Совета Министров — Правительства Российской Федерации от 13 декабря 1993 года N 1291 «О государственном надзоре за техническим состоянием самоходных машин и других видов техники в Российской Федерации» (Собрание актов Президента и Правительства Российской Федерации, 1993, N 51, ст. 4943; Собрание законодательства Российской Федерации, 2020, N 40, ст. 6270).

Приложение 2

к Указанию Банка России

от 8 декабря 2021 года N 6007-У

«О страховых тарифах по обязательному

страхованию гражданской ответственности

владельцев транспортных средств»

КОЭФФИЦИЕНТЫ СТРАХОВЫХ ТАРИФОВ

(в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У)

1. Коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства (далее — коэффициент КТ) определяется в соответствии со следующей таблицей:

| N п/п | Территория преимущественного использования транспортного средства | Коэффициент КТ для транспортных средств, за исключением указанных в строке 7 приложения 1 к настоящему Указанию | Коэффициент КТ для транспортных средств, указанных в строке 7 приложения 1 к настоящему Указанию |

| 1 | 2 | 3 | 4 |

| 1 | Республика Адыгея (Адыгея) | 1,24 | 1 |

| 2 | Республика Алтай | ||

| 2.1 | Горно-Алтайск | 1,24 | 0,84 |

| 2.2 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 3 | Республика Башкортостан | ||

| 3.1 | Благовещенск, Октябрьский | 1,16 | 0,84 |

| 3.2 | Ишимбай, Кумертау, Салават | 1,08 | 0,84 |

| 3.3 | Стерлитамак, Туймазы | 1,24 | 0,84 |

| 3.4 | Уфа | 1,64 | 1 |

| 3.5 | Прочие города и населенные пункты | 1 | 0,84 |

| 4 | Республика Бурятия | ||

| 4.1 | Улан-Удэ | 1,24 | 0,84 |

| 4.2 | Прочие города и населенные пункты | 0,76 | 0,7 |

| 5 | Республика Дагестан | ||

| 5.1 | Буйнакск, Дербент, Каспийск, Махачкала, Хасавюрт | 0,96 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 5.2 | Прочие города и населенные пункты | 0,9 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 6 | Республика Ингушетия | ||

| 6.1 | Малгобек | 0,94 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 6.2 | Назрань | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 6.3 | Прочие города и населенные пункты | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 7 | Кабардино-Балкарская Республика | ||

| 7.1 | Нальчик, Прохладный | 1 | 0,84 |

| 7.2 | Прочие города и населенные пункты | 0,88 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 8 | Республика Калмыкия | ||

| 8.1 | Элиста | 1,24 | 0,84 |

| 8.2 | Прочие города и населенные пункты | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 9 | Карачаево-Черкесская Республика | 1 | 0,88 |

| 10 | Республика Карелия | ||

| 10.1 | Петрозаводск | 1,24 | 0,84 |

| 10.2 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 11 | Республика Коми | ||

| 11.1 | Сыктывкар | 1,48 | 1 |

| 11.2 | Ухта | 1,24 | 0,84 |

| 11.3 | Прочие города и населенные пункты | 1 | 0,84 |

| 12 | Республика Крым | ||

| 12.1 | Симферополь | 0,76 | 0,76 |

| 12.2 | Прочие города и населенные пункты | 0,68 | 0,68 |

| 13 | Республика Марий Эл | ||

| 13.1 | Волжск | 1 | 0,84 |

| 13.2 | Йошкар-Ола | 1,32 | 0,84 |

| 13.3 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 14 | Республика Мордовия | ||

| 14.1 | Рузаевка | 1,16 | 1 |

| 14.2 | Саранск | 1,4 | 1 |

| 14.3 | Прочие города и населенные пункты | 0,84 | 0,68 |

| 15 | Республика Саха (Якутия) | ||

| 15.1 | Нерюнгри | 0,84 | 0,6 |

| 15.2 | Якутск | 1,16 | 0,76 |

| 15.3 | Прочие города и населенные пункты | 0,68 | 0,6 |

| 16 | Республика Северная Осетия — Алания | ||

| 16.1 | Владикавказ | 1 | 0,88 |

| 16.2 | Прочие города и населенные пункты | 0,94 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 17 | Республика Татарстан (Татарстан) | ||

| 17.1 | Альметьевск, Зеленодольск, Нижнекамск | 1,24 | 0,84 |

| 17.2 | Бугульма, Лениногорск, Чистополь | 1 | 0,84 |

| 17.3 | Елабуга | 1,16 | 0,84 |

| 17.4 | Казань | 1,8 | 1,16 |

| 17.5 | Набережные Челны | 1,56 | 1 |

| 17.6 | Прочие города и населенные пункты | 1,08 | 0,84 |

| 18 | Республика Тыва | ||

| 18.1 | Кызыл | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 18.2 | Прочие города и населенные пункты | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 19 | Удмуртская Республика | ||

| 19.1 | Воткинск | 1,08 | 0,84 |

| 19.2 | Глазов, Сарапул | 1 | 0,84 |

| 19.3 | Ижевск | 1,48 | 1 |

| 19.4 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 20 | Республика Хакасия | ||

| 20.1 | Абакан, Саяногорск, Черногорск | 1 | 0,84 |

| 20.2 | Прочие города и населенные пункты | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 21 | Чеченская Республика | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 22 | Чувашская Республика — Чувашия | ||

| 22.1 | Канаш | 1,08 | 0,84 |

| 22.2 | Новочебоксарск | 1,16 | 0,84 |

| 22.3 | Чебоксары | 1,56 | 1 |

| 22.4 | Прочие города и населенные пункты | 0,88 | 0,7 |

| 23 | Алтайский край | ||

| 23.1 | Барнаул | 1,56 | 1 |

| 23.2 | Бийск | 1,16 | 0,84 |

| 23.3 | Заринск, Новоалтайск, Рубцовск | 1,08 | 0,84 |

| 23.4 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 24 | Забайкальский край | ||

| 24.1 | Краснокаменск | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 24.2 | Чита | 0,82 | 0,7 |

| 24.3 | Прочие города и населенные пункты | 0,68 | 0,6 |

| 25 | Камчатский край | ||

| 25.1 | Петропавловск-Камчатский | 1,24 | 1 |

| 25.2 | Прочие города и населенные пункты | 1 | 0,68 |

| 26 | Краснодарский край | ||

| 26.1 | Анапа, Геленджик | 1,24 | 0,84 |

| 26.2 | Армавир, Сочи, Туапсе | 1,16 | 0,84 |

| 26.3 | Белореченск, Ейск, Кропоткин, Крымск, Курганинск, Лабинск, Славянск-на-Кубани, Тимашевск, Тихорецк | 1,08 | 0,84 |

| 26.4 | Краснодар, Новороссийск | 1,64 | 1 |

| 26.5 | Прочие города и населенные пункты | 1 | 0,84 |

| 27 | Красноярский край | ||

| 27.1 | Ачинск, Зеленогорск | 1,08 | 0,84 |

| 27.2 | Железногорск, Норильск | 1,24 | 0,84 |

| 27.3 | Канск, Лесосибирск, Минусинск, Назарово | 1 | 0,84 |

| 27.4 | Красноярск | 1,64 | 1 |

| 27.5 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 28 | Пермский край | ||

| 28.1 | Березники, Краснокамск | 1,24 | 0,84 |

| 28.2 | Лысьва, Чайковский | 1 | 0,84 |

| 28.3 | Пермь | 1,8 | 1,16 |

| 28.4 | Соликамск | 1,16 | 0,84 |

| 28.5 | Прочие города и населенные пункты | 1,08 | 0,84 |

| 29 | Приморский край | ||

| 29.1 | Арсеньев, Артем, Находка, Спасск-Дальний, Уссурийск | 1 | 0,88 |

| 29.2 | Владивосток | 1,36 | 1 |

| 29.3 | Прочие города и населенные пункты | 0,96 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 30 | Ставропольский край | ||

| 30.1 | Буденновск, Георгиевск, Ессентуки, Минеральные Воды, Невинномысск, Пятигорск | 1 | 0,84 |

| 30.2 | Кисловодск, Михайловск, Ставрополь | 1,16 | 0,84 |

| 30.3 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 31 | Хабаровский край | ||

| 31.1 | Амурск | 1 | 0,84 |

| 31.2 | Комсомольск-на-Амуре | 1,27 | 0,88 |

| 31.3 | Хабаровск | 1,56 | 1 |

| 31.4 | Прочие города и населенные пункты | 0,88 | 0,7 |

| 32 | Амурская область | ||

| 32.1 | Белогорск, Свободный | 1,08 | 0,92 |

| 32.2 | Благовещенск | 1,48 | 0,92 |

| 32.3 | Прочие города и населенные пункты | 1 | 0,68 |

| 33 | Архангельская область | ||

| 33.1 | Архангельск | 1,64 | 1 |

| 33.2 | Котлас | 1,48 | 1 |

| 33.3 | Северодвинск | 1,56 | 1 |

| 33.4 | Прочие города и населенные пункты | 0,88 | 0,6 |

| 34 | Астраханская область | ||

| 34.1 | Астрахань | 1,32 | 1 |

| 34.2 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 35 | Белгородская область | ||

| 35.1 | Белгород | 1,24 | 0,84 |

| 35.2 | Губкин, Старый Оскол | 1 | 0,88 |

| 35.3 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 36 | Брянская область | ||

| 36.1 | Брянск | 1,4 | 1 |

| 36.2 | Клинцы | 1 | 0,84 |

| 36.3 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 37 | Владимирская область | ||

| 37.1 | Владимир | 1,48 | 1 |

| 37.2 | Гусь-Хрустальный | 1,08 | 0,84 |

| 37.3 | Муром | 1,16 | 0,84 |

| 37.4 | Прочие города и населенные пункты | 1 | 0,84 |

| 38 | Волгоградская область | ||

| 38.1 | Волгоград | 1,24 | 0,84 |

| 38.2 | Волжский | 1,08 | 0,84 |

| 38.3 | Камышин, Михайловка | 1 | 0,84 |

| 38.4 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 39 | Вологодская область | ||

| 39.1 | Вологда | 1,56 | 1 |

| 39.2 | Череповец | 1,64 | 1 |

| 39.3 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 40 | Воронежская область | ||

| 40.1 | Борисоглебск, Лиски, Россошь | 1,08 | 0,92 |

| 40.2 | Воронеж | 1,4 | 1,08 |

| 40.3 | Прочие города и населенные пункты | 0,84 | 0,68 |

| 41 | Ивановская область | ||

| 41.1 | Иваново | 1,64 | 1 |

| 41.2 | Кинешма | 1,08 | 0,84 |

| 41.3 | Шуя | 1 | 0,84 |

| 41.4 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 42 | Иркутская область | ||

| 42.1 | Ангарск | 1,16 | 0,84 |

| 42.2 | Братск, Тулун, Усть-Илимск, Усть-Кут, Черемхово | 1 | 0,84 |

| 42.3 | Иркутск | 1,56 | 1 |

| 42.4 | Усолье-Сибирское | 1,08 | 0,84 |

| 42.5 | Шелехов | 1,24 | 0,84 |

| 42.6 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 43 | Калининградская область | ||

| 43.1 | Калининград | 1,08 | 0,84 |

| 43.2 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 44 | Калужская область | ||

| 44.1 | Калуга | 1,16 | 0,84 |

| 44.2 | Обнинск | 1,24 | 0,84 |

| 44.3 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 45 | Кемеровская область — Кузбасс | ||

| 45.1 | Анжеро-Судженск, Киселевск, Юрга | 1,16 | 0,84 |

| 45.2 | Белово, Березовский, Междуреченск, Осинники, Прокопьевск | 1,24 | 0,84 |

| 45.3 | Кемерово | 1,72 | 1 |

| 45.4 | Новокузнецк | 1,64 | 1 |

| 45.5 | Прочие города и населенные пункты | 1,08 | 0,84 |

| 46 | Кировская область | ||

| 46.1 | Киров | 1,32 | 1 |

| 46.2 | Кирово-Чепецк | 1,16 | 0,84 |

| 46.3 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 47 | Костромская область | ||

| 47.1 | Кострома | 1,24 | 0,84 |

| 47.2 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 48 | Курганская область | ||

| 48.1 | Курган | 1,32 | 0,84 |

| 48.2 | Шадринск | 1,08 | 0,84 |

| 48.3 | Прочие города и населенные пункты | 0,76 | 0,7 |

| 49 | Курская область | ||

| 49.1 | Железногорск | 1 | 0,84 |

| 49.2 | Курск | 1,16 | 0,84 |

| 49.3 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 50 | Ленинградская область | 1,24 | 0,84 |

| 51 | Липецкая область | ||

| 51.1 | Елец | 1 | 0,84 |

| 51.2 | Липецк | 1,4 | 1 |

| 51.3 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 52 | Магаданская область | ||

| 52.1 | Магадан | 0,82 | 0,7 |

| 52.2 | Прочие города и населенные пункты | 0,76 | 0,7 |

| 53 | Московская область | 1,56 | 1 |

| 54 | Мурманская область | ||

| 54.1 | Апатиты, Мончегорск | 1,24 | 1 |

| 54.2 | Мурманск | 1,88 | 1,16 |

| 54.3 | Североморск | 1,48 | 1 |

| 54.4 | Прочие города и населенные пункты | 1,16 | 1 |

| 55 | Нижегородская область | ||

| 55.1 | Арзамас, Выкса, Саров | 1,08 | 0,84 |

| 55.2 | Балахна, Бор, Дзержинск | 1,24 | 0,84 |

| 55.3 | Кстово | 1,16 | 0,84 |

| 55.4 | Нижний Новгород | 1,64 | 1 |

| 55.5 | Прочие города и населенные пункты | 1 | 0,84 |

| 56 | Новгородская область | ||

| 56.1 | Боровичи | 1 | 0,84 |

| 56.2 | Великий Новгород | 1,24 | 0,84 |

| 56.3 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 57 | Новосибирская область | ||

| 57.1 | Бердск | 1,24 | 0,84 |

| 57.2 | Искитим | 1,16 | 0,84 |

| 57.3 | Куйбышев | 1 | 0,84 |

| 57.4 | Новосибирск | 1,63 | 1 |

| 57.5 | Прочие города и населенные пункты | 1 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 58 | Омская область | ||

| 58.1 | Омск | 1,48 | 1 |

| 58.2 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 59 | Оренбургская область | ||

| 59.1 | Бугуруслан, Бузулук, Новотроицк | 1 | 0,84 |

| 59.2 | Оренбург | 1,56 | 1 |

| 59.3 | Орск | 1,08 | 0,84 |

| 59.4 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 60 | Орловская область | ||

| 60.1 | Ливны, Мценск | 1 | 0,84 |

| 60.2 | Орел | 1,16 | 0,84 |

| 60.3 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 61 | Пензенская область | ||

| 61.1 | Заречный | 1,16 | 0,84 |

| 61.2 | Кузнецк | 1 | 0,84 |

| 61.3 | Пенза | 1,32 | 1 |

| 61.4 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 62 | Псковская область | ||

| 62.1 | Великие Луки | 1 | 0,84 |

| 62.2 | Псков | 1,16 | 0,84 |

| 62.3 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 63 | Ростовская область | ||

| 63.1 | Азов | 1,16 | 0,84 |

| 63.2 | Батайск | 1,24 | 0,84 |

| 63.3 | Волгодонск, Гуково, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Сальск, Таганрог | 1 | 0,84 |

| 63.4 | Ростов-на-Дону | 1,64 | 1 |

| 63.5 | Шахты | 1,08 | 0,84 |

| 63.6 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 64 | Рязанская область | ||

| 64.1 | Рязань | 1,32 | 1 |

| 64.2 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 65 | Самарская область | ||

| 65.1 | Новокуйбышевск, Сызрань | 1,08 | 0,84 |

| 65.2 | Самара | 1,48 | 1 |

| 65.3 | Тольятти | 1,4 | 1 |

| 65.4 | Чапаевск | 1,16 | 0,84 |

| 65.5 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 66 | Саратовская область | ||

| 66.1 | Балаково, Балашов, Вольск | 1 | 0,84 |

| 66.2 | Саратов | 1,48 | 1 |

| 66.3 | Энгельс | 1,16 | 0,84 |

| 66.4 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 67 | Сахалинская область | ||

| 67.1 | Южно-Сахалинск | 1,4 | 1 |

| 67.2 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 68 | Свердловская область | ||

| 68.1 | Асбест, Ревда | 1,08 | 0,84 |

| 68.2 | Березовский, Верхняя Пышма, Новоуральск, Первоуральск | 1,24 | 0,84 |

| 68.3 | Верхняя Салда, Полевской | 1,16 | 0,84 |

| 68.4 | Екатеринбург | 1,64 | 1 |

| 68.5 | Прочие города и населенные пункты | 1 | 0,84 |

| 69 | Смоленская область | ||

| 69.1 | Вязьма, Рославль, Сафоново, Ярцево | 1 | 0,84 |

| 69.2 | Смоленск | 1,16 | 0,84 |

| 69.3 | Прочие города и населенные пункты | 0,76 | 0,6 |

| 70 | Тамбовская область | ||

| 70.1 | Мичуринск | 1 | 0,84 |

| 70.2 | Тамбов | 1,16 | 0,84 |

| 70.3 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 71 | Тверская область | ||

| 71.1 | Вышний Волочек, Кимры, Ржев | 1 | 0,84 |

| 71.2 | Тверь | 1,4 | 1 |

| 71.3 | Прочие города и населенные пункты | 0,84 | 0,6 |

| 72 | Томская область | ||

| 72.1 | Северск | 1,16 | 0,84 |

| 72.2 | Томск | 1,48 | 1 |

| 72.3 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 73 | Тульская область | ||

| 73.1 | Алексин, Ефремов, Новомосковск | 1 | 0,84 |

| 73.2 | Тула | 1,4 | 1 |

| 73.3 | Узловая, Щекино | 1,16 | 0,84 |

| 73.4 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 74 | Тюменская область | ||

| 74.1 | Тобольск | 1,24 | 0,84 |

| 74.2 | Тюмень | 1,8 | 1,16 |

| 74.3 | Прочие города и населенные пункты | 1,08 | 0,84 |

| 75 | Ульяновская область | ||

| 75.1 | Димитровград | 1,16 | 0,92 |

| 75.2 | Ульяновск | 1,4 | 1,08 |

| 75.3 | Прочие города и населенные пункты | 0,92 | 0,68 |

| 76 | Челябинская область | ||

| 76.1 | Златоуст, Миасс | 1,32 | 0,84 |

| 76.2 | Копейск | 1,48 | 1 |

| 76.3 | Магнитогорск | 1,64 | 1 |

| 76.4 | Сатка, Чебаркуль | 1,16 | 0,84 |

| 76.5 | Челябинск | 1,88 | 1,24 |

| 76.6 | Прочие города и населенные пункты | 1 | 0,84 |

| 77 | Ярославская область | ||

| 77.1 | Ярославль | 1,4 | 1 |

| 77.2 | Прочие города и населенные пункты | 0,92 | 0,6 |

| 78 | Москва | 1,8 | 1,16 |

| 79 | Санкт-Петербург | 1,64 | 1 |

| 80 | Севастополь | 0,82 | 0,82 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 81 | Еврейская автономная область | ||

| 81.1 | Биробиджан | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 81.2 | Прочие города и населенные пункты | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) | |||

| 82 | Ненецкий автономный округ | 0,84 | 0,6 |

| 83 | Ханты-Мансийский автономный округ — Югра | ||

| 83.1 | Когалым | 1 | 0,84 |

| 83.2 | Нефтеюганск, Нягань | 1,24 | 0,84 |

| 83.3 | Сургут | 1,8 | 1,16 |

| 83.4 | Нижневартовск | 1,64 | 1 |

| 83.5 | Ханты-Мансийск | 1,4 | 1 |

| 83.6 | Прочие города и населенные пункты | 1,08 | 0,84 |

| 84 | Чукотский автономный округ | 0,76 | 0,7 |

| 85 | Ямало-Ненецкий автономный округ | ||

| 85.1 | Новый Уренгой | 1 | 0,84 |

| 85.2 | Ноябрьск | 1,56 | 1 |

| 85.3 | Прочие города и населенные пункты | 1,08 | 0,84 |

| 86 | Байконур | 0,82 | 0,76 |

| (в ред. Указания ЦБ РФ от 28.07.2022 N 6209-У) |

Примечания:

1) территория преимущественного использования транспортного средства определяется в соответствии с подпунктом «а» пункта 3 статьи 9 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2020, N 22, ст. 3382) для физических лиц исходя из места жительства собственника транспортного средства, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина, для юридических лиц, их филиалов или представительств, иных обособленных подразделений — места нахождения юридического лица, его филиала или представительства, иного обособленного подразделения (указывается в свидетельстве о постановке на учет в налоговом органе);

2) при обязательном страховании ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, применяется коэффициент КТ 1,7.

2. Коэффициент КБМ устанавливается в зависимости от класса КБМ, который определяется в зависимости от количества произведенных страховщиками страховых возмещений при осуществлении обязательного страхования в период с 1 апреля предыдущего года по 31 марта следующего за ним года (далее — период КБМ) в соответствии со следующей таблицей:

| N п/п | Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Пункт 2 приложения 2 действует с 01.04.2022 (пункт 7).

2.1. Пункт утратил силу.

Пункт 2.1 приложения 2 действовал до 01.04.2022 (пункт 8).

3. Коэффициент страховых тарифов в зависимости от технических характеристик (мощности двигателя) транспортного средства (далее — коэффициент КМ) определяется в соответствии со следующей таблицей:

| N п/п | Мощность двигателя (лошадиных сил) | Коэффициент КМ |

| 1 | 2 | 3 |

| 1 | До 50 включительно | 0,6 |

| 2 | Свыше 50 до 70 включительно | 1 |

| 3 | Свыше 70 до 100 включительно | 1,1 |

| 4 | Свыше 100 до 120 включительно | 1,2 |

| 5 | Свыше 120 до 150 включительно | 1,4 |

| 6 | Свыше 150 | 1,6 |

При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. В случае если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников. В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, при пересчете в лошадиные силы используется соотношение 1 киловатт-час = 1,35962 лошадиной силы.

4. Коэффициент страховых тарифов в зависимости от отсутствия в договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями (далее — коэффициент КО), определяется в соответствии со следующей таблицей:

| N п/п | Ограничение количества лиц, допущенных к управлению транспортным средством | Коэффициент КО |

| 1 | 2 | 3 |

| 1 | Да | 1 |

| 2 | Нет | 2,32 — для физических лиц; 1,97 — для юридических лиц |

5. Коэффициент страховых тарифов в зависимости от характеристик (навыков) допущенных к управлению транспортным средством водителей (стажа управления транспортными средствами, соответствующими по категории транспортному средству, в отношении которого заключается договор обязательного страхования, возраста водителя) (далее — коэффициент КВС) определяется в соответствии со следующей таблицей:

| N п/п | Стаж, лет

Возраст, лет |

0 | 1 | 2 | 3 — 4 | 5 — 6 | 7 — 9 | 10 — 14 | Более 14 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16 — 21 | 2,27 | 1,92 | 1,84 | 1,65 | 1,62 | |||

| 2 | 22 — 24 | 1,88 | 1,72 | 1,71 | 1,13 | 1,10 | 1,09 | ||

| 3 | 25 — 29 | 1,72 | 1,60 | 1,54 | 1,09 | 1,08 | 1,07 | 1,02 | |

| 4 | 30 — 34 | 1,56 | 1,50 | 1,48 | 1,05 | 1,04 | 1,01 | 0,97 | 0,95 |

| 5 | 35 — 39 | 1,54 | 1,47 | 1,46 | 1,00 | 0,97 | 0,95 | 0,94 | 0,93 |

| 6 | 40 — 49 | 1,50 | 1,44 | 1,43 | 0,96 | 0,95 | 0,94 | 0,93 | 0,91 |

| 7 | 50 — 59 | 1,46 | 1,40 | 1,39 | 0,93 | 0,92 | 0,91 | 0,90 | 0,86 |

| 8 | старше 59 | 1,43 | 1,36 | 1,35 | 0,91 | 0,90 | 0,89 | 0,88 | 0,83 |

В случае если собственником транспортного средства является юридическое лицо, коэффициент КВС увеличивается в 1,8 раза.

6. Коэффициент страховых тарифов в зависимости от сезонного и иного временного использования транспортного средства (далее — коэффициент КС) определяется в соответствии со следующей таблицей:

| N п/п | Период использования транспортного средства | Коэффициент КС |

| 1 | 2 | 3 |

| 1 | 3 месяца | 0,5 |

| 2 | Свыше 3 до 4 месяцев включительно | 0,6 |

| 3 | Свыше 4 до 5 месяцев включительно | 0,65 |

| 4 | Свыше 5 до 6 месяцев включительно | 0,7 |

| 5 | Свыше 6 до 7 месяцев включительно | 0,8 |

| 6 | Свыше 7 до 8 месяцев включительно | 0,9 |

| 7 | Свыше 8 до 9 месяцев включительно | 0,95 |

| 8 | Свыше 9 месяцев | 1 |

7. Коэффициент страховых тарифов в зависимости от срока действия договора обязательного страхования (далее — коэффициент КП) при осуществлении обязательного страхования в отношении транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, определяется в соответствии со следующей таблицей:

| N п/п | Срок страхования | Коэффициент КП |

| 1 | 2 | 3 |

| 1 | От 5 до 15 дней | 0,2 |

| 2 | От 16 дней до 1 месяца | 0,3 |

| 3 | 2 месяца | 0,4 |

| 4 | 3 месяца | 0,5 |

| 5 | 4 месяца | 0,6 |

| 6 | 5 месяцев | 0,65 |

| 7 | 6 месяцев | 0,7 |

| 8 | 7 месяцев | 0,8 |

| 9 | 8 месяцев | 0,9 |

| 10 | 9 месяцев | 0,95 |

| 11 | 10 месяцев и более | 1 |

В случае заключения в соответствии с пунктом 3 статьи 10 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2021, N 27, ст. 5171) при приобретении транспортного средства договора обязательного страхования для следования к месту регистрации транспортного средства на срок, не превышающий 20 дней, применяется коэффициент КП 0,2.

Приложение 3

к Указанию Банка России

от 8 декабря 2021 года N 6007-У

«О страховых тарифах по обязательному

страхованию гражданской ответственности

владельцев транспортных средств»

ТРЕБОВАНИЯ К СТРУКТУРЕ СТРАХОВЫХ ТАРИФОВ

| N п/п | Элемент структуры страхового тарифа | Проценты |

| 1 | 2 | 3 |

| 1 | Брутто-ставка (ставка страховой премии с единицы страховой суммы) | 100 |

| 2 | Нетто-ставка (часть брутто-ставки, предназначенная для обеспечения текущих страховых возмещений по договорам обязательного страхования) | 77 |

| 3 | Резервы компенсационных выплат — всего, в том числе: | 3 |

| 4 | резерв гарантий | 2 |

| 5 | резерв текущих компенсационных выплат | 1 |

| 6 | Расходы на осуществление обязательного страхования | 20 |

Приложение 4

к Указанию Банка России

от 8 декабря 2021 года N 6007-У

«О страховых тарифах по обязательному

страхованию гражданской ответственности

владельцев транспортных средств»

ПОРЯДОК ПРИМЕНЕНИЯ СТРАХОВЫХ ТАРИФОВ СТРАХОВЩИКАМИ ПРИ ОПРЕДЕЛЕНИИ СТРАХОВОЙ ПРЕМИИ ПО ДОГОВОРУ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ

1. В границах минимальных и максимальных значений ТБ, установленных в приложении 1 к настоящему Указанию, страховщик устанавливает значения ТБ в зависимости от факторов, указанных им в методике расчета страховых тарифов, утвержденной в соответствии со статьей 11 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 2021, N 27, ст. 5171).

2. В случае наличия нескольких владельцев транспортного средства, в отношении которого заключается договор обязательного страхования, не предусматривающий ограничения количества лиц, допущенных к его управлению, применяются ТБ, коэффициент КО и коэффициент КБМ, установленные в отношении владельца — собственника транспортного средства.

3. Для городов и населенных пунктов, находящихся в административной подчиненности города (района), применяется коэффициент КТ, установленный для города (района), в административном подчинении которого они находятся.

4. При определении класса КБМ используются сведения о договорах обязательного страхования, об осуществленных страховых возмещениях и компенсационных выплатах, содержащиеся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2020, N 30, ст. 4738) (далее — АИС ОСАГО).

При определении класса КБМ учитывается каждое осуществленное страховое возмещение и каждая осуществленная компенсационная выплата, сведения о которых были включены в течение периода КБМ в АИС ОСАГО.

Для определения класса КБМ осуществленные страховщиком страховые возмещения или компенсационные выплаты по одному страховому случаю рассматриваются как одно страховое возмещение.

В случае установления несоответствия размера коэффициента КБМ сведениям, содержащимся в АИС ОСАГО, страховщик применяет скорректированный размер коэффициента КБМ за весь период действия договора обязательного страхования, в котором применялся несоответствующий размер коэффициента КБМ.

Пункт 4 приложения 4 действует с 01.04.2022 (пункт 7).

4.1. Пункт утратил силу.

Пункт 4.1 приложения 4 действовал до 01.04.2022 (пункт 8).

5. Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения коэффициента КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

6. Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — коэффициент КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании класса КБМ такого водителя.

Класс КБМ водителя определяется на основании класса КБМ, который был определен в отношении данного водителя на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и включенных в АИС ОСАГО в течение периода КБМ.

Водителю, сведения в отношении которого отсутствуют в АИС ОСАГО, присваивается третий класс КБМ.

Класс КБМ водителя определяется ежегодно на период КБМ, является неизменным в течение указанного периода и применяется по всем договорам обязательного страхования, предусматривающим возможность управления транспортным средством данным водителем и заключенным в указанный период.

Пункт 6 приложения 4 действует с 01.04.2022 (пункт 7).

6.1. Пункт утратил силу.

Пункт 6.1 приложения 4 действовал до 01.04.2022 (пункт 8).

7. Для договоров обязательного страхования, не предусматривающих ограничения числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, соответствующего третьему классу КБМ.

Пункт 7 приложения 4 действует с 01.04.2022 (пункт 7).

7.1. Пункт утратил силу.

Пункт 7.1 приложения 4 действовал до 01.04.2022 (пункт 8).

8. В случае если владельцем транспортного средства является юридическое лицо, в качестве коэффициента КБМ по договору обязательного страхования в отношении указанного транспортного средства применяется коэффициент КБМ владельца транспортного средства — юридического лица (далее — коэффициент КБМ юридического лица).

Коэффициент КБМ юридического лица определяется как среднее арифметическое значение с округлением до второго знака после запятой коэффициентов КБМ юридического лица по каждому транспортному средству, владельцем которого оно является, по всем действующим договорам обязательного страхования и коэффициентов КБМ юридического лица по каждому транспортному средству, владельцем которого оно являлось и по которому отсутствуют действующие на следующий день после периода КБМ договоры обязательного страхования, по всем договорам обязательного страхования, прекратившим свое действие в период КБМ.

Коэффициент КБМ юридического лица по транспортному средству по действующему договору обязательного страхования определяется на основании класса КБМ юридического лица по данному транспортному средству.

Класс КБМ юридического лица по транспортному средству по действующему договору обязательного страхования определяется на основании класса КБМ юридического лица по транспортному средству, который был определен на период КБМ, и количества страховых возмещений по данному транспортному средству, включенных в АИС ОСАГО в течение периода КБМ.

Коэффициент КБМ юридического лица по транспортному средству, владельцем которого оно являлось и по которому отсутствуют действующие на следующий день после периода КБМ договоры обязательного страхования, по договору обязательного страхования, прекратившему свое действие в период КБМ, определяется на основании класса КБМ юридического лица по данному транспортному средству на конец действия договора обязательного страхования.

Класс КБМ юридического лица по транспортному средству, владельцем которого оно являлось и по которому отсутствуют действующие на следующий день после периода КБМ договоры обязательного страхования, по договору обязательного страхования, прекратившему свое действие в период КБМ, определяется на основании класса КБМ юридического лица по транспортному средству, который был определен на период КБМ, и количества страховых возмещений по данному транспортному средству, включенных в АИС ОСАГО в течение периода КБМ.

При отсутствии в АИС ОСАГО сведений о договорах обязательного страхования, заключенных владельцем транспортного средства — юридическим лицом, такому юридическому лицу присваивается третий класс КБМ по всем транспортным средствам, владельцем которых является данное юридическое лицо.

При заключении договора обязательного страхования в отношении транспортного средства, владельцем которого является юридическое лицо и в отношении которого в АИС ОСАГО отсутствуют сведения о договорах обязательного страхования данного юридического лица, класс КБМ юридического лица по данному транспортному средству устанавливается как класс КБМ, коэффициент КБМ которого является ближайшим числом к коэффициенту КБМ юридического лица.

Коэффициент КБМ юридического лица определяется ежегодно на период КБМ, является неизменным в течение указанного периода и применяется по всем договорам обязательного страхования, заключенным в указанный период в отношении транспортных средств, владельцем которых является указанное юридическое лицо.

Пункт 8 приложения 4 действует с 01.04.2022 (пункт 7).

8.1. Пункт утратил силу.

Пункт 8.1 приложения 4 действовал до 01.04.2022 (пункт 8).

9. Коэффициент КВС применяется для расчета страховой премии при заключении (изменении) договора обязательного страхования, предусматривающего ограничение количества лиц, допущенных к управлению транспортным средством, и управление этим транспортным средством только указанными страхователем водителями.

10. В случае если в договоре обязательного страхования указано более одного допущенного к управлению транспортным средством водителя, к расчету страховой премии принимается максимальный коэффициент КВС, определенный в отношении водителей, допущенных к управлению транспортным средством.

11. Стаж управления транспортным средством определяется страховщиком. При этом в случае представления при заключении (изменении) договора обязательного страхования водительского удостоверения (сведений из водительского удостоверения), информация о котором в соответствии с законодательством Российской Федерации об обязательном страховании или международными договорами Российской Федерации должна предоставляться страховщику органом власти (организацией), выдавшим (выдавшей) водительское удостоверение, стаж управления транспортным средством определяется исходя из данных о дате получения права управления транспортным средством соответствующей категории, указанных в водительском удостоверении.

12. Размер страховой премии, подлежащей уплате по договору обязательного страхования (далее — Т), определяется в соответствии со следующей таблицей:

| N п/п | Категория транспортного средства | Определение размера страховой премии |

| 1 | 2 | 3 |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в Российской Федерации (за исключением случаев следования к месту регистрации транспортного средства) | ||

| 1 | Транспортные средства категорий «B», «BE» (в том числе такси) | Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС |

| 2 | Транспортные средства категорий «A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины | Т = ТБ x КТ x КБМ x КВС x КО x КС |

| При обязательном страховании гражданской ответственности владельцев транспортных средств в случае следования к месту регистрации транспортного средства | ||

| 3 | Транспортные средства категорий «B», «BE» (в том числе такси) | Т = ТБ x КБМ x КВС x КО x КМ x КП |

| 4 | Транспортные средства категорий «A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины | Т = ТБ x КБМ x КВС x КО x КП |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации | ||

| 5 | Транспортные средства категорий «B», «BE» (в том числе такси) | Т = ТБ x КТ x КБМ x КВС x КО x КМ x КП |

| 6 | Транспортные средства категорий «A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины | Т = ТБ x КТ x КБМ x КВС x КО x КП |

13. При определении размера страховой премии, дополнительно уплачиваемой либо подлежащей возврату в соответствии с пунктом 2.1 приложения 1 к Положению Банка России от 19 сентября 2014 года N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств», зарегистрированному Министерством юстиции Российской Федерации 1 октября 2014 года N 34204, 17 июня 2015 года N 37679, 29 декабря 2016 года N 45036, 28 апреля 2017 года N 46531, 15 ноября 2017 года N 48901, 5 марта 2018 года N 50253, 11 мая 2018 года N 51058, 16 июля 2019 года N 55279, 30 октября 2019 года N 56358, 25 августа 2020 года N 59426, 27 октября 2020 года N 60603, 18 августа 2021 года N 64677, ее величина рассчитывается как разность страховой премии, рассчитанной по действующим на дату ее дополнительной уплаты (возврата) страховым тарифам, и первоначально уплаченной страховой премии по договору. Полученная разность корректируется в размере ее доли, приходящейся на неистекший срок действия договора обязательного страхования, в течение которого действуют условия договора обязательного страхования, определяемые в соответствии с законодательством Российской Федерации об обязательном страховании, действующим на дату уплаты дополнительной страховой премии (возврата части страховой премии).

14. ТБ и коэффициенты страховых тарифов, определенные в соответствии с настоящим порядком, применяются страховщиками при определении размера страховой премии по договору обязательного страхования.

Приложение 5

к Указанию Банка России

от 8 декабря 2021 года N 6007-У

«О страховых тарифах по обязательному

страхованию гражданской ответственности

владельцев транспортных средств»

ПЕРЕЧЕНЬ ФАКТОРОВ, ПРИМЕНЕНИЕ КОТОРЫХ НЕ ДОПУСКАЕТСЯ ПРИ УСТАНОВЛЕНИИ СТРАХОВЩИКАМИ ЗНАЧЕНИЙ БАЗОВЫХ СТАВОК СТРАХОВЫХ ТАРИФОВ

При установлении страховщиками в границах минимальных и максимальных значений ТБ в соответствии с приложением 1 к настоящему Указанию не допускается применение следующих факторов в отношении владельцев транспортных средств:

национальной, языковой и расовой принадлежности;

принадлежности к политическим партиям, общественным объединениям;

должностного положения;

вероисповедания и отношения к религии.

Приложение 6

к Указанию Банка России

от 8 декабря 2021 года N 6007-У

«О страховых тарифах по обязательному

страхованию гражданской ответственности

владельцев транспортных средств»

СООТВЕТСТВИЕ КОЭФФИЦИЕНТА СТРАХОВЫХ ТАРИФОВ В ЗАВИСИМОСТИ ОТ КОЛИЧЕСТВА ПРОИЗВЕДЕННЫХ СТРАХОВЩИКАМИ СТРАХОВЫХ ВОЗМЕЩЕНИЙ В ПРЕДШЕСТВУЮЩИЕ ПЕРИОДЫ, ОПРЕДЕЛЕННОГО НА ПЕРИОД С 1 АПРЕЛЯ 2021 ГОДА ПО 31 МАРТА 2022 ГОДА, КЛАССУ КБМ НА 31 МАРТА 2022 ГОДА

Приложение 6 действует с 01.04.2022 (пункт 7).

| N п/п | Класс КБМ на 31 марта 2022 года | Коэффициент КБМ на период КБМ с 1 апреля 2021 года по 31 марта 2022 года |

| 1 | 2 | 3 |

| 1 | М | 2,45 |

| 2 | 0 | 2,3 |

| 3 | 1 | 1,55 |

| 4 | 2 | 1,4 |

| 5 | 3 | 1 |

| 6 | 4 | 0,95 |

| 7 | 5 | 0,9 |

| 8 | 6 | 0,85 |

| 9 | 7 | 0,8 |

| 10 | 8 | 0,75 |

| 11 | 9 | 0,7 |

| 12 | 10 | 0,65 |