Расчетный счет – это счет, с помощью которого юридическое лицо или предприниматель осуществляют свою деятельность. Для компаний бизнеса он является необходимым условием для работы, несмотря на то, что предприниматели могут и не открывать его в обязательном порядке. Расчеты с контрагентами, налоговые платежи, получение и погашение кредитов, производятся через счет компании. Номер представляет строго определенную комбинацию цифр, по которой можно сразу получить некоторую информацию о владельце.

Для чего нужна расшифровка расчетного счета в банке?

Пример расчетного счета в банке

Структура расчетного счета

Для примера расшифруем счет 40702810200210000237:

Для чего нужна расшифровка расчетного счета в банке?

Знать, что означают цифры в расчетном счете юридического лица или предпринимателя, полезно любому владельцу бизнеса. Особенно это касается небольших компаний, в которых часто в штате нет отдельного бухгалтера и владелец самостоятельно при необходимости формирует платежи и заполняет бланки договоров с контрагентами.

Если вы будете знать, как формируется счет, вероятность, что переставите местами цифры или что-то не допишите будет минимальной.

Порядок формирования счета гарантирует, что при ошибке в номере деньги не будут зачислены на расчетный счет другой компании, они вернуться плательщику для уточнения реквизитов. Потребуется исправлять ошибку, писать письмо в банк. Это может занять несколько дней.

Пример расчетного счета в банке

Номер расчетного счета у каждого клиента банка свой, не бывает двух пользователей с одинаковыми счетами в одном или разном банках.

Примеры, как выглядит расчетный счет банка, для компаний разной формы собственности, рублевые:

- Юридическое лицо, негосударственной формы собственности – 40702810680060657001.

- Юридическое лицо, бюджетное учреждение – 40603810450000000005.

- Налоговая служба – 40102810845370000005.

- Индивидуальный предприниматель – 40802810657000546001.

Примеры счетов в иностранной валюте:

- В долларах – 40702840000000001221.

- В юанях – 40702156020000000145.

- В евро – 40702978510000000001.

Структура расчетного счета

Порядок формирования расчетных счетов определен Положением Банка России № 579-П. Он одинаковый для клиентов любых категорий и юридических статусов.

Сколько цифр в расчетном счете юридического лица и ИП

В любом номере счета 20 цифр. Независимо от того, государственная компания или частная, юридическое или физическое лицо открывает счет.

Что означают цифры в расчетном счете юридического лица

Чтобы лучше разобраться в структуре, разобьем номер на отдельные блоки:

ХХХ.VV.ZZZ.S.YYYY.UUUUUUU.

Расшифровка:

|

Цифры счета |

Определение |

Примеры |

|

ХХХ |

Счет первого порядка, определяющий юридический статус владельца |

407 – негосударственная собственность (ООО, АО), 406 – бюджетная организация, 408 – для физических лиц |

|

VV |

Счет второго порядка, обозначающий специфику компании |

02–коммерческая структура, 01–финансовое учреждение, 03 –некоммерческое учреждение |

|

ZZZ |

Валюта счета |

810 – рубли, 643 – рубли при осуществлении международных расчетов, 840 – доллары, 978 – евро, 156 – юани |

|

S |

Контрольная цифра |

Может быть любая цифра |

|

YYYY |

Номер отделения банка |

Любая комбинация, если все цифры «0», то в банке или нет отделений, или счет открыт в головном офисе |

|

UUUUUUU |

Порядковый номер счета клиента в банке |

Порядок комбинации зависит от количества клиентов в банке. Вместо свободных знаков ставятся нули. |

По первым пяти разрядам можно узнать юридический статус владельца, направление деятельности, форму собственности, в какой валюте открыт счет.

Следующие цифры не несут информации о компании и являются идентификационными номерами для кредитной организации.

Для примера расшифруем счет 40702810200210000237:

- 40702 – юридическое лицо, общество открытого или закрытого типа;

- 810 – счет открыт в рублях;

- 2 – проверочная цифра;

- 21 –номер филиала банка;

- 237 – порядковый номер клиента в банке.

Счета открываются в банках автоматическими системами, поэтому ошибки в их формировании полностью исключены.

Часто задаваемые вопросы

Когда рублевый счет кодируется по валюте как 643?

Код 643 применяется при международных расчетах, когда код валюты является отдельным реквизитом расчётных документов. Для расчетов по территории РФ стандартно применяется кодирование рублевого счета как 810.

Сколько цифр в расчетном счете ИП, если он открывает счет для коммерческой деятельности?

Предпринимателю будет открыт стандартный 20-значный счет. Порядок его формирования ничем не отличается от принятого.

Нужно ли запоминать расчетный счет владельцу малого бизнеса?

Нет, вы сможете найти номер своего расчетного счета в договоре на обслуживание, заключенным с банком, в личном кабинете на сайте банка или в мобильном приложении.

Сколько расчетных счетов может иметь одно юридическое лицо?

Количество расчетных счетов не ограничено, но банки могут самостоятельно выставить лимит по открытым счетам в одной кредитной организации. Для клиента множество счетов может привести к путанице в бухгалтерских проводках, также необходимо помнить, что банки взимают плату за расчетно-кассовое обслуживание каждого счета клиента.

Резюме

Знать, как формируется расчетный счет полезно всем владельцам бизнеса.

По расчетному счету можно определить юридический статус компании, для каких целей она создана, валюту счета.

Если при формировании платежа допущена ошибка в номере счета, деньги вернуться в банк отправителя средств для подтверждения реквизитов.

Количество расчетных счетов у одного клиента нечем не ограничивается.

Банковские реквизиты — что это такое

Для осуществления целого ряда операций сторонами применяются реквизиты банка. Они необходимо для перечисления денежных средств со счета на счет. В некоторых случаях эта форма перевода является единственной — к примеру, когда в сделке участвует юридическое лицо.

08.09.21

46204

17

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что такое «банковские реквизиты»

Объяснение сложных терминов в доступном виде — только на сервисе Brobank.ru. Банковские реквизиты — это ряд сведений, необходимых для перечисления денежных средств от отправителя к получателю, а также для совершения различного рода платежей. При совершении операции рекомендуется быть предельно внимательным, так как незначительная ошибка станет причиной, по которой деньги не дойдут до получателя.

-

Что такое «банковские реквизиты»

-

Банковские реквизиты физического лица

-

Как физическому лицу перевести деньги организации

-

Что такое БИК банка получателя

К примеру, клиент оплачивает займ или кредит по банковским реквизитам: в случае ошибочного платежа возрастает риск выхода на просрочку. Подобный способ оплаты выгоден тем, что по нему, как правило, взимается небольшая комиссия.

Для совершения платежа или перевода одних реквизитов банка не будет достаточно, так как к ним необходимо добавить реквизиты получателя. Только в этом случае деньги «осядут» на счете физического или юридического лица.

Банковские реквизиты физического лица

В одном банке у физического лица может быть несколько реквизитов для перевода. В их числе: банковская карта; текущий счет; сберегательный счет. Юридическое лицо может перевести деньги на карту физического лица в следующих случаях:

- Выдача займа или кредита.

- Выплата заработной платы — в рамках зарплатного проекта.

- Перечисление подотчетных сумм — командировочные и представительские расходы; оплата услуг физлица при наличии договора.

Во всех остальных случаях используются текущие или сберегательные счета. Для совершения операции наличие только номера счета — не будет достаточным. Компании и организации необходимо знать полные банковские реквизиты: в этом случае деньги вовремя дойдут до адресата. Полные реквизиты физического лица:

- Получатель.

- Счет получателя.

- Полное наименование банка.

- Корреспондентский счет.

- БИК.

- КПП.

- ИНН.

Последние пять пунктов относятся к банку получателя перевода. В случае необходимости эти реквизиты можно уточнить на официальном сайте кредитной организации. При этом важно знать, что переводы в иностранной валюте совершаются по другим банковским реквизитам, которые должны находиться в свободном доступе.

Как физическому лицу перевести деньги организации

В большинстве случаев доступна оплата с банковской карты. Подобная функция доступна в мобильных приложениях большинства российских банков. К примеру, в Сбербанк Онлайн можно выбрать организацию для прямого перевода, либо совершить операцию по реквизитам юридического лица.

Для этого необходимо указать следующие данные:

- Наименование юридического лица — ООО «Компания».

- ИНН.

- КПП.

- Наименование банка получателя — филиал «Центральный» банка ВТБ (ПАО) г. Москва (пример).

- Счет.

- Корреспондентский счет.

- БИК.

- Назначение платежа — если это оплата кредита или займа, то в этом поле указывается номер кредитного договора (оферты) и дата его заключения.

Переводы по банковским реквизитам поступают до получателя в течение трех рабочих дней. Это обстоятельство необходимо учитывать, если речь идет о срочном платеже. Как правило, если деньги доходят в банк, то ошибка в счете получателя не является критичной. Главное, чтобы кредитная организация имела возможность обнаружить платеж.

Что такое БИК банка получателя

Одним из важнейших составляющих банковских реквизитов является БИК — банковский идентификационный код. Это уникальный идентификатор банка, который используется в платежных документах — поручениях, аккредитивах, операциях прочих видов. Классификатор всех используемых на территории России БИКов ведет ЦБ РФ.

Эта комбинация — не случайный набор цифр. Каждый блок несет определенную информацию. Расшифровка БИК банка (слева направо):

- 1-2 разряды — код Российской Федерации (04).

- 3-4 разряды — Общероссийский классификатор объектов административно-территориального деления (ОКАТО).

- 5-6 разряды — условный номер обособленного подразделения Банка России.

- 7-9 разряды — условный номер кредитной организации (филиала).

Следовательно, по номеру БИК можно определить, в какой именно филиал банка отправляется перевод. Повторное использование уникального идентификатора допускается после исключения кредитной организации из Справочника БИК РФ.

Комментарии: 17

Реквизиты предприятия: сведения, которые должны быть у каждого

Реквизиты организации — это данные, позволяющие идентифицировать конкретного хозяйствующего субъекта, а затем взаимодействовать с ним. Набор закодированных в цифровой форме сведений компании получают при регистрации. Разберемся, какие реквизиты фирмы считаются обязательными.

Полный перечень сведений о юридическом лице

Обязательная открытая информация о юридическом лице, которая может использоваться органами власти, контрагентам, партнерами по бизнесу и самими предприятиями для оформления соответствующих документов, включает следующие данные:

- полное и сокращенное наименование;

- юридический адрес — адрес, по которому зарегистрирована компания. Может не совпадать с местом, где фактически осуществляется деятельность. Туда обязательно должны входить почтовый индекс, наименование местности, улица (ул.) и номер строения;

- контактная информация — номер телефона, факса, e-mail;

- основной государственный регистрационный номер (ОГРН). Присваивается при регистрации записи о создании юридического лица в единый реестр юрлиц, состоит из 13 символов;

- идентификационный номер налогоплательщика (ИНН). Выдается ИФНС, если получатель — юридическое лицо, то содержит 10 символов;

- код причины постановки на учет в ИФНС (КПП). Присваивается только организациям вместе с ИНН, состоит из 9 знаков;

- код из Общероссийского классификатор предприятий и организаций (код ОКПО). Получают в территориальном подразделении Росстата, код помогает определить сферу деятельности организации;

- код по Общероссийскому классификатору видов экономической деятельности (по ОКВЭД). Подбирается по классификатору компанией самостоятельно, можно выбрать несколько кодов;

- сведения о расчетном счете, корреспондентском счете банка, где он открыт, БИК этого банка. Информацию выдает обслуживающая банковская организация при подписании договора с компанией. Информацию раскрывать надо не всегда, например, в трудовых договорах ее можно опустить, а в договорах на поставку товаров клиентам без нее никак не обойтись.

Дополнительно контрагентам и органам власти могут понадобиться и другие реквизиты юридического лица. Например, страховщики и банки обязательно информируют о выданной лицензии. Некоторые работодатели сообщают заинтересованным лицам регистрационный номер в ПФР. Компании также по собственному усмотрению, а иногда и в обязательном порядке, если это предусмотрено законодательством, представляют коды по ОКАТО (Общероссийскому классификатору объектов административно-территориального деления), ОКОГУ (Общероссийскому классификатору органов госвласти и управления), ОКОПФ (Общероссийскому классификатору организационно-правовых форм), ОКФС (Общероссийскому классификатору форм собственности). В некоторых случаях еще указывают ФИО руководителя и бухгалтера организации.

Образец реквизитов

| Полное наименование организации | Общество с ограниченной ответственностью «Весна» |

| ЮРИДИЧЕСКИЙ АДРЕС | 123456, г. Москва, ул. Подвойского, д. 14, стр. 7 |

| Почтовый адрес | 123456, г. Москва, ул. Подвойского, д. 14, стр. 7 |

| ИНН | 7712345678 |

| КПП | 779101001 |

| БИК | 044521234 |

| Р/С | 40702810123450101230 в Московский банк ПАО Сбербанк г. Москва |

| К/С | 30101234500000000225 |

| ОКПО | 12345678 |

| ОКАТО | 87654321000 |

| ОКВЭД (основной) | 18.15 |

| ОГРН | 1047712345678 |

| Генеральный директор | Петров Сергей Петрович |

| Электронная почта | info@vesna.ru |

| Телефон | +749512345678 |

| Сайт | www.vesna.ru |

Где найти и как передать реквизиты юр лица

Для того чтобы найти реквизиты, нужно знать как минимум наименование или ИНН организации (например ИП — индивидуального предпринимателя или ООО — общества с ограниченной ответственностью). Все сведения о контрагенте можно найти в выписке из ЕГРЮЛ. Такая услуга доступна на сайте Налоговой службы России и в иных, в том числе платных, сервисах.

В то же время компании заботятся о том, чтобы вся информация о них была общедоступной. Поэтому почти всегда размещают реквизиты на официальных страницах в интернете — в разделе «О компании».

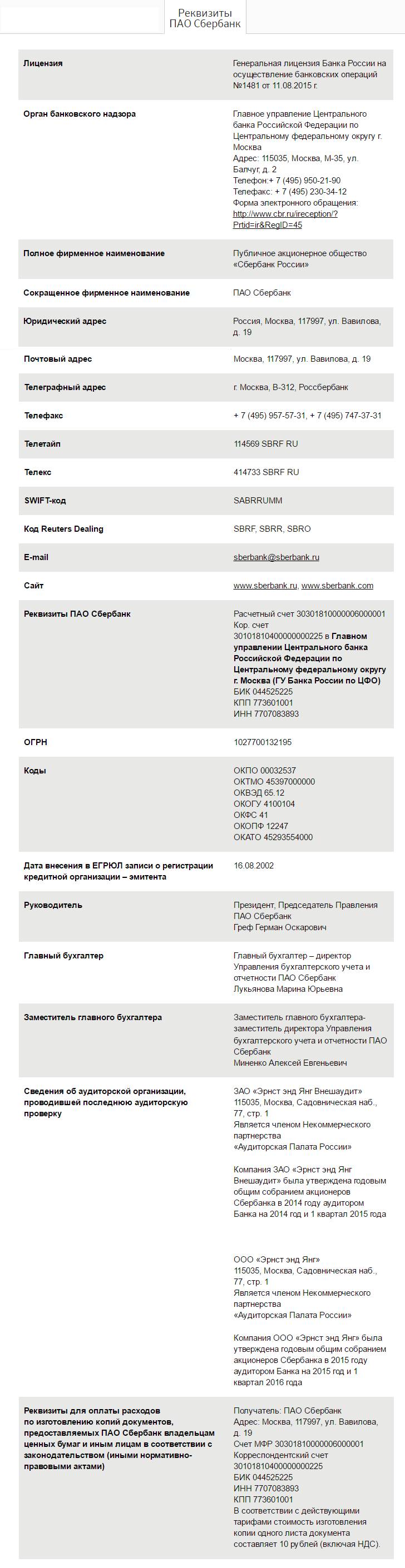

Посмотрим образец реквизитов организации на примере ПАО Сбербанк. Картинка ниже — официально опубликованная на сайте кредитной организации информация.

В сокращенном варианте Сбербанк показывает свои реквизиты вот так:

Правила размещения в бланках документов

Всю необходимую информацию организации всегда указывают в договорах и на бланках. Согласно ГОСТ, реквизиты могут размещаться в двух вариантах: в левом углу либо по центру листа. Поэтому образец бланка организации с реквизитами может выглядеть по-разному.

Вариант 1. Реквизиты предприятия размещены слева.

Вариант 2. Размещение реквизитов по центру.

Какой из этих шаблонов будет использоваться, решает сама компания. Главное, чтобы реквизиты были хорошо видны и в них не было ошибок. Также обращаем внимание, что разрешается дублировать реквизиты на русском и английском (другом иностранном) языках.

Мотрой Алена

Журналист

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Информация по вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

— договор страхования жизни и (или) здоровья заемщика;

— договор страхования заложенного имущества от рисков утраты и повреждения;

— договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее — ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992

№ 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

— кто является страхователем по договору страхования (заемщик или банк);

— кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

— какие случаи признаются страховыми;

— какие имеются основания для отказа страховой организации в страховой выплате;

— каков размер и (или) способ определения страховой суммы;

— каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

— положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Для отказа от договора добровольного страхования необходимо направить соответствующее письменное заявление в страховую организацию, указанную в договоре страхования.

При отказе от договора добровольного страхования в течение 14 календарных дней со дня его заключения уплаченная страховая премия возвращается страхователю в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. При этом страховщик вправе удержать часть уплаченной страхователем страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

По истечении 14 календарных дней со дня заключения договора заемщик (страхователь) также может отказаться от договора страхования, однако в этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Договор страхования также может быть прекращен до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относится гибель застрахованного имущества по причинам иным, чем наступление страхового случая. Применительно к договорам страхования жизни и здоровья указанными обстоятельствами может быть, в частности наступление смерти застрахованного лица или установление ему инвалидности в результате событий, не предусмотренных договором страхования в качестве страхового случая.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон.

Согласно пункту 3 статьи 451 ГК РФ при расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Порядок прекращения договоров страхования также определен в правилах страхования, являющихся приложением к договору страхования.

В соответствии с пунктом 3 статьи 943 ГК РФ при заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Отмечаем, что банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы).

К указанным коллективным договорам страхования заемщиков правило о возможности возврата заемщику уплаченной им страховой премии при отказе от договора страхования в течение 14 календарных дней со дня его заключения не применяется, поскольку в указанных случаях страхователем по договору страхования является банк, а не заемщик. Заемщик является застрахованным по такому договору страхования и не имеет права на его расторжение.

В соответствии с положениями статьи 934 ГК РФ договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица.

Отмечаем, что на отношения, возникающие между заемщиком и кредитной организацией при заключении договора потребительского кредита (займа), распространяется действие Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1).

В соответствии с пунктом 2 статьи 16 Закона № 2300-1 запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

По вопросам навязывания кредитными организациями заключения договоров страхования при оформлении потребительского кредита необходимо направлять соответствующие обращения в Центральный банк Российской Федерации, осуществляющий надзор за деятельностью кредитных организаций, банковских групп и некредитных финансовых организаций и расположенный по адресу: 107016, г. Москва, ул. Неглинная, д. 12, а также в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), осуществляющую федеральный государственный надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, и расположенную по адресу: 127994, г. Москва, Вадковский пер., д. 18, стр. 5 и 7.

В соответствии с пунктом 1 статьи 10 Закона № 2300-1 изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

При этом согласно пункту 2 статьи 10 Закона № 2300-1 информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

В соответствии с пунктом 1 статьи 12 Закона № 2300-1, если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Так, в частности, если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору страхования, в котором размер уплачиваемой заемщиком денежной суммы не указан или указан не в рублях (например, в процентах от суммы кредита), заемщик вправе потребовать возврата уплаченной суммы.

В соответствии с пунктом 1 статьи 17 Закона № 2300-1 защита прав потребителей осуществляется судом.

Структура любого расчётного счёта достаточно сложная, но позволяет получить много информации – определить владельца, тип его деятельности, валюту, в которой открыт счёт, отделение банка. Некоторые цифры всегда будут уникальны, а отдельные комбинации повторяются в р/с разных клиентов. Разобраться в них намного проще, чем кажется.

Что можно узнать по номеру расчетного счета

Расчетные счета в банке открывают организации и предприниматели, чтобы вести бизнес: принимать безналичные платежи, делать денежные переводы по реквизитам контрагентам и др. Другими словами – совершать любые операции с использованием специальных банковских платежных реквизитов.

Для ИП по закону они не обязательны, но значительно облегчают работу с крупными клиентами. Для юрлиц деятельность без р/с невозможна. Физлица без статуса предпринимателя, в том числе самозанятые, не могут открывать расчетные счета – им в банке могут оформить накопительный счет или, например, для банковской карты.

Номер расчетного счета организации состоит из цифр, каждая из которых содержит зашифрованную информацию. С их помощью можно узнать:

- данные клиента банка – собственника р/с;

- специфику деятельности компании или ИП;

- валюту счёта;

- отделение банковской структуры, в которой открыт счёт.

Важно! Некоторые цифры в расчётном счёте не дают информацию о владельце или отделении банка, а служат контрольными идентификаторами.

Номера расчётных счетов не имеют дубликатов и не повторяются – у каждого клиента индивидуальны, даже если владельцы занимаются одинаковым бизнесом, открывают их в одной валюте и в том же банковском отделении.

Из чего состоит расчетный счет

Р/с состоит из 20 цифр – и для организаций, и для предпринимателей. Те, кто сталкивается с ними постоянно, например, работники банка или ответственные за ведение бухгалтерского учета, легко видят в структуре «блоки», хотя никаких разделительных символов не используется. В каждом таком блоке от 1 до 7 цифр: одна цифра в блоке с контрольным символом, больше всего цифр (7) – в последней части.

Важно! Из скольких цифр состоит номер, не зависит от юридического статуса клиента банка. Во всех р/с 20 цифр вне зависимости от того, открывает ли счёт предприниматель, ООО или государственная компания.

Из скольких цифр состоит расчетный счет, какие контрольные цифры используются и другие нюансы открытия и ведения р/с определяет Положение Банка России № 579-П от 27.02.2017 г. Это внутренний документ для всех банков, которые работают с расчетными счетами клиентов. Он определяет схему обозначения реквизитов, нумерацию, правила внутреннего контроля, хранения и др.

Расшифровка цифр расчетного счета

Состав расчетного счета – не хаотичный набор цифр: каждая из них имеет своё значение, а уникальным можно считать только последний блок из 7 цифр. Все остальные части могут повторяться у разных клиентов. Расшифровка разрядов ниже.

Номера балансовых счетов

Первый блок состоит из 3 цифр. Расшифровка номера – определение статуса клиента банка:

- число 407 присваивают акционерным обществам, ЗАО и ООО (юрлицам);

- 406 – бюджетным организациям;

- комбинация 408 – физическим лицам, ИП.

Это самые распространенные варианты. Трехзначных комбинаций в начале счёта намного больше. Например, числом 203 обозначают счёт для учёта драгоценных металлов: 20302 – «Золото», а 20303 – все остальные драгметаллы. С числа 424 начинаются счета, которые открываются по вкладам иностранных организаций.

Второй условный блок включает 2 цифры. С помощью этой комбинации можно определить специфику компании:

- 01 – финансовые учреждения (НПФ, брокеры, МФО и др.);

- 02 – коммерческие компании;

- 03 – некоммерческие организации (например, благотворительные фонды, профсоюзы).

Важно! По первому блоку из пяти цифр можно понять, какая компания открыла счёт. Например, закрытые акционерные общества всегда имеют р/с, начинающийся с комбинации 40702.

Валюта

Следующие две цифры – 6–8 по порядку – относятся к коду валюты р/с. Основных обязательных реквизитов три:

- рубли – цифровой код 810 (хотя и исключен в 2004 году из Общероссийского классификатора валют, в составе р/с используется, а при международных расчетах для рублей применяют код 643);

- доллары – код 840;

- евро – код 978.

Эти коды расчетных счетов могут быть другими. Например, число 156 означает юани, а 980 – гривны.

Контрольная цифра

Следующий блок состоит всего из одной цифры, по счёту она 9-я – контрольная. Индивидуальный код никакой информации не содержит, а служит для проверки правильности установленного для р/с номера. С помощью этой цифры нельзя определить ни валюту, ни тип деятельности клиента, ни порядковый номер счёта.

Проверку по контрольной цифре проводят с использованием БИК – объединяют номер расчётного счёта и три последние цифры БИК (должна получиться комбинация из 23 цифр), вычисляют сумму младших разрядов произведением цифр этого числа с использованием определенных коэффициентов. Счёт считается верным, если младший разряд будет равен нулю.

Важно! Владельцу счёта заниматься такой проверкой не нужно – контрольное число в основном используют только сотрудники банка.

Код отделения банка

Следующие четыре цифры – с 10-й по 13-ю включительно – дадут информацию о банковском отделении, в котором открыт р/с. Это не фактический номер банковского офиса, который клиенты видят, например, в договоре или на вывеске. Кстати, иногда все четыре цифры в этом блоке – нули. В основном такая ситуация встречается, если клиент открывал расчётный счёт в головном офисе, а иногда – если в банковском учреждении нет филиалов (что встречается редко).

Порядковый номер лицевого счета

Цифры с 14-й по 20-ю включительно – порядковые номера расчетных счетов в банке, расшифровка которых даст информацию только о том, какой р/с по счёту открыл клиент. Косвенно они могут указывать на количество клиентов в банке. Например, если первыми цифрами в пятизначной комбинации будут нули, значит, и расчётных счетов в банке не так много.

Важно! Этот блок индивидуален и всегда состоит из 7 цифр. Теоретически рассчитан на открытие огромного количества счетов, где последней возможной комбинацией станет 9999999.

Расшифровываем на примере

Возьмём для примера расчетный счет для расшифровки цифр – 40802810057605155021:

- первые три цифры 408 – значит, счёт открыт физическому лицу, например, индивидуальному предпринимателю;

- далее 02 – перед нами коммерческая компания;

- 810 говорит о том, что р/с открылся в российских рублях;

- 0 – контрольная цифра;

- 5760 – комбинация, означающая филиал банка, в котором счёт открывался;

- последние семь цифр 5155021 – порядковый номер счёта.

Все счета открываются не вручную, а автоматизированной системой. Она же подбирает комбинации, назначает порядковый номер.

Популярные вопросы

Как узнать номер расчётного счёта?

Р/с юридического лица или ИП можно узнать в мобильном приложении, справке, которую кредитное учреждение выдаст при открытии счёта, в службе поддержки. Также можно лично посетить любое банковское отделение с паспортом. Третьим лицам такую информацию не предоставят.

С каких цифр начинается расчетный счет юридического лица?

Расчетные счета юрлиц начинаются с комбинации 407, следующие две цифры определяют тип деятельности компании. Например, МФО имеют р/с, начинающийся с 40701, ЗАО и ООО – с 40702, а счета НКО – 40703.

Номер счета и расчетный счет – это одно и то же или нет?

Расчётный счет ИП или организации – открытый в банке счёт для ведения хозяйственной деятельности. Имеет номер, состоящий из 20 цифр. Номер счёта – комбинация цифр для банковских и не только счетов (депозитных, текущих). Номер счета – индивидуальный набор цифр, а р/с – отдельный вид счёта для бизнеса, тоже имеющий номер.

Рекомендуемые тарифы РКО

![]()

Переводы физ.лицам

до 1 000 000 ₽

без комиссии

![]()

Переводы физ.лицам

с комиссией 1%

Переводы физ.лицам

до 2 000 000 ₽

без комиссии

Переводы физ.лицам

до 150 000 ₽

без комиссии

Переводы физ.лицам

до 2 000 000 ₽

без комиссии

Переводы физ.лицам

до 2 000 000 ₽

без комиссии

Переводы физ.лицам

до 1 000 000 ₽

без комиссии

Переводы физ.лицам

до 10 000 000 ₽

без комиссии

Переводы физ.лицам

до 1 500 000 ₽

без комиссии

Переводы физ.лицам

до 150 000 ₽

с комиссией 2%

Бесплатное обслуживание первые 2 месяца. Открытие любого количества счетов в рублях и валюте

Подать заявку

Переводы физ.лицам

от 100 000 ₽

с комиссией 1%

Переводы физ.лицам

до 300 000 ₽

без комиссии

Переводы физ.лицам

до 2 000 000 ₽

без комиссии

Переводы физ.лицам

до 10 000 000 ₽

без комиссии