Добрый день!

Коллеги уже ответили на Ваш вопрос, хотелось бы дополнить ответ в части прохождения валютного контроля.

Исходя из своего опыта работы в части составления и сопровождения контрактов моих клиентов с иностранными контрагентами (в основном это США, Канада, Кипр, Великобритания, Австралия, Германия, Швейцария, Нидерланды, Бельгия, Чехия и другие страны ЕС, а также Китай), прохождения валютного контроля, а также налоговых проверок таких контрактов хотелось бы отметить следующее.

1. В целом на сегодняшний день правила такие, что договоры ВЭД подлежат обязательной регистрации если они превышают 6 млн рублей по экспорту (или эквивалент в валюте), 3 млн рублей (или эквивалент в валюте) по импорту. Если в договоре нет фиксированной суммы, то в этом случае обязанность зарегистрировать договор появится, как только сумма контракта достигнет и превысит указанные суммы.

Также с учетом последних изменений если сумма договора за весь период его действия не превышает 200 тысяч руб. (то есть если будет 3 платежа по 100 т.р., то это уже 300 т.р. и под исключение Вы не подпадаете), то не обязательно даже предоставлять документы в банк. Правда формально у банка все равно остается право запросить документы, если у него появятся сомнения относительно совершаемых Вами операций.

2. Что касается взаимоотношений с налоговыми, то для отчетности Вы им предоставляете договоры со всеми приложениями, инвойсы, акты, дополнительные соглашения (некоторых документов может не быть, иногда может быть только договор). Однако стоит отметить, что когда Вы находитесь на УСН 6% и налог оплачиваете со всего оборота, то по моей практике часто налоговая вообще ничего не запрашивает, так как Вы уже и так оплатили все возможные налоги в рамках своей системы налогообложения.

Если Вы ИП на ПСН (патенте), то здесь возможность работы с иностранными контрагентами и оставаться на ПСН полностью зависит от того, насколько грамотно составлен договор.

При этом учет доходов производится по курсу ЦБ на день зачисления валюты на транзитный счет в банке (п. 3 ст. 346.18 Налогового кодекса РФ, Письма Минфина России от 22.01.2015 № 03-11-06/2/1645, от 27 января 2012 г. N 03-11-06/2/10, от 20 декабря 2011 г. N 03-11-06/2/181).

Аналогично Вы отражаете поступление денег в КУДиР также по курсу ЦБ на день зачисления валюты на транзитный счет в банке.

3. Что касается самого Договора с иностранным контрагентом, то его можно заключить в нескольких формах:

— в форме стандартного договора.

— в форме счета-договора (инвойса-договора) – то есть когда мы объединяем инвойс и договор и делаем все в одном документе (больше подходит для разовых/периодических услуг).

— в отдельных случаях можно использовать вариант с договором-офертой (есть особенности).

Конкретную форму нужно выбирать в зависимости ситуации, в том числе в зависимости от того, насколько сильно нужно упростить процедуру подписания договора, на чем настаивает и на что готов контрагент.

4. Также есть различные способы подписания договора с иностранным контрагентом, в частности:

— стандартный обмен бумажными формами через курьера (сейчас все реже применяется).

— подписание договора путем обмена сканами (п.2 ст. 434 Гражданского кодекса РФ). То есть подписали, отсканировали – скинули контрагенту, он сделал тоже самое и по итогу у каждого есть скан договора, подписанный с двух сторон. Действующее законодательство, а также налоговая и банковская практика полностью допускают такой вариант, то есть этот способ ничем не уступает первому варианту.

Единственное в этом случае есть 3 обязательных требования:

а) в договоре должен быть введен электронный документооборот,

б) тот факт, что договор подписывается именно путем обмена сканами должен быть обязательно отражен в договоре,

в) в договоре должны быть расписаны каналы электронной связи между сторонами, включая адреса электронной почты, через которые будет происходить процесс обмена сканами договора.

5. К самому договору с иностранным контрагентом есть определенные требования в плане его содержания. Требования, как правило, можно разделить на 2 составляющие:

— требования законодательства (то есть для определенных видов договоров закон устанавливает требования что именно в них должно быть учтено, какие условия должны быть прописаны и т.д.).

— требования из банковской практики. В рамках прохождения валютного контроля банк будет изучать Ваш договор и помимо соблюдения формальных требований законодательства банк должен видеть и понимать, что цель договора – это действительно оформление реальных правоотношений между Вами и контрагентом. Здесь уже есть отличия от банка к банку (Сбербанк имеет свою практику, Модульбанк и Тинькофф свою и т.д.). Если эти требования не соблюдать, то банк может заподозрить Вас в фиктивности договора, а в отдельных случаях еще и в попытке отмывания денег через данный договор.

Логика банка здесь очень простая – когда 2 стороны заключают между собой реальный договор, они заинтересованы в защите своих интересов по договору. Например, если российский ИП заключает договор с компанией из США на разработку программного обеспечения (ПО), то с точки зрения банка логично, что контрагент из США будет заинтересован в том, чтобы в договоре были прописаны сроки выполнения работ, порядок устранения недостатков, порядок приемки и т.п., а исполнитель заинтересован в том, чтобы в договоре четко были прописаны условия и порядок оплаты по договору. Если банк видит, что в договоре «криво» прописаны условия про сроки выполнения работы и порядок приемки, то у банка могут возникнуть сомнения – действительно ли договор реальный, поскольку для банка подозрительно почему контрагент так беспечен по отношению к таким важным пунктам в правоотношениях между сторонами.

Безусловно, что все нюансы по требованиям банков к договору здесь я не смогу описать, но наиболее общими требованиями являются следующие:

5.1. Предмет договора. Обязательно должен быть конкретизирован, то есть просто «разработка программного обеспечения» — это не лучший вариант, желательно прописать, например, для чего разрабатывается ПО (для каких целей, для какого проекта и т.п.). Здесь допустимы следующие варианты:

— в договоре делается непосредственно ТЗ на разработку.

— делаем рамочный договор, а именно в договоре прописывается общая формулировка, например, та же «разработка программного обеспечения» + дополнительно прописываем, что Стороны конкретные услуги и требования к ним согласовывают дополнительно и фиксируют в инвойсах (счетах на оплату) или в отдельных дополнительных соглашениях.

— делаем рамочный договор, а именно в договоре прописывается общая формулировка + дополнительно указываем в договоре, что конкретные услуги согласовываются в переписке по электронной почте, мессенджерах, системах постановки задач и т.п. Обращаю внимание, что подобный вариант также полностью соответствует закону и также устраивает банки.

5.2. Порядок и сроки оплаты. За нарушение сроков оплаты можно получить штраф вплоть до 100% от суммы перевода, поэтому обычно я рекомендую прописывать сроки таким образом, чтобы они точно не были нарушены (то есть с привязкой к какому-либо событию, которое мы сами контролируем – выставление инвойса, подписание акта + прописывать сроки с запасом и т.д.). Еще бывают ситуации, когда компания проводит оплату не напрямую на р/с ИП/ООО, а через различные системы – тут нужно каждую ситуацию смотреть отдельно (допустимо это или нет) и, если допустимо – этот момент также обязательно должен быть прописан в договоре.

Как это ни странно, но сумма оплаты также может заинтересовать банк, а именно если сумма покажется банку неоправданно завышенной (например простая консультация стоит 50000 долларов), либо банку покажется сомнительным порядок формирования стоимости услуг (например, если из договора следует, что услуги оказываются нерегулярно, а стоимость, указанная в договоре, прописана фиксированная каждый месяц) – тоже могут быть проблемы.

Обращаю внимание, что оплата может быть определена в договоре следующими способами:

— фиксированная плата за весь договор – это подходит для разовых услуг.

— фиксированная ежемесячная оплата – это подходит для вариантов, когда Ваш контрагент – это Ваш работодатель, либо, когда объемы работы примерно одинаковые из месяца в месяц.

— почасовая оплата. Самый распространенный вариант. Подходит для любых ситуаций, поскольку механизм оплаты максимально прозрачен. Этот вариант также полностью законен, единственное к нему есть свои требования. В частности, важно расписать как именно ведется учет количества часов (через специальную программу, либо учет количества часов ведет исполнитель) и по итогу количество часов и общий размер должны фиксироваться в ежемесячных актах (бывают исключения из такого порядка, иногда без актов обходимся). То есть здесь важно, чтобы для банка и для налоговой механизм расчета количества часов был максимально прозрачен.

Также отмечу, что если нужно, то в договоре можно прописать выплату бонусов от иностранного контрагента (отношения с иностранным контрагентом все равно не могут признать трудовыми), а также компенсацию расходов (например, на покупку оборудования (ноутбука и т.п.), на связь и иные подобные расходы).

5.3. Сроки выполнения работы. До 2018 г. в плане этого пункта было проще, сейчас с учетом последних изменений требований к данному пункту стало больше, а именно сейчас в плане сроков выполнения работ должно быть больше конкретики. Если ситуациях такая, что определить срок заранее нельзя (а так происходит в большинстве случаев), то обычно мы привязываем срок к определенным событиям (оплата и т.д.) + в отдельных случаях прописываем предварительные сроки, а затем по ходу работы конкретизируем их через дополнительные соглашения.

5.4. Порядок приемки услуг. Здесь все зависит от ситуации, с точки зрения закона допустимы следующие варианты:

— стандартный вариант, при котором подписываются акты выполненных работ. Акты обычно подписываются: а) либо один раз за весь договор (обычно подходит если договор на разовую услугу), б) помесячно/поквартально – если это фактически трудовой контракт, либо договор предполагает выполнение регулярной работы, в) по итогам выполнения отдельных заданий в рамках договора по каждому заданию отдельно.

— упрощенный вариант, когда факт приемки работ мы привязываем к определенным событиям (оплата по договору, направление определенного текста на электронную почту, отсутствие претензий в течение какого-либо времени и т.п.).

Выбор конкретного варианта зависит от ситуации, обычно я рекомендую определенный вариант уже после детального изучения ситуации клиента.

5.5. Применимое право. Здесь нужно определиться с тем, каким законодательством регулируются взаимоотношения с контрагентом и суды какого государства будут рассматривать споры – обычно рекомендуется РФ, остальное уже зависит от того, согласен ли на это контрагент.

5.6. Если у Вас дистанционное взаимодействие с контрагентом (а при работе с иностранными контрагентами это почти 100% случаев), то обязательно нужно:

— ввести договором электронный документооборот (если делать это грамотно, там будет достаточно много пунктов, я сейчас не буду все их расписывать),

— указать в договоре все контактные данные Сторон (электронные почты, номера телефонов, мессенджеры) и данные уполномоченных представителей сторон.

— если используются специальные системы для связи между сторонами, а также для постановки задач или учета количества часов – также обязательно нужно это фиксировать в договоре.

5.7. Реквизиты сторон. Как ни странно, здесь часто допускаются ошибки. Например, я часто встречал некорректное написания страны контрагента (упускали слово «Республика …» и т.п.). Желательно точное наименование брать из общероссийского классификатора стран мира Классификатор ОК (МК (ИСО 3166) 004-97) 025-2001. Также по моей практике часто не полностью указываются реквизиты банка (упускается адрес банка).

6. Ответственность. По практике, легче всего при получении денег от иностранного контрагента попасть на ст. 15.25. КоАП РФ «Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования». Ответственность по данной статье может достигать 100% от полученной Вами на счет суммы. Например, бывают ситуации, когда контрагент перечисляет оплату за услуги, но делает это каждый раз с задержкой на неделю-две — в такой ситуации есть реальные шансы получить штраф до 100% от суммы каждого перевода (то есть вообще могут по всем платежам забрать все деньги).

В отдельных случаях может грозить ответственность по ст. 193 Уголовного кодекса РФ «Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации» (репатриация — это промежуток времени между датой экспорта и датой поступления денег в качестве оплаты эксперта или между датой платежа по импорту и датой импорта).

Готов ответить на Ваши дополнительные вопросы.

С Уважением,

Васильев Дмитрий.

17 декабря 2019, 07:28

SWIFT-коды ведущих банков в стране: США

- Bank Of America

- Capital One

- Chase Bank (Jp Morgan Chase)

- Citibank

- Fifth Third Bank

- HSBC

- PNC Bank

- Truist Bank

- U.S. Bancorp

- Wells Fargo Bank

Просмотреть все SWIFT-коды страны: США

![]()

Ниже приведены SWIFT-коды всех банков страны: США. Показаны только SWIFT-коды активных участников. Коды пассивных участников (т. е. неактивные коды) исключены из списка.

| ID | Банк или финансовое учреждение | Город | Филиал | Swift код |

|---|---|---|---|---|

| 1 | 1ST PMF BANCORP | LOS ANGELES, CALIFORNIA | PMFAUS66 | |

| 2 | 1ST PMF BANCORP | LOS ANGELES, CALIFORNIA | PMFAUS66HKG | |

| 3 | 1ST SECURITY BANK OF WASHINGTON | MOUNTLAKE TERRACE, WASHINGTON | FSBWUS62 | |

| 4 | 3M COMPANY | ST. PAUL, MINNESOTA | MMMCUS44 | |

| 5 | 777 ASSET MANAGEMENT LLC | MIAMI, FL | AEMCUS32 | |

| 6 | AAVE LLC | LEWES, DE | AAVCUS32 | |

| 7 | ABACUS FEDERAL SAVINGS BANK | NEW YORK, NEW YORK | AFSBUS33 | |

| 8 | ABANCA USA | MIAMI, FLORIDA | CAGLUS3M | |

| 9 | ABBOTT LABORATORIES | ABBOTT PARK, ILLINOIS | ABTTUS44 | |

| 10 | ABBOTT LABORATORIES | ABBOTT PARK, ILLINOIS | ABTTUS45 | |

| 11 | ABBVIE, INC. | CHICAGO, ILLINOIS | ABBVUS44 | |

| 12 | ABERCROMBIE AND FITCH CO. | NEW ALBANY, OHIO | ANFCUS33 | |

| 13 | ABN AMRO CAPITAL USA LLC | NEW YORK, NEW YORK | FTSBUS33 | |

| 14 | ABN AMRO CAPITAL USA LLC | NEW YORK, NEW YORK | SEC FINANCING | FTSBUS33SFI |

| 15 | ACADEMY SECURITIES, INC. | NEW YORK, NEW YORK | ACEEUS3A | |

| 16 | ACUPAY SYSTEM LLC | NEW YORK, NEW YORK | ACPYUS33 | |

| 17 | ADAMS COMMUNITY BANK | ADAMS, MASSACHUSETTS | ADCYUS32 | |

| 18 | ADVANCED ENERGY INDUSTRIES, INC. | DENVER, COLORADO | ADEIUS55 | |

| 19 | ADVANTAGE FEDERAL CREDIT UNION | ROCHESTER, NEW YORK | AFCUUS33 | |

| 20 | ADVENTHEALTH | ALTAMONTE SPRINGS, FLORIDA | AHSUUS33 | |

| 21 | AEGON USA INVESTMENT MANAGEMENT, LLC | CEDAR RAPIDS, IOWA | AEGUUS44 | |

| 22 | AEGON USA INVESTMENT MANAGEMENT, LLC | CEDAR RAPIDS, IOWA | AEGUUS42 | |

| 23 | AETNA LIFE INSURANCE COMPANY | HARTFORD, CONNECTICUT | AETNUS33 | |

| 24 | AFFINITY INVESTMENT ADVISORS, LLC | NEWPORT BEACH, CALIFORNIA | AIDLUS62 | |

| 25 | AFFINITY PLUS FEDERAL CREDIT UNION | SAINT PAUL, MINNESOTA | APFDUS44 | |

| 26 | AFLAC ASSET MANAGEMENT LLC | NEW YORK, NEW YORK | AAECUS33 | |

| 27 | AGILENT TECHNOLOGIES, INC | SANTA CLARA, CALIFORNIA | AGILUS6S | |

| 28 | AGRICULTURAL BANK OF CHINA NEW YORK BRANCH | NEW YORK, NEW YORK | ABOCUS33 | |

| 29 | AIB BANK | NEW YORK, NEW YORK | AIBKUS33 | |

| 30 | AIB BANK | NEW YORK, NEW YORK | AIBKUS3T | |

| 31 | AIB BANK | NEW YORK, NEW YORK | TREASURY DEPT | AIBKUS3TTMK |

| 32 | AIG FINANCIAL PRODUCTS CORP. | WILTON, CONNECTICUT | AIGFUS33 | |

| 33 | AIG GLOBAL ASSET MANAGEMENT HOLDINGS CORP. | NEW YORK, NEW YORK | AGIGUS33 | |

| 34 | AIG GLOBAL ASSET MANAGEMENT HOLDINGS CORP. | NEW YORK, NEW YORK | AGIGUS3W | |

| 35 | AIG GLOBAL ASSET MANAGEMENT HOLDINGS CORP. | WILTON, CONNECTICUT | MARKETS INC | AGIGUS33MKT |

| 36 | AIG INTERNATIONAL INC. | WILTON, CONNECTICUT | AIGIUS33 | |

| 37 | ALASKA PERMANENT FUND CORPORATION | JUNEAU, ALASKA | APFOUS8J | |

| 38 | ALBEMARLE CORPORATION | CHARLOTTE, NORTH CAROLINA | ALOTUS33 | |

| 39 | ALCOA CORPORATION | PITTSBURGH, PENNSYLVANIA | ALUPUS33 | |

| 40 | ALERUS FINANCIAL, NATIONAL ASSOCIATION | GRAND FORKS, NORTH DAKOTA | ALERUS44 | |

| 41 | ALEXION PHARMACEUTICALS INC. | BOSTON, MASSACHUSETTS | ALXNUS33 | |

| 42 | ALKEON CAPITAL MANAGEMENT, LLC | NEW YORK, NEW YORK | AAGCUS32 | |

| 43 | ALLEGIANCE BANK | HOUSTON, TEXAS | ALTXUS44 | |

| 44 | ALLEGIS GROUP, INC. | HANOVER, MARYLAND | ALGRUS33 | |

| 45 | ALLIANCE BANK CENTRAL TEXAS | WACO, TEXAS | ALCXUS42 | |

| 46 | ALLIANZ INVESTMENT MANAGEMENT LLC | MINNEAPOLIS, MINNESOTA | AINLUS42 | |

| 47 | ALLSTATE INSURANCE COMPANY | NORTHBROOK, ILLINOIS | ASLTUS44 | |

| 48 | ALLY FINANCIAL INC | CHARLOTTE, NORTH CAROLINA | ALLY FINANCIAL INC | ALYIUS33INC |

| 49 | ALLY FINANCIAL INC | CHARLOTTE, NORTH CAROLINA | QUANTUM | ALYIUS33QTM |

| 50 | ALLY FINANCIAL INC | CHARLOTTE, NORTH CAROLINA | SIERRA | ALYIUS33SER |

Что такое SWIFT-код?

SWIFT-код — это стандартный формат банковских идентификационных кодов (BIC), используемый для указания конкретного банка или филиала. Эти коды применяются при переводе денег и передаче финансовой информации между банками, особенно при международных банковских переводах.

SWIFT-коды состоят из 8 или 11 символов. При этом 11-значные коды определяют конкретный филиал банка, а 8-значные коды (или коды, заканчивающиеся на «XXX») — главный офис. Формат у SWIFT-кодов следующий:

AAAA BB CC DDD

- Первые 4 символа — банковский код (только буквы)

- Следующие 2 символа — код страны по стандарту ISO 3166-1 alpha-2 (только буквы)

- Следующие 2 символа — код местоположения, коды пассивных участников будут содержать «1» во втором символе (буквы и цифры)

- Последние 3 символа — код филиала (необязательно), «XXX» — обозначение главного офиса (буквы и цифры)

Недостатки международных переводов, оформляемых в банке

Если вы пользуетесь услугами банка для отправки и получения денег, то можете переплачивать из-за невыгодного обменного курса и скрытых комиссий. И всё потому, что банки по-прежнему используют устаревшую систему обмена денег. Мы рекомендуем пользоваться Wise (ранее TransferWise), что намного дешевле благодаря инновационным технологиям:

- Вы получаете отличный обменный курс и низкую комиссию, рассчитанную заранее.

- Вы переводите деньги так же быстро, как банки, а иногда даже быстрее – переводы некоторых валют обрабатываются в считанные минуты.

- Ваши деньги защищены так же надежно, как в банке.

- Вы присоединяетесь к более чем 2 миллионам клиентов, которые переводят деньги в 47 валютах в 70 странах.

Регистрация кодов SWIFT регулируется Организацией всемирной межбанковской финансовой связи (Society for Worldwide Interbank Financial Telecommunication, SWIFT), штаб-квартира которой находится в Ла-Юльпе, Бельгия. SWIFT является зарегистрированной торговой маркой S. W. I. F. T. SCRL, официальный адрес головного офиса: Avenue Adèle 1, B-1310 La Hulpe, Бельгия.

-

About SWIFT Codes

-

Bank of America SWIFT Code

-

How It Is Used

-

SWIFT Code vs. Routing Number

sshepard / Getty Images

When transferring money between banks, the sending bank has to have some way to identify the bank it’s transferring the funds to. In the case of international money transfers, banks use a SWIFT code, which is a bank identification code that uniquely identifies the receiving bank. Here’s everything you need to know about your Bank of America SWIFT code, including how this number is different from your routing number.

What Is a SWIFT Code?

A SWIFT code — also known as a bank identifier code — is used for international wire transfers. The code identifies the bank where the money is being sent.

Here’s a breakdown of the characters used in Bank of America’s SWIFT code and what they mean:

- Characters one through four: Identify Bank of America using an abbreviation of the bank’s name.

- Characters five and six: Two-letter country code identifying the United States as the country where Bank of America is located.

- Characters seven and eight: Two-character code representing the city where Bank of America’s head office is located.

How To Find Your Bank of America SWIFT Code

Bank of America, Member FDIC, has two SWIFT codes — one for U.S. dollars and one for foreign currency. If you’re unsure of the type of currency in your account, you should default to the SWIFT code for U.S. dollars, according to Bank of America.

Here is a look at the SWIFT codes for Bank of America and other relevant information for wire transfers.

| SWIFT Codes | U.S. Dollars: BOFAUS3N Foreign Currency: BOFAUS6S |

| Bank of America’s address for incoming wires in U.S. dollars | Bank of America, NA 222 Broadway New York, New York 10038 |

| Bank of America’s address for incoming wires in foreign currency | Bank of America, NA 555 California St San Francisco, CA 94104 |

| Information you’ll need to provide | You will need to provide your bank account number, the type of currency in your account and the purpose of the wire |

| Bank of America Wire Transfer Fees | – Incoming domestic wire: up to $15 – Outbound domestic wire: $30 – Outbound international wire, foreign currency: $0, exchange rates and other bank fees apply – Outbound international wire, U.S. dollars: $45 |

How Is Your Bank of America SWIFT Code Used?

Your Bank of America SWIFT code will allow you to receive money from an international bank. For example, if you run a business and a customer who lives and banks in a foreign country wants to wire you money using a SWIFT code, these are the steps the customer would take:

- Your customer will contact his local bank and request that a payment be sent to your Bank of America account.

- The customer will be required to provide his bank with your name and bank routing number, the amount to be transferred and Bank of America’s SWIFT code.

- The customer’s bank will debit his account for the amount requested to be transferred to you.

- The customer’s bank will send your name and bank account information, along with Bank of America’s SWIFT code for incoming foreign currency, to Bank of America, so that the amount owed can be properly credited to you.

Bank of America SWIFT Code vs. Routing Number

Bank of America’s routing numbers and SWIFT codes might seem like the same type of identifying numbers, but they’re not.

What are SWIFT codes and routing numbers used for?

SWIFT codes are used for international transactions of an electronic nature, including buying and selling securities, transferring money and corporate actions, notifications and instructions. Routing numbers are used for domestic electronic transactions, including funds transfer, direct deposit, bill payments and digital checks.

Who developed the SWIFT code or routing number?

SWIFT codes were developed by the Society for Worldwide Interbank Financial Telecommunication, which is a global member-owned cooperative that serves as the worldwide leader in secure financial messaging services such as the SWIFT network.

The ABA routing number was developed by the American Bankers Association. The ABA represents banks of all sizes and types, particularly those with $250 million or less in assets.

How many characters are in a SWIFT code or a routing number?

A SWIFT code is composed of eight or 11 characters. The reason there’s variance is that characters 9, 10 and 11 are optional. An ABA routing number is composed of nine numbers.

What other names are used to refer to a SWIFT code or routing number?

A SWIFT code is also known as a BIC, BIC code or bank identifier code. A routing number is also known as an ABA number, a check routing number and a routing transit number, or RTN.

Information is accurate as of Feb. 27, 2023.

Editorial Note: This content is not provided by any entity covered in this article. Any opinions, analyses, reviews, ratings or recommendations expressed in this article are those of the author alone and have not been reviewed, approved or otherwise endorsed by any entity named in this article.

Cynthia Measom is a personal finance writer and editor with over 15 years of collective experience. Her articles have been featured in MSN, AOL, Yahoo Finance, INSIDER, Houston Chronicle and The Seattle Times. She attended the University of Texas at Austin and earned a Bachelor of Arts degree in English.

Learn More ![]()

- Branches

- Routing

- Swift Code

Swift Codes, also called BIC Codes, are used for International Wire Transfers. While routing number in USA are used for domestic wire transfers, swift codes are used for incoming international fund transfers. If you want to send or receive money from outside of united states to a bank account of Bank of America NA in USA, your bank will ask for the swift code of Bank of America NA.

Important: Swift Codes or BICs of Bank of America NA are used ONLY for International Wire Transfers. If you are doing only domestic payments then you only need routing number of Bank of America NA instead of swift codes.

Some International wires require an IBAN number, but bank accounts in USA do not have an IBAN. However, you need to provide ABA Routing Number and your Account Number along with Swift Code of Bank of America NA to initiate International wire transfer.

Bank of America NA Swift Codes for International Wire Transfers

To receive incoming international wire transfer in your BofA account in USA, please ask the sender to use the following swift code:

SWIFT Code:

BOFAUS3N [for both US dollar (USD)]

Address: Bank of America, NA

222 Broadway

New York, New York 10038

BOFAUS6S [foreign currency (non-USD) denominated wires]

Address: Bank of America, NA

555 California St

San Francisco, CA 94104

Wire Transfer Routing Number: 026009593

| Bank Swift | Full Swift Code | Bank — Branch | City |

|---|

We couldn’t find the Swift Code for Bank of America NA. It is possible that Bank of America NA is not connected to SWIFT network. Most of the credit unions and small banks in USA do not have the connectivity to swift network and thus does not have a Swift Code, IBAN or other international routing codes, so you can’t directly receive international funds in your account with credit unions/ banks. However, there is a way around it.

How to receive International Wire Transfers if your Bank or Credit Union doesn’t have a Swift Code

Don’t worry! You can still receive international wire transfers. Sender’s international financial institution should have a correspondent bank in the US (which acts as an intermediary bank) to which they can wire the money and then intermediary bank will send the money domestically (within USA) using aba routing numbers of Bank of America, National Association. You can find the Routing Number for Bank of America NA here. Note that most international wire transfers involve a fees. Please clarify with your financial institution about the total fees (sending bank + correspondent bank) before you initiate the transfer.

Alternatively, you can also use money transfer services like TransferWise for getting best currency conversion rates with lower wire transfer fees and with no requirement of a swift code. This method can be used only for transfers upto $30,000.

Post Comments / Review Below

comments powered by

Bank of America IBAN Structure

IBAN Example: GB54 BOFA 165050 12345678

| National Country Code ISO 3166 |

IBAN Checksum | BBAN (Basic Bank Account Number) | ||

| Bank Code | Branch Sort Code | Account Number | ||

| GB | 54 | NWBK | 165050 | 12345678 |

Save on international money transfers

When you send or receive an international transfer with your bank, you might lose money on a bad exchange rate and pay hidden fees as a result.

This is because banks hide a fee in the exchange rate, which means that you will spend more on international money transfers than you should.

We recommend you use Wise (formerly TransferWise), which is usually much cheaper. For example, 1000 EUR transfer to USD can cost you as little as 4 EUR with Wise (formerly TransferWise), compared to 28 EUR with a bank.

Send Money Receive Money

Structure of The UK’s IBAN, International Bank Account Number the following elements:

- Country Code is the two letter ISO code of the country. In this case it is ‘GB’ for Great Britain.

- Check Digits are the two digits after the country code. They are specially calculated via an algorithm which ensures the correctness of the IBAN and protect against common typos.

- The bank code consists of the first four characters of the bank’s BIC code and unambiguously identifies the issuing institution. Any branch of that institution shall also be represented by the same bank code irrespective of its geographic location. The BIC codes are registered by S.W.I.F.T. (as the Registration Authority for ISO 9362). There is possibility of obtain BIC code from sort code checker

- The sort code is a 6 numeric digit number that identifies the UK institution and branch. The sort codes are registered by BPSL. For the purposes of the BBAN, the sort code is not depicted as three two digit numbers separated by hyphens.

- The account number is an 8 numeric digit number that identifies the individual customer’s clearing account at the UK institution/branch. For account numbers of less than 8 numeric digits, leading zeros must be added The BBAN is presented in all printed forms in sets of four alphabetic characters/numeric digits separated by spaces as follows: AAAA XXXX XXYY YYYY YY where A represents the bank code, X the sort code, and Y the account number.

Bank of America BIC code example

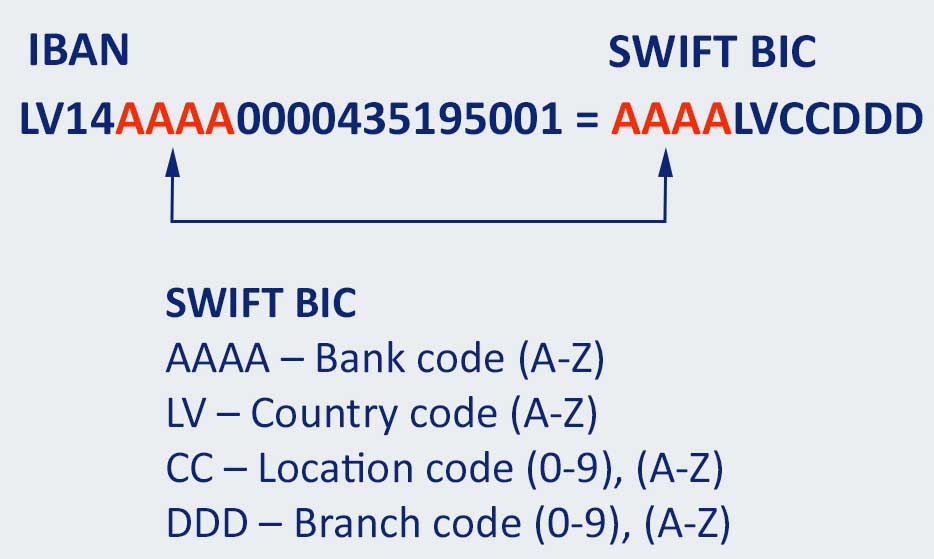

BIC code example: BOFAGB22

| 4 letters: Institution Code or bank code | 2 letters: ISO 3166-1 country code | 2 letters or digits: location code | 3 letters or digits: branch code — optional |

| BOFA | GB | 22 | XXX |

BIC codes ( also known as SWIFT codes ) are another identifier used in conjunction with the IBAN payments.

The specific structure for the UK is described in the diagram above.

Bank of America (SEPA) information

SEPA is an initiative of the European Union to simplify and unite bank payments within Europe.

Below we have listed the banks and institutions which support SEPA transfers and their specific markers.

| BIC | BANK | SEPA Credit | SEPA Debit | Core1 | B2B | SCC |

|---|---|---|---|---|---|---|

| BOFAGB22 | BANK OF AMERICA, N.A. LONDON | YES | YES | YES | YES | NO |

| BOFAGB2U | BANK OF AMERICA RE AUSTRIA (UP) | YES | YES | YES | YES | NO |

| BOFAGB2U | BANC OF AMERICA RE FINNLAND (UP) | YES | YES | YES | YES | NO |

| BOFAGB2U | BANC OF AMERICA RE LUXEMBOURG (UP) | YES | YES | YES | YES | NO |

| BOFAGB2U | BANC OF AMERICA PORTUGAL (UP) | YES | YES | YES | YES | NO |

| BOFAGB2U | BANC OF AMERICA SLOVAKIA (UP) | YES | YES | YES | YES | NO |

Bank of America Sort Code Samples

Below you can find the most popular sort code records from our UK Sort Code Directory.

| Sort code | Phone | City | CHAPS | BACS | Direct Debits | FPS |

|---|---|---|---|---|---|---|

| 165050 | BOFAGB22XXX | LONDON | 0207 9960228 | YES | NO | YES |

| 165061 | BOFAGB22RTN | London | 0207 1744000 | YES | YES | NO |

| 300231 | BOFAGB22VAM | London | 0207 9960228 | YES | NO | YES |

Валютные платежи — что это? Загадочные S.W.I.F.T и IBAN.

Российский банк

В российском банке Вам (Вашей компании) откроют ДВА валютных счета:

— основной расчетный счет

— транзитный валютный счет

Своим контрагентам за рубежом Вы будете сообщать только номер транзитного валютного счета.

Для чего это сделано? Государство сразу забирает 50% валютной выручки. Т.е. Вам отправили 100 долл, на транзитный валютный счет, с него 50 долл. будут переведены на основной валютный счет, а еще 50 долл. будут принудительно конвертированы в рубли и переведены на рублевый расчетный счет. В течении 15 дней после поступления денег Вашей компании необходимо предоставить валютному контролю в банке документы, объясняющие поступление валюты. Если не успели — упс…., государство Вашу компанию оштрафует на всю сумму валютной выручки, т.е. и 50 долл и рубли по курсу уйдут в бюджет.

Вот такие плавила.

Если сумма от одного западного контрагента не превысила 50 000 долл, то паспорт сделки можно не открывать.

Иностранный банк

У иностранного банка, как и российского, есть свой идентификатор, он называется S.W.I.F.T (аналог российского БИК).

Society for Worldwide Interbank Financial Telecommunications — Сообщество всемирных межбанковских финансовых телекоммуникаций. SWIFT — кооперативное общество, созданное по бельгийскому законодательству, принадлежащее его членам — более чем 9000 банкам из 209 стран (на 2010 год).

SWIFT — может иметь длину или 8 или 11 символов. Последние три символа (9-й, 10-й и 11-й) — код филиала банка, если он есть. Если код банка состоит из 8 символов (т.е. филиалов нет), недостающие символы заполняются знаком Х (в самом коде банка их может и не быть, но при переводе их указать надо).

Это один и тот же SWIFT для банка= NWBKGB2L = NWBKGB2LХХХ

Для внесения данных вначале лучше использовать SWIFT, тогда система переводов найдет полное правильное наименование банка. Если ввести название банка из выставленного счета на оплату, система переводов может и не найти данного банка, т.к. там он может быть указан в сокращенном виде.

Например

Natwest Bank (указано в счете на оплату) = на самом деле это National Western Bank (надо указать полностью при переводе средств), правильное название банка будет найдено автоматически при указании правильного SWIFT.

В западном банке используется два вида счетов – для внутренних переводов (короткий цифровой) и для внешних переводов, так называемый IBAN-код (буквенно-цифровой код)

IBAN (InternationalBankAccountNumber), — международный номер банковского счёта. Введение кода IBAN было изначально предназначено для стандартизации межбанковских расчётов на территории ЕС, но сейчас он применяется и в других странах мира.

Формат кода IBAN включает

- 1–2 символ — код страны, где находится банк получателя

- 3–4 символ — контрольное уникальное число IBAN

- 5–34 символ — внутригосударственный номер счёта, включающий как сам номер счёта, так и признак банка получателя (в том числе код филиала банка). Длина и содержание этой части IBAN зависит от выбора конкретной страны.

Длина IBAN не может превышать 34 знака.

Примеры кодов IBAN

| Страна | ISO-код страны | Общая длина IBAN | Пример IBAN code |

|---|---|---|---|

| Андорра | AD | 24 | AD1200012030200359100100 |

| Австрия | AT | 20 | AT611904300234573201 |

| Бельгия | BE | 16 | BE68539007547034 |

| Болгария | BG | 22 | BG46BFTB76301475624821 |

| Босния и Герцеговина | BA | 20 | BA391290079401028494 |

| Великобритания | GB | 22 | GB29NWBK60161331926819 |

| Венгрия | HU | 28 | HU42117730161111101800000000 |

| Германия | DE | 22 | DE89370400440532013000 |

| Греция | GR | 27 | GR1601101250000000012300695 |

| Гибралтар | GI | 23 | GI75BARC000000007099453 |

| Дания | DK | 18 | DK5000400440116243 |

| Исландия | IS | 26 | IS140159260076545510730339 |

| Ирландия | IE | 22 | IE29BOSI93115212345678 |

| Испания | ES | 24 | ES9121000418450200051332 |

| Италия | IT | 27 | IT60X0542811101000000123456 |

| Кипр | CY | 28 | CY17002001280000001200527600 |

| Латвия | LV | 21 | LV80PARX0000435195001 |

| Литва | LT | 20 | LT121000011101001000 |

| Лихтенштейн | LI | 21 | LI21088100002324013AA |

| Люксембург | LU | 20 | LU280019400644750000 |

| Маврикий | MU | 30 | MU17BOMM0101101030300200000MUR |

| Македония | MK | 19 | MK07300000000042425 |

| Мальта | MT | 31 | MT84VALL011000012345MTLCAST001S |

| Монако | MC | 27 | MC9320041010050500013M02606 |

| Нидерланды | NL | 18 | NL91FTSB0417164300 |

| Норвегия | NO | 15 | NO9386011117947 |

| Польша | PL | 28 | PL27114020040000300201355387 |

| Португалия | PT | 25 | PT50000201231234567890154 |

| Румыния | RO | 24 | RO49RNCB1B31007593840000 |

| Сан Марино | SM | 27 | SM88X0542811101000000123456 |

| Сербия и Черногория | CS | 22 | CS73260005601001611379 |

| Словения | SI | 19 | SI56191000000123438 |

| Словакия | SK | 24 | SK3112000000198742637541 |

| Тунис | TN | 24 | TN5914207207100707129648 |

| Турция | TR | 26 | TR330006100519786457841326 |

| Финляндия | FI | 18 | FI2112345600000785 |

| Франция | FR | 27 | FR1420041010050500013M02606 |

| Хорватия | HR | 21 | HR1210010051863000160 |

| Чехия | CZ | 24 | CZ65080000001 92000145399 |

| Швеция | SE | 24 | SE3550000000054910000003 |

| Швейцария | CH | 21 | CH9300762011623852957 |

| Эстония | EE | 20 | EE382200221020145685 |

| Казахстан | KZ | 20 | KZ75 125K ZT20 6910 0100 |

Как перевести деньги от частного лица в иностранный банк

Конечно, нужно знать реквизиты.

— название банка

— SWIFT (международный код банка)

— IBAN (номер счета для международных переводов)

— владелец счета, т.е. кому принадлежит счет

— получатель перевода (обычно совпадает с владельцем счета)

Примечание: лучше платить на реквизиты счета в банке (bank details), чем кредитной картой. Если Вы ошиблись в реквизитах — то деньги вернутся максимум через 1-2 дня. Если Вы платите картой, то возврат денег идет по правилам VISA/MasterCard, т.е. через 30 дней.

Для платежа во Францию через интернет-банкинг просто реквизитов платежа недостаточно, нужны дополнительные знания, как это сделать. Платеж во Францию идет по французским национальным законам идентификации банка. Нужно забыть про SWIFT и начать «потрошить» IBAN — там есть вся информация для платежа.

Вот например, реквизиты французского банка в Антибах:

INSTITUT PREVERT

CREDIT LYONNAIS

IBAN: FR6630002032310000072700T12

SWIFT : CRLYFRPP

Смотрим IBAN = FR66 30002 (Code etablissement = БИК банка) 03231 (Code guichet = код отделения) 0000072700T12 (номер счета в банке). И соответственно в интернет-банкинге форма полей для Франции сделана немного по-другому.

Таким образом, структура кода IBAN для Франции такая (всего 27 символов)

1-2 символ — FR

3-4 символ — контрольное число

5-9 символ — код французского банка БИК, 5 символов

10-14 символ — код подразделения банка, 5 символов

15-27 символ — номер счет в банке, 13 символов

Сравните реквизиты банка в Италии (для Мальты, Великобритании и пр. будет аналогично), реквизиты банка во Франции и как заполняются поля при оформлении перевода.

| Италия | Франция |

|---|---|

| Accademia Italiana Banca di Salerno IBAN: IT92T0856115201000030011128 SWIFT: CCRTIT2T91A |

INSTITUT PREVERT CREDIT LYONNAIS IBAN: FR6630002032310000072700T12 SWIFT : CRLYFRPP |

|

Владелец счета: Accademia Italiana Название банка: Banca di Salerno БИК: CCRTIT2T91A Номер счета: IT92T0856115201000030011128 |

Владелец счета: INSTITUT PREVERT Название банка: CREDIT LYONNAIS БИК: 30002 | 03231 (тут будет два поля) Номер счета: 0000072700T12 |

Т.е. французские клиенты отправляют банковские реквизиты в международном формате (как и положено), но сам перевод делается по французским национальным правилам.

Это интересно:

1. Если в коде IBAN есть вся информация (страна, банк, счет), можно ли перевод отправить, зная только этот код? Нет, нельзя, нужно еще как минимум знать получателя, анонимные переводы запрещены

2. В России для корректного перевода должно быть 100% все правильно указано. Для перевода в западный банк может быть не критичной ошибка в 1 букву в наименовании получателя, с вероятностью 70%-80% перевод пройдет (банк зачислит на счет). Почему так? Больше доверия клиентам и есть судебная система, что бы наказать, если это было сделано умышлено

При отправке денежного перевода за границу для физических лиц в России есть ограничения.

- в случае если сумма перевода превышает 5000 долларов США, то перевод осуществляется со счета (с февраля 2014 открытие счета обязательно) по вкладу с обязательным предоставлением документов, подтверждающих целевое назначение перевода

- переводить деньги самому себе на счет в западном банке можно только, если российская налоговая инспекция уведомлена об открытии счета в западном банке (иначе российский банк перевод не отправит без справки из налоговой инспекции)

- родственники могут переводить друг другу без ограничений

- физические лица-нерезиденты могут осуществлять переводы денежных средств без ограничений.

И банк возьмет себе комиссию.

Плюс банк себе может взять деньги за дополнительные услуги, например, что бы на счет в западном банке пришла именно та сумма, которая Вы хотите туда отправить. И это не шутка, платеж может идти через цепочку банков, Вы отправили доллары, а конечный банк принимает только евро = значит сначала деньги поступят в банк-партнер, которым примет доллары, сделает их конвертацию в евро, отправит в конечный банк-получатель и себе еще комиссию оставит.

Вариант 1 (самый простой), идете в отделение Сбербанка и оформляете перевод. Через Сбербанк-онлайн сделать нельзя, только лично в отделение.

Вариант 2 через интернет-банк банка, который позволяет это делать, например «Альфа-клик» в Альфа-банке

Вариант 3 через электронные деньги, например Яндекс.Деньги Следует отметить, что электронные деньги в основном предназначены для платежей, а не для хранения. Это не банковская структура и степень зашиты там ниже.

Юридические лица:

Юридические лица:

ООО – общество с ограниченной ответственностью

ЗАО – закрытое акционерное общество

ОАО – открытое акционерное общество (при количестве участников более 50 – обязательная форма) КПП (код причины постановки на учет) – есть

ИНН – присваивается налоговой инспекцией

Номер свидетельства в ЕГРЮЛ (единый гос.реестр ЮЛ) – есть

Основное базовое различие между ИП и ООО = индивидуальный предприниматель отвечает перед контрагентами всеми своими активами (деньги, недвижимость и т.д.), а общество с ограниченной ответственностью — только величиной Устава. Как правило, это 10 тр.

Соответственно, ИП имеет смысл делать, если человек оказывает услуги или весь товар полностью в его…

(Читать полностью…)

Как говорит нам Википедия — под должной осмотрительностью понимается принятие комплекса мер и действий, направленных на получение необходимой и достоверной информации о потенциальном контрагенте. Как бы государственной регистрации контрагента недостаточно. Определение «должной осмотрительности» отсутствует в Налоговом кодексе.

Как говорит нам Википедия — под должной осмотрительностью понимается принятие комплекса мер и действий, направленных на получение необходимой и достоверной информации о потенциальном контрагенте. Как бы государственной регистрации контрагента недостаточно. Определение «должной осмотрительности» отсутствует в Налоговом кодексе.

В налоговую практику понятие «должная осмотрительность» было введено постановлением Пленума ВАС РФ от 12.10.2006 N 53. В п. 10 постановления N 53 указывалось, что «налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно…

(Читать полностью…)

В соответствии со ст. 34 Федерального закона от 08 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью» : Статья 34. Очередное общее собрание участников общества проводится в сроки, определенные уставом общества, но не реже чем один раз в год. Очередное общее собрание участников общества созывается исполнительным органом общества. Уставом общества должен быть определен срок проведения очередного общего собрания участников общества, на котором утверждаются годовые результаты деятельности общества. Указанное общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года. Начнем…

В соответствии со ст. 34 Федерального закона от 08 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью» : Статья 34. Очередное общее собрание участников общества проводится в сроки, определенные уставом общества, но не реже чем один раз в год. Очередное общее собрание участников общества созывается исполнительным органом общества. Уставом общества должен быть определен срок проведения очередного общего собрания участников общества, на котором утверждаются годовые результаты деятельности общества. Указанное общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года. Начнем…

(Читать полностью…)

Смена юридического адреса. Какие нужны документы для нотариуса и для налоговой инспекции. Юридический адрес — термин (словосочетание), укоренившийся в деловом обиходе в Российской Федерации — России, однако, не определенный в её законодательстве.

Смена юридического адреса. Какие нужны документы для нотариуса и для налоговой инспекции. Юридический адрес — термин (словосочетание), укоренившийся в деловом обиходе в Российской Федерации — России, однако, не определенный в её законодательстве.

Юридическое лицо, в силу своего абстрактного существа, вообще не может иметь такого места нахождения, которое имело бы адрес. Оно существует в неограниченном пространстве. Юридическое лицо может иметь конкретное имущество, которое может иметь определенный адрес (недвижимое имущество), либо находиться в конкретный момент времени по определенному адресу. Однако, будучи субъектом, а не объектом права, оно не только не может иметь адрес, но даже не…

(Читать полностью…)

Для чего нужен филиал юридического лица? Согласно ГК РФ статья 55: Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Для чего нужен филиал юридического лица? Согласно ГК РФ статья 55: Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Руководители представительств и филиалов назначаются юридическим лицом и…

(Читать полностью…)