Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Подробное толкование термина

Коммерческий банк — кредитная организация, деятельность которой направлена на систематическое извлечение прибыли (дохода). Термин «коммерция» возник от лат. commercium — торговля. То есть, такая организация может что-то продавать, оказывать услуги, заниматься посреднической деятельностью.

-

Подробное толкование термина

-

Организационная структура коммерческих банков

-

Какие услуги оказывают коммерческие банки

-

Из чего складывается прибыль коммерческого банка

-

Какие банки считаются некоммерческими

-

Регулирование деятельности коммерческих банков

Кредитные организации изначально являются коммерческими, так как кредитование по своей природе предполагает получение дохода с процентов. Помимо этого, банки занимаются привлечением вкладов, проведением расчетно-кассовых операций, выпуском банковских карт, операциями на рынке ценных бумаг.

Все указанные направления имеют коммерческую составляющую. Любой продукт или услуга банка создается для получения с клиентов платы. Коммерческие банки, как правило, одновременно работают с физическими и юридическими лицами.

В данном случае можно с уверенностью говорить о том, что коммерческий банк — частная кредитная организация, функционирующих по типу бизнес-предприятия. Главная цель любого бизнеса — систематический доход и увеличение оборотов.

Организационная структура коммерческих банков

В кредитной организации главным органом, отвечающим за ряд практических вопросов, является собрание акционеров. В его задачи входит: утверждение устава, формирование годового отчета, выбор Совета директоров, назначение Президента.

Президент банка руководит Советом директоров (или Правлением). В свою очередь, Совет директоров отвечает за формирование высших органов управления кредитной организации.

Организационная структура банка состоит из ряда функциональных подразделений. Количество таких подразделений зависит от масштабов деятельности кредитной организации. Структура блоков управления банка:

- Президент.

- Совет директоров.

- Администрация — секретариат, юридический отдел, кадровая служба, хозяйственные подразделения, служба безопасности.

- Коммерческий блок — кредитование, валютные операции, депозиты, инвестирование, облигации и ценные бумаги.

- Финансовый блок — бухгалтерия, аудит, внутрибанковские операции, касса, ревизии.

- Техническая поддержка — информационная безопасность, IT.

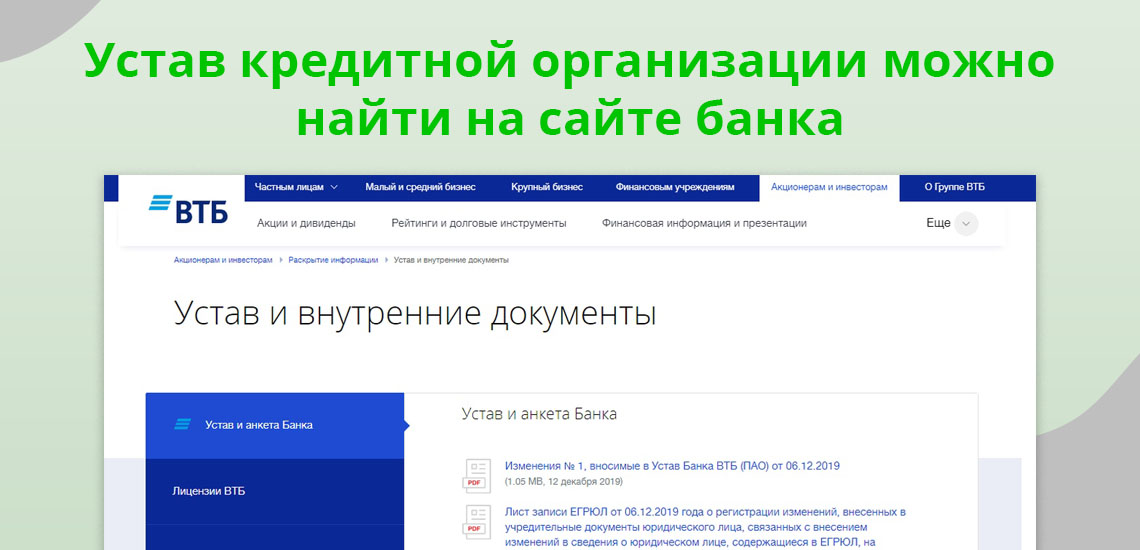

Это примерная структура условного банка. Наиболее полная и подробная информация указывается в уставе кредитной организации. Эта информация признается общедоступной, поэтому банки выкладывают действующие уставы на своих официальных сайтах.

Какие услуги оказывают коммерческие банки

Понять, какие услуги оказывает КБ можно, посетив официальный сайт выборочной кредитной организации. На титульной странице интернет-ресурса размещается линейка продуктов и услуг для физических и юридических лиц. В их числе:

- Кредитные продукты.

- Банковские карты — дебетовые и кредитные.

- Ипотека.

- Рефинансирование.

- Расчетно-кассовое обслуживание.

- Инкассация.

- Вклады и депозиты.

- Инвестиционные программы.

- Премиальное обслуживание.

Чем больше банк, тем длиннее его линейка продуктов и предложений для потенциальных клиентов. В крупных кредитных организациях только банковских карт может насчитываться более одного десятка.

| Макс. сумма | 5 000 000Р |

| Ставка | От 5% |

| Срок кредита | До 10 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 19-75 лет |

| Решение | За 15 минут |

Из чего складывается прибыль коммерческого банка

Совокупный доход кредитной организации — маржа. Если рассуждать более доступными категориями, то маржа — это разница между процентными ставками по вкладам и потребительским кредитам. Ставка по кредитам традиционно выше, и именно это дает возможность банку стабильно зарабатывать.

Разница между ставками по вкладам и кредитам — это не единственное направление, по которому банк получает прибыль. Совокупный доход складывается из следующих видов деятельности:

- Рефинансирование кредитов — погашение действующих кредитов с целью заключения с клиентами кредитных соглашений.

- Операции на рынке ценных бумаг и на Forex.

- Платные услуги физическим и юридическим лицам.

- Выдача банковских гарантий.

- Инвестиционная деятельность — вложение денежной массы в различного рода проекты.

- Обслуживание банковских карт.

- Штрафы, неустойка, пеня — за неисполнение кредитных обязательств.

Все указанные направления преследуют основную цель кредитной организации. Основной показатель, прямо определяющий размер маржи — количество действующих клиентов. Больше клиентов — выше прибыль банка.

Какие банки считаются некоммерческими

Некоммерческий банк — взаимоисключающие термины. На рынке действует небанковские кредитные организации (Яндекс.Деньги, Элплат и другие), которые, исходя из наименования, не являются банками. Эти организации отличаются от банков тем, что имеют право проводить ограниченное количество операций. При этом их деятельность лицензируется ЦБ РФ.

В Российской Федерации действует только один некоммерческий банк — Центральный Банк. Выполняя функции главного регулятора, ЦБ РФ не преследует цель получения прибыли. Банк России не выдает кредиты физическим лицам и организациям, не выпускает банковские карты, не действует на рынке недвижимости. Поэтому он и признается некоммерческим.

Банк России является монополистом в сегменте денежно-кредитной политики России. Прибыль (маржа) от деятельности имеется, но все финансовые потоки, проходящие через ЦБ РФ, поступают в бюджет Российской Федерации.

При этом так называемые государственные банки изначально являются коммерческими. Сбербанк, Россельхозбанк, Газпромбанк, ВТБ, Промсвязьбанк, и ряд других на возмездной основе предлагают клиентам продукты и услуги. Прибыль или ее часть, получаемая в результате такой деятельности, поступает в бюджет государства. В этих банках государство реализует свои цели и проекты.

Регулирование деятельности коммерческих банков

Единственным уполномоченным органом и главным регулятором в банковском секторе является Центральный Банк Российской Федерации. Именно ЦБ РФ уполномочен выдавать банкам лицензии, а также аннулировать (отзывать) право на ведение банковской деятельности.

ЦБ РФ признается гарантом прозрачности российского банковского сегмента. Главный регулятор разрабатывает правила и нормативы, вносит предложения о принятии тех или иных законов, совместно с Правительством РФ реализует целевые программы государства.

Комментарии: 0

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

-

Глава I. Общие положения

-

Статья 1. Основные понятия настоящего Федерального закона

-

Статья 2. Банковская система Российской Федерации и правовое регулирование банковской деятельности

-

Статья 3. Союзы и ассоциации кредитных организаций

-

Статья 4. Банковская группа и банковский холдинг

-

Статья 5. Банковские операции и другие сделки кредитной организации

-

Статья 5.1. Особенности осуществления банком с базовой лицензией банковских операций и сделок

-

Статья 6. Деятельность кредитной организации на рынке ценных бумаг

-

Статья 7. Фирменное наименование кредитной организации

-

Статья 8. Раскрытие информации об органах управления кредитной организации и о деятельности кредитной организации, банковской группы и банковского холдинга

-

Статья 9. Отношения между кредитной организацией и государством

-

Статья 10. Учредительные документы кредитной организации

-

Статья 11. Уставный капитал кредитной организации

-

Статья 11.1. Органы управления кредитной организации

-

Статья 11.1-1. Особенности компетенции и организации деятельности совета директоров (наблюдательного совета) кредитной организации

-

Статья 11.1-2. Требования к системам управления рисками и капиталом, внутреннего контроля кредитной организации

-

Статья 11.1-3. Контролирующие кредитную организацию лица

-

Статья 11.2. Минимальный размер собственных средств (капитала) кредитной организации

-

Статья 11.3. Устранение нарушений, допущенных при приобретении акций (долей) кредитной организации

-

Статья 11.4. Порядок получения банком с универсальной лицензией статуса банка с базовой лицензией, банком с базовой лицензией статуса банка с универсальной лицензией

-

Глава II. Порядок регистрации кредитных организаций и лицензирования банковских операций

-

Статья 12. Государственная регистрация кредитных организаций и выдача им лицензий на осуществление банковских операций

-

Статья 13. Лицензирование банковских операций

-

Статья 13.1. Утратила силу. — Федеральный закон от 27.06.2011 N 162-ФЗ.

-

Статья 14. Документы, необходимые для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций

-

Статья 15. Порядок государственной регистрации кредитной организации и выдачи лицензии на осуществление банковских операций

-

Статья 16. Основания для отказа в государственной регистрации кредитной организации и выдаче ей лицензии на осуществление банковских операций

-

Статья 17. Государственная регистрация кредитной организации с иностранными инвестициями и выдача ей лицензии на осуществление банковских операций

-

Статья 18. Дополнительные требования к созданию и деятельности кредитных организаций с иностранными инвестициями (инвестициями нерезидентов)

-

Статья 19. Меры Банка России, применяемые им в порядке надзора в случае нарушения кредитной организацией федеральных законов и нормативных актов Банка России, а также нарушения в деятельности банковской группы

-

Статья 20. Основания для отзыва у кредитной организации лицензии на осуществление банковских операций

-

Статья 21. Рассмотрение споров с участием кредитной организации

-

Статья 22. Филиалы, представительства и внутренние структурные подразделения кредитной организации

-

Статья 23. Ликвидация или реорганизация кредитной организации

-

Статья 23.1. Ликвидация кредитной организации по инициативе Банка России (принудительная ликвидация)

-

Статья 23.2. Ликвидатор кредитной организации

-

Статья 23.3. Последствия принятия решения арбитражным судом о ликвидации кредитной организации

-

Статья 23.4. Регулирование процедур ликвидации кредитной организации

-

Статья 23.5. Особенности реорганизации кредитной организации в форме слияния, присоединения и преобразования

-

Статья 23.6. Получение микрофинансовой компанией статуса банка с базовой лицензией или небанковской кредитной организации

-

Глава III. Обеспечение стабильности банковской системы, защита прав, интересов вкладчиков и кредиторов кредитных организаций

-

Статья 24. Обеспечение финансовой надежности кредитной организации

-

Статья 24.1. Стандарты деятельности кредитных организаций

-

Статья 25. Обязательные резервные требования

-

Статья 25.1. Субординированные кредиты (депозиты, займы, облигационные займы) кредитной организации

-

Статья 25.2. Соглашения о финансировании участия в кредите

-

Статья 26. Банковская тайна

-

Статья 27. Наложение ареста и обращение взыскания на денежные средства и иные ценности, находящиеся в кредитной организации

-

Глава IV. Межбанковские отношения и обслуживание клиентов

-

Статья 28. Межбанковские операции

-

Статья 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации

-

Статья 30. Отношения между Банком России, кредитными организациями, их клиентами и бюро кредитных историй

-

Статья 31. Осуществление расчетов кредитной организацией

-

Статья 32. Антимонопольные требования

-

Статья 33. Обеспечение возвратности кредитов

-

Статья 34. Объявление должников несостоятельными (банкротами) и погашение задолженности

-

Статья 34.1. Обязательность открытия публичных депозитных счетов

-

Глава V. Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства

-

Статья 35. Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства

-

Глава VI. Сберегательное дело

-

Статья 36. Банковские вклады физических лиц в рублях и иностранной валюте

-

Статья 36.1. Сберегательный и депозитный сертификаты

-

Статья 36.2. Порядок информирования физических лиц об условиях заключаемых договоров банковского вклада

-

Статья 37. Вкладчики банка

-

Статья 38. Система обязательного страхования вкладов в банках

-

Статья 39. Фонды добровольного страхования вкладов

-

Глава VII. Бухгалтерский учет в кредитных организациях и надзор за их деятельностью

-

Статья 40. Требования к бухгалтерскому учету в кредитной организации

-

Статья 40.1. Обеспечение хранения информации о деятельности кредитной организации

-

Статья 41. Надзор за деятельностью кредитной организации

-

Статья 42. Аудит отчетности кредитной организации, банковской группы, банковского холдинга

-

Статья 43. Отчетность кредитной организации, отчетность банковских групп и отчетность банковских холдингов

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

HTML-код ссылки для вставки на страницу сайта [скопировать]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

Скачать документ в формате

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

HTML-код ссылки для вставки на страницу сайта [скопировать]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

Скачать документ в формате

Словарь терминов

Выберите букву

К финансовым можно отнести все те организации, в основной деятельности которых преобладают те или иные финансовые операции — эмиссия ценных бумаг, кредитование либо функции финансового управления — планирование, координация, регулирование, учёт, оценка, контроль финансовых потоков и т. д.

Что такое финансовые организации

Финансовая организация — это юридическое лицо, осуществляющее на основании соответствующей лицензии банковские операции и сделки либо предоставляющее услуги на рынке ценных бумаг, услуги по страхованию или иные услуги финансового характера, а также негосударственный пенсионный фонд, его управляющая компания, управляющая компания паевого инвестиционного фонда, лизинговая компания, кредитный потребительский союз и иная организация, осуществляющая операции и сделки на рынке финансовых услуг.

Понятие финансовой организации приведено в ст. 180 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»..

Примеры финансовых организаций

Приведём несколько примеров явных финансовых организаций, с указанием их основных функций:

- коммерческие банки различных видов специализации — кредитные учреждения, осуществляющие универсальные банковские операции, главным образом за счёт денежных капиталов и сбережений, привлечённых в виде вкладов;

- инвестиционные компании, аккумулирующие денежные средства частных инвесторов путём эмиссии собственных ценных бумаг и помещающие их в акции, облигации различных предприятий;

- страховые компании, выступающие в роли страховщика, т.е. принимающие на себя обязанность возместить страхователю убытки при наступлении страхового случая;

- аудиторские фирмы, осуществляющие на коммерческой основе финансовый контроль за деятельностью хозяйственных организаций в форме независимых ревизий бухгалтерского учёта и отчётности, налогообложения и т. д.;

- а также консультирующие по вопросам анализа финансово-хозяйственной деятельности.

Пример, к основной деятельности банков относят:

- кредитные услуги (предоставление кредитов на различные цели);

- расчётные операции (осуществление необходимых платежей по поручению держателей, вкладчиков и т.д.);

- кассовые операции (приём и выдача денежных средств и ценностей через операционную кассу);

- комиссионные операции (выдача клиентам банка поручений по операциям, связанным с куплей-продажей);

- курсовые операции (покупка и продажа иностранной валюты и ценных бумаг);

- финансовые операции.

История создания

Первые финорганизации появились в США после Второй мировой войны, когда народ активно начал покупать товары в кредит. Спустя несколько десятков лет они появились в Японии и Западной Европе. Сегодня они достаточно популярны и в Украине. Это обусловлено наполнением потребительского рынка услугами и товарами, а также наличием конкуренции между ними. С одной стороны такие компании способствуют улучшению культуры обслуживания, наличию честной конкуренции и уменьшению проявления монополизма, а с другой стороны способствуют использованию в этой сфере инноваций.

Эксперты даже утверждают, что финорганизации являются важным инструментом продвижения на рынок товаров длительного потребления в условиях экономического кризиса или падения спроса. В частности, речь идёт о продаже автомобилей, который в западных странах чаще всего приобретаются населением в кредит. К примеру, большинство автомобильных концернов создают дочерние финансовые компании и таким образом быстро сбывают выпущенную продукцию.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Содержание:

- Коммерческий банк

- Деятельность коммерческих банков

- Доход коммерческих банков

- Плюсы и минусы частных банков

- Отличия между коммерческими и государственными банками

Коммерческий банк

Коммерческий банк – частная, не государственная финансовая компания, которая осуществляет работу с гражданами и организациями в своем направлении.

%colored_text_box=1%

Контроль над деятельностью негосударственных финансовых учреждений взял на себя Центральный банк Российской Федерации. ЦБ РФ наделен многими полномочиями надзорных ведомств, в связи с чем, контролировать работу может без привлечения таких государственных организаций как прокуратура. В силах Центрального Банка отозвать у частника лицензию, установить необходимый лимит по некоторым операциям.

Главными принципами, за которыми наблюдает ЦБ, является осуществление законной деятельности со стороны коммерческих банков. В случае обнаружения, каких либо недостатков, проверяющий орган вправе указать на все недочеты, предоставить время на их устранение.

После очередной проверки может наложить на коммерческий банк штрафные санкции. Основные правовые акты, на основании которых осуществляется деятельность не государственных банков:

- Нормативные акты Конституции России;

- Федеральный закон и Гражданский Кодекс;

- Законы специализирующиеся на банковской деятельности;

- Акты ЦБ РФ;

- Акты международных стандартов;

- Правовые акты субъектов РФ.

Лучшие коммерческие банки России

- Альфа-банк предлагает свои услуги физическим лицам и юридическим компаниям. Благодаря обширному количеству услуг и привлекательным условиям, заслужил доверие многих клиентов. Банк имеет широкую сеть филиалов и банкоматов. Активы Альфа-банка превышают 4,5 триллиона рублей. Общая прибыль банка составляет 50 млрд. рублей.

- Московский кредитный банк работает как с физическими, так и с юридическими лицами. Предлагает широкий спектр услуг по кредитованию, вкладам. Ведет разработку особенных продуктов для каждого потребителя индивидуально. Активы МКБ составляют 3 млрд. рублей. Чистая прибыль банка превышает 3,5 млн. рублей.

- Траст банк осуществляет свою деятельность с середины 2018г. Активно работает с населением в частном порядке, а также обслуживает юридических лиц и организации, принимает вклады, выдает кредиты. Активы банка составляют более 1,3 млрд. рублей. Чистая прибыль достигает 1,5 млн. рублей.

- Совкомбанк организовал свою деятельность в 1990г. Банк занимается розничным, корпоративным кредитованием, приемом вкладов, занимается инкассаторской деятельностью. Активы достигают 1,5 млрд. рублей, чистая прибыль более 9,6 млн. рублей.

- Банк Россия создан в 1990г. Предоставляет услуги кредитования и приема вкладов. Работает как с населением, так и с организациями. Активы банка превышают немногим более 1 млрд. рублей. Общая прибыль финансовой организации составляет 1,7 млн. рублей.

Лучшие зарубежные коммерческие банки

- Райффайзенбанк. Большое предприятие, корни которого уходят в Австрию. Банк работает со всеми категориями клиентов. Имеет в своем списке большой набор предлагаемых услуг. Оказывает услуги так же и иностранным гражданам, прибывшим в Россию по служебной необходимости. Большое количество офисов охватывает практически все регионы РФ. Активы банка составляют 1,5 миллиарда рублей, а прибыль приближается к 1,5 миллионов.

- Юникредит банк занимает лидирующие позиции на банковском рынке. Занимается кредитованием населения, инвестирует средства в различные проекты, принимает вклады. Активы достигают 1,5 млрд.рублей, чистая прибыль составляет 2,3 млн. рублей.

- Ситибанк. Является дочерней организацией американского финансового гиганта. Работает с гражданами и физическими лицами. Кредитует крупнейшие предприятия страны. Ситибанк имеет полностью зарубежный капитал. В последние годы банк сократил наличие офисов, предлагая воспользоваться его услугами с помощью интернета. Активы банка составляют более 600 миллионов рублей. Прибыль банка идет на спад.

- ОТП Банк. Европейская финансовая организация, плотно занявшая лидирующие позиции на рынке финансов. Предлагает большое количество своей продукции клиентам всех категорий. Банк занимает первые места в сфере услуг. Активы банка составляют 153 миллиона рублей.

- Восточный банк занимается кредитованием, ценными бумагами. Принимает вклады от населения. Имеет более 600 филиалов в России, обслуживает физических и юридических лиц. Большая часть населения востока страны являются клиентами данного банка. Активы составляют 235 млн. рублей, прибыль уходит в минус.

Деятельность коммерческих банков

В зависимости от того, какая лицензия у определенного банка, от этого и будет зависеть виды услуг, которые они предоставляют своим клиентам. Зачастую все услуги в той или иной степени идентичны. Разным будет только условия предоставления своего продукта.

Услуги для физических лиц:

- Выдача кредитов

- Ипотечное кредитование

- Рефинансирование ранее оформленных кредитов на более выгодных условиях

- Обслуживание кассовой техники

- Работа с ценными бумагами

- Инвестиции

- Выдача кредитных и дебетовых карт.

%colored_text_box=4%

Банки предлагают следующие виды услуг:

- Осуществление вкладов

- Работа со счетами населения

- По поручениям клиентов, работают по переводам средств со счетов

- Работа с клиентами проходит через оператора

- Работа с валютой. Ее покупка и продажа.

- Прием в качестве вкладов ценных видов металла

%colored_text_box=5%

Услуги, предоставляемые юридическим лицам:

- Основной вид услуги – это РКО. Благодаря РКО, компании выдают заработную плату своим сотрудникам, проводятся операции с валютой.

- Валютный контроль, когда клиент принимающий финансовые средства из другого государства, подтверждает их законное происхождение.

- Выдача кредитных продуктов для юридических лиц. Для определенных целей, банки выдают кредитные продукты на разных условиях.

Доход коммерческих банков

Доходы коммерческих банков получаются из разницы между ставками по вкладам и процентами по выдаваемым кредитным продуктам.

Банк отталкивается от процентных ставок, которые рекомендует Центральный банк РФ. В связи с тем, что на рынке финансовых услуг большая конкуренция, разница по процентам минимальная.

%colored_text_box=2%

Так же прибыль получается от кредитования коммерческих банков со стороны ЦБ РФ и иностранных финансовых компаний под минимальный процент.

Плюсы и минусы частных банков

%pros_and_cons=1%

К положительным моментам не государственной финансовой компании можно отнести:

- Процентные ставки по вкладам, которые на несколько пунктов превосходят процентную ставку государственных компаний.

- Обслуживание клиентов на достойном уровне.

- Курс валюты на более выгодных условиях.

- Телефон горячей линии коммерческого банка работает круглосуточно.

К минусам можно отнести не выгодные для клиента кредитные продукты, а так же, большая вероятность отзыва лицензии у банка, для проведения работ.

Отличия между коммерческими и государственными банками

Главным отличием указанных банков является надежность и уверенность в завтрашнем дне государственных компаний. Количество офисов и филиалов частных банков на порядок меньше, чем государственных конкурентов. Процентные ставки по вкладам не государственных банков на несколько пунктов превосходят условия гос.банков.

%colored_text_box=3%

В связи с большим количеством различных банков, даже самый требовательный клиент выберет именно ту организацию, которая ему сможет предложить самые выгодные условия. И не важно, коммерческий это банк или государственный банк.

Анастасия Кривельская-Ершова

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.