Банки-участники созданной ЦБ Системы быстрых платежей (СБП) запустили новый сервис — переводы по номеру телефона от юридического лица в адрес физического (B2С), рассказали РБК два источника на платежном рынке. До сих пор через систему можно было осуществлять только переводы между счетами граждан в разных банках и переводы на брокерский счет, а также оплачивать товары и услуги в некоторых магазинах.

Первую операцию B2C провели банк «Русский cтандарт» и ВТБ, которые перечислили заемные средства от микрофинансовой организации «Микроклад» в адрес его клиента. Представители банков и МФО подтвердили эту информацию. «Русский cтандарт» подключил к СБП «Микроклад» и отправил перевод, уточнила директор департамента эквайринга банка Инна Емельянова. ВТБ реализовал возможность получения своими клиентами переводов от юридических лиц через СБП, сказал руководитель департамента цифрового бизнеса, старший вице-президент ВТБ Никита Чугунов. Он уточнил, что первый B2С-перевод был проведен 30 июня.

О том, что сервис В2С-переводов доступен его клиентам, сообщил РБК и представитель Райффайзенбанка. Банк уже принял первую такую транзакцию, сказал он. Над внедрением переводов от юридических лиц в пользу физических работают в Росбанке и Московском кредитном банке (МКБ). Сбербанк отказался от комментариев, другие крупные банки-участники СБП не ответили на запрос РБК.

РБК направил запросы в Национальную систему платежных карт (НСПК) и ЦБ.

Когда нужны переводы В2С

Новый функционал можно использовать для любых целевых переводов от компаний физическим лицам, например, для перечисления денежных призов за участие в конкурсах и акциях или дохода от инвестиций, рассказывает Емельянова. Через СБП люди также смогут получать деньги при продаже автомобиля в автосалонах, в дальнейшем сервис будет использоваться и для перечисления зарплат, добавляет Чугунов (ЦБ обещал запустить выплату зарплат через СБП в конце 2020 или начале 2021 года).

Механизм будет востребован и при выплатах курьерам, таксистам, фрилансерам и так далее, отмечает руководитель направления развития электронной коммерции Райффайзенбанка Георгий Коннов. «Сервис также релевантен в сферах страхования, управляющих компаний и МФО», — добавляет он.

«Для B2C-перевода клиенту не нужны сложные реквизиты, достаточно сообщить юрлицу номер мобильного телефона, к которому у него привязан счет в банке-участнике СБП. Поступление средств на счет физлица происходит мгновенно и без комиссии», — объясняет Чугунов. При переводе займов от МФО «Русский стандарт» дополнительно будет сверять ФИО заемщика с теми, которые указаны в Системе быстрых платежей — при несовпадении данных перевод не состоится, пообещали в банке.

Как развивалась СБП

Система быстрых платежей была запущена ЦБ и НСПК в начале 2019 года. Сейчас к ней подключены все системно значимые банки, последним подключился Сбербанк. На первом этапе были запущены переводы по номеру телефона между физическими лицами, затем участники СБП начали предоставлять услуги переводов от людей в адрес юрлиц — в основном для оплаты товаров и услуг. В дальнейшем сервис планируют использовать для переводов от государства в адрес физических лиц (например, для перечисления пенсий и социальных выплат) и наоборот (платежи за ЖКХ, оплата штрафов, госпошлин).

Какие комиссии берут с переводов в СБП

Сервис поможет компаниям оптимизировать расходы на проведение платежей, говорит Емельянова. Платежи через СБП проводятся мгновенно в круглосуточном режиме, а тарифы за перевод ниже, чем при переводах на банковские карты, поясняет представитель «Микроклада».

«Русский стандарт» уже обеспечил техническую возможность осуществления b2c-переводов и приема с2b-переводов от физлиц (переводы для погашения займа) участникам крупнейшей саморегулируемой организации «Микрофинансирование и развитие» (СРО «МиР»). По словам председателя совета СРО «МиР» Эльмана Мехтиева, в подключении СБП заинтересованы многие участники микрофинансового рынка, сервис позволит сократить расходы кредиторов и усилить защиту от мошенников (клиенту не надо будет указывать номер карты). Его внедрение уже рассматривает МФК «МигКредит», у которой основным способом зачисления заемных средств (80%) являются переводы на банковскую карту, рассказал операционный директор компании Георгий Хохлов. Остальные крупные МФО не ответили на запрос РБК.

В случае с микрокредитами МФО при переводе займа на карты платят банку в среднем от 1 до 3% в зависимости от суммы перевода, основная часть этой комиссии устанавливается платежной системой. Размер комиссий в СБП хотя и ограничен 3%, но устанавливается для банков самим ЦБ в зависимости от суммы перевода.

Сейчас комиссии для юридических лиц банки могут устанавливать самостоятельно, отмечает один из источников РБК. Как рассказал Мехтиев, тарифы в СБП интересны рынку МФО: «Самый верхний потолок, который мы видели, ниже того тарифа, который сейчас есть у крупнейших МФК при переводе денег на карты потребителей. Соответственно, дальше все будет зависеть от объемов переводов и переговорной позиции рынка с тем или иным банком».

СБП уже зарекомендовала себя как удобный и надежный способ для перевода денежных средств, препятствий для эффективного развития B2C-переводов нет, считает руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова. Стоимость операций для банков достаточно низкая, поэтому использование СБП, в том числе для перечисления зарплат и иных выплат, может снизить размер комиссий, которую банки берут с юрлиц.

Ранее ЦБ рекомендовал банкам ограничить применение повышенных комиссий на ряд операций (переводы зарплат, алиментов, пенсий и иных социальных выплат, а также дивидендов), которые устанавливаются под предлогом борьбы с отмыванием денежных средств. Сейчас встречаются ситуации, когда банк берет комиссию за перевод от юрлица физлицу даже в пределах одного банка, напоминает директор департамента внутреннего аудита и управления рисками ФБК Grant Thornton Роман Кенигсберг.

Автор: Евгения ЧЕРНЫШОВА

При участии: Юлия КОШКИНА

В системе быстрых платежей (СБП), созданной Центробанком, появился новый перспективный сервис. Теперь юридические лица могут осуществить перевод физическому лицу по номеру телефона. B2C-транзакции помогут бизнесу сэкономить на расходах. По мнению экспертов, новинка на первом этапе заинтересует, в первую очередь, микрофинансистов, страховщиков, брокеров, таксистов, курьеров и фрилансеров.

В середине лета банки-участники СБП запустили новый сервис: теперь юридические лица могут осуществить перевод физическому лицу по номеру телефона. До сих пор через систему можно было осуществлять только переводы между счетами граждан в разных банках и переводы на брокерский счет, а также оплачивать товары и услуги в некоторых магазинах.

Первыми B2C-операции провели банки «Русский Стандарт» и ВТБ, перечислившие заемные средства от микрофинансовой организации (МФО) «Микроклад» в адрес ее клиентов. Принимают подобные транзакции и в Райффайзенбанке. В ближайшие дни B2C-переводы запустят в Московском кредитном банке, Росбанке, банке «Тинькофф».

Новинка имеет несколько достоинств. Прежде всего, удобные идентификаторы для выплат. «Совершить B2C-перевод через СБП просто, достаточно знать наименование банка, где у клиента открыт счет, и номер телефона, привязанный к этому счету для переводов через Систему быстрых платежей. B2С-операции через СБП в разы выгоднее традиционных карточных переводов», – сообщили НБЖ в «Русском Стандарте». В целях безопасности банк дополнительно сверяет фамилию, имя и отчество получателей денежных средств, полученных от компании, при несовпадении данных перевод не будет проведен.

Сервис существенно упрощает клиентский путь, поскольку нет необходимости помнить и вводить набор 20-тизначных чисел. Перевод занимает несколько секунд. Новый функционал удобен для любых целевых переводов от компаний физическим лицам. Например, с его помощью можно перечислять выигрыши, денежные призы за участие в конкурсах и акциях, маркетинговых компаниях, доход от инвестиций и многие другие начисления. Механизм поможет компаниям оптимизировать расходы на проведение платежей, уверены участники платежного рынка. С помощью B2С-переводов, к примеру, страховщики смогут перечислять страховые выплаты гражданам, а автосалоны расплачиваться с клиентами, покупая у них автомобили с пробегом.

«Сервис будет востребован и при выплатах курьерам, таксистам, фрилансерам, а также удобен для страховых, управляющих и брокерских компаний. Важно отметить, что у каждого сектора свои особенности регулирования и ожидания от системы по выплатам, поэтому проекты и масштабирование по секторам будет происходить постепенно», – добавил руководитель направления развития электронной коммерции Райффайзенбанка Георгий Коннов. По его словам, себестоимость выплат на карту при больших оборотах – около 0.3-0.4%. Фиксированные тарифы на выплаты в СБП зависят от суммы, но находятся значительно ниже. Это позволит в перспективе предоставлять клиентам более интересные тарифы.

Добавим, что к СБП Центробанка начали подключаться крупные авиаперевозчики и страховщики. По QR-коду уже можно купить билет на рейс S7 Airlines и полис «Капитал Лайф Страхование жизни». Об этом сообщили в Райффайзенбанке, выступившем их партнером. Аналогичные планы есть у Страхового дома ВСК и «АльфаСтрахования».

«Популярность B2C-переводов пока будет сдерживаться числом банков, готовых принимать выплаты. Но я уверен, что в перечисленных сферах (курьерские сервисы, такси, фриланс, МФО, страховые, управляющие и брокерские компании) будет происходить быстрое замещение других способов после адаптации отраслевых решений. Это, в первую очередь, связано с возможной экономией при больших масштабах выплат», – отметил Георгий Коннов.

По мнению руководителя департамента цифрового бизнеса – старшего вице-президента ВТБ Никиты Чугунова, в дальнейшем россияне смогут получать через B2C-переводы заработную плату. Как сообщали ранее в Банке России, сервис по начислению зарплаты через СБП может быть запущен в конце 2020 г. – начале 2021 г. Стоимость операций для банков достаточно низкая, поэтому использование СБП, в том числе для перечисления зарплат, снизит размер комиссии, которую банки берут с юрлиц. Таким образом, в начале следующего года следует ожидать нового всплеска интереса к B2C-переводам.

График подключения сервисов СБП

Все банки с универсальной лицензией обязаны обеспечивать возможность использования сервиса быстрых платежей:

• с 1 октября 2020 года по платежам между физлицами по инициативе плательщика;

• с 1 февраля 2021 года по платежам физлиц в пользу юрлиц для оплаты товаров, работ и услуг с использованием реквизитов перевода (за исключением платы за жилое помещение и коммунальные услуги);

• с 1 июня 2021 года по платежам между физлицами по инициативе получателя средств;

• с 1 сентября 2021 года по периодическим платежам физлиц в пользу юрлиц;

• с 1 января 2022 года по платежам юрлиц в пользу физлиц (за исключением выплаты зарплаты и приравненных к ней платежей, а также платежей юрлиц, лицевые счета которых открыты в органах Федерального казначейства).

ЦБ ускорил быстрые платежи

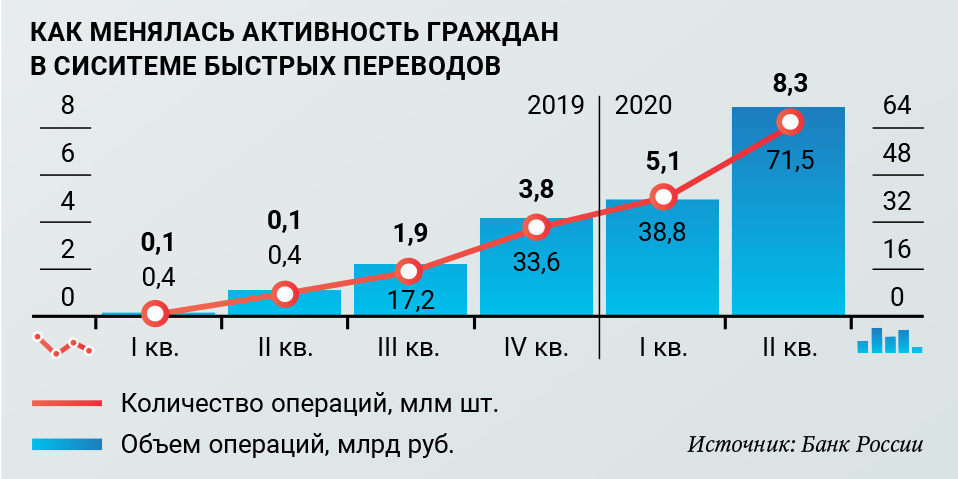

По данным Банка России, в июне через систему быстрых платежей проведено 4,3 млн переводов между гражданами на 36,6 млрд руб. Это превышает майский показатель в 1,95 раза по количеству переводов и в 1,81 раза – по объему операций. По сравнению с январем показатели выросли в 3,1 и 3,3 раза соответственно. Всего же за второй квартал 2020 года банки провели через СБП операции на 71,5 млрд руб. К 1 июля общий объем операций через СБП составил 170,8 млрд руб., хотя бы раз системой воспользовались более 5 млн человек.

По мнению экспертов, существенному оживлению платежного рынка способствовали три основных фактора. Во-первых, отмена ЦБ с мая комиссии за перевод через систему в пределах 100 тыс. руб. В мае и июне 96 % отправителей делали переводы в пределах 100 тыс. руб. Во-вторых, в конце последнего весеннего месяца подключил к СБП своих клиентов Сбербанк, занимающий доминирующее положение на рынке денежных переводов. Крупные участники системы быстрых платежей отмечали значительный объем операций со Сбербанком. В-третьих, заметный прирост СБП дали клиенты, которые ранее не совершали переводы, а пользовались банкоматами: снимали деньги в одном банке и пополняли счет наличными в другом банке. Сейчас к системе быстрых платежей ЦБ подключены 80 кредитных организаций. К 1 октября их количество должно удвоиться.

Текст: Сергей Шахт

Материал также опубликован в печатной версии Национального банковского журнала №192 (июль-август 2020)

Сервис можно использовать для любых целевых переводов от компаний физлицам. Насколько это безопасно?

Банки — участники Системы быстрых платежей запустили переводы от юридических лиц в адрес физических (B2C), пишет РБК.

Ранее через систему можно было осуществлять только переводы между счетами граждан в разных банках и переводы на брокерский счет, а также оплачивать товары и услуги в некоторых магазинах.

Сервис можно использовать для любых целевых переводов от компаний физлицам, например, для выплаты денежных призов или дохода от инвестиций, при продаже автомобилей в автосалонах. А в дальнейшем и для перечисления зарплат, выплат курьерам, таксистам, фрилансерам, в сферах страхования и управляющих компаний.

Пока этот сервис используют МФО для перечисления микрозаймов. Первую операцию провели банк «Русский стандарт» и ВТБ, которые перечислили заемные средства от микрофинансовой организации «Микроклад» в адрес его клиента.

Однако мнения МФО в этом вопросе разделились. Исполнительный директор компании Creditter Фарида Валуева считает, что перевод по номеру телефона влечет определенные риски.

Фарида Валуева исполнительный директор компании Creditter

Гендиректор МФО Webbankir.com Андрей Пономарев, входящий в рабочую группу ЦБ по Системе быстрых платежей, напротив, считает, что система надежна и никаких рисков нет.

Андрей Пономарев гендиректор МФО Webbankir.com

О том, что сервис переводов B2C доступен его клиентам, сообщили РБК в Райффайзенбанке. Готовятся к внедрению сервиса в Росбанке и МКБ.

Новый функционал, скорее всего, ударит по монополии Сбербанка, отмечает начальник аналитического управления Банка корпоративного финансирования Максим Осадчий.

Максим Осадчий начальник аналитического управления Банка корпоративного финансирования

Максим Осадчий начальник аналитического управления Банка корпоративного финансирования

Для перевода клиенту не нужны реквизиты, достаточно сообщить юрлицу номер мобильного телефона, к которому привязан счет в банке — участнике Системы быстрых платежей. Поступление средств на счет физлица происходит мгновенно и без комиссии.

При переводе займов от МФО дополнительно будут сверять ФИО заемщика с данными в СБП. При несовпадении перевод не состоится, рассказали в банке «Русский стандарт».

Система быстрых платежей была запущена ЦБ в начале 2019 года. Сейчас к ней подключены все системно значимые банки, последним подключился Сбербанк.

Добавить BFM.ru в ваши источники новостей?

Банки запускают переводы от юрлиц физлицам по номеру телефона

Как сообщают СМИ, российские банки-участники Системы быстрых платежей предложили своим клиентам новый сервис. Теперь юридические лица могут совершать денежные переводы по номеру телефона в адрес физических лиц (B2С).

05.10.20

626

0

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Финансы» Донецкого национального университета экономики и торговли имени Михаила Туган-Барановского. Пять лет проработала в Первом Украинском Международном Банке. Ольга обладает сертификатом Банка Хоум Кредит о прохождении обучения по программе «ФинКласс». В 2019 году подтвердила знания, получив награды «Главный финансовый аналитик» и «Финансист-аутсорсер» Банка России. pihotskaya@brobank.ru

Открыть профиль

Напомним, ранее через СБП можно было совершать только переводы денежных средств между счетами граждан в различных банках, переводы на брокерские счета, а также оплачивать покупки в некоторых магазинах.

| Сумма займа | 30 000Р |

| Проц. ставка | От 0,5% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 5 мин. |

Первую такую операцию провели ВТБ и «Русский Стандарт», перечислившие заемные средства от микрофинансовой компании «МикроКлад» на счет клиента МФО. Так, «Русский Стандарт» подключил МФО «МикроКлад» к СБП и отправил деньги, а ВТБ предоставил своим клиентам возможность получать денежные переводы от юрлиц через СБП.

В Райффайзенбанке также сообщают, что сервис В2С-переводов теперь доступен его клиентам. Финучреждение уже совершило первую такую транзакцию. Кроме того, над внедрением нового сервиса сейчас работают в МКБ и Росбанке. В свою очередь, Тинькофф намерен запустить В2С-переводы для своих клиентов в начале августа. МФК «МигКредит» также заинтересовалась вопросом внедрения нового сервиса.

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | От 2 минут |

По словам участников рынка, новая услуга может применяться для различных целевых переводов физическим лицам от компаний (например, перечисление денежного приза за участие в акции или дохода от инвестиций, выплаты таксистам, курьерам, фрилансерам и т.п.). Впоследствии сервис может быть использован для перечисления зарплаты (регулятор обещает запустить выплату зарплаты через СБП к началу следующего года).

В ВТБ уточняют, что для получения B2C-перевода клиенту нужно сообщить юридическому лицу номер мобильного телефона, который привязан к счету в банке, являющемся участником СБП. Средства зачисляются на счет физлица моментально и без комиссии.

| Макс. сумма | 1 000 000Р |

| Ставка | От 19,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 21-70 лет |

| Решение | До 1 дня |

В «Русском Стандарте» сообщили, что при переводе займа от МФО дополнительно будут сверяться ФИО заемщика с данными, указанными в Системе быстрых платежей. Если данные не совпадут, перевод не будет одобрен.

Эксперты считают, что благодаря запуску нового сервиса компании смогут оптимизировать расходы на совершение платежей, поскольку тарифы за такие переводы значительно ниже, чем за переводы на банковские карты. При этом операции совершаются моментально и в круглосуточном режиме. Кроме того, кредиторы смогут обезопасить своих заемщиков от мошенников, поскольку клиентам не понадобится указывать реквизиты своей карты.