С

целью определения годового фонда времени

(фактического времени работы) и анализа

использования оборудования во времени

составляется баланс времени его работы.

Годовое

время работы агрегата или так называемый

годовой фонд рабочего времени есть

время, в течении которого может выпускаться

продукция. Оно рассчитывается как

разница между годовым календарным

временем и временем на остановки агрегата

и в ряде производств называется

эффективным годовым фондом времени.

Фактическое

время работы ФВ определяется

по формуле:

ФВ

= [КВ – (ВД + ПД + ТР + КР)] ∙ ЧС ∙ ДС ∙ (100 –

ТП) / 100,

Где КВ –

число календарных суток; КВ

= 365 суток;

ВД,

ПД –

число выходных и праздничных дней; при

непрерывном графике работы агрегата

ВД = 0, ПД = 0;

ТР –

число суток, затрачиваемых на выполнение

текущих ремонтов; ТР = 8 суток;

КР –

число суток, затрачиваемых на выполнение

капитальных ремонтов; КР = 10 суток;

ЧС –

число смен; ЧС

= 3;

ДС –

длительность смены в часах; ДС

= 8 часов;

ТП –

текущие простои в процентах к номинальному

времени; ТП

= 12,5%;

ФВ

= [365 – (0 + 0 + 8+ 10)]38(100 – 12,5) / 100 = 7287 часов.

Баланс

рабочего времени оборудования Таблица

1

|

Наименование |

Единица |

Количество |

|

Календарное |

сутки |

365 |

|

Режим |

смен длительность |

3 8 |

|

Капитальные |

сутки |

12 |

|

Текущие |

сутки |

8 |

|

Номинальное |

сутки ч |

347 8328 |

|

Текущие Текущие |

ч % |

1041 12,5 |

|

Фактическое |

ч |

7287 |

Коэффициент

экстенсивной нагрузки КЭКС.Н. определяется

по формуле:

КЭКС.Н.

= ФВ / КВ = /(36524) = 0,832.

20.Понятие и сущность оборотных средств предприятия.

Оборотные

средства

–

это совокупность денежных средств,

авансируемых для создания оборотных

производственных фондов и фондов

обращения, обеспечивающих непрерывный

кругооборот денежных средств.

Оборотные

производственные

фонды

– это предметы труда (сырье, основные

материалы и полуфабрикаты, вспомогательные

материалы, тара, запасные части и т.д.);

средства труда со сроком службы не более

1 года или стоимостью не более 50-кратного

установленного минимального размера

оплаты труда в месяц (малоценные и

быстроизнашивающиеся предметы и

инструменты); незавершенное производство

и расходы будущих периодов.

Фонды

обращения

– это

средства предприятия, вложенные в запасы

готовой продукции, товары отгруженные,

но не оплаченные, а также средства в

расчетах и денежные средства в кассе и

на счетах.

Оборотные

средства обеспечивают непрерывность

производства и реализации продукции.

Они вступают в производство в своей

натуральной форме и в процессе изготовления

продукции целиком потребляются. Они

переносят свою стоимость на создаваемый

продукт. Стоимость оборотных

производственных фондов возвращается

в составе выручки от реализации продукции.

В своем движении оборотные средства

проходят последовательно три стадии:

денежную, производительную и товарную.

Оборотные

производственные фонды предприятий

состоят из трех частей: производственные

запасы, незавершенное производство и

полуфабрикаты собственного изготовления,

расходы будущих периодов.

Производственные

запасы

–

это предметы труда, подготовленные для

запуска в процесс производства.

Незавершенное

производство

–

предметы труда, вступившие в процесс

производства, но не завершившие его.

Расходы

будущих периодов

– невещественные элементы оборотных

фондов, включающие затраты на подготовку

и освоение новой продукции, которая

производится в данный период, но относятся

на продукцию нового периода.

Производственный

процесс заканчивается выпуском готовой

продукции, которая поступает в сферу

обращения для реализации. Реализация

продукции связана с определенными

затратами:

-

затраты,

связанные с приведением продукции в

годный для потребителя вид (сортировка,

упаковка, маркировка, транспортировка

до станции отправления или погрузки); -

затраты,

связанные с непосредственной реализацией

продукции и осуществлением торговых

операций, а также закупкой сырья,

материалов, п/ф и т.д.

Соседние файлы в предмете Экономика

- #

- #

- #

- #

- #

Для чего проводят анализ производственной мощности?

Какие разновидности расчета производственной мощности используются на практике?

Что означает понятие «узкое место» в производственной мощности

С помощью каких показателей определяют эффективность использования производственной мощности?

Любое производственное предприятие стремится снизить себестоимость выпускаемой продукции, чтобы увеличить ее рентабельность. В первую очередь при этом обращают внимание на прямые производственные затраты, которые формируют величину производственной себестоимости единицы продукции. Но зачастую не меньшее влияние на себестоимость выпуска продукции оказывает эффективность использования производственных мощностей предприятия. Поэтому экономическая служба предприятия должна систематически анализировать уровень загрузки производственных мощностей и контролировать эффективность их использования. Как проводить такой анализ, расскажем в статье.

Для чего проводят анализ производственных мощностей предприятия

Производственная мощность предприятия определяется как максимально возможный объем выпуска продукции в единицу времени (час, смена, месяц, год) при условии, что у предприятия есть все виды ресурсов, и с учетом имеющегося уровня технологий и организации производства. Производственная мощность всегда измеряется в тех же единицах, что и выпускаемая продукция. Они могут быть:

• натуральными (штуки, метры, тонны и т. д.);

• условно-натуральными (условные пары обуви, условные тысячи банок, условный кубометр и т. п.);

• стоимостными.

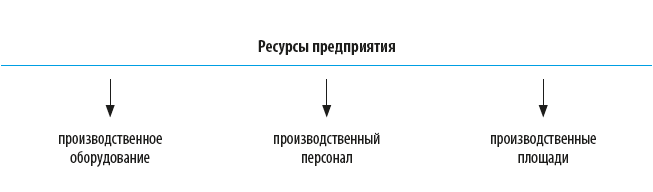

Как проанализировать влияние ресурсов предприятия на производственную мощность

Каждый вид ресурсов оказывает свое влияние на максимально возможный объем выпускаемой предприятием продукции.

• Производственная мощность предприятия по оборудованию (ПМоб) рассчитывается по формуле:

ПМоб = (ФВоб × Чоб × КВН) / Тед,

где ФВоб — эффективный фонд времени работы единицы оборудования;

Чоб — число единиц оборудования, выпускающего продукцию;

КВН — коэффициент выполнения норм;

Тед — нормативное время в часах на выпуск единицы продукции.

• Производственная мощность предприятия по персоналу (ПМп) рассчитывается по формуле:

ПМп = (Чп × ФВп × КВН) / Тед,

где Чп — число персонала, выпускающего продукцию;

ФВп — эффективный фонд времени работы одного производственного рабочего.

• Производственная мощность предприятия по производственной площади (ПМпл) рассчитывается на предприятиях со сборочным выпуском продукции и достаточно длительным производственным циклом:

ПМпл = (ФВ × ПЛ) / (Тед × ПЛп),

где ФВ — эффективный фонд времени работы всех единиц оборудования, выпускающего продукцию;

ПЛ — производственная площадь подразделения, м2;

ПЛп — производственная площадь, занимаемая под единицу продукции.

Соответственно, потенциальная производственная мощность предприятия будет равняться наименьшему из расчетных значений. А чтобы ее увеличить, нужно увеличить другие виды ресурсов до выравнивания всех показателей до максимального значения.

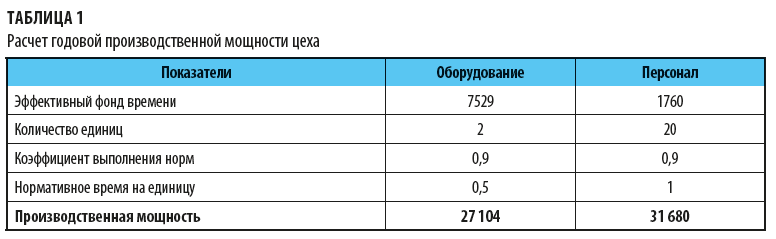

Расчет годовой производственной мощности производственного цеха предприятия

Производственный цех включает в себя две производственные линии по выпуску продукции, нормативное время на выпуск единицы продукции — 0,5 ч.

Численность производственных рабочих цеха — 20 чел.

Рассчитаем максимально возможную производственную мощность этого цеха за год.

Для этого проведем следующие расчеты:

1. Производственную мощность по оборудованию (ПМоб) определим как частное, в числителе которого произведение:

• эффективного фонда времени работы производственного оборудования:

общее время 365 дн. × 24 ч – 365 дн. × 3 ч (это время на подготовку к выпуску) – 8 ч × 12 мес. (время на техобслуживание) – 40 ч в год (время на плановый текущий ремонт) = 7529 ч в год;

• числа единиц производственного оборудования (2 линии);

• коэффициента выполнения норм выпуска (0,9),

а в знаменателе — нормативное время выпуска единицы продукции (0,5 ч):

ПМоб = (7529 × 2 × 0,9) / 0,5 = 27 104 ед. продукции.

2. Производственная мощность по персоналу рассчитывается как частное, в числителе которого произведение:

• численности производственного персонала (20 чел.);

• эффективного фонда времени работы одного производственного рабочего:

160 ч × 12 мес. – отпуск 160 ч = 1760 ч;

• коэффициента выполнения норм (0,9),

а в знаменателе — нормативное время выпуска единицы продукции (1 чел.-ч):

ПМп = (20 × 1760 × 0,9) / 1 = 31 680 ед. продукции.

Результаты расчетов представлены в табл. 1.

Вывод

Полученные результаты говорят о том, что у предприятия ресурсы персонала превышают ресурсы оборудования, поэтому на момент проведения расчетов максимально возможная производственная мощность составляет 27 104 ед. продукции в год.

Если предприятие хочет ее увеличить, ему следует повысить производительность оборудования.

Если же этот объем выпуска продукции не планируется повышать, то у предприятия имеются излишние ресурсы персонала, которые следует снизить.

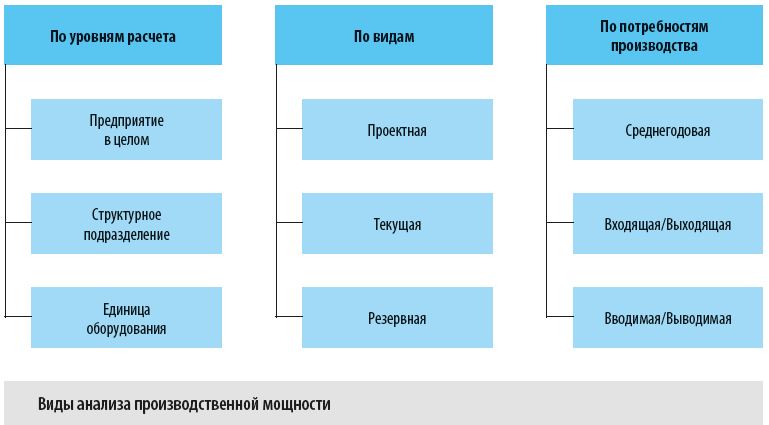

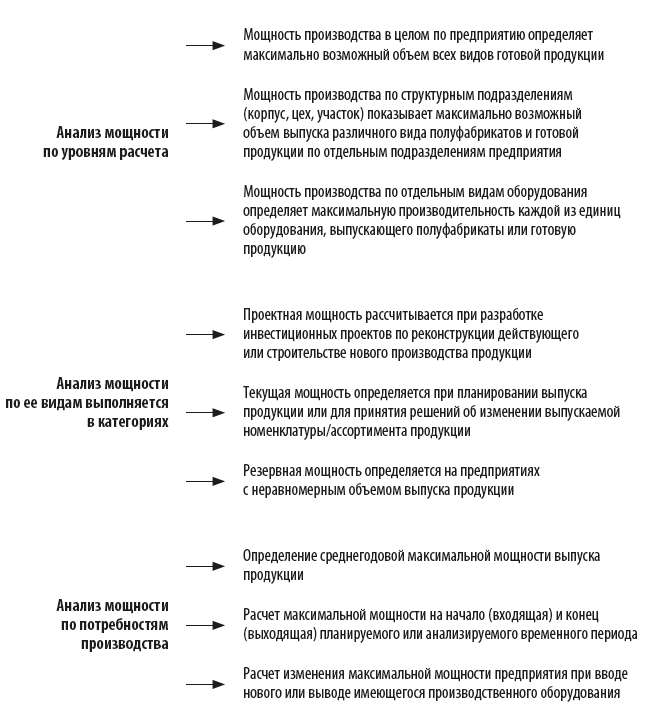

Какие есть виды анализа производственной мощности предприятия

Анализ производственной мощности предприятия может проводиться в различных вариантах (см. рисунок).

Рассмотрим цели каждого вида анализа производственной мощности:

Однако рассмотренные формулы и расчеты будут верны при условии, что предприятие выпускает только один вид продукции и только на одном виде производственного оборудования, что на практике встречается редко.

В большинстве случаев величина производственной мощности зависит не от отдельного вида оборудования, а от всей цепочки оборудования, задействованного в технологическом процессе выпуска продукции. Поэтому общая производственная мощность будет равняться мощности наименее производительной единицы оборудования в данной цепочке. Данную единицу оборудования называют «узким местом» производственной мощности. Оно может возникать из-за предметной или технологической специализации технологического процесса выпуска продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

1.1 Производственные

расчёты.

1.1 Расчет фонда времени

работы оборудования.

Эффективный фонд времени

– это время, которое может быть отработано за календарный период времени с

четом потерь.

Таблица 2 – Баланс

времени работы оборудования на 2016 год

|

Показатели |

Обозначение |

Значение |

|

Календарный |

Тк |

365 |

|

Праздничные и |

Тн |

115 |

|

Количество |

Т |

250 |

|

Количество смен |

S |

2 |

|

Продолжительность |

t |

8 |

|

Номинальный фонд |

Fном |

4000 |

|

Потери рабочего |

Fпот |

200 |

|

Эффективный |

Fэф |

3800 |

*Fпот

учитывается коэффициентом потерь — α, от 5 до 15%.

Эффективный

фонд времени — Fэф, рассчитывается по

формуле

=

T * S*

t * (1- α /100) или (-) = 4000 – 200

= 3800 (1)

1.2 Расчёт производственной программы.

Годовой приведенный объем выпуска изделий, в штуках ,

определяется по ф.

Где – коэффициент фонд времени работы оборудования,

в час; — коэффициент загрузки оборудования, от 0,8 до 1,0; – условное

количество рабочих мест (от 15 до 30 единиц)

– норма времени, в минутах;

d – процент потерь на переналадку, для серийного

производства от 3 до 8%, для мелкосерийного производства – до 15%

1.3 Расчет потребного количества единиц

оборудования.

Потребное количество оборудования, для каждой

операции определяется по формуле

![]()

Где B

пр. – выработка

на одного рабочее место, час.

Выработка определяется по формуле:

![]()

![]()

Где ![]() –

–

коэффициент выполнения норм (по операциям может быть разный)

Где ![]() –

–

годовой

объём выпускаемых изделий по данной операции ,в нормах-часах (н/ч),

определяется по формуле:

Ni

= Nпр * tшт

/ 60

Ni

= 103692 * 4 / 60

1.3.1 Принятое количество оборудования, определяется,

округлением расчетного значения до целого числа в большую сторону.

Коэффициент загрузки оборудования, в

% по каждой операции определяем по формуле:

![]()

Где Cpi

– расчетное количество оборудования

Cпрi

–

принятое

количество оборудование.

1.3.2 Средний процент загрузки

оборудования определяется по формуле:

![]()

Где ![]() –

–

суммарное количество единиц расчетного оборудования

Где ![]() —

—

суммарное

количество единиц принятого оборудования

В пояснительной записке предоставить расчеты для

одной операции, а для остальных привести в таблице 3.

Таблица 3 – расчет потребного количества оборудования.

|

Номер операции |

Норма времени |

Программа выпуска |

Выработка на 1 раб. Место,час |

Количество оборудования |

Коэффициент загрузки оборудования % |

||

|

шт |

н/час |

расчетное |

принятое |

||||

|

05 |

4 |

103692 |

6913 |

3800 |

1.81 |

2 |

90 |

|

10 |

4.5 |

7777 |

2.04 |

2 |

102 |

||

|

15 |

5.5 |

9505 |

2.5 |

3 |

83 |

||

|

20 |

5.5 |

9505 |

2.5 |

3 |

83 |

||

|

25 |

4.5 |

7777 |

2.04 |

2 |

102 |

||

|

30 |

8.5 |

14690 |

3.86 |

4 |

97 |

||

|

35 |

8.5 |

14690 |

3.86 |

4 |

97 |

||

|

40 |

3.5 |

6049 |

1.59 |

2 |

80 |

||

|

Итого |

44,5 |

76906 |

20.2 |

22 |

92 |

1.4 Расчет численности рабочих.

1.4.1 Расчет полезного фонда времени

рабочего.

Полезный фонд – это время, которое может быть

отработанно за календарный период времени с учетом потерь.

Таблица 4 – Баланс работы рабочего в год.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание — внизу страницы.