В статье рассматривается методология построения и внедрения сбалансированной системы показателей (BSC). Статья рассчитана на бизнес-аналитиков, консультантов по внедрению BSC и ИТ-специалистов.

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте. Для этого компания должна уметь верно идентифицировать свою стратегию и мобилизовать все ресурсы для достижения поставленных стратегических целей.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т. к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

- Подготовка к построению BSC;

- Построение BSC;

- Каскадирование BSC;

- Контроль выполнения стратегии.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без какой-либо информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

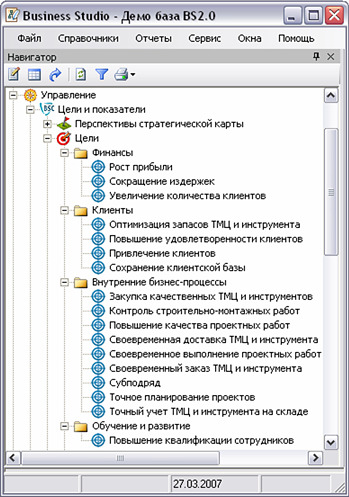

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

- Перспектива «Финансы»: Какое мнение о себе мы должны создать у наших акционеров, чтобы достичь финансовых успехов?;

- Перспектива «Клиенты»: Какое мнение о себе мы должны создать у наших клиентов, чтобы реализовать свое видение будущего?;

- Перспектива «Внутренние бизнес-процессы»: В каких бизнес-процессах мы должны достичь совершенства, чтобы удовлетворить запросы наших акционеров и клиентов?;

- Перспектива «Обучение и развитие»: Каким образом мы должны поддерживать способность изменяться и совершенствоваться, чтобы реализовать свое видение будущего?

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

- Конкретизация стратегических целей;

- Связывание стратегических целей причинно-следственными цепочками — построение стратегической карты;

- Выбор показателей и определение их целевых значений;

- Разработка стратегических мероприятий.

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния чего-либо в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

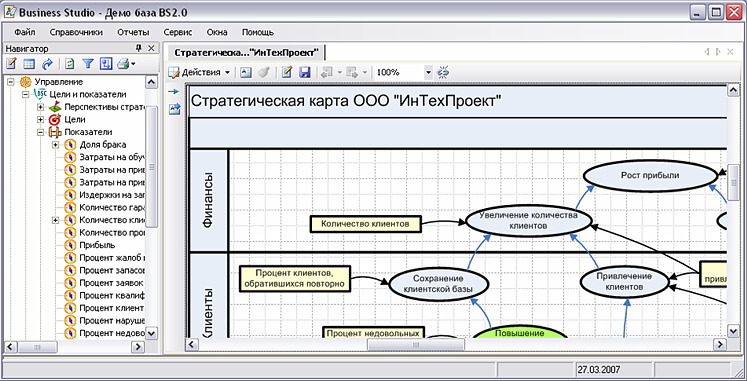

Построение стратегической карты сбалансированной системы показателей

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

Причинно-следственная цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. Причинно-следственные связи стратегических целей

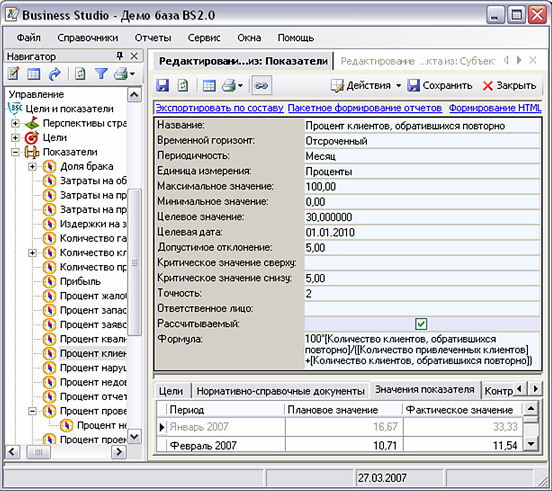

Выбор показателей степени достижения стратегических целей

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т. е. полученные фактические количественные результаты сравниваются с запланированными.

Итак, показатель — это измеритель, показывающий степень достижения цели. Однако это и средство для оценки результативности и эффективности бизнес-процесса. Показатели служат как для оценки результативности процессов, так и для оценки степени достижения цели одновременно.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. Т. е. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

- Пригодны ли выбранные показатели для оценки степени достижения выработанных целей?;

- Насколько прост расчет значений показателей?;

- Достигло ли структурное подразделение целевых значений выработанных показателей?;

- Достигнуты ли целевые значения показателей вышестоящих подразделений?;

- Какой вклад вносит рассматриваемое структурное подразделение в достижение целей верхних уровней?

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения какой-либо автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на каком-то из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2.0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу (E-mail) физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на файл-сервере или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

* * *

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.

Опубликовано по материалам:

Журнал «BYTE/Россия», № 9, 2007

Октябрь 2007 г.

Рекомендуемые материалы по тематике

Взаимосвязь элементов balanced scorecard и требований стандарта исо 9001:2000 г.

Управление инновационной деятельностью

Стратегическое планирование и процессный подход

Корпоративная социальная ответственность и цикл PDCA

Сергей Семин, советник по стратегическому развитию группы компаний Angara, рассказывает о том, как топ-менеджменту компании разработать сбалансированную систему показателей (Balanced Scorecard) и зачем она нужна

Balanced Scorecard (BSC) — это система стратегического управления организацией на основе измерения и оценки ее эффективности по сбалансированному набору финансовых и нефинансовых индикаторов. Подход разработали Роберт Каплан и Дейвид Нортон. За 30 лет он превратился в глобальный инструмент, позволяющий сосредоточить усилия всех уровней организации на достижении ее целей.

Из чего состоит BSC

BSC рассматривает цели и показатели компании в четырех проекциях, которые последовательно отвечают на вопросы, стоящие перед топ-менеджментом.

- Проекция «Финансы». Какого финансового результата мы хотим добиться?

- Проекция «Клиенты и продукты». Что мы должны сделать для клиентов, чтобы обеспечить этот финансовый результат?

- Проекция «Бизнес-процессы». Как выстроить наши бизнес-процессы, чтобы это произошло?

- Проекция «Персонал». Какими компетенциями мы должны для этого обладать?

Пятый и ключевой элемент — стратегия и видение компании — интегрирует вокруг себя все четыре проекции, определяя их цели и набор показателей.

Проекции и их вопросы каскадируются сверху вниз: достижение целей одной проекции должно приводить к достижению целей другой, находящейся выше. Я рассмотрю в статье очередность, характерную для коммерческих компаний. Для некоммерческих компаний и органов власти очередность может быть иной.

Приведу пару примеров принципиального подхода к разработке BSC для организаций разных типов.

Банк

Цель — увеличить рентабельность за счет оказания клиентам дополнительных услуг.

Цели и показатели по проекциям BSC будут следующие.

- Цель проекции «Финансы» — расширение источников доходов; возможные показатели — рост доходов и рентабельности собственного капитала (ROE), доля целевых клиентов в структуре доходов.

- Цель проекции «Клиенты и продукты» — формирование нового предложения для клиентов; показатели — индекс потребительской лояльности (Net Promoter Score, NPS), количество повторных обращений, доля рынка.

- Цели проекции «Бизнес-процессы» — разработка новых продуктов и услуг, организация кросс-продаж, показатели — среднее количество оказанных клиенту услуг, время коммуникаций с клиентами.

- Цели проекции «Персонал» — повышение квалификации и переобучение; показатель — доля сотрудников банка, подготовленных к оказанию новых услуг.

Логистическая компания

Цель — повысить эффективность ключевых операционных процессов.

- Цель проекции «Финансы» — повышение эффективности использования вложенного капитала; показатель — рентабельность собственного капитала (ROE).

- Цель проекции «Клиенты и продукты» — повышение лояльности клиентов; показатель — рост объема продаж текущим клиентам.

- Цель проекции «Бизнес-процессы» — сокращение временного цикла операционных процессов; показатель — доставка заказа в срок (on-time-delivery, OTD).

- Цель проекции «Персонал» — повышение скорости оказания услуг; показатели — характеристики обучения (охват сотрудников, выполнение плана, результаты тестов) и параметры качества работы информационных систем компании (Service Level Agreement, SLA).

Оба примера показывают, как выстраивается причинно-следственная цепь от проекции «Персонал» к проекции «Финансы».

На основе гипотез формируются причинно-следственные связи по набору других целей и показателей. Эти связи вносятся в стратегические карты. Для проверки правильности гипотез анализируют плановые и фактические показатели за отчетный период в каждой проекции. Если фактические значения показателей оказываются ниже плановых, то систему показателей корректируют.

В чем бизнес-ценность BSC для компании

Проекции BSC объединяют:

- финансовые критерии — с их помощью компании традиционно оценивают эффективность бизнеса. Однако эти критерии фиксируют достигнутые результаты, то есть, по сути, являются запаздывающими метриками;

- нефинансовые критерии — помогают оценить уровень взаимодействия с клиентами и партнерами, компетенции персонала, корпоративную социальную ответственность, эффективность инвестиций в R&D, стратегические проекты, качество бизнес-процессов и другие аспекты.

Любая сбалансированная система показателей BSC включает в себя 6 обязательных элементов:

- Перспективы — индикаторы для уточнения общей стратегии

- Цели — указатели направлений для воплощения общей стратегии в жизнь

- Метрики — отображают динамику реализации целей. Показывают, как достигать поставленных целей на уровне решения ежедневных задач

- Целевые значения — цифровое выражение показателей, которых нужно достичь по каждому KPI, чтобы стратегические цели могли быть достигнутыми

- Причинно-следственная логика — связывает достижение разных KPI в единую цепь на пути к реализации стратегической цели

- Инициативы — элементы, которые контролируют реализацию стратегического планирования и являются конечным уровнем абстракции стратегии

Если вы хотите создать ССП для своей компании, нужно пройти три этапа:

- Провести стратегический анализ

- Определить стратегические цели

- Разработать и ввести BSC-карту

1. Стратегический анализ

Все начинается с комплексного анализа организации. Лучше всего подойдут две методологии.

I. STEP-анализ. Инструмент оценки социальных , технологических, экономических и политических аспектов, которые влияют на бизнес компании. В результате вы должны выявить не только факторы влияния, но и определить степень их участия в реализации стратегии.

II. SWOT-анализ. Метод оценки внутренних и внешних факторов, влияющих на успех бизнеса. Строится на делении внутренних и внешних факторов на 4 категории:

- сильные стороны

- слабые стороны

- возможности

- угрозы

Сильные и слабые стороны — это внутренняя среда, на нее бизнес способен повлиять. Возможности и угрозы — внешние факторы. На них повлиять нельзя, но можно почувствовать их влияние.

Проведите такой анализ, чтобы выявить, от чего зависят стратегические показатели вашей компании.

2. Формирование и группировка стратегических целей

С учетом результатов анализа формируйте стратегические цели — они лягут в основу корпоративной стратегии, на основе которой вы сможете создать стратегическую карту. Сформулируйте не менее 10–12 стратегических целей, чтобы на их основе можно было построить BSC-модель.

Затем сгруппируйте стратегические цели по 4 ключевым направлениям:

- «Финансовые показатели»: какого результата нужно добиться, чтобы удовлетворить учредителей?

- «Лояльность клиентов»: какие ассоциации вызывает компания у заказчиков?

- «Бизнес-процессы»: что нужно улучшить в работе компании?

- «Обучение и развитие»: что нужно развивать, чтобы показатели бизнеса росли

На каждое направление нужно не менее 3–5 целей в качественном выражении. Например, «повысить средний чек» или «увеличить количество постоянных клиентов».

| Направление | Цель |

| Финансовые показатели | — повышение объема продаж — рост валового и чистого дохода — увеличение маржи — снижение себестоимости продукта — ликвидация дебиторской задолженности |

| Лояльность клиентов | — снижение наценки — увеличение доли рынка — повышение конечной ценности продукта — увеличение доли постоянных клиентов — включение клиентов в программу лояльности |

| Бизнес-процессы | — уменьшение количества отказов — автоматизация документооборота — внедрение и отладка OkoCRM — внедрение системы оценки качества |

| Обучение и развитие | — повышение производительности персонала — повышение квалификации сотрудников — развитие у менеджеров лидерских качеств — повышение вовлеченности работников — введение системы мотивации |

Когда продумали цели, определите:

- Задачи — вопросы, решение которых помогает достигать цели

- Инициативы — проекты, реализация которых поможет достичь стратегической цели

В итоге вы получаете ядро. Его визуализация — BSC-карта.

3. Разработка стратегической карты

Чтобы разработать визуальную карту, важно выявить причинно-следственную логику между стратегическими целями. Предпринимателю необходимо построить цепочку целей по принципу «если… — то…». В результате совокупность связей образует стратегическую карту. Вот как она может выглядеть.

| Направление | Цель | Показатель |

| Финансовые показатели | — повышение объема продаж — рост валового и чистого дохода — увеличение маржи |

— Доля рынка — Объем продаж — Повторные продажи — Товарность — ROI |

| Лояльность клиентов | — каналы сбыта — расширение ассортимента — улучшение имиджа — контроль качества |

— Новые клиенты — Число новых продуктов — Получение сертификатов |

| Бизнес-процессы | — уменьшение количества отказов — автоматизация документооборота — внедрение и отладка OkoCRM — внедрение системы оценки качества |

— Число отказов — Ручной документооборот — Сроки внедрения — Количество процессов и их описание |

| Обучение и развитие | — повышение производительности персонала — повышение квалификации сотрудников — развитие у менеджеров лидерских качеств — повышение вовлеченности работников — введение системы мотивации |

— Количество ед. продукта на одного сотрудника — Частота прохождения курсов — Количество пройденных курсов — Процент вовлеченности — Уровень удовлетворенности |

Реальный пример BSC-карты в компании. Кроме стратегических целей и показателей в модели есть целевые значения для каждого показателя и действия, которые необходимо выполнить для их достижения.

Реальный пример BSC-карты в компании. Кроме стратегических целей и показателей в модели есть целевые значения для каждого показателя и действия, которые необходимо выполнить для их достижения.

08.10.2007

Управление предприятием с помощью системы Balanced Scorecard

В статье исследуется предназначение системы сбалансированных показателей (BSС), основу которой составляют ключевые показатели деятельности (KPI). Автор рассматривает этапы построения системы сбалансированных показателей и условия для ее успешного внедрения. Выявлено, что BSС позволяет существенно улучшить качество управления предприятием. В статье приведен опыт внедрения системы сбалансированных показателей на примере компании IBS.

Н.Переверзев

Директор по экономике и финансам ОАО «Сибур-Нефтехим»

Журнал «Финансовый Директор», № 3 за 2003 год

Переверзев Николай

Директор по экономике и финансам ОАО «Сибур-Нефтехим»

Журнал «Финансовый Директор», № 3 за 2003 год

- Для того чтобы любые проблемы в компании можно было предупредить или устранить сразу после их появления, необходима система своевременных и достоверных показателей, которая позволит наиболее полно оценить эффективность работы компании в целом. Такой системой и является сбалансированная система показателей эффективности (Balanced Scorecard — BSC1). Она позволяет существенно улучшить качество управления предприятием, особенно если у компании многопродуктовый бизнес или несколько направлений деятельности. В статье опыт внедрения BSС рассмотрен на примере компании IBS.

Привычный способ оценки деятельности компании, основанный только на анализе динамики финансовых показателей, в условиях жесткой конкуренции не позволяет быстро реагировать на изменяющуюся рыночную ситуацию. К тому же существует опасность чрезмерного увлечения ростом прибыли, при котором не будет уделяться должного внимания другим сторонам деятельности фирмы: инновациям, клиентской политике, квалификации персонала и т. д. Это может привести к большим убыткам, снижению доли рынка и в конечном итоге — краху компании.

Чтобы этого не произошло, компании необходима система BSC.

- Личный опыт

Михаил Белов, финансовый директор, заместитель генерального директора по операциям компании IBS (Москва)

Наша компания занимается решением широкого круга бизнес-проблем клиентов, связанных с управлением их компаниями: управленческим консалтингом, внедрением ERP-систем, разработками заказных информационных систем, сетевыми проектами, вычислительными платформами и многим другим. Все эти задачи объединяет высокая интеллектуальность и технологичность. У нас нерегулярный производственный цикл и очень высокая динамика: часто меняется мода, появляются новые продукты. Чтобы держаться «на плаву», эту динамику необходимо оперативно отслеживать, поэтому мы начали внедрять различные аналитические средства, в том числе BSC.

В основе BSC лежат так называемые «ключевые показатели эффективности», или KPI (Key Performance Indicator). Главное отличие сбалансированной системы показателей эффективности от произвольного набора показателей заключается в том, что все KPI, входящие в сбалансированную систему, во-первых, ориентированы на стратегические цели предприятия и, во-вторых, взаимосвязаны и сгруппированы по определенным признакам.

Сбалансированная система показателей эффективности должна охватывать все важные направления деятельности предприятия. В классическом варианте BSC их четыре: финансы, работа с клиентами, внутренние бизнес-процессы и управление персоналом. Однако в зависимости от компании и изменяющихся условий внешней среды формулировка и количество направлений, рассматриваемых в BSC, могут меняться.

Справка

Balanced Scorecard (BSC) — это система стратегического управления компанией на основе измерения и оценки ключевых показателей, учитывающих все существенные аспекты ее деятельности (финансовые, производственные, маркетинговые и т. д.).

Концепция Balanced Scorecard была разработана американскими экономистами — директором исследовательского центра Norlan Norton Institute Дэвидом Нортоном (David Norton) и профессором Harvard Business School Робертом Капланом (Robert Kaplan) — и представлена широкой публике в 1992 году.

По результатам опроса двухсот успешных компаний в более чем 20 странах мира, проведенного в 2001 году английской компанией Business Intelligence, 57% опрошенных фирм используют при управлении Balanced Scorecard. А по данным компании Balanced Scorecard Collaborative (основанной Д. Нортоном и Р. Капланом), на конец 2002 года более половины фирм, входящих в список пятисот крупнейших фирм мира, который составляется авторитетным журналом «Fortune» (в частности, компании AT & T, Dell, Compaq, Motorola, Siemens), внедрили у себя эту систему.

В нашей стране статистики использования предприятиями BSС нет, но многие «продвинутые» компании уже внедряют эту систему2.

- Личный опыт

Михаил Белов

Мы сформулировали систему показателей BSC с учетом специфики деятельности нашей компании. Были выделены четыре направления деятельности: маркетинг и продажи, персонал и организационное развитие, исполнение проектов (так как у нас не производственный, а проектный бизнес) и финансы. Такая классификация основана на том, что ранее в IBS была введена матричная организационная система, в которой есть как отраслевые (отвечающие за продажи по отраслям), так и исполнительные (технологические) подразделения, которые отвечают за реализацию проектов и продвижение конкретных продуктов.

Поскольку на работу любой компании основное влияние оказывают финансы, все показатели должны быть так или иначе связаны с финансовым результатом — либо напрямую, либо через цепочку промежуточных коэффициентов (рис. 1). Таким образом, сбалансированная система показателей позволяет проводить всесторонний анализ взаимосвязей внутри компании, своевременно отслеживать как позитивные, так и негативные изменения в различных сферах управления и влиять на них. Но для того чтобы этот инструмент «заработал», необходимо поэтапное построение системы.

Этапы построения BSС

Стратегическое планирование

Стратегическое планирование входит в обязанности топ-менеджеров фирмы и является необходимым условием для успешной работы компании. Именно этот этап часто становится самым сложным.

Разработка глобальной стратегии компании начинается с анализа институциональной среды, тенденций развития рынка, конкурентов, а также нескольких сценариев работы компании на ближайшие три года (наиболее приемлемый для российской практики срок). Чаще всего для этого используется так называемый «SWOT-анализ3», то есть анализ слабых и сильных сторон компании, а также угроз и возможностей, связанных как с внутренними процессами в компании, так и с внешней средой. Такой анализ проводится главным образом исходя из экспертных оценок топ-менеджеров компании или консультантов.

На основе полученных результатов помимо глобальной стратегии формируется миссия компании. Стратегия и миссия компании корректируются в зависимости от изменений внешней среды, как правило, раз в год.

Определение функциональных целей и критических факторов успеха

Стратегические цели компании необходимо разбить на функциональные цели, которые в свою очередь группируются по сферам и уровням управления, то есть по компании в целом, отдельным подразделениям, а иногда и по конкретным проектам (продуктам).

Все функциональные цели должны удовлетворять следующим условиям:

- Необходимость и достаточность: цели необходимо сформулировать для всех направлений деятельности компании.

- Привязка ко времени: должны быть установлены сроки достижения цели (например, снижение управленческих расходов на 5% в течение года).

- Согласованность по времени: должна быть установлена четкая очередность достижения целей, чтобы не получилось так, что программа автоматизации бюджетирования будет внедрена позже, чем система ежедневного формирования управленческого баланса.

- Согласованность по иерархии управления: целевые показатели подчиненных подразделений не должны противоречить целевым показателям руководящих подразделений и компании в целом.

- Измеримость: все функциональные цели должны иметь количественное выражение (например, увеличение рентабельности продаж на 20%, увеличение доли постоянных клиентов на 10%, увеличение количества сотрудников, прошедших курсы повышения квалификации, до 70% от общего числа сотрудников компании и т. д.).

После того как функциональные цели будут сформированы, нужно определить для каждой из них критические факторы успеха (КФУ) (рис. 2 а и б). КФУ — это факторы, от которых зависит достижение функциональных целей (например, рентабельность продаж зависит от уровней доходности, оборачиваемости и затрат). Нужно отметить, что некоторые фирмы формируют КФУ сразу после разработки стратегии либо после описания функциональных целей переходят непосредственно к определению KPI (например, в компании IBS в системе BSС нет уровня КФУ).

Определение KPI

Для контроля над деятельностью компании исходя из критических факторов успеха необходимо определить KPI (рис. 2в). Они могут быть как абсолютными (объем выручки), так и относительными (рентабельность). Но для многих показателей важно не столько абсолютное значение, сколько их динамика (например, для объема просроченной дебиторской задолженности).

Определением конкретных KPI занимаются, как правило, менеджеры, за которыми закреплено то или иное направление. Чтобы четко разделить зоны ответственности менеджеров всех уровней за определенные показатели эффективности, финансовая структура компании должна быть прозрачной. Например, за уровень финансовых KPI должен отвечать финансовый директор, за показатели продаж — коммерческий и т. п. Иначе говоря, специалист, который отвечает за значение коэффициента, должен иметь возможность влиять на его величину.

- Личный опыт

Михаил Белов

Переход от разработки стратегии компании к формированию BSС у нас был классическим: мы провели серию «мозговых штурмов» командой топ-менеджеров, я координировал весь процесс. «Мозговые штурмы» проводились 5–7 раз в течение трех месяцев. Мы определяли, какие показатели были бы нам наиболее полезны, какие цели они должны отражать. Это очень креативная работа.

В качестве KPI целесообразно использовать наиболее независимые друг от друга параметры, поскольку именно их совокупность будет лучше всего описывать систему в целом. Нужно иметь в виду, что среди KPI не должно быть устанавливаемых параметров. Например, нет смысла использовать в качестве KPI фонд оплаты труда, так как мы сами устанавливаем его размер. А вот соотношение объема продаж к выплаченной зарплате — это уже KPI, с помощью которого можно определить, эффективно ли работают наши продавцы.

Финансовые показатели (EVA4, свободный денежный поток, объем дебиторской задолженности, ее динамика и т. п.) могут рассматриваться отдельно по каждому проекту, подразделению, на единицу затраченных ресурсов (финансовых, человеческих) и т. п.

После определения KPI оставалась уже техническая работа: разработка процедур и информационных схем, с помощью которых должны рассчитываться эти показатели, какими темпами, на основе какой информации. Этим занимался аналитический отдел компании.

Формирование BSС

После того как все KPI сформированы, их объединяют в группы по компании в целом и подразделениям. В отдельных случаях системы показателей по подразделениям не формируются. Иногда используются показатели не только по компании и подразделениям, но и по проектам (см. табл. 1).

- Личный опыт

Михаил Белов

В нашей компании управленческий учет ведется по центрам ответственности и по проектам. Соответственно KPI могут определяться для компании в целом, подразделений и проектов. Сейчас у нас система BSC реализуется только на уровне компании. Для подразделений мы рассчитываем коэффициенты эффективности без разделения на аспекты деятельности: маркетинг, финансы и т. д. Например, EVA определяется для компании в целом, а показатели, связанные с эффективностью продаж, вычисляются для разных проектов.

В дальнейшем мы планируем обсудить вопрос, «спускать» ли показатели на уровень подразделений. Скорее всего, это будет сделано, так как многие наши подразделения представляют собой отдельные направления бизнеса.

В результате построения BSC образуется система взаимосвязанных таблиц, в ячейках которых отражаются ключевые показатели эффективности. На основе экспертных оценок или исходя из имеющегося опыта для ряда KPI устанавливаются ограничения, выход за которые означает неэффективную работу подразделения или предприятия (например, рентабельность должна быть не ниже 15%, выручка — не меньше 50 млн руб., запас готовых изделий на складе — от 2000 до 3000 шт. и т. д.). Для других коэффициентов пограничные условия устанавливаются не на первом этапе построения BSC, а позднее — с учетом полученной статистики и опыта.

Каждый коэффициент рассчитывается с определенной периодичностью. По их значениям (превышение нормы, приближение к критическому значению, негативная динамика) менеджер в любой момент может определить, как работает его участок. Это позволяет устранить возможные проблемы уже на стадии их возникновения.

- Личный опыт

Михаил Белов

Некоторые KPI мы зафиксировали сразу. Так, специалисты определили норму загрузки склада или срок товародвижения, из которых мы будем исходить при оценке работы склада. А вот, например, норму затрат на предпродажную подготовку мы сможем определить только при накоплении определенного опыта.

Что касается периодичности расчета KPI, то, как правило, она равна месяцу, хотя по одним показателям (оборот, товародвижение) срок меньше — неделя или две, а по другим больше — квартал (например, доля повторных продаж).

Автоматизация BSC и ее внедрение

BSC можно реализовать как в специальных программных продуктах (например, Oros Scorecard, Hyperion Performance Scorecard, Oracle Scorecard и др.), так и в Excel5.

Если компания имеет эффективную систему сбора и обработки информации, то рассчитывать значения KPI с необходимой периодичностью не составит труда. Нужно лишь интегрировать систему автоматизации BSС с существующими на предприятии информационными системами. Это обеспечит автоматическое получение данных, необходимых для подсчета KPI, из существующих бухгалтерских, производственных и аналитических систем. Кроме того, появится возможность увязать стратегический менеджмент со среднесрочным и оперативным управлением: можно будет отследить, как изменятся те или иные KPI в краткосрочном плане при принятии того или иного стратегического решения.

- Личный опыт

Михаил Белов

В нашей компании была внедрена хорошо развитая информационная система на основе SAP R/3 с большим количеством модулей, которые охватывали финансы, логистику, склад, управление персоналом и т. д. Затем мы внедрили аналитический продукт — SAP Business Information Warehouse (SAP BW)6, на основе которой нам удалось реализовать систему BSС. Мне кажется, что наличие конкретной системы для внедрения BSC не принципиально — ее можно ставить хоть в Excel. Дело в том, что BSС — это продукт, индивидуальный для каждой компании, поэтому и его реализация будет абсолютно индивидуальной7.

Пользователь системы может проанализировать причинно-следственную связь показателей (то есть просмотреть все показатели, связанные с рассматриваемым), произвести развертку показателя по необходимым направлениям (компания, подразделение), оценить его динамику или рассчитать прогнозные значения (рис. 3).

После составления всех таблиц и интеграции BSС с компьютерной системой производится окончательное тестирование системы и ввод ее в эксплуатацию. В тестовую эксплуатацию сначала имеет смысл вводить только основные KPI (объем выручки, рентабельность), чтобы по истечении определенного срока (1–3 месяца) оценить их качество (верно ли были выбраны показатели для оценки эффективности работы предприятия) и при необходимости внести корректировки в систему определения KPI, их количество и сроки формирования. Важно, чтобы в этом процессе принимали участие сотрудники всех уровней.

После этого можно внедрять BSС полностью и на всем предприятии. Однако не стоит забывать о том, что сбалансированная система показателей эффективности не формируется раз и навсегда. Как и другие системы, она является гибкой и может изменяться с течением времени, поскольку определить сразу, какие именно параметры будут наиболее точно описывать работу компании, довольно сложно, да и сама структура работы компании со временем может меняться, KPI могут пересматриваться.

- Личный опыт

Михаил Белов

Оценить, насколько точно мы выбрали набор показателей, можно будет через год-два. Пока мы проводим расчеты и накапливаем информацию для корректировки уже имеющихся и введения новых пограничных значений KPI, определить которые можно только опытным путем. На данном этапе у нас приблизительно 60 KPI и это только первый набор, который будет увеличиваться или уменьшаться и, конечно же, изменяться. Это нормальный процесс, и мы к нему готовы.

Факторы успеха

Для успешного внедрения BSС необходимо соблюдение нескольких условий.

Во-первых, система сбора информации о деятельности всех подразделений должна быть хорошо налажена. Во-вторых, руководство компании должно быть готово к конструктивной работе по созданию стратегии, обсуждению целей и разработке подробного плана работы. В-третьих, желательно, чтобы в компании хотя бы один сотрудник имел опыт построения подобных систем управления или хорошо в них разбирался. В противном случае нужно обращаться к консультантам, имеющим такой опыт.

При введении BSС нужно быть готовым к трудностям, возникающим при любой перестройке бизнес-процессов, главной из которых является сопротивление персонала.

- Личный опыт

Михаил Белов

Я считаю, что одна из основных сложностей построения системы BSС — это человеческий фактор. Менеджер никогда не будет сторонником введения новых показателей, особенно если на его участке работы и так все хорошо. Поэтому важно создать не только систему показателей, но и систему бизнес-процедур, которые, с одной стороны, позволят применять эту аналитическую систему, а с другой — заставят менеджеров ее использовать. Это довольно сложно. Когда приказ или закон не исполняется, возникает вопрос, кто виноват: тот, кто не выполнил, или тот, кто написал? Ответить на него однозначно можно не всегда.

Обычно негативная реакция при внедрении BSC наблюдается со стороны руководителей отделов и направлений, которые не только получают дополнительный инструмент управления, но и в результате его внедрения сами становятся более контролируемыми. Для повышения заинтересованности менеджмента следует применять не только методы административного воздействия, но и увязывать материальное вознаграждение с достижением необходимого уровня KPI.

1 Существуют различные варианты перевода термина «Balanced Scorecard» на русский язык: сбалансированная карта балльных оценок, сбалансированный план достижения стратегических результатов, карта сбалансированных оценок, сбалансированная система оценочных индикаторов и т. д. Автор использует термин в значении «сбалансированная система показателей эффективности». — Примеч. редакции.

2 См., например, об опыте «РОСНО» в статье «Реорганизация финансово-экономической службы предприятия», «Финансовый директор», 2003, № 2. — Примеч. редакции.

3 SWOT — аббревиатура английских слов: strengths — сильные стороны, weaknesses — слабые стороны, opportunities — возможности и threats — опасности, угрозы. — Примеч. редакции.

4 EVA (economy value added) — популярный показатель, характеризующий стоимость компании, определяемый как прибыль, уменьшенная на стоимость капитала. Подробнее об этом см., например, статью «Реорганизация финансово-экономической службы предприятия», «Финансовый директор», 2003, № 2. — Примеч. редакции.

5 Реализовать работу с BSС в Excel лучше всего с помощью технологии OLAP-куба или сводных таблиц. OLAP-куб — инструмент для анализа многомерных баз данных путем их группировки по различным аналитическим разрезам, позволяющий периодически обновлять данные и изменять их структуру. — Примеч. редакции.

6 SAP Business Information Warehouse — один из программных продуктов компании SAP, предназначенный для решения задач многомерного анализа бизнес-данных. — Примеч. редакции.

7 Список компаний, внедряющих BIS см. в табл. 2. — Примеч. редакции.

Дата публикации: 08.10.2007

Источник

Содержание

Рынок товаров и услуг постоянно меняется из-за политических и экономических условий. Чтобы быть конкурентоспособными, компании адаптируются, наращивают мощности и контролируют цены.

Быстро принимать управленческие решения помогает сбалансированная система показателей. С ней руководитель оценит результаты работы, чтобы понять, насколько компания выполняет нормы в текущий момент. Рассмотрим подробнее, что такое BSC, как ее построить и каких ошибок можно избежать.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое BSC

BSC или Balanced Scorecard в переводе с английского означает «сбалансированная система показателей» – это инструмент управления стратегией и ее результатами. Менеджер компании ставит цель: увеличить выручку до N тысяч $ в год. Чтобы это сделать, руководитель делит ее на задачи по четырем направлениям: клиенты, финансы, развитие персонала и бизнес-процессы внутри компании. Для каждой задачи определяется свой KPI – ключевой показатель эффективности, по которому и отслеживаются результаты.

В мониторинге KPI по маркетинговым задачам поможет сквозная аналитика от Calltouch. Система отслеживает данные по лидам, сделкам, кликам, клиентам на всех площадках и помогает оптимизировать затраты на маркетинг.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Для чего нужна сбалансированная система показателей

Этот метод анализа используют для оценки результатов. Управляющий видит, насколько фактические показатели отстают от плана, корректирует стратегию бизнеса или цели. Используя ССП, менеджер установит сроки выполнения задач, поделит зоны ответственности и выделит рабочие ресурсы.

Преимущества сбалансированной системы показателей

Планирование вкупе с методом BSC делает путь к цели последовательным и понятным. У системы есть и другие преимущества:

- Повышение вовлеченности сотрудников. Мотивация к выполнению задачи повышается, когда понятно, зачем это нужно, к чему приведет ее успешное и неуспешное выполнение.

- Выстраивание шкалы оценки происходящих процессов. Вы видите плановые показатели и фактические. Если есть отклонение в худшую сторону – процессы работают неправильно.

- Установление связи между уровнями управления. ССП нужна не только для директоров, но и для управляющих отделами.

Стратегии модели BSC

Существует несколько стратегий ведения ССП. Среди них можно выделить наиболее значимые.

Стратегия обучения и развития персонала

Обучение от организации позволяет проверить и повысить квалификацию персонала. Если для оптимизации процессов нужно использовать новую технику или ПО, придется заложить запас времени и денег на тренинги, курсы или инструктажи.

Стратегия внутренних бизнес-процессов

Внутренний бизнес-процесс – это алгоритм действий для получения прибыли. Сюда мы относим то, как работают отделы компании, например бухгалтерия, техподдержка, логистика или менеджмент. Любая мелочь вроде неправильного оформления договоров или слабых продаж может затормозить бизнес. Задача менеджеров и руководителя – вовремя увидеть ошибки и исправить их.

Например, чтобы вовремя отследить недочеты в работе отдела продаж или поддержки, можно воспользоваться специальным сервисом. Речевая аналитика Calltouch Предикт записывает звонки и расшифровывает их – так можно проследить, насколько актуальны скрипты продаж и корректно ли сотрудники общаются с клиентами.

![]()

Технология

речевой аналитики

Calltouch Predict

- Автотегирование звонков

- Текстовая расшифровка записей разговоров

Узнать подробнее

Клиентская стратегия

Цель стратегии – изучить клиента и все точки взаимодействия с ним. Подумайте, насколько хорошо вы понимаете свою целевую аудиторию, появились ли новые типы клиентов, на которых можно ориентироваться, актуальны ли ваши предложения для привычной ЦА? Рассмотрите эффективность бонусных программ, ассортимент, удобство и порядок доставки.

Финансовая стратегия

Эти индикатор экономической состоятельности и рентабельности бизнеса. Здесь мы выясняем, как компания покрывает свои расходы, есть ли материальный резерв, насколько бизнес привлекателен для инвесторов. Финансовая стратегия во многом зависит от финансовой модели организации.

Как построить сбалансированную систему показателей на предприятии

Для построения ССП в компании нужно разработать последовательный план действий. Он состоит из нескольких основных шагов.

Оцениваем необходимость введения ССП

Определите главные стратегические цели бизнеса, чтобы строить долгосрочные планы по развитию. Цель – это идеальное состояние, в котором мы видим ситуацию в будущем. Например, целью может быть обновление аппаратуры на производстве, сокращение сроков доставки, увеличение пула постоянных или новых клиентов.

Если вы недавно начали деятельность и вам трудно оценить свои цели и ресурсы, метод ССП может вам не подойти.

Определяем объем внедрения

Решите, для каких уровней и структур будете вводить сбалансированную систему показателей. Помните: BSC – не замена стратегии развития компании, а один из инструментов ее воплощения.

Строим стратегическую карту

Важна не только постановка цели, но и пошаговый план ее достижения. Составьте стратегическую карту и двигайтесь в ней от цели к задачам. Рассмотрите задачи и подумайте, какие отделы компании можно задействовать для их достижения.

Выбираем показатели достижения стратегических целей

Показатели эффективности выбирают так, чтобы их можно было измерить в количестве или качестве. Они должны быть не абстрактными, а конкретными, основанными на возможностях компании. Например, количество проданных продуктов – это показатель, он покажет качество товара. Удовлетворенность покупателей продуктом – не показатель, ее нельзя посчитать или объективно оценить.

Ошибки при внедрении BSC

На этапе планирования и внедрения ССП, предприниматели сталкиваются с такими ошибками:

- Отсутствие четкой стратегии развития – непонятно, чего вы хотите достигнуть, и как это измерить.

- Копирование чужой ССП. У каждой компании свои вводные данные: география, стартовый капитал и производственные возможности. Можно подсмотреть чужой опыт и применить его к особенностям бизнеса, но полное копирование может не сработать.

- Неправильное определение ключевых показателей. Сюда относятся ошибки в выборе показателя и расчете KPI.

- Отсутствие достаточной мотивации у сотрудников. Ни одна организационная система не работает, если в ней не участвуют люди. Либо работники не мотивированы, либо не понимают, что делают.

- Отсутствие контроля работы ССП. Внедрение сбалансированных показателей – трудоемкий процесс. Он приносит результаты только если вы следите за их актуальностью.

Какие проблемы могут возникнуть при внедрении

При внедрении BSC у компании может появиться две проблемы:

- Стратегия не увязывается с бюджетом. Возможно, вы выбрали KPI, который легко достичь, и зарплата сотрудников отнимает большую часть бюджета. Или поменяли службу доставки на быструю, но более дорогую. Тщательный расчет при планировании поможет этого избежать.

- Менеджмент не включает BSC в повседневную работу. В таком случае, следует объяснить важность инструмента в повседневной работе. Нужно дать понять, что от этого зависит вознаграждение не только управляющих, но и работников ниже по звену.

Обеих проблем можно избежать, если составить стратегическую карту и проследить причинно-следственные связи.

Что получает предприятие в результате внедрения сбалансированной системы показателей

Компания, которая решается на внедрение ССП, концентрирует усилия только на значимых направлениях развития. Кроме этого, планирование помогает:

- ставить задачи для каждого подразделения;

- выбрать шкалу оценки результатов;

- наладить контроль над реализацией стратегии.

Самое главное – это верный способ определить главную цель и средства для ее реализации.

Когда внедрение ССП не нужно

BSC не внедряется, если предприятие работает относительно недавно. Если процесс управления не построен, сложно его контролировать и вводить масштабные системы анализа. Аналитики потратят много времени на планирование при относительно небольшой пользе.

Итог

Система сбалансированных показателей помогает отслеживать задачи внутри конкретной цели компании. Для использования этого инструмента нужно сформировать стратегию бизнеса. Чтобы способ был эффективным, создайте стратегическую карту, соблюдая причинно-следственную связь между задачами. Система не будет работать, если не поддерживать ее в актуальном состоянии.

Предложения от наших партнеров

1. Система сбалансированных показателей предприятия: внедрение, описание целей, стратегия

Как реализовать на практике замечательную методологию Система сбалансированных показателей и получить точную и адекватную задачам бизнеса стратегическую карту, которая позволит воспользоваться всеми преимуществами ССП, достичь финансовых целей и контролировать финансовые показатели бизнеса за счет нефинансовых целей и показателей?

1) Постановка задачи

Каждый предприниматель, владелец бизнеса нуждается в том, чтобы вовлечь своих сотрудников в планирование и реализацию стратегии компании. Помочь им видеть ее цели и задачи собственными глазами и строить свои цели согласно целям бизнесмена.

На практике далеко не всем компаниям и не всегда удается реализовать.

Тот, кто упускает процесс из виду или относится к процессу планирования формально рискует потерять как в эффективности, так и в результативности – потратить время и другие ресурсы компании на цели, недостижимые в принципе.

Система сбалансированных показателей (далее – ССП) – замечательная методология, прекрасно зарекомендовавшая себя во множестве компаний, однако ее применение на практике – создание стратегической карты бизнеса – не является очевидным и тривиальным.

Мы далее расскажем по шагам о том, что и как необходимо сделать, чтобы в Вашей компании появилась в результате действительно сбалансированные между собой и при этом абсолютно ясные всем сотрудникам компании цели и показатели.

Мы будем в первую очередь обращаться к владельцу компании, предпринимателю или управляющему директору, без участия которых вся работа по определению стратегии компании будет обречена на провал.

Только конкретные шаги, которые решат конкретную задачу!

И так, действуйте!

) Решение задачи

Решение состоит из 8 этапов.

Определите состав участников стратегической сессии, кто вам понадобится:

1. Собственник и/или Генеральный директор – первое лицо или лица Компании, которые либо лично являются источником стратегических целей бизнеса или осведомлены об этих целях;

2. Топ-менеджеры – члены команды руководителей Компании, все непосредственные подчиненные первых лиц;

3. Ключевые менеджеры среднего звена и/или специалисты Компании;

4. Модератор, назначаемый из числа участников групп А-В.

Модератор, как мы понимаем его роль, это не только ведущий («тамада» стратегической сессии), но и шире – тот специалист, которому будет поручено формализовать результаты работы и создать стратегическую карту и другие документы, о которых мы скажем далее.

Выдайте участникам стратегической сессии задание подготовить свои предложения по формулировкам целей и показателей

“Нельзя просто так взять и провести стратегическую сессию и описать все цели”, если участники этой работы придут к ее началу с пустыми руками!Выдайте каждому топ-менеджеру компании (лицам из группы Б), определенной на Этапе 1) задание:

1. подготовить свое видение стратегических целей на уровне компании в целом, которые менеджер считает необходимым отразить на стратегической карте компании.

2. подготовить свое видение целей и показателей на уровне своего подразделения / направления деятельности / своей службы – тех целей и показателей, которые обеспечивают достижение стратегических целей из задания А).

На выполнение задания отведите несколько дней.

ВАЖНО: Цели готовятся в свободной форме, не ограничивайте на этом этапе фантазию команды! Напротив, именно на этом и следующем этапе она поощряется.

Важно не только то, что топ-менеджеры компании придут на стратегическую сессию подготовленными, то есть – способными с ходу сформулировать цели, которые они считают нужным отразить на стратегической карте. Не менее значимо то, что они готовятся отдельно друг от друга, формируя свою «картину мира» – свое видение будущего компании, которое вам (если вы – собственник или первое лицо, или модератор) будет очень (мы гарантируем!) интересно оценить по отдельности и в сравнении между собой.

Подготовленные менеджерами черновики целей обязательно собираются до начала встречи ее модератором и внимательно изучаются им, но не обсуждаются с авторами: вся следующая работа проводится уже публично – в составе групп, о которых пойдет речь дальше.

Воспользуйтесь шаблоном стратегической карты, чтобы заранее запланировать объем и распределение целей в компании

Мы предлагаем вам воспользоваться следующим шаблоном стратегической карты, для того чтобы заранее представить себе количество целей, которые могут понадобиться вашему бизнесу и подумать о том, как эти цели будут связаны с топ-менеджерами компании.

ВАЖНО: Не следует слепо подставлять к формулировкам целей из шаблона названия должностей или подразделений своего бизнеса и утверждать потом в таком виде! Шаблон – ваш ориентир, но не показывайте его участникам сессии. Помогите своей компании выбрать свои собственные цели, которые действительно актуальны для нее сейчас.

Проведите первую встречу стратегической сессии

Предложите участникам озвучить свои предложения и составьте черновой перечень целей компании. Отделите настоящие цели от ложных.

Всего мы предлагаем провести 3 встречи: 2 в расширенном составе, перечисленном выше, и еще одну встречу, в которой примут участие только первые лица компании и модератор.

К сожалению, обсуждение столь важных вещей как стратегия бизнеса, если оно проводится без должной вовлеченности и внимания его участников, не будет иметь большого успеха. Поэтому не следует спешить и лучше разделить всю работу на несколько этапов, чем спешно утвердить цели и показатели, далекие от реальности или формальные и не нужные поэтому никому.

В ходе первой встречи:

ᄋ Позвольте каждому участнику назвать свои цели, подготовленные заранее;

ᄋ Вместе с другими участниками оцените, насколько цель отвечает определению, которое приводится далее. В этот момент нужно разделить между собой на уровне формулировок разные сущности: “цель”, “показатель”, “проект”, “процесс”, “функция”. Сразу отсеивайте те ложные цели, которые на самом деле являются показателями, проектами, процессами или функциями. Впрочем, показатели и проекты нам пригодятся в дальнейшем, поэтому не забывайте их совсем. Но обо всем – по порядку!

ᄋ Выпишите двумя отдельными списками все приемлемые цели и проекты.

Прежде всего, примем на вооружение следующее определение для цели. Цель – Конечный результат или желаемое состояние, к которому преднамеренно направлены усилия компании; Цель призвана изменить компанию количественно или качественно;

Для каждой цели нам потребуется определить, как минимум, один показатель, поэтому запомните определение и для этого понятия. Показатель – измеримая характеристика какой-либо деятельности, по которой можно судить о ходе достижения цели или выполнении процесса, или проекта.Целевое или фактическое значение показателя будем называть параметром.

Определения для процесса, проекта и функции выглядят следующим образом:

Процесс – деятельность, преобразующая входы в выходы. Создающая какие-либо документы, данные или ТМЦ из других документов, данных или ТМЦ.Действительно, руководителям свойственно считать своей целью продолжение выполнения повседневной работы, например: «организация производства продукции», «управление персоналом предприятия», «проведение ревизий торговых точек компании» и так далее.

Проект – уникальный процесс; В отличие от цели представляет собой средство достижения цели, но не саму цель.

Например, “Внедрение новой CRM-системы” является проектом – средством повышения лояльности покупателей за счет сокращения времени выполнения заказа или средством повышения продаж за счет улучшения уровня конверсии лидов.

Функция – регулярно выполняемый вид деятельности, работ или операция (сумма некоторых операций) бизнес-процесса из числа уже определенных в компании; Функция – всего лишь работа, которая уже выполняется в компании, и планировать ее в рамках стратегии не следует.

Например, “Реализация товара через интернет-магазин”; “Регистрация заказов покупателей”; “Оформление и контроль оплаты счетов”; “Руководство работой склада”, и т.п.

С вероятностью 99% цели, определенные впервые, без проверки по SMART и до рецензирования первыми лицами компании, будут не годны для сохранения в стратегии компании – потребуют корректировки или полного пересмотра. Однако именно эти «черновые» и «первые» цели, принесенные менеджерами к началу стратегической сессии с собой, как результат выполнения “домашнего задания”, прекрасно продемонстрируют квалификацию, мотивацию и масштаб мышления менеджеров – и порознь, и в сравнении друг с другом.

Проведите вторую встречу стратегической сессии

Выполните фильтрацию целей по методологии SMART, определите параметры целей и сбалансируйте цели между перспективами стратегической карты!

Выполните следующие действия:

А) Пропустите каждую цель через фильтр методологии SMART.

Задайте аудитории и обсудите с аудиторией каждый из пяти вопросов SMART для каждой из целей:

ᄋ Является ли цель актуальной?

ᄋ Является ли цель достижимой?

ᄋ Является ли цель конкретной?

ᄋ Является ли цель измеримой?

ᄋ Имеет ли цель адекватное ограничение во времени?

ᄋ Является ли цель стратегической – достойной того, чтобы быть отраженной в стратегии?

Корректируйте формулировку каждой цели до тех пор, пока все участники встречи не смогут уверенно ответить “ДА” на все вопросы. При этом на основе ассоциативных связей при обсуждении могут возникнуть формулировки абсолютно новых целей, не сформулированных ранее никем из менеджеров.

Ключевой критерий для включения цели в стратегическую карту – полная ясность по этой цели для подавляющего большинства менеджеров. Если после обсуждения остались существенные неясности по любому из параметров SMART – эту цель в данный момент точно нельзя включать в стратегическую карту, ее нужно как минимум “отправить на подумать” на будущее.

Б) Отразите цели на стратегической карты, распределив их по перспективам; Установите связи между целями;

В) Определите параметры (целевые численные значения) показателей достижения каждой цели;

Г) Определите перечень проектов (с учетом списка, который вы уже подготовили на предыдущем этапе!), обеспечивающих достижение каждой стратегической цели.

Следуйте, кроме того, вот этим правилам, каждое из которых является настоящим «лайф-хаком» применительно к стратегии:

Правило 1: Для всей стратегии и конкретных целей необходимо жестко определить горизонт планирования, который равен известному – запланированному периоду достижения цели;

Руководителям свойственно устанавливать горизонт на период, явно превосходящий обозримый, то есть тот, в течение которого их действия предсказуемы, известны на момент планирования и конкретно определены. Другими словами, имея план работы на год, руководителям свойственно устанавливать цели на 3-5 лет с тем, чтобы иметь в запасе пока неизвестные 2-4 года для достижения цели в случае, если это не удастся сделать в течение года.

Часто в стратегиях отражаются гипотезы: желаемое видение будущего, в котором компания имеет финансовые и качественные показатели, никак не связанные с реальностью сегодня и с теми конкретными планами, которые установлены и будут реализованы в обозримом будущем.

Такие гипотезы нужно обязательно отделять от целей. Период достижения цели – это только известный период выполнения конкретного проекта/ конкретных работ по ее достижению!

Если вы (еще) не знаете, как увеличить прибыль компании в три раза через пять лет, значит вам не следует устанавливать такую цель в стратегии – это бессмысленно и даже вредно, поскольку приучает менеджмент компании к взятию на себя ничем не обеспеченных, пустых обязательств.

Если же первое лицо хорошо себе представляет образ будущего компании на довольно длительный временной горизонт и настаивает на его визуализации в виде стратегической карты, то в таком случае есть смысл сделать отдельную прогнозную стратегическую карту на более длительный временной горизонт.

Правило 2: Стратегия в целом и каждая конкретная цель, и показатели ее достижения должны быть совершенно понятны всему менеджменту компании!

Критерием хорошо выполненной работы по подготовке стратегии являются полное понимание у первых лиц и топ-менеджеров компании порядка и пути достижения всех определенных целей, а у нижестоящих менеджеров компании должна быть полная ясность относительно целей и показателей своих направлений деятельности.

Работа по планированию не считается успешно завершенной до тех пор, пока все участники стратегической сессии не подтвердят, что точно понимают цели и показатели стратегической карты и согласны с тем, что они являются значимыми и достижимыми для бизнеса.

Правило 3: Отделяйте цели подразделений от цели компании! И описывайте стратегию подразделений в виде отдельных стратегических карт.Стратегические карты подразделений представляют собой систематизированные по методологии ССП цели подразделений / служб / направлений деятельности, которые представляют из себя декомпозицию целей компании на уровень подразделений и показывают, как именно эти подразделения собираются достичь стратегические цели компании.

Правило 4: Определите для каждой цели стратегической карты как минимум один показатель!

Заметим, что одни и те же показатели могут использоваться и для оценки достижения цели, и для оценки результативности и эффективности бизнес-процессов, и как KPI подразделений и отдельных должностных лиц.

Оценивать достижение одной цели можно сразу по нескольким показателям. При этом один и тот же показатель может быть связан сразу с несколькими целями.

Правило 5: Свяжите каждую цель стратегической карты как минимум с одним проектом!

Заметим, что качественным является проект, который обеспечивает собой достижение сразу нескольких стратегических целей.

Тем не менее, любая цель является “achievable” (“достижимой”, буква “А” в аббревиатуре SMART) как раз именно тогда, когда ее обеспечивают конкретные запланированные работы / действия.

Проведите третью встречу стратегической сессии

Проведите согласование стратегической карты с первыми лицами компании и утвердите ее. Третью встречу рекомендуется проводить в узком кругу первых лиц (собственник, генеральный директор, возможно – еще один или двое самых близких к ним топов) компании при участии модератора.

Цель работы на данном этапе – максимально критично посмотреть на сформированную менеджерами стратегическую карту компании и привести ее в соответствие с взглядами собственников бизнеса.

Еще раз проговорите все стратегические цели, показатели и проекты, окончательно откорректируйте стратегическую карту и утвердите ее. Аналогичным образом согласуйте перечень связанных с целями проектов.

Эта встреча необходима для того, чтобы направить всю стратегию компании в сторону целей собственников бизнеса и откорректировать или удалить те цели, которые не отвечают целям собственников.

Постройте в ходе отдельных встреч стратегические карты подразделений

Вынесите на стратегические карты подразделений все стратегические цели с карты уровня компании, на которые работают подразделения и затем добавьте частные цели подразделений, призванные обеспечить достижение стратегических целей компании.

Стратегические карты подразделений формируются в работе узких групп в следующем составе:

1. Руководитель подразделения / направления деятельности, отвечающий за достижение всех целей и показателей карты;

2. Первое лицо – собственник, генеральный директор или их доверенное лицо, уполномоченное оценивать, насколько цели подразделения отвечают стратегии компании;

3. Модератор.

В зависимости от качества работы, выполненной ранее и от масштаба деятельности компании, на разработку стратегических карт подразделений придется потратить по одной – две встречи для каждой дополнительной карты.

Сформируйте пул проектов компании

Пул проектов формируется как сумма описаний каждого из проектов, связанных со стратегическими целями компании или локальными целями подразделений.

Ранее мы говорили уже о перечне (списке) проектов, теперь превратим этот перечень в “пул”, сделав подробное описание каждого из проекта. Ведь поскольку проект по определению – уникальный процесс, то и моделирование каждого проекта целесообразно в не меньшей степени, чем моделирование «неуникальных», постоянно выполняемых бизнес-процессов.

Работа по описанию проектов поручается топ-менеджерам – руководителям этих проектов при участии их подчиненных и модератора стратегической сессии, которому рекомендуется поручить привести описание всех проектов пула к единообразию.

Описание каждого проекта должно включать:

1. Описание цели (целей) и показателей проекта, которые берутся из стратегической карты и, если необходимо, детализируются по этапам проекта (если достижение цели планируется в несколько этапов);

2. Описание ролей проекта: куратор, руководитель, исполнители проекта, контролеры качества и сроков исполнения проекта;

3. Описание плана-графика выполнения проекта – состава конкретных работ / действий, выполняемых в рамках проекта;

4. Описание бюджета и других ресурсов проекта.

В сумме, требуется формализовать работу с каждым из проектов таким образом, чтобы сделать возможным контроль выполнения проектов и, следовательно, регулярный (не реже, чем ежемесячно!) контроль достижения целей компании.