Многие современные банки стараются автоматизировать процесс оказания финансовых услуг. Причин этому бесконечное множество: экономическая выгода, ускорение процедур оформления, исключение человеческого фактора, повышение качества обслуживания и уровня безопасности клиентов банка.

Базовый принцип создания автоматизированной банковской системы это:

Создание автоматизированных банковских систем

Требования к современным АБС

История развития автоматизированных банковских систем

Современные банковские автоматизированные системы

Анализ рынка автоматизированных банковских систем

Автоматизированные банковские системы России

Базовый принцип создания автоматизированной банковской системы это:

- Полная интеграция процесса работы банка в автоматизированную систему на базе комплексного подхода.

- Модульный принцип организации работы, с помощью которого система конфигурируется под выполнение задач с определенными параметрами с последующим наращиванием объемов выполненной работы.

- Высокий уровень открытости технологий, который позволяет им эффективно взаимодействовать с внешними системами.

- Гибкость настроек обновленной банковской системы.

- Возможность масштабирования, расширения и усложнения отдельных функциональных модулей.

Создание автоматизированных банковских систем

Современная автоматизированная банковская система, сокращенно АБС, создается с учётом архитектуры функциональных программных продуктов и предполагает опциональное деление на три уровня:

Первый верхний уровень – модули, за которыми закреплены функции удобного ввода информации, первичной обработки данных, взаимодействие связки банк-клиент, а также банк-банк, плюс взаимоотношения с торговыми или информационными агентствами.

Второй верхний уровень аккумулирует приложения, направленные на организацию внутренних расчётов и чёткого алгоритма по выполнению внутрибанковских задач и функций.

Нижний уровень включает основные функции ведения бухгалтерского учёта и модули, ответственные за выполнение такой работы.

Требования к современным АБС

Высокие функциональные требования к современным АБС обусловлены сложностью интеграции программного продукта, необходимостью решения широкого спектра клиентских задач.

Критерии:

- легкость интеграции, возможность простого модульного расширения функциональности;

- комплексное обеспечение банковской деятельности (единство документооборота, отчетности, пакетная обработка данных);

- защищенность, безопасность;

- достоверность данных, оперативное обновление информации, учет специфики работы коммерческой структуры.

АБС внедряют этапно, анализируя потребности клиентов, служащих банка.

История развития автоматизированных банковских систем

Программы обработки платежных документов, учета простейших финансовых операций были разработаны в 50-x годах в США. Дальнейшая история развития автоматизированных банковских систем связана с постоянной модернизацией функций, поиском оптимальной архитектуры АБС.

После бурного развития компьютерного рынка в 80-х в существующих системах удалось существенно увеличить количество обрабатываемых операций. Однако в 90-х развитие рынка несколько замедлилось ввиду общего экономического спада. АБС нового поколения были созданы в 2000-х. Сегодня подобные продукты продолжают интенсивно совершенствовать.

Современные банковские автоматизированные системы

Используя современные банковские автоматизированные системы, в финансовых учреждениях снижают операционные издержки. Благодаря организации единого информационного пространства увеличивается эффективность работы филиалов банка, снижаются операционные затраты, растет скорость обслуживания физических, юридических лиц.

Внедрение АБС позволяет организовать дистанционное клиентское обслуживание, создать единую документную базу, контролировать финансовые потоки, формировать стандартизированную отчетность.

Анализ рынка автоматизированных банковских систем

Продукты, предназначенные для коммерческих структур, охватывают различные сферы деятельности, что позволяет интегрировать АБС с учетом специфики работы. Анализ рынка автоматизированных банковских систем позволяет выявить их направленность, широту охвата операций.

Большинство систем ориентированы на крупные банки либо коммерческие организации с небольшой клиентской базой. Существуют универсальные программные продукты. Предусмотрена комплексная обработка платежей, кредитно-денежных операций, депозитный контроль, отчетность. Доступны специальные решения, благодаря которым можно значительно повысить эффективность операционной деятельности отдельных видов структур.

Автоматизированные банковские системы России

Российский рынок специализированных финансовых продуктов представлен отечественными системами, зарубежными решениями. Автоматизированные банковские системы России разработаны согласно сетевому принципу обработки информации, предоставляют возможность дистанционного контроля, полного отслеживания финансовой деятельности.

Программные решения разработчиков Diasoft, Инверсия, R-Style SoftLab лидируют среди конкурентных предложений. Однако системы SC-Банк, БИСквит, IB-System не менее эффективны и надежны, что позволяет предложить клиенту оптимальные условия сотрудничества с меньшими инвестиционными издержками.

Совет от Сравни.ру: Автоматизированная банковская система – неизбежный этап развития коммерческой организации, которая работает на рынке предоставления финансовых услуг или продуктов. К необходимости внедрения АБС рано или поздно придут все отечественные банки, поэтому для организации работы финансовых учреждений знание принципов построения и функционирования автоматизированных систем понадобиться всем, от рядового клерка, до главного управляющего.

систем

Автоматизированная

банковская система (АБС) – это система,

состоящая из персонала и комплекса

средств автоматизации, таких, как

средства вычислительной техники,

телекоммуникационные средства,

программные средства, средства создания

и заполнения машинной информационной

базы или совокупность этих средств,

предназначенная для автоматизации

банковской деятельности и отвечающая

установленным к ней требованиям.

Основными

целями внедрения автоматизированных

банковских систем являются:

— увеличение

возможностей банков в проведении

операций на финансовом рынке и обслуживании

населения;

— сокращение

времени на проведение операций;

— увеличение

пропускной способности;

— сокращение

численности персонала банка;

— улучшение

качества обслуживания клиентов;

— гарантия

непрерывного обслуживания клиентов;

— повышение

квалификации персонала банка;

— увеличение

номенклатуры услуг, предоставляемых

банком;

— снижение

себестоимости банковских операций.

Таким

образом, главная цель автоматизации

банковской деятельности состоит в

максимизации прибыли за счет

неиспользованных ресурсов и повышении

качества банковских услуг.

Исторически

развитие автоматизированных банковских

систем (АБС) прошло ряд этапов:

1

этап. Начальный этап. Основан на

использовании автономных рабочих мест

банковских специалистов, позволяющих

формировать платежные документы и

баланс. Этот этап характеризуется

относительной простотой реализации,

практической независимостью от

коммуникаций.

2

этап. Переход к единому операционному

дню — естественный шаг на пути к

формированию единой банковской

бухгалтерии, ориентированной на

отчетность (учет, счета, платежки,

кредиты, сводный баланс).

3

этап. Создание интегрированных систем

банковского учета, нацеленных на

расширение аналитических возможностей

в многофилиальном банке, в том числе и

возможности анализа клиентской базы

(клиринг, аналитика, контроль, хранение,

филиальная сеть, разграничение

полномочий).

4

этап. Характеризуется развитием АБС,

направленных на интегрированность в

отношении возможностей анализа отчетности

и на многофункциональность системы

управления банковской деятельностью

(многопродуктивность, информативность,

связанность, гибкость, мобильность).

5

этап. Создание интегрированных АБС.

Характерными чертами такого рода систем

являются формирование единого

информационного пространства,

адаптируемость в зависимости от

изменяющихся требований и внешних

условий, комплексность решений.

Существуют

различные подходы к классификации АБС.

По

величине банков, на которые ориентирована

АБСа, можно выделить три их категории:

1)

для крупных банков. АБС этой категории

основаны на концентрации банковских

услуг в центральном отделении банка на

основе высокопроизводительных

микропроцессорных вычислительных

систем, которые связаны с многочисленными

отделениями банка;

2)

для средних банков. АБС этой категории

не содержат явно выраженного ядра

системы, в них отсутствуют жесткие

требования к производительности,

способны обслуживать от сотен тысяч до

миллиона счетов всех видов, их внедрение

и эксплуатация не требует больших

затрат, широко используются локальные

вычислительные сети, объединяющие АРМ

сотрудников банка;

3)

для небольших банков. АБС третьей

категории носят локальный характер и

обслуживают клиентов непосредственно;

часто такие системы являются отделениями

более крупных банков; используют

персональные компьютеры, соединенные

в локальные вычислительные сети.

Основная

масса предлагаемых на отечественном

рынке АБС по стоимости и требованиям к

вычислительным средствам рассчитана

на средние и небольшие банки.

Автоматизированные

банковские системы можно также

классифицировать по поколениям. В

настоящее время выделяют шесть поколений

автоматизированных банковских систем.

1-е

поколение: автономные персональные

компьютеры; базовый элемент технологии

— бухгалтерская проводка; автономные

АРМы, не связанные или слабо связанные

по данным; обмен информацией на гибких

дисках с компьютера на компьютер. В

настоящее время не встречаются.

2-е

поколение: персональные компьютеры,

объединенные в сеть; базовый элемент

технологии — бухгалтерская проводка;

автономные АРМы, связанные по данным

через файлы на сервере; технология

«файл—сервер». В настоящее время не

встречаются.

3-е

поколение: персональные компьютеры,

объединенные в сеть; базовый элемент

технологии — бухгалтерская проводка,

реже — документ; автономные АРМы,

связанные по данным и слабо связанные

по функциям; технология переходная от

технологии «файл—сервер» к технологии

«клиент—сервер».

В

настоящее время практически не

встречаются.

4-е

поколение: персональные компьютеры,

объединенные в сеть; базовый элемент

технологии — бухгалтерская проводка

(редко), документ, сделка; автономные

АРМы, связанные по данным и иногда по

функциям; технология двухуровневая

«клиент—сервер». Распространены, в том

числе в крупных банках.

5-е

поколение: персональные компьютеры в

распределенной сети с несколькими

серверами приложений; базовый элемент

технологии — документ или сделка;

логические АРМы, сильно связанные по

данным и по функциям внутри локальной

вычислительной сети (ЛВС), слабо по

данным в пределах распределенной сети;

трехуровневая технология «клиент—сервер».

Широко распространены.

6-е

поколение: базовый элемент технологии

— документ (реже) или сделка; логические

АРМы, динамически формируемые по

компонентной технологии; сильно связаны

по данным и функциям. Перспективная

технология, единичные разработки.

В

АБС ранних разработок (1-3 поколения)

базовым элементом была проводка, т.е.

любая банковская операция рассматривалась

как набор проводок, которые операционист

производил практически вручную, заполняя

экранные формы. Такая информационная

банковская технология называется

операционной.

В

настоящее время повышается уровень

абстракции, и в новых AБС базовым элементом

технологии становятся документ —

совокупность проводок или сделка —

совокупность документов. Например,

выдача — сопровождение — возврат

кредита. Такие информационные банковские

технологии называются документарными

и объектными соответственно. В будущем

базовым элементом технологии будет

клиент, т.е. совокупность связанных с

ним сделок.

Еще

одним важным критерием классификации

АБС является вид информационных

банковских технологий, лежащих в основе

построения автоматизированной банковской

системы.

Операционные

технологии

построены в виде цепочки операций;

информационная технология в этом случае

представляет собой набор технологических

операций для каждого функционального

отдела банка, состыковать которые

достаточно сложно. Например, кредитный

отдел выполняет операции по договорам,

но проводки в баланс делают сотрудники

бухгалтерии, вследствие чего происходят

постоянные задержки и возможна потеря

информации; в основе такой информационной

технологии лежит проводка.

Документарные

технологии

построены на автоматизации документооборота

банка; документ перемещается от одного

исполнителя (отдела банка) к другому,

обрабатывается, автоматически формируются

проводки и производятся учетные операции,

что позволяет снизить трудозатраты и

повысить скорость прохождения процессов.

В основе такой информационной технологии

лежит документ. Поскольку в обработке

документа принимают участие несколько

подразделений банка, то важной задачей

является координация работы всех

подразделений банка и обеспечение их

взаимодействия, что возможна только

при наличии единого информационного

пространства банка. В настоящее время

этот вид технологий рассматривается

как наиболее удачный для автоматизации

банковского дела.

Объектные

технологии

основаны на том, что одни документы в

процессе деятельности банка могут

порождать другие, а обработку одних

может приводить к изменению других.

Если выполняется какая-либо сделка,

т.е. любая банковская операция привлечения

или размещения средств, покупки (продажи)

каких-либо активов, то все документы и

проводки по этой сделке выполняются

автоматически по цепочке. В основе такой

информационной технологии лежит сделка.

Приведем в качестве примера объектной

технологии процедуру оформления

депозитного договора в автоматизированной

банковской системе. Операционист вносит

в компьютер информацию о заключенном

депозитном договоре путем заполнения

карточки сделки соответствующего вида,

в которой указываются все основные

реквизиты договора: срок, процентная

ставка, сумма и т.д. АБС автоматически

генерирует кассовый документ для

внесения наличных средств. После приема

наличных денег кассир, который видит

документ на экране своего рабочего

места, помечает документ как исполненный

и система автоматически формирует

проводку для отражения данной операции

в бухгалтерском учете. Аналогично

выполняются любые платежные операции,

например, операции начисления или выдачи

процентов. Таким образом, депозитный

договор отражается в АБС с помощью одной

сделки и нескольких документов и

проводок, т.е. с помощью объектов трех

различных типов.

Существуют

и другие основания для классификации

АБС.

-

Принципы

автоматизации банковской деятельности

При

внедрении новых информационных технологий

банкам важно разработать стратегию

автоматизации, т.е. определить, что и

какими средствами автоматизировать.

Ошибочный выбор обходится дорого.

Существуют

принципы, которые позволяют оценить,

правильно ли проводится автоматизация

в банке.

Рассмотрим

принципы автоматизации деятельности

банка.

Принцип

единства информационного пространства.

Под

единым информационным пространством

на уровне АБС понимают возможность

оперировать любыми данными, формирующимися

в процессе функционирования

автоматизированной системы, и любыми

функциями, выполняемыми системой. Путями

обеспечения единого информационного

пространства являются: использование

единых баз и хранилищ данных, технологии

«клиент—сервер», глобальных

телекоммуникационных сетей.

Модульный

принцип построения. АБС

состоит из ряда функциональных модулей,

что позволяет легко конфигурировать

автоматизированные системы под конкретный

заказ и дорабатывать их.

Принцип

экономности и полноты, в

соответствии с которым в системе не

должно быть дублирования функций, однако

все функции должны быть автоматизированы

полностью.

Принцип

открытости состоит

в том, что открытые системы соответствуют

следующим международным стандартам,

принятым в секторе автоматизации:

— способности

взаимодействовать с различными внешними

системами;

— переносимости

программных средств на другие аппаратные

средства, гибкости настройки модулей,

возможности их адаптации к потребностям

и условиям конкретного банка;

— масштабируемости,

предусматривающей возможность расширения

и усложнения функциональных модулей

системы.

Принцип

однократного ввода и учета информации

заключается

в обеспечении непротиворечивости и

устранении дублирования данных. В

автоматизированной системе должен быть

предусмотрен однократный ввод информации

и ее многократное использование.

Принцип

взаимодействия состоит

в обеспечении одновременной работы

большого числа пользователей и способности

функционировать на компьютерах,

расположенных в различных узлах

коммуникации (и различных подразделениях

банка или в отделениях и филиала,

находящихся в разных областях страны,

а иногда и за рубежом); обмен информацией

между узлами должен осуществляться

информационными потоками. Скорость,

частота и объемы потоков должны

соответствовать интенсивности реально

протекающих процессов, т.е. происходить

в режиме реального времени.

Многопользовательский режим

работы

в системе обеспечивается применением

технологии «клиент — сервер», использованием

локальных и глобальных вычислительных

сетей, единых централизованных или

распределенных баз данных.

Принцип

эффективности, согласно

которому автоматизация не должна быть

разорительной для банка, стоимость

технологии не должна превышать эффект

от ее внедрения. При выборе технологии

следует учитывать количество ежедневно

обрабатываемых банком документов,

количество клиентов, наличие отделений

и филиалов, необходимость взаимодействия

с биржами, платежными системами SWIFT

и т.д.

Принцип

безопасности предусматривает

защищенность системы от случайного или

преднамеренного вмешательства в

нормальный процесс ее функционирования,

а также от попыток хищения, модификации

им разрушения ее компонентов.

Безопасность

автоматизированной системы достигается

обеспечением трех характеристик:

1)

целостности информации, которая

предполагает, что при функционировании

системы информация может быть изменена

только теми пользователями, которые

имеют на это право;

2)

доступности

информации допущенному пользователю

в любое время;

3)

конфиденциальности информации, состоящей

в обеспечении требуемой степени

секретности информации и предоставлении

доступа к ней только авторизованным

пользователям.

-

Типовая

структура автоматизированной банковской

системы

Структура

АБС представляет собой набор функциональных

модулей, построенных в едином

технологическом ключе, объединенных

вокруг единого финансового ядра и

работающих на единой программно-аппаратной

платформе. Структура АБС является

модульной, т.е. разделенной на ряд

элементов (блоков, модулей, подсистем),

каждый из которых соответствует одной

из банковских функций, что позволяет

пользователю из набора отдельных блоков,

как из кубиков, собрать информационную

технологию, максимально отражающую

специфику и потребности каждого банка.

Кроме того, она многоуровневая

иерархическая. То есть структура АБС

повторяет структуру банка и можно

выделить модули головного банка,

филиалов, отделений, отделов, обменных

пунктов. Модули разных уровней

взаимосвязаны сложными информационными

связями прямого и обратного направления.

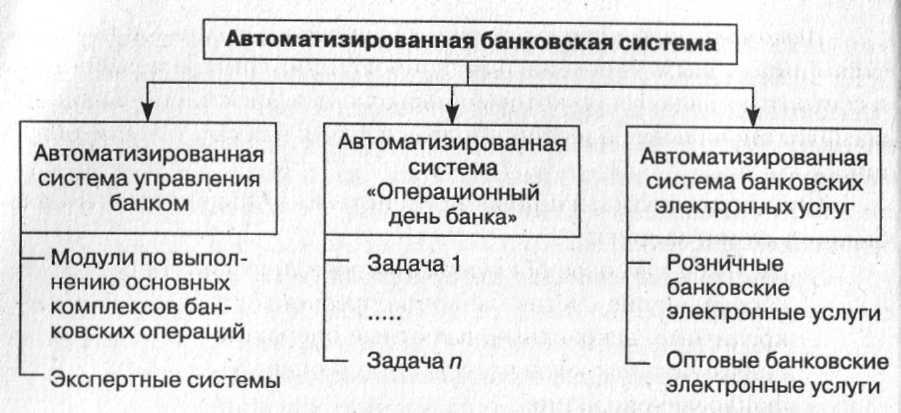

В

АБС укрупнено можно выделить три основных

модуля:

-

автоматизированной

системы управления банком; -

автоматизированной

системы «Операционный день банка»; -

автоматизированной

системы банковских электронных услуг

(рисунок 1).

Р исунок

исунок

1

– Структурная функциональная схема

АБС

Модули

по выполнению основных комплексов

банковских операций состоят из отдельных

автоматизированных рабочих мест (АРМ)

сотрудников банка.

Экспертные

системы — это одна из самых распространенных

разновидностей автоматизированных

интеллектуальных систем, которые имеют

собственную базу знаний в определенной

предметной области. Экспертные системы

применяются в таких областях банковской

деятельности, как контроль финансовых

рисков, управление ресурсами банка,

анализ прибыльности операций, анализ

данных о клиенте и оценка его потенциальных

возможностей как потребителя услуг.

Автоматизированная

система «Операционный день банка»

является финансовым ядром автоматизированной

банковской системы и состоит из ряда

задач, которые позволяют эффективно

выполнять все функциональные операции

подразделений банка в течение операционного

дня.

Функции

автоматизированной системы «Операционный

день банка» автоматизируют:

— расчетно-кассовое

обслуживание юридических лиц;

— обслуживание

счетов банков-корреспондентов;

— кредитные,

депозитные, валютные операции;

—операции

с ценными бумагами;

— расчеты

с помощью пластиковых карт;

— бухгалтерские

функции;

— функции

простейшего анализа.

Таким

образом, автоматизированная система

«Операционный день банка» выполняет

следующие функции: информационно-справочные,

ввода информации, контрольные (составление

баланса, выписок, простейший анализ),

сервисные (копирование баз данных,

сравнение проводок и др.) и подготавливает

информационную базу для выполнения

всех остальных функций банка.

Автоматизированная

система банковских электронных услуг

обеспечивает:

— осуществление

электронных расчетов с использованием

пластиковых карт;

— осуществление

банковской деятельности с использованием

специальных и локальных компьютерных

сетей (межбанковские электронные

расчеты);

— осуществление

банковской деятельности с использованием

глобальной компьютерной сети Интернет.

С

экономической точки зрения могут быть

выделены розничные и оптовые банковские

электронные услуги. К розничным услугам

относятся:

— расчеты

с помощью пластиковых карт;

— услуги

банкоматов;

— расчеты

в торговых точках;

— обслуживание

клиентов на местах;

— услуги

по обработке и хранению денежных

документов.

К

оптовым услугам относятся:

— перевод

денежных средств по счетам;

— управление

денежными операциями;

— контроль

денежных операций и переводов;

— услуги

автоматизированной системы межбанковских

расчетов;

— услуги

системы «Клиент-Банк» и интернет-банкинг.

В

структуре АБС, как и в любой другой

информационной системе, выделяют также

следующие модули:

— функциональные,

реализуют банковские услуги, бизнес-процессы

и любые комплексы задач, отражающие

направленность банковской деятельности.

Функциональные модули делятся на

основные (управление депозитными или

кредитными операциями) и вспомогательные

(управление кадрами или бухгалтерским

учетом);

— обеспечивающие,

обеспечивают нормальную работу

функциональных модулей. К обеспечивающим

модулям относятся информационное

обеспечение, техническое оснащение,

программные средства, средства связи

и коммуникаций, системы безопасности

и т.д.

Функциональные

модули делят на три уровня: Front-Office;

Back-Office; Head-Office.

К Front—Office

относятся те модули, которые являются

источником возникновения транзакций

и бухгалтерских проводок как единиц

учета произведенных банковских операций.

Здесь можно выделить рабочие места

операционистов по расчетно-кассовому

обслуживанию, по заключению кредитных

и депозитных договоров, сделок на

межбанковском рынке, различных сделок

с ценными бумагами и прочие.

Front-office

образуют модули, обеспечивающие

быстрый и удобный ввод информации, ее

первичную обработку и любое внешнее

взаимодействие банка с клиентами,

другими банками.

Вся система о

совершенных банковских операциях

передается в Back—Office,

в учетное ядро банковской автоматизированной

системы. По-иному выражаясь, Back—Office

– это совокупность автоматизированных

рабочих мест бухгалтеров и прочих

сотрудников, обслуживающих заключенных

во Front—Office

сделки и операции.

Back—Office

логически

можно считать частью Head—Office,

но важность и своеобразность

автоматизируемых здесь функций управления

банком дают основания выделить и

рассмотреть его как отдельный банк

(рисунок 2).

Front-Office Head-Office

Контроль

Контроль

Контроль

Планирование

Кредитно

депозитные

депозитные

услуги

Back-Office

РКО

Аналтз

Операции

с

ЦБ

…

…

Рисунок

2 –

Представление элементов банковской

информационной

системы по функциональному признаку

Комплексность

автоматизации банковской деятельности

достигается за счет продуманной

архитектуры, предусматривающей наличие

ядра и ряда подсистем, развитой технологии

разработки и эксплуатации программных

систем.

-

Объекты

автоматизированной банковской системы,

принципы

хранения учетно-аналитической информации

Объектом

АБС выступает различного рода информация,

структурированная в виде документа.

Документ

— это совокупность трех составляющих:

– физической

регистрации информации;

– формы

представления информации;

– активизации

определенной деятельности.

Именно

некоторая деятельность и превращает

информацию в документ. Но документ

перестает существовать, если в дальнейшем

не подразумевает процедуры обработки.

Кроме

собственно документов важен еще регламент

работы с ними. Дублирование документов,

их потеря, навязчивый способ их

распространения, а также запутанный

порядок их прохождения могут существенно

усложнить работу, повысив вероятность

допущения ошибки вследствие, например,

потери нужной информации.

Совокупность

способов передачи информации в АБС

представляет собой ее интерфейс.

Обычно

выделяют входной интерфейс – интерфейс

ввода информации и выходной интерфейс

– интерфейс вывода информации.

Можно

выделить три способа организации

входного интерфейса:

-

ручной

ввод информации; -

автоматизированный

ввод с генерацией части информации на

основании типовых схем настроек; -

автоматический

ввод информации на основе электронных

документов.

Электронный

документ – это документ в электронном

виде с реквизитами, позволяющими

установить его целостность и подлинность.

Электронный

документ должен создаваться, обрабатываться,

храниться, передаваться и приниматься

с помощью программных, программно-технических

и технических средств; иметь установленную

структуру; быть представляемым в форме,

доступной и понятной для восприятия

человеком.

Объемы

электронного документа в настоящее

время постоянно увеличиваются, что

обусловлено созданием единого

информационного пространства, в котором

сотрудники и руководство могут

осуществлять свою деятельность,

руководствуясь едиными правилами

представления и обработки информации

(комплексная автоматизация банковской

деятельности этого требует).

Типовые

задачи, решаемые «полной» системой

электронного документооборота, являются

следующими:

-

автоматизация

делопроизводства на уровне простой

регистрации событий; -

создание

архива документов (в хорошем архиве

часто востребуемые документы доступны

быстро, а используемые редко содержатся

на средствах долговременного хранения); -

управление

движением (рассылкой) документов; -

организация

контроля за исполнительской дисциплиной; -

автоматизация

бизнес-процессов (то, что называется

Workflow и требует хорошей их формализации).

Таким

образом, инфраструктура АБС должна

обеспечивать автоматизацию процессов

сбора, хранения и обработки первичной

информации, доступа работников к

накопленной информации и ее совместного

использования, а также ее консолидации,

анализа и предоставления в форме, удобной

для принятия управленческих решений

на разных уровнях иерархии банка.

Ядром

такой инфраструктуры является хранилище

данных. Единое информационное пространство,

созданное на основе технологий

информационных хранилищ, служит базой

для реализации разнообразных аналитических

и управленческих приложений.

Самым

главным требованием к хранилищу является

возможность для конечных пользователей

вести работу в диалоге по полному набору

бизнес-данных и получать ответы в

приемлемые временные промежутки. Объем

данных должен быть таким, который

необходим для поддержки бизнеса. По

мере роста объема информации хранилище

должно отвечать требованиям устойчивой

производительности. Для обеспечения

производительности и управляемости

хранилища могут использоваться различные

программные продукты и инструменты,

автоматизирующие обработку информации

и предоставляющие возможность

рассматривать банковский бизнес в

разных аспектах.

Информация

в банковских системах затрагивает

интересы большого количества людей и

организаций – клиентов банка. Поэтому

ключевым этапом для построения надежной

информационной системы (АБС) является

выработка политики безопасности.

Безопасность

АБС включает безопасность сотрудников,

безопасность помещений и ценностей и

информационную безопасность.

Различают

безопасность:

– внутреннюю,

состоящую в обеспечении надежной и

корректной работы системы, целостности

ее программ и данных;

– внешнюю,

состоящую в защите от стихийных бедствий,

от проникновения злоумышленников извне

с целью хищения информации или вывода

системы из строя.

Главная

цель защиты АБС заключается в том, чтобы

эффективно препятствовать хищению,

уничтожению и изменению информации,

хранящейся в системе.

Реализация

средств защиты информации в АБС может

осуществляться посредством:

Физических

средств защиты,

направленных на создание физических

препятствий на пути хищения и порчи

информации (физическая изоляция

территории (заборы, решетки); установка

кодовых замков и переговорных устройств;

установка систем по опознанию личности,

автоматически управляющих доступом на

территорию; установка систем

видеонаблюдения; охрана объектов и

проверка документов; установка специальных

устройств, препятствующих выносу

техники; установка сейфов).

Технических

средств защиты

в виде электрических, электромеханических

и электронных устройств, реализующих

механизмы защиты (идентификацию

пользователей, разграничение доступа

к ресурсам, криптографическое закрытие

информации и т.д.). Самая распространенная

функция технических средств защиты –

шифрование информации.

Программных

средств защиты

(программное обеспечение, специально

предназначенное для выполнения функций

защиты информации: механизмы электронной

подписи; программы резервного копирования

и восстановления; программы контроля

целостности программного обеспечения

и программы защиты от вирусов; программы,

тестирующие механизмы защиты и т.п.);

Организационных

средств защиты

(средства, регламентирующие процессы

функционирования АБС, использования

ее ресурсов, деятельности персонала и

т.д.; они связаны с административным

управлением АБС). Например, назначение

лиц, ответственных за эксплуатацию и

безопасность, с указанием обязанностей

и полномочий; – разработка инструкций

для персонала и пользователей; назначение

лиц, имеющих право вносить изменения в

систему, и контроль за всеми видами

изменений в системе; формирование

списков сотрудников, их идентификационных

номеров и паролей с указанием доступных

им ресурсов системы; организация контроля

доступа с проверкой полномочий, проверкой

по времени; применение административных

мер наказания и др.

Законодательных

средств защиты

(определяются законодательными актами,

которыми регламентируются правила

пользования, обработки и передачи

информации ограниченного доступа и

устанавливаются меры ответственности

за нарушение этих правил).

Наиболее

широкое распространение в настоящее

время получила электронная цифровая

подпись (ЭЦП), как средство защиты

банковской информации.

Электронная

цифровая подпись – это последовательность

символов, являющаяся реквизитом

электронного документа и предназначенная

для подтверждения его целостности и

подлинности.

В

Республике Беларусь правовые основы

использования ЭЦП заложены в статье

161 Гражданского кодекса, в Законе «Об

электронном документе и электронной

цифровой подписи». Проводится единая

государственная политика в сфере

применения, которая включает в себя

решение концептуальных вопросов в

данной сфере, определение принципов

применения технологии ЭЦП, формулировку

основных целей применения ЭЦП и постановку

первоочередных задач.

В

настоящее время Национальным банком

утверждено Положение о порядке

функционирования Государственной

системы управления открытыми ключами

проверки электронной цифровой подписи,

создание которой позволит интегрировать

действующие в рамках отдельных ведомств

и структур аналогичные системы в единую

сферу применения электронной цифровой

подписи. Чтобы один раз зарегистрировавшись,

оформив необходимые документы,

пользователь (юридическое или физическое

лицо), получал один электронный ключ.

Электронный

ключ – это «набор цифр и символов,

который соотносится с конкретным

физическим или юридическим лицом». Он

бывает двух видов: открытый и закрытый.

Для создания документа автор использует

закрытый ключ. Он дает гарантию, что

никто кроме автора не исправит документ.

Владелец открытого ключа вправе

просмотреть любой документ, прочесть

его, узнать, кто является автором.

Автоматизация банковской деятельности

Способность быстро и качественно обслужить клиента – уже не преимущество, а требование к любому банку, который стремится закрепить свои позиции на высококонкурентном рынке финансовых услуг. Чтобы попасть в топ лидеров, необходимо своевременно внедрять новые услуги и продукты, а также оперативно реагировать на меняющиеся потребности потребителей.

Автоматизация бизнес-процессов банка на высшем уровне доступна с компанией FIS.

Для чего необходима автоматизация банка

Автоматизация банковской деятельности направлена на достижение 5 целей:

- Перевод операций в автоматический режим, что повышает скорость их обработки;

- Создание единого центра учета для отслеживания деятельности всех офисов и отделений банка;

- Формирование гибкой линейки продуктов, которые подходят для клиентов конкретного региона;

- Обеспечение высокой скорости и эффективности принятия решений по оформлению кредитов, грамотное управление кредитным портфелем и рисками;

- Предотвращение попыток мошенничества среди клиентов и работников банка.

Автоматизация операционной работы банка позволит привести к единому стандарту порядок оформления продуктов и оказания услуг. Благодаря этому обслуживание клиентов будет упрощено и ускорено, что положительно скажется на их лояльности к банку. Обеспечиваются надежная и быстрая работа банка, удобное создание и развитие продуктов, услуг.

Продукты ФИС для автоматизации банковских операций

Автоматизация банковских операций должна быть надежной и доступной для всех IT-сервисов. Именно этим требованиям соответствуют решения и технологии от нашей компании.

1. Единый фронт-офис

Система направлена на организацию клиентского обслуживания в режиме «единого окна». Это предполагает объединение информации о клиентах и их продуктах в одном интерфейсе. В результате банковский сотрудник получает возможность предоставить клиенту полный комплекс услуг, не обращаясь к коллегам.

Единый фронт-офис от FIS обеспечивает:

- Доступ ко всем данным о клиенте, включая архивные сведения и историю изменений информации в одном интерфейсе;

- Возможность настроить автоматические проверки на любом этапе бизнес-процесса (например, в ходе проверки действительности паспорта);

- Возможность работать с другими клиентами при возникновении паузы – например, когда его заявка по кредиту проверяется.

Благодаря фронт-офису от FIS ежедневно можно обрабатывать до 30 000 заявок.

2. CRM-система

CRM-система позволяет одновременно достичь 2 разнонаправленных целей:

- полная автоматизация банковских услуг;

- сохранение индивидуальности взаимодействия банка с клиентами.

FIS CRM обеспечивает взаимодействие с каждым клиентом по телефону, электронной почте, SMS и другим каналам связи. Благодаря этому продукту достигается комплексное обслуживание как новых, так и постоянных клиентов по любым услугам банка.

С помощью CRM-системы можно сформировать единую базу контактов и контрагентов, а в дальнейшем сегментировать ее по любым параметрам.

Для сотрудников банка появляется возможность планировать свою деятельность и составлять календарь задач.

3. DocFlow

Система обеспечивает автоматизацию работы в течение всего жизненного цикла документа. Она включает в себя работу с документами и поручениями, а также хранилище электронных документов:

- Создание проектов документов;

- Регистрация входящих/исходящих и распорядительных документов;

- Автоматизация движения документов, выполнения поручений по ним и контроль над ходом их исполнения;

- Настройка движения документооборота;

- Защищенное физическое хранение карточек электронных документов и вложений с соблюдением иерархической структуры.

Благодаря этому достигается автоматизация учета банковских операций.

4. Call Center

Многофункциональная система позволяет автоматизировать работу операторов колл-центра благодаря скриптам и сценариям разговоров, предварительным заявкам и подбору продуктов, планировщику задач. Также решение обеспечивает удобную корректировку или удаление скриптов.

5. Управление продажами

Автоматизация продаж в банке направлена на создание единого информационного пространства, своевременное получение данных о новых банковских продуктах, а также на формализацию банковских услуг. Наш продукт поможет отделениям банка продавать, что увеличит качественные и количественные показатели финансовой деятельности.

Сотрудники банка, используя систему, смогут ознакомиться с личными показателями, а также с показателями всего отдела.

6. Решения для автоматизации кредитных процессов

Продукт разработан для систематизации и упрощения работы с клиентами с учетом сведений об их доходах, кредитной истории, семейного положения, образования, доходов. Благодаря ему можно создать портрет идеального заемщика, который вправе претендовать на более выгодные условия кредитования, недоступные для остальных.

Автоматизация кредитных процессов ускоряет анализ информации о заемщике, предотвращает ошибки и сводит финансовые потери к минимуму, так как риск невозврата кредита значительно снижается.

Обработка заявок состоит из 3 этапов:

- Получение первичной информации по заявке;

- Проверка заявителя по заранее заданным алгоритмам и настройкам;

- Интеграция с БКИ и другими сервисами для получения исчерпывающей информации о человеке.

Благодаря автоматизации кредитных процессов ежедневно банк сможет обрабатывать до 100 000 заявок.

7. Автоматизация работы банков с кредитными задолженностями

Продукт интегрирован с такими сервисами, как БКИ, ФССП, судебный орган, Почта России. Он имеет собственное мобильное приложение, которое содержит в себе сведения о клиентах, кредитах, заявках и внесенных платежах, залогах. Данные обновляются каждый день, их источниками служат информационные системы ЦФТ Банк, RBS, Диасофт, АБС Solar и другие. Приложение имеет простой и понятный интерфейс, позволяет работать с физическими лицами и компаниями, судебными делами, банкротством.

Автоматизация работы с задолженностями позволяет пользоваться разными каналами коммуникации, начиная от электронной почты и SMS, заканчивая автоматическим информатором и роботом-оператором.

Продукт может работать на разных операционных системах, обеспечивая возможность настраивать любые стратегии, быстро выполнять расчеты вне зависимости от сложности, корректировать структуру подразделений.

Автоматизация банка состоит из нескольких этапов – Pre-Collection, Soft-Collection, Hard-Collection, Legal Collection, а также работа с банкротством клиента, передача задолженности коллекторам и по договору цессии.

8. Управление проектами

Продукт предлагает современные технологии управления бизнес-процессами, обеспечивая сбор, хранение и анализ данных по проведению мероприятий, выполнению задач. Благодаря данной системе можно в ходе реального времени отслеживать и изменять проект, информировать ответственных лиц о мероприятиях.

Продукт позволяет обеспечить своевременное достижение целей, быструю подготовку отчетности, оперативное принятие эффективных решений и снижение нагрузки. Постановка задач, мониторинг их исполнения, формирование отчетности, открытие рабочих мест для участников мероприятия согласно их функциям – все эти и другие процессы теперь автоматизированы.

9. Управление закупками

Продукт направлен на оптимизацию логистики и скорости работы с поставщиками. Благодаря ему отделения банка вне зависимости от места расположения могут совершать сделки через централизованный отдел закупок.

Система позволяет отбирать наилучшие предложения с местными поставщиками для того или иного отделения, избегать дублей заказов, снижать транспортные расходы и цены посредством закупок больших объемов. В ней реализовано хранение истории документов и процессов, отображение задач подчиненных. Внедрен производственный календарь для учета рабочего времени.

10. Управление рисками

Продукт обеспечивает объективную оценку рисков на основе всех имеющихся источников данных. Решение направлено на измерение и контроль проведения мероприятий по снижению рисков. Доступна оперативная оптимизация бизнес-процессов, если кадровый состав банка был изменен.

11. Автоматизация борьбы с мошенничеством

Продукт позволяет оперативно выявить факт использования потерянных или сфальсифицированных документов, указания не соответствующей действительности информации в заявке. Доступна проверка данных по базам БКИ и черным спискам.

Также решение направлено на установление внутрибанковского мошенничества (например, сговора между сотрудниками).

Преимущества автоматизации от FIS Platform

Автоматизация деятельности банков с помощью наших продуктов – проверенный способ обеспечить качественное обслуживание клиентов в режиме реального времени, выйдя победителем в конкурентной борьбе как в своей отрасли, так и за пределами банковского сегмента. FIS Platform – именно то, что поможет действовать проактивно, идти в ногу со временем и предлагать продукты, которые нужны потребителям финансовых услуг в конкретный момент времени.

Наши преимущества:

- 15-летний опыт работы: за этот срок мы разработали множество инструментов, провели интеграцию с современными сервисами, а предлагаемые нами продукты соответствуют не только трендам в автоматизации, но и требованиям ЦБ РФ, законодательства РФ;

- Нашими клиентами выступают как российские банки из ТОП-30 (Почта Банк, Открытие, Райффайзен банк и т. д.), так и зарубежные финансовые организации;

- Мы предлагаем не только полный спектр услуг по автоматизации бизнес-процессов, но и консалтинговые услуги, а также непрерывную техническую поддержку;

- Наша команда успешно реализовала более 115 проектов и разработали 16 эффективных решений по автоматизации бизнеса, однако мы не останавливаемся на достигнутом.

Внимание! Если вам необходима индивидуальная автоматизация банковских продаж, мы готовы предложить разработку системы с нуля именно под ваш банк, с учетом особенностей и нюансов конкретных бизнес-процессов.

Рис. 1.

О чем исследование

Ссылки на другие части исследования

В первой части нашего исследования мы рассмотрели работу системы банковских безналичных платежей c экономической точки зрения. Теперь настало время посмотреть на внутреннее устройство ИТ-инфраструктуры банка, с помощью которой эти платежи реализуются.

Disclaimer

Статья не содержит конфиденциальной информации. Все использованные материалы публично доступны в Интернете, в том числе на сайте Банка России.

Глава 1. Общее описание ИТ-инфраструктуры

Основные термины

В 90-x годах прошлого века в ГОСТах и нормативных документах ФСТЭК России (тогда еще Гостехкомиссии при Президенте РФ) часто употреблялся термин — автоматизированная система. «ГОСТ 34.003-90 Информационная технология (ИТ). Комплекс стандартов на автоматизированные системы. Автоматизированные системы. Термины и определения» дает следующее определение данного термина:

автоматизированная система; AC: Система, состоящая из персонала и комплекса средств автоматизации его деятельности, реализующая информационную технологию выполнения установленных функций.

Спустя некоторое время, в обиход вошел новый термин — информационная система. В п.3 ст. 2 Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации» данный термин определяется следующим образом:

информационная система — совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств;

В рамках данного исследования оба термина будут использоваться как синонимы.

Справедливость подобного подхода можно доказать тем, что в Приказе ФСТЭК России от 11.02.2013 N 17 «Об утверждении Требований о защите информации, не составляющей государственную тайну, содержащейся в государственных информационных системах» для защиты информационных систем госрегулятор предписывает руководствоваться ГОСТами по автоматизированным системам.

Помимо информационных систем в IT-инфраструктуре банка можно выделить еще один тип элементов — информационные сервисы, или, как их часто называют, роботы.

Дать определение понятию информационный сервис довольно сложно, поэтому просто перечислим его основные отличия от информационной системы:

- Информационный сервис гораздо проще информационной системы, но в тоже время его нельзя назвать компонентом последней, поскольку результатами его работы могут пользоваться одновременно несколько информационных систем.

- Информационные сервисы предназначены для автоматизации простых, рутинных задач.

- Информационные сервисы не содержат в своем составе базы данных.

- Информационные сервисы работают в автоматическом режиме без участия (или с минимальным участием) человека.

Автоматизированная банковская система

Ядром информационной инфраструктуры любого банка является автоматизированная банковская система или сокращенно АБС.

Стандарт Банка России СТО БР ИББС-1.0-2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения» определяет АБС следующим образом:

автоматизированная система, реализующая банковский технологический процесс.

Данное определение позволяет подвести под него практически любую IT-систему в банке. В то же время обычные банковские служащие называют АБС ту систему, которая занимается учетом банковских счетов, проводок между ними (движением денежных средств) и остатков. Второе определение не противоречит первому и более четко его детализирует, им и будем пользоваться дальше.

В современных Российских банках наиболее распространенными являются следующие АБС :

- Diasoft FA#,

- Инверсия XXI век,

- RS-Bank,

- ЦФТ-Банк.

Некоторые, особо большие банки используют не тиражные, а специально разработанные под них АБС. Но подобные случаи единичны, собственно как и особо большие банки.

Иногда в банках параллельно используют несколько АБС различных производителей. Зачастую это происходит, когда банк пытается перейти с одной АБС на другую, но возможны и менее тривиальные причины.

Прикладные информационные системы

Несмотря на то что АБС автоматизирует довольно большое количество задач, она не покрывает все нужды банка. Есть задачи, которые АБС не делает вообще или делает не так, как хочет того банк. Поэтому к АБС подключаются (интегрируются) другие информационные системы, автоматизирующие отдельные бизнес-процессы. В дальнейшем подобные информационные системы будем называть — прикладными информационными системами.

Примерами прикладных информационных систем могут быть:

- системы дистанционного банковского обслуживания Интернет Клиент-Банк (ДБО ИКБ, например, iBank2, BS-Client, InterBank),

- процессинг платежных карт (например, TranzWare, SmartVista, Way4),

- системы автоматизации контакт-центров (например, Avaya Call Center, Cisco Unified Contact Center),

- системы автоматического скоринга заемщиков (например, FICO),

- и др.

В зависимости от размеров банка и оказываемых им услуг количество прикладных информационных систем может измеряться количеством от единиц до сотен.

Инфраструктурные информационные системы

Помимо АБС и прикладных информационных систем, автоматизирующих основные бизнес-процессы, в банках также присутствует приличное количество вспомогательных инфраструктурных информационных систем. Примерами подобных систем могу быть:

- служба каталогов Active Directory,

- служба доменных имен (DNS),

- корпоративная электронная почта,

- службы предоставления доступа работников в Интернет;

- системы контроля и управления доступом (СКУД) в помещения;

- IP-видеонаблюдение;

- IP-телефония;

- и многое другое.

Информационные сервисы

В банках используется гигантское количество различных информационных сервисов, выполняющих простые, рутинные функции, например, загрузка справочников БИК и ФИАС, публикация курсов валют на официальном сайте и т.д.

Клиентские части сторонних информационных систем

Отдельного упоминания стоят клиентские части внешних по отношению к банку информационных систем. В качестве примеров приведу:

- модули интеграции с государственными информационными системами: ГИС ГМП, ГИС ЖКХ;

- клиентские части внешних платежных систем;

- биржевые торговые терминалы;

- и так далее.

Типовые способы интеграции информационных систем

Для интеграции информационных систем обычно применяются следующие механизмы:

- Интеграция через API (например, Web-сервисы).

- Интеграция через СУБД:

- путем предоставления доступа только к хранимым процедурам;

- путем предоставления доступа к хранимым процедурам и таблицам баз данных.

- Файловый обмен:

- через компьютерную сеть;

- через отчуждаемые машинные носители информации (ОМНИ, например – флешки).

- Реализация сервис ориентированной архитектуры (SoA).

Модули интеграции

Под модулем интеграции будем понимать виртуальный элемент IT-инфраструктуры, реализующий интеграцию других элементов IT-инфраструктуры.

Данный элемент мы назвали виртуальным, потому что его функционал может быть реализован, как в виде отдельного специализированного элемента ИТ-инфраструктуры (например, информационного сервиса), так и в виде компонентов интегрируемых информационных систем. Более того, в качестве модуля интеграции может выступать даже человек, «вручную» переносящий информацию между интегрируемыми информационными системами.

Пример ИТ-инфраструктуры банка

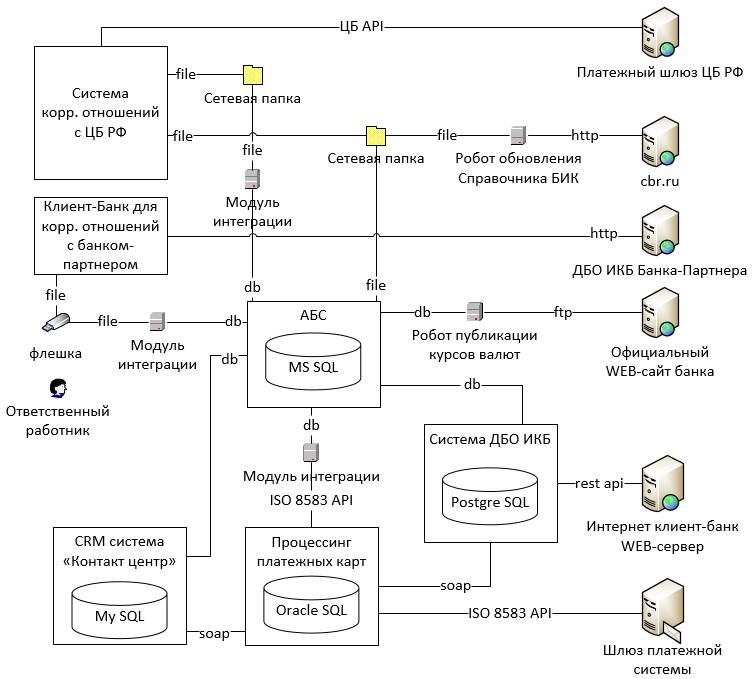

На Рис.1 можно увидеть фрагмент типовой информационной инфраструктуры банка, содержащий рассмотренные выше типы элементов.

Глава 2. Инфраструктура безналичных расчетов

Если посмотреть на эту схему (Рис.1) с точки зрения осуществления безналичных расчетов, то можно увидеть, что банк реализует их при помощи:

- прямых корреспондентских отношений с банком-партнером,

- международной платежной системы (МПС) (например, VISA, MasterCard).

- корреспондентских отношений с Банком России.

Технически прямые корреспондентские отношения с банками-партнерами могут быть организованы с помощью:

- обычных систем ДБО ИКБ, применяемых банками для обслуживания юридических лиц (в рассматриваемом примере (Рис.1) используется именно этот способ);

- межбанковских платежных систем (например, SWIFT);

- специализированных систем обмена платежными сообщениями (например, REX400, TELEX);

- специализированного ПО, разработанного одним из взаимодействующих банков.

Подключение к платежным системам, обслуживающим пластиковые карты, осуществляется через стандартные модули, входящие в состав процессинговых систем.

Для успешного функционирования банк обязан обеспечивать у себя информационную безопасность всех перечисленных способов осуществления платежей. Рассмотреть их в рамках одного, даже крупного исследования весьма проблематично, и поэтому мы сконцентрируемся только на одном наиболее критичном, с точки зрения возможных потерь, направлении — платежном взаимодействии банка с Банком России.

Инфраструктура обеспечения платежного взаимодействия с Банком России

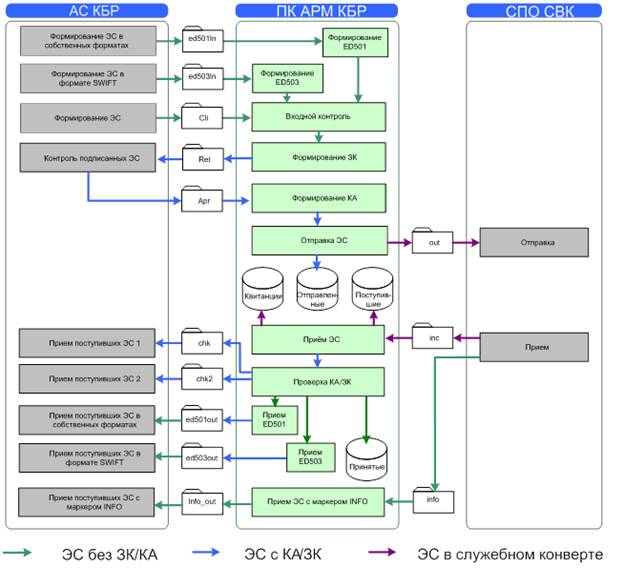

Рис. 2.

IT-инфраструктуру платежного взаимодействия банка с Банком России будем рассматривать на примере исполнения платежа, отправляемого в адрес клиента другого банка.

Как мы помним из первой части, вначале клиент должен передать в банк платежное поручение. Сделать это он может двумя способами:

- Явиться лично в отделение банка и передать заверенное платежное распоряжение на бумажном носителе.

- Направить платежное распоряжение через систему ДБО ИКБ.

Тут важно отметить, что системы ДБО ИКБ — это лишь системы, обеспечивающие юридически значимый электронный документооборот между клиентом и банком, самостоятельно они платежи не проводят. Именно поэтому, когда клиент открывает расчетный счет в банке, он обычно заключает два договора. Первый – договор обслуживания банковского счета, второй – договор на осуществление электронного документооборота с помощью системы ДБО ИКБ. Если второй договор заключен не будет, то клиент все равно сможет пользоваться своим счетом, но только при личном визите в отделение банка.

Если клиент передал платежное поручение на бумажном носителе, то работник банка на его основании делает электронное платежное поручение в АБС. Если распоряжение было подано через ДБО ИКБ, то через модуль интеграции оно попадает в АБС автоматически.

Доказательством того, что именно клиент сделал распоряжение о переводе денежных средств, в первом случае является лично подписанный им бумажный документ, а во втором, электронный документ в ДБО ИКБ, заверенный в соответствии с договором.

Обычно для заверения электронных документов клиентов — юридических лиц в ДБО ИКБ применяют криптографическую электронную подпись, а для документов клиентов — физических лиц коды SMS-подтверждений. С юридической точки зрения для заверения электронных документов в обоих случаях банки обычно применяют правовой режим аналога собственноручной подписи (АСП).

Попав в АБС, платежное поручение в соответствии с внутренними регламентами банка проходит контроль и передается для исполнения в платежную систему Банка России.

Технические средства взаимодействия с платежной системой Банка России

Технические средства (программное обеспечение), используемые для взаимодействия с платежной системой Банка России могут варьироваться в зависимости от территориального учреждения Банка России, обслуживающего корр. счет банка.

Для банков, обслуживаемых в Московском регионе, применяется следующее ПО:

- АРМ КБР – автоматизированное рабочее место клиента Банка России;

- УТА – специальное программное обеспечение файлового взаимодействия клиента Банка России (универсальный транспортный адаптер);

- СКАД Сигнатура — средство криптографической защиты информации (СКЗИ) «Аппаратно-программный комплекс Сигнатура-клиент» версия 5, сертификаты ФСБ России – СФ/114-2680 (уровень криптозащиты КС1), для уровня криптозащиты КС2 – СФ/124-2681 (уровень криптозащиты КС2). СКАД расшифровывается как система криптографической аутентификации документов.

АРМ КБР

АРМ КБР – это ПО, с помощью которого уполномоченные работники банка осуществляют шифрование и электронную подпись исходящих платежных документов, а также расшифровку и проверку электронной подписи платежных документов, поступающих из Банка России. Но, если быть более точным, то АРМ КБР в своей работе оперирует не платежными документами, а электронными сообщениями (ЭС), которые бывают двух типов:

- электронные платежные сообщения (ЭПС), например, ED101 «Платежное поручение»;

- электронные служебно-информационные сообщения (ЭСИС), например, ED201 «Извещение о результатах контроля ЭС».

Перечень и форматы электронных сообщений устанавливает Банк России, путем выпуска Альбома унифицированных форматов электронных банковских сообщений (УФЭБС).

Для того чтобы АРМ КБР мог обработать платеж, он должен быть преобразован в файл, содержащий электронное платежное сообщение формата УФЭБС. За подобное преобразование отвечает модуль интеграции АБС с платежной системой Банка России. С технической точки зрения подобные преобразования довольно просты, поскольку формат УФЭБС основан на XML.

Файлы электронных сообщений покидают модуль интеграции АБС в открытом виде и помещаются в специальную папку файловой системы (обычно это сетевая папка), которая настроена в АРМ КБР для электронных сообщений, имеющих статус «Введенные». На ранее представленной схеме (Рис. 2.) эта папка обозначена как «Папка 1».

Затем в процессе обработки электронные сообщения меняют свои статусы на «Контролируемые», «Отправленные» и т. д., что технически реализуется путем перемещения файла с электронным сообщением в соответствующие папки, которые настроены в АРМ КБР. На схеме (Рис. 2.) эти папки обозначены как «Папка 2».

В определенный момент технологической обработки (установленный внутренними регламентами банка) исходящих электронных сообщений они шифруются и подписываются электронной подписью с помощью СКАД Сигнатура и закрытых криптографических ключей ответственных работников.

СКАД Сигнатура

СКАД Сигнатура, это СКЗИ, разработанное компанией ООО «Валидата» по заказу Банка России и предназначенное для защиты информации в платежной системе Банка России. Данного СКЗИ нет в открытом доступе (кроме документации, размещенной на сайте ЦБ РФ), и оно распространяется Банком России только среди участников его платежной системы. К отличительным особенностям данного СКЗИ можно отнести:

- Данное СКЗИ, в отличии от других распространенных в деловых кругах России СКЗИ (например, как Крипто-ПРО CSP, VIPNET CSP и др.), реализует собственную, изолированную от операционной системы инфраструктуру открытых ключей (PKI). Это проявляется в том, что справочник открытых ключей, содержащий сертификаты, список доверенных сертификатов, список отозванных сертификатов, и т. д. криптографически защищен на закрытом ключе пользователя, что не позволяет злоумышленнику внести в него изменения, например, установить доверенный сертификат без ведома пользователя.

Примечание. СКЗИ Верба-OW реализует схожую ключевую модель. - Следующая особенность вытекает из предыдущей. В СКЗИ для того, чтобы сделать рабочие ключи, необходимо сначала создать справочник сертификатов с помощью специальных ключей регистрации. По истечении срока действия рабочих ключей генерируются новые, но для того, чтобы их сгенерировать, нужно обладать действующими предыдущими рабочими ключами. Ключи создаются по децентрализованной схеме с участием Банка России в качестве Центра Сертификации.

- СКЗИ поддерживает работу с функционально-ключевыми носителями (vdToken), выполняющими функции электронной подписи и шифрования у себя на борту, без передачи закрытых ключей в память ЭВМ.

- Криптографические ключи, используемые для взаимодействия с платежной системой Банка России, бывают двух видов:

- «Только шифрование» – позволяют зашифровывать / расшифровывать электронные сообщения.

- «Шифрование и подпись» – делают то же самое, что и в первом случае, а также позволяют подписывать электронные сообщения.

УТА

Зашифрованные и подписанные электронные сообщения помещаются в специальную папку, на схеме (Рис. 2.) это «Папка 3». УТА непрерывно мониторит эту папку и, если он видит там новые файлы, передает их в ЦБ РФ одним из следующих способов:

- «По Интернет», хотя на самом деле это не совсем так. Вместо Интернет используется специализированный оператор связи, предоставляющий выделенные каналы связи до ЦБ РФ, но поскольку сеть IP-адресуемая то говорят, что отправка идет через Интернет.

- «По модему». На случай аварии первого вида связи есть резерв в виде модемного соединения по телефонной сети общего пользования.

- На случай выхода из строя всех каналов связи предусмотрена доставка электронных сообщений на ОМНИ (отчуждаемый машинный носитель информации) с помощью курьера. Кстати говоря, это один из способов, с помощью которого банки с отозванной лицензией проводят платежи во время своей ликвидации.

Достучавшись до ЦБ (первым или вторым способом), УТА передает электронные сообщения через публикуемый ЦБ API. Во время сеансов связи УТА также получает из ЦБ входные электронные сообщения.

Следует отметить, что все электронные сообщения, с которыми работает УТА, зашифрованы и подписаны электронной подписью.

Получив зашифрованное электронное сообщение, УТА перекладывает его в папку с входящими зашифрованными сообщениями. Уполномоченный работник с помощью своих криптоключей и АРМ КБР проверяет электронную подпись и расшифровывает сообщение.

Далее обработка производится в зависимости от типа электронного сообщения. Если это платежное сообщение, то оно через модуль интеграции передается в АБС, где на его основании формируются бухгалтерские проводки, изменяющие остатки на счетах. Важно отметить, что при взаимодействии АБС (модуля интеграции) и АРМ КБР используются файлы стандартного формата в открытом виде.

В процессе функционирования АРМ КБР ведет журнал своей работы, который может быть реализован в виде текстовых файлов или с помощью БД, работающих под управлением СУБД.

Альтернативные схемы обработки

Мы рассмотрели «классическую» схему работы системы. В реальности существует множество ее разновидностей. Рассмотрим некоторые из них.

Разновидность 1. Разделение контуров отправки и приема сообщений

Реализуется схема с двумя АРМ КБР. Первый работает с участием человека и выполняет только отправку сообщений, второй работает в автоматическом режиме и выполняет только прием сообщений.

Разновидность 2. Полный автомат

АРМ КБР настраивается на работу полностью в автоматическом режиме без участия человека

Разновидность 3. Изолированный АРМ КБР

АРМ КБР функционирует как выделенный компьютер, не подключенный к сети банка. Электронные сообщения передаются на него человеком-оператором с помощью ОМНИ.

Перенос электронной подписи из АРМ КБР в АБС

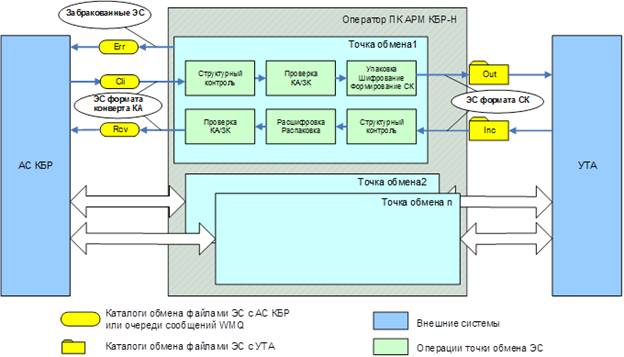

Банк России планирует перейти на новую технологическую схему обработки платежей, при которой электронные сообщения будут подписываться не в АРМ КБР, как было ранее, а в АБС (точнее в модуле интеграции АБС — АРМ КБР).

Для реализации данного подхода выпущена новая версия АРМ КБР, которая стала называться АРМ КБР-Н (новая). Все основные изменения можно увидеть, если сравнить схемы информационных потоков, проходящих через АРМ КБР старой и новой версии.

Рассмотрим схему информационных потоков в классическом АРМ КБР. Источник схемы – официальная документация на АРМ КБР «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ. Руководство программиста. ЦБРФ.61209-04 33 01».

Рис. 3.

Примечания.

- Условное обозначение «АС КБР» (автоматизированная система клиента Банка России) соответствует условному обозначению АБС на предыдущих схемах.

- Условное обозначение «СПО СВК» соответствует условному обозначению УТА на предыдущих схемах.

- КА – код аутентификации (электронная подпись) электронного сообщения.

- ЗК – защитный код еще один вид электронной подписи, но в отличии от КА, который формируется исходным сообщением без изменений, ЗК формируется только под значащими данными без учета разметки. Более подробно о технических нюансах КА и ЗК можно почитать в документации УФЭБС «Защита электронных сообщений (Пакетов ЭС)». С юридической точки зрения ЗК – технологическая мера защиты информации, в то время как КА, согласно договорам и правилам платежной системы Банка России, признается электронной подписью.

Теперь взглянем на аналогичную схему для нового АРМ КБР-Н. Источник «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ НОВОЕ. Руководство программиста. ЦБРФ.61289-01 33 01»

Рис. 4.

С точки зрения криптографии АРМ КБР-Н отвечает за шифрование / расшифрование электронных сообщений, а также за проверку электронных подписей на них. Формирование электронных подписей перенесено в модуль интеграции АБС.

Логично предположить, что данный модуль также должен будет проверять подписи под сообщениями, полученными из АРМ КБР-Н. С технической точки зрения это не является обязательным, но с точки зрения обеспечения безопасности имеет критическое значение, поскольку обеспечивает целостность сообщений, передаваемых между АБС и АРМ КБР-Н.

Помимо файлового интерфейса взаимодействия между АБС, АРМ КБР-Н и УТА добавлен интерфейс IBM WebSphere MQ, что позволяет строить сервис-ориентированную ИТ-инфраструктуру банка и решить проблему старой схемы с организацией одновременной работы нескольких операторов, ответственных за отправку платежей.

Заключение

Мы рассмотрели внутреннее устройство платежной ИТ-инфраструктуры банка. В следующих частях рассмотрим угрозы информационной безопасности, которые здесь возникают.

Библиографическое описание:

Гулиева, Д. Х. Автоматизация деятельности коммерческих банков / Д. Х. Гулиева, Я. П. Егорова. — Текст : непосредственный // Молодой ученый. — 2016. — № 23 (127). — С. 215-217. — URL: https://moluch.ru/archive/127/35227/ (дата обращения: 24.03.2023).

Автоматизация деятельности коммерческих банков

Гулиева Джамиля Хасаевна, студент;

Егорова Яна Павловна, студент

Омский государственный технический университет

В статье рассматриваются цели и задачи автоматизированных банковских систем, проводится обзор популярных программных комплексов для коммерческих банков.

Ключевые слова: автоматизация банковской деятельности, автоматизированная банковская система, программный продукт

Банки всегда использовали последние достижения науки и техники для облегчения ручного труда и ускорения выполняемых операций. Однако просто автоматизировать ручную технологию работы просто недостаточно. Победителями в конкурентной борьбе будут те банки, которые полностью перестроят свою деятельность в соответствии с современными технологиями. Большая роль в совершенствовании управления банковской деятельностью принадлежит системе автоматизации банка.

Внедрение электронных систем обработки и передачи информации охватывают все направления банковской деятельности. Преимущества и новые возможности комплексной автоматизации банковских систем позволяют решать проблемы, связанные с анализом деятельности банков, и созданием новых автоматизированных банковских систем (АБС).

Значительное число задач, возникающих в процессе деятельности банка, можно решить с помощью автоматизации, вследствие чего она быстро развивается. Более того, банки имеют достаточные возможности и финансовые средства для того, что бы приобретать, внедрять и использовать новейшую технику и технологии. [2]

Использование систем автоматизации позволяет решать следующие задачи:

– Автоматизация всех ежедневных внутрибанковских операций, ведение бухгалтерии и составление сводных отчетов.

– Коммуникация с филиалами и иногородними отделениями.

– Стратегическое управление банком.

– Обслуживание частных и корпоративных клиентов по различным каналам (в том числе по системе «банк-клиент»).

– Автоматизация розничных операций — применение банкоматов и кредитных карточек.

– Автоматизация межбанковских расчетов.

– Автоматизация работы банка на рынке ценных бумаг.

– Возможность мгновенного получения необходимой информации.

Наряду с достоинствами автоматизированных банковских систем (АБС) существует ряд проблем по их внедрению и функционированию.

– Затраты на приобретение новых программных продуктов

– Специфика российского учета

– Нестабильность законодательной и нормативной базы

– Языковой барьер

– Ограниченные способности служащих к освоению

– Отсутствие понимания необходимости использования системы автоматизации.

Таким образом, при выборе АБС необходимо учитывать долгосрочность вложений средств в информационную технологию; возможность обеспечения работы в режиме реального времени; невысокие требования к техническим средствам; простоту эксплуатации; возможность подключения собственных разработок и возможность дальнейшего развития с головным банком, а также использования одинаковых с ним форматов данных. [1]

На российском рынке наблюдается жесткая конкуренция производителей программного обеспечения для систем автоматизации банковской деятельности. Феноменом российского рынка является наличие большого количества систем собственной разработки. Многие банки расценивают производство собственного программного продукта как свое дополнительное конкурентное преимущество (Таблица 1).

Таблица 1

Рейтинг влиятельности разработчиков автоматизированных банковских систем

|

Автоматизированная банковская система |

Количество банков, использующих АБС |

|

Диасофт |

273 |

|

R-Style Software Lab |

261 |

|

Собственная разработка |

201 |

|

ПрограмБанк |

80 |

|

Инверсия |

49 |

|

Кворум |

42 |

|

ЦФТ |

24 |

Проанализировав данные таблицы, можно сделать вывод о том, что наиболее крупными поставщиками программного обеспечения являются Диасофт и R-Style Software Lab. Рассмотрим ряд программных продуктов, которые предлагают эти компании.

«Диасофт» предлагает рынку две линейки программных продуктов: Diasoft FA# и FLEXTERA.

- Diasoft FA# (Diasoft Financial Architecture) — это комплексная система автоматизации деятельности финансовых институтов. Система имеет компонентную структуру и состоит из 56 компонентов, автоматизирующих следующие области бизнеса: розничный банкинг, корпоративный банкинг, депозитарный учет, деятельность управляющих и инвестиционных компаний, банковские операции на фондовом и денежном рынках. [3]

- FLEXTERA — это полнофункциональное многокомпонентное решение, построенное на базе сервис-ориентированной архитектуры (SOA) и обеспечивающее автоматизацию бизнес-процессов кредитно-финансовых организаций.

Все продукты FLEXTERA четко разнесены по слоям в соответствии с природой автоматизируемой ими деятельности:

– Фронт-офис — автоматизация обслуживания клиентов через различные каналы доступа.

– Миддл-офис — поддержка принятия решений, различного рода обработка данных о клиентах и их заявках, управление рисками, лимитами, резервами.

– Продуктовые системы — ведение сделок и их отражение во внутреннем продуктовом учете.

– Учетные системы — отражение операций в бухгалтерском учете.

– Отчетность — отражение результатов работы организации в различных видах отчетности.

Каждый из продуктов FLEXTERA ориентирован на решение специфичных для него бизнес-задач и позволяет решать их наиболее оптимальным и эффективным способом. FLEXTERA полностью поддерживает принятые в РФ правила и стандарты бухгалтерского учета. Более того, за счет разделения продуктового (внутреннего) и бухгалтерского учета появилась возможность поддержки параллельного учета по различным методологиям и стандартам.

Портфель продуктов R-Style Softlab включает две линейки систем для комплексной автоматизации банковской деятельности — RS-Bank V.6 на промышленной платформе Oracle (для крупных многофилиальных банков) и RS-Bank v. 5.5. на платформе Pervasive (для сектора SMB).

АБС RS-Bank v. 5.5 — программный комплекс, предназначенный для автоматизации деятельности малых и средних банков. В едином дистрибутиве RS-Bank v. 5.5 собраны специализированные системы для разных направлений банковского бизнеса.

Программный комплекс включает в себя следующие продукты:

- Учетное ядро — автоматизирует выполнение операций расчетно-кассового обслуживания, предназначено для ведения бухгалтерского учета в соответствии с российским законодательством. Позволяет решать широкий перечень задач по осуществлению безналичных расчетов и взаимодействию с РЦ, налоговыми органами, ГИС ГМП и пр. Система обеспечивает ведение единого справочника физических и юридических лиц, ведение картотек (очередей), плана счетов, возможность работы в архиве, гибкую настройку прав доступа пользователей (согласно стандартам ЦБ), журнализацию всех действий пользователя, фиксацию обращений к персональным данным.

- Автоматизация кредитного бизнеса — позволяет работать со всеми современными кредитными продуктами, включая потребительское, ипотечное кредитование, автокредитование, кредитные карты, микрокредиты, овердрафты, разовые кредиты, кредитные линии, кредитование юридических лиц, банковские гарантии и цессии.

- Обслуживание физических лиц — предназначена для автоматизации розничных банковских услуг и охватывает практически все направления работы банка с физическими лицами. Также в ней реализованы депозиты юридических лиц и эквайринг.

- Автоматизация внутрихозяйственной деятельности банка — автоматизирует внутреннюю бухгалтерию кредитного учреждения, включая учет товарно-материальных ценностей и основных средств, учет хозяйственных договоров, кадровый учет и расчет заработной платы.

RS-Bank V.6 — система представляет собой оптимальный набор программных модулей, каждый из которых отвечает за соответствующий участок деятельности банка. Благодаря поддержке SOA-архитектуры модули RS-Bank V.6 успешно встраиваются и интегрируются в другие системы.

- Учётное ядро — совокупность базовых системных механизмов и справочных данных, использующихся в остальных прикладных модулях. В состав ядра входят «машина» проводок, функциональность для ведения остатков на счетах, механизм операций, справочники (субъектов и пр.), а также системный инструментарий, интеграционная платформа и многое другое.

- Расчётная деятельность банка — система для автоматизации расчетно-кассового обслуживания юридических лиц и индивидуальных предпринимателей, электронных межбанковских расчетов, а также ведение сопутствующего бухгалтерского учета.

- Выпуск отчётности — инструмент для автоматизации процессов выпуска полного спектра внутренней банковской и регламентированной отчётности.

- Кредитование и депозиты — учетная система для автоматизации кредитного направления банковской деятельности.

- Обслуживание физических лиц — учётная система для автоматизации розничного направления банковского бизнеса.