- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Гусарова О.М.

1

Лойко Н.О.

1

1 ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации»

В условиях высокодинамичного развития инновационной экономики и введения внешних экономических санкций компании, осуществляющие свою деятельность на отечественном рынке, осуществляют поиск новых методов и путей повышения эффективности бизнеса и совершенствования деятельности. Одним из направлений повышения эффективности бизнеса является внедрение в практическую деятельность компаний комплексной системы контроллинга, базирующейся на процессном подходе к организации бизнес-процессов. В статье рассмотрены различные трактовки термина «контроллинг», осуществлен анализ современных подходов к организации бизнес-процессов, проанализировано место контроллинга в общей схеме менеджмента организации. Осуществлено исследование содержания и функциональных возможностей контроллинга, определена целессобразность внедрения системы контроллинга для организаций среднего и крупного бизнеса. Обоснована необходимость практической реализации контроллинга в компаниях, реализующих процессный подход в организации бизнес-процессов. Приведена схема и осуществлен анализ основных элементов процессного подхода в организации бизнеса. Рассмотрена сущность и приведена сравнительная характеристика целей, методических подходов, компетенций и функциональных возможностей бизнес-аудита и контролиинга бизнес-процессов. Выполнен сравнительный анализ методологии и инструментария аудита и контроллинга процессов компании. Осуществлено исследование компетенций исполнителей и степени ответственности лиц, осуществляющих бизнес-аудит и контроллинг бизнес-процессов. Обоснована необходимость использования в системе контроллинга современных информационно-коммуникационных технологий.

контроллинг

бизнес-аудит

бизнес-процесс

процессный подход

менеджмент бизнес-процессов

1. Гусарова О.М., Морозов А.А., Жарская Ю.В., Прохоренков П.А., Курылев В.А., Троицкая Л.М. Информационно-аналитические технологии моделирования бизнес-процессов. Смоленск: Маджента, 2018. 314 с.

2. Гусарова О.М., Кузьменкова В.Д. Статистическое исследование уровня развития региональной экономики // Фундаментальные исследования. 2017. № 8–2. С. 373–379.

3. Гусарова О.М., Кузьменкова В.Д. Моделирование и анализ тенденций развития региональной экономики // Фундаментальные исследования. 2016. № 3–2. С. 354–359.

4. Бабалян Н.С., Карабекова А.А. Контроллинг как инструмент стратегического управления на предприятии // Известия Санкт-Петербургского государственного экономического университета. 2018. № 2. С. 109–113.

5. Батаева И.С., Шнидман Н.А. Системы контроллинга бизнес-процессов предприятия // VIII Международная студенческая научная конференция «Студенческий научный форум 2016». [Электронный ресурс]. URL: https://scienceforum.ru/2016/article/2016024357 (дата обращения: 14.10.2019).

6. Боброва М.Б. Стратегическое управление предприятием на основе применения концепции контроллинга // Вестник Московского государственного областного университета. Серия: Экономика. 2017. № 3. С. 26–30.

7. Соколова О.Н., Иванайская Е. В. Контроллинг в менеджменте российских организаций // Известия Алтайского государственного университета. 2015. № 2. С. 177–180.

8. Бычкова С.М., Жидкова Е.А. Принципы экономической методологии для систематизации установок и устойчивых взаимосвязей контроллинга // Известия Санкт-Петербургского государственного аграрного университета. 2018. № 4. С. 179–184.

9. Шульман Р.Е., Шульман Е.М. Процессный подход как способ повышения эффективности управления организациями // Электронный научно-образовательный журнал ВГСПУ «Грани познания». 2015. № 6. С. 51–56.

В настоящее время глобализация экономики, нестабильность внешней среды и усиление рыночной конкуренции стимулируют стремительное развитие информационных технологий и новаций в науке и технике. Стоит заметить, что изменение внешних условий функционирования – это не только кризис, но и возможность для компаний коренным образом изменить свое положение на рынке, поскольку вместе с вынужденными изменениями уходит все устаревшее и неэффективное, что тормозит развитие бизнеса организации. Исследованию проблем эффективного управления бизнес-процессами посвящен ряд научных публикаций, таких как [1–3].

Среди основных факторов, способствующих продвижению и успешности предпринимательской деятельности, можно выделить скорость и оперативность принятия решений, умение реализовать современные принципы организации бизнеса и адаптировать их к рыночным условиям. Именно поэтому сохранение конкурентоспособности на должном уровне и дальнейшее ее повышение не представляется возможным без совершенствования бизнес-процессов на основе использования современных принципов управления.

Цель исследования: анализ функциональных возможностей контроллинга в общей системе управления бизнес-процессами организации.

Материалы и методы исследования

В качестве методов исследования использованы общенаучные методы системного анализа и синтеза исследования проблем реализации бизнеса ряда российских компаний, обзор источников отечественной и зарубежной литературы по проблемам реализации процессного подхода в управлении бизнес-процессами и повышения результативности бизнеса.

Результаты исследования и их обсуждение

Контроллинг является инструментом, позволяющим эффективно противодействовать негативным влияниям внешней среды, разрабатывать и внедрять в компании современные подходы к управлению. Контроллинг способствует интеграции многочисленных целей, задач и функций управления в единый комплекс процессов посредством их информационной поддержки и координирования.

В России концепция контроллинга пока не относится к базовым системам управления организацией в рыночных условиях, поэтому первые серьезные исследования, посвященные данной теме, начали появляться преимущественно в последние годы и в практике отечественного предпринимательства это понятие все еще не слишком привычно.

В силу того, что контроллинг является достаточно новой теоретической и практической концепцией, данное понятие пока не употребляется в едином ключе. Существуют различные трактовки термина «контроллинг», среди которых можно выделить в основном три подхода:

1. Контроллинг представляет собой комплексную систему поддержки управления компанией, направленную на координацию взаимодействия систем менеджмента и контроля.

Видение контроллинга как системы информационно-аналитической поддержки процесса принятия решений на основе непрерывной оценки разных сторон деятельности компании разделяют Н.С. Бабалян и А.А. Карабекова [4], И.С. Батаева и Н.А. Шнидман [5].

2. По мнению М.Б. Бобровой [6, с. 27], «контроллинг есть процесс, включающий обработку сведений, составление на их основе плана, ориентированного на единую задачу, а также надзор за совершением управленческого события и достижением цели».

3. Некоторые авторы, в том числе упомянутая ранее М.Б. Боброва [6, с. 28], трактуют контроллинг как «основанный на базе компьютеризированной системы сбора и обработки информации комплекс инструментов планирования, учета и анализа состояния дел компании, как на оперативном, так и на стратегическом уровнях, используемый для принятия решений».

Таким образом, содержание контроллинга на практике может трактоваться с нескольких позиций в зависимости от управленческих концепций и способов мышления исследователей.

Несмотря на то, что многие зарубежные компании успешно практикуют контроллинг, большая часть отечественных предприятий этим не отличается, так как многим из них все еще присуща неадаптированная организационная структура со множеством отделов, дублирующих функции друг друга. Это, по мнению О.Н. Соколовой и Е.В. Иванайской [7], приводит к росту операционных издержек, что, в свою очередь, сокращает эффективность бизнеса в целом. Очевидно, что в современных условиях путь к успешному предпринимательству лежит через правильно выстроенные гибкие и результативные бизнес-процессы.

М.Б. Боброва [6] в своей работе высказывает суждение, согласно которому в современной динамичной экономической действительности ориентирами компании должны быть не отдельные задачи, а ключевые процессы и, значит, не организационная структура, а бизнес-процессы, результатом которых является создание продуктов, удовлетворяющих потребителя.

«Под бизнес-процессом понимается устойчивая совокупность хозяйственных операций, связанных друг с другом причинно-следственными связями, преследующих общую цель и имеющих соответствующий регламент исполнения» [8, с. 180].

Необходимость постоянной адаптации к меняющимся условиям внешней среды и смены модели ведения бизнеса обуславливает непрерывное изменение целей и задач, реализуемых при организации бизнес-процессов компании, условий их проведения, а следовательно, и корректировки их параметров. Однако направленность менеджмента компании на бюджетные ориентиры может привести к запаздывающей реакции на изменения среды, поскольку отвлекает внимание от условий выполнения отдельных операций в бизнес-процессах.

В связи с этим с целью повышения эффективности менеджмента компании очевидна необходимость переориентации организаций на процессный подход. Последний рассматривает управление как «процесс непрерывной реализации управленческих функций посредством коммуникаций и принятия управленческих решений» и предполагает ориентацию деятельности на бизнес-процессы [6].

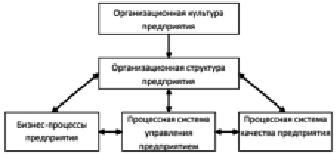

Основные элементы процессного подхода представлены на рисунке.

Основные элементы процессного подхода

Сравнительная характеристика бизнес-аудита и контроллинга бизнес-процессов

|

Критерий |

Бизнес-аудит |

Контроллинг бизнес процессов |

|

1. Цель |

– поиск явлений, не соответствующих бизнес-логике и регламентам реализации процессов; – установление факторов операционной неэффективности; – формирование предложений по повышению эффективности бизнес-процессов |

– анализ успешности текущего состояния бизнес-процессов и структурной сбалансированности цепочки создания стоимости; – планирование мероприятий по повышению экономичности и результативности бизнес-процессов; – информационно-аналитическое обеспечение принятия управленческих решений с последующим контролем их исполнения |

|

2. Методический подход |

В большей степени направлен на сравнительные дискретные оценки хода процесса и разработку модели его идеального видения |

Состоит в непрерывном поступательном совершенствовании отдельных бизнес-процессов и их цепочек, для повышения их экономичности и эффективности бизнеса, его опережающей адаптации к изменениям среды |

|

3. Исполнитель |

Не аффилированное к организации лицо (аудитор) на основе заключаемого с заказчиком договора |

Контроллер, работающий в организации |

|

4. Компетенции исполнителя |

Аудитор обладает более широкими компетенциями в сфере практики управления |

Контроллер лучше осведомлен о положении бизнеса и специфике интересов руководителей |

|

5. Методология и инструментарий |

Сравнительный анализ (бенчмаркинг), составление рэнкингов эффективности |

Моделирование развития бизнес-систем на основе OLAP-приложений в режиме «нужного времени» |

|

6. Источники информации |

Аккумулируемые в ходе проведения аудита базы данных перспективные формы организации бизнес-процессов и их регламенты |

Внутрифирменные регламенты, показатели оперативного и стратегического управленческого учета, результаты бизнес-аудита |

|

7. Результаты |

Выработка комплекса полезных предложений для контроллеров. Решения аудиторов имеют рекомендательный характер и предоставляют принимающему решение лицу свободу выбора |

Заключения контроллеров обязательны к исполнению менеджментом при разработке управленческих решений и должны быть учтены собственниками при корректировке модели развития бизнеса |

|

8. Степень ответственности исполнителя |

Мера ответственности ограничена репутацией аудитора на рынке и пределами его страховой ответственности |

Контроллер несет личную ответственность за рекомендации и результаты принимаемых на их основе менеджерами решений |

Процессный подход позволяет определять ключевые процессы, управлять ими и, как следствие, результатами деятельности организации, посредством объединения обособленных действий функциональных подразделений и их ориентации на достижение общей цели [9]. При этом в рамках данного подхода управленческие системы должны быть ориентированы на управление как каждым из процессов по-отдельности, так и всем комплексом бизнес процессов субъекта.

Посредством контроллинга реализуется информационно-аналитическое обеспечение процессов принятия решений. Наличие большого объема входных данных и возможная их несопоставимость обуславливают сложность инструментария для проведения корректной оценки ситуации с целью подготовки рациональных управленческих решений. Обработка данных, являясь одним из ключевых действий, совершаемых над информацией, осуществляется посредством инструментов бизнес-аналитики.

Именно поэтому современная организация, имеющая целью повышение эффективности деятельности, немыслима без оптимальной системы контроллинга, базирующейся на современных информационно-коммуникационных технологиях и математико-статистическом инструментарии.

В современных условиях достижение долгосрочного успеха в бизнесе реализуется по принципу «думай глобально – действуй локально». Это означает, что выявление так называемых «узких мест» в цепочках создания стоимости, проблем и рисков перспективного развития компании в целом лучшим образом осуществляется именно на уровне бизнес-процессов.

С этой целью организация должна проводить оценку текущей эффективности и стратегической конкурентоспособности ее бизнес-процессов. В силу наличия большей практики рыночного консалтинга, решить эту задачу можно и посредством аудита. В связи с этим целесообразно осуществить сравнительную характеристику аудита и контроллинга бизнес-процессов.

Итак, контроллинг эффективности бизнес-модели и аудит бизнес-процессов компании являются альтернативными друг другу подходами к решению одной и той же проблемы. При этом следует отметить, что внедрение системы контроллинга является высокозатратным, поскольку включает подготовку специалистов в данной сфере, приобретение необходимых информационных систем, реструктуризацию имеющихся подразделений и формирование нового отдела. Именно поэтому использование контроллинга бизнес-процессов является целесо- образным в крупных диверсифицированных организациях и холдингах, для которых затраты на создание информационно-аналитических подразделений могут быть оправданы. Для малых организаций предпочтительным является проведение периодического бизнес-аудита с целью выработки предложений по повышению конкурентоспособности используемой бизнес-модели и повышению эффективности бизнеса.

После исследования модели бизнес-процессов компании в цепочке формирования стоимости бизнес-продукта выделяют так называемые «узкие места», т.е. бизнес-процессы, снижающие совокупную результативность хозяйственной деятельности и нуждающиеся в приоритетном улучшении.

При этом ключевым моментом контроллинга выступает разработка целевых значений показателей бизнес-процессов, опережающий контроль по каждому из которых реализуется путем обоснования порогового значения, характеризующего состояние или динамику бизнес-процесса с учетом изменения условий внешней и внутренней среды и целевых ориентиров. Реализовать данный момент на практике возможно, используя современные информационные системы регистрации и анализа фактов финансово-хозяйственной деятельности компании.

В настоящее время для обозначения части бизнес-аналитики, ориентированной на разработку и использование технологий анализа исключительно бизнес-информации, используется общепринято условное сокращение «BI», т.е. Business Intellegence [4]. По мнению Р.Е. Шульмана и Е.М. Шульмана [9], применение инструментария процессного BI способствует переходу от анализа данных по бизнес-процессам к практическим действиям по их усовершенствованию, а также позволяет оценить эффективность проводимых в компании изменений.

Недостаточная способность операционных процессов компании к адаптации значительным образом ухудшает текущую результативность бизнеса и ослабляет степень конкурентоспособности компании в стратегической перспективе.

Стратегическое управление детализируется и реализуется в русле оперативного менеджмента, а стратегический контроллинг имеет прикладное воплощение в оперативном контроллинге [5]. В рамках области исследования, оперативный контроллинг направлен на обеспечение экономичности хозяйственных операций и бизнес-процессов, а стратегический – на выработку конкурентоспособной бизнес-модели. Это обуславливает применение специфического инструментария каждого вида контроллинга, который одновременно должен быть сопоставимым и соответствовать общей методологической базе [8].

Выводы

Подводя итог, необходимо отметить следующее:

– контроллинг является основным звеном в системе интеграции аналитического аппарата и управленческих решений компании, предполагающим непрерывные улучшения в качестве упреждающих действий на сигналы внешней среды;

– в условиях динамичной экономической обстановки и значительно увеличившихся потоков информации бизнес-модель не может признаваться устойчивой на протяжении достаточно длительного промежутка времени и требует периодической трансформации;

– деятельность компании по совершенствованию деятельности в контексте инжиниринга или реинжиниринга бизнес-процессов продиктована современными вызовами рыночной экономики и должна носить перманентный характер;

– в большей степени во внедрении контроллинга бизнес-процессов нуждаются средние и крупные предприятия, поскольку для них характерна ярко выраженная функциональная структура и, следовательно, они заинтересованы в реализации процессного подхода к организации бизнес-процессов.

К функциональным задачам контроллинга, среди прочих, следует отнести:

1. Выбор процессов для повышения эффективности бизнеса, включая определение приоритетности бизнес-процессов и выявление «узких мест».

2. Оптимизация и контроль бизнес-процессов, что предполагает разработку регламента, имеющего целью адаптацию процессов к изменению условий их реализации и обеспечивающего гибкое реагирование на корректировку целей с учетом процессной составляющей бизнеса.

Итак, контроллинг на российских предприятиях в условиях высокодинамичной экономики и ужесточения конкурентной борьбы востребован, но пока еще не в полной мере находит широкое практическое применение. Вследствие этого с учетом общей тенденции цифровизации всех сфер экономики и управления для повышения эффективности бизнеса необходимо осуществлять реальные шаги по внедрению контроллинга в общую схему стратегического управления эффективностью бизнеса.

Библиографическая ссылка

Гусарова О.М., Лойко Н.О. КОНТРОЛЛИНГ БИЗНЕС-ПРОЦЕССОВ: НЕОБХОДИМОСТЬ В УСЛОВИЯХ ЭКОНОМИЧЕСКИХ ПРЕОБРАЗОВАНИЙ // Научное обозрение. Экономические науки. – 2019. – № 4.

– С. 5-9;

URL: https://science-economy.ru/ru/article/view?id=1019 (дата обращения: 23.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Достаточно давно одно из специализированных IT-изданий опубликовало статью «Информационные системы в контроллинге бизнес-процессов». Разговор шел о процессном управлении, принципах организации контроллинга процессов и инструментах для решения этой задачи. Для российского бизнеса все это была лишь теория. Сейчас появилась и практика контроллинга бизнес-процессов.

От описания процессов к их контроллингу

Управление бизнес-процессами (BPM) подразумевает определенный жизненный цикл. Процесс сначала описывается (выполняется дизайн), а затем автоматизируется с использованием различных IT-систем. Последний этап — контроль и анализ выполняемого бизнес-процесса. Таким образом, под контроллингом бизнес-процесса подразумеваются мониторинг процессных показателей и анализ структуры «фактического» процесса, а также эффективности работы его участников. Цикл замыкается: если процесс измеряется, его можно совершенствовать, то есть снова отправлять на этапы дизайна и внедрения в IT-системах.

В большинстве российских компаний, реализующих те или иные BPM-инициативы, начинают с первого этапа — описания процессов. В его рамках может проводиться «первичная» оптимизация: устраняются лишние циклы согласования, информационные и организационные разрывы и т. д. Затем начинается автоматизация описанных процессов. Оптимизировать процессы при таком последовательном подходе сложно, поскольку делать это приходится без анализа детальной информации о реально выполняемом процессе — телеметрии процесса. Если оптимизация выполняется в рамках проекта внедрения IT-системы, то делается она по остаточному принципу и скорее напоминает переработку процессов под внедряемую систему, нежели действительное повышение их эффективности. В общем, выполнить настоящую оптимизацию процесса по графической модели или регламенту проблематично, тем более при жестком графике проекта внедрения.

Между тем есть другой, не менее эффективный подход. Если процессы автоматизированы, можно начать не с описания, а сразу с их контроля и анализа. То есть с последнего этапа жизненного цикла BPM. Данные, необходимые для восстановления и анализа бизнес-процесса (та самая телеметрия), находятся в поддерживающих его информационных системах. Нужно только правильно собрать эти данные, структурировать и восстановить на их основе реально протекающий в компании бизнес-процесс. Для этого существует специальный инструментарий, называемый Process Intelligence (PI).

Уровень автоматизации, с которым мы столкнулись

С услугой процессного контроллинга мы вышли на рынок в начале этого года. Выполнили несколько пилотных проектов в крупных нефтяных компаниях, ведем еще несколько проектов. В качестве пилотных процессов для организации системы контроллинга выбирались такие ключевые для компаний бизнес-процессы, как бурение скважин, сбыт, снабжение.

В первую очередь нужно отметить, что уровень автоматизации этих процессов в компаниях вполне достаточен, чтобы на основе данных из корпоративных IT-систем можно было провести «восстановление» фактических бизнес-процессов. И хотя данные приходится собирать из различных информационных систем и даже из Excel, определенную картину составить удается.

Одна из проблем, которую выявил проведенный анализ процессов, — недостаточное документирование внедренных IT-систем у некоторых клиентов. Впрочем, эта проблема встречается на российском рынке часто, особенно если системы «самописные» и разрабатывались эволюционно. Число контрольных точек по процессу, к которым требовалось «подключить» инструментарий Process Intelligence, в большинстве случаев составляло 15-20.

Конечно, восстанавливать и анализировать лучше «сквозной» бизнес-процесс, но «сквозной» поддержкой процессов едиными IT-решениями могут похвастать далеко не все компании. Мы проектировали и внедряли наш инструмент так, чтобы он мог выкачивать данные и из типовых систем (например, SAP), и из собственных разработок компаний, и из таблиц Excel. Как правило, анализируемый нами процесс поддерживали две-три информационные системы. Сразу становились видны как на ладони проблемы, связанные с отсутствием единой НСИ, с разными технологическими платформами, ошибками при внедрении. В некоторых случаях проблема была еще и в качестве данных, хранимых в информационных системах. Так что обнаруженные при анализе процесса «узкие» места чаще были ошибками в данных, нежели в логике организации самого процесса.

Бизнес-результаты процессного контроллинга

Наибольший интерес у заказчиков вызвал анализ в части числа и объема изменений в выполняемых бизнес-процессах. Например, после составления заявки на закупку в ней может происходить множество изменений и поправок, что, разумеется, отрицательно влияет на длительность всего процесса, а значит, и на его эффективность. Еще одним сюрпризом для менеджеров стал тот факт, что логика «восстановленных» процессов серьезно отличалась от утвержденных в компании регламентов. Вплоть до того, что в некоторых случаях сначала осуществлялась отгрузка, а уже затем делалась заявка на нее.

Анализ процессов также выявил низкое качество планирования. Так, в одном из проектов детальный анализ процесса показал ошибку в планировании сбыта, превышающую 20% от запланированного объема. При этом число корректировок плана превышало по трудозатратам объем операций по первичному планированию.

Надо сказать, что в большинстве проектов по контроллингу бизнес-процессов длительность процесса (его временные показатели) не была для менеджеров таким уж критичным фактором. Чаще их интересовала не структура процесса, а эффективность организационного взаимодействия и эффективность работы отдельных сотрудников. Слава богу, Process Intelligence позволяет оценивать процесс и в этом разрезе. В ходе анализа организационной эффективности наиболее часто отмечались такие проблемы, как неравномерная загрузка исполнителей и их некачественная работа, что почему-то вызывало у менеджеров удивление.

Одним из востребованных результатов применения PI-инструмента стала фиксация состояния бизнес-процесса перед его оптимизацией. Поскольку после выполнения мероприятий по совершенствованию процесса нужно будет отследить их результативность, такая информация может стать бесценной для расчета экономической эффективности такого проекта.

Контроллинг процессов — отраслевой взгляд

В лидерах по внедрению контроллинга бизнес-процессов в России две отрасли: энергетика и «нефтянка». Проявляют интерес и телекоммуникационные компании. Надеюсь, когда кризис ослабеет, «созреют» банки и страховщики. Если анализировать зарубежный опыт, то там лидеры — производители автомобилей и товаров народного потребления, фармацевтика, телекоммуникации, госуправление, банки и розничная торговля.

Для российских энергетических компаний наиболее интересным для анализа стал процесс подключения клиентов к сети (техническое присоединение). Длительность данного процесса жестко лимитирована регламентом, поэтому контроллинг этого показателя больше всего востребован менеджерами энергокомпаний. Детальному анализу также подвергались процессы технического обслуживания и ремонта оборудования (ТОРО), казначейство, закупки и управление проектами. Отмечу, что контроллинг, как правило, становится в энергокомпаниях постоянным инструментом, позволяя осуществлять оценку оптимизации процессов.

Для нефтяных компаний наибольший интерес представляют процессы сбыта и снабжения. Это связано с тем, что в рамках проектов по оптимизации собственной деятельности их внимание направлено прежде всего на оптимизацию логистической цепочки по основному вектору — нефти и нефтепродуктам (впрочем, для одной нефтяной компании восстанавливался и анализировался процесс бурения скважин куста).

В телекоммуникациях контроллингу был подвергнут процесс подключения абонента.

Итак, от описания и регламентации процессов к их оптимизации — эта тенденция становится все более отчетливой. И начинать оптимизацию лучше со стадии контроллинга процессов, поскольку инструмент Process Intelligence позволяет очень быстро выполнить реверсивное восстановление фактических процессов на основании данных, содержащихся в информационных системах компании. Благо определенный практический опыт в России уже имеется.

Андрей Коптелов, компания IDS Scheer

Еще в 2005 году для российского бизнеса все это была лишь теория. Сейчас появилась и практика…

Еще в октябре 2005 года одно из специализированных IT-изданий опубликовало статью «Информационные системы в контроллинге бизнес-процессов». Разговор шел о процессном управлении, принципах организации контроллинга процессов и инструментах для решения этой задачи. Для российского бизнеса все это была лишь теория. Сейчас появилась и практика.

От описания процессов к их контроллингу

Управление бизнес-процессами (BPM) подразумевает определенный жизненный цикл. Процесс сначала описывается (выполняется дизайн), а затем автоматизируется с использованием различных IT-систем. Последний этап — контроль и анализ выполняемого бизнес-процесса. Таким образом, под контроллингом бизнес-процесса подразумеваются мониторинг процессных показателей и анализ структуры «фактического» процесса, а также эффективности работы его участников. Цикл замыкается: если процесс измеряется, его можно совершенствовать, то есть снова отправлять на этапы дизайна и внедрения в IT-системах.

В большинстве российских компаний, реализующих те или иные BPM-инициативы, начинают с первого этапа — описания процессов. В его рамках может проводиться «первичная» оптимизация: устраняются лишние циклы согласования, информационные и организационные разрывы и т. д. Затем начинается автоматизация описанных процессов. Оптимизировать процессы при таком последовательном подходе сложно, поскольку делать это приходится без анализа детальной информации о реально выполняемом процессе — телеметрии процесса. Если оптимизация выполняется в рамках проекта внедрения IT-системы, то делается она по остаточному принципу и скорее напоминает переработку процессов под внедряемую систему, нежели действительное повышение их эффективности. В общем, выполнить настоящую оптимизацию процесса по графической модели или регламенту проблематично, тем более при жестком графике проекта внедрения.

Между тем есть другой, не менее эффективный подход. Если процессы автоматизированы, можно начать не с описания, а сразу с их контроля и анализа. То есть с последнего этапа жизненного цикла BPM. Данные, необходимые для восстановления и анализа бизнес-процесса (та самая телеметрия), находятся в поддерживающих его информационных системах. Нужно только правильно собрать эти данные, структурировать и восстановить на их основе реально протекающий в компании бизнес-процесс. Для этого существует специальный инструментарий, называемый Process Intelligence (PI).

Уровень автоматизации, с которым мы столкнулись

С услугой процессного контроллинга мы вышли на рынок в начале этого года. Выполнили несколько пилотных проектов в крупных нефтяных компаниях, ведем еще несколько проектов. В качестве пилотных процессов для организации системы контроллинга выбирались такие ключевые для компаний бизнес-процессы, как бурение скважин, сбыт, снабжение.

В первую очередь нужно отметить, что уровень автоматизации этих процессов в компаниях вполне достаточен, чтобы на основе данных из корпоративных IT-систем можно было провести «восстановление» фактических бизнес-процессов. И хотя данные приходится собирать из различных информационных систем и даже из Excel, определенную картину составить удается.

Одна из проблем, которую выявил проведенный анализ процессов, — недостаточное документирование внедренных IT-систем у некоторых клиентов. Впрочем, эта проблема встречается на российском рынке часто, особенно если системы «самописные» и разрабатывались эволюционно. Число контрольных точек по процессу, к которым требовалось «подключить» инструментарий Process Intelligence, в большинстве случаев составляло 15-20.

Конечно, восстанавливать и анализировать лучше «сквозной» бизнес-процесс, но «сквозной» поддержкой процессов едиными IT-решениями могут похвастать далеко не все компании. Мы проектировали и внедряли наш инструмент так, чтобы он мог выкачивать данные и из типовых систем (например, SAP), и из собственных разработок компаний, и из таблиц Excel. Как правило, анализируемый нами процесс поддерживали две-три информационные системы. Сразу становились видны как на ладони проблемы, связанные с отсутствием единой НСИ, с разными технологическими платформами, ошибками при внедрении. В некоторых случаях проблема была еще и в качестве данных, хранимых в информационных системах. Так что обнаруженные при анализе процесса «узкие» места чаще были ошибками в данных, нежели в логике организации самого процесса.

Бизнес-результаты процессного анализа

Наибольший интерес у заказчиков вызвал анализ в части числа и объема изменений в выполняемых бизнес-процессах. Например, после составления заявки на закупку в ней может происходить множество изменений и поправок, что, разумеется, отрицательно влияет на длительность всего процесса, а значит, и на его эффективность. Еще одним сюрпризом для менеджеров стал тот факт, что логика «восстановленных» процессов серьезно отличалась от утвержденных в компании регламентов. Вплоть до того, что в некоторых случаях сначала осуществлялась отгрузка, а уже затем делалась заявка на нее.

Анализ процессов также выявил низкое качество планирования. Так, в одном из проектов детальный анализ процесса показал ошибку в планировании сбыта, превышающую 20% от запланированного объема. При этом число корректировок плана превышало по трудозатратам объем операций по первичному планированию.

Надо сказать, что в большинстве проектов по контроллингу бизнес-процессов длительность процесса (его временные показатели) не была для менеджеров таким уж критичным фактором. Чаще их интересовала не структура процесса, а эффективность организационного взаимодействия и эффективность работы отдельных сотрудников. Слава богу, Process Intelligence позволяет оценивать процесс и в этом разрезе. В ходе анализа организационной эффективности наиболее часто отмечались такие проблемы, как неравномерная загрузка исполнителей и их некачественная работа, что почему-то вызывало у менеджеров удивление.

Одним из востребованных результатов применения PI-инструмента стала фиксация состояния бизнес-процесса перед его оптимизацией. Поскольку после выполнения мероприятий по совершенствованию процесса нужно будет отследить их результативность, такая информация может стать бесценной для расчета экономической эффективности такого проекта.

Отраслевой взгляд

В лидерах по внедрению контроллинга бизнес-процессов в России две отрасли: энергетика и «нефтянка». Проявляют интерес и телекоммуникационные компании. Надеюсь, когда кризис ослабеет, «созреют» банки и страховщики. Если анализировать зарубежный опыт, то там лидеры — производители автомобилей и товаров народного потребления, фармацевтика, телекоммуникации, госуправление, банки и розничная торговля.

Для российских энергетических компаний наиболее интересным для анализа стал процесс подключения клиентов к сети (техническое присоединение). Длительность данного процесса жестко лимитирована регламентом, поэтому контроллинг этого показателя больше всего востребован менеджерами энергокомпаний. Детальному анализу также подвергались процессы технического обслуживания и ремонта оборудования (ТОРО), казначейство и управление проектами. Отмечу, что контроллинг, как правило, становится в энергокомпаниях постоянным инструментом, позволяя осуществлять оценку оптимизации процессов.

Для нефтяных компаний наибольший интерес представляют процессы сбыта и снабжения. Это связано с тем, что в рамках проектов по оптимизации собственной деятельности их внимание направлено прежде всего на оптимизацию логистической цепочки по основному вектору — нефти и нефтепродуктам (впрочем, для одной нефтяной компании восстанавливался и анализировался процесс бурения скважин куста).

Итак, от описания и регламентации процессов к их оптимизации — эта тенденция становится все более отчетливой. И начинать оптимизацию лучше со стадии контроллинга процессов, поскольку инструмент Process Intelligence позволяет очень быстро выполнить реверсивное восстановление фактических процессов на основании данных, содержащихся в информационных системах компании. Благо определенный практический опыт в России уже имеется.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Те, кто впервые слышит слово “контроллинг”, как правило, представляют себе контроль за чем-либо, но на самом деле это совершенно не так. Контроллинг на предприятии – это сложная система, которая направлена на усовершенствование финансовых, кадровых, технологических процессов с целью достижения эффективного функционирования организации в целом. В отличие от контроля, который предназначен для выявления проблем и ошибок, допущенных в прошлом, контроллинг стремится к построению системы управления процессами в фирме, которые фокусируются на текущих и будущих делах. Почему это так важно?

Служба контроллинга на предприятии является важным элементом, так как его работники могут минимизировать потери ресурсов, сделать анализ текущих и будущих планов, а также выявить возможные ошибки, то есть те, которые могут быть допущены в ходе деятельности компании. Однако для того, чтобы понять, что представляет собой этот вид деятельности, важно подробнее изучить его особенности и ключевые моменты. В данной статье будут рассмотрены основные понятия, цели и задачи контроллинга, а также его концепции, инструментарий и функции.

Понятия и определения

Контроллинг – это новое направление в системе менеджмента, поэтому сегодня нет однозначного определения данного понятия. Однако существует несколько определений, которые пользуются наибольшей популярностью и отображают суть данного термина.

Его происхождение связано с английским глаголом to control. В переводе “контроллинг” – это “руководство, наблюдение, контроль, управление, регулирование”. Однако такого описания мало для того, чтобы понять суть данного явления, поэтому стоит рассмотреть два следующих более точных определения.

Контроллинг является обособленным направлением деятельности в организациях, которое связано с осуществлением экономической функции и направлено на принятие правильных стратегических и оперативных решений руководящим персоналом.

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия правильных управленческих решений. Чаще всего они нацелены на увеличение прибыли в организации.

Современный контроллинг на предприятии обязательно должен включать в себя систему менеджмента качества, управление рисками и системой ключевых показателей, а также управление процессами при реализации любого вида планирования.

Цели и задачи

Исходя из основных понятий, можно сделать вывод, что главной целью контроллинга на предприятии является ориентация всех процессов управления на достижение определенных поставленных целей, которые могут выражаться в усовершенствовании продукции, достижение должного уровня конкурентоспособности и так далее. Другими словами, цель – это поддержание эффективного управления организацией. Каково же его назначение?

Исходя из цели, выделяют следующие основные задачи контроллинга при управлении компанией:

- разработка методологии планирования и его организация;

- учет, включающий сбор информации и ее обработку;

- контроль;

- организация мероприятий по специальной системе наблюдений.

Данные задачи, изложенные в кратком виде, имеют своеобразные подзадачи, которые должны выполняться службой или отделом, на который возложена функция контроллинга. Разработка методологии планирования и его организации включает в себя следующее:

- обеспечение создания нормативной базы, которая поможет осуществлять прогнозы развития компании;

- оказание консультативной помощи лицам, которые разрабатывают стратегические планы;

- выполнение координационной работы при составлении различных планов, при определении главных целей фирмы и составлении бюджетов;

- принятие участия в обсуждениях и определениях параметров (качественных и количественных) работы.

Задача учета включает в себя следующее:

- разработка структуры передачи и получения информации;

- создание системы информационного обеспечения для предоставления справок, сведений и отчетов лицам, ответственным за определенный процесс в управлении компанией;

- определение потребности в снабжении необходимой информацией менеджеров или других ответственных лиц;

- сопоставление планов и отчетов и составление промежуточной отчетной документации, которая отображает ход выполнения планов;

- анализ отклонений от планов, выявление возможных причин и разработка предложений по предотвращению влияния негативных факторов, которые повлекли сбои в работе.

Задача контроля включает в себя:

- отслеживание выполнения планов, направленных на достижение стратегических целей;

- отслеживание состояния условий внешней среды, взаимосвязанных с отработкой стратегических планов;

- контроль за слабыми местами, которые были выявлены при планировании или анализе хода выполнения программ.

Задача по организации мероприятий по специальной системе наблюдений предусматривает следующее:

- разработка нормативной базы для получения и предоставления информации внутри организации;

- разработка мероприятий, предусматривающих дополнительное информационное и аналитическое обеспечение.

Особое место в системе контроллинга финансов, персонала и ресурсов занимает ведение отчетности. Как правило, традиционная отчетность подразумевает ориентацию на прошлое и изложение фактических данных о прошедших процессах и явлениях, а отчетность в контроллинге ориентирована в будущее.

Таким образом, можно увидеть, что организация контроллинга на предприятии способствует созданию текущего контроля за процессами с целью определения последствий тех или иных управленческих решений. А также можно сказать, что внедрение контроллинга позволяет уберечь руководство компании от принятия необдуманных или нерентабельных решений, влекущих за собой расход ресурсов.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Методы

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих общенаучных методов:

- анализ;

- дедукция;

- индукция;

- конкретизация;

- абстрагирование;

- синтез;

- аналогия;

- моделирование.

После того как были рассмотрены цели, задачи и методы данного направления деятельности, крайне важно остановиться и на его функциях.

Функции

Система контроллинга на предприятии включает в себя такие основные функции, как:

- информационная;

- учетно-контрольная;

- аналитическая;

- функция планирования.

А также условно можно выделить три функции, которые будут являться совокупностью вышеперечисленных – сервисную, комментирующую и управленческую.

Причины возникновения контроллинга

На стыке девятнадцатого и двадцатого веков многие американские руководители в процессе управления организациями столкнулись с острой необходимостью улучшения методов хозяйственного учета и финансового контроля. Первые попытки улучшения учетной системы выглядели таким образом – руководители предприятий возлагали на главного финансиста и секретаря фирмы задачи по предоставлению аналитической информации по вопросам экономической и хозяйственной части. Таким образом формировалась тесная рабочая взаимосвязь между финансовой службой и человеком, который ассистирует главному руководителю. Впоследствии было установлено, что из-за многообразия информации и потребности ее детализации целесообразнее возложить данную задачу на отдельных должностных лиц. Таким образом и произошло внедрение контроллинга на предприятии.

Можно выделить следующие предпосылки возникновения контроллинга:

- всемирный экономический кризис;

- усложнение и ужесточение для предпринимателей системы налогообложения;

- усложнение форм финансирования.

Развитие контроллинга как отрасли экономической науки обусловлено следующими причинами:

- интернационализации и дифференциации компаний;

- сменой технологий, задействованных в производственных сферах;

- усложнение системы управления предприятием; осложнение внешней среды;

- усложнение коммуникативных процессов для принятия управленческих решений, что повлекло за собой острую потребность в компетентных кадрах в сфере системотехники и организации.

Сегодня многие руководители зарубежных предприятий отмечают, что после создания отделов контроллинга на предприятии, к примеру, увеличились доходы фирмы, использование финансовых, человеческих и других видов ресурсов стало более правильным и удалось значительным образом сократить издержки.

Перед службой контроллинга в организации стоит очень серьезная задача – обеспечивать оперативный сбор и составление детального анализа информации по всем имеющимся затратам в целях управления предприятием. Директор предприятия, начальник финансовой службы и начальники производственных отделов должны своевременно и регулярно получать информацию, чтобы в случае возможных отклонений успеть принять правильные меры и скорректировать работу всего предприятия.

Концепции

На сегодняшний день в экономической литературе выделяют немецкую и американскую концепцию контроллинга. В целом данные концепции очень похожи друг на друга, однако основным их отличием является то, что первая более ориентирована на рассмотрение проблем внутреннего учета и анализа внутренней среды организации, а вторая – проблем внешней среды, с которой тесно взаимосвязана компания.

Стоит отметить, что немецкая концепция получила более широкое признание. Согласно данной концепции, центральной задачей является решение проблем внутреннего учета в плановой, контрольной и документальной форме.

Американская концепция также ставит на передний план решение вопросов, связанных с плановой, контрольной и документальной формой внутреннего учета, однако здесь центральное место отведено еще и решению задач оценки внешней среды и ее детального анализа.

Инструменты

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции и задачи. Данный инструментарий можно классифицировать по таким критериям:

- период действия (стратегический или оперативный);

- область применения (зависит от поставленных задач).

Для того чтобы четко понять, какие основные инструменты используются в контроллинге и при каких обстоятельствах их лучше всего применять, следует рассмотреть нижеприведенную таблицу.

| Область применения | Инструментарий | Период действия |

| Учет | Отчеты о хозяйственной деятельности

Учетные формы Показатели учета Методы анализа отчетности |

Оперативный |

| Организация потоков информации | Система документооборота | Стратегический |

| Планирование | Работа с объемами заказов

Анализ точки безубыточности ABC-анализ Анализ слабых мест фирмы Анализ инвестиционных проектов Анализ скидок Анализ сбыта и структуры потребления Оценка рентабельности запуска производства сырья для изготовления собственной продукции Оценка кривой обучаемости Методы логистики Бенчмаркинг Оценка потенциала фирмы SWOT-анализ Карты восприятия Оценка качества обслуживания График Гантта Расчет уровня запасов Планирование работы мощностей Ценообразование Анализ барьеров входа Сетевое планирование и др. |

Стратегический |

| Мониторинг и контроль | Система своевременного предупреждения

Анализ издержек Анализ соответствия показателей (плановых и фактических) Анализ разрывов |

Стратегический |

К вопросу выбора инструментария в контроллинге необходимо подходить крайне осторожно. К примеру, организации, которая ведет свою деятельность в условиях рынка олигополии или монополии, абсолютно нет смысла использовать анализ конкурентов.

Вышеперечисленные инструменты в контроллинге финансов позволяют значительно упростить процедуру экономического развития и составления плановой и отчетной документации.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Стратегический и оперативный контроллинг

Существует два вида контроллинга, которые отличаются периодом своего действия, а также задачами и способами их решения.

Стратегический контроллинг направлен на выполнение долгосрочных программ, стратегий. Его цель – формирование четкой системы планирования, которая позволит надежно управлять компанией, что приведет к увеличению прибыли.

А. Гэльвайтер (ученый-экономист) в своих трудах выделил восемь направлений, которые должен охватывать стратегический контроллинг, а именно:

- Определение полноты планов компании, а также их формальное и финансовое содержание.

- Контроль за нестабильными условиями внутри организации и во внешней среде, которые тесто связаны с реализацией стратегических планов фирмы.

- Контроль за принятием важных решений и их исполнением, исходя из аспекта сроков.

- Отслеживание выполнения планов, особенно на сложных или важных этапах его осуществления.

- Своевременное реагирование на неблагоприятные внешние и внутренние условия, которые могут причинить финансовый вред организации или дать побочный результат деятельности.

- Отслеживание стратегической ситуации фирмы на основе регулярных анализов.

- Проверка разграничения стратегических единиц предприятия.

- Контроль соблюдения определяющих принципов предприятия, которые были определены ранее.

Можно выделить такие задачи этого вида контроллинга:

- определение количественных и качественных целей;

- ответственность за планирование;

- проработка системы альтернативных стратегий;

- определение критических точек во внутренней и внешней среде для системы альтернативных стратегий;

- определение слабых мест организации и управление ими;

- формирование системы показателей;

- управление отклонением и их показателями;

- управление мотивацией в учреждении;

- управление экономическим потенциалом.

Оперативный контроллинг на предприятии отличается от стратегического тем, что он направлен на оказание помощи управляющим в достижении результатов краткосрочных целей. Стоит отметить, что его главная задача состоит в том, чтобы не допустить кризисного состояния в организации и отследить текущий процесс выполнения запланированных мероприятий.

Для того чтобы понять отличительные черты этих двух видов, следует рассмотреть нижеприведенную таблицу.

| Признаки | Стратегический контроллинг | Оперативный контроллинг |

| Ориентация | Внутренняя среда Внешняя среда | Рентабельность Экономическая эффективность |

| Уровень управления | Стратегический (долгосрочный) | Тактический и оперативный |

| Цели | Создание условий для выживания Проведение антикризисных мероприятий Поддержание успешного потенциала |

Обеспечение ликвидности и прибыльности |

| Главные задачи | Определение количественных и качественных целей Ответственность за планирование Проработка системы альтернативных стратегий Определение критических точек во внутренней и внешней среде для системы альтернативных стратегий Определение слабых мест организации и управление ими Анализ экономической эффективности |

Методическая помощь при разработке бюджета Поиск слабых мест для осуществления тактического управления Определение совокупности подконтрольных показателей в соответствии с текущими целями Сравнение плановых и фактических показателей Определение влияния отклонений на исполнение текущих планов Мотивация |

Взаимосвязь оперативного и стратегического контроллинга

Данные два вида контроллинга являются неотъемлемыми частями друг друга. Самой главной задачей стратегического контроллинга является обеспечение длительного существования конкретного предприятия, а оперативного – текущее планирование и реализация определенных планов для получения прибыли.

Взаимосвязь этих двух видов можно представить в виде таких изречений:

- “делать правильное дело” – это стратегический контроллинг;

- “делать дело правильно” – это оперативный.

Таким образом, можно сделать вывод, что оперативный контроллинг является составной частью реализации стратегического.

Внедрение и организация работы службы

Если руководитель предприятия принял решение о внедрении системы контроллинга, то ему понадобится в первую очередь внести изменения в организационную структуру и создать службу (отдел), которая обязательно должна быть в прямом подчинении у генерального директора или главного руководителя. Служба контроллинга может включать в себя следующих специалистов:

- начальник службы;

- контроллер-куратор цехов (подразделений/участков/отделов);

- специалист по управленческому учету;

- специалист по информационным системам.

Если объемы производства или размер организации небольшой, то можно объединить функции данных направлений и исключить одну должность.

Для надлежащей организации работы при внедрении такой системы следует прописать каждому специалисту должностные инструкции, функционал которых будет определен исходя из потребностей предприятия.

Каждый руководитель, особенно тех предприятий, которые расположены на постсоветских территориях, должен помнить, что внедрение инновационных методов управления может вызвать у персонала критику, а в некоторых случаях и полное отторжение. Поэтому перед запуском работы службы контроллинга необходимо презентовать нововведения и донести до сведения всех сотрудников главные задачи, цели и основные функции, которые будет выполнять данное структурное подразделение.

Также стоит отметить, что внедрение такой службы должно быть поэтапным и включать в себя подготовительную стадию, на которой изучается состояние предприятия, затем само внедрение, и в заключение осуществляется этап автоматизации, если в этом есть необходимость.

Заключение

В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих дисциплин — менеджмент, стратегическое планирование, кибернетика, экономическая теория и так далее. Благодаря этому профессиональный менеджер или команда из нескольких специалистов, на которых возложена функция контроллинга, способны решать производственно-экономические и кадровые вопросы, учитывая многоплановость и широкий спектр проблематики данной деятельности. Именно поэтому наличие налаженной системы контроллинга на предприятии позволяет решать, а зачастую и предвидеть проблемы, что, в свою очередь, приводит к своевременному реагированию и минимизации различных издержек и серьезных финансовых потерь.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: Н. Крахина

Источник: материалы сайта fb.ru

![]()

disserCat — электронная библиотека диссертаций работаем для вас с 2009 года

- Корзина пуста

Вход

|

Регистрация

Вы робот?

Мы заметили, что с вашего адреса поступает очень много запросов.

Подтвердите, что вы не робот