Вы узнаете

Какое место отводят финансовому плану в структуре бизнес-плана компании

Из каких разделов должен состоять финансовый план в рамках бизнес-плана

С помощью каких методов оценивают финансовые риски бизнес-проекта

При разработке бизнес-плана важное значение имеет финансовый аспект, который определяет, какую сумму средств сможет привлечь компания для реализации коммерческих проектов, за какой срок эти средства окупятся. В статье рассмотрим, как на основании данных финансового раздела бизнес-плана выявить риски, которые могут возникнуть в ходе реализации плана, как оценить влияние этих рисков на результаты проекта.

ФУНКЦИИ И МЕСТО ФИНАНСОВОГО ПЛАНА В БИЗНЕС-ПЛАНЕ ПРОЕКТА

Финансовый план является ключевым разделом бизнес-плана любого коммерческого проекта. Это обусловлено целями составления финансового плана:

• дать инициаторам и участникам проекта полную картину финансовых результатов реализации проекта;

• определить источники финансирования бизнес-проекта и сумму заемных средств, необходимых для его реализации;

• обосновать перед потенциальными инвесторами экономическую выгоду от вложения средств в проект и гарантию их возврата при реализации проекта;

• определить финансовую устойчивость и эффективность реализации бизнес-проекта;

• определить финансовые риски реализации бизнес-проекта и разработать меры по их минимизации;

• поставить перед командой проекта целевые финансовые параметры хода реализации проекта;

• конкретизировать план действий по достижению целей реализации бизнес-плана.

На основе содержания перечисленных целей можно сделать вывод о том, что без качественно составленного финансового плана сложно рассчитывать на возможность привлечения внешнего финансирования и гарантию успешной реализации проекта.

Структурно бизнес-план проекта состоит из четырех разделов.

1. Характеристика проекта. В данном разделе отражают:

• ожидаемые результаты реализации бизнес-проекта;

• период действия и показатели эффективности проекта;

• предполагаемые источники и условия финансирования проекта;

• другую информацию, из которой пользователи бизнес-плана могут получить сведения о характере проекта.

2. Стратегический анализ проекта. Данный процесс включает:

- анализ влияния на проект факторов внешней и внутренней среды;

- SWOT-анализ проекта, в ходе которого определяют сильные и слабые стороны, а также возможности и угрозы реализации проекта.

3. План реализации проекта. В данном разделе представляют:

• маркетинговый план проекта — содержит сведения о методах продвижения продукции/услуг проекта на рынках сбыта, анализ рынка и конкурентов, обоснование рыночной цены реализации продукции/услуг проекта, анализ покупателей и план реализации продукции/услуг;

• производственный план проекта — включает описание технологических процессов и операций по выпуску продукции/услуг проекта, обоснование потребностей проекта в основных и оборотных средствах, расчет себестоимости единицы продукции/услуг проекта для обоснования отпускных цен;

• финансовый план проекта — подразумевает прогнозирование финансового результата проекта, составление расчета движения денежных потоков и прогнозного баланса, обоснование экономической эффективности реализации бизнес-проекта, анализ финансовых рисков.

4. Оценка рисков проекта. В ходе оценки рисков:

• определяют угрозы и возможности (социальные, экономические, технологические и т. д.), наиболее значимые для реализации бизнес-проекта;

• разрабатывают меры по минимизации рисков и использованию возможностей.

Схематически структура бизнес-плана проекта отражена на рис. 1.

_2022-21(%D0%A0%D0%B8%D1%81_1).jpg)

Финансовый план проекта также состоит из нескольких разделов, содержание и оформление которых рассмотрим далее.

СОДЕРЖАНИЕ И МЕТОДИКА ФОРМИРОВАНИЯ ФИНАНСОВОГО ПЛАНА БИЗНЕС-ПРОЕКТА

Финансовая часть бизнес-план должна состоять из нескольких ключевых разделов:

• Раздел 1. Расчет финансового результата проекта;

• Раздел 2. Прогноз денежных потоков проекта;

• Раздел 3. Прогнозный баланс проекта;

• Раздел 4. Расчет экономической эффективности реализации проекта;

• Раздел 5. Анализ финансовых рисков проекта.

На рисунке 2 показана структурная схема содержания финансового раздела бизнес-плана.

_2022-21(%D0%A0%D0%B8%D1%81_2).jpg)

Рассмотрим каждый из разделов финансового плана бизнес-проекта.

Раздел 1. Расчет финансового результата проекта

Этот раздел финансового плана важен с точки зрения экономического обоснования целесообразности запуска бизнес-проекта. Для определения финансового результата проекта необходимо выполнить ряд расчетов:

• определить суммы предполагаемой выручки (на основе данных маркетингового плана) путем умножения количества единиц реализуемой продукции на цену реализации единицы продукции;

• определить себестоимость реализации продукции (на основе данных производственного плана) путем умножения количества единиц реализуемой продукции на себестоимость единицы продукции;

• рассчитать величину дохода от реализации продукции в рамках бизнес-проекта как разность между суммой выручки и себестоимостью реализации продукции.

В таблице 1 представлен расчет величины дохода от реализации продукции за 2023 г., выпускаемой в рамках проекта по запуску нового направления бизнеса производственной компании.

_2022-22(%D0%A2%D0%B0%D0%B1%D0%BB_1)_1.jpg)

- спрогнозировать суммы операционных расходов (общепроизводственных, общехозяйственных и коммерческих) в разбивке на переменные и постоянные.

Переменные расходы устанавливают в рублях на единицу продукции и рассчитывают в финансовом плане как произведение количества реализуемой продукции и величины расходов на единицу продукции.

Постоянные расходы рассчитывают в неизменной сумме по каждой статье затрат, а затем вносят в бизнес-план общей суммой.

Пример расчета операционных затрат — в табл. 2.

_2022-23(%D0%A2%D0%B0%D0%B1%D0%BB_2).jpg)

- спрогнозировать финансовый результат реализации бизнес-проекта.

Для расчета финансового результата берут данные предыдущих двух расчетов (табл. 1 и 2) и определяют величину операционной прибыли.

После этого рассчитывают величину прибыли до уплаты налогов.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2023.

Себестоимость продукции – это один из основных показателей, по которому можно определить степень эффективности производства и сбыта продукции. Представляет собой совокупные затраты на изготовление и реализацию единицы товара. То есть это сумма затрат на продукт, которая формирует его стоимость (без наценки).

Вопрос: Как отразить в учете производственной организации продажу готовой продукции по договору поставки, если фактическая себестоимость произведенной продукции по данным бухгалтерского учета превышает сумму прямых расходов на ее изготовление по данным налогового учета (в связи с признанием в налоговом учете части расходов на производство продукции косвенными расходами)?

Посмотреть ответ

Нюансы анализа себестоимости

Себестоимость отражает множество основных и второстепенных факторов деятельности предприятия, включающих степень эксплуатации рабочих ресурсов, качество труда сотрудников, качество работы управленческого состава. При анализе крайне важно определить точный состав производственных трат. При его определении нужно пользоваться нормой «О налоге на прибыль». В частности, состав затрат изложен в Положении с соответствующим названием. Себестоимость товара косвенно регламентируется государством: регулирование происходит через установленные амортизационные нормы, тарифы социальных начислений.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения плановой (нормативной) стоимости продукции над ее фактической себестоимостью, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?

Плановая стоимость произведенной в текущем месяце продукции составила 800 000 руб. Фактическая себестоимость продукции (равная сумме прямых затрат на ее изготовление в налоговом учете) — 720 000 руб. Вся произведенная продукция продана в текущем отчетном периоде.

Посмотреть ответ

Различают три формы себестоимости:

- Цеховая. Представляет собой совокупность прямых и косвенных затрат на производство товара.

- Производственная. Во внимание принимаются только траты компании на непосредственное изготовление продукта.

- Полная. Включает в себя производственную себестоимость, а также траты на сбыт товара.

Каждая из форм отражает одну из сторон деятельности предприятия.

Какие затраты формируют полную себестоимость готовой продукции?

Цели анализа

Анализ себестоимости производится со следующими целями:

- Расчет рентабельности как для одной единицы товара, так и для всей продукции.

- Расчет оптимальной оптовой стоимости.

- Выполнение внутрипроизводственного хозяйственного расчета.

- Определение национального дохода в рамках экономической системы государства.

- Выявление одного из главных факторов образования прибыли.

- Возможность дать объективную оценку исполнению поставленного плана по себестоимости, по сравнению с предыдущими отчетными периодами.

- Анализ отклонений от поставленного плана, причин их возникновения.

- Возможность дать оценку продуктивности применения ресурсов предприятием.

- Расчет резервов повышения прибыли и сокращения цены на единицу продукции.

Показатель себестоимости имеет ключевое значение в рамках деятельности компании.

Как формируется себестоимость продукции по методу директ-костинга?

Источники

При анализе себестоимости потребуются сведения из следующих источников:

- Отчетные данные.

- Бухучет (ведомости, первичная документация и прочее).

- Плановые сведения о производственных и реализационных тратах.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?

Посмотреть ответ

Анализ производится по центральным направлениям:

- Исследование динамики себестоимости и ее роста/уменьшения.

- Анализ взаимовлияния количества товара на его себестоимость.

- Исследование структуры себестоимости.

Для проведения исследования важно задействовать целый комплекс данных о деятельности предприятия.

Разновидности анализа

Можно выделить следующие категории анализа:

- Ретроспективный. Выполняется для сбора сведений о динамике расходов и факторах, которые ведут к изменению трат. Результаты ретроспективного использования нужны для нахождения оптимальной плановой себестоимости.

- Оперативный. Выполняется раз в 1, 5 или 10 дней. Необходим для быстрого выявления всех расходов, не связанных с производством.

- Перспективный. Итоги этого анализа нужны для прогнозов относительно изменения себестоимости.

Выбор одной из данных категорий зависит от целей, которые преследуются при анализе.

Анализ трат на рубль продукции

Анализ трат на рубль товара актуален для большей части отраслей.

Для вычисления требуется себестоимость товара разделить на его оптовую стоимость.

Определяемое значение является себестоимостью рубля обезличенного товара. Полученный показатель можно считать обобщающим. Он отображает связь себестоимости с прибылью.

Метод анализа отличается рядом преимуществ: динамичность, расширенная сопоставимость. Показатели затрат на рубль продукции изменяются под воздействием таких факторов, как:

- Структура произведенной продукции.

- Показатели трат на изготовление отдельных наименований продукции.

- Стоимость и тарифы на используемые ресурсы.

- Оптовая стоимость товара.

Влияние каждого из факторов на себестоимость определяется по отдельной формуле.

Анализ прямых материальных затрат

Материальные затраты анализируются для решения следующих задач:

- Выявление зависимости отклонения запланированных трат от различных факторов.

- Изменение уровня затрат от показателей прошлых периодов.

- Обнаружение резервов экономии трат предприятия.

- Определение путей мобилизации резервов.

Производится анализ причин отклонений показателей затрат от поставленного плана. При этом важную роль играют следующие факторы:

- Цена. Предполагается учет изменения стоимости сырья, материалов, транспортно-заготовительных резервов.

- Норма. Отражает как изменение норм, поставленных предприятием, так и отклонение от плана.

- Замена. Под этим фактором подразумевается замена ценностей, изменение их структуры и содержания.

Решающим является именно фактор замены. К примеру, предприятие занимается производством холодильников. В процессе используется ряд материалов. Требуется подсчитать стоимость каждого из видов сырья, которое применялось для единицы продукции. Совокупность затрат и будет являться себестоимостью. При ее изменении играет роль, как уже упоминалось, фактор замены. Если один или несколько используемых материалов будут заменены, стоимость автоматически корректируется.

Анализ себестоимости в зависимости от трудовых затрат

Зарплата сотрудников – составляющая себестоимости товара. В рамках анализа в отдельную статью выделяется только оплата труда производственных сотрудников. То есть тех работников, которые непосредственно работали с продукцией. Остальные зарплаты будут относиться к составу комплексных статей и транспортно-заготовительных трат. Оплата труда лиц, которые выполняют вспомогательные работы, влияет на себестоимость косвенно. Она входит в траты на электричество, воду и прочие ресурсы.

Исследование комплексных статей себестоимости

Комплексные траты – это те траты, которые включают в себя ряд компонентов. К примеру, можно отметить следующие расходы подобного характера:

- На внедрение новых методик производства.

- На обслуживание производства и менеджмент.

- Убыток от бракованной продукции.

- Другие производственные траты.

- Внепроизводственные траты.

ОБРАТИТЕ ВНИМАНИЕ! В комплекс трат входят расходы разного характера и назначения. Детально перечисляются они в учете.

Общая структура общей себестоимости

Общая себестоимость объединяет в себе следующие факторы:

- Себестоимость отдельных единиц продукции (материальные, трудовые затраты).

- Цены на материалы (существующие цены и тарифы изделий, структура используемых материалов, ТЗР).

- Цены на изделия (качество продукции, спрос на нее, существующие налоговые ставки).

Изменение любого из данных факторов приводит к изменению показателя себестоимости. На данное значение влияют только текущие траты. Менеджер, зная о себестоимости и ее динамике, может отслеживать эффективность применения ресурсов, качество проводимой работы, сопоставлять значения за разные периоды.

Добавить в «Нужное»

Себестоимость продукции

Руководство хозяйствующих субъектов независимо от сфер деятельности и форм собственности заинтересовано в оптимизации затрат на производство продукции, так как от этого зависит увеличение прибыльности и рентабельности. Для этого производится анализ всех составляющих элементов и статей калькуляции, формирующих себестоимость продукции.

Что такое себестоимость продукции простыми словами

Простыми словами себестоимость можно представить как сумму денежных средств, затраченных на производство и реализацию продукции. Данная сумма денежных средств была истрачена на:

- покупку материалов или сырья, из которых осуществляется производство определенного вида продукции;

- оплату труда рабочих, которые изготовляли эту продукцию;

- отчисления на социальные нужды, которые начисляются на сумму произведенной оплаты труда работникам, которые изготавливали продукцию;

- суммы амортизационных отчислений на используемое в процессе производства этого вида продукции производственного оборудования и т.д.

Анализ себестоимости продукции

При осуществлении анализа себестоимости конкретных видов продукции рассчитываются абсолютные и относительные отклонения, выявляется структура себестоимости, находится удельный вес каждого элемента и статьи затрат. На основании проведенного анализа оформляются выводы, принимаются управленческие решения.

Значение в ходе осуществления исследования имеет анализ динамики затрат по статьям калькуляции. Анализ динамики затрат по статьям калькуляции в ООО «Витек» за 2014 – 2016 гг. представлен в таблице.

Из чего складывается себестоимость продукции, из каких калькуляционных статей, наглядно видно в таблице.

Таблица. Анализ динамики затрат ООО «Витек» по статьям калькуляции за 2014 – 2016 гг.

| Наименование калькуляционных статей |

2014 г. |

2015 г. |

2016 г. |

Изменения уд. вес, % |

Изменения, тыс. р. |

|||||

| 2015 г. к 2014 г. |

2016 г. |

2015 г. |

2016 г. |

|||||||

|

т. р. |

% |

т. р. |

% |

т. р. |

% | |||||

| Сырье и материалы (п. 1) | 929 | 11,57 | 997 | 10,99 | 1260 | 11,57 | –0,58 | +0,58 | +68 | +263 |

| Покупные изделия и полуфабрикаты (п. 2) | — | — | — | — | — | — | — | — | — | — |

| Возвратные отходы (п. 3) | — | — | — | — | — | — | — | — | — | — |

| Топливо и энергия на технологические цели (п. 4) | 1446 | 14,28 | 1607 | 17,71 | 1773 | 16,28 | +3,43 | –1,43 | +161 | +166 |

| Основная и дополнительная зарплата производственных рабочих (п. 5) | 460 | 5,73 | 611 | 6,74 | 745 | 6,84 | +1,01 | +0,10 | +151 | +134 |

| Отчисления на социальные нужды производственных рабочих (п. 6) | 104 | 1,30 | 126 | 1,39 | 137 | 1,26 | +0,09 | –0,13 | +22 | +11 |

| Расходы на содержание, эксплуатацию и ремонт оборудования и транспортных средств (п. 7) | 1052 | 13,11 | 1234 | 13,60 | 1523 | 13,98 | +0,49 | +0,38 | +182 | +289 |

Общепроизводственные расходы (п.  |

1785 | 22,24 | 1989 | 21,92 | 2214, | 20,33 | –0,32 | –1,59 | +204 | +225 |

| Прочие производственные расходы (п. 9) | 952 | 11,86 | 1023 | 11,27 | 1523 | 13,98 | –0,59 | +2,71 | +71 | +500 |

| Итого цеховая себестоимость (п. 10 = 1 + 2 –3 + 4 + 5 + 6 + 7 + |

83,80 | 83,59 | 84,22 | –0,21 | +0,63 | +859 | +1588 | |||

| Общехозяйственные расходы (п. 11) | 560 | 6,98 | 690 | 7,61 | 856 | 7,86 | +0,63 | +0,25 | +130 | +166 |

| Итого производственная себестоимость (п. 12 = 10 + 11) | 90,77 | 91,19 | 92,07 | +0,42 | +0,88 | +989 | +1754 | |||

| Коммерческие расходы (п. 13) | 741 | 9,23 | 800 | 8,82 | 864 | 7,93 | –0,41 | –0,89 | +59 | +64 |

| Полная себестоимость (п. 14 = 12 + 13) | 8029 | 100,00 | 9077 | 100,00 | 10895 | 100,00 | — | — | +1048 | +1818 |

Структура себестоимости представляет соотношение между разными статьями или элементами затрат, входящими в общую сумму себестоимости конкретного вида продукции.

На основе анализа, представленного в таблице, можно сделать вывод, что полная себестоимость в 2014 году составляла 8029 тыс. р., в 2015 году — 9077 тыс. р., в 2016 году — 10895 тыс. р. Расчет, как найти себестоимость, представлен в таблице.

Затраты на сырье и материалы в полной себестоимости составляют в 2014 году — 11,57% (929 тыс. р.), в 2015 году — 10,99% (997 тыс. р.), в 2016 году — 11,57% (1260 тыс. р.).

Удельный вес затрат на топливо и энергию на технологические цели в 2015 году по сравнению с 2014 годом увеличился на 3,43% (с 14,28% до 17,71%), в 2016 году по сравнению с 2015 годом снизился на 1,43% (с 17,71% до 16,28%).

Статья затрат «Основная и дополнительная заработная плата производственных рабочих» увеличивается в абсолютном выражении: в 2015 году по сравнению с 2014 годом на 151 тыс. р. (с 460 тыс. р. до 611 тыс. р.), в 2016 году — на 134 тыс. р. (с 611 тыс. р. до 745 тыс. р.). Удельный вес данной калькуляционной статьи в полной себестоимости в 2014 году составляет 5,73%, в 2015 году — 6,74%, в 2016 году — 6,84%.

Удельный вес калькуляционной статьи «Отчисления на социальные нужды производственных рабочих» в полной себестоимости строительно-монтажных работ составляет в 2014 году 1,3%, в 2015 году — 1,39%, в 2016 году — 1,26%.

Расходы на содержание, эксплуатацию и ремонт оборудования и транспортных средств увеличивается за анализируемый период. Общепроизводственные расходы в полной себестоимости занимают в 2014 году 22,24% (1785 тыс. р.), в 2015 году — 21,92% (1989 тыс. р.), в 2016 году — 20,33% (2214 тыс. р.).

Прочие производственные расходы в полной себестоимости продукции ООО «Витек» составляют в 2014 году 11,86% (952 тыс. р.), в 2015 году — 11,27% (1023 тыс. р.), в 2016 году — 13,98% (1523 тыс. р.).

Общехозяйственные расходы составляют в полной себестоимости в 2014 году – 6,98% (560 тыс. р.), в 2015 году — 7,61% (690 тыс. р.), в 2016 году — 7,86% (856 тыс. р.).

Коммерческие расходы в 2014 году составляют 9,23% (741 тыс. р.), в 2015 году — 8,82% (800 тыс. р.), в 2016 году — 7,93% (864 тыс. р.). Удельный вес коммерческих расходов в полной себестоимости снижается: в 2015 году по сравнению с прошлым годом снижение составило 0,41%, а в 2016 году по сравнению с 2015 годом данные расходы снизились на 0,89%.

На предприятиях рассчитывается плановая и фактическая себестоимость. Плановая себестоимость — это предполагаемая (расчетная) себестоимость продукции на отчетный период.

Примерная структура бизнес-плана

Для чего нужен бизнес-план

Бизнес-план — это подробный, четко структурируемый и тщательно подготовленный документ, который содержит расчеты, описания к чему стремится предприниматель, как он предполагает добиться поставленных целей. Бизнес-план позволяет при надлежащем использовании контролировать и управлять предприятием (собственным делом). Непосредственно разработка бизнес-плана заставляет разработчика объективно и критически взглянуть на проект, в первом приближении оценить его. Бизнес-план является основой для ответа на следующие вопросы: целесообразно ли вкладывать деньги в данный проект и принесет ли он доходы, которые окупят все затраты сил и средств.

Бизнес-план — это подробный, четко структурируемый и тщательно подготовленный документ, который содержит расчеты, описания к чему стремится предприниматель, как он предполагает добиться поставленных целей. Бизнес-план позволяет при надлежащем использовании контролировать и управлять предприятием (собственным делом). Непосредственно разработка бизнес-плана заставляет разработчика объективно и критически взглянуть на проект, в первом приближении оценить его. Бизнес-план является основой для ответа на следующие вопросы: целесообразно ли вкладывать деньги в данный проект и принесет ли он доходы, которые окупят все затраты сил и средств.

Структура бизнес-плана

Одно из основных правил при составлении — бизнес-план должен быть хорошо оформлен. Во-вторых, бизнес-план должен быть кратким. В бизнес-плане не желательны второстепенные по значению схемы, таблицы и графики; оставлять рекомендуется только самые необходимые.

Рекомендуемая структура бизнес плана может быть следующей:

- Резюме.

- Описание фирмы.

- Цели и задачи.

- Продукция/услуга.

- Анализ рынка.

- Маркетинг.

- План производства.

- Управленческий персонал.

- Источники и объем требуемых средств.

- Оценка риска.

- Финансовый план (бюджет).

Резюме

Бизнес-план начинается с краткого изложения сути проекта, то есть с резюме или выводов. Они обычно пишутся в самую последнюю очередь, но именно они являются первым пунктом бизнес-плана. Выводы рекомендуется делать краткими. Резюме — это самостоятельный рекламный документ, т.к. в нем содержатся основные положения всего бизнес-плана.

Прежде всего резюме содержит следующую информацию: необходимый размер кредита, для какой цели, предполагаемые сроки погашения, кто еще собирается инвестировать проект, какие собственные средства будут привлечены для организации предпринимательской деятельности.

Описание фирмы

В данном разделе отражаются основные виды деятельности и характер фирмы (проекта), производственная и другая деятельность. Указываются следующие данные о фирме.

1. История фирмы:

- дата и место создания фирмы, ее юридический статус к настоящему времени;

- имена основателей фирмы, директоров,

- основные изменения, произошедшие в структуре фирмы, ее руководстве, юридическом статусе с момента основания.

- основные достижения фирмы в той области деятельности, которая подлежит анализу в бизнес-плане.

2. Сведения о предприятии и предпринимателе;

- основные технико-экономические и финансовые показатели, характер производимой продукции, рынок сбыта, партнеры, клиенты, ближайшие цели и перспективы развития, наличие лицензий.

3. Социальная направленность и масштабность проекта:

- указывается направленность на решение местных проблем;

- возможные перспективы развития, выход на зарубежный рынок и т.п. Также в этом разделе проводится анализ сферы деятельности фирмы.

Цели и задачи

План должен раскрывать заявленные цели и задачи предприятия.

Этот анализ также называют ситуационным анализом. Сильные и слабые стороны идеи — это те характеристики идеи, которые могут быть проконтролированы предпринимателем, на которые он может оказать воздействие. Они обычно относятся к настоящему времени.

Здесь рассматриваются следующие факторы:

— организационные (организационно-правовая форма, наличие помещений собственных или арендованных):

— маркетинговые (место расположения, маркетинговый комплекс, рынок, его сегмент; конкуренты; чем продукт (услуга) будет отличаться от конкурентной),

— технические (производственные фонды: состояние и ресурсы),

— финансовые (наличие собственных средств);

— кадровые (навыки и профессиональные недостатки, насколько идея отвечает идеям, знаниям и умениям предпринимателя).

Например, к сильным сторонам можно отнести такие факторы как:

- дешевое сырье;

- высокий профессионализм;

- дешевый продукт (услуга);

- новизна продукта (услуги);

- хорошая упаковка.

Слабые стороны могут быть следующие:

- нет склада:

- большие издержки и, как следствие, высокая цена;

- слабая реклама.

Возможности и опасности — это те характеристики, которые находятся вне контроля предпринимателя и могут повлиять на результат в будущем. Здесь необходимо учесть следующие факторы:

- экономическая среда (государственная поддержка малых форм, налоговое законодательство):

- политическая среда;

- социально-культурная среда;

- технологическая среда;

- демографическая среда.

Необходимо проанализировать факторы, вызвавшие появление идеи и ее привлекательности. Как они будут развиваться в дальнейшем?

Возможности:

- повышение профессионального уровня;

- вероятность получения нового продукта;

- использование новых материалов, нового сырья:

- благоприятная налоговая и кредитная политика.

Опасности:

- таможенное оформление:

- появление конкурентов.

Продукт(услуга)

В этом разделе дается определение и описание тех видов продукции или услуг, которые будут предложены на рынок. Здесь следует указать некоторые аспекты технологии, необходимой для производства продукции или услуг. Эта часть пишется ясным, четким языком, понятным для неспециалиста.

Здесь необходимо описать основные характеристики продукции, которую фирма (предприниматель) собирается производить. При этом надо сделать акцент на преимуществах, которые данная продукция несет потенциальным покупателям.

Очень важно, чтобы была подчеркнута уникальность продукции или услуг. Это может быть выражено в разной форме: новая технология, качество товара, низкая себестоимость или какое-то особенное достоинство, удовлетворяющее запросам покупателей. Также необходимо, подчеркнуть возможность совершенствования данной продукции (услуг), так как инвесторы редко прибегают к сотрудничеству с компанией, специализирующейся на единственном виде продукции, не имея при этом доказательств возможности его совершенствования

Анализ рынка

Рынок и маркетинг являются решающими факторами для всех компаний. Самые совершенные технологии могут оказаться бесполезными, если на них нет своих покупателей. Изучение рынка — одна из главных проблем нового бизнеса. Таким образом, параграф бизнес — плана, посвященный рынку и маркетингу, часто является наиболее трудным для написания.

Самые первые сведения, которые потребуются при написании данного раздела: кто будет покупать у фирмы товары, где ее ниша на рынке? Кроме того, необходимо спрогнозировать рынок и найти ответы на вопрос о том, кто, почему и сколько будет готов купить продукции завтра, послезавтра и вообще в течение ближайших 2-х лет. Такой поиск должен проходить поэтапно.

Первый этап — оценка потенциальной емкости рынка, т.е. общей стоимости товаров, которые покупатели определенного региона могут купить, скажем, за месяц или за год. Величина эта зависит от многих факторов — социальных, национальных, культурных климатических, а главное — от экономических, в т.ч. от уровня доходов потенциальных покупателей, структуры их расходов, темпов инфляции, наличие ранее купленных товаров аналогичного или сходного назначения и т.д.

Второй этап — оценка потенциальной суммы продаж, т.е. той доли рынка, которую фирма в принципе можете надеяться захватить и соответственно той максимальной суммы реализации, на которую она можете рассчитывать.

В итоге такого анализа (маркетингового исследования), можно определить примерное количество клиентов за месяц, на которое можно рассчитывать. Но чтобы их получить реально, нужен третий этап, третий шаг к оценке реальных объемов продаж.

Подготовка такого прогноза возможна с помощью различных методов. Для мелкого бизнеса вполне возможно ограничиться экспертными прикидками, опирающимися на собственный профессиональный опыт разработчика бизнес-плана или опыт специалистов.

План маркетинга

Для того, чтобы потенциальные клиенты превратились в реальных, предприятию необходимо иметь план маркетинга. Этот план должен показать, почему клиенты будут покупать вашу продукцию. Если при оценке объемов сбыта не приводятся все мельчайшие подробности, как он будет достигнут, то это неизбежно вызовет недоверие со стороны потенциального инвестора. Здесь необходимо продумать и объяснить потенциальным партнерам или инвесторам основные элементы своего плана маркетинга: ценообразование, схему распространения товаров, рекламу, методы стимулирования продаж, организацию послепродажного сопровождения, формирования имиджа.

Ценообразование — один из главнейших вопросов, на который должен ответить себе разработчик бизнес-плана. Как правильно установить цену на товар? Можно привести несколько основных принципов:

- Цена товара должна быть выше его себестоимости.

- Цена определяется возможностями рынка.

- Цена должна обеспечить максимальную прибыль (не за единицу продукции, а за какой-то период времени).

Ценообразование не сводится к простому выяснению вопроса о себестоимости товара, чтобы потом просто добавить прибыль. Чтобы привлечь покупателя, совсем не обязательно делать товар или услугу дешевыми. Дешевизна товара часто бывает основным мотивом покупки, но далеко не всегда. Если товар стоит слишком дешево, это может очень негативно сказаться на объемах реализации. Цены можно легко сбросить, а поднять их затем будет гораздо труднее.

Издержки производства. Как известно, издержки производства распадаются на две условные категории: постоянные и переменные.

К постоянным относятся издержки, остающиеся неизменными относительно объемов реализации продукции: например, арендная плата, плата за телефон, административные и прочие накладные расходы.

К переменным относятся издержки, непосредственно связанные с производством продукции. К ним относятся затраты на сырье и материалы, издержки на упаковку и доставку, заработная плата. С увеличением объемов реализации эти издержки также возрастают.

Затем обычно рассчитывается точка безубыточности — объем продаж, при котором суммарный объем реализации равен суммарным издержкам. Свыше этого объема продаж:

Доход от реализации — Издержки = Прибыль.

Стимулирование сбыта.

Прежде чем приступать к планированию кампании по стимулированию сбыта, необходимо четко определиться, какие средства будут выделены для этого. Хорошая реклама и стимулирование сбыта — это не издержки, а инвестиции, причем такие, которые принесут дивиденды в виде расширения производства. Особое внимание при планировании по стимулированию сбыта следует уделить четырем факторам:

- как найти потенциальных клиентов;

- заинтересовать и стимулировать их;

- удовлетворить их потребности;

- продать.

Чтобы выбрать правильный метод стимулирования сбыта продукции предприятия, придется экспериментировать. Может быть придется использовать несколько методов. Здесь надо подумать, на что скорее всего откликнется клиент: газеты, специальные журналы, справочники, радио, рекламные щиты, рекламные объявления, реклама на транспорте, телевидение, прямые почтовые отправления, личное убеждение, выставки.

План производства

В этом разделе должны быть описаны все производственные или другие рабочие процессы, имеющие место на фирме. Здесь надо рассмотреть все вопросы, связанные с помещениями, которые занимает фирма, их расположением, оборудованием, персоналом. Кроме того, в этом параграфе должно быть уделено внимание планируемому привлечению субподрядчиков, если таковые присутствуют.

Наконец, в этом разделе должны найти отражение вопросы, связанные со сроками поставок, числом основных поставщиков и насколько быстро может быть увеличен или сокращен выпуск продукции.

Управленческий персонал

Инвестиции делаются в конкретных людей, а не в бизнес-план. Поэтому данный раздел является одним из самых важных. Он должен объяснить, каким образом организована руководящая группа и описать основную роль каждого ее члена. Маловероятно, что небольшая фирма на ранней стадии своего развития сможет собрать достаточно сбалансированную команду. Поэтому резонно обратить внимание как на сильные, так и на слабые стороны руководящей группы.

Часто предприниматель заявляет, что “все” будет делать сам. Если он не пояснит, что имеется ввиду под этим “все”, то может оказаться, что он просто не продумал свой проект до конца.

В этом разделе желательно представить данные о партнерах фирмы, их возможностях и опыте.

Источники и объем требуемых средств

В этом разделе предприниматель должен представить свои соображения относительно:

- объема требуемых средств;

- откуда намечается получить эти деньги, в какой форме и к каким срокам;

- сроков возврата средств.

Практически, в этом разделе здесь речь должна идти о том, какую долю необходимых средств можно и нужно получить в форме кредита, а какую лучше привлечь в виде паевого капитала (собственных средств для индивидуальных предпринимателей). Рассчитать срок возврата кредита.

Оценка риска

Цель раздела — определить и показать пути предотвращения тех рисков, с которыми может столкнуться предприятие в результате осуществления проекта.

Хорошим способом проанализировать возможные риски — это провести анализ чувствительности. Это значит — переработать финансовые прогнозы так, чтобы увидеть, например, последствия изменения того или иного фактора, влияющего на живучесть проекта.

Финансовый план(бюджет)

Необходимо включить в бизнес-план детальный финансовый план. Он должен содержать в себе следующие компоненты:

- прогноз объемов продаж;

- оценки прибыли и убытков;

- анализ движения наличности.

Прогноз объемов продаж должен дать представление о той доле рынка, которую фирма (предприниматель) предполагает завоевать своей продукцией. Для начального периода производства (первый год осуществления проекта) неплохо иметь предварительную договоренность с клиентами о будущих продажах. Начиная со второго года прогноз продаж основан уже на предположениях. Важно чтобы они были реалистичными и не приукрашенными.

Прогноз прибылей и убытков (отчет о прибылях и убытках) — документ с довольно простой структурой. В него включают следующие показатели:

- доходы от продажи,

- издержки производства,

- суммарную прибыль,

- общепроизводственные расходы,

- чистую прибыль.

Задача этого документа — показать, как будет изменяться и формироваться прибыль предприятия.

Содержание статьи

1. Что входит в производственную себестоимость

2. Зачем рассчитывать прямые и косвенные затраты

3. Как изменение стоимости сырья влияет на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Увеличение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Резюмируем

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

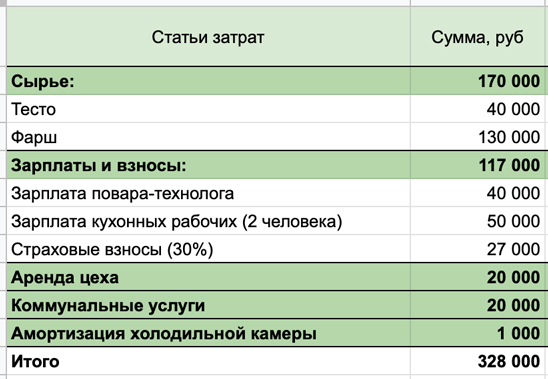

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

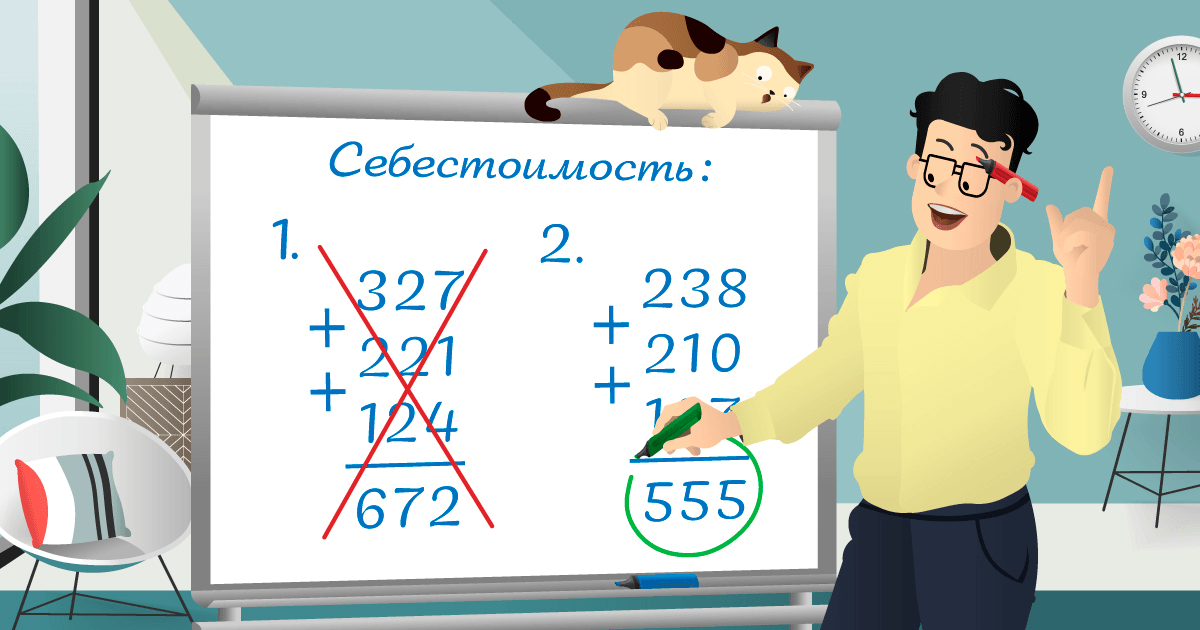

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

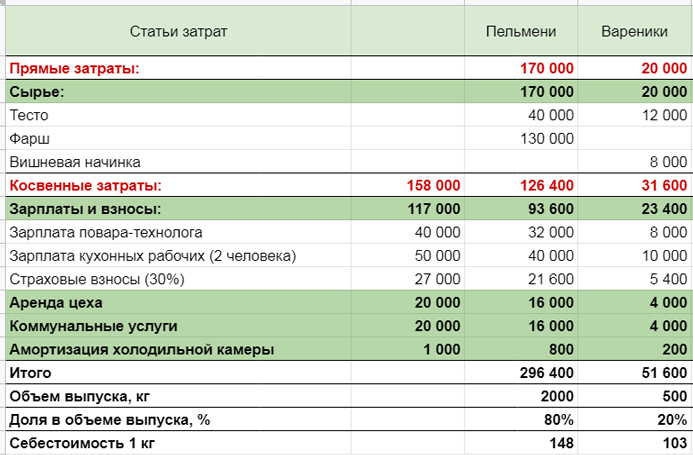

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

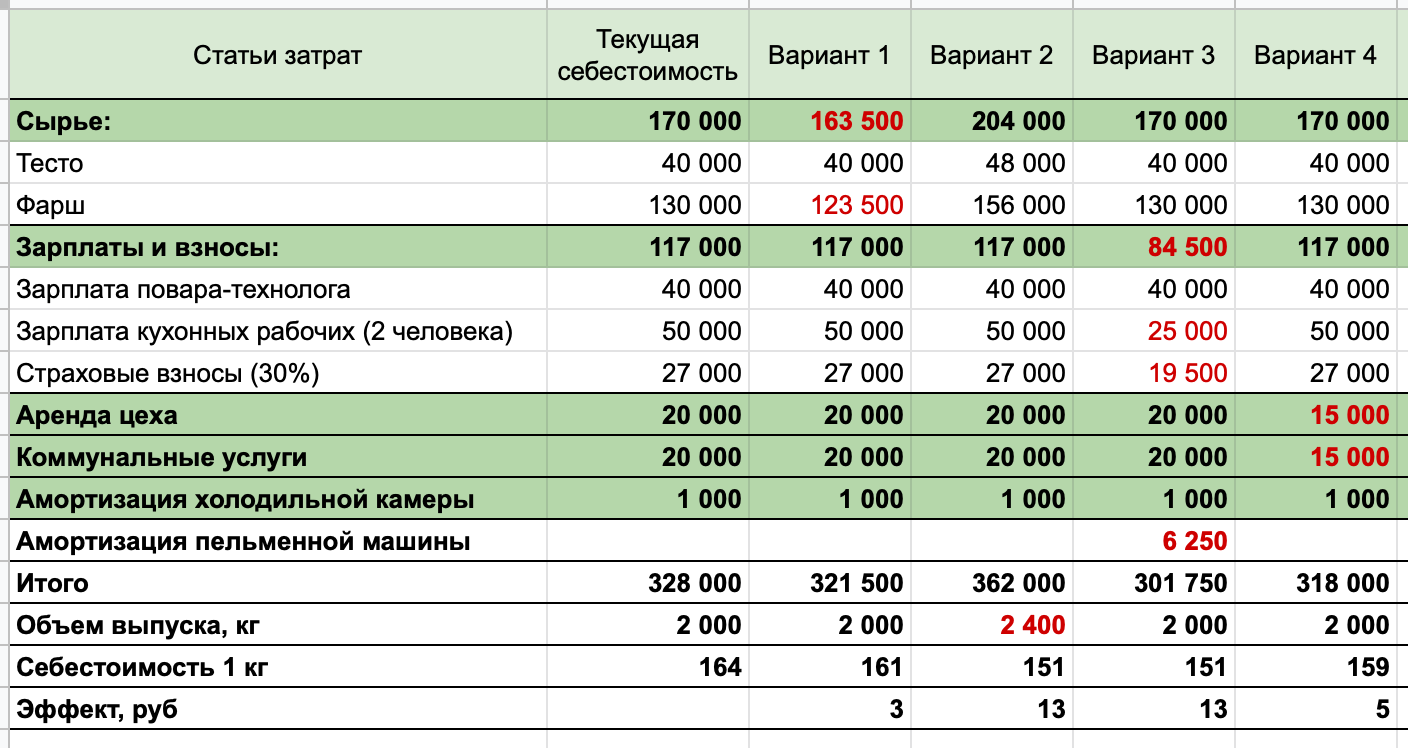

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.

Содержание

1. Себестоимость продукции в ERP

2. Как использовать ERP на простом примере производства

3. 1C управление затратами: начисление производственных затрат

4. Подготовка нормативов производственных затрат в 1C:ERP управление предприятием 2.4

5. Плановая калькуляция 1С:ERP (пример)

6. План фактный анализ себестоимости выпуска в 1C:ERP 2.4

1. Себестоимость продукции в ERP

Фактическая себестоимость продукции состоит из стоимости прямых затрат – работ и материалов, а также стоимости затрат производства, включаемых в себестоимость продукции.

Плановая себестоимость продукции рассчитывается из:

1) Ресурсной спецификации, где указаны плановые нормативы расхода материалов и работ.

2) Цен на материалы с видом цен Плановая, прописанным в настройках производства в качестве плановой себестоимости материалов.

3) Расценок на сдельные работы сотрудников по видам работ.

4) Плановых постатейных производственных расходах.

Объекты, описывающие первые три пункта, присутствуют в ERP, начиная с версии 2.0. В ERP2.4 добавлена возможность задавать нормативы производственных расходов. Теперь инструментарий план-фактного анализа себестоимости продукции в ERP2.4 включает (это раздел Производство):

· Новое рабочее место Нормативы производственных расходов.

· Новый документ Установка нормативов производственных расходов.

· Новый документ Плановые калькуляции, который реализует механизм расчета плановой себестоимости продукции.

· Новые план-фактные отчеты для анализа отклонений.

Постатейные производственные расходы делятся на переменные и постоянные. Этот признак указывается в статьях расходов, начиная с ERP2.4.

Вводится понятие Норматив производственных расходов – это есть приращение стоимости продукции на единицу базы распределения (база: количество продукции, стоимость материальных затрат или др.). Для переменных и постоянных расходов нормативы имеют разные свойства:

Далее в статье показаны инструменты план-фактного анализа себестоимости продукции, которые предлагает конфигурация ERP управление предприятием 2.4.

2. Как использовать ERP на простом примере производства

Цех пошива выпускает два наименования готовой продукции: Жилет сигнальный светоотражающий и Костюм х/б с огнестойкой пропиткой – ресурсные спецификации на рис. 1.

Цех выкройки производит полуфабрикаты для готовой продукции: Жилет – выкройку и Костюм – выкройку. Используется одна ресурсная спецификация «по схеме разделки» – из одного листа материала Парусина получается два полуфабриката – рис. 2.

Примечание: Постатейные расходы на полуфабрикаты распределяются по долям стоимости внутри этапа! Плановые постатейные расходы на полуфабрикаты также будут распределяться по долям стоимости внутри этапа.

В примере уже сделана закупка материалов для производства. Выполнен выпуск продукции в количестве, указанном в заказе на производство – рис. 3 – 2 костюма и 6 жилетов.

Для вида цены Плановая без НДС, используемой в качестве плановой себестоимости материалов, полуфабрикатов и продукции в производстве, заведен прайс-лист – рис. 4. Цены намеренно установлены равными ценам закупки, чтобы план-фактные отчеты получить без отклонений.

Рис. 1

Рис. 2

Рис. 3

Рис. 4

3. 1С управление затратами: начисление производственных затрат

В примере понесены расходы. Документом Приобретение прочих услуг и активов разнесены постоянные и переменные расходы – рис. 5. Карточка статьи постоянных расходов Аренда помещений произв дана на рис. 6. Как видно, распределение выполняется на нижестоящие подразделения 50% — 50% (от вышестоящего ПДО-План-Факт) по базе распределения Количество продукции.

Рис. 5

По завершению производства и разнесения затрат, выполнено закрытие месяца Январь 2018. Тем самым рассчитана фактическая себестоимость продукции. Она может быть просмотрена тремя отчетами раздела Производство: Анализ себестоимости выпущенной продукции, Дерево себестоимости продукции и Фактическая себестоимость продукции.

Описанные выше действия представляют собой часть типового процесса подготовки производства и выпуска продукции. На этом этапе часть данных для расчета плановой себестоимости продукции уже присутствует в базе: ресурсные спецификации, прайс-лист для цены Плановая, расценки по видам работ. Также рассчитана фактическая себестоимость продукции. Не хватает лишь нормативов производственных расходов и самих плановых калькуляций.

Рис. 6

4. Подготовка нормативов производственных затрат в 1С:ERP Управление Предприятием 2.4

Для подготовки нормативов производственных расходов для расчета плановой себестоимости продукции используем:

· Рабочее место Нормативы производственных расходов.

· Документ Установка нормативов производственных расходов.

Р/м Нормативы производственных расходов позволяет диагностировать – рис. 7:

1) Возникали ли в подразделении расходы за указанный промежуток времени.

2) Если возникали, то установлены ли нормативы.

3) Если установлены, то просрочены они или нет.

Контроль актуальности нормативов может выполняться также отчетом Плановые и фактические нормативы производственных расходов!

По кн. Установить создается д-т Установка нормативов производственных расходов. Список документов за период отображается на вкладке Установить.

Рис. 7

Установка нормативов для Цеха пошива показана на рис. 8. Документ от 01.01.18 и ввод в действие нормативы с 01.01.18. По каждой статье расхода фиксируется три значения в валюте управленческого учета: сумма расхода, величина базы распределения и норматив. Данные можно заполнять на основе истории или вручную.

На рис. 8 указана последовательность ввода и расчета значений. Норматив на переменные расходы рассчитывается по сумме и базе распределения, после чего может быть поправлен вручную. Норматив на постоянные расходы ручному изменению не подлежит.

В примере на рис. 8, для сравнимости с фактическими данными, нормативы для Цеха пошива введены так:

· От суммы расхода = 10000руб – такие суммы распределяются по каждой статье в каждом цехе на рис. 5-6.

· От базы распределения = Количество продукции = 8шт – такое количество выпущено по заказу на рис. 3.

· Аналогичные нормативы введены для Цеха выкройки.

Рис. 8

После установки всех нормативов все готово к калькуляции плановой себестоимости продукции.

5. Плановая калькуляция 1С:ERP (пример)

Плановая калькуляция может быть рассчитана, как для ресурсной спецификации, так и для заказа на производство – рис. 9. Калькуляции для спецификации обычно создают на серийную продукцию. При заказном и длительном производстве калькуляции создают на заказ.

В обоих случаях выполняется построение структуры изделия. Учитываются все полуфабрикаты, как производимые в процессе, так и обеспечиваемые со склада (в нашем примере таких нет). Но источники данных для расчета различаются:

· для спецификации – это ресурсная спецификация;

· для заказа – этапы производства, которые должны быть созданы!

Калькуляция рассчитывается при проведении документа. Могут возникать ошибки, как то, не установлены плановые цены на материалы, на виды работ и др.

Как видно из рис. 9, непосредственно расчет калькуляции не отображается в документе:

· заполняется лишь количество и единица измерения из спецификации / заказа; важно отметить, что единица измерения при необходимости может быть изменена;

· расчет калькуляции может быть просмотрен из документа только контекстным отчетом Плановая себестоимость продукции – рис. 10.

Калькуляция плановой себестоимости: на рис. 10 видно, что выполняется разузлование полуфабрикатов, рассчитываются цены полуфабрикатов в составе продукции.

Рис. 9

Рис. 10

После расчета плановых калькуляций можно воспользоваться отчетами раздела Производство, чтобы произвести анализ себестоимости продукции и расчет производственных расходов.

6. План фактный анализ себестоимости выпуска в 1C:ERP 2.4

План-фактный анализ себестоимости выпущенной продукции проводится двумя отчетами:

· Плановая и фактическая себестоимость продукции – отображает план, факт и отклонения по материалам (по количеству и суммам) и постатейным расходам (суммам).

· Плановые и фактические затраты переделов – отображает фактические и плановые затраты переделов, отклонения, а также отклонения «по вине переделов». Отклонения могут возникать из-за изменения количества или цены материалов. Можно определить, на каком переделе возникли отклонения.

На рис. 11 показана только левая часть второго отчета. Как видно, фактические и плановые затраты совпадают, как и было задумано в рассмотренном примере.

Рис. 11

Тенгиз Куправа,

руководитель проектов ООО «Кодерлайн».

Оценка

издержек, а затем поиск путей их снижения

— занятие обязательное для любого

предпринимателя. Именно издержки

определяют ту минимальную цену, на

которую можно пойти, столкнувшись с

конкуренцией или затовариванием. С

этого обязательного раздела студенты

начинают свои расчеты при разработке

финансового плана бизнес-плана.

3.1. Расчет себестоимости продукции

Расчет

себестоимости проводится в соответствии

с действующим порядком планирования,

калькулирования и учета затрат на

производство продукции /7/. Себестоимость

изделия или единицы продукции

рассчитывается по калькуляционным

статьям, которые приведены в табл. 2.

Рассмотрим порядок

расчета отдельных калькуляционных

статей.

Стоимость

сырья и материалов

определяется на основании технически

обоснованных норм расхода каждого вида

материалов и прейскурантных цен. Размер

возвратных отходов зависит от степени

прогрессивности применяемых технологических

процессов и типа производства и составляет

в среднем 3-5% рассчитанной стоимости

сырья и материалов. Результаты расчетов

сводятся в табл.3.

Таблица

2 — Расчет

себестоимости изделия

|

Наименование |

Сумма, |

Удельный |

|

1.Сырье |

||

|

2 |

||

|

3. |

||

|

4. Дополнительная |

||

|

5. Отчисления на |

||

|

6. Электроэнергия |

||

|

Итого |

||

|

7. Общепроизводственные |

||

|

8. Общехозяйственные |

||

|

Производственная

(Прямые |

||

|

9. Коммерческие |

||

|

Полная |

Таблица

3 — Расчет стоимости материалов

|

№ п/п |

Наименование |

Един. изм. |

Цена за един., |

Норма |

Сумма, руб. |

Расходы

«Покупные комплектующие изделия и

полуфабрикаты»

определяются на основании количества

и действующих оптовых цен. Исходные

данные и результаты расчета сводятся

в табл.4.

Таблица

4 — Расчет стоимости комплектующих

изделий и полуфабрикатов

|

№ п/п |

Наименование |

Марка, тип |

Количество, шт. |

Цена за един., |

Сумма, руб. |

Основная

заработная плата

рассчитывается на основании данных о

трудоемкости работ (норм времени, норм

выработки), часовых тарифных ставок и

коэффициента премий по формуле:

Зпосн

=

(Р1*t1

+

P2*t2

+

….. + Pn*tn)*Кп,

где

Р1,

P2,……

Pn

— часовые тарифные ставки по виду работ

1,2,… n;

t1,t2,…tn

-трудоемкость соответствующего вида

работ в нормо-часах; Кп = 1,15-1,20 — коэффициент

учитывающий премию; n

— количество видов работ.

Исходные

данные и результаты расчета представляются

в табл. 5.

Таблица

5 — Расчет

затрат на основную зарплату основных

производственных рабочих

|

Наименование |

Разряд |

Часовая тарифная |

Трудоемкость нормо-ч. |

Коэффи-циент |

Основная зарплата, |

Кроме

основной заработной платы в статью

«Затраты на оплату труда» необходимо

включить «Дополнительную

заработную плату производственных

рабочих»,

включающих выплаты, предусмотренные

законодательством о труде: оплату

отпусков, компенсацию за неиспользованный

отпуск и пр. Размер дополнительной

заработной платы можно принять в пределах

8-12% от основной зарплаты.

В

статье «Отчисления

на социальные нужды»

отражаются обязательные отчисления по

установленным законодательством нормам:

единый социальный налог- 26% от затрат

на оплату труда рабочих (суммы основной

и дополнительной заработной платы),

включаемых в себестоимость продукции.

Кроме

указанных затрат в состав себестоимости

продукции включаются следующие косвенные

затраты:

-

заработная плата

административно-управленческого

персонала и прочих работников предприятия

с учетом отчислений на социальные

нужды; -

сумма

амортизационных отчислений на полное

восстановление основных производственных

фондов, исчисленная исходя из балансовой

стоимости и утвержденных в установленном

порядке норм, включая и ускоренную

амортизацию их активной части,

производимую в соответствии с

законодательством; -

платежи

за предельно-допустимые выбросы

загрязняющих веществ; -

оплата услуг

связи, вычислительной техники и пр.; -

плата за аренду,

затраты на гарантийное обслуживание; -

командировочные

расходы и расходы на рекламу по нормам,

определяемым законодательством и др.;

-

внепроизводственные

расходы, включающие затраты по реализации

продукции.

Сумма

этих затрат рассчитывается за период

и включается в себестоимость по

определенным правилам, например,

пропорционально затратам на основную

заработную плату. Если предприятие

производит одно наименование продукции,

то сумма косвенных затрат делится на

планируемый объем производства в этом

периоде.

Анализ

структуры себестоимости позволяет

оценить правильность проведения

расчетов, выявить явные ошибки.

Соседние файлы в папке Прочие МетУказ

- #

- #