МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

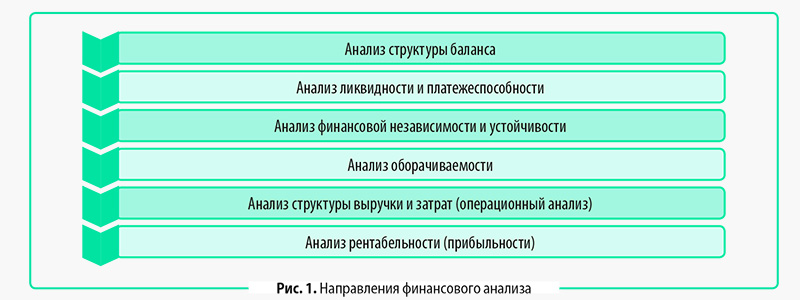

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

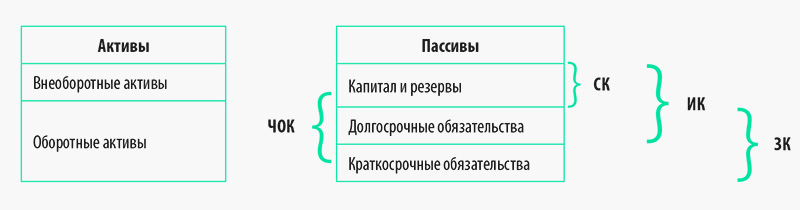

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

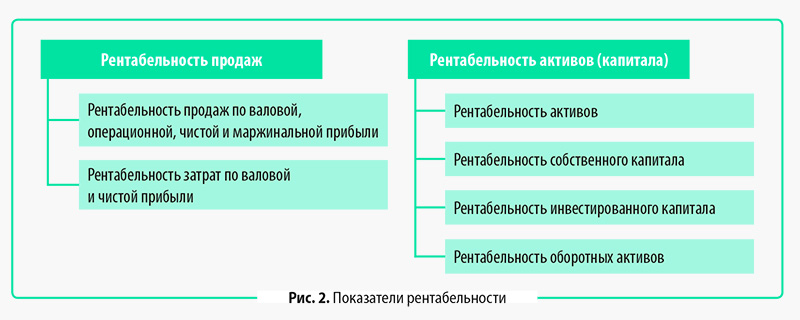

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

ЗАКЛЮЧЕНИЕ

Существует две группы показателей рентабельности:

• рентабельность продаж;

• рентабельность активов и капитала.

Назначение расчета показателей первой группы — оценить эффективность основной (операционной) деятельности.

Назначение второй группы показателей шире — оценка эффективности всей деятельности предприятия в целом.

Все показатели рентабельности направлены на анализ эффективности управления предприятием, то есть оценку эффективности использования менеджментом имеющихся у компании ресурсов, активов и капитала.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2021.

Программа: «1С:Управление автотранспортом ПРОФ»

О компании

ООО ТК «Приволжье-Транс» — одна из ведущих компаний на рынке автомобильных грузоперевозок в Приволжском Федеральном округе с безупречной деловой репутацией и большим опытом работы. Автопарк предприятия составляет 600 единиц грузовой техники марок DAF, MAN и КАМАЗ.

ООО ТК «Приволжье-Транс» — одна из ведущих компаний на рынке автомобильных грузоперевозок в Приволжском Федеральном округе с безупречной деловой репутацией и большим опытом работы. Автопарк предприятия составляет 600 единиц грузовой техники марок DAF, MAN и КАМАЗ.

Основные направления по перевозке: Москва — Новосибирск, Москва — Екатеринбург, Санкт-Петербург — Новосибирск, Санкт-Петербург — Екатеринбург.

Специализация перевозимых грузов различна: продукты питания, строительные материалы, трубы, арматура, бытовая техника и другие. Организация осуществляет тентовые и рефрижераторные перевозки.

Зачем понадобилась автоматизация

Основной принцип работы нашей компании — оказывать качественные услуги по транспортировке грузов. Мы ценим наших клиентов и стараемся с каждым выстраивать долгосрочные и взаимовыгодные отношения. А обеспечить слаженную работу предприятия невозможно без эффективного инструмента управления. Мы хотим иметь возможность в любой момент времени проанализировать текущую ситуацию и принимать оперативные и правильные решения

Бизнес-задачи, которые необходимо было решить:

-

обмен информации между отделом логистики и диспетчерской службой. Данные от диспетчеров передавались не оперативно, формирование рейса затягивалось;

-

оперативный расчет рентабельности рейсов, оптимизация затрат без ущерба качества выполнения услуг;

-

усиление контроля за работой компании со стороны руководства.

Для выполнения работ по автоматизации руководство предприятия обратилось в Нижегородский филиал «1С-Рарус». Специалисты компании предложили создать информационную систему на основе решения «1С:Управление автотранспортом ПРОФ». Выбор был сделан в пользу именно этой конфигурации, потому что она позволяет решить сформулированные бизнес-задачи типовыми средствами, без доработок.

Проект автоматизации стартовал в январе 2018 года. В настоящее время в единой базе «1С:Управление автотранспортом ПРОФ» работают 50 сотрудников компании. В ходе проекта выполнена настройка параметров учета, доработаны формы отчетов, загружены начальные остатки, проведено обучение пользователей.

Ключевые результаты проекта:

-

Структурировано и автоматизировано хранение справочной информации о транспортных средствах и установленном на каждом из них оборудовании. Отслеживание сроков действия страховых полисов и ТО позволяет своевременно заниматься продлением и заменой документов. Простои по вине просроченных документов полностью исключены.

-

Существенно упростился механизм обработки заявок: диспетчер фиксирует потребность в перевозке, логист оперативно видит эти данные и регистрирует заявку на перевозку, подбирает свободную и наиболее подходящую для выполнения работы машину. Время на обработку заявки сократилось в 2 раза. Изменение статусов заявок позволяет легко контролировать их исполнение и анализировать объем планируемой и выполняемой работы. Получить полную информацию о загрузке всего автопарка можно за несколько секунд в любой момент времени.

-

Система позволяет уже на этапе оформления заявки оценить рентабельность выполнения заказа. В программе зафиксированы тарифы на перевозку, тарифы настроены в зависимости от параметров — километраж, масса, объем и тип груза, пункт отправки и доставки. Расчет стоимости услуги производится быстро и точно, полностью исключены ошибки в расчетах, связанные с человеческим фактором.

-

Выписка и формирование путевых листов осуществляется из программы на основании «Заказа на ТС», параметры заказа отражаются в путевом листе, необходимость дублирования информации исключена. Время на расчет выработки по ТС и водителям сократилось с пары часов до минуты на проведение документа.

-

В программе хранятся все данные о взаиморасчетах и заключенных договорах с контрагентами. Оформляя заказ или заключая договор, сотрудник может посмотреть и проанализировать условия работы и имеющиеся задолженности. Удалось на 5% снизить объем дебиторской задолженности.

-

На подготовку отчетности руководству больше не требуется собирать данные из разных учетных систем. Информацию по работе ТС и водителей теперь можно получить в реальном времени, лишь войдя в систему и сформировав отчет с нужной детализацией.

-

Цели, которые мы ставили на этапе старта проекта, достигнуты. Все данные по ТС, водителям и нашим клиентам хранятся в одном месте. Значительно снижены трудозатраты при работе с документами, а аналитическая отчетность легко формируется в любой момент времени. Мы довольны результатом и планируем дальнейшее развитие системы.

Оценка рентабельности логистической системы ОАО ‘Уфимское моторостроительное производственное объединение’

Содержание

Введение

. Экономическая сущность

логистической системы и оценка её рентабельности

.1 Понятие и сущность

логистической системы

.2 Эффективность

функционирования логистической системы

.3 Критерии и методы оценки

рентабельности функционирования логистической

системы и её отдельных элементов

. Оценка рентабельности

логистической системы на примере Открытого акционерного общества «Уфимское

моторостроительное производственное объединение»

.1 Краткая характеристика

предприятия

.2 Оценка рентабельности

логистической системы

Заключение

Введение

Традиционное организационно-функциональное разделение бизнеса на

предприятии (выделение структурных подразделений: производства, распределения,

закупок, финансов и т.п.) неизбежно приводит к возникновению между структурными

подразделениями конфликтных ситуаций по параметрам, относящимся к логистике.

Такими параметрами в большинстве случаев являются: объемы закупок продукции,

объемы запасов в складской сети, продолжительность составляющих цикла

выполнения заказа, бюджет на выполнение логистических функций и операций,

параметры систем управления запасами, ассортимент (номенклатура) закупаемой,

хранимой и распределяемой продукции, показатели качества потребительского

сервиса (надежность поставки, точность выполнения параметров заказа,

доступность запасов) и т.п.

Межфункциональная логистическая координация представляет собой

превентивный процесс согласования деятельности функциональных подразделений

предприятия по параметрам конфликтов, относящихся к логистическим или

перекрестным функциям, при планировании и управлении деятельностью

логистической системы и предприятия в целом.

Значение логистических систем и технологий на предприятии возрастает с

увеличением числа и интенсивности товарных потоков в ходе расширения

деятельности предприятия (например, выхода на новые рынки) или в условиях,

когда сама специфика продукции и рынка требует высокой оперативности.

Качественная сторона эффективности производства и использования ресурсов

характеризуется выбранным критерием. Критерий эффективности — характерный

признак, на основании которого проводится оценка или определение эффективности.

Основной задачей курсовой работы является оценка рентабельности

логистической системы. Для достижения данной цели необходимо решить следующие

задачи:

рассмотреть понятие и сущность логистической системы;

изучить эффективность функционирования логистической системы;

рассмотреть критерии и методы оценки рентабельности функционирования

логистической системы и её отдельных элементов;

дать краткую характеристику анализируемого предприятия;

дать оценку рентабельности логистической системы.

Объект исследования — ОАО «Уфимское моторостроительное производственное

объединение».

При написании работы была изучена учебная литература, периодические

издания, а также Интернет-ресурсы.

1. Экономическая сущность логистической системы и оценка

её рентабельности

.1 Понятие и сущность логистической системы

Одним из базовых в логистике является понятие логистическая система,

которую по праву можно рассматривать как одну из самых ранних среди созданных

человеком социально-экономических систем.

Логистическая система — это сложная организационно завершенная

(структурированная) экономическая система, состоящая из элементов — звеньев,

взаимосвязанных в едином процессе управления материальными и сопутствующими им

потоками. Иными словами, логистическая система — это система, состоящая из

нескольких подсистем, выполняющая логистические функции и имеющая развитые

связи с внешней средой, то есть с рынком.

Общепринятое определение логистической системы гласит: логистическая

система — это адаптивная система с обратной связью, которая выполняет те или

иные логистические функции. Логистическая система включает несколько подсистем

и имеет тесные связи с внешней средой. Логистическую систему можно представить

и как промышленное предприятие, и как территориально-производственный комплекс

в целом. Логистическая система используется для выработки стратегического

планирования предприятия, взаимодействует с такими функциональными областями,

как производство и технология, маркетинг, а также финансирование и

администрирование. [4, с. 43]

При разработке логистической системы учитываются многие факторы,

оказывающие на нее влияние. На предприятии логистическая система выполняет

необходимые услуги с минимальными ассоциированными расходами, обусловленными

выполнением логистических операций. Поэтому логистическая политика учитывает

два фактора — необходимый уровень логистического сервиса и минимальную величину

логистических расходов на его достижение, а целью логистического менеджмента

является установление баланса между этими двумя составляющими, которые выгодны

как потребителю, так и генератору материального потока.

Для изучения понятия «логистическая система» необходимо прежде всего

исходить из анализа подсистем, формирующих систему, ее свойств и связей.

<#»822613.files/image002.gif»>

<#»822613.files/image002.gif»>

где R — рентабельность; Р — цена единицы продукции; С — себестоимость; Q

— объем продукции; Kaв — авансированный капитал.

Другим понятием является рентабельность продукции, которая рассчитывается

как отношение прибыли от реализации продукции к полной ее себестоимости:

где Rр — рентабельность продукции; Вр — прибыль от реализации продукции;

Ср — полная себестоимость продукции.

Себестоимость — стоимостная оценка используемых в процессе производства

продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива,

энергии, основных фондов, трудовых ресурсов, а также других затрат на ее

производство и реализацию.

Авансированный капитал — денежный капитал, предназначенный для

приобретения средств производства, организации дела, осуществления бизнес

проектов, обещающих принести в будущем прибыль.

Другими словами, рентабельностью предприятия называется превышение доходов

над расходами на получение этих доходов.

Рентабельность может выражаться в абсолютных величинах, в этом случае она

отражает положительный финансовый результат, т.е. прибыль. Рентабельность может

измеряться и в относительных показателях, выражающих отношение полученного

финансового результата к другим величинам, характеризующим объемы продаж

(оборота), имущества, капиталов и т.п.

Независимо от применяемого измерителя рентабельности, ее уровень

характеризуется тенденцией формирования двух основных потоков:

доходов от совокупной логистической деятельности;

расходов на логистическую деятельность предприятия.

Логистические процессы на предприятии всесторонне влияют на его

экономику, поскольку они формируют потоки приходов и расходов.

Логистические процессы и их бесперебойность (особенно в сфере

дистрибуции) могут быть непосредственным фактором повышения доходов от продажи

изделий, товаров и услуг. Своевременная доставка соответствующего количества

продуктов в указанное место считается основным параметром обслуживания клиента,

обуславливающим удовлетворение его требований и противостояние конкуренции. [4,

с. 159]

Логистические процессы влияют на формирование расходов на деятельность,

продуктивность имущества, производительность труда, эффективность вложенных капиталов.

Это определяется, в частности, следующими причинами:

в логистических процессах задействованы значительные основные средства в

виде складских зданий и сооружений, транспортных средств, машин и оборудования

для манипулирования и хранения продуктов. Это вызывает, с одной стороны,

появление затрат, связанных с поддержанием и эксплуатацией перечисленного

имущества, а с другой стороны — неизбежную упущенную прибыль от альтернативного

размещения капиталов;

в процессах физического продвижения, а также в информационных

процессах задействовано большое количество работников, что вызывает

значительные трудовые затраты;

материальные запасы как составляющая оборотных средств также существенно

влияют на результаты логистической деятельности. Это влияние выражается в

затратах на запасы и в капиталах, замороженных в запасах;

совокупность логистических процессов ведет к возникновению затрат,

характеристика и структура которых обсуждалась на предыдущих занятиях.

С учетом этих причин можно утверждать, что влияние логистических

процессов на финансовые результаты деятельности предприятия определяется,

прежде всего, величиной затрат на них, а также объемами задействованных

основных и оборотных средств.

Влияние логистики на финансовые результаты деятельности предприятия может

исследоваться при помощи:

абсолютных показателей, которые позволяют определить влияние

логистических затрат на образование прибыли, а также на изменения в

задействованных ресурсах;

относительных показателей, характеризующих рентабельность предприятия.

Исследование того, как влияют логистические процессы на относительные

показатели, характеризующие общую эффективность функционирования предприятия,

ограничим показателями рентабельности, наиболее полно отражающими текущую

(оперативную, эксплуатационную) деятельность предприятия. Рассмотрим два

основных показателя рентабельности:

рентабельность оборота, которая рассчитывается по формуле:

где R0 — показатель рентабельности оборота; Z — прибыль от совокупной

деятельности предприятия; P — доходы от совокупной деятельности предприятия.

где RМ — показатель рентабельности имущества; Мt — стоимость основных

средств; М0 — стоимость оборотных средств.

Рентабельность имущества можно также представить в виде произведения

оборота на скорость оборачиваемости средств, т.е.:

Влияние логистических процессов на формирование рентабельности можно

определить путем выделения основных компонентов логистических процессов,

влияющих на рентабельность, с последующим расчетом их влияния на изменение

уровня рентабельности. К таким компонентам причисляют:

логистические затраты КL как часть совокупных расходов предприятия К;

стоимость задействованных в логистических процессах основных средств МtL

как составную часть основных средств предприятия Мt;

стоимость материальных запасов Мz как составную часть оборотных средств

М0 предприятия.

Таким образом, расходы на совокупную деятельность предприятия К можно

представить в виде суммы логистических затрат КL и прочих затрат Кр.

Аналогично можно разделить на две части основные средства (Мtр + МtL) и

оборотные средства (М0р + Мz).

С учетом выделенных слагаемых показатели рентабельности можно записать в

виде

Для определения того, как на рентабельность влияет скорость

оборачиваемости средств, оказывается более удобным представить показатель

рентабельности в виде произведения рентабельности оборота на скорость

оборачиваемости средств, т.е.

Для определения того, как изменяются показатели рентабельности в

сопоставимые периоды (либо при другой базе сравнения), можно воспользоваться

следующими формулами расчета прироста (снижения) рентабельности средств

(базовый период обозначен индексом «1», анализируемый период — индексом «2»:

![]() —

— ![]()

Для оценивания влияния конкретных факторов логистических процессов можно

воспользоваться одним из методов экономического анализа (цепных подстановок). В

этом случае можно исследовать, как влияют на показатели рентабельности

конкретные логистические процессы при фиксации прочих факторов (оборот,

затраты, средства) на базовом уровне. [3, с. 161]

2. Оценка рентабельности логистической системы на примере

Открытого акционерного общества «Уфимское моторостроительное производственное

объединение»

.1 Краткая характеристика предприятия

ОАО «Уфимское моторостроительное производственное объединение» —

крупнейший производитель авиационных двигателей в РФ. Предприятие основано в

1925 году, входит в состав Объединенной двигателестроительной корпорации (ОАО

«УК «ОДК») — 100% специализированной дочерней компании ОАО «ОПК «ОБОРОНПРОМ» по

управлению двигателестроительными активами.

Дата создания предприятия — 17 июля 1925 года. В этот день Совет Труда и

Обороны принял решение о строительстве на базе мелких авторемонтных мастерских

бывшего «Русского Рено» в Рыбинске завода по производству авиационных

двигателей. 14 января 1928 года завод вступил в строй действующих предприятий

авиационной промышленности под номером 26.

На 31.12.2013 г. уставный капитал Общества составлял 467 288 571 (четыреста

шестьдесят семь миллионов двести восемьдесят восемь тысяч пятьсот семьдесят

один) рубль и состоял из 467 288 571 (четырехсот шестидесяти семи миллионов

двухсот восьмидесяти восьми тысяч пятисот семидесяти одной) обыкновенной

именной бездокументарной акции номинальной стоимостью 1 (один) рубль каждая.

Уставный капитал и размещенные акции оплачены полностью.

По состоянию на 31.12.2013 г. в системе ведения реестра владельцев акций

ОАО «УМПО» зарегистрировано 6 710 физических и юридических лиц, в том числе 1

номинальный держатель. В отношении ОАО «УМПО» используется специальное право на

участие государства в управлении Обществом («золотая акция»), которое от имени

Республики Башкортостан осуществляет Министерство земельных и имущественных

отношений Республики Башкортостан.

Низкий по сравнению с другими предприятиями отрасли уровень

производственных затрат ОАО «УМПО» обеспечивает работа по реструктуризации

производственного процесса и оптимизации затрат, работа по принципам

бережливого производства, удачное, с точки зрения логистики, географическое

положение предприятия, развитая региональная система подготовки кадров и

приемлемый размер средней заработной платы в регионе. [11]

Объем производства предприятия в 2013 году составил 25426 млн. рублей

(без НДС), темп прироста товарного выпуска по отношению к 2012 году (в

сопоставимых ценах) — 22,3%. Данная динамика является положительной тенденцией

и свидетельствует об увеличение масштабов деятельности предприятия.

Рисунок 2.1 — Объем производства ОАО «УМПО» за 2009-2013 гг.

С динамикой основных финансовых показателей можно ознакомится в таблице

2.1.

Таблица 2.1 — Динамика основных финансовых показателей

|

Наименование показателя |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

Выручка от реализации |

19 517 901 |

20 562 456 |

25 425 446 |

|

Полная себестоимость |

12 041 048 |

13 867 158 |

16 393 680 |

|

Чистая прибыль |

900 047 |

844 394 |

2 125 856 |

Рисунок 2.2- Динамика основных финансовых показателей

Продукция анализируемого предприятия ОАО «УМПО» экспортируется в 8 стран

мира, доля экспорта за 2012 год занимает 72,0% от общего объема производимой

продукции (показатель включает объем продукции, произведенной для поставок

внутри страны, предназначенной для изготовления продукции отгружаемой на

экспорт, -самолетостроительные предприятия). Основные рынки сбыта продукции и

услуг объединения в 2012 году представлены на рисунке 2.3.

Рисунок 2.3 — Доля рынка сбыта продукции ОАО «УМПО» за 2012г.

Рынок сбыта продукции предприятия в разрезе основных потребителей

представлен в таблице 2.2.

Таблица 2.2. — Основные потребители продукции ОАО «УМПО»

|

Потребитель |

Территориальное расположение |

Доля рынка, % |

|

ОАО «Корпорация «Иркут» |

г. Москва |

2,12 |

|

ОАО «Компания «Сухой» |

г. Москва |

1,70 |

|

ОАО «Комсомольское на Амуре Авиационное Производственное |

г. Комсомольск — на Амуре |

1,91 |

|

ОАО «Новосибирское авиационное производственное объединение |

г. Новосибирск |

2,54 |

|

Министерство Обороны РФ |

г.Москва |

7,00 |

|

ОАО «Кумертауское авиационное производственное предприятие» |

г. Кумертау |

2,54 |

|

ОАО «Росвертол» |

г. Ростов на Дону |

0,74 |

|

Штаб ВВС Индии |

Индия |

8,20 |

|

Корпорация «Хиндустан Аэронаутикс Лимитед» |

Индия |

3,20 |

|

АОЗТ «Azaitechservice» |

Азербайджан, г. Баку |

|

|

Корпорация «LG» |

Южная Корея, г. Сеул |

4,10 |

|

Бюро закупок Главного управления международного |

Китай, г. Пекин |

17,30 |

|

Авторемонтные заводы |

Россия |

2,65 |

В 2011 году в составе ОАО «УК «ОДК» создан дивизион «Двигатели для боевой

авиации», головным предприятием которого определено ОАО «УМПО». Дивизион

возглавил управляющий директор ОАО «УМПО» А.В. Артюхов. В перечень основных

продуктовых программ новой структуры включены перспективный двигатель для ПАК

ФА, двигатели первого этапа для ПАК ФА (изделия 117/117С), семейства двигателей

АЛ-31 и РД-33, двигатель АЛ-55И, а также ремонт двигателей для боевой авиации.

[11]

ОАО «УМПО» участвует в Программе ОАО «УК«ОДК» по организации серийного

производства вертолетных двигателей типа ТВ3-117 и ВК-2500, в том числе

серийного производства деталей и сборочных единиц ремонтного группового комплекта

(ДСЕ РГК) двигателей типа ТВ3-117 и ВК-2500, а также перспективных вертолетных

двигателей.

2.2 Оценка рентабельности логистической системы

Для оценки рентабельности действующей логистической системы используем

показатели, рассмотренные в теоретической части работы. Необходимые данные для

расчетов отразим в таблице 2.1.

Таблица 2.2 — Показатели деятельности ОАО УМПО, тыс. руб.

|

Наименование показателя |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

Выручка от реализации |

19 517 901 |

20 562 456 |

25 425 446 |

|

Полная себестоимость |

12 041 048 |

13 867 158 |

16 393 680 |

|

Чистая прибыль |

900 047 |

844 394 |

2 125 856 |

|

Объем производства |

195 170 |

207 870 |

254 260 |

|

Собственный капитал |

5 719 745 |

6 667 993 |

9 351 083 |

|

Прибыль от совокупной деятельности |

10 093 901 |

12 892 839 |

1397827 |

|

Доходы от совокупной деятельности |

9890298 |

10938921 |

1298392 |

|

Стоимость основных средств |

2 444 856 |

2 557 648 |

3 191 464 |

|

Стоимость оборотных средств |

16 207 824 |

23 506 830 |

27 898 724 |

Рассчитаем показатели рентабельности используя формулы из параграфа 1.3

данной работы. Все расчеты сведем в таблицу (таблица 2.3)

Таблица 2.3- Показатели рентабельности

|

Наименование показателя |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

Рентабельность производства |

61,69 |

67,44 |

64,48 |

|

Рентабельность оборота |

91,95 |

83,70 |

90,33 |

|

рентабельность имущества |

48,75 |

38,34 |

Построим график (рисунок 2.4).

Рисунок 2.4 — Показатели рентабельности

экономический логистический рентабельность

Как уже было сказано, влияние логистических процессов на формирование

рентабельности можно определить путем выделения основных компонентов

логистических процессов, влияющих на рентабельность, с последующим расчетом их

влияния на изменение уровня рентабельности. К таким компонентам причисляют: —

логистические затраты КL как часть совокупных расходов предприятия К;

стоимость задействованных в логистических процессах основных средств МtL

как составную часть основных средств предприятия Мt;

стоимость материальных запасов Мz как составную часть оборотных средств

М0 предприятия.

Таким образом, расходы на совокупную деятельность предприятия К можно

представить в виде суммы логистических затрат КL и прочих затрат Кр.

Аналогично можно разделить на две части основные средства (Мtр + МtL) и

оборотные средства (М0р + Мz).

Исходя из вышеприведенных расчетов и вышесказанного становится понятно,

что изменение затрат в логистической системе будет являться предпосылкой

изменения рентабельности всего производственного процесса.

В качестве мероприятии по повышению эффективности работы логистической

системы можно предложить:

сокращение времени выполнения цикла заказа на поставку материальных

ресурсов;

повышение качества менеджмента заказов на поставку материальных ресурсов

— своевременное и качественное обеспечение производства материальными ресурсами

и требуемым сервисом с минимальными потерями при доставке заказов;

уменьшение запасов в цепи ≪снабжение-производство≫ и содействие снижению запасов во

всей интегрированной цепи;

увеличение отдачи средств на вложенный капитал, в том числе возврат

инвестиций, вложенных в складское хозяйство, грузопереработку, транспортировку

и инфраструктуру;

повышение параметров надежности организации поставок материальных

ресурсов и сокращение удельного веса отбракованных материалов и т.д.

Заключение

В зарубежной и отечественной практике существуют разнообразные подходы к

оценке эффективности логистической системы. Некоторые непосредственно связаны с

понятием цепочек ценностей, другие с комплексным рассмотрением локальных и

глобальных критериев эффективности логистических систем.

Логистические процессы влияют на формирование расходов на деятельность,

продуктивность имущества, производительность труда, эффективность вложенных

капиталов. Это определяется, в частности, следующими причинами:

в логистических процессах задействованы значительные основные средства в

виде складских зданий и сооружений, транспортных средств, машин и оборудования

для манипулирования и хранения продуктов. Это вызывает, с одной стороны,

появление затрат, связанных с поддержанием и эксплуатацией перечисленного

имущества, а с другой стороны — неизбежную упущенную прибыль от альтернативного

размещения капиталов;

в процессах физического продвижения, а также в информационных процессах

задействовано большое количество работников, что вызывает значительные трудовые

затраты;

материальные запасы как составляющая оборотных средств также существенно

влияют на результаты логистической деятельности. Это влияние выражается в

затратах на запасы и в капиталах, замороженных в запасах; — совокупность

логистических процессов ведет к возникновению затрат, характеристика и структура

которых обсуждалась на предыдущих занятиях. С учетом этих причин можно

утверждать, что влияние логистических процессов на финансовые результаты

деятельности предприятия определяется, прежде всего, величиной затрат на них, а

также объемами задействованных основных и оборотных средств.

Список литературы

1. А.Н.

Воронков; Нижегор. гос. архитектур.-строит. ун-т. — Н. Новгород: ННГАСУ, 2013.

— 168

2. Аникин, Б.А.

Логистика

<http://oz.by/books/more.phtml?id=10313091&partner=oz6342958> / Б.А.

Аникин. — М.: Проспект, 2013. — 406 с.

. Воронков, А.Н.

Логистика: основы операционной деятельности: учебное пособие /

. Курочкин, Д. В.

Логистика: [транспортная, закупочная, производственная, распределительная,

складирования, информационная]: курс лекций / Д. В. Курочкин. — Минск:

ФУАинформ, 2012. — 268 с.Семененко А.И., В.И.Сергеев. Логистика. Основы теории:

учебник для вузов. − СПб.: Союз, 2003. — 544 с. − (Высшее

образование)

. Логистика.

Продвинутый курс: для студентов экономических специальностей высших учебных

заведений / М. Н. Григорьев, А. П. Долгов, С. А. Уваров. — Москва: Юрайт, 2011.

— 734 с.

. Логистика: учебное

пособие / [Б. А. Аникин и др.]. — Москва: Проспект, 2011. — 405, [1] с.

. Основы логистики:

[теория и практика] / [В. В. Щербаков и др.]. — Санкт-Петербург [и др.]: Питер:

Питер Пресс, 2009. — 426 с.

. Основы логистики:

учебное пособие / А. А. Канке, И. П. Кошевая. — Москва: КноРус, 2010. — 575 с.

. Степанов, В. И.

Логистика: учебник для высших учебных заведений по направлению подготовки

«Экономика» и экономическим специальностям / В. И. Степанов. —

Москва: Проспект, 2010. — 487 с.

. Добронравин Е.Р

<http://www.creativeconomy.ru/authors/13034/> «Идеальная» логистическая

система и рентабельность материального потока. Российское предпринимательство»

№ 11 Вып. 2 (196) за 2011 год

<http://www.creativeconomy.ru/mag_rp/archive/14288/>, cтр. 138-141.

. <http://www.umpo.ru/>

Чтобы оценить эффективность бизнеса, недостаточно смотреть лишь на динамику прибыли. Например, она выросла за год в два раза. Хорошо ли это? Нет, если выручка за тот же период увеличилась в три. Важно соотносить финансовый результат с другими метриками: доходами, активами, капиталом. Такое соотношение заложено в показателях рентабельности. В статье приводим их формулы, расчетные примеры и делимся Excel-калькулятором.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

|

Какой показатель взять |

В какой строке отчетности его отыскать |

Какой вид рентабельности получится |

|

Активы |

1600 ББ |

Активов (Return on Assets – ROA) |

|

Собственный капитал |

1300 ББ |

Собственного капитала (Return on Equity – ROE) |

|

Заемный капитал |

1400 ББ + 1500 ББ |

Заемного капитала |

|

Инвестированный капитал |

1300 ББ + 1400 ББ |

Инвестированного капитала (Return on Capital Employed – ROCE) |

|

Выручка |

2110 ОФР |

Продаж (Return on Sales – ROS) |

|

Расходы по обычным видам деятельности |

2120 ОФР + 2210 ОФР + 2220 ОФР |

Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

|

Чистые активы |

3600 ОИК |

Чистых активов (Return on Net Assets – RONA) |

|

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя. Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия. Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума. А еще низкие закупочные цены от оптовиков. Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок. Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

А для рентабельности продаж и собственного капитала такие ориентиры посчитали мы. Они встроены в Excel-расчетчик, который можно скачать по ссылке. Выбирайте свой ОКВЭД и увидите среднеотраслевые цифры за 2019 г., вычисленные по данным из сборника Росстата «Финансы России 2020» Вот скриншот страницы файла с примером того, как это выглядит.

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток. В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.

Анализ рентабельности продаж

По какой формуле вычислять. Рентабельность продаж – это, по сути, доля прибыли в выручке. Возьмем за основу расчета чистый финансовый результат, хотя, как отмечали выше, можно основываться на операционном или любом другом.

Рентабельность продаж =

= Чистая прибыль ÷ Выручка = 2400 ОФР ÷ 2110 ОФР

Как посчитать по данным отчетности. Посмотрим, как строятся вычисления на примере. Воспользуемся бухгалтерской отчетностью АО «Янтарьэнерго» за 2021 г. Это компания из г. Калининграда, которая занимается передачей электроэнергии. Исходные данные и искомый результат привели в таблице.

Таблица 2. Считаем рентабельность продаж

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 [(3 – 2) ÷ 2 × 100] |

|

Исходные данные, млн. руб.: |

|||

|

– выручка |

6 798,8 |

8 233,8 |

21,1 |

|

– чистая прибыль |

39,4 |

851,5 |

2 058,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность продаж |

0,58 |

10,34 |

1 682,3 |

|

= 39,4 ÷ 6 798,8 × 100 |

= 851,5 ÷ 8 233,8 × 100 |

× |

Как трактовать значение. Рентабельность продаж показывает, какую часть от каждого рубля выручки предприятие оставляет себе. Оставляет, потому что это чистая прибыль компании и все расходы и налоги уже покрыты.

Также это косвенная характеристика уровня трат. Ведь если 10% в выручке приходится на чистую прибыль, то оставшиеся 90% – это совокупные расходы предприятия.

В случае с АО «Янтарьэнерго» ситуация весьма положительная. С чуть более половины процента для ROS в 2020-м оно вышло на более 10% в 2021-м. Рассчитанные темпы прироста подсказывают, за счет чего так получилось. Главную роль сыграл двадцатикратный рост чистой прибыли. Организация сумела нарастить выручку на 21%, а еще существенно сократила расходную часть в основном за счет процентов к уплате и прочих расходов.

Для ОКВЭД «Производство, передача и распределение электроэнергии» средняя рентабельность продаж в 2019-м составляла 9,2%. Выходит, на фоне конкурентов предприятие выглядит хорошо за счет адекватной ценовой политики и оптимизированной величины расходов.

Анализ рентабельности продукции

По какой формуле вычислять. Для рентабельности продукции прибыль нужно делить на расходы по обычным видам деятельности. Причем ФНС считает этот показатель по операционному финансовому результату. Так поступим и мы. Тогда формула окажется такой:

Рентабельность продукции =

= Прибыль от продаж ÷ Расходы по обычной деятельности = 2200 ОФР ÷ (2120 ОФР + 2210 ОФР + 2220 ОФР)

Напомним, что полное наименование данного коэффициента – рентабельность проданных товаров, продукции, работ, услуг. А расходы по обычной деятельности складываются из себестоимости продаж, коммерческих и управленческих.

Как посчитать по данным отчетности. Как и в случае с ROS, рентабельность продукции считается исключительно по данным отчета о финансовых результатах. Вот как это делается.

Таблица 3. Вычисляем рентабельность продукции

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 [(3 – 2) ÷ 2 × 100] |

|

Исходные данные, млн. руб.: |

|||

|

– себестоимость продаж |

5 944,2 |

6 529,8 |

9,9 |

|

– коммерческие расходы |

0,0 |

0,0 |

× |

|

– управленческие расходы |

267,5 |

321,7 |

20,3 |

|

– прибыль от продаж |

587,1 |

1 382,4 |

135,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность продукции |

9,45 |

20,18 |

113,5 |

|

= 587,1 ÷ (5 944,2 + 267,5) × 100 |

= 1 382,4 ÷ (6 529,8 + 321,7) × 100 |

× |

Как трактовать значение. Рентабельность продукции – это съем операционной прибыли с каждого рубля, вложенного в основные расходы.

Очевидно, что при расширении производства траты компании растут, но прибыль должна их обгонять. Это покажет, что ресурсы используются интенсивно, то есть их дополнительное вовлечение в оборот компенсируется повышенной доходностью за счет увеличения производительности труда, фондо- и материалоотдачи. Про такие показатели мы рассказывали в статье «Анализ трудовых и материальных ресурсов как способ оценки эффективности бизнеса».

В случае с АО «Янтарьэнерго» так и произошло. Прибыль от продаж за год увеличилась на 135%, и это с лихвой перекрыло рост себестоимости и управленческих расходов. Каждый рубль основных расходов в 2021-м генерировал чуть больше 20 копеек операционного финансового результата. Это существенно превышает среднее значение по виду экономической деятельности, которое в 2019 г. равнялось 11,9%.

Дополнительно поясним отсутствие коммерческих расходов в отчетности компании. Причина не в том, что у АО «Янтарьэнерго» нет трат на сбыт. Просто они выбрали такой способ раскрытия данных, когда коммерческие и/или управленческие расходы прибавляются к себестоимости продаж и отдельно не показываются. Так можно делать на основании п. 9 ПБУ 10/99.

Анализ рентабельности активов

По какой формуле вычислять. В отличие от двух предыдущих показателей тут само название «рентабельность активов» подсказывает, что будет в знаменателе. Это среднегодовые активы компании. В числитель поставим какую-нибудь прибыль. Давайте остановимся на чистой. Тогда формула окажется следующей:

Рентабельность активов =

= Чистая прибыль ÷ (½ × Активы н.г. + ½ × Активы к.г.) = 2400 ОФР ÷ (½ × 1600 ББ н.г. + ½ × 1600 ББ к.г.)

где н.г., к.г. – начало и конец года.

Как посчитать по данным отчетности. Заметьте, что исходные данные для ROAберутся не только из отчета о финансовых результатах, но и из баланса. Посчитаем значение коэффициента для АО «Янтарьэнерго».

Таблица 4. Определяем рентабельность активов

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 [(3 – 2) ÷ 2 × 100] |

|

Исходные данные, млн. руб.: |

|||

|

– активы на начало года |

27 864,5 |

29 777,1 |

6,9 |

|

– активы на конец года |

29 777,1 |

30 324,9 |

1,8 |

|

– чистая прибыль |

39,4 |

851,5 |

2 058,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность активов |

0,14 |

2,83 |

1 970,1 |

|

= 39,4 ÷ (½ × 27 864,5 + ½ × 29 777,1) × 100 |

= 851,5 ÷ (½ × 29 777,1 + ½ × 30 324,9) × 100 |

× |

Как трактовать значение. Рентабельность активов – это характеристика эффективности использования имущества. Показывает, сколько прибыли пришлось на 1 руб. внеоборотных и оборотных средств.

Значение коэффициента будет высоким у компаний с солидным оборотом, но незначительными активами, например, у некоторых аудиторских фирм или IT-разработчиков. Если офисы арендуются, а самое дороге из имущества – это ПК и ноутбуки, но при этом формируется хорошая прибыль, то ROA взлетит. Когда речь идет про предприятие со множеством зданий, сооружений, оборудования и транспорта, то даже при неплохом финансовом результате рентабельность активов окажется скромной.

Это правило подтверждается цифрами из рассматриваемого примера. У АО «Янтарьэнерго» только основных средств на балансе на 27,7 млрд руб. Очевидно, что при таких громоздких ресурсах ROA проседает. Даже феноменальный рост чистой прибыли в 2021-м не вывел предприятие на среднеотраслевое значение по этому показателю – 5,0%.

С одной стороны, это свидетельство неэффективного управления имуществом. С другой, неплохо бы знать ситуацию изнутри. Например, есть ли объективные причины сохранения такой мощной ресурсной базы, если отдача от нее мала? В бухгалтерской отчетности не найти ответ на подобный вопрос. Поэтому ограничимся лишь общей фразой про то, что ситуация не так хороша, как могла бы быть. Однако конкретных путей решения проблемы мы не знаем из-за недостатка информации.

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 [(3 – 2) ÷ 2 × 100] |

|

Исходные данные, млн. руб.: |

|||

|

– капитал и резервы на начало года |

19 353,0 |

22 107,4 |

14,2 |

|

– капитал и резервы на конец года |

22 107,4 |

23 298,9 |

5,4 |

|

– долгосрочные обязательства на начало года |

4 920,1 |

5 185,4 |

5,4 |

|

– долгосрочные обязательства на конец года |

5 185,4 |

4 799,0 |

-7,5 |

|

– краткосрочные обязательства на начало года |

3 591,3 |

2 484,3 |

-30,8 |

|

– краткосрочные обязательства на конец года |

2 484,3 |

2 227,0 |

-10,4 |

|

– чистая прибыль |

39,4 |

851,5 |

2 058,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность собственного капитала |

0,19 |

3,75 |

1 870,9 |

|

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 |

= 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 |

× |

|

|

– рентабельность заемного капитала |

0,26 |

11,62 |

4 448,5 |

|

= 39,4 ÷ [½ × (4 920,1 + 5 185,4) + ½ × (3 591,3 + 2 484,3)] × 100 |

= 851,5 ÷ [½ × (5 185,4 + 4 799,0) + ½ × (2 484,3 + 2 227,0)] × 100 |

× |

|

|

– рентабельность инвестированного капитала |

0,07 |

3,07 |

4 066,5 |

|

= 39,4 ÷ [½ × (19 353,0 + 22 107,4) + ½ × (4 920,1 + 5 185,4)]× 100 |

= 851,5 ÷ [½ × (22 107,4 + 23 298,9) + ½ × (5 185,4 + 4 799,0)]× 100 |

× |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.