Анализ финансовых результатов

Важным этапом анализа является рассмотрение полученного страховщиком финансового результата с точки зрения динамики и соотношения элементов, его определяющих, т. е. результата от страховой, инвестиционной и прочей деятельности.

Анализ финансовых результатов проводится по данным отчета о прибылях и убытках страховой организации (ф. № 2

). В нем данные о доходах, расходах и финансовых результатах представляются нарастающим итогом с начала года до отчетной даты.

Классификация доходов и расходов установлена положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Определение доходов организации в целом, их видов, а также выручки дано в ПБУ 9/99. Положение определяет порядок признания доходов в бухгалтерском учете и раскрытия информации о доходах организации в бухгалтерской отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников.

Расходами организации в соответствии с ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

В соответствии с ПБУ 9/99 и ПБУ 10/99 в форму № 2

включены доходы и расходы по обычным видам деятельности, прочие доходы и расходы.

Доходами от обычных видов деятельности является выручка, связанная с оказанием страховых услуг. Учет доходов и расходов по страхованию жизни и по страхованию иному, чем страхование жизни, ведется в учете и отражается в отчетности раздельно.

Специфика отчета о прибылях и убытках страховой организации состоит в том, что в нем представлены отдельно маржинальный доход по страхованию жизни и результат, полученный от операций страхования иного, чем страхование жизни. Последний представляет собой величину нетто-комиссии по прочим видам страхования, включая величину чистого инвестиционного дохода.

Приведем отчет о прибылях и убытках страховой организации

, в котором представлена информация за отчетный 2006 г. и предыдущий 2005 г.

По данным отчета о прибылях и убытках компания свою деятельность ограничила только видами страхования иными, чем страхование жизни. В дальнейшем все аналитические расчеты будут основаны на данных только этого вида страхования.

В форме № 2

отчетности выделяются два направления деятельности — страхование жизни (раздел I) и прочие виды страхования (раздел II). По существу в этой форме уже представлена информация о факторном разложении дохода по этим двум основным направлениям деятельности. Такое формирование отчетности позволяет видеть доходы, полученные от страховой комиссии и от инвестирования.

На основании приводимых данных можно видеть, из чего складывается маржинальный доход (ΣMg) по видам страхования:

ΣMg = M1 + М2, где

M1 — маржинальный доход по страхованию жизни (стр. 070);

М2 — маржинальный доход по прочим видам страхования (стр. 170).

Данные отчета позволяют видеть, что маржинальный доход складывается под влиянием двух основных источников:

- страховой нетто-комиссии страховщика, которая представляет разницу между суммами страховых сборов и страховых затрат;

- дохода от инвестирования (размещения страховых резервов).

В свою очередь нетто-комиссия страховщика определяется как разница между объемами страховых сборов и переменных затрат по данному направлению деятельности. В состав переменных затрат входят: величина страховой премии, отданной в перестрахование

; оплаченные убытки (страховые выплаты); изменение страховых резервов; расходы по ведению страховых операций, относящиеся к данному направлению деятельности.

Доход от инвестирования страховых резервов рассчитывается как разница между доходом, полученным по инвестициям, и величиной затрат, связанных с инвестиционной деятельностью.

Маржинальный доход по направлениям деятельности включает:

- маржинальный доход по страхованию жизни, который представляет результат, полученный от операций по страхованию жизни;

- маржинальный результат от операций страхования иного, чем страхование жизни, который определяется нетто-комиссией страховщика по прочим видам страхования (величина нетто-комиссии плюс величина чистого инвестиционного дохода).

Приведенную выше формулу дохода можно представить более развернуто, с раскрытием содержания всех основных факторов, его определяющих, по данным ф. № 2

следующим образом:

ΣMg = M1 + М2

Кроме перечисленных каналов получения дохода страховые организации получают доходы (расходы) от нерегулярных направлений деятельности.

К ним относятся прочие доходы и расходы, кроме связанных с инвестициями (стр. 210, 220, 230, 240).

Сальдо прочих доходов и расходов увеличивает (уменьшает) чистый доход компании.

Управленческие расходы (стр. 200) складываются и определяются общими условиями ведения бизнеса. В их состав входят амортизация основных средств, оплата труда руководства и персонала, содержание охраны. Эти статьи затрат включаются в себестоимость, в то время как некоторые расходы покрываются из прибыли.

Так, в составе расходов отражаются налоги (налог на прибыль и другие обязательные налоговые платежи), хотя их величина, например налога на прибыль, зависит от размера балансовой прибыли и от ставки налогообложения.

Форма № 2

— страховщик

Отчет о прибылях и убытках страховой организации

|

Наименование показателя |

Код строки |

За отчетный период |

За аналогичный |

|

1 |

2 |

3 |

4 |

|

I. Страхование жизни |

|||

|

Страховые премии (взносы) — нетто-перестрахование |

010 |

||

|

страховые премии (взносы) — всего |

011 |

||

|

переданные перестраховщикам |

012 |

( ) |

( ) |

|

Доходы по инвестициям |

020 |

||

|

из них: проценты к получению |

021 |

||

|

доходы от участия в других организациях |

022 |

||

|

изменение стоимости финансовых вложений в результате корректировки оценки |

023 |

||

|

Выплаты по договорам страхования — нетто-перестрахование: |

030 |

( ) |

( ) |

|

выплаты по договорам страхования — всего |

031 |

( ) |

( ) |

|

доля перестраховщиков |

032 |

||

|

Изменение резервов по страхованию жизни — нетто-перестрахование: |

040 |

||

|

изменение резервов по страхованию жизни — всего |

041 |

||

|

изменение доли перестраховщиков в резервах |

042 |

||

|

Расходы по ведению страховых операций — нетто-перестрахование: |

050 |

||

|

затраты по заключению договоров страхования |

051 |

( ) |

( ) |

|

прочие расходы по ведению страховых операций |

052 |

( ) |

( ) |

|

вознаграждение и тантьемы по договорам перестрахования |

055 |

( ) |

|

|

Расходы по инвестициям, из них: |

060 |

( ) |

( ) |

|

изменение стоимости финансовых вложений в результате корректировки оценки |

061 |

( ) |

( ) |

|

Результат от операций по страхованию жизни |

070 |

||

|

II. Страхование иное, чем страхование жизни |

|||

|

Страховые премии — нетто-перестрахование: |

080 |

52889 |

68170 |

|

страховые премии — всего |

081 |

72952 |

106456 |

|

переданные перестраховщикам |

082 |

(20063) |

(38286) |

|

Изменение резерва незаработанной премии — нетто-перестрахование: |

090 |

-8324 |

-3527 |

|

изменение резерва незаработанной премии — всего |

091 |

-11073 |

-2859 |

|

изменение доли перестраховщиков в резерве |

092 |

2749 |

-668 |

|

Состоявшиеся убытки — нетто-перестрахование |

100 |

||

|

Выплаты по договорам страхования — нетто-перестрахование: |

110 |

(26711) |

(34445) |

|

выплаты по договорам страхования — всего |

111 |

(32906) |

(42907) |

|

доля перестраховщиков |

112 |

6195 |

7462 |

|

Изменение резервов убытков — нет- то-перестрахование: |

120 |

1230 |

-190 |

|

изменение резервов убытков — всего |

121 |

-18640 |

-5134 |

|

изменение доли перестраховщиков в резервах |

122 |

19870 |

4944 |

|

Изменение других страховых резервов |

130 |

-430 |

2290 |

|

Отчисления от страховых премий, из них: |

150 |

(327) |

( 525) |

|

отчисления в резерв гарантий |

151 |

( ) |

( ) |

|

отчисления в резерв текущих компенсационных выплат |

152 |

(327) |

(525) |

|

Расходы по ведению страховых операций — нетто-перестрахование: |

160 |

8930 |

9812 |

|

затраты по заключению договоров страхования |

161 |

( ) |

( ) |

|

прочие расходы по ведению страховых операций |

162 |

(8930) |

(9812) |

|

вознаграждение и тантьемы по договорам перестрахования |

165 |

||

|

Результат от операций страхования иного, чем страхование жизни |

170 |

9827 |

18671 |

|

III. Прочие доходы и расходы, не отнесенные в разделы I и II |

|||

|

Доходы по инвестициям, из них: |

180 |

873 |

1460 |

|

проценты к получению |

181 |

600 |

|

|

доходы от участия в других организациях |

182 |

200 |

|

|

изменение стоимости финансовых вложений в результате корректировки оценки |

183 |

73 |

|

|

Расходы по инвестициям из них: |

190 |

(19) |

( ) |

|

изменение стоимости финансовых вложений в результате корректировки оценки |

191 |

(19) |

() |

|

Управленческие расходы |

200 |

(10257) |

(163381) |

|

Прочие доходы, кроме доходов, связанных с инвестициями, из них: |

210 |

42955 |

9027 |

|

проценты к получению |

211 |

||

|

Прочие расходы, кроме расходов, связанных с инвестициями, из них: |

220 |

(33783) |

(7416) |

|

проценты к уплате |

221 |

() |

() |

|

Прибыль (убыток) до налогообложения |

250 |

9596 |

5361 |

|

Отложенные налоговые активы |

260 |

||

|

Отложенные налоговые обязательства |

270 |

||

|

Текущий налог на прибыль |

280 |

(4696) |

(2863) |

|

290 |

|||

|

Чистая прибыль (убыток) отчетного периода |

300 |

4900 |

2498 |

Библиографическое описание:

Уарова, Н. Н. Анализ финансовых результатов и рентабельности страховой компании на примере АО «Региональная страховая компания «Стерх» / Н. Н. Уарова, З. В. Колочева. — Текст : непосредственный // Молодой ученый. — 2017. — № 12 (146). — С. 366-368. — URL: https://moluch.ru/archive/146/40916/ (дата обращения: 24.03.2023).

Ключевые слова: финансовый результат, рентабельность, страховая компания

АО «Региональная страховая компания «Стерх» начала страховую деятельность с ноября 2005 и имеет лицензию на более 20 востребованных в республике видов страхования.

Размер уставного капитала с ноября 2016 года — 1,06 млрд рублей — один из самых крупных на Дальнем Востоке. Филиалы РСК «Стерх» расположены во всех улусных (районных) центрах Якутии.

Проведем небольшой анализ финансового результата предприятия на основе данных Годового Отчета 2015 года (таблица 1), так как для каждой компании анализ финансовых результатов — это одна из главных задач. Только так можно увидеть, насколько четко выполняется план деятельности и в правильном ли направлении движется бизнес.

Таблица 1

Доходы ирасходы АО РСК «Стерх» за 2013–2015гг., тыс.руб

|

Показатели |

2014 |

2015 |

Удел. вес 2015г, в% |

2015/ 2014 |

||

|

план |

факт |

Выполнение |

||||

|

ДОХОДЫ: |

||||||

|

Страховые премии |

595 295 |

617 500 |

721 270 |

117 % |

55,87 |

121 % |

|

Доля перестраховщиков в страховых выплатах |

58 552 |

53 000 |

16 832 |

32 % |

1,3 |

29 % |

|

Доходы по инвестициям |

40 777 |

41 200 |

51 397 |

125 % |

3,98 |

126 % |

|

Возврат страховых резервов |

384 467 |

420 906 |

409 357 |

97 % |

31,71 |

106 % |

|

Доля перестраховщиков в страховых резервах |

131 090 |

130 122 |

72 391 |

56 % |

5,61 |

55 % |

|

Прочие доходы, кроме инвестиционных |

15 377 |

12 000 |

19 760 |

165 % |

1,53 |

129 % |

|

Всего доходов: |

1 255 558 |

1 274 728 |

1 291 007 |

101 % |

100 |

105 % |

|

РАСХОДЫ: |

||||||

|

Страховые выплаты |

209 652 |

163 967 |

169 703 |

103 % |

13,29 |

81 % |

|

Страховые премии, переданные в перестрахование |

207 174 |

206 773 |

127 655 |

62 % |

10,00 |

62 % |

|

Страховые резервы |

409 357 |

446 607 |

496 294 |

111 % |

38,87 |

121 % |

|

Возврат доли перестраховщиков в с/резервах |

91 700 |

130 883 |

131 090 |

100 % |

10,33 |

143 % |

|

Расходы на ведение дела |

246 735 |

278 044 |

291 685 |

105 % |

22,84 |

118 % |

|

Прочие расходы, кроме инвестиционных |

53 722 |

38 100 |

60 386 |

158 % |

4,73 |

112 % |

|

Всего расходов: |

1 218 340 |

1 264 374 |

1 276 813 |

101 % |

100 |

105 % |

Доходы страховой компании за отчетный год составили 1 291 млрд руб. План доходов перевыполнен на 1 %, рост по сравнению с прошлым годом — 5 %.

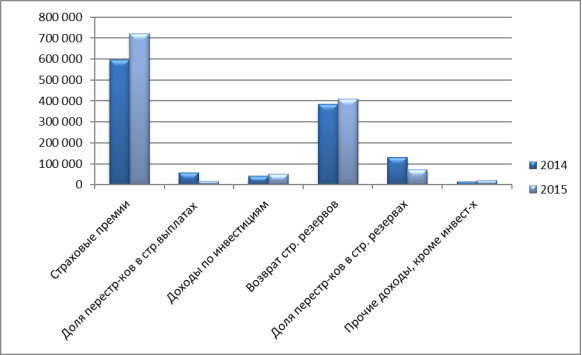

Основная составляющая доходов — это страховые премии 721 млн руб., удельный вес составляет 56 % к итогу. План перевыполнен на 17 %, прирост по сравнению с прошлым годом 21 %, в 2014 премия составила 595,2 млн руб. (рис.1).

Рис. 1. Динамика доходов компании за 2014–2015 гг.

Наблюдается выполнение и перевыполнение доходов по инвестициям на 25 % и прочих доходов на 65 %. Можно выделить то, что снизилась доля перестраховщиков в страховых выплатах (32 %) и в страховых резервах(56 %), за счет снижения передачи ответственности в перестрахование.

Расходы компании составляют 1 276 млрд. руб., прирост по сравнению с прошлым годом 5 %. Основные составляющие расходов — страховые выплаты, расходы по перестрахованию рисков, с ростом страховых сборов увеличиваются страховые резервы, расходы на ведение дела.

Что касается страховых выплат, то по итогам года они составили 13 % от общих расходов. Этот показатель в отчетном году выше планового на 3 % и ниже уровня прошлого года на 19 %.

Передача перестраховочных премий меньше на 38 % от запланированного на 2015г., что обусловлено с достигнутыми договоренностями с перестраховщиками по облигаторной программе перестрахования имущественных рисков, а также со структурными изменениями в страховом портфеле.

Расходы на ведение дела превышают плановые расходы на 5 % (22 % от общих расходов) в части расходов на ведение страховых операций увеличение связано с ростом продаж через агентскую сеть.

Финансовый результат страховых операций определяется путем сопоставления доходов и расходов страховой организации. В том случае, если доходы превышают расходы, организация имеет положительное сальдо. Если же расходы больше, чем доходы, образуется дефицит, который покрывается за счет ранее созданных запасных фондов.

Таблица 2

Финансовый результат АО «РСК «Стерх» за 2013–2015гг.

|

Показатели |

2014 |

2015 |

2015/ 2014 |

||

|

план |

факт |

Выполнение |

|||

|

Всего доходов: |

1 255 558 |

1 274 728 |

1 291 007 |

101 % |

105 % |

|

Всего расходов: |

1 218 340 |

1 264 374 |

1 276 813 |

101 % |

105 % |

|

Прибыль до налогообложения |

7 218 |

10 354 |

14 194 |

137 % |

197 % |

|

Текущий налог на прибыль |

4 640 |

4 071 |

6 930 |

170 % |

149 % |

|

Чистая прибыль |

2 458 |

6 283 |

7 264 |

116 % |

296 % |

Таким образом, финансовый результат страховых операций (ФРСО) — стоимостная оценка итогов деятельности страховой организации за определенный период. Так, по итогам 2015 года чистая прибыль составляет 7 264 тыс. руб., то есть организация имеет положительное сальдо, при плане — 6 283 тыс.руб., перевыполнение на 16 %, а тем прироста составил 196 %.

Далее, рассмотрим более подробно коэффициенты рентабельности, которые являются показателями эффективности финансовой деятельности и совокупно позволяют определить перспективы развития предприятия.

Показатели рентабельности могут иметь как положительное значение (это показатели прибыльности), так и отрицательное значение (показатели убыточности).

Таблица 3

Показатели рентабельности АО «РСК «Стерх» за 2013 -2015гг

|

Показатели |

2013 |

2014 |

2015 |

|

Рентабельность собственного капитала |

0,5 % |

0,9 % |

1,7 % |

|

Общая рентабельность капитала |

0,5 % |

1,1 % |

1,6 % |

Как показывают данные таблицы, по показателям отмечается положительная динамика и они находятся в пределах допустимых значений. Так, по сравнению с 2013 годом, в отчетном году рентабельность собственного капитала составила 1,7 %, что на 1,2 % больше. Что касается общей рентабельности, то в 2015 году рост по сравнению с предыдущим 2014 г. произошел на 0,5 %. Это свидетельствует об улучшении финансово — хозяйственной деятельности страховой компании.

Для дальнейшего роста рентабельности компании необходимо:

– Совершенствование тарифной политики;

– Управление рисками по обязательным и вмененным видам;

– Совершенствование системы ключевых показателей эффективности (КПЭ);

– Усиление деятельности по суброгациям;

– Пересмотр методики расчета страховых резервов, включая актуарную оценку их достаточности;

– Расширение инвестиционной деятельности.

Литература:

- Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — М.: Омега-Л, 2014. — 348 с.

- Годовой отчет АО «РСК «Стерх» за 2015г от 24.05.2016г.

- [Электронный ресурс]: http://www.rsk-sterh.ru/ — Официальный сайт АО «РСК «Стерх»

Основные термины (генерируются автоматически): расход, доход, ведение дела, доля перестраховщиков, страховая компания, положительное сальдо, собственный капитал, страховая организация, финансовый результат страховых операций, чистая прибыль.

Анализ финансовых результатов деятельности страховой компании

Анализ

финансовых результатов деятельности страховой компании

страхование финансовый

риск

Введение

Страхование — система страховой защиты от

возможного наступления различного рода рисков. Оно представляет собой способ

возмещения страховщиком убытков пострадавшим путем их распределения между всеми

страхователями. Страховщик формирует за счет страховых взносов всей

совокупности страхователей страховой фонд, средства которого при наступлении

страховых событий направляет на страховые выплаты. Отсюда, страховщик является

лишь посредником в этой системе отношений, причем на ответственности, которого

длительный период времени находятся большие суммы денежных средств. Поэтому

является очень важным обеспечение его финансовой устойчивости и платежеспособности.

Страхование в развитой рыночной экономике

выполняет роль экономического стабилизатора, механизма защиты от случайных

потерь. Страхование может применяться для организации страховой защиты

различных отраслей народного хозяйства, финансового обеспечения непрерывности

производственного процесса в условиях различных чрезвычайных событий, а также

для сохранения уровня благосостояния граждан. Кроме того, страхование включено

в сферу финансово-кредитных отношений, и, следовательно, обладает способностью само

оказывать регулирующее воздействие на воспроизводственный процесс.

Этот вопрос приобретает наибольшую актуальность

в современных российских условиях. Подавляющее число страховщиков не имеет

достаточного опыта работы, отсутствует достоверная статистика, поэтому

большинство принимаемых на страхование рисков в нужной степени не изучены.

Целью данной работы является оценка факторов,

влияющих на изменение показателей финансово-хозяйственной деятельности

страховых организаций.

Для решения поставленной цели необходимо решить

следующие задачи:

) изучить экономическую сущность и классификацию

доходов и расходов страховщика;

) рассмотреть теоретические аспекты формирования

финансового результата деятельности;

) провести анализ финансовых результатов

деятельности страховой компании.

Предметом исследования является изучение

финансового результата страховой компании.

Исследовательская работа состоит из введения,

трех глав, заключения и списка литературы.

В первой главе рассматривается определение

финансового результата деятельности страховщиков, его экономическая природа, а

также различные виды доходов и расходов страховой компании.

Во второй главе будет рассмотрен анализ

финансового результата по различным факторам, а в третьей главе финансовый

анализ страховых операций.

1.Финансовый результат деятельности

страховщиков

.1 Его экономическая природа

В рыночных условиях повышается ответственность и

самостоятельность предприятий в выработке и принятии управленческих решений по

обеспечению эффективности их деятельности, по достижению высоких финансовых

результатов. Рассматривая значимость и важность этого направления финансового

анализа для страховых организаций, остановимся, прежде всего, на экономической

природе финансового результата.

Финансовый результат страховой организации —

экономический итог финансово-хозяйственной деятельности страховщика за отчетный

период в форме прибыли или убытка, отражающий успех или неудачу бизнеса, как в

количественном, так и в качественном выражении.

Конечный финансовый результат деятельности

страховщиков слагается из доходов от проведения страховых, инвестиционных и

финансовых операций, уменьшенных на сумму расходов по всем названным операциям.

Финансовый результат (прибыль или убыток) является обобщающим качественным

показателем деятельности страховой организации.

В условиях рынка страховщики осуществляют не

только страховые операции, но и ряд других операций, свойственных любому

хозяйствующему субъекту. Таким образом, финансовый результат деятельности

страховой организации представляет собой совокупный итог страховых,

инвестиционных, финансовых и других операций. И, следовательно, полноценный

анализ финансового результата предполагает изучение результатов каждого вида

деятельности страховщика и факторов, влияющих на них, что должно найти

отражение в системе показателей финансового состояния страховщика.

Анализ финансовых результатов деятельности

страховщика позволяет не только подвести итоги его работы за этот отчетный

период, но и определить перспективы его развития. Положительный финансовый

результат способствует повышению потенциала страховой организации, ее

финансовой устойчивости, поскольку часть полученной прибыли может быть

направлена на увеличение размера собственного капитала. Отрицательный

финансовый результат означает, как правило, уменьшение величины собственных

средств, за счет которых обычно покрываются убытки. В последнем случае важно

понять, с чем связаны убытки — или со случайным стечением обстоятельств

(например, с более высокой по сравнению со среднестатистической величиной

страховых выплат), или это закономерность, и необходимо принять определенные

меры (повышения тарифных ставок, изменения структуры страхового портфеля,

корректировки инвестиционной политики и т.п.).

Анализ финансовых результатов позволяет выявить

причинно-следственную связь изменений основных показателей финансовой

устойчивости с технологией страхового процесса, осуществляемой тем или иным

страховщиком. Следует отметить, что воздействие отдельных факторов часто

происходит достаточно сложным путем. Так, инфляция, обесценивая обязательства,

способствует повышению платежеспособности, а обесценивая собственные средства,

— понижению платежеспособности. Общее воздействие на платежеспособность будет

зависеть от соотношения собственных средств и обязательств. При этом важно

учесть воздействие инфляции на расходы по ведению дела, прибыль, рост

собственных средств, на обусловленное ею изменение спроса на страховые услуги,

объем операций и т.д. Ту же сложность и опосредованность воздействия можно

видеть на примере финансового результата деятельности страховой организации,

который сам формируется под влиянием разнообразных факторов внешнего и

внутреннего порядка и четко проявляется при особенностях определения

налогооблагаемой базы для уплаты налога на прибыль страховщиками.

При подведении итогов хозяйственной деятельности

страховой организации финансовый результат определяется за один год, при оценке

эквивалентности страховщика и страхователя — за тот период, который был принят

за основу прирасчете тарифа. Финансовый результат (прибыль или убыток)

страховой организации выявляется путем сопоставления доходов и расходов

страховщика.

1.2 Доходы Страховой компании

Доходом страховщика называется совокупная сумма

денежных поступлений на его счета в результате осуществления им страховой и

иной не запрещенной законодательством деятельности. К расходам страховой

организации относятся затраты, связанные с осуществлением ее деятельности по

видам операций. Определение доходов и расходов страховых организаций

регламентируется ст. 293 и 294 гл. 25 Налогового кодекса РФ. Так, в

соответствии со ст. 293 Налогового кодекса РФ, к доходам страховых организаций

относятся:

— доходы от страховой деятельности:

1страховые

премии (взносы) по договорам страхования, сострахования и перестрахования;

2суммы

уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные

периоды с учетом изменения доли перестраховщиков в страховых резервах;

3вознаграждения

и тантьемы (форма вознаграждения страховщика со стороны перестраховщика) по договорам

перестрахования;

4вознаграждения

от страховщиков по договорам со страхования;

5суммы

возмещения перестраховщиками доли страховых выплат по рискам, переданным в

перестрахование;

6суммы

процентов на депо премий по рискам, принятым в перестрахование;

7доходы

от реализации перешедшего к страховщику в соответствии с действующим

законодательством права требования страхователя (выгодоприобретателя) к лицам,

ответственным за причиненный ущерб;

8суммы

санкций за неисполнение условий договоров страхования, признанные должником

добровольно либо по решению суда;

9вознаграждения

за оказание услуг страхового агента, брокера;

10вознаграждения,

полученные страховщиком за оказание услуг сюрвейера (осмотр принимаемого в

страхование имущества и выдачу заключений об оценке страхового риска) и

аварийного комиссара (определение причин, характера и размеров убытков при

страховом событии);

11суммы

возврата части страховых премий (взносов) по договорам перестрахования в случае

их досрочного прекращения;

12другие

доходы, полученные при осуществлении страховой деятельности;

— доходы от инвестиционной деятельности:

13доходы

от размещения средств страховых резервов и собственных средств;

14прочие

доходы;

— доходы от финансовой и иной

деятельности:

15суммы,

поступившие в погашение дебиторской задолженности, списанной в предыдущие

периоды на убытки;

16списанная

кредиторская задолженность;

17проценты

к получению;

18внереализационные

доходы;

19другие

виды доходов и поступлений, относимые в соответствии с действующим законодательством

на финансовые результаты.

1.3 Расходы страховой компании

Следует отметить, что существуют различные

классификации расходов страховой организации и различные трактовки понятия

себестоимости страховых операций.

Себестоимость страховых операций в широком

смысле означает совокупность всех затрат страховщика на оказание страховой

услуги, как непосредственных — страховых выплат и расходов на ведение дела, так

и различных отчислений, предусмотренных действующим законодательством. Под

себестоимостью в узком смысле понимаются расходы страховой организации на

ведение дела.

Состав и структуру расходов страховщика

определяют два экономических процесса: погашение обязательств перед

страхователями и финансирование деятельности страховой организации. В связи с

этим в страховом деле принята следующая классификация расходов:

20расходы

на выплату страхового возмещения и страховых сумм;

21отчисления

и резервы взносов;

22отчисления

на предупредительные мероприятия;

• расходы на ведение дела,

предназначенные для финансирования деятельности страховой организации. Состав

расходов на ведение дела в российских страховых организациях также

регламентируется Налоговым кодексом РФ.

Таким образом, к расходам страховой организации

относятся расходы, понесенные при осуществлении страховой деятельности:

1)суммы

отчислений в страховые резервы (с учетом изменения доли перестраховщиков в

страховых резервах), формируемые в соответствии с законодательством о

страховании в порядке, установленном федеральным органом исполнительной власти

по надзору за страховой деятельностью;

2)страховые

выплаты по договорам страхования, сострахования и перестрахования;

3)суммы

страховых премий (взносов) по рискам, переданным в перестрахование;

4)вознаграждения

и тантьемы по договорам перестрахования;

5)суммы

процентов на депо премий по рискам, переданным в перестрахование;

6)вознаграждения

состраховщику по договорам сострахования;

7)возврат

части страховых премий (взносов), а также выкупных сумм по договорам

страхования, сострахования и перестрахования в случаях, предусмотренных

законодательством и (или) условиями договора;

8)вознаграждения

за оказание услуг страхового агента и (или) страхового брокера;

9)расходы

по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных

со страховой деятельность;

10)другие

расходы, непосредственно связанные со страхованием.

В составе расходов по страховой деятельности

особое место занимают расходы на ведение дела, которые включают в себя расходы

на оплату труда, хозяйственные и канцелярские расходы, расходы на командировки,

операционные и другие расходы. Источником финансирования расходов на ведение

дела (РВД) является нагрузка в структуре страхового тарифа.

Расходы на ведение дела классифицируются по

различным признакам. В зависимости от функций затрат в процессе хозяйственной

деятельности и в соответствии со структурой отчета о прибылях и убытках

страховой организации расходы на ведение дела делятся на следующие группы:

)операционные расходы (расходы, непосредственно

связанные с заключением и исполнением договоров страхования);

)управленческие расходы (расходы, не связанные

непосредственно с предоставлением страховой защиты).

По существу затрат расходы на ведение дела можно

подразделить на расходы по оплате труда, отчисления в государственные

внебюджетные социальные фонды, расходы на подготовку персонала, на рекламу,

хозяйственные расходы и т.д.

По времени возникновения расходы на ведение дела

подразделяются на:

1) расходы, предшествующие заключению

договора страхования (сбор статистической информации, затраты на изготовление

бланков);

2) расходы, возникающие на стадии

заключения договора страхования (аквизационные расходы);

3) расходы, проводимые в течение срока

действия договора (затраты по передаче риска в перестрахование);

4) расходы, возникающие при наступлении

страхового случая (расходы по расследованию и урегулированию страхового

случая).

В составе расходов выделяются постоянные,

которые относятся ко всему портфелю заключенных договоров страхования, и на

переменные, которые могут быть отнесены на отдельный вид или договор

страхования.

В мировой практике расходы на ведение дела

подразделяются на:

1аквизационные

— расходы, которые производятся с целью заключения новых договоров страхования;

2инкассовые

— расходы на оплату труда работников страховой компании за сбор страховых

платежей и обслуживание страхователей;

3ликвидационные

— производятся после наступления страхового случая и включают в себя оплату

услуг специалистов (сюрвейеров, аварийных комиссаров, юристов и т.п.) по оценке

ущерба и определению величины страховой выплаты; расходы, связанные с

урегулированием ущерба; транспортные и судебные расходы и т.д.;

4управленческие

— расходы, связанные собственно с управлением страховой организацией, они

включают в себя оплату труда административно-управленческого персонала,

отчисления в государственные внебюджетные социальные фонды,

административно-хозяйственные расходы, оплату консультационных, информационных

и аудиторских услуг, расходы на рекламу и публикацию годовой отчетности, оплату

услуг банка и т.д.

До определения финансовых результатов проводятся

специальные расчеты сумм отчислений в страховые резервы, а также сумм возврата

страховых резервов, отчисленных в предыдущие периоды. Страховая организация не

должна стремиться к получению сверхприбыли от страховых операций, поскольку

этим нарушается принцип эквивалентности взаимоотношений страховщика и

страхователя. Более того, в страховом деле сам термин «прибыль» достаточно условен,

так как страховые организации не создают национальный доход, а лишь участвуют в

его перераспределении. Основным источником получения прибыли страховщика

являются средства страховых резервов, которые в силу своей экономической

природы дают наибольшую и значимую прибыль при инвестировании.

2. Факторный анализ финансового

результата деятельности страховщика

Как отмечалось, задача анализа финансовых

результатов деятельности страховой организации заключается в выявлении не

только конечного финансового результата, но и факторов, его обусловивших, а

также в определении резервов увеличения доходов от основной (страховой) и

инвестиционной деятельности.

Финансовый анализ целесообразно начинать с

рассмотрения формы № 2-страховщик «Отчет о прибылях и убытках страховой

организации», где количественно определены основные факторы конечных финансовых

результатов деятельности страховщика. Концептуально финансовый результат

деятельности страховой организации можно представить какП(У)=Д-Р,где

П(У)-прибыль (убыток), Д-доходы, Р-расходы СК.

При этом

Д=Дс.о+Ди.о+Дф.и

где Дс.о — доходы по страховым

операциям; Ди.о — доходы по инвестиционным операциям; Дф.и

-доходы по финансовым операциям;

Р = Рс.о +Ри.о + Рф.о,где

Рс.о

расходы по страховым операциям; Ри.о

— расходы по инвестиционным операциям; Рф.о — расходы по финансовым

операциям;

В методике финансового анализа подчеркивается

необходимость изучения реального результата страховых, финансовых,

инвестиционных операций. Реальный результат деятельности страховщика представляет

собой сальдо по всем видам операций за год. Сальдо по каждому виду деятельности

может колебаться от прибыли до убытка, под воздействием различных внешних и

внутренних обстоятельств, причем эти колебания не взаимообусловлены.

Разделы I

и IIформы № 2-страховщик

содержат по сути факторное разложение маржинального дохода по страховым и

инвестиционным операциям. Первичное факторное разложение исходит из двух

каналов формирования дохода:

5дохода

от страховых операций (полученные страховые премии минус сопряженные затраты);

6дохода

от инвестиционных операций (размещение средств страховых резервов минус

сопряженные затраты).

При этом в отчете страховщик разграничивает

доход от инвестирования средств страховых резервов по договорам страхования

жизни и средств по договорам страхования иным, чем страхование жизни. В свою

очередь, нетто-премия определяется как разница брутто-премии и переменных

затрат по данному направлению деятельности (объем страховых премий, отданных в

перестрахование; оплаченные убытки; изменения страховых резервах; расходы по

ведению страховых операций). Чистый доход по инвестициям рассчитывается как

разница валового дохода по инвестициям и величины затрат, сопряженных с

инвестиционной деятельностью.

Отметим в этой связи специфику формы № 2-страховщик.

Если результат от операций по страхованию жизни с экономической точки зрения

представляет собой маржинальный доход по страхованию жизни, то результат от

операций страхования иного, чем страхование жизни является нетто-комиссией

страховщика по прочим видам страхования. Для получения величины маржинального

дохода по видам страхования иным, чем страхование жизни, следует к величине

нетто-комиссии добавить величину чистого инвестиционного дохода. К побочным

(нерегулярным) каналам доходов и расходов относятся: операционные доходы и

расходы, кроме сопряженных с инвестициями; внереализационные доходы и расходы;

и чрезвычайные доходы и расходы.

Факторный анализ финансовых

результатов следует проводить на основе принципа «затраты — генераторы затрат

(показатели объема — валового дохода)» по отдельным направлениям деятельности

страховой организации. При этом взаимосвязь затрат и валового дохода

(генератора затрат) количественно устанавливается через показатель

маржинального дохода (разницы валового дохода и затрат) по направлениям

деятельности страховщика. Общая формула факторного разложения конечных

финансовых результатов деятельности страховой организации может быть выражена

как общий маржинальный доход, т.е. как совокупность маржинальных доходов по

страховым, инвестиционным и финансовым операциям:П(У) = ![]() ,где П(У) —

,где П(У) —

прибыль (убыток);![]() — совокупный

— совокупный

маржинальный доход по страховым, инвестиционным и финансовым операциям:

![]() = МДс.о+ МДи.о+

= МДс.о+ МДи.о+

МДф.о,где МДс.о

технический результат (выручка

страховщика) по страховым операциям;

МДс.оЖ= СПн

+ДИЖ — ОУн + ИРСЖи — РВСОи-РИЖ;

МДс.оИЖ= СПн

+ИРНПн — СУн + ИДР — ОРПМ- ОФПБ- РВСОн

(здесь МДсоЖ —

маржинальный доход по страхованию жизни; МДс.оИЖ — маржинальный

доход по страхованию иному, чем страхование жизни; СПн

страховые премии (взносы) по видам

страхования — нетто-перестрахование; ДИЖ — доходы по инвестициям по страхованию

жизни; ОУн — оплаченные убытки (страховые выплаты) — нетто-перестрахование;

ИРСЖн- изменение резервов по страхованию жизни — нетто-перестрахование; РВСОн-

расходы по ведению страховых операций по видам страхования —

нетто-перестрахование; РИЖ — расходы по инвестициям по страхованию жизни; ИРНПн

— изменение резерва незаработанной премии — нетто-перестрахование; СУн —

состоявшиеся убытки — нетто-перестрахование; ИДР — изменение других резервов;

ОРПМ — отчисления в резерв предупредительных мероприятий; ОФПБ — отчисления в

фонды пожарной безопасности);

МДи.о — сальдо по

инвестиционным операциям:

МДно=ДИ — РИ,(здесь ДИ —

доходы по инвестициям; РИ — расходы по инвестициям от операций страхования

иным, чем страхование жизни);

МДф.о — сальдо по

финансовым операциям:

МДф.о = ОД — ОР + ВРД —

ВРР — УР,

(здесь ОД — операционные доходы, кроме связанных

с инвестициями; ОР — операционные расходы, кроме связанных с инвестициями; ВРД

— внереализационные доходы, кроме дооценки финансовых вложений; ВРР —

внереализационные расходы, кроме дооценки финансовых вложений; УР — управленческие

расходы). Положительный финансовый результат деятельности страховщика

обусловлен, прежде всего, финансовой устойчивостью страховой организации, т.е.

его достижение во многом зависит от управления факторами, обеспечивающими

стабильное финансовое состояние страховщика.

3.Финансовый анализ страховых

операций

Анализ страховых операций, как специфическое

направление финансового анализа страховой организации, представляет собой

оценку эффективности управления страховым портфелем (в части его сбалансированности

и доходности) с целью принятия управленческих решений. Информационной базой для

анализа страховых операций служит финансовая (бухгалтерская) и статистическая

отчетность страховой организации.

Финансовый анализ страховых операций проводится

с помощью таких приемов, как группировка, сравнение, выделение «узких мест»,

разложение обобщающих показателей на частные, факторный анализ и др. Однако

специфика объекта анализа (страховые операции с вероятностным характером

страхования) порождает и некоторые его особенности. Прежде всего это связано с

применением множества специфических показателей, в частности, таких как

страховой портфель, средняя страховая сумма, убыточность страховой суммы,

уровень выплат и т.д. Кроме того, следует учитывать, что твердого обоснования

рекомендованных значений (нормативов) показателей анализа страховых операций

нет, а применяемые инструменты (расчетные формулы), взятые из практики

Госстраха, не учитывают изменений эксплуатационного цикла страховщика.

Итак, в задачи финансового анализа страховых

операций входит оценка их влияния на формирование финансового результата

деятельности страховщика. Страховые операции в общем виде можно представить как

заключение договоров страхования и осуществление страховых выплат по ним. Заключение

договоров связано с получением страховых премий (взносов), которые являются

основным источником доходов страховщика. Отсюда наиболее обобщающие показатели

анализа страховых операций — это объем полученных страховых премий и суммы

произведенных страховых выплат.

Следует отметить, что сумма страховых взносов —

это синтезированное выражение показателей количества действующих договоров и

среднего взноса по видам страхования, причем количество действующих договоров,

в свою очередь, формируется под воздействием величины страхового поля и

страхового портфеля, а средний взнос — под воздействием страхового тарифа и

страховой суммы. Иначе говоря, в системе показателей основным является объем

поступивших премий.

Поступление страховых премий зависит от ряда

факторов как экономического, так и социального характера. В частности, в

процессе анализа страховых операций большое внимание уделяется таким

показателям, как количество заключенных договоров и средний взнос на один

договор. Количество заключенных договоров, в свою очередь, зависит от

платежеспособности потенциальных страхователей (перспективные сегменты

страхового рынка), доступности страховых тарифов (тарифная политика

страховщика), профессионализма страховых агентов и ставки комиссионного

вознаграждения за заключение договоров. Средний же взнос по одному договору

страхования формируется под воздействием средней страховой суммы по одному

договору и среднесложившегося страхового тарифа.

Факторный анализ открывает широкие возможности в

изучении доходов страховщика. Он позволяет не только выявить факторы,

оказывающие как положительное, так и отрицательное влияние на поступление

страховых премий, но и измерить величину этого влияния на финансовую

устойчивость. Наглядно это иллюстрирует динамика средних показателей (по видам

страхования) (таблица 1).

Таблица 1.Динамика средних показателей (по видам

страхования)

|

Показатели |

Кварталы |

|||||||

|

1-й |

2-й |

3-й |

4-й |

|||||

|

Страховая |

6345,5 |

6599,3 |

6863,2 |

7137,7 |

||||

|

Количество |

49207 |

51175 |

53222 |

55350 |

||||

|

Средняя |

128,9 |

128,9 |

128,9 |

128,9 |

8603,5 |

8947,6 |

9305,5 |

9677,7 |

|

Средний |

0, |

0, |

0, |

0, |

Количество действующих договоров и их увеличение

в значительной мере обусловлены нагрузкой на одного страхового агента. Поэтому

при анализе особое внимание уделяется вопросам работы страховых агентов по

заключению новых и возобновляемых договоров, обеспечению прироста месячного взноса,

сокращению количества досрочно прекращенных договоров (таблица 2) — как

показатель результативности труда страховых агентов. Однако рост нагрузки не

может быть бесконечным, так как с увеличением нагрузки может снизиться качество

страхового обслуживания.

Таблица 2.Динамика средней нагрузки на одного

страхового агента

|

Показатели |

Кварталы |

|||

|

1-й |

2-й |

3-й |

4-й |

|

|

Сумма |

8603,5 |

8947,6 |

9305,5 |

9677,7 |

|

Количество |

49207 |

51175 |

53222 |

55350 |

|

Численность |

52 |

54 |

61 |

57 |

|

Нагрузка |

946,2 |

947,7 |

872,5 |

971,1 |

|

Нагрузка |

165,4 |

165,4 |

152,5 |

169,8 |

В центре финансового анализа всегда остается

анализ доходов и расходов страховщика.

По удельному весу и по значимости основной

статьей расходов в страховой организации являются страховые выплаты. Анализ

страховых выплат следует начинать с исследования динамических рядов объема

выплат. Динамические ряды показателя объема выплат разрабатываются с помощью

статистических методов: определяются темпы роста и прироста этих величин,

цепные и базисные индексы. На данном этапе анализа выявляются виды страхования,

выплаты по которым растут наиболее высокими темпами. Развернутая характеристика

темпов роста страховых выплат служит базой финансового планирования, расчета

себестоимости страховых услуг.

На следующем этапе анализа рассчитывается

величина средней выплаты на один договор по каждому виду страхования и по

каждому варианту ответственности. Динамику выплат по страхованию жизни отражает

прежде всего рост страховой суммы или увеличение числа досрочно прекращенных

договоров, в имущественном страховании — повышение количества страховых случаев

или степени ущерба и т.д. При анализе объема выплат выявляется влияние как

средней выплаты, так и количества выплат.

Важным элементом расходов страховщика являются

расходы на ведение дела (РВД). Их анализ начинается с изучения динамики этого

показателя и его структуры по основным статьям затрат (таблица 3). В состав

расходов на ведение дела (вместе с комиссионным вознаграждением за заключение

договоров страхования) включаются также налоги и сборы, уплачиваемые независимо

от результатов финансовой деятельности страховой организации (налог на

имущество, транспортный налог и т.п.). Фактическую сумму РВД по какому-либо

виду страхования следует сравнивать с нормативной, заложенной в тарифных

ставках по видам страхования.

Таблица 3.Структура расходов на ведение дела

|

Показатели |

Кварталы |

|||

|

1-й |

2-й |

3-й |

4-й |

|

|

Общая |

2987,1 |

3452,7 |

4110,5 |

5891,7 |

|

Расходы |

7,3 |

9,8 |

10,7 |

12 |

|

Хозяйственные |

1,7 |

2,2 |

3,0 |

3,8 |

|

Командировочные |

0,2 |

2,7 |

3,2 |

|

|

Другие |

2,8 |

1,6 |

3,6 |

1,0 |

Анализ себестоимости страховых

операций основан на изучении динамики относительных показателей — затрат на

рубль страховых взносов. Себестоимость страховых операций определяется по

формуле![]() где РВД —

где РВД —

расходы на ведение дела по виду страхования (или в целом); СП — страховые

премии (взносы) по виду страхования (или в целом).

Показатель Сс.о — это фактически доля

расходов на ведение дела в общем объеме поступлений. Зависимость здесь

обратная: чем ниже значение этого показателя, тем эффективнее работает

страховая организация. Среднее нормативное значение расходов на ведение дела (в

международной практике — аквизиционные расходы) составляет 12% .

Анализ страховых операций проводится

в рамках определенной совокупности — страхового портфеля.

В литературе понятие страхового

портфеля используется для обозначения совокупности страховых взносов (премий),

принятой данной страховой организацией и характеризующей общий объем ее

деятельности. Страховой портфель может также обозначать количество

застрахованных объектов, число договоров страхования, а также размер общей

страховой суммы. Как видим, «страховой портфель» — многозначное понятие, что

необходимо учитывать и при анализе страхового портфеля, и в целом в управлении

страховым делом.

Страховой портфель в значении

количества договоров, совокупной страховой суммы и объема страховых премий в

определенной мере характеризует также обязательства страховщика. В значении

количества застрахованных объектов страховой портфель дает количественную

характеристику страховой совокупности по состоянию на определенную дату.

Качественные признаки страховой совокупности определяются рисковыми характеристиками

объектов страхования, входящих в нее.

Итак, страховой портфель — это фактическое

количество застрахованных объектов или число договоров страхования,

документально подтвержденных в делах страховщика. В Законе РФ «Об организации

страховой деятельности на территории РФ» страховой портфель определяется как

обязательства страховщика, принятые им по договорам страхования. Величина

обязательств страховщика выражается объемом страховой премии (ст. 010, ст. 080

ф. № 2-страховщик «Отчет о прибылях и убытках страховой организации»). Реальный

страховой портфель отличается от расчетного. Это значит, что страховые тарифы,

рассчитанные для ожидаемого портфеля, применяются для портфеля с другими

характеристиками. Формирование рационального страхового портфеля — фундамент

всей дальнейшей страховой деятельности страховщика. В теории страхового дела

сформулированы принципы, которыми должен руководствоваться страховщик при

формировании страхового портфеля, однако в реальных рыночных условиях

экономические, юридические, психологические и другие обстоятельства осложняют

их реализацию. Основными принципами формирования сбалансированного страхового

портфеля являются его рациональная достаточная величина, однородность,

равновесие и стабильность. Главная цель формирования страховогопортфеля состоит

в достижении оптимального соотношения риска и дохода. Соблюдение принципов

формирования страхового портфеля, как условие снижения риска потерь, берется за

основу анализа его сбалансированности. В общем виде сбалансированный страховой

портфель можно оценить через одноименный коэффициент Кс.с.п,, исчисляемый как

отношение сумм нетто-премии к объему брутто-премии и изменениям страховых

резервов:

![]()

где СПн — страховые премии (взносы) —

нетто-перестрахование; СПб — страховые премии (взносы), всего;ИСР —

изменения страховых резервов;

Коэффициент сбалансированности страхового

портфеля показывает долю превышения поступлений над выплатами, т.е.

обеспеченность страховых выплат средствами страховых резервов. Рекомендованное

значение Кс.сп по накопительным видам страхования составляет 20, по

рисковым видам страхования — более 50. Коэффициент позволяет мгновенно

определить правильность построения тарифных ставок по видам страхования иным,

чем страхование жизни, и по страхованию жизни. Сравнивая его среднее значение с

рекомендуемым, можно узнать, правильно ли в страховой организации осуществлялся

андеррайтинг по уже заключенным договорам, является ли страховой портфель

высокорискованным или же сбалансированным.

Анализ страхового портфеля относится к сфере

внутреннего финансового анализа деятельности страховой организации. И все

расчеты по оценке доходности, убыточности и эффективности операций по

управлению страховым портфелем являются коммерческой тайной страховщика.

Главная цель финансового анализа страхового портфеля — это оценка эффективности

управления страховыми операциями, что, в свою очередь, предполагает их

детальный анализ. Классический страховой портфель состоит из набора

традиционных страховых услуг, представляемых согласно договорам личного и

имущественного страхования. Сочетание разнородных рисков (например,

накопительное — страхование жизни и компенсационное — страхование строений)

недопустимо, ибо возникает проблема специализации страховщиков (по видам

страхования), что только подчеркивает важность изучения структуры страхового

портфеля, его величины, однородности, равновесия и стабильности.

Структура страхового портфеля определяется как

доля каждой совокупности договоров по видам страхования (в %) в общей величине

страхового портфеля. Наименьший удельный вес вида договоров страхования, с

позиций закона больших чисел, указывает на наибольшую вероятность наступления

страховых случаев по ним, т.е. на ближайшие убытки по страховым выплатам. При анализе

учитываются как количество договоров, так и объемы страховых премий, полученных

по ним.

Величину страхового портфеля характеризуют

количество договоров страхования, число застрахованных объектов и объем

страховых премий (взносов). Страховая премия — это привлеченный (заемный)

капитал, выражающий объем обязательств страховщика и служащий источником его

дохода. Источником формирования страхового портфеля является поступление

страховых премий, объем которых зависит от количества заключаемых договоров страхования.

Число действующих договоров страхования, в свою очередь, определяется

количеством заключенных и прекращенных договоров в отчетном периоде. Эти

показатели, как и объемы страховых премий, анализируются в динамике по

абсолютными относительным величинам. Информационной базой анализаздесь служат

данные статистических отчетов.

Большое внимание следует уделять анализу

динамики стоимостных средних и относительных показателей, позволяющему выявить

факторы, оказывающие влияние на рост (или снижение) поступлений страховых

премий и числа заключенных договоров по каждому виду страхования. Это

показатели средней страховой суммы, среднего взноса (страховых премий) и

средней тарифной ставки на одиндоговор (или однородную группу объектов

страхования). Рост страховых премий и числа договоров страхования должен

сопровождаться соответствующим ростом средних и относительных показателей.

Однако возможен рост страховых премий при росте средней страховой суммы и

снижении средней тарифной ставки, а также числа заключаемых договоров

страхования. Если число договоров не растет или уменьшается, это

свидетельствует об ухудшении работы страховщика и об ухудшении финансовой

устойчивости страховых операций.

Однородность страхового портфеля оценивается по

размеру страховой суммы и по величине риска. Для оценки однородности может быть

использован показатель рассеивания страховой суммы, отражающей долю договоров с

максимальными и минимальными размерами страховых сумм. Критерием однородности

формирования страхового портфеля по страховым суммам выступает их нормальное

распределение. При оценке степени однородности рисков руководствуются разбросом

полученных значений.

В математической статистике нормальное

распределение играет роль некоторого стандарта, с которым сравнивают другие

распределения. При нормальном распределении наиболее вероятным значением

случайной величины признается средняя арифметическая. Для проверки страховых

сумм на однородность можно использовать статистический пакет «Stadia».

Величина риска по конкретному договору страхования,

определенная до момента включения его в страховой портфель, находит отражение в

страховом тарифе по виду страхования. Поэтому важно исследовать обоснованность

применения тарифных ставок при заключении договоров страхования с целью

установления степени риска по ним. Стремление к выравниванию страховых сумм

породило потребность в перестраховании, когда страховщик исходя из своих

финансовых возможностей оставляет на своей ответственности только часть

застрахованного риска (собственное удержание), а другая часть передается

другому страховщику.

Равновесие страхового портфеля — это оценка

финансовой устойчивости страховых операций. Существует несколько подходов к

оценке финансовой устойчивости страховых операций. При однородности страхового

портфеля финансовая устойчивость страховых операций оценивается сиспользованием

«коэффициента Ф.В. Коньшина.

где q

— средняя тарифная ставка по всему страховому портфелю; n

— число застрахованных объектов.

Чем меньше значение коэффициента, тем выше

финансовая устойчивость страховых операций. На величину показателя К, как видно

из формулы, размер страховой суммы по договорам страхования не влияет.

Показатель находится в обратной зависимости от числа договоров страхования и

размера средней тарифной ставки, иными словами, чем больше заключено договоров

страхования и выше размер страхового тарифа, тем меньше значение коэффициента и

соответственно тем выше финансовая устойчивость страховых операций.

Стабильность страхового портфеля достигается при

соблюдении обозначенных выше принципов. В частности, возобновление договоров

страхования, превышение числа вновь заключенных договоров над числом договоров,

по которым истек срок страхования, а также превышение объема страховых премий

над объемом страховых выплат и экономия по расходам на ведение дела

свидетельствуют о стабильности страхового портфеля конкретного страховщика,

чему предшествует глубокий факторный анализ страховых операций.

В теории страхового дела и на практике часто

происходит подмена понятий «финансовая устойчивость страховых операций» и

«финансовая устойчивость страховой организации». В отечественных трудах по

теории страхового дела под финансовой устойчивостью страховых операций

понимается постоянное сбалансирование или превышение доходов над расходами

страховщика в целом по страховому фонду. Для оценки финансовой устойчивости

страховых операций

применяется расчетная формула Ф.В. Коньшина по

оценке финансовой устойчивости страхового фонда Кф.у как отношение доходов к

расходам за тарифный период:

![]()

где Д — сумма доходов страховщика за

тарифный период; З- сумма средств в запасных фондах; Р — сумма расходов

страховщика за тарифный период.

Нормальным считается значение Кф.у

> 1, когда сумма доходов с учетом страховых расчетов превышает все расходы

страховщика.

На величину коэффициента финансовой

устойчивости страховых операций оказывают влияние два фактора: число договоров

и изменение убыточности страховой суммы. Увеличение значения этого коэффициента

может быть достигнуто за счет роста числа договоров.

Применение данного коэффициента для

оценки финансовой устойчивости страховых операций в современных условиях

страхового рынка, когда финансовые средства страховщика обособлены, резко

изменились их кругооборот, а также подход к формированию и определению состава

расходов, затруднительно.

Оценивая финансовую устойчивость

страховых операций, следует исходить из того, что при расчете страховых тарифов

страховщик соблюдает главный принцип страхования — эквивалентность отношений

страховых сторон. Страховщик считает, что ему необходимо собрать столько

страховых премий, сколько потребуется для будущих страховых выплат. Данное

равенство, указывая на точку финансового равновесия, тем самым определяет

финансовую устойчивость страховых операций. Превышение объема страховых премий

над объемом страховых выплат (выручка страховщика) свидетельствует об

эффективности страховых операций.

Концептуально оценить финансовую

устойчивость страховых операций (ФУс.о) по рисковым видам страхования возможно

путем сопоставления показателей убыточности страховой суммы (Ус.с — норма

выплат) и убыточности страховых операций (Ус.о — уровень выплат). Убыточность

страховой суммы определяется как отношение объема страховых выплат к совокупной

страховой сумме по заключенным договорам страхования и является основой

нетто-части страховых тарифов по видам страхования. Убыточность страховых

операций определяется как отношение объемастраховых выплат-нетто к объему

страховых премий-нетто (расчет производится с точностью до сотых).

Следовательно, должно соблюдаться условие Ус.с≥ Ус.о. Если

уровень выплат (фактическая убыточность) превышает норму выплат (расчетную

убыточность), значит страховые тарифы рассчитаны неверно и страховые операции

убыточны, т.е. финансово неустойчивы.

Наиболее точную оценку убыточности

страховых операций дает расчет коэффициентов убыточности по видам страховых

резервов. В связи с этим показатель убыточности страховой суммы можно

представить в следующем виде:

![]()

где СВс — средняя сумма

выплат по одному договору; СВк — количество произведенных страховых выплат; ССс

— средняя страховая сумма по одному договору; СДк — количество действующих

договоров страхования.

С учетом влияния страховых резервов

показатель убыточности страховых операций будет выглядеть как

![]()

где СВо — страховые

выплаты за отчетный период; РУК — резервы убытков на конец отчетного

периода; РНПн — резерв незаработанной премии на начало отчетного

периода; РНПк — резерв незаработанной премии на конец отчетного периода; СПо

— страховые премии (взносы) за отчетный период.

При оценке финансовой устойчивости

страховых операций можно воспользоваться директивами ЕС по страхованию (от

24.07.1973 г.), учитывая современные условия страхового рынка. Приведем

некоторые из формул расчета финансовой устойчивости страховых операций. Так,

фонд предстоящих выплат F рассчитывается по следующей

формуле:F = а•п•q,где а —

средняя страховая сумма на один договор или объект страхования; п — количество

договоров страхования; q -вероятность убыточности, или

нетто-ставка, приходящаяся на 100 руб. страховой суммы.

С учетом вероятности безубыточности

операций (1 — q) среднее

квадратическое отклонение Rопределяется как![]() .

.

Коэффициент финансовой устойчивости

страховых операций составит Кфу= R/F,

рекомендуемое значение К< 0,1. На величину коэффициента финансовой

устойчивости страховых операций оказывают влияние два фактора: число договоров

и вероятность убыточности. Увеличение значения этого коэффициента может быть

достигнуто за счет роста числа договоров.

Анализ финансовой устойчивости

страховых операций непосредственно связан с анализом страхового портфеля,

который, по сути, выявляет специфику деятельности страховщика и предполагает

различные подходы. Эффективность страховых операций ПЭс.о можно

определить как отношение технического результата к нетто-премии:![]() , где ВС —

, где ВС —

выручка страховщика или технический результат по операциям страхования; СПн

— нетто-премии; Значение ПЭс.о должно быть больше 15%.

Для оценки эффективности политики страховой

компании рассчитывается показатель рентабельности страховых операций на рубль

собственного капитала (ПРск). Это, по сути, модифицированная формула

Дюпона, где чистая прибыль соотносится с собственным капиталом:

![]() .

.

При анализе финансово-экономической

ситуации в страховой компании используется показатель рентабельности страховых

операций в расчете на рубль себестоимости. Под себестоимостью, как отмечалось,

понимается отношение расходов страховщика (сумма страховых выплат, отчислений в

страховые резервы и расходов на ведение дела) к объему страховой премии.

Отношение чистой прибыли к себестоимости — это устаревший показатель страховой

деятельности, который был применим в условиях плановой экономики. В современных

условиях чаще соотносят чистую прибыль с объемом страховых взносов, получая

значение рентабельности страховых операций на рубль страховых взносов (ПРс.о):

![]()

где ЧП — чистая прибыль; СП — объем

страховых премий.

Полученные значения рентабельности

показывают, какой доход в течение года получал страховщик с 1 руб. собственного

капитала или с 1 руб. страховой премии, но в любом случае видно, что

формирование рентабельности происходило под влиянием результата страховых

операций.

Заключение

В настоящее время страхование принадлежит к

числу наиболее динамично развивающихся финансовых институтов экономики.

Деятельность страховых компаний существенно

отличается от других видов предпринимательской деятельности. Основным отличием

страхового бизнеса, является стремление страховой компании принимать на себя

риски различных субъектов хозяйствования.

В условиях усиливающейся конкуренции на рынке

страховых услуг, возникает объективная необходимость адекватной оценки

деятельности страховых компаний, анализа их инвестиционной привлекательности, и

степени надежности. Объективный анализ позволит определить лидеров и аутсайдеров

российского рынка страховых услуг, что является достаточно важным при

всестороннем расширении спектра видов страхования, предлагаемых страховыми

компаниями.

В условиях ухудшения финансово-экономического

состояния страны и в частности многих хозяйствующих субъектов в период мирового

кризиса, стало актуальным при выборе страховой компании анализировать ее

финансовое состояние, оценивать ее надежность и платежеспособность. Результаты

этих мероприятий представляют интерес не только для внутренних пользователей —

для принятия управленческих решений, но и для внешних, взаимодействующих с

конкретной страховой компанией.

Анализ финансово-хозяйственной деятельности

страховой организации помогает выработать стратегию и тактику развития

предприятия, обосновать планы и управленческие решения, осуществить контроль за

выполнением этих решений, выявить резервы повышения эффективности производства,

оценить результаты деятельности предприятия, его подразделений и работников.

В данной работе, была проведена оценка факторов,

влияющих на изменение показателей финансово-хозяйственной деятельности

страховых организаций.

В процессе работы было выявлено, что финансовый

результат может быть положительным (прибыль) и отрицательным (убыток).

Финансовый результат определяется формулой:

ФР=П(У)=Д-Р.

Доходы страховой компании классифицируются на:

· доходы от страховой деятельности;

· доходы от инвестиционной

деятельности;

· доходы от финансовой и иной

деятельности.

Расходы страховой компании группируются по

направлениям деятельности и включают в себя различные расходы.

Проведенный анализ финансового результата

деятельности страховщика, показывает, что если итогом финансового результата

является прибыль, то это значит, что страховая компания работает успешно, и

способна выполнить принятые на себя обязательства. Если же — убыток то,

следовательно, что страховая компания работает себе в убыток и следует

предпринять некоторые меры для улучшения финансового результата, например:

. Пересмотреть андеррайтинговую политику

компании и изменить тарифы;

. Произвести селекцию риска;

. Ввести ограничения по страховым

случаям;

. Проводить дополнительные экспертизы для

выявления степени риска;

. Устанавливать лимит по страховым

случаям и др.;

Так же, наиболее эффективным способом повышения

финансовой устойчивости и платежеспособности страховой компании являются

перестрахование и сострахование. Целью перестрахования является, прежде всего,

установление однородного страхового портфеля посредством деления и выравнивания

рисков. Конечно, эта цель может быть достигнута и более простым путем —

отклонением нежелательных рисков. Однако последнее представляется невыгодным с

точки зрения конкуренции.

Список литературы

1. Гражданский

кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от

07.02.2011)

2. Гражданский

кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от

06.04.2011)

. Закон

РФ от 27.11.1992 N 4015-1 (ред. от 18.07.2011) «Об организации страхового

дела в Российской Федерации»

. Конституция

Российской Федерации

. Налоговый

кодекс Российской Федерации статья 293 и 294

. Орланюк-Малицкая

Л.А. Платежеспособность страховой организации. -М.: Издательский центр «Анкил»,

2005.

. Страхование

от А до Я. Книга для страхователя. — М.: Инфра-М, 2006.

. Страховое

дело: Учебник / Под ред.проф. П.И. Рейтмана М.,2002.

. Фадейкина

Н.В. Теория и практика финансового регулирования деятельности страховой

компаний. — Новосибирск: НГАС СМВШБД, 2006.

. Федорова

Т.А. Основы страховой деятельности: Учебник.- М.: Издательство БЕК, 2005.

. Чернова

Г.В. Страхование: Учебное пособие. — М.: ТК Велби, Издательство проспект, 2007.

. Шахов

В.В. Введение в страхование: экономический аспект. — М.: Финансы и статистика,

2002.

. Шахов

В.В. Страхование: Учебник для вузов. — М.: ЮНИТИ, 2000.

14. ено н

Финансовое состояние страховой организации сложно выразить

каким-либо одним показателем. Оно характеризуется рядом показателей,

каждый из которых отражает лишь конкретную сторону деятельности

страховщика, и цельное суждение об этом можно получить, только оценивая

всю совокупность частных показателей.

Финансовый анализ страховых организаций –

совокупность аналитических процедур, предназначенных для оценки

надежности страховщика, а также принятия управленческих решений в

оптимизации его деятельности или сотрудничества с ним. Надежность

страховщика, прежде всего, подразумевает финансовую устойчивость

страховой организации.

Целью анализа страховой организации является определение

финансовой состоятельности страховщика и его финансовых результатов, а

также выявление путей повышения эффективности бизнеса.

Анализ финансового состояния страховой организации преследует

несколько целей:

-

определение финансового положения;

-

выявление изменений в финансовом состоянии в

пространственно-временном разрезе; -

выявление основных факторов, вызывающих изменения в

финансовом состоянии; -

прогноз основных тенденций финансового состояния.

Рассмотрим методику проведения анализа

финансового состояния страховой организации на примере:

-

Пример

анализа финансового состояния АО «ВСК» -

Анализ

финансового состояния страховой компании на примере компании

«РОСНО» -

Анализ

финансово-хозяйственной деятельности страховой компании

«Росгосстрах» -

Финансовый

анализ деятельности страховой организации ООО

«Росгосстрах-Поволжье»