Добавить в «Нужное»

Амортизационные отчисления расходуются на…

О том, что представляет собой амортизация, мы рассказывали в нашей консультации. Об использовании амортизационных отчислений расскажем в этом материале.

Амортизационные отчисления как источник финансирования?

С бухгалтерской точки зрения амортизация основных средств (ОС) и нематериальных активов (НМА) не является для организации источником пополнения оборотных или внеоборотных средств.

Ведь амортизировать имущество – не означает создавать некий денежный фонд, который будет в дальнейшем направлен, к примеру, на воспроизводство объектов ОС и НМА. Напомним, что амортизация ОС и НМА накапливается по кредиту счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» соответственно (Приказ Минфина от 31.10.2000 № 94н). Но при выбытии амортизируемых объектов, сумма начисленной по ним амортизации просто списывается, а не приводит к увеличению других амортизируемых или неамортизируемых активов. Так, при выбытии объектов ОС делается бухгалтерская запись Дебет счета 02 – Кредит счета 01 «Основные средства», а при выбытии объектов НМА – Дебет счета 05 – Кредит счета 04 «Нематериальные активы». Поэтому с практической точки зрения нельзя сказать, что амортизационные отчисления организации сформировали фонд, за счет которого можно приобрести новые объекты ОС или НМА.

Амортизация – это лишь возврат ранее сделанных инвестиций. А вот куда их направить, решает собственник или исполнительный орган компании. С определенной долей условности амортизационные отчисления могут рассматриваться как источник финансирования лишь в управленческом учете. А само понятие «амортизационный фонд» — во многом скорее дань прошлому, когда возмещенные амортизационные отчисления фактически отвлекались в фонд, используемый в дальнейшем для воспроизводства объектов ОС.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Аудиоверсия этой статьи

Чтобы предприятие развивалось, в него нужно вкладывать деньги. Без регулярных инвестиций работа компаний замедляется, рентабельность и прибыльность снижаются. Рассказываем о разных источниках финансирования бизнеса, об их преимуществах и особенностях

Содержание

Источники финансирования бизнеса: что это

Виды источников финансирования

Внутренние источники финансирования

Внешние источники финансирования

Финансирование из государственного бюджета

Как выбрать источник финансирования

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Источники финансирования бизнеса: что это

Так называют способы обеспечить проект деньгами для развития и дальнейшей работы. Когда предприниматель вкладывает средства в другие компании, он инвестирует. Определить, какие источники финансирования подойдут конкретному бизнесу, помогает анализ:

-

нужного объема денежных вливаний;

-

назначения инвестиций;

-

возможности вернуть заемные деньги;

-

срока их использования;

-

затратности идеи и периода ее окупаемости.

После этого составляют список источников. Сначала указывают самые выгодные способы увеличить капитал.

📌 Совет

Результаты сотрудничества с субъектом финансирования соотносят с целями получения дополнительных денег. Если благодаря источнику актуальные задачи решаются выгодно, его оставляют в списке. Когда польза от привлечения инвестиции минимальна, вариант вычеркивают.

Виды источников финансирования

В основе классификации — учет ресурсов, из которых на счет фирмы поступают деньги. Источники финансирования бывают внутренними, внешними и комбинированными. В первом случае подразумеваются средства предприятия и его учредителей, во втором — те, что поступают от сторонних структур. При смешанном финансировании используют оба вида источников.

Субъектами внутреннего финансирования становятся люди, заинтересованные в том, чтобы фирма продолжала деятельность и развивалась. К этой категории относятся в том числе учредители предприятия.

Преимущества внутренних источников:

-

повышают устойчивость фирмы за счет быстрого привлечения нужного объема денег;

-

позволяют легко принимать решения о развитии бизнеса и контролировать реализацию новых идей;

-

снижают объем внешнего долга;

-

дают возможность экономить на налогах;

-

снимают задачу поиска инвесторов.

Недостатки самофинансирования:

-

истощается финансовая подушка предприятия, из-за чего денег может не хватать на решение рутинных задач;

-

нужной суммы может не быть в наличии — не каждая фирма имеет достаточный для развития запас средств;

-

как правило, недоступно для предприятий с сезонной прибылью;

-

амортизационный фонд уменьшается;

-

замедляется рост рентабельности (в сравнении с получением финансовой помощи от сторонних инвесторов).

Субъектами внешнего финансирования становятся инвесторы или компании, предоставляющие займы на разных условиях. Нередко малому и среднему бизнесу помогает государство. Разрабатываются федеральные или региональные программы, по условиям которых компании могут претендовать на субсидии.

Внешние источники имеют следующие преимущества:

-

возможность привлечь требуемую сумму;

-

применять средства, как правило, можно свободно;

-

возможность усовершенствовать техническую базу и поддержать рост предприятия;

-

производство расширяется даже при отсутствии собственных запасов;

-

деньги фирмы остаются в обороте;

-

рентабельность и прибыльность бизнеса увеличиваются.

Недостатки внешних источников:

-

нужно отчислять проценты;

-

вернуть деньги придется вне зависимости от того, какую пользу они принесли;

-

собственный доход компании уменьшится из-за долга;

-

чтобы обеспечить кредит, придется передать часть активов в залог;

-

финансовая стабильность компании уменьшится, а вероятность банкротства возрастет;

-

при получении займов могут возникнуть бюрократические трудности.

Быстро и без проволочек получить кредит для бизнеса можно в Сбербанке. 👇

Внутренние источники финансирования

Для самофинансирования можно использовать:

-

Амортизационные отчисления. Часть дохода накапливается в отдельном фонде, из него покрывают затраты на покупку или ремонт оборудования. Со временем техника изнашивается, и ее балансовая стоимость снижается. Поэтому часть амортизационного фонда можно направлять на развитие фирмы. Средства в дальнейшем придется возвращать.

-

Собственную прибыль предприятия. Если из общих доходов вычесть все расходы, получится сумма, часть которой можно направить на развитие бизнеса. Предприниматели делают этот способ основным источником финансирования.

-

Кредиторскую задолженность. Фирма использует часть денег, которые должна контрагентам, например поставщикам. Рано или поздно средства придется возвращать, чтобы исполнить обязательства перед партнерами. Это влечет дополнительные издержки.

-

Устойчивые пассивы. Для финансирования бизнеса можно использовать часть денег, которую компания в ближайшее время должна потратить на текущие нужды. К устойчивым пассивам относятся предоплата за заказанные товары, социальные отчисления, заработная плата сотрудников. Инструмент считается краткосрочным, поскольку средства нужно быстро вернуть на счет.

-

Резервы запланированных платежей и расходов. Существуют траты, которые нельзя спрогнозировать точно. К ним относятся штрафы, неустойки, гарантийное обслуживание, компенсации за неиспользованные отпуска. На такие расходы в бюджет ежегодно вводят некоторую сумму. Часть денег можно направить на развитие фирмы.

-

Отложенные доходы. Так называется запланированная прибыль — средства, уже поступившие на счет, но пока не отраженные в отчетах. К этой категории относятся авансовые платежи, подарки спонсоров, подписки на издания.

Некоторые владельцы предприятий решаются на продажу части недвижимости или техники. Но это невыгодно: имущество приходится реализовывать по низкой цене, а покупать новое по рыночной стоимости. Другой вариант — сдать в аренду неиспользуемые активы. Это приносит пользу, но не всегда, поэтому такой источник финансирования не считается регулярным.

Внешние источники финансирования

К ним относят все типы кредитов, привлечение сторонних инвесторов. Каждый источник необходимо подробно изучить.

Кредитование

Банковская ссуда — основной способ профинансировать предприятие. У кредитования есть преимущества:

-

оформить займ на любые цели быстро и относительно легко;

-

кредитором может быть одна организация, это упрощает обслуживание;

-

при последующем оформлении ссуды процентная ставка обычно снижается.

-

требуется платить проценты по кредиту;

-

как правило, нужно предоставить залог;

-

молодым предприятиям могут не дать кредит.

📌 Совет

Если ИП или ООО ведет деятельность больше трех месяцев, выручка не превышает 400 млн рублей в год, а собственник бизнеса — резидент РФ, оформить кредит на выгодных условиях можно в Сбербанке.

Лизинг

Подразумевает аренду оборудования и транспорта с последующим выкупом. Среди положительных сторон лизинга:

-

лояльные требования к клиенту;

-

ускоренная амортизация, уменьшающая налоговую нагрузку;

-

увеличенные сроки кредитования.

Недостатком считаются ограничения на эксплуатацию имущества, которые накладывает лизингодатель. Кроме того, если у предоставляющей технику компании возникнут проблемы, заемщик может лишиться оборудования.

Долговые бумаги

К этой категории относятся векселя, облигации, сертификаты. Долговые бумаги считаются хорошей заменой кредита. Их основные преимущества:

-

низкие процентные ставки;

-

возможность долго использовать привлеченный капитал.

Способ сложно реализовать на практике, особенно если фирма малоизвестная.

Доли в капитале предприятия

Их продают стратегическим инвесторам или пайщикам. Первые стремятся управлять предприятием, вторые — быстро получить прибыль. Преимущества способа:

-

можно использовать большие суммы в течение длительного периода;

-

выплаты по капиталу не обязательны.

Недостаток способа — контроль над бизнесом передается сторонним лицам.

Выпуск акций

Это сложный и рискованный источник финансирования. Преимущества метода:

-

позволяет привлечь крупную сумму на длительный период;

-

повышает кредитный рейтинг фирмы;

-

увеличивает лояльность подчиненных;

-

у собственников появляется возможность выйти из дела;

-

ценные бумаги можно реализовывать на вторичном рынке.

-

требует вкладывать дополнительные деньги;

-

придется регулярно проходить проверки;

-

нужно постоянно увеличивать прибыль компании, чтобы поддерживать стоимость акций;

-

крупный инвестор может выкупить контрольный пакет бумаг и начать управлять бизнесом.

Слияние с другой фирмой

При объединении капиталов появляются новые внутренние источники денег. Однако учредитель перестает распоряжаться компанией единолично.

Финансирование из государственного бюджета

-

Вложения в капитал бюджетных учреждений и предприятий. Возможная прибыль компании будет принадлежать государству.

-

Субсидирование фирм. В программах участвуют как государственные, так и частные организации. Субсидии выдаются на безвозмездной основе.

-

Государственный заказ на изготовление того или иного продукта. Вырученные после выкупа изделий деньги направляются на развитие бизнеса.

Как выбрать источник финансирования

Найти подходящий способ привлечь капитал помогают следующие шаги:

-

Определить стоимость использования ресурса. Учесть инфляцию, процентные ставки, налоговые платежи, премии и вознаграждения.

-

Оценить доступность источника. Определить размер и правовую форму компании, объем оборотных денег и активов, кредитную историю.

-

Оценить связанные с финансированием риски. К ним относятся: снижение стабильности бизнеса, инфляционные и инвестиционные издержки.

-

Определить способы снижения рисков: страхование, резервирование денег.

Самым надежным ресурсом считается тот, благодаря которому бизнес стабильно развивается, а прибыль перекрывает долги.

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Амортизация как источник финансирования

«Финансовая газета. Региональный выпуск», N 34, 1999

Амортизационные отчисления предназначаются для возмещения стоимости основных фондов, накопления средств на их обновление и списываются на себестоимость продукции. Но в отличие от других статей себестоимости (материальные затраты, заработная плата, отчисления и пр.) процесс амортизации не ведет к оттоку финансовых средств, т.е. как затраты амортизационные отчисления возмещаются через выручку. Но при этом они не остаются на предприятии, а накапливаются на отдельном счете. Поскольку непосредственно для замены изношенного оборудования эти средства понадобятся лишь через довольно длительное время и накапливать их специально нецелесообразно, они (как и прибыль) могут служить источником финансирования развития предприятия (см. рис.).

Финансирование

-------------------------+------------------------¬

------+-----¬ ----------------+---------------¬ ------+----¬

¦Собственное¦ ¦ Из высвобождаемого капитала ¦ ¦Со стороны¦

L-----T------ ¦(изменение структуры имущества)¦ L----T------

----+-----¬ L---------------T---------------- ------+----¬

¦ ¦ -------+------¬ ¦ ¦

----+---¬-----+-----¬-----+-----¬¦------+----¬-----+----¬-----+---¬

¦Устав- ¦¦Накоплени妦Из аморти-¦¦¦Цессии, ¦¦Резервы ¦¦Кредиты,¦

¦ный ¦¦прибыли, ¦¦зационных ¦¦¦факторинг,¦¦фондов ¦¦ссуды, ¦

¦капита릦резервный ¦¦отчислени馦¦форфейтин㦦специаль-¦¦займы ¦

L--T-----¦фонд ¦L-----------¦L-----------¦ного на- ¦L----T----

¦ ¦(открытые ¦ ¦ ¦значения ¦ ¦

¦ ¦резервы) ¦ ¦ L----T----- ¦

¦ L-----T----- ----------+---------¬ ¦ ¦

¦ ¦ ¦ Добавочный капитал¦ ¦ ¦

¦ ¦ L-------------------- ¦ ¦

¦ ¦ ¦ ¦

¦ L--- Внутреннее финансирование ------ ¦

¦ ¦

L----------------- Внешнее финансирование ------------------

Источники финансирования

Использование этого внутреннего источника финансирования приводит к высвобождению средств, изменению структуры активов предприятия и позволяет приобретать новое оборудование без привлечения капитала извне. Поэтому передовые предприятия в условиях устойчивого роста спроса на свои товары или услуги, наращивая производственные мощности, увеличивая объем реализации и прибыль, могут позволить себе заменять оборудование, не дожидаясь его нормативного и тем более физического износа. Прогрессивные оборудование и технология, в свою очередь, обеспечивают необходимое качество продукции, позволяют снизить затраты на ее изготовление и тем самым дают преимущества перед конкурентами в выборе маркетинговой стратегии, в ценообразовании.

Важность амортизации для формирования финансовых результатов деятельности предприятия можно проиллюстрировать на следующем упрощенном примере.

Предположим, что при линейной амортизации выручка предприятия за какой-то период составила 1000 денежных единиц (далее — д.е.), текущие затраты — 800, в том числе амортизационные отчисления — 100 д.е. В этом случае балансовая прибыль предприятия будет равна 200 д.е., налог на прибыль — 70 д.е., а на счетах предприятия останется 130 д.е. чистой прибыли и 100 д.е. амортизационных отчислений. Общий финансовый результат деятельности предприятия составит 230 д.е.

Если бы на предприятии применялась ускоренная амортизация и по статье «амортизационные отчисления» списывалась в 2 раза большая сумма (200 д.е), то при той же выручке в 1000 д.е. текущие затраты составили бы 900 д.е. Тогда балансовая прибыль предприятия будет равна 100 д.е., налог на прибыль уменьшится до 35 д.е., а финансовый результат составит 265 д.е.: (100 — 35 + 200 = 265).

Как видим, «затратное» увеличение сумм амортизации выгодно предприятию, это приводит к экономии средств при уплате налогов, позволяет быстрее возместить стоимость основных фондов. Например, применяя в соответствии с п.4.2 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/92), утвержденное Приказом Министерства финансов Российской Федерации от 03.09.1997 N 65н, способ списания стоимости основных средств по сумме числа лет срока полезного использования (способ 3), можно в первые годы эксплуатации машин и оборудования начислять большие суммы амортизации, чем при использовании линейного способа.

Так, при 5-летнем сроке полезного использования основных средств в первый год эксплуатации списывается при линейном способе 20% их первоначальной стоимости, а при способе 3 — 33,3%, т.е. 5 : (1 + 2 + 3 + 4 + 5) = 0,333.

Нормы амортизации при использовании способа списания стоимости основных средств по сумме числа лет срока полезного использования приведены в табл. 1.

Таблица 1

Нормы амортизации, %

Год |

Число лет полезного использования |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

1,00 |

66,67 |

50,00 |

40,00 |

33,33 |

28,57 |

25,00 |

22,22 |

20,00 |

18,18 |

2 |

33,33 |

33,33 |

30,00 |

26,67 |

23,81 |

21,43 |

19,44 |

17,78 |

16,36 |

|

3 |

16,67 |

20,00 |

20,00 |

19,05 |

17,86 |

16,67 |

15,56 |

14,55 |

||

4 |

10,00 |

13,33 |

14,29 |

14,29 |

13,89 |

13,33 |

12,73 |

|||

5 |

6,67 |

9,52 |

10,71 |

11,11 |

11,11 |

10,91 |

||||

6 |

4,76 |

7,14 |

8,33 |

8,89 |

9,09 |

|||||

7 |

3,57 |

5,56 |

6,67 |

7,27 |

||||||

8 |

2,78 |

4,44 |

5,45 |

|||||||

9 |

2,22 |

3,51 |

||||||||

10 |

1,75 |

Примеры цивилизованной экономии на налоговых выплатах, полученной в результате управления учетной политикой предприятия, являются хрестоматийными при обучении финансовому менеджменту. Понятно, что наш пример справедлив в условиях конкуренции, когда вследствие действия закона спроса и предложения цена на продукцию не может быть установлена прямым «накручиванием» затрат, а основной функцией государства является защита этой конкуренции. В условиях же монополии всякое увеличение затрат означает рост цен для потребителей, и выручка предприятия во втором примере была бы равна 1100 д.е. При этом налоги в прежней сумме были бы выплачены за счет потребителя. Видимо, именно так и предписывается действовать предприятиям в случаях, когда на суммы начисленной ускоренной амортизации увеличивается налогооблагаемая прибыль или когда централизованно контролируется использование средств амортизационного фонда, или еще каким-либо бюрократическим способом подменяется рыночное регулирование деятельности предприятия.

Еще более широкие возможности экономии при уплате налогов, использовании прогрессивной техники и обновлении оборудования независимо от на нормативного срока службы дает лизинг. Его целесообразно применять в случаях, когда период использования оборудования короче срока амортизации. Преимущества лизинга привлекают в первую очередь мелкие и средние фирмы.

При использовании лизинга достигается более рациональное распределение затрат по времени, так как сумма первоначального взноса за лизинг гораздо меньше величины необходимых затрат на покупку. Кроме того, уменьшаются неизбежные при современных темпах научно — технического прогресса потери от морального старения оборудования. А используя возможность пересмотра срока лизинга, можно избежать долголетней эксплуатации неустраивающей техники, так как конкурентоспособность оборудования постоянно оценивается благодаря оперативной информации о недостатках в его использовании. Немаловажным фактором экономии при использовании международного лизинга является снижение таможенных сборов, которые при покупке и ввозе импортной техники значительно увеличивают покупную цену.

В цифрах преимущества лизинга можно выразить, используя приведенный выше пример, только нужно иметь в виду, что на текущие затраты по статье «плата за лизинг» относится не только сумма амортизации, но и проценты за кредит, налог на имущество, страховые взносы и др. Кроме того, лизинговая компания имеет право амортизировать числящиеся у нее на балансе лизинговые объекты быстрее, чем предприятие при покупке основных фондов — увеличивать установленные линейные нормы амортизации до трех раз согласно Федеральному закону от 29.10.1998 N 164-ФЗ (ст.31).

Предположим, например, что предприятию необходимо приобрести оборудование стоимостью 610 д.е. Для покупки его можно получить кредит под 14% годовых. Норма амортизации (линейная) — 12%.Ставка налога на прибыль — 35%. Если же использовать лизинг и соответственно увеличенные в 2 раза нормы амортизации, ежегодно нужно будет платить 200 д.е. лизинговых платежей (условный расчет приведен в табл. 2).

Таблица 2

Расчет лизинговых платежей, д.е.

------------------T-----T----------------------------------------¬

¦ Стоимость ¦ Год ¦ Состав лизинговых платежей ¦

¦ на конец года, ¦ +----------T---------T--------T----------+

¦ остаточная ¦ ¦ АО - 24% ¦ПК - 14% ¦КВ - 6% ¦ Всего ЛП ¦

+-----------------+-----+----------+---------+--------+----------+

¦ 610 ¦ ¦ ¦ ¦ ¦ ¦

+-----------------+-----+----------+---------+--------+----------+

¦ 463,6 ¦ 1-й ¦ 146,4 ¦ 75,152 ¦ 32,208 ¦ 253,76 ¦

+-----------------+-----+----------+---------+--------+----------+

¦ 317,2 ¦ 2-й ¦ 146,4 ¦ 54,656 ¦ 23,424 ¦ 224,48 ¦

+-----------------+-----+----------+---------+--------+----------+

¦ 170,8 ¦ 3-й ¦ 146,4 ¦ 34,16 ¦ 14,64 ¦ 195,2 ¦

+-----------------+-----+----------+---------+--------+----------+

¦ 24,4 ¦ 4-й ¦ 146,4 ¦ 13,664 ¦ 5,856 ¦ 165,92 ¦

+-----------------+-----+----------+---------+--------+----------+

¦ Всего ¦ 76,128 ¦ 839,36 ¦

¦ L--------+----------+

¦ Аванс 24,4 + 39,36 ¦

¦ Ежегодные платежи 200 ¦

L-----------------------------------------------------------------

Условные обозначения: АО — амортизационные отчисления, ПК — проценты за кредит, КВ — комиссионное вознаграждение лизингодателю (ПК и КВ рассчитаны от среднегодовой стоимости оборудования), ЛП — лизинговые платежи.

Сэкономленные на налогах средства (табл. 3) могут быть направлены на развитие производства, приобретение нового оборудования. А применение прогрессивной техники позволяет либо снижать себестоимость, либо повышать качество продукции и равнозначно — цену, что в любом случае приводит к росту доходов.

Таблица 3

Расчет экономии на налогах, д.е

1-й год |

2-й год |

3-й год |

4-й год |

Всего |

Расчет |

|

А. Лизинг |

||||||

1. Лизинго- |

200 |

200 |

200 |

200 |

||

2. Экономия |

70 |

70 |

70 |

70 |

280 |

Стр. 1 х 0,35 |

Б. Покупка |

||||||

3. Аморти- |

73,2 |

73,2 |

73,2 |

73,2 |

||

4. Проценты |

85,4 |

57,4 |

29,4 |

1,4 |

Стр. 7 х 0,14 |

|

5. Экономия |

55,51 |

45,71 |

35,91 |

26,11 |

163,2 |

(Стр. 3 + |

6. Погаше- |

200 |

200 |

200 |

10 |

||

7. Долг на |

610 |

410 |

210 |

10 |

Общая получаемая предприятием экономия на налогах при использовании лизинга превышает экономию при покупке: соответственно 280 и 163,24 д.е. Разница в 116,76 д.е. компенсирует выплачиваемое лизинговой компании комиссионное вознаграждение. Эти комиссионные — справедливая плата за профессиональную посредническую деятельность по подбору поставщика оборудования, страховых компаний, привлечению финансовых средств. Появление лизинговых компаний (как и страховых организаций, венчурных фондов, факторинговых учреждений) связано с углубляющимся процессом разделения труда в целях ускорения оборачиваемости капитала для удовлетворения спроса в качественных товарах.

Е.Н.Станиславчик

К.э.н.

- Главная

- Правовые ресурсы

- Подборки материалов

- Амортизация как источник финансирования

Амортизация как источник финансирования

Подборка наиболее важных документов по запросу Амортизация как источник финансирования (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Показать все

Еще

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: ФСБУ 6/2020: дискуссионные аспекты применения элементов амортизации основных средств

(Копылова Е.К., Копылова Т.И.)

(«Международный бухгалтерский учет», 2021, N 5)В бухгалтерском законодательстве одним из объектов бухгалтерского учета в составе активов являются основные средства, в составе источников финансирования деятельности — амортизация основных средств. Основные средства — неотъемлемое условие функционирования экономического субъекта. Под воздействием производственного и торгового процессов, внешней среды основные средства постепенно изнашиваются. В результате в целях обновления стоимость основных средств переносят на себестоимость продукции (работ, услуг) или расходы на продажу торговых организаций путем начисления амортизации в течение срока полезного использования объекта.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Энциклопедия спорных ситуаций по налогу на прибыль.

Можно ли в налоговом учете амортизировать объекты внешнего благоустройства, созданные без привлечения целевого финансирования

(КонсультантПлюс, 2023)Суд указал, что по объекту, который сооружен налогоплательщиком без привлечения источников бюджетного или иного аналогичного целевого финансирования, можно начислять амортизацию.

Нормативные акты

Постановление Правительства РФ от 29.12.2011 N 1178

(ред. от 06.02.2023)

«О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике»

(вместе с «Основами ценообразования в области регулируемых цен (тарифов) в электроэнергетике», «Правилами государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике»)Результаты переоценки основных средств и нематериальных активов, осуществленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, учитываются при расчете экономически обоснованного размера расходов на амортизацию при условии, что учитываемые в составе необходимой валовой выручки расходы на амортизацию являются источником финансирования мероприятий утвержденной в установленном порядке инвестиционной программы организации.

Внеоборотные активы (основные средства и нематериальные активы) переносят свою стоимость через механизм амортизации. Приобретение внеоборотных активов обычно оплачивается сразу перед началом их эксплуатации, что требует аккумуляции денежных средств. В процессе эксплуатации начисляется амортизация – расходы, не требующие оплаты. Поэтому высвобожденные таким образом средства могут быть использованы в качестве источника финансирования, которое можно направлять на:

– накопление средств для приобретения новых внеоборотных активов (воспроизводство внеоборотных активов);

– другие цели.

Существует несколько способов амортизации:

– равномерный (линейный);

– уменьшаемого остатка (ускоренный);

– пропорционально объему продукции.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости внеоборотных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Предположим, что компания приобрела внеоборотный актив стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года. Годовая сумма амортизационных отчислений составит 4500 руб. (18000 руб.: 4 года). Ежемесячная сумма амортизационных отчислений будет равна 375 руб. (4500 руб.: 12 мес.).

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости внеоборотных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Предположим, что компания приобрела внеоборотный актив стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года. Годовая норма амортизации составит 25 % (100 %: 4 года).

1 год эксплуатации: Сумма амортизации 4500 руб. (18000 руб. х 25 %). Остаточная стоимость после 1 года эксплуатации 13500 руб. (18000 руб. – 4500 руб.).

2 год эксплуатации: Сумма амортизации 3375 руб. (13500 руб. ? 25 %). Остаточная стоимость после 2 года эксплуатации 10125 руб. (13500 руб. – 3375 руб.).

3 год эксплуатации: Сумма амортизации 2531,25 руб. (10125 руб. ? 25 %). Остаточная стоимость после 3 года эксплуатации 7593,75 руб. (10125 руб. – 2531,25 руб.).

4 год эксплуатации: Сумма амортизации 1898,44 руб. (7593,75 руб. ? 25 %). Остаточная стоимость нематериального актива после окончания срока полезного использования составляет 5695,31 руб.

Недоамортизированная сумма должна быть включена в сумму амортизации данного объекта за последний год его эксплуатации, следовательно, в последний год эксплуатации амортизация составит 7593,75 руб.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости внеоборотного актива и предполагаемого объема продукции (работ) за весь срок полезного использования внеоборотного актива.

Пример. Предположим, что с использованием объекта стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года будет произведено 56 000 единиц продукции (в 1 год – 16000 ед., 2 год – 12000 ед., 3 год – 12800 ед., 4 год – 15200 ед.).

Норма амортизации за 1 год составит 28,57 % (16000 ед. ? 100 %: 56000 ед.). Годовая сумма амортизации 5142,60 руб. (18000 руб. ? 28,57 %).

Норма амортизации за 2 год 21,43 % (12000 ед. ? 100 %: 56000 ед.). Годовая сумма амортизации 3857,40 руб. (18000 руб. ? 21,43 %).

Норма амортизации за 3 год 22,86 % (12800 ед. ? 100 %: 56000 ед.). Годовая сумма амортизации 4114,80 руб. (18000 руб. ? 22,86 %).

Норма амортизации за 4 год 27,14 % (15200 ед. ? 100 %: 56000 ед.). Годовая сумма амортизации 4885,20 руб. (18000 руб. ? 27,14 %).

В целях сокращения расчетов мы не рассчитывали ежемесячную сумму амортизации, в практической деятельности амортизация должна рассчитываться ежемесячно исходя из фактического выпуска продукции.

В нашем примере фактический выпуск продукции совпал с плановым, и стоимость внеоборотного актива в течение срока его полезного использования путем начисления амортизации была включена в расходы. На практике нередки случаи, когда фактический выпуск продукции оказывается больше или меньше запланированного. Если фактический выпуск продукции больше, внеоборотный актив будет самортизирован раньше окончания срока его полезного использования, если фактический выпуск окажется меньше запланированного, по объекту не удастся начислить амортизацию полностью и по окончании последнего года эксплуатации останется недоамортизированная сумма. Эта сумма должна быть присоединена к сумме амортизации, начисленной за последний год эксплуатации объекта.

Надо иметь ввиду, что выбранный способ начисления амортизации применяется ежемесячно по группе однородных внеоборотных активов в течение всего срока их полезного использования.

Рассмотрим механизм финансирования приобретения новых внеоборотных активов за счет амортизации. Такой механизм имеет несколько особенностей:

1. Воспроизводство внеоборотных активов может быть:

– нормальное – когда обновляется ровно такой объем внеоборотных активов, который выходит из использования;

– расширенное – когда вводится в эксплуатацию внеоборотных активов больше, чем выводится, и таким образом, объем внеоборотных активов в эксплуатации прирастает;

– суженное – когда вводится в эксплуатацию внеоборотных активов меньше, чем выводится, и таким образом, объем внеоборотных активов в эксплуатации уменьшается.

Если предположить, что для финансирования используется только амортизационный источник, и суммы амортизации накапливаются до момента окончания срока службы оборудования, тогда для обеспечения расширенного воспроизводства необходимо дополнительное финансирование, а при суженном воспроизводстве, наоборот, будет оставаться излишек финансирования.

Но если начисляемую амортизацию направлять на финансирование приобретения нового оборудования сразу же, то можно обеспечить расширенное воспроизводство.

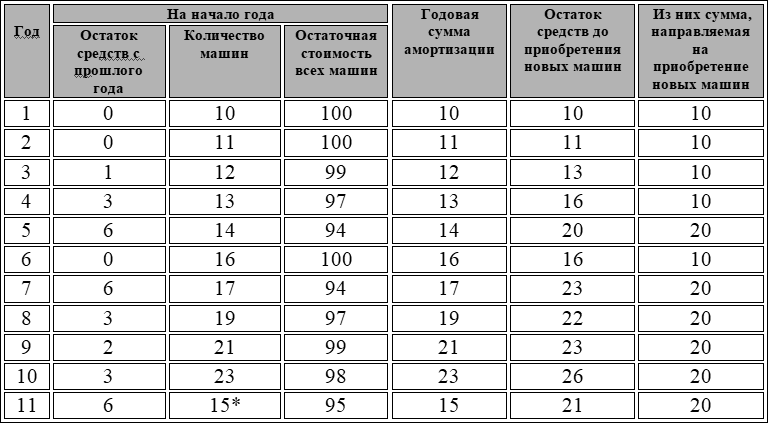

Пример компании, которые пользуется машинами стоимостью 10 у.е. и сроком службы 10 лет каждая. Компания решила профинансировать расширенной воспроизводство за счет направления сумм амортизации на приобретение новых машин. Примем за данное, что машины по своим характеристикам не изменяются. Амортизация начисляется равномерным способом в течением всего срока. В начале 1-го года у компании было 10 машин, а в начале 11-го года, когда срок полезного использования первых 10 машин закончился, компания имеет в производстве 15 машин.

* 10 машин, приобретенные в 1-м году, выбывают

Таблица 1. Использование амортизации как источника финансирования расширенного воспроизводства

2. В жизни не бывает все так четко, как описано в предыдущем допущении. Эти правила были бы применимы, если бы жизнь стояла на месте, и обновляемые внеоборотные активы не изменялись бы по качеству. В бизнесе окружение динамично меняется, появляются новые технологии, и предлагаемые поставщиками к продаже внеоборотные активы меняются:

– по своим характеристикам;

– по ценам.

Происходит смена технологических возможностей оборудования, иногда даже быстрее, чем успевает самортизироваться старое. Эксплуатируемое оборудование устаревает морально, хотя иногда может даже не успеть полностью перенести свою стоимость.

Поэтому при планировании использования амортизации в качестве источника финансирования необходимо учитывать:

– вектор развития данного направления бизнеса (расширение или свертывание);

– используемый способ амортизации и срок полезного использования активов;

– прогноз развития технологий, характеристик и возможностей аналогичных активов;

– прогноз цен на аналогичные активы.

Мировые процессы совершенствования оборудования позволяют обычно при тех же вложениях (стоимости оборудования) не просто восстановить производственные мощности, а расширять производство.

Данный текст является ознакомительным фрагментом.