Несмотря на растущую популярность страхования жизни, учащаются случаи отказа и возврата страховки. «АльфаСтрахование-Жизнь» является членом Ассоциации страховщиков жизни с 2013 года и занимается инвестиционным, накопительным и кредитным страхованием жизни. В тонкостях процедуры возврата страховки у данной компании мы разберемся в статье ниже.

Несмотря на растущую популярность страхования жизни, учащаются случаи отказа и возврата страховки. «АльфаСтрахование-Жизнь» является членом Ассоциации страховщиков жизни с 2013 года и занимается инвестиционным, накопительным и кредитным страхованием жизни. В тонкостях процедуры возврата страховки у данной компании мы разберемся в статье ниже.

Особенности и условия возврата страховки «АльфаСтрахование-Жизнь»

Какое страхование можно вернуть

Сколько денег вернет страховая компания

Как оформить возврат страховки в АльфаСтраховании

Что делать, если страховая отказала в возврате денег

Особенности и условия возврата страховки «АльфаСтрахование-Жизнь»

Личное страхование в банках, согласно ст. 927 ГК РФ, может быть только добровольным; таким образом, принудить вас к оформлению страховки компания не вправе. Условия договора страхования зафиксированы законодательством Российской Федерации, поэтому условия возврата страховки равны для всех банков. Если же необходимость личного страхования вытекает из условий другого договора (например, кредитного), то страхование не обязано происходить по условиям клиента. Также законом предусмотрена возможность возврата страховки. Если вы уже заключили соответствующее соглашение или планируете застраховать себя, внимательно изучите документы для подписи. Отказ от страховки может произойти в четырех случаях:

- Наступление страхового случая более невозможно, страховой риск отсутствует (например, долг перед банком погашен).

- Наступление страхового случая не исключено по причинам, перечисленным в первом пункте – тогда СК вправе взыскать часть страховой премии, которая исчисляется соразмерно сроку активности страхового договора.

- Расторжение страхового соглашения досрочно по инициативе клиента (выгодоприобретателя) – в данной ситуации страховая премия является невозвратной, кроме случаев, предусмотренных договором.

- Период охлаждения – четырнадцатидневный срок с момента заключения страхового договора.

Таким образом, обезопасить финансовые затраты вам поможет грамотно составленный договор страхования, где будет подробно отражен порядок отказа и возврата страховой премии.

Какое страхование можно вернуть

«АльфаСтрахование» предлагает следующие страховые программы с возможностью возврата:

- страхование жизни;

- от несчастных случаев и заболеваний;

- все виды медицинского страхования;

- страхование транспорта (кроме ж/д);

- страхование личного имущества;

- ОСАГО и КАСКО;

- риски финансового характера.

Несмотря на некоторое несовершенство страхового законодательства в РФ и сложностей, сопряженных с грамотным составлением договора страхования, в новом году произошли некоторые позитивные изменения. Теперь страхователи могут обезопасить часть денег, заложенных в договор личного страхования, если страховка выступает гарантом исполнения условий договора (например, кредитного) перед банком.

С 1 сентября 2020 года возникла возможность отзыва страховой премии или ее части застрахованным лицомввиду досрочного погашения кредитного долга или займа страхователем. Для отказа от страховки до окончания ее срока действия и возврата денег должны быть соблюдены три критерия:

- Страховка выступала гарантом исполнения долговых обязательств страхователя перед банком.

- Страхователь (он же заемщик) подал в банк заявление о возврате пропорциональной части страховки.

- Исключен страховой случай или его признаки.

Эти нововведения коснутся лишь договоров, подписанных с 1 сентября 2020 года. Страхователи, заключившие договор с банком до этого времени, не смогут воспользоваться данной возможностью отказа и возврата страховки.

Однако возможность возврата части страховой премии существует и для данной категории потребителей и зависит от способа определения страховой суммы:

- Возврат возможен, если сумма равна кредитному долгу и уменьшается пропорционально с ним.

- Возврат невозможен при фиксированной сумме страховки и не зависит от кредитных обязательств.

Таким образом однозначно можно сказать, что отказаться от страховки и вернуть часть денег можно в четырех случаях:

- Договор страхования оформлен 1 сентября 2020 года и позднее, выступал гарантом соблюдения договорных обязательств по кредиту (займу) перед банком.

- В договоре о добровольном страховании четко прописаны возможные случаи и пути отказа от страховки и ее возврата.

- Период охлаждения (14-дневный срок с момента заключения страховки) не упущен.

- По договорам, зафиксированным до 1 сентября 2020 года, отзыв затраченных на страховку финансов возможен только при пропорциональном уменьшении страховой суммы и кредитного долга.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения. Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете.

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму. Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше. Обратите внимание, что заявление на возврат подаётся в страховую компанию лично.

Как оформить возврат страховки в АльфаСтраховании

Для оформления возврата страховой суммы в «АльфаСтрахование-Жизнь» нужно скачать бланк отказа и заполнить стандартное заявление установленного образца, указав в нем следующие сведения:

- ФИО;

- реквизиты компании-страховщика;

- номер страхового полиса;

- основания к расторжению договора страхования;

- реквизиты банка для возврата средств;

- дата заявления и подпись.

К заполненному заявлению необходимо приложить полный пакет документов:

- ксерокопия паспорта;

- договор;

- справка из банка (если необходимо).

Обратите внимание, что заявление на отказ от страховки и возврат денежных средств предоставляется в страховую компанию лично страхователем.

Что делать, если страховая отказала в возврате денег

Несмотря на то, что процедура отказа от страховки и возврата средств абсолютно законна и прописана в Гражданском Кодексе РФ, встречаются случаи отказа страховщика в принятии заявления или возврате остаточных средств. В таком случае страхователю необходимо потребовать в страховой компании письменный отказ от принятия заявления либо возврата неиспользованных денежных средств.

С данным документом, а также с полным пакетом документов, подтверждающим наличие страховки в данной компании, необходимо обратиться в Роспотребнадзор либо в судебную инстанцию. Как правило, если основания для отказа от страховки и возврата законны, страхователь сможет восстановить свои законные права и взыскать денежные средства со страховщика.

С помощью Роспотребнадзора

При возникновении конфликтной ситуации со страховой компанией в первую очередь стоит написать жалобу в Роспотребнадзор, не торопясь подавать исковое заявление в суд. В простых случаях, когда отказ СК «АльфаСтрахование-Жизнь» в возврате средств не имеет законных оснований и сотрудники не могут мотивировать отказ, требования Роспотребнадзора будет вполне достаточно для решения спорной ситуации.

Чтобы обратиться в данную инстанцию, вы можете выбрать один из удобных способов:

- Лично обратиться в местное представительство Роспотребнадзора своего региона.

- Оставить заявление на сайте ведомства.

Обращение в суд

Как правило, страховщики, в том числе «АльфаСтрахование-Жизнь», хорошо «застрахованы» от влияния Роспотребнадзора. В таких случаях, когда ведомство не смогло качественным образом воздействовать на страховщика, необходимо обратиться в суд.

Обратите внимание, отсудить денежные средства у банка довольно сложно, о чем говорит обширная судебная практика. В первую очередь самостоятельно изучите документы, а затем обратитесь за консультацией к юристу по финансовому праву. Без квалифицированной помощи среднестатистический заемщик не добьется в суде успеха.

Для подачи искового заявления в суд вам потребуется найти суд, который отвечает за регион, где зарегистрирована страховая компания, собрать полный пакет документов с доказательствами недобросовестности страховщика, а также оплатить госпошлину установленного налоговым законодательством размера.

Избежать подобных ситуаций можно, если внимательно изучать договор перед его подписанием либо делать это в присутствии юриста.

При получении кредита у партнеров СК АльфаСтрахование-Жизнь заемщикам часто продают дорогую дополнительную услугу в виде страхования жизни и здоровья. К сожалению, не все заемщики знают, что от страховки можно отказаться на этапе оформления кредита. Отказ от страхования не повлияет на решение Банка об одобрении заявки на кредит.

Основные вопросы, которые беспокоят заемщиков при отказе от страховки, следующие:

- Изменяются ли условия кредита, если откажусь от договора страхования?

- Как подготовить документы для возврата оплаченных денег?

- Как и куда подать заявление на отказ от страховки?

Для того чтобы ответить на вышеуказанные вопросы, необходимо ознакомиться с договорами займа и страхования.

ВАЖНО!

Инструкция по возврату денег за страховку подойдет для потребительских кредитов и автокредитов с любым Банком.

Законодательная база

| Федеральные законы | Нормы | Описание |

| «О потребительском кредите (займе)» | Возврат полной стоимости страховки (период охлаждения) | Заемщик вправе обратиться в период «охлаждения» с заявлением об исключении его из числа застрахованных лиц по такому договору. В этом случае ему должны вернуть денежные средства в полном объеме, уплаченные им за оказание соответствующей дополнительной услуги (включая страховую премию) при отсутствии событий, имеющих признаки страхового случая. Периодом «охлаждения» в данном случае считаются 14 календарных дней со дня выражения заемщиком согласия на оказание ему дополнительных услуг (пп. 2.1, 2.5, 2.6 ст. 7, п. 11 ст. 11). |

| «О потребительском кредите (займе)» | Право заемщика застраховаться в другой страховой компании | Заемщик вправе самостоятельно застраховать свою жизнь, здоровье или иной страховой интерес в пользу Банка у страховщика, удовлетворяющего критериям Банка в соответствии с законодательством РФ. В этом случае Банк обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата кредита и процентная ставка), которые бы были при одновременном заключении договора потребительского кредита (займа) и договора страхования (п. 10 ст. 7). Застраховаться в другой страховой компании можно после получения кредита. |

| «О потребительском кредите (займе)» | Последствия отказа заемщика от страховки | Отсутствие в кредитном договоре условия о страховании, а также последующий отказ заемщика от страхования могут повлечь, увеличение размера процентной ставки по потребительскому кредиту (займу) или право требовать досрочного расторжения договора и (или) возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами за фактический срок кредитования. Так, в кредитном договоре, предусматривающем необходимость заключения договора страхования, может содержаться условие о праве кредитора в случае невыполнения заемщиком этой обязанности свыше 30 календарных дней (в том числе в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, заключенному после 01.09.2020) принять решение об увеличении процентной ставки по выданному кредиту (п. 2.2, 11 ст. 7, п. 14 ст. 11, п. 12 ст. 7). |

| «О потребительском кредите (займе)» | Срок возврата денег за страховку (в период охлаждения) | Банк или страховщик, обязаны вернуть денежные средства заемщику в течение 7 рабочих дней с момента получения соответствующего заявления (п. 11 ст. 11). |

Изучаем кредитный договор (на примере Альфа Банка)

Для возврата страховой премии компании

«АльфаСтрахование-Жизнь» в первую очередь заемщику необходимо подробно изучить

условия кредитного договора.

Основная причина детального изучения кредитного договора – это условие Банка об увеличении процентной ставки в случае отказа от страховки заемщиком.

Что необходимо проверить: пункты 4, 9,10. Это главные пункты в кредитных договорах, в которых Банки предусматривают какие-либо последствия для заемщика при расторжении договора страхования.

Пункт 4. Процентная ставка по кредиту

ВАЖНО!

Обычно пункт 4 «Процентная ставка в процентах годовых» во всех кредитных договорах в банках РФ одинаковый.

В п. 4 процентная ставка согласно договору, из примера составляет 16,99%, однако если заемщик оформит договор страхования Банк предоставит заемщику кредит со льготной ставкой по кредиту в размере 12,99% годовых.

В нашем пример заемщику была оформлена страховка, поэтому ставка по кредиту равна 12,99%, при отказе от страховки ставка по кредиту увеличится автоматически.

ВАЖНО!

Банки могут ежедневно менять это условие в своих договорах, поэтому обязательно изучите п. 4 в кредитном договоре.

Пункт 9 и 10. Обязанности заемщика

В пункте 9 заемщик обязан заключить договор о комплексном банковском обслуживании физ лиц, про страховку нет ни слова.

Именно в этом примере нет ни одного слова об обязательстве заключить договор страхования, поэтому осталось только проверить договор страхования.

Пункт 19. Договоры, которые не являются обязательными

Т.к. в п. 4 кредитного договора есть отсылка к п. 19, проверяем, есть ли какие-то требования Банка к заемщику зависящие от договора страхования.

Как видим, в этом пункте Банк указывает какие риски должны быть застрахованы заемщиком, чтобы получить льготную процентную ставку по кредиту.

Таким образом, как видим из примера при отказе от договора страхования Банк автоматически поднимет процентную ставку по кредиту, других последствий со стороны Банка не предусмотрено.

Изучение договора по страхованию «АльфаСтрахование-Жизнь»

Для правильного возврата страховой премии потребителю следует обратить внимание в договоре страхование на следующие моменты:

1. Кто в договоре является Страховщиком;

Важно об этом знать для того, чтобы понимать куда именно отправлять претензию на возврат страховки в Банк или в страховую.

Если в поле страховщик указано ООО «АльфаСтрахование-Жизнь», то именно по адресу этой страховой компании отправляем заявление. Если в поле страховщик указан Банк, то рекомендуем отправить два заявления в страховую и в Банк.

2. Кто в договоре указан в качестве страхователя (застрахованного лица);

Если в договоре указаны Ваши ФИО и

остальные данные, то это означает, что страховка индивидуальная, а не

коллективная, поэтому вернуть такой вид страхового полиса намного проще.

3. Дата оформления полиса;

Обычно прописывается в конце договора страхования.

Именно с даты оформления договора страхования начинается исчисление периода охлаждения (14 календарных дней) при этом течение этого срока начинается на следующий день после оформления договора.

При оформлении кредита заемщику было продано два полиса страхования.

Полис-оферта по программе «Страхование жизни и здоровья» (Программа 1.03)

Страховщиком в примере является ООО «АльфаСтрахование-Жизнь», которая находится по адресу: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б.

Страховка в нашем случае является индивидуальной, заявление нужно отправлять в страховую компанию.

Стоимость страховки — это страховая премия, именно ее списали с кредитного счета заемщика при оформлении договора страхования. Эта сумма уплачивается единовременно за весь срок страхования.

Страхования премия в данном полисе страхования составила 13 720,81 рублей.

Памятка к договору страхования

В памятке указаны общие аспекты, не противоречащие законодательству РФ:

- вернуть деньги в полном объеме за страховку можно в течение первых 14 дней с момента оформления кредита;

- возврат осуществляется в течение 10 дней с момента получения заявления от заемщика (в 2021 году срок возврата уменьшен до 7 рабочих дней);

- заявление следует подавать в письменном виде.

Подробнее об условиях возврата страховки можно узнать на официальном сайте страховой.

Полис-оферта по программе «Страхование жизни и здоровья + защита от потери работы» (Программа 1.5)

Страховщиком в этом полиса также является ООО «АльфаСтрахование-Жизнь».

Страховая премия во втором полисе разбита на две части по риска Смерть и инвалидность — 63 579,54 руб., риск от потери работы — 28 987,64 руб.

Также есть строка: страховая премия Итого — 92 567,18 руб. (это и есть та сумма, которую заемщик оплатил по этому договору страхования).

Памятка к договору прилагается идентичная, что и у первого Полиса.

Итак, при анализе документов по страхованию, было выяснено, что Страховщик один, значит заявление можно написать одно, стоимость страховок составляет 13 720 руб. и 92 567 руб., что достаточно дорого. Расторгнуть оба Полиса не сложно, главное правильно подготовить документы для возврата денег, в противном случае, Страховщик приостановит возврат денежных средств до получения всех необходимых документов от заемщика.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Альфастрахование жизнь заявление на возврат страховки: образец заполнения + бланк

- Наименование Страховой компании и ее адрес.

- Указываем ФИО полностью заемщика, адрес и телефон.

- Ставим дату оформления кредита, ФИО заемщика, наименование Банка в котором оформлен кредит, номер кредитного договора, сумму кредита прописью (см. Кредитный договор),

- Пишем дату оформления договора страхования, ФИО заемщика, номер договора страхования. (см. Договор страхования).

- Указываем размер страховой премии (см. Договор страхования).

Пункт 4.1 и 5.1 заполняются в том случае, если Вам продали две-три страховки, если страховка одна эти абзацы можно удалить.

6. Пишем номер договора страхования, дату оформления и размер страховой премии полностью (см. Договор страхования).

7. Указываем реквизиты для перечисления денежных средств за страховку (реквизиты могут быть любого Банка).

8. Приложение — это дополнительные документы, которые следует отправить.

Также нужно отправить

вместе с заявление:

- Копию кредитного договора;

- Копию договора страхования;

- Копию Паспорта заемщика (главную страницу и прописку);

- Реквизиты счета для перечисления денежных средств за страховку.

9. Подписываем оригинал и отправляем заказным письмом с описью вложения по адресу: 115162, г. Москва, ул. Шаболовка д. 31, стр. Б, ООО «АльфаСтрахование-Жизнь».

ВАЖНО!

Обязательно проверьте наличие подписи заемщика в кредитном договоре и договоре страхования, везде где должна быть Ваша подпись, в противном случае страховая может отказать в возврате страховой премии.

Возврат страховой премии происходит в течение 7 рабочих дней после получения заявления Страховщиком.

ВАЖНО!

Сохраняйте почтовую квитанцию и опись до момента получения денег за страховку, в противном случае она будет служить доказательством в суде, что Вы в срок воспользовались своим правом на возврат страховой премии.

Таким образом, проверив все пункты в обоих договорах и указав достоверные данный заемщик без проблем может получить деньги, оплаченные за ненужную страховку. На практике ООО «АльфаСтрахование-Жизнь» обычно без судов возвращает страховые премии своим страхователям, при соблюдении вышеперечисленных условий.

1. Вступление.

Сегодня 06 июня 2019 года, меня зовут Трофимов Денис. Тема статьи – возврат страховки ООО Альфастрахование − Жизнь (шаг 2 — изучение договора страхования).

2. Для кого данная статья?

Статья для клиентов, которые взяли потребительский кредит и планируют вернуть страховку ООО Альфастрахование – Жизнь.

3. Три шага.

- Первый шаг – изучение кредитного договора.

- Второй шаг – изучение договора страхования (страховки).

- Третий шаг – подготовка и подача заявления на возврат страховки в течение 14 календарных дней с момента заключения договора страхования.

Сейчас мы с Вами рассмотрим более внимательно второй шаг, а именно – изучение договора страхования (страховки).

4. Цель стратьи.

Цель статьи: посмотреть условия договора страхования ООО Альфастрахование – Жизнь.

Прежде чем отказываться от любого договора страхования, посмотрите какими условиями обладает данный договор страхования. Примите решение нужна Вам данная страховка или нет. Может быть Вы и не захотите отказываться от данного договора страхования.

Итак, структура статьи. Я сделал много-много слайдов,их одиннадцать, потому что страховка имеет достаточно специфический вид. Нельзя каждую страницу скринить и выкладывать в статью, можно только кусками, потому что страницы на формате А4 страховки, которую я рассматривал, у «Альфастрахование – Жизнь», разделены вертикальной чертой. С левой стороны текст и с правой стороны текст.

5. Смотрим скрин «Страховка-1».

Возьмите свой договор страхования, от которого Вы хотите отказаться, и сравните с началом.

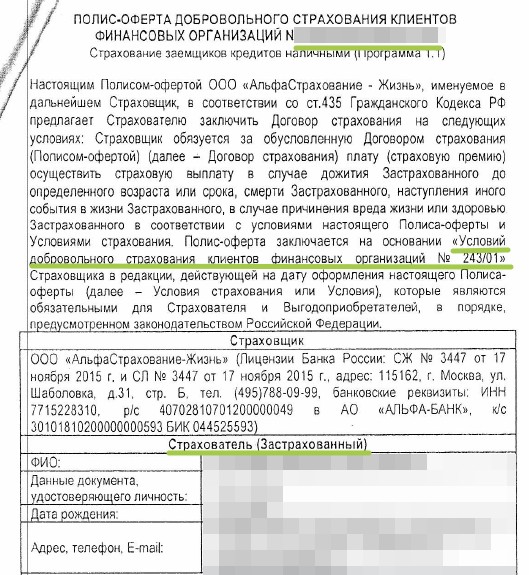

- Название страховки — «Полис-оферта добровольного страхования клиентов финансовых организаций. Страховая компания «Альфастрахование – Жизнь».

- Название условий страхования — Условия добровольного страхования клиентов финансовых организаций № 243/01»

Cравните, идентифицируйте свои документы. Если Ваш договор страхования полностью, либо в большинстве случаев, в большинстве пунктов совпадает с тем, что Вы видите сейчас на экране, то используйте данную статью для своих целей. Если не совпадает, то не используйте. Вот и всё.

Итак, что мы видим? Мы видим Полис-оферту добровольного страхования клиентов финансовых организаций (здесь номер договора страхования).

Сразу же, почему я подчеркнул такой вот зеленой линией номер договора страхования? Сравните номер договора страхования с номером кредитного договора. В Альфа-банке и страховой компании Альфастрахование Жизнь встречаются такие моменты, когда номер договора страхования и номер индивидуальных условий потребительского кредитования совпадают. Это небольшой положительный пункт, для Вас, с точки зрения доказывания навязанности страхования при получении кредита.

Я в своих статьях не рассматриваю вопрос по доказывании навязанности страхования, а всё-таки иду достаточно простым путем – отказ от договора страхования без увеличения процентной ставки по кредиту в течение периода охлаждения, в течение 14 календарных дней.

Многие люди, многие клиенты не знают о своем праве по возврату страховки в течение 14 календарных дней. Вопрос возврата страховки по истечении 14 календарных дней, по доказыванию навязанности страхования при получении кредита – это уже намного сложнее вопрос и здесь нужно принимать решение в каждом случае индивидуально.

Итак, смотрим на номер договора страхования, сравниваем с номером кредитного договора. Если данные номера совпадают, то делаем для себя пометку в голове, что номера совпали. И, если у Вас прошел 14-дневный календарный срок, чтобы воспользоваться периодом охлаждения, то Вы можете воспользоваться тем, что номера совпали. Это одно из доказательств навязанности страхования при получении кредита.

Идем дальше. Второй момент – я подчеркнул «Условия добровольного страхования клиентов финансовых организаций № 243/01». В идеале, прежде чем отказываться от договора страхования, чтобы принять правильное решение, нужен ли Вам данный договор страхования или не нужен, Вы должны изучить и прочитать данные Условия добровольного страхования. Хотя бы поверхностно.

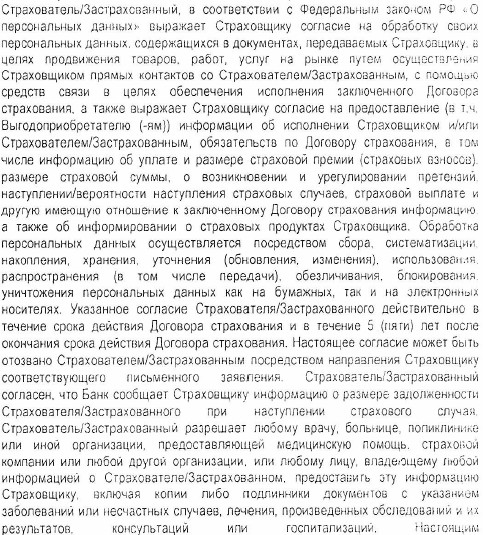

Следующий момент, который мы с Вами смотрим. Мы смотрим на поле «Страхователь (застрахованный). Здесь идут персональные данные клиента.

Естественно, я их скрыл. Персональные данные клиента я не показываю на общее обозрение. Но почему я подчеркнул? Для того, чтобы Вам показать, если здесь стоят Ваши данные, заемщика, физического лица, Вас, кто читает данную статью, и Вы являетесь страхователем, то мы с Вами имеем дело с индивидуальным договором страхования, с договором страхования между Вами и именно страховой компанией ООО Альстрахование – Жизнь.

Это важно для возврата страховки, для того чтобы понять: кому отправлять документы по возврату страховки Альфастрахование – Жизнь.

Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь. В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае.

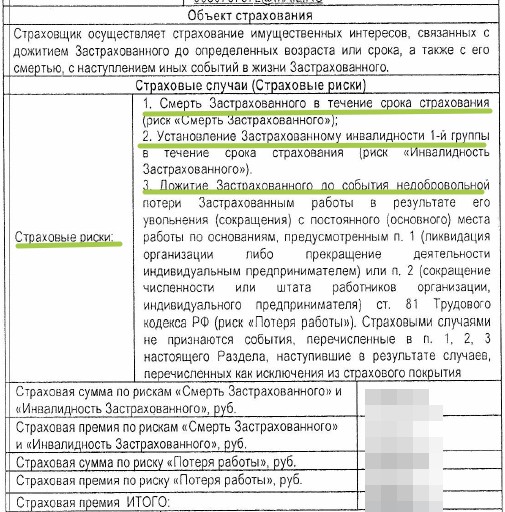

6. Смотрим скрин «Страховка-2».

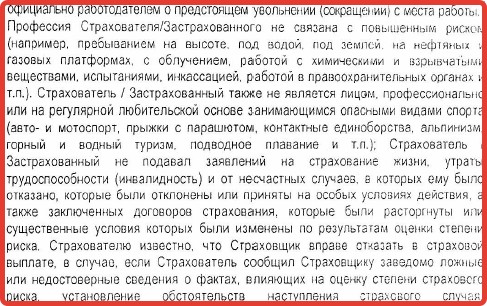

Смотрим cтраховые риски. Видим три риска: cмерть Застрахованного; установление инвалидности 1- группы (только 1-й группы) и дожитие Застрахованного до события недобровольной потери Застрахованным работы в результате его увольнения (сокращения) с постоянного (основного) места работы по таким-то основаниям. И дальше всё-всё перечислено, почитайте. Потому что, к первым двум рискам у меня есть вопросы, а третий риск максимально регламентирован, максимально ограничен. А первые два риска, наоборот, имеют общую трактовку.

Вот по первым двум рискам я не могу понять. Смерть Застрахованного в результате несчастного случая, в результате болезни или в результате несчастного случая и болезни?

То же самое, я не могу сказать и по второму страховому случаю: установление Застрахованному инвалидности в результате несчастного случая либо в результате болезни? Либо в результате несчастного случая и болезни?

По третьему риску все досконально понятно, здесь очень много ограничений с точки зрения страхования, чтобы понять что застраховано.

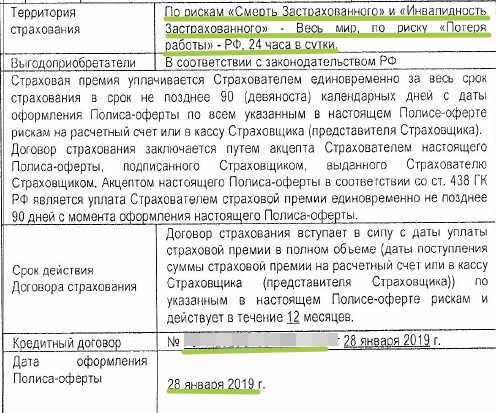

7. Смотрим скрин «Страховка-3».

Идем дальше. Территория страхования: смерть, инвалидность – весь мир, это хорошо. По риску потери работы – Российская Федерация. В принципе, логично.

Время действия – 24 часа в сутки. Всё-таки 24 часа в сутки не относятся к территории страхования, больше ко времени действия, но, с другой стороны, прописано, что договор страхования, страховая защита, действует 24 часа в сутки – это очень хорошо. Часто встречаются ограничения – рабочее время плюс время следования на работу и с работы.

Для тех, у кого 14-дневный календарный срок прошел. Дата оформления договора страхования 28 января. Видите, она совпадает с датой кредитного договора, то есть день в день они заключаются.

Напоминаю, что период охлаждения составляет 14 календарных дней с даты заключения договора страхования. При этом дата заключения договора страхования не входит, не считается, то есть Вы начинаете считать со следующего дня. Не рабочих дней, а именно календарных дней.

И давайте я, чтобы статья была максимально информативной для Вас расскажу о том, при соблюдении каких условий Вы можете воспользоваться 14-дневным календарным сроком для того, чтобы вернуть страховку ООО Альфастрахование – Жизнь. В принципе, вернуть любую страховку по кредиту, чтобы сделать возврат.

- Вы отказываетесь от договора страхования в течение 14 календарных дней (день заключения договора страхования не считается).

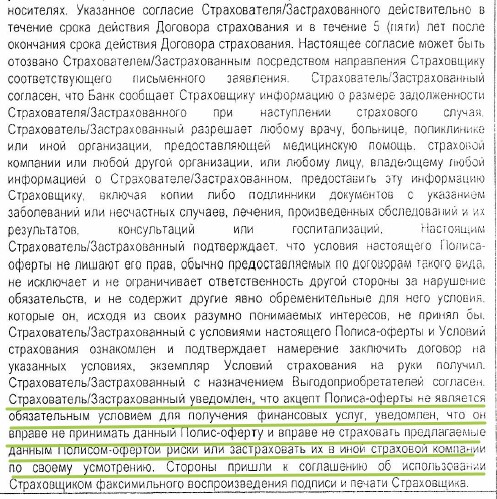

- У Вас должен быть договор добровольного страхования. То, что Вы видите перед собой – это договор добровольного страхования.

- Вы не должны заявить до даты возврата страховые случаи.

- Вы должны являться страхователем.

Мы с Вами уже разобрали этот момент. Вы являетесь страхователем. То есть, первый момент для возврата страховки – не должно пройти 14 календарных дней. Второе условие – Вы являетесь страхователем. Третье – Вы не должны заявить страховые случаи. А, в-четвертых, Вы должны отказываться от договора добровольного страхования. Итак, четыре условия.

8. Смотрим скрин «Страховка-4».

Идем дальше. На данном слайде я не вижу интересной информации для Вас, которую нужно озвучить.

9. Смотрим скрин «Страховка-5».

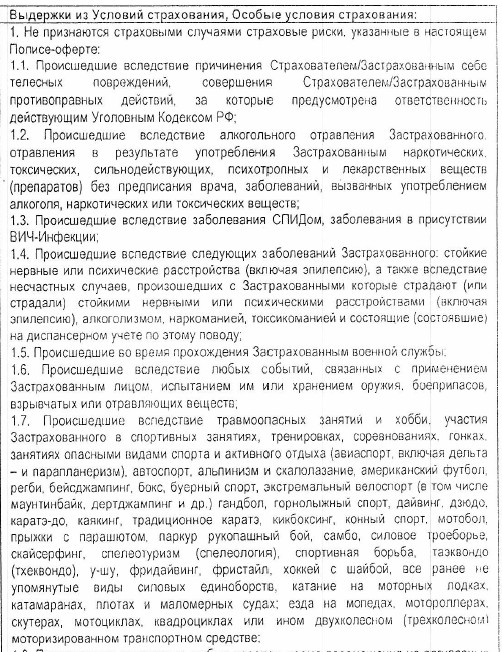

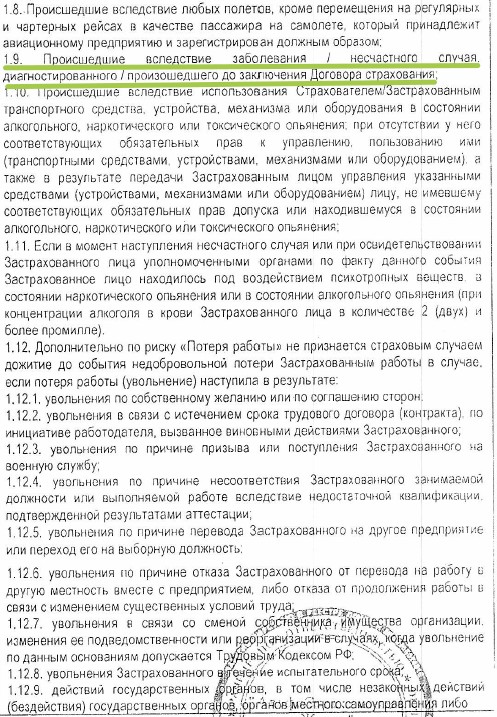

Давайте посмотрим к чему относится пункт 1.9.

Итак, пункт 1. Не признаются страховыми случаями страховые риски, указанные в настоящем Полисе-оферте. То есть, какие страховые события не признаются страховыми случаями.

Произошедшие вследствие заболевания/несчастного случая, диагностированного/произошедшего до заключения Договора страхования. Почему я этот пункт выделил?

Потому что по судебной практике (а судебную практику наша компания отслеживает, мы занимаемся не только возвратом страховок, но и другими вопросами, связанными с договорами страхования) я могу Вам сказать, что основная причина сейчас отказа страховых компаний по подобным договорам страхования в выплате страхового возмещения носит такой вот план.

Кстати, совершенно недавно смотрел случай, судебное дело по данной страховой компании, по Альфастрахование Жизнь. Если не верите, можете перейти в нашу группу Вконтакте и я там подробно разбирал данную ситуацию.

Клиент взял потребительский кредит, заключил договор страхования в Альфастрахование Жизнь, на работе он умер, супруга обратилась в страховую компанию за выплатой, а страховая компания объяснила: «Муж умер от сердечного приступа, сердце у него болело до заключения договора страхования, данное заболевание возникло раньше, до заключения договора страхования, поэтому мы Вам отказываем в выплате страхового возмещения.».

Всё. Дальше я не буду уже рассказывать, хорошо, что данное дело завершилось положительно: клиентка и ее юристы выбрали правильную позицию, доказали суду свою позицию, страховое возмещение было выплачено, но Вы должны запомнить первую половину данного примера. Не являются страховыми случаями страховые события, которые произошли вследствие заболевания / несчастного случая, диагностированного / произошедшего до заключения Договора страхования.

10. Смотрим скрин «Страховка-6».

Идем дальше. Ничего интересного данный слайд не содержит.

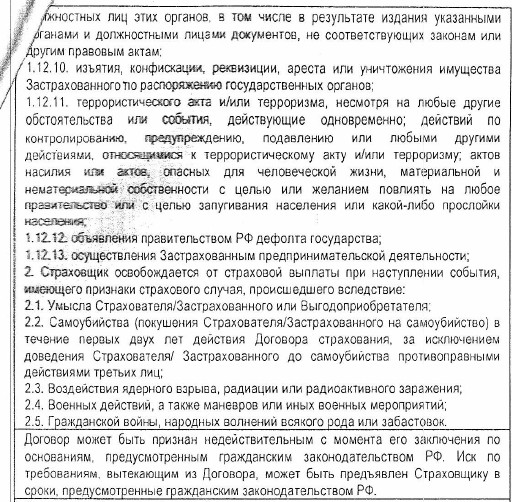

11. Смотрим скрин «Страховка-7».

Так, теперь очень интересный момент. Мы на нём с Вами остановимся подробно.

Он имеет отношение именно к страховой выплате по третьему риску, по риску потери работы. Давайте просто прочитаем, и Вы всё поймете.

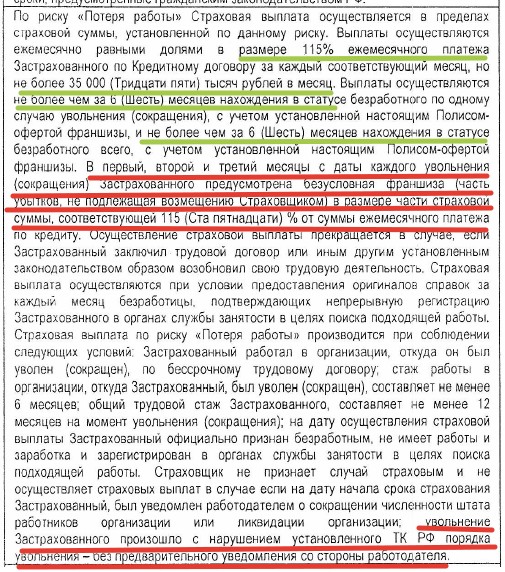

«По риску «Потеря работы» страховая выплата осуществляется в пределах страховой суммы, установленной по данному риску. Выплаты осуществляются ежемесячно равными долями в размере 115% ежемесячного платежа Застрахованного по Кредитному договору за каждый соответствующий месяц, но не более тридцати пяти тысяч рублей в месяц.»

«Выплаты осуществляются в пределах страховой суммы ежемесячно равными долями в размере 115% ежемесячного платежа не более тридцати пяти тысяч рублей». Вроде бы, всё хорошо.

«Выплаты осуществляются не более чем за 6 месяцев нахождения в статусе безработного по одному случаю увольнения (сокращения)». Вроде бы, тоже всё понятно, да, «не более чем за 6 месяцев нахождения в статусе безработного».

«С учетом установленной настоящим Полисом-офертой франшизы». Вопрос сразу возникает: что это у нас здесь за франшиза?

И «не более чем за 6 месяцев нахождения в статусе безработного» всего. Как я понимаю, по данному полису Вы можете получить при увольнении не более чем за 6 месяцев нахождения в статусе безработного и в целом за весь договор не более чем за 6 месяцев. То есть просто 6 месяцев. 6 месяцев, которые страховая компания покрывает Ваши ежемесячные кредитные платежи. Более-менее понятно.

Красным подчеркнул, я так и до конца и не понял. Что страховая компания имеет в виду. «В первый, второй и третий месяцы с даты каждого увольнения (сокращения) Застрахованного предусмотрена безусловная франшиза (часть убытков, не подлежащая возмещению Страховщиком) в размере части Страховой суммы, соответствующей 115%…». То есть здесь 115% франшиза. Франшиза – то, что страховая компания Вам не платит, не компенсирует. Здесь у нас с Вами введена временная франшиза, за первый, второй, третий месяц. В 100% размере у нас с Вами франшиза идет «от суммы ежемесячного платежа по кредиту».

Что я не понял, какой у меня вопрос? Я не понял, три месяца входят в эти шесть месяцев, либо не входят?

Застрахованный встал на биржу, все условия выполнил, уволили его в соответствии с действующим законодательством, с обязательным предварительным уведомлением в соответствии с трудовым кодексом. Это очень важно, потому что если это сделано по-другому, то страховая компания, если Вы ушли по собственному желанию, либо работодатель нарушил Ваши права и уволил Вас с нарушение трудового законодательства, то страховая компания не выплачивает страховое возмещение по риску потери работы.

Все написано в данном договоре страхования, мы с Вами еще пройдемся по этим моментам. Так вот, возвращаемся к нашим условиям. Вот клиента уволили, он встал на биржу, уволили в соответствии с действующим законодательством. Первый, второй, третий месяц ему не платят страховое возмещение, начинают платить с четвертого. Ему платят четвертый, пятый, шестой, седьмой, восьмой, девятый месяца, когда он не может устроиться на работу, либо только четвертый, пятый, шестой, а первые три месяца ему страховое возмещение не выплачивается в соответствии с тем, что здесь прописана данная временная франшиза? Я так и не понял. Может быть, я не внимательно, конечно, читал, но Ваше внимание я акцентирую на данном пункте, он очень важный.

Так, «…увольнение Застрахованного произошло с нарушением установленного трудового законодательства». Это страховщик не признает страховым случаем и не осуществляет страховую выплату. Если «… увольнение Застрахованного произошло с нарушением установленного трудового кодекса Российской Федерации порядка увольнения – без предварительного уведомления со стороны работодателя.»

Вот такие условия содержит данная страховка ООО Альфастрахование Жизнь. Поэтому, естественно, внимательно читайте, внимательно изучайте страховку ООО Альфастрахование Жизнь перед её возвратом.

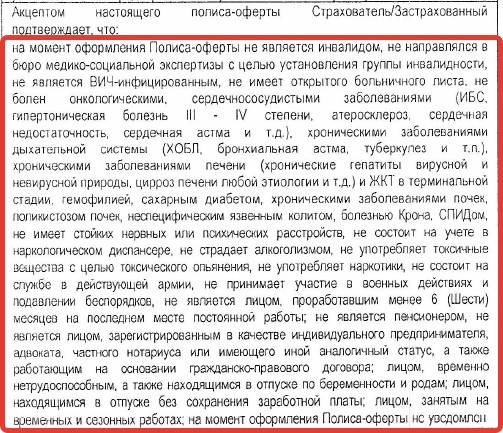

12. Смотрим скрин «Страховка-8».

На данном слайде я текст не буду читать, потому что очень много времени это займет.

Но внимание Ваше я обращаю на данный слайд, на данную рамку. Здесь у нас с Вами указана, так называемая, декларация Застрахованного, ограничения с которыми соглашается Страхователь, Застрахованный, и он подтверждает, что «…на момент оформления Полиса-оферты он не является инвалидом, не направлялся в бюро медико-социальной экспертизы…» и так далее. То есть очень важные моменты, на которые, к сожалению, Страховщики не обращают внимание, когда Вас страхуют. А уж в банках тем более.

Вы их должны прочитать и понять попадаете Вы в данную категорию или не попадаете. Если Вы попадаете в данную категорию, то Вы нарушаете условия договора страхования и для Вас это в любом случае является отрицательным фактом с точки зрения страхования и с точки зрения страховой выплаты при наступлении страхового случая.

Потому что если у Вас произойдет страховой случай… Вот, сейчас Вас никто не смотрит, не оценивает Ваши документы, не задают Вам вопросы есть ли у Вас сахарный диабет или нет у Вас сахарного диабета, есть ли Вас хронические заболевания почек и так далее. Но, если у Вас произойдет страховой случай, то все Ваши документы страховая компания изучит, сделает все запросы в лечебные учреждения, посмотрит все Ваши больничные карточки, не знаю там, запросы в лечебно-профилактические учреждения, в медицинские учреждения и соберет по Вам всю информацию.

И если страховая компания увидит, что у Вас есть сахарный диабет на момент заключения договора страхования, то Вам страховая компания откажет в выплате страхового возмещения, даже если у Вас страховой случай произошел не в рамках сахарного диабета, а, например, в рамках любого другого заболевания, в том числе и не указанного, например, здесь. Так может быть, хотя это неправильно.

То есть, если у Вас указан сахарный диабет, Вы подписали данный договор страхования. Вот здесь указан сахарный диабет, Вы подписываете договор страхования, то есть Вы вводите страховую компанию в заблуждение. У Вас есть сахарный диабет, но Вы утверждаете, что у Вас нет сахарного диабета, а страховой случай у Вас происходит по другой причине, но Вы же страховую компанию ввели в заблуждение, поэтому страховая компания может Вам отказать в выплате страхового возмещения.

Естественно, в этом случае можно доказывать через суд, что всё-таки страховой случай у Вас произошел по такой-то причине и, хотя, например, Вы ввели страховую компанию в заблуждение, но у Вас страховой-то случай произошел по другой причине, поэтому страховая компания должна выплатить Вам страховое возмещение. Но, это уже только через суд. Я думаю, что я донес до Вас эту мысль.

13. Смотрим скрин «Страховка-9».

На самом деле очень важны вот эти ограничения, потому что это те случаи, по которым клиенты к нам обращаются за консультацией, они в основном-то и находятся в данном поле…

14. Смотрим скрин «Страховка-10».

Идём дальше. Ничего интересного я здесь не вижу.

15. Смотрим скрин «Страховка-11».

На данном слайде аналогично.

16. Посмотрите видео по изучению договора страхования.

В видео продублирована информация, изложенная выше.

17. Выводы.

Итак, мы с Вами рассмотрели договор страхования (страховку) ООО Альфастрахование Жизнь. Для чего мы это сделали? Для того, чтобы перед возвратом страховки ООО Альфастрахование Жизнь, Вы должны определиться с условиями страхования и понять, нужна ли Вам данная страховка или не нужна. Потому что я лично считаю, что страхование и договор страхования – это очень важный договор для любого гражданина. И иметь договор страхования жизни мы обязаны. Но мы должны выбрать какие условия договор страхования должен содержать, потому что всё-таки здоровье каждого человека, ритм жизни каждого человека, он индивидуален и в каждом случае по жизни, по несчастным случаям мы должны иметь свою индивидуальную страховку.

18. Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу — 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

19. Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

20. Самостоятельно подготовьте опись и конверт.

- Перейдите в сервис для подготовки описи и конверта;

- Активируйте услугу — 50 рублей;

- Заполните данные;

- Скачайте подготовленные документы.

21. Посмотрите видео по автоматическому формированию заявления и Вы узнаете:

- Как проверить кредитный договор на увеличение процентной ставки по кредиту после возврата страховки Альфастрахование Жизнь.

- Как подготовить заявление на возврат страховки Альфастрахование Жизнь.

- Как отправить комплект документов Почтой России.

Хотел отказаться от кредитного страхования, так как не понимаю, зачем оно нужно. Связался с этой компанией, работник очень быстро ответил, помог мне разобраться в общих сведениях, а также объяснил, как оформить отказ. Несмотря на трудоемкость процесса, мне удалось быстро отказаться от кредитной страховки без последствий. Благодарю за помощь и информирование. Все четко.

Обратилась на ГЛ для отказа от услуг страхования,14 дней не прошло. Взвесила для себя все плюсы и минусы и решила ,что лучше пусть ставка будет повышена,чем страхование примерно за 100 000р ,да не на весь срок кредита ,а на 17 мес из 60 м. Сотрудники ужасно разговаривают с клиентом,никакого уважения,никакой вежливости. Фраза сотрудника Анны вроде : « А для Вас ,что СЛОЖНО,направить документы почтой РФ?» меня убила,разве…

Читать далее

Обратилась на ГЛ для отказа от услуг страхования,14 дней не прошло. Взвесила для себя все плюсы и минусы и решила ,что лучше пусть ставка будет повышена,чем страхование примерно за 100 000р ,да не на весь срок кредита ,а на 17 мес из 60 м. Сотрудники ужасно разговаривают с клиентом,никакого уважения,никакой вежливости. Фраза сотрудника Анны вроде : « А для Вас ,что СЛОЖНО,направить документы почтой РФ?» меня убила,разве так можно разговаривать с клиентами?! Запугивают меня 821 статьей ГК РФ ,что при отказе от страхования банк может отозвать у меня кредит,они прям запугивают,а не предупреждают! Не умеют отработать возражения нормально ,показать плюсы страхования,а только пугают,что будет,если я откажусь. Кредит видите ли при наступлении страхового события родственникам платить придется,серьезно? А когда 17 мес пройдёт ,к кредит ещё 43 мес оплачивать,если со мной что-то случится ,его все равно родственникам платить и придётся. В чем смысл 17 месячной страховки! В общем запугали меня как могли ,всякими статьями и повышениями ставок ,а отключить страховку так и не отключили,сказали доки почтой РФ направить и другого способа нет! Испортили настроение своим Тоном и манерой вести диалог с клиентами!

Добрый день!

Благодарим Вас за отзыв, он поможет нам стать лучше.

Мы стремимся к открытости в общении с нашими клиентами и предоставлении актуальной информации для понимания важности страховых продуктов. В 2020 году наши продукты как никогда были актуальны для многих клиентов в связи с эпидемиологической ситуацией и изменением рынка труда. Ведь заемщики кредитов несут намного большие риски, чем население, которое не имеет долговой нагрузки. Мы надеемся на дальнейшее сотрудничество и будем рады видеть Вас в числе наших клиентов.

Написать подробнее о ситуации можете нам на https://aslife.ru/client/ask/ (Кредитное страхование — Иное) и мы ответим.

Мы передали информацию в ответственное подразделение! Спасибо, что помогаете делать наш сервис более качественным!

Также рекомендуем ознакомиться с полезной информацией на нашем сайте: https://aslife.ru/50975/

В середине декабря оформил кредит, а вместе с ним и страховку. Причём оформлять не хотел, но тогда процент был бы выше. Плюс не факт, что кредит бы предоставили. В общем, подписал договор. А через пару дней узнал, что можно расторгнуть страховку. Позвонил в альфастрахование жизнь и договорился о расторжении. Правда процент после этого вырос. Зато деньги вернули быстро. Ничего не удержали.

Без оценки

Оценка по выплатам:

1

Здравствуйте, оформила кредит в АБ 04.07.22, навязали страховку, вообще не поняла если честно, сумма потреб кредита увеличилась, думала это проценты указаны в теле кредита🤦♀️. Сейчас хочу оформить досрочное погашение начала все узнавать, мне говорят что страховку по потреб кредиту вернут, ну там копейки, а страховку жизни и потери работы не вернут. Говорю работала по срочному трудовому договору, сейчас работает сотрудник вместо которого…

Читать далее

Здравствуйте, оформила кредит в АБ 04.07.22, навязали страховку, вообще не поняла если честно, сумма потреб кредита увеличилась, думала это проценты указаны в теле кредита🤦♀️. Сейчас хочу оформить досрочное погашение начала все узнавать, мне говорят что страховку по потреб кредиту вернут, ну там копейки, а страховку жизни и потери работы не вернут. Говорю работала по срочному трудовому договору, сейчас работает сотрудник вместо которого работала, места рабочего для меня нет, мне сказали, что обязательно должны уволить по сокращению, которого впринципе нет, ликвидации, или за ненадлежащее исполнение обязанностей. Т. е. я остаюсь без работы, а это не является страховым случаем 🤦♀️🤦♀️🤦♀️, ну знаете, мало того, страховой случай если уволят меня по статье 81, п1 или п2. и обязательства по кредиту начнут исполнять только через 62 дня. Это что за страхование такое. В итоге хочу досрочно погасить кредит, никаких дел, больше с этим банком не иметь. Подскажите как все таки вернуть страховку по страхованию жизни и потере работы, после досрочного погашения кредита, или может просто не выплачивать сумму страховки 🤷♀️, раз возврат не оформляют. Даже не знаю, что мне делать. Может кто поделится, у кого получилось вернуть страхование жизни через суд или другие органы. И заявление им отправлять в течении 7 дней на возврат, какие то может ещё нюансы, читала, что нельзя писать прошу вас расторгнуть договор страхования, тогда точно ничего не вернут, а как написать прошу вернуть страховку в связи с досрочные погашением кредита? Очень прошу, помогите советом пожалуйста 🙏

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по МСК или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Осталась довольна качеством услуг данной страховой компании, ведь смогла получить возврат средств по кредитованию обратившись ровно через неделю за помощью к специалистам. Хочу отметить профессионализм работников, вежливое обращение и грамотное консультирование. Очень хорошо когда сотрудники готовы ити на различные уступки, чтобы клиент остался доволен. Ставлю 4 потому что в банке про страховку ничего не рассказали.

Добрый день , те кто подумывает брать кредит в «Альфа-Банке» мой вам совет бегите! Дело было так, подаю заявку на кредит 600.000 рублей, на секунду в самом банке, говорят нужна такая страховка «страхование-жизнь» говорю ну если нужно то давайте, ЗАРАНЕЕ УТОЧНЯЮ В СЛУЧАЕ ДОСРОЧНОГО ПОГАШЕНИЯ, смогу ли я вернуть страховку, девушка с рукой у груди говорит конечно. Сумма в округление составляет 170.000 на 60 месяцев (не…

Читать далее

Добрый день , те кто подумывает брать кредит в «Альфа-Банке» мой вам совет бегите! Дело было так, подаю заявку на кредит 600.000 рублей, на секунду в самом банке, говорят нужна такая страховка «страхование-жизнь» говорю ну если нужно то давайте, ЗАРАНЕЕ УТОЧНЯЮ В СЛУЧАЕ ДОСРОЧНОГО ПОГАШЕНИЯ, смогу ли я вернуть страховку, девушка с рукой у груди говорит конечно. Сумма в округление составляет 170.000 на 60 месяцев (не малые деньги) для нашей семьи. По итогу, выдают кредит, но появилась возможность досрочно погасить кредит через год так сказать, я гашу его, целиком и полностью, вместе с суммой страхование, и какое было мое удивление, что страховку вернуть нельзя, ну вот просто нельзя, так она и еще как оказалось не как не касается кредита…!! Я стою и не понимаю, мне говорят нужно было в период отложения это сделать, да хорошо, я приходила и звонила, чтоб отказаться от страховки в первый 14 дней , но меня уверяли поднимется процент по кредиту, и только сейчас наверное понимаю стандартная схема у них.

Обзванив вчера все номера им, они мне носом грубо говоря еще тыкали, на памятку, мол нужно читать, что пописывали, хотя повторюсь, что девушка до синих губ утверждал СТРАХОВКУ МОЖНО ВЕРНУТЬ!!

кредит закрыт, страховых случаем не возникало, но сумму страхования нельзя вернуть, даже в случае отказа..

УВАЖАЕМЫЙ АЛЬФА-банк мною будет подан иск в суд и Роспотребнадзор.

так как меня просто обманули в банке навязав эту страховку как мне сказали на ДОБРОВОЛЬНОМ СОГЛАСИИ ))

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по МСК или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Взяла кредит в Хоум Кредит банке, одобрили со страховкой, но можно от нее отказаться в первые 14 дней без увеличения процентной ставки, я так и сделала. Мое заявление зарегистрировали 6 марта и сказали ждать рассмотрение и перечисление денежных средств 7-10 рабочих дней. Сегодня 20 марта, десятый рабочий день и мое заявление так же находится на рассмотрении (понадобилось больше времени), бардак, если у вас прописано что рассмотрение и выплата…

Читать далее

Взяла кредит в Хоум Кредит банке, одобрили со страховкой, но можно от нее отказаться в первые 14 дней без увеличения процентной ставки, я так и сделала. Мое заявление зарегистрировали 6 марта и сказали ждать рассмотрение и перечисление денежных средств 7-10 рабочих дней. Сегодня 20 марта, десятый рабочий день и мое заявление так же находится на рассмотрении (понадобилось больше времени), бардак, если у вас прописано что рассмотрение и выплата происходит 7-10 рабочих дней, почему вы нарушаете это?

Добрый день!

Уважаемый клиент, Вы можете уточнить статус заявления по телефону горячей линии 8-800-333-84-48, время работы 8.00—20.00 (МСК). Перед звонком, если Вы отправили заявление по почте, проверьте статус доставки почты. Срок обработки заявления на отказ от договора страхования, включая выплату, до 10 рабочих дней с даты поступления его оригинала в страховую компанию.

Удивлён, как быстро выплатили деньги по страховке. Травму получил 2 недели назад, сразу подал заявление. И через 8 дней уже перечислили деньги на карту. В офис идти не пришлось. Все сделали дистанционно. Позвонил в колл центр и там зарегистрировали моё обращение. Правда на разговор потратил более получаса.

Добрый день.

05.12.2022 был заключен договор потребительского кредита, предусматривающего выдачу кредита наличными — №F0CRBM*****203003823 между АО «АЛЬФА-БАНК» и мной на 1465000т.р.

Консультант мне сказала, что процентная ставка будет выгоднее, если оформить страховку. При этом звучало именно страховку, а не страховки. Не прозвучало какая это за страховка. И что можно заключить её в любой другой организации.

…

Читать далее

Добрый день.

05.12.2022 был заключен договор потребительского кредита, предусматривающего выдачу кредита наличными — №F0CRBM*****203003823 между АО «АЛЬФА-БАНК» и мной на 1465000т.р.

Консультант мне сказала, что процентная ставка будет выгоднее, если оформить страховку. При этом звучало именно страховку, а не страховки. Не прозвучало какая это за страховка. И что можно заключить её в любой другой организации.

Услышав про страховку, мной было уточнено, смогу ли я после досрочного погашения, вернуть часть денег за неиспользованный период страховки. На что были утвердительные заверения от консультанта. При этом, консультант не разъяснила мне ни о «периоде охлаждения», ни об условиях отказа. Всё это видимо тактично было опущено.

Поскольку заверения, что процедура возврата после досрочного погашения, проста и налажена, сыграли роль чтобы согласиться с предложенными условиями. Только сейчас понимаю, что не были разъяснены очень важные аспекты, условия договоров кредита и страховок.

Мне не принесли и не распечатали ни одного экземпляра подписываемых документов. Из-за этого ознакомиться с телом договора в полной мере не удалось, поскольку он был продемонстрирован только, подчёркиваю, только на экране ноутбука сотрудницы, которая ещё и поторапливала с подписанием. Удалось ознакомиться только с процентной ставкой, корректны ли мои данные и сумма кредита. При этом суммы за страховки, договора страховки даже не были показаны. Узнать, какая страховка обеспечивает процент по кредиту не было возможности.

Договора пришлось подписывать электронным образом все за один раз.

06.12.2022 было 4 списания: Z6922/395/ANP34344/2-6000т.р., F0CRBM10221203003823-15883,53т.р., L0302/541/00398385/1-137053,68т.р., L0302/542/F65207/2-6000т.р., в сумме 164937,21т.р.

Кредит погашен досрочно 24.02.2023. Подтверждающая справка №0498-NRB/457.

Заполнив корректно заявление о расторжении договора страхования в связи с полным досрочным погашением, с указанием договора страховки только на самую большую сумму № L0302/541/00398385/1. 25.02.2023 отправила

почтой письмо.

Письмо было доставлено и получено, о чем подтвердили на горячей линии.

07.03.2023 №8372–8373/5757 получила ответ об отказе в возврате неиспользованной части страховки.

Я категорически не согласна с данным решением.

1) На основании Раздела IV. «КАК ВЕРНУТЬ СТРАХОВУЮ ПРЕМИЮ?», абзац 3 договора страховки на 15883,53 рублей по программе «Страхование жизни и здоровья».

2) На основании Раздела IV. «КАК ВЕРНУТЬ СТРАХОВУЮ ПРЕМИЮ», абзац 2 договора страховки L0302/541/00398385/1 на 137053,68 рублей по программе «Страхование жизни и здоровья + Защита от

потери работы».

Поскольку страховых случаев с 05.12.2023 по 24.02.2023 не наступало, не было страховых выплат, так же консультант ненадлежащим образом проинформировала меня, а также не предоставила все необходимые договора в бумажном варианте для детального, самостоятельного ознакомления до момента подписания, с учётом что кредит погашен в полном объёме — я рассчитываю на возврат 100% страховой премии за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование т.е. за вычетом действия страховок в период 81 дня.

С учётом вышеперечисленных ссылок из страховых договоров, а также с учётом № 483-ФЗ от 27.12.2019 мной соблюдены все условия для возврата страховки при досрочном погашении кредита.

Поэтому требую вернуть деньги по указанным выше неиспользованным страховкам.

Дополнительно информирую, что мной написано обращение-жалоба в ЦБ и в Финансовый уполномоченный по правам потребителей

финансовых услуг.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Я вступила в наследство после смерти мамы и случайно обнаружила, что у нее есть оформленный кредит. А так как все права по ее имуществу и долговые обязательства теперь на мне, так мне и предстояло оплачивать кредит. Обратилась в эту фирму, оказалось, что кредит застрахован и всю сумму оплатила страховая компания. Хорошо, что мама оформила страховку на кредит. Будьте адекватны и благоразумны, из этой жизни еще никто не выбрался целым и невредимым.

Спасибо за отзыв!

Автор, направьте, пожалуйста, на адрес responses@banki.ru копию договора страхования и справку о погашении кредита с адреса электронной почты, с которой вы зарегистрированы на сайте Банки.ру, с указанием ссылки на отзыв.

Альфа Страхованию абсолютно плевать на ЦБ, который определил, что деньги нужно возвращать при полном досрочном погашении. Решили с коллегами обращаться с исковыми заявлениями в суд, а также отправить коллективное обращение в ЦБ, ФАС, Прокуратуру и Роспотребнадзор. Итого — на сегодняшний день 27 исковых заявлений готовятся к отправке в суд и думаю, будут еще. А я жду ответа от Альфа Страхования по моему письму о расторжении договоров и возврате…

Читать далее

Альфа Страхованию абсолютно плевать на ЦБ, который определил, что деньги нужно возвращать при полном досрочном погашении. Решили с коллегами обращаться с исковыми заявлениями в суд, а также отправить коллективное обращение в ЦБ, ФАС, Прокуратуру и Роспотребнадзор. Итого — на сегодняшний день 27 исковых заявлений готовятся к отправке в суд и думаю, будут еще. А я жду ответа от Альфа Страхования по моему письму о расторжении договоров и возврате денег.

Моя печальная история. Как долго я сотрудничала с Альфа Банком и была всем довольна, и как быстро случилось разочарование. Санкции, похоже, повлияли настолько, что собственникам приходится кидать на деньги своих же клиентов.

При оформлении кредита, меня никто не предупредил о том, что мне будет подключена страховка, об этом я узнала, когда деньги были зачислены на счет и сразу часть списалась. При обращении в банк, мне сообщили, что таким образом ставка по кредиту меньше, пересчитали ставку без страховок и действительно стало намного дороже. Заметьте, мне считали без всех страховок! А их оказалось 4!!!! 3 дешевых страховки по 2-4 тыс и одна ооочень дорогая. Однако, отметили, что при полном досрочном погашении, я могу расторгнуть договоры страховок и мне вернут пропорционально времени, которое осталось.

Я через 5 месяцев полностью погасила кредит и пошла в банк просить расторгнуть мне договоры страховок.

И началось веселье — в банке меня отправили на горячую линию Альфа Страхования, в Альфа Страховании меня переключили на запись, где торжественно сообщалось, что при расторжении договора, деньги мне не вернуться. Да ладно?! Почитав отзывы, я поняла, что не одинока. А обратившись с вопросом к коллегам-юристам оказалось, что у них каждый день подобные запросы.

Спасибо за отзыв.

Автор, уточните, пожалуйста, где (офис банка или электронно) и когда вы оформляли кредит, какие документы получили по факту оформления?

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Без оценки

Оценка по выплатам:

2

Когда брала кредит, понимала, что будет страховка, но чтобы две…. и банк тоже хитрый, в основных расчетах ничего не понятно. Ладно оформили… решила отказаться от доп полиса. Провисела на телефоне полчаса, с трудом удалось получить ссылку(!) на заявление. Потом обязательно им нужно отправить документы Почтой. Все делается, чтобы вы передумали или затянули со сроками. Письмо было вручено им 13.03. Сегодня звоню узнать, что и как: оказывается…

Читать далее

Когда брала кредит, понимала, что будет страховка, но чтобы две…. и банк тоже хитрый, в основных расчетах ничего не понятно. Ладно оформили… решила отказаться от доп полиса. Провисела на телефоне полчаса, с трудом удалось получить ссылку(!) на заявление. Потом обязательно им нужно отправить документы Почтой. Все делается, чтобы вы передумали или затянули со сроками. Письмо было вручено им 13.03. Сегодня звоню узнать, что и как: оказывается, заявление зарегистрировано только 14.03. Почему? а потому что на обработку у них уходит 1-3 рабочих дня. Где это написано? нигде! ВОзврат, говорят, осуществляется в течении 10 рабочих дней. А почему в полисе указано 7 рабочих дней? Противоречат собственным словам! Возврат еще не получен, но впечатления отвратительные.

Спасибо за отзыв.

Пока оценку снимаем, просьба о ходе событий сообщать в комментариях к отзыву.

Если вы оформили страховку при кредитовании, а потом решили её отменить, будьте готовы к тому, что вас будут кидать с номера на сайт и наоборот. А так же будут делать вид, что готовы вам помочь, но по факту опять же перекинут на сайт, который будет отправлять вас позвонить по номеру. Когда ты работаешь и нет возможности заехать в офис, жутко не удобно и просто раздражает. Делается это для того, чтобы вы не успели уложиться в разрешенные 14 дней…

Читать далее

Если вы оформили страховку при кредитовании, а потом решили её отменить, будьте готовы к тому, что вас будут кидать с номера на сайт и наоборот. А так же будут делать вид, что готовы вам помочь, но по факту опять же перекинут на сайт, который будет отправлять вас позвонить по номеру. Когда ты работаешь и нет возможности заехать в офис, жутко не удобно и просто раздражает. Делается это для того, чтобы вы не успели уложиться в разрешенные 14 дней для возврата страховки. Ужас, никогда в жизни не обращусь в эту «организацию».

Спасибо за отзыв.

К сожалению, он не содержит достаточной конкретики и подробностей обслуживания, поэтому оценку не засчитываем. Однако мы готовы вернуться к его рассмотрению, если вы предоставите дополнительную информацию здесь или по нашему адресу responses@banki.ru со ссылкой на отзыв.

Оформляла кредит в альфа банке. Со страховкой ставка была меньше. У сотрудника банка уточнила, при досрочном погашении кредита можно ли будет вернуть часть страховой премии. На что получила утвердительный ответ. Кредит закрыла досрочно. Как и у многих у меня оказалось 2 страховых полиса. Узнала я об этом только после закрытия кредита. Обратилась в страховую. Где мне оператор после уточнения моего номера полиса просто включила автоответчик с…

Читать далее

Оформляла кредит в альфа банке. Со страховкой ставка была меньше. У сотрудника банка уточнила, при досрочном погашении кредита можно ли будет вернуть часть страховой премии. На что получила утвердительный ответ. Кредит закрыла досрочно. Как и у многих у меня оказалось 2 страховых полиса. Узнала я об этом только после закрытия кредита. Обратилась в страховую. Где мне оператор после уточнения моего номера полиса просто включила автоответчик с сообщением о том, что выплаты по данному полису при досрочном расторжении не положены. Вот и всё наше общение со страховой. Я очень удивлена, так как первый раз с таким столкнулась. Прошу страховую прокомментировать данную ситуацию о возможности вернуть часть уплаченных за страховой полис средства

Спасибо за отзыв!

Так как договор оформлял сотрудник банка оценку снимаем.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Я так же пополню всё многочисленные отзывы с разводом от Альфа-Страхования. Точно также оформили электронно через планшет две страховки, хотя я думал, что это всё одна. И на вопрос о досрочном погашении, девушка уверяла, что это всё возможно, но как всегда упустила деталь-это возможно для первой части моего договора, который подключён на 13 месяцев.

А вот второе в 93000руб. вернуть нельзя. Оказывается я добровольно решил себя в долговую…

Читать далее

Я так же пополню всё многочисленные отзывы с разводом от Альфа-Страхования. Точно также оформили электронно через планшет две страховки, хотя я думал, что это всё одна. И на вопрос о досрочном погашении, девушка уверяла, что это всё возможно, но как всегда упустила деталь-это возможно для первой части моего договора, который подключён на 13 месяцев.

А вот второе в 93000руб. вернуть нельзя. Оказывается я добровольно решил себя в долговую яму загнать ещё сильнее помимо кредита. Вот оно как работает.

Я клянусь, что не оставлю так этот развод. Всё мы люди не глупые и знаем, что дьявол кроется в мелочах, о которых сотрудники Альфы не договаривают и работаю как обманщики.

Считаю что меня ввели в заблуждение и если мне через суд не вернут страховку, я просто не буду платить кредит. Бегать и решать проблемы через почту, живя в 2023 году это просто глумление. Забирать у меня нечего, блокировать тоже, вы не получите ни копейки за обман. Всё просто, как вы со мной, так и я. Приставов и трудностей не боюсь.

Стандартные отписки можете не писать.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по МСК или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Буквально на днях взял кредит, параллельно согласился на страховку. Думал, что она играет какую-то роль, но когда почитал договор и увидел во сколько она мне обошлась, решил отказаться. Позвонил страховщику на горячую линию. Меня пытались отговорить, но я настоял на своем. Деньги вернуть удалось слава богу! Если отказываться, то лучше сразу, а то могут и прокинуть.

Спасибо за отзыв, однако описанная ситуация не соответствует выставленному баллу, поэтому принимаем отзыв без оценки.

Хочу сказать спасибо за скорость обработки заявки.Так случилось ,что повредила ногу и трещина в ребре.Не могла платить полноценно кредит.

Позвонила на горячую линию Асльфастрахования и оформила заявление на выплату, из доказательств предоставила больничный, заключение врача и назначенные врачем процедуры. Через 3 дня поступили деньги по страховке.

Помогала оформлять все оператор Алина, большое вам человеческое спасибо! Компания…

Читать далее

Хочу сказать спасибо за скорость обработки заявки.Так случилось ,что повредила ногу и трещина в ребре.Не могла платить полноценно кредит.

Позвонила на горячую линию Асльфастрахования и оформила заявление на выплату, из доказательств предоставила больничный, заключение врача и назначенные врачем процедуры. Через 3 дня поступили деньги по страховке.

Помогала оформлять все оператор Алина, большое вам человеческое спасибо! Компания может гордится вашей работой!

Спасибо за ваш отзыв. Автор, пришлите, пожалуйста, с адреса электронной почты, который указывали при написании отзыва, фото платежного документа, в котором отражено перечисление денежных средств страховой компанией, фото страхового полиса (персональную информацию кроме ФИО можно замаскировать) на responses@banki.ru со ссылкой на отзыв.

Альфа красавцы! Вообще без проблем отказался от страховки по кредиту в Альфабанке. Все супер просто: 1) Нужен поспорт, полис и кредитный договор с банком (у меня электронное все)

2) Звоните по номеру 88003338448 и выбираете «отказаться от страховки»

3) Слушаете опреатора (там кстати нормальные вещи рассказывают)