Инвентаризация расчетов с иностранными клиентами имеет свои особенности. Документы, которыми она оформляется, отличаются от привычных форм. В них необходимо предусмотреть графы для указания показателей в иностранной валюте. Кроме того, нужно тщательно проверять правильность отражения рублевого эквивалента валютных сумм операций.

Инвентаризация является одной из процедур внутреннего контроля и служит эффективным инструментом повышения достоверности учетных данных. При этом инвентаризации подлежат все активы и обязательства организации, в том числе дебиторская и кредиторская задолженность (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)).

Инвентаризация дебиторской и кредиторской задолженности представляет собой выверку взаиморасчетов с дебиторами и кредиторами. Важную роль в этом процессе играет инвентаризация расчетов с контрагентами по гражданско-правовым договорам — поставщиками, подрядчиками, покупателями, заказчиками и т. п.

Организациям, заключающим сделки с иностранными партнерами, следует учитывать некоторые особенности проведения инвентаризации расчетов по договорам в иностранной валюте, о которых и пойдет речь в данной статье.

Порядок проведения инвентаризации

Периодичность проведения инвентаризации расчетов с иностранными контрагентами обычно такая же, как и для расчетов в рублях. При отсутствии чрезвычайных ситуаций, реорганизации и ликвидации компании, а также смены материально-ответственных лиц обязательным является ежегодное проведение инвентаризации перед составлением бухгалтерской (финансовой) отчетности (ч. 3 ст. 11 Закона № 402-ФЗ; п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н). Сроки проведения годовой инвентаризации расчетов определяются организациями самостоятельно, но не могут устанавливаться ранее 1 октября отчетного года. Инвентаризацию расчетов в целях подтверждения сумм дебиторской и кредиторской задолженности в годовой бухгалтерской (финансовой) отчетности обычно проводят по окончании отчетного года, чтобы подтвердить достоверность остатков, сформированных в бухгалтерском учете по состоянию на 31 декабря.

Кроме того, организация может закрепить в своих внутренних распорядительных документах дополнительные сроки проведения инвентаризации расчетов, в том числе с иностранными контрагентами. Для обеспечения достоверности данных промежуточной бухгалтерской (финансовой) отчетности целесообразно проводить такую инвентаризацию ежеквартально.

Инвентаризация расчетов с иностранными контрагентами заключается в проверке сумм, числящихся на соответствующих субсчетах счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», на дату проведения инвентаризации. В ходе инвентаризации подтверждается сумма дебиторской и кредиторской задолженности по каждому контрагенту.

Как правило, для отражения расчетов в иностранной валюте компании выделяют отдельные субсчета на счетах учета расчетов.

В процессе инвентаризации расчетов с иностранными контрагентами основными задачами инвентаризационной комиссии являются:

- проверка реальности существования дебиторской и кредиторской задолженности в иностранной валюте и обязательств по ее оплате;

- проверка полноты отражения дебиторской и кредиторской задолженности в иностранной валюте в регистрах бухгалтерского и налогового учета.

Порядок проведения инвентаризации представлен в таблице ниже.

Основные этапы проведения инвентаризации расчетов с иностранными контрагентами

| Этап | Действия компании |

| Подготовительный этап |

1. Подготовка и издание приказа о проведении инвентаризации

2. Назначение инвентаризационной комиссии 3. Определение сроков проведения инвентаризации 4. Определение объема проверки (формирование списка иностранных дебиторов и кредиторов) 5. Подготовка исходной информации: – регистров бухгалтерского учета по субсчетам расчетов с иностранными контрагентами в валюте; – договоров с иностранными контрагентами; – первичных учетных документов, оформляющих хозяйственные операции по расчетам с иностранными контрагентами (накладные, акты, счета-фактуры и др.); – документов по признанным контрагентами штрафам, пеням, неустойкам; – актов сверки взаиморасчетов с иностранными контрагентами |

| Проведение инвентаризации (документальная проверка) |

1. Проверка соответствия записей в бухгалтерских регистрах данным первичных документов и актов сверок с контрагентами

2. Выявление дебиторской задолженности в иностранной валюте, нереальной для взыскания и с истекшим сроком исковой давности 3. Проверка отражения в регистрах бухгалтерского и налогового учета дебиторской задолженности по признанным контрагентами штрафам, пеням, неустойкам, а также по принятым судебным решениям 4. Выявление наличия кредиторской задолженности в иностранной валюте с истекшим сроком исковой давности (по которой должно быть принято решение о списании согласно приказу руководителя и письменному обоснованию, составленному по результатам инвентаризации) 5. Проверка отражения в регистрах бухгалтерского и налогового учета обязательств компании по признанным штрафам, пеням, неустойкам, а также по принятым судебным решениям 6. Подготовка информации о сомнительной дебиторской задолженности для последующего начисления резерва по сомнительным долгам 7. Проверка наличия в составе дебиторской и кредиторской задолженности одного и того же контрагента. В том случае, если имеются встречные однородные требования, необходимо выявить и оценить возможность проведения взаимозачета (в одностороннем порядке или по согласованию с контрагентом) |

| Заключительный этап | Оформление и утверждение результатов инвентаризации, отражение их в бухгалтерском учете |

Процедуры на этапе проведения инвентаризации (документальной проверки) проводятся в отношении каждого отдельного иностранного контрагента и по каждому отдельному договору.

Особое внимание при проведении инвентаризации расчетов с иностранными контрагентами следует уделять проверке правильности отражения рублевого эквивалента валютных сумм операций, а также правильности отражения курсовых разниц.

При проверке следует учитывать требования ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утв. приказом Минфина России от 27.11.2006 № 154н (далее — ПБУ 3/2006)).

Во-первых, пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте, а также на отчетную дату. При несущественном изменении официального курса иностранной валюты к рублю, устанавливаемого Центральным банком РФ, пересчет в рубли, связанный с совершением большого числа однородных операций в такой иностранной валюте, может производиться по среднему курсу, исчисленному за месяц или более короткий период (пп. 6, 8 ПБУ 3/2006).

Во-вторых, курсовая разница подлежит включению в состав прочих доходов или прочих расходов организации. Исключением являются разницы, сформированные по расчетам с учредителями по вкладам, а также разницы, возникающие в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ. Такие курсовые разницы подлежат зачислению в добавочный капитал организации (пп. 13, 14, 19 ПБУ 3/2006).

Сверка взаиморасчетов с иностранными контрагентами

Акты сверки взаиморасчетов с иностранными контрагентами подтверждают сверку сторонами взаимных расчетов (обычно на последний день отчетного периода). Форма акта сверки разрабатывается и утверждается организацией самостоятельно и должна содержать все необходимые реквизиты (ч. 2 ст. 9 Закона № 402-ФЗ). Акт сверки составляется отдельно по каждому дебитору и кредитору в двух экземплярах. В нем указывается дата и номер документов на отгрузку, стоимость товаров (работ, услуг), а также сумма оплаты и реквизиты платежных документов. Один экземпляр акта остается в бухгалтерии организации, второй направляется контрагенту. Контрагент, получивший этот акт, проверяет содержащуюся в нем информацию и вносит собственные данные. Выявленные расхождения фиксируются в акте. После отражения всех необходимых сведений контрагент возвращает этот акт организации.

В форму акта сверки взаиморасчетов с иностранными контрагентами необходимо включить графы для отражения данных в рублях и иностранной валюте, причем иностранный контрагент будет заполнять только сведения в иностранной валюте.

Для своевременного получения актов сверки взаиморасчетов, подписанных иностранными контрагентами, бухгалтеры должны заранее направить их контрагентам, а также контролировать получение от последних подписанных актов.

В связи с тем, что иностранные контрагенты находятся за рубежом, целесообразно проводить сверку взаиморасчетов с ними с использованием средств факсимильной и электронной связи. Напомним, первичный учетный документ может быть составлен как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9 Закона № 402-ФЗ). Для обоснования оформления актов сверки в электронном виде или в виде факсовых копий необходимо закрепить во внутренних регламентирующих актах организации порядок формирования и использования первичных учетных документов в виде электронных документов и факсовых копий.

Оформление результатов инвентаризации расчетов

До вступления в силу Закона № 402-ФЗ (до 01.01.2013) для оформления результатов инвентаризации расчетов было обязательным использование унифицированной формы № ИНВ-17 (утв. пост. Госкомстата России от 18.08.1998 № 88).

В настоящее время указанная форма не является обязательной к применению. Организация самостоятельно разрабатывает и утверждает необходимые формы первичных учетных документов (ст. 9 Закона № 402-ФЗ).

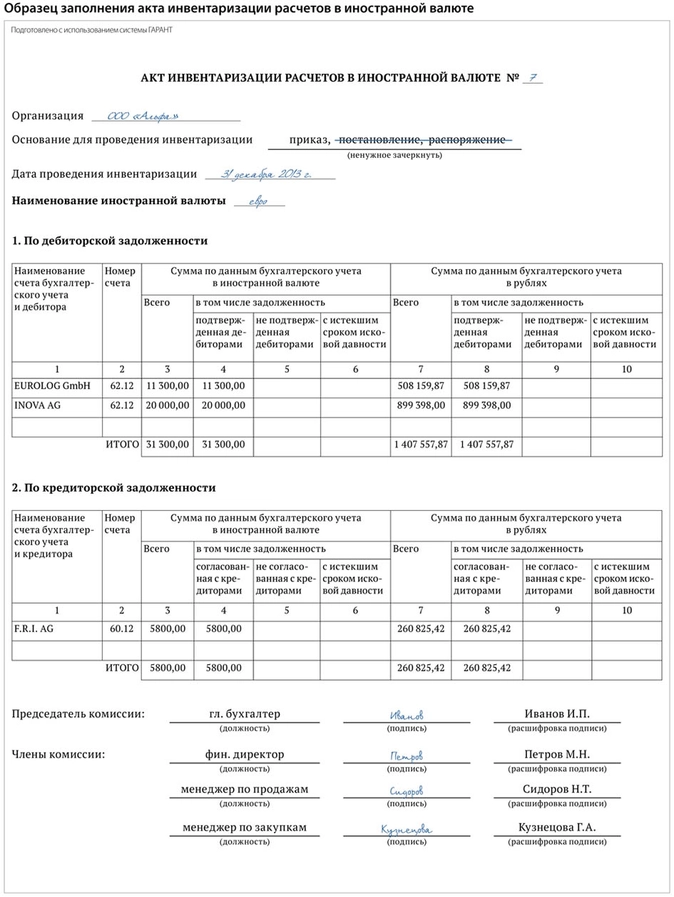

Форма акта инвентаризации расчетов может быть разработана на основании унифицированной формы № ИНВ-17, предусматривающей отдельное отражение информации по дебиторам и кредиторам организации. Рекомендуем использовать для оформления результатов инвентаризации расчетов с иностранными контрагентами отдельную форму акта, дополненную графами для указания задолженности в иностранной валюте.

В данном акте должна быть отражена информация по всем иностранным дебиторам и кредиторам, по которым инвентаризировались первичные документы. Он должен быть подписан всеми членами инвентаризационной комиссии.

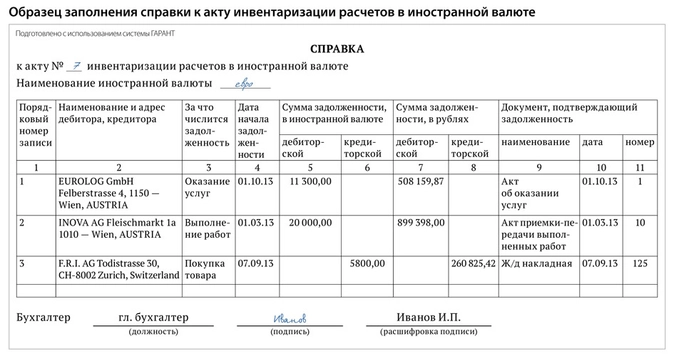

Для предварительного формирования данных, на основании которых будет заполняться акт инвентаризации расчетов с иностранными контрагентами, целесообразно разработать отдельный документ на основании формы справки к акту инвентаризации расчетов (Приложение к форме № ИНВ-17), также включив в данный документ графы для отражения показателей в иностранной валюте. Образцы заполнения акта и справки представлены ниже.

По результатам инвентаризации, помимо акта и справки, с точки зрения обеспечения внутреннего контроля также необходимо составить:

- реестр просроченной задолженности;

- реестр дебиторской задолженности, нереальной для взыскания и с истекшим сроком исковой давности;

- реестр списанной в убыток задолженности неплатежеспособных дебиторов (для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников);

- реестр выданных и полученных обеспечений выполнения обязательств и платежей.

По итогам проведения инвентаризации расчетов с иностранными контрагентами инвентаризационной комиссией должны быть сформированы предложения о регулировании расхождений между данными бухгалтерского учета и документально подтвержденными суммами дебиторской и кредиторской задолженности. Затем они направляются на утверждение руководителю организации. Данные предложения должны включать корректировочные записи, которые предполагается внести в бухгалтерский учет для исправления выявленных ошибок при отражении расчетов с иностранными контрагентами.

Рекомендуем одновременно представить на рассмотрение руководителю:

- перечень сумм дебиторской задолженности, соответствующей критериям сомнительных долгов, установленных организацией (для принятия решения о формировании резерва сомнительных долгов);

- перечень сумм дебиторской задолженности, нереальной для взыскания, и кредиторской задолженности, по которой истек срок исковой давности (для принятия решения о списании задолженности).

После утверждения руководителем результатов инвентаризации корректировочные записи подлежат отражению в бухгалтерском учете и отчетности.

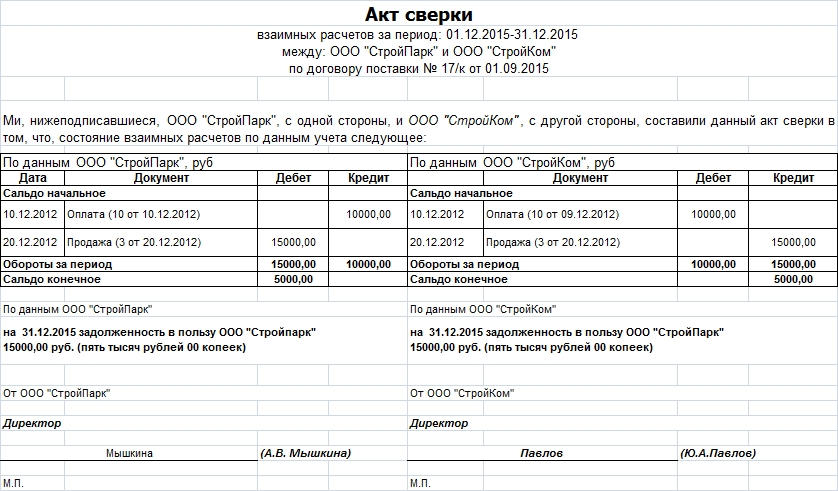

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .xlsСкачать образец заполнения акта зачёта взаимных требований .xls

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Приложение

Добрый вечер. Валентина!

Обычно для этих целей используют внешнюю печатную форму, которую пишут с использованием макета на англ. языке и стандартным образом подключают к документу Акт сверки взаиморасчетов.

В типовом виде макет прорислован на русском интерфейсе.

Поэтому кроме внешней обработки еще, скорее всего, придется ввести дополнительные реквизиты в названия Организации в карточке Организации на английском, чтобы вы могли заполнять это поле, и в название Контрагента в карточке Контрагента на английском — для этих же целей.

Это минимальный набор доработок, возможно, потребуются еще.

Все будет зависеть от того, нужно ли будет вам указывать на английском названия складов, ед.измерения, номенклатуры и т.д..

Вот по этому пути обычно и идут в решении подобных задач.

Для чего нужна сверка взаиморасчетов с контрагентами и как правильно составить акт сверки? Можно ли обязать их подписывать акт сверки? В каком случае суд может признать акт сверки как доказательство задолженности? На эти и другие вопросы бухгалтеров ответил Максим Паначёв, член совета директоров ООО «СМАРТ БИЗНЕС» и эксперт Общественной палаты Свердловской области.

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной. Так делать нельзя: контрагенты должны ссылаться на один и тот же документ и это должна быть товарная накладная.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Как составлять акт сверки взаиморасчетов с поставщиком, если поставщик отправил товар, а мы его еще не получили?

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его. Поэтому пока право собственности не перешло к покупателю, отражать такую поставку в акте сверки преждевременно.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

Образец заполнения акта сверки взаиморасчетов 2019 с комментариями эксперта смотрите в статье «Что важно знать об акте сверки взаиморасчетов» (шаблон можно скачать).

Акт сверки: кто составляет и подписывает

Кто может подписывать акт сверки взаиморасчетов?

По общему правилу акт сверки взаиморасчетов должен подписывать директор компании. Чтобы акт мог подписать главный бухгалтер, нужно оформить доверенность, которая бы давала ему право на подписание акта.

Можно подписывать акты и в электронном виде — электронной подписью руководителя или уполномоченного лица. Например, это можно сделать в сервисе Контур.Взаиморасчеты.

Доверенность на бухгалтера в этом случае прикладывать к акту сверки не обязательно: полномочия бухгалтера определяются в доверенности, с которой он приходит получать электронную подпись.

Кто кому должен предоставлять акт сверки взаиморасчетов — поставщик покупателю или наоборот? Всегда просим сверку от поставщиков, но нам часто отказывают. Как настоять?

Акт сверки взаиморасчетов не обязателен. Чтобы сверка стала обязательной, необходимо прописать это в договоре, учитывая все нюансы. Например, вы можете предусмотреть в договоре, что акт сверки может составить любая из сторон в любой момент по любому периоду. Или, наоборот, указать, что если за какой-то период акт сверки составлен и подписан, то стороны уже не могут возвращаться к тем операциям.

Если ни в договоре, ни в дополнительном соглашении к нему ничего не говорится об акте сверки взаиморасчётов, принудить контрагента составлять или подписывать этот документ не получится: это не обязательный документ.

Правильно я понимаю, что могу не подписывать акт сверки, если договор не обязывает меня это делать?

Да, все верно. Бывает, что одна из сторон закрепила в учетной политике, что нужно составлять акты сверки по всем договорам, и рассылает такие акты всем контрагентам. Если в договоре про сверку ничего не сказано, вы можете игнорировать эти акты. Сказать в суде, что отсутствие реакции с вашей стороны равнозначно признанию задолженности, контрагент не сможет.

В то же время если вы строите с контрагентами долгосрочные партнерские отношения, зафиксировать ваши финансовые обязательства друг перед другом будет полезно. Так что если вы видите в акте сверки недоплату или переплату, лучше не отмалчиваться, а разъяснить ситуацию или подписать акт с расхождениями.

Правомерно ли указать в договоре, что если контрагент в течение стольки-то дней не вернул подписанный акт сверки, то он считается подписанным? Считается ли подписанным в этом случае?

Если вы прописали это условие в договоре и ваш контрагент договор подписал, то по истечении указанного срока акт действительно считается подписанным.

Иностранная валюта

Что делать, если расчеты происходят в иностранной валюте? Могут ли в одном акте сверки фигурировать и российские рубли, и евро? Как правильно заполнить акт сверки взаиморасчётов в этом случае?

Акт сверки должен составляться в той валюте, в какой происходят расчеты между сторонами. Если у вас есть иностранный контрагент, с которым вы рассчитываетесь в евро, то и акт сверки нужно составлять в евро. Переоценка денежных обязательств в национальной валюте — это уже другая история.

Стороны могут договориться, что наряду с валютными обязательствами они оценивают эти обязательства и в своих национальных валютах. Но эта оценка будет иметь не обязательственный, а информационный характер. Суд, например, этот столбик не будет принимать во внимание.

Однако есть нюанс. Стороны могут предусмотреть в договоре, что если курс валюты существенно меняется, то одна из сторон обязана доплатить или снизить цену товара. В этом случае акт сверки взаиморасчётов придется составить исходя из курса валюты: допустим, сторона заплатила такую-то сумму в евро, курс ЦБ РФ на тот момент был таким-то.

Факторинг

Как сделать акт сверки взаиморасчётов по факторинговой сделке? Получается, что отгрузку мы делаем в адрес одного контрагента, а оплату получаем от другого. Как выглядит такой акт сверки?

Если у вас есть трехсторонний договор, то в нем можно предусмотреть, что сверка проходит между тремя сторонами. Но сложность такой сверки существенно выше, чем при двухсторонних расчетах: нужно учитывать как оплаты от фактора к поставщику, так и от покупателя к фактору.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий.

Разобрались? Проверьте себя — пройдите тест.

![]()

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП.

3 недели бесплатно.

Отправить заявку

Акт сверки онлайн

Здесь можно заполнить и распечатать Акт сверки

Акт сверки

Акт сверки

Отзывы, обсуждения, предложения

(по инструменту Акт сверки онлайн)

Что такое Акт сверки?

Акт сверки — это документ, который составляется на основании данных бухгалтерского учёта за определенный период времения (месяц, квартал, год) для проведения сверки взаимных расчётов между сторонами (организациями, индивидуальными предпринимателями, самозанятыми и т.п.) и определения сальдо таких взаиморасчётов.

Акт сверки не является обязательным документом. Однако, он позволяет выявить возможные расхождения в учете с контрагентами, уточнить суммы взамных задолженностей. Также подписанный с обеих сторон акт сверки является документом, подтверждающим наличие долга контрагента и может быть предъявлен в качестве доказательства в суде.

Законодательно обязательная форма акта сверки взаиморасчетов не установлена. Каждая организация вправе разработать свою форму такого документа.

Рекомендуемыми реквизитами в акте сверки являются:

- период сверки (указываются даты начала и окончания сверки);

- наименование организаций (юридических лиц, индивидуальных предпринимателей, самозанятых), между которыми проводится сверка;

- таблица с данными по номерам и датам первичных документов на оплату и поставку товаров/услуг;

- сведения о начальном и конечном сальдо расчетов по указанному в документе периоду сверки;

- подписи ответственных лиц (главного бухгалтера, генерального директора, ИП и т.д.);

- печати организаций (при наличии).

Бланк Акта сверки 2023 (скачать)

Чистый бланк Акта сверки для ручного заполнения

-

(выберите формат)