Руководитель отдела анализа акций ФГ «Финам» Наталья Малых рассказала, какие бумаги сейчас можно считать защитными, и собрала подборку из восьми наиболее надежных российских акций с потенциалом роста на 2023 год

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Защитными акциями принято считать

ценные бумаги

, которые меньше всего подвержены влиянию колебаний рынка, внешних факторов и экономических кризисов. Обычно защитными считаются бумаги компаний, чей операционный масштаб мало зависит от экономических циклов, — товары повседневного спроса, коммунальные услуги, телекоммуникации и здравоохранение.

Однако мы живем во время масштабной трансформации и беспрецедентных экономических санкций. Поэтому сейчас защитными активами стали бумаги тех компаний, которые смогли адаптироваться к текущим условиям, а некоторым даже удалось сохранить выплату дивидендов.

Акции российских компаний: наиболее надежные прямо сейчас

1. «Интер РАО»

Традиционно слабо подвержены эффекту внешних шоков компании электроэнергетического сектора, ориентированные на внутренний спрос. На российском рынке наиболее интересным вариантом в секторе, на наш взгляд, сейчас выглядят акции компании «Интер РАО», которая занимает инжиниринговую нишу и за счет этого может получить дополнительную точку для роста.

Основной недостаток — невысокие

дивиденды

(25% от прибыли) и отсутствие отчетности. Тем не менее, по словам менеджмента, компания показала рост по основным финансовым метрикам в 2022 году и сохраняет потенциал дальнейшего расширения бизнеса за счет поглощений и резервов повышения операционной эффективности. Наш рейтинг по бумагам «Интер РАО — «на уровне рынка».

2. «Русагро»

Один из крупнейших агрохолдингов России — «Русагро» — также показал прирост выручки на 6% по итогам 2022 года, несмотря на решение перенести реализацию масличных культур на 2023 год в ожидании более выгодных цен. При этом мировой спрос на продукты питания придает операционную прочность бизнесу «Русагро». Рентабельность скорректированной EBITDA за девять месяцев 2022 года осталась на уровне прошлого года (19%), а сам объем операционной прибыли EBITDA составил ₽35,4 млрд. Наш рейтинг по распискам «Русагро» — «лучше рынка».

Фото: Shutterstock

3. «ФосАгро»

В определенной степени защитными можно считать акции «ФосАгро». Технически они, как правило, могут довольно долго сильно не расти и не падать, а потом накопленный за это время потенциал реализуется в росте. Причина для роста обычно находится (в отличие от причин для падения). В целом сектор производителей удобрений выглядит привлекательным, поскольку спрос на их продукцию в мире стабильно растет. Хотя от прошлогодних пиковых значений цены на удобрения, в частности на диаммоний фосфат, снизились примерно на 40%, они все еще вдвое выше, чем были в 2020 году.

Достаточно высокие цены обеспечивают «ФосАгро» сильные результаты. Так, по данным за девять месяцев 2022 года, компания увеличила выпуск и продажи удобрений на 7%, выручка выросла на 57% год к году, а скорректированная чистая прибыль — на 75,1%. На фоне сильных результатов компания создает своим акциям привлекательную дивидендную историю с двузначной доходностью. Наш рейтинг по акциям ПАО «ФосАгро» — «покупать» с целевой ценой ₽8107 на акцию.

«ФосАгро»

PHOR

₽7 250

(+0,61%)

4. «Полиметалл»

Среди бумаг с хорошим потенциалом роста можно выделить акции «Полиметалла». После того как они в прошлом году упали сильнее рынка из-за большой доли в бумагах свободного обращения иностранных инвесторов, распродававших российские акции, они имеют хороший потенциал восстановительного роста. «Полиметалл» сумел выстроить собственную экспортную логистику и показал сильные результаты в четвертом квартале прошлого года. Компании удалось почти полностью восстановить годовые объемы продаж и сохранить объемы добычи.

Менеджмент «Полиметалла» также работает над сменой регистрации с острова Джерси на более дружественную юрисдикцию. Предположительно, это может быть Казахстан, где у компании имеются добывающие активы и листинг на бирже Международного финансового центра Астаны. Редомиляция снимет часть санкционных проблем компании, позволит вернуться к выплате дивидендов и может стать драйвером для ее акций. Наш рейтинг по акциям «Полиметалла» — «покупать» с целевой ценой ₽773,7 на акцию.

Фото: Кирилл Кухмарь / ТАСС

5. Мосбиржа

В наш топ также попала компания из финансового сектора — Московская биржа. В прошлом году финансовые показатели раскрыли неплохую устойчивость ее бизнеса в сложных условиях. Комиссионные доходы снизились в связи с сокращением объемов торгов из-за отсутствия иностранных инвесторов и снижения цен в рублях на торгуемые активы, однако это было с избытком компенсировано ростом процентных доходов. Как результат, показатель EBITDA в январе — сентябре 2022 года вырос на 18%, до ₽33,6 млрд, чистая прибыль площадки — на 21%, до ₽24,6 млрд. Скорее всего, оба показателя окажутся в значительном плюсе и по итогам всего прошлого года. На таком фоне можно ожидать возвращения компании к выплате дивидендов в текущем году. Наш рейтинг — «на уровне рынка».

6. «Транснефть»

Защитные свойства могут продемонстрировать и нефтяники. В 2022 году Россия увеличила добычу нефти на 2% год к году, а в текущем году сокращение, по нашим оценкам, не превысит 5–10%. В таких условиях устойчиво выглядят операционные результаты «Транснефти», что может трансформироваться в рост финансовых результатов и неплохие дивиденды. По нашим оценкам, дивиденды компании по итогам 2022 года могут составить ₽12 500 на бумагу, что соответствует 13,8% доходности на привилегированную акцию. Дополнительно бизнес «Транснефти» может поддержать индексация тарифов на 6% с начала года. Наш текущий рейтинг по привилегированным акциям компании — «покупать» с целевой ценой ₽115 571 за бумагу.

«Транснефть»

TRNFP

₽105 200

(-1,91%)

7. «Сургутнефтегаз»

Традиционно защитными являются привилегированные акции «Сургутнефтегаза». Компания обладает валютными резервами объемом более $50 млрд — примерно в четыре раза больше ее капитализации. Валютная переоценка данной суммы — существенная часть прибыли по РСБУ, что позволяет компании выплачивать высокие дивиденды на привилегированные акции в периоды ослабления рубля. По итогам 2022 года мы ожидаем выплаты около ₽2,5 на акцию, что соответствует 9% доходности на привилегированные бумаги. При этом по итогам 2023 года дивиденды будут зависеть от курса рубля, что делает привилегированные акции нефтяной компании защитой от ослабления национальной валюты. Наш текущий рейтинг по привилегированным акциям «Сургутнефтегаза» — «покупать» с целевой ценой на отметке ₽31,2 за акцию.

8. «Ростелеком»

В сложившейся ситуации защитными также можно считать акции «Ростелекома», которые сохраняют стабильное значение около ₽58,5 уже примерно год. В текущем году госоператор укрепит свой статус крупнейшей российской компании TMT-сектора (сектор высоких технологий и медиа. — «РБК Инвестиции») и удержит его по меньшей мере до 2025 года. Геополитическая ситуация и государственная политика создали для компании сразу несколько новых драйверов роста. Среди крупных публичных компаний сектора оператор — главный бенефициар импортозамещения, что позволяет ему нарастить долю рынка в секторах B2B и B2G.

Поглощения компаний сектора инфобезопасности и разработка российской мобильной операционной системы (совместно с «Яндексом», VK и Сбербанком) помогают двигаться к той же цели. На рынках широкополосного доступа к интернету и облачных услуг конкуренты не смогут догнать госоператора. А в случае если госоператор благополучно приобретет «Мегафон», то станет лидером и на рынке сотовой связи.

Итоги и советы эксперта инвесторам

Эти акции, на наш взгляд, неплохо позиционированы в текущих условиях. Однако напоминаем, что сейчас не самый обычный кризис, и для снижения рисков мы не рекомендуем распределять 100% портфеля в акции, а разбавить их

облигациями

федерального займа (ОФЗ) в зависимости от риск-профиля, а также наличными на случай выгодных сделок. Кроме того, в постоянно меняющихся условиях стратегия среднесрочной торговли в боковике может оказаться более актуальной, нежели «купил и держи», которая, по сути, рассчитана на более спокойное время. Поэтому имеет смысл время от времени фиксировать прибыль по выросшим бумагам и ребалансировать портфель.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

В настоящее время определить потенциал роста акций довольно сложно, так как многие компании не публикуют свои финансовые отчеты, и связать их финансовые результаты со стоимостью акций становится невозможно.

Чтобы выяснить, какие акции в таких условиях имеют наибольший потенциал роста, журналисты из «РБК Инвестиции» обратились к финансовым аналитикам из инвестиционных компаний.

Эти эксперты профессионально следят за деятельностью отдельных компаний и секторов экономики, и по просьбе журналистов определили наиболее привлекательные акции и дали обоснование своего выбора.

Важно отметить, что данный материал предназначен исключительно для ознакомления и не содержит индивидуальных инвестиционных рекомендаций.

Сбербанк

Компания «Сбербанк» представлена на рынке биржевыми тикерами SBER и SBERP, и получила 10 рекомендаций от аналитиков, включая «Алго Капитал», «Альфа-Капитал», «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», ПСБ, «Первая», «Финам», «Газпромбанк Инвестиции» и «БКС Мир инвестиций». Компания привлекает внимание инвесторов своим положением на рынке, высокими операционными показателями, сильными дивидендными перспективами и запасом прочности.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции», Дмитрий Кашаев, отмечает, что «Сбербанк» показал рекордную прибыль в течение трех месяцев подряд и продемонстрировал готовность эффективно работать в текущей ситуации.

Банк является лидером на российском банковском рынке и не вызывает вопросов уровень его капитала и капитализации. Он также имеет потенциал выплаты дивидендов до ₽30 на акцию к концу 2023 года.

Инвестиционный консультант ФГ «Финам», Тимур Нигматуллин, подчеркивает, что «Сбербанк» имеет одну из самых низких стоимостей по мультипликатору цена/стоимость капитала на российском рынке (0,5 без учета прибыли).

Банку доступны ₽1 трлн нераспределенной прибыли, что позволит ему пройти период экономической турбулентности без дополнительной капитализации. Компания не сталкивается с проблемами привлечения капитала и стоимости его привлечения, так как удерживает более 40% всех депозитов в стране.

«Полюс»

Биржевой тикер: PLZL Число рекомендаций: 6 Чем привлекательны: высокие производственные показатели, ожидание дивидендов, возможность защиты от ослабления рубля в условиях сохранения экспорта.

Аналитики, выступившие с рекомендациями: Freedom Finance, «Алго Капитал», УК «Альфа-Капитал», «ВТБ Мои Инвестиции», ПСБ и «Газпромбанк Инвестиции».

Некоторые из высказанных оценок:

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global: «Благодаря контролю над расходами и благоприятной конъюнктуре рынка, «Полюс» сохраняет высокую рентабельность. Факторы, делающие компанию привлекательной, — это ожидание дивидендов и возможность защиты от ослабления рубля».

Команда «ВТБ Мои Инвестиции»: «В своем сегменте «Полюс» является компанией с наименьшими издержками. Показатель AISC (совокупные затраты на добычу 1 тройской унции золота. — Прим. «РБК Инвестиций») «Полюса» в первом полугодии 2022 года составил $825 на унцию, что значительно ниже, чем у предельных производителей, где этот показатель составил $1900 на унцию».

«Магнит»

Название компании: «Магнит» Биржевой код акции: MGNT Количество рекомендаций: 5 Почему привлекательна: увеличение операционных показателей, фундаментальная недооценка Аналитические оценки: Freedom Finance, УК «Альфа-Капитал», ПСБ, «Финам», «БКС Мир инвестиций»

Аналитики отмечают следующее:

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, считает, что «Магнит» — это одна из компаний в продовольственной рознице, которая продемонстрировала свою эффективность и защищенность от санкций. Кроме того, он считает, что «Магнит» является фундаментально недооцененной и имеет потенциал для возврата к выплате дивидендов.

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global, полагает, что розничная торговля продолжит реализацию своего фундаментального потенциала, восстанавливая прошлые потери. Он отмечает, что «Магнит» сохраняет высокие темпы роста, поскольку его выручка за первое полугодие 2022 года увеличилась на 38,2% по сравнению с прошлым годом и составила 1,136 трлн рублей.

Озон

Компания Ozon (биржевой тикер OZON) привлекает внимание инвесторов своими перспективами роста бизнеса на фоне ухода иностранных маркетплейсов из России и улучшением финансовых показателей.

В соответствии с отчетами пяти аналитических компаний (Freedom Finance, «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», «БКС Мир инвестиций») , Ozon имеет потенциал роста, который подкрепляется следующими факторами:

- Улучшение финансовых показателей, включая стабильную операционную и чистую прибыль, достигнутые за счет адаптации стратегии в условиях санкций и снижения покупательной способности населения.

- Потенциал ежегодного роста сегмента e-commerce в России на 30% до 2025 года, что будет способствовать увеличению доли рынка Ozon.

- Расширение регионального присутствия и партнерств с Турцией и Китаем, что позволит увеличивать ассортимент товаров и поддерживать высокий рост оборота.

- Удвоение общего объема оборота товаров маркетплейса в 2022 году и возможный рост более чем на 50% в 2023 году.

- Запуск своих финансовых сервисов, направленных на рост оборачиваемости товаров и комиссионные доходы, а также на предоставление кредитов потребителям и открытие расчетных счетов продавцам.

Все вышеупомянутые факторы позволяют предполагать, что Ozon будет успешно развиваться и приносить доходы своим инвесторам. Однако следует отметить, что материал является исключительно ознакомительным и не содержит индивидуальных инвестиционных рекомендаций.

NLMK

НЛМК Тикер на бирже: NLMK Число рекомендаций: 3 Привлекательность: ожидаемые дивиденды, рост внутреннего спроса на сталь Аналитики: ПСБ, «ВТБ Мои Инвестиции», УК «Альфа-Капитал»

Мнения аналитиков:

Команда «ВТБ Мои Инвестиции»:

«Мы предпочитаем НЛМК среди компаний черной металлургии. По множителю EV/ebitda акции компании торгуются по коэффициенту 3,1, а дивидендная доходность составляет около 11%».

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ:

«Мы ждем возврата к выплате дивидендов от сталелитейщиков и рассматриваем НЛМК и Северсталь в качестве перспективных компаний. Они могут получить поддержку как от улучшения экономических перспектив России, так и от ослабления рубля, что, впрочем, положительно скажется на всем металлургическом секторе».

Polymetal

Polymetal — это компания, обозначенная на бирже тикером POLY, которая получила три рекомендации от аналитиков «Алго Капитал», УК «Альфа-Капитал» и УК «Первая».

Компания привлекательна благодаря ожиданию дивидендов и защите от ослабления рубля, что связано с перспективами сохранения экспорта.

София Кирсанова, портфельный управляющий УК «Первая», полагает, что на фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в 2022 году от укрепления курса рубля. Она считает, что золотодобывающая компания Polymetal и алюминиевый гигант «Русал» являются наиболее перспективными.

Виталий Манжос, старший риск-менеджер «Алго Капитала», высказывает мнение о том, что сильно перепроданные в 2022 году бумаги «Полюса» и Polymetal все еще сохраняют потенциал для сильного восстановительного роста стоимости от текущих уровней.

Он также отмечает, что улучшение ситуации с рентабельностью бизнеса может способствовать увеличению стоимости компании на фоне возможного дальнейшего ослабления курса рубля.

Отдельные рекомендации

Помимо самых популярных акций, аналитики также упоминали в своих рекомендациях следующие компании: «Северсталь», X5 Group, «Норникель», Интер РАО, ЛУКОЙЛ, Московская биржа, «Русал», привилегированные акции «Сургутнефтегаза», TCS Group, АЛРОСА, Fix Price, Globaltrans, «Мечел», МТС, «Ростелеком», НОВАТЭК, ГК «Самолет», VK и «Яндекс».

Стоит воздержаться: «Аэрофлот»

Рекомендации аналитиков относительно покупки акций выделили две, наиболее часто упоминаемые: акции «Аэрофлота» и «Газпрома». Эксперты советуют воздержаться от инвестиций в эти акции, так как они сопряжены с определенными рисками.

Биржевой тикер: AFLT Число возражений: 4 Факторы риска: влияние внешних ограничений, снижение пассажиропотока Аналитики: «Алго Капитал», «Алор Брокер», ПСБ, «Газпромбанк Инвестиции»

Павел Веревкин, инвестиционный стратег ИК «Алор Брокер», отмечает, что западные санкции оказали серьезное влияние на компанию, которая уже имела сложности с адаптацией к антиковидным ограничениям. Лизинговые договоры, техническое обслуживание, поставки запчастей и страхование воздушных судов подпали под ограничения, в то время как доля судов иностранного производства составляет 76%.

Компания получила дополнительную докапитализацию от государства, что размыло акционерный капитал. В таких условиях прибыль и дивиденды нереальны, и переоценка компании в ближайшем будущем не предвидится.

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, отмечает, что инвестирование в акции «Аэрофлота» рискованно, так как компании необходимо решить проблемы с парком самолетов и операционными показателями.

Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции», считает компанию достаточно рисковой из-за торговых ограничений, слабых финансовых результатов и очередной допэмиссии.

Стоит воздержаться: «Газпром»

«Рекомендуется сдержаться от инвестирования в акции «Газпрома» (биржевой тикер: GAZP) , учитывая три отрицательных фактора: снижение продаж, увеличение налоговой нагрузки и значительные капитальные затраты. Аналитики компаний «Алго Капитал», «МКБ Инвестиции» и ПСБ высказали свои оценки относительно ситуации.

Старший риск-менеджер «Алго Капитала» Виталий Манжос считает, что в ближайшее время акции «Газпрома» могут показать худшие результаты, чем рынок, из-за сильного снижения объемов экспорта на премиальный европейский рынок и поданных крупных исков со стороны германских контрагентов. Он также отметил негативное влияние увеличения налога на доходы физических лиц.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции» Дмитрий Кашаев подчеркнул, что 2023 год будет большим вызовом для менеджмента компании, учитывая рекордную инвестиционную программу, новые налоги и необходимость перестраивания производственного процесса и логистики.

Однако он выразил уверенность в том, что компания преодолеет все эти препятствия. В то же время, миноритарным акционерам стоит быть терпеливыми.»

Расписал стратегию с суммами от 80 до 2000$ в месяц, в закрепе.

Дарю вам доступ в закрытый телеграмм канал. Где я раскрываюсь больше, как автор для вас.

Инвестиции17 декабря 2021 в 15:0027 666

Акции роста на ближайшие 5 лет

10 российских эмитентов, акции которых могут показать наибольший рост в период 2022–2027

Тенденции будущей пятилетки

Насколько для России страшен переход на зелёную энергетику?

En+ Group и «РУСАЛ»

Рис. 1. Ключевые достижения En+ Group в 2020 г. Источник: сайт компании

Рис. 2. Динамика изменения стоимости акций En+ Group на Мосбирже, март 2020 — сентябрь 2021. Источник: сайт Мосбиржи

Рис. 3. Производство алюминия в En+ Group. Источник: данные компании

Рис. 4. Динамика изменения стоимости акций «РУСАЛа» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Норникель» и «Полиметалл»

Рис. 5. Производство никеля в «Норникеле». Источник: данные компании

Рис. 6. Динамика изменения стоимости акций «Норникеля» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Рис. 7. Динамика изменения стоимости акций «Полиметалла» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

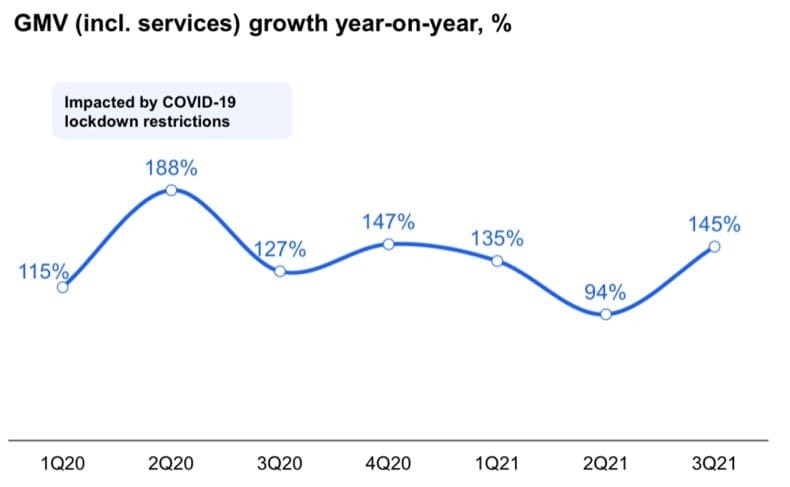

Ozon

Рис. 8. Динамика GMV Ozon. Источник: презентация компании по итогам III квартала 2021 г.

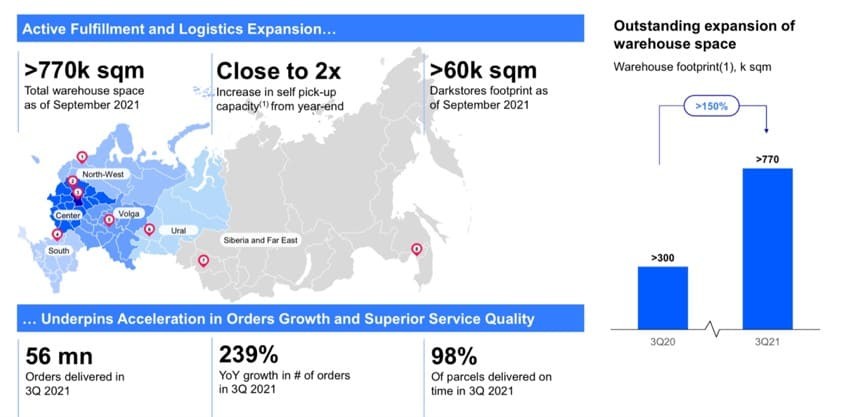

Рис. 9. Развитие логистики и динамика количества складов Ozon. Источник: презентация компании

Рис. 10. Динамика изменения стоимости акций Ozon на Мосбирже, апрель — декабрь 2021. Источник: сайт Мосбиржи

«Аэрофлот»

Рис. 11. Динамика изменения стоимости акций «Аэрофлота» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

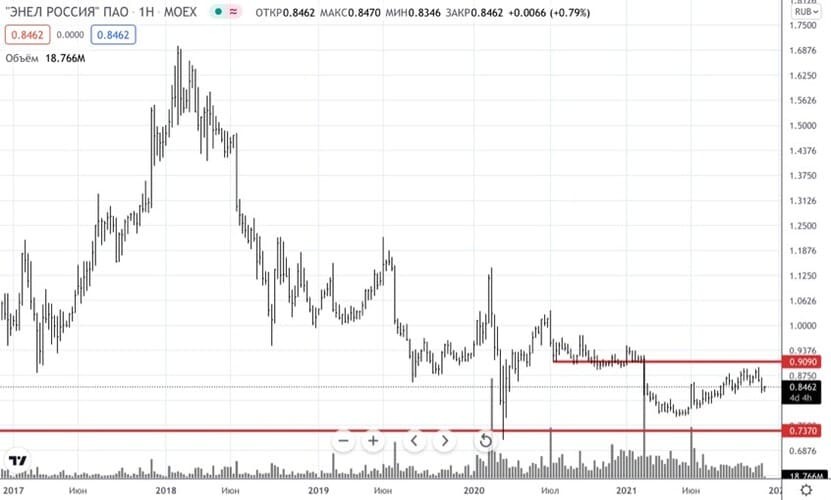

«Энел Россия»

Рис. 12. Динамика капитальных затрат «Энел Россия». Источник: данные компании

Рис. 13. Динамика изменения стоимости акций «Энел Россия» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Газпром»

Рис. 14. Капитальные затраты «Газпрома». Источник: данные компании

Рис. 15. Динамика изменения стоимости акций «Газпрома» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Роснефть» и «Татнефть»

Рис. 16. Динамика изменения стоимости акций «Татнефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Рис. 17. Динамика изменения стоимости акций «Роснефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«АЛРОСА»

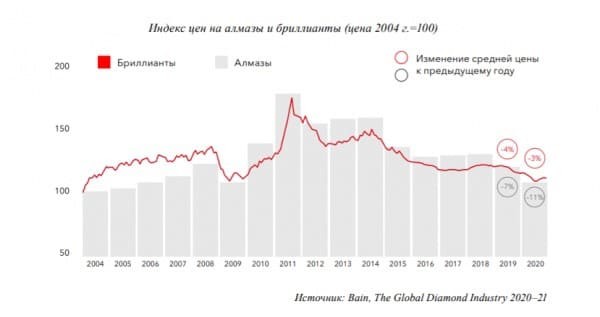

Рис. 18. Динамка цен на бриллианты и алмазы. Источник: сайт компании

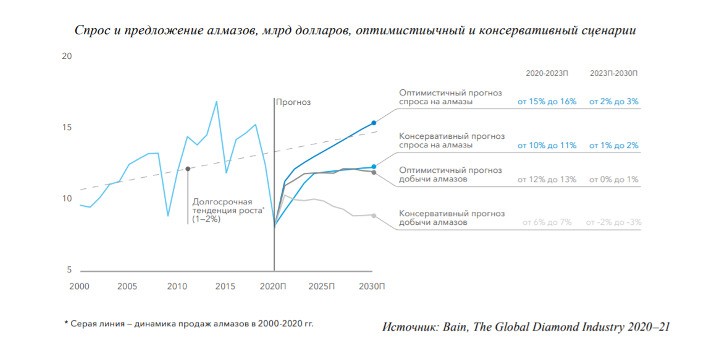

Рис. 19. Динамика спроса и предложения на алмазную продукцию. Источник: сайт компании

Рис. 20. Динамика изменения стоимости акций «АЛРОСА» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

За последний год российский фондовый рынок хорошо перетряхнуло. Максимальное падение индекса Мосбиржи составило 43 %, долларовый индекс РТС снизился на 39,18 %. Есть ли шанс у российских ценных бумаг реабилитироваться в 2023 году? Какие активы могут вырасти на сто и более процентов? Эксперты Финтолка сделали свои прогнозы на 2023 год, назвав 13 акций, от которых стоит ожидать заметного роста.

Содержание

Сбербанк (MOEX:SBER)

По итогам 2022 года Сбербанк смог выйти на чистую прибыль в 300 млрд рублей, несмотря на полные санкции, отключение от SWIFT, блокировку в AppStore и GooglePlay и высокий уровень оттока капитала с депозитов.

Банк России рекомендовал кредитным организациям до конца 2022 года воздержаться от выплаты дивидендов акционерам и бонусов правлению для финансовой устойчивости в краткосрочной и среднесрочной перспективе.

На 2023 год ожидается, что инвесторы наконец-то смогут получить дивиденды за каждую акцию в портфеле инвестора, причем на уровне «не меньше 50 %» от чистой прибыли. Эти ожидания были озвучены Минфином.

По мнению эксперта Финтолка, портфельного менеджера УК «Открытие» Ирины Прохоровой, если инвесторы получат дивиденды в 2023 году, то этот фактор вполне вероятно сможет стать драйвером роста бумаг Сбера.

Однако по-прежнему некоторые риски сохраняются:

- Компания пока не полностью раскрывает финансовую отчетность.

- Котировки акций Сбербанка все еще торгуются с пятидесятипроцентным дисконтом с последнего пика, несмотря на успешные показатели деятельности за последние три месяца 2022 года. Недооценка устранится, если дальнейшие публикации не окажутся сильно хуже.

Роснефть (MOEX:ROSN)

Стоимость акций Роснефти на 40 % ниже, чем год назад: 571 рубль за акцию в феврале 2022 года против 345 рублей за акцию в феврале 2023 года.

Основные драйверы роста актива в 2023 году по мнению аналитика Freedom Finance Global Владимира Чернова:

- Как и большинство компаний сектора она не отказывалась от выплат дивидендов. Дивидендная политика подразумевает выплаты 50 % от скорректированной консолидированной прибыли.

- Компания не пострадает от нефтяного эмбарго, так как, по словам главы «Роснефти» Игоря Сечина, она сумела полностью переориентировать все экспортные потоки в азиатском направлении.

- У компании высокая рентабельность EBITDA, а с ростом мировых цен на нефть в текущем году она будет увеличиваться.

- Долговая нагрузка компании на низком уровне.

Лукойл (MOEX:LKOH)

Почему именно акции «Лукойла», а не акции другой какой-то нефтегазовой компании, могут дать хороший рост в 2023 году?

Эксперт Финтолка Ирина Прохорова выделяет следующие позитивные факторы:

- В сравнении с другими производителями у «Лукойла» низкие риски национализации зарубежных активов, относительная защищенность нефтепереработки (продукция, переработанная на собственных НПЗ в Болгарии и Румынии, не подпадает под потолок цен).

- Околонулевой долг и низкая потребность в капитальных затратах позволяют выплачивать щедрые дивиденды (доходность одна из самых высоких в секторе).

Однако эксперт Финтолка напоминает о сохраняющихся рисках.

Ирина Прохорова, портфельный менеджер УК «Открытие»:

— Главной точкой роста выступают цены реализации на энергоносители, которые сейчас с точностью до цента никому не известны. Котировки от Argus могут быть не репрезентативны. Вдобавок к этому нефтяные компании о финансовых результатах не отчитываются.

Argus — международное независимое ценовое агентство, предоставляющее информацию о ценах и конъюнктуре рынков энергоносителей и других товаров.

Globaltrans (MOEX:GLTR)

Globaltrans — один из лидеров на рынке железнодорожных перевозок в России. Перевозит металлургические грузы, нефтепродукты и нефть, уголь и строительные материалы.

Компания за последние два года показала неплохие финансовые отчетности, также технически Globaltrans находится на своих минимальных значениях.

Для компании по прежнему сохраняется риск — юридически она зарегистрирована на Кипре. А из-за западных санкций эмитент не имеет возможности выплачивать дивиденды российским акционерам.

Но это не единственная причина, почему юридический адрес является камнем преткновения.

Дело в том, что Минтранс разработал проект распоряжения правительства о компенсации операторам за вагоны, утраченные на территории зарубежных стран. В 2023 году Росжелдору предлагается выделить из резервного фонда правительства 22,3 млрд рублей как компенсацию за изъятые вагоны железнодорожным операторам за вагоны. Субсидии планируется предоставлять на основании конкурса, в котором могут участвовать операторы, не являющиеся иностранным юрлицом или не контролируемые офшорами.

Поэтому перед Globaltrans стоит серьезная задача, как можно оперативнее перенести свой юридический адрес в Россию. Тем более, что в сентябре 2022 года транспортная компания в своей отчетности заявляла, что порядка 3 300 единиц подвижного состава, преимущественно полувагонов, заблокированы за границей.

Если компании это удастся осуществить в короткие сроки, то она вполне может получить более 7 млрд рублей субсидий за утраченные вагоны. Но только в случае одобрения проекта Минфином.

Естественно, если все благоприятно сложится, такой фактор может стать отличным драйвером роста для котировок акций. Вдобавок компания продолжает свою переориентацию на Восток в рамках роста продаж угля до 2027 года, что тоже может сказаться позитивно на финансовой отчетности.

При низких рисках средняя ожидаемая дивидендная доходность по бумаге в ближайшие три года может составить около 30 %, считают эксперты Финтолка.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»:

— В случае получения положительных финансовых результатов, выхода информации по выплатам дивидендов и решения вопроса редомициляции, котировки компании могут переместиться в торговый диапазон 405–450 рублей, то есть вырасти на 19–35 % от текущих значений.

АФК «Система» (MOEX:AFKS)

Сильной стороной российской инвестиционной компании является умение найти недооцененные бизнесы и развивать их в лидеров отрасли. Портфель компании становится более диверсифицированным, уверяет финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин.

По мнению эксперта Финтолка, основными драйверами роста в текущем году могут стать возможности выплаты дивидендов, расширение присутствия в рыбопромышленном комплексе. Также если в 2023 году акционеры увидят восстановление российского фондового рынка, это даст импульс увеличения стоимости активов АФК «Система» (Сегежа, Эталон, Озон, МТС и т.д.) и соответственно их переоценку.

Технический анализ говорит о перепроданности компании, котировки компании находятся на минимальных значениях, которые были в 2009, 2014 и 2020 годах. В случае оправдания по переоценке активов, дивидендами выходу положительной финансовой отчетности стоимость акции АФК «Системы» может достичь 19 рублей за штуку.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»

X5 Retail Group (MOEX:FIVE)

Компания показала хорошие финансовые результаты за 4 квартал 2022 и в целом за 2022 год. В 4 квартале 2022 года компания увеличила общие продажи на 16,3 % по сравнению с аналогичным показателем 2021 года, до 704 млрд рублей. Особенно выделяется сеть жестких дискаунтеров «Чижик», которая продемонстрировала восьмикратный рост (15,2 млрд рублей).

Финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин считает, что ключевыми причинами роста котировок крупного ретейлера могут стать следующие события:

- В 2023 году ключевым направлением компании будет выход на Дальний Восток, что значительно расширит географию X5 и создаст новые возможности для покупателей и поставщиков в регионе. Весной 2023 планирует открывать первые магазины «Пятерочка» во Владивостоке и Хабаровске.

- Ретейлер развивает услуги экспресс-доставки и заключает партнерство с ключевыми агрегаторами доставки.

Однако стоит быть осторожными, потому что присутствуют инфраструктурные риски (у компании иностранная юрисдикция), а также отсутствие дивидендов. По мнению эксперта Финтолка, покупка акций X5 Retail Group выглядит очень привлекательной на долгосрок. В случае дальнейшего роста бизнеса, решения проблем с пропиской и дивидендами, котировки компании могут уверенно расположиться в диапазоне от 1 800 до 2 050 рублей за акцию.

Ozon (MOEX:OZON)

Аналитик Freedom Finance Global Владимир Чернов в целом считает, что ретейлеров можно считать защитными активами на российском рынке в текущем году. Бизнес Магнита, FixPrice и X5 Retail Group выглядит стабильно. Однако выстрелить из них больше всего шансов у Ozon.

Владимир Чернов, аналитик Freedom Finance Global:

— Выручка компании растет очень высокими темпами, а с увеличением объемов параллельного импорта они в 2023 году могут даже ускориться. У компании остается очень высокий потенциал роста, все заработанные средства она тратит на расширение бизнеса, а точнее географии его влияния за счет открытия новых пунктов выдачи.

Яндекс (MOEX:YNDX)

Результаты за четвертый квартал прошлого года получились лучше ожиданий. Итоговая выручка выросла на 49 % кв/кв — до 164,8 млрд рублей, а скорректированная EBITDA — до 17,2 млрд рублей, увеличившись на 77 %. Выручка выросла во всех сегментах компании. Вполне можно ожидать, что у российского IT-гиганта будут не менее хорошие результаты в будущем.

Однако эксперты Финтолка предостерегают, что есть риск из-за реструктуризации Яндекса. Так, в сентябре 2022 года «Яндекс» закрыл сделку по продаже Дзена и Новостей. Новым владельцем этих сервисов стала компания VK.

Целевые ориентиры в среднесрочной перспективе по акциям видим в диапазоне 2 450–3150 рублей за акцию, — считает финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин.

СПБ Биржа (MOEX:SPBE)

Несмотря на сложный 2022 год компания закрыла его с прибылью на фоне значительного снижения торгов.

Эксперты Финтолк видят следующие драйверы роста:

- В ближайшем будущем компания откроет в Казахстане новую биржу ITS, которая обеспечит доступ россиянам и гражданам СНГ к мировым финансовым ранкам.

- Компания планирует кратно нарастить листинг акций с Гонконгской биржи с 79 до 500 бумаг.

С технической точки зрения компания имеет высокий потенциал, как минимум на отскок. Ожидания по стоимости акций SPBE в среднесрочной перспективе, в случае реализации описанных выше событий: перемещение в диапазон торговли 220–290 рублей.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»

Positive Technologies (MOEX:POSI)

Российская компания Positive Technologies разрабатывает, продает и поддерживает программные продукты и услуги для IT-безопасности, которые обнаруживают, проверяют и предотвращают реальные киберриски, связанные с корпоративной IT-инфраструктурой.

После ухода из России мировых гигантов в области кибербезопасности данная компания стала лидером российского рынка в данном сегменте.

Из-за слабой конкуренции спрос на ее услуги должен только увеличиваться, особенно со стороны государственных организаций и предприятий. А так как она работает на внутренний рынок, у нее практически отсутствуют санкционные риски. Поэтому, по мнению аналитика Freedom Finance Global Владимира Чернова, акция может показать хороший рост котировок в 2023 году.

Полюс Золото (MOEX:PLZL)

Эксперты Финтолка отмечают, что у компании отсутствуют санкционные риски, поскольку свою продукцию она реализовывает на внутреннем рынке, преимущественно банкам.

Вдобавок спрос на физическое золото со стороны населения растет на фоне отмены НДС и НДФЛ при его покупке и продаже, а также ввиду высоких рисков в других традиционных инвестиционных инструментах, поэтому банки в текущем году могут увеличить объемы его закупок для реализации населению.

Еще одним позитивным фактором является изменение структуры Фонда национального благосостояния: теперь для пополнения ФНБ Центробанк будет покупать больше золота и юаней вместо прежних долларов и евро.

Но, по мнению аналитика Freedom Finance Global Владимира Чернова, акции «Полюс Золото» особенно быстро устремятся вверх, когда начнут расти цены на драгоценные металлы на мировом рынке. А случится это в тот момент, когда ФРС возьмет курс на смягчение денежно-кредитной политики, так как на этом фоне американский доллар начнет резко дешеветь, что автоматически приведет к росту стоимости драгоценного металла на мировом рынке, потому что котируется он именно в долларах (обратная корреляция).

Причем ФРС необязательно сразу начинать снижать ставки, реакция рынка последует даже после того, как риторика представителей ФРС начнет меняться с «ястребиной» на «голубиную», подмечает эксперт.

Консультант программы «Управляемый капитал» в СберСтраховании жизни Виталий Тузов согласен с коллегой и аналогично считает, что у золотодобывающей компании хороший потенциал роста в этом году.

«Компания имеет самый низкий уровень затрат плюс инвестиции на унцию золота в мире (так называемый AISC), который составляет порядка $ 900 на унцию. Что касается базового актива компании, то в этом году есть вероятность достигнуть уровня предыдущих максимумов. Также существенным катализатором роста для „Полюса“ будут объявление отложенных дивидендов, что может транслироваться в выплату порядка 10 % от стоимости акции», — аргументирует Виталий Тузов.

Новатэк (MOEX:NVTK)

Эксперты отмечают, что существенным катализатором роста стоимости акции будет ввод в эксплуатацию проекта Арктик СПГ-2, что недавно подтвердил глава компании.

Более краткосрочным триггером станет финальная выплата дивидендов за 2022 год, которая может составить 50–60 рублей на акцию и позволит активу выйти из узкого ценового диапазона, в котором она находится последние несколько месяцев.

Виталий Тузов, эдвайзори по программе «Управляемый капитал» в СберСтраховании жизни:

— Риск дополнительного налогового бремени, который является значительным для акций нефтегазового сектора, для «Новатэка» минимален. У компании утверждены существенные затраты на НИОКР в таком стратегическом направлении развития, как сегмент СПГ, что является определенным щитом от налоговых инициатив. Уже утвержденное повышение налога на прибыль не окажет существенного воздействия на финансовые показатели компании.

Фосагро (MOEX:PHOR)

По мнению экспертов Финтолк, компания обладает санкционным иммунитетом, учитывая объем производства и долю компании на рынке фосфорных и комплексных удобрений на мировом рынке. При сохранении текущей ситуации на рынке можно ожидать близкие результаты к предыдущему году по выручке.

Эксперт Финтолка, эдвайзори по программе «Управляемый капитал» в СберСтраховании жизни Виталий Тузов выделяет несколько причин, почему активы «Фосарго» могут взлететь в 2023 году:

- Существенным триггером для роста акций компании будет выплата дивидендов, исходя из 100 % денежного потока.

- Дополнительным драйвером также станет дифференциация экспортной пошлины по различным видам удобрений. Это станет катализатором положительной переоценки рынком уже заложенного негативного эффекта от инициатив МинФина. Это может позволить акциям Фосагро реализовать 40 % потенциала роста.

Советы по инвестициям в акции в 2023 году от экспертов

Эксперты Финтолка также настораживают, что в 2023 году необходимо быть максимально осторожным. Так как на глобальных рынках продолжается медвежий тренд. Кроме вызовов предыдущего года на горизонте возникают новые вызовы для экономики в целом и для рынка акций в частности: все больше разговоров о безвозмездных взносах в бюджет для бизнеса, о дефиците российского бюджета, о глобальной рецессии.

Александр Емельянов, заместитель генерального директора ООО «УК «Инфорс Капитал»:

— Считаю, что 2023 принесет существенное падение российского рынка акций. Поход к 1 700–1 600 пунктам по индексу Мосбиржи считаю реальным и вполне логичным, а это примерно − 25 % от текущих значений.

А для того, чтобы избежать существенных потерь, необходимо сформировать портфель из надежных эмитентов и не инвестировать заемные средства.

Александр Рябинин, независимый эксперт:

— Предлагаю сформировать надежный портфель с высоким потенциалом роста: «Сбер», «Полиметалл» и «Магнит» — технически хорошо выглядят, хорошая устойчивость компаний. Они дадут нам надежность и хоть какую-то уверенность в завтрашнем дне. VK, «СПБ биржа» и «Аэрофлот» — аналогично вполне могут дать высокую доходность. Данные акции очень низко оценены и перепроданы, но уже видны покупки в них крупными игроками, так что вполне можно рассмотреть эти активы для включения в свой портфель.

Продублирую данный мой текст из ветки форума на MFD, где мы обсуждаем финансовые рынки и непростую жизнь. Ниже также попытаюсь разжевать логику, которая была мною использована при составлении. Итак, мой список акций и депозитарных расписок на российском фондовом рынке для закупа на долгосрок:

Продублирую данный мой текст из ветки форума на MFD, где мы обсуждаем финансовые рынки и непростую жизнь. Ниже также попытаюсь разжевать логику, которая была мною использована при составлении. Итак, мой список акций и депозитарных расписок на российском фондовом рынке для закупа на долгосрок:

Дисклеймер #1: делаем допущение, что Россия после всех этих идиотских геополитических авантюр текущего правителя останется единым государством, а не развалится по сценарию конца СССР на 20-30 независимых государств. Потому что иначе смысла покупать российские акции мало, так как с сохранением прав собственности на активы в новых государствах будет всё сложно.

Сценарий ядерной войны тоже не рассматриваем. Потому что будет не до акций и дивидендов.

Дисклеймер #2: закуп рассматриваю при курсе доллара на Мосбирже от 80+ рублей. 56 рублей за доллар на начало лета 2022 — это аномальные и очень вредные для экономики страны значения, которые пугают даже российский ЦБ. Не удивлюсь, если осенью 2022 мы увидим доллар и по 120-150 рублей.

- ГМК Норникель — от 15 тысяч рублей за акцию и ниже.

ни при каких условиях на компанию не наложат санкции. Мировой экономике очень нужен никель и палладий, производимые Норникелем; - Сбер — ниже 100 рублей за акцию.

даже в условиях автаркии и под беспрецедентными международными санкциями крупнейший банк страны будет себя чувствовать нормально. Правда, дивидендов несколько лет может не быть вообще по бумажкам; - Сегежа — ниже 5 рублей за акцию.

более 70% выручки до войны 2022-го года у Сегежи шло от экспорта. Это очень динамично развивающаяся компания, поглощающая перспективных конкурентов. Существенный риск: прибыльный актив в лесной промышленности интересен многим, а мажоритарий — Евтушенков Владимир Петрович, — один из самых слабых российских олигархов с точки зрения наличия «силовой крыши». В нынешнее турбулентное время актив могут попытаться отжать более брутальные пацаны из могущественных силовых кланов; - МТС — ниже 150 рублей за акцию.

во время кризисов у мобильных операторов выручка падает не очень сильно. Правда, это выручка рублевая. МТС — крепкая дивидендная акция с длительной дивидендной историей. Помним, что мажоритарий тут — АФК Система, поэтому риски Евтушенкова такие же, как и в случае с Сегежой; - НЛМК — ниже 80 рублей за акцию.

самая эффективная российская компания изо всей отрасли черной металлургии. Риск: дивидендов может не быть несколько лет. Также выручка может значительно упасть из-за санкций; - Алроса — ниже 50 рублей за акцию.

компания уже под санкциями. Но бриллианты технически намного легче по-черному доставить в дипломате и скинуть тем же богатым покупателям на Ближнем Востоке. Это не танкерами нефть таскать и пытаться продать ее с конской скидкой; - Мосбиржа — ниже 60 рублей за акцию.

если ситуация пойдет по иранскому сценарию с санкциями длиной в 40 лет, то локальный рынок акций должен, как и в Иране, бурлить, вовлекая существенную часть населения. Потому что инвестиции в акции останутся одним из немногих способов защитить накопления от инфляции. - МРСК Центра (Россети Центр) — ниже 0,2 рубля за акцию.

единственное, что бы я брал из российской электроэнергетики. Сейчас (цена: 0,2828) дивидендная доходность бумаг составляет около 12%. После отсечки дивидендной бумага постепенно вернется к 0,22 руб за акцию. А потом про нее вообще забудут. Осенью могут быть хорошие ценники при общем сползании рынка вниз. У компании хорошие фин. мультипликаторы и предсказуемый бизнес; - GEMC (Европейский медицинский центр) — ниже 120 рублей за депозитарную расписку.

Головная структура холдинга зарегистрирована на Кипре. Это медицинские клиники в Москве премиального сегмента. Расчет на то, что бенефициарам путинского режима и вообще чиновничьему классу нужно где-то лечиться, а они многие под санкциями. В Европу нельзя, где они раньше кайфовали и лечили болячки. В Израиле или Южной Корее их может переловить ЦРУ. Поэтому придется лечиться в Москве. У GEMC дивиденды вообще должны быть очень хорошие и в валюте, но до снятия санкций и разблокировки связки Евроклир-НРД дивидендов не будет вообще. Поэтому бумажку и льют. Так как какой смысл в щедрых дивидендах, если их можно будет получить лет через 40?!; - Русагро — ниже 600 рублей за депозитарную расписку.

сельское хозяйство — одна из немногих отраслей в РФ, которая будет чувствовать себя хорошо; - Полиметалл — ниже 350 рублей за акцию.

один из крупнейших производителей серебра в мире. Месторождения в РФ и в Казахстане. Риск: дивиденды не дойдут российским инвесторам. Потому бумагу и льют; - Positive Technologies — я бы взял ради сопричастности немного. Ценовые уровни там указать сложно. Ниже 500 рублей может быть выгодной покупкой;

компания и до войнушки уже была под американскими санкциями. Акции интересны как возможность вложиться в кибербезопасность, куда госбабла будет вкачиваться много.

«Пан или пропал» — брал бы дешевле цены грязи с расчетом, что готов потерять все вложенные в эти позиции деньги.

Еще смотрю с интересом за следующими бумагами. Это либо депозитарные расписки на иностранные акции, с листингом на Мосбирже. Либо де юре иностранные акции, торгуемые на Мосбирже.

Есть еще кое-что интересное, не вошедшее в этот мой список акций и гдр выше, но пока цены на те бумаги уж очень далеки от целевых. Вообщем, лето 2022 года только началось, а российский фондовый рынок довольно активно сползает вниз. Первая причина: до многочисленных розничных инвесторов, которых с 2019 затянула на рынок агрессивная реклама некоего «желтого банка», стало доходить, что жопа в РФ надолго. Надежды на отскок тают. Вторая причина: на российском фондовом рынке с «подморозкой» нерезидентов стало мало ликвидности. Если нерезидентам дадут одномоментно выйти, то слив ожидается жуткий. Действительно, в России рисков дохрена. Я бы понаблюдал, сидя на заборе, за российскими бумагами всё лето 2022. К осени некоторые бумажки из моего списка акций и гдр вполне может укатать намного ниже обозначенных мною ценовых уровней. Ситуация действительно развивается беспрецедентная в этом году. Нервным я бы вообще посоветовал выводить бабло из России, благо дело, что курс рубля неадекватно крепкий и международные банковские переводы со скрипом, но проходят из неподсанкционных российских банков.

Логика отбора российских бумаг на долгосрок во время войны

Нет смысла смотреть на текущие P/E и прочие финансовые мультипликаторы во время дичайшего непонимания глубины падения экономики нашей богоспасаемой державы. Поэтому соображения для отбора ценных бумаг для закупа на долгосрок (от 10 лет) мною закладывались следующие:

- экспортеры не под санкциями (типа Норникеля) себя будут хорошо чувствовать;

- монополисты внутри страны (типа Сбера) не пропадут даже при существенном сжатии экономики;

- компании с длительными дивидендными историями (МТС);

- просто акции, которые уже сейчас очень дешевы, а при продолжении энергичного сползания нашего рыночка вниз к осени вообще будут стоить дешевле грязи (GEMC, POLY).

В разделе вы сможете найти акции российских компаний, которые в будущем принесут наибольшую прибыль. Вся необходимая информация, включая финансовые показатели, динамику изменений, представлена в онлайн-сервисе Банки.ру.

Какие ценные бумаги относят к самым доходным?

- Выплачиваются самые большие дивиденды в размере 8–9 %;

- Динамика цен остается стабильной либо наблюдается тенденция увеличения стоимости за последний месяц;

- Положительная история дивидендной доходности.

Поиск лучшего предложения в Банки.ру

В онлайн-сервисе оперативно обновляется вся информация, включая бордовые цены, объем торгов, размер дивидендов. Вы сможете проанализировать ключевые показатели в разрезе разных временных периодов — недели, месяца, квартала, года и сравнить несколько вариантов. В сервисе предусмотрен калькулятор для расчета, что произойдет с вложенной суммой денег через месяц, полгода или год с учетом инфляции.

Благодаря такому подходу вы сможете принять взвешенное решение о целесообразности вложения средств в те или иные ЦБ. Затем останется оформить сделку:

- Заполните анкету и купите с помощью банковской карты;

- Оформите брокерский счет.

- Дождитесь подходящего времени для перепродажи или получения дивидендов.

Дивиде́нд (лат. dividendum — подлежащий разделу) — часть прибыли компании, распределяемая между акционерами, участниками в соответствии с количеством и видом акций (обыкновенных, привилегированных, учредительских и других), долей, находящихся в собственности.

Самые доходные акции по дивидендам

Относительно высокая дивидендная доходность на российском рынке акций характерна для акций: МТС, Татнефть, ЛСР, Юнипро, Норникель, ФСК ЕЭС, АЛРОСА, Детский мир, ММК, Северсталь, НЛМК, Башнефть. Вы можете посмотреть рейтинг акций на 22.03.2023, отфильтровав предложения на странице по доходности за день, за месяц и за год и величине процента выплачиваемого по дивидендам.

Когда выгоднее покупать акции до выплаты дивидендов или после?

Технически покупку можно сделать на следующий день после получения дивидендов. Но если цель в получении повышенной прибыли, желательно подождать. За месяц до отсечки у вас будет больше информации для анализа сделки с учетом позиций компании и ожидаемой суммы дивидендов и, соответственно увеличить доход от планируемой продажи.

По каким акциям выплачивают самые высокие дивиденды?

На 01.07.2021 максимальные дивиденды — 9%, предлагают: Сбербанк RU0009029540, Транснефть

RU0009091573, Энел Россия RU000A0F5UN3, Сбербанк России (привилегированная) RU0009029557.

По каким акциям самая высокая доходность?

На 01.07.2021 максимальные показатели доходности за месяц: Лензолото RU000A0JP1N2 50,54%, ТНС энерго НН RU000A0ET5B9 39,86%, КуйбышевАзот RU000A0B9BV2 25,09%, Транснефть RU0009091573 20,15%.

Не является индивидуальной инвестиционной рекомендаций! Информация представлена только для ознакомления.

Мы не гарантируем достоверность и полноту данных. Мы не несём ответственность за убытки от использования представленной информации.

Все инвесторы хотят инвестировать в перспективные акции, имеющие потенциал для роста биржевых котировок, роста дивидендов. Какие российские акции выгодно купить сегодня? В этой статье мы рассмотрим самые перспективные российские компании для вложения, перечислим драйверы для раскрытия стоимости и назовём примерный ценовые диапазон.

Последнее обновление от марта 2023 года. Когда вы читаете эти данные, ситуация уже могла изменится.

| Компания | Идея для переоценки акции | |

|---|---|---|

| 1. АФК Система Цель: 25-30 руб |

1. В стоимости компании не учитываются нерыночные активы. Это является главным козырем АФК Системы. Так ярким примером стало раскрытие стоимости OZON в ноябре 2020 г. Какие нерыночные активы есть у Системы:

Рыночные активы Системы:

3. Программа обратного выкупа акций. 4. Мажоритарий заинтересован в увеличение капитализации компании. 5. Отличный менеджмент. 6. В будущем возможно увеличение дивидендов. |

|

| 2. ЭН+ Групп Цель: 700 руб |

1. Фактически это покупка Русала со скидкой. 2. Низкие мультипликаторы. 3. Весь генерирующий бизнес идёт бесплатно. 4. Ориентирование компании на концепцию ESG. |

|

| 3. НКНХ ап Цель: 100-120 руб |

1. Инвестиционная программа позволит существенно нарастатить прибыль к 2025 г. 2. Дивиденд в 40 рублей возможен только к 2025 г. На 2022 можно рассчитывать на 18-25 рублей. |

|

| 4. Глобалтранс Цель: 500-600 руб |

1. Высокие дивиденды (пока на паузе). 2. Восстановление экономики и рост прибыли. 3. Высокие ставки на грузоперевозки. 4. Регулярный байбэк (пока на паузе). 5. Открытость менеджмента. |

|

| 5. НОВАТЭК Цель: 1500-1600 руб |

1. Хорошие дивиденды. 1. Высокие цены на СПГ. 2. Запуск проектов Артик СПГ 2 (первая линия уже к концу 2023 г). 3. Увеличение производства СПГ в 3 раза к 2030 г. |

|

| 6. Газпром нефть Цель: 450-470 руб |

1. Одна из самых дешевых нефтяных компаний в секторе. 2. Глобальные планы по наращиванию добычи, стройке новых НПЗ. 3. Большие запасы нефти. 4. Хорошие дивиденды. 5. Есть доли в СП Арктикгаз и Нортгаз. |

|

| 7. Эталон (Etalon Group) Цель: 100-120 руб |

1. Сильная недооценка к капиталу. 2. Низкие мультипликаторы. 3. Растущая прибыль за счёт новых проектов. 4. Хорошая дивидендая доходность (пока на паузе). |

|

| 8. Сегежа Цель: 15-20 руб |

1. Рост бизнеса почти в 2 раза за 3 года, в 5 раз за 10 лет. 2. Рост спроса на древесину, картон, обертки. 3. Платят дивиденды. 4. Ориентирование компании на концепцию ESG. 5. Покупка Форест Рус открывает новые возможности. |

|

Выше был представлен список перспективных российских акций для покупки сейчас. Эти компании вполне могут обогнать фондовый индекс по доходности, поскольку имеют драйверы роста.

Любые покупки акций несут риски. Даже перспективные акции с потенциалом роста не являются исключением.

Открыть ИИС, купить акции и облигации онлайн:

![]()

![]()

Бесплатное пополнение/снятие, минимальные комиссии за оборот

Никто не гарантирует, что фондовый индекс будет расти и дальше. В истории рынка уже были случаи, когда индекс длительное время не рос, несмотря на дешевизну и перспективы российских акций.

Стоит ли вкладывать в перспективные российские акции

Инвестиции в акции несут риски, даже в самые лучшие и перспективные. При этом риск увеличивается, если инвестор занимается точечным отбором компаний.

Мы рассмотрели список акций, которые можно выгодно купить сейчас на российском рынке на 2023 год. Они вполне могут обогнать фондовый индекс по доходности, поскольку имеют драйверы роста.

Так стоит ли вкладываться? Ответ во многом зависит от отношения инвестора к рискам и умению ждать. Если он готов ждать несколько лет и не будет рвать на себе волосы из-за падения биржевых котировок, то купить перспективные российские акции вполне разумно.

Есть инвесторы, которые абсолютно не склонны к риску. Даже небольшой минус (3-10%) вызывает шок, они не могут ни о чём другом думать как о падении котировок, тогда лучше не покупать акции вовсе.

Чтобы снизить риски инвестирования в акции стоит придерживаться принципа диверсификации, то есть не вкладывать в одну компанию больше 20-30% всего капитала.

- Правила диверсификации портфелей;

- Диверсификация рисков портфеля ценных бумаг;

- Недооценённые акции

- Инвестиционные идеи на 2023 год

- Топ дивидендных российских акций на 2023 год

- Топ дивидендных акций США

- Российские акции роста

- Лучшие акции российских компаний на 2023 год

- Какие акции стоит купить в 2023 году

Не является индивидуальной инвестиционной рекомендаций! Информация представлена только для ознакомления.

Мы не гарантируем достоверность и полноту данных. Мы не несём ответственность за убытки от использования представленной информации.